Что такое опционы простыми словами? Call (Колл) и Put (Пут)

У кого обязательство, а у кого только право?

Простыми словами можно описать так:

– Если вы платите деньги (являетесь покупателем опциона), то вы не обязательно должны исполнять условия договоренности по покупке-продаже акций по Call или Put опциону, вы только имеете на это право в период действия опционного контракта (до срока экспирации).

– Если же деньги платят вам (являетесь продавцом опциона), то для вас опционный контракт становится обязательством! В случае с Колл опционом – вы обязаны «придержать» акции до экспирации. В случае с Пут опционом – вы обязаны будете купить акции по оговоренной страйк-цене, если покупатель захочет продать их вам.

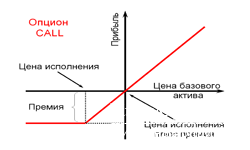

Запись опциона

Надеемся, вам стало понятно в целом, что такое опционы и в чем суть основных понятий, связанных с ними. Ниже на схематичном рисунке вы можете посмотреть, как выглядит запись опциона на акции:

В данном примере, если мы продаем опцион, мы обязуемся продать 100 Акций ASNA (компания ASCENA Retail Group) до 15 июня 2018 года по 2. 5 $ за акцию. За это право покупатель опциона нам заплатит 15$ премии.

5 $ за акцию. За это право покупатель опциона нам заплатит 15$ премии.

Если покупатель решит исполнить опцион, мы получаем + 250$ от продажи акций. Если покупатель решит не исполнять опцион (например, до указанного срока цена на бирже оставалась ниже, чем 2.5$ и выкупать акции за эту цену у нас невыгодно), то акции остаются у нас на руках. Ну и премия в 15 долларов тоже.

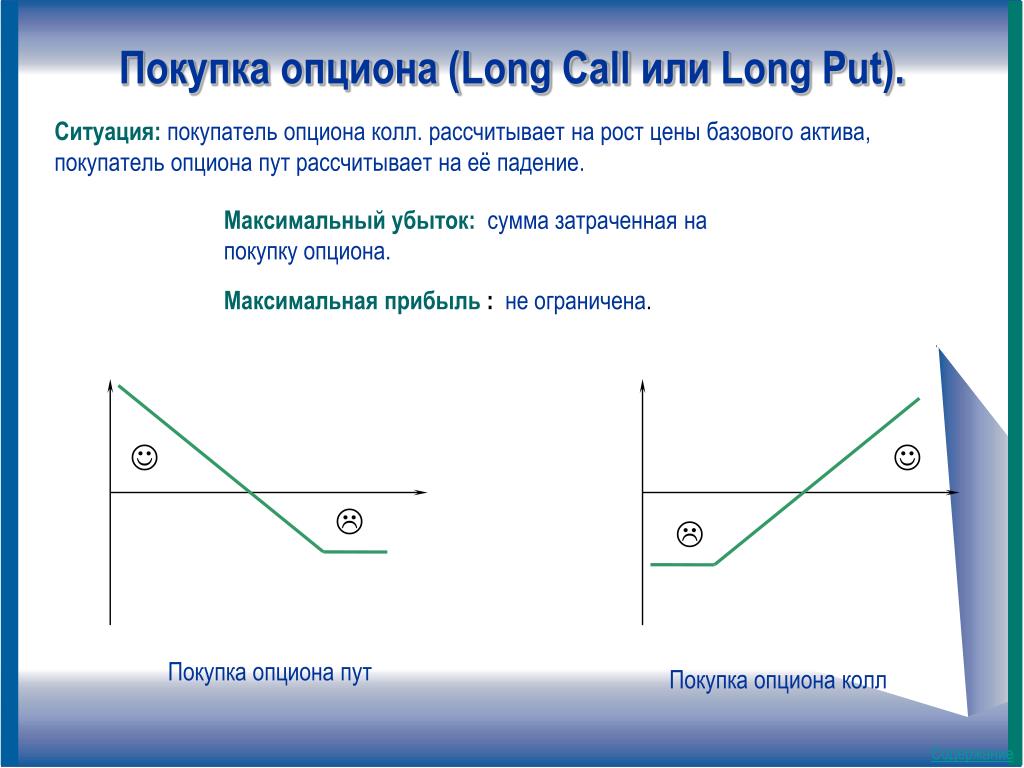

Особенности покупки и продажи опционов Call и Put

Теперь на основе примера выше разберем подробнее и простыми словами каждую сделку (покупку и продажу) каждого вида опционов (Колл и Пут). То есть разберем 4 сделки:

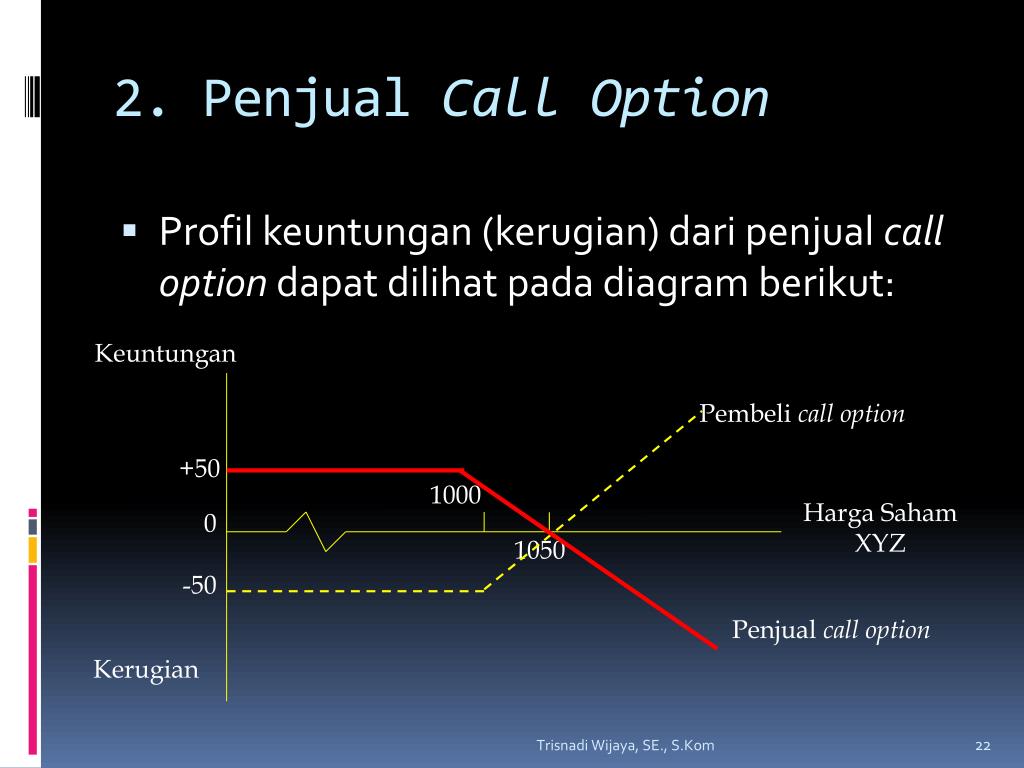

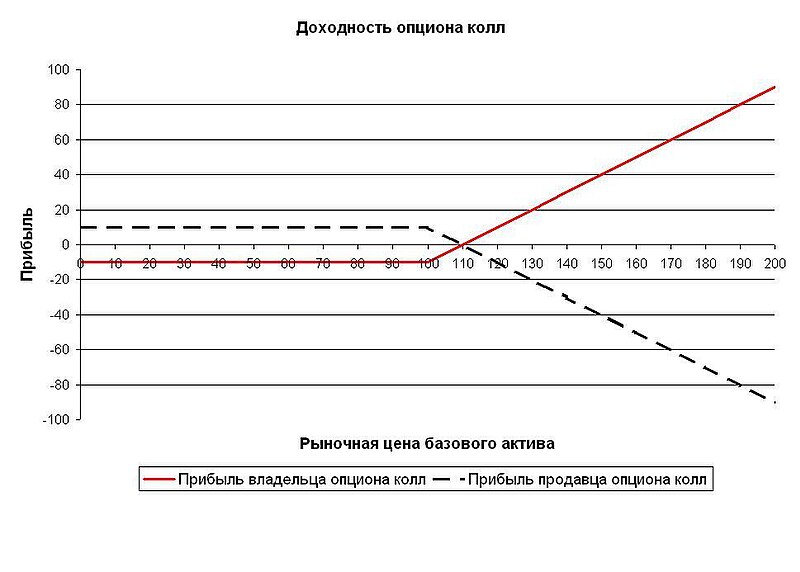

Продажа Колл

Продавая Call опцион, вы продаете право на выкуп у вас акций по оговоренной цене до установленной даты. Эта стратегия называется BR (buy&rent) – «сдача акций в аренду»(данное понятие не является обще признанным, просто показывает суть по аналогии со сдачей купленной квартиры в аренду).

Покупатель платит вам за возможность выкупить ваши акции в любой момент до установленного срока. Покупатель рассчитывает, что акции вырастут в цене за время действия вашего договора, и он, выкупив у вас акции по оговоренной цене, сможет продать их по рыночной стоимости с прибылью.

Покупатель рассчитывает, что акции вырастут в цене за время действия вашего договора, и он, выкупив у вас акции по оговоренной цене, сможет продать их по рыночной стоимости с прибылью.

В случае, если стоимость акций на рынке осталась ниже оговоренной, покупатель теряет сумму, которую он вам заплатил, т.к. ему нет смысла покупать у вас акции дороже, чем на рынке. Вы получаете прибыль в обоих случаях. Отличие в том, что в одном варианте у вас «отзывают» акции, во втором – акции остаются у вас.

Что такое опционы и кому это нужно. Ликбез для гика, ч. 6

Меня зовут Михаил Андреев, я разработчик в нашем подразделении FX Derivatives Desk (на сленге отрасли позиция называется Quant Developer). В этом посте расскажу про опционы и все что с ними связано.Эти инструменты не так близки простому обывателю, как, например, банковский вклад, но для современных финансовых рынков они важны. И их периодически обсуждают в неспециализированных СМИ, и я думаю, что составить общее представление об опционах и том, как с ними работают финансовые компании, полезно.

Кроме этого, эта тема связана с интересной математикой, вычислительными методами и разработкой программных систем — всё как мы любим.

Данный пост — расширенная версия моей видеолекции «Опционы. Основные параметры и примеры использования» в рамках курса Finmath for Fintech.

Итак, давайте начнем с нескольких несложных определений. Как и везде, тут есть свой «птичий язык», с которым мы немного познакомимся.

Что такое опцион?

Опционы — это класс производных финансовых инструментов. Термин «производный» (derivative) означает, что выплата по такому контракту зависит от цены на некоторый базовый актив (underlying).

Название как бы намекает, что такой инструмент дает какую-то опциональность, то есть возможность выбора. Но поскольку в сделке есть два участника, то один из них получает возможность, а другой наоборот — берет на себя обязательства того, что он обеспечит такую возможность выбора.

Вкус ванили

Существует довольно большое количество разных вариантов опционных контрактов.

Есть попроще, есть посложнее, с наворотами, есть еще более сложные.

Есть попроще, есть посложнее, с наворотами, есть еще более сложные.По-английски простые опционы называют plain vanilla option (простой ванильный опцион). Как говорит интернет, это потому, что самое простое и дешевое мороженое в американском ларьке было ванильное.

А самый ванильно-ванильный опцион — это Европейский опцион.

Европейский опцион

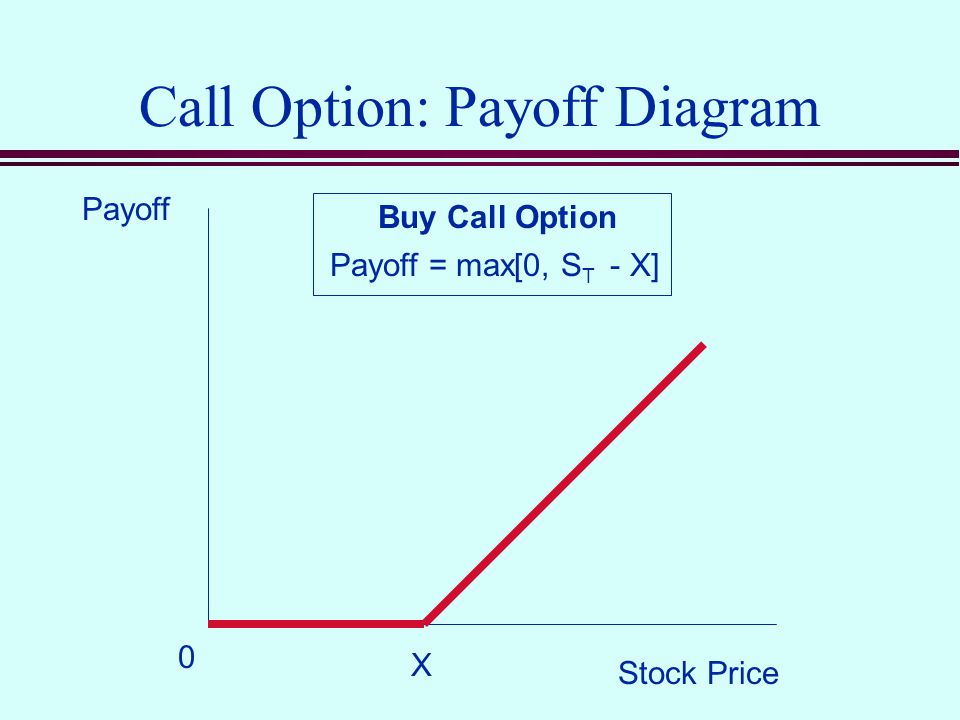

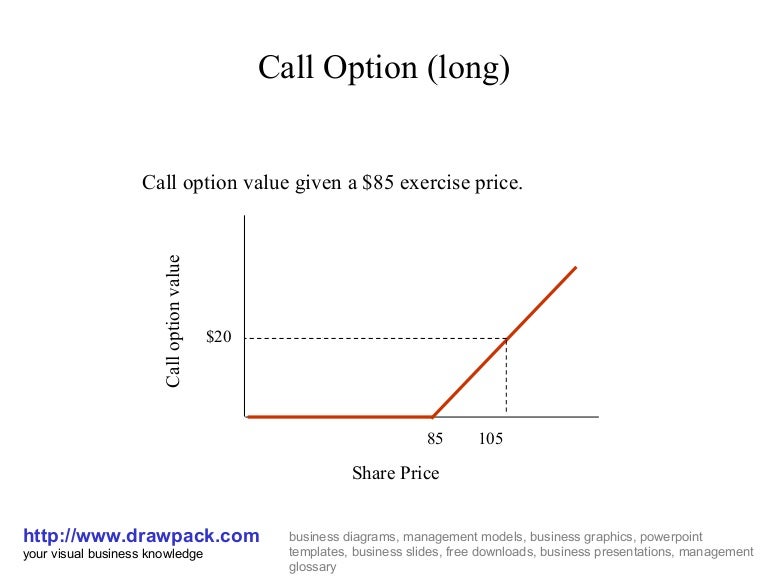

Европейский опцион — это контракт, по которому покупатель контракта получает право, но не обязательство совершить покупку или продажу какого-то базового актива по заранее оговоренной цене в определенный договором момент в будущем.

Базовым активом может быть акция или курс валют. Опцион на курс валют называется FX-опционом, он дает право обменять одну валюту на другую по заранее фиксированному курсу. Рыночный курс на базовый актив называется спот и в формулах обозначается как St.

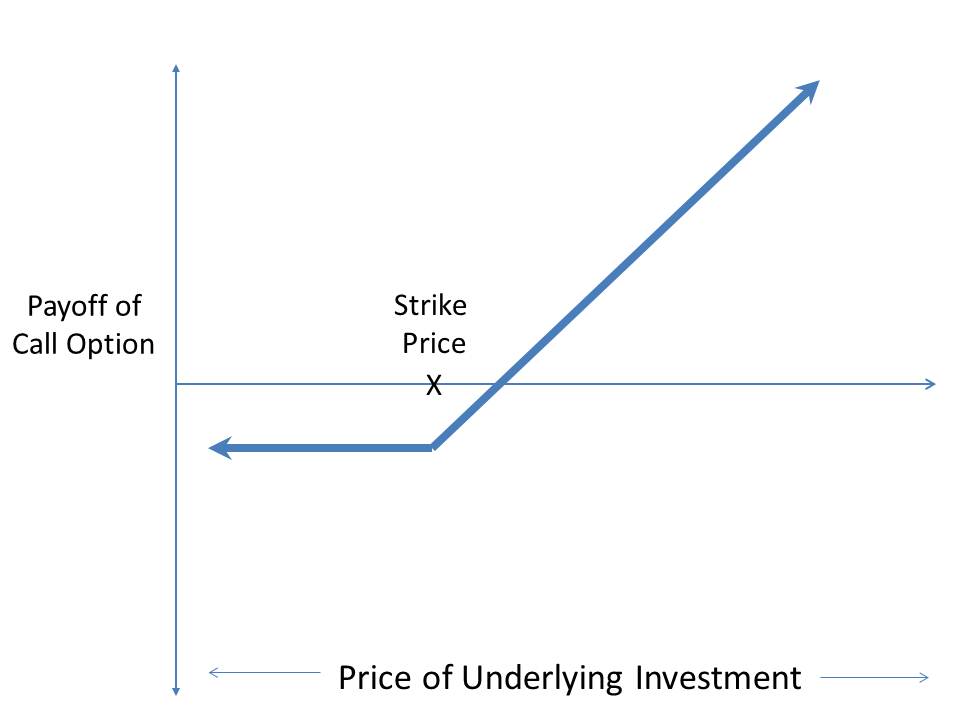

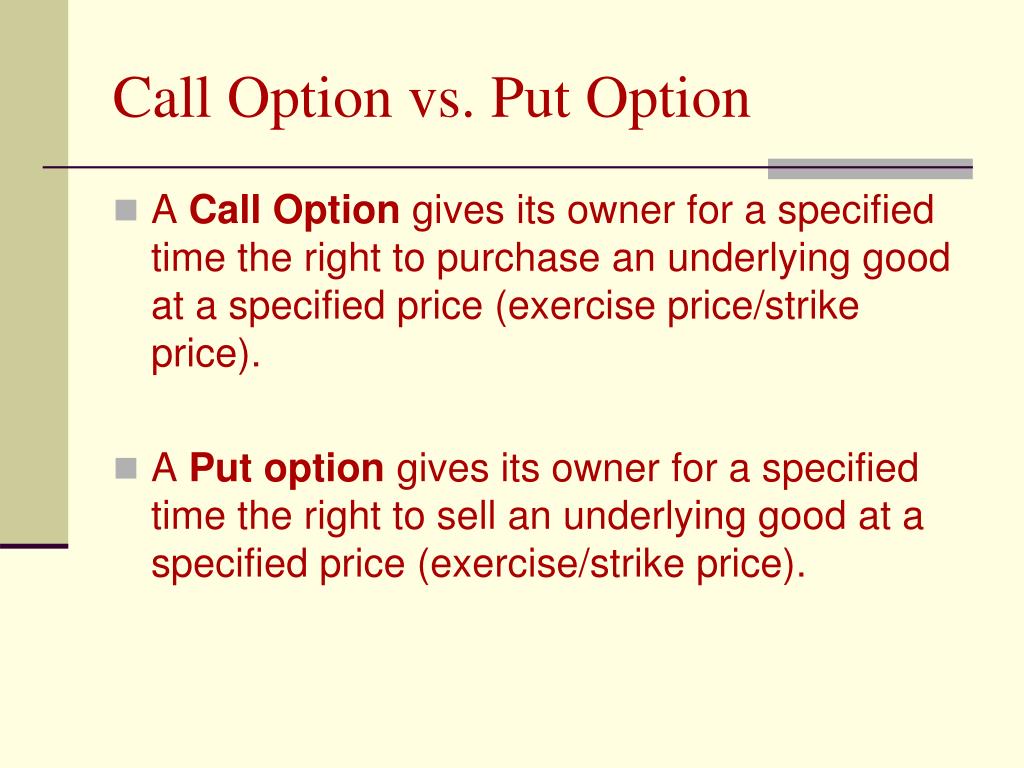

Опцион, дающий право на покупку базового актива, называется колл-опционом (call option). Право на продажу — это пут-опцион (put option). Цена, по которой опцион дает право заключить сделку в будущем, называется страйк (strike), обозначается .

Право на продажу — это пут-опцион (put option). Цена, по которой опцион дает право заключить сделку в будущем, называется страйк (strike), обозначается .

Заранее оговоренное в контракте время, в которое опционом можно будет воспользоваться, это время экспирации опциона (expiry date) — .

Зачем это нужно?

Опцион как страховка

Похожий по сути на опцион и всем знакомый контракт — это страховка. Тот, кто покупает страховку, получает право при определенных условиях получить страховую премию, а страховая компания берет на себя обязательства эту премию выплатить. И вот пара примеров.

Бизнес Коли

Коля — владелец бизнеса по производству мормышек. Хорошая мормышка нужна каждому, поэтому дела у Коли идут хорошо. Он вышел на международный рынок и продает мормышки за границу. Например, производство находится в стране, где используется широко известная в академической литературе валюта XXX, a продаются мормышки за рубеж в страну, где используется другая известная валюта — YYY.

Планирование и управление высококонкурентным бизнесом мормышек занимает у Коли много времени и сил. А тут еще новая проблема — меняющийся курс обмена валюты YYY на валюту XXX. Этот курс обмена обозначается XXXYYY.

Коля хорошо знает бизнес и может довольно точно сказать, что через полгода у него будет прибыль от 1 до 3 миллионов YYY. Их надо будет конвертировать в валюту XXX, чтобы заплатить зарплаты, аренду, налоги и что-то вложить в развитие бизнеса. Что делать, если за это время курс XXXYYY пойдет вверх? Коля достаточно уверен в том, что один миллион ему точно нужно будет конвертировать, так что он может заключить форвардный контракт на один миллион XXXYYY. Но есть еще два миллиона, в которых он не так уверен. Поэтому Коля покупает колл-опцион на валютную пару XXXYYY.

Коля купил колл-опцион и на момент экспирации получит выплату:

Если на момент экспирации опциона рыночный курс обмена валют ST оказался меньше страйка, т.е. ST

Но в случае, если курс валюты ушел вверх, то Коля определенно захочет поменять валюту по курсу, равному страйку опциона, который в таком случае будет выгоднее рыночного.

Стратегия спекулянта Пети

Опционы также применяются в различных стратегиях биржевой торговли.

Петя — биржевой спекулянт, и у него есть супер-ML-AI-cristal-ball-алгоритм, который предсказывает, что через месяц акции некоторой компании XYZ резко упадут в цене. Поэтому Петя покупает пут-опцион на акции XYZ. Т.е. право продать акцию по курсу (страйк опциона).

Если курс акции на момент экспирации опциона (ST ) действительно оказался ниже страйка , то Петя может купить акцию на рынке дешевле и продать эту акцию, воспользовавшись правом, который дает ему опцион. Таким образом Петя получит прибыль: .

Но если курс акции все-таки пойдет в другую сторону и окажется больше страйка опциона, то опцион Пети ничего не дает, и выплата опциона равна нулю.

Петя купил пут-опцион и на момент исполнения опциона получит выплату: .

Эти примеры не означают, что пут-опцион — это только для спекулянтов, а колл-опцион — для хэджирования рисков. Если бы модель Пети предсказывала рост курса, то ему был бы нужен колл-опцион, а если бы бизнес Коли складывался так, что ему нужно было планировать обмен валюты в другую сторону, то выбор был бы за пут-опционом.

Видно, что практическое использование опционов в спекулятивных стратегиях на курсе базового актива требует всего лишь правильно угадать, какие неравенства будут верны для цен в будущем. Это не так уж сложно (шутка). Это же относится и к использованию комбинаций из ванильных опционов, о которых речь пойдет ниже.

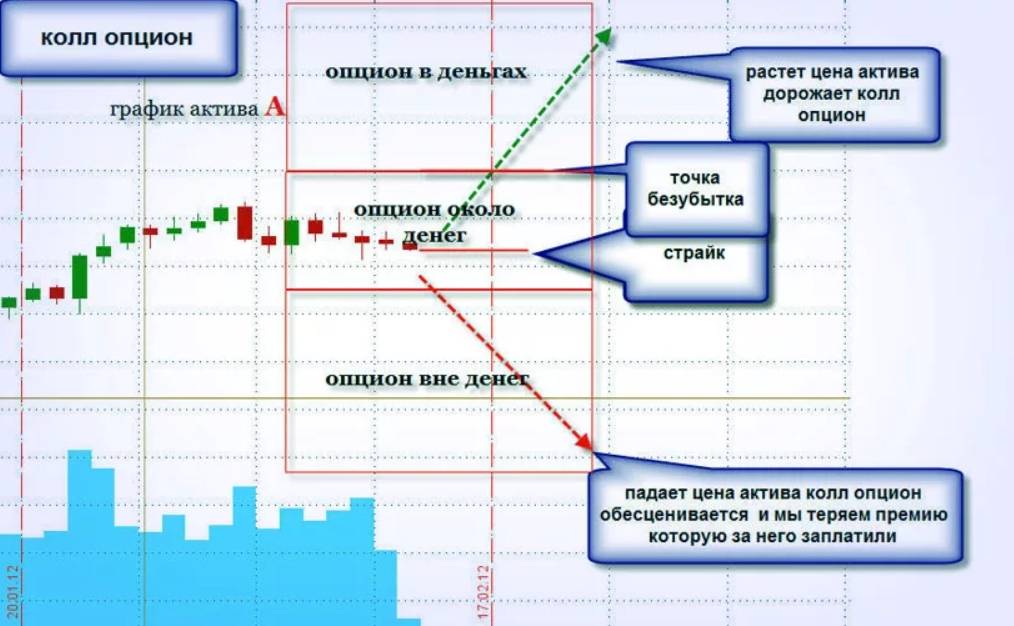

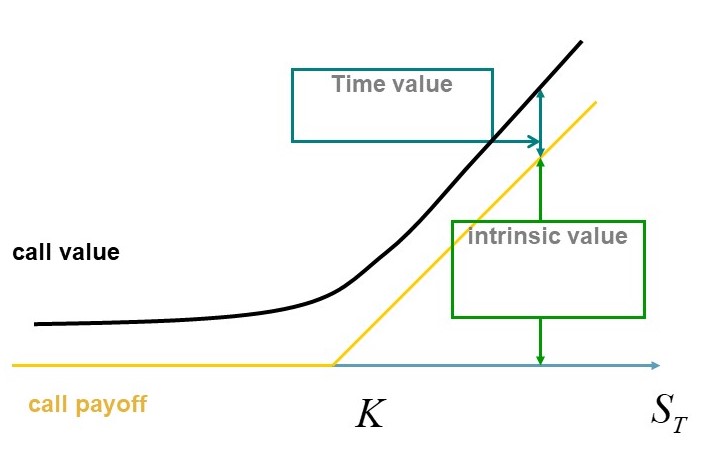

Опцион в-деньгах и опцион мимо-денег

Когда курс базового актива на экспаири такой, что выплата опциона равна нулю, говорят, что опцион закончился out-of-the-money (OTM). Для колл-опциона это значит STT > K.

Если курс оказался с другой стороны от страйка, то говорят, что опцион оказался in-the-money (ITM). Случай равенства ST = K называется at-the-money (ATM).

На момент заключения опционного контракта никто не знает, какая цена базового актива будет на момент исполнения опциона. Но текущая цена актива всем известна. Если применить к текущей цене правила дисконтирования, то можно рассчитать справедливую цену форвардного контракта на этот базовый актив с временем поставки, равным времени экспирации опциона. Это называется at-the-money форвард (ATMF). Зная эту цену, можно разделить опционы, срок экспирации которых еще не наступил, на ITM и OTM в зависимости от страйка опциона.

Это называется at-the-money форвард (ATMF). Зная эту цену, можно разделить опционы, срок экспирации которых еще не наступил, на ITM и OTM в зависимости от страйка опциона.

Для страйков, меньших чем ATMF, колл-опционы будут in-the-money, а пут-опционы будут out-of-the-money. Для страйков, больших, чем ATMF, будет наоборот.

Формально можно определить как колл- так и пут-опционы для любого страйка, но на практике ликвидными будут at-the-money-forward и out-of-the-money опционы. Ведь если страйк опциона находится глубоко в in-the-money зоне, то вероятность того, что опцион исполнится, оценивается рынком близко к единице, и цена такого контракта определяется больше дисконтированием, чем опциональностью заданной страйком опциона. Иногда можно торговать и ITM-опционами, но только если их страйк достаточно близок к ATMF- уровню.

Где Коля и Петя купили опцион?

Если опцион похож на страховку, то какие «страховые компании» дают Коле и Пете возможность купить такую страховку? И как им удается выполнять свои обязательства по таким контрактам?

Фантастические опционы и где они обитают

Итак, где же можно купить опцион?

Ответ, как это часто бывает, начинается со слов «это зависит. ..». В первую очередь это зависит от того, на какой базовый актив хочется купить опцион. Рынки акций, курсов валют, процентных ставок (interest rates), биржи сырьевых товаров (commodity) отличаются друг от друга. Естественно, что и торговля опционами на разные базовые активы имеет свои особенности.

..». В первую очередь это зависит от того, на какой базовый актив хочется купить опцион. Рынки акций, курсов валют, процентных ставок (interest rates), биржи сырьевых товаров (commodity) отличаются друг от друга. Естественно, что и торговля опционами на разные базовые активы имеет свои особенности.

Биржа

Начнем с опционов на акции. Акции обычно покупают и продают на бирже. Для опционного контракта это удобно тем, что есть хороший источник курса акций, в т.ч. легко определить стоимость опциона на момент экспаири. Этот курс, с точки зрения опциона, спот-курс. Можно даже использовать как спот-курс для опциона какой-нибудь популярный индекс из курса акций, например S&P500.

Торговля ценными бумагами через биржу настолько успешная идея, что и опционы на акции тоже торгуются на бирже. Например, на Chicago Board Options Exchange. Для того чтобы организовать торговлю опционами на бирже, нужно стандартизировать параметры опционов. Для ванильного опциона это: базовый актив, страйк и экпаири.

При этом для того, чтобы торговля опционом с заданными параметрами на бирже имела смысл, нужно, чтобы этот вариант опциона был достаточно ликвидным, т.е. для него было бы достаточное количество желающих купить и продать.

Не-биржа

Не всем и не всегда хватает тех вариантов, которые можно купить на бирже. Что же делать? Купить или продать не на бирже! Такие сделки называются over-the-counter (OTC). В принципе это может быть сделка между любыми участниками рынка. Но там, где возникают OTC-рынки, есть кто-то, кто специализируется на том, чтобы предоставлять котировки (и, соответственно, возможность купить/продать), — маркетмейкеры. С развитием компьютеров и цифровых каналов связи OTC-рынки сильно изменились. Раньше для такой сделки обязательно нужно было звонить по телефону маркетмейкеру или посреднику. Сейчас все можно делать через специализированные программы. Существуют программные интерфейсы для получения котировок и совершения сделок для использования в торговых роботах.

На активных рынках есть агрегаторы, которые автоматически найдут лучшее предложение на покупку и продажу на заданный контракт автоматически, опросив разных маркетмейкеров. Во многом, по крайней мере с точки зрения ликвидности, доступности текущих котировок и удобства заключения сделки, это уже не сильно отличается от торговли на бирже.

На активных рынках есть агрегаторы, которые автоматически найдут лучшее предложение на покупку и продажу на заданный контракт автоматически, опросив разных маркетмейкеров. Во многом, по крайней мере с точки зрения ликвидности, доступности текущих котировок и удобства заключения сделки, это уже не сильно отличается от торговли на бирже.Пример успешного OTC-рынка — это рынок валют, FX-рынок. И опционы на нем тоже активно торгуются.

Плюсом OTC-рынка является то, что не надо вводить стандарты на контракты, которыми можно торговать. Поэтому маркетмейкер может предоставить клиентам возможность запросить цену на любой контракт, цену для которого маркетмейкер способен посчитать.

Для ванильных опционов это означает произвольные значения страйка и экспаири. Но это только начало. Кроме ванильных опционов существует много разных вариантов опционов. Все, что не ванильный опцион, называют экзотическим опционом, или короче — экзотиком.

Про некоторые экзотики я расскажу ниже. Сейчас важно отметить, что каждый тип экзотических опционов имеет еще и другие параметры, которых у ванильных опционов нет, и проблема стандартизации контрактов для биржевой торговли становится еще острее. Ведь биржевая торговля имеет смысл только для достаточно ликвидных контрактов, на бирже можно купить только то, что кто-то другой хочет продать. Так что экзотические опционы торгуются только на OTC-рынке.

Ведь биржевая торговля имеет смысл только для достаточно ликвидных контрактов, на бирже можно купить только то, что кто-то другой хочет продать. Так что экзотические опционы торгуются только на OTC-рынке.

Деривативы на деривативы

На финансовых рынках активно торгуются не только спотовые сделки, но и всякие производные инструменты. Фьючерсы, свопы и т.п. И да, бывают опционы и на них.

Например, биржевые курсы на нефть и прочие commodities — это курсы на фьючерсы. Соответственно, опцион на нефть — это опцион на фьючерс.

На биржах торгуются также и опционы на фьючерсы на валюту, например на Чикагской товарной бирже (CME)

Если у вас уже возник вопрос: «А существуют ли опцион на опцион?», — то ответ: да, существуют. Если на какой-то опцион существует потенциальный спрос и у маркетмейкера есть возможности для того, чтобы взять на себя такие обязательства, т.е. понимание того, как расчитать цену и как потом управлять рисками (хэджировать) такой контракт, то рынок рано или поздно ответит на такой спрос предложением.

Чем больше разных продуктов маркетмейкер может предложить, тем больше разных клиентов он может привлечь. Также надо понимать, что на рынке опционов, как и на любом другом рынке финансовых продуктов, есть цены покупки и цены продажи, разница между ними называется спред, и это основной источник доходов маркетмейкера. Естественно, что на более ликвидные продукты спред уже, а на менее ликвидные продукты — шире.

Но давайте вернемся к ванильным опционам и рассмотрим примеры продуктов, составленных из них.

Ванильные стратегии

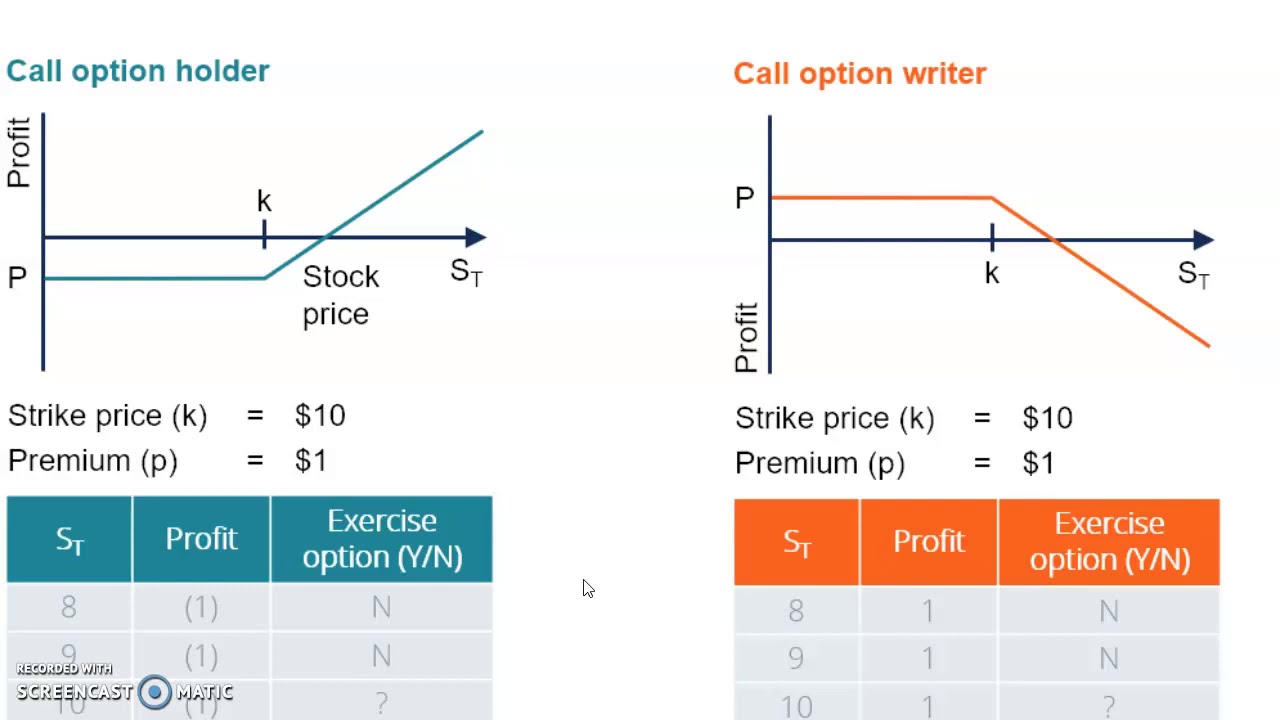

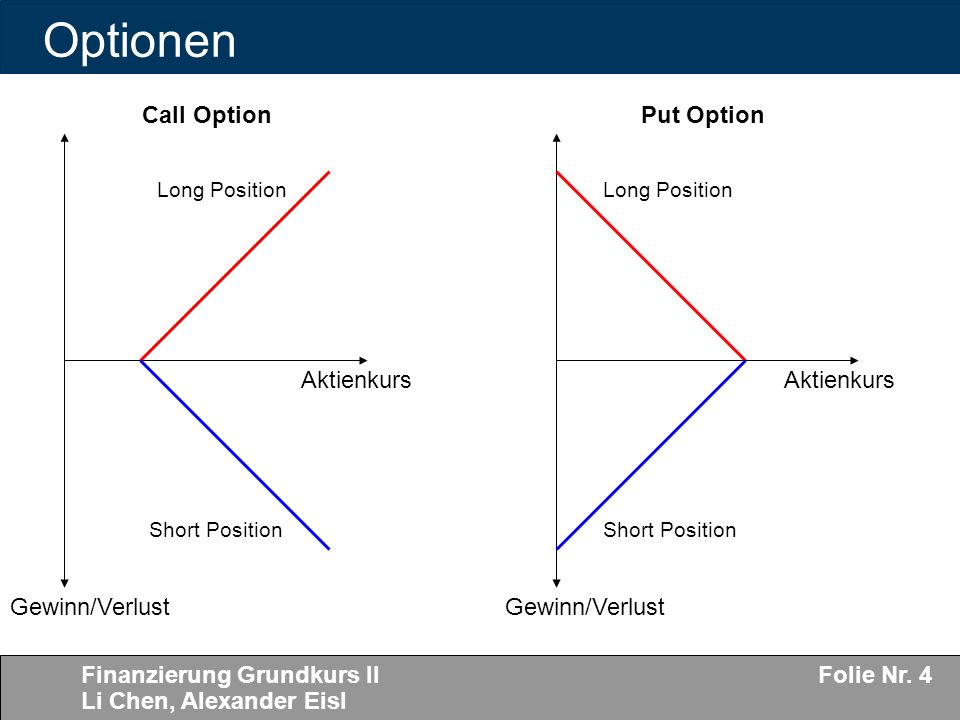

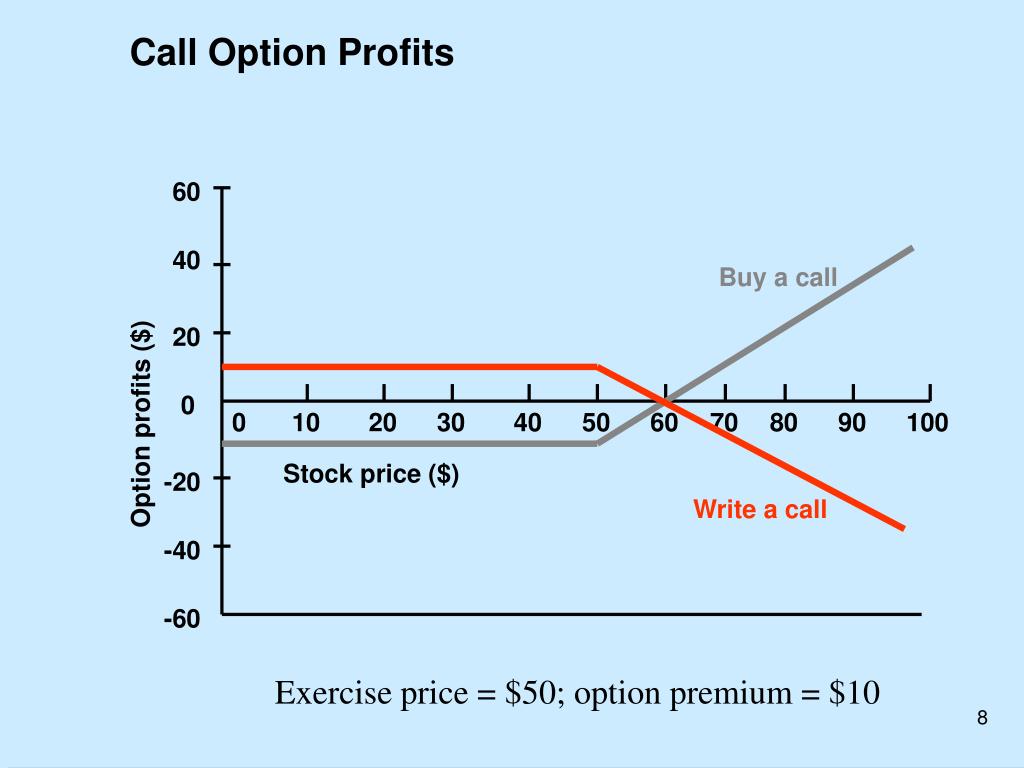

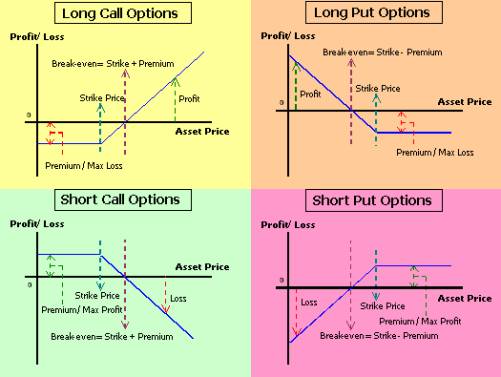

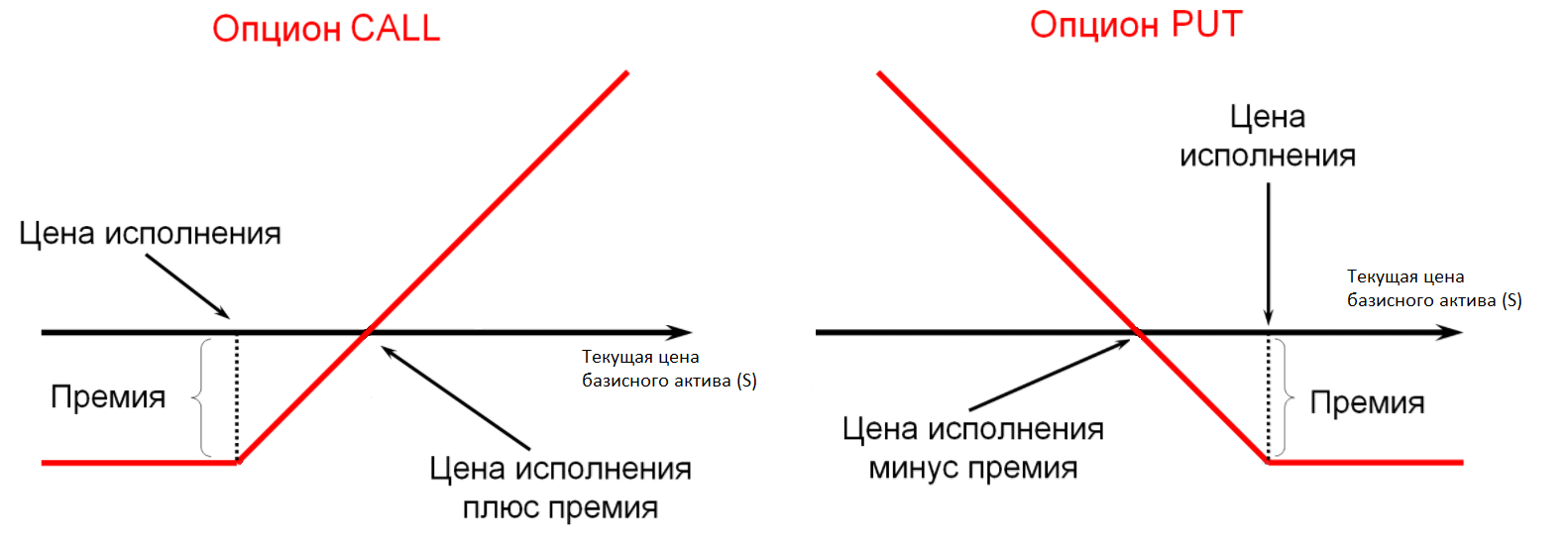

Мы знаем, как выглядит график выплаты по колл- и пут-опционам, но нужно упомянуть еще пару очевидных вещей. Во-первых, опционы можно как покупать, так и продавать. На жаргоне финансовых рынков говорят, что мы long option, если мы купили опцион, и что мы short option, если мы продали опцион. Выплата по short-позиции в опционе равна выплате по long-позиции с противоположным знаком.

Во-вторых, для того чтобы купить опцион (занять long позицию), нужно заплатить премию, а та сторона, которая берет на себя обязательства по опциону (short-позиция), получает за это премию. Т.ч. имеет смысл считать не только выплату по опциону, но и общую прибыль с учетом премии.

Т.ч. имеет смысл считать не только выплату по опциону, но и общую прибыль с учетом премии.

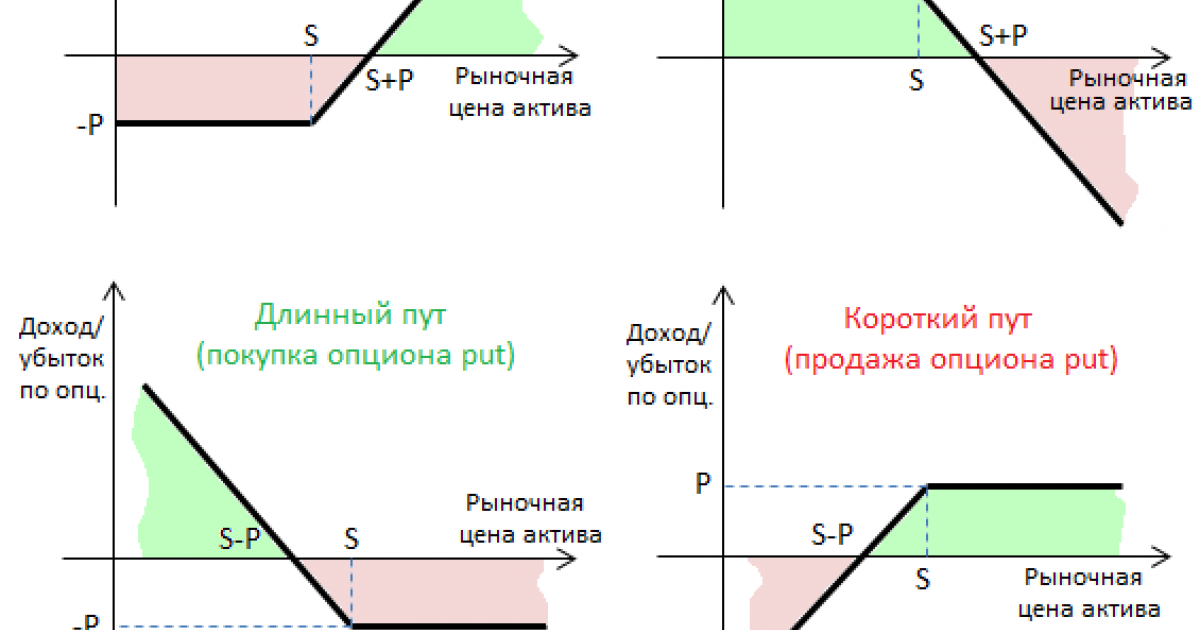

Получим четыре варианта. Пунктирными линиями нарисованы графики функций выплаты (без учета премии), а сплошными линиями — функция прибыли/убытков с учетом премии:

Следующей простой идеей является то, что опционы можно продавать и покупать не по одному, а комбинациями. Некоторые комбинации настолько популярны и важны для рынка, что у них есть устоявшиеся имена.

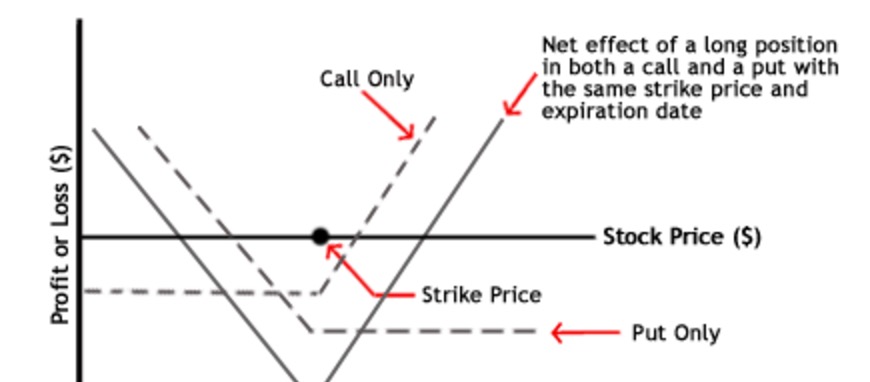

Комбинация равновесия: Straddle

Первая комбинация в нашем списке — это straddle. Получается она, если сложить колл- и пут-опционы с одинаковым страйком. Особенно популярны ATM straddle, т.е. оба опциона имеют страйк, равный at-the-money форварду.

На этой картинке пунктиром нарисована прибыль по отдельным опционам (с учетом премии). А сплошной линией — их сумма, т.е. прибыль по всей структуре целиком, естественно тоже с учетом премии.

Если смотреть на straddle как на спекулятивную стратегию на цене базового актива, то если купить вы купили straddle, то получите прибыль, если уровень цены на базовый актив уйдет достаточно далеко от at-the-money уровня, причем неважно, в какую сторону.

Если вы уже слышали что-то про опционы и знаете, что такое дельта опциона, то тут можно сделать уточнение, что для некоторых базовых активов предпочитают использовать не ATMF straddle, а дельтонейтральный (DN) straddle. Т.е. страйк выбирается так, чтобы дельта пут- и колл-опционов в сумме давала ноль.

Игра в ассоциации: Strangle

Посмотрите на эту картинку. Какие ассоциации у вас возникают?

Общепринятое название для комбинации ванильных опционов с такой выплатой – strangle.

Толковый словарь английского языка говорит, что strangle — это «to kill someone by pressing their throat so that they cannot breathe». Т.е. речь идет об удушении. Почему для такой функции выплаты возникло такое брутальное название, я не знаю. Видимо, так работали ассоциации опционных трейдеров Уолл-стрит в начале XX века. С другой стороны, могло быть хуже. Можно было назвать «резня бензопилой», например.

С точки зрения опционных стратегий strangle — это пут + колл, с разными страйками. Похоже на straddle, но за счет того, что в этой комбинации страйки опционов находятся в OTM-зоне, эти опционы дешевле, чем ATMF-опционы. Следовательно, и вся комбинация будет дешевле, чем ATMF straddle.

Похоже на straddle, но за счет того, что в этой комбинации страйки опционов находятся в OTM-зоне, эти опционы дешевле, чем ATMF-опционы. Следовательно, и вся комбинация будет дешевле, чем ATMF straddle.

Для спекулянта strangle имеет примерно такой же смысл, как straddle, с той разницей, что strangle дешевле, но для получения прибыли нужно, чтобы курс отошел от ATM-уровня сильнее.

Risk Reversal

Следующая комбинация — risk reversal. Покупаем OTM колл-опцион и продаем OTM пут-опцион.

С точки зрения спекулятивной стратегии это достаточно агрессивная ставка на то, что курс базового актива пойдет вверх. Т.к. продаем пут-опцион и получаем за него премию, то стоимость такой ставки будет ниже, но в случае, если курс пойдет вниз, наши проблемы будут больше.

Butterfly

Чтобы сконструировать выплату по структуре, которая называется «бабочка» (butterfly), двух опционов уже не хватит. На рисунке ниже такая комбинация реплицирована при помощи колл-опционов следующим образом: покупаем опционы со страйками 28 и 32 с номиналом 1 и продаем опцион со страйком 30 и номиналом 2.

Такую же выплату можно сконструировать, если купить strangle и продать straddle. И обычно на практике поступают именно так.

Репликация этой выплаты только через колл-опционы, как на рисунке, интересна следующим. Давайте обозначим центральный страйк в структуре через , а разницу между этим страйком и двумя остальными — как . Тогда цена такой структуры будет равна . В таком виде это похоже на разностную схему для расчета второй производной. Конечно, для этого нужно устремить к нулю, и такие данные прямо из рыночных котировок не получить, но в некоторых случаях по тем котировкам, которые есть, можно получить хорошее приближение. Или как минимум осмысленную численную оценку выпуклости функции.

Иногда такое свойство удобно для теоретического анализа. В книжках можно увидеть рассуждения, где рассматриваются бесконечно маленькие «бабочки». Т.е. структура butterfly, у которой разница между страйками стремиться к нулю.

На этом сайте можно поэкспериментировать с параметрами для этих и некоторых других комбинаций ванильных опционов.

Барьеры на экспаири

Давайте вернемся к функции выплаты одного опциона. Например, возьмем ATMF колл-опцион. Для того, кто его приобрел, этот контракт как бы фиксирует будущий курс актива на момент исполнения опциона, в случае если курс окажется выше, чем ATMF-уровень. ATMF-уровень — это некоторая сегодняшняя оценка «честного» курса на момент экспаири, но, конечно, реальное значение этого курса в будущем — это случайная величина. Никто не знает точно, что произойдет с курсом. Но все-таки можно сказать, что один уровень курса более вероятен, чем другой. И можно сказать, что вероятность далеких от ATMF значений курса меньше, чем близких.

Но обычный колл-опцион работает для всех возможных значений курса больше страйка. И это, между прочим, заложено в его премии. А можно за это не платить, если оценить вероятность превышения какого-то уровня как нулевую?

Если в голову приходит такая мысль, то не лишним будет узнать, сколько будет стоить такой пей-офф (на графике выплата без учета премии):

Или такой:

Если клиентам маркетмейкера интересны такие продукты, то маркетмейкер должен уметь рассчитать цены для них.

Первую функцию выплаты легко реплицировать при помощи двух колл-опционов. Один опцион нужно купить, другой продать.

Второй пей-офф называется опционом с барьером. В данном случае барьер действует только на экспаири, барьер с таким правилом называется иногда европейским барьером. И действие барьера в данном случае заключается в том, что при пересечении спотом барьера опцион как бы «выбивает». Это называется «барьер knockout».

Может быть и барьер knockin. Владелец такого опциона получит выплату, только если цена актива на экспаири ушла достаточно далеко от страйка:

В этом примере страйк опциона равен 100, а KI-барьер равен 115.

Бинарные опционы

Для того чтобы реплицировать выплату с европейскими барьерами, простых ванильных опционов не хватит. Нужны опционы с такими же правилами эскпаири, как и европейские опционы, но функция выплаты по которым выглядит как ступенька.

Такие опционы по-русски называются бинарными. По-английски есть два названия: binary option и digital option.

Сами по себе бинарные опционы — это чисто спекулятивный инструмент типа лотерейного билета. Если курс оказался ниже страйка, владелец бинарного колл-опциона получает фиксированную выплату, если нет, то не получает ничего. Но если они являются частью EKI или EKO пей-оффа, они могут помочь выбрать параметры (а следовательно, и цену) страховки от неблагоприятного движения курса базового актива, больше подходящие для конкретного случая.

Ванилла ванилле рознь

Кроме европейских опционов есть еще и опционы американские.

Разница в том, что европейский опцион можно исполнить только в момент экспаири. А американский опцион еще и в любой момент до.

Такие географические названия связаны видимо с тем, что в какой-то момент один тип опционов был популярен на европейских рынках, другой — на американских. Но сегодня это уже просто устоявшиеся термины.

На биржах часто торгуют именно американскими опционами. И вообще, они довольно распространены. И их тоже могут относить к категории ванильных опционов, а не экзотических.

Непрерывные барьеры

Самыми настоящими экзотическими опционами являются барьерные опционы. В таких опционах есть барьер, но в отличие от европейских барьеров, которые действуют только на экспаири, тут имеется в виду барьер, который действует все время жизни опциона. Такие барьеры называют или непрерывными, или американскими. Если говорят про барьер, ничего не уточняя, то обычно имеют в виду именно такие барьеры.

Непрерывный барьер можно поместить и в OTM-область значений курса базового актива, относительно страйка опциона, что для европейского барьера не имеет смысла. И вообще, тут количество возможных вариантов возрастает. Можно определить барьерный опцион с двумя барьерами (верхний и нижний). Можно сделать один барьер типа knockout, а другой типа knockin… Вариантов много, какие-то более популярные, какие-то редкие. Торгуют такой экзотикой, конечно, на OTC-рынке.

В таком типе экзотиков важно то, что его финальная выплата зависит не только от цены актива на экспаири, но и от всего пути, которым прошел случайный процесс курса базового актива от момента заключения контракта до эскпаири.

Азиатские опционы

Еще один характерный пример опциона, цена которого зависит не только от значения, к которому пришел спот на эскпаири, но и от всего пути, или по крайней мере от цен, реализовавшихся в некоторых заранее определенных точках на этом пути. Азиатский опцион использует усреднение таких промежуточных значений. Например, это может быть сделано так: для определения выплаты по правилу колл-опциона берется не значение спота на экспаири, а среднее значение. И выплата будет равна .

Такой опцион менее чувствителен к кратковременным отклонениям курса базового актива, которые могу случайно попасть на момент исполнения опциона.

Опционы, зависящие от реализовавшегося пути спота, такие как азиатские и опционы с непрерывными барьерами, обычно требуют использования более сложных моделей и более затратных вычислительных методов.

Немного о моделировании

Итак, теперь в общих чертах понятно, с какими контрактами приходится иметь дело участникам рынка опционов.

Теперь можно сказать пару слов о том, какие задачи нужно решать, например, маркетмейкеру, для того чтобы его деятельность на рынке была бы успешной.

Теперь можно сказать пару слов о том, какие задачи нужно решать, например, маркетмейкеру, для того чтобы его деятельность на рынке была бы успешной.Ценообразование

На бирже или OTC-рынке можно получить цены на ликвидные колл- и пут-опционы на разные экспаири и разные страйки. Это будет какое-то количество точек с параметрами . Но нужно иметь возможность работать не только с этими опционами, но и с другими страйками, другими экспаири и с экзотическими опционами. Для этого строятся модели, основанные на результатах нешкольной теории вероятности (стохастические дифференциальные уравнения, мартингальная мера и т.п.).

Если смотреть на то, что делают эти модели, с высоты птичьего полета, то они отвечают на вопросы типа «как рассчитать цену для ванильного опциона, на который квоты на рынке не видно, основываясь на тех ценах, которые есть?» или «как, имея эти данные о ценах ликвидных ванильных опционов, рассчитывать цены более сложных контрактов — бинарных, или с непрерывными барьерами, или любого другого экзотика?»

Тут оказывается удобным или по крайней мере общепринятым говорить о некоторой характеристике, которая связана с вероятностями реализации разных возможных значений курса базового актива и является функцией от параметров . Называется эта характеристика «вмененная волатильность» (implied volatility). Т.к. это функция двух параметров, то говорят о поверхности волатильности. Если экспаири зафиксировано, то это функция одной переменной, и тогда говорят про «улыбку» волатильности.

Называется эта характеристика «вмененная волатильность» (implied volatility). Т.к. это функция двух параметров, то говорят о поверхности волатильности. Если экспаири зафиксировано, то это функция одной переменной, и тогда говорят про «улыбку» волатильности.

С точки зрения опционных трейдеров торговля опционами — это торговля волатильностью. И спекулятивные стратегии с использованием одного или нескольких ванильных опционов могут быть направлены именно на спекуляцию волатильностью.

«Торговля абстрактной волатильностью в вакууме»

Обычно для тех расчетов, которые нужно сделать, нет решения в аналитическом виде и нужно использовать вычислительные методы. Типичные вычислительные методы, которые применяются, это численное решение дифференциальных уравнений в частных производных и метод Монте-Карло.

Управление позицией: динамическое хеджирование

Математические модели и вычислительные методы помогают рассчитать цены на разные опционы в соответствии с другими ценами на более ликвидные инструменты.

Но это только одна сторона проблемы. Цены отражают текущие ожидания рынка. Эти ожидания меняются, и того, что реализуется в будущем, никто не знает.

Но это только одна сторона проблемы. Цены отражают текущие ожидания рынка. Эти ожидания меняются, и того, что реализуется в будущем, никто не знает.К маркетмейкеру приходят клиенты и хотят заключить с ним сделку: кто-то для того, чтобы получить страховку, кто-то для того, чтобы реализовать какую-то спекулятивную стратегию. Какие сделки и когда будут запрашиваться — выбирает клиент. Маркетмейкер должен быть готов взять на себя соответствующие обязательства по опциону. Для этого ему нужен какой-то алгоритм действий, как ему эти обязательства выполнить. Какая-то технология, которая помогла бы ему реплицировать выплату по опциону, вне зависимости от того, что будет происходить на рынке. Звучит слишком хорошо, чтобы быть правдой? Отчасти это так и есть, но, тем не менее, есть технология, которая на удивление близко к этому подходит.

Технология называется динамическое хэджирование. Суть заключается в том, что считаются некоторые показатели риска по нашей позиции и периодически покупаем на рынке какие-то инструменты, которые компенсируют эти риски. Типичный пример такого риска — это дельта, частная производная цены дериватива по курсу базового актива. Для того чтобы компенсировать дельту, нужно просто купить базового актива в количестве, равном дельте, и с противоположным знаком. Что может означать короткие продажи. Стратегия, основанная на хэджировании дельты, называется (сюрприз!) дельта-хэджированием.

Типичный пример такого риска — это дельта, частная производная цены дериватива по курсу базового актива. Для того чтобы компенсировать дельту, нужно просто купить базового актива в количестве, равном дельте, и с противоположным знаком. Что может означать короткие продажи. Стратегия, основанная на хэджировании дельты, называется (сюрприз!) дельта-хэджированием.

В рамках математических моделей, которые обычно строятся в предположениях которые обычно на практике не выполняются, можно показать, что дельта-хэджирование может математически точно реплицировать выплату по опциону. При этом нужно всего лишь кроме всех упрощений и предположений, заложенных в модель, еще устремить период между перебалансировкой портфеля к нулю. Так устроена репликация опциона при помощи дельта-хэджирования в знаменитой модели Блэка — Шоулза.

Несмотря на то что строгие математические доказательства требуют пренебречь многими важными на практике вещами, сама идея динамического хэджирования оказывается удивительно устойчивой к тому, что многие из этих допущений на практике не выполняются. Именно это позволяет маркетмейкеру заниматься его деятельностью, существенно сокращая риск, который он при этом на себя берет.

Именно это позволяет маркетмейкеру заниматься его деятельностью, существенно сокращая риск, который он при этом на себя берет.

Тут маркетмейкеру не помешает иметь большую клиентскую базу с разнонаправленными интересами. Конечно, то, как маркетмейкер находит котировку на покупку и продажу для волатильности, концептуально похоже на то, как эту котировку находит маркетмейкер на рынке спота. Отличие в том, что для каждого актива нужно найти не две цены , а квоты на покупку и продажу для вмененной волатильности для тех значений страйков и экспаири, которые на рынке считаются разумными. Обычно это означает, что нужно как минимум иметь эти квоты на покупку и продажу для нескольких реперных точек и калибровать параметры модели так, чтобы модель им соответствовала.

Точки, к которым нужно калибровать модель, могут быть заданы по-разному. На рынке FX-опционов опорными точками являются котировки на straddle, risk reversal и butterfly.

Спекуляции на волатильности

Как уже было сказано, для опционного трейдера торговля опционами — это торговля волатильностью.

Это относится и к спекулятивным стратегиям тоже. Стратегия может быть построена не на предсказании того, каким окажется курс базового актива (спот) на экспаири, а на том, что волатильность недооценена или переоценена рынком. Исходя из этого, можно решить, купить или продать ATMF straddle. Или если наклон «улыбки» волатильности оценен неправильно, то можно решить, купить или продать risk reversal. И т.д. Как обычно со спекулятивными стратегиями, нужно всего лишь угадать, где рынок ошибся и что реализуется в будущем.

Это относится и к спекулятивным стратегиям тоже. Стратегия может быть построена не на предсказании того, каким окажется курс базового актива (спот) на экспаири, а на том, что волатильность недооценена или переоценена рынком. Исходя из этого, можно решить, купить или продать ATMF straddle. Или если наклон «улыбки» волатильности оценен неправильно, то можно решить, купить или продать risk reversal. И т.д. Как обычно со спекулятивными стратегиями, нужно всего лишь угадать, где рынок ошибся и что реализуется в будущем.Все статьи этой серии

- Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч. 1

- Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч. 2

- Облигации: оценка рисков и примеры использования. Ликбез для гика, ч. 3

- Как банки берут друг у друга в долг. Плавающие ставки, процентные свопы. Ликбез для гика, ч. 4

- Построение кривой дисконтирования.

Ликбез для гика, ч. 5

Ликбез для гика, ч. 5 - Что такое опционы и кому это нужно. Ликбез для гика, ч. 6

- Опционы: пут-колл парити, броуновское движение. Ликбез для гика, ч. 7

Ликбез для гика, ч. 5

Ликбез для гика, ч. 5Опцион Call — эффективный инструмент биржевых торгов

GLOBAL

EU

- Онлайн-чат

- +1-212-941-9609

- Русский

- 繁體中文

- 简体中文

- South Africa

- Türkçe

- ไทย

- Svenska

- Português, BR

- Portugal

- Polski

- Nederlands

- Nigeria

- Melayu

- Mongolian

- 한국어

- 日本語

- Italiano

- Indonesia

- Magyar

- Canada Français

- Français

- Suomi

- Friedberg-fr

- Friedberg-ca

- Spanish-mx

- Chile

- Español

- United Kingdom

- English-UAE

- English

- Deutsch

- Australia

- العربية

- UAE

- Canada

- Русский

Вход

Регистрация- Что такое Форекс?

- Стандартные опционы

- EUR/USD

- GBP/USD

- CAD/CHF

- USD/JPY

- USD/CHF

- Что такое CFD?

- Индексы

- Ценные бумаги

- Биржевые фонды

- Акции

- Сырьевые Товары

- Биткоин

- Bitcoin Cash

- Bitcoin Gold

- Лайткоин

- Ethereum

- Ripple

- EOS

- Dash

- IOTA

- Stellar

- Криптовалюта NEO

- Браузерная торговля

- AvaTradeGO

- AvaOptions

- MetaTrader 4

- MetaTrader 5

- Автоматический трейдинг

- Мобильная Tорговля

- Торговля на Mac

- Дата переноса CFD

- Калькулятор сделок

- Spread Betting Conditions

- Финансовые инструменты

- Экономический календарь

- Анализ Рынков

- Часы торговли

- AvaProtect

- AvaSocial

- Основы торговли

- Индикаторы

- Видео уроки

- Эл. Книга

- Виды Ордеров

- Профессиональная торговля

Книга

Книга- Почему AvaTrade

- Преимущества для Трейдера

- Руководство компании

- Правовые документы

- Cравнить Регуляцию

- Отзывы трейдеров об AvaTrade

- Контакты

- Пригласи друга

GLOBAL

EU

Вход

Открыть Реальный Счет Открыть Демо-счет- Форекс

- Что такое Форекс?

- Стандартные опционы

- EUR/USD

- GBP/USD

- CAD/CHF

- USD/JPY

- USD/CHF

- CFD

- Что такое CFD?

- Индексы

- Ценные бумаги

- Биржевые фонды

- Акции

- Сырьевые Товары

- Криптовалюты

- Биткоин

- Bitcoin Cash

- Bitcoin Gold

- Лайткоин

- Ethereum

- Ripple

- EOS

- Dash

- IOTA

- Stellar

- Криптовалюта NEO

- Платформы

- Браузерная торговля

- AvaTradeGO

- AvaOptions

- MetaTrader 4

- MetaTrader 5

- Автоматический трейдинг

- Мобильная Tорговля

- Торговля на Mac

- Информация о торговле

- Дата переноса CFD

- Калькулятор сделок

- Spread Betting Conditions

- Финансовые инструменты

- Экономический календарь

- Анализ Рынков

- Часы торговли

- AvaProtect

- AvaSocial

- Обучение

- Основы торговли

- Индикаторы

- Видео уроки

- Эл. Книга

- Виды Ордеров

- Профессиональная торговля

- О нас

- Почему AvaTrade

- Преимущества для Трейдера

- Руководство компании

- Правовые документы

- Cравнить Регуляцию

- Отзывы трейдеров об AvaTrade

- Контакты

- Пригласи друга

Книга

Книга- Вход

- Контакты

- Главная

- Обучение

- Основы торговли

- Опцион Call

Опцион Call

- Основы торговли

- Как начать торговать на бирже ?

- Как начать торговать на бирже ?

- Forex это не игра

- Что такое Forex сигналы ?

- Как определять тренд во время торговли

- Гипотеза эффективного рынка — EMH

- Торговля на MetaTrader 5

- Stop Loss и Take Profit

- индикатор MFI

- Опцион Call

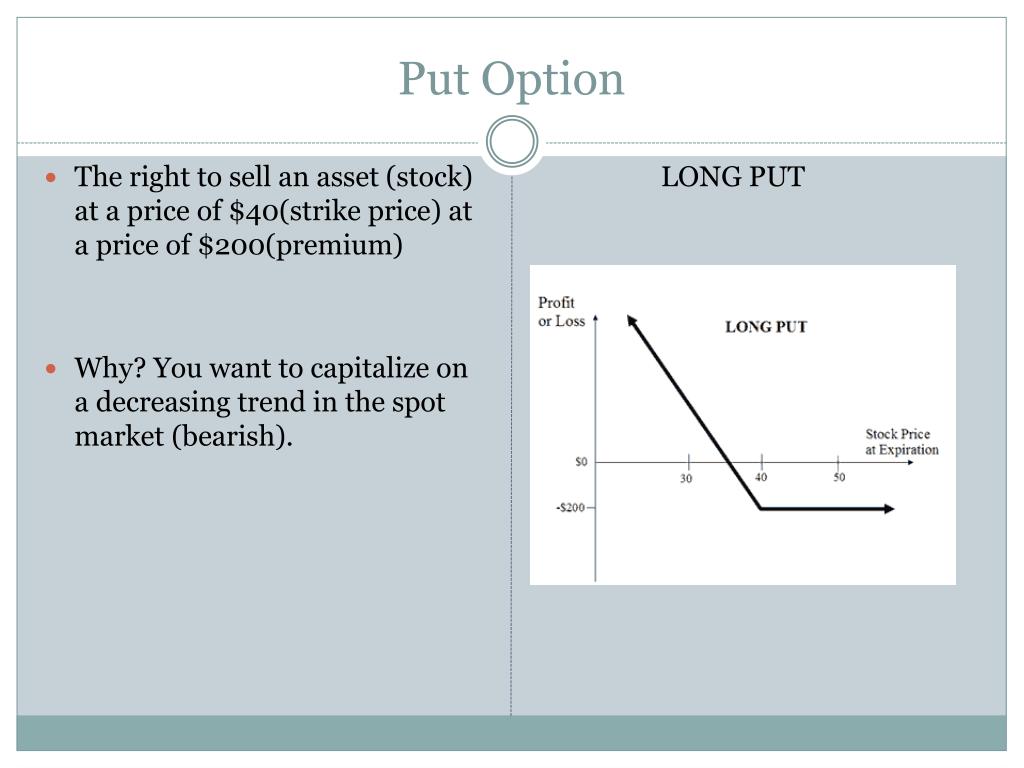

- Опцион Put

- Направленная торговля

- Процентные ставки

- Хеджирование на Форекс

- Популярные пары на Форекс

- Индикатор технического Анализа

- Индикаторы без перерисовки

- Страйк-цена опционов

- Трейдинг криптовалют

- Быки и медведи на Форекс

- Торговля на новостях

Что такое опционы «Call и Put» и как с ними работать 2020

16 ноября 00:41 2018

Рейтинг автора

Автор статьи

Леон Мартынов

Трейдер бинарных опционов с 2014 года.

Написано статей

Опционы заинтересовали не одно поколение спекулянтов работающих на финансовом рынке. В данной статье мы рассмотрим терминологию трейдинга, а именно что представляют собой Call и Put опционы. Для наглядности даже изучим примеры с практики.

Колл (Call) и Пут опционы (Put): что это такое

Опцион – это финансовый инструмент, закрепляющий за обладателем право приобрести или выставить на продажу актив по установленной цене и оговоренной дате. Ключевыми активами для контрактов выступают: акции, облигации, валютные пары, фьючерсы, индексы и прочее.

Особенности Колл и Пут опционов

У новичков возможна незначительная путаница в терминологии опционов. Итак, краткое значение слов опцион call и пут – это договоры на приобретение и продажу активов биржи.

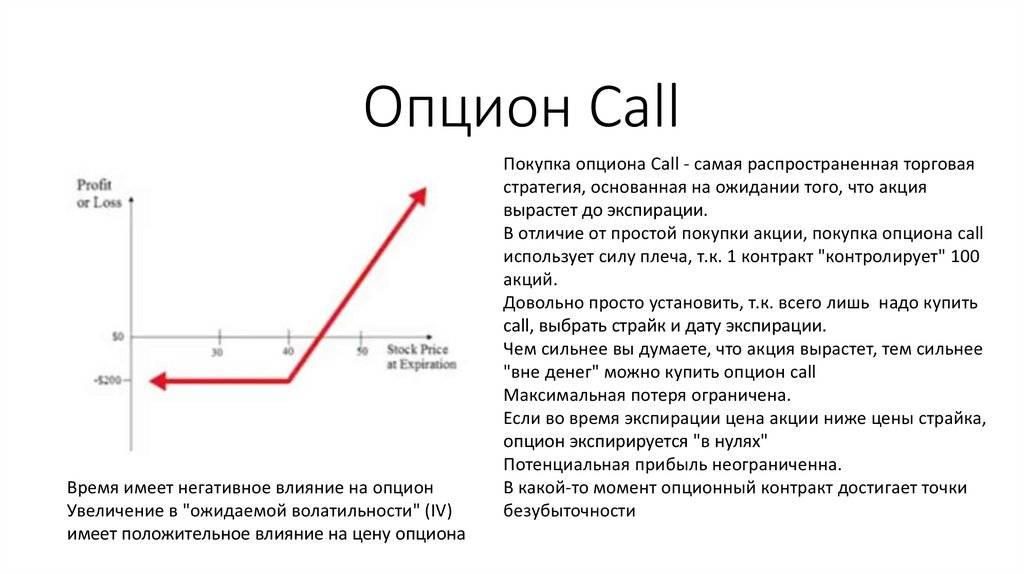

- опцион Call — это опцион на покупку актива.

- опцион Put – это контракт на продажу.

Обратите внимание, что контракт не обязывает покупающую сторону выставить на продажу или приобрести актив после завершения установленного временного интервала./dotdash_Final_Call_Option_Definition_Apr_2020-01-a13f080e7f224c09983babf4f720cd4f.jpg) Покупатель опциона call может расторгнуть сделку, в случае если на рынке неподходящие условия. Ситуация с продавцами контрактов противоположная, в данном случае уже присутствуют обязательства, требования покупающей стороны выставить на продажу или приобрести актив в прописанное время.

Покупатель опциона call может расторгнуть сделку, в случае если на рынке неподходящие условия. Ситуация с продавцами контрактов противоположная, в данном случае уже присутствуют обязательства, требования покупающей стороны выставить на продажу или приобрести актив в прописанное время.

Паритет опционов Call и Put сводится к специфике торговли, а именно у контрактов есть установленная экспирация и сумма ставки.

Виды опционов колл

Далее рассмотрим классификацию контрактов.

По сроку исполнения

Контракты делятся на две группы:

- Европейские. Операцию можно завершить в последний день срока опциона.

- Американские. Продажа и покупка контракта допускается на протяжении всего периода действия опциона. Положительной стороной выступает гибкость контракт. Так как цена актива колеблется, исполнение сделки может оказаться оптимальным до завершения срока.

По типу актива

- Валютный. Предоставляет возможность приобретать и продавать иностранную валюту.

- Фондовый. Обладатель контракта покупает и выставляет на продажу акции.

- Товарный. Предоставляет право продать или приобрести установленное число товара: нефти, платины, серебра или золота.

Как работать с данными активами

Чтобы грамотно работать с опционами потребуется каждому инвестору пройти следующие этапы:

- Подобрать для себя брокерскую компанию для сотрудничества. Именно дилинговый центр открывает доступ к терминалу, активам, типам опционов.

- Приступить к обучению. Изучить азы трейдинга, в особенности остановиться на нюансах заключения сделок на продажу call опциона или же покупку. Ознакомиться с торговыми стратегиями, индикаторами, существующими анализами рыночной ситуации. Поработать на демо-счете, проверить без риска для реальных средств свои навыки и умения.

- После можно приступать к работе на реальном терминале.

- Необходимо выбрать актив, с которым намерены работать, выставить экспирацию, проанализировать рынок, определить сторону движения котировки, только после можно завершать операцию.

Примеры работы

Представим, что инвестор следит за рынком, и делает прогноз, что рынок будет двигаться на повышение. Затем трейдер приобретает опцион-колл по индексу S&P500. Пусть на этот момент актив расположен на отметке 1105, но спекулянт использует данную стоимость как страйк-цену, с завершением до конца дня. Представим, что прибыльность составляет 70%, если цена опциона завершится над установленным страйком, но если стоимость будет под уровнем 1105, тогда инвестор потеряет 90% от вложения. Перед вами пример опционов Call и Put.

Допустим, что экспирация завершилась, котировка индекса расположилась над позицией 1107. На баланс поступает профит в виде 70% от ставки. На первый взгляд может показаться, что все весьма просто и доступно для понимания, но рынок не такой и предсказуемый. Для грамотного прогноза инвестор должен научиться задействовать различные технические инструменты, стратегии и дополнительные элементы упрощающие трейдинг.

Также существуют дополнительные правила, позволяющие управлять депозитом правильно, и максимально снижать риски слива. Речь идет о мани-менеджменте, инвестировать больше 5% от суммы на балансе в 1 сделку нельзя. Это правило для всех инвесторов, независимо от стажа и уровня профессионализма. Можно сказать, что современные трейдеры получают большие возможность для своего развития, поскольку широкий ассортимент материала, его видов подачи делает обучение интересным.

Речь идет о мани-менеджменте, инвестировать больше 5% от суммы на балансе в 1 сделку нельзя. Это правило для всех инвесторов, независимо от стажа и уровня профессионализма. Можно сказать, что современные трейдеры получают большие возможность для своего развития, поскольку широкий ассортимент материала, его видов подачи делает обучение интересным.

В чем преимущества опцион Колл и Пут

Теперь что касается плюсов данного финансового инструмента. Изначально нужно сказать о том, что трейдер знает заранее о рисках и возможном профите. Также высокая прибыль в соотношении к инвестиции.

Для наглядности рассмотрим преимущества опционов перед стандартными активами: когда цена акции 100 долларов, а опцион колл со стоимостью исполнения 100 долларов – 10 долларов, выходит что на данную сумму можно приобрести 1 акцию или же 10 контрактов. В ситуации, когда стоимость акции моментально повышается, опцион принесет больше профита, нежели 1 акция.

Загрузка… Опцион колл – что это такое, как использовать и зарабатывать

Опцион колл – это один из вариантов торговли на бирже, который имеет свои особенности и интересные моменты. В чем они заключаются, как это использовать и другие особенности – читайте в этой статье.

В чем они заключаются, как это использовать и другие особенности – читайте в этой статье.

Опцион колл – это…

Опцион колл – это специальный способ торговли на бирже, при котором продавец выставляет какой-либо актив на определенный срок и предлагает покупателю его приобрести. Особенность заключается в том, что продавец обязан продать актив, если его пожелают купить, по зафиксированной в момент выставления лота стоимости, а вот покупатель абсолютно не обязан его покупать.

С одной стороны, это очень невыгодно для продавца, однако, с другой стороны, потенциальный покупатель выплачивает продавцу премию за именно такой вариант выставления на продажу актива. Таким образом, получается, что если актив все же будет продан, доход продавца будет выше стандартного.

Например, у продавца есть несколько единиц акций крупной компании, общей стоимостью, предположим, в 2000$. Если он поставит опцион колл на эту сумму и найдет покупателя, то последний, помимо самой суммы сделки, дополнительно выплатит продавцу определенную заранее премию.

Существует ли опцион колл в бинарных опционах?

Нет. Особенность в том, что в бинарных опционах трейдер заранее выставляет определенный срок и его актив в любом случае продается или покупается. Таким образом, эта система просто не нужна. Кроме того, на бинарных опционах много начинающих трейдеров, которым важно зарабатывать, а не пытаться вникать в не всегда понятные схемы. Потому, данный способ не применим.

Как использовать опцион колл для заработка?

Если брать бинарные опционы, то опцион колл – это абсолютно невозможная система для получения дохода. В обычной же ситуации она позволяет с большой долей вероятности получать неплохую прибыль, однако нужно учитывать возможное движение рынка. Так, например, если очевидно, что стоимость актива растет, есть смысл поставить актуальную сейчас цену или даже немного ее завысить для того, чтобы через некоторое время она стала, на самом деле, немного ниже рыночной. Это будет выгодно для покупателя и, как следствие, сделка состоится.

С другой стороны – это очень зависимая от движения рынка система. Так, например, если цена на актив падает, то придется предугадывать, когда она будет достаточно низка для продажи и выставлять стоимость ниже актуальной на момент формирования лота. Впрочем, все это достаточно сложно и не всегда понятно для новичков. Им проще и существенно выгоднее работать с классическими бинарными опционами.

Заключение

Намного интереснее и выгоднее получать доход при помощи использования стандартных стратегий, доступных в разделе «Обучение» брокера Бинариум. Зарегистрируйтесь прямо сейчас и начинайте зарабатывать уже сегодня без особых усилий!

Начни зарабатывать!

Опцион колл (call) — что это такое? » BinaryOption.Pro

Опционы делятся на два основных вида – колл и пут. Оба они имеют разный смысл и применение и могут относиться как к обычным, так и к бинарным опционам. Опцион колл – это очень популярный инструмент на финансовой бирже. Трейдеры (участники торгов, которые стремятся и получают прибыль не от факта продажи или купли, а от самого процесса торгов) работая на опционном рынке, чаще всего пользуются именно колл опционами.

Общее понятие колл опциона

Колл опцион – это вид ценной бумаги, которая дает своей покупателю право, но не обязанность, приобрести базовый актив по оговоренной цене. Опцион имеет свой срок действия, по истечении которого, держатель ценной бумаги лишается данного права.

Продавец обязан в течение заданного срока в обязательном порядке продать держателю опциона базовый актив по первому его требованию. За время действия договора цена предмета сделки может сильно вырасти, или, напротив, упасть. В независимости от таких скачков продавец обязан продать актив именно по оговоренной (страйк) цене. В случае если рыночная стоимость на данный момент сильно выросла, разница возмещается за счет продавца. Он берет на себя такой риск за единовременную выплату, которую получает в момент сделки – премию опциона.

Виды колл активов

В зависимости от того, какой именно актив выступает в качестве центральной части сделки, опционы могут делиться на несколько видов.

Товарные колл опционы

Объектом сделки становится товар, будь то продукты питания, плоды легкой или тяжелой промышленности. Товарный опцион колл — это по своей сути начальные акции компании, за исключением дивидендов, которые получают акционеры: опционом можно воспользоваться только один раз. Молодые фирмы выпускают данный тип ценных бумаг, по которым обязуются продать свой товар по цене ниже среднерыночной взамен премии, которую они могут потратить на открытие и развитие бизнеса.

Биржевые колл опционы

Такой тип ценных бумаг начал развиваться позже, но вскоре он стал очень популярен. Обе стороны соглашения нашли для себя очень выгодные стороны. Продавец получает свою прибыль за счет премий. При большом количестве сделок, таким доходом можно с легкостью покрыть траты на разницу страйк-цены опциона и рыночной ценой актива в случае неудачного исхода сделки. Покупатель преследует доход от колебаний стоимости актива.

Постепенно из сделки между покупателем и продавцом ушел сам актив, ведь оба они преследовали одну цель – прибыль, а объект договора на самом деле являлся лишь путем ее достижения. Торговля опционами начала превращаться в финансовое пари между двумя сторонами. Вскоре его расширили до барьерных опционов, а после они превратились в бинарные.

Торговля опционами начала превращаться в финансовое пари между двумя сторонами. Вскоре его расширили до барьерных опционов, а после они превратились в бинарные.

Валютные колл опционы

На бирже Форекс (рынок межбанковского обмена валюты) свое развитие начали валютные опционы. Вначале они использовались в целях получения дохода от возможного колебания курса иностранных валют. Основное их преимущество над обычной скупкой-продажей является минимальный риск финансовых потерь. В обмен на такую безопасность трейдер получал немногим меньше прибыли за счет премиальных, которые он отдавал продавцу.

Пример использования колл опциона

Для примера возьмем валютный кол опцион. В связи с укреплением позиций Китая на международной арене, в ближайшие пару месяцев возможен резкий рост курса национальной валюты. Юань может вырасти вплоть до 4–5%, что по мировым меркам считается большим приростом. Скачок произойдет только через несколько месяцев, а за это время не исключена масса событий, которые, возможно, помешают росту курса, поэтому переводить денежные активы в юани слишком рискованно. Можно поступить более рациональным способом и приобрести валютный колл опцион на покупку большой суммы юань по действующему на данный момент курсу сроком до 3-х месяцев. Цена опциона равна 1% от действующей стоимости китайской валюты. Если прогноз был верен, и курс юань поднялся на 4%, инвестор получить 3% от вложенной суммы (4% прироста – 1% выплаченной премии). Если сделка оказалась неудачной, он теряет всего 1% средств, которые хотел вложить.

Можно поступить более рациональным способом и приобрести валютный колл опцион на покупку большой суммы юань по действующему на данный момент курсу сроком до 3-х месяцев. Цена опциона равна 1% от действующей стоимости китайской валюты. Если прогноз был верен, и курс юань поднялся на 4%, инвестор получить 3% от вложенной суммы (4% прироста – 1% выплаченной премии). Если сделка оказалась неудачной, он теряет всего 1% средств, которые хотел вложить.

Понятие «колл» в бинарных опционах

Развитие финансового рынка и торговли опционами породило новый вид цифровых торгов, который по своей сути сильно отличаются от привычного понятия. Здесь понятия колл и пут уже не означают отдельный вид опциона. Этими терминами обозначает возможное направление цены базового актива.

Разберемся подробнее. Бинарные опционы – это, по сути, ставки на поведение цены какого-либо актива в ближайшее время (минута, час, день, неделя). Инвестор выбирает актив и делает прогноз, упадет ли его цена или, наоборот, вырастет. Если он считает, что цена упадет, делает ставку Колл, если упадет – то Пут.

Если он считает, что цена упадет, делает ставку Колл, если упадет – то Пут.

Получается, что в бинарных торгах call опцион — это ставка на повышение стоимости базового актива. Если в течение срока действия опциона актив действительно подорожает, ставка сыграет и инвестор получит доход до 85% от суммы инвестиции.

опционов колла от OptionTradingpedia.com

Опции вызова — Определение

Опционы колл— это опционы на акции, которые дают своему держателю ПРЕИМУЩЕСТВО, но не обязательство, ПОКУПАТЬ базовые акции по ФИКСИРОВАННОЙ ЦЕНЕ до ФИКСИРОВАННОГО СРОКА ИСПОЛЬЗОВАНИЯ.

Что такое опцион колл?

Что такое опционы колл и как они могут помочь мне получить прибыль от небольших инвестиций?

Опционы колл, безусловно, являются более популярными из двух видов опционов на акции.Другое существо Ставьте Options.

Опционы колл позволяют вам купить базовые акции по фиксированной цене прямо сейчас, независимо от того, как

он будет расти в будущем, в то время как опционы пут дают вам право продать

базовые акции по фиксированной цене. Опционы колл дают вам это право по очень небольшой цене по сравнению с ценой

базовые акции без предварительной покупки базовых акций! Помимо невероятной гибкости

и инструмент кредитного плеча с ограниченным риском, опционы колл фантастические

инструменты хеджирования для любых портфелей акций.

Опционы колл дают вам это право по очень небольшой цене по сравнению с ценой

базовые акции без предварительной покупки базовых акций! Помимо невероятной гибкости

и инструмент кредитного плеча с ограниченным риском, опционы колл фантастические

инструменты хеджирования для любых портфелей акций.

При правильном манипулировании

позволяет любому получить прибыль от любого движения базовой акции, очень быстро воспользоваться преимуществами новых тенденций или ценовых колебаний и хеджировать позиционные риски.

Мелкие розничные инвесторы используют опционы колл как спекулятивные инструменты для получения большой прибыли от очень небольших сумм денег и крупных институциональных

инвесторы используют его для защиты своих портфелей акций и увеличения маржинальной прибыли. По факту,

опционы на акции служащих также являются опционами колл.Такое широкое применение и гибкость

делает изучение того, как работают опционы звонков, одним из самых важных инвестиционных знаний современности.

Содержимое

Как работают варианты вызова? | Терминология вариантов вызова | Опции звонков и временное затухание | Применение опций вызова Стратегии опционов звонков | Цены на варианты звонков | Цепочки опционов вызова | Где купить параметры звонка Преимущества вариантов звонка | Недостатки опций вызова

Как работают параметры вызова?

Опционы колл — это финансовые контракты между покупателем и продавцом на покупку определенной акции (или любого другого базового актива, на котором она основана).Продавец или «писатель» предоставляет Покупателю эти опционы колл. право покупать его акции по фиксированной цене. Покупатель или «держатель» этих опционов колл теперь может держитесь за них, надеясь, что акции со временем вырастут в цене до истечения срока действия контракта на опционы колл, а затем либо продать Вызов опционов другому покупателю по более высокой цене или воспользоваться правом, предоставленным Опционам колл, на покупку акций у продавца по более низкая согласованная цена, разворачиваясь с прибылью, продавая эти акции на открытом рынке.

Если это объяснение является слишком техническим для вашего понимания, пожалуйста, прочтите наше Руководство по торговле опционами для чайников, чтобы легче всего понять, что такое опционы колл и пут.

Как работают параметры вызоваДжон считает, что акции компании XYZ, торгующиеся сейчас по 130 долларов, упадут, а Питер считает, что эти акции вырастут. Джон продает Питеру опционы колл XYZ со страйк-ценой 130 долларов за 2 доллара за контракт на опцион колл. Если XYZ пойдет вверх, Питер получит прибыль, поскольку сможет все еще покупать XYZ у Джона за 130 долларов. Если XYZ выйдет из строя, Джон получает выручку от продажи опционов колл, поскольку опционы колл будут бесполезны для Питера. |

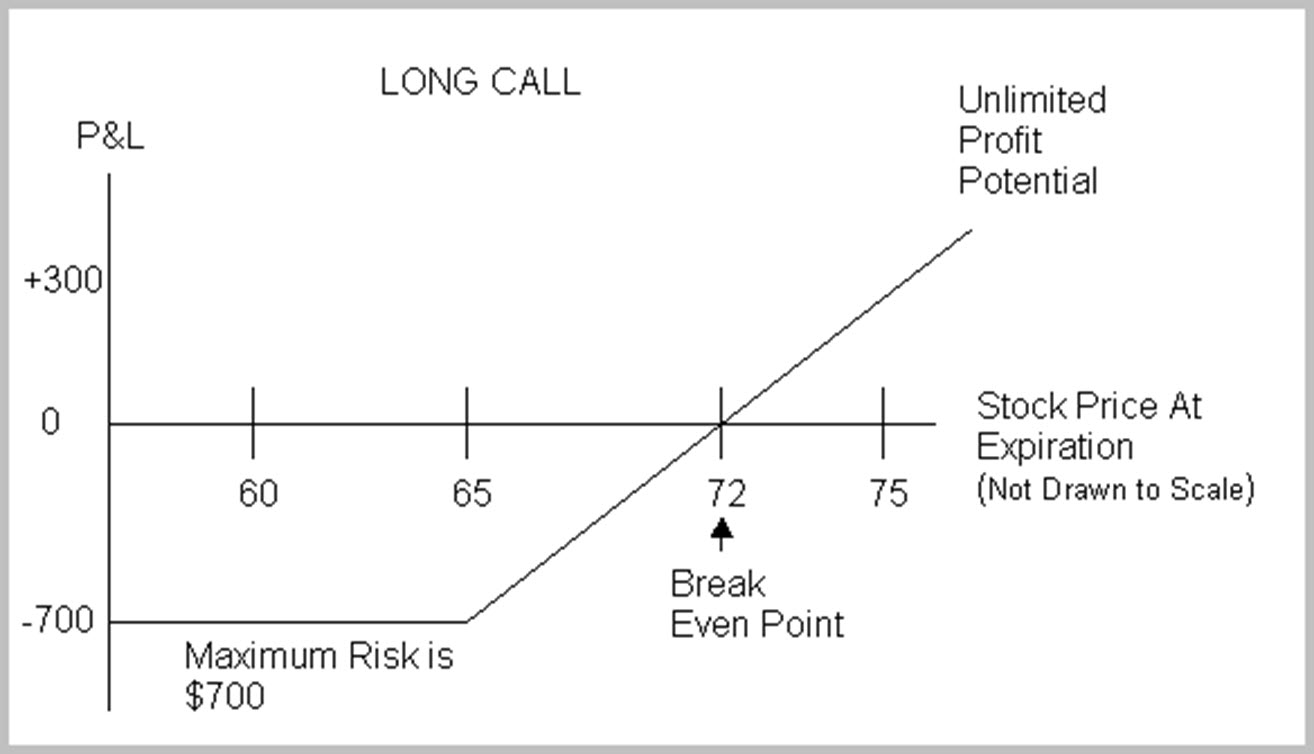

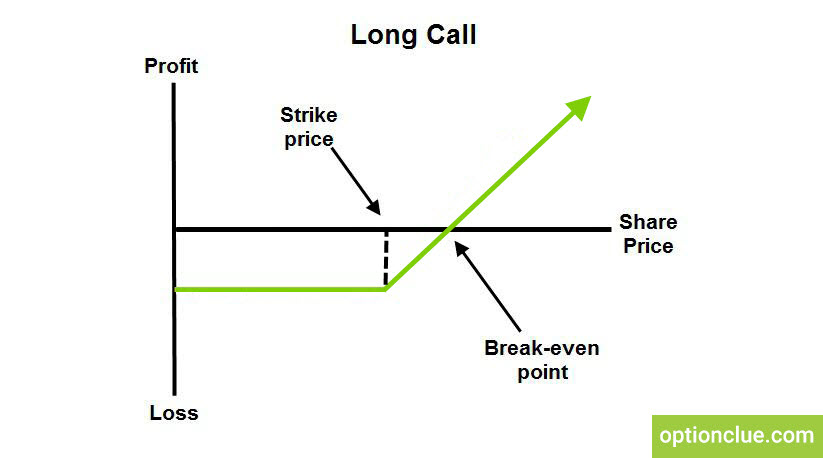

Покупатели опций звонка

Покупатель колл-опционов ожидает, что базовая акция пойдет вверх, и готов заплатить небольшую цену, чтобы спекулировать на таком движении, точно так же, как покупка лотерейного билета. Поскольку опционы колл предоставляют право на покупку базовой акции по фиксированной цене, покупка опционов колл позволяет получить прибыль, когда цена базовой акции растет.

Поскольку опционы колл предоставляют право на покупку базовой акции по фиксированной цене, покупка опционов колл позволяет получить прибыль, когда цена базовой акции растет.

Например, вы купили опцион колл на покупку AAPL по фиксированной цене (известной как цена исполнения) 180 долларов, когда AAPL торгуется по 180 долларов за акцию за 10 долларов. По истечении срока этих опционов AAPL повышается до 200 долларов. Поскольку опцион колл позволяет вам купить AAPL по цене 180 долларов, теперь он имеет встроенную стоимость 20 долларов за акцию, что дает прибыль в размере 10 долларов (20 долларов за вычетом премии в 10 долларов, которую вы заплатили за владение опционами колл).Теперь вы можете просто продать опционы колл по цене 20 долларов или воспользоваться своим правом купить AAPL по 180 долларов, а затем продать его на открытом рынке по нынешней рыночной цене в 200 долларов.

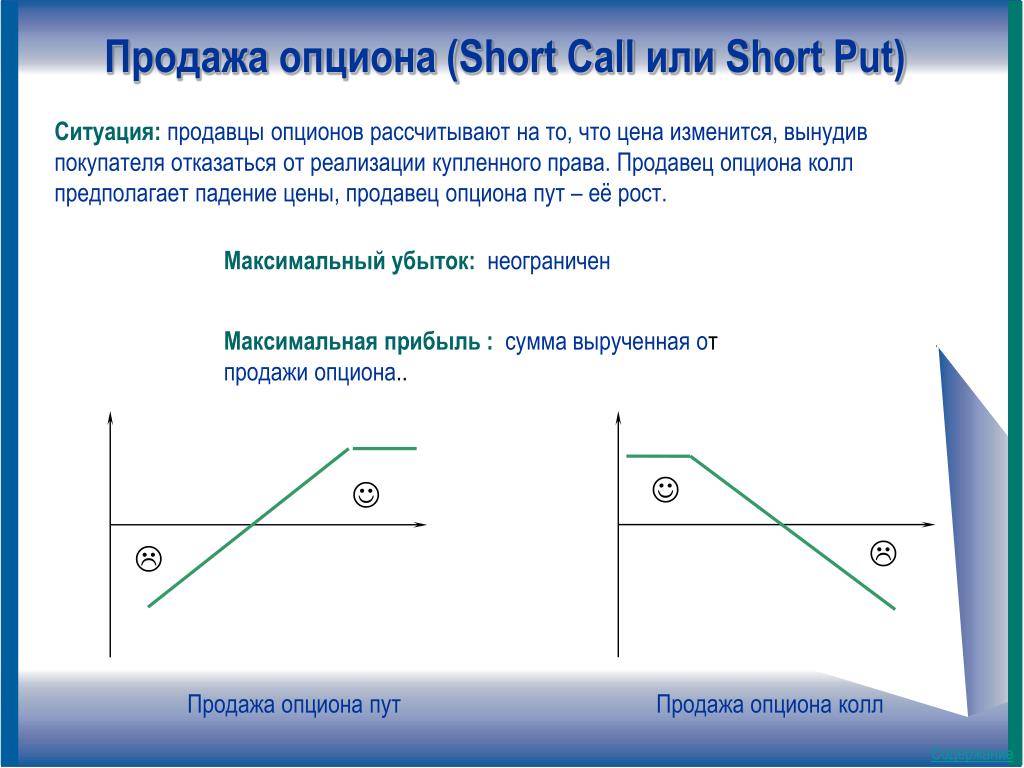

Продавцы опционов

Продавец или «писатель» опционов колл ожидает, что цена базовой акции останется на прежнем уровне или упадет, потому что продавец сможет сохранить полную выручку от продажи опционов колл только в том случае, если цена базовой акции упадет ниже «фиксированная цена покупки», которая является «начальной ценой». Если продавец опционов колл фактически владеет базовыми акциями и продавец ожидает, что эти акции

Чтобы понизиться, продажа опционов колл на эти акции фактически приводит к дополнительному доходу, компенсируя ожидаемое падение акций, если он

правильно. Это хеджирует риск владения этими акциями без необходимости их продажи. Это называется закрытым вызовом.

Если продавец опционов колл фактически владеет базовыми акциями и продавец ожидает, что эти акции

Чтобы понизиться, продажа опционов колл на эти акции фактически приводит к дополнительному доходу, компенсируя ожидаемое падение акций, если он

правильно. Это хеджирует риск владения этими акциями без необходимости их продажи. Это называется закрытым вызовом.

Например, вы продали опцион колл на GOOG по фиксированной цене 300 долларов, когда GOOG торгуется по 300 долларов и получаете премию в 20 долларов.По истечении срока действия этих колл-опционов GOOG падает до 280 долларов, но стоимость вашего счета остается такой же, поскольку убыток в 20 долларов хеджируется премией в 20 долларов, которую вы получили от продажи (или известной как выписка) опционов колл.

Продавец опционов колл считает, что цена акций упадет

, в то время как покупатели опционов колл полагают, что акции будут расти

Вот пример того, что происходит в транзакции Call Options:

Параметры вызова Пример:Акции компании XYZ сейчас торгуются по 40 долларов.  Цена исполнения опциона 40 долларов США. Опционы колл торгуются по 2 доллара США. Цена исполнения опциона 40 долларов США. Опционы колл торгуются по 2 доллара США. Джон купил 100 акций компании XYZ по цене 30 долларов неделю назад и ожидает, что акции компании XYZ немного откатятся после такого сильного роста. Он решил застраховать свою позицию по акциям XYZ, продав 1 контракт (представляющий 100 акций) по опционам колл на 40 долларов. Он сделает 200 долларов от продажи опционов колл, которые покроют его убытки, если акции компании XYZ упадут менее чем на 2 доллара и фактически увеличат его прибыль, если акции компании XYZ останутся неизменными на уровне 40 долларов после истечения срока действия опционов колл. Питер считает, что акции компании XYZ продолжат уверенно расти. Он хочет воспользоваться митингом и не хочет заплатить 40 долларов за акцию. Он решил купить опционы колл со страйк-ценой в 40 долларов всего за 200 долларов (2 доллара x 100), контролируя 100 акций. Чтобы контролирует 100 акций, ему обычно придется заплатить 4000 долларов (40 долларов x 100), чтобы владеть акциями, но с опционами колл он делает это только по 200 долларов, что является всего 5% от обычной цены! Сценарий 1: XYZ поднимается до 70 долларов за истечение срока действия опционов вызова Акции XYZ Джона были отозваны покупателем его опционов колл по цене 40 долларов. Опционы колла Питера со страйк-ценой 40 долларов теперь стоят 30 долларов, поскольку они позволяют ему покупать акции XYZ по 40 долларов, когда они сейчас торгуются по 70 долларов. Он сделал общая прибыль 30 долларов — 2 доллара (цена колл-опционов) = 28 долларов за контракт или 1400% прибыли! Сценарий 2: XYZ падает до $ 38 в течение срока действия опционов вызова Убыток акций John’s XYZ в размере 2 доллара на акцию, который полностью компенсируется продажей опционов колл по 2 доллара за акцию.Джон ничего не теряет в этой торговле. Акции XYZ Питера истекают, поскольку они не имеют никакой ценности в праве покупать акции XYZ за 40 долларов, когда они сейчас торгуются всего за 38 долларов. Питер теряет 200 долларов он потратил на покупку этих опционов. |

Он получил общую прибыль в размере 40-30 долларов + 2 доллара = 12 долларов в сумме от этой сделки.

Он получил общую прибыль в размере 40-30 долларов + 2 доллара = 12 долларов в сумме от этой сделки. Существуют также опционы, которые покрывают только 10 акций базовой акции, а не 100. Они известны как

«Мини варианты». Они известны как

«Мини варианты». |

Опции вызова — Терминология

Начальная цена

Цена, по которой вы можете покупать акции компании, независимо от того, как далеко она продвинется в будущем.

Держатель

Владельцы опционов звонков. Вы являетесь владельцем своих опций звонка.

Писатель

Продавцы опционов звонка. Вы писатель, когда открываете позицию, продавая опционы колл. Это называется Продать до открытия. Узнать больше о Типы опционов.

Упражнение

Чтобы инициировать право покупки базовой акции по цене исполнения.

Срок годности

Дата, до которой вы должны воспользоваться правом на покупку акций компании или позволить опционам колл потерять свою ценность.

в деньгах

Когда акции компании выше страйк-цены. Узнать больше о В опциях денег.

в деньгах

Когда акции компании совпадают с ценой исполнения.

Узнать больше о

На деньги варианты.

Узнать больше о

На деньги варианты.Без денег

Когда акции компании ниже цены исполнения, что делает опционы колл бесполезными по истечении срока. Узнать больше о Без денег варианты.

Опции вызова и временная задержка

У контрактов на опционы колл есть цена. Эта цена действует как «страховая премия» для покупателя и форма компенсации автору за брать на себя дополнительный риск. Чем дольше срок истечения и чем выше ожидаемая волатильность колл-опционов, тем выше эта цена из-за дополнительного риска, который несет автор. облицовка. Эта цена известна как «внешняя стоимость». Поскольку внешняя стоимость опционов на акции в целом во многом зависит от того, как Если период риска, с которым сталкивается писатель, определяется датой истечения срока, он сокращается по мере приближения срока действия.Это сокращение значение с течением времени известно как Time Decay и математически определяется Вариант греческого известен как Тета.

Владельцы опционов вызова

необходимо знать, что если базовая акция не может быстро расти и, как мы надеемся, превысит цену, уплаченную по опционам колл, те

Опционы колл будут снижаться в цене ежедневно из-за спада времени. Авторы опций вызова должны знать, является ли внешнее значение

Опционов колл, которые вы хотите написать, оправдывает дополнительный риск или выполняет ваши цели хеджирования.

Авторы опций вызова должны знать, является ли внешнее значение

Опционов колл, которые вы хотите написать, оправдывает дополнительный риск или выполняет ваши цели хеджирования.

| Обратите внимание, что это практика в Соединенных Штатах. В разных странах могут быть разные правила. |

Приложения опций вызова

Есть 2 основные инвестиционные функции Call Options; Спекуляция с использованием заемных средств и хеджирование.

Спекуляция с использованием заемных средств

Опционы на акции — отличные инструменты кредитного плеча, которые не только приносят неограниченную прибыль с кредитным плечом, но и ограничивают убытки.Это означает, что прибыль от покупки опционов колл может расти и расти без ограничений, в то время как есть предел того, сколько вы можете потерять. Варианты звонка решение по опциону на акции для обеспечения доходности растущих акций с использованием заемных средств. Опционы колл позволяют их владельцу получать те же преимущества.

прибыль от базовых акций, выплачивающая лишь небольшую часть денег. Такое кредитное плечо можно рассчитать и применить стратегически.

к любым портфелям.

Прочтите о том, как рассчитать кредитное плечо опционов.В виде

вы можете видеть в предыдущем примере, как Питер, который купил опционы колл на акции XYZ, получил 1400% прибыли, когда акции XYZ выросли с 40 до 70 долларов.

в то время как Джон, купивший акции XYZ, получил только 75% прибыли. Кредитное плечо опционов колл может использоваться либо для агрессивного возврата более высокой прибыли на

такой же размер капитала или для получения той же прибыли, что и при покупке базовой акции, используя лишь небольшую часть денег.

прибыль от базовых акций, выплачивающая лишь небольшую часть денег. Такое кредитное плечо можно рассчитать и применить стратегически.

к любым портфелям.

Прочтите о том, как рассчитать кредитное плечо опционов.В виде

вы можете видеть в предыдущем примере, как Питер, который купил опционы колл на акции XYZ, получил 1400% прибыли, когда акции XYZ выросли с 40 до 70 долларов.

в то время как Джон, купивший акции XYZ, получил только 75% прибыли. Кредитное плечо опционов колл может использоваться либо для агрессивного возврата более высокой прибыли на

такой же размер капитала или для получения той же прибыли, что и при покупке базовой акции, используя лишь небольшую часть денег.| Варианты вызова Агрессивный пример: Акции компании XYZ сейчас торгуются по 50 долларов.Цена исполнения опциона 50 долларов США. Опционы колл торгуются по 2 доллара США. У вас 5000 долларов в качестве капитала. Вместо того, чтобы покупать только 100 акций, вы теперь можете купить 25 контрактов (5000 долларов / 200 долларов) из опционов колл на 50 долларов, представляющих 2500 акций. Предполагая, что акции XYZ вырастут до 70 долларов. Вместо того, чтобы получать прибыль только в размере 2000 долларов ((70 — 50 долларов) x 100), вы получили бы прибыль в размере 45 000 долларов ((((70 — 50 долларов) x 2500) — 5000 долларов) от опционов колл, используя тот же капитал 5000 долларов. |

используя свой капитал в 5000 долларов.

используя свой капитал в 5000 долларов.В приведенном выше примере торговли опционами вы получили бы в 22 раза больше прибыли за одно и то же движение, используя опционы колл, чем при покупке акций.

| Консервативный пример опционов колл: Акции компании XYZ сейчас торгуются по 50 долларов. Цена исполнения опциона 50 долларов США. Опционы колл торгуются по 2 доллара США. У вас 5000 долларов в качестве капитала. Вместо того, чтобы тратить весь капитал в размере 5000 долларов на контроль 100 акций, вы можете контролировать 100 акций, купив 1 контракт опционов колл.

всего за 200 долларов (2 доллара. Предполагая, что акции XYZ вырастут до 70 долларов. Акции принесли 2000 долларов ((70 — 50 долларов) x 100) прибыли. Ваши опционы колл также принесли чистую прибыль в размере 1800 долларов после вычета 200 долларов из первоначальных затрат. Хотя вы должны подвергнуть риску весь свой капитал в 5000 долларов, чтобы получить прибыль в размере 2000 долларов с использованием акций, вы можете рискнуть только 200 долларами с той же прибылью. |

00 х 100).

00 х 100).Рискуя только 4% своего капитала, вы можете получить такую же прибыль, используя опционы колл.Это известно как опционная стратегия фидуциарного колла.

Хеджирование

Как и фьючерсы на акции, опционы на акции изначально создавались как инструменты хеджирования. Сегодня опционы колл по-прежнему используются в качестве инструментов хеджирования. инвестиционные институты и фонды. Опционы колл могут быть закрыты для защиты от отката длинных акций. портфелей, и может возникнуть желание застраховаться от роста коротких портфелей акций. Кроме того, варианты звонков также могут быть креативно увеличены или сокращены. чтобы застраховаться от любых опционных стратегий.Колл-опционы обеспечивают хеджирование Дельта-нейтраль, а также Контрактное нейтральное хеджирование.

Торговые стратегии опционов на звонок

Существует множество стратегий торговли опционами с использованием опционов колл. Вот некоторые из наиболее распространенных:

Фидуциарные требования

Замените акции на соответствующее количество опционов колл, чтобы уменьшить капитальные затраты.

Бычий спред

Прибыль от умеренного роста базовых акций за счет коротких опционов колл покрывает стоимость длинных опционов колл.

Распространение календарного звонка

Прибыль, когда базовая акция умеренно растет или остается на прежнем уровне за счет покупки и продажи опционов колл с разными сроками истечения.

Голый звонок Написать

Прибыль, когда базовая акция остается на прежнем уровне или умеренно падает за счет продажи опционов колл.

на складе

Известная торговая стратегия, ставшая популярной благодаря Джиму Крамеру. Использует опционы колл Deep In The Money и стратегическое хеджирование, чтобы

снизить риск и волатильность, возвращая более высокую прибыль.

См. Полный список опционных стратегий.

Опционы коллтакже можно комбинировать с акциями для создания синтетических опционов пут без закрытия позиции опционов колл. Оно может также может использоваться для преобразования позиций по акциям в опционы колл или пут-опционы синтетическим путем без закрытия исходной позиции по акциям. Это называется синтетическим позиционированием.

Стоимость звонков

Цена опционов вызова состоит из 2 компонентов.Внутренняя стоимость и внешняя стоимость. Внутренняя стоимость — это сумма прибыли. уже встроены в опционы колл, в то время как внешняя стоимость — это цена, которую вы платите только за владение опционным контрактом в качестве компенсации продавец или писатель за дополнительный риск. При покупке опционов At The Money цена исполнения опционов колл в точности такая же, как преобладающая цена акции, или опционы на отсутствие денег, когда цена исполнения опционов колл выше, чем цена опционов. при преобладающей цене акции цена опционов колл будет состоять только из внешней стоимости.

| Пример расценок на варианты вызова: Акции компании XYZ сейчас торгуются по 50 долларов. Страйк-цена $ 50 Опционы колл торгуются по $ 2,00. Страйк-цена $ 51 Опционы колл торгуется по цене 0,50 доллара США. Страйк-цена $ 49 Опционы колл торгуются по $ 2,80. Колл-опционы со страйк-ценой в 50 долларов состоят из внешней стоимости в 2 доллара и не имеют внутренней стоимости, поскольку в них еще нет встроенной прибыли. Это известный как At The Money. Опционы колл со страйк-ценой 51 доллар состоят из внешней стоимости 0,50 доллара и не внутренней стоимости, поскольку акция должна вырасти выше 51 доллара, чтобы получить прибыль. Это называется Out Of The Money. Опционы колл со страйк-ценой 49 долларов состоят из внешней стоимости 1,80 доллара и внутренней стоимости 1,00 доллара, поскольку опционы позволяют покупать акции. на 1 доллар ниже действующей цены. Значение $ 1 фиксируется как внутренняя стоимость. Это известно как В деньгах. |

Как вы можете видеть из приведенного выше примера, цена опционов колл зависит в основном от того, где цена исполнения находится по отношению к цене опциона. базовая акция. Это называется «денежностью опционов» и является наиболее важным понятием при торговле опционами. Узнайте больше о том, как оцениваются опционы на акции. Торговые опционы колл с разными страйк-ценами дают очень разные результаты при одном и том же движении базовая акция.Чтобы изучить эти разные соображения, пожалуйста, прочтите стратегию опционов на длинные позиции.

Цепи опций вызова

Биржевые трейдеры получают цену акции через котировку акций, опционные трейдеры получают цену опциона колл через Цепочка опционов. В цепочках опционов колл перечислены все опционы колл, доступные на акции по всем ценам исполнения. Вот как выглядят типовые цепочки опционов нравиться:

| XYZ Company, $ 50, срок действия: декабрь 2007 г. | ||||||

| Символ | Забастовка | Последняя | Ставка | Спросите | Объем | Открытый интерес |

| .xyzhg | 51 доллар США | 0,50 доллара США | 0,30 доллара США | 0,50 доллара США | 1000 | 50 |

| .xyzhh | 50 долларов США | 2 доллара США | 1,80 доллара США | 2 доллара.00 | 3000 | 1000 |

| .xyzhi | 49 долларов США | 2,60 $ | 2,60 $ | 2,80 доллара США | 50 | 5 |

Символ: все варианты вызова однозначно идентифицируются с их собственными именами или представлениями.

Страйк: цена исполнения каждого отдельного опциона колл.

Последняя: цена последней сделки по конкретному контракту опционов колл.

Ставка: цена, по которой вы можете продать определенный контракт опциона колл.

Ask: Цена, по которой вы можете купить конкретный контракт опциона колл.

Объем: количество транзакций, имевших место для каждого отдельного контракта на опционы колл в течение дня.

Открытый интерес: количество открытых позиций на рынке для каждого отдельного контракта на опционы колл.

| Последние данные о ценах не так важны при торговле опционами, как при торговле акциями. Акции могут двигаться в цене только тогда, когда сделка имеет место, и эта цена отражается в ее последней цене. Это означает, что для акций последняя цена представитель справедливой рыночной стоимости акций на преобладающий момент времени. Однако в опциях никаких транзакции должны иметь место для перемещения его стоимости.Его стоимость изменяется до тех пор, пока изменяется цена базовой акции. Это делает его последнюю цену очень бесполезной информацией, поскольку цена опциона могла немного измениться с в последний раз. Вот почему трейдеры опционов смотрят только на цену спроса и предложения во время торговли опционами. |

Вы можете выбирать из разных месяцев истечения срока (месяц вверху) и из разных цен исполнения.Каждая из этих страйк-цен позволяет вам покупать базовую акцию по страйк-цене независимо от того, по какой цене акции будущее. Если вы купите страйк за 49 долларов опцион колл (известный как колл 49 декабря) на $ 2,80 (да, вы всегда покупаете по цене «Ask» и продаете по цене «Bid»), вы можете купить Акции компании XYZ по 49 долларов в любое время, даже если сейчас он торгуется по 50 долларов.

Конечно, вы никогда не заработаете денег, купив опцион колл от 49 декабря сейчас, используя опцион колл, купить акции компании XYZ по цене 49 долларов и затем немедленно продать их по преобладающей цене в 50 долларов.Почему? Потому что вы получили бы только 1 доллар от этой продажи, в то время как вы заплатили бы 2,80 доллара за покупку контракта по опциону колл. Да, эта разница в цене, известная как внешняя стоимость, уже учтена в колл-опционе, поэтому вы можете видеть из приведенных выше цепочек, он становится все более и более дорогим, поскольку цена исполнения опциона колл становится все ниже и ниже.

Узнайте больше об объеме и открытом интересе по опционам на акции.

Где купить опции звонка

Вы можете торговать опционами колл на любые опционные акции онлайн через Интернет, просто открыв счет в любые онлайн-брокеры по торговле опционами.Варианты звонка также торгуйте на внебиржевых рынках (OTC) или так называемых розовых листах для акций, не торгуемых на бирже. Тем не мение, эти рынки обычно недоступны для общественности. Опционы на биржевые торги — это опционы на акции, которые публично торгуются на биржах. прямо как акции.

Преимущества звонков

:: Возможность получения большей прибыли при использовании той же суммы денег.

:: Приносит ту же прибыль, что и акции, используя лишь небольшую часть цены.

:: Может использоваться для хеджирования торговых позиций по акциям или опционам.

:: Чрезвычайно гибкий. Может имитировать выплату по акциям или пут-опционы через синтетические позиции.

Недостатки вариантов вызова

:: Истекает бесполезно, если к истечению срока акции торгуются ниже страйк-цены.

:: Дивиденды не будут получены за владение опционами колл по акциям с выплатой дивидендов.

Вопросы о вариантах вызова