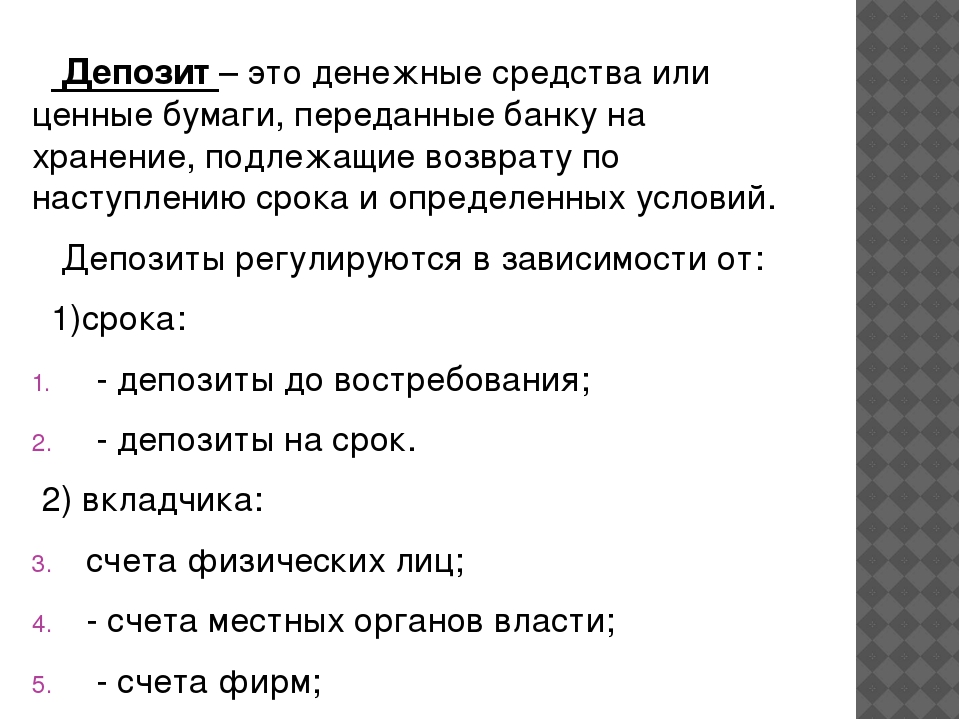

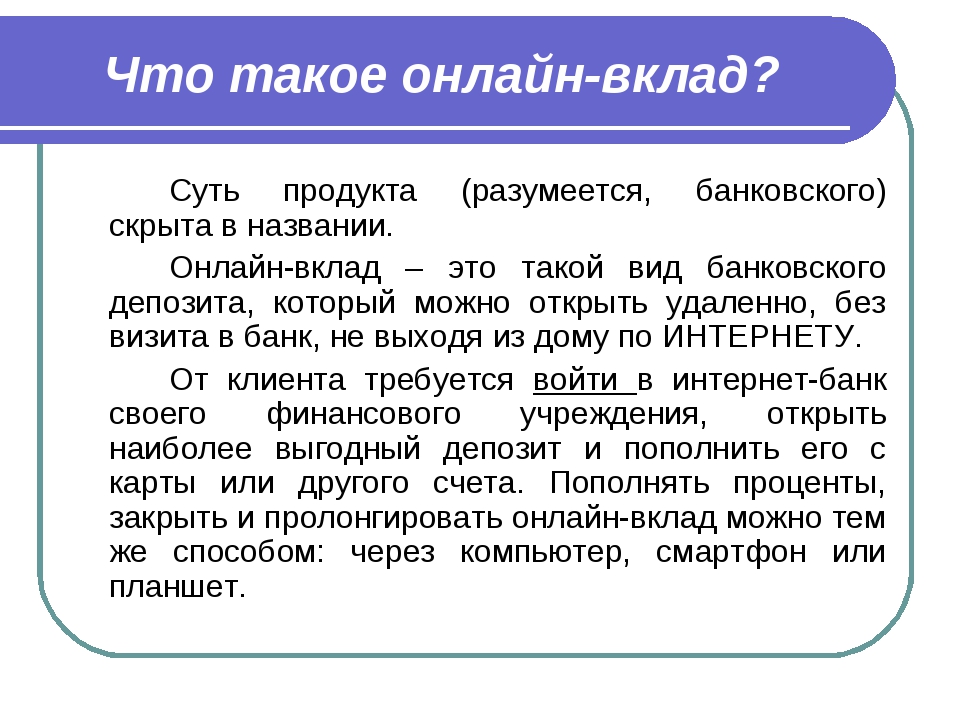

Депозит — это… Что такое Депозит?

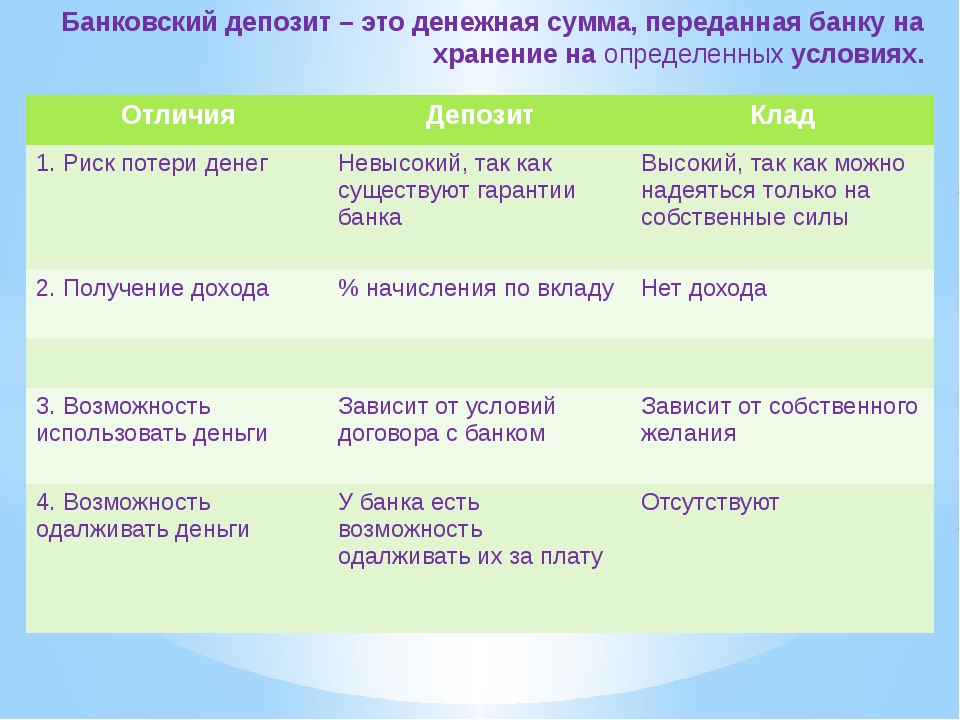

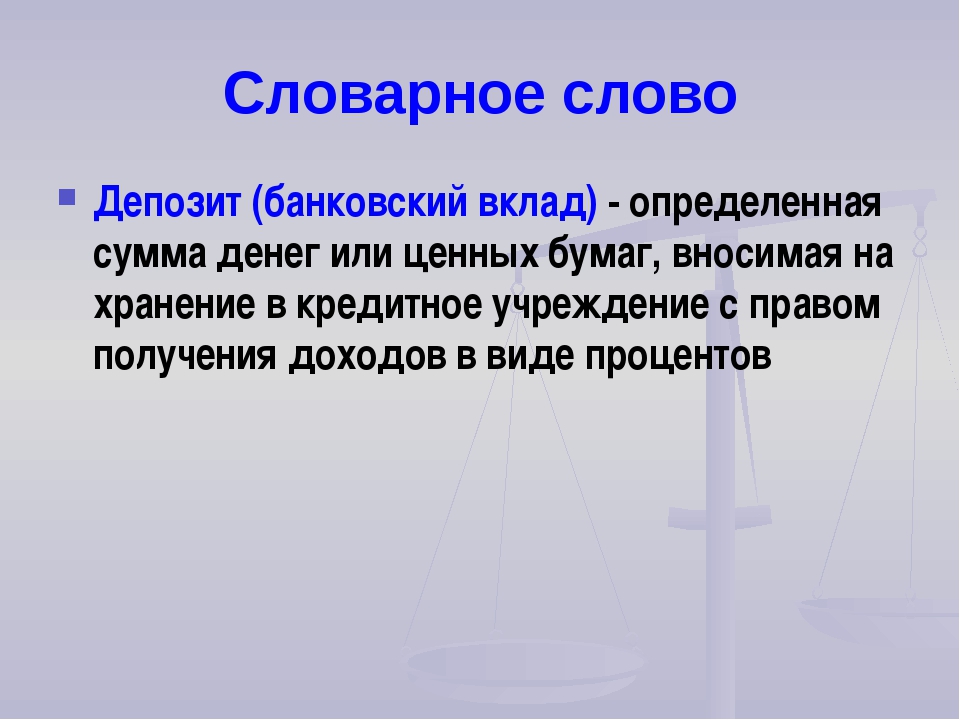

Депози́т (банковский вклад[1] — сумма денег, помещённая вкладчиком в банк на определённый или неопределённый срок. Банк пускает эти деньги в оборот, а в обмен выплачивает вкладчику проценты. Депозит является долгом банка перед вкладчиком, то есть, подлежит возврату.

В периоды нормального развития экономики банковский вклад является одной из наименее выгодных и наименее рискованных форм вложения денег и может служить в качестве минимального ориентира в расчётах.

Различают:

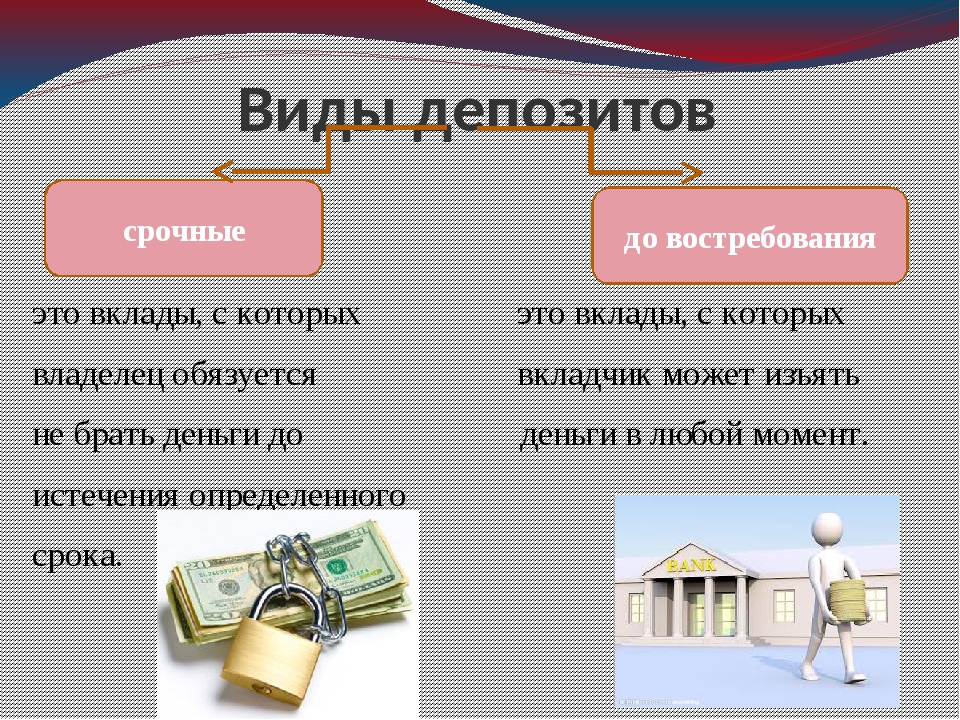

- Депозит до востребования — депозит без указания срока хранения, который возвращается по первому требованию вкладчика. Обычно по сберегательным вкладам начисляются проценты по ставкам ниже соответствующих для срочных депозитов. Депозитом до востребования могут по соглашению с банком или по законам отдельных государств являться средства на чековом счёте в банке.

- Примечание. При начислении заработной платы и пособий на счёт физического лица, такой счёт не может считаться сберегательным.

- Примечание. При начислении заработной платы и пособий на счёт физического лица, такой счёт не может считаться сберегательным.

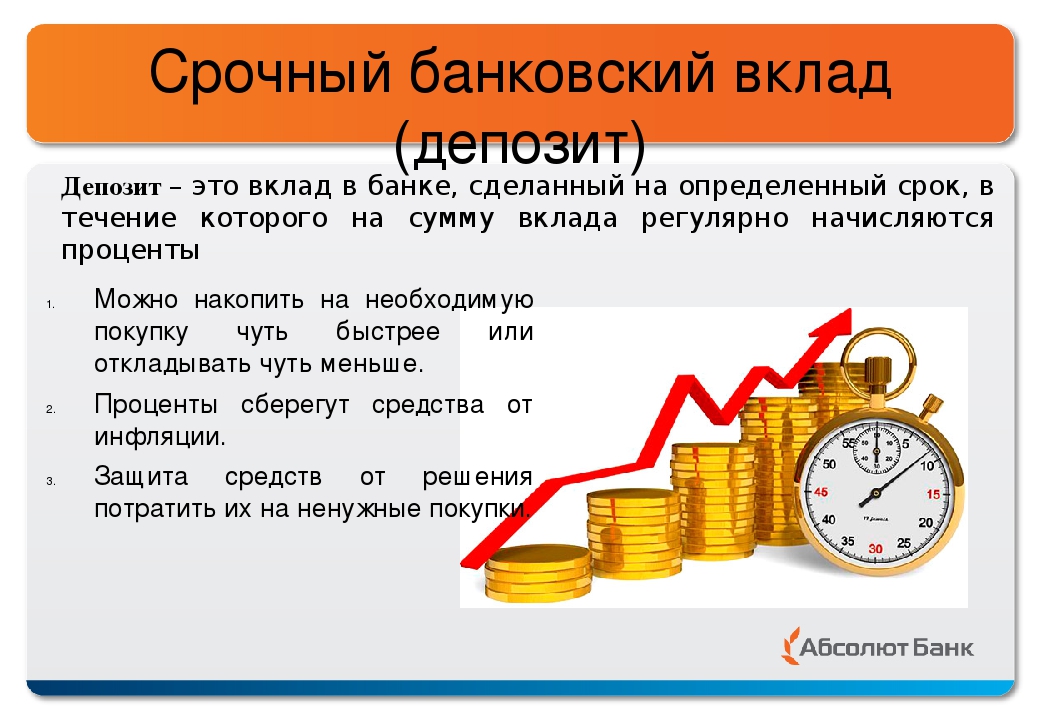

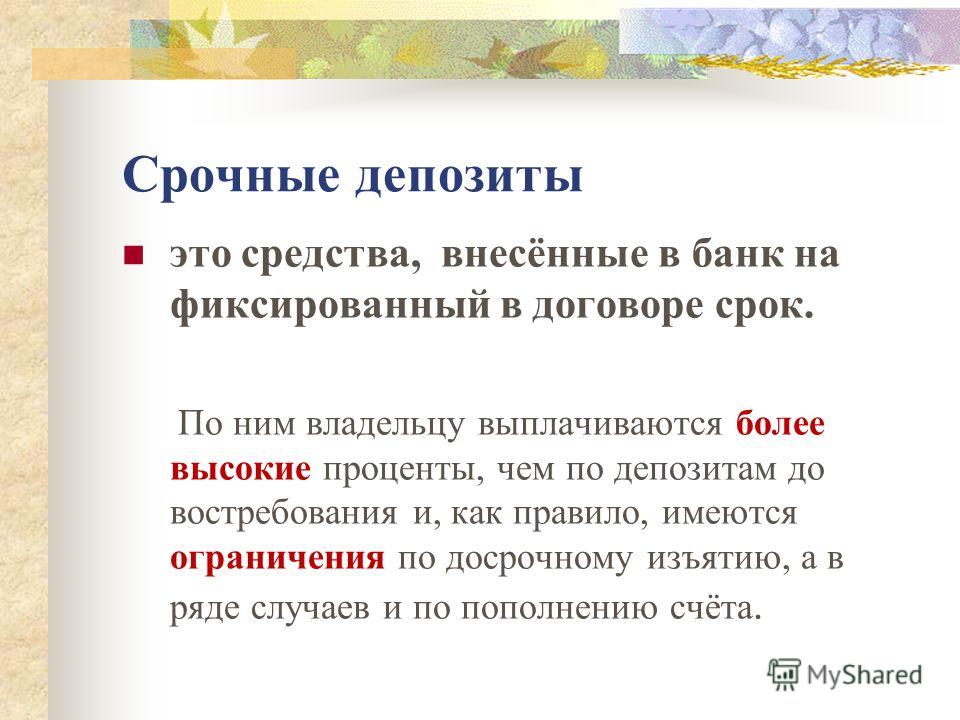

- Срочный депозит — депозит под проценты, внесённый на определенный срок и изымаемый полностью по истечении обусловленного срока. Срочные депозиты менее ликвидны, чем сберегательные вклады до востребования, но приносят более высокий процент дохода.

Также возможны различные конструкции вклада: депозит с возможностью пополнения, частичного изъятия. Обычная закономерность: чем больше срок вклада, тем выше его доходность. При размещении крупных сумм рекомендуется разбивать их на несколько депозитов — в случае необходимости можно будет изъять только часть средств, сохранив доходность по остальным, однако при этом банк может предложить меньший доход.

Нюансы российской банковской практики

Если устав предприятия запрещает размещать денежные средства в депозиты, то возможно оформить вексель. Он является завуалированной формой депозита.

Коммерческие банки обязаны перечислять в центральный банк часть денег, положенных на депозит. Это норма обязательных резервов.

В случае банкротства банка, государство гарантирует возврат части депозита.

См. также

Ссылки

Wikimedia Foundation. 2010.

депозит в банке простыми словами, как открыть депозит, в чём разница вклада и депозита

Любая финансовая инвестиция – это шанс получить денежную свободу и пассивный доход. Вклады и депозиты также можно отнести к подобным инвестициям, так как вы не просто отдаёте деньги на сохранение банку, но и получаете от этого выгоду.

Эффективной прибылью без минимального участия являются рекламный бизнес, авторское право и даже недвижимое имущество — инвестиции в зарубежную недвижимость, сдача квартиры в аренду, аренда земельного участка под определённые цели и прочее.

Одним из действенных способов получить дополнительный заработок также считается финансовая сфера, а именно – открытие депозита.

Что такое депозит

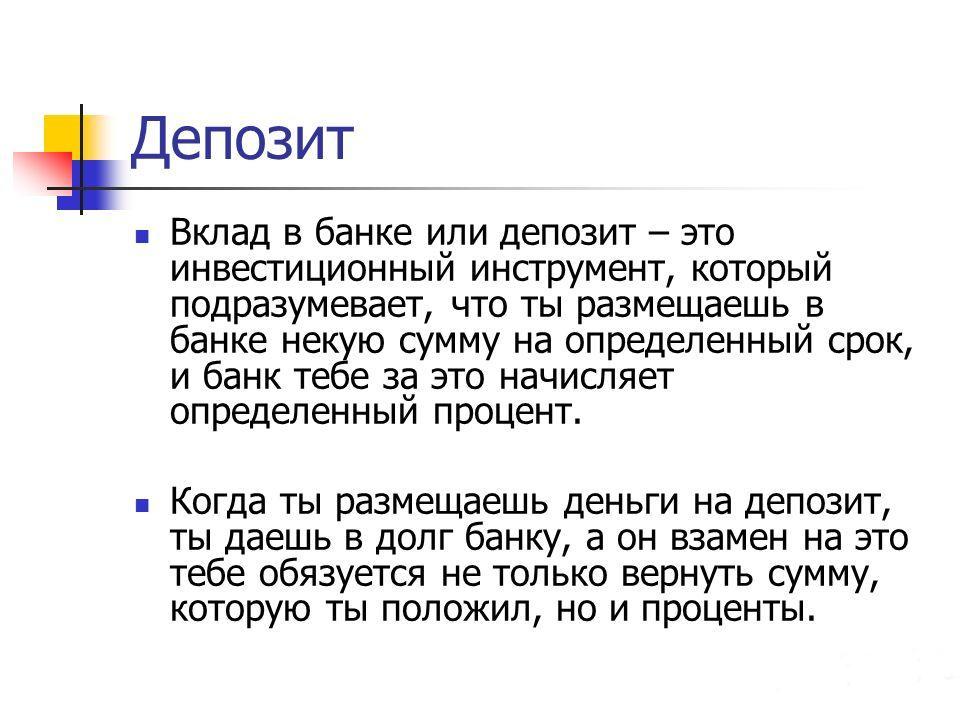

Депозит в банке – это соглашение между физическим лицом и банковским учреждением, по которому клиент передаёт определённую сумму денег на хранение банку и получает за это условленный доход в виде процентов. Банк в праве распоряжаться полученными деньгами по своему усмотрению, задействовать их для коммерческих операций и выдачи кредитов.

Как правило, между сторонами заключается типовой или индивидуальный договор. Первый вариант контракта подходит для широкой аудитории вкладчиков, тогда как индивидуальный предоставляется лишь узкому кругу владельцев, которые готовы передать банку особо крупные суммы денег.

Типовые договора обычно содержат следующие обязательные условия сделки:

- Банк обязан вернуть клиенту переданную в распоряжение сумму денег.

- Соглашение действует в течение условленного срока по договору.

Банк должен выплатить клиенту вознаграждение за пользование полученными средствами в виде процентов.

Подобные соглашения считаются выгодными, так как удовлетворяют потребности обеих сторон: желание населения хранить свои сбережения в безопасности и иметь дополнительный заработок, а также стремление банков использовать деньги и получать дивиденды.

Что же такое депозит простыми словами? Это сумма, которую человек передал банку в пользование в обмен на постоянную прибыль. В итоге, депозит можно отнести к выгодной инвестиции и пассивному доходу.

Банковский депозит и вклад

Понятие «депозит» пришло к нам из-за рубежа и переводится с английского, как «вклад», «сдача на хранение». Фактически, депозит и вклад отличаются только тем, что на вклад можно поместить лишь деньги, по которым начисляются проценты. Депозит же включает также ценные металлы, бумаги и акции, которые, при определённых условиях, могут передаваться лишь на хранение, без доходности.

Опять же, простыми словами объяснить, чем отличается депозит от вклада, можно так: вклад – это деньги, переданные банку, которые приносят доход, а депозит – деньги, ценные бумаги, облигации, металлы, переданные банку, которые могут не приносить дохода, а лишь храниться в банке.

Виды депозитов

Классификация вкладов осуществляется на основании определённых критериев. Самыми востребованными являются депозиты по сроку, которые могут быть бессрочными и срочными.

- Бессрочные. До востребования. Согласно соглашению между сторонами, в таких случаях сроки возврата банком средств клиенту не определены. Клиент может потребовать возвращения средств в любой момент. Также подобные виды депозитов характеризуются маленькой процентной ставкой, которая варьируется от 0,01% до 1,5% годовых. Невысокая доходность депозита до востребования не снижает его популярности у населения, так как идеально подходит для того, чтобы сохранить деньги и при этом получить какую-то прибыль.

- Срочные. Само название вклада говорит о том, что его период ограничен определённым сроком, по истечении которого банк должен вернуть переданную на хранение сумму клиенту, а также выплатить проценты. Если же вкладчик желает получить переданные деньги раньше оговоренного срока, тогда он получает доход по ставке процента депозита по востребованию.

Также срочные вклады разделяют на три группы:

- Сберегательные. Вклад не предполагает пополнений или частичного снятия, однако, в свою очередь, выступает очень выгодным инвестированием, так как предоставляет вкладчику не только возможность сохранить свои денежные средства, но и регулярно, стабильно и исправно получать дивиденды по депозиту.

- Целевые. Такие вклады отличаются не только особой доходностью, но и долгосрочностью. Получение основного капитала и процентов по нему осуществляется с перспективой и через достаточно большой промежуток времени. К целевым вкладам относят, к примеру, сбережения, отданные на хранение до даты заключения брака или достижения совершеннолетия. Зачастую, главной целью такого вклада является обеспечить своего ребёнка безбедным будущим. На момент получения денег у него появится возможность купить квартиру, машину или иное дорогостоящее имущество.

Также выделяют следующие виды вкладов:

- Краткосрочные и долгосрочные

- В отечественной (белорусских рублях) и иностранной (долларах) валюте

- С фиксированной и плавающей процентной ставкой

- С ограничением по снятию и пополнению и без ограничений

- По целевому назначению: для ведения бизнеса, для сбережения средств, для произведения расчётов и т. п.

- Для физических и юридических лиц

п.

п.Для чего нужен банковский депозит

Депозиты и банковские вклады имеют ряд преимуществ как для вкладчика, так и для банка. Грубо говоря, депозиты можно рассматривать, как «круговорот денежных средств», так как клиент «даёт в кредит» деньги банку, тот, в свою очередь, передаёт их «в кредит» другому клиенту, который реализует их по своему усмотрению. Можно сказать, что, открывая депозит, вкладчик помогает регулировать микроэкономику и запускает экономические процессы внутри страны.

Ко всему прочему, можно выделить следующие преимущества депозитов:

- Получение двусторонней прибыли

- Сохранность и безопасность денежных средств

- Защита капитала от инфляции

Как открыть депозит в банке

Открытие банковского вклада намного проще, чем кажется на первый взгляд. Открыть депозит можно, следуя алгоритму:

Выбор банка. Очень важным этапом является выбор банковск

Депозиты — термины, условия, все про депозиты, как разобраться в депозитах

Привычная фраза депозитный вклад- это только вершина айсберга, а основой является набор терминов, правил, формул от которых зависит надежность и эффективность сохранения и заработка ваших средств.

Все про депозиты, термины и свойства

Ниже доступно описано, что означает каждая фраза для обычного клиента:

Как выбирать депозиты на основе их свойств

-1. Депозит -это деньги, размещенные в банке в с целью получения доходов в виде процентов за использование этих средств банком в ходе финансовых операций.

0. Депозитный договор— договор который описывает условия хранения, возврата депозита, и начисленных процентов, сроки, валюту, методы выплат процентов и дополнительные условия. Основные условия в договоре прописаны как раз с использованием депозитных терминов.

1. Сумма вклада— деньги которые Вы принесли в банк, обычно для стандартных депозитов устанавливается минимальная сумма вклада (как правило какая-то круглая сумма 1000 «национальных денег» или 100$, 100EUR).

2. Срок депозита — это термин, на который вы открываете депозит, а сроки бывают разные. Бессрочные— депозит который открывается с даты подписания договора и до момента пока вы не заберете все деньги, обычно такие депозиты имеют меньшую депозитную ставку –которую банк иногда может менять самостоятельно, но дают свободу клиенту для частичного снятия и пополнения вклада. Некоторые «бессрочные депозиты» открывают на 3 года с автоматической пролонгацией на новые условия по процентной ставке. Срочные вклады— депозиты которые открываются на определенный срок, варианты сроков зависят от фантазии банка, есть на недельку, на месяц, квартал, полгода, год, полтора, два, три, пять и даже 18 лет. Депозиты со сроком до одного года называются краткосрочными, год и после года – долгосрочными. Если Вы планируете забирать депозит, то лучше всего стоит это сделать в дату завершения срока или стоит заранее созвониться с менеджером и указать, что заберете деньги, а то его могут автоматически пролонгировать.

Некоторые «бессрочные депозиты» открывают на 3 года с автоматической пролонгацией на новые условия по процентной ставке. Срочные вклады— депозиты которые открываются на определенный срок, варианты сроков зависят от фантазии банка, есть на недельку, на месяц, квартал, полгода, год, полтора, два, три, пять и даже 18 лет. Депозиты со сроком до одного года называются краткосрочными, год и после года – долгосрочными. Если Вы планируете забирать депозит, то лучше всего стоит это сделать в дату завершения срока или стоит заранее созвониться с менеджером и указать, что заберете деньги, а то его могут автоматически пролонгировать.

3. Валюта вклада— название денежной единицы в которой вы открываете депозитный вклад. Валюты могут быть абсолютно разными в зависимости от банка, от страны, законов. В наших широтах популярны: национальная валюта, доллар, евро, швейцарский франк, золотые вклады. Обычно в какой валюте вы открываете депозит в такой и забираете, но бывает и такое, что банк возвращает вклад в национальной валюте по курсу на момент расчетов с Вами (такое обычно бывает в время законодательного регулирования банковского рынка). Одним из интересных предложений банков является мультивалютный депозит— то есть вклад, который Вы можете раз в месяц или чаще конвертировать в любую валюту то в доллар то в рубли то назад в доллары по курсу на дату операции и после каждой конвертации Вам с следующего дня начинают рассчитывать проценты по уже новым условиям.

Одним из интересных предложений банков является мультивалютный депозит— то есть вклад, который Вы можете раз в месяц или чаще конвертировать в любую валюту то в доллар то в рубли то назад в доллары по курсу на дату операции и после каждой конвертации Вам с следующего дня начинают рассчитывать проценты по уже новым условиям.

4. Процентная ставка-ставка вашей доходности по депозиту. Обычно указывается годовая процентная ставка в независимости от срока Вашего вклада. То есть, если Вы открыли депозит в валюте 100$ на срок один год по 7% годовых означает что в конце года вы заберете 107$ (свои 100$ плюс проценты (100*7%)=7$). Также, если Вы открыли депозит 100$ на полгода под 7 процентов годовых означает, что вы через полгода получите только половину процентов то есть 103,5$ (100+3,5). Процентные ставки по валютным депозитам как правило в два или полтора раза меньше, чем ставки в национальной валюте.

5. Начисление процентов-методика подсчета и выплаты процентов по депозиту. Есть два основных метода начисления процентов: простое начисление (обычный) и с капитализацией (сложный). При простом начислении, проценты рассчитываются только на сумму вложенного депозита, а в депозите с капитализацией процентов проценты рассчитываются от суммы депозита вместе с уже начисленными процентами за прошлый период. Капитализацию можно сравнить с снежным комом, чем больше становится шар тем больше снега он собирает, а обычное начисление можно сравнить наверно с «рождением» где сумма вклада- «родитель», а проценты «маленький ребенок». Важно различать, что рассчитываются проценты ежедневно, а начисляются тогда, когда указанно в договоре (ежемесячно, ежеквартально или в конце срока). Также при выборе начисления указывается куда перечислять процентный доход, зачастую они перечисляются на дебетную карточку с которой вы можете их сразу снимать или на текущий счет.

Есть два основных метода начисления процентов: простое начисление (обычный) и с капитализацией (сложный). При простом начислении, проценты рассчитываются только на сумму вложенного депозита, а в депозите с капитализацией процентов проценты рассчитываются от суммы депозита вместе с уже начисленными процентами за прошлый период. Капитализацию можно сравнить с снежным комом, чем больше становится шар тем больше снега он собирает, а обычное начисление можно сравнить наверно с «рождением» где сумма вклада- «родитель», а проценты «маленький ребенок». Важно различать, что рассчитываются проценты ежедневно, а начисляются тогда, когда указанно в договоре (ежемесячно, ежеквартально или в конце срока). Также при выборе начисления указывается куда перечислять процентный доход, зачастую они перечисляются на дебетную карточку с которой вы можете их сразу снимать или на текущий счет.

6. Пополнение депозита— возможность увеличивать размер своего вклада дополнительной суммой. Есть два типа депозитов, которые можно пополнять и которые нельзя. С теми которые нельзя все понятно, а с теми которые можно все просто. К примеру, открыл человек депозит на год на 100$ и каждый месяц с зарплаты пополняет его еще на 100$, таким образом проценты каждый месяц будут рассчитываться так (за первый месяц со 100$, за второй с 200$, за третий с 300$ и т.д.) в результате через год клиент отложил 1200$ и еще получил проценты где-то в шесть раз больше, чем бы получил просто от 100$. Некоторые банки ставят ограничения на минимальную/максимальную разовую сумму пополнения и в целом ограничение по максимальной сумме всех пополнений (то есть депозит можно пополнить только на 1 млн. за весь срок его существования и не больше).

С теми которые нельзя все понятно, а с теми которые можно все просто. К примеру, открыл человек депозит на год на 100$ и каждый месяц с зарплаты пополняет его еще на 100$, таким образом проценты каждый месяц будут рассчитываться так (за первый месяц со 100$, за второй с 200$, за третий с 300$ и т.д.) в результате через год клиент отложил 1200$ и еще получил проценты где-то в шесть раз больше, чем бы получил просто от 100$. Некоторые банки ставят ограничения на минимальную/максимальную разовую сумму пополнения и в целом ограничение по максимальной сумме всех пополнений (то есть депозит можно пополнить только на 1 млн. за весь срок его существования и не больше).

7. Досрочное или частичное снятие депозита — это возможность снимать часть депозита до завершения его срока. В депозитном договоре часто указывают максимальный размер суммы, которую можно снимать с суммы депозита. Иногда в договорах прописывают условия о возможности досрочного снятия депозита, без использования штрафов и перерасчета начисленных процентов. В таких депозитах указывается диапазон с какого срока можно без потерь закрывать депозит (к примеру через пол года вы можете досрочно его закрыть) и начисленные проценты за полные прошедшие месяцы выплачиваются в полном объеме.

В таких депозитах указывается диапазон с какого срока можно без потерь закрывать депозит (к примеру через пол года вы можете досрочно его закрыть) и начисленные проценты за полные прошедшие месяцы выплачиваются в полном объеме.

8. Тип вкладчика— клиент который соответствует условиям для определенного депозита. Банки часто придумывают депозиты под специальные группы клиентов (пенсионеров, студентов, детей, военных, для своих существующих клиентов и т.д.) и если Вы не попадаете под определенный в условиях тип клиента, нужно будет выбирать другой продукт.

9. Бонусные ставки – дополнительные проценты которые добавляются к стандартному предложению, обычно в размере от 0% до 3%. Бонусные (повышенные) ставки могут предлагать под праздничные дни или разыгрывать во время оформления депозита. Зачастую дополнительные проценты стандартно предоставляются клиентам с большими сумма ми вкладов или могут быть индивидуально согласованными для определенного клиента (это один из стандартных методов уговорить клиента не уходить к конкурентам). Одним из минусов таких индивидуальных условий в 2008г в Украине оказалась то, что те клиенты, у которых была бонусная ставка не попадали под ответственность фонда гарантирования вкладов, а это были как раз клиенты с большими суммами и часть из них не смогли вернуть свои деньги во время банковского кризиса. Аналогичная ситуация произошла с депозитными сертификатами.

Одним из минусов таких индивидуальных условий в 2008г в Украине оказалась то, что те клиенты, у которых была бонусная ставка не попадали под ответственность фонда гарантирования вкладов, а это были как раз клиенты с большими суммами и часть из них не смогли вернуть свои деньги во время банковского кризиса. Аналогичная ситуация произошла с депозитными сертификатами.

10. Пролонгация депозита— возможность автоматического продления депозита на новый срок, если депозит не забрали вовремя или не уведомили о своем намерении его забрать. Обычно пролонгация вклада происходит на новых условиях по процентной ставке, новая зачастую ниже чем была. Но даже если он пролонгировался и Вы решили через неделю забрать депозит, Вы сможете разорвать договор без потери процентов по старому депозиту. В договоре это условие может быть указано полем где нужно поставить галочку для отключения или наоборот включения пролонгации.

11. Штраф за досрочное расторжение депозита— здесь все понятно, если в договоре не указано, что можно частично снимать или досрочно расторгать депозитный вклад, то вместо этого прописывают условия и штрафы если вы захотите это сделать. Как правило клиент может в любой момент расторгнуть договор и потребовать обратно свои деньги, но вот проценты требовать уже не имеет право, так как договор, по которым они должны были начисляться клиент сам разорвал. В таких случаях если клиенту за прошлые месяцы начислялись проценты то банк их может удержать из вашей суммы, а некоторые, если это прописано в договоре снять еще и штрафы за невыполнение ваших договоренностей.

Как правило клиент может в любой момент расторгнуть договор и потребовать обратно свои деньги, но вот проценты требовать уже не имеет право, так как договор, по которым они должны были начисляться клиент сам разорвал. В таких случаях если клиенту за прошлые месяцы начислялись проценты то банк их может удержать из вашей суммы, а некоторые, если это прописано в договоре снять еще и штрафы за невыполнение ваших договоренностей.

12. Форс-мажор –это условия, которые позволяют не выполнять свои обязанности вовремя, частично или в целом, есть стандартные условия (такие как война, стихийное бедствие, апокалипсис, и др.) и нестандартные ( к примеру непредсказуемая экономическая или политическая обстановка, банковский кризис и другие интересные фразы которые ничего конкретного не означают). При подписании депозитного договора просмотрите термины, которые используются в описании причин форс-мажора и если там есть что-то неадекватное на Ваш взгляд попросите это удалить или проконсультируйтесь у специалистов по этим условиям.

Если Вы осилили этот список, то можно смело предположить, что депозитный договор для Вас не будет настолько загадочным насколько он таким и является, по крайней мере термины по депозитам которые там используются 😉 и можете успешно открывать депозит.

Что такое банковский депозит? » Банки » Миллион шаг за шагом

В современном, быстро развивающемся мире каждый человек имеет представление о том, что такое банковский депозит. Одной из нескольких функций денежных средств является функция сбережения. Деньги воплощают общественное богатство. Простое накопление и сбережение денег не приносит их владельцу дополнительного дохода. Для выполнения данной функции деньги должны выполнять эту роль хотя бы на определенный период времени. Поэтому, если вы обладаете некоторой временно свободной суммой денежных средств и желаете сохранить их, а также уберечь от инфляции, то лучшим способом станет банковский депозит.

На вопрос, что такое банковский депозит, можно ответить следующим определением. Депозит — это денежные активы или ценные бумаги, размещаемые на определенный срок в коммерческий банк или государственный (например, Сбербанк) на хранение от имени юридического или физического лица, за что последним начисляется установленный процент.

Депозит — это денежные активы или ценные бумаги, размещаемые на определенный срок в коммерческий банк или государственный (например, Сбербанк) на хранение от имени юридического или физического лица, за что последним начисляется установленный процент.

Депозит — это инструмент сбережения

Вкладчику депозит нужен для сохранения (в некоторых случаях для приумножения) денег, банку депозиты тоже выгодны, поскольку банк таким образом привлекает денежные средства, которые потом вкладывает под более выгодный процент. Это могут быть кредиты физическим лицам, а также предприятиям малого, среднего, крупного бизнеса. Разница между процентами и есть прибыль банков, то есть банки выступают в роли финансовых посредников.

С точки зрения частного инвестора, надо отметить, что банковский депозит — это скорее инструмент сохранения денег, нежели преумножения. |

Какие депозиты бывают?

В стране насчитывается свыше 930 коммерческих банков, которые всегда помогут вам определить для себя, что такое банковские вклады, условия по депозитам того или иного банка и выбрать из предложенной линейки вкладов наилучший для клиента. Можно выделить несколько основных видов банковских депозитов:

Можно выделить несколько основных видов банковских депозитов:

- классический,

- с возможностью довложения,

- с возможностью довложения и снятия средств со счета,

- мультивалютный,

- счета с пластиковыми картами.

Банковский депозит подойдёт даже для самого консервативного и безрискового клиента. В Российской Федерации в течение нескольких последних лет действует система страхования вкладов, поэтому в случае банкротства банка государство гарантирует возврат вложенной величины вклада в пределах суммы страхового возмещения.

Подытожив вышесказанное о том, что такое банковский депозит, стоит отметить следующее: депозит — это накопитель ваших средств, дающий ряд преимуществ, наиболее весомыми из которых являются сохранность денег (с физической и экономической точек зрения) и возможность получения процентного дохода.

Срочные депозиты— Значение, особенности и типы

1. Что такое срок Вклады

Срочные депозиты, широко известные как срочные вклады, представляют собой инвестиционный инструмент, в котором единовременная сумма депонируется по согласованной процентной ставке на фиксированный период времени, от 1 месяца до 5 лет. Срочные вклады можно получить в таких финансовых учреждениях, как банки, небанковские финансовые компании (NBFC), кредитные союзы, почтовые отделения и строительные общества.

Срочные вклады можно получить в таких финансовых учреждениях, как банки, небанковские финансовые компании (NBFC), кредитные союзы, почтовые отделения и строительные общества.

1.Характеристики срочных вкладов

Срочные депозитыобладают уникальными денежными характеристиками, которые сделали их популярными в инвестиционных кругах. Существенными характеристиками срочных вкладов являются:

- Фиксированная процентная ставка: Процентная ставка по срочным депозитам является фиксированной и не подвержена колебаниям на рынке.

- Безопасность вложений: Поскольку на процентные ставки срочного депозита не влияют изменения в экономике, это один из самых безопасных доступных вариантов инвестирования.

- Предварительно установленный инвестиционный период: Инвестор имеет право выбирать срок вложения на основе планов, предлагаемых финансовым учреждением. Обычно процентная ставка, предлагаемая учреждением, будет выше на более длительный срок. Но перед инвестированием рекомендуется сравнить процентную ставку с соотношением сроков погашения.

- Выплата процентов: Инвестор может выбрать получение процентного дохода либо по истечении срока, либо периодически — ежемесячно, ежеквартально или ежегодно.

- Создание благосостояния: Стабильный процент, полученный по инвестициям, гарантирует рост благосостояния инвесторов даже в трудные времена на рынке.

- Ролловер: Инвестор, которому не требуются свои деньги по истечении срока срочного депозита, имеет возможность пролонгировать депозит на новый срок. «Ролловер» означает реинвестирование поступлений от погашения в новый срочный депозит и прибавление к процентам. Таким образом, инвестору не нужно использовать свои деньги сразу после истечения срока депозита.

- Штраф за досрочное снятие средств: Поскольку срочные вклады имеют фиксированный срок, они считаются заблокированными. Если инвестор решит отказаться от депозита до окончания периода блокировки, он обязан уплатить штраф финансовому учреждению вместе с пониженным процентным доходом.

- Заем под залог: Если в непредвиденной ситуации инвестору потребуется финансовая ликвидность, он может воспользоваться ссудой до 60-75% от суммы депозита.

- Налогообложение процентов: Согласно Закону о подоходном налоге проценты, полученные по депозиту, являются налогооблагаемым доходом и могут облагаться налогом, удерживаемым у источника (TDS).

- Нижний предел инвестиций: Нижний предел инвестиций варьируется в зависимости от финансового учреждения, но нижний предел обычно составляет 1000 рупий. Хотя верхнего предела суммы, которую можно инвестировать в срочные вклады, нет.

- Страхование депозита: Согласно правилам RBI, любой депозит в сертифицированном банке имеет право на страховое покрытие до 1 лакха в рамках Корпорации по страхованию вкладов и кредитным гарантиям (DICGC).

Но перед инвестированием рекомендуется сравнить процентную ставку с соотношением сроков погашения.

Но перед инвестированием рекомендуется сравнить процентную ставку с соотношением сроков погашения.

2.Виды срочного вклада

- Накопительный и некумулятивный вклады: Накопительный срочный депозит — это вариант, предоставляемый инвесторам, которым не требуется регулярный денежный доход от депозита. Следовательно, заработанные проценты реинвестируются в депозит и выплачиваются единовременно в конце срока. Некумулятивный срочный депозит предназначен для инвесторов, которые хотят регулярно выплачивать проценты. При использовании нескумулятивного срочного депозита проценты будут зачисляться на счет инвестора через регулярные промежутки времени — ежемесячно, ежеквартально или ежегодно.

- Срочный депозит в рамках программы очистки: Очистка — это функция, предоставляемая финансовыми учреждениями, при которой физическое лицо может установить верхний предел для своего сберегательного счета. Любая сумма, превышающая этот лимит, будет конвертирована в срочный депозит. Если на сберегательном счете возникнет дефицит, то средства будут сняты со срочного депозита с потерей процентов только на привлеченные средства. Срочные вклады обычно обеспечивают более высокую процентную ставку.

- Краткосрочные и долгосрочные депозиты: Эти срочные депозиты были классифицированы на основе периода удержания инвестиции. Краткосрочный депозит имеет период блокировки от 1 до 12 месяцев. Краткосрочные депозиты идеальны для инвесторов, ищущих быструю отдачу. Долгосрочные депозиты имеют период фиксации от 1 до 10 лет. Эти депозиты обеспечивают более высокую процентную ставку, чем краткосрочные депозиты.

- Срочные вклады для пенсионеров: Лицо старше 60 лет считается пенсионером. Большинство банков или финансовых учреждений предоставляют более высокие процентные ставки по срочным вкладам для пожилых людей.Пожилые люди также имеют право на получение срочных вкладов на налоговые сбережения в некоторых банках.

- Специальные депозитные схемы для детей: Есть несколько специальных депозитных схем, направленных на благополучие детей. «Счет Суканья Самриддхи», созданный правительством, направлен на повышение финансовой стабильности девочек в возрасте старше 10 лет. В разных банках действуют разные схемы, ориентированные на финансовое благополучие детей, например, депозитная схема «Сишу Мангал» от Allahabad Bank, Balika Shiksha Scheme от Punjab National Bank и т. Д.

- Почтовое отделение Срочный депозит: Почтовые отделения также предоставляют определенные финансовые услуги. Одна из таких услуг — срочный депозит почтового отделения. Его можно открыть как индивидуальный, так и совместный счет. Можно перевести свои срочные депозитные счета в почтовом отделении из одного почтового отделения в другое или иметь несколько счетов в одном и том же почтовом отделении. Минимальный лимит депозита составляет 200 рупий, а текущая процентная ставка составляет 7,9% на 5 лет. Любой депозит на срок более 5 лет имеет право на получение налоговых льгот, предусмотренных разделом 80C Закона о подоходном налоге 1961 года.

- Срочные вклады для экономии налогов: Депозиты для экономии налогов имеют право на налоговый вычет в размере до 1,5 лакха в соответствии с разделом 80C Закона о подоходном налоге. Эти срочные вклады, позволяющие сэкономить на налогах, имеют фиксированный период в 5 лет, и любой доход, превышающий 40 000 рупий, подлежит налогообложению. Обычные процентные ставки варьируются от 5,5% до 7,75%.

Следовательно, заработанные проценты реинвестируются в депозит и выплачиваются единовременно в конце срока. Некумулятивный срочный депозит предназначен для инвесторов, которые хотят регулярно выплачивать проценты. При использовании нескумулятивного срочного депозита проценты будут зачисляться на счет инвестора через регулярные промежутки времени — ежемесячно, ежеквартально или ежегодно.

Следовательно, заработанные проценты реинвестируются в депозит и выплачиваются единовременно в конце срока. Некумулятивный срочный депозит предназначен для инвесторов, которые хотят регулярно выплачивать проценты. При использовании нескумулятивного срочного депозита проценты будут зачисляться на счет инвестора через регулярные промежутки времени — ежемесячно, ежеквартально или ежегодно. Краткосрочный депозит имеет период блокировки от 1 до 12 месяцев. Краткосрочные депозиты идеальны для инвесторов, ищущих быструю отдачу. Долгосрочные депозиты имеют период фиксации от 1 до 10 лет. Эти депозиты обеспечивают более высокую процентную ставку, чем краткосрочные депозиты.

Краткосрочный депозит имеет период блокировки от 1 до 12 месяцев. Краткосрочные депозиты идеальны для инвесторов, ищущих быструю отдачу. Долгосрочные депозиты имеют период фиксации от 1 до 10 лет. Эти депозиты обеспечивают более высокую процентную ставку, чем краткосрочные депозиты. Д.

Д. Обычные процентные ставки варьируются от 5,5% до 7,75%.

Обычные процентные ставки варьируются от 5,5% до 7,75%.FDIC: Общие сведения о страховании вкладов

Федеральная корпорация страхования депозитов (FDIC) — независимое агентство правительства США, которое защищает средства вкладчиков, размещаемые в банках и сберегательных ассоциациях.Страхование FDIC обеспечено полной верой и кредитом правительства Соединенных Штатов. С момента основания FDIC в 1933 году ни один вкладчик не потерял ни копейки средств, застрахованных FDIC.

СтрахованиеFDIC покрывает все депозитные счета, в том числе:

- Расчетные счета

- Сберегательные счета

- Депозитные счета денежного рынка

- Депозитные сертификаты

Страхование FDIC не распространяется на другие финансовые продукты и услуги, которые могут предлагать банки, такие как акции, облигации, паевые инвестиционные фонды, полисы страхования жизни, аннуитеты или ценные бумаги.

Стандартная страховая сумма составляет 250 000 долларов на вкладчика в каждом застрахованном банке для каждой категории владения счетом.

Видео о страховании вкладов

FDIC признает различные типы собственности, на которые распространяется страховое покрытие. Используйте эти видео, чтобы понять соответствующую информацию для каждого типа соответствующей учетной записи и узнать, на какой размер покрытия вы можете претендовать.

Часто задаваемые вопросы о страховании вкладов

Получите ответы на наиболее часто задаваемые вопросы о том, как обезопасить свои деньги с помощью страхового покрытия FDIC.

Брошюры по страхованию вкладов

Прочтите или распечатайте две брошюры FDIC, которые объясняют детали страхования вкладов. Доступно на английском и испанском языках.

История страхования вкладов

Узнайте больше о банковском кризисе 1930-х годов, который привел к созданию FDIC, и о том, как агентство развивалось в последующие десятилетия.

Что покрывается

FDIC покрывает депозитные счета только в застрахованных банках и финансовых учреждениях.

Узнайте, соответствуют ли ваши счета критериям покрытия и на какой размер покрытия они имеют право.

Узнайте, соответствуют ли ваши счета критериям покрытия и на какой размер покрытия они имеют право.

Узнайте, соответствуют ли ваши счета критериям покрытия и на какой размер покрытия они имеют право.FDIC: Часто задаваемые вопросы о страховании вкладов

Q: Что такое FDIC?

A: FDIC (Федеральная корпорация по страхованию депозитов) является независимым агентством Правительство США, которое защищает вас от потери застрахованных вкладов, если банк или сберегательная ассоциация, застрахованные FDIC, терпят неудачу. Страхование FDIC подкреплено полным вера и кредит правительства Соединенных Штатов.

Q: Что такое страхование вкладов?

A: Страхование депозитов FDIC покрывает вкладчиков обанкротившегося депозитарного учреждения, застрахованного FDIC, в соотношении доллар к доллару, основная сумма плюс любые начисленные или причитающиеся вкладчику проценты до даты дефолта в размере не менее 250 000 долларов. Например, если у человека есть CD-счет только на свое имя с основным балансом в 195000 долларов и 3000 долларов в виде начисленных процентов, будет застрахована полная сумма в 198000 долларов, поскольку основная сумма плюс проценты не превышают страховой лимит в 250000 долларов для счетов с одним владельцем.

Q: Что происходит, когда банк терпит крах?

A: Хотя маловероятно, но банковские сбои все же случаются, и FDIC реагирует двумя способами. Во-первых, как страховщик вкладов банка, FDIC выплачивает страхование вкладчикам в пределах страхового лимита. Исторически сложилось так, что FDIC выплачивает страховку в течение нескольких дней после закрытия банка, обычно на следующий рабочий день, либо (1) предоставляя каждому вкладчику новый счет в другом застрахованном банке на сумму, равную застрахованному остатку на его счете в банк-банкротный банк, или (2) выписывая каждому вкладчику чек на застрахованный остаток его счета в банке-банкроте.

Некоторым депозитам, превышающим 250 000 долларов США и связанным с трастовыми документами или депозитами, установленными сторонним брокером, может потребоваться короткое время ожидания, чтобы их счета могли быть проверены для определения суммы доступного им страхового покрытия вкладов. Затраченное время зависит от того, сколько времени потребуется вкладчику для предоставления дополнительной информации в FDIC, чтобы мы могли завершить страхование.

Во-вторых, как получатель обанкротившегося банка, FDIC берет на себя задачу продажи / сбора активов обанкротившегося банка и погашения его долгов, включая требования о депозитах, превышающих страховой лимит.Если у вкладчика есть незастрахованные средства, он быстро получает застрахованную часть своих средств, как описано выше. Однако они также могут взыскать некоторую часть своих незастрахованных средств (оставшуюся часть своих требований к обанкротившемуся банку) за счет доходов от продажи активов обанкротившегося банка. Продажа активов обанкротившегося банка может занять несколько лет. Однако по мере продажи активов вкладчики, у которых были незастрахованные средства, обычно получают периодические платежи (на пропорциональной основе «центов на доллар») по оставшейся части своего требования.

Q: Как я могу получить страховку депозита?

A: Вкладчикам не нужно подавать заявление на страхование FDIC. Покрытие осуществляется автоматически всякий раз, когда депозитный счет открывается в банке, застрахованном FDIC. Если вы хотите, чтобы ваши средства были застрахованы FDIC, просто убедитесь, что вы размещаете свои средства на депозитном счете в банке, застрахованном FDIC, и что ваш депозит не превышает лимит страхования для этой категории собственности.

Если вы хотите, чтобы ваши средства были застрахованы FDIC, просто убедитесь, что вы размещаете свои средства на депозитном счете в банке, застрахованном FDIC, и что ваш депозит не превышает лимит страхования для этой категории собственности.

Q: Как узнать, застрахован ли банк FDIC?

A: Чтобы определить, застрахован ли банк FDIC, вы можете спросить представителя банка, найти знак FDIC в своем банке, позвонить в FDIC по телефону 877-275-3342 или использовать инструмент FDIC BankFind.BankFind позволяет вам получить доступ к подробной информации обо всех учреждениях, застрахованных FDIC, включая расположение отделений, адрес официального веб-сайта банка, текущее рабочее состояние вашего банка и регулирующий орган, к которому можно обратиться за дополнительной информацией и помощью.

Покрытие

Q: На какую сумму страхования вкладов я имею право?

A: Стандартная сумма страхования вкладов составляет 250 000 долларов на вкладчика, на один банк, застрахованный FDIC, на каждую категорию собственности. Для базового обзора страхового покрытия депозитов FDIC по категориям вы можете использовать инструмент «Категории счетов».

Для базового обзора страхового покрытия депозитов FDIC по категориям вы можете использовать инструмент «Категории счетов».

Брошюра «Ваши застрахованные вклады» также включает более подробную информацию и примеры страхования вкладов для различных категорий собственности. Вы также можете получить доступ к оценщику электронного страхования вкладов (EDIE) FDIC, чтобы получить подробную информацию о вашей конкретной ситуации.

Q: Каждый финансовый продукт в банке покрывается FDIC?

A: Нет, страхование депозитов FDIC зависит от того, является ли выбранный вами финансовый продукт депозитным продуктом.FDIC охватывает традиционные типы банковских депозитных счетов, включая текущие и сберегательные счета, депозитные счета денежного рынка (MMDA) и депозитные сертификаты (CD). Инвестиционные продукты, не являющиеся депозитами, такие как паевые инвестиционные фонды, аннуитеты, полисы страхования жизни, акции и облигации, не покрываются страхованием депозитов FDIC.

Для получения более полного списка финансовых продуктов, застрахованных FDIC, и финансовых продуктов, не застрахованных FDIC, посетите Счета, покрываемые FDIC

Q: Могу ли я получить страховое покрытие вкладов на сумму более 250 000 долларов в одном застрахованном FDIC банка?

A: Да.FDIC страхует депозиты в соответствии с категорией собственности, в которой застрахованы средства, и в соответствии с названием счетов. Стандартный лимит страхового покрытия вкладов составляет 250 000 долларов на вкладчика, на банк, застрахованный Федеральной корпорацией страхования депозитов, на категорию собственности. Депозиты, принадлежащие разным категориям собственности, страхуются отдельно на сумму не менее 250 000 долларов США, даже если они хранятся в одном банке. Например, отзывный трастовый счет (включая живые трасты и неформальные отзывные трасты, обычно называемые счетами с оплатой в случае смерти (POD)) с одним владельцем, называющим трех уникальных бенефициаров, может быть застрахован на сумму до 750 000 долларов. См. Подробную информацию в брошюре «Ваш застрахованный депозит».

См. Подробную информацию в брошюре «Ваш застрахованный депозит».

Q: Могу ли я проверить, полностью ли покрыты мои счета?

A: Да, вы можете получить подробную информацию о вашем конкретном страховании вкладов, зайдя в систему оценки электронного страхования вкладов (EDIE) FDIC и введя информацию о своих счетах. Вы также можете позвонить в FDIC по телефону 1-877-ASK-FDIC (1-877-275-3342) и попросить поговорить со специалистом FDIC по страхованию депозитов.

Чтобы определить размер страхового покрытия вкладов или задать другие конкретные вопросы по страхованию вкладов, позвоните по телефону 1-877-ASK-FDIC (1-877-275-3342).

Что выбрать?

Поздно во вторник Diwan Housing Finance (DHFL) заявила, что не будет принимать новые депозиты и не допускать досрочного снятия средств после того, как кредитный оценщик снизил рейтинги ее долговых инструментов. Решение было принято сразу после того, как рейтинговое агентство CARE понизило рейтинг программы фиксированных депозитов DHFL на сумму 20 000 крор с A до BBB-.

Это то, что NBFC сообщила в электронном письме своим клиентам: В связи с недавним пересмотром кредитного рейтинга нашей программы фиксированных депозитов прием всех новых депозитов, а также продления были приостановлены с немедленным вступлением в силу.В сообщении DHFL говорится, что досрочное снятие средств будет разрешено только в случае неотложной медицинской или финансовой помощи.

Корпоративные депозиты, выпущенные такими учреждениями, как Dewan Housing, находят множество покупателей благодаря более высокой процентной ставке, которую они предлагают по сравнению с банковскими фиксированными депозитами (FD). Новости вторника и множество плохих новостей о таких NBFC, как Dewan Housing, инвесторы, рассматривающие возможность инвестировать в депозиты этих компаний, будут нервничать.

Теперь вопрос в том, какой из двух вариантов выбрать? Большинство банковских FD предлагают более низкие процентные ставки по сравнению с депозитами компаний, но они намного менее рискованны, чем последние. Прежде чем мы расскажем вам, как они складываются друг с другом, давайте посмотрим, что такое депозит компании.

Прежде чем мы расскажем вам, как они складываются друг с другом, давайте посмотрим, что такое депозит компании.

Что такое депозит компании?

Депозиты компаний выпущены NBFC и производственными фирмами. Размещение таких вкладов — один из способов привлечения средств для компании, и за последние несколько лет многие использовали этот путь. Эти депозиты в основном представляют собой необеспеченные кредиты, которые ничего не гарантируют инвестору в случае дефолта. Именно из-за этого риска эти депозиты имеют более высокие процентные ставки по сравнению с банковскими ФД.И именно более высокая процентная ставка привлекает многих розничных инвесторов, особенно пожилых людей, к депозитам компаний.

Процентная ставка: Ставки по депозитам компаний обычно на 50-100 базисных пунктов выше, чем у хорошо зарекомендовавших себя банковских FD; пожилые люди могут зарабатывать на 25-40 базисных пунктов больше, чем предлагаемые обычные ставки.

До вычета налогов, SBI в настоящее время предлагает от 6,6 до 7 процентов для срока владения в диапазоне от 1 года до 10 лет. А для пожилых людей — от 7,1 до 7,5 процента. По сравнению с этим, NBFC, такой как DHFL, предлагает процентную ставку 8.От 2% до 8,9% по корпоративным некумулятивным депозитам сроком от 1 года до 10 лет. Для пожилых людей он находится в диапазоне от 8,6% до 9,3%.

Давайте посмотрим, что предлагает частный банк, такой как ICICI Bank. Для ИП сроком от 1 года до 10 лет он предлагает от 6,9 до 7,5 процента. Для пожилых людей — от 7,4 до 8 процентов. Для премиальных депозитов жилищного строительства и финансовой компании (или HDFC) на срок от 22 до 44 месяцев годовая процентная ставка составляет 7.98-8,03 процента. Пожилые люди получают дополнительные 0,25 процента.

Риск: Банковский ФД — сравнительно более безопасный финансовый продукт, что является основной причиной, по которой многие вкладывают в него свои кровно заработанные деньги. ФД, предлагаемые банками государственного сектора, считаются даже более безопасными, потому что они поддерживаются государством. Банковские FD считаются относительно более безопасными, чем депозиты компаний, потому что первые регулируются более строгими правилами Резервного банка Индии. Однако помните, что технически в чрезвычайной ситуации, когда банк действительно обанкротится, ваши вклады застрахованы Корпорацией по страхованию вкладов и кредитным гарантиям только на сумму до 1 лакха на банк.

ФД, предлагаемые банками государственного сектора, считаются даже более безопасными, потому что они поддерживаются государством. Банковские FD считаются относительно более безопасными, чем депозиты компаний, потому что первые регулируются более строгими правилами Резервного банка Индии. Однако помните, что технически в чрезвычайной ситуации, когда банк действительно обанкротится, ваши вклады застрахованы Корпорацией по страхованию вкладов и кредитным гарантиям только на сумму до 1 лакха на банк.

Однако этого нельзя сказать о ФД компаний. Да, доходность выше по сравнению с банковскими ФД, но риск намного больше. Вы можете потерять все свои деньги, включая проценты, которые на них заработаны, в случае дефолта компании.

Вот почему, если вы решите инвестировать в депозит компании, обязательно инвестируйте в компанию с высоким кредитным рейтингом. Рейтинг присваивается инструменту рейтинговым агентством после всестороннего анализа бизнес-рисков, финансовых рисков, качества управления и способности обслуживать долг. Рейтинговые агентства, такие как CARE, Crisil, ICRA, Brickwork, оценивают депозиты компаний, которые запрашивают такие рейтинги. Если инструменту не присвоен рейтинг, это может означать, что компания, выпустившая его, не запрашивала рейтинговую компанию для присвоения рейтинга — что не является хорошим показателем с точки зрения оценки безопасности.

Рейтинговые агентства, такие как CARE, Crisil, ICRA, Brickwork, оценивают депозиты компаний, которые запрашивают такие рейтинги. Если инструменту не присвоен рейтинг, это может означать, что компания, выпустившая его, не запрашивала рейтинговую компанию для присвоения рейтинга — что не является хорошим показателем с точки зрения оценки безопасности.

Crisil ставит перед рейтингом фиксированных депозитов букву «F». Согласно Crisil, рейтинг «FAAA» означает высочайшую безопасность и «указывает на очень высокую степень безопасности в отношении своевременной выплаты процентов и основной суммы.«FAA» означает высокую безопасность и »указывает на высокую степень безопасности в отношении своевременной выплаты процентов и основной суммы. Однако относительная степень безопасности не так высока, как для срочных вкладов с рейтингом «FAAA». По мере того, как вы опускаетесь ниже в рейтинговой таблице, степень безопасности снижается.

Следовательно, если вы инвестируете в депозиты компании, желательно выбрать депозит с рейтингом AAA или как минимум AA, не ниже. И если кредитный рейтинг вашего депозита упадет после того, как вы в него вложили средства, выходите, даже если это означает, что вам придется заплатить штраф за досрочное снятие средств.

И если кредитный рейтинг вашего депозита упадет после того, как вы в него вложили средства, выходите, даже если это означает, что вам придется заплатить штраф за досрочное снятие средств.

Кроме того, не используйте просто название компании. В прошлом были случаи, когда даже крупные корпорации не выполняли свои обязательства (прочтите это:

https://goo.gl/EJ12Db). Перед тем, как вкладывать деньги в корпоративный депозит, проведите надлежащую юридическую проверку — ознакомьтесь с финансовыми показателями компании, ее основными показателями и качеством управления.

Преждевременное снятие средств: Как правило, вы можете снять до окончания срока владения ФД с обоих типов вкладов (корпоративные и банковские), заплатив штраф.Это будет варьироваться от учреждения к учреждению, и это будет зависеть от срока пребывания и суммы, которую вы вложили. Однако некоторые банки, такие как ICICI Bank, также предлагают FD без возможности досрочного снятия средств, поэтому будьте осторожны, выбирая тот, который предлагает вариант преждевременного снятия во время размещения FD.

Например, согласно веб-сайту SBI, для FD до 5 лакхов штраф за преждевременное снятие составит 0,5 процента (все сроки). А для FD выше 5 лакхов, но ниже 1 крор, штраф составит 1 процент.Согласно веб-сайту, «процентная ставка должна быть на 0,5 процента или 1 процент ниже ставки, применяемой во время Депозитов на период, в течение которого Депозит оставался в Банке, или на 0,5 процента или 1 процент ниже оговоренной ставки, в зависимости от того, что ниже. Однако нет проценты будут выплачиваться по Депозитам, оставшимся менее 7 дней ».

Штраф за досрочное снятие средств выше для депозитов компании. Например, если вы инвестировали в депозит DHFL, вы должны оставаться вложенными в течение минимального периода блокировки в три месяца, независимо от срока пребывания в должности FD, в соответствии с нормами RBI.Согласно веб-сайту Shriram Transport Finance, если вы откажетесь от сделки по истечении трех месяцев и до шести месяцев, вы не получите никаких процентов. — непонятно-немного объясните: «По истечении 6 месяцев, но до даты погашения, выплачиваемые проценты должны быть на 2% ниже, чем процентная ставка, применяемая к депозиту за период, в течение которого депозит действовал, или, если ставка отсутствует была указана на этот период, то на 3% ниже минимальной ставки, по которой компания принимает депозиты ».

Налогообложение: Проценты, полученные как по банковским вкладам, так и по вкладам компании, будут облагаться налогом в соответствии с таблицей подоходного налога, под которую вы подпадаете.Следовательно, те, кто находится в самой высокой налоговой категории, будут платить больше налогов. Согласно Закону о подоходном налоге 1961 года, налог будет вычитаться у источника (TDS) на проценты, полученные от FD банка, если проценты превышают 10 000 рупий в год. Для депозитов компании лимит составляет 5000 рупий. Вы можете сэкономить на TDS, отправив форму 15G (или форму 15H для пенсионеров), если имеете право, в банк или NBFC.

Другое: Вы можете открыть банковский FD на срок всего семь дней, и у них есть более широкий выбор срока владения — до 10 лет.Однако для НБФК он начинается с 6 месяцев и увеличивается до 120 месяцев (10 лет). Минимальные суммы депозита также различаются. Например, с SBI вы можете открыть FD всего за 1000 рупий, а для ICICI Bank это 10 000 рупий. Чтобы открыть неакумулятивный депозит в Shriram Transport, вам необходимо внести минимум 10 000 рупий, а для Mahindra и Mahindra Finance это 25 000 рупий.

Чтобы открыть неакумулятивный депозит в Shriram Transport, вам необходимо внести минимум 10 000 рупий, а для Mahindra и Mahindra Finance это 25 000 рупий.

Что делать?

Депозиты, будь то банковский FD или предлагаемый компанией, хорошо подходят для тех, кто хочет получать регулярный доход и находится в самой низкой налоговой категории.Однако, поскольку преждевременное снятие средств обходится дорого, вкладывайте только те деньги, которые вам не понадобятся немедленно.

Переходя к вопросу о выборе между двумя типами депозитов, да, депозиты компаний действительно предлагают более высокие процентные ставки по сравнению с банковскими ФД, но более высокие ставки сопряжены с соразмерным риском. Следовательно, «корпоративный депозит следует рассматривать только тем, кто готов пойти на такой риск со своими инвестициями», — говорит Суреш Садагопан, специалист по финансовому планированию из Мумбаи.Не склонные к риску инвесторы должны придерживаться более безопасных вариантов, таких как банковский FD и небольшие сберегательные схемы для удовлетворения своих потребностей с фиксированным доходом.

«Выбор депозита компании требует такого же исследования и должной осмотрительности, как и при выборе акций. Наряду с кредитным рейтингом вам необходимо учитывать такие факторы, как фундаментальные показатели компании и ее руководства. Только в том случае, если они надежны. если вы положите свои деньги на депозит компании. Те, у кого нет средств для проведения такого рода исследований и рискуют, должны придерживаться банковских FD », — добавляет Садагопан.

Депозитные споры — Схема залога аренды

Что такое депозитный спор?

Когда срок аренды заканчивается, иногда возникают разногласия по поводу того, кто получит залог.

Если депозит защищен TDS, спор может быть передан нам и разрешен профессиональным беспристрастным судьей. Мы решим, какая сумма должна быть присуждена каждой стороне, на основе предоставленных вами доказательств.

Как начать оспаривание депозита или ответить на спор?

Существуют разные процессы в зависимости от того, защищен ли депозит нашей схемой хранения (деньги хранятся в TDS) или нашей схемой страхования (арендодатель или агент по аренде держит деньги).

| В нашей схеме страхования вы должны: | В нашей схеме хранения вы должны: |

| Откройте здесь запись о защите своего депозита, введя код сертификата. Перейдите по ссылке внизу страницы, чтобы поднять спор или ответить на спор. | Войдите в свой аккаунт. Начать или ответить на запрос о погашении. |

| Вы арендатор? Если вы начнете спор, мы свяжемся с вашим арендодателем или агентом и потребуем выплатить нам спорную сумму. | Если вычеты оспариваются, мы предложим арендодателю / агенту предоставить доказательства в поддержку своего требования, а затем предложим арендатору ответить. |

| Вы домовладелец? Если вы начнете спор, вы должны немедленно выплатить нам спорные деньги.  |

Мы надежно храним деньги во время спора и возвращаем их согласно решению арбитра. С TDS Insured мы можем принимать споры только в течение трех месяцев после окончания аренды.С TDS Custodial нет крайнего срока, в течение которого можно начать процесс погашения.

Какую информацию я должен предоставить судье TDS?

Наши судьи принимают решения на основании предоставленных вами доказательств. Чтобы повысить ваши шансы на успех, прочтите наше руководство справа, Как представить ваше дело судье TDS. Прочтите также:

Что будет дальше?

Когда мы получим ваше Заявление на разрешение спора, мы свяжемся с другой стороной, чтобы запросить ответ и выплатить нам спорную сумму.После рассмотрения дела, чтобы подтвердить, что мы можем принять решение, спор будет передан на рассмотрение беспристрастному судье. В течение 28 дней они изучат все доказательства, чтобы решить, как распределить залог, и напишут отчет с объяснением причин своего решения. Затем мы оформим отчет и соответствующим образом выплатим спорную сумму.

Затем мы оформим отчет и соответствующим образом выплатим спорную сумму.

TDS стала членом Ассоциации омбудсменов в качестве «обработчика жалоб». Это означает, что мы обладаем значительным опытом в разрешении споров и работаем в соответствии с Принципами надлежащего рассмотрения жалоб.

часто задаваемых вопросов — Схема арендного депозита

TDS предлагает два метода защиты депозитов: страховой и кастодиальный.

TDS Insured — это схема, обеспеченная страхованием. Это означает, что агент или домовладелец держит залог во время аренды, и деньги покрываются нашей страховкой. Депозиты отправляются нам только тогда, когда нас просят вынести решение по спору.

TDS Custodial — это бесплатная схема, по которой мы храним депозит во время аренды. Обе стороны сообщают нам, как они хотят, чтобы залог был возвращен между сторонами в конце срока аренды.

Использование обеих схем включает доступ к нашей услуге Альтернативного разрешения споров (ADR), если арендодатель / агент и арендатор не могут прийти к соглашению о том, как следует вернуть залог.

Если все стороны согласны с тем, чтобы TDS разрешила спор, TDS назначит беспристрастного судью для принятия юридически обязательного решения, как правило, в течение 28 дней после получения согласия и доказательств сторон. Если одна из сторон не отвечает на наше уведомление, она считается согласившейся.Во всех этих случаях судья обычно принимает решение на основе полученных доказательств в течение 28 дней после крайнего срока для дачи показаний.

В TDS Insured оспариваемая сумма должна быть выплачена TDS для удержания во время процесса разрешения спора, а любая неоспоримая сумма должна быть возвращена арендатору. После завершения судебного разбирательства TDS выплатит деньги сторонам в соответствии с решением арбитра.

В TDS Custodial TDS уже хранит депозит. Мы выплатим сторонам бесспорные суммы в соответствии с инструкциями арендодателя / агента и арендатора и удержим оспариваемую сумму до тех пор, пока судья не примет решение.

Закон требует, чтобы вы соблюдали первоначальные требования вашей схемы защиты арендного депозита. В TDS наши первоначальные требования:

В TDS наши первоначальные требования:

- Участник должен ввести в базу данных аренды TDS все необходимые данные о депозите, если этот депозит ранее не был защищен.

- После того, как Участник впервые ввел все необходимые данные, относящиеся к депозиту в базе данных аренды TDS, Участнику не нужно делать это снова.Эта схема не имеет начальных требований для продленных AST и / или установленных законом периодических арендных отношений, если все сведения о депозите были введены в базу данных аренды TDS в начале предыдущей аренды.

- Если AST с внесением депозита началось до 6 апреля 2007 г. и после этой даты заменяется продленным AST или обязательной периодической арендой, Участник должен соответствовать первоначальным требованиям Схемы. Депозит считается полученным в начале продленного AST или установленного законом периодического срока аренды, начинается установленный законом срок, и все необходимые данные депозита должны быть незамедлительно введены в базу данных аренды TDS.

Из-за индивидуального характера вашего бизнеса корпоративные арендодатели устанавливают индивидуальные цены после консультации с нашими страховщиками. Вы можете присоединиться, заполнив онлайн-форму заявки здесь.

Депозиты по гарантированной краткосрочной аренде (AST) должны быть защищены утвержденной правительством схемой.

Арендодатель или агент должны защитить депозит и предоставить арендатору предписанную информацию в течение 30 дней с момента получения депозита.

Если есть разногласия по поводу того, как разделить залог в конце срока аренды, может возникнуть спор со схемой, и беспристрастный судья решит, как следует разделить депозит на основании предоставленных доказательств.

Защита арендного залога является требованием Закона о жилищном строительстве 2004 года.

Tenancy Deposit Scheme (TDS) — это одобренная правительством схема защиты арендных депозитов в Англии и Уэльсе, управляемая The Dispute Service Ltd. Диспутная служба — это некоммерческая компания, принадлежащая отрасли.

Залог за аренду — это денежная сумма, которую арендодатель требует от арендатора в начале аренды или которую арендодатель удерживает от предыдущей аренды с тем же арендатором.Деньги являются залогом на случай невыполнения арендатором своих обязательств по аренде.

Все депозиты, взятые домовладельцами в отношении гарантированной краткосрочной аренды (AST) в Англии и Уэльсе, должны быть защищены. Сюда входят депозиты за домашних животных и за гараж, но не за хранение. (Подробнее об этих типах вкладов см. Ниже)

Арендодатель или агент должен предоставить арендатору (-ам) и любому лицу, которое внесло депозиты от имени арендатора (классифицируются как «соответствующие лица») конкретные детали защиты вкладов и листовку, объясняющую, как работает TDS.Это называется предписанной информацией. Его необходимо оформить в течение 30 дней с момента получения депозита.

Щелкните здесь, чтобы просмотреть предписанный информационный шаблон и буклет со схемой.

«Существенное изменение» — это важное изменение обязательств по соглашению. Чаще всего это изменение арендной платы или суммы залога. Существенным изменением также может быть смена арендатора или арендодателя в течение срока аренды. Если вы не уверены, позвоните в нашу группу по работе с клиентами.

Чаще всего это изменение арендной платы или суммы залога. Существенным изменением также может быть смена арендатора или арендодателя в течение срока аренды. Если вы не уверены, позвоните в нашу группу по работе с клиентами.

№Залог не является арендным залогом по смыслу статьи 212 Жилищного закона 2004 года и не нуждается в защите.

Закон о защите вкладов вступил в силу 6 апреля 2007 года.

Вам следует проверить свое соглашение об аренде, так как в нем вы узнаете, что произойдет с процентами. Когда конфликтная депозит выплачивается TDS, проценты не выплачиваются.

Если все стороны согласны с тем, чтобы TDS разрешила спор, TDS назначит беспристрастного судью для принятия юридически обязательного решения, как правило, в течение 28 дней после получения согласия и доказательств сторон.Если одна из сторон не отвечает на наше уведомление, она считается согласившейся. Во всех этих случаях судья обычно принимает решение на основе полученных доказательств в течение 28 дней после крайнего срока для дачи показаний.

Оспариваемая сумма должна быть выплачена TDS для удержания в процессе разрешения спора, а любая неоспоримая сумма должна быть возвращена арендатору. После завершения судебного разбирательства TDS выплатит деньги сторонам в соответствии с решением арбитра.

Для TDS Insured вы можете посмотреть свой депозит, используя либо код сертификата, либо информацию об аренде здесь.

Вы сможете подать спор на странице сводки аренды.

После того, как вы подняли спор, другой стороне будет предложено ответить, и ей будет дано 10 рабочих дней на это.

Для TDS Custodial вы должны подать запрос на погашение, войдя в свою онлайн-учетную запись.

Если арендатор не согласен с запросом арендодателя / агента о возмещении, залог будет включен в нашу службу вынесения решения.

В TDS Insured, чтобы ответить на спор, вы должны заполнить форму ответа на спор. Самый быстрый и простой способ сделать это — в Интернете. После того, как вас пригласили дать ответ, у вас будет 10 рабочих дней на то, чтобы предоставить доказательства. Если вы не можете ответить на спор онлайн, позвоните в наш контактный центр для получения дополнительных инструкций.

Если вы не можете ответить на спор онлайн, позвоните в наш контактный центр для получения дополнительных инструкций.

В TDS Custodial вам будет предложено представить доказательства, когда придет время сделать это. Вы можете просмотреть доказательства другой стороны и представить свои собственные через свою учетную запись в Интернете.

В TDS Insured вы должны подать спор в течение 3 месяцев после законного окончания аренды. Споры, полученные после этого времени, будут отклонены, если для этого нет веских причин.

В TDS Custodial нет ограничений по времени после окончания аренды, чтобы начать процесс погашения, но после того, как он был запущен любой из сторон, существуют строгие сроки, которые каждая сторона должна соблюдать.

Мы можем присудить деньги только в размере зарегистрированного депозита.Минимальная сумма спора не требуется, однако, если она небольшая, стороны должны подумать, достаточно ли ее для оправдания усилий по использованию процесса разрешения спора.

В TDS Insured любой агент по аренде, жилищная ассоциация или корпоративный арендодатель, арендующий жилье в Англии и Уэльсе, может подать заявку на членство. Арендодатель, который не является корпоративным арендодателем, должен присоединиться, используя TDS для членства арендодателя .

В TDS Custodial любой домовладелец, агент по сдаче в аренду, жилищная ассоциация или корпоративный арендодатель могут немедленно присоединиться к нам.

Для получения подробной информации прочтите наше руководство «Как представить ваше дело судье TDS».

Судья исходит из того, что залог является деньгами арендатора, и присуждает деньги арендодателям и агентам только в том случае, если представленные доказательства подтверждают это требование.

Для доказательства дела обычно необходимы документальные доказательства, например:

- Договор аренды — в нем изложены обязательства обеих сторон, и он необходим в любом случае.

- Отчет о заселении и / или инвентаризация — чтобы показать состояние собственности в начале аренды

- Отчет о выезде — чтобы показать состояние собственности в конце аренды — фотографии или видео, используемые вместе с описью для подтверждения состояния предметов в собственности.

- Отчет об аренде — , чтобы показать, сколько арендатор заплатил, за какие периоды времени и сколько причитается (если есть)

- Смета — показать примерную стоимость проведения работ / замены вещей.Чем больше деталей, тем лучше.

- Котировки — показывают заявленную стоимость проведения работ или замены вещей.

- Счета-фактуры — показать оплаченную / подлежащую оплате стоимость выполнения работ / замены вещей

- Квитанции — показать стоимость, которую арендодатель или агент выплатил

Не предоставлять документы, если они не имеют отношения к спору. Судьи изучают все присланные вами доказательства, и если они не имеют отношения к делу, процесс займет гораздо больше времени, чем необходимо.

Все документы, которые вы предоставляете TDS в поддержку вашего требования, будут доступны сторонам в споре для просмотра через наш Интернет-портал доказательств. Вы обязаны убедиться, что вы не присылаете нам доказательства, которые вы не хотите, чтобы другие стороны в споре видели.

Вы обязаны убедиться, что вы не присылаете нам доказательства, которые вы не хотите, чтобы другие стороны в споре видели.

Любая из сторон может обратиться в суд, если пожелает. Мы можем разрешить их спор только в том случае, если и арендатор, и домовладелец согласны, что они этого хотят. Однако, если домовладелец отказывается принять решение, мы все равно рассмотрим спор.Большинство людей предпочитают обращаться к нам, потому что считают, что это будет быстрее, дешевле и менее напряженно. Как и суды, мы независимы и авторитетны. Мы можем иметь дело с предлагаемыми удержаниями из депозита, но мы не можем назначать компенсацию или рассматривать другие вопросы, помимо депозита.

Нет. TDS не может рассматривать «взаимозачеты» или «встречные иски», поданные любой из сторон. Если есть другие вопросы, не связанные с разделением депозита, мы не сможем вынести решение по ним, и вам следует обратиться за независимой юридической консультацией по поводу наилучшего способа их решения.

В первую очередь, относится ли ваша жалоба к рассмотрению конкретного дела до того, как мы вынесем решение по делу? Если да, мы будем отправлять вам обновления, в которых будут указаны имя и контактные данные лица, ответственного за прогресс. Пожалуйста, сначала свяжитесь с ними.

Если ваша жалоба не относится к конкретному случаю, обратитесь в наш Контактный центр по телефону 0300 037 1000.

Контактный центр поможет с вашим вопросом или передаст его сотруднику TDS, который свяжется с вами напрямую.Если вы остались довольны, отправьте нам свою жалобу в течение 28 календарных дней с момента возникновения проблемы. Пожалуйста, сделайте это по электронной почте или письмом, используя адреса, указанные на лицевой стороне этой брошюры. Письменная жалоба поможет нам лучше понять ее и дать исчерпывающий ответ. Наш адрес электронной почты для жалоб: [email protected]

.Щелкните здесь, чтобы подробнее узнать о процедуре подачи жалоб.

Мы принимаем решения после тщательного и беспристрастного рассмотрения полученных нами доказательств. Передавая спор в TDS, вы соглашаетесь с решением судьи. Мы не можем отменить решение, принятое арбитром, потому что оспариваемый депозит будет выплачен сторонам, и у нас нет юридических полномочий для его извлечения или распространения.

Передавая спор в TDS, вы соглашаетесь с решением судьи. Мы не можем отменить решение, принятое арбитром, потому что оспариваемый депозит будет выплачен сторонам, и у нас нет юридических полномочий для его извлечения или распространения.

Процедура рассмотрения жалоб позволяет нам рассмотреть любые вопросы, которые могут у вас возникнуть в отношении того, как TDS решила ваш спор. Мы можем принять жалобу, только если:

- — судья не принял во внимание доказательства, полученные нами в сроки, указанные в Правилах схемы; или

- — судья допустил ошибку в законе; или

- — судья допустил ошибку.

Щелкните здесь, чтобы получить более подробную информацию о процедурах подачи жалоб.

.