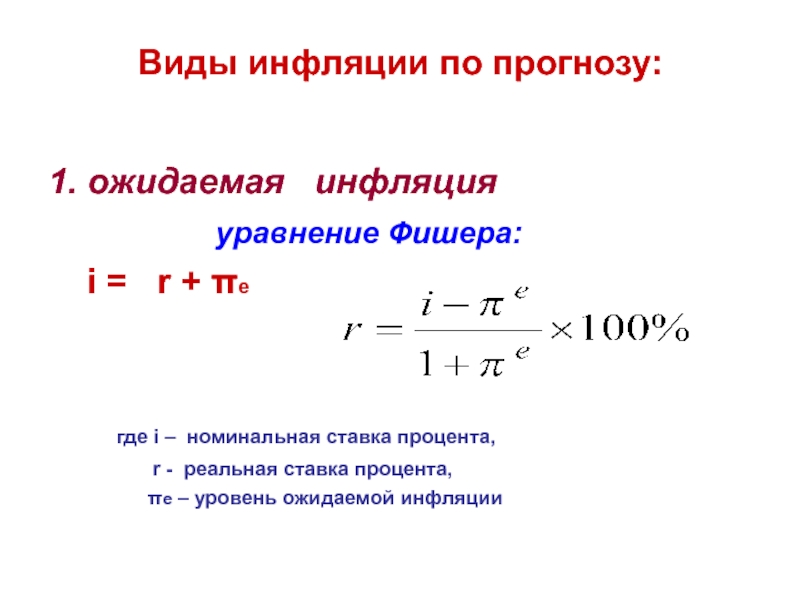

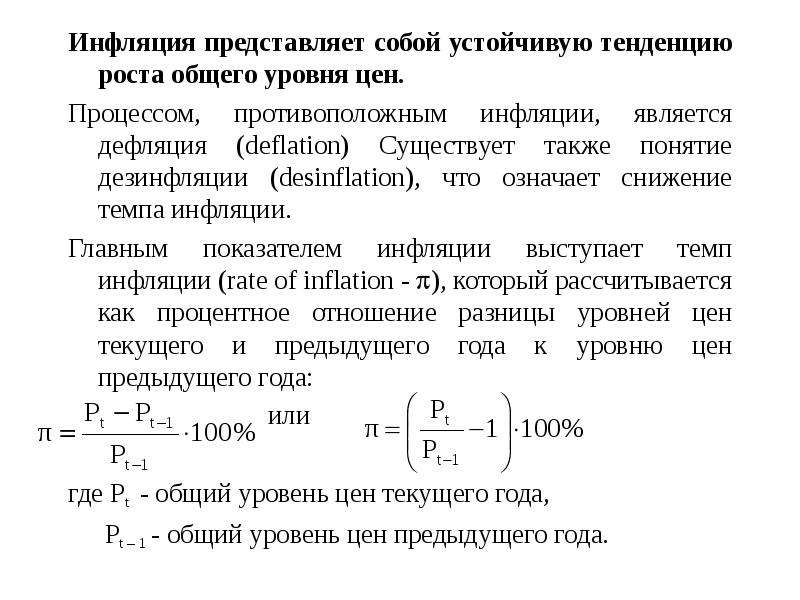

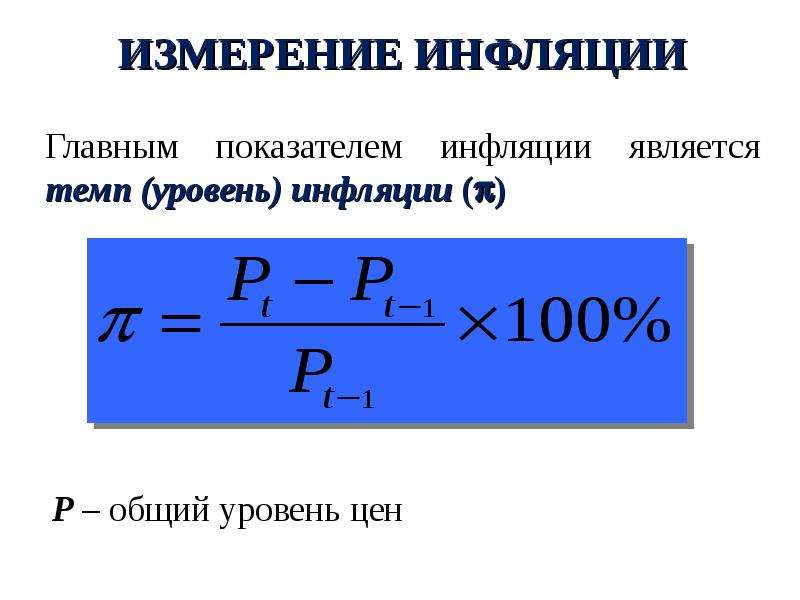

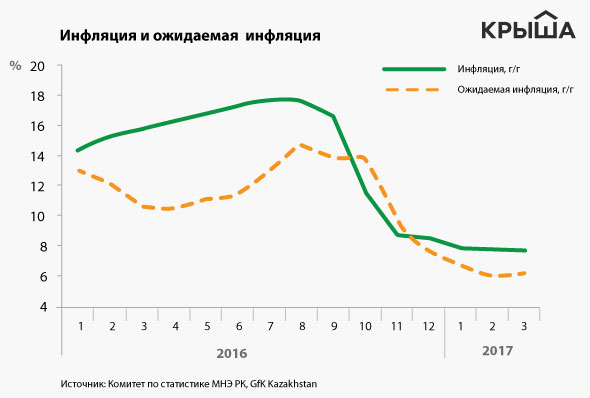

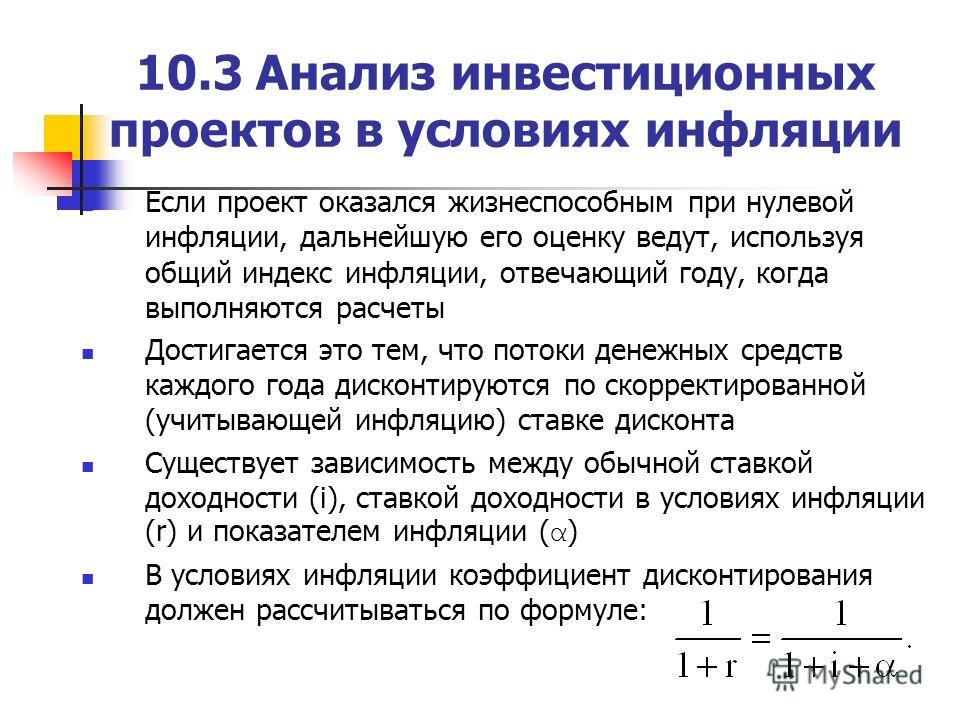

Ожидаемая и непредвиденная инфляция

Нужна помощь в написании работы?

Последствия инфляции различны в зависимости от того, является она

ожидаемой (expected) или непредвиденной (unexpected).В условиях ожидаемой инфляции экономические агенты могут таким образом построить свое поведение, чтобы минимизировать величину падения реальных доходов и обесценения денег. Так, рабочие могут заранее потребовать повышения номинальной ставки заработной платы, а фирмы предусмотреть повышение цен на свою продукцию, пропорционально ожидаемому темпу инфляции. Кредиторы будут предоставлять кредиты по номинальной ставке процента (R), равной сумме реальной ставки процента (реальной доходности по кредиту) — r и ожидаемого темпа инфляции — e:

R = r + e Так как кредит предоставляется в начале периода, а выплачивается заемщиком в конце периода, то имеет значение именно ожидаемый (expected) темп инфляции.

Эта зависимость номинальной ставки процента от ожидаемого темпа инфляции носит название «эффекта Фишера» (в честь известного американского экономиста Ирвинга Фишера, который первым обосновал эту зависимость). «Эффект Фишера» формулируется следующим образом: если ожидаемый темп инфляции повышается на 1 процентный пункт, то номинальная ставка процента повысится также на 1 процентный пункт. Отсюда можно получить формулу для расчета реальной ставки процента: r = R — e

Однако следует иметь в виду, что эта формула справедлива лишь для низких темпов инфляции (до 10%), а для высоких темпов инфляции необходимо использовать другую формулу:

.

Это объясняется тем, что необходимо не просто рассчитать величину дохода (реальной ставки процента), но и оценить его покупательную способность. А поскольку уровень цен изменится на величину, равную e, то величину дохода, равную разнице между номинальной ставкой процента и ожидаемым темпом инфляции, следует разделить на новый уровень цен, т. е. (1 + e). При низких темпах инфляции эта сумма будет близка 1, но при высоких темпах инфляции она становится значимой величиной, которой нельзя пренебрегать.

е. (1 + e). При низких темпах инфляции эта сумма будет близка 1, но при высоких темпах инфляции она становится значимой величиной, которой нельзя пренебрегать.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость Поделись с друзьямиФинансовая грамотность | 2.1.2. Инфляция и дефляция

Инфляция — это рост цен. Если говорят, что инфляция составила 5%, то это означает, что цены за год в среднем выросли на 5%. Соответственно, тысяча рублей, которая есть у нас, утратила часть своей покупательной способности. Теперь на нее можно купить примерно столько же товаров и услуг, сколько год назад на 950 рублей (точнее, на 952,3 рубля).

Теперь на нее можно купить примерно столько же товаров и услуг, сколько год назад на 950 рублей (точнее, на 952,3 рубля).

Казалось бы, все просто. Но ведь постоянно возникает ощущение, что товары в магазине подорожали сильнее, чем сообщают средства массовой информации, цитируя официальную статистику. Как вообще ее считают, эту инфляцию? Кроме того, хорошо бы понять, а почему вообще все постоянно дорожает? Есть ли какие-то границы для роста цен? Ну и наконец, а что же делать и как управлять своим бюджетом в условиях инфляции?

Давайте разбираться.

Набор покупаемых каждым из нас товаров и услуг очень индивидуален. Одни любят путешествовать, другие — модно одеваться, третьи — вегетарианцы и не едят мясо (а кто-то жить без него не может). Цены на разные товары и услуги меняются неравномерно. Одни товары могут быстро дешеветь (так, например, происходит с ценой доступа в интернет), другие внезапно дорожать, например из-за падения курса рубля или неурожая. Кроме того, мы хорошо знаем, что цены на одни и те же продукты или услуги могут различаться в разных магазинах или городах.

Цены на разные товары и услуги меняются неравномерно. Одни товары могут быстро дешеветь (так, например, происходит с ценой доступа в интернет), другие внезапно дорожать, например из-за падения курса рубля или неурожая. Кроме того, мы хорошо знаем, что цены на одни и те же продукты или услуги могут различаться в разных магазинах или городах.

Государственные статистические органы используют для оценки инфляции понятие «стандартная потребительская корзина», в которую входит некоторый условный и усредненный набор товаров и услуг, а затем наблюдают, как ее стоимость изменилась за определенный период времени. Это изменение в относительном выражении называют индексом потребительских цен. Статистические наблюдения и расчеты, сделанные в наблюдаемых ценах, без учета инфляции, называют номинальными, а скорректированные на уровень инфляции — реальными.

Калькуляторы инфляции

А вот о причинах инфляции полного согласия среди экономистов нет. Одни говорят, что все дело в ожиданиях людей. Если они считают, что в будущем цены вырастут, то начинают больше покупать и тратить — и цены могут начать расти. Другие полагают, что дело в издержках производителей. Если они по каким-то причинам выросли (или выросла жадность продавцов), то цены тоже вырастут. Ну и наконец, третьи указывают на правительство как источник инфляции. Оно печатает слишком много денег — больше, чем нужно для обслуживания экономического обмена, что и вызывает рост цен.

Медный бунт

Точно так же нет согласия относительно того, является ли инфляция абсолютным злом, с которым надо бороться, другие указывают на некоторые положительные черты этого явления. Например, «удобство» состоит в том, что инфляция делает заключенные долгосрочные контракты более гибкими: так можно корректировать цены, повышая их на уровень меньший, чем инфляция, — тем самым цены фактически снизятся. Кроме того, она может стимулировать приток сбережений в финансовую систему, так как хранить дома наличные в условиях любой инфляции невыгодно.

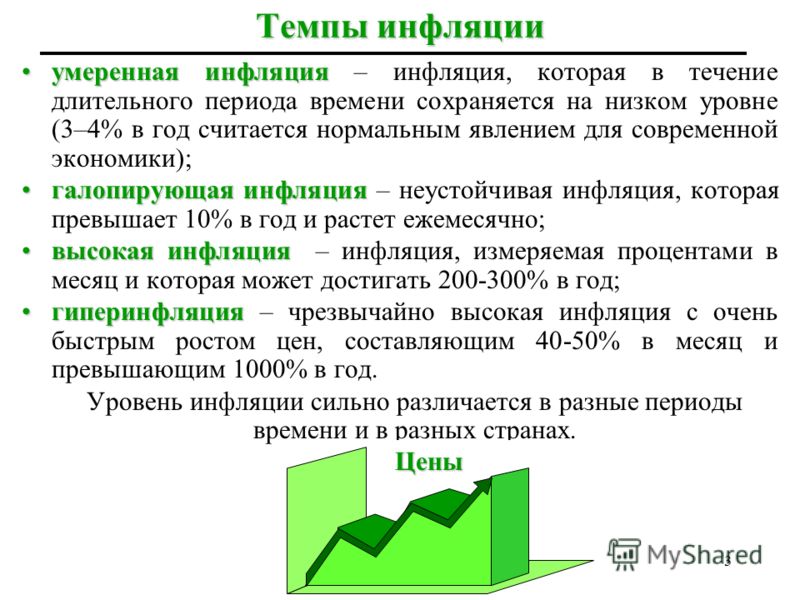

В истории известно несколько ярких случаев очень высокой инфляции, экономисты называют это явление гиперинфляцией. Причины гиперинфляции практически всегда одинаковы: большой дефицит государственного бюджета и попытка правительства решить эту проблему за счет эмиссии денег. Исторический фон, на котором происходят гиперинфляционные события, может быть очень разным. К дефициту госбюджета могут привести и необходимость финансирования военных расходов, и популистская социальная политика, и несовершенство налоговой системы. Формы эмиссии «лишних» денег также многообразны: от «порчи» металлических монет до нелимитированных кредитов, выдаваемых центральным банком правительству в безналичной форме. Но чаще всего в истории гиперинфляции была связана с выпуском большого количества бумажных банкнот, поэтому часто можно встретить рассуждения о «риске печати денег».

Гиперинфляция в истории

В XXI веке самую высокую инфляцию наблюдали в африканской стране Зимбабве. В октябре 2008 года инфляция составила 231 миллион процентов в год.

Экономические последствия высокой инфляции крайне негативны. Эффект ожиданий все большего роста цен проявляется особенно остро: люди начинают тратить все больше, ничего не сберегают и цены все быстрее растут. Население и бизнес стремятся избавиться от национальной валюты, сделки заключаются либо в валюте иностранной, либо путем натурального обмена (то есть одних товаров на другие, без участия денег). Нормальные кредитные и сберегательные операции становятся просто невозможны, что приводит к экономической деградации.

Кроме того, в условиях гиперинфляции возникает так называемый эффект Оливера-Танци (по имени экономистов, впервые обративших на него внимание в ходе исследований в Латинской Америке[1]).

Инфляция в России

Большая ошибка — игнорировать инфляцию и не учитывать ее в расчетах. Тем не менее, как показывают исследования[2], принимая экономические решения, люди обычно ориентируются на номинальные значения цен, не обращая внимания на изменение реальной стоимости денег. В главе 1 эта особенность восприятия денег человеческим мозгом была названа «денежная иллюзия» Из-за этой иллюзии, в трудовых контрактах, например, редко можно встретить пункты об индексации заработной платы на уровень инфляции (или, тем более, об ее снижении в случае дефляции).

Такая же проблема существует со сбережениями. Если в экономике наблюдается или ожидается инфляция (а таких экономик в мире сейчас абсолютное большинство), то просто хранить деньги в наличной форме означает терять сбережения. В более приятной ситуации находятся заемщики. Для них увеличение инфляции означает фактическое снижение стоимости долга (именно поэтому государства с большими объемами долга в национальной валюте иногда прибегают к инфляционному механизму его обесценения). Наоборот, снижение инфляции — приятная новость для кредитора и печальная для должника, особенно если в договоре ничего не сказано о механизме корректировки процентной ставки.

Наоборот, снижение инфляции — приятная новость для кредитора и печальная для должника, особенно если в договоре ничего не сказано о механизме корректировки процентной ставки.

Отсюда очень простой вывод: принимая финансовые решения, помните про инфляцию, даже если это очень сложно делать.

Эффект латте и денежная иллюзия

Вито Танци. Правительство и рынки: меняющаяся экономическая роль государства. — М.: Издательство Института Гайдара, 2018. – 584 с. ↩

См.: Акерлоф Дж. Денежная иллюзия // Акерлоф Дж. Spiritus Аnimalis, или Как человеческая психология управляет экономикой. М.: Юнайтед Пресс, 2010. С. 64–75. ↩

Чем хороша и чем плоха низкая инфляция

Многие именитые экономисты признают профессионализм команды Банка России в непростой экономический период. Центробанк, пожалуй, самый технократичный и эффективный элемент управления экономикой страны. Это может объясняться в том числе хорошим пониманием экономической наукой механизмов работы монетарной экономики в отличие от механизмов ускорения экономического роста, которые остаются поводом ожесточенных дебатов. Кроме того, решения об изменении монетарных показателей принимаются небольшим количеством высококвалифицированных профессионалов и не нуждаются в громоздкой имплементации на местах (сравните сложность исполнения решения об изменении ключевой ставки со сложностью надзора над исполнением закона о запрете курения в общественных местах). Так или иначе ряд эффективных решений ключевых лиц ЦБ трудно переоценить: им удалось избежать банковского кризиса, приумножить золотовалютные резервы, очистить банковскую систему и притормозить оттоки капитала, несмотря на сложнейшие экономические условия и некоторую политическую сложность принятия данных мер.

Центробанк, пожалуй, самый технократичный и эффективный элемент управления экономикой страны. Это может объясняться в том числе хорошим пониманием экономической наукой механизмов работы монетарной экономики в отличие от механизмов ускорения экономического роста, которые остаются поводом ожесточенных дебатов. Кроме того, решения об изменении монетарных показателей принимаются небольшим количеством высококвалифицированных профессионалов и не нуждаются в громоздкой имплементации на местах (сравните сложность исполнения решения об изменении ключевой ставки со сложностью надзора над исполнением закона о запрете курения в общественных местах). Так или иначе ряд эффективных решений ключевых лиц ЦБ трудно переоценить: им удалось избежать банковского кризиса, приумножить золотовалютные резервы, очистить банковскую систему и притормозить оттоки капитала, несмотря на сложнейшие экономические условия и некоторую политическую сложность принятия данных мер.

Особенным достижением считается снижение инфляции до 4% в год или даже ниже. Как результат многие экономисты прогнозируют экономический бум вследствие снижения инфляции. Действительно, если за инфляцией снижаются и ставки по кредитам, не благо ли это для компаний, нуждающихся в инвестициях, и для граждан, планирующих брать ипотеку?

Как результат многие экономисты прогнозируют экономический бум вследствие снижения инфляции. Действительно, если за инфляцией снижаются и ставки по кредитам, не благо ли это для компаний, нуждающихся в инвестициях, и для граждан, планирующих брать ипотеку?

Но не все так просто. Для экономических агентов, занимающих деньги в долг, важна реальная, а не номинальная ставка по кредиту. Реальная ставка рассчитывается как номинальная ставка минус ожидаемая инфляция. То есть, к примеру, если ожидаемая инфляция составляет 15% и ставка тоже 15%, то компания ожидает увеличения выручки в следующем году на 15% исключительно за счет роста цен на свою продукцию без увеличения объемов продаж. Физическое же лицо может ожидать индексации зарплаты на 15% только ввиду общего роста цен. В итоге это увеличение выручки или зарплаты может быть направлено на погашение процента, и в реальном выражении компания или физическое лицо заплатят по кредиту 0%. Такая ситуация наблюдалась в России в нулевых и до 2014 г. : процентная ставка по кредитам была высока, но инфляция часто была сравнима со ставкой, и в результате кредиты были не настолько дорогими, как могли казаться с первого взгляда на номинальные ставки. Что же изменится, если инфляция и ставка снизятся до 4%? Правильно – ничего: реальная ставка не изменится, а значит, не будет и дополнительного стимула занимать и инвестировать.

: процентная ставка по кредитам была высока, но инфляция часто была сравнима со ставкой, и в результате кредиты были не настолько дорогими, как могли казаться с первого взгляда на номинальные ставки. Что же изменится, если инфляция и ставка снизятся до 4%? Правильно – ничего: реальная ставка не изменится, а значит, не будет и дополнительного стимула занимать и инвестировать.

Более того, снижение инфляции при сохранении ставок имеет негативный краткосрочный эффект: зарплаты и цены на товары производителей индексируются все меньше, а процент по кредиту остается значительным. Такая ситуация наблюдалась после 2014 г., когда реальный процент резко вырос примерно с 0 до 4–5%. За счет снижения деловой активности в результате дорогих кредитов и произошло замедление инфляции. Но это достаточно дорогая цена, тем более в такой трудный для страны период. К примеру, во время борьбы с инфляцией в США в начале 1980-х гг. ФРС тоже поднимала реальные процентные ставки в экономике, но только до уровня 2–3%. Но эта цена платится один раз, а выгода от снижения инфляции распространяется на длительный период времени. Таким образом, в краткосрочной перспективе политика снижения инфляции ведет к замедлению экономического роста, а в долгосрочной перспективе реальная процентная ставка не меняется.

Но эта цена платится один раз, а выгода от снижения инфляции распространяется на длительный период времени. Таким образом, в краткосрочной перспективе политика снижения инфляции ведет к замедлению экономического роста, а в долгосрочной перспективе реальная процентная ставка не меняется.

Неужели экономисты ошибаются, ожидая экономический бум из-за снижения инфляции? Не обязательно. Да, прямого положительного эффекта от снижения инфляции и ставок не ожидается, но благотворное влияние на экономику будет происходить через другие каналы.

Во-первых, практика показывает, что чем выше инфляция, тем выше ее волатильность. Таким образом, снижение инфляции снизит риски инвесторов и кредиторов, так как они будут более уверены, что заплатят и получат ожидаемый реальный процент. Это способствует более долгосрочному планированию, которого нашей стране во многом не хватает, а значит, стимулирует инвестиции и экономический рост. Однако большого эффекта тут ожидать не стоит: инфляционные риски – это не бутылочное горлышко, ограничивающее долгосрочные инвестиции в России. Отсутствие инструментов долгосрочного фондирования, макроэкономическая нестабильность из-за зависимости экономики и курса валюты от цены на нефть и геополитические риски осложнения отношений с западными странами – это куда более важные ограничители. Во-вторых, более низкая инфляция позволит лучше распределять ресурсы в экономике: покупатели и производители лучше будут понимать реальные цены в экономике. Значение обоих этих эффектов признал недавно и министр экономического развития Максим Орешкин.

Отсутствие инструментов долгосрочного фондирования, макроэкономическая нестабильность из-за зависимости экономики и курса валюты от цены на нефть и геополитические риски осложнения отношений с западными странами – это куда более важные ограничители. Во-вторых, более низкая инфляция позволит лучше распределять ресурсы в экономике: покупатели и производители лучше будут понимать реальные цены в экономике. Значение обоих этих эффектов признал недавно и министр экономического развития Максим Орешкин.

Но экономисты отмечают, что эффект для экономического роста от снижения инфляции наблюдается только до уровня порядка 10%, а дальнейшее снижение дает очень скромный эффект или вовсе его не имеет: таким образом, чуда ждать не стоит.

Более того, экономический рост возможен и при достаточно высокой инфляции – в случае если ускорение роста происходит вследствие прежде всего структурных изменений, а не из-за калибрования монетарных показателей. Так, экономика Южной Кореи в 1970–1980-х гг. росла в среднем на 10% в год, несмотря на инфляцию в 15–30% в год. В России же до сих пор большинство ключевых позиций в экономическом блоке занимают специалисты по макроэкономике и монетарной политике, в то время как сейчас стране нужны профессионалы, понимающие экономику на микроуровне. Необходима перенастройка системы стимулов для предприятий и населения, реформа образовательной системы для соответствия требованиям глобального мира, государственная координация создания высокотехнологичных отраслей. В противном случае мы будем продолжать уделять диспропорционально большое значение малейшим колебаниям макроэкономических показателей и подчинять экономику монетарным целям, в то время как должно быть наоборот. Например, готовность ЦБ бороться со «слишком высокими» (в сравнении с производительностью труда) зарплатами повышением ставок и, как следствие, замедлением экономической активности наглядно показывает ограниченность инструментария правительственного экономического блока. Такая политика может не только затормозить рост, но и привести к дисбалансам в экономике.

росла в среднем на 10% в год, несмотря на инфляцию в 15–30% в год. В России же до сих пор большинство ключевых позиций в экономическом блоке занимают специалисты по макроэкономике и монетарной политике, в то время как сейчас стране нужны профессионалы, понимающие экономику на микроуровне. Необходима перенастройка системы стимулов для предприятий и населения, реформа образовательной системы для соответствия требованиям глобального мира, государственная координация создания высокотехнологичных отраслей. В противном случае мы будем продолжать уделять диспропорционально большое значение малейшим колебаниям макроэкономических показателей и подчинять экономику монетарным целям, в то время как должно быть наоборот. Например, готовность ЦБ бороться со «слишком высокими» (в сравнении с производительностью труда) зарплатами повышением ставок и, как следствие, замедлением экономической активности наглядно показывает ограниченность инструментария правительственного экономического блока. Такая политика может не только затормозить рост, но и привести к дисбалансам в экономике. Так, по утверждению бывшего главного экономиста МВФ в 2003–2007 гг. Рагхурама Раджана, попытка решения проблемы стагнации заработной платы в США монетарными методами – ослаблением требований к заемщикам – привела к финансовому кризису 2008 г. Структурные проблемы должны решаться структурными методами.

Так, по утверждению бывшего главного экономиста МВФ в 2003–2007 гг. Рагхурама Раджана, попытка решения проблемы стагнации заработной платы в США монетарными методами – ослаблением требований к заемщикам – привела к финансовому кризису 2008 г. Структурные проблемы должны решаться структурными методами.

В то же время снижение инфляции несет и определенные риски. Хотя эта проблема в России даже не считается проблемой, многие экономически развитые страны всерьез опасаются дефляции. Изменение процентных ставок используется центробанками для стимуляции или охлаждения экономики. Если же ставки низки, то и пространства для дальнейшего их снижения для стимулирования экономики не так много. Ведь снизить ставки намного ниже нуля очень трудно – людям будет проще держать наличные, чем класть деньги на депозит, приносящий негативный процент. Таким образом, монетарная политика перестает быть эффективным инструментом стимуляции экономики и при определенных обстоятельствах экономический рост может застрять на низком уровне. Япония столкнулась с проблемой дефляции в начале 1990-х гг., многие экономисты сходятся во мнении, что с той же проблемой столкнулись после финансового кризиса 2008 г. и США с Европой. Группа влиятельных экономистов, включая нобелевского лауреата по экономике Джозефа Стиглица, даже рекомендовали главе ФРС Дженнет Йеллен поднять целевой уровень инфляции в США с 2 до 4% в год.

Япония столкнулась с проблемой дефляции в начале 1990-х гг., многие экономисты сходятся во мнении, что с той же проблемой столкнулись после финансового кризиса 2008 г. и США с Европой. Группа влиятельных экономистов, включая нобелевского лауреата по экономике Джозефа Стиглица, даже рекомендовали главе ФРС Дженнет Йеллен поднять целевой уровень инфляции в США с 2 до 4% в год.

Да, проблема дефляции пока не слишком актуальна для России: ключевая ставка с нынешних 8,25% может снижаться еще достаточно долго, оставляя значительное пространство для фискальной стимуляции экономики. Но учиться надо на чужих ошибках и этот риск иметь в виду.

Таким образом, сейчас России едва ли стоит ждать существенного увеличения инвестиций в результате одного только снижения инфляции и номинальных процентных ставок. Замедление инфляции – важный этап развития, но он не должен быть самоцелью и инструментом разрешения структурных проблем.

7.3.1. Последствия ожидаемой и непредвиденной инфляции

Последствия

инфляции зависят от того, является

инфляция ожидаемой или непредвиденной.

Рост уровня цен означает не только падение покупательной способности денег, но и снижение реальных доходов.

Различают доходы номинальные и реальные.

Номинальный доход — это денежная сумма, которую получает человек за продажу экономического ресурса, собственником которого он является.

Реальный доход — это то количество товаров и услуг, которое человек может купить на свой номинальный доход (на полученную сумму денег).

Номинальный доход Номинальный доход

Реальный доход = —————————— = ——————————

Уровень цен 1 +

Чем

выше темп инфляции, тем меньшее количество

товаров и услуг могут купить люди на

свои номинальные доходы, поэтому тем

меньше реальные доходы. Особенно

неприятные последствия имеет в этом

отношении гиперинфляция, которая ведет

не просто к падению реальных доходов,

а к разрушению благосостояния.

Особенно

неприятные последствия имеет в этом

отношении гиперинфляция, которая ведет

не просто к падению реальных доходов,

а к разрушению благосостояния.

В

условиях ожидаемой

инфляции экономические

агенты могут таким образом построить

свое поведение, чтобы минимизировать

величину падения реальных доходов. Так,

рабочие могут заранее потребовать

повышения номинальной ставки

заработной платы, а фирмы — предусмотреть

повышение цен на свою продукцию,

пропорционально ожидаемому темпу

инфляции.

Так,

рабочие могут заранее потребовать

повышения номинальной ставки

заработной платы, а фирмы — предусмотреть

повышение цен на свою продукцию,

пропорционально ожидаемому темпу

инфляции.

Кредиторы будут предоставлять кредиты по номинальной ставке процента (R), равной сумме реальной ставки процента (реальной доходности по кредиту — r) и ожидаемого (expected) темпа инфляции ( е): R= r + е.

Так как кредит предоставляется в начале периода, а выплачивается заемщиком в конце его, то имеет значение именно ожидаемый темп инфляции.

Зависимость

номинальной ставки процента от ожидаемого

темпа инфляции при

неизменной реальной ставке процента

называется эффектом

Фишера. В

честь известного американского экономиста

Ирвинга Фишера, который первым обосновал

эту зависимость.

Эффект Фишера формулируется следующим образом: если ожидаемый темп инфляции повышается на 1 процентный пункт, то номинальная ставка процента повысится также на 1 процентный пункт.

Так, если кредитор ожидает темп инфляции к концу периода на уровне не 3, а 4%, то, желая получить реальный доход в 5% годовых, он назначит номинальную ставку процента не 8, а 9% (5 + 4).

Из формулы эффекта Фишера можно получить формулу для расчета реальной ставки процента:

r = R — e.

Однако следует иметь в виду, что эта формула справедлива лишь для низких темпов инфляции (до 10%), а для высоких темпов инфляции необходимо использовать другую формулу:

R — e

r = —————— x 100%.

1 + e

Все показатели в этой формуле представлены в долях единицы, а не в процентах.

Таким образом, в условиях ожидаемой инфляции можно предпринять усилия, чтобы не допустить или хотя бы минимизировать падение реальных доходов.

В условиях непредвиденной инфляции избежать падения реальных доходов у всех экономических агентов невозможно, поэтому специфическим последствием непредвиденной инфляции является перераспределение доходов и богатства. Непредвиденная инфляция обогащает одних экономических агентов за счет других.

Доходы и богатство перемещаются:

— от кредиторов к должникам.

Кредитор

предоставляет кредит по номинальной

ставке процента (R), исходя

из величины реального дохода, который

он хочет получить (реальной ставки

процента г), и ожидаемого темпа инфляции

е (R = r + е).

Например, желая попутать реальный доход 8% предполагая, что темп инфляции составит 2%, кредитор назначает номинальную ставку процента 10% (8 + 2).

Если фактический темп инфляции ( факт) составит 10% вместо ожидаемых 2%, кредитор не получит никакого реального дохода (г = 10 — 10 = 0), а если темп инфляции будет 12%, то доход, равный 2% (r = 10 — 12 = -2), переместится от кредитора к должнику.

В периоды непредвиденной инфляции выгодно брать кредиты и не выгодно их давать.

Если

оказывается, что инфляция выше, чем

ожидалось в момент предоставления

кредита (факт.> е), получателю

будущих платежей (кредитору) хуже, потому

что он получит деньги с более низкой

покупательной способностью, чем те,

которые он выдал в кредит. Человеку,

который занял деньги (заемщику), лучше,

потому что он имел возможность использовать

деньги, когда они имели более высокую

стоимость, а вернул долг деньгами с

более низкой стоимостью. Когда инфляция

ниже, чем ожидалось, выигравшие и

проигравшие меняются местами;

Когда инфляция

ниже, чем ожидалось, выигравшие и

проигравшие меняются местами;

— от рабочих к фирмам.

Утверждение, что непредвиденная инфляция работает как налог на будущие поступления и как субсидия на будущие выплаты, применимо к любому контракту, который продолжается во времени, в том числе контракту найма на работу. Когда инфляция выше, чем ожидалось

(факт. > е), те, кто получает деньги в будущем (рабочие) несут ущерб, а те, кто платит (фирмы), выигрывают.

Фирмы выигрывают за счет рабочих, когда инфляция больше, чем ожидается. Когда инфляция меньше, чем ожидалось, выигрывают рабочие, а фирмы проигрывают;

— от людей с фиксированными доходами к людям с нефиксированными доходами.

Люди

с фиксированными доходами, прежде всего

государственные служащие и люди, живущие

на трансфертные выплаты, не могут принять

меры по увеличению своих номинальных

доходов, и в периоды непредвиденной

инфляции, если не проводится полная

индексация доходов, их реальные

доходы быстро падают. Люди с нефиксированными

доходами имеют возможность увеличивать

свои номинальные доходы в соответствии

с темпом инфляции, поэтому их реальные

доходы могут не только не уменьшиться,

но даже увеличиться;

— от людей, имеющих накопления в денежной форме, к людям, не имеющим накоплений.

Реальная ценность накоплений по мере роста темпов инфляции падает, поэтому реальное богатство людей, имеющих денежные накопления, уменьшается;

— от пожилых к молодым.

Пожилые страдают от непредвиденной инфляции в наибольшей степени, поскольку, с одной стороны, они получают фиксированные доходы (пенсию), а с другой, как правило, они имеют накопления в денежной форме. Молодежь, имея возможность увеличивать свои номинальные доходы и не имея денежных накоплений, страдает в наименьшей степени;

— от

всех экономических агентов, имеющих

наличные деньги, к государству.

От непредвиденной инфляции в определенной степени страдает все население. Может выиграть только один экономический агент — государство. Выпуская в обращение дополнительные деньги (производя эмиссию денег), государство тем самым устанавливает налог на наличные деньги — инфляционный налог.

Доход государства от эмиссии денег называется сеньоражем. Государство покупает товары и услуги (реальные ценности), арасплачивается обесценивающимися деньгами.

Однако

издержки инфляции существуют и для

государства. Они заключаются в том, что

в условиях инфляции население старается

затянуть выплату налогов, чтобы

производить деньгами с максимально

снизившейся покупательной способностью,

в результате реальная ценность налоговых

поступлений (доходов государства)

уменьшается. Это явление получило в

экономической литературе название

эффекта

Оливера—Танзи и впервые было отмечено в середине

1980-х гг. в странах Латинской Америки

(Боливии, Аргентине), переживавших

высокую инфляцию и гиперинфляцию.

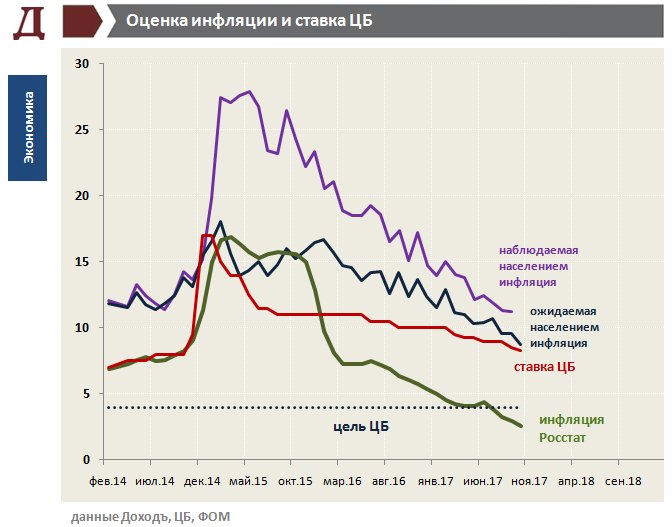

Банк России принял решение повысить ключевую ставку на 50 б.п., до 5,00% годовых

Совет директоров Банка России 23 апреля 2021 года принял решение повысить ключевую ставку на 50 б.п., до 5,00% годовых. Темпы роста потребительских цен и инфляционные ожидания населения и бизнеса остаются повышенными. Восстановление спроса приобретает все большую устойчивость и в ряде секторов опережает возможности наращивания выпуска. В этих условиях баланс рисков смещен в сторону проинфляционных. Прогноз Банка России по инфляции на 2021 год повышен до 4,7–5,2%.

Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость более раннего возвращения к нейтральной денежно-кредитной политике. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков. В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России в середине 2022 года и будет находиться вблизи 4% в дальнейшем.

В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России в середине 2022 года и будет находиться вблизи 4% в дальнейшем.

Динамика инфляции. Инфляция продолжает складываться выше прогноза Банка России. В марте годовой темп прироста потребительских цен увеличился до 5,8% (после 5,7% в феврале). По оценке на 19 апреля, годовая инфляция замедлилась до 5,5%, что, однако, связано с эффектом высокой базы апреля 2020 года. Показатели, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, в марте повысились и находятся значимо выше 4% в годовом выражении.

Во многом это является отражением устойчивого характера восстановления внутреннего спроса. Его влияние на темпы роста цен усилено ограничениями со стороны предложения, а также повышенным давлением со стороны издержек предприятий. В условиях действия ограничений на зарубежные поездки не израсходованные на эти цели средства домашних хозяйств частично перераспределены на потребление товаров и услуг внутри страны.

Инфляционные ожидания населения остаются на повышенных уровнях по сравнению с периодом до начала пандемии. Возросли ценовые ожидания предприятий. Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость более раннего возвращения к нейтральной денежно-кредитной политике. По прогнозу Банка России, в II квартале годовые темпы роста потребительских цен будут близки к значениям I квартала. Устойчивое замедление годовой инфляции прогнозируется во втором полугодии 2021 года. По итогам 2021 года инфляция составит 4,7–5,2%. В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России в середине 2022 года и будет находиться вблизи 4% в дальнейшем.

Денежно-кредитные условия остаются мягкими и с момента предыдущего заседания Совета директоров Банка России существенно не изменились. Доходности средне- и долгосрочных ОФЗ находятся вблизи уровней конца марта, отражая ожидания возвращения Банка России к нейтральной денежно-кредитной политике и динамику процентных ставок на глобальных финансовых рынках. Кредитование продолжает расти темпами, близкими к максимумам последних лет. Принятые Банком России решения о повышении ключевой ставки и произошедшее с начала текущего года увеличение доходностей ОФЗ обусловят рост кредитно-депозитных ставок в будущем. Это позволит повысить привлекательность банковских депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Кредитование продолжает расти темпами, близкими к максимумам последних лет. Принятые Банком России решения о повышении ключевой ставки и произошедшее с начала текущего года увеличение доходностей ОФЗ обусловят рост кредитно-депозитных ставок в будущем. Это позволит повысить привлекательность банковских депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Экономическая активность. Восстановление экономической активности приобретает все более устойчивый характер. По итогам I квартала оборот розничной торговли приблизился к уровню до начала пандемии. Активно восстанавливается сектор услуг населению. Этому способствует последовательное снятие ограничительных мер и постепенная вакцинация. Согласно данным мониторинга Банка России, более половины опрошенных предприятий сообщают о том, что спрос на их продукцию вернулся или превысил уровни до начала пандемии. Продолжается рост инвестиционного спроса. В отдельных отраслях возможности наращивания выпуска отстают от расширяющегося спроса, в том числе в связи с нехваткой рабочей силы. Происходит снижение безработицы.

Происходит снижение безработицы.

Поддержку восстановлению экономики также оказывает внешний спрос, который продолжает расти, несмотря на сохраняющуюся сложную эпидемическую обстановку в мире.

Банк России прогнозирует рост российской экономики в 2021 году на 3,0–4,0%. Это означает, что российская экономика вернется к своему докризисному уровню во втором полугодии 2021 года. В 2022–2023 годах ВВП, по прогнозу Банка России, вырастет на 2,5–3,5 и 2,0–3,0% соответственно.

На среднесрочную траекторию экономического роста значимое влияние будут оказывать факторы со стороны как внутренних, так и внешних условий. Динамика внутреннего спроса будет во многом определяться темпами дальнейшего расширения частного спроса. Поддержку потребительскому спросу будет оказывать снижение склонности домашних хозяйств к сбережению наряду с ростом доходов и кредитования. Влияние на внутренний спрос также окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет в большей степени зависеть от мер бюджетной поддержки в отдельных развитых странах, а также темпов вакцинации в мире.

Динамика внешнего спроса будет в большей степени зависеть от мер бюджетной поддержки в отдельных развитых странах, а также темпов вакцинации в мире.

Инфляционные риски. Баланс рисков смещен в сторону проинфляционных. Действие проинфляционных факторов может оказаться более продолжительным и выраженным в условиях опережающего роста потребительского спроса по сравнению с возможностями расширения выпуска. Также их влияние может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Дополнительное повышательное давление на цены могут продолжить оказывать временные затруднения в производственных и логистических цепочках. Проинфляционные риски создает ценовая конъюнктура мировых товарных рынков, в том числе под воздействием факторов со стороны предложения. Это может влиять на внутренние цены соответствующих товаров. Вместе с тем дальнейшая динамика продовольственных цен будет во многом зависеть от перспектив урожая сельскохозяйственных культур как внутри страны, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. В условиях более быстрого, чем ожидалось ранее, восстановления мировой экономики и, соответственно, исчерпания необходимости проведения беспрецедентно стимулирующей политики в развитых экономиках возможно более раннее начало нормализации денежно-кредитной политики центральными банками этих стран. Это может стать дополнительным фактором роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг, а также ослабить ограничения со стороны предложения на рынке труда через приток иностранной рабочей силы. Замедлить восстановление экономической активности могут, в частности, низкие темпы вакцинации и распространение новых штаммов вируса, а также связанное с этим ужесточение ограничительных мер.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из заложенной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов траектории нормализации бюджетной политики, предполагающей возвращение к параметрам бюджетного правила в 2022 году. Банк России будет учитывать влияние на прогноз возможных решений об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

По оценкам Банка России, реализация объявленных в апреле в Послании Президента Российской Федерации Федеральному Собранию Российской Федерации дополнительных социальных и инфраструктурных мер не окажет существенного проинфляционного влияния.

Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 11 июня 2021 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

По итогам заседания Совета директоров по ключевой ставке 23 апреля 2021 года Банк России опубликовал среднесрочный прогноз.

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров 23 апреля 2021 года

При использовании материала ссылка на Пресс-службу Банка России обязательна.

36. Кейнсианская модель предпочтения ликвидности и влияние роста предложения денег на процентные ставки: эффект ликвидности, эффект доходов, эффект уровня цен и эффект ожидаемой инфляции

36. Кейнсианская модель

предпочтения ликвидности и влияние

роста предложения денег на процентные

ставки: эффект ликвидности, эффект

доходов, эффект уровня цен и эффект

ожидаемой инфляции.

Модель Кейнса исходит из предположения о том, что для накопления богатства люди используют в основном два вида активов: деньги и облигации. Следовательно, совокупное богатство в экономике должно равняться сумме предложения облигаций (Bs ) и денег (Ms ). Сумма спроса на облигации (Bd ) и деньги (Md ) тоже должна равняться совокупному богатству, так как люди покупают столько активов, сколько позволяют их ресурсы. Следовательно, предложение облигаций и денег должно быть равно спросу на облигации и деньги: Bs + Ms = Bd + Md

Перенесем показатели рынка облигаций влево, а показатели рынка денег — вправо:

Bs — Bd = Md — Ms

Если рынок денег находится в равновесии (Ms = Md), то правая часть уравнения будет равна нулю, следовательно, на рынке облигаций тоже должно наступить равновесие (Bs=Bd).

Таким образом, равновесную

процентную ставку можно определить как

из условия равенства объемов спроса и

предложения облигаций, так и из условия

равенства спроса и предложения денег.

На рис 5.9 показана величина спроса на деньги при различных процентных ставках (остальные экономические переменные, такие как богатство и уровень цен, остаются неизменными).

Модель предпочтения ликвидности — на основе анализа спроса и предложения на рынке денег. Согласно этой модели, процентные ставки изменяются при изменении спроса (вследствие изменения богатства или уровня цен) или предложения денег.

В справочной табл. 5.4 кратко описаны факторы смещения кривых спроса и предложения денег.

1. эффект дохода при росте предложения денег — это рост процентных ставок вследствие увеличения дохода.

2. эффект уровня цен при расширении денежной массы — это рост процентных ставок в ответ на рост уровня цен.

3. эффект ожидаемой

инфляции при росте предложения денег

— это рост процентных ставок в ответ

на рост ожидаемой инфляции.

Из всех эффектов только эффект ликвидности указывает на снижение процентных ставок в результате повышения темпа роста денежной массы. Напротив, эффекты дохода, уровня цен и ожидаемой инфляции указывают на рост процентных ставок при увеличении темпа роста денежной массы. Какой из этих эффектов самый сильный? Насколько быстро проявляются эти эффекты? От ответов на эти вопросы зависит окончательный вывод о влиянии прироста денежной массы на поведение процентных ставок.

В общем случае эффект ликвидности

при ускорении роста денежной массы

вступает в силу немедленно, поскольку

растущее предложение денег приводит к

быстрому снижению равновесной ставки

процента. Эффекты дохода и уровня цен

начинают действовать не сразу, поскольку

между увеличением денежной массы и

ростом уровня цен и доходов (вызывающих

повышение процентных ставок) проходит

некоторое время. Эффект ожидаемой

инфляции (тоже увеличивающий процентные

ставки) может действовать медленно или

быстро, в зависимости от того, медленно

или быстро люди корректируют свои

инфляционные ожидания, когда темп роста

денежной массы увеличивается.

На рис. 5.12 представлены три возможные ситуации. В каждой из них реакция процентной ставки на увеличение в момент времени T темпа роста денежной массы рассматривается в динамике. На графике а) показан случай, когда эффект ликвидности преобладает над остальными, в результате чего процентная ставка падает от значения i1 в момент времени Т до конечного уровня i2. В начале эффект ликвидности быстро снижает процентную ставку, но с течением времени остальные эффекты начинают оказывать противоположное воздействие. Однако, поскольку эффект ликвидности превалирует, процентная ставка никогда не возвращается к начальному уровню.

На графике б) эффект ликвидности

меньше, чем остальные эффекты. При этом

эффект ожидаемой инфляции вступает в

силу постепенно, так как инфляционные

ожидания повышаются медленно. Сначала,

в силу эффекта ликвидности, процентные

ставки уменьшаются. Затем, под воздействием

эффектов дохода, уровня цен и ожидаемой

инфляции, начинают расти. Поскольку эти

эффекты преобладают, ставка процента

поднимается выше начального уровня —

до значения i2.

Ускоренный рост денежной массы сначала

приводит к снижению процентных ставок,

но позже они достигают уровня, превышающего

их начальное значение.

Поскольку эти

эффекты преобладают, ставка процента

поднимается выше начального уровня —

до значения i2.

Ускоренный рост денежной массы сначала

приводит к снижению процентных ставок,

но позже они достигают уровня, превышающего

их начальное значение.

На графике в) представлен случай, когда эффект ожидаемой инфляции преобладает над остальными, и он действует мгновенно, так как люди быстро меняют свои инфляционные ожидания при ускорении роста денежной массы. Эффект ожидаемой инфляции сразу начинает доминировать над эффектом ликвидности, и процентные ставки немедленно увеличиваются. С течением времени, когда вступают в силу эффекты богатства и уровня цен, ставка процента возрастает еще выше и в результате существенно превышает исходный уровень. В этом случае очевидно, что рост предложения денег не приводит к снижению процентных ставок, более того, для их снижения нужно замедлить рост денежной массы!

Тем, кто отвечает за принятие

политических решений, важно знать, какой

из этих сценариев ближе к действительности. Если эффект ликвидности преобладает

над остальными, то для снижения процентных

ставок надо увеличить темп роста денежной

массы, что соответствует случаю а). Когда

остальные эффекты преобладают над

эффектом ликвидности и эффект ожидаемой

инфляции наступает очень быстро, то для

снижения процентных ставок нужно

замедлить рост денежной массы, как в

случае в). Если остальные эффекты

доминируют над эффектом ликвидности,

но эффект ожидаемой инфляции проявляется

постепенно, как в случае б), то выбор

между замедлением или ускорением роста

денежной массы зависит от того, какой

период рассматривается — краткосрочный

или долгосрочный.

Если эффект ликвидности преобладает

над остальными, то для снижения процентных

ставок надо увеличить темп роста денежной

массы, что соответствует случаю а). Когда

остальные эффекты преобладают над

эффектом ликвидности и эффект ожидаемой

инфляции наступает очень быстро, то для

снижения процентных ставок нужно

замедлить рост денежной массы, как в

случае в). Если остальные эффекты

доминируют над эффектом ликвидности,

но эффект ожидаемой инфляции проявляется

постепенно, как в случае б), то выбор

между замедлением или ускорением роста

денежной массы зависит от того, какой

период рассматривается — краткосрочный

или долгосрочный.

Увеличение денежной массы

вызывает четыре эффекта (ликвидности,

дохода, уровня цен и ожидаемой инфляции),

которые могут повлиять на процентные

ставки. Согласно эффекту ликвидности,

рост денежной массы ведет к снижению

процентных ставок; остальные эффекты

действуют в противоположном направлении.

Практические примеры показывают, что

эффекты дохода, уровня цен и ожидаемой

инфляции превалируют над эффектом

ликвидности.

Следовательно, рост денежной массы приводит, скорее, к повышению, чем к снижению процентных ставок.

/PDF/5-8459-0918-X/part.pdf

Инфляция и ставки процента. Уравнение Фишера.

Экономисты называют банковский процент номинальной ставкой процента, а увеличение вашей покупательной способности – реальной ставкой процента. Если номинальную ставку процента обозначить i, а реальную ставку процента – r, инфляцию — π, то зависимость между этими тремя переменными может быть записана так: r = i — π, т.е. реальная ставка процента есть разница между номинальной ставкой процента и темпом инфляции.

Перегруппировав члены данного уравнения, мы увидим, что номинальная ставка процента есть сумма реальной ставки процента и темпа инфляции: i = r + π. Уравнение, записанное в таком виде, получило название уравнения Фишера. Оно показывает, что номинальная ставка процента может изменяться в силу двух причин: вследствие изменений реальной ставки процента или вследствие изменения темпа инфляции.

Количественная теория денег и уравнение Фишера показывают, как рост денежной массы воздействует на номинальную ставку процента. В соответствии с количественной теорией денег, увеличение темпа прироста денежной массы на 1% вызывает увеличение темпа инфляции тоже на 1%. В соответствии с уравнением Фишера, увеличение темпа инфляции на 1%, в свою очередь, вызывает повышение номинальной ставки процента на 1%. Это соотношение между темпом инфляции и номинальной ставкой процента получило название эффекта Фишера.

Необходимо различать два разных понятия реальной ставки процента: реальную ставку процента, которую ожидает заемщик и кредитор при выдаче ссуды (реальная ставка процента exante) – т.е. ожидаемая, предполагаемая, и фактическая реальная ставка процента – expost.

Кредиторы и заемщики не в состоянии с полной уверенностью предсказать будущий темп инфляции, но у них есть определенные ожидания на этот счет. Обозначим через π — фактический темп инфляции в будущем, а через е – ожидаемый будущий темп инфляции. Тогда реальная ставка процента exante будет равна i — πе, а реальная ставка процента expost будет равна i — π х v.

Как модифицируется эффект Фишера с учетом различия между ожидаемым и фактическим будущим темпами инфляции? Эффект Фишера более точно можно представить в следующем виде: i = r + πе. Спрос на денежные средства в реальном выражении зависит и от уровня дохода, и от номинальной ставки процента. Чем выше уровень дохода Y, тем больше спрос на запасы денежных средств в реальном выражении. Чем выше номинальная ставка процента i, тем меньше спрос на них.

Определение эффекта Фишера

Что такое эффект Фишера?

Эффект Фишера — это экономическая теория, созданная экономистом Ирвингом Фишером, которая описывает взаимосвязь между инфляцией и реальными и номинальными процентными ставками. Эффект Фишера утверждает, что реальная процентная ставка равна номинальной процентной ставке за вычетом ожидаемого уровня инфляции. Следовательно, реальные процентные ставки падают по мере роста инфляции, если только номинальные ставки не увеличиваются с той же скоростью, что и инфляция.

Основы эффекта Фишера

Уравнение Фишера отражает то, что реальная процентная ставка может быть получена путем вычитания ожидаемого уровня инфляции из номинальной процентной ставки. В этом уравнении суммируются все предоставленные ставки.

Эффект Фишера можно увидеть каждый раз, когда вы идете в банк; процентная ставка инвестора по сберегательному счету на самом деле является номинальной процентной ставкой. Например, если номинальная процентная ставка на сберегательном счете составляет 4%, а ожидаемый уровень инфляции составляет 3%, тогда деньги на сберегательном счете действительно растут на 1%.Чем меньше реальная процентная ставка, тем больше времени потребуется для существенного роста сберегательных вкладов с точки зрения покупательной способности.

Ключевые выводы

- Эффект Фишера — это экономическая теория, созданная экономистом Ирвингом Фишером, которая описывает взаимосвязь между инфляцией и реальными и номинальными процентными ставками.

- Эффект Фишера утверждает, что реальная процентная ставка равна номинальной процентной ставке за вычетом ожидаемого уровня инфляции.

- Эффект Фишера был расширен на анализ денежной массы и торговли международными валютами.

Номинальные процентные ставки и реальные процентные ставки

Номинальные процентные ставки отражают финансовую отдачу, которую получает человек, вкладывая деньги. Например, номинальная процентная ставка 10% в год означает, что физическое лицо получит дополнительно 10% от своих депонированных денег в банке.

В отличие от номинальной процентной ставки, реальная процентная ставка учитывает покупательную способность в уравнении.

В эффекте Фишера номинальная процентная ставка — это предоставленная фактическая процентная ставка, которая отражает рост денежной массы, добавленный с течением времени к определенной сумме денег или валюты, причитающейся финансовому кредитору. Реальная процентная ставка — это сумма, которая отражает покупательную способность заемных денег, которая растет с течением времени.

Значение в денежной массе

Эффект Фишера — это больше, чем просто уравнение: он показывает, как денежная масса влияет на номинальную процентную ставку и уровень инфляции как тандем.Например, если изменение денежно-кредитной политики центрального банка приведет к повышению уровня инфляции в стране на 10 процентных пунктов, то номинальная процентная ставка той же экономики последует этому примеру и также увеличится на 10 процентных пунктов. В свете этого можно предположить, что изменение денежной массы не повлияет на реальную процентную ставку. Однако он будет напрямую отражать изменения номинальной процентной ставки.

Международный эффект Фишера (IFE)

Международный эффект Фишера (IFE) — это модель обменного курса, которая расширяет стандартный эффект Фишера и используется в торговле и анализе форекс.Он основан на настоящих и будущих безрисковых номинальных процентных ставках, а не на чистой инфляции, и используется для прогнозирования и понимания текущих и будущих колебаний спотовых цен на валюту. Чтобы эта модель работала в чистом виде, предполагается, что безрисковые аспекты капитала должны свободно перемещаться между странами, составляющими определенную валютную пару.

Эффекты ожидаемой инфляции: уравнение Фишера

Теперь рассмотрим ситуацию, когда все знают, что уровень инфляции будет между этим и следующим годом.Предположим, для пример, что вы ссужаете 100 долларов на один год и ожидаете что уровень инфляции в следующем году составит 10 процентов. Вы должны взимать 10% процентов только для покрытия убытков в реальная стоимость основного долга в течение года — 100 долларов, которые вы получите получить на погашение в конце года куплю всего 90 $ стоимость товара. Вы также хотите получать реальный процент от ссуду под, скажем, 5 процентов, так что вам придется взимать фактическая процентная ставка в размере 15 процентов — 5 процентов реальных процентов и 10 процентов для покрытия ожидаемой инфляции.Человек, занявший у вас 100 долларов, будет готов платить проценты по ставке 15 процентов в год, потому что 10 из 15 процентов будут компенсированы ожидаемым сокращением количество реальных товаров, которые необходимо будет вернуть для выгрузки кредит. Это, конечно, предполагает, что заемщик также ожидает, что уровень инфляции составит 10 процентов в год и будет готов занять у вас под реальную процентную ставку 5 процентов в год.

В этом случае можно сказать, что сокращенная реальная ставка процентная ставка (иногда называемая «ожидаемой реальной ставкой») составляет 5 процентов. ежегодно.Реализованная (или «постфактум») реальная процентная ставка будет зависят от уровня инфляции, которая действительно имеет место, что будет обычно отличается от уровня инфляции, который вы и заемщик ожидая.

Если уровень инфляции окажется выше ожидаемого, Реальная реальная процентная ставка будет ниже контрактной реальной процентной ставки, и произойдет перераспределение богатства от вы заемщику. Если уровень инфляции окажется ниже чем ожидалось, реальная процентная ставка ex post будет выше ожидаемая реальная ставка, и вы получите прибыль за счет заемщика.Если фактические и ожидаемые темпы инфляции окажутся то же самое, не будет эффекта перераспределения богатства. Только непредвиденная часть инфляции или дефляции приводит к переводы богатства между должниками и кредиторами — остальное учитывается по процентной ставке, указанной в ссуде контракт .

Теперь мы можем установить приблизительную связь между номинальные процентные ставки и ожидаемый уровень инфляции. В кредитор потребует, и заемщик будет готов заплатить, процентная ставка, равная реальной процентной ставке, которая может быть полученные в результате инвестирования в автомобили, одежду, дома и т. д., плюс (минус) ожидаемые темпы снижения (увеличения) реальной стоимости фиксированная сумма, которую заемщик должен выплатить из-за инфляции (дефляция). Таким образом, номинальная процентная ставка должна равняться реальной ставка плюс ожидаемый уровень инфляции

1. i = r + τ e

где τ e — годовой уровень инфляции, ожидаемый в период срок ссуды, а r — реальная процентная ставка по контракту. Из Конечно, номинальная процентная ставка i также является контрактной.Уравнение 1 называется уравнением Фишера , в честь экономиста Ирвинга. Фишер (1867-1947).

Аналогичное уравнение можно записать для выражения соотношение между номинальной процентной ставкой, реализованной реальная процентная ставка и фактический уровень инфляции, который происходит в течение срока кредита.

2. i = r r + τ

где τ — фактический уровень инфляции, который происходит во время срок кредита, а р — реализованная реальная процентная ставка.

Мы можем вычесть уравнение 2 из уравнения 1, чтобы получить

r + τ e — r r — τ = 0

откуда

2. r r — r = τ e — τ

Более высокий уровень инфляции, чем ожидалось, снижает реализованную реальную реальная процентная ставка ниже оговоренной реальной процентной ставки. В кредитор проигрывает, а заемщик получает прибыль. Более низкий уровень инфляции чем ожидалось, повышает реализованную реальную процентную ставку выше уменьшенная реальная процентная ставка.Заемщик проигрывает, а кредитор получает .

Время для теста. Прежде чем получить доступ к предоставленному ответу, вы должны сначала придумайте собственный ответ.

Вопрос 1

Вопрос 2

Вопрос 3

Выберите другую тему урока

Что такое инфляционные ожидания? Почему они важны?

Почему важны инфляционные ожидания?Инфляционные ожидания — это просто скорость, с которой люди — потребители, предприятия, инвесторы — ожидают роста цен в будущем.Они имеют значение, потому что фактическая инфляция частично зависит от того, чего мы ожидаем. Если все ожидают, что цены вырастут, скажем, на 3 процента в течение следующего года, предприятия захотят поднять цены (по крайней мере) на 3 процента, а рабочие и их профсоюзы потребуют повышения аналогичного размера. При прочих равных условиях, если инфляционные ожидания увеличиваются на один процентный пункт, фактическая инфляция также будет иметь тенденцию к увеличению на один процентный пункт.

Почему Федеральный резерв заботится об инфляционных ожиданиях?Мандат ФРС заключается в достижении максимальной устойчивой занятости и стабильности цен.Последний определяется как средний годовой уровень инфляции в 2 процента. Чтобы помочь в достижении этой цели, он стремится «закрепить» инфляционные ожидания на уровне примерно 2%. Если все ожидают, что ФРС достигнет инфляции в 2 процента, то потребители и предприятия с меньшей вероятностью отреагируют, когда инфляция временно поднимется выше этого уровня (скажем, из-за повышения цен на нефть) или временно упадет ниже него (скажем, из-за рецессии). ). Если инфляционные ожидания останутся стабильными перед лицом временного увеличения или уменьшения инфляции, ФРС будет легче достичь своих целей.Однако, поскольку ФРС в течение некоторого времени не достигла своей цели в 2 процента, некоторые официальные лица ФРС опасаются, что инфляционные ожидания могут отклоняться от целевого показателя.

Вот как тогдашний председатель ФРС Бен Бернанке объяснил важность закрепления инфляционных ожиданий в своем выступлении в 2007 году: «[T] степень привязки [инфляционных ожиданий] может измениться в зависимости от экономического развития и (что наиболее важно) текущего и прошлое проведение денежно-кредитной политики. В этом контексте я использую термин «привязанный» для обозначения относительно нечувствительности к входящим данным.Так, например, если население переживает период инфляции, превышающей их долгосрочные ожидания, но в результате их долгосрочные ожидания инфляции мало меняются, то инфляционные ожидания надежно закреплены. Если, с другой стороны, население отреагирует на короткий период более высокой, чем ожидалось, инфляции, значительно повысив свои долгосрочные ожидания, тогда ожидания будут плохо закреплены ».

Внимание руководителей центральных банков к инфляционным ожиданиям отражает то внимание, которое ученые-экономисты, начиная с конца 1960-х годов (включая лауреатов Нобелевской премии Эдмунда Фелпса и Милтона Фридмана), рассматривали инфляционные ожидания как ключ к взаимосвязи между инфляцией и безработицей.В результате устойчиво высокой инфляции в 1970-х и 1980-х годах инфляционные ожидания потеряли якорь и выросли вместе с фактической инфляцией — явление, известное в то время как спираль заработной платы и цен. Этот цикл протекает следующим образом: высокая инфляция приводит к росту инфляционных ожиданий, заставляя рабочих требовать повышения заработной платы, чтобы компенсировать ожидаемую потерю покупательной способности. Когда работники добиваются повышения заработной платы, предприятия повышают цены, чтобы приспособиться к увеличению затрат на заработную плату, что приводит к росту инфляции.Спираль заработной платы и цен означает, что при росте инфляционных ожиданий трудно снизить инфляцию, даже если безработица высока.

Как измеряются инфляционные ожидания?Существует три основных способа отслеживания инфляционных ожиданий: опросы потребителей и предприятий, прогнозы экономистов и финансовые инструменты, связанные с инфляцией.

Исследовательский центр обследований Мичиганского университета, например, спрашивает у выборки домохозяйств, насколько они ожидают изменения цен в следующем году и через пять-десять лет в будущем.Федеральный резервный банк Нью-Йорка и Conference Board проводят аналогичные исследования.

Опрос потребителей, проведенный Мичиганским университетом, показал, что инфляционные ожидания в последние годы колеблются на уровне примерно 2½ процента, что намного выше сегодняшнего фактического уровня инфляции, а также выше инфляционных ожиданий, полученных от рынков или экономических прогнозов. Похоже, это говорит о том, что потребители ожидают, что инфляция превысит текущую тенденцию в течение следующих десяти лет. Однако потребители также считают, что фактическая инфляция выше официальных значений.По этой причине аналитики сосредотачиваются на тенденции в этих опросах — ожидают ли потребители, что темпы инфляции будут расти, падать или оставаться стабильными, — а не на уровне ожидаемой инфляции.

Обзор профессиональных прогнозистов (SPF) изучает прогнозы профессиональных экономических прогнозистов относительно их прогнозов в отношении двух основных государственных показателей инфляции, индекса потребительских цен (ИПЦ) и индекса цен расходов на личное потребление (PCE) (который является предпочтительным показателем Федеральной резервной системы). .

Один из широко используемых показателей рыночных инфляционных ожиданий известен как 10-летний уровень безубыточности инфляции. Уровень безубыточности рассчитывается путем сравнения 10-летней номинальной доходности казначейских ценных бумаг с доходностью 10-летних казначейских ценных бумаг с защитой от инфляции (TIPS), доходность которых привязана к изменениям в ИПЦ. Разница между ними приближается к инфляционным ожиданиям рынка, поскольку показывает уровень инфляции, при котором инвесторы будут получать одинаковую реальную прибыль по двум типам ценных бумаг.Если инвесторы ожидают более высокой инфляции, они будут покупать 10-летние TIPS вместо номинальных казначейских облигаций, что приведет к снижению доходности TIPS и повышению уровня безубыточности. Аналогичный показатель, также полученный из спредов казначейства, — это 5-летний, 5-летний прогнозный уровень инфляции. Это оценка инфляционных ожиданий на пятилетний период, который начинается через пять лет с настоящего момента. Как и ставка безубыточности, она рассчитывается путем сравнения доходности TIPS с номинальной доходностью казначейских облигаций. Однако эти рыночные индикаторы являются несовершенными показателями инфляционных ожиданий, поскольку они сочетают в себе истинные ожидания инфляции с премией за риск — компенсацией, которая требуется инвесторам для хранения ценных бумаг, стоимость которых чувствительна к неопределенности будущей инфляции.

Экономисты Федеральной резервной системы недавно создали Индекс общих инфляционных ожиданий (CIE), который объединяет 21 индикатор инфляционных ожиданий, включая данные опросов потребителей, рынков и прогнозы экономистов. В речи, организованной Центром Хатчинса, вице-председатель Федеральной резервной системы Ричард Кларида сказал, что он будет следить за CIE, когда он оценивает, достигает ли ФРС своей цели стабильности цен. Как видно из диаграммы, инфляционные ожидания по этому показателю кажутся достаточно стабильными и близкими к 2-процентному целевому показателю ФРС.

Как ФРС может повлиять на инфляционные ожидания?Самый простой способ — использовать инструменты денежно-кредитной политики для достижения и поддержания инфляции около 2 процентов. Тем не менее, ФРС своими словами может также повлиять на ожидания, в частности, подробно объяснив, как он намеревается использовать свои инструменты денежно-кредитной политики в будущем для достижения цели в 2 процента.

С этой целью в августе 2020 года ФРС изменила основы денежно-кредитной политики. Он придерживается своего целевого показателя инфляции в 2 процента, но теперь заявляет, что намерен компенсировать периоды инфляции ниже 2 процентов периодами инфляции выше 2 процентов — подход, который он называет таргетированием средней инфляции (AIT).В своей старой структуре, если инфляция упадет ниже 2-процентного целевого показателя, ФРС пообещала попытаться вернуть его к целевому уровню, не компенсируя период падения инфляции. Это изменение ясно указывает на то, что после периода, в течение которого инфляция на какое-то время не достигла целевого уровня, ФРС примет и даже будет поощрять периоды инфляции выше 2 процентов в будущем, препятствуя снижению инфляционных ожиданий.

Почему ФРС беспокоится о слишком низком падении инфляционных ожиданий?Когда инфляционные ожидания привязаны к целевому уровню, ФРС легче удерживать инфляцию до 2 процентов.Если инфляционные ожидания снизятся с 2 процентов, инфляция также может упасть — обратная спираль заработной платы и цен. В крайнем случае, этот процесс может увеличить риск дефляции — разрушительного экономического состояния, при котором цены со временем падают, а не повышаются.

Еще одна причина, по которой ФРС беспокоят низкие инфляционные ожидания, заключается в том, что они тесно связаны с процентными ставками. При установлении цен на ссуды кредиторы и инвесторы учитывают ожидаемый уровень инфляции в течение срока ссуды.Номинальные процентные ставки — это сумма реальной процентной ставки, которую будут получать кредиторы, и ожидаемого уровня инфляции. Когда номинальные процентные ставки очень низкие, как сейчас и, по прогнозам, будут в ближайшем будущем, у ФРС меньше возможностей для снижения процентных ставок, чтобы бороться с рецессией. Не позволяя инфляционным ожиданиям упасть слишком низко, ФРС защищает свою способность стимулировать экономику во время спадов.

Председатель ФРСДжером Пауэлл обсудил это, объявляя о новой структуре: «Инфляция, которая опускается ниже желаемого уровня, может привести к нежелательному падению долгосрочных инфляционных ожиданий, что, в свою очередь, может привести к еще большему снижению фактической инфляции, в результате цикл все более низкой инфляции и инфляционных ожиданий.Эта динамика является проблемой, потому что ожидаемая инфляция напрямую влияет на общий уровень процентных ставок. Хорошо закрепленные инфляционные ожидания имеют решающее значение для предоставления ФРС возможности поддерживать занятость, когда это необходимо, без дестабилизации инфляции. Но если инфляционные ожидания упадут ниже нашей цели в 2 процента, процентные ставки снизятся одновременно. В свою очередь, у нас будет меньше возможностей для снижения процентных ставок для повышения занятости во время экономического спада, что еще больше снизит нашу способность стабилизировать экономику за счет снижения процентных ставок.Мы видели, как эта неблагоприятная динамика проявляется в других крупных экономиках по всему миру, и узнали, что, как только она наступит, ее может быть очень трудно преодолеть. Мы хотим сделать все, что в наших силах, чтобы предотвратить подобную динамику здесь ».

Прогнозы и эффекты

5.3 Прогнозы и эффекты

Цель обучения

- Как процентная ставка реагирует на изменение денежной массы?

Мы почти закончили! На первый взгляд может показаться, что увеличение денежной массы снижает процентные ставки за счет так называемого эффекта ликвидности: больше денег в обращении означает больше денег для ссуды и, следовательно, как больше яблок или моркови на рынке, более низкие цены.Однако в реальности все не так просто, когда дело касается денежной массы. Государственные учреждения регулируют денежную массу и имеют привычку увеличивать ее, потому что это предусмотрительно увеличивает экономический рост, занятость, доходы и другие полезные вещи. К сожалению, увеличение денежной массы также вызывает рост цен почти каждый год без возврата к более ранним уровням . Когда денежная масса увеличивается, доходы растут, цены растут, и люди ожидают инфляции. Каждый из этих трех эффектов, называемых эффектом дохода, уровня цен и ожидаемой инфляции, соответственно, вызывает повышение процентной ставки.Более высокие доходы означают больший спрос на облигации и более высокие цены, а ожидаемая инфляция означает, что держатели облигаций должны получать более высокую процентную ставку, чтобы компенсировать потерю покупательной способности денег (эффект Фишера). Когда денежная масса увеличивается, эффект ликвидности, который снижает процентную ставку, борется с этими тремя уравновешивающими эффектами. Иногда выигрывает эффект ликвидности. Когда денежная масса увеличивается (или увеличивается быстрее, чем обычно), эффект ликвидности преобладает над компенсирующими эффектами, и процентная ставка снижается и остается ниже предыдущего уровня.Иногда, часто в современных индустриальных экономиках с независимыми центральными банками, денежно-кредитным органом, который контролируется технократами, заинтересованными общественностью, а не корыстными политиками. Сначала преобладает эффект ликвидности и процентная ставка снижается, но затем доходы растут, инфляционные ожидания растут , и уровень цен на самом деле повышается, в конечном итоге , вызывая повышение процентной ставки выше первоначального уровня. Наконец, иногда, как в современных неразвитых странах со слабыми центральными банковскими учреждениями, ожидание инфляции настолько сильное и быстрое, что оно подавляет эффект ликвидности, немедленно повышая процентную ставку.Позже, после роста доходов и уровня цен, процентная ставка взлетает еще выше. Рисунок 5.10 «Рост денежной массы и номинальные процентные ставки» графически резюмирует это обсуждение.

Рисунок 5.10 Рост денежной массы и номинальные процентные ставки

Остановись и подумай Ящик

Известный экономист в области денежно-кредитной политики и лауреат Нобелевской премии Милтон Фридман был стойким сторонником свободных рынков и критиком изменений уровня цен, особенно безудержной инфляции 1970-х годов.Он утверждал, что правительственные органы денежно-кредитного регулирования должны увеличивать денежную массу с известной постоянной скоростью. Если Фридмана так беспокоили изменения уровня цен, почему он не выступил за постоянное фиксирование денежной массы (MS)?

Если бы фиксировать MS, процентная ставка росла бы все выше и выше, поскольку спрос на деньги увеличивался из-за более высоких доходов и даже простого роста населения. Только дефляция (снижение уровня цен) могла противостоять этой тенденции, но дефляция, как знал Фридман, была столь же пагубной, как и инфляция.Он считал, что постоянные темпы роста MS позволят поддерживать относительно стабильный уровень цен, а колебания процентных ставок — менее частыми или серьезными.

Основные выводы

- Интуитивно понятно, что увеличение денежной массы снижает процентную ставку, а уменьшение денежной массы увеличивает ее.

- В рамках системы плавающих или фиатных денег, как мы имеем сегодня, увеличение денежной массы может вызвать немедленный рост процентных ставок, если инфляционные ожидания были сильными, или рост с запаздыванием, когда имела место фактическая инфляция.

Влияние инфляции на кривую спроса и предложения для облигаций

Облигация — это инвестиция, представляющая ссуду. Обычно они выпускаются правительствами и корпорациями, которые хотят занять деньги. Заемщик, выпускающий облигацию, обещает заплатить своему кредитору, держателю облигации.

Цена облигации и ее процентная ставка обратно пропорциональны. Это потому, что более высокая процентная ставка делает облигации более привлекательными для кредиторов и менее привлекательными для заемщиков.Более высокий спрос и более низкое предложение означают более высокие цены. Более низкая доходность делает облигации менее привлекательными для кредиторов и более привлекательными для заемщиков. Более низкий спрос и более высокое предложение означают более низкие цены.

Как инфляционные ожидания влияют на спрос на облигации

В целом инвесторам в облигации обещают фиксированную сумму денег в валюте, не скорректированной на инфляцию. Чем выше инфляция, тем менее ценными становятся их будущие платежи. Чем меньше инфляция, тем ценнее (условно говоря) их выплаты.

Следовательно, когда инфляционные ожидания растут, инвесторы требуют более высокую процентную ставку для своих инвестиций в качестве компенсации за потерянную стоимость при прочих равных условиях. Спрос на облигации падает, цены на облигации падают, а процентные ставки растут. Когда инфляционные ожидания снижаются, инвесторы с большей охотой будут давать деньги в долг. Спрос растет, цены на облигации растут, а процентные ставки падают.

Как инфляционные ожидания влияют на предложение облигаций

Конечно, заемщики предпочли бы погасить свой долг будущими деньгами, которые менее ценны, чем деньги, которые они занимали в прошлом.

Таким образом, более высокие инфляционные ожидания заставят их более охотно занимать деньги. Предложение должно увеличиться, цены на облигации упадут, а процентные ставки вырастут. Более низкие инфляционные ожидания снижают заинтересованность заемщиков в выпуске облигаций. Предложение снижается, цены на облигации растут, а процентные ставки снижаются.

Собираем все вместе …

Рост инфляционных ожиданий снижает спрос на облигации и увеличивает их предложение. Оба фактора приводят к снижению цен на облигации и повышению процентных ставок.

Снижение инфляционных ожиданий увеличивает спрос на облигации и сокращает их предложение. Оба фактора приводят к повышению цен на облигации и снижению процентных ставок.

Конечно, инфляционные ожидания могут иметь другое влияние на экономику — на политику процентных ставок Федеральной резервной системы, экономический рост, занятость и так далее. Эти факторы могут иметь собственное влияние на процентные ставки.

Что такое инфляционные ожидания и почему они важны?

Как указано в сводке

Cleveland Fed Digest «Спросите эксперта» от 05.28.2019Выпуск 25 | 28 мая, 2019

Инфляционные ожидания — это то, чего люди ожидают от инфляции в будущем, и они имеют значение, потому что эти ожидания фактически влияют на поведение людей. Легко понять, как события и влияют на то, что я делаю сегодня. Ожидания относительно будущего также могут повлиять на то, что я делаю сегодня. Например, я могу не покупать дом, я могу не вкладывать средства в оборудование или расширять свой бизнес, или я могу делать все это в зависимости от моих ожиданий.

Если люди ожидают, что инфляция будет ниже, и будут действовать в соответствии с этими убеждениями, они фактически могут вызвать снижение инфляции. Если предприятия ожидают снижения инфляции, они могут повышать цены более медленными темпами; они не хотят, чтобы цены на их товары слишком отличались от цен их конкурентов. Если рабочие ожидают снижения инфляции, они могут потребовать меньшего повышения заработной платы. Сочетание предприятий и работников, действующих таким образом, приведет к снижению инфляции в экономике.Фирмы повышают цены более медленными темпами, но также сталкиваются с более низким давлением в области заработной платы, в то время как рабочие получают меньший прирост заработной платы, но видят, что цены растут медленнее.

Проблема для политиков состоит в том, что, хотя они и знают, что инфляционные ожидания важны, они не могут наблюдать за этими ожиданиями напрямую. Им приходится полагаться на показатели ожидаемой инфляции, которые строятся на основе обследований и экономических моделей.

Компании и широкая общественность могут использовать то, что известно об инфляционных ожиданиях, для корректировки собственных инфляционных ожиданий.Если бы я ожидал инфляцию в 1 процент и узнал, что другие ожидают 2 процента, я бы, вероятно, пересмотрел свои ожидания до уровня выше 1 процента. Поскольку я ожидаю, что цены будут расти быстрее — более высокая ожидаемая инфляция, — я могу изменить свои действия и покупать товары сейчас, прежде чем цены на них вырастут.

Политики используют инфляционные ожидания в качестве барометра: насколько тесно связаны ожидания людей с целью инфляции, которую хочет достичь Федеральная резервная система?

Целью Федеральной резервной системы по инфляции является инфляция в 2 процента, поскольку инфляция около этого уровня связана с хорошими экономическими показателями.Более высокий уровень инфляции может помешать общественности принимать точные долгосрочные экономические и финансовые решения, в то время как более низкий уровень может затруднить удержание экономики от дефляции в случае ухудшения экономических условий.

Итак, если общественность ожидает, что инфляция составит 1,4 процента, тогда у нас возникнет тревожный разрыв. Политики воспримут это как знак того, что люди не думают, что ФРС сможет достичь своей цели по инфляции. Тогда мы могли бы увидеть сценарий, описанный мною выше, где более низкие инфляционные ожидания могут привести в движение силы для снижения инфляции и тем самым затруднить ФРС достижение своей цели по инфляции в 2 процента.

Узнать больше

Роб Рич — директор Центра исследований инфляции ФРС Кливленда, который только что запустил онлайн-ресурсы для широкой публики, политиков и исследователей.

Инфляционные ожидания — обзор

1 Введение