Управление эффективностью бизнеса для финансового планирования и бюджетирования | Журнал ВРМ World | Пресс-центр

Материал посвящен проблемам современного бюджетирования и планирования, а

также их решению в рамках BPM-систем. Приводятся примеры успешного перехода

компаний от использования электронных таблиц к инструментам управления

эффективностью, упрощающим составление бюджетов и планов.

Существует практически единогласное мнение: организациям следует лучше разобраться в собственной эффективности, повысить точность бюджетов и согласовать деятельность подразделений с корпоративными целями и задачами. Каким же образом превратить время, требуемое на составление бюджетов и планов, во время, потраченное с максимальной пользой?

Это крайне изнурительный процесс. Все его ненавидят. Но, похоже, все, что

есть в компании, связано с ним неразрывно. Какое самое отвратительное

слово в лексиконе современного бизнеса? Правильно, — «бюджет». Такие яркие

личности, как Джек Уэлш (Jack Welch), бывший исполнительный директор General

Electric, называли процесс бюджетирования «проклятьем корпоративной Америки».

Другие бизнес-руководители именовали его «инструментом репрессий».

Но неужели традиционный процесс бюджетирования является прямо-таки

мошенничеством, лукавством и обманом?

Такие яркие

личности, как Джек Уэлш (Jack Welch), бывший исполнительный директор General

Electric, называли процесс бюджетирования «проклятьем корпоративной Америки».

Другие бизнес-руководители именовали его «инструментом репрессий».

Но неужели традиционный процесс бюджетирования является прямо-таки

мошенничеством, лукавством и обманом?

Одна из многих проблем, связанных с бюджетом, состоит в вопросе, кто что получит. Хотя, вообще говоря, самый большой кусок от «пирога» распределения ресурсов чаще всего получают руководители отделов, причем независимо от того, заслуживают ли они его. Так было всегда, но именно это и мешает компаниям работать настолько эффективно, насколько они реально способны.

Выражаясь объективно

Одно из решений проблемы – использовать управление эффективностью

бизнеса (BPM). Внедрение объективной системы, разработанной для выявления

и поддержки ключевых стимулирующих факторов без оглядки

на политическую мощь или права неприкосновенности, является средством

превращения обременительного процесса в нечто действительно полезное для

компании.

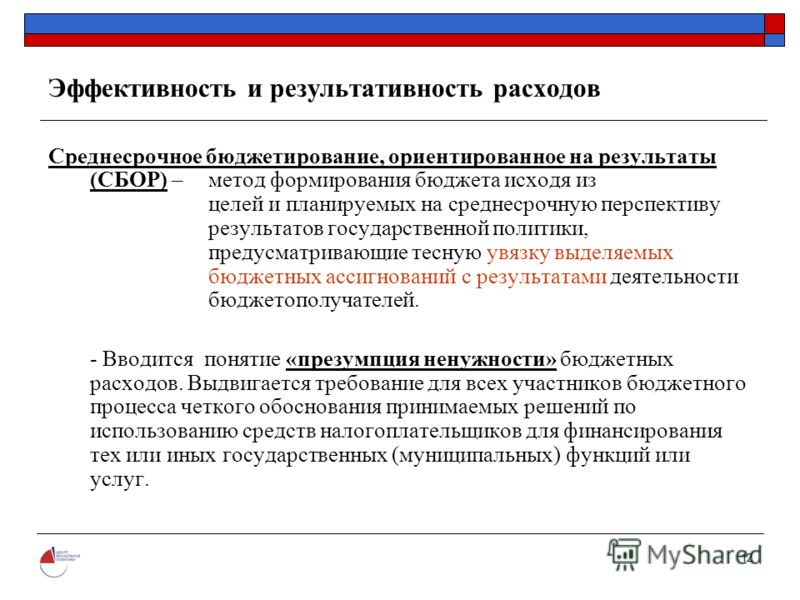

Суть BPM состоит в установлении и достижении целей эффективности. Следовательно, прогрессивная система бюджетирования должна быть нацелена на достижение именно этих целей, а не просто на относительно произвольное распределение денег между различными подразделениями компании в течение некоторого надуманного промежутка времени. BPM помогает разобраться в том, какие показатели поддерживают стратегию компании, и как при изменении стратегий эти показатели необходимо настраивать. Со статическим бюджетом такого сделать нельзя. Там все деньги расписываются в начале года, и если в течение шести месяцев появляется некоторая удачная альтернатива, то ее уже не реализуешь, поскольку отсутствуют ресурсы, которые можно было бы на это выделить.

Перемещать ресурсы в те области, где они могут принести максимум

пользы, в зависимости от ситуации на рынке и конкуренции,

позволяет скользящий прогноз Кроме того, для сохранения нужного направления

удается чаще вносить постепенные изменения, а не проводить капитальную

ревизию каждый год.

Кроме того, для сохранения нужного направления

удается чаще вносить постепенные изменения, а не проводить капитальную

ревизию каждый год.

Таким образом, из процесса бюджетирования выносится субъективность, причем тех, кто раньше получал самый большой «кусок пирога», удается несколько урезать, а фонды распределить более гибким образом, работая с поддерживаемыми ими ключевыми показателями и стратегиями. Конечно, это вопрос не технологический, а человеческий. Кому хочется потерять свои возможности, даже если это полезно для компании? Как привлечь к новому подходу сторонников традиционных методов бюджетирования? Для этого нужно их заработок привязать к их целям эффективности, а не к бюджетным показателям. Впрочем, легко сказать, но не так-то просто сделать.

Компании развертывают BPM в ответ на вызов непрерывно

усложняющейся бизнес-среды, а также в качестве попытки оптимизировать

бизнес-процессы и лучше согласовать их с корпоративной

стратегией. Планирование и бюджетирование являются важнейшими компонентами

любого BPM-проекта, поскольку позволяют описать стратегию в виде

согласованного набора инициатив и целей и, кроме того, являются основой для

объективной оценки и регулирования. Однако большинство людей описывают процесс

бюджетирования как тягостное, малополезное занятие. Для того чтобы пролить свет

на проблемы бюджетирования и планирования, исследовательская компания

Ventana Research проводила глубокое изучение этих процессов.

Однако большинство людей описывают процесс

бюджетирования как тягостное, малополезное занятие. Для того чтобы пролить свет

на проблемы бюджетирования и планирования, исследовательская компания

Ventana Research проводила глубокое изучение этих процессов.

В результате выяснилось: большинство представителей компаний считают, что на бюджетирование и планирование уходит слишком много средств, и предполагают внести существенные изменения в этот процесс в течение двух ближайших лет. Однако им необходимо не только сократить временные затраты. Респонденты хотят добиться более эффективного процесса. Процедуры планирования и бюджетирования должны стать более эффективными, отражать суть происходящего в бизнесе, сделать бюджет более точным, помочь добиться более тесной согласованности между корпоративными целями и распределением ресурсов.

Что же мешает добиться более высокой эффективности в этой

важнейшей области финансов? Согласно исследованию Ventana, большинство компаний

слишком усложняют процесс в ущерб извлечению полезной информации. Это

усложнение делает бюджеты менее точными, мешает быстрому

и скоординированному их пересмотру в случае изменения среды.

Это

усложнение делает бюджеты менее точными, мешает быстрому

и скоординированному их пересмотру в случае изменения среды.

Однако в чем же причина сложности процесса? Если одним словом, то — в использовании электронных таблиц. Появившись два десятилетия назад, электронные таблицы стали важной инновацией для финансовых отделов того времени и применялись для автоматизации множества процессов, в том числе бюджетирования и планирования. Электронные таблицы сыграли огромную роль в повышении эффективности работы финансовых отделов. Однако при всем удобстве выполнения нерегламентируемого анализа, в котором участвует один или несколько человек, они категорически не подходят для коллективных мероприятий, таких как бюджетирование и планирование на необходимом компаниям уровне детализации. Таким образом, для более эффективного планирования и бюджетирования от электронных таблиц следует отказаться.

В результате исследования было выяснено, что развертывание специального

программного обеспечения хотя и повышает эффективность процесса, но

все же максимальный эффект от новой системы достигается только

в том случае, когда сэкономленное время направляется на анализ

бюджета и более серьезную координацию целей и ресурсов как внутри, так

и между бизнес-подразделениями.

Предположительно, они направляют слишком много

усилий на неэффективные процессы, которые мешают сосредоточиться

на основных целях. Это может быть и признаком использования слабых

методик, поэтому рекомендуется детально оценить процесс, чтобы найти корневые

причины проблем. Аналогично, если компании недостаточно старательно

устанавливают рабочие цели, то они приходят к большому разбросу

результатов. В обоих случаях цель не в экономии времени,

но в использовании его для бюджетирования и планирования с целью

повышения эффективности компании в целом.

Предположительно, они направляют слишком много

усилий на неэффективные процессы, которые мешают сосредоточиться

на основных целях. Это может быть и признаком использования слабых

методик, поэтому рекомендуется детально оценить процесс, чтобы найти корневые

причины проблем. Аналогично, если компании недостаточно старательно

устанавливают рабочие цели, то они приходят к большому разбросу

результатов. В обоих случаях цель не в экономии времени,

но в использовании его для бюджетирования и планирования с целью

повышения эффективности компании в целом.Как компании ведут планирование и бюджетирование

В исследовании Venatana приняли участие 778 квалифицированных в области

бюджетирования участников. В процессе опроса было выявлено существенное

сходство в методах ведения планирования и бюджетирования: подавляющее

большинство проводят эти операции ежегодно, пересматривают результаты

ежемесячно, а в качестве средств сбора, консолидации и анализа

информации используют электронные таблицы.

Однако сегодня темпы бизнес-изменений совсем иные, а поэтому вялые

процессы планирования и бюджетирования могут оказаться существенным

недостатком. Компании, способные к более быстрому перепланированию и

пересмотру бюджета, лучше сохраняют свои позиции в тяжелые экономические

времена, легче восстанавливаются. Экономическую эффективность можно оценивать

на календарной основе, но сами по себе бизнес-события происходят

случайным образом. Существенные, непрогнозируемые изменения в среде

(например: суровые погодные условия, крах фондовых рынков, забастовки,

появление новых продуктов у конкурента) могут возникнуть в любой

момент.

Более двух третей опрошенных (69%) применяют ежемесячный цикл пересмотра, который считается оптимальным. Отметим, что пересмотр является важным компонентом BPM. В идеале, затраченное на него время должно приносить ценную информацию компании и ее сотрудникам, наравне с возможностью регулировать цели и ресурсы в соответствии с разворачивающимися событиями. Однако многие компании тратят время бесполезно, просматривая несущественные результаты. По оценкам, эти операции занимают 5—6 часов ежемесячно. По мнению специалистов Ventana Research, пересмотры в случае исключительных ситуаций – оптимальный метод, так как в этом случае внимание направлено на информацию, которую можно использовать для дальнейших действий. Те компании, которые используют данную методику, тратят времени на 30% меньше, чем остальные (выполняющие полный пересмотр).

Большинство (61%) респондентов утверждает, что при бюджетировании

применяются два вида планирования – «сверху-вниз» и «снизу-вверх». И хотя этот подход подразумевает больше взаимодействия (чем при

использовании одного вида планирования), очевидно, что компании либо

не достаточно применяют взаимодействие, либо ограничивают участие

персонала. Часто корнем этой проблемы является использование электронных

таблиц.

И хотя этот подход подразумевает больше взаимодействия (чем при

использовании одного вида планирования), очевидно, что компании либо

не достаточно применяют взаимодействие, либо ограничивают участие

персонала. Часто корнем этой проблемы является использование электронных

таблиц.

Процессы планирования и бюджетирования отнимают у сотрудников компании довольно много времени: 82% респондентов заявили о том, что посвящают 10% своего рабочего времени этому процессу, 25% — тратят 30%. Для финансовых организаций бюджетирование и планирование особенно трудоемки.

Время для изменений

Люди, серьезно вовлеченные в процессы планирования и бюджетирования, готовы к изменению процессов. Респондентам был задан вопрос, планируют ли их компании существенно изменить свои методы работы с планами и бюджетами, и 71 % участников дали положительный ответ.

Каковы же причины? Самым частым ответом было не столько желание

сэкономить время, сколько более эффективно использовать бюджетирование и

планирование в качестве BPM-инструмента. Три наиболее часто встречавшихся

ответа были следующие: достичь большего понимания эффективности работы,

добиться более точных бюджетов, укрепить согласованность между корпоративными

целями и задачами отдельных подразделений и сотрудников. Далее шла речь о

сокращении процесса по времени и о способности компании быстро

реагировать на изменения. Иными словами, задача — не сэкономить

время, а грамотно его использовать.

Три наиболее часто встречавшихся

ответа были следующие: достичь большего понимания эффективности работы,

добиться более точных бюджетов, укрепить согласованность между корпоративными

целями и задачами отдельных подразделений и сотрудников. Далее шла речь о

сокращении процесса по времени и о способности компании быстро

реагировать на изменения. Иными словами, задача — не сэкономить

время, а грамотно его использовать.

Ключевые характеристики эффективного бюджетирования и планирования

Целью BPM является оптимизация бизнес-процессов, причем согласованная со стратегией компании. Следовательно, планирование и бюджетирование играют критически важную роль в любых BPM-проектах, поскольку они лучше всего позволяют преобразовать стратегию в согласованный набор проектов и целей. Планирование должно быть основой объективной оценки и согласования усилий всех корпоративных подразделений и отдельных сотрудников.

Далее рассмотрим ключевые характеристики эффективного планирования и

бюджетирования, предложенные специалистами Ventana.

Оценка эффективности компании и факторов, влияющих на результаты. Понимание того, как функционирует бизнес (то есть видение смысла за цифрами), необходимо для повышения эффективности. Компаниям, недавно внесшим значительные изменения в процесс планирования и бюджетирования, было предложено назвать причины такого перехода. И в итоге понимание сути и эффективности бизнеса было названо важным преимуществом бюджетирования и планирования. Этот фактор называли чаще всего (18% опрошенных), даже чаще, чем точность бюджета (16%).

Возможность быстро добраться до лежащих в основе проблемы данных

играет существенную роль в эффективности процессов планирования и

пересмотра. 58% опрошенных не имеют возможности выяснять источники того

или иного показателя. Среди тех, кто с этой задачей справляется, 69%

тратят несколько минут или даже часов (это ощутимое время). Еще 24% заявили,

что могут сделать эту работу в течение нескольких дней,

а в такой ситуации результат может быть и неадекватным. Оставшиеся 7% отводили на поиск ответа недели или месяцы, что, как

правило, бесполезно.

Оставшиеся 7% отводили на поиск ответа недели или месяцы, что, как

правило, бесполезно.

Точность, необходимая для поддержки нормального функционирования. Точность бюджета важна для эффективности компании. По меньшей мере, соответствующие финансовые контрольные показатели необходимы для прибыльности компании и наличия достаточных средств для выполнения обязательств. Каждой операции необходимо выделять нужные ресурсы для получения максимальной окупаемости. Оценка степени достижения поставленных задач зависит от того, насколько эти цели были реалистично сформулированы в самом начале.

В целом, респонденты по-разному оценивают точность своих бюджетов. Более 44% процентов считают, что она средняя, 24% предполагают, что точность ниже паритета. Средняя оценка по пятибалльной шкале составила 2,9 балла.

Согласование корпоративных, функциональных и индивидуальных

целей. Компании, особенно крупные, должны добиваться соответствия бюджетов

стратегическим целям и координировать распределение ресурсов между

бизнес-подразделениями. Удалось выяснить, что 54% опрошенных считают, что

бюджет и задачи согласованы, и только 18% этого сказать

не могут.

Удалось выяснить, что 54% опрошенных считают, что

бюджет и задачи согласованы, и только 18% этого сказать

не могут.

Этот ответ может воодушевлять, однако надо предупредить, что во многих компаниях бюджет и является стратегией. Некоторые организации не пытаются проводить стратегического планирования, многие никогда не пытались при установлении приоритетов бюджета явным образом интегрировать долгосрочные цели высокого уровня с ежегодными тактическими задачами. Нельзя сказать, что эти бюджеты составляются волей-неволей – но фактические приоритеты могут соответствовать политическим планам отдельных руководителей, а вовсе не установленным стратегическим целям.

Возможность быстро реагировать на изменения. Этот фактор

в бюджетировании, планировании и пересмотре оценивается по тому,

как быстро компания обнаруживает и реагирует на изменения

в среде. Находчивые компании быстро выявляют существенные отклонения

от плана, вносят соответствующие изменения и пересматривают

оперативный план. Только 30% респондентов заявили, что их компания может

внести изменения в план в течение часов или дней (а именно такая

компания и является быстрореагирующей), 41% утверждает, что на это

требуются недели (часто это достаточно адекватная реакция,

но не всегда), и 28% тратят на подобную задачу месяц

и более (по оценкам специалистов, этот срок — неадекватный).

Только 30% респондентов заявили, что их компания может

внести изменения в план в течение часов или дней (а именно такая

компания и является быстрореагирующей), 41% утверждает, что на это

требуются недели (часто это достаточно адекватная реакция,

но не всегда), и 28% тратят на подобную задачу месяц

и более (по оценкам специалистов, этот срок — неадекватный).

Взаимодействие в рамках процессов. Существует несколько

способов повышения эффективности процессов планирования и бюджетирования.

Согласно проведенному исследованию, компании, бюджеты которых точны, чаще всего

связывают данное достижение с более эффективным сотрудничеством внутри

фирмы. Тех, кто считает свои бюджеты неточными, попросили назвать причины.

Недостаток взаимодействия назывался чаще, чем остальные факторы. Взаимодействие

влияет и на понимание эффективности, так как аналитические функции

применяются для планирования и пересмотров. Согласно исследованию Ventana,

компании, расширяющие участие в бюджетировании и планировании, тем

самым создают у своих сотрудников ощущение участия в корпоративных

целях.

Финансовые руководители, бухгалтеры и прочие сотрудники финансовых организаций должны исследовать возможность использования процессов бюджетирования и планирования в качестве эффективных инструментов управления. Одним из этапов улучшения процесса планирования и достижения более высокой эффективности должен быть отказ от электронных таблиц как основного инструмента. В сравнении со специализированным ПО, электронные таблицы несут в себе свойственные им технические особенности, не позволяющие грамотно применять их для указанных целей. Чаще всего именно таблицы становятся ключевой причиной проблем в процессе. Однако недостаточно просто приобрести ПО. Бюджетирование и планирование должны стать ключевым элементом корпоративного BPM-проекта.

Примеры

1. «Лучшая организация внутри компании дает больший успех в работе», —

замечает финансовый директор компании-участницы авто гонок Nascar. «И все это

связано с прогнозированием и планированием», — добавляет он. — Раньше

процесс прогнозирования и планирования можно было назвать, мягко говоря,

неэффективным. Финансовый директор распечатывал текущие финансовые показатели,

а затем помечал на полях, сколько, по его мнению, компания будет

тратить на те же цели в том же месяце следующего года.

Однако давление руководства в отношении получения большей информации

от гоночных команд заставило директора задуматься.

Финансовый директор распечатывал текущие финансовые показатели,

а затем помечал на полях, сколько, по его мнению, компания будет

тратить на те же цели в том же месяце следующего года.

Однако давление руководства в отношении получения большей информации

от гоночных команд заставило директора задуматься.

Решив привлечь к процессу бюджетирования специалистов по двигателям,

шасси, а также командиров экипажей, компания отказалась

от использования электронных таблиц Microsoft Excel в пользу

специализированной BPM-системы. «С помощью электронной таблицы можно построить

модель так, как вам удобно, — замечает директор. — Проблема лишь в том,

что кроме вас никто ее не понимает. Нужно всем по очереди

объяснять».

2. В 2003 году железнодорожная компания приобрела специальное

программное обеспечение для планирования вместо электронных таблиц Lotus 1-2-3.

С помощью этой программы сотрудники финансового отдела могут использовать

несколько версий бюджета, при этом целостность данных не страдает. Высшее

руководство считает, что программное обеспечение поможет сократить бюджетный

цикл до трех месяцев, позволяя чаще проводить анализы и сократить

большую часть работы по набору текстов.

Высшее

руководство считает, что программное обеспечение поможет сократить бюджетный

цикл до трех месяцев, позволяя чаще проводить анализы и сократить

большую часть работы по набору текстов.

3. До недавнего времени аналитики в области финансового планирования в туристической компании не имели выбора и вынуждены были вручную консолидировать Excel-файлы, переданные в бюджетный сезон из каждого отдела. «Нам приходилось работать с несколькими сотнями таблиц», — вспоминает менеджер компании.

Недостатки этого подхода еще больше проявились после теракта 11-го сентября. По мере сокращения заказов руководители стали стремиться максимизировать прибыль от каждого путешествия. Оптимизация подразумевала подачу кораблей в последнюю секунду, в зависимости от прибыльности маршрута, расходов на топливо и стоянку в порту. «Данные необходимы были немедленно, — замечает менеджер. — Ограниченные возможности агрегирования данных из электронных таблиц стали очевидны».

В прошлом году компания приобрела новый BPM-пакет. Приложение, со слов

директора финансового планирования, позволяет аналитикам компании тратить

больше времени на анализ и меньше — на «умопомрачительную

консолидацию данных». Используя приложение, менеджеры компании могут

распределить счета в определенные категории прибылей и убытков.

«У вас, — добавляет директор, — все на ладони,

а не похоронено в чьих-то таблицах».

Приложение, со слов

директора финансового планирования, позволяет аналитикам компании тратить

больше времени на анализ и меньше — на «умопомрачительную

консолидацию данных». Используя приложение, менеджеры компании могут

распределить счета в определенные категории прибылей и убытков.

«У вас, — добавляет директор, — все на ладони,

а не похоронено в чьих-то таблицах».

4. В компании, специализирующейся на выпуске каталогов, бюджетирование было очень ограниченно по возможностям. «Около 10 сотрудников принимали в нем то или иное участие. И рассчитывать на результаты не приходилось, — рассказывает вице-президент отдела планирования и контроля. — В основном бухгалтер и президент компании делали эту работу самостоятельно, в Excel-таблицах. Бюджетирование было вроде черной дыры».

Для того чтобы хоть чуть-чуть разобраться в вопросе, президент компании

предложил купить BPM-систему, специализированную платформу для бюджетирования,

планирования и отчетности. С помощью этого приложения менеджеры компании

(имеющей доход около 200 млн. долларов) могут проводить анализ продаж и

расходов по каналам, до уровня единиц складского учета. Этот процесс

анализа стали применять и в бюджетировании. «Самое большое

преимущество данного ПО в том, что информация распространяется по

всей организации. Она больше не заперта в офисе бухгалтера», —

замечает вице-президент.

долларов) могут проводить анализ продаж и

расходов по каналам, до уровня единиц складского учета. Этот процесс

анализа стали применять и в бюджетировании. «Самое большое

преимущество данного ПО в том, что информация распространяется по

всей организации. Она больше не заперта в офисе бухгалтера», —

замечает вице-президент.

Заключение

Сегодня многие компании считают BPM решением проблем планирования и бюджетирования. Задача их в том, чтобы уйти от использования электронных таблиц и устаревших систем. Они не ищут инструментов с ограниченными возможностями. Но им необходимы системы, которые эффективно решают задачи стратегического планирования и прогнозирования, а также помогают решить проблему развития и роста.

Растет число организаций, стремящихся пойти по пути использования

инструментов управления эффективностью, и выбранные ими пакеты должны

соответствовать этой цели. Все больше чувствуется искушенность компаний

в данном вопросе, умение видеть различия в будущих планах и сильное

желание избегать ошибок на первых порах.

[1] Мы подробно писали о скользящем бюджетировании и прогнозировании в одном из предыдущих номеров журнала (см. статью «Как улучшить планирование с помощью скользящего прогноза» в № 46).

Автор: По материалам зарубежных сайтов

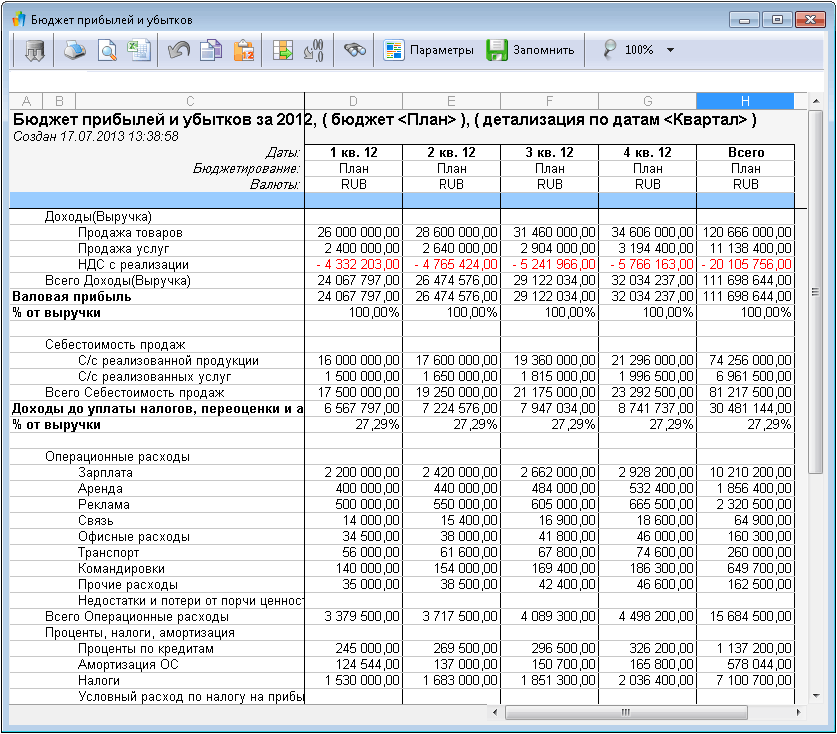

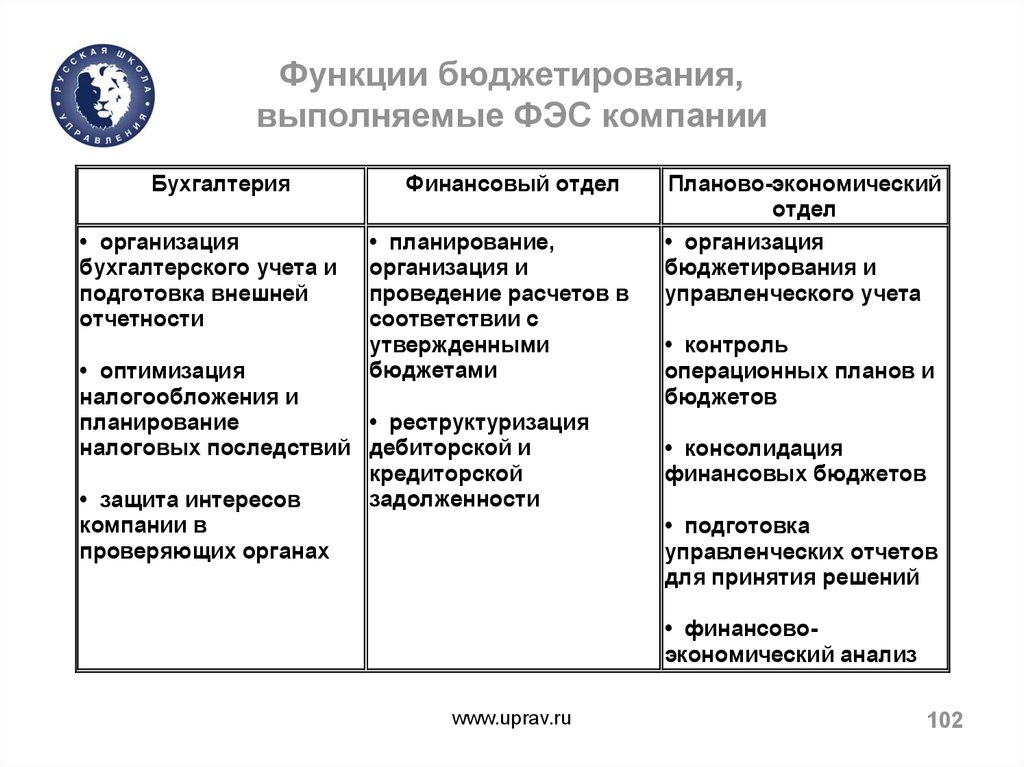

Бюджетирование и казначейство — НОРБИТ

/ Задачи

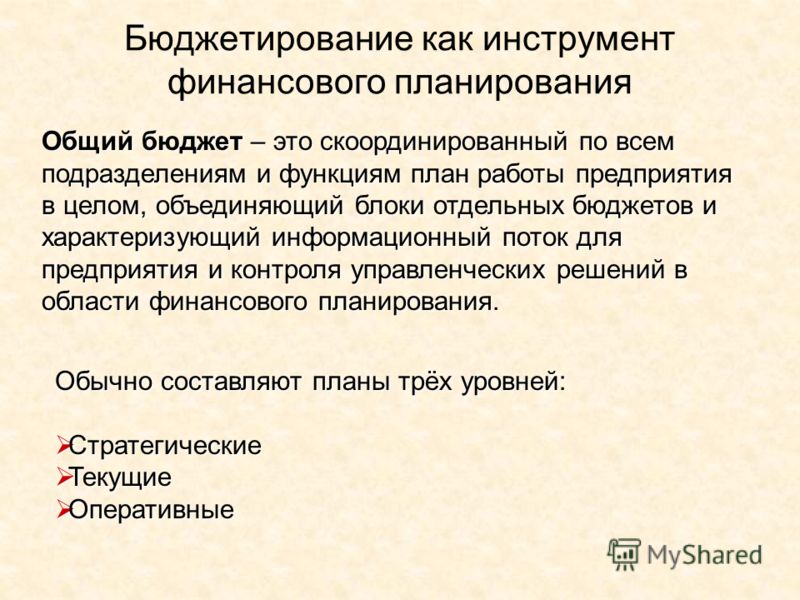

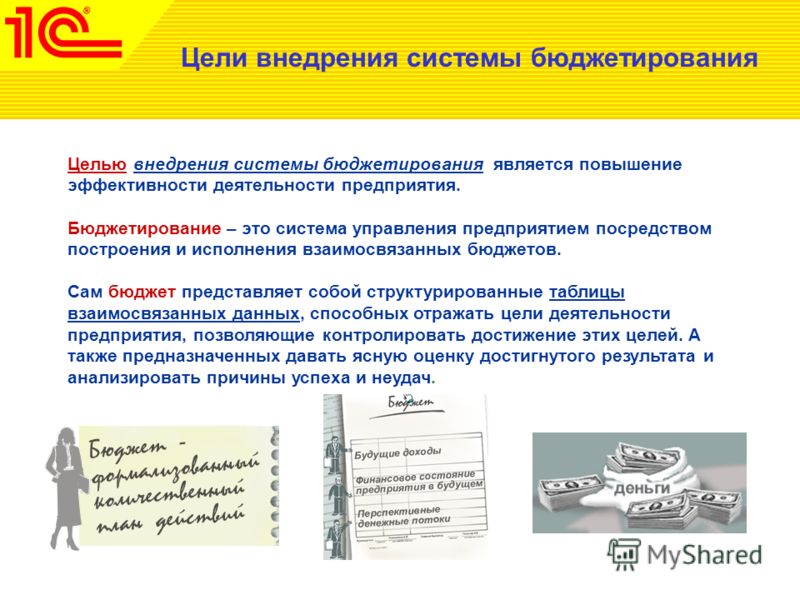

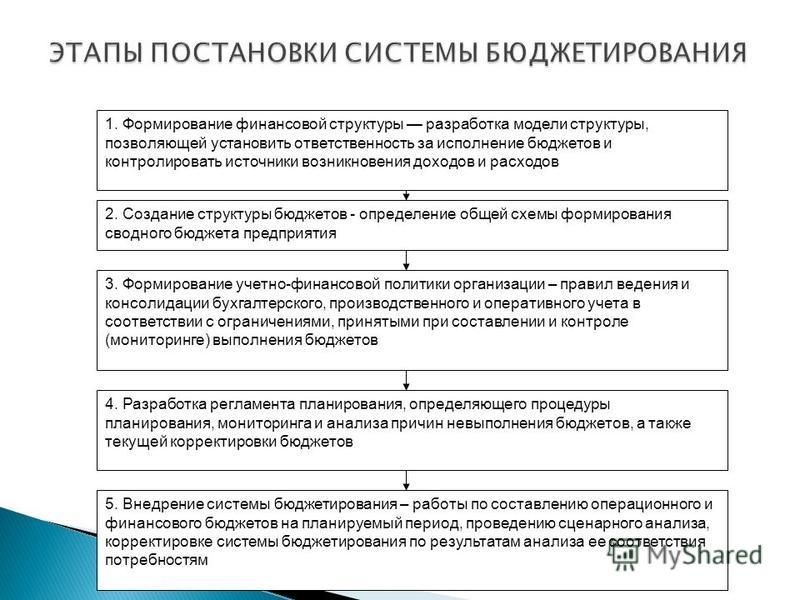

Бюджет компании представляет собой финансовый документ, который, как правило, объединяет оперативные (операционные) и финансовые планы работ по всем подразделениям и направлениям деятельности предприятия. Процесс бюджетирования включает подготовку, согласование и внесение корректировок в отдельные бюджеты с последующим формированием на их основе сводного бюджета компании.

Задачи бюджетирования

- определение объектов бюджетирования;

- операционное и финансовое планирование деятельности в соответствии с принятыми показателями развития;

- расчет показателей бюджета;

- определение требуемого объема денежных ресурсов, гарантирующих финансовую стабильность и платежеспособность компании;

- обоснование затрат и расходов компании;

- расчет уровня внутреннего и внешнего финансирования, определение необходимости привлечения дополнительных ресурсов;

- прогнозирование доходов и расходов организации;

- обеспечения координации и взаимодействия различных подразделений компании.

Формирование оперативного бюджета предполагает проведение количественной оценки доходов и расходов по каждому подразделению компании. Оперативный бюджет может включать в себя расчет бюджета продаж, производственного бюджета, бюджета производственных запасов, бюджета закупок, бюджета общепроизводственных расходов, бюджета трудовых затрат, бюджета коммерческих расходов, бюджета общих и административных расходов, а также прогнозного отчета о прибылях и убытках.

Финансовый бюджет

формируется в целях определения источников финансирования и способов их использования, и включает, бюджет капитальных затрат, бюджет денежных средств и прогнозный баланс.

Задачи казначейства

Бизнес-процессы казначейства призваны обеспечить финансирования основной и прочей деятельности предприятий в рамках установленных бюджетов, а именно:

- планирование и бюджетный контроль денежных потоков компании;

- предотвращение кассовых разрывов в денежных потоках;

- оптимизация и проведение платежей;

- выявление и размещение излишков ликвидных активов;

- уменьшение финансовых рисков;

- управление ликвидностью компании;

- контроль дебиторской и кредиторской задолженности;

- отслеживание и проведение взаимозачетов;

- планирование бюджета движения денежных средств.

Эффективность бюджетирования и казначейства:

- обеспечение и контроль достижения плановых финансовых и производственных показателей работы;

- повышение общей эффективности работы компании и целевого расходования денежных средств;

- своевременное выявление и контроль финансовых рисков;

- повышение гибкости и оперативности реагирования на изменяющиеся внешние и внутренние условия;

- достоверный анализ бюджетных отклонений;

- прогноз финансовых последствий принимаемых решений;

- распределение и делегирование ответственности за распоряжение бюджетом.

Эффективность бюджетирования и казначейства:

Оптимальная организация процессов бюджетирования и казначейства позволяет добиться следующих результатов:

- обеспечение и контроль достижения плановых финансовых и производственных показателей работы;

- повышение общей эффективности работы компании и целевого расходования денежных средств;

- своевременное выявление и контроль финансовых рисков;

- повышение гибкости и оперативности реагирования на изменяющиеся внешние и внутренние условия;

- достоверный анализ бюджетных отклонений;

- прогноз финансовых последствий принимаемых решений;

- распределение и делегирование ответственности за распоряжение бюджетом.

-

SAP BPC

Решение SAP BPC (Business Planning and Consolidation) позволяет формировать бюджеты, а также осуществлять планирование в разрезе различных бизнес-направлений, сегментов и подразделений.

-

SAP BI

Современная система для анализа и обработки корпоративной информации. Предназначена для предоставления доступа и анализа информации, содержащейся в различных системах или базах данных организаций. В качестве источников могут выступать любые информационные системы, бухгалтерские и финансовые программы, специализированные отраслевые решения, а также локальные источники (например, Excel или Access файлы).

-

SAP ERP

Уникальный комплекс решений для бизнеса, предлагающий широкую функциональность, полную интеграцию, неограниченную масштабируемость и простое взаимодействие в рамках сетевых инфраструктур ведения бизнеса.

-

Microsoft Dynamics AX

Microsoft Dynamics AX (Axapta)– многофункциональная ERP-система для управления ресурсами предприятия для средних и крупных компаний. Она охватывает все области менеджмента: производство и дистрибуцию, цепочки поставок и проекты, финансы и средства бизнес-анализа, взаимоотношения с клиентами и персоналом.

Свяжитесь с экспертами НОРБИТ по телефону +7 495 787-29-92 или оставьте свои координаты:

Как повысить эффективность бюджета с помощью управления знаниями

В среднем, исследования рынка и изучение конкурентов считаются одной из главных статей расходов на маркетинговые программы, на которые приходится 13,2% маркетинговых бюджетов. И это не без оснований; без понимания ваших клиентов на основе данных маловероятно, что вы сможете удовлетворить их потребности лучше, чем ваши конкуренты. Вы рискуете упустить ценные возможности или, что еще хуже, вложить ресурсы в неудачные инновации. Последнее случается чаще, чем вы думаете; 76% инновационных продуктов FMCG терпят неудачу в течение года.

Вы рискуете упустить ценные возможности или, что еще хуже, вложить ресурсы в неудачные инновации. Последнее случается чаще, чем вы думаете; 76% инновационных продуктов FMCG терпят неудачу в течение года.

Во времена экономической нестабильности вашим первоначальным побуждением может быть резкое сокращение расходов в этих областях. Однако сейчас не время для огульного сокращения расходов. Компании, которые вносят стратегические и точные корректировки в свои маркетинговые бюджеты, с большей вероятностью будут работать лучше как в краткосрочной, так и в долгосрочной перспективе. Кроме того, McKinsey прогнозирует, что недавние изменения в поведении потребителей сохранятся в ближайшие месяцы и что успех компаний будет зависеть от их способности предвидеть предстоящие вызовы.

Хотя ненужные расходы следует сократить, не менее важно тратить их с умом. Эффективное управление знаниями может помочь вам повысить эффективность бюджета, повысив ценность ваших исследований рынка. В этой статье мы объясним, как это сделать.

Большинство компаний знают больше, чем они думают, но это особенно верно для крупных международных компаний. Однако часто бывает так, что эти знания используются неэффективно. Вместо этого он ограничен одним рынком, скрыт на локальных файловых дисках или помечен таким образом, что его трудно найти. Это может привести к тому, что ваша компания будет тратить деньги на идеи, которые у нее уже есть.

Чтобы избежать ненужных расходов на ненужные исследования, важно постоянно быть в курсе того, что ваша компания знает о рынке, и вести активный учет того, что вы уже знаете.

Заказ более ценных исследований Когда вы покупаете исследование рынка, вы делаете это, исходя из предположения, что полученная информация создаст ценность для вашей компании. Но возвращаемая стоимость во многом зависит от качества самого исследования. Не проведя тщательного фонового исследования, вы рискуете задать неправильные вопросы и потенциально сделать выводы бесполезными.

Вот почему так важно тщательно изучить существующие исследования, чтобы выявить конкретные пробелы в знаниях или нюансы в предпочтениях потребителей. Задавая правильные вопросы, вы можете повысить ценность новых исследований, а также получить больше пользы от идей, которые у вас есть в настоящее время.

Удовлетворение растущих потребностей потребителейПредоставление каждому доступ к вашим знаниям о рынке имеет решающее значение для поддержания гибкости на организационном уровне. Как упоминалось ранее, способность быстро менять направление для создания продуктов и кампаний, которые постоянно удовлетворяют меняющиеся потребности потребителей, важна как никогда.

Например, недавнее исследование McKinsey показало, что от 30 до 40% потребителей пробовали новые бренды или продукты. Почти половина делает это, потому что их обычный выбор недоступен, а 19% выбирают более доступные варианты. Компании, которые не в состоянии предвидеть быстрые изменения потребительского спроса и предпочтений, рискуют потерять бизнес в пользу конкурентов, потеря, которая становится еще более дорогой в то время, когда на счету каждый доллар.

Трудно быть в курсе без правильных инструментов. Платформа управления знаниями, такая как Stravito, — один из лучших способов добиться эффективности бюджета. Благодаря таким функциям, как поиск с помощью искусственного интеллекта, загрузка с помощью перетаскивания и рекомендуемые коллекции, Stravito упрощает поиск и обмен информацией.

Оставаясь на вершине знаний рынка вашей компании, вы можете быть уверены, что не заказываете ненужные исследования, что вы получаете максимальную отдачу от проводимых исследований и что вы можете оперативно реагировать на потребности потребителей. В свою очередь, вы можете разумно распределить свой маркетинговый бюджет, чтобы помочь вашей компании успешно ориентироваться во времена экономической неопределенности.

5 факторов, которые необходимо учитывать при составлении бюджета проекта энергоэффективности

5 факторов, которые следует учитывать при составлении бюджета проекта энергоэффективности

Al Gaspari

Калифорнийские предприятия. Однако знать, как планировать расходы, может быть сложно, особенно когда учитываются внешние переменные, которые, как правило, упускаются из виду. Будьте уверены, что существует несколько доступных ресурсов, которые помогут владельцам бизнеса и менеджерам в Калифорнии составить бюджет по энергоэффективности, чтобы они могли избежать непредвиденных неудач.

Однако знать, как планировать расходы, может быть сложно, особенно когда учитываются внешние переменные, которые, как правило, упускаются из виду. Будьте уверены, что существует несколько доступных ресурсов, которые помогут владельцам бизнеса и менеджерам в Калифорнии составить бюджет по энергоэффективности, чтобы они могли избежать непредвиденных неудач.

Пять приведенных ниже вопросов являются ценной отправной точкой для предприятий, которые хотят знать, как финансировать мероприятия по энергосбережению. Когда владелец бизнеса или менеджер знает, какие варианты доступны, ему легче работать с подрядчиком, чтобы разработать простой и объективный план, обеспечивающий экономию энергии.

1. Знаю ли я базовые энергетические показатели моего бизнеса?

Точный базовый уровень энергопотребления учитывает количество энергии, используемой бизнесом в настоящее время. Это включает в себя энергию, которую бизнес использует в повседневной работе здания (внутренние факторы), и переменные, которые находятся вне контроля бизнеса, которые влияют на количество необходимой ему энергии, например, погода или изменения в тарифах на электроэнергию (внешние факторы). факторы).

факторы).

Предприятию и его подрядчику важно иметь четкое представление о текущем потреблении энергии зданием, потому что наличие текущего и точного базового уровня помогает владельцам и менеджерам бизнеса в Калифорнии планировать бюджет мер по энергосбережению и оценивать экономию. Владельцы бизнеса или менеджеры, которые не уверены в своем текущем потреблении энергии, могут обратиться к My Energy на pge.com. Этот онлайн-инструмент содержит ресурсы и информацию для определения исходного уровня.

После того, как предприятие получит информацию о фактическом потреблении энергии, оно может обсудить внутренние и внешние факторы со своим подрядчиком и представителем по работе с клиентами PG&E. Например, планирует ли компания добавлять или удалять оборудование или планирует увеличивать или уменьшать часы работы? Планируется ли повышение коммерческих тарифов на электроэнергию? Эти внутренние и внешние факторы необходимо принять во внимание, прежде чем можно будет делать какие-либо расчеты экономии.

2. Соответствуют ли сбережения расходу энергии в моем бизнесе?

Владельцы и менеджеры бизнеса в Калифорнии заслуживают того, чтобы знать, что расчеты по экономии энергии в их мерах по энергосбережению разумны и точны. Один из способов проверить целесообразность — изучить прогнозируемый процент экономии энергии. Большая часть экономии энергии обычно составляет от 10% до 30% годовых расходов на энергию, в зависимости от установленных мер.

Еще один способ обеспечить более точное составление бюджета и определить экономию – запросить у подрядчика примеры цен на аналогичные меры по энергосбережению. Подрядчики могут помочь предприятиям сократить дополнительные расходы, основываясь на своем опыте в области мер по энергосбережению и оборудования. Например, правильное отопление, вентиляция и кондиционирование воздуха (HVAC) являются ключом к поддержанию комфортной, здоровой и продуктивной рабочей среды, поскольку на эти системы приходится 40% электроэнергии, используемой в коммерческих зданиях. 1

1

Подрядчики могут помочь владельцам бизнеса и менеджерам определить наилучшие решения для своего предприятия. Доступно множество вариантов, поэтому обязательно обратитесь к подрядчику за советом и узнайте его внутреннюю практику, чтобы обеспечить точные расчеты экономии. Business Energy Checkup внутри My Energy — еще один полезный ресурс, который использует энергопотребление бизнеса для предоставления индивидуальных рекомендаций по энергосбережению.

3. Должен ли я привлекать третью сторону для проверки мер по энергосбережению?

Независимая проверка может гарантировать, что расчеты экономии предприятия являются правильными. Если сторонний обзор недоступен, компании должны спросить своего подрядчика, каков внутренний процесс расчета экономии, например, использование профессионального инженера. Обзоры должны соответствовать размеру проекта. Хотя эти обзоры могут не гарантировать энергосбережения, знание того, что расчеты были выполнены в соответствии с отраслевыми стандартами, может обеспечить более высокий уровень уверенности в отношении бюджетирования энергоэффективности и ожидаемой экономии за счет мер по энергосбережению предприятия.

4. Какова окупаемость моего проекта и как она влияет на мой бюджет?

Меры по энергосбережению приведут к прогнозируемой экономии, которая компенсирует связанные с этим затраты на установку. Количество лет, которое требуется для того, чтобы долларовая стоимость прогнозируемой экономии энергии окупила установленную стоимость установки, часто называют окупаемостью проекта. Как только проект достигнет своей «окупаемости», бизнес осуществит экономию энергии на оставшуюся часть срока действия меры по энергосбережению прямо в чистую прибыль.

Некоторые проекты предлагают более высокую окупаемость, чем другие. Например, проекты освещения, как правило, обеспечивают более быструю окупаемость, чем проекты HVAC. По этой причине крупные потребители энергии узнали, что объединение этих мер в один проект может быть рентабельным.

Проблема для владельцев бизнеса заключается в том, что они должны финансировать установку мер по энергосбережению, когда они будут установлены, но они осознают преимущества экономии энергии в будущих периодах. Экономия энергии приводит к сокращению эксплуатационных расходов, в то время как установка мер по энергосбережению обычно считается капитальным вложением. Возникающая в результате бюджетная проблема может привести к тому, что предприятиям будет сложно делать разумные инвестиции в меры по энергосбережению.

Экономия энергии приводит к сокращению эксплуатационных расходов, в то время как установка мер по энергосбережению обычно считается капитальным вложением. Возникающая в результате бюджетная проблема может привести к тому, что предприятиям будет сложно делать разумные инвестиции в меры по энергосбережению.

5. Какие у меня есть варианты финансирования энергоэффективности?

Хорошей новостью является то, что владельцы бизнеса и менеджеры могут выбирать из нескольких вариантов бюджетирования энергоэффективности. Выбор правильного варианта для любого бизнеса зависит от его финансовых потребностей, целей, сроков установки, размера проекта, приемлемых условий кредита и других факторов. Некоторые варианты финансирования включают:

- Кредиты , полученные через финансовые учреждения, которые могут предложить до 100% финансирования, с различными сроками окупаемости и процентными ставками.

- Чистая энергия с оценкой имущества (PACE) кредиты, доступные через финансовые учреждения.

- Ссуды через лизинговые компании обычно предлагаются для проекта по замене крупного оборудования.

- Соглашения об энергосбережении (ESA), , которые представляют собой контракты, позволяющие рассматривать энергоэффективность как услугу, за которую владельцы зданий платят за счет экономии.

- Соглашения об управляемом энергосбережении (MESA), , которые предусматривают продажу энергосбережения как услуги.

- Финансирование через PG&E, Беспроцентные кредиты на сумму от 5 000 до 100 000 долларов США, ежемесячно выплачиваемые через энергетический отчет PG&E.

Наиболее эффективным типом проекта по энергосбережению является тот, который соответствует бюджету предприятия и реализуется. Вот почему важно работать с подрядчиком, который разработает план постоянного энергосбережения для компании. Чтобы узнать больше о бюджетировании энергоэффективности и вариантах финансирования, загрузите «Инсайдерское руководство по финансированию проектов энергоэффективности» с сайта PG&E.