Индикатор №6 «Номинальная безрисковая ставка доходности в Российской Федерации для среднесрочных инвестиций»

Информация о результатах опросов по периодам

| Период | /*td>Среднее значение*/?>Эксперты |

| Текущий период | /*td>—*/?>0 |

| 08.09.2022 — 08.10.2022 | /*td>0*/?>0 |

| 08.08.2022 — 08.09.2022 | /*td>0*/?>0 |

| 08.07.2022 — 08.08.2022 | /*td>0*/?>0 |

| 08.06.2022 — 08.07.2022 | /*td>0*/?>0 |

| 08.05.2022 — 08.06.2022 | /*td>0*/?>0 |

08. 04.2022 — 08.05.2022 04.2022 — 08.05.2022 | 0 |

| 08.03.2022 — 08.04.2022 | /*td>0*/?>0 |

| 08.02.2022 — 08.03.2022 | /*td>0*/?>0 |

| 08.01.2022 — 08.02.2022 | /*td>0*/?>0 |

| 08.12.2021 — 08.01.2022 | /*td>0*/?>0 |

| 08.11.2021 — 08.12.2021 | /*td>0*/?>0 |

| 08.10.2021 — 08.11.2021 | /*td>0*/?>0 |

| 08.09.2021 — 08.10.2021 | /*td>0*/?>0 |

08. 08.2021 — 08.09.2021 08.2021 — 08.09.2021 | /*td>0*/?>0 |

| 08.07.2021 — 08.08.2021 | /*td>0*/?>0 |

| 08.06.2021 — 08.07.2021 | /*td>0*/?>0 |

| 08.05.2021 — 08.06.2021 | /*td>0*/?>0 |

| 08.04.2021 — 08.05.2021 | /*td>0*/?>0 |

| 08.03.2021 — 08.04.2021 | /*td>0*/?>0 |

| 08.02.2021 — 08.03.2021 | 0 |

| 08.01.2021 — 08.02.2021 | /*td>0*/?>0 |

08. 12.2020 — 08.01.2021 12.2020 — 08.01.2021 | /*td>0*/?>0 |

| 08.11.2020 — 08.12.2020 | /*td>0*/?>0 |

| 08.10.2020 — 08.11.2020 | /*td>0*/?>0 |

| 08.09.2020 — 08.10.2020 | /*td>0*/?>0 |

| 08.08.2020 — 08.09.2020 | /*td>0*/?>0 |

| 08.07.2020 — 08.08.2020 | /*td>0*/?>0 |

| 08.06.2020 — 08.07.2020 | /*td>0*/?>0 |

| 08.05.2020 — 08.06.2020 | /*td>0*/?>0 |

08. 04.2020 — 08.05.2020 04.2020 — 08.05.2020 | /*td>0*/?>0 |

| 08.03.2020 — 08.04.2020 | /*td>0*/?>0 |

| 08.02.2020 — 08.03.2020 | /*td>0*/?>0 |

| 08.01.2020 — 08.02.2020 | /*td>0*/?>0 |

| 08.12.2019 — 08.01.2020 | /*td>0*/?>|

| 08.11.2019 — 08.12.2019 | /*td>0*/?>0 |

| 08.10.2019 — 08.11.2019 | /*td>0*/?>0 |

| 08.09.2019 — 08.10.2019 | /*td>0*/?>0 |

08. 08.2019 — 08.09.2019 08.2019 — 08.09.2019 | /*td>0*/?>0 |

| 08.07.2019 — 08.08.2019 | /*td>0*/?>0 |

| 08.06.2019 — 08.07.2019 | /*td>0*/?>0 |

| 08.05.2019 — 08.06.2019 | /*td>0*/?>0 |

| 08.04.2019 — 08.05.2019 | /*td>0*/?>0 |

| 08.03.2019 — 08.04.2019 | /*td>0*/?>0 |

| 08.02.2019 — 08.03.2019 | /*td>0*/?>0 |

| 08.01.2019 — 08.02.2019 | /*td>0*/?>0 |

08. 12.2018 — 08.01.2019 12.2018 — 08.01.2019 | /*td>0*/?>0 |

| 08.11.2018 — 08.12.2018 | /*td>0*/?>0 |

| 08.10.2018 — 08.11.2018 | /*td>0*/?>|

| 08.09.2018 — 08.10.2018 | /*td>0*/?>0 |

| 08.08.2018 — 08.09.2018 | /*td>0*/?>0 |

| 08.07.2018 — 08.08.2018 | /*td>0*/?>0 |

| 08.06.2018 — 08.07.2018 | /*td>0*/?>0 |

| 08.05.2018 — 08.06.2018 | /*td>0*/?>0 |

08. 04.2018 — 08.05.2018 04.2018 — 08.05.2018 | /*td>0*/?>0 |

| 08.03.2018 — 08.04.2018 | /*td>0*/?>0 |

| 08.02.2018 — 08.03.2018 | /*td>0*/?>0 |

| 08.01.2018 — 08.02.2018 | /*td>0*/?>0 |

| 08.12.2017 — 08.01.2018 | /*td>0*/?>0 |

| 08.11.2017 — 08.12.2017 | /*td>0*/?>0 |

| 08.10.2017 — 08.11.2017 | /*td>0*/?>0 |

| 08.09.2017 — 08.10.2017 | /*td>0*/?>0 |

08. 08.2017 — 08.09.2017 08.2017 — 08.09.2017 | /*td>0*/?>0 |

| 08.07.2017 — 08.08.2017 | /*td>0*/?>0 |

| 08.06.2017 — 08.07.2017 | /*td>0*/?>0 |

| 08.05.2017 — 08.06.2017 | /*td>0*/?>0 |

| 08.04.2017 — 08.05.2017 | /*td>0*/?>0 |

| 08.03.2017 — 08.04.2017 | /*td>0*/?>0 |

| 08.02.2017 — 08.03.2017 | /*td>0*/?>0 |

| 08.01.2017 — 08.02.2017 | /*td>0*/?>0 |

08. 12.2016 — 08.01.2017 12.2016 — 08.01.2017 | /*td>0*/?>0 |

| 08.11.2016 — 08.12.2016 | /*td>0*/?>0 |

| 08.10.2016 — 08.11.2016 | /*td>0*/?>0 |

| 08.09.2016 — 08.10.2016 | /*td>0*/?>0 |

| 08.08.2016 — 08.09.2016 | /*td>0*/?>0 |

| 08.07.2016 — 08.08.2016 | /*td>0*/?>0 |

| 08.06.2016 — 08.07.2016 | /*td>0*/?>0 |

| 08.05.2016 — 08.06.2016 | /*td>0*/?>|

08. 04.2016 — 08.05.2016 04.2016 — 08.05.2016 | /*td>0*/?>0 |

| 08.03.2016 — 08.04.2016 | /*td>0*/?>0 |

| 08.02.2016 — 08.03.2016 | /*td>0*/?>0 |

| 08.01.2016 — 08.02.2016 | /*td>0*/?>0 |

| 08.12.2015 — 08.01.2016 | /*td>0*/?>0 |

| 08.11.2015 — 08.12.2015 | /*td>0*/?>0 |

| 08.10.2015 — 08.11.2015 | /*td>0*/?>0 |

| 08.09.2015 — 08.10.2015 | /*td>0*/?>0 |

08. 08.2015 — 08.09.2015 08.2015 — 08.09.2015 | /*td>0*/?>0 |

| 08.07.2015 — 08.08.2015 | /*td>0*/?>0 |

| 08.06.2015 — 08.07.2015 | /*td>0*/?>0 |

| 08.05.2015 — 08.06.2015 | /*td>0*/?>0 |

| 08.04.2015 — 08.05.2015 | /*td>0*/?>0 |

| 08.03.2015 — 08.04.2015 | /*td>0*/?>0 |

| 08.02.2015 — 08.03.2015 | /*td>0*/?>0 |

| 08.01.2015 — 08.02.2015 | /*td>0*/?>0 |

08. 12.2014 — 08.01.2015 12.2014 — 08.01.2015 | /*td>0*/?>0 |

| 08.11.2014 — 08.12.2014 | /*td>0*/?>0 |

| 08.10.2014 — 08.11.2014 | /*td>0*/?>0 |

| 08.09.2014 — 08.10.2014 | /*td>0*/?>0 |

| 08.08.2014 — 08.09.2014 | /*td>0*/?>0 |

| 08.07.2014 — 08.08.2014 | /*td>0*/?>0 |

| 08.06.2014 — 08.07.2014 | /*td>0*/?>0 |

| 08.05.2014 — 08.06.2014 | /*td>0*/?>0 |

08. 04.2014 — 08.05.2014 04.2014 — 08.05.2014 | /*td>0*/?>0 |

| 08.03.2014 — 08.04.2014 | /*td>0*/?>0 |

| 08.02.2014 — 08.03.2014 | /*td>0*/?>0 |

| 08.01.2014 — 08.02.2014 | /*td>0*/?>0 |

| 08.12.2013 — 08.01.2014 | /*td>0*/?>0 |

| 08.11.2013 — 08.12.2013 | /*td>0*/?>0 |

| 08.10.2013 — 08.11.2013 | /*td>0*/?>0 |

| 08.09.2013 — 08.10.2013 | /*td>0*/?>0 |

08. 08.2013 — 08.09.2013 08.2013 — 08.09.2013 | /*td>0*/?>0 |

| 08.07.2013 — 08.08.2013 | /*td>0*/?>0 |

| 08.06.2013 — 08.07.2013 | /*td>0*/?>0 |

| 08.05.2013 — 08.06.2013 | /*td>0*/?>0 |

| 08.04.2013 — 08.05.2013 | /*td>0*/?>0 |

| 08.03.2013 — 08.04.2013 | /*td>0*/?>0 |

| 08.02.2013 — 08.03.2013 | /*td>0*/?>0 |

| 08.01.2013 — 08.02.2013 | /*td>0*/?>0 |

08. 12.2012 — 08.01.2013 12.2012 — 08.01.2013 | /*td>0*/?>0 |

| 08.11.2012 — 08.12.2012 | /*td>0*/?>0 |

| 08.10.2012 — 08.11.2012 | /*td>0*/?>0 |

| 08.09.2012 — 08.10.2012 | /*td>0*/?>0 |

| 08.08.2012 — 08.09.2012 | /*td>0*/?>0 |

| 08.07.2012 — 08.08.2012 | /*td>0*/?>0 |

| 08.06.2012 — 08.07.2012 | /*td>0*/?>0 |

| 31.03.2012 — 01.05.2012 | /*td>224.25*/?>4 |

29. 02.2012 — 29.03.2012 02.2012 — 29.03.2012 | /*td>5.87*/?>4 |

Для отображения информации об экспертах, принявших участие в опросе, и просмотра экспертных оценок рассматриваемой величины за определенный период перейдите по соответствующей ссылке в столбце «Период».

Conomy — умные инвестиции | Conomy

Conomy.Подкаст: почему индекс доллара не пойдет вниз

Conomy

22 Октября 2022

По мнению многих информационно-аналитических ресурсов, индекс доллара достиг своего максимума. Они рисуют графички и своё видение того, почему мы пойдём вниз. Но эти люди совершенно забывают, что…

Стал ли ФудТех Яндекса монополистом

Сергей Рыжков

19 Октября 2022

В сентябре Yandex значительно усилил свой ФудТех, получив 100% долю в Delivery Club. Стал ли он после этого монополистом? Давайте разбираться. О рынке ФудТех Яндекса и Delivery Club доставляют как…

Акции 3М | Создатель скотча и липких стикеров Post-it | Изобретения и разработки от лучших ученых

Market Power

19 Октября 2022

3М – глобальный изобретатель, который занимается разработками всего на свете. Изобретения 3М используются повсеместно – в промышленности, в медицине, в быту. В компании трудятся лучшие ученые из…

Изобретения 3М используются повсеместно – в промышленности, в медицине, в быту. В компании трудятся лучшие ученые из…

«Красный Октябрь»: оценка компании и потенциал акций

Сергей Рыжков

13 Октября 2022

Продолжаем разбор сектора пищевой промышленности, сегодня на очереди производитель кондитерских изделий Красный Октябрь. За последние 10 лет котировки компании особо не выросли, может быть в этом…

Conomy.Подкаст: долговой пузырь и дно рынка США

Conomy

12 Октября 2022

Великий долговой кризис, именно так будут в учебниках истории называть текущий финансовый коллапс. Если раньше адекватным прогнозом представлялось падение главного американского индекса S&P500 до…

| Компания | Тикер | Цена последней сделки | Изменение | Потенциал |

|---|

«Норильский никель» опубликовал операционный отчет за 3 квартал 2022 года

25 Октября 2022

Conomy

Основной упор идет на восстановление и стабилизацию добычи после аварии на Норильской обогатительной фабрике. Производство никеля выросло на 22% квартал к кварталу. Рост произошел на фоне…

Производство никеля выросло на 22% квартал к кварталу. Рост произошел на фоне…

СПБ Биржа переведёт часть иностранных ценных бумаг на торговые счета

24 Октября 2022

Conomy

31 октября биржа разблокирует ценные бумаги на 312 млн $. Инвесторы смогут продать часть акций, которые оказались заблокированы после 31 мая. Как это стало возможным? Изначально блокировка произошла…

События предстоящей недели (24 — 30 октября 2022 года)

21 Октября 2022

Conomy

Собрание акционеров проведет ОМЗ. Понедельник, 24 октября ПАО Лензолото закроет реестр акционеров для участия во внеочередном собрании, которое состоится 16 ноября. На повестке дня вопрос выплаты…

ПАО «РусГидро» — производственные результаты за 9 мес. 2022 года

21 Октября 2022

Conomy

Выработка электроэнергии с учетом Богучанской ГЭС составила 103,8 млрд кВтч, что на 4,72% ниже показателей аналогичного периода прошлого года. (108,942 млрд кВтч). Несмотря на то, что выработка на. ..

..

Новый сезон отчетностей на американском рынке

19 Октября 2022

Conomy

Сезон отчётностей начался очень радужно. Американский фондовый рынок с великим радушием принял отчёты банковского сектора. Позитив основной в том, что фактические результаты превзошли прогнозы…

Гайд по фондовым индексам мира: что это, как считаются и для чего нужны

Ростислав Киндратышин

21 Октября 2022

Фондовый или биржевой индекс — показатель, который рассчитывается на основе котировок выбранных финансовых инструментов: акций, облигаций и др. При составлении индекса бумаги могут подбираться по…

ЦФА: цифровые финансовые активы

Даниил Курицин

8 Сентября 2022

В последнее время выходит все больше новостей о ЦФА: Сбербанк предоставит доступ физлицам к своей платформе ЦФА до конца года; Мосбиржа хочет выпустить ЦФА до конца года; К концу года любой желающий…

Калькулятор FIRE: когда наступит ранняя пенсия?

Даниил Курицин

1 Сентября 2022

Для чего люди инвестируют? Цели разные: накопить на квартиру, машину, оставить наследство, прожить вторую половину своей жизни на пассивный доход. Я как раз преследую последнюю цель. Хотелось бы,…

Я как раз преследую последнюю цель. Хотелось бы,…

Золото: как инвестировать в 2022 году

Даниил Курицин

30 Августа 2022

В долларах цена золота упала на 15% с недавних максимумов, в рублях более чем в 2 раза. Полезно держать золото в портфеле в период, когда все говорят о потенциальном ослаблении рубля. В этом видео мы…

Инвестиции: гайд по способам вложить деньги

Даниил Курицин

14 Июня 2022

В данной статье мы объединим наши накопленные знания и уже написанные материалы о способах сбережения и инвестирования средств. Наша страна оказалась в экстраординарной ситуации, теперь прежде чем…

Conomy — сервис для принятия быстрых и обоснованных инвестиционных решений.

Он делает анализ и экспресс-оценку инвестиционной привлекательности акций российских компаний, допущенных к торгам на ФБ ММВБ, помогает формировать портфель и управлять им.

Используется как инструмент поддержки принятия решений инвестиционными аналитиками, частными и корпоративными инвесторами.

Мы обрабатываем максимум статистической и текстовой информации, которая позволяет сделать вывод о функционировании бизнеса компаний-эмитентов и на их основании даем оценку их ценных бумаг. Полученные потенциалы акций позволяют оценить, насколько рыночная оценка отличается от фундаментальной.

Кроме того, мы предоставляем свою платформу для сторонних аналитиков, чтобы вы могли увидеть точку зрения, альтернативную нашей.

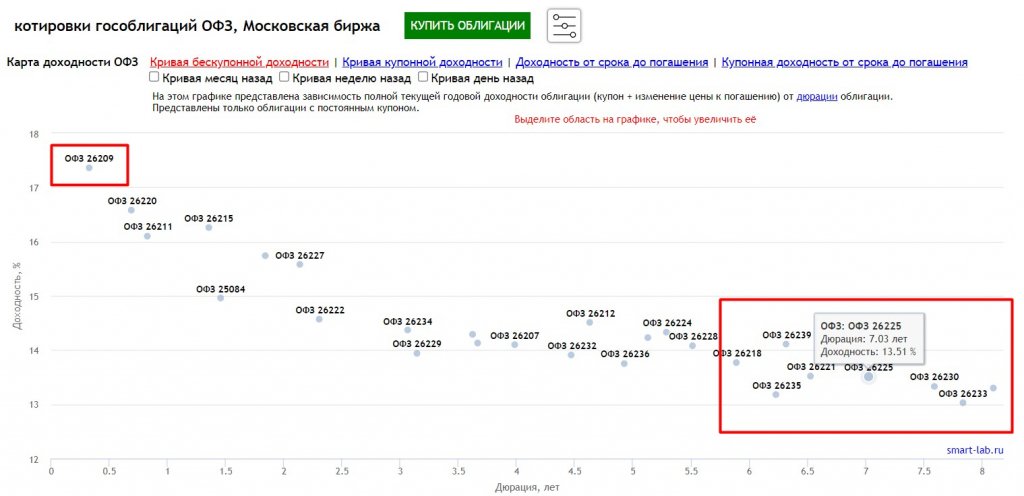

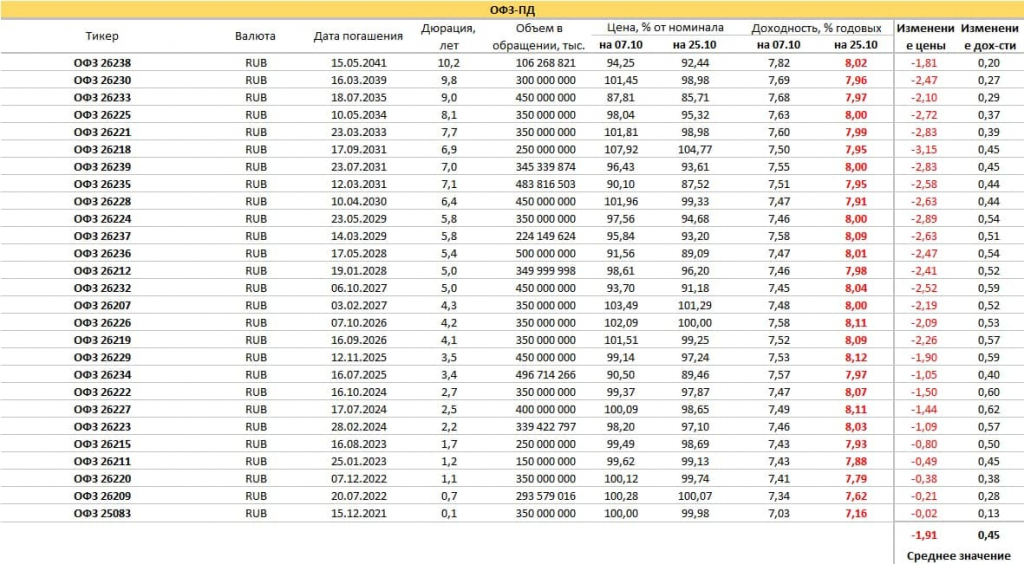

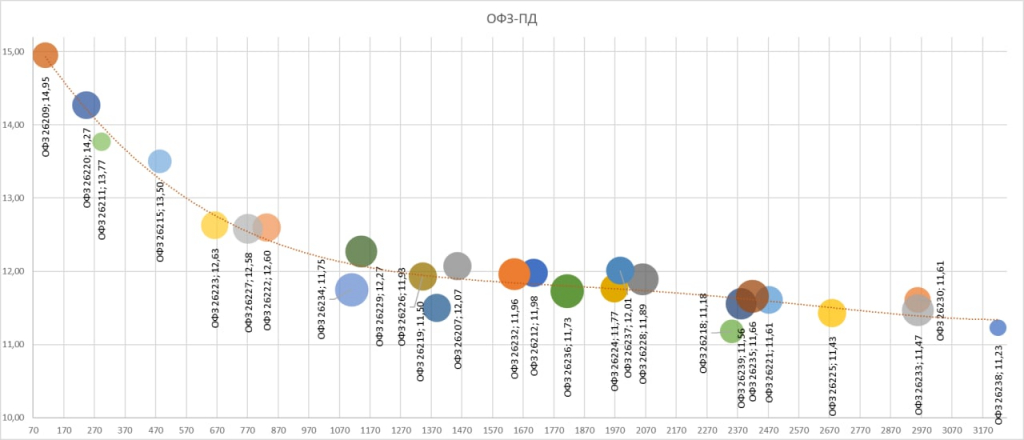

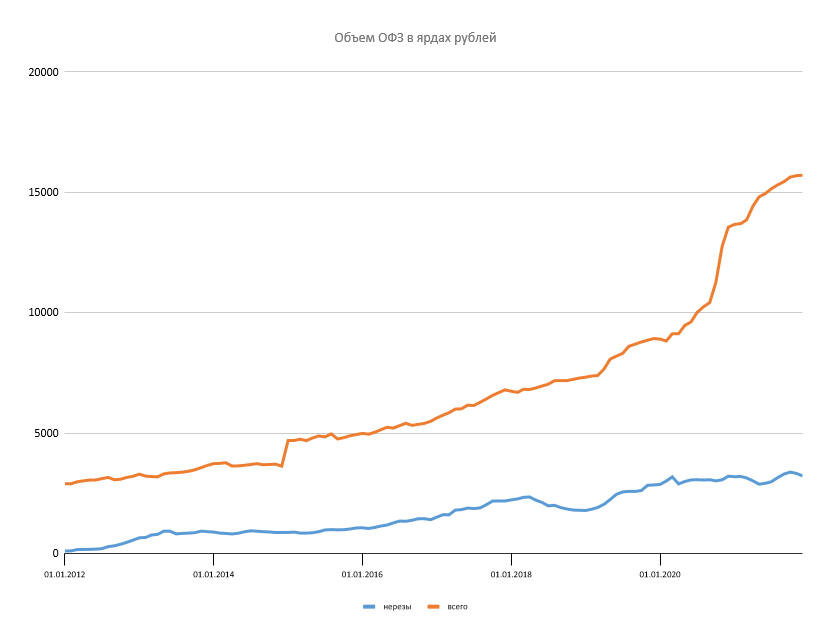

Россия будет предлагать только новые серии ОФЗ после санкций США

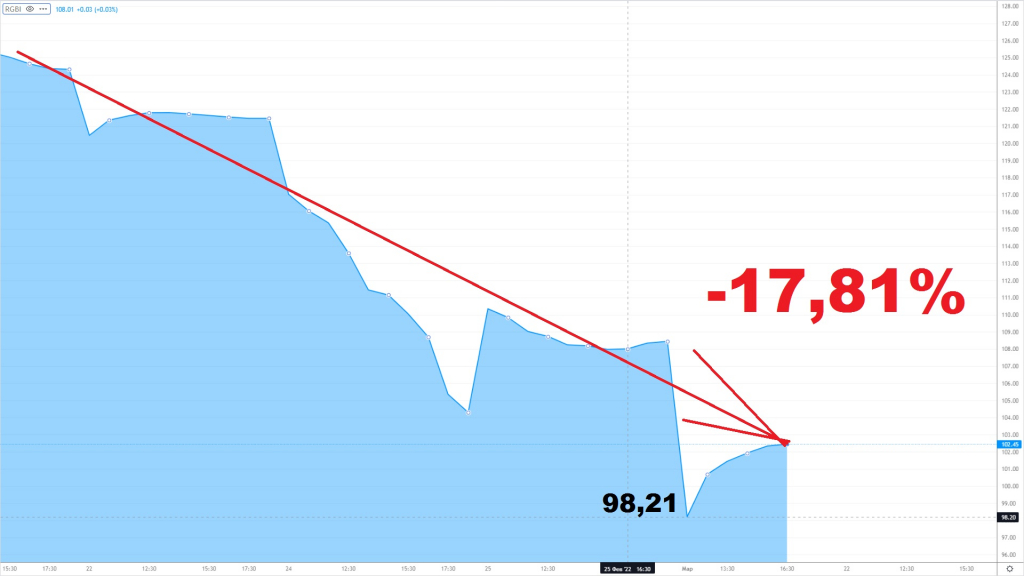

МОСКВА, 23 фев (Рейтер) — Россия будет предлагать только новые серии ОФЗ и прекратит предлагать существующие серии долговых обязательств, сообщило в среду Минфин после того, как США Государства запретили покупать российские государственные облигации, выпущенные после 1 марта.

Во вторник правительство США ввело ограничения на торговлю российским государственным долгом в попытке наказать Москву за обострение конфликта с Украиной, расширив действующие санкции на покупку российского долга до вторичный рынок. читать дальше

читать дальше

В связи с новыми санкциями Минфин России заявил, что с 22 февраля будет размещать только новые серии ОФЗ и прекратит размещение ОФЗ, зарегистрированных до этой даты.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Решение принято «в целях снижения рисков принудительной продажи обращающихся государственных ценных бумаг отдельными категориями иностранных инвесторов», — говорится в сообщении министерства.

Новые санкции не запретили американским организациям владеть ранее приобретенными российскими ОФЗ.

Министерство заявило, что проявляет гибкость в отношении заимствований, поскольку у него достаточно свободных средств в размере более 4,5 трлн рублей (56,7 млрд долларов США) на его казначейском счете, что более чем вдвое превышает план чистых заимствований на 2022 год.

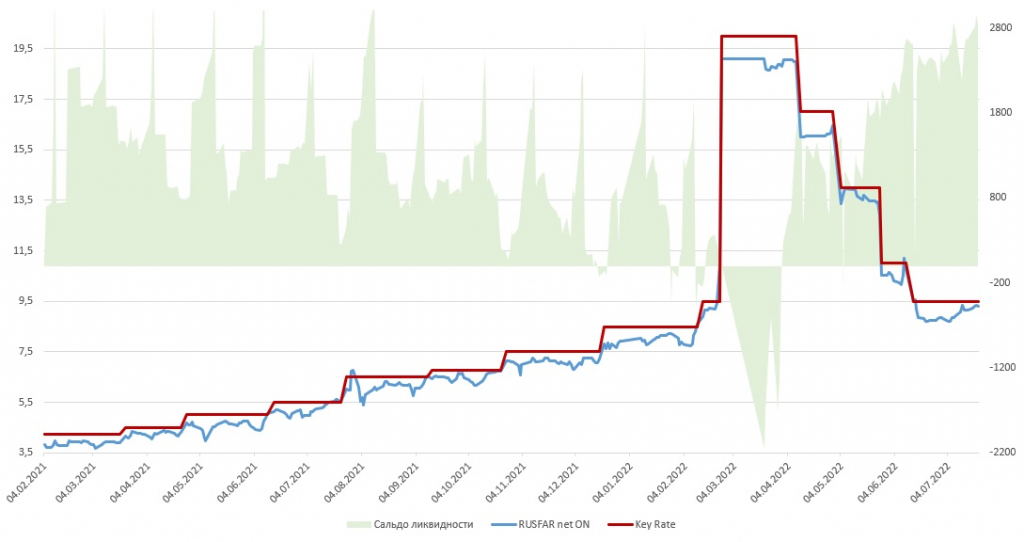

Российские ОФЗ еще больше упали после санкций, при этом доходность 10-летних ОФЗ, которая движется обратно пропорционально ценам, достигла самого высокого уровня с начала 2016 года. берет кредиты и имеет рекордно высокий профицит счета текущих операций благодаря высоким ценам на нефть и газ, которые являются его основным экспортным товаром.

Министерство финансов отменило еженедельные аукционы по размещению ОФЗ на этой неделе, так как российский рынок пострадал от решения президента Владимира Путина признать две самопровозглашенные области на востоке Украины, что было осуждено большинством стран.

В среду министерство финансов заявило, что изучит рыночную ситуацию при принятии решения о возобновлении аукционов и, как правило, будет предлагать больше инструментов с более короткими сроками погашения и, следовательно, с меньшим процентным риском.

Облигации ОФЗ раньше были популярны среди иностранных инвесторов из-за их относительно высокой доходности, но нерезиденты сократили вложения в Россию в последние месяцы по мере роста геополитической напряженности.

Финансовым учреждениям США уже запретили покупать российские суверенные облигации, деноминированные в рублях, непосредственно в России, в дополнение к санкциям, запрещающим им покупать нерублевые суверенные облигации.

Министерство финансов заявило, что отслеживает ситуацию на финансовом рынке совместно с центральным банком, добавив, что они оба готовы принять дополнительные меры для укрепления финансовой стабильности.

Центральный банк заявил, что готов принять все необходимые меры для поддержки финансовой стабильности, так как российские активы были уничтожены после того, как Путин приказал ввести войска в два сепаратистских региона Украины. читать дальше

($1 = 79,4140 рублей)

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Репортаж Андрея Остроуха; дополнительный репортаж Александра Морского и Дарьи Корсунской; Под редакцией Марка Хайнриха

Наши стандарты: Принципы доверия Thomson Reuters.

bne IntelliNews — Российский рынок ОФЗ находится под угрозой санкций , одного из самых надежных и высокодоходных инструментов с фиксированным доходом в мире. Угроза новых санкций сохраняется, но в последние недели трейдеры с облигациями скупали ОФЗ в рекордных объемах. Игра изменилась.

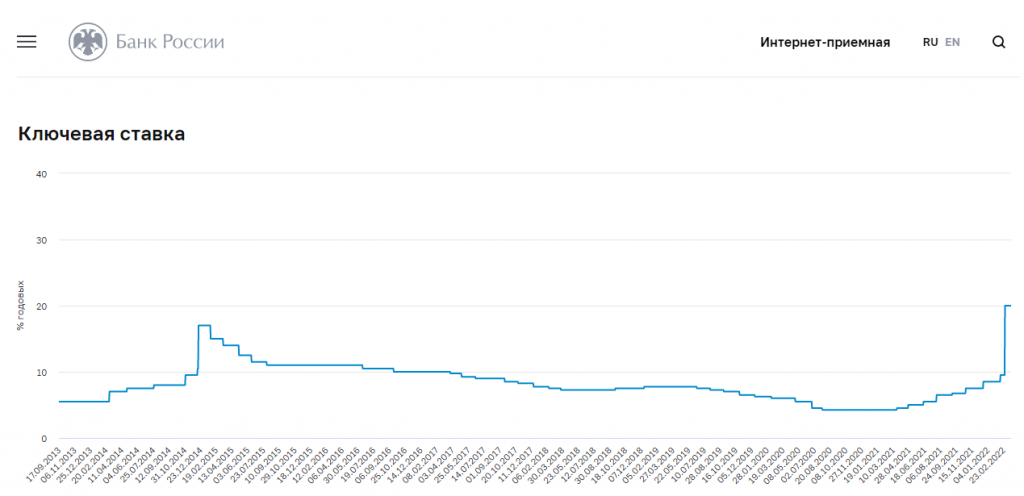

С тех пор, как в 2008 году разразился глобальный финансовый кризис и центральные банки по всему миру снизили процентные ставки почти до нуля, жадные до дохода торговцы облигациями рыщут по всему миру в поисках активов с фиксированным доходом, которые приносят достойную прибыль. Это было непросто, поскольку единственные облигации с высокой доходностью также очень рискованны. В России не так. Для торговцев облигациями санкции были благом, повышая доходность, в то время как риск дефолта из-за обычной причины, по которой у государства заканчиваются деньги, чрезвычайно низок. Ставка теперь полностью сделана на то, будут ли США нацелены на владение ОФЗ в рамках расширенного режима санкций.

Во время своего недавнего обращения к нации президент России Владимир Путин хвастался, что впервые в истории Россия может погасить свой долг доллар за долларом наличными. Несмотря на несколько экономических кризисов за последнее десятилетие и вялый экономический рост, России удалось восстановить свои валютные резервы, которые на конец января составляли 476 миллиардов долларов, что является третьим по величине резервом в мире.

Несмотря на несколько экономических кризисов за последнее десятилетие и вялый экономический рост, России удалось восстановить свои валютные резервы, которые на конец января составляли 476 миллиардов долларов, что является третьим по величине резервом в мире.

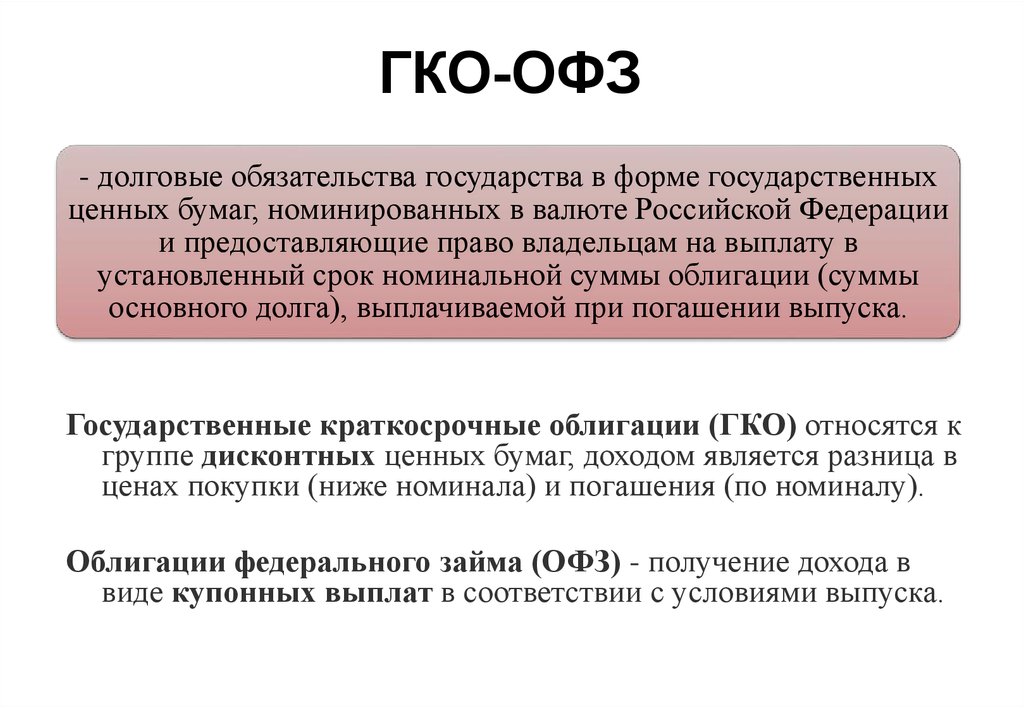

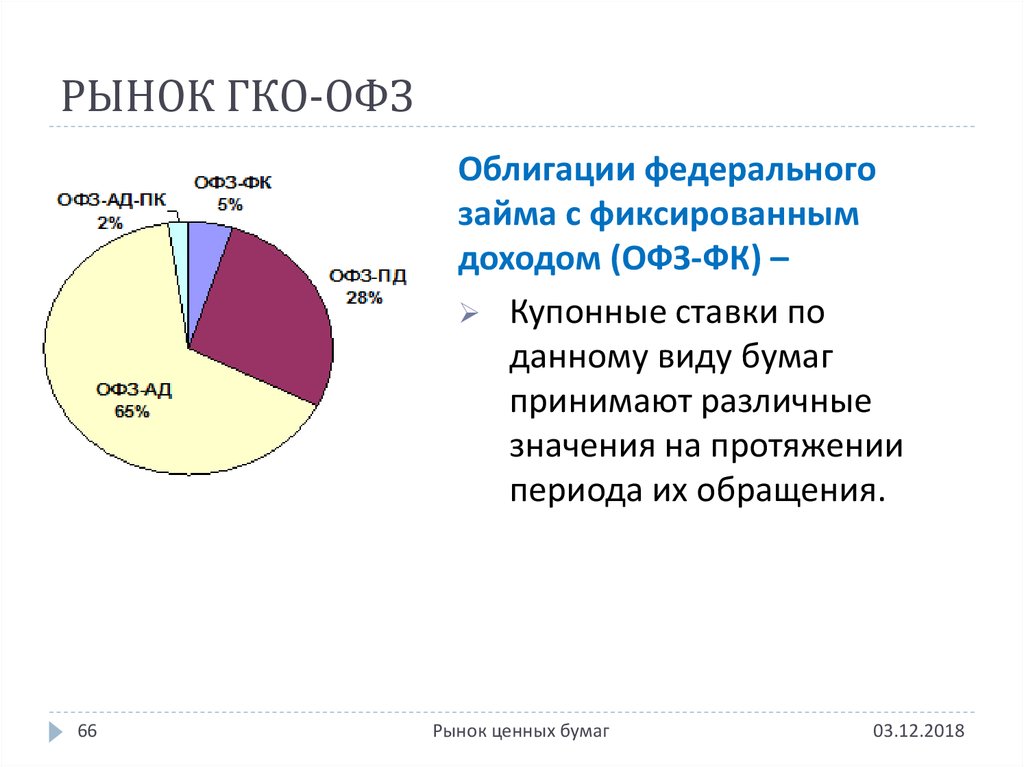

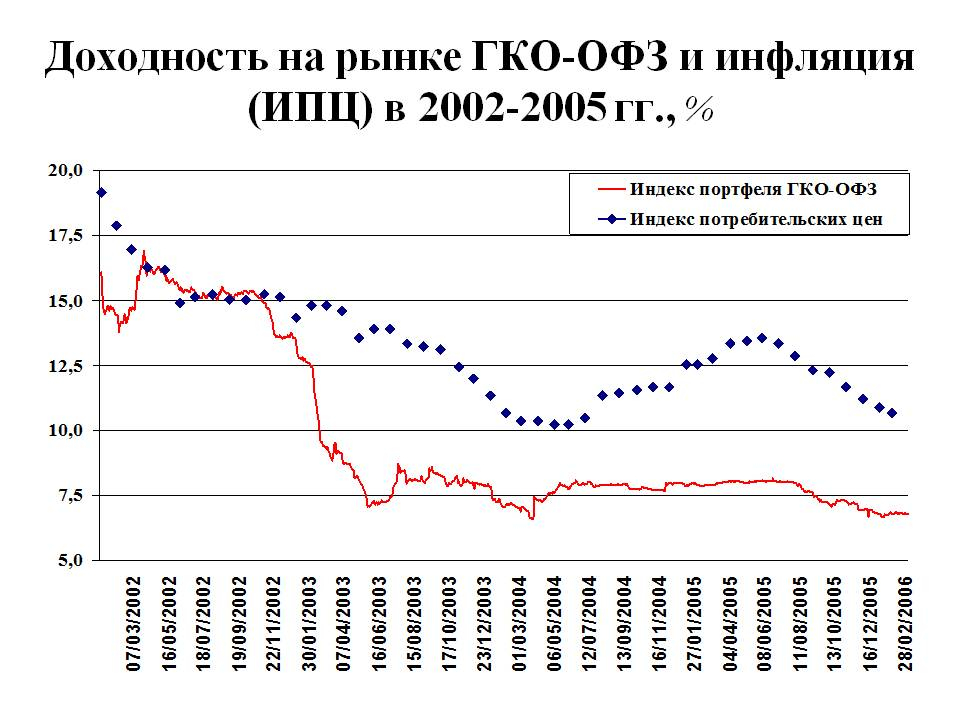

Россия никогда не нарушала свои обязательства, и даже во время финансового краха 1998 года она реструктурировала свои ГКО-облигации, предшественницу ОФЗ, отсрочив платеж на пять лет, а не допустив полного дефолта по ним.

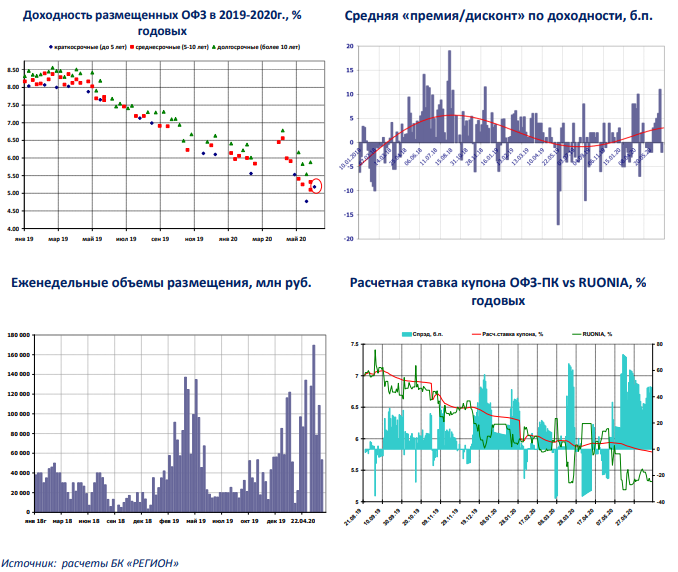

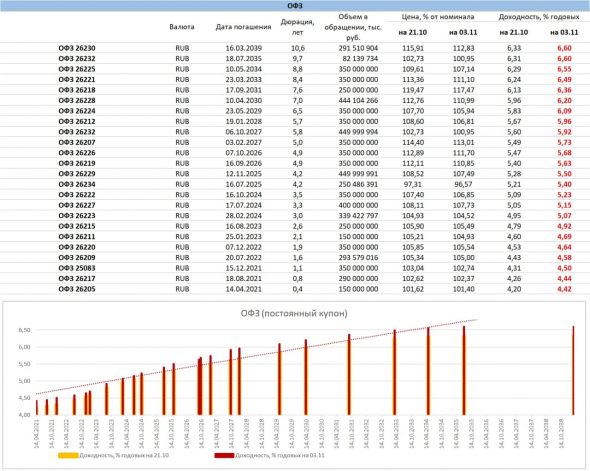

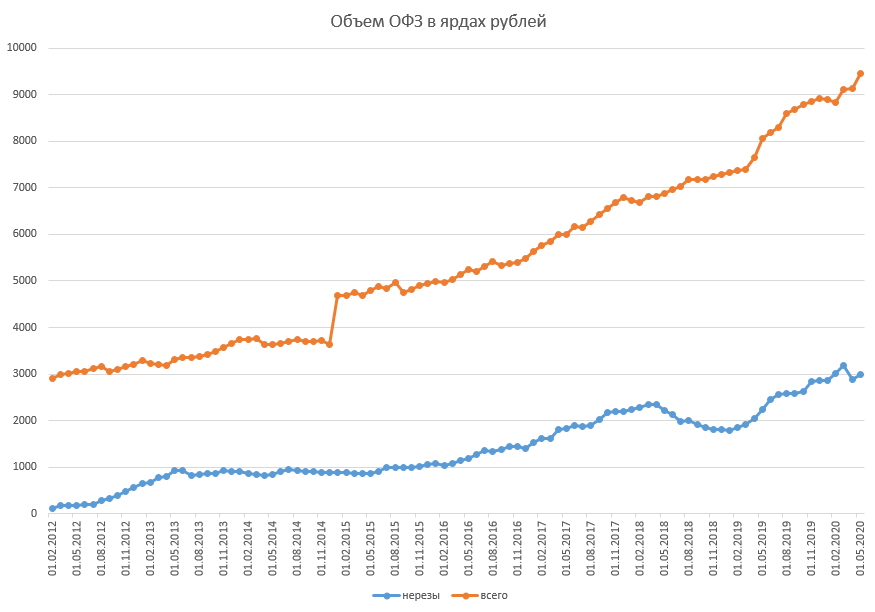

И хорошо платят. На пике иностранцам принадлежало 34% всех находящихся в обращении ОФЗ в апреле прошлого года, до начала разгрома они снизили свою долю до 24% к концу года. Спрос упал настолько, что Министерству финансов впервые за многие годы пришлось отменить несколько аукционов. За это время доходность выросла с примерно 7% до 9% прошлой осенью. Несмотря на то, что с тех пор доходность несколько снизилась, ОФЗ по-прежнему платят более 8% — такую же доходность инвесторы ожидают от долгосрочных вложений в акции.

Но продажи прекратились. Во вторую неделю марта Министерству финансов удалось разместить свой самый крупный транш ОФЗ за всю историю, так как инвесторы снова «рискуют» и жаждут доходности, теперь ясно, что ФРС США прекратила ужесточение денежно-кредитной политики и может даже снизить процентные ставки. в этом году.

Меняем правила игры

С марта 2018 года доля ОФЗ, принадлежащих иностранцам, резко и последовательно снижается. На пике год назад доля нерезидентов в российском внутреннем долге составляла 2,35 трлн рублей (36 млрд долларов США), тогда как самые последние данные по состоянию на февраль 2019 года составляли 1,70 трлн рублей (~ 26 млн долларов США).

Распродажа крупными институциональными инвесторами, такими как Eaton Vance, Ashmore Capital и Morgan Stanley, способствовала значительному сокращению доли иностранного капитала.

Многие указывали на растущую вероятность санкций США, нацеленных на российские государственные облигации, как на одну из причин медвежьих настроений за рубежом, но не менее важной, если не более важной, является новая голубиная позиция ФРС , которая всегда подпитывает инвестиции в развивающиеся рынков и России в частности.

Согласно индексам Bloomberg Barclays, российские суверенные облигации, деноминированные в рублях, выросли на 7,5% с начала года, а курс рубля вырос на 5,6% с начала года. Фактически, на аукционах ОФЗ 13 марта было продано 91,44 млрд рублей суверенных облигаций, самый большой объем, выпущенный за последние годы, с трехлетним купоном 8,02% и 10-летним купоном 8,47%. Аукцион стал триумфом для Минфина, но, тем не менее, иностранные инвестиции по-прежнему находятся на низком уровне по сравнению с последними годами.

Инвентаризация акций

Несмотря на недавнюю распродажу на фондовых рынках, фонды, ориентированные на Россию, все еще впереди.

ETF VanEck Vectors Russia (RSX) вырос на 9,58% с начала года, опередив эталонный показатель iShares MSCI EM (EEM), доходность которого составила 8,91%. Сильный годовой прирост отчасти является восстановлением после ужасного четвертого квартала 2018 года для развивающихся рынков в целом, но похоже, что высокие показатели в России — это не просто ралли с облегчением. Высокий спрос на российские ценные бумаги поддерживается все более изолированной внутренней экономикой и известной консервативной бюджетной структурой. Приток инвестиций также был обусловлен высокими показателями нефти, которая выросла на 26% с начала года, а также недавно введенным повышением пенсионного возраста, которое вступило в силу прошлым летом.

Высокий спрос на российские ценные бумаги поддерживается все более изолированной внутренней экономикой и известной консервативной бюджетной структурой. Приток инвестиций также был обусловлен высокими показателями нефти, которая выросла на 26% с начала года, а также недавно введенным повышением пенсионного возраста, которое вступило в силу прошлым летом.

Экономический рост по-прежнему слабый: ВВП вырос на 1,8% в 2018 году и, вероятно, замедлится до 1,5% в 2019 году в связи с более высокими внутренними процентными ставками и повышением НДС. Однако Россия не находится в конце делового цикла; процентные ставки были неожиданно повышены в конце 2018 года впервые с 2014 года в ответ на рост инфляции. ЦБ РФ ожидает, что инфляция достигнет пика на уровне 5,5% в 2019 г., а затем вернется к 4% в 2020 г. Процентные ставки, вероятно, будут снижены в конце 2019 г., после пика инфляции, а голубиный настрой центрального банка, вероятно, будет стимулировать спрос на ОФЗ в краткосрочной и среднесрочной перспективе. срок.

срок.

Меч санкций

Главную озабоченность иностранных держателей ОФЗ вызывает то, что следующий пакет санкций США – Закон о защите американской безопасности от агрессии Кремля (DASKAA), который должен быть представлен Конгрессу в апреле – либо ограничит вторичные торговые рынки ( отражая влияние санкций, введенных против Венесуэлы в начале февраля), или вообще запретить владение облигациями. Сразу после введения венесуэльских санкций глобальная вторичная торговля венесуэльским суверенным долгом прекратилась — высокая концентрация торговли в США значительно усложнила покупку и продажу венесуэльского долга в глобальном масштабе, оставив инвесторов в ловушке.

Инвесторы обеспокоены тем, что то, что случилось с Венесуэлой, произойдет и с Россией, но две страны не в одинаковом положении. Мотивация Вашингтона, стоящая за санкциями венесуэльской национальной нефтяной компании PDVSA и суверенным долгом Каракаса, заключалась в том, чтобы выжать кислород из режима президента Николаса Мадуро, чтобы вызвать смену режима.