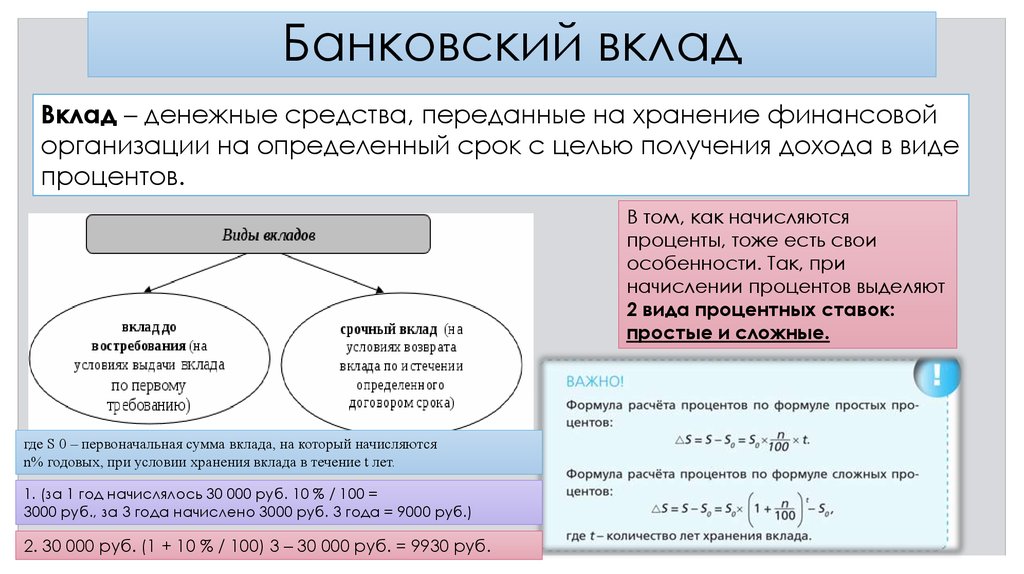

Виды банковских вкладов

Георгий Шабашев

разобрался во вкладах

Профиль автора

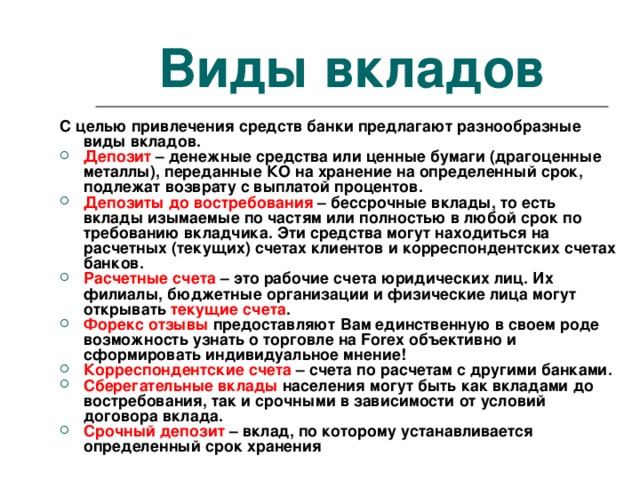

Чтобы свободные деньги не лежали под матрасом, их можно положить в банк под проценты — заключить договор банковского вклада.

Деньги будут под защитой банка и государства, на них будут капать проценты. У всех банков разные условия и процентные ставки. Расскажем об основных видах банковских вкладах и какие из них выгоднее.

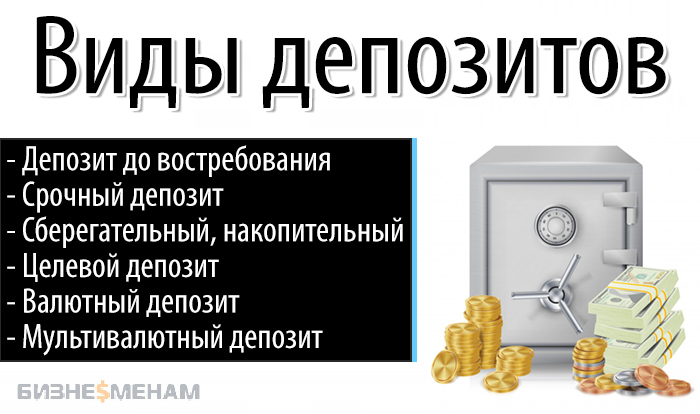

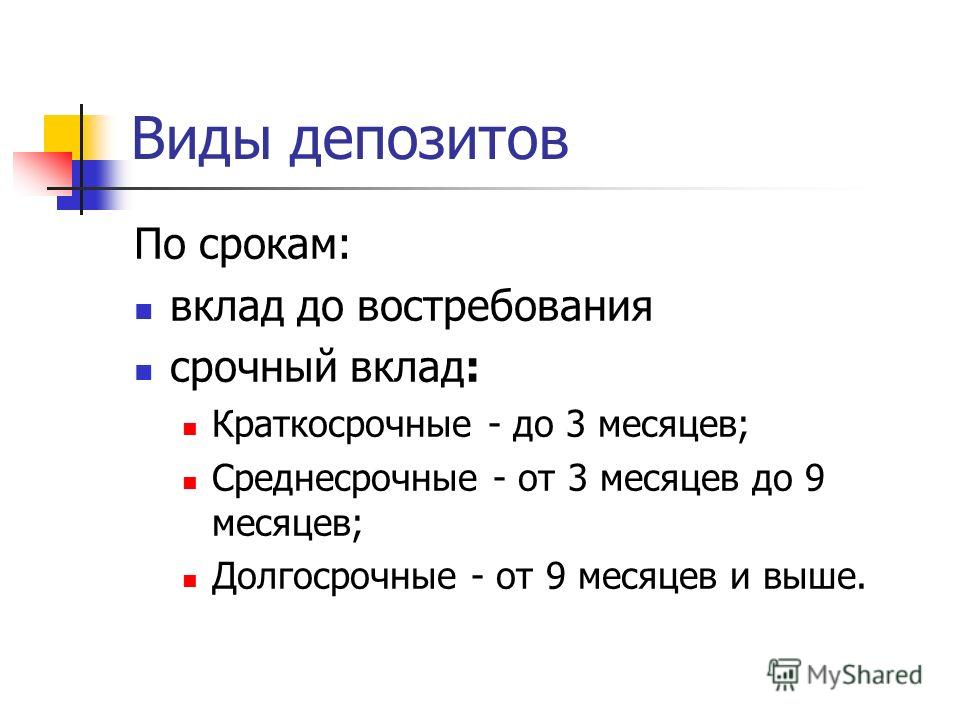

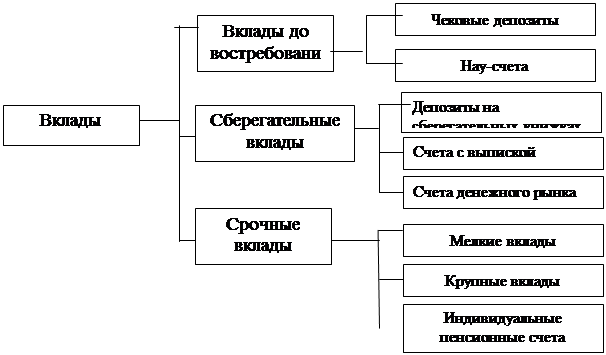

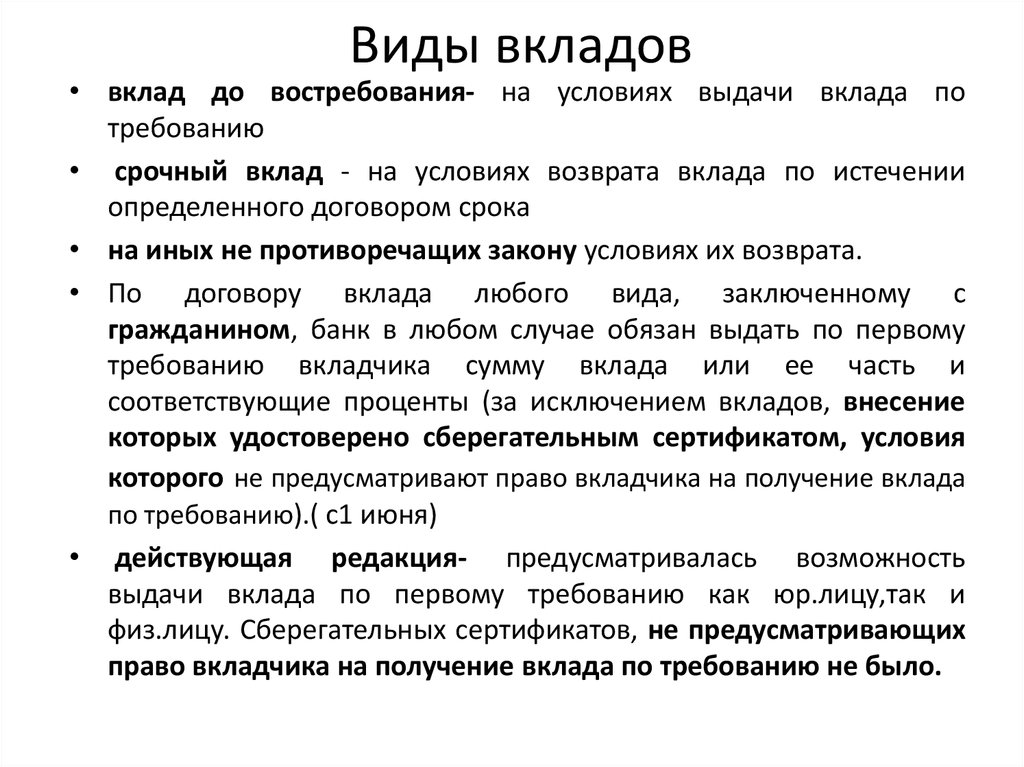

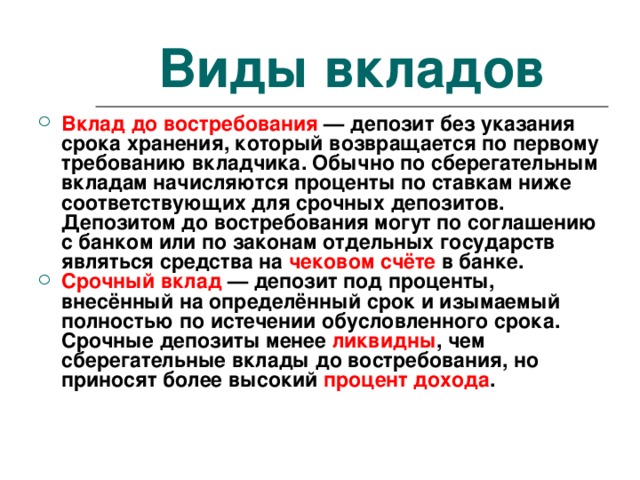

Срочные вклады

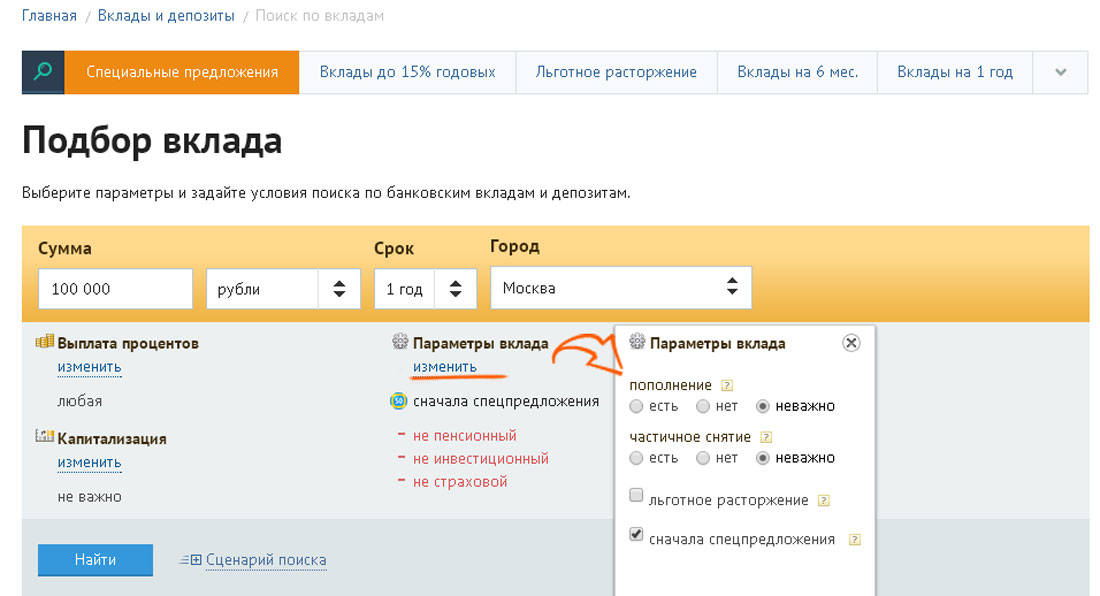

Срочный договор ограничивает вкладчика в использовании вложенных средств. Чтобы получить проценты по указанной в договоре ставке, вкладчик должен выполнить условия договора — продержать деньги определенное количество времени, иначе банк снизит ставку. До истечения срока закрыть счет можно, но вложенные деньги вкладчик получит без процентов или по сниженной ставке — это указано в договоре.

В срочных вкладах часто предусмотрена пролонгация — автоматическое продление по истечении срока действия. Период и условия продления определяются договором и могут отличаться от первоначальных.

Например, в договоре по вкладу на 1 год со ставкой 6% может быть указано, что если не забрать сумму по истечении года, то он «превратится» в депозит до востребования со ставкой 0,1% годовых.

Иногда банки допускают частичное снятие без потери процентов — с лимитами по сумме снятия. В этом случае в договоре должен быть прописан неснижаемый остаток — это минимальная сумма, которая должна остаться на счете. Нельзя снять часть неснижаемого остатка. Есть 2 варианта: снять все сразу, закрыть счет и потерять процентные начисления или оставить на счете эту минимальную сумму или больше.

/guide/deposit-interests/

Как рассчитать проценты по вкладу

Также иногда банки допускают дополнительное внесение средств — это возможность положить на счет дополнительные деньги уже после открытия депозита. Проценты будут начисляться на всю сумму. Но снять эти деньги обычно можно только в конце срока.

Срочные вклады позволяют банку планировать использование этих денег в своем обороте, поэтому проценты по ним выше, чем по депозитам до востребования. По некоторым вкладам возможно и внесение, и изъятие средств.

По некоторым вкладам возможно и внесение, и изъятие средств.

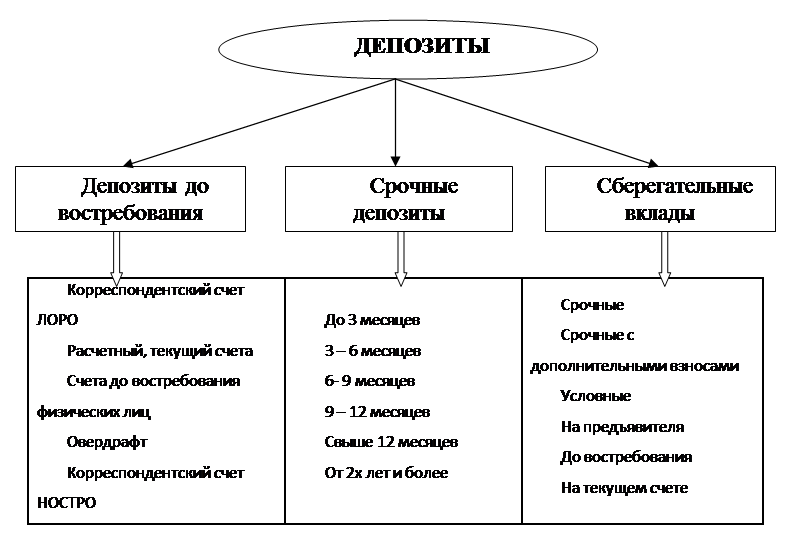

Вклады до востребования

При открытии депозита до востребования банк разрешает частично или полностью снимать деньги в любое время. Процентная ставка по такому вкладу ниже, чем по срочному. После частичного снятия проценты будут и дальше начисляться на остаток.

Например, вы положили 100 000 Р на вклад до востребования под 3% годовых, а через 6 месяцев сняли половину. За этот период проценты составят 1500 Р, а со дня снятия проценты будут начисляться на оставшиеся 50 000 Р по той же ставке, 3% годовых.

Что делать? 17.01.18

Почему банк снижает процент по вкладу

Вклады с капитализацией

Капитализация — вариант начисления процентов, при котором банк не переводит начисленные проценты на отдельный счет вкладчика, а добавляет их к изначальной сумме, — за счет этого в следующем периоде проценты будут начисляться на большую сумму. Капитализация возможна только на тех вкладах, где проценты начисляются поэтапно.

Что делать? 04.07.18

Как платить налог с дохода по вкладам

При одинаковой ставке вклады с капитализацией выгоднее, чем без капитализации. При ежемесячной капитализации общая сумма увеличивается каждый месяц, а вместе с ней растет и сумма процентов, которая будет начисляться.

Например, если положить 100 000 Р со ставкой 6% годовых и ежемесячной капитализацией, то каждый месяц будет прибавляться примерно 0,5% от общей суммы. Через месяц после открытия на счете будет 100 500 Р, и проценты в следующем месяце будут начисляться уже не на изначальные 100 000 Р, а на 100 500 Р. Таким образом, в конце срока на депозите будет 106 167,8 Р. Если бы вклад был без капитализации, в конце срока на счете была бы сумма 106 000 Р. Капитализация увеличила эффективную ставку до 6,17%.

Вклады без капитализации

Для вкладов без капитализации сумма процентов вычисляется проще: стартовая сумма умножается на годовую процентную ставку и на срок в годах.

Пример: при открытии срочного вклада под 8% годовых на 2 года процентные начисления на вложенные 100 000 Р составят 16 000 Р. Их можно забрать вместе с первоначальной суммой в конце срока — через 2 года получите 116 000 Р.

Номерные вклады

Вариант для вкладчика остаться инкогнито — вклад будет «обезличенным»: ваше имя не будет присутствовать в документах об операциях со счетом.

Валютные вклады

Открывать можно не только рублевые вклады, но и в иностранной валюте. Принципиально ничем не отличаются от обычных: если кладете на счет евро, в конце срока получите обратно деньги вместе с процентами в тех же евро. При этом курс валюты к рублю не влияет на процентную ставку, если иное не указано в банковском договоре.

Целевые вклады

Вклады на длительные сроки (несколько лет) под конкретные цели: например, накопить определенную сумму к совершеннолетию ребенка. С 18 лет ребенок сможет распоряжаться деньгами. Срок целевых вкладов обычно значительно дольше обычных срочных, поэтому и ставка по ним выше.

Выигрышные вклады

Кроме начисления процентов в конце срока банк иногда проводит розыгрыши призов среди вкладчиков. Для участия в таком розыгрыше нужно выполнить условия банка и не снимать деньги до конца срока или до момента розыгрыша. По факту выигрышный вклад — разновидность стимулирующей лотереи.

Виды вкладов: таблица

| Основания классификации | Разновидности вкладов | |

|---|---|---|

| По возможности снятия | Срочный вклад. Договор на определенный срок, в течение которого деньги без потери процентов снять нельзя | Вклад до востребования. Деньги можно снимать в любое время без потери процентов |

| Способ начисления процентов | Без капитализации. Проценты начисляются в конце срока вклада | С капитализацией. Проценты начисляются периодически, например ежемесячно |

| Валюта вклада | Рублевый вклад. Вклад открывается в рублях | Валютный вклад. |

| Анонимность | Именной вклад. Во всех банковских документах указываются данные владельца счета | Номерной вклад. Владелец вклада анонимен. В банковских документах вместо ФИО — номер вклада |

Виды вкладов

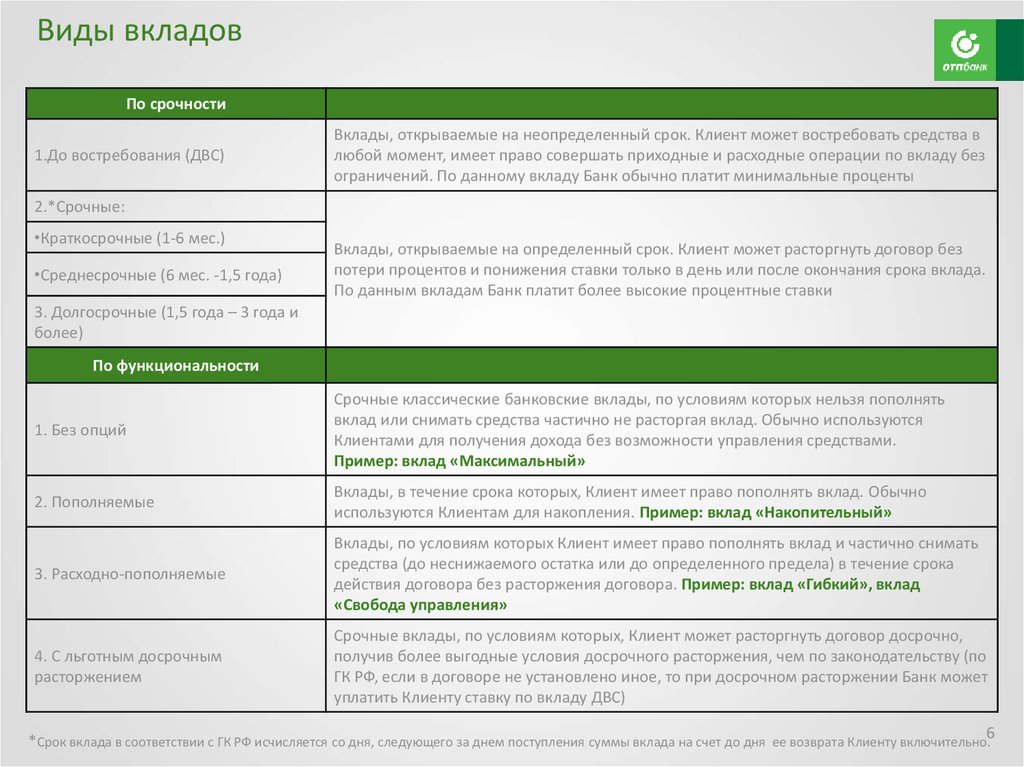

По возможности снятия:

- Срочный вклад. Договор на определенный срок, в течение которого деньги без потери процентов снять нельзя.

- Вклад до востребования. Деньги можно снимать в любое время без потери процентов.

Способ начисления процентов:

- Без капитализации. Проценты начисляются в конце срока вклада.

- С капитализацией. Проценты начисляются периодически, например ежемесячно.

Валюта вклада:

- Рублевый вклад. Вклад открывается в рублях.

- Валютный вклад. Вклад открывается в иностранной валюте.

Анонимность:

- Именной вклад. Во всех банковских документах указываются данные владельца счета.

- Номерной вклад. Владелец вклада анонимен. В банковских документах вместо ФИО — номер вклада.

Страница не найдена – портал Вашифинансы.рф

Москва

Ваш город:

Москва

ПартнерамДля СМИ

Рус Eng

Неделя

финансовой грамотности

2021

Проверь уровень

финансовой грамотности

Учись управлять

личными финансами

Узнай

как защитить свои

права

Финансовые

говорить с детьми

о деньгах

С 1 октября 2021 года актуальные материалы по финансовой грамотности читайте на сайте

МОИФИНАНСЫ. РФ

РФ

В этом разделе вы можете ознакомиться с материалами, созданными в рамках совместного проекта Минфина России и Всемирного банка в период с 2010 по 2020 год.

Страница, которую вы запросили, отсутствует на нашем сайте.

Возможно, вы ошиблись при наборе адреса или перешли по неверной ссылке.

- проверьте правильность написания;

- воспользуйтесь главной страницей;

- воспользуйтесь поиском выше;

- воспользуйтесь картой сайта.

- Контакты

- Карта сайта

- Вводный курс

- Домашняя бухгалтерия

- Долги и кредиты

- Финансы и жилье

- Работа и зарплата

- Семья и деньги

- Права и обязанности

- Непредвиденные обстоятельства

- Обеспеченная старость

- Сохранить и приумножить

- Словарь финансовых терминов

- Вопрос? Ответ!

- Мнение эксперта

- Лайфхаки

- Калькулятор потребительского кредита

- Калькулятор личного накопительного плана

- Ипотечный калькулятор

- Калькулятор вклада с капитализацией процентов

- Калькулятор кредита на неотложные нужды

- Финансовая грамотность для студентов

- Финансовая грамотность для взрослых

- Насколько вы финансово грамотны?

- Литературная классика

- Тесты сайта «ХочуМогуЗнаю»

- Родителям

- Педагогам

- Исследователям

- Детям и молодежи

- Финансовым институтам

- Взрослым

- Пенсионерам

- Для участников проекта

- Методические центры

— Федеральный методический центр по финансовой грамотности системы общего и среднего профессионального образования

— Федеральный сетевой методический центр повышения квалификации преподавателей вузов и развития программ повышения финансовой грамотности студентов

— Федеральный консультационно-методический центр по повышению финансовой грамотности взрослого населения

- Материалы

— Педагогам

— Исследователям

— Детям и молодежи

— Финансовым институтам

— Взрослым

— Пенсионерам

— Для участников проекта

- Педагогам

- Календарь мероприятий

- Журнал «Дружи

с финансами» - Стратегия

- Новые

УМК— Описание

— Итоговый релиз

— Публикации в СМИ

— ТВ сюжеты

— Медиагалерея

— Учебно-методические материалы для учащихся 2-3 классов

— Методические материалы для учащихся 4 классов

— Методические материалы для учащихся 5–7 классов

— Методические материалы для учащихся 8–9 классов

— Методические материалы для учащихся 10–11 классов

— Учебно-методические материалы для учащихся 10–11 классов социально-экономического профиля

— Учебно-методические материалы для студентов среднего профессионального образования

— Учебно-методические материалы для воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей

региональных

и городских

порталов— Студентам и молодым специалистам

— Подборка материалов для взрослых

— Для пенсионеров и граждан предпенсионного возраста

— Информация о COVID-19

- Библиотека

- Сельский

финансовый

фестиваль - Рейтинг

Регионов России

- Пресс-центр

Какие бывают виды банковских вкладов и как их использовать?

Понимание вариантов банковских операций дает вам возможность стать более финансово грамотным и стабильным. Когда дело доходит до вкладов, многие люди думают о вкладах на текущем счете, но знаете ли вы, что кроме вашего текущего счета существуют различные типы банковских вкладов?

Когда дело доходит до вкладов, многие люди думают о вкладах на текущем счете, но знаете ли вы, что кроме вашего текущего счета существуют различные типы банковских вкладов?

Небольшой местный банк в Канзас-Сити Cornerstone Bank действует не только как финансовое учреждение. Для каждого клиента мы являемся основным ресурсом, который может облегчить его жизнь. Мы создаем полезные руководства, чтобы вы могли вывести свои банковские услуги на новый уровень без лишних хлопот.

Типы банковских депозитов: до востребования и времени

Слово «депозит» часто используется и как действие, и как существительное. Как правило, депозит — это деньги, которые вы храните на своем банковском счете, на которые в некоторых случаях могут начисляться проценты в качестве бонуса. Теперь, когда мы это рассмотрели, давайте пойдем немного дальше.

С любым типом банковского депозита вы должны перепроверить безопасность и проценты. Вы должны чувствовать себя спокойно, когда доверяете свои деньги банку, и каждый законный банк защитит ваши финансы.

Остерегайтесь мошенников! О чем законный банк никогда не спросит →

Все депозитные счета должны быть застрахованы Федеральной корпорацией страхования депозитов (FDIC). Таким образом, если произойдет банкротство банка, вы не потеряете все свои деньги. Прежде чем вкладывать деньги во что-либо, вы всегда должны убедиться, что ваш банк имеет страховку. Несмотря ни на что, Cornerstone Bank помогает каждому клиенту получить максимальное покрытие FDIC.

Далее вам следует подумать о том, сколько процентов вы хотите получить от своего счета. Одна из лучших сторон вложения денег — это возможность зарабатывать больше с течением времени за счет процентов. Некоторые учетные записи предлагают мало или вообще не проценты, в то время как другие включают более высокие ставки. Тем не менее, процентные счета часто имеют оговорки, такие как ограничения на снятие средств и многое другое. Перед тем, как принять окончательное решение, лучше изучить вопрос!

Депозиты можно разделить на две основные категории:

- Депозиты до востребования

- Срочные депозиты

Депозиты до востребования: Любой депозит, который вы можете снять без предварительного уведомления, является депозитом до востребования. Во многих случаях именно с такими депозитами вы будете иметь дело чаще всего; однако они часто приходят практически без интереса. В этой категории есть три основных типа депозитов до востребования: (1) текущие счета, (2) сберегательные счета и (3) счета денежного рынка (мы рассмотрим их более подробно позже).

Во многих случаях именно с такими депозитами вы будете иметь дело чаще всего; однако они часто приходят практически без интереса. В этой категории есть три основных типа депозитов до востребования: (1) текущие счета, (2) сберегательные счета и (3) счета денежного рынка (мы рассмотрим их более подробно позже).

Срочные депозиты: Всякий раз, когда банковский депозит имеет фиксированную ставку и срок, он считается срочным депозитом. Со срочными депозитами вам не разрешается снимать деньги в течение определенного периода времени, иначе вам придется заплатить штраф, чтобы вывести деньги. Сумма штрафа варьируется от учреждения к учреждению, поэтому всегда лучше поговорить с вашим банком, прежде чем делать предположения.

Депозитные сертификаты (CD) являются примерами срочных депозитов. Компакт-диски позволяют добавлять деньги и наблюдать, как на них начисляются проценты по более высокой ставке, чем на традиционном сберегательном счете. Опять же, предостережение: вы должны хранить деньги в своем банке, чтобы избежать комиссии. Всякий раз, когда срок заканчивается, вы можете либо снять свои деньги, либо продлить свою учетную запись на другой срок. Поэтому, если вы считаете, что в ближайшем будущем вам может понадобиться вывести средства, лучше всего положить деньги на сберегательный счет, а не на компакт-диск.

Всякий раз, когда срок заканчивается, вы можете либо снять свои деньги, либо продлить свою учетную запись на другой срок. Поэтому, если вы считаете, что в ближайшем будущем вам может понадобиться вывести средства, лучше всего положить деньги на сберегательный счет, а не на компакт-диск.

В чем разница между вкладом до востребования и срочным вкладом? →

Типы депозитов до востребования

Депозиты до востребования более распространены, чем срочные депозиты, однако их часто неправильно понимают. Помните, что не все банки настраивают свои счета одинаково. Вы всегда хотите задать вопросы о минимальных депозитах, плате за обслуживание, процентных ставках и многом другом. Никогда не предполагайте, как работает банк ; это может привести вас к сложной ситуации в будущем.

Давайте вернемся к типам депозитных счетов до востребования:

- Расчетные счета

- Сберегательные счета

- Счета денежного рынка

1.

Расчетные счета

Расчетные счетаВы, вероятно, хорошо знакомы с расчетным счетом. Скорее всего, вы используете текущий счет для повседневных финансов. С вашего расчетного счета вы можете снимать деньги, когда захотите, и тратить деньги, как хотите. Это обеспечивает легкий доступ к вашим средствам, а лучшие банки предлагают технологии, позволяющие осуществлять банковские операции в Интернете, на телефоне, в банкомате и в офисе. По сути, универсальность и свобода являются одними из основных преимуществ вашего расчетного счета.

На что следует обратить внимание перед открытием расчетного счета и внесением депозитов:

Можете ли вы позволить себе минимальный начальный депозит, минимальный баланс и плату за обслуживание?

Хотя минимальный начальный депозит может быть неизбежен для любого расчетного счета, убедитесь, что вы знаете, что это такое, и что у вас достаточно наличных денег для покрытия минимума.

Forbes считает хорошим расчетным счетом счет без платы за обслуживание, и мы согласны! Кроме того, в Cornerstone Bank мы не требуем минимального ежедневного остатка на наших личных расчетных счетах (за исключением счетов NOW и денежного рынка). Есть много банков, которые взимают комиссию за это, поэтому читайте мелкий шрифт при открытии нового расчетного счета.

Есть много банков, которые взимают комиссию за это, поэтому читайте мелкий шрифт при открытии нового расчетного счета.

Сколько транзакций вы совершаете в месяц?

После определенного количества раз ваш банк может взимать плату за снятие, внесение или перевод денег между счетами (часто в отношении снятия средств со сберегательного счета).

Если в вашем банке есть ограниченное количество физических отделений для снятия и внесения средств, узнайте, какие банкоматы вы можете использовать без комиссии, и будете ли вы нести ответственность за любые комиссии банкоматов, которые вы можете понести в других банкоматах.

Какова политика возврата банкоматов Cornerstone Bank? →

Есть ли простой мобильный и онлайн-доступ к вашей учетной записи?

Благодаря технологиям нет необходимости обращаться в физическое отделение банка каждый раз, когда вам нужно внести чек или выполнить базовую транзакцию.

Вы должны иметь возможность легко проверять состояние своего счета, оплачивать счета, вносить депозиты и блокировать транзакцию или сообщать об утере карты с компьютера и телефона, независимо от вашего местонахождения.

2. Сберегательные счета

Сберегательный счет позволяет вам безопасно хранить свои деньги, чтобы вы могли создать финансовую подушку. В отличие от текущих счетов, сберегательные счета не имеют такой свободы, и у вас, скорее всего, будет установлен лимит на снятие средств до того, как будет взиматься комиссия.

Имейте в виду, что традиционный сберегательный счет — это не то же самое, что депозитный сертификат.

Многие счета приносят определенные проценты, хотя процентные ставки не будут такими высокими, как CD.

Как я узнаю, должен ли я получить сберегательный счет или компакт-диск?

Главный фактор, который здесь играет роль, — это то, почему вы открываете сберегательный счет. Вы откладываете деньги на обучение вашего ребенка в колледже? Вы хотите ускорить свой пенсионный план? Планируете совершить крупную покупку в будущем?

Если вы хотите, чтобы ваши средства были более «ликвидными», что означает, что вы можете легко получить доступ к своим деньгам в любое время, лучше всего использовать традиционный личный сберегательный счет. Традиционные сбережения — отличный способ отложить деньги, не беспокоясь о том, что у вас не будет доступа к ним на случай чрезвычайных ситуаций. Кроме того, минимальный начальный баланс обычно намного ниже, чем у других вариантов сбережений.

Традиционные сбережения — отличный способ отложить деньги, не беспокоясь о том, что у вас не будет доступа к ним на случай чрезвычайных ситуаций. Кроме того, минимальный начальный баланс обычно намного ниже, чем у других вариантов сбережений.

Компакт-диски — еще один отличный способ сэкономить, но они требуют, чтобы вы держались подальше от своих денег в течение определенного периода времени. Эти «сроки» могут варьироваться от нескольких месяцев до нескольких лет, в зависимости от того, что вы выберете. Как правило, чем дольше срок, тем выше процентная ставка. Это означает, что чем дольше вы храните свои деньги на компакт-диске, не прикасаясь к нему, тем больше вы получите по возвращении. Как только ваш компакт-диск созреет, вы сможете снять всю сумму, не беспокоясь о каких-либо комиссиях.

Мы рекомендуем компакт-диски людям, у которых есть немного больше свободы действий и стабильности, чтобы откладывать деньги, не опасаясь, что они понадобятся в ближайшем будущем. Вы также должны ожидать большую сумму первоначального депозита, чем личный сберегательный счет. Например, в Cornerstone Bank для наших личных сберегательных счетов требуется начальный баланс в размере 100 долларов США, а для наших компакт-дисков требуется начальный баланс в размере 1000 долларов США.

Например, в Cornerstone Bank для наших личных сберегательных счетов требуется начальный баланс в размере 100 долларов США, а для наших компакт-дисков требуется начальный баланс в размере 1000 долларов США.

3. Счета денежного рынка

Счет денежного рынка часто имеет те же преимущества, что и сберегательный счет, но вы также можете получить доступ к своим деньгам с помощью чеков и дебетовых карт, таких как текущий счет. Однако, несмотря на то, что счета денежного рынка больше не подпадают под действие Положения D, некоторые банки могут по-прежнему ограничивать транзакции и вводить штрафы. Кроме того, минимальные депозиты для счетов денежного рынка обычно выше, чем для традиционных сберегательных счетов.

Узнайте больше о преимуществах счета денежного рынка. →

Как мне выбрать между счетом денежного рынка и сберегательным счетом для моих вкладов?

Ну, это зависит от того, сколько выплат вы ожидаете. Основное различие между сберегательным счетом и счетом денежного рынка заключается в свободе, которую вы получаете со своими деньгами после их внесения. Это может быть хорошо или плохо!

Это может быть хорошо или плохо!

В то время как счета денежного рынка обычно имеют «дополнительные» функции для управления вашими деньгами, такие как функции выписывания чеков, эта простота доступа обычно сопровождается гораздо более низкой процентной ставкой. Это означает, что вы не только с большей вероятностью снимете эти деньги, но и с меньшей вероятностью получите столько же процентов от суммы денег, которая у вас есть. В зависимости от ваших текущих финансовых привычек и дисциплины, вы можете рассмотреть один счет вместо другого.

Cornerstone Bank может помочь вам выбрать один из типов банковских вкладов в Канзас-Сити

Наши банкиры всегда готовы помочь вам с любыми вашими финансовыми потребностями. С 2001 года мы являемся основным ресурсом для наших клиентов в метро Канзас-Сити и по всей стране. Мы гордимся тем, что наблюдаем за успехами наших клиентов, кем бы вы ни были.

Мы всегда ставим наших клиентов на первое место, а это значит, что мы предоставляем им самое лучшее, что может предложить банк. Мы не верим в базовое банковское дело; скорее, мы делаем все возможное, чтобы помочь нашим клиентам заставить их деньги работать на них.

Мы не верим в базовое банковское дело; скорее, мы делаем все возможное, чтобы помочь нашим клиентам заставить их деньги работать на них.

Для получения дополнительной информации посетите наш офис Overland Park или позвоните нам по телефону 913-239-8100, чтобы сообщить нам, как мы можем помочь. Также попробуйте наш новый онлайн-инструмент для депозитов, чтобы узнать, какой тип банковского депозита лучше всего соответствует вашим потребностям.

Инструмент онлайн-депозита

TFM, часть 5, глава 1000

В этой главе описываются депозитарные требования для обеспечения средств федерального агентства на депозите.

Раздел 1010 — Применимость

Когда федеральное агентство размещает средства на депозите в финансовом учреждении, финансовое учреждение должно предоставить залог на условиях, описанных в настоящей главе. Залог финансового учреждения необходим для защиты федерального правительства от риска потерь. Государственные, местные и муниципальные депозиты не включаются в данную главу.

Раздел 1015 — Орган

См., в частности, 12 U.S.C. 90, 265, 266 и 1789а; 31 США 321 и 3303; и 31 CFR 202 и 380.

Раздел 1020 — Определения

Система управления обеспечением (CMS) — Приложение, управляемое Федеральным резервным банком (ФРБ), которое ведет учет и оценивает обеспечение, заложенное в книге Fedwire. запись, запись без регистрации в Fedwire или в окончательной (физической) форме для всех программ обеспечения казначейства, управляемых FRB. FRB обрабатывают залоговые транзакции, поддерживаемые и оцениваемые в этой системе.

Депозиты до востребования —Средства, хранящиеся в финансовом учреждении, которые владелец может снять в любое время без предварительного уведомления. Текущие счета являются наиболее распространенной формой депозита до востребования.

Депозитарий — Финансовое учреждение, назначенное Казначейством для хранения государственных денег и оказания других услуг в соответствии с 31 CFR Part 202. Агентства, имеющие необходимые законные полномочия для хранения государственных средств вне Министерства финансов, должны использовать депозитариев для хранения этих средств, за исключением случаев, когда их уставы не предусматривают иное.

Агентства, имеющие необходимые законные полномочия для хранения государственных средств вне Министерства финансов, должны использовать депозитариев для хранения этих средств, за исключением случаев, когда их уставы не предусматривают иное.

Федеральные резервные банки (ФРБ) — Фискальные агенты федерального правительства, которые обслуживают определенные географические районы и выступают в качестве хранителей залога, переданного в залог государственным учреждениям.

Финансовое учреждение — Банк, ссудо-сберегательный, кредитный союз или другое подобное юридическое лицо согласно определению в 31 CFR Part 202. Казначейство для обеспечения доли в активах финансового учреждения.

Форма FS-5903 — Соглашение о залоге и обеспечении — Форма, которая закрепляет согласие финансового учреждения предоставить залоговое обеспечение в обмен на размещение средств на депозите.

Национальная система бездокументарного учета (NBES) — Централизованная система FRB, облегчающая передачу бездокументарных ценных бумаг. NBES также хранит и поддерживает соответствующую информацию об этих ценных бумагах.

NBES также хранит и поддерживает соответствующую информацию об этих ценных бумагах.

Официальный хранитель — Правительственное должностное лицо, обладающее полномочиями по контролю за средствами, принадлежащими государственной единице, для обслуживания которой назначается или избирается хранитель. Контроль над государственными средствами включает владение и право открывать счета для таких средств в застрахованных депозитариях; а также вносить, снимать и выплачивать такие средства.

Признанное страховое покрытие — Страховое покрытие, предоставляемое Федеральной корпорацией страхования депозитов (FDIC), Национальным фондом страхования акций кредитных союзов, находящимся в ведении Национальной администрации кредитных союзов (NCUA), и другими квалифицированными организациями, признанными Министерством финансов до 31 года. Свод федеральных правил, часть 202.

Отчеты по счетам ценных бумаг — Два важных отчета доступны в приложении «Управление и мониторинг казначейского обеспечения» (TCMM). Отчет об остатках на счетах безопасности FRB доступен ежемесячно. В этом отчете перечислены все ценные бумаги, заложенные агентству. Кроме того, отчет о мониторинге обеспечения доступен ежемесячно и предоставляет агентствам краткую информацию о стоимости обеспечения безопасности и сумме, которая должна быть обеспечена для их счетов V (см. ниже) в течение месяца.

Отчет об остатках на счетах безопасности FRB доступен ежемесячно. В этом отчете перечислены все ценные бумаги, заложенные агентству. Кроме того, отчет о мониторинге обеспечения доступен ежемесячно и предоставляет агентствам краткую информацию о стоимости обеспечения безопасности и сумме, которая должна быть обеспечена для их счетов V (см. ниже) в течение месяца.

Срочные и сберегательные депозиты —Срочные депозиты представляют собой депозиты, на которые начисляются проценты, если они снимаются до наступления определенной даты погашения. Сберегательный вклад – вклад, на который распространяются ограничения на изъятие, в том числе заблаговременное уведомление о намерении снять средства со сберегательного вклада.

Управление и мониторинг обеспечения казначейства (TCMM) — Централизованное приложение Федеральной резервной системы для мониторинга ценных бумаг и других финансовых активов, заложенных в качестве обеспечения для обеспечения государственных средств.

Отдел операций казначейства TCMM — Подразделение FRB, обеспечивающее централизованное обслуживание клиентов по программам обеспечения казначейства для приемлемых ценных бумаг или других финансовых активов, заложенных в качестве обеспечения для обеспечения государственных средств.

V Account — Четырехзначный буквенно-цифровой номер залогового счета (например, V000), присвоенный федеральному агентству, которому депозитарий может заложить залог. Номер учетной записи V устанавливается в CMS и NBES и используется в TCMM.

Раздел 1025 — Ответственность за государственные деньги

Бюро фискальной службы Министерства финансов (Фискальная служба) публикует правила и дает рекомендации по безопасности государственных денег на депозитах в депозитариях. Правила, излагающие общие цели политики в отношении обеспечения таких средств, и соответствующие указания по обеспечению указаны в 31 CFR Part 202 и 31 CFR Part 380. TFM содержит более подробные политические рекомендации и подробные процедуры, которым должны следовать агентства, депозитарии и FRB для обеспечения средств. обеспечены. Каждое агентство должно быть в курсе последних положений, правил и процедур, касающихся залога, и соблюдать их.

TFM содержит более подробные политические рекомендации и подробные процедуры, которым должны следовать агентства, депозитарии и FRB для обеспечения средств. обеспечены. Каждое агентство должно быть в курсе последних положений, правил и процедур, касающихся залога, и соблюдать их.

Фискальная служба определяет типы приемлемого обеспечения, которое депозитарии могут использовать для обеспечения депозитов государственных денег. Фискальная служба также определяет соответствующую маржу по залоговому обеспечению.

В следующих подразделах описывается распределение ответственности за обеспечение депозитов государственных денег.

1025.10 — Депозитарии

Депозитарии должны:

- заполнить Форму FS 5902: Резолюция, разрешающая заключение Депозитарного, Финансового агентства и Соглашения об обеспечении; и ФС Форма 5903: Соглашение о депозитарии, финансовом агентстве и залоге (см. Раздел 1030) и отправьте эти формы в Операционную группу TCMM для открытия залоговых счетов безопасности, .

- заложите достаточное приемлемое залоговое обеспечение в соответствии с требованиями министра финансов и внесите такие замены или дополнения по мере необходимости. См. веб-сайт TreasuryDirect , .

- предоставить агентствам и FRB запрашиваемую информацию, а

- консультируют агентства, когда депозитарий не может или не желает предоставить залог.

1025.20 — ФРБ

Все ФРБ должны обеспечивать заложенное обеспечение для защиты государственных средств.

1025.30 — Операционная группа TCMM

Операционная группа TCMM должна:

- убедиться, что заложенное обеспечение является приемлемым и достаточным для обеспечения депозитов государственных денег,

- поддерживать и распространять форму FS 5902 и форму FS 5903,

- поддерживать текущий список дополнительных контактов,

- ежемесячно предоставлять агентствам отчет об остатках на счете безопасности FRB и отчет о мониторинге обеспечения через систему TCMM,

- ежемесячно предоставлять депозитариям отчет о мониторинге обеспечения через систему TCMM,

- открыть залоговые счета в системе NBES, CMS и TCMM и

- стоимость залога.

1025.40—Агентства

Каждое агентство должно:

- создать учетную запись TCMM и учетную запись V, заполнив Форму доступа агентства TCMM, доступную на веб-сайте Управление залоговым обеспечением и контроль за ним ,

- предоставлять оперативному отделу TCMM своевременное ежегодное обновление контактной информации,

- немедленно уведомлять оперативную группу TCMM об изменениях в авторизованных лицах. Посетите веб-сайт Казначейского управления залогом и мониторинга , чтобы получить форму для обновления контактной информации, .

- предоставить своевременные изменения адреса операционной группе TCMM,

- письменно уведомить налоговую службу об аннулировании учетной записи V. Агентство должно заявить, что оно больше не имеет залоговых активов и больше не нуждается в счете V,

- разработать и поддерживать внутренние операционные процедуры для обеспечения безопасности государственных денег. Фискальная служба может запросить копию агентских процедур,

- гарантирует, что система TCMM имеет наиболее точную и актуальную сумму залога на депозите. Это позволяет Операционному отделу TCMM сохранять достаточный залог сверх признанного лимита страхования вкладов. См. 12 CFR, часть 330 (страхование депозитов) и .

- отслеживайте записи агентства о залогах, просматривая ежемесячный отчет FRB об авуарах счетов безопасности и итоговый отчет о мониторинге залогов. Оба отчета доступны в приложении TCMM.

Фискальная служба может запросить копию агентских процедур,

Фискальная служба может запросить копию агентских процедур, 1025.50 — Фискальная служба

Роль налоговой службы заключается в следующем:

- присваивать и поддерживать номера счетов V и предоставлять агентскую информацию в ФРБ, чтобы ФРБ мог открывать счета,

- установить залоговую политику,

- установить и вести списки приемлемого залога и назначенной маржи. См. веб-сайт TreasuryDirect и .

- периодически обновлять критерии и рекомендации в отношении приемлемого залога и применимой маржи. См. Веб-сайт TreasuryDirect .

См. Веб-сайт TreasuryDirect .

См. Веб-сайт TreasuryDirect .Раздел 1030 — Соглашение с финансовым учреждением

Для приема депозитов государственных денег финансовое учреждение должно быть назначено Казначейством в качестве депозитария и финансового агента федерального правительства в соответствии с 31 CFR Part 202. Прежде чем принимать депозиты, превышающие признанное страховое покрытие, каждый депозитарий должен заполнить форму FS 5902 и форму FS 5903.

Когда финансовое учреждение обращается в операционную группу TCMM по поводу предоставления залога для обеспечения депозитов агентства, операционная группа TCMM гарантирует, что у него есть заполненная форма FS 59.02 и форму FS 5903 в файле финансового учреждения. Если это не так, операционная группа TCMM отправляет эти формы в финансовое учреждение вместе с сопроводительным письмом и копией 31 CFR 202 и 380.

Финансовое учреждение должно заполнить и вернуть формы в операционную группу TCMM до открывается залоговый счет или депонируются ценные бумаги. Депозитарий не должен иметь каких-либо средств, не защищенных признанным страховым покрытием или залогом, заложенным в качестве поручительства. Операционная группа TCMM ведет всю документацию по объявлению взносов. Сюда входит форма FS 59.02 и FS Form 5903, а также любые другие соответствующие документы по сделкам с обеспечением.

Депозитарий не должен иметь каких-либо средств, не защищенных признанным страховым покрытием или залогом, заложенным в качестве поручительства. Операционная группа TCMM ведет всю документацию по объявлению взносов. Сюда входит форма FS 59.02 и FS Form 5903, а также любые другие соответствующие документы по сделкам с обеспечением.

Раздел 1035 — Приемлемое обеспечение

Если иное не указано министром финансов, депозитарии могут предоставлять обеспечение в форме переводных ценных бумаг любого из приемлемых классов, как указано в руководстве налоговой службы. ФРБ принимает залог по установленной им стоимости (переоценка по рынку). См. веб-сайт TreasuryDirect .

Ценные бумаги, не обращающиеся без индоссамента или уступки, принимаются, если депозитарий либо ставит безоговорочный индоссамент на каждую ценную бумагу, либо представляет соответствующее решение и безотзывную доверенность, уполномочивающие ФРБ на уступку ценных бумаг.

Раздел 1040 — Получение обеспечения

Если агентство ожидает, что баланс его счета превысит признанный лимит страхования вкладов, оно должно установить новую сумму обеспечения в системе TCMM, чтобы обеспечить эффективный мониторинг обеспечения. Пока депозитарий предоставляет номер счета V и заполняет форму FS 5902 и форму FS 5903, Операционная группа TCMM должна принять залог приемлемого залога.

Пока депозитарий предоставляет номер счета V и заполняет форму FS 5902 и форму FS 5903, Операционная группа TCMM должна принять залог приемлемого залога.

Когда оперативная группа TCMM получает инструкции по залогу от депозитария, она должна определить, присвоен ли агентству номер счета V. В противном случае Операционная группа TCMM должна сообщить агентству о том, чтобы связаться с Налоговой службой для присвоения номера счета. Если депозитарий ранее не отдавал ценные бумаги в залог агентству, он должен заполнить форму FS 59.02 и форму FS 5903. Операционная группа TCMM отправляет эти формы депозитарию (см. Раздел 1030). Операционная группа TCMM также определяет, являются ли заложенные ценные бумаги приемлемыми в качестве залога (см. Раздел 1035). Все окружные ФРБ размещают ценные бумаги на депозитарном счете депо, который находится в залоге у агентства.

ФРБ может принимать ценные бумаги из депозитария, находящегося вне сети, без предварительного распоряжения о получении. В этом случае персонал по операциям с ценными бумагами районного ФРБ не должен автоматически аннулировать депозит, а должен связаться с депозитарием для определения надлежащего распоряжения депозитом ценных бумаг.

В этом случае персонал по операциям с ценными бумагами районного ФРБ не должен автоматически аннулировать депозит, а должен связаться с депозитарием для определения надлежащего распоряжения депозитом ценных бумаг.

Раздел 1045 — Излишнее обеспечение

Депозитарий должен заложить все обеспечение на счет V конкретного агентства. В случае внесения депозитарием залога сверх запрашиваемой суммы, весь залог зачисляется на указанный агентский счет. Например, Агентство «Х» запрашивает залог в размере 103 000 долларов США. Депозитарий решает заложить 105 000 долларов из-за профиля своего портфеля ценных бумаг. Агентству «X» зачислен весь залог в размере 105 000 долларов, а не только запрошенные 103 000 долларов. Депозитарий не может закладывать лишние 2000 долларов США агентству «Y». Депозитарий должен заложить дополнительные отдельные ценные бумаги, чтобы удовлетворить требования агентства «Y» в отношении залога.

Раздел 1050 — Ценные бумаги с наступающим сроком погашения

Операционная группа TCMM отслеживает счета агентства V для выявления ценных бумаг с наступающим сроком погашения. Поскольку большинство заложенных ценных бумаг оформляются бездокументарно, ФРБ должен иметь процедуры, предотвращающие недостаточное обеспечение агентского счета. Это может произойти либо в результате погашения, либо оплаты заложенных ценных бумаг. В этом случае ФРБ направляет отчет, уведомляющий каждого депозитария о приближающемся сроке погашения его ценных бумаг. В зависимости от обстоятельств оперативная группа TCMM должна предпринять действия, описанные ниже.

Поскольку большинство заложенных ценных бумаг оформляются бездокументарно, ФРБ должен иметь процедуры, предотвращающие недостаточное обеспечение агентского счета. Это может произойти либо в результате погашения, либо оплаты заложенных ценных бумаг. В этом случае ФРБ направляет отчет, уведомляющий каждого депозитария о приближающемся сроке погашения его ценных бумаг. В зависимости от обстоятельств оперативная группа TCMM должна предпринять действия, описанные ниже.

1050.10 — Требуется замена

Если операционная группа TCMM определяет, что залоговый счет депозитария должен оставаться на текущем уровне, ФРБ связывается с депозитарием не менее чем за 10 рабочих дней до даты погашения текущих заложенных ценных бумаг. Отчет ФРБ инструктирует депозитария о замене обеспечения. Если депозитарий не заменит новый залог за один рабочий день до даты погашения/погашения, операционная группа TCMM свяжется с депозитарием, чтобы обсудить потребность в дополнительном залоге или удержании выручки.

1050.20—Замена не требуется

Если сумма обеспечения может быть уменьшена без недостаточного обеспечения счета V, Операционная группа TCMM освобождает обеспечение.

1050.30 — Замена требуется, но не получена

Бездокументарные ценные бумаги должны быть погашены и оплачены в дату их погашения. Тем не менее, операционная группа TCMM приостанавливает платеж, если она не получает от депозитария замену залога вовремя. Операционная группа TCMM держит выручку от погашения на счете главной бухгалтерской книги до тех пор, пока депозитарий не внесет замещающий залог на счет, переданный в залог агентству, или пока агентство не снизит сумму залога.

Раздел 1055 — Депозитарные слияния

Важно, чтобы залоговые записи агентства и Операционной группы TCMM правильно отражали результаты депозитарных слияний. Это гарантирует, что сопутствующие дефициты не разовьются. Когда агентство имеет счета в двух депозитариях, каждый счет отдельно застрахован признанным страхованием депозитов. В случае слияния двух депозитариев, обслуживающих одно и то же агентство, оставшемуся депозитарию может потребоваться внести в залог дополнительное обеспечение взамен страхового покрытия, утраченного в результате слияния.

В случае слияния двух депозитариев, обслуживающих одно и то же агентство, оставшемуся депозитарию может потребоваться внести в залог дополнительное обеспечение взамен страхового покрытия, утраченного в результате слияния.

Раздел 1060 — Доступность ежемесячных отчетов

Операционная группа TCMM ежемесячно предоставляет Отчет об авуарах на счетах безопасности FRB и Обзорный отчет о мониторинге обеспечения. Агентства и депозитарии используют эти отчеты, чтобы убедиться, что их депозиты надлежащим образом защищены, и оценить, нужны ли какие-либо изменения в их суммах, подлежащих обеспечению.

Раздел 1065 — Работа с залогом, заложенным неплатежеспособным депозитарием

Если депозитарий, заложивший залог агентству, становится неплатежеспособным, Операционная группа TCMM должна обратиться к Том II, часть 8, глава 3000 , для руководства. Ни операционная группа TCMM, ни агентство не могут санкционировать выпуск залога в случае неплатежеспособности депозитария.