Госдолг США достиг $22 трлн. Это новый рекорд :: Новости :: РБК Инвестиции

13 фев 2019, 19:200

Дональд Трамп довел государственный долг Соединенных Штатов до $22 млрд. Крупнейшим кредитором остается Китай. Аналитики оценили, как это скажется на рынке акций и курсах валют

com)

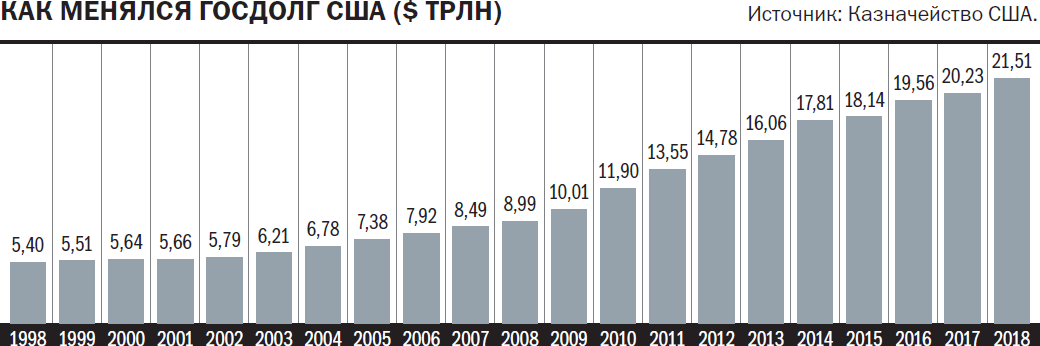

com)Государственный долг США впервые в истории превысил $22 трлн. С начала февраля 2019 года этот показатель вырос более чем на $90 млрд. Госдолг — это задолженность федерального правительства США перед кредиторами. Он состоит из двух частей:

- Внутригосударственный долг — казначейские ценные бумаги, продаваемые только квазигосударственным заемщикам — федеральным агентствам и траст-фондам;

- Публичный долг — казначейские ценные бумаги, которые могут купить частные лица, компании, ФРС США, правительства штатов и другие инвесторы. Значительной частью госдолга США владеют другие государства. Основными держателями американских бумаг являются Китай (18,4%), Япония (16,4%), Бразилия (5,1%), Ирландия (4,6%) и Великобритания (4,3%).

Министерство финансов США выпускает облигации

для оплаты долгов и финансирования различных проектов. К 11 февраля 2019 года госдолг США составил $22,01 млрд, из них $5,9 млрд — это внутригосударственный и $16,16 млрд — публичный долг.

К 11 февраля 2019 года госдолг США составил $22,01 млрд, из них $5,9 млрд — это внутригосударственный и $16,16 млрд — публичный долг.

«Увеличение госдолга до рекордного уровня связано с предвыборными обещаниями президента СЩА Дональда Трампа по снижению налоговой нагрузки — объяснил управляющий компании «Райффайзен Капитал» Константин Артемов. — Падение налоговых поступлений при увеличении бюджетных расходов привело к увеличению дефицита бюджета, который финансируется заимствованиями на рынке».

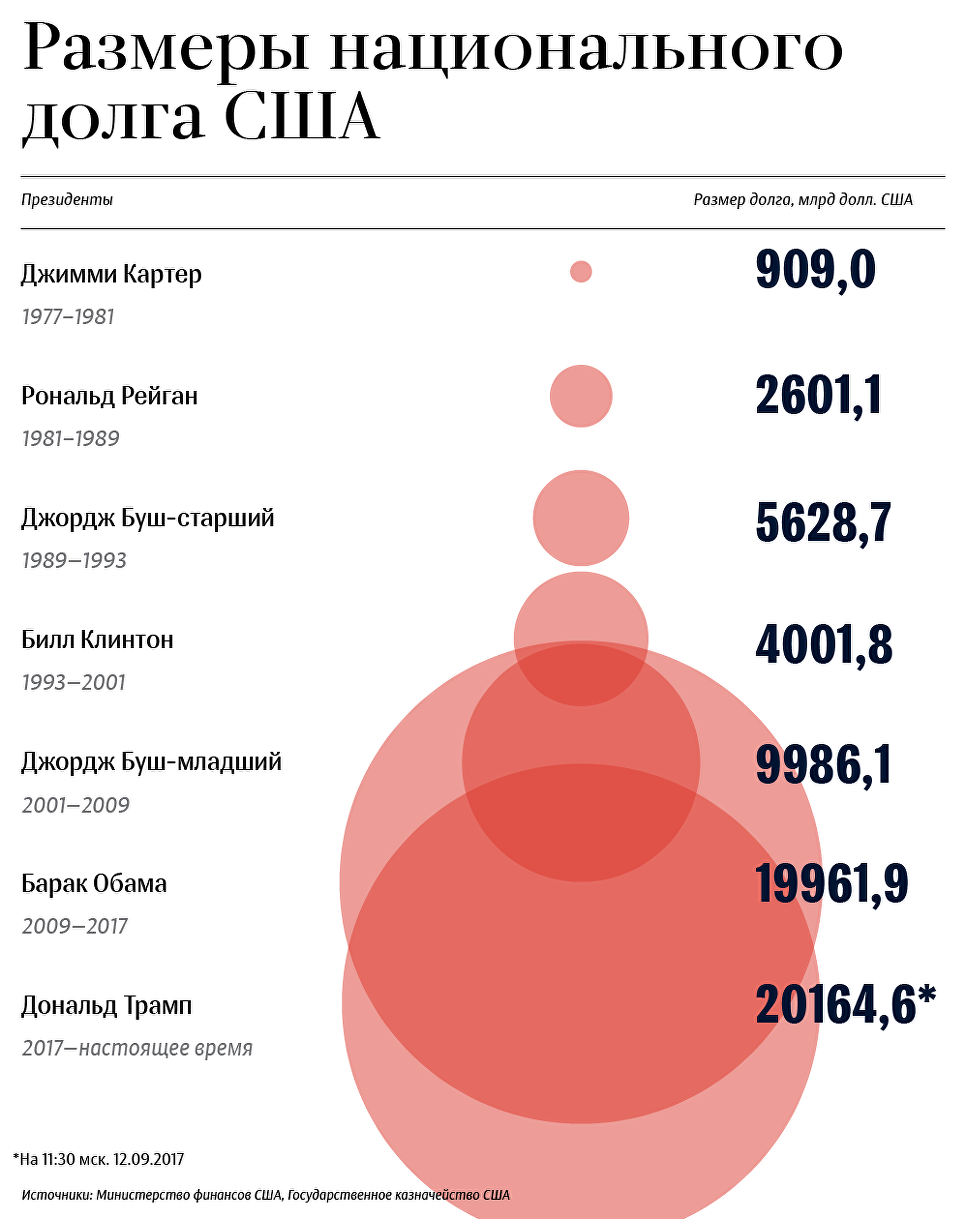

За время правления Трампа американский госдолг вырос на $2,06 трлн. Общий госдолг США в 2018 финансовом году составил 78% ВВП. К концу года он достиг $21,97 млрд. За восемь лет президентства предыдущего президента Барака Обамы долг федерального правительства США увеличился почти вдвое — с $10,63 трлн до $19,95 трлн.

«$22 трлн — просто круглая цифра. Беспокойство относительно величины госдолга США есть на долгосрочном горизонте, об этом говорило и бюджетное управление конгресса, и рейтинговые агентства.

По мнению заместителя председателя правления «Локо Банка» Андрея Люшина, размер госдолга США ставит вопрос о способности вообще когда-либо погасить такой долг.

Фото: РБК

«До тех пор, пока доллар остается глобальной резервной валютой и глобальной расчетной валютой, а ставка ФРС сохраняется на уровне нескольких процентов, стабильности этого долга ничто не угрожает, — уверен Люшин.

Сейчас акцент постепенно смещается с вопроса о возможности государства погасить долг на возможность бесперебойно и качественно его обслуживать, что подразумевает стабильность валюты и ставок, убежден главный стратег «Универ Капитала» Дмитрий Александров. Он обратил внимание, что в Японии отношение долга к ВВП превышает 200%, но это не приводит к проблемам иены или коллапсу японской финансовой системы (см. график выше).

Доллару даже проще пережить «японский сценарий», но только в том случае, если его роль в глобальных расчетах не уменьшится, а доля казначейских облигаций США в резервах центробанков не будет драматически снижаться, добавил Александров.

Как долго госдолг будет расти

По мнению старшего риск-менеджера компании «Алго Капитал» Виталия Манжоса, увеличение размера госдолга США является долгосрочной тенденцией, и поэтому очередной «антирекорд» стал вполне закономерным явлением. Оно было прямо связано с необходимостью завершения недавнего «шатдауна».

Оно было прямо связано с необходимостью завершения недавнего «шатдауна».

«Более того, США в самое ближайшее время предстоит увеличить затраты на укрепление границы с Мексикой. В этом плане рост государственного долга представляет собой меньшее зло в сравнении с ограничением текущих расходов», — полагает Манжос.

«В конце концов, столь крупный суверенный долг достался нынешнему президенту США от «демократов». Вполне вероятно, что при очередной смене правящей партии он будет им возвращен с изрядным «довеском», — резюмировал представитель «Алго Капитала».

Почему рост госдолга — хороший сигнал для акций

«Для инвесторов в американские акции указанное событие не является серьезной неожиданностью, поэтому оно не требует немедленной реакции. Однако свежая новость стала очередным напоминанием об усугубляющейся системной проблеме в макроэкономике США. Очевидно, что складывающаяся ситуация не может продолжаться бесконечно. Ее благополучное или же негативное разрешение будет отложено на неопределенный срок», — рассказал Манжос.

«На мой взгляд, связка «снижение налогового бремени — рост дефицита бюджета (~ = рост номинальной величины долга)» скорее позитивно влияет на рынок акций, — дал свою оценку портфельный управляющий компании «Райффайзен Капитала» Константин Артемов. — Если величина долга со временем не станет критичной и не начнет замедлять рост экономики, это, скорее, увеличит доходы компаний и населения».

Ни один из аналитиков, опрошенных РБК Quote, не нашел оснований для каких бы то ни было колебаний курса доллара к рублю в связи с обновление рекорда госдолга. В плане валютных курсов это окажет влияние только на пару «евро/доллар», указали в «Универе». «Евро укрепляется по отношению к доллару», — констатировал Дмитрий Александров.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.Дефолт США – ждать осталось недолго?

Доллар скоро рухнет! Государственный долг Соединенных Штатов превысил 100% от размера ВВП страны! Облигации США ненадежны и страна вот-вот объявит по ним дефолт! Доллар скоро потеряет статус мировой резервной валюты!

Думаю, все слышали или читали в последнее время подобные прогнозы. Насколько эти броские заголовки соответствуют действительности? Может, уже пора бежать менять легковесные доллары преддефолтной Америки на полноценные российские рубли?

Сразу скажу – некоторые основания для беспокойства на самом деле есть.

На приведенные выше цифры любят ссылаться многие – от серьезных аналитиков до несерьезных пропагандистов. Какие же есть пути для снижения госдолга Соединенных Штатов? И нужно ли на самом деле американцам решать эту проблему, а финансистам и инвесторам остального мира – беспокоиться о ней?

Навскидку можно назвать несколько возможных источников погашения госдолга страны. Это повышение налогов, сокращение государственных расходов или обесценение госдолга за счет инфляции.

Сегодня реальная доходность коротких облигаций США со сроками погашения до 5 лет уже несколько лет ниже 2% инфляции. Даже по длинным облигациям доходность в 2020 году снизилась до сопоставимых с инфляцией величин. Низкие ставки приводят к вполне посильным объемам платежей по таким долгам. Например, в 2019 году США заплатили $570 млрд. процентов по госдолгу, а средняя ставка составила 2,5% годовых. После снижения Федеральной резервной системой ключевой ставки в 2020 году расходы на обслуживание долга в 2020 году будут еще ниже, и составят по предварительным прогнозам агентства Fitch менее 1,7% годовых. Уже сейчас правительство США имеет возможность брать в долг на срок 10 лет под 0,6% годовых – необычайно низкую ставку даже для одной из ведущих экономик мира.

Получается, что при очень низких процентных ставках и снижающихся расходах на обслуживание долга размер самого долга может быть гораздо больше, чем экономистами считалось допустимым еще 25-30 лет назад. А когда нынешний экономический кризис будет пройден, и рост американской экономики выйдет на 2%-2,5% в год, процентные ставки будут, возможно, заметно ниже темпов роста экономики. И отношение размера государственного долга к ВВП таким образом будет снижаться даже без всяких дополнительных усилий со стороны американских властей.

Причем о дефолте Соединенных Штатов при любом сценарии речь вообще не идет. Секрет прост – США занимают деньги только в своей валюте. Об этом говорил еще бывший председатель ФРС Алан Гринспен: «Соединенные Штаты могут выплатить любой долг, потому что мы всегда можем напечатать деньги чтобы сделать это».

Конечно, в реальности при таком единомоментном способе погашения долга возникает проблема высокой инфляции. Но все дело в том, что никто в Штатах и не собирается гасить таким образом весь свой долг. Более того – очень похоже, что проблема размера долга стран, чья валюта является мировой и используется в мировых расчетах, сегодня не слишком актуальна. Напомню, что доля доллара США в валютных резервах центробанков мира составляет 62%, доллар участвует в 88% сделок по торговле валютой, 40% сделок в мире заключается в долларах. Долговые обязательства США важны для глобального финансового рынка. Их используют частные компании и иностранные государства как способ надежного хранения капитала. Причем покупатели бумаг нуждаются в этих инструментах почти так же сильно, как и выпускающие их Соединенные Штаты.

Более того – очень похоже, что проблема размера долга стран, чья валюта является мировой и используется в мировых расчетах, сегодня не слишком актуальна. Напомню, что доля доллара США в валютных резервах центробанков мира составляет 62%, доллар участвует в 88% сделок по торговле валютой, 40% сделок в мире заключается в долларах. Долговые обязательства США важны для глобального финансового рынка. Их используют частные компании и иностранные государства как способ надежного хранения капитала. Причем покупатели бумаг нуждаются в этих инструментах почти так же сильно, как и выпускающие их Соединенные Штаты.

Если же какая-то из стран – держателей американских облигаций внезапно пожелает полностью от них избавиться, то ей придется или ждать сроков их погашения, или продать свои облигации на открытом рынке. Одномоментная продажа большого объема бумаг вызовет обвал цен на них. И другие держатели долга просто скупят облигации по более низкой цене, существенно повысив доходность своих инвестиционных портфелей.

Реально существующие сегодня проблемы с огромным удовольствием раздувают разного рода нелюбители Соединенных Штатов. Конечно, при этом забывая упомянуть о том, что схожие проблемы есть сегодня в большинстве стран первого мира. Альтернатива работе печатных станков центробанков в нынешний кризис – массовые распродажи акций и облигаций и сильное падение фондовых рынков.

Причем максимальное падение показали бы даже не рынки стран первого мира, а рынки развивающихся стран. Проблемы которых – и экономические, и политические, на самом деле серьезнее, чем в развитых странах, причем очень часто – в разы. Отличный пример – Аргентина, с завидным постоянством объявляющая дефолт по своим долгам. Впрочем, и Россия всего за 29 лет ее новейшей истории тоже уже объявляла дефолт в 1998 году. Напомню, что США за все 230 лет существования государственных облигаций дефолт по ним не объявляли ни разу.

Финансовые системы ведущих стран мира в последние годы серьезно меняются. Возможно, мы никогда не увидим полное погашение государственного долга Соединенных Штатов и ряда других стран. Скорее всего, даже мыслей о том, чтобы уменьшить размер государственного внешнего долга, например, на 50%, у финансовых властей этих стран возникать не будет. Долги будут просто добросовестно обслуживаться. При этом инфляция будет оставаться достаточно низкой. Например, прогноз по инфляции США на 2020-2022 годы от агентства Fitch – менее 1%. Все это будет происходить на фоне очень низких, а в ряде стран даже отрицательных процентных ставок. Эти сложные феномены экономистам еще только предстоит изучить и осмыслить.

Скорее всего, даже мыслей о том, чтобы уменьшить размер государственного внешнего долга, например, на 50%, у финансовых властей этих стран возникать не будет. Долги будут просто добросовестно обслуживаться. При этом инфляция будет оставаться достаточно низкой. Например, прогноз по инфляции США на 2020-2022 годы от агентства Fitch – менее 1%. Все это будет происходить на фоне очень низких, а в ряде стран даже отрицательных процентных ставок. Эти сложные феномены экономистам еще только предстоит изучить и осмыслить.

Конечно, при должном усердии властей страны любая валюта и любые ценные бумаги могут стать мусорными. Хороший и близкий россиянам пример – российские ГКО в 1998 году, а более далекий – облигации Российской империи, по которым в 1918 году отказались платить большевики. Но в отношении облигаций США этот момент сегодня можно представить себе разве что в весьма отдаленном будущем.

- Владислав Лейбов

- Finversia.ru

СМИ: США готовы ввести санкции против суверенного долга России | Новости из Германии о событиях в мире | DW

Администрация президента США Джо Байден готова ввести новые санкции против России в ответ на «предполагаемые неправомерные действия», включая взлом SolarWinds и попытки сорвать выборы в США, сообщило вечером в среду, 14 апреля, агентство Bloomberg со ссылкой на источники. Штрафные меры могут быть объявлены уже 15 апреля.

Штрафные меры могут быть объявлены уже 15 апреля.

По информации The New York Times, новые санкции должны коснуться и суверенного долга РФ. «Санкции, по всей видимости, будут жестче, чем предыдущие попытки наказать Россию за вмешательство в выборы, они могут быть нацелены на суверенный долг страны», — пишет издание.

«Не просто санкции»

Газета напоминает, что в феврале советник президента по национальной безопасности Джейк Салливан предупреждал, что «это будут не просто санкции», они будут включать «сочетание видимых и невидимых инструментов».

Ранее агентство Bloomberg сообщило, что новые ограничительные меры могут коснуться около 10 российских представителей и 20 юридических лиц. Не исключено, что США объявят о высылке из страны около 10 российских представителей, включая дипломатов.

Между тем издание Politico сообщает, что в новый санкционный список не попадут ограничения в отношении газопровода «Северный поток — 2». Несмотря на то, что Байден назвал «Северный поток — 2» «плохой сделкой для Европы», он желает укрепить отношения США с Берлином, который лоббирует в Вашингтоне продолжение строительства газопровода, поясняет Politico.

Смотрите также:

Какие санкции США и ЕС действуют в отношении России

Санкции США в связи с отравлением Навального

10 российских, 3 немецких и 1 швейцарская компании попали под торговые санкции в связи с отравлением Алексея Навального. Вашингтон подозревает фирмы из черного списка Министерства торговли США от 3 марта 2021 года в причастности к созданию и распространению химоружия. Будут введены дополнительные лицензионные требования в вопросах экспорта, реэкспорта и передачи технологий этим компаниям.

Какие санкции США и ЕС действуют в отношении России

ЕС против российских силовиков

2 марта 2021 года в Евросоюзе официально вступили в силу санкции против российских силовиков, ответственных за уголовное преследование Алексея Навального и нарушения прав человека при разгоне мирных протестов в РФ. Под санкциями ЕС оказались глава Следственного комитета Александр Бастрыкин, глава Росгвардии Виктор Золотов, начальник ФСИН Александр Калашников и генпрокурор России Игорь Краснов.

Какие санкции США и ЕС действуют в отношении России

США добавили в санкционные списки кремлевских чиновников

США также ввели персональные санкции за отравление и преследование Навального. В список попали не только силовики, но и чиновники: директор ФСБ Александр Бортников, генпрокурор Игорь Краснов, заместители министра обороны Павел Попов и Алексей Криворучко, глава ФСИН и представители администрации президента РФ Сергей Кириенко и Андрей Ярин.

Какие санкции США и ЕС действуют в отношении России

Запрет на оборонный экспорт в Россию

Кроме персональных и торговых санкции, США ввели запрет на экспорт в Россию оборонных продуктов, технологий и услуг. Это также стало реакцией на применение химоружия против Алексея Навального и Сергея Скрипаля. Исключение сделано только для поддержки межправительственного космического сотрудничества. Коммерческое сотрудничество в космосе будет ограничено после полугодового переходного периода.

Какие санкции США и ЕС действуют в отношении России

За кибератаку на бундестаг

22 октября 2020 года ЕС ввел санкции за кибератаку на германский бундестаг в апреле-мае 2015 года. Штрафные меры введены в отношении руководителя Главного управления Генштаба вооруженных сил РФ Игоря Костюкова, офицера Дмитрия Бадина и 85-го Главного центра специальной службы ГУ Генштаба. В их отношении вводятся визовые запреты, их имущество на территории ЕС подлежит замораживанию.

Какие санкции США и ЕС действуют в отношении России

Санкции Евросоюза за отравление Навального

ЕС и Великобритания 15 октября 2020 года ввели санкции за отравление Навального против чиновников кремлевской администрации Андрея Ярина и Сергея Кириенко, полпреда Путина в Сибирском федеральном округе Сергея Меняйло, главы ФСБ Александра Бортникова, замминистра обороны Алексея Криворучко и Павла Попова. Санкции введены и против института, где могло производиться вещество из группы «Новичок».

Какие санкции США и ЕС действуют в отношении России

Второй пакет санкций за отравление Скрипалей

26 августа 2019 года США ввели в действие второй пакет санкций за отравление Сергея и Юлии Скрипаль. Вашингтон запретил своим банкам участвовать в первичной продаже суверенного долга не в рублях и предоставлять Москве нерублевые кредиты. Ограничения также коснулись лицензирования экспорта товаров и технологий, контролируемых министерством торговли США в рамках борьбы с распространением химоружия.

Какие санкции США и ЕС действуют в отношении России

Первые в истории Евросоюза санкции за применение химоружия

ЕС 21 января 2019 года впервые ввел санкции за применение химоружия. В список попали россияне, причастные к отравлению нервнопаралитическим веществом «Новичок» бывшего двойного агента Сергея Скрипаля и его дочери Юлии: начальник Главного управления генштаба РФ Игорь Костюков, его первый зам Владимир Алексеев, а также предполагаемые исполнители, сотрудники ГРУ Анатолий Чепига и Александр Мишкин.

Какие санкции США и ЕС действуют в отношении России

Первый пакет санкций за отравление Скрипалей

27 августа 2018 года в силу вступили новые санкции США за применение Россией химического оружия. Эти штрафные меры включают запрет на продажу России вооружений и другой оборонной продукции, отказ в доступе к американским товарам и технологиям, особо важным с точки зрения национальной безопасности, а также в предоставлении кредитов правительства США, кредитных гарантий и иной финансовой поддержке.

Какие санкции США и ЕС действуют в отношении России

США наказали олигархов за вмешательство Москвы в выборы

В апреле 2018 года американский Минфин впервые нанес удар по российским частным компаниям. Он ввел санкции в отношении 24 росcийских бизнесменов из опубликованного ранее «Кремлевского доклада». Среди них оказались такие влиятельные олигархи, как Олег Дерипаска и Виктор Вексельберг. Активы их компаний на территории США заморожены, а американцам запрещено вести с ними бизнес.

Какие санкции США и ЕС действуют в отношении России

Санкции США в отношении силовиков

В декабре 2016 года США ввели санкции в связи с возможными кибератаками со стороны российских хакеров во время американской избирательной кампании. На этот раз в черном списке оказались Главное разведывательное управление и Федеральная служба безопасности.

Какие санкции США и ЕС действуют в отношении России

ВПК под прицелом

Санкции в сфере ВПК включают введенный Евросоюзом запрет летом 2014 года на торговлю с Россией оружием и запрет на экспорт в РФ товаров двойного назначения для оборонного сектора. США, в свою очередь, ввели штрафные меры против 11 производителей электроники, которая может быть использована для нужд военной промышленности. Причиной введения санкций стал конфликт в Донбассе и аннексия Крыма.

Какие санкции США и ЕС действуют в отношении России

Российская нефтянка под санкциями

Санкции в отношении российской нефтяной отрасли в 2014 году ввели и США, и ЕС, ограничившие работу своих компаний в российской Арктике.

Брюссель также запретил поставки в РФ высокотехнологичного оборудования для нефтяной сферы в ответ на действия РФ в Украине.Какие санкции США и ЕС действуют в отношении России

ЕС ввел ограничительные меры против секторов экономики РФ

31 июля 2014 года секторальные санкции в ответ на действия РФ в Украине ввел ЕС. Под них попали пять крупнейших российских банков — «Сбербанк», ВТБ, «Газпромбанк», «Россельхозбанк» и ВЭБ, которым был ограничен доступ к рынкам капитала ЕС. Позднее такие же ограничения Брюссель ввел в отношении трех нефтяных компаний — «Роснефти», «Транснефти» и «Газпром нефти» — и трех оборонных предприятий.

Какие санкции США и ЕС действуют в отношении России

Секторальные санкции в связи с событиями в Украине

16 июля 2014 года США ввели санкции в отношении компаний «Роснефть» и «Новатэк», а также «Газпромбанка» и ВЭБа. Они не могут получать в США долговое финансирование сроком более 90 дней.

С ВЭБом и «Газпромбанком» запрещено проводить транзакции. Впоследствии в этот список были добавлены Банк Москвы, ВТБ, «Россельхозбанк» и Объединенная судостроительная корпорация.Какие санкции США и ЕС действуют в отношении России

Запрет на въезд и заморозка активов

В марте 2014 года, после аннексии Россией Крыма, США и ЕС ввели санкции в отношении российских чиновников и депутатов Госдумы. Им был запрещен въезд, а их американские и европейские активы оказались заморожены. В санкционные списки, которые впоследствии неоднократно расширялись, попали спикер СФ Валентина Матвиенко, депутат Леонид Слуцкий и советник российского президента Сергей Глазьев.

Автор: Ирина Филатова, Виталий Кропман

Брюссель также запретил поставки в РФ высокотехнологичного оборудования для нефтяной сферы в ответ на действия РФ в Украине.

Брюссель также запретил поставки в РФ высокотехнологичного оборудования для нефтяной сферы в ответ на действия РФ в Украине. С ВЭБом и «Газпромбанком» запрещено проводить транзакции. Впоследствии в этот список были добавлены Банк Москвы, ВТБ, «Россельхозбанк» и Объединенная судостроительная корпорация.

С ВЭБом и «Газпромбанком» запрещено проводить транзакции. Впоследствии в этот список были добавлены Банк Москвы, ВТБ, «Россельхозбанк» и Объединенная судостроительная корпорация.США хотят с помощью биткоина обнулить государственный долг?

Создание и поддержка многолетнего ажиотажа вокруг биткоина неслучайны. Как рассказал сайту DEITA.RU эксперт в области конкурентной разведки Андрей Масалович, это могут быть рукотворные процессы ради того, чтобы обесценить госдолг США.

Мировая финансовая элита, главным образом базирующаяся в США, по его словам аналитика, использует уже имеющееся доверие к самой известной криптовалюте в мире для того, чтобы списать весь государственный долг Соединенных Штатов.

“Дело в том, что биткоин хорошо известен по всей планете уже более десяти лет, и все это время его рост отличается поступательностью. Поэтому многим может показаться, что это достаточно надёжный инструмент не только для краткосрочных спекуляций, но и для долгосрочного хранения”, – объяснил эксперт.

В том случае, если американской финансовой элите удастся убедить своих кредиторов в том, что иметь биткоины — это еще лучше, чем доллары, то, по мнению Масаловича, они вполне могут начать менять одно на другое, со временем перетащив в биткоин весь внешний долг США.

“Как только это произойдет, криптовалюту останется только обрушить. Соответствующие инструменты для этого, вероятно, уже есть просто их еще никто и ни разу не использовал. После этого гигантский долг Америки будет фактически обнулен”, – предполагает эксперт.

После этого гигантский долг Америки будет фактически обнулен”, – предполагает эксперт.

“И от реализации этого дьявольски хитрого плана пострадают прежде всего самые просты обыватели, которые будут иметь в своем запасе биткоин. Они могут потерять очень внушительные суммы, поскольку многие заходят в “крипту” на “хайпе”, когда она начинает стоить уже очень приличные деньги”, — подвел итог Масалович.

Тем временем госдолг США практически сравнялся со всем валовым внутренним продуктом (ВВП) страны. ВВП сейчас составляет около 22 трлн долларов. И согласно данным Бюджетного управления Конгресса, к концу 2020 году госдолг достиг 98% ВВП. А до 100% доберется в первой половине текущего года.

На этом рост не остановится, предупреждают аналитики. В 2023 году госдолг США составит 107% всего национального ВВП. К 2030 году госдолг может составить 109% ВВП, указывают эксперты аппарата Конгресса. А между тем в конце 2019 года он составлял 79% ВВП, а в 2007 году – вообще всего лишь 35%, отмечается в докладе.

Между тем другие американские эксперты утверждают, что госдолг США уже превысил 26 трлн долларов и таким образом составляет уже 118% ВВП страны. Сведения такого рода распространили еще в июне прошлого года со ссылкой на статистику Министерства финансов американские телекомпании, в том числе CNN и CBS.

госдолг США превысит объем экономики уже в следующем году

ВАШИНГТОН – Ожидается, что государственный долг США в следующем году превысит объем экономики страны, сообщило в среду Бюджетное управление Конгресса.

Последний раз федеральный долг превышал ВВП в 1946 году, вскоре после окончания Второй мировой войны.

Если эта ситуация повторится, США войдут в небольшую группу стран, чья долговая нагрузка превышает объем их экономики, в которую, в частности, входят Япония, Италия и Греция.

По прогнозам управления, дефицит федерального бюджета в этом году достигнет 3,3 триллиона долларов, более чем в три раза превысив показатель прошлого года. В этом случае объем дефицита в процентах от ВВП также станет рекордным с 1945 года.

Рост, главным образом, связан с экономическими последствиями пандемии коронавируса, которая привела к снижению ВВП, в то время как Конгресс тратит триллионы долларов, чтобы удержать экономику на плаву.

Ранее в этом году законодатели одобрили пакет расходов в 3,7 триллиона долларов, включающий прямые стимулирующие выплаты американским домохозяйствам, дополнительные пособия по безработице и расширение кредитования малого бизнеса.

Хотя во втором квартале объем экономики резко сократился, падение было бы еще хуже, если бы не историческая фискальная поддержка, говорят экономисты.

Но становится ясно, что требуется дополнительная федеральная помощь. В каждую из последних двух недель более миллиона человек подавали новые заявления на пособия по безработице, а уровень безработицы остается выше 10 процентов – больше, чем в любой момент Великой рецессии.

Действие многих программ помощи, разработанных Конгрессом, закончилось. Законодатели от обеих партий предложили новые пакеты расходов, но в начале августа переговоры между ними зашли в тупик.

Демократы предлагают пакет стоимостью 3 триллиона долларов, в то время как республиканцы хотят ограничить расходы одним триллионом.

Прогноз Бюджетного управления Конгресса предполагает, что текущая политика останется неизменной, и не будет принято новых законов, касающихся доходов и расходов.

Государственный долг США рос и до начала пандемии. За последнее десятилетие он увеличился на триллионы долларов, в основном из-за политики, проводившейся в ответ на Великую рецессию, которая, по мнению многих экономистов, была необходима для стимулирования экономики.

«В краткосрочной перспективе вам нужно потратить столько, сколько потребуется, чтобы свести рецессию к минимуму и удержать экономику на плаву, – пояснил Брайан Ридл, старший научный сотрудник консервативного Манхэттенского института политических исследований. – Но рост соотношения долга к ВВП – это абсолютно неустойчивая ситуация, даже если процентные ставки останутся низкими».

По оценкам Ридла, расходы на выплаты процентов по долгу будут съедать более значительную часть федерального бюджета и достигнут 1 триллиона долларов в год к концу следующего десятилетия.

Внешний государственный долг Украины (2009-2021) ᐈ Минфин

последнее обновление: 29.04.2021

Внешний государственный долг представляет собой задолженность государства по привлеченным из-за рубежа средствам в виде займов и кредитов иностранных банков и международных финансовых организаций, выплачиваемым процентам по ним, а также средствам, полученным путем размещения на международных рынках государственных ценных бумаг. Государственный внешний долг является частью валового внешнего долга страны.

| совокупный долг | государственный долг | гарантированный долг | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| на 31.12.2020 | 53 720,8 | 2300.3 | 4.47% | 44 510,7 | 5.25% | 9 210,1 | 0.87% | |||

| на 31.01.2021 | 53 436,2 | -284.6 | -0.53% | 44 307,3 | -0.46% | 9 128,9 | -0.88% | |||

| на 28.02.2021 | 53 313,6 | -122.6 | -0.23% | 44 323,1 | 0.04% | 8 990,5 | -1.52% | |||

| на 31.03.2021 | 51 989,8 | -1323.8 | -2.48% | 43 426,5 | -2.02% | 8 563,3 | -4.75% | |||

Приведем также данные по внешнему государственному и гарантированному государством долгу Украины, начиная с 2012 года (по годам).

| совокупный долг | государственный долг | гарантированный долг | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| на 31.12.2011 | 37 474,5 | 24 507,1 | 12 967,5 | |||||||

| на 31.12.2012 | 38 658,8 | 1184.3 | 3.16% | 26 137,7 | 6.65% | 12 521,1 | -3.44% | |||

| на 31.12.2013 | 37 536,0 | -1122.8 | -2.90% | 27 901,4 | 6.75% | 9 634,6 | -23.05% | |||

| на 31.12.2014 | 38 792,2 | 1256.2 | 3.35% | 30 809,1 | 10.42% | 7 983,1 | -17.14% | |||

| на 31.12.2015 | 43 445,4 | 4653.2 | 12.00% | 34 427,0 | 11.74% | 9 018,5 | 12.97% | |||

| на 31.12.2016 | 45 604,6 | 2159.2 | 4.97% | 36 048,3 | 4.71% | 9 556,3 | 5.96% | |||

| на 31.12.2017 | 48 989,4 | 3384.7 | 7.42% | 38 490,1 | 6.77% | 10 499,3 | 9.87% | |||

| на 31.12.2018 | 50 462,5 | 1473.1 | 3.01% | 39 706,6 | 3.16% | 10 755,8 | 2.44% | |||

| на 31.12.2019 | 48 940,8 | -1521.7 | -3.02% | 39 342,5 | -0.92% | 9 598,3 | -10.76% | |||

| на 31.12.2020 | 53 720,8 | 4780.0 | 9.77% | 44 510,7 | 13.14% | 9 210,1 | -4.04% | |||

| на 31.03.2021 | 51 989,8 | -1731.0 | -3.22% | 43 426,5 | -2.44% | 8 563,3 | -7.02% | |||

В совокупность внешних долговых обязательств государства включается также гарантированный государством долг, возникающий в результате принятых на себя государством гарантий по обязательствам третьих лиц, либо принятые на себя государством обязательства третьих лиц, которые являются обязательствами резидентов данной экономики перед нерезидентами.

На 31 декабря 2020 внешний государственный и гарантированный государством долг Украины составлял 42,7% от валового внешнего долга страны.

| Внешний государственный долг | Валовой долг (ВВД) | госдолг / ВВД | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| на 31.12.2009 | 26 519 | 103 396 | 25.6% | ||||||||

| на 31.12.2010 | 34 760 | 8241 | 31.1% | 117 343 | 13947 | 13.5% | 29.6% | ||||

| на 31.12.2011 | 37 475 | 2715 | 7.8% | 126 236 | 8893 | 7.6% | 29.7% | ||||

| на 31.12.2012 | 38 659 | 1184 | 3.2% | 135 065 | 8829 | 7.0% | 28.6% | ||||

| на 31.12.2013 | 37 536 | -1123 | -2.9% | 142 079 | 7014 | 5.2% | 26.4% | ||||

| на 31.12.2014 | 38 792 | 1256 | 3.3% | 126 308 | -15771 | -11.1% | 30.7% | ||||

| на 31.12.2015 | 43 445 | 4653 | 12.0% | 118 729 | -7579 | -6.0% | 36.6% | ||||

| на 31.12.2016 | 45 605 | 2159 | 5.0% | 113 518 | -5211 | -4.4% | 40.2% | ||||

| на 31.12.2017 | 48 989 | 3385 | 7.4% | 116 578 | 3060 | 2.7% | 42.0% | ||||

| на 31.12.2018 | 50 462 | 1473 | 3.0% | 114 710 | -1868 | -1.6% | 44.0% | ||||

| на 31.12.2019 | 48 941 | -1522 | -3.0% | 121 739 | 7029 | 6.1% | 40.2% | ||||

| на 31.12.2020 | 53 721 | 4780 | 9.8% | 125 690 | 3951 | 3.2% | 42.7% | ||||

| на 31.03.2021 | 51 990 | -1731 | -3.2% | ||||||||

Сравнение внешнего государственного долга Украины и ее золотовалютных резервов дает и вовсе печальную картину. Внешний госдолг в последние годы хронически опережает валютные резервы Украины, и на 31 марта 2021 он перекрывался ими лишь на 52,0%.

| Внешний государственный долг | Международные резервы (ЗВР) | ЗВР / госдолг | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| на 31.12.2009 | 26 519 | 26 505 | 99.9% | ||||||||

| на 31.12.2010 | 34 760 | 8241 | 31.1% | 34 576 | 8071 | 30.5% | 99.5% | ||||

| на 31.12.2011 | 37 475 | 2715 | 7.8% | 31 795 | -2781 | -8.0% | 84.8% | ||||

| на 31.12.2012 | 38 659 | 1184 | 3.2% | 24 546 | -7248 | -22.8% | 63.5% | ||||

| на 31.12.2013 | 37 536 | -1123 | -2.9% | 20 416 | -4130 | -16.8% | 54.4% | ||||

| на 31.12.2014 | 38 792 | 1256 | 3.3% | 7 533 | -12882 | -63.1% | 19.4% | ||||

| на 31.12.2015 | 43 445 | 4653 | 12.0% | 13 300 | 5767 | 76.5% | 30.6% | ||||

| на 31.12.2016 | 45 605 | 2159 | 5.0% | 15 539 | 2239 | 16.8% | 34.1% | ||||

| на 31.12.2017 | 48 989 | 3385 | 7.4% | 18 808 | 3269 | 21.0% | 38.4% | ||||

| на 31.12.2018 | 50 462 | 1473 | 3.0% | 20 820 | 2012 | 10.7% | 41.3% | ||||

| на 31.12.2019 | 48 941 | -1522 | -3.0% | 25 302 | 4482 | 21.5% | 51.7% | ||||

| на 31.12.2020 | 53 721 | 4780 | 9.8% | 29 133 | 3831 | 15.1% | 54.2% | ||||

| на 31.03.2021 | 51 990 | -1731 | -3.2% | ||||||||

Популярные страницы

США намерены отказаться платить по долгам

Государственный долг Соединённых Штатов дошёл до двух годовых ВВП страны. Что в такой ситуации можно сделать? А вот что: американцы приняли вполне американское решение. По долгам своим просто не платить. И начать, естественно, с самого крупного кредитора — Китая. Соединённые Штаты впарили этой стране только долговых расписок на триллион долларов. А теперь невозмутимо могут от них отказаться — соответствующий законопроект уже внесён в американский сенат.

Китай — крупнейший держатель американских долгов и долларов вообще. Второй практически без отрыва идёт Япония. Там тоже триллионы долларов в заначке. Потому-то мир и не может пока отказаться от расчётов в долларах и от американской валюты. Потери будут слишком велики.

Американский внешний долг — это хитрая проблема, не решаемая ни при каких обстоятельствах. Два годовых ВВП взять неоткуда, а отдать невозможно. Как ни странно более других в «производстве» долга преуспел либеральный президент Обама. Особо гигантских затрат потребовала его программа медицинского страхования. Не случайно, придя к власти, Дональд Трамп поспешил от неё отказаться. Трамп предприниматель и считать умеет.

Довольно много американского долга у Бельгии и группы Карибских государств. В сумме — 10 процентов от всей суммы. Три процента — у Великобритании и два — у Люксембурга. Последний — крупная банковская держава. Группа Карибских государств — эвфемизм, обозначающий финансовые интересы ряда западных стран в соответствующей зоне мира.

Китай — крупнейший держатель американских долгов и долларов вообще. Второй практически без отрыва идёт Япония. Там тоже триллионы долларов в заначке. Потому-то мир и не может пока отказаться от расчётов в долларах и от американской валюты. Потери будут слишком велики

Все в общем-то понимают, что американские долги невозвратные. Но… продолжают их брать. Причин тут несколько. Во-первых, ничтожный доход, исчисляемый долями процента, по своим долговым распискам американцы всё-таки платят. Некоторое время назад мы держали в этих бумагах огромные суммы. Потом, слава Богу, образумились и большую часть денег вывели.Во-вторых, часто кредиты целевые. Под них приобретается нужная продукция американского производства.

В-третьих, у американцев есть разные средства воздействия на партнёров. От уговоров и угроз до авианосцев и крылатых ракет.

Если долг Китаю будет аннулирован, то будут ли скорректированы цифры на знаменитом табло в Нью-Йорке в районе Таймс-сквер? Табло пока показывает точный размер государственных обязательств, которые каждую минуту увеличиваются на два миллиона. Если разделить долг на число жителей Соединённых Штатов, то на каждого придётся более 80 тысяч.

По большому счёту, для американцев такая сумма не смертельна. Но нельзя забывать, что это расчёт на всех, включая грудных младенцев. Правильнее, конечно, сказать просто младенцев, поскольку грудью в Штатах давно никого не кормят. Американки берегут свои груди. Кстати, на табло в Нью-Йорке расчёт государственного внешнего долга делается на семью. Получается внушительное число. Как ни крути, пора списывать.

Кстати, Трамп в своих предвыборных обещаниях грозился с госдолгом разобраться. А как может разобраться капиталист? Списать, разумеется. Так, скорее всего, американцы и поступят в ближайшее время.

Долг США и его влияние на экономику

Долг США — это сумма всей непогашенной задолженности федерального правительства. 1 марта 2021 года он впервые превысил 28 трлн долларов. Министерство финансов США отслеживает текущий общий непогашенный государственный долг, и эта цифра меняется ежедневно. Долговые часы в Нью-Йорке также отслеживают это.

Около двух третей долга принадлежит населению. Правительство обязано этим покупателям казначейских облигаций США, в том числе физическим лицам, компаниям и иностранным правительствам.

Оставшаяся треть — это внутригосударственный долг. Казначейство имеет задолженность перед различными департаментами, которые хранят ценные бумаги на государственных счетах. Самый большой владелец — Социальное обеспечение.

Эти ценные бумаги на государственных счетах имеют излишки в течение многих лет, и федеральное правительство использует эти излишки для оплаты других ведомств. Они наступят по мере того, как люди, родившиеся с 1946 по 1964 год, выйдут на пенсию в течение следующих двух десятилетий. Поскольку социальное обеспечение и трастовые фонды являются крупнейшими собственниками, ответ на вопрос о том, кому принадлежит U.S. долг — это, по сути, пенсионные деньги каждого.

Почему долг США имеет значение

Государственный долг больше, чем то, что Америка производит за год. Такое высокое отношение долга к валовому внутреннему продукту (ВВП) говорит инвесторам о том, что у страны могут возникнуть проблемы с выплатой кредитов. Это новое и тревожное событие для США. В 1988 году долг составлял только половину объема производства Америки.

Ключевые выводы

- Долг США — это совокупное федеральное финансовое обязательство перед государственными и внутриправительственными ведомствами.

- Social Security — один из крупнейших держателей долгов США.

- Долг США настолько велик, потому что Конгресс продолжает как дефицитные расходы, так и снижение налогов.

- Если не будут предприняты шаги, способность США выплатить свой долг окажется под вопросом, что повлияет на мировую экономику.

Как увеличился долг США

На диаграмме ниже показаны основные вехи долга США с 1989 по 2021 год. За это время он увеличился более чем на 800%.В марте 2021 года госдолг превысил 28 триллионов долларов. Эта цифра включает как государственный долг, так и внутригосударственный долг.

Существует несколько существенных причин размера государственного долга.

Дефицит федерального бюджета

Государственный долг — это накопление дефицита федерального бюджета. Каждая новая программа расходов и снижение налогов увеличивают задолженность. Это проявляется в дефиците бюджета президента.

Самый большой дефицит достается президенту Обаме.Он добавил к долгу 8,3 триллиона долларов, что на 70% больше. Это связано с пакетом стимулов, принятым в рамках Закона о восстановлении и реинвестировании Америки (ARRA), который остановил финансовый кризис 2008 года. Он также включил снижение налогов и увеличение военных расходов.

Хотя при Обаме государственный долг рос больше всего в долларовом выражении, это не было самым большим процентным увеличением. Эта честь принадлежит Франклину Д. Рузвельту. В период с 1933 по 1945 год он добавил всего около 236,1 миллиарда долларов, но это примерно на 1048% больше.Он сделал это, чтобы бороться с Великой депрессией и подготовить США к вступлению во Вторую мировую войну в начале 1940-х годов.

Президент Трамп — второй по величине вкладчик в долг. Он добавил 7,8 триллиона долларов к долгу со времени последнего бюджета Обамы. Это на 39% больше.

Более 2 триллионов долларов долга, добавленного президентом Трампом к общей сумме, были связаны с расходами на стимулирование экономики, чтобы помочь семьям и предприятиям оправиться от пандемии COVID-19. Бюджеты на финансовый год Трампа также увеличили задолженность перед пандемией.

Целевой фонд социального страхования

Каждый президент берет займы из Целевого фонда социального страхования. Фонд получил больше доходов, чем это было необходимо, за счет налогов на заработную плату, полученных от поколения бэби-бумеров.

В идеале эти деньги должны были быть вложены, чтобы они были доступны после выхода на пенсию представителей этого поколения. Вместо этого Фонд был «ссужен» правительству для финансирования возросших расходов. Этот беспроцентный заем помог удержать процентные ставки по казначейским облигациям на низком уровне, что позволило увеличить объем долгового финансирования.Но это должно быть погашено повышением налогов по мере того, как все больше людей выходит на пенсию.

Инвестиции из других стран

Зарубежные страны, такие как Китай и Япония, покупают казначейские облигации для инвестирования своей экспортной выручки, выраженной в долларах США. Они рады ссудить Америке — своему крупнейшему клиенту — чтобы она продолжала покупать их экспорт.

Низкие процентные ставки

Правительство США извлекло выгоду из низких процентных ставок. Он не смог бы сохранить бюджетный дефицит, если бы процентные ставки взлетели до небес, как в Греции.Почему процентные ставки остались низкими? Покупатели казначейских векселей уверены, что у Америки есть экономическая сила, чтобы их вернуть. Во время рецессии зарубежные страны увеличивают свои запасы казначейских облигаций в качестве надежного вложения.

Потолок долга

Конгресс устанавливает потолок долга, но часто поднимает его. С 1960 года Конгресс изменял лимит долга США 78 раз, и наверняка еще больше. Президент Дональд Трамп подписал Закон о двухпартийном бюджете на 2019 год, который приостановил ограничение государственного долга до 31 июля 2021 года.В результате предел долга будет таким, какой бы он ни был в этот день.

Как большой долг США влияет на экономику

В краткосрочной перспективе экономика и избиратели выигрывают от дефицитных расходов, потому что они стимулируют экономический рост и стабильность. Федеральное правительство оплачивает оборонное оборудование, здравоохранение, строительство зданий и контракты с частными фирмами, которые затем нанимают новых сотрудников. Затем эти новые сотрудники тратят субсидируемую государством заработную плату на бензин, продукты, новую одежду и многое другое, что способствует росту экономики.Тот же эффект происходит с сотрудниками, которых федеральное правительство нанимает напрямую. В составе компонентов ВВП расходы федерального правительства составляют около 7%.

В долгосрочной перспективе держатели долга могут потребовать более крупных выплат по процентам. Это связано с тем, что отношение долга к ВВП увеличивается, и они хотели бы получить компенсацию за повышенный риск того, что они не будут возвращены.

Снижение спроса на казначейские облигации США может привести к увеличению процентных ставок, что замедлит экономику.

Снижение спроса на казначейские облигации также оказывает понижательное давление на доллар.Стоимость доллара привязана к стоимости казначейских ценных бумаг. По мере того, как доллар падает, иностранные держатели получают выплаты в валюте, которая стоит меньше. Это еще больше снижает спрос. Многие из этих иностранных держателей с большей вероятностью будут вкладывать средства в свои страны. В этот момент США должны будут платить более высокие процентные платежи.

Конгресс знает, что долгий кризис не за горами. Менее чем через 20 лет у Целевого фонда социального обеспечения не будет достаточно средств, чтобы покрыть пенсионные пособия, обещанные людям, родившимся с 1946 по 1964 год.Это может означать более высокие налоги, если высокий долг США исключает возможность получения дальнейших займов из других стран.

Диаграмма долга Америки: 27 триллионов долларов, подсчет

Долг государственного сектора был спорной темой на протяжении многих лет. В то время как некоторые считают, что чрезмерные государственные займы могут нанести вред в долгосрочной перспективе, другие утверждали, что они действуют как мощный инструмент для стимулирования роста.

В США, похоже, прижилась последняя точка зрения. С 2008 года государственный долг Америки вырос почти на 200%, достигнув на октябрь 2020 года долларов 27 триллионов долларов.Чтобы лучше понять этот постоянно растущий долг, в этой инфографике более подробно рассматриваются различные наборы бюджетных данных США, включая бюджетный баланс 2019 года.

Долг Америки по сравнению с ВВП

Государственные долги часто представлены невероятно большими числами, что затрудняет их понимание. Сравнивая долг Америки с ее годовым ВВП, мы можем лучше понять относительный размер финансовых обязательств страны.

| Год | Общий государственный долг (долл. США) | ВВП (долл. США) | Долг как% ВВП |

|---|---|---|---|

| 1994 | 4 доллара.5 т | $ 7,1 т | 63% |

| 1995 | 4,8 т. | 7,5 т. | 64% |

| 1996 | 5,0 трлн | 7,9 трлн | 63% |

| 1997 | 5,3 трлн | 8,4 трлн | 63% |

| 1998 | 5,5 трлн | 8,9 трлн | 62% |

| 1999 | 5,6 трлн | 9,4 трлн | 60% |

| 2000 | 5 долларов США.8 т | $ 10,0 т | 58% |

| 2001 | 5,7 трлн | 10,5 трлн | 54% |

| 2002 | 5,9 тыс. Долл. США | 10,8 тыс. Долл. США | 55% |

| 2003 | 6,4 трлн | 11,2 трлн | 57% |

| 2004 | 7,0 трлн | 11,9 трлн | 59% |

| 2005 | 7,6 т | 12,8 т | 59% |

| 2006 | 8.2 т | $ 13,6 т | 60% |

| 2007 | 8,7 трлн | 14,2 трлн | 61% |

| 2008 | 9,2 т | 14,7 т | 63% |

| 2009 | 10,6 трлн | 14,4 трлн | 74% |

| 2010 | 12,3 трлн | 14,7 трлн | 84% |

| 2011 | 14,0 трлн | 15,3 трлн | 92% |

| 2012 | 15 долларов США.2 т | $ 16,0 т | 95% |

| 2013 | 16,4 трлн | 16,6 трлн | 99% |

| 2014 | 17,3 трлн | 17,1 трлн | 101% |

| 2015 | 18,1 т | 18,0 т | 101% |

| 2016 | 18,9 трлн | 18,5 трлн | 102% |

| 2017 | 19,9 трлн | 19,2 трлн | 104% |

| 2018 | 20 долларов.5 т | $ 20,2 т | 101% |

| 2019 | 21,9 трлн | 21,1 трлн | 104% |

| 2020 | $ 23,2T | $ 21,6T | 107% |

| апрель 2020 г. | $ 23,7T | $ 19,5T | 122% |

Источник: Федеральная резервная система, Казначейство США

В этом контексте долг США был относительно умеренным в период с 1994 по 2007 год, составляя в среднем 60% ВВП за указанный период.Это резко изменилось во время мирового финансового кризиса, когда к 2012 году долг вырос до 95% ВВП.

С тех пор долг Америки только увеличился в относительном размере. В апреле 2020 года, когда пандемия COVID-19 развернулась в полную силу, он достиг рекордных 122% ВВП. Поначалу это может показаться неприятным, но есть несколько предостережений.

Во-первых, есть много других стран с развитой экономикой, которые также превзошли рубеж в 100% отношения долга к ВВП. Наибольшего внимания заслуживает Япония, где отношение долга к ВВП превысило 200%.Более того, Америка не впервые оказывается в такой ситуации — к концу Второй мировой войны отношение долга к ВВП достигло пика на уровне 106% , а затем упало до исторического минимума в 1970-х годах.

Что предотвращает сокращение долга?

Хотя США постоянно выплачивают часть своего долга, общая сумма их задолженности увеличивается каждый год с 2001 года. Это связано с тем, что федеральное правительство постоянно испытывает дефицит бюджета, а это означает, что оно тратит больше, чем зарабатывает.Во время экономических кризисов этот дефицит может стать невероятно большим.

| Финансовый год (30 сентября) | Профицит или дефицит бюджета (миллиарды долларов США) |

|---|---|

| 2000 | + 236B |

| 2001 | + 128B |

| 2002 | — 158 долл. СШАB |

| 2003 | — 378 долл. СШАB |

| 2004 | — 418B |

| 2005 | — 318 долл. СШАB |

| 2006 | — 248 долл. СШАB |

| 2007 | — 161B |

| 2008 | — 458 долл. СШАB |

| 2009 | — 1,412 долл. СШАB |

| 2010 | –1 294 долл. СШАB |

| 2011 | –1 299 долл. СШАB |

| 2012 | — 1076 долл. СШАB |

| 2013 | — 680 долл. СШАB |

| 2014 | — 485 долл. СШАB |

| 2015 | — 441 долл. СШАB |

| 2016 | — 585 долл. СШАB |

| 2017 | — 665 долл. СШАB |

| 2018 | — 779 долл. СШАB |

| 2019 | — 984 долл. СШАB |

| 2020 | — 3131 долл. СШАB |

Источник: Федеральный резерв

После мирового финансового кризиса U.S. зарегистрировал годовой дефицит в размере $ 1,4 трлн в 2009 финансовом году. Это было в значительной степени связано с Законом о восстановлении и реинвестировании американской экономики на сумму 787 миллиардов долларов от 2009 года, который предусматривал налоговые скидки и другие экономические льготы.

В экономической борьбе с последствиями COVID-19 границы раздвинулись еще больше. Годовой дефицит на 2020 финансовый год составляет ошеломляющие долларов США на 3,1 триллиона долларов США, что является самым большим за всю историю. Этому историческому дефициту способствовал Закон CARES на 2 триллиона долларов, который предоставил широкую поддержку всему Соединенному Королевству.С. экономика.

Анализ финансового баланса за 2019 год

Даже в годы между этими двумя экономическими кризисами государственные расходы все еще превышали доходы. Чтобы узнать больше, мы разделили сальдо бюджета за 2019 год на различные компоненты.

Федеральные расходы

Общие расходы в 2019 финансовом году составили примерно $ 4,4 трлн и могут быть разбиты на три компонента.

Первый компонент — Обязательные расходы , что составляет 62% от общей суммы.Обязательные расходы требуются по закону и включают финансирование важных программ, таких как социальное обеспечение.

| Категория | Сумма (миллиарды долларов США) | Процент от общих федеральных расходов |

|---|---|---|

| Программы здравоохранения | $ 1 121B | 25,5% |

| Социальное обеспечение | $ 1039B | 23,6% |

| Обеспечение дохода | 301 $ B | 6,8% |

| Федеральное гражданское и военное пенсионное обеспечение | $ 164B | 3.7% |

| Прочее | $ 109B | 2,5% |

| Итого обязательные расходы | 2,735 долл. СШАB | 62,2% |

Сумма цифр не может быть увеличена до 100 из-за округления. Источник: Фонд Питера Г. Петерсона

Самой крупной категорией здесь было «Здравоохранение», с $ 1,1 трлн. на финансирование таких программ, как Medicare и Medicaid. Социальное обеспечение, обеспечивающее выплаты пенсионерам, было вторым по величине — долларов США.0 трлн .

Второй компонент — Дискреционные расходы , что составляет 30% от общей суммы. Дискреционные расходы определяются ежегодно Конгрессом и Президентом.

| Дискреционные расходы | Сумма (долл. США) | Доля в общих федеральных расходах |

|---|---|---|

| Оборона | $ 677B | 15,4% |

| Транспорт | $ 100B | 2.3% |

| Льготы и услуги для ветеранов | 85 млрд долл. США | 1,9% |

| Образование | $ 72B | 1,6% |

| Здоровье | $ 66B | 1,5% |

| Отправление правосудия | $ 59B | 1,3% |

| Международные отношения | $ 52B | 1,2% |

| Сектор государственного управления | $ 51B | 1.2% |

| Жилищная помощь | $ 49B | 1,1% |

| Природные ресурсы и окружающая среда | $ 44B | 1,0% |

| Общие науки, космос и технологии | $ 32B | 0,7% |

| Развитие сообществ и регионов | $ 27B | 0,6% |

| Обучение, трудоустройство и социальные услуги | $ 23B | 0,5% |

| Общие дискреционные расходы | 1338 долл. СШАB | 30.4% |

Сумма цифр не может быть увеличена до 100 из-за округления. Источник: Фонд Питера Г. Петерсона

При цене $ 677 миллиардов , категория «Оборона» составляет более половины общих дискреционных расходов. Эти средства распределяются между пятью видами вооруженных сил США: армией, корпусом морской пехоты, военно-морским флотом, военно-воздушными силами и космическими силами.

Третий компонент расходов — это чистые процентные расходы по существующему государственному долгу. В 2019 финансовом году это было примерно 327 миллиардов долларов.

Федеральные доходы

Доходы в 2019 финансовом году не соответствовали общим расходам и составили примерно $ 3,5 трлн . Эти притоки можно отнести к шести категориям.

| Категория | Сумма (в миллиардах долларов США) | Процент от общей выручки |

|---|---|---|

| Индивидуальные подоходные налоги | 1,732 долл. СШАB | 50,0% |

| Налоги на заработную плату | $ 1,247B | 36.0% |

| Корпоративный подоходный налог | $ 242B | 7,0% |

| Прочее | $ 104B | 3,0% |

| Акцизы | 104 долл. СШАB | 3,0% |

| Таможенные пошлины | $ 69B | 2,0% |

| Общая выручка | 3,464 долл. СШАB | 100,0% |

Сумма цифр не может быть увеличена до 100 из-за округления.Источник: Фонд Питера Г. Петерсона

Доходы в основном зависели от подоходного налога и налога на заработную плату, которые вместе составляли 86% от общей суммы. С другой стороны, корпоративный подоходный налог составил всего 7% .

Является ли долг Америки поводом для беспокойства?

По общему мнению, после событий 2008 года крупный бюджетный стимул (поддержанный государственными заимствованиями) был эффективным для ускорения последующего восстановления.

В настоящее время перед лицом пандемии многие американцы, вероятно, поддержат идею создания большого дефицита для стимулирования экономики. Например, опросы, опубликованные в июле 2020 года, показали, что 82% американцев хотели продления федеральных мер помощи.

Однако выход за рамки COVID-19 обнаруживает некоторые тревожные признаки. Одной из частых критических замечаний в адрес постоянно растущего государственного долга является связанная с ним процентная ставка, которая может привести к каннибализации инвестиций в другие области. Фактически, последствия этой дилеммы уже становятся очевидными.За последнее десятилетие США потратили на проценты больше, чем на такие программы, как пособия для ветеранов и образование.

При низких процентных ставках, ожидаемых в обозримом будущем, федеральное правительство, вероятно, продолжит покрывать свой большой годовой дефицит — по крайней мере, до тех пор, пока последствия COVID-19 не исчезнут полностью. Возможно, после того, как этот кризис закончится, настанет время оценить долгосрочную устойчивость растущего государственного долга Америки.

Дилемма государственного долга | Совет по международным отношениям

The U.С. госдолг снова вызывает тревогу. Согласно прогнозам, огромные расходы в ответ на пандемию нового коронавирусного заболевания, COVID-19, вскоре приведут к дефициту бюджета до уровней, невиданных со времен Второй мировой войны. Это расширение последовало за годами растущего долга, который в 2019 году составил почти 17 триллионов долларов, и теперь его будет еще труднее уменьшить.

Подробнее от наших экспертов

Эпизоды в почтовом ящике президента по темамОсновное бюджетное законодательство, подписанное президентом Дональдом Дж.Трамп, наряду с продолжающимся ростом выплат и более высокими процентными ставками, увидел, что долг почти удвоится к 2029 году, приблизившись к размеру всей экономики США. С учетом увеличения долга в ответ на пандемию это, вероятно, произойдет еще раньше. По словам экономистов, это может подвергнуть страну ряду опасностей, и для ее сокращения потребуются политически трудные решения по сокращению расходов на пособия, повышению налогов или и того, и другого.

Как долг попал туда, где он сегодня?

Подробнее на:

Соединенные Штаты

Бюджет, долг и дефицит

Коронавирус

Фискальная политика

Соединенные Штаты имеют годовой дефицит — расходы больше, чем собирает Казначейство — почти каждый год с момента основания страны.Период после Второй мировой войны, в течение которого Соединенные Штаты превратились в глобальную сверхдержаву, является хорошей отправной точкой для изучения современных уровней долга. Расходы на оборону во время войны привели к беспрецедентным заимствованиям, при этом долг резко вырос до более чем 100 процентов валового внутреннего продукта (ВВП) в 1946 году. (Дефицит — это годовой показатель, а долг — это совокупная сумма, которую правительство должно. Доля дефицита и долга в ВВП является стандартным способом сравнения расходов во времени, поскольку он автоматически корректируется с учетом инфляции, роста населения и изменений дохода на душу населения.)

Ежедневная сводка новостей

Сводка мировых новостей с анализом CFR доставляется на ваш почтовый ящик каждое утро.

Большинство рабочих дней.В течение следующих тридцати лет устойчивый экономический рост постепенно сокращал долг как процент от экономики, несмотря на войны в Корее и Вьетнаме и создание программ Medicare и Medicaid.В целом, долг в процентах от ВВП достиг дна в 1974 году и составил 24 процента.

Начиная с 1980-х годов резкое увеличение расходов на оборону и резкое снижение налогов открыли новый период роста долга. В течение 1990-х годов сочетание повышения налогов, сокращения расходов на оборону и экономического бума привело к сокращению долга в процентах от ВВП и, начиная с 1998 года, принесло четыре года подряд профицит бюджета — первую такую полосу за сорок лет.

Подробнее от наших экспертов

Эпизоды в почтовом ящике президента по темамДефицит вернулся при президенте Джордже У.Буш, который курировал период снижения налогов, военных расходов в Афганистане и Ираке и основных новых льгот, таких как Medicare Part D. Годовой дефицит достиг рекордных уровней — более 1 триллиона долларов — при президенте Бараке Обаме, который в ответ на Великая рецессия, продолжила программу помощи банкам администрации Буша и предоставила сотни миллиардов долларов в качестве налогово-бюджетных стимулов.

Как пандемия коронавируса повлияет на долг?

Пандемия приближается к увеличению долга из-за экономического ущерба, который она наносит, а также из-за мер, принятых в ответ.По оценкам Бюджетного управления Конгресса (CBO), эти факторы приведут к увеличению дефицита федерального бюджета до 3,3 триллиона долларов в 2020 году, что составляет 16 процентов ВВП — самый высокий уровень со времен Второй мировой войны. Ожидается, что общий государственный долг почти сравняется с размером экономики в этом году и превысит его в следующем году впервые с 1940-х годов. CBO прогнозирует, что государственный долг превысит предыдущий рекорд, установленный в 1946 году — 106 процентов ВВП — к 2023 году.

Подробнее на:

Соединенные Штаты

Бюджет, долг и дефицит

Коронавирус

Фискальная политика

Принятые Конгрессом меры по спасению экономики, которые, по мнению немногих экспертов, были необходимы перед лицом рекордного роста безработицы, являются главной движущей силой.По оценкам CBO, Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (CARES), самый крупный законопроект о финансовой помощи, принятый на данный момент, добавит почти 1,8 триллиона долларов к федеральному дефициту в течение следующих десяти лет — почти все это в этом году. В конце апреля 2020 года Конгресс одобрил дополнительные расходы на сумму почти 500 миллиардов долларов, чтобы выделить больше средств малому бизнесу и больницам, и, скорее всего, на подходе будут дополнительные расходы на стимулирование.

Кроме того, экономический спад увеличивает уровень долга за счет сокращения налоговых поступлений и увеличения суммы, которую правительства тратят на пособия по безработице и другие выплаты.По некоторым оценкам, долг вырастет до 117 процентов ВВП к 2025 году в случае вялого восстановления.

Как выглядит остальная часть бюджета?Помимо чрезвычайных расходов, большая часть федерального бюджета идет на социальные программы, такие как Social Security, Medicare и Medicaid. В отличие от дискреционных расходов, которые Конгресс должен санкционировать каждый год в процессе ассигнований, субсидии являются обязательными расходами, которые происходят автоматически, если Конгресс не изменяет основополагающее законодательство.В предыдущем финансовом году только 30 процентов федеральных расходов было направлено на дискреционные программы, при этом расходы на оборону составили примерно половину этой суммы.

Дефицит федерального бюджета и долг увеличиваются в течение многих лет. В течение финансового года, закончившегося 30 сентября 2019 года, дефицит бюджета увеличился в четвертый раз подряд. Федеральное правительство потратило 4,4 триллиона долларов, получив при этом всего 3,5 триллиона долларов доходов, в результате чего дефицит бюджета составил 984 миллиарда долларов, что на 26 процентов больше, чем годом ранее.

Еще до пандемии CBO прогнозировало, что годовой дефицит превысит отметку в 1 триллион долларов в 2020 году и будет оставаться выше этого уровня на неопределенный срок. К 2023 году дефицит будет расти в течение восьми лет подряд, что станет самой продолжительной такой полосой в истории США, превзойдя пятилетний период Второй мировой войны.

Между тем, государственный долг — мера того, сколько правительство должно внешним инвесторам — составил 16,9 триллиона долларов в 2019 году. Он почти удвоился с 2007 года, увеличившись с примерно 40 процентов ВВП до почти 80 процентов.(Подсчет внутригосударственного долга или долга одного правительственного учреждения США другому дает общую сумму более 22,9 триллиона долларов, что составляет более 120 процентов ВВП.) До учета расходов на борьбу с коронавирусом государственный долг США составлял почти вдвое до более чем 29 триллионов долларов в течение следующего десятилетия.

Каковы основные движущие силы будущего долга?Основными движущими силами по-прежнему остаются программы обязательных расходов, а именно социальное обеспечение — крупнейший U.Государственная программа S. — Medicare и Medicaid. Ожидается, что их расходы, которые в настоящее время составляют 47 процентов всех федеральных расходов, вырастут в процентах от ВВП из-за старения населения США и, как следствие, роста расходов на здравоохранение.

Между тем ожидается, что процентные платежи по долгу, на которые в настоящее время приходится 8 процентов бюджета, вырастут, в то время как дискреционные расходы, включая такие программы, как оборона и транспорт, сократятся пропорционально бюджету.

Президент Трамп подписал несколько законодательных актов, касающихся долга. Наиболее важным из них является Закон о сокращении налогов и рабочих местах. Закон о налоговой реформе, принятый в декабре 2017 года, является наиболее всеобъемлющей за последние три десятилетия. Трамп и некоторые депутаты-республиканцы заявили, что снижение налогов, внесенное в закон, будет способствовать экономическому росту, достаточному для увеличения государственных доходов и сбалансирования бюджета, но многие экономисты скептически отнеслись к этому заявлению.

CBO заявляет, что закон увеличит годовой ВВП почти на 1 процент в течение следующих десяти лет, но также увеличит годовой дефицит бюджета и добавит еще примерно 1 доллар.8 трлн долга за тот же период. Кроме того, срок действия многих положений истекает к 2025 году, но если они будут продлены, долг увеличится еще больше.

Снижение налогов добавит к долгу еще примерно 1,8 триллиона долларов в течение следующих десяти лет.

Сделки по расходам, заключенные в 2018 и 2019 годах, также, по прогнозам, увеличат дефицит. В июле 2019 года лидеры Конгресса договорились о двухлетнем бюджетном соглашении, в соответствии с которым расходы увеличились на 320 миллиардов долларов, что привело к увеличению дефицита быстрее, чем это было бы при существующем статус-кво.

Каков долг США по сравнению с долгами других стран?Отношение долга США к ВВП — одно из самых высоких в развитом мире. Среди других крупных промышленно развитых стран США уступают только Португалии, Италии, Греции и Японии.

Пандемия коронавируса увеличила заимствования во всем мире. Международный валютный фонд в апреле прогнозировал [PDF], что глобальный чистый государственный долг в процентах от ВВП увеличится с почти 70 процентов до более чем 85 процентов.Ожидается, что среди развитых стран эта цифра увеличится с 77 процентов до более чем 94 процентов за счет двузначного увеличения долга Канады, Франции, Италии, Японии, Испании, Великобритании и Соединенных Штатов.

Соединенные Штаты долгое время были крупнейшей экономикой мира, и не было зафиксировано случаев дефолта по своим долгам. Более того, с 1940-х годов это страна с мировой резервной валютой. В результате доллар США считается самой желанной валютой в мире.

Высокий спрос на доллар помог Соединенным Штатам финансировать свой долг, поскольку многие инвесторы предпочитают владеть долларовыми активами с низким уровнем риска, такими как казначейские векселя, векселя и облигации США. (Эти казначейские облигации являются основными финансовыми инструментами, которые правительство США выпускает для финансирования своих расходов.) Устойчивый спрос со стороны иностранных кредиторов — в основном центральных банков, увеличивающих свои долларовые резервы, а не рыночных инвесторов — является одним из факторов, который помог Соединенным Штатам заимствовать средства. деньги по относительно низким процентным ставкам.Это ставит Соединенные Штаты в более безопасное положение для фискальной борьбы с коронавирусом по сравнению с другими развитыми странами, такими как Италия.

Кто держит долг?Большая часть долга США принадлежит инвесторам, которые покупают казначейские ценные бумаги с различными сроками погашения и процентными ставками. Сюда входят отечественные и иностранные инвесторы, а также государственные и частные фонды.

Иностранным инвесторам, в основном правительствам, принадлежит более 40 процентов от общей суммы.Безусловно, двумя крупнейшими держателями казначейских облигаций являются Китай и Япония, каждый из которых имеет более 1 триллиона долларов США. Большую часть последнего десятилетия Китай был крупнейшим кредитором Соединенных Штатов. За исключением Китая и Японии, ни одна другая страна не имеет более 500 миллиардов долларов.

В ответ на пандемию коронавируса Федеральная резервная система резко увеличила покупки долговых обязательств США, покупая за несколько дней то, что раньше покупало в месяц. Баланс ФРС с начала марта 2020 года вырос более чем на 2 триллиона долларов, и центральный банк взял на себя обязательство покупать активы в неограниченном количестве.Это вызвало новую обеспокоенность экономистов по поводу независимости ФРС.

Насколько важен рост долга США?Массовые заимствования из-за пандемии возобновили дебаты по поводу опасности, создаваемой государственным долгом. Некоторые экономисты опасаются, что Соединенные Штаты застрянут в «долговой ловушке», когда высокий уровень долга будет сдерживать рост, что само по себе ведет к увеличению долга. Другие, включая тех, кто придерживается так называемой современной денежной теории, говорят, что страна может позволить себе печатать больше денег.

Некоторые говорят, что обслуживание долга может отвлечь инвестиции от жизненно важных областей, таких как инфраструктура, образование и исследования. Экономист Колумбийского университета Эдмунд С. Фелпс предупредил во время телефонной конференции CFR в апреле 2020 года, что растущий долг может сделать правительство более нерешительным в отношении решения проблемы изменения климата. Есть также опасения, что это может подорвать мировое лидерство США, оставив меньше долларов США на военные, дипломатические и гуманитарные операции по всему миру.

Некоторые говорят, что обслуживание долга может отвлечь инвестиции от жизненно важных областей, таких как инфраструктура, образование и исследования.

Другие эксперты обеспокоены тем, что крупные долги могут стать тормозом для экономики или спровоцировать финансовый кризис, утверждая, что существует переломный момент, после которого крупные накопления государственного долга начинают замедлять рост. При таком сценарии инвесторы могут потерять уверенность в способности Вашингтона исправить свою фискальную систему и не захотят финансировать заимствования США без гораздо более высоких процентных ставок. Это может привести к еще большему дефициту и увеличению заимствований или к тому, что иногда называют долговой спиралью.Финансовый кризис такого рода может потребовать внезапного и экономически болезненного сокращения расходов или повышения налогов.

Однако некоторые экономисты утверждали, что некоторые из проблем долга преувеличены, и предполагают, что у Вашингтона еще есть десятилетия для решения этой проблемы. Они говорят, что расходы на выплату пособий и расходы на здравоохранение не растут так быстро, как прогнозировалось, и что стоимость фактического финансирования долга — с точки зрения процентных выплат в процентах от ВВП — находится на самом низком уровне с 1970-х годов.Джаред Бернштейн, старший научный сотрудник Центра бюджетных и политических приоритетов, предупредил на заседании CFR в мае 2018 года о «расстройстве дефицита внимания», при котором слишком много внимания уделяется этой проблеме. «Мы так откровенно говорили о недостатках этих дефицитов, но они не материализовались», — сказал он.

Некоторые эксперты утверждают, что есть больше возможностей для реагирования на пандемию коронавируса, чем другие считают. Себастьян Маллаби из CFR отметил, что инфляции, которой многие опасаются после того, как масштабные меры стимулирования, предпринятые центральными банками в ответ на финансовый кризис 2008 года, так и не состоялись.Он утверждает, что при небольшой инфляции и крайне низких процентных ставках «стоимость государственного долга ниже, чем мы думали, и использование этих чрезвычайных расходов может быть более безопасным, чем мы думали».

Какие варианты политики для работы с долгом?Политики и политические эксперты на протяжении многих лет выдвигали бесчисленные планы по уравновешиванию федерального бюджета и сокращению долга. Большинство из них включают сочетание значительного сокращения расходов и повышения налогов для изменения кривой долга.

Сокращение расходов . Наиболее комплексные предложения по обузданию долга включают в себя значительное сокращение расходов, особенно на растущие программы социальных выплат, которые являются основными движущими силами увеличения расходов в будущем. Например, план Симпсона-Боулза 2010 года, крупный двухпартийный план сокращения дефицита, который не получил поддержки в Конгрессе, направил бы долг на спад и снизил бы общие расходы, включая военные расходы. Это также привело бы к сокращению выплат по программам Medicare и Medicaid и поставило бы социальное обеспечение на устойчивую основу за счет сокращения некоторых пособий и повышения пенсионного возраста.Однако пандемия коронавируса привела к увеличению числа призывов устранить пробелы в системе социальной защиты США, что может увеличить спрос на более долгосрочное финансирование.

Увеличить доход . Большинство планов бюджетной реформы также направлены на повышение налоговых поступлений, будь то путем отмены отчислений и других налоговых субсидий, повышения ставок для лиц с более высокими доходами или введения новых налогов, таких как налог на выбросы углерода. Симпсон-Боулз получил бы более 1 триллиона долларов новых налоговых поступлений. По оценкам аналитиков, налоговая реформа 2017 года, напротив, сократит федеральные доходы примерно на 1 доллар.5 трлн за десять лет. Многие экономисты и политики, в том числе некоторые кандидаты в президенты 2020 года, призывают вместо этого ввести гораздо более высокие налоги для людей с высокими доходами, в частности, через налог на богатство на совокупные активы, превышающие определенную сумму.

В ответ на пандемию появляются новые нетрадиционные варианты. Некоторые законодатели-республиканцы, обвиняющие Китай в вспышке болезни, хотят, чтобы Пекин оплатил счет за нанесенный ущерб, в том числе списав часть долга США перед Китаем. Однако эксперты предупреждают, что такой шаг может сигнализировать о том, что Вашингтон больше не является надежным заемщиком, что может иметь потенциально опасные последствия для мировой финансовой системы.

Некоторые оптимисты полагают, что федеральное правительство могло бы продолжать увеличивать долг на многие годы в будущем с небольшими последствиями благодаря глубоким резервуарам доверия, накопленным американской экономикой в глазах инвесторов. Но многие экономисты считают, что это слишком рискованно. «Долг не имеет значения, пока не станет», — говорит Майя МакГиниас, президент двухпартийного комитета по ответственному федеральному бюджету. «Воспользовавшись нашим привилегированным положением в мировой экономике, мы вполне можем его потерять.”

Глубокое погружение: государственный долг США составляет 100% ВВП. Должны ли кредитные рынки заботиться?

Непартийное бюджетное управление Конгресса недавно выпустило свою публикацию Бюджетно-экономический прогноз: 2021–2031 годы , в которой подчеркивается, что в течение 2020 года государственный долг США, находящийся у населения, вырос до 100% ВВП впервые с конца вторая мировая война. Будет ли такой высокий уровень долга США, столь тревожный в начале 2010-х годов, когда рынки были сосредоточены на суверенных заимствованиях стран Южной Европы, превышающих 100% ВВП, вызывать беспокойство у США.S. Управляющие портфелем высококлассных и высокодоходных облигаций сегодня?

Участники рынка с высокой доходностью и инвестиционным рейтингом пока не опасаются государственного долга. Фактически, их единственный страх в прошлом году, казалось, был упустить, поскольку выпуск облигаций в 2020 году побил рекорды по всему спектру рисков.

Но 10 лет назад финансовые рынки сосредоточились на бремени суверенного долга стран Южной Европы.Поскольку Греция, в частности, балансировала на грани дефолта, инвесторы отреагировали на это, давя вниз на фондовые и долговые рынки, включая суверенные бумаги, и снизив курс евро по отношению к доллару США.

Затем в ноябре 2011 года Марио Драги возглавил Европейский центральный банк. Он сразу же снизил процентные ставки, а следующим летом сказал, что он сделает все возможное, чтобы сохранить евро. И поверьте мне, этого будет достаточно.

Markets поверил ему, в конечном итоге восстановив денежные средства Международного валютного фонда, механизмы финансовой поддержки еврозоны и меры жесткой экономии, а также изменения процентных ставок и настойчивые попытки Драги.

Но страны по сей день продолжают поддерживать высокий уровень долга к ВВП. Государственный долг США составляет более 21 триллиона долларов. Обратите внимание, что цифра в 21 триллион долларов — это «государственный долг», который не включает внутригосударственный долг целевых фондов правительства США, таких как Социальное обеспечение, который составляет примерно 6 триллионов долларов.

Здесь нечего смотреть?

Несмотря на явную обеспокоенность рынка высокими уровнями отношения суверенного долга к ВВП в 2011 г., U.Вхождение С. в Клуб 100% заставило некоторых наблюдателей задуматься, следует ли инвесторам сосредоточить свое внимание на потенциальных последствиях такого высокого уровня долга.

«Сто процентов — это не то, что мы думали», — отвечает Джо ЛаВорна, бывший главный экономист Белого дома и бывший главный экономист по Америке, в компании Natixis, управляющей активами. «Рынкам все равно, потому что ставки такие низкие, а в Европе даже ниже».

По мнению ЛаВоргны, по данным CBO, с 2010 по 2020 год U.Государственный долг С. увеличился более чем вдвое — с 9 триллионов долларов до 21 триллиона долларов. Однако за тот же период валовые процентные расходы по этому долгу выросли всего на 26%, с 414 миллиардов долларов до 523 миллиардов долларов. CBO объясняет отставание процентных ставок «исторически низкими процентными ставками».

Рассмотрение процентных ставок через призму ВВП США подтверждает текущую низкую процентную ставку. В 1970-е годы чистая процентная ставка по государственному долгу составляла не более 1,5% ВВП. К 1985 году эта стоимость выросла до более чем 3% ВВП.Но в 2020 году чистая процентная ставка вернулась к 1,6%. В относительном выражении стоимость государственного долга сегодня составляет половину его стоимости 10 лет назад и не хуже, чем почти полвека назад.

Согласно ЛаВоргне, часть того, что удерживает процентные расходы на уровне 1970-х годов, — это покупка облигаций Федеральной резервной системы в рамках количественного смягчения. Покупки ФРС, как в рамках операций на открытом рынке казначейства, так и через покупку казначейских, ипотечных и других негосударственных облигаций, увеличивают дефицитную стоимость долговых инструментов, тем самым снижая их процентные ставки.

Пит Чеккини, основатель и главный стратег AlphaOmega Advisors LLC и бывший главный глобальный стратег Cantor Fitzgerald, соглашается. Расширяя объяснение, он говорит, что количественное смягчение — это форма «трансформации длительности».

Чеккини говорит, что покупка ФРС в рамках QE создает резервное обязательство на его балансе, в то время как покупка казначейских облигаций создает компенсирующий актив баланса ФРС. Резервы, размещенные в банках-членах, означают, что ФРС фактически заменила долговременную облигацию самым коротким из доступных безрисковых активов — наличными.Этот процесс создает спрос на казначейские облигации и снижает доходность.

Чеккини считает, что высокая долговая нагрузка правительства США не обязательно вредна. Стратег отмечает, что, хотя существуют риски для количественного смягчения, ФРС может продолжать покупать все облигации, необходимые правительству для финансирования своего долга и дефицита; создание резерва не должно заканчиваться.

На самом деле, по словам Чеккини, это не может закончиться. Он говорит, что успех QE в удержании доходности на сегодняшний день лишил ФРС возможности для маневра.«QE никуда не денется», — решительно говорит он, указывая на то, что последний раз, когда ФРС отступила и позволила увеличиваться более длительным доходам, в конце 2018 года рынок акций упал. Он объясняет, что ФРС необходимо продолжить QE, чтобы монетизировать эмиссию казначейских облигаций, которая необходима для финансирования дефицита. Это, в свою очередь, удерживает ставки и доходность на низком уровне.

Криптонит