Капитализировать или списать: учитываем проценты по целевым кредитам и займам у застройщика

Генеральный директор аудиторской фирмы «Эксклюзив Консалтинг» Ольга ГАРАЩЕНКО и руководитель отдела консультационных услуг этой компании, входящей в состав ECCON GROUP, Наталья БРОВКИНА проанализировали важный аспект налогообложения девелоперской компании, использующей счета эскроу. С любезного разрешения ECCON GROUP портал ЕРЗ.РФ публикует статью на эту тему, размещенную на сайте компании.

Фото: www.vesfin.ru

Как практикующие консультанты в своей деятельности мы часто сталкиваемся с интересным феноменом российского законодательного регулирования учета. Вполне понятно, например, когда споры вызывает бухгалтерский или налоговый учет редких, специфических, нестандартных ситуаций или фактов — ведь все регламентировать невозможно. Но есть такие аспекты, которые составляют важную часть деятельности большинства компаний или даже отрасли в целом, и при этом порядок их учета четко не урегулирован в законодательстве, тем самым неизбежно вызывая острые дискуссии.

Одним их таких спорных вопросов можно назвать учет процентов по кредитам и займам на строительство у застройщиков.

Почему-то так сложилось, что такая типичная операция, как начисление процентов, не нашла своего однозначного решения для компаний, выступающих в качестве застройщиков, особенно если речь идет о долевом жилищном строительстве. А сейчас, в период перехода отрасли на счета эскроу и проектное финансирование, вопрос только актуализировался и расширился.

Мы попытались собрать воедино нормы и правила, касающиеся вопроса учета процентов по целевому кредитованию застройщика, и — нет, не дать однозначный ответ, — но обозначить пути решения этой проблемы в сегодняшних условиях.

В чем суть дискуссии

Итак, в центре нашего внимания — застройщик. Он строит многоквартирный дом или иной объект недвижимости в соответствии с требованиями 214-ФЗ.

Как известно, новые положения этого закона ввели для застройщика запрет на прямое использование для строительства средств участников долевого строительства (дольщиков). Теперь денежные средства по договору участия в долевом строительстве (ДДУ) поступают на специальные счета эскроу, открытые дольщиком в обслуживающем банке, и перечисляются непосредственно на счета застройщика только после ввода объекта строительства в эксплуатацию.

Соответственно, застройщик привлекает стороннее финансирование — целевой кредит у банка и (или) целевой заем от своего учредителя (материнской компании). Следует напомнить, что именно такие возможности привлечения денег на строительство предусмотрены действующей редакцией 214-ФЗ.

При этом, целевым считается кредит (заем), который может быть использован застройщиком только на цели строительства объекта недвижимости, а также кредит, выданный в целях рефинансирования такого кредита или займа (п. 4 ст. 2 214-ФЗ).

Как в таком случае должны учитываться застройщиком проценты по кредиту и займу? Можно ли капитализировать их в себестоимость строительства? На какую дату отражать сумму процентов в бухгалтерском и налоговом учете? Рассмотрим это.

Фото: www.siapress.ru

История вопроса

Некоторое время назад основной темой, которая обсуждалась в связи с проблематикой учета процентов по кредиту или займу у застройщика, была возможность включения таких процентов в целевое расходование средств дольщиков.

Как известно, до последнего времени при отражении финансового результата как в бухгалтерском, так и в налоговом учете большинством застройщиков применялся подход в виде расчета экономии по окончании срока строительства, который основывался на квалификации отношений по ДДУ как предоставления дольщиком и использования застройщиком средств целевого финансирования.

Концепция «целевого финансирования» предполагает, что полученные от дольщиков денежные средства застройщик использует на четко обозначенные цели строительства и ведет соответствующий раздельный учет таких средств. Применительно к ДДУ такие цели (направления расходования) обозначены в ст. 18 214-ФЗ.

Применительно к ДДУ такие цели (направления расходования) обозначены в ст. 18 214-ФЗ.

Долгое время в данной норме не содержалось упоминания о процентах по кредитам и займам, полученным девелопером для финансирования строительства, что вызывало споры в отношении возможности расходования средств дольщиков на уплату процентов.

Чтобы снизить риски споров, в том числе с налоговыми органами, большинство застройщиков в ДДУ стали указывать на то, что они имеют право использовать полученные по договору средства в том числе на уплату процентов, расширяя тем самым цели расходования средств дольщиков. Это давало им возможность включать проценты в себестоимость объекта строительства. Но – проблема так и оставалась проблемой…

Далее в нормативное регулирование вошло понятие «услуг застройщика». Средства, составляющие цену ДДУ, стали фактически разделены на две составляющие – возмещение затрат на строительство объекта и оплата услуг застройщика, на которую режим целевого расходования не распространялся (п. 1 ст. 5 и п. 2 ст. 18 214-ФЗ). Проценты по долговым обязательствам стали включаться в себестоимость объекта как затраты на содержание застройщика.

Глобальные изменения законодательства о долевом строительстве последнего времени, предполагающие отказ от прямого привлечения средств дольщиков в пользу проектного финансирования, полностью поменяли систему – застройщик, заключающий ДДУ с условием об эскроу, деньги на строительство от граждан фактически не получает и нормы ст. 18 214-ФЗ не применяет. А это значит, что использование в учете концепции «целевого финансирования» становится для такого застройщика под большим вопросом. Ведь нельзя потратить целевым образом то, что ты еще не получил. И в действующей редакции Налогового кодекса РФ четко указано, что средства целевого финансирования – это средства, аккумулированные именно на счетах застройщика, а не дольщика (пп. 14 п. 1 ст. 251 НК РФ).

А вот для девелоперов, достраивающих дома по старым разрешениям на строительство, законом предусмотрены различные нормы «переходного периода», в которых проценты по целевым кредитам и займам могут быть учтены в качестве расходов, понесенных в рамках целевого финансирования (см. Рис. 1).

Рис. 1).

Источник: ECCON GROUP

Таким образом, после окончательного перехода отрасли к использованию счетов эскроу порядок учета процентов по кредитам и займам у застройщика вновь остается без однозначного нормативного регламентирования.

Почему важно определиться с квалификацией отношений сторон по ДДУ

Как мы видим, для застройщиков долевого жилищного строительства любой способ учета, в том числе и процентов по долговым обязательствам, так или иначе упирается в квалификацию отношений между сторонами договора участия в долевом строительстве.

Не будем подробно останавливаться на этом аспекте (он достоин отдельной дискуссии), отметим лишь, что в настоящее время существует три основных подхода к решению вопроса о применяемой модели учета у застройщика, перешедшего на применение счетов эскроу.

Первый — это привычное для застройщиков «целевое финансирование», где застройщик фактически выступает в качестве посредника, агента, который получает средства дольщика и тратит их на четко оговоренные договором или законом цели.

Дело в том, что до сих пор не поставлена окончательная нормативная «точка» в вопросе применения метода расчета выручки как экономии средств дольщиков. И многие бухгалтеры не могут решится на серьезные перемены, все еще надеясь на «реинкарнацию» привычного метода учета. И это несмотря на то, что уже из нескольких разъяснений контролирующих органов следует вывод, что при использовании счетов эскроу применять концепцию «целевого финансирования» при расчете налогов невозможно.

Кстати, нельзя сказать, что надежда на возврат к старому порядку учета окончательно разрушена: к конце прошлого года Минфин РФ внес на рассмотрение законопроект о расширении понятия целевого финансирования, зафиксированного в Налоговом кодексе РФ, и включении в него средств на счетах эскроу. К сожалению, до сих пор данная законодательная инициатива не дошла даже до внесения на рассмотрение парламента, да и вступит в силу она, как предполагается, не ранее января следующего года. И поэтому перспектива окончательной расстановки точек над «i» в этом вопросе вызывает большое сомнение.

И поэтому перспектива окончательной расстановки точек над «i» в этом вопросе вызывает большое сомнение.

Второй вариант организации учета застройщика, привлекающего деньги дольщиков на счета эскроу, опирается на позицию, что его финансовый результат определяется по модели оказания услуг. ДДУ в этом случае рассматривается как договор оказания дольщику услуг застройщика по организации строительства. Цена договора – это цена услуг застройщика. Соответственно, по нормам и бухгалтерского, и налогового законодательства такой доход, относящийся к длительному технологическому циклу, должен распределяться «равномерно» по каждому отчетному периоду. В бухгалтерском учете речь может идти о способе «по мере готовности», предусмотренном ПБУ 2/2008 «Учет договоров строительного подряда», утвержденными Приказом Минфина РФ от 24.10.2008 №116н, а для целей налогообложения налогом на прибыль используются нормы п. 2 ст. 271 Налогового кодекса РФ, предусматривающие распределение выручки в соответствии с принципом равномерного признания доходов и расходов.

Кстати сказать, тенденция на переход к равномерному признанию дохода застройщика возникла немного ранее повсеместного перехода на эскроу – застройщики пытались таким образом избежать убытков в своей деятельности ввиду все усиливающегося внимания к их отчетности от контролирующих органов и банков. Однако следует отметить, что чаще всего такой способ в этот период применялся не ко всей сумме выручки по ДДУ, а только к ее части, выделенной в договоре в качестве услуг застройщика. И поэтому распространены были иные способы равномерного распределения дохода, например, пропорционально периоду действия договоров или равными суммами, а также более «экзотические» методы, подчас очень далекие от понятия экономической обоснованности.

И, наконец, третий вариант квалификации отношений по ДДУ возник только в связи с переходом застройщиков на эскроу, ранее он практически не обсуждался в профессиональных кругах.

Схематично палитра мнений об изменении модели учета у застройщика, привлекающего денежные средства на счета эскроу, приведена на Рис. 2:

Источник: ECCON GROUP

К сожалению, единственного и окончательного мнения о порядке определения финансового результата по ДДУ в «эпоху эскроу» пока не сформировалось, поэтому решение о том, по какому пути идти в этом вопросе, оставим бухгалтеру и учетной политике компании-застройщика.

А мы пока зафиксируем первый важный тезис — порядок учета процентов по целевым кредитам и займам у застройщика зависит от применяемой застройщиком модели признания финансового результата, которая, в свою очередь, зависит от квалификации отношений между сторонами ДДУ (целевое финансирование, услуги застройщика, аналог договора купли-продажи недвижимости).

Поэтому стоит признать, что в настоящее время единый подход к порядку признания процентов по целевому кредиту (займу) застройщика отсутствует.

Бухгалтерский учет: немного теории

В бухгалтерском учете порядок учета процентов по кредитам и займам регламентирован ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденными Приказом Минфина РФ от 06.10.2008 №107н.

Положения данного документа предполагают, что процентные затраты отражаются в прочих расходах того периода, к которому они относятся, за исключением их части, подлежащей включению в стоимость инвестиционного актива (см. Рис. 3).

Рис. 3).

Источник: ECCON GROUP

Из определения инвестиционного актива, данного в п. 7 ПБУ 15/2008, можно выделить ряд ключевых критериев его признания (Рис. 4).

Источник: ECCON GROUP

И вот на этом этапе возникает несколько вопросов в отношении признания актива инвестиционным, имеющих значение для застройщика.

Во-первых, может ли быть признан инвестиционным актив, который строится компанией для третьего лица? Определение пункта 7 ПБУ 15/2008 не содержит на это запрета: объект должен быть принят к бухгалтерскому учету «…заемщиком и (или) заказчиком (инвестором, покупателем)…».

Другой вопрос, что согласно данному определению объект впоследствии может быть принят к учету именно в качестве внеоборотного актива. А если речь идет об учете инвестора, то как девелопер может узнать, как этот инвестор будет учитывать будущий объект недвижимости у себя в учете? А если этих инвесторов несколько? А если они все — физические лица вообще без учета?

В данном случае следует констатировать, что этот пункт фактически не может работать, поскольку законодательством по бухгалтерскому учету не предусмотрена возможность установления зависимости между способами ведения бухгалтерского учета одним экономическим субъектом от ведения учета другими экономическими субъектами, в частности, его контрагентами. Поэтому при определении объектов, являющихся инвестиционными активами, экономический субъект не должен основывать свои решения на том, каким образом эти объекты будут впоследствии учитываться его контрагентом – заказчиком (инвестором, покупателем), в частности, будут ли они приниматься им к учету в качестве внеоборотных активов или нет.

Такие выводы содержатся в Рекомендации Р-69/2016-КпР «Включение долговых затрат в стоимость производимой продукции», принятой 27.05.2016 Фондом «НРБУ «БМЦ».

Из этого тезиса следует и следующий вывод – о том, что инвестиционным активом может быть признан актив, который в учете заемщика будет отражаться в составе оборотных активов, например, готовой продукции или товаров.

Кроме того, положениями Международных стандартов финансовой отчетности (МСФО) предусмотрено, что к «квалифицируемым активам», которые являются аналогом инвестиционных активов российского бухучета, могут относиться в том числе запасы (§7 МСФО (IAS) 23 «Затраты по заимствованиям»). А согласно п. 7.1 ПБУ 1/2008 «Учетная политика организации», утвержденным Приказом Минфина РФ от 06.10.2008 №106н, положения МСФО могут в первую очередь учитываться организацией при формировании своей учетной политики в том случае, если по конкретному вопросу учета в российском стандарте не установлен способ его отражения.

Фото: www.barcelonaimmo.com

Что касается таких критериев признания инвестиционного актива как длительность времени подготовки к использованию объекта и существенность затрат на его подготовку (строительство), то данные аспекты подлежат урегулированию в учетной политике организаций. Очевидно, что для девелопера, основным видом деятельности которого является строительство объектов недвижимости на продажу, такое строительство вполне можно признать и длительным, и существенным по стоимости.

Кстати, можно обратить внимание на то, что в критериях признания объекта строительства инвестиционным активом отсутствует требование о целевом назначении кредита или займа. Здесь речь идет о заемных средствах, фактически потраченных на приобретение (создание) объекта.

Но самый большой вопрос возникает здесь применительно к концепции «целевого финансирования».

Как мы уже говорили, в этом случае застройщик выступает в качестве посредника, получающего денежные средства и тратящего их на заранее оговоренные цели. Поэтому в его учете в этой части вообще никакого актива быть не должно. Затраты на строительство – это не совсем актив застройщика, это потраченные средства инвесторов.

Но так исторически сложилось, что застройщик (несмотря на то, что он фактически является агентом дольщиков) все затраты на строительство отражает в своем учете, накапливая их на счете 08 «Вложения во внеоборотные активы» и (или) счете 20 «Основное производство». Это является оправданным и с той точки зрения, что участники долевого строительства заключают договоры не одномоментно: они могут их потом расторгать, уступать права по ним и т.д. В связи с чем компания, выступающая в качестве специализированного застройщика долевого жилищного строительства, является по сути инвестором-застройщиком всего дома. А часть помещений и вовсе могут после ввода дома в эксплуатацию перейти в собственность самого застройщика – для дальнейшей продажи или самостоятельного коммерческого использования.

Это является оправданным и с той точки зрения, что участники долевого строительства заключают договоры не одномоментно: они могут их потом расторгать, уступать права по ним и т.д. В связи с чем компания, выступающая в качестве специализированного застройщика долевого жилищного строительства, является по сути инвестором-застройщиком всего дома. А часть помещений и вовсе могут после ввода дома в эксплуатацию перейти в собственность самого застройщика – для дальнейшей продажи или самостоятельного коммерческого использования.

Иными словами, в учете застройщика стоимость незавершенного объекта строительства представляет собой такой сложный «комбинированный» объект, частично являющийся активом, возможно, инвестиционным, а частично состоящий из потраченных затрат целевого финансирования, которые и активом застройщика вовсе не являются, – причем соотношение этих частей постоянно меняется.

Бухгалтерский учет процентов у застройщика

С учетом вышеприведенных норм рассмотрим, какие подходы можно применять застройщику при отражении в учете процентов по целевым кредитам и займам.

Понятно, что детальный порядок учета зависит от положений учетной политики компании. Для упрощения рассматриваем вариант включения процентов в себестоимость строящегося объекта (для накопления затрат обычно используются счета 08 «Вложения во внеоборотные активы» и (или) 20 «Основное производство») — то есть их капитализация, и вариант отражения процентов в составе расходов текущего периода (счет 91 «Прочие доходы и расходы»), то есть ежемесячно, пропорционально количеству дней пользования суммой кредита (займа).

Первая ситуация — целевое финансирование. Это самая сложная и неоднозначная ситуация, прежде всего потому, что она мало урегулирована на нормативном уровне. А для застройщиков, перешедших на применение счетов эскроу, скорее всего, такой подход и вовсе невозможен.

Фото: www. asninfo.ru

asninfo.ru

Однако, если учитывать эту логику, а также наши предыдущие рассуждения о статусе отражаемого в учете застройщика актива в виде затрат на строительство объекта, то следует отметить, что нормы ПБУ 15/2008 об инвестиционном активе в данном случае неприменимы.

Если стоимость объекта строительства формирует имущество, передаваемое в рамках целевого финансирования, то учет в себестоимости затрат зависит от того, соответствуют ли такие затраты целям (направлениям) расходования средств целевого финансирования. Мы возвращаемся к ст. 18 214-ФЗ и размышлениям о ее применении разными категориями застройщиков (Рис. 1).

И если для компании, еще не перешедшей на эскроу, можно допустить возможность включения процентов в себестоимость строительства (это будет зависеть от соответствия кредита или займа условиям и ограничениям, установленным 214-ФЗ, в зависимости от даты разрешения на строительство), то для застройщика с эскроу возможность определения этих целей — под большим вопросом. Ведь если для таких застройщиков ст. 18 214-ФЗ не применяется, то как могут быть определены возможные направления расходования средств? В договоре с дольщиком? В кредитном договоре? В учетной политике?

Следует отметить также, что направления расходования средств целевого финансирования (по сути — цели ДДУ) и цели кредита — это не одно и то же. Некоторые эксперты высказывают такое мнение: «Кредит же целевой — на строительство, значит он может включаться в целевое финансирование». Спешим опровергнуть данное утверждение: цели расходования предоставленных средств определяются источником этого финансирования; для ДДУ — это дольщик, договор с ним и закон, регламентирующий эти отношения, а для кредита – выдавший его банк. Получается, что для обоснованной капитализации процентов по банковскому кредиту в себестоимости строительства необходимо получить условное согласие дольщика на использование его средств на уплату этих сумм в адрес банка.

Итак, наш вывод из вышесказанного такой: для застройщиков, заключающих ДДУ с условием о размещении денег на счетах эскроу и применяющих концепцию «целевого финансирования», капитализацию процентов в стоимости строительства считаем очень спорной позицией. Впрочем, как и саму возможность использования данного подхода в рамках действующего законодательства.

При применении подхода к признанию финансового результата по модели договора купли-продажи предполагаем, что строящийся объект недвижимости – это товар, то есть для целей учета — готовая продукция. А точнее, это совокупность соединенных вместе единиц продукции для разных заказчиков.

Как мы рассмотрели выше, оборотный актив также может быть инвестиционным активом, при условии соответствия иным критериям пункта 7 ПБУ 15/2008. Исходя из этого мы можем сделать вывод о возможности включения в стоимость продукции, подготовка которой к предполагаемому использованию требует длительного времени, процентных затрат по кредиту или займу, привлеченному для производства такой продукции.

Соответственно, если в учетной политике застройщика, применяющего подход «ДДУ аналог ДКП» будут прописаны критерии признания актива инвестиционным (какой срок подготовки объекта считается длительным и какие подготовительные затраты – существенными) и строящийся объект будет соответствовать таким критериям, то проценты по целевым кредитам и займам могут быть капитализированы в его стоимости. Если объект строительства не будет соответствовать критериям признания инвестиционным активом, то долговые затраты подлежат признанию прочими расходами компании.

А вот что касается услуг застройщика, то совершенно очевидно, что они не могут быть квалифицированы в качестве инвестиционного актива, да и вообще в качестве актива. Поэтому застройщик, применяющий метод равномерного признания своих услуг, вне зависимости от того, перешел он на использование счетов эскроу или нет, не может включать сумму начисленных процентов в себестоимость строительства. Впрочем, в этом и нет большого практического смысла, поскольку при таком подходе затраты на строительство, относящиеся к реализованным по ДДУ помещениям, ежемесячно должны списываться на текущие расходы периода, покрываясь соответствующими суммами начисленного расчетного дохода.

Впрочем, в этом и нет большого практического смысла, поскольку при таком подходе затраты на строительство, относящиеся к реализованным по ДДУ помещениям, ежемесячно должны списываться на текущие расходы периода, покрываясь соответствующими суммами начисленного расчетного дохода.

Таким образом, порядок возможного учета процентов по целевым кредитам и займам застройщика в зависимости от применяемой модели учета можно представить в виде такой схемы (Рис. 5):

Источник: ECCON GROUP

Положения Налогового кодекса РФ об учете процентов

В налоговом учете требования об учете процентов по кредитам и займам существенно для целей налога на прибыль отличаются от бухгалтерского учета. Здесь нет понятия инвестиционного актива, да и правилами формирования первоначальной стоимости амортизируемых активов и запасов не предусмотрено включение в нее сумм процентных расходов.

В налоговом учете проценты по любому виду долговых обязательств налогоплательщика признаются внереализациоными расходами текущего периода на основании пп. 2 п. 1 ст. 265 НК РФ, с учетом особенностей, предусмотренных ст. 269 НК РФ.

Что касается застройщика, то так получается, что в налоговом учете имеют место две конкурирующие позиции по учету процентных затрат на строительство.

С одной стороны, многочисленными письмами Минфина РФ было подтверждено, что расходы, связанные с выплатой процентов по кредитам и займам, в соответствии с пп. 2 п. 1 ст. 265 НК РФ учитываются для целей налогообложения прибыли организаций как внереализационные расходы и включению в первоначальную стоимость объекта строительства (амортизируемого имущества) не подлежат. И этот факт не вызывает вопросов.

Фото: www.gtrk-vyatka.ru

С другой стороны, если речь идет не о стоимости амортизируемого имущества, а о стоимости имущества, передаваемого в рамках целевого финансирования дольщику, то следует учитывать нормы пп. 17 п. 270 НК РФ, согласно которым при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости имущества, переданного в рамках целевого финансирования в соответствии с пп. 14 п. 1 ст. 251 НК РФ. Это значит, что потраченные целевым образом деньги дольщика – это не расходы застройщика.

17 п. 270 НК РФ, согласно которым при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости имущества, переданного в рамках целевого финансирования в соответствии с пп. 14 п. 1 ст. 251 НК РФ. Это значит, что потраченные целевым образом деньги дольщика – это не расходы застройщика.

И вот здесь мы опять возвращаемся к вопросу, соответствует ли уплата процентов целям расходования средств дольщиков. Ведь только в этом случае проценты могут быть фактически капитализированы застройщиком в стоимости строящегося объекта, то есть в данном случае – учтены при расчете экономии по окончании строительства.

И в данной ситуации наши выводы будут аналогичны. Для застройщиков, которые продолжают работать без эскроу, направления расходования средств дольщиков предусмотрены соответствующими редакциями ст. 18 214-ФЗ. При соответствии которым проценты по целевому кредиту или целевому займу могут быть включены в уменьшение целевого финансирования, а для застройщиков с эскроу мы считаем капитализацию процентов очень рискованным решением.

Но, оговоримся, эти выводы актуальны по нормам действующего законодательства, до тех пор, когда (точнее, если) будут приняты изменения в Налоговый кодекс РФ, включающие средства на эскроу-счетах в целевое финансирование.

Вместе с тем, при принятии решения о порядке налогового учета процентов нельзя обойти вниманием и недавние изменения налогового законодательства, вступившие в силу с 1 января 2020 года (см. Рис. 6).

Источник: ECCON GROUP

Данными изменениями регламентируются особенности учета процентов по целевому кредиту, заключенному специализированным застройщиком с уполномоченным банком. Теперь нормами пп. 12 п. 7 ст. 272 НК РФ предусмотрено, что такие проценты подлежат признанию не в конце каждого месяца пользования кредитом (п. 8 ст. 272 НК РФ), а в момент их фактической уплаты. Аналогичная норма в отношении признания доходов банка, выдавшего такой кредит, содержится в пп. 14 п. 4 ст. 271 НК РФ.

14 п. 4 ст. 271 НК РФ.

Налоговый учет процентных затрат

Первое, на что стоит обратить внимание в данном случае, — что в налоговом учете проценты по целевым кредитам от банков и проценты по займам от учредителя должны учитываться по-разному.

Второй важный момент — изменение налогового законодательства с 1 января 2020 года.

Ну и не стоит забывать о разных подходах к расчету финансового результата (Рис. 2), которые влияют на методы учета для целей налогообложения у застройщика.

В результате выводы о возможных подходах к отражению процентов по целевому кредиту от банка в налоговом учете можно представить в виде такой схемы, как на Рис. 7:

Источник: ECCON GROUP

Соответственно, получается, что во всех случаях, кроме применения концепции «целевого финансирования» застройщиком без эскроу, суммы причитающихся к оплате процентов по целевому кредиту будут признаваться в налоговом учете внереализационными расходами.

Причем, до начала текущего года процентные расходы по целевому кредиту подлежали признанию в общем порядке, согласно п. 8 ст. 272 НК РФ — на конец каждого месяца отчетного (налогового) периода или на дату прекращения кредитного договора, а начиная с 1 января 2020 года они должны учитываться на дату уплаты процентов (пп. 12 п. 7 ст. 272 НК РФ).

Что касается процентов по целевым займам от материнской компании застройщика, то эти суммы и после 1 января 2020 года продолжают признаваться внереализационными расходами ежемесячно, вне зависимости от даты их уплаты. Но если застройщик пока не использует счета эскроу и в налоговом учете рассчитывает экономию по окончании строительства, то проценты по такому займу могут быть учтены в уменьшение средств целевого финансирования, при их соответствии требованиям 214-ФЗ.

И в качестве заключения…

Еще раз отметим, что, к сожалению, вопрос о порядке учета процентов по целевым кредитами и целевым займам, полученным застройщиком долевого жилищного строительства, относятся к разряду таких, которые в настоящее время не имеют однозначного решения. Множество условий и факторов оказывают влияние на процесс принятия решения об учете.

Мы очень надеемся, что рассуждения и выводы, изложенные в настоящей статье, помогут бухгалтерам компаний-застройщиков определиться с возможными подходами к учету процентных затрат, в зависимости от конкретной ситуации, и решить для себя — капитализировать или списать эти проценты на расходы.

Приглашаем обсудить эти вопросы на очном семинаре «Финансирование, бухгалтерский учёт и налогообложение деятельности застройщиков в 2020 году», который пройдет в Красной поляне (Сочи) 3—4 сентября нынешнего года.

Ольга ГАРАЩЕНКО (на фото слева), генеральный директор аудиторской фирмы «Эксклюзив Консалтинг» (ECCON GROUP)

Наталья БРОВКИНА (на фото справа), руководитель отдела консультационных услуг аудиторской фирмы «Эксклюзив Консалтинг» (ECCON GROUP)

Другие публикации по теме:

Эффект налогового капкана: чем для застройщика-«упрощенца» может обернуться переход на эскроу

Эксперты: при использовании застройщиком счетов эскроу льгота по НДС должна быть сохранена

Эксперты: счета эскроу фактически отменяют упрощенное налогообложение застройщиков

Минстрой: к вопросу о поэтапном допуске застройщиков к средствам на счетах эскроу вернемся. Но через год

С пяти до трех лет сокращен срок, в течение которого можно перепродавать жилье без уплаты НДФЛ

Застройщикам, возводящим социальную инфраструктуру, уменьшат налог на прибыль и НДС

Владимир Путин: Застройщикам, возводящим социальную и инженерную инфраструктуру в рамках КОТ, следует уменьшить налоги на прибыль

Сергей Лукин: Из тарифов на технологическое присоединение к инженерным сетям необходимо исключить налог на прибыль и НДС

В правительстве исключат завышение налогооблагаемой базы для недвижимости

Эксперт Ольга Гаращенко: Актуальная информация о ценах в строительстве есть у налоговой

Предпринимателей обложат экологическим налогом

Минэкономразвития: более трети всех выявленных видов неналоговых платежей приходится на строительную сферу

Как изменился порядок расчета налога на недвижимость

Бизнес просит приравнять к предпринимателям членов советов директоров и правлений и ослабить неналоговые платежи

Банкам, кредитующим застройщиков, Минстрой предлагает предоставить налоговые каникулы: разъяснения эксперта

Минфин России поможет застройщикам сэкономить при создании юрлиц под каждый проект

Изменения закона о долевом строительстве лишают застройщиков налоговых льгот, что скажется на цене квартир

Теперь взносы в компенсационный фонд долевого строительства не будут облагаться налогами

Капитализация Процентов — это… Что такое Капитализация Процентов?

- Капитализация Процентов

-

начисление процентов на проценты, используемое в некоторых видах банковских вкладов, или при наличии долга проценты, которые включаются в сумму основного долга, и на них также начисляются проценты. То же, что и сложный процент.

Словарь бизнес-терминов. Академик.ру. 2001.

- Капитализация Прибыли

- Капитализация Расходов По Кредиту

Смотреть что такое «Капитализация Процентов» в других словарях:

Капитализация процентов — Капитализация процентов причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты. Начисление процентов на проценты, используемое в некоторых видах банковских вкладов, или при наличии долга… … Википедия

капитализация процентов — Начисление процентов на проценты; применяется в отдельных вилах финансовых отношений, в некоторых видах банковских вкладов; при наличии долга проценты, начисляемые по этому долгу, будут регулярно включаться в сумму основного долга и на них также… … Справочник технического переводчика

КАПИТАЛИЗАЦИЯ ПРОЦЕНТОВ — начисление процентов на проценты; применяется в отдельных вилах финансовых отношений, в некоторых видах банковских вкладов; при наличии долга проценты, начисляемые по этому долгу, будут регулярно включаться в сумму основного долга и на них также… … Большой бухгалтерский словарь

КАПИТАЛИЗАЦИЯ ПРОЦЕНТОВ — CAPITALIZATION OF INTERESTКомпании часто занимают деньги, чтобы кредитовать строительство какого то актива. Процент, к рый взимается по такому займу, обычно считается платой за кредитование, а не частью стоимости актива. В настоящее время… … Энциклопедия банковского дела и финансов

Капитализация — Капитализация: преобразование средств (части чистой прибыли, дивидендов и др. или всей прибыли) в добавочный капитал, добавочные факторы производства (такие, как средства труда, предметы труда, рабочую силу и т. д.), в результате чего… … Википедия

Капитализация — (Сapitalization) Капитализация это превращение прибыли в добавочный капитал Рыночная капитализация крупных мировых компаний, расчет ставки и коэффициента капитализации предприятия, процентов и недвижимости Содержание >>>>>>> … Энциклопедия инвестора

капитализация расходов по кредиту — Включение расходов (процентов), связанных с использованием заемных средств, в стоимость основных средств. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

капитализация — банк. периодичность начисления процентов с прибавлением к сумме вклада. В случае, если проценты капитализируются не в конце срока вклада, это означает, что при каждом очередном начислении процентов они будут начисляться уже на всю сумму вклада с… … Универсальный дополнительный практический толковый словарь И. Мостицкого

Капитализация — определение капитала или вообще ценности имущества по данному его доходу. К. может быть рассчитана, если известен чистый доход имущества и принято некоторое данное число процентов, приносимых подобным имуществом в известной стране и в известных… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

КАПИТАЛИЗАЦИЯ РАСХОДОВ ПО КРЕДИТУ — включение расходов (процентов), связанных с использованием заемных средств, в стоимость основных средств … Большой бухгалтерский словарь

Срочный вклад с неснижаемым остатком и возможностью частичного снятия

Продукт «Срочный вклад с неснижаемым остатком и возможностью частичного снятия» предназначен для автоматизации процессов оформления и обслуживания договоров срочного вклада с неснижаемым остатком.

По окончанию срока вклад автоматически переоформляется на условиях вклада «До востребования», если клиент не забрал средства в день окончания срока вклада.

По условиям данного вида вклада разрешены расходные операции в случае, если не происходит нарушение условия сохранения на вкладе заранее определенной суммы неснижаемого остатка. Приходные операции не разрешены.

В случае досрочного востребования проценты на сумму вклада пересчитываются исходя из процентной ставки, установленной банком для начисления процентов при досрочном расторжении вклада без учета капитализации процентов в течение срока вклада (обычно это ставка, действующая по вкладу «До востребования» на момент досрочного закрытия вклада).

В случае изъявления клиентом желания выполнить расходную операцию в нарушение неснижаемого остатка, вклад закрывается досрочно.

Если день окончания вклада выпадает на выходной день, срок вклада продлевается до первого рабочего дня. Если плановая дата выплаты или начисления процентов в течение срока договора попадает на выходной день, то начисление/выплата процентов осуществляется в следующий или предыдущий рабочий день, а проценты рассчитываются по дату окончания периода начисления включительно.

Сопровождаемые операции:

- Открытие договора банковского вклада.

- Прием первоначальной суммы вклада наличным и безналичным способом.

- Выдача средств через кассу.

- Перевод средств со вклада по поручению клиента.

- Начисление процентов в соответствии с условиями договора.

- Осуществление периодических платежей со счета по заявлению клиента.

- Автоматическое переоформление на условиях вклада «До востребования» в дату окончания срока.

- Расчет процентов подлежащих сторнированию и выдаче клиенту в случае досрочного закрытия вклада по инициативе клиента.

- Формирование первичных документов, отражающих выполненные по вкладу операции.

Продукт «Срочный вклад с неснижаемым остатком и возможностью частичного снятия» входит в решение Diasoft FA#, Вклады физических лиц.

Вклады в Альфа-Банке | Банковские вклады в рублях и валюте для физических лиц под высокие проценты в 2020 году

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

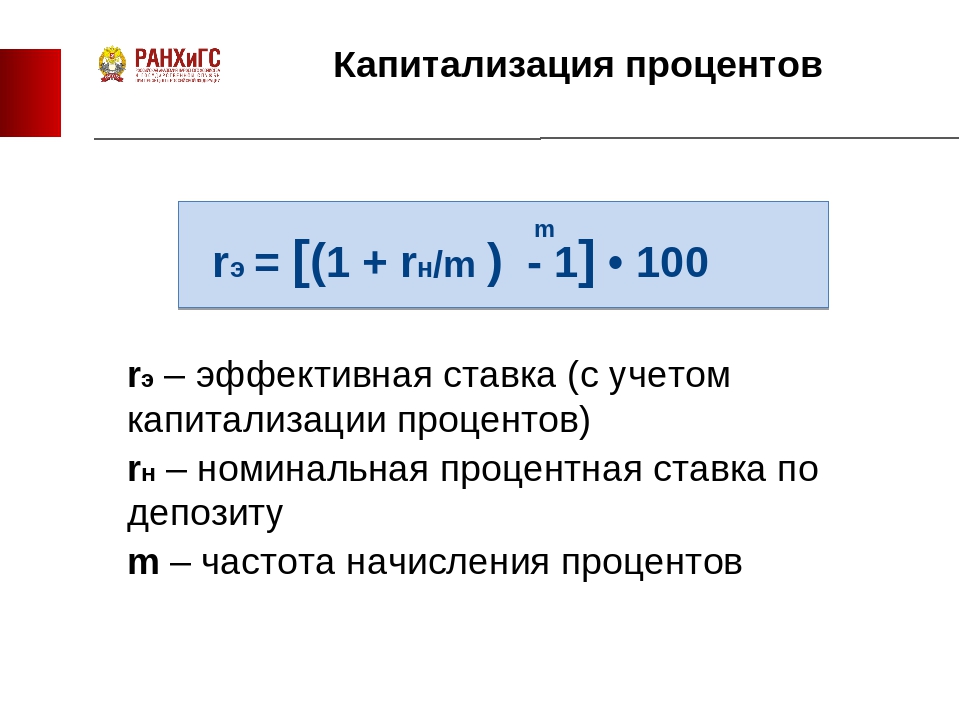

Что такое Начисление процентов и Капитализация процентов

На размещенные клиентами вклады (депозиты) банк выплачивает проценты, согласно ставке, определенной в договоре. Эти проценты могут быть как простыми, так и сложными. Чтобы понять механизм выплаты процентов клиенту надо разобраться в двух понятиях:

- начисление процентов;

- капитализация процентов.

С этой целью необходимо понимать механизм открытия депозитного счета и принцип расчета процентов. Итак, чтобы клиент мог разместить депозит, банк открывает ему текущий либо карточный (если к счету выпускается дебетовая или кредитная карта) счет. При подписании договора банк открывает клиенту депозитный счет, на который перечисляются средства (в размере суммы, указанной в договоре). С этого момента операции с ними становятся недоступными для клиента. Возврат этих средств на текущий счет произойдет либо в случае досрочного разрыва договора депозита, либо окончания его срока действия. Однако помимо депозитного счета, банк открывает специальный транзитный счет, на котором накапливаются начисленные проценты.

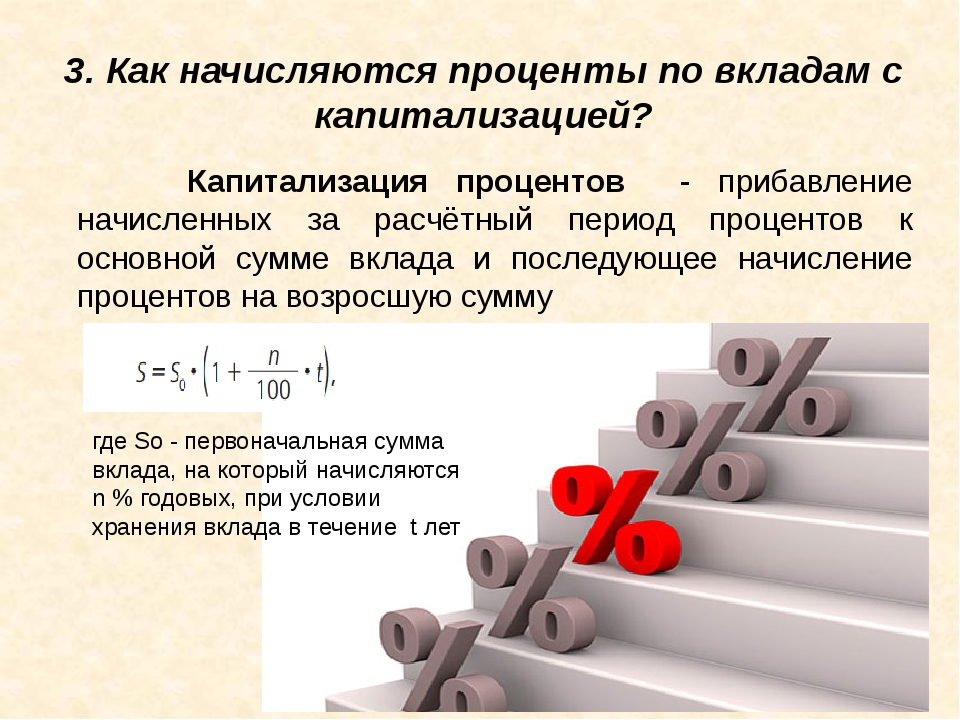

Каким же образом происходит начисление процентов?

Проценты по депозитному вкладу начисляются ежедневно, в зависимости от трех условий:

- Срока размещения депозита.

- Процентной ставки, выраженной, как правило, в годовых.

- Временной базы для расчета процентов (360 или 365 дней).

Например, если временная база для начисления процентов составляет 365 дней, процентная ставка 10% годовых, то за один день на сумму депозита будет начислено:

10% / 365 = 0,0274%

Предположим, сумма депозита составляет 10000 долл. США. Тогда сумма процентов за один день составит:

10000 * 0,000274 = 2,74 долл. США

Однако эти средства не попадут в распоряжение клиента, а будут накапливаться на специальном счете. Этот процесс и носит название начисления процентов.

Помимо вышеперечисленных условий в договоре указывается период капитализации процентов. В обычной практике проценты капитализируются либо один раз по окончании действия депозита, либо несколько раз в течении срока действия договора.

Например, депозит размещается 23.03 на срок один год с ежемесячной капитализацией процентов. Это означает, что по 22.04 проценты будут ежедневно начисляться на транзитный счет, а 23.04 будут перечислены на текущий счет клиента, то есть попадут в его распоряжение.

В случае начисления сложных процентов в день капитализации средства начисленные на тот момент проценты будут зачислены на депозитный счет, то есть не попадут в распоряжение клиента.

Определение капитализированных процентов — AccountingTools

Что такое капитализированные проценты?

Капитализированные проценты — это стоимость средств, используемых для финансирования строительства долгосрочного актива, который предприятие строит для себя. Капитализация процентов требуется по методу начисления и приводит к увеличению общей суммы основных средств, отражаемых в балансе. Примером такой ситуации является ситуация, когда организация строит свою собственную штаб-квартиру, используя для этого строительный кредит.

Эти проценты добавляются к стоимости долгосрочного актива, поэтому проценты не признаются в текущем периоде как процентные расходы. Вместо этого теперь это основной актив, который включается в амортизацию долгосрочного актива. Таким образом, он первоначально появляется в балансе и списывается на расходы в течение срока полезного использования актива; Таким образом, расходы отражаются в отчете о прибылях и убытках как амортизационные расходы, а не как процентные расходы.

Ведение учета капитализированных процентов может быть сложным, поэтому обычно рекомендуется использовать капитализацию процентов только в ситуациях, когда существует значительная сумма связанных процентных расходов.Кроме того, капитализация процентов откладывает признание процентных расходов и, таким образом, может сделать результаты бизнеса лучше, чем это показывают его денежные потоки.

Как правило, затраты по займам, относящиеся к основному активу, — это затраты, которых в противном случае можно было бы избежать, если бы актив не был приобретен. Есть два способа определить стоимость заимствования для включения в актив:

Прямые затраты по займам . Если заемные средства были понесены специально для получения актива, то затраты по займам для капитализации представляют собой фактические понесенные затраты по займам за вычетом любого инвестиционного дохода, полученного от промежуточного инвестирования этих займов.

Затраты по займам из общего фонда . Займы могут обрабатываться централизованно для общих корпоративных нужд и могут быть получены с помощью различных долговых инструментов. В этом случае получите процентную ставку на основе средневзвешенного значения затрат предприятия по займам в течение периода, применимого к активу. Сумма допустимых затрат по займам с использованием этого метода ограничивается общими затратами по займам предприятия в течение применимого периода.

Капитализация затрат по займам прекращается, когда предприятие практически завершило все действия, необходимые для подготовки актива к использованию по назначению.Предполагается, что существенное завершение произошло после завершения физического строительства; работа над мелкими доработками не продлит срок капитализации. Если организация строит несколько частей проекта и может использовать одни части, в то время как строительство продолжается на других частях, то ей следует прекратить капитализацию затрат по займам на те части, которые она завершает.

Пример капитализированного процента # 1

ABC International строит новую всемирную штаб-квартиру в Роквилле, штат Мэриленд.ABC произвела платежи в размере 25 000 000 долларов 1 января и 40 000 000 долларов 1 июля; строительство было завершено 31 декабря.

На период строительства ABC может капитализировать полные 25 000 000 долларов первого платежа и половину второго платежа, как указано в следующей таблице:

Что такое капитализированный процент по студенческим займам?

Последние новости

Капитализированные проценты по студенческим ссудам увеличивают общую сумму, которую вы должны выплатить. Это невыплаченные проценты, которые обычно добавляются к остатку вашей студенческой ссуды после периодов, когда вы не платите, например, во время отсрочки или отсрочки.

Этого интереса следует избегать; в противном случае вы вернете намного больше, чем изначально взяли в долг.

Сколько стоят капитализированные проценты?

Допустим, вы занимаете 5000 долларов каждый год, когда учитесь в школе, под 5% годовых. За четыре года обучения в школе и шестимесячный льготный период начисляются проценты в размере 2937 долларов США. При погашении эта сумма процентов будет капитализирована — добавлена к вашему балансу — и вы получите 22 937 долларов США.

В дальнейшем вы будете платить проценты сверх капитализированных процентов — в данном случае дополнительно 31 доллар в месяц.

Но этого можно избежать, выплачивая проценты до их капитализации. Если вы заплатите 2937 долларов процентов до того, как они будут добавлены к вашему балансу, вы получите 20 000 долларов. Избегая капитализации, вы сэкономите 802 доллара в течение срока ссуды, что упростит выплату студенческой ссуды раньше.

Что заставляет проценты использовать студенческие ссуды?

Существует несколько ситуаций, в которых проценты капитализируются.

Для федеральных студенческих ссуд капитализация невыплаченных процентов происходит:

После периода отсрочки для несубсидированных ссуд.

Если вы откажетесь от планов с пересмотренной оплатой по мере поступления (REPAYE), с оплатой по мере поступления (PAYE) или с погашением на основе дохода (IBR).

Если вы ежегодно не подтверждаете свой доход по планам REPAYE, PAYE и IBR.

Если вы больше не имеете права производить платежи на основе вашего дохода по PAYE или IBR.

Если вы участвуете в плане выплаты условного дохода (ICR), он капитализируется ежегодно.

При консолидации федеральных займов.

Для частных студенческих ссуд капитализация процентов обычно происходит в приведенных ниже ситуациях, но уточните это у своего кредитора.

После отсрочки.

После периода воздержания.

Как избежать капитализированных процентов по студенческим ссудам

Вы можете избежать капитализированных процентов по студенческим ссудам следующими способами:

Выплачивайте проценты ежемесячно, пока вы учитесь в школе.Выплата процентов по несубсидированным займам во время отсрочки обучения в школе поможет вам избежать затрат на капитализацию, а также позволит избежать отсрочки или отсрочки в целом. Если у вас есть частный заем, выберите план погашения, который начинается с выплаты только процентов в школе.

Выплата процентов до их зачисления на ваш баланс. Зная, что вызывает капитализацию, вы можете предотвратить эти расходы. Например, делайте ежемесячные платежи в течение льготного периода, чтобы погасить проценты до начала выплаты.Или выплатите проценты единовременно, если вы знаете, что больше не имеете права на план, ориентированный на доход. Платеж должен произойти до изменения статуса вашего кредита. Свяжитесь с вашим кредитором или обслуживающей организацией по студенческому кредиту, чтобы произвести платеж.

Предотвращение капитализации процентов может сэкономить сотни или тысячи долларов.

«Предотвращение капитализации процентов может сэкономить сотни или тысячи долларов».

Например, предположим, что вы студент-иждивенец, который с 2014 по 2018 год занимал максимальную сумму несубсидированных федеральных студенческих ссуд каждый год.Вы должны были бы 27 000 долларов плюс 3276 долларов США в виде капитализированных процентов. Если вы выплатите начисленные проценты до их капитализации, ваш ежемесячный платеж будет более чем на 30 долларов меньше, и вы сэкономите 754 доллара в течение срока ссуды.

Выплата процентов в течение льготного периода | Не выплачивать проценты; пусть проценты капитализируются | |

|---|---|---|

Общая сумма задолженности по окончании льготного периода | ||

Воспользуйтесь калькулятором студенческой ссуды, чтобы узнать, сколько будет ваш счет по студенческой ссуде, если вы позволите проценты заглавные буквы.

Ключевые термины в этой истории

Капитализация: процесс, который добавляет невыплаченные проценты к основному остатку вашей ссуды, увеличивая сумму, на которую вы выплачиваете проценты в будущем. Капитализация обычно происходит после периодов санкционированной невыплаты, таких как отсрочка и льготный период. Вы можете избежать капитализации, выплачивая по крайней мере проценты по кредиту каждый месяц.

Льготный период: период санкционированной невыплаты, который обычно длится шесть месяцев после того, как вы закончили учебу, бросили школу или опустились ниже уровня зачисления на полставки.Все федеральные студенческие ссуды имеют право на льготный период, но частные кредиторы не могут их предлагать. Вы можете производить платежи в течение льготного периода, чтобы начать выплату кредита и избежать капитализации процентов.

Частный студенческий кредит: финансирование образования от банков, кредитных союзов и онлайн-кредиторов вместо федерального правительства. Частные ссуды лучше всего использовать для заполнения пробелов в финансировании после максимального использования федеральных ссуд.

Что такое капитализированный процент?

Капитализированные проценты начисляются, но невыплаченные проценты добавляются к основному остатку ссуды.Это не только увеличивает сумму долга, но и приводит к сложным процентам, когда проценты начисляются на капитализированные проценты.

Пример капитализированных процентов

Предположим, у вас есть частные студенческие ссуды на сумму 30 000 долларов со средней процентной ставкой 6,05% и 10-летним сроком погашения. Предположим далее, что заемщик откладывает выплату ссуды на период обучения в школе и льготный период.

Если проценты капитализируются один раз, когда ссуда подлежит погашению, общая сумма кредита составит 4688 долларов.75. Это основано на среднем сроке жизни ссуды в долларах 31 месяц в период обучения в школе или льготного периода при условии двух равных выплат в год. Если проценты капитализируются ежемесячно, общая сумма составит 5 142,88 долларов США. Третья возможность заключается в том, что заемщик выплачивает проценты по мере их накопления во время учебы в школе и льготного периода.

На этой диаграмме показано влияние капитализированных процентов на общую сумму погашения. Как видно, капитализация процентов один раз при погашении увеличивает общую стоимость ссуды на 1571 доллар.96, по сравнению с выплатой процентов во время школьного и льготного периодов. Ежемесячная капитализация процентов обходится еще дороже, дополнительно 606,38 доллара, в результате чего дополнительные проценты составляют 2178,33 доллара.

Пример капитализированного процента | Проценты в период обучения в школе и льготного периода | ||||||

Выплачено 2009 Капитализированный ежемесячно | |||||||

Сумма займа | 30 000 долл. США | 30 000 долл. США | 30 000 долл. США | 30 000 долл. США | |||

| Выплачиваемый период75 | $ 0,00 | $ 0,00 | |||||

Капитализированные проценты | $ 0,00 | $ 4,688,75 30144 | $ 4,688,75 | $ 5 | $ 5 | 34 688,75 | 35 142,88 долл. США |

Ежемесячный платеж | 333 долл. США.82 | 385,99 долл. США | 391,04 долл. США | ||||

Общая сумма выплат в течение школьных периодов, льготных периодов и периодов выплаты | долл. США 44,746,58 | долл. США Выплаченная сумма процентов | 14 746,58 долл. США | 16 318,54 долл. США | 16 924,92 долл. США | ||

Когда начисляются проценты?

Время роста процентов по студенческой ссуде зависит от типа ссуды, которая у вас есть.Во избежание капитализации важно знать, когда вы несете ответственность за выплату процентов.

Министерство образования США выплачивает проценты по субсидированным федеральным прямым стэффордским займам в течение школьного и 6-месячного льготного периода, а также в другие периоды санкционированной отсрочки, например отсрочки из-за экономических трудностей. Заемщик остается ответственным за уплату процентов во время отсрочки платежа.

Министерство образования США не выплачивает проценты по несубсидированным федеральным прямым стэффордским займам, независимо от того, находятся ли они в школьном или льготном периоде, отсрочке или отсрочке.Заемщик несет ответственность за выплату процентов, которые начисляются в течение всех этих периодов.

По частным студенческим займам проценты начисляются и являются обязанностью заемщика в течение школьных периодов и льготных периодов, а также в течение периодов отсрочки платежа. (Частные студенческие ссуды не имеют периодов отсрочки, хотя термин «отсрочка» используется как синоним «снисходительности».)

Когда капитализируются проценты?

Начисленные, но невыплаченные проценты могут быть капитализированы по студенческой ссуде на различных этапах каждой ссуды.

При использовании прямых федеральных займов проценты капитализируются при изменении статуса займа.

- Когда наступает срок погашения ссуды в конце льготного периода

- В конце периода отсрочки по несубсидированным ссудам

- В конце периода отсрочки платежа по субсидированным и несубсидированным ссудам

- Когда заемщик добровольно оставляет доход план погашения, ориентированный на доход

- Когда заемщик больше не имеет права на план погашения, ориентированного на доход, из-за увеличения дохода

- Когда заемщик участвует в плане погашения, ориентированном на доход, но не может предоставить годовые документы к установленному сроку

Невыплаченные проценты по частной студенческой ссуде могут капитализироваться так часто, как ежемесячно, даже во время отсрочки платежа.Некоторые кредиторы капитализируют проценты с той же периодичностью, что и федеральные студенческие ссуды, другие — нет.

Как избежать капитализированных процентов

Капитализация процентов включает в себя выплату процентов по процентам (начисление сложных процентов), и ее следует избегать, если это вообще возможно.

Платежи по большинству федеральных студенческих ссуд в первую очередь относятся к взносам, затем к сборам, затем к процентам и, наконец, к основной сумме долга. Капитализированных процентов можно избежать, выплачивая по крайней мере новые начисляемые проценты.

- Выплата процентов по несубсидированным федеральным займам единовременно в конце льготного периода или других периодов отсрочки, прежде чем они будут добавлены к остатку ссуды.

- Выплачивать проценты по несубсидированным федеральным займам и частным займам по мере их накопления в течение школьного и льготного периодов.

- Выплатить проценты по всем федеральным займам в конце периодов воздержания или по мере их накопления в течение периода отсрочки.

- Выплачивать проценты по частным студенческим займам и частным родительским займам по мере их накопления в период отсрочки платежа.Это называется частичной снисходительностью.

- Выплачивать хотя бы проценты, которые начисляются и остаются невыплаченными по планам погашения с отрицательной амортизацией, таким как планы погашения, основанные на доходах

У некоторых кредиторов есть специальные программы, которые позволяют вам получить снижение процентной ставки по их частным студенческим ссудам, если вы согласны для внесения небольшого фиксированного ежемесячного платежа (например, 25 долларов в месяц за ссуду) или выплаты новых процентов, которые начисляются во время школьного и льготного периодов.

Вступив в фазу погашения студенческих ссуд, вы захотите почувствовать, что наносите ущерб основному балансу.Вы также хотите начать возвращать то, что вы изначально взяли в долг. К сожалению, если ссуды имеют капитализированные проценты, может пройти несколько лет, прежде чем платежи по ссуде выплатят капитализированные проценты, которые были добавлены к остатку ссуды.

Когда вы капитализируете проценты?

Согласно методу начисления, проценты капитализируются в связи с финансированием активов, которые организация строит для внутреннего использования или активов, которые построены с намерением продать или сдать в аренду после завершения.Проценты капитализируются только в течение периода, в котором актив готовится к использованию по назначению. Цель этого — получить более точное представление о полных затратах, понесенных при приобретении или строительстве актива. Капитализированные проценты должны быть добавлены к стоимости актива в балансе и, когда актив используется для внутренних целей, амортизироваться в течение срока службы актива.

Процентные расходы, разрешенные для капитализации, включают процентные расходы, признанные по займам, которые в противном случае не были бы получены, если бы этот актив не был приобретен.Процентная ставка, используемая для определения суммы капитализированных процентов, должна быть равна ставке по непогашенному долговому инструменту. Кроме того, капитализированные проценты могут включать проценты по другим займам, которых можно было бы избежать, если бы компания использовала денежные средства для выплаты долга, а не для строительства актива. Если имеются множественные заимствования и / или используются для финансирования построенного актива, для определения суммы капитализированных процентов можно использовать средневзвешенные ставки.

Не следует капитализировать проценты по активам, которые уже используются или не готовятся к использованию.Кроме того, капитализация процентов не разрешается в отношении запасов, которые обычно производятся организацией. Капитализация процентов требуется только в том случае, если это влияние существенно для финансовой отчетности, в противном случае проценты могут быть списаны на расходы в обычном порядке. Вообще говоря, капитализация процентов лучше всего подходит для проектов с большим объемом затрат и длительным сроком реализации.

Кристал Бесеррил, CPA

Капитализация процентов в связи с расчетами по ссуде и внесением изменений

Начать преамбулуНациональное управление кредитных союзов (NCUA).

Предлагаемое правило.

Правление NCUA (Правление) запрашивает публичные комментарии по предложенному правилу о внесении поправок в его положения, сняв запрет на капитализацию процентов в связи с расчетами по кредитам и изменениями. Правление определило, что действующий запрет на выдачу дополнительных авансов для финансирования невыплаченных процентов может быть чрезмерно обременительным и в некоторых случаях препятствовать добросовестным усилиям застрахованного на федеральном уровне кредитного союза (FICU) участвовать в урегулировании ссуд, когда заемщики сталкиваются с трудностями из-за экономический кризис, вызванный пандемией COVID-19.Повышение процентов может предотвратить потребность в альтернативных действиях, которые могут быть более вредными для заемщиков. Предлагаемое правило установит требования к документации, чтобы гарантировать, что добавление невыплаченных процентов к основному остатку ипотечной ссуды не препятствует способности заемщика погасить ссуду. Предлагаемое изменение будет применяться к выплатам по всем типам ссуд для участников, включая коммерческие ссуды и ссуды для бизнеса. Правление также воспользовалось этой возможностью, чтобы внести несколько технических изменений в Приложение, чтобы улучшить его ясность и обновить некоторые ссылки.Для удобства читателей Правление полностью переиздает Приложение, чтобы изменения можно было рассматривать в контексте всего документа.

Комментарии должны быть получены не позднее 2 февраля 2021 г.

Вы можете отправлять письменные комментарии, обозначенные RIN 3133-AF30, любым из следующих способов ( Отправляйте комментарии только одним способом ):

- Федеральный портал электронного регулирования: http: // www.rules.gov. Следуйте инструкциям по отправке комментариев для NCUA 2020-0114.

- Факс: (703) 518-6319. Включите «[Ваше имя] —Комментарии к« Предлагаемому правилу: капитализация процентов в связи с расчетами по ссуде и модификациями »в передаточном документе.

- Mail: Обращение к Мелан Коньерс-Осбрукс, секретарю правления, Национальная администрация кредитного союза, 1775 Duke Street, Александрия, Вирджиния 22314-3428.

Общественная инспекция: Вы можете просматривать все общедоступные комментарии на Федеральном портале создания электронных правил ( http: // www.rules.gov ) в представленном виде, за исключением тех, которые мы не можем публиковать по техническим причинам. NCUA не будет редактировать или удалять какую-либо идентифицирующую или контактную информацию из представленных публичных комментариев. Из-за действующих мер социального дистанцирования обычная возможность проверить бумажные копии комментариев в юридической библиотеке NCUA в настоящее время недоступна. После смягчения мер социального дистанцирования посетители могут записаться на прием для просмотра бумажных копий по телефону (703) 518-6540 или по электронной почте OGCMail @ ncua.губ.

Начать дополнительную информациюСкотт Нит, заместитель директора Управления экспертизы и страхования, тел. (703) 518-6360; и Ариэль Перейра и Джира Бозе, штатные поверенные, Офис главного юрисконсульта, по телефону (703) 518-6540.

Конец Дополнительная информация Конец преамбулы Начать дополнительную информациюI. Справочная информация

II. Юридический орган

III.Краткое изложение предлагаемого правила

IV. Нормативные процедуры

I. Справочная информация

A. Май 2012 г. Принятие требований к расчету и начислению ссуды и TDR

В мае 2012 года Правление опубликовало окончательное правило о политике выплаты кредита и требованиях к мониторингу, которое применяется ко всем FICU. Правило также установило требования к политикам, не связанным с начислением капитала, и к регулирующей отчетности о реструктуризации проблемной задолженности (TDR). [] Правление отметило, что окончательное правило от мая 2012 г. было аналогично руководству, изложенному в межведомственном заявлении о политике, выпущенном банковскими агентствами Федерального совета по проверке финансовых институтов (FFIEC) 12 июня 2000 г., [] хотя NCUA не присоединился к агентствам в выпуске заявления.

Окончательное правило от мая 2012 года, кодифицированное в Приложении B к Части 741 Правил NCUA «Начальная печатная страница» 78270, установило четыре требования.

1. Окончательное правило требовало, чтобы у FICU были письменные правила, касающиеся урегулирования ссуды и практики отказа от начисления, требуемых в соответствии с § 741.3, Критерии. В Приложении B Правление также потребовало, чтобы такая политика запрещала кредитному союзу выдавать заемщику дополнительные ссуды для финансирования невыплаченных процентов (капитализации процентов) и сборов кредитных союзов. Кредитным союзам разрешается делать такие авансы для покрытия сборов третьих сторон, за исключением комиссий кредитных союзов, таких как принудительное страхование и налоги на имущество.Это требование аналогично ожиданиям, установленным в процитированном выше межведомственном заявлении о политике от июня 2000 года, за исключением того, что межведомственное заявление предусматривало, что политика банка должна запрещать такие авансы, но не указывало, что политика должна запрещать их.

2. Последнее правило стандартизировало общеотраслевую практику, требуя, чтобы FICU прекращали начислять проценты по всем займам по истечении 90 дней или более, за некоторыми исключениями.

3.Окончательное правило требовало, чтобы FICU поддерживал ссуды на бизнес-тренировки в статусе отсутствия накопления до тех пор, пока он не получит шесть последовательных платежей в соответствии с измененными условиями.

4. Окончательное правило требовало, чтобы FICU рассчитывали и сообщали о просрочке ссуды TDR на основе реструктурированных условий контракта, а не первоначальных условий ссуды.

Принимая окончательное правило от мая 2012 года, Совет директоров заявил о своем намерении предоставить регулирующие меры для FICU, в то же время вводя компенсационные меры контроля и разъясняя ожидания регулирующих органов.При нормотворчестве 2012 года Совет признал необходимость сбалансировать соответствующие программы урегулирования ссуд с соображениями безопасности и надежности. Правление отметило, что такие соображения включают возможность выявления ухудшения качества кредитного портфеля и отсроченного признания убытков в свете высокой степени возврата к просроченному статусу.

B. Пандемия COVID-19 и заявление FFIEC о ссуде

В свете проблем и экономических потрясений, вызванных пандемией COVID-19, Правление предлагает поправку к требованию окончательного правила от мая 2012 года, которое касается капитализации процентов. [] Как NCUA и другие агентства-члены FFIEC отметили в заявлении о предоставлении кредитов в августе 2020 года, пандемия COVID-19 оказала значительное негативное влияние на потребителей, бизнес, финансовые учреждения и экономику. []

Для устранения таких воздействий Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (CARES) [] предоставили несколько форм помощи предприятиям и заемщикам, а некоторые штаты и населенные пункты предоставили аналогичные условия кредитования.Кроме того, многие финансовые учреждения добровольно предложили заемщикам другие условия кредита.

NCUA вместе с другими членами FFIEC призвали финансовые учреждения осмотрительно работать с заемщиками, которые не могут или могут стать неспособными выполнить свои договорные платежные обязательства в результате пандемии COVID-19. [] В частности, NCUA и другие члены FFIEC заявили, что они рассматривают предоставление кредитов как положительные меры, которые могут смягчить неблагоприятные последствия для заемщиков, вызванные пандемией COVID-19.Для заемщиков, испытывающих финансовые затруднения, разумно оформленное и надлежащим образом управляемое изменение ссуды в соответствии с безопасными и надежными методами кредитования, как правило, отвечает долгосрочным интересам как заемщика, так и кредитного союза. Такие модификации могут позволить заемщику оставаться в своем доме или коммерческому заемщику для поддержания операций из-за внешних обстоятельств и могут помочь кредитным союзам минимизировать расходы, связанные с дефолтом и потерей права выкупа.

В то время как некоторые заемщики смогут возобновить выплаты по контракту по окончании размещения, другие могут оказаться не в состоянии выполнить свои обязательства из-за продолжающихся финансовых проблем.В свете этих проблем NCUA и другие члены FFIEC призвали финансовые учреждения рассмотреть разумные варианты размещения, основанные на понимании кредитного риска заемщика. Адаптация также должна соответствовать применимым законам и постановлениям и уменьшать давление на денежные потоки, чтобы улучшить способность затронутого заемщика обслуживать задолженность, что улучшает способность финансового учреждения получать свои ссуды. Агентства отметили, что такие механизмы также могут снизить финансовую нагрузку на заемщиков за счет уменьшения просрочки платежа или других неблагоприятных последствий.Неосмотрительная практика кредитора может отрицательно сказаться на заемщиках и подвергнуть финансовые учреждения увеличению кредитных, нормативных, репутационных, операционных и других рисков. Кроме того, неосмотрительная практика оказания помощи представляет риски для положения с капиталом финансового учреждения.

C. Капитализация невыплаченных процентов

В ходе разработки межведомственного руководства, о котором говорилось выше, Правление определило, что запрет в окончательном правиле мая 2012 года о капитализации процентов может быть чрезмерно обременительным и, в некоторых случаях, возможно, помешать добросовестным усилиям FICU участвовать в урегулировании ссуд. с заемщиками, столкнувшимися с трудностями из-за экономических потрясений, вызванных пандемией COVID-19.

Банки не подпадают под такой же запрет на капитализацию процентов (банковские агентства не приняли абсолютного стандарта, эквивалентного правилу, которое Совет директоров кодифицировал в 2012 году). Банковские агентства решают проблему капитализации процентов с помощью инструкций, писем и инструкций по отчету о звонках, ни одно из которых не запрещает капитализацию процентов при изменении ссуд. Вместо этого банковские агентства проверяют эти методы на предмет безопасности и надежности в ходе своего надзора.В результате у FICU меньше возможностей при работе со своими заемщиками-членами по сравнению с банками.

Кроме того, спонсируемые государством предприятия (GSE) Fannie Mae и Freddie Mac имеют давнюю политику, поддерживающую способность обслуживающих компаний капитализировать проценты и сборы в рамках разумной программы модификации. Когда FICU выдают определенные ссуды, они часто делают это с намерением продажи на вторичном рынке для обеспечения ликвидности или других стратегических целей, но многие FICU могут сохранять права на обслуживание после продажи ссуды.GSE часто инвестируют в ссуды, предоставленные FICU. После такой продажи, если участник с ссудой, проданной FICU, начинает испытывать финансовые трудности и нуждается в помощи в форме модификации, GSE разрешает капитализацию процентов в рамках ссуды, которая теперь владеет ссудой. Однако в отношении ссуд, удерживаемых FICU, заемщик не получит выгоды от капитализации процентов при выплате ссуды из-за запрета, содержащегося в настоящее время в Приложении. Этот контраст с политикой GSE приводит к несправедливому обращению с членами внутри одного FICU, что ставит под угрозу целостность базы членов кооператива.

По причинам, описанным в предыдущем обсуждении, Правление считает, что действующий запрет на капитализацию процентов ограничивает возможности FICU по реализации взаимовыгодного решения, которое устраняет потенциальные финансовые проблемы их членов по окончании периода воздержания. Как более подробно обсуждается в Резюме предлагаемого правила, Правление предлагает снять запрет на капитализацию процентов из Приложения B. Как уже отмечалось, повторное рассмотрение Правлением было частично вызвано экономическим воздействием пандемии COVID-19 и связанных с ней событий. .Другие соображения, описанные выше, такие как паритет с подходом к капитализации процентов банками, также были учтены в решении Совета. Соответственно, Правление считает целесообразным внести поправки в Приложение B, чтобы сделать капитализацию процентов допустимым вариантом на неопределенный срок. Несмотря на предложение об этом изменении, Правление подчеркивает, что Приложение B в настоящее время требует принятия ряда мер по обеспечению безопасности и надежности, а также мер, ориентированных на защиту потребителей, которые также применимы к этой практике.Кроме того, капитализация процентов не является подходящим решением во всех случаях, и, как в настоящее время указано в Приложении, FICU должен учитывать и уравновешивать интересы кредитного союза и заемщика. Кроме того, Совет предлагает добавить несколько требований к защите прав потребителей, безопасности и надежности в Приложение для FICU, которые капитализируют проценты в связи с выплатами по кредитам.

II. Юридический орган

Совет издает это предлагаемое правило в соответствии со своими полномочиями в соответствии с Законом о Федеральном кредитном союзе (FCU). [] Согласно Закону о FCU, NCUA является уполномоченным и контролирующим органом для FCU и Федеральным надзорным органом для FICU. [] Закон о FCU предоставляет NCUA широкие полномочия по изданию нормативных актов, регулирующих как FCU, так и FICU. Раздел 120 Закона о ГРУ представляет собой общее предоставление регулирующих полномочий и уполномочивает Совет директоров предписывать правила и положения для применения Закона о ГРУ. [] Раздел 209 Закона о FCU — это полное наделение NCUA регулирующими полномочиями по изданию правил и положений, необходимых или подходящих для выполнения его роли в качестве страховщика акций для всех FICU. [] Соответственно, Закон о FCU предоставляет Совету широкие нормотворческие полномочия для обеспечения того, чтобы отрасль кредитных союзов и Национальный фонд страхования долей кредитных союзов оставались в целости и сохранности.

III. Краткое изложение предлагаемого правила

A. Капитализация процентов

Правление предлагает внести поправки в предписывающие требования в своих правилах путем внесения поправок в Приложение B Части 741, чтобы снять запрет на капитализацию процентов в связи с погашением кредита и его изменениями.Предлагаемое изменение будет применяться к выплатам по всем типам ссуд для участников, включая коммерческие ссуды и ссуды для бизнеса. NCUA также отмечает, что — в соответствии с объемом Приложения B — предлагаемое изменение касается капитализации процентов в связи с модификациями ссуды. Предлагаемое правило, однако, не касается капитализации процентов, которая может иметь место в других контекстах. Правление отмечает, что банки часто включают капитализацию процентов в качестве одного из нескольких компонентов реструктуризации ссуды для взаимной выгоды кредитора и заемщика.Правление ожидает, что FICU последуют его примеру и предоставят заемщикам возможность капитализировать проценты наряду с другими вариантами модификации ссуды, такими как снижение выплат по ссуде или процентной ставки, продление срока погашения, частичное прощение основной суммы долга или процентов и другие модификации. .

Предлагаемое правило добавит определение капитализированных процентов к Глоссарию Приложения B. Для целей этого нормирования капитализация процентов представляет собой добавление начисленных, но невыплаченных процентов к основному остатку ссуды.Это отличается от прекращения начисления процентов по просроченной ссуде, как правило, когда ссуда просрочена на 90 дней.

Правило будет по-прежнему предусматривать, что кредитный союз ни в коем случае не может разрешать дополнительные ссуды для финансирования сборов и комиссий кредитного союза. FICU будет разрешено продолжать вносить авансы для покрытия комиссионных сборов третьих сторон для защиты обеспечения по кредиту, таких как принудительное страхование или налоги на имущество. Правление считает, что сохранение запрета на капитализацию сборов кредитных союзов является важным элементом защиты прав потребителей для заемщиков-членов.

До 2012 года руководство NCUA рассматривало капитализацию процентов и комиссий как один из многих вариантов, доступных кредитным союзам для изменения ссуды с учетом обстоятельств заемщика. В окончательном правиле 2012 года Совет принял требование, согласно которому политика FICU по урегулированию ссуды запрещает дополнительные ссуды для финансирования невыплаченных процентов и сборов. Окончательное правило разрешало такие авансы для финансирования сборов третьих сторон, что было ответом на запрос комментатора по предлагаемому правилу.В окончательном правиле 2012 года не объяснялись причины запрета такой практики. Правление пересмотрело вывод из окончательного правила 2012 года и предлагает снять запрет на капитализацию процентов, поскольку при правильном использовании капитализация процентов может быть в наилучших интересах как FICU, так и заемщика. Соответственно, предлагаемое правило удалит этот запрет из Приложения B.

Правление подчеркивает, что, предлагая снять этот запрет, оно сохранит несколько требований, которые применяются ко всем политикам выплаты займов, указанным в Приложении B.Например, в Приложении утверждается, что при урегулировании ссуды будут учтены и сбалансированы наилучшие интересы FICU и заемщика, включая меры финансовой защиты потребителей. Обеспечение наилучшего интереса заемщика запрещает хищнические методы кредитования, такие как включение условий кредита, которые приводят к отрицательной амортизации. Кроме того, политика FICU должна устанавливать ограничения на количество модификаций, разрешенных для индивидуальной ссуды. Кроме того, политика должна гарантировать, что FICU принимает решения о выплате кредита на основе возобновленной готовности и способности заемщика погасить ссуду.

Если FICU реструктурирует ссуду чаще, чем один раз в год или два раза в пять лет, эксперты будут иметь более высокие ожидания в отношении документации о возобновлении готовности и способности заемщика погасить ссуду. В текущем Приложении также изложены некоторые ожидания надзорных органов в отношении нескольких реструктуризаций, в которых говорится, что эксперты будут запрашивать подтверждающую документацию в отношении возможности взыскания, если FICU участвует в нескольких реструктуризациях ссуды. Текущее Приложение также требует, чтобы FICU вело достаточную документацию, чтобы продемонстрировать, что персонал FICU сообщил заемщику новые условия, что заемщик согласился полностью выплатить заем в соответствии с новыми условиями и, что наиболее важно, заемщик имеет возможность погасить кредит на любых новых условиях.

Эти требования и ожидания, которые в настоящее время применяются к политике выплаты займов FICU, будут применяться в равной степени, если FICU примет практику начисления печатных процентов в связи с выплатами займов. Кроме того, в свете того, что эта практика может иметь пагубные последствия для заемщиков в случае ненадлежащего исполнения, а также скрыть истинное финансовое положение ссуды и финансовую отчетность кредитного союза, Правление предлагает добавить требования к Приложению для применения FICU, которые занимаются этой практикой.

Модификации ссуд, которые приводят к капитализации невыплаченных процентов, уместны только в том случае, если заемщик имеет возможность погасить долг в соответствии с модификацией. Как минимум, если политика изменения ссуды FICU разрешает капитализацию невыплаченных процентов, политика должна требовать выполнения каждого из следующих требований:

1. Соблюдение всех применимых законов и постановлений о защите прав потребителей, включая, помимо прочего, Закон о равных возможностях кредитования, Закон о справедливом жилищном обеспечении, Закон о правде в кредитовании, Закон о процедурах урегулирования сделок с недвижимостью, Закон о справедливой кредитной отчетности, и запреты на использование несправедливых, обманных или злоупотребляющих действий или практики, содержащиеся в Законе о финансовой защите потребителей от 2010 года.(Комиссия отмечает, что от FICU также ожидается соблюдение применимых законов штата о защите потребителей, которые в некоторых случаях могут быть более строгими, чем федеральный закон, запрещающий, например, взимание процентов с процентов.)