Корреспондентский счёт — что это и для чего он используется?

Для перечисления денег финансовыми организациями используются расчетный и корреспондентский счета.

Несмотря на общие свойства, между ним есть разница – возможность оформления, назначение.

Поэтому важно знать, что такое расчетный и корреспондентский счет, для чего необходим каждый из них.

Что такое корреспондентский счет

Корреспондентский счет – это счет, который может открыть только банк. Его функции – оперативное проведение транзакций между банками, выполнение финансовых обязательств перед партнерами, клиентами. Первые 3 разряда в номере – 301. Последние три цифры обозначают номер участника согласно разрядам БКИ.

Возможно открытие корреспондентского счета кредитной организацией в другом банке. Денежные средства могут поступать или расходоваться, за движением следит Центробанк, так как объем счета и его показатели являются критериями оценки рейтинга банка.

Особенности корреспондентских счетов:

- Одна организация может открыть несколько счетов.

- На нем аккумулируются не только деньги банка, но и его клиентов.

- Запрещены переводы или другие финансовые операции между двум корсчетами одной организации.

Есть отличия по способу оформления корсчетов. Учитывается место их размещения:

- Ностро. Счет вашего банка открыт в другой кредитной организации.

- Лоро. Вы предоставляете услуги по открытия корсчета другому банку.

- Востро. Вы открыли корсчет в иностранном банке за пределами РФ.

Последнее практикуется редко, так как предполагает сложности в оформлении и получении разрешения. По возможности выполнения финансовых операций корсчета разделяют на приходный и расходный. В первом случае средства поступают с других расчетных счетов клиентов, возможна пересылка на р/с собственника. Во втором – только с р/с владельца. С расходного можно сделать платежные поручения на другие корсчета.

Важно: при заполнении расчетно-платежной документации обязательно указывается корсчет банка. Это нужно для организации системы взаиморасчетов кредитных организаций.

Что такое расчетный счет

Расчетный счет — счет для безналичных платежей. Открывается в банке на имя юридического лица или индивидуального предпринимателя. Цель – получение денег, выполнение оплат. К последним относятся покупки, выплаты заработной платы, налоговая отчетность. Средства на расчетный счет поступают в виде перечислений от других организаций, частных лиц, выручка от продажи товаров и услуг.

Особенности расчетного счета:

- Стоит из 20 цифр, каждая группа имеет обозначение – цель открытия, валюта, вид деятельности, отделение банка.

- Первые 3 цифры обозначают вид счета – 407 это юридические лица и ИП, 411-419 для вкладов государственных организаций.

- Управление осуществляет собственник организации, либо доверенные лица.

Для последних нужно оформление разрешения.

Для последних нужно оформление разрешения. - Закрытие по просьбе владельца (заявление), банком в одностороннем порядке (нарушения, более 2-х лет не было денежных операций) либо по проставлению суда.

Для последних нужно оформление разрешения.

Для последних нужно оформление разрешения.Допускается открытие счета в рублях или другой валюте. Его нельзя использовать как депозитный или кредитный. Исключение – предоставление банком овердрафта. Для оформления кредита или депозита используют другие счета. После их открытия средства можно переводить на р/с или выполнять обратную операцию.

За обслуживание банк взимает комиссию за каждую операцию. Она составляет 0,9-1,5% в зависимости от условий соглашения. Возможно предоставление льготного количества операций без удержания вознаграждения.

Допускается открытие нескольких расчетных счетов одной организацией. Это нужно для разных финансовых операций. Например, один будет в рублях, второй – валютный для оплаты товара поставщикам.

В чем разница между ними

Главное отличие – корреспондентский счет могут открыть банки или другие кредитные организации. Он не может использоваться юридическими лицами или ИП, не имеющими соответствующие разрешения деятельности. Вторая цель открытия корсчетов – организация денежных переводов между банками.

Он не может использоваться юридическими лицами или ИП, не имеющими соответствующие разрешения деятельности. Вторая цель открытия корсчетов – организация денежных переводов между банками.

Другие отличия расчетного счета от корреспондентского:

- Идентификация. Корсчет всегда начинается с цифрового идентификатора 301.

- Если банк открыт р/ч в другой кредитной организации, оформление корсчета там запрещено.

- На корсчет невозможно оформить кредит.

- Корреспондентский счет используется банком для работы с клиентами, р/с выполняет обратную функцию.

По корсчету допускается выполнение финансовых операций другим банкам по поручению владельца. В р/с подобные действия может выполнять только юридическое лицо или ИП. За движениями и состоянием корсчетов следит Центробанк. Это нужно для контроля деятельности банка. Для р/с подобные действия со стороны Центробанка исключение.

На корсчет банка могут поступать деньги с лицевых счетов физических лиц. Для р/с это допускается только в виде оплаты услуг или товаров. Кредитные организации могут аккумулировать средства на корреспондентских счетах из любых источников.

Для р/с это допускается только в виде оплаты услуг или товаров. Кредитные организации могут аккумулировать средства на корреспондентских счетах из любых источников.

Для оформления корсчета в другом банке нужно оформить корреспондентский договор. Он регистрируется в Центробанке, необходим для контроля движения денежных средств.

Как и где узнать корреспондентский счёт

Для проведения финансовых операций между двумя банками вы должны узнать все реквизиты этих организаций. Информация для формирования платежного поручения – корсчет, КПП, ОКАТО, БИК. Эти данные заполняются в электронной заявке в личном кабинете системы «Клиент-Банк» или в мобильном приложении. Альтернатива – формирование бумажного платежного поручения с последующей передачей в отделение банка.

Информацию о корсчетах можно узнать следующими способами:

- Договор с банком. Данные о к/с содержатся на последней странице, в разделе «Реквизиты сторон». Важно: если соглашение было подписано более 2-х лет назад, информация о реквизитах могла устареть.

- В личном кабинете банка или мобильного банкинга. Информация может размещаться в разделе «Дополнительно» или при формировании платежного поручения. Но это не даст возможности узнать к/с другого банка.

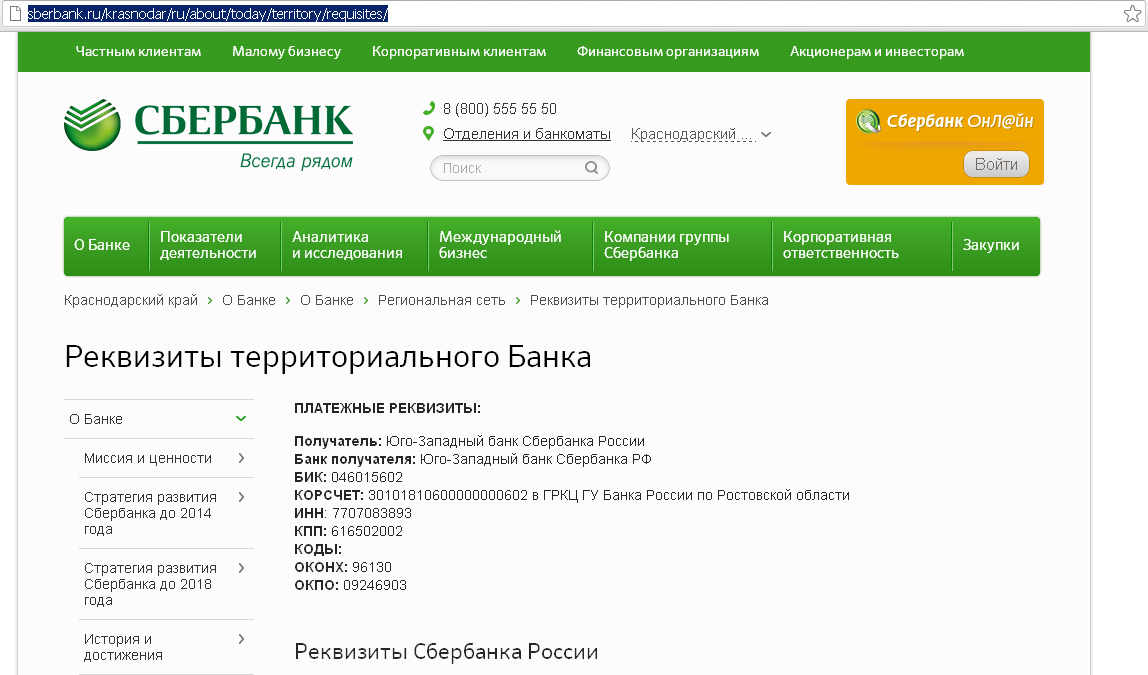

- Раздел с реквизитами на официальном сайте банка. Пример: как найти реквизиты Сбербанка.

Рекомендуется использовать два способа, чтобы проконтролировать достоверность полученной информации. Ошибка может привести к формированию платежного поручения с некорректными данными. Деньги будут списаны с р/с, но не поступят получателю. Для возврата средств потребуется потратить много времени, будет бумажная волокита.

Нужен ли корреспондентский счет?

Если вы занимаетесь предпринимательством, важна информация по р/с. Корсчет нужен только для формирования платежных поручений. Он необходим только банкам для финансовых операций, контроля Центробанком их работы.

Он необходим только банкам для финансовых операций, контроля Центробанком их работы.

что это, как узнать корсчет банка?

Для осуществления кредитной деятельности, банкам необходимо подготовить основу с технической точки зрения. Корреспондентский счет в этом отношении играет ключевое значение. Для людей, не являющихся профессионалами в этой области, это понятие не означает ничего конкретного. А оно, можно сказать, является стержнем всей работы любой действующей кредитной организации. Подробное описание термина на Бробанк.ру.

Что такое корреспондентский счет и для чего он используется

Корреспондентский счет часто путают с расчетным или лицевым счетом. Расчетный счет открывается предпринимателями и организациями для получения быстрого доступа к денежным средствам.

К примеру, Сбербанк, будучи полноценным юридическим лицом, имеет расчетный счет, открытый в ПАО Сбербанк – головном управлении банка. С этого счета банк управляет собственными активами и на нем же размещает деньги своих клиентов: карточные счета, вклады, депозиты, и прочее.

В отличие от этого, корреспондентский счет не является счетом для управления средствами. Это своего рода транзитный счет, по которому проходит та или иная операция. Несколько основных признаков корреспондентского счета:

- Открывается только банками и финансовыми учреждениями.

- Открывается только в другом банке – кредитная организация не сможет к самой себя открыть корреспондентский счет.

- Предназначается для совершения операций по принципу цепочки – когда деньги доходят до пункта назначения через несколько кредитных организаций.

При этом каждая российская кредитная организация обязана иметь корреспондентский счет, открытый в главном банковском регуляторе Российской Федерации – Центральном Банке России. И Сбербанк в этом отношении не является исключением.

Номер корреспондентского счета ПАО Сбербанк – 30101810400000000225. Это номер счета, открытого в Центральном Банке России.

Помимо этого, у Сбербанка может быть несколько сотен корреспондентских счетов, открытых в кредитных организациях России и мира.

В большинстве случаев такие счета открываются при оформлении переводов за границу РФ. Первый банк перечисляет сумму в другую кредитную организацию, второй банк – в третью, а так далее, по цепочке из нескольких организаций, прямо до пункта назначения.

Виды корреспондентских счетов

В Российской Федерации корреспондентские счета всегда начинаются с трех неизменных цифр – 301. Эти цифры называются счетом первого порядка. Состоят счета из двадцатизначных корреспондентских разрядов. Это международный стандарт, который используется кредитными организациями по всему миру.

Последние три цифры корреспондентского счета указывают на 18-й, 19-й, 20-й разряды. Они совпадают с 7-м, 8-м, 9-м разрядами в БИК банка. Пример: к/с – 30100000000000000977 и БИК – 045525977.

При этом корреспондентские счета отличаются по видам. Кредитными организациями используется международный классификатор корреспондентских счетов. В соответствии с ним принято разделять следующие виды счетов:

Кредитными организациями используется международный классификатор корреспондентских счетов. В соответствии с ним принято разделять следующие виды счетов:

- Ностро – счет банка А, открытый в банке B (расшифровка – наш счет в их банке).

- Лоро – счет банка B, открытый в банке A (расшифровка – их счет в нашем банке).

- Востро – счет Ностро, открытый в иностранном банке.

При этом в российской практике счет Востро, как термин, используется крайне редко. Кредитные организации предпочитают не разделять Ностро и Востро счета. Это смежные понятия, поэтому их не принято использовать по отдельности.

Для чего используются корреспондентские счета

Назначение корреспондентских счетов производится главным регулятором – Центральным Банком РФ. Это необходимо не только для последующего совершения банками межбанковских операций. Корсчет выдается кредитной организации одновременно с лицензией на осуществление банковской деятельности.

По корреспондентскому счету главный регулятор отслеживает направления операций, совершаемых кредитной организацией. По этому же самому параметру ЦБ РФ оценивает надежность того или иного банка. Каждый российский банк обязан иметь корреспондентский счет в ЦБ РФ. На официальных сайтах кредитных организаций этот указывается именно этот реквизит, для ознакомления всеми желающими. Это так называемый принцип открытости банковской деятельности.

По этому же самому параметру ЦБ РФ оценивает надежность того или иного банка. Каждый российский банк обязан иметь корреспондентский счет в ЦБ РФ. На официальных сайтах кредитных организаций этот указывается именно этот реквизит, для ознакомления всеми желающими. Это так называемый принцип открытости банковской деятельности.

Для физических лиц знать корреспондентский счет Сбербанка не нужно. При совершении внутрибанковских переводов он вообще никогда не потребуется: внутри банка транзакции осуществляются по номерам индивидуальных счетов или банковских карт.

Корсчет — часть политики банков, направленной на реализацию принципа открытости банковской деятельностиОрганизации тоже крайне редко прибегают к использованию корреспондентского счета. Для совершения типовых расчетов между юридическими лицами достаточно стандартных реквизитов Сбербанка. То же самое касается и межбанковских переводов внутри одной страны. Дело в том, что подавляющее большинство банков состоит в так называемых партнерских отношениях друг с другом. Так же практически все российские банки работают с одними и теми же платежными шлюзами.

Так же практически все российские банки работают с одними и теми же платежными шлюзами.

Корсчет при совершении SWIFT перевода

Единственным случаем, когда клиенту может потребоваться номер корреспондентского счета – совершение SWIFT перевода за пределы РФ. В этом случае банк-оператор перевода может запросить корреспондентский счет в Сбербанке, чтобы провести транзакцию через меньшее количество кредитных организаций.

Клиенты, использующие в международных переводах корсчет, экономят на комиссииЧем меньше кредитных организаций будет участвовать в цепочке, тем меньшей будет и совокупная комиссия, взимаемая с клиента. Если корреспондентский счет банка А открыт в банке B, то SWIFT перевод будет совершен напрямую, без участия сторонних банков. Так клиенты экономят на комиссии. Бывает, что отправляя одну сумму, клиент узнает, что получателю была выдана совершенно другая сумма, — намного меньше отправленной. Это означает, что в цепочке участвовало несколько кредитных организаций, каждая из которых рассчитывает свой процент за совершение перевода.

Может ли измениться корреспондентский счет

Изменение корсчета происходит при каком-либо виде реорганизации банка, либо по одностороннему решению главного российского регулятора. На деятельность кредитной организации такие перемены никак не влияют на практике. Изначально корреспондентский счет для физического лица не имеет никакой информационной ценности, так как он никогда гражданами не используется.

Проблема заключается в том, что некоторые путают лицевые, расчетные и корреспондентские счета, не догадываясь, что это совершенно разные и никак не пересекающиеся понятия. Физические лица используют лицевые счета, юридические лица — расчетные. Корреспондентские счета являются сугубо банковским инструментом. Если такой реквизит все же потребуется, лучше всего уточнять его на сайте кредитной организации.

Об автореАнатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности.

[email protected]

Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности.

[email protected]

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 2

Список корреспондентских счетов Ностро

SWIFT код ЗАО «БСБ Банк»: UNBSBY2X

СПИСОК ОСНОВНЫХ КОРРЕСПОНДЕНТСКИХ СЧЕТОВ “НОСТРО”

ПО СОСТОЯНИЮ НА 09.

09.2019

09.2019

| Реквизиты для расчетов в ДОЛЛАРАХ США (USD) | Пример для заполнения платежного поручения |

| Наименование и реквизиты банка-корреспондента | Номер корреспондентского счета ЗАО «БСБ Банк» в USD |

| ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «СБЕРБАНК РОССИИ», Москва, РФ SWIFT: SABRRUMM ________________________ Дополнительная информация: корсчет ПАО Сбербанк в USD находится в THE BANK OF NEW YORK MELLON, Нью-Йорк, США, SWIFT: IRVTUS3N |

30111840600000000764 |

| Реквизиты для расчетов в ДОЛЛАРАХ США (USD) | Пример для заполнения платежного поручения |

| Наименование и реквизиты банка-корреспондента | Номер корреспондентского счета ЗАО «БСБ Банк» в USD |

| RAIFFEISEN BANK INTERNATIONAL AG, Вена, Австрия SWIFT: RZBAATWW ________________________ Дополнительная информация корсчет Raiffeisen Bank International AG в USD находится в BANK OF AMERICA, N.  A., Нью-Йорк, США, A., Нью-Йорк, США,SWIFT: BOFAUS3N |

70-55.082.960 |

| Реквизиты для расчетов в евро (EUR) | Пример для заполнения платежного поручения |

| Наименование и реквизиты банка-корреспондента | Номер корреспондентского счета ЗАО «БСБ Банк» в EUR |

| DEUTSCHE BANK AG, Франкфурт-на-Майне, Германия SWIFT: DEUTDEFF |

100-9478058-00EUR |

| Реквизиты для расчетов в российских рублях (RUB) | Пример для заполнения платежного поручения |

| Наименование и реквизиты банка-корреспондента | Номер корреспондентского счета ЗАО «БСБ Банк» в RUB |

| ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «СБЕРБАНК РОССИИ», Москва, РФ БИК 044525225, ИНН 7707083893 SWIFT: SABRRUMM ________________________ Дополнительная информация: корсчет ПАО Сбербанк в российских рублях находится в ГУ Банка России по ЦФО |

30111810300000000764 |

| Реквизиты для расчетов в ПОЛЬСКИХ ЗЛОТЫХ (PLN) | Пример для заполнения платежного поручения |

| Наименование и реквизиты банка-корреспондента | Номер корреспондентского счета ЗАО «БСБ Банк» в PLN |

PKO Bank Polski S. A., Варшава Польша A., Варшава ПольшаSWIFT: BPKOPLPW |

PL20102000161201110000007037 |

| РЕКВИЗИТЫ ДЛЯ РАСЧЕТОВ В ФУНТАХ СТЕРЛИНГОВ (GBP) | Пример для заполнения платежного поручения |

| Наименование и реквизиты банка-корреспондента | Номер корреспондентского счета ЗАО «БСБ Банк» в GBP |

| ОАО «БПС-Сбербанк», Минск, РБ SWIFT: BPSBBY2X ________________________ Дополнительная информация: корсчет ОАО «БПС-Сбербанк» в GBP находится в Citibank N.A.,United Kingdom, London, SWIFT:CITIGB2L |

BY46BPSB17015017500618260000 |

| РЕКВИЗИТЫ ДЛЯ РАСЧЕТОВ В ФУНТАХ СТЕРЛИНГОВ (GBP) | Пример для заполнения платежного поручения |

| Наименование и реквизиты банка-корреспондента | Номер корреспондентского счета ЗАО «БСБ Банк» в GBP |

| АО «АЛЬФА-БАНК», Москва, Российская Федерация SWIFT: ALFARUMM ________________________ Дополнительная информация: корсчет в GBP АО «АЛЬФА-БАНК» находится в BANK OF AMERICA NA, United Kingdom SWIFT: BOFAGB22 |

30111826300000000015 |

| РЕКВИЗИТЫ ДЛЯ РАСЧЕТОВ В КИТАЙСКИХ ЮАНЯХ РЕНМИНБИ (CNY) | Пример для заполнения платежного поручения |

| Наименование и реквизиты банка-корреспондента | Номер корреспондентского счета ЗАО «БСБ Банк» в CNY |

| АО «АЛЬФА-БАНК», Москва, Российская Федерация SWIFT: ALFARUMM ________________________ Дополнительная информация: корсчет АО «АЛЬФА-БАНК» в CNY находится в BANK OF CHINA, SWIFT: BKCHCNBJS00 |

30111156100000000008 |

По вопросу реквизитов ЗАО «БСБ Банк» для расчетов в швейцарских франках, а также использования других корреспондентских счетов просьба обращаться в Отдел корреспондентских отношений и международных расчетов ЗАО «БСБ Банк» по тел. : +375 17 306 20 40 (доб. 233 или доб. 120) или e-mail: [email protected] или [email protected]

: +375 17 306 20 40 (доб. 233 или доб. 120) или e-mail: [email protected] или [email protected]

Корреспондентский счёт — в чём отличие от расчётного счёта

При совершении платежа в адрес какой-либо компании плательщик указывает два длинных номера счета — расчетный и корреспондентский. Это совершенно разные понятия, они несут разную функцию, но без указания полных сведений платежное поручение выполнено не будет.

Характеристика корреспондентского счета

Что такое корреспондентский счет? Если говорить проще, это счет самого банка. Финансовые организации также нуждаются в отдельных счетах для проведения операций. Кор счет — это специальный счет, который сам банк открывает в другом банке или ЦБ. Эти реквизиты используются им для проведения различных межбанковских финансовых операций.

Назначение корсчета — это не только проведение межбанковских операций. Он нужен для формирования отчетности об операциях, проводимых банком. Также он используется для учета имущества и участия в формировании резервного фонда.

Если рассматривать, что такое корреспондентский счет, то это просто набор цифр. Реквизиты состоят из 20 цифр и всегда начинаются с числа «301». Для примера — Сбербанк открыл корреспондентский счет в Центральном Банке, его номер — 30101810400000000225. И последние три цифры этих реквизитов всегда совпадают с последними тремя цифрами БИКа.

Важно! Корреспондентский счет может открыть только сам банк. Предприниматели и компании открывают стандартные расчетные счета.

Особенности расчётного счета

Это реквизиты, которые используются представителями бизнеса для проведения финансовых операций, связанных с их непосредственной деятельностью. Если компания или ИП нуждается в расчетно-кассовых услугах, она обращается в какой-либо банк и подключается к РКО. После этого клиент сможет выполнять следующие операции:

- переводить средства со своего счета в адрес физических и юридических лиц;

- совершать различные платежи: за интернет, связь, телевидение, проводить бюджетные платежи и пр. ;

- участвовать в зарплатных проектах, переводить деньги со своего счёта на банковские реквизиты сотрудников;

- обналичивать средства;

- пополнять счет любыми способами, вносить выручку из касс или через банкоматы с использованием карт;

- брать кредиты с зачислением на расчётный счет.

;

;Расчётный счет клиент открывает в самом банке, тогда как корреспондентский открывает банк в сторонней финансовой организации. Расчётный счет предприниматель использует по своему усмотрению, может управлять им, открывать дополнительные счета, предоставлять доступ к реквизитам третьим лицам. Несмотря на то, что при формировании платежных поручений значение корсчета указывается всегда, предприниматель не имеет к нему никакого отношения.

Основные отличия кор счета от расчётного

Что такое корреспондентский счет? Можно сказать, что это адрес самого банка. При выполнении платежного поручения деньги сначала направляются на кор счет, а затем банк направляет их на нужные реквизиты, то есть на расчётный счет компании.

Основные отличия корреспондентского счета от расчетного:

- открывается самим банком в другом банке или в ЦБ РФ;

- используется только для проведения межбанковских финансовых операций, получение кредита на него невозможно;

- необходим для работы банка, без его наличия функционирование учреждения будет невозможным.

Банки могут открывать несколько корреспондентских счетов, но совершать прямые переводы между ними законодательно запрещено.

Формирование платежных реквизитов

Вопрос, что такое корреспондентский счет и где его взять, особо актуален, если нужно выполнить какой-либо платеж переводом на банковский счет. Платежи могут совершать как физические, так и юридические лица. Например, гражданину нужно заплатить фирме за услугу, а компании рассчитаться с поставщиком.

Для проведения финансовой операции нужно иметь полные реквизиты, в которые входят:

- информация о банке-получателе: его БИК, ИНН, ОКАТО, КПП;

- корреспондентский счет организации;

- расчетный счет компании или гражданина, которому совершается перечисление средств;

- наименование получателя.

Все эти реквизиты нужны для выполнения операции. Не зная корсчета или других данных, совершить перечисление невозможно.

Важно! Если финансовая операция проводится в рамках одного банка, то номер корсчета для выполнения перевода не требуется.

Где узнать корреспондентский счёт банка

Ничего сложного в этом нет. Реквизиты не являются секретными, поэтому банки без проблем предоставляют их всем желающим и указывают кор счет в свободном доступе. При наличии договора на банковское обслуживания все данные можно найти в нем.

Узнать номер всегда можно на сайте интересующего банка в разделе с реквизитами. Если у клиента есть доступ в онлайн-банкинг, то при формировании какого-либо платежного поручения все необходимые данные для операции, включая кор счет, будут занесены в документ автоматически. Обычно достаточно указать только БИК.

Также можно обратиться в сам банк. У каждой организации есть бесплатная горячая линия, где без проблем предоставят информацию. Можно посетить отделение банка и запросить реквизиты у менеджера. Но самый простой метод — получение информации в интернете, данные можно узнать за несколько минут.

Можно посетить отделение банка и запросить реквизиты у менеджера. Но самый простой метод — получение информации в интернете, данные можно узнать за несколько минут.

Обязательно ли для банков открытие кор счета

Без получения этих реквизитов финансовая организация не сможет работать легально. Ведь что такое корреспондентский счет по своей сути? Это инструмент для проведения операций и для контроля за банком. Он отображает все операции, проводимые банком, что позволяет ЦБ РФ отслеживать его финансовое состояние, контролировать его работу. Например, если на кор счёте недостаточно средств, это сигнал о том, что компания испытывает сложности.

Все кредитно-финансовые организации России подлежат учету и контролю, поэтому без корсчета ведение деятельности просто невозможно. Только после его открытия компания попадает госреестр. Чаще всего банки выбирают для открытия именно ЦБ России, так как сотрудничество с ним более надежно, средства будут находиться под надежной защитой.

| № | Валюта/ Currency | Номер счета/ Correspondent Account | Банк-корреспондент/ Correspondent bank | Адрес/Address | SWIFT |

| 1 | USD | 07055086409 | Raiffeisen Bank International AG | Am Stadtpark 9, 1030 Vienna, Austria | RZBAATWW |

| 2 | USD | 30111840600000000047 | JSC ALFA-BANK | 27, Kalanchevskaya Str., Moscow, 107078, Russia Корсчет в долларах США банка Альфа-Банк (АО): 36310481 в банке Citibank NA, New York, SWIFT: CITIUS33 | ALFARUMM |

| 3 | USD | 0106481419 | VTB Bank (Europe) SE | Rüsterstraße 7-9, 60325 Frankfurt am Main, Germany | OWHBDEFF |

| 4 | USD | 30111840355550000098 | VTB Bank (PJSC) | 43, Vorontsovskaya str. , building 1, Moscow, 109147, Russia , building 1, Moscow, 109147, RussiaКорсчет в долларах США банка Банк ВТБ (ПАО): 36208997 в банке Citibank NA, New York, SWIFT: CITIUS33 | VTBRRUMM |

| 5 | USD | 30111840700000001362 | Sberbank | 19 Vavilova St., 117997 Moscow, Russia Корсчет в долларах США банка ПАО Сбербанк: 8900057610 в банке The Bank of New York Mellon, New York, SWIFT: IRVTUS3N | SABRRUMM |

| 6 | EUR | 00155086409 | Raiffeisen Bank International AG | Am Stadtpark 9, 1030 Vienna, Austria | RZBAATWW |

| 7 | EUR | 400886848100EUR | Commerzbank AG | 60261 Frankfurt, Kaizerplatz, Frankfurt am Main, Germany BLZ: 50040000 | COBADEFF |

| 8 | EUR | 0106481393 | VTB Bank (Europe) SE | Rüsterstraße 7-9, 60325 Frankfurt am Main, Germany | OWHBDEFF |

| 9 | GBP | BY69BPSB17015011750378260000 | ОАО «БПС-Сбербанк» | Бульвар им. Мулявина, 6, г.Минск, 220005, Республика Беларусь Мулявина, 6, г.Минск, 220005, Республика БеларусьКорсчет в GBP банка ОАО «БПС-Сбербанк»: GB67CITI18500811333070 в банке Citibank N.A. London Branch, SWIFT: CITIGB2L | BPSBBY2X |

| 10 | PLN | PL94102000161201110000005802 | PKO Bank Polski S.A. | 15 Pulawska street, 02-515 Warsaw, Poland | BPKOPLPW |

| 11 | RUB | 30111810200000000286 | АЛЬФА-БАНК (АО) JSC ALFA-BANK | ул. Каланчевская, д. 27, г.Москва,107078, РФ БИК 044525593, Корсчет: 30101810200000000593, ИНН 7728168971, (27, Kalanchevskaya Str., Moscow, 107078, Russia) | ALFARUMM |

| 12 | RUB | 30111810400000001362 | ПАО Сбербанк Sberbank | ул. Вавилова, д. 19, г.Москва, 117997, РФ БИК 044525225, Корсчет: 30101810400000000225 ИНН 7707083893, (19, Vavilova St. , 117997, Moscow, Russia) , 117997, Moscow, Russia) | SABRRUMM |

Реквизиты

Реквизиты для клиентов ВТБ (ПАО) и экс Банка Москвы (ПАО)

Филиал «Центральный» Банка ВТБ (ПАО) г. Москва

Корсчёт: к/с: 30101810145250000411 в Главном управлении Банка России по Центральному федеральному округу г. Москва

БИК: 044525411

ИНН: 7702070139

КПП: 770943002

SWIFT:VTBRRUM2MS2

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

Филиал «Северо-Западный» Банка ВТБ (ПАО) г. Санкт-Петербург

Корсчёт: 30101810940300000832 в Северо-Западном главном

управлении Центрального банка Российской Федерации

БИК: 044030832

ИНН: 7702070139

КПП: 783543011

SWIFT: VTBRRUM2SP3

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

Филиал «Уральский» Банка ВТБ (ПАО) г. Екатеринбург

Корсчёт: 30101810765770000545 в Расчётно-кассовом центре Уральского главного управления Центрального банка Российской Федерации

БИК: 046577545

ИНН: 7702070139

КПП: 665843003

SWIFT: VTBRRUM2EK2

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

Филиал «Дальневосточный» Банка ВТБ (ПАО) г. Южно-Сахалинск

Южно-Сахалинск

Корсчёт: 30101810364010000818 в Отделении по Сахалинской области Дальневосточного главного управления Центрального банка Российской Федерации

БИК: 046401818

ИНН: 7702070139

КПП: 650143001

SWIFT: VTBRRUM2Kh3

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

Филиал «Сибирский» Банка ВТБ (ПАО) г. Новосибирск

Корсчёт: 30101810850040000788 в Сибирском главном управлении Центрального банка Российской Федерации

БИК: 045004788

ИНН: 7702070139

КПП: 540643001

SWIFT: VTBRRUM2NS2

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

Филиал «Приволжский» Банка ВТБ (ПАО) г. Нижний Новгород

Корсчёт: 30101810922020000728 в Расчётно-кассовом центре

Советский г. Нижний-Новгород

Волго-Вятского Главного управления Центрального банка Российской

Федерации

БИК: 042282728

ИНН: 7702070139

КПП: 526043001

SWIFT: VTBRRUM2NI2

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

Филиал «Северо-Кавказский» Банка ВТБ (ПАО) г. Ставрополь

Корсчёт: 30101810707020000802 в Отделении по Ставропольскому краю Южного главного управления Центрального банка Российской Федерации

БИК: 040702802

ИНН: 7702070139

КПП: 263443001

SWIFT: VTBRRUM2ST2

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

Филиал «Южный» Банка ВТБ (ПАО) г. Ростов-на Дону

Корсчёт: 30101810160150000063 в Отделении по Ростовской области

Южного главного управления

Центрального банка Российской Федерации

БИК: 046015063

ИНН: 7702070139

КПП: 616443001

SWIFT: VTBRRUM2RN2

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

Филиал № 6602 Банка ВТБ (публичное акционерное общество) в г. Екатеринбурге

Корсчёт: 30101810165770000501

БИК: 046577501

ИНН: 7702070139

КПП: 667143002

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

VTB Bank (public joint-stock company) Branch N 6602 in Ekaterinburg

SWIFT: VTBRRUM2EK3

with PJSC VTB BANK, MOSCOW,

SWIFT: VTBRRUMM

Филиал № 7806 Банка ВТБ (публичное акционерное общество) в г. Санкт-Петербурге

Корсчёт: 30101810240300000707

БИК: 044030707

ИНН: 7702070139

КПП: 783543012

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

Ознакомиться со стандартом безопасной деятельности >>

VTB Bank (public joint-stock company) Branch N 7806 in Saint-Petersburg

SWIFT: VTBRRUM2SP3

with PJSC VTB BANK, MOSCOW,

SWIFT: VTBRRUMM

Филиал № 6318 Банка ВТБ (публичное акционерное общество) в г. Самаре

Корсчёт: 30101810422023601968

БИК: 043601968

ИНН: 7702070139

КПП: 631543002

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

VTB Bank (public joint-stock company) Branch N 6318 in Samara

SWIFT: VTBRRUM2SA3

with PJSC VTB BANK, MOSCOW,

SWIFT: VTBRRUMM

Филиал № 5440 Банка ВТБ (публичное акционерное общество) в г. Новосибирске

Корсчёт: 30101810450040000719

БИК: 045004719

ИНН: 7702070139

КПП: 540143001

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

VTB Bank (public joint-stock company) Branch N 5440 in Novosibirsk

SWIFT: VTBRRUM2NS3

with PJSC VTB BANK, MOSCOW,

SWIFT: VTBRRUMM

Филиал № 3652 Банка ВТБ (публичное акционерное общество) в г. Воронеже

Корсчёт: 30101810545250000855

БИК: 042007855

ИНН: 7702070139

КПП: 366643002

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

VTB Bank (public joint-stock company) Branch N 3652 in Voronezh

SWIFT: VTBRRUM2VR3

with PJSC VTB BANK, MOSCOW,

SWIFT: VTBRRUMM

Филиал № 2351 Банка ВТБ (публичное акционерное общество) в г. Краснодаре

Корсчёт: 30101810703490000758

БИК: 040349758

ИНН: 7702070139

КПП: 231043002

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

VTB Bank (public joint-stock company) Branch N 2351 in Krasnodar

SWIFT: VTBRRUM2KD3

with PJSC VTB BANK, MOSCOW,

SWIFT: VTBRRUMM

Филиал № 2754 Банка ВТБ (публичное акционерное общество) в г. Хабаровске

Корсчёт: 30101810708130000713

БИК: 040813713

ИНН: 7702070139

КПП: 272143002

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

VTB Bank (public joint-stock company) Branch N 2754 in Khabarovsk

SWIFT: VTBRRUM2Kh4

with PJSC VTB BANK, MOSCOW,

SWIFT: VTBRRUMM

Филиал № 7701 Банка ВТБ (публичное акционерное общество) в г. Москве

Корсчёт: 30101810345250000745

БИК: 044525745

ИНН: 7702070139

КПП: 770943003

№ счёта: № счёта получателя

Получатель: Фамилия, имя, отчество

VTB Bank (public joint-stock company) Branch N 7701 in Moscow

SWIFT: VTBRRUM2MS3

with PJSC VTB BANK, MOSCOW,

SWIFT: VTBRRUMM

Reuters узнало о разработке российскими банками системы защиты от возможных санкций

Крупнейшие российские банки совместно с Минфином и Центробанком разрабатывают план действий на случай введения новых санкций США, сообщает Reuters со ссылкой на собеседников, знакомых с этим вопросом. По данным источников, Сбербанк, ВТБ, Газпромбанк и другие крупные российские банки изучают возможность предоставления друг другу валюты через корреспондентские счета.

Разработка схемы банками началась еще в 2018 г., она позволит выиграть время, если какой-то из крупных банков окажется отрезанным от валютных операций, успокоить клиентов и избежать резкой остановки валютных расчетов, пишет агентство. «У каждого крупного банка есть пошаговый план того, что необходимо делать в этой ситуации (в случае введения США новых санкций. – «Ведомости»). Первый месяц расписан по дням, если не по часам», – пояснил Reuters высокопоставленный чиновник.

Как отмечает агентство, главные угрозы для российских банков – отключение от системы передачи информации и совершения платежей SWIFT и запрет на работу с валютой, поступающей в основном от американских банков.

На случай отключения банков от SWIFT в России работает система передачи финансовых сообщений (СПФС) Центробанка, пишет агентство. У банков есть варианты поддержания валютных расчетов, рассказали Reuters источники. Первый – использование валютных корреспондентских счетов. Российские банки имеют такие счета как в иностранных банках, так и друг у друга. Большая часть счетов российских банков друг у друга – в рублях, однако есть и в валюте, отмечает агентство. Если США введут санкции против российских банков, то последние «будут эти доллары гнать внутри себя через внутренние проводки, минуя корсчет [например] в Citi», пояснил источник в иностранном банке. При этом хотя бы один российский банк должен быть не под санкциями, чтобы иметь корреспондентский счет в зарубежном банке.

Другой вариант – предоставление валюты Центробанком «чистому банку» (находящемуся не под санкциями). Этот банк сможет распределять ликвидность дальше по системе, уточняет Reuters. Третий вариант – предоставление Центробанком валюты санкционному банку напрямую, но он маловероятен из-за риска самого ЦБ попасть под санкции, пояснили источники. Все эти варианты временные и призваны дать банкам время для поиска альтернативного способа обхода санкций.

Определение банка-корреспондента

Что такое банк-корреспондент?

Термин банк-корреспондент относится к финансовому учреждению, которое предоставляет услуги другому банку — обычно в другой стране. Он действует как посредник или агент, облегчая электронные переводы, проводя бизнес-операции, принимая депозиты и собирая документы от имени другого банка. Банки-корреспонденты, скорее всего, будут использоваться отечественными банками для обслуживания транзакций, которые либо исходят, либо завершаются в зарубежных странах.Отечественные банки обычно используют банки-корреспонденты для получения доступа к иностранным финансовым рынкам и для обслуживания международных клиентов без необходимости открывать филиалы за рубежом.

Как работает банк-корреспондент

Банки-корреспонденты — сторонние банки. Они действуют как посредники между различными финансовыми учреждениями. Таким образом, они предоставляют казначейские услуги между банками-отправителями и банками-получателями, особенно в разных странах, например:

Банки-корреспонденты могут также выступать в качестве агентов для обработки местных транзакций для клиентов, когда они выезжают за границу.На местном уровне банки-корреспонденты могут принимать депозиты, обрабатывать документацию и выступать в качестве агентов по переводу денежных средств.

Банк-корреспондент должен выступать в качестве посредника, если банки-отправители и банки-получатели не имеют соглашений о банковских переводах.

Счета между банками-корреспондентами и банками, которым они предоставляют услуги, называются счетами Ностро и Востро. Счет, открытый одним банком для другого, называется банком-держателем как счет Nostro или наш счет в ваших книгах.Тот же счет называется счетом Vostro — вашим счетом, но в наших бухгалтерских книгах — банком-контрагентом. Вообще говоря, оба банка, состоящие в корреспондентских отношениях, открывают счета друг для друга с целью отслеживания дебетов и кредитов между сторонами.

Банки-корреспонденты являются ключевой частью финансовой индустрии, поскольку они предоставляют возможность местным банкам работать, когда для них невозможно открыть отделения в другом месте, особенно в другой стране.Например, небольшой внутренний банк с клиентами в разных странах может сотрудничать с банком-корреспондентом, чтобы удовлетворить потребности своего клиента на международном уровне. Это также дает им доступ к иностранному финансовому рынку. Таким образом, банк-корреспондент взимает комиссию за эту услугу, которая обычно перекладывается с местного банка на клиента.

Ключевые выводы

- Банк-корреспондент — это уполномоченное финансовое учреждение, которое предоставляет услуги от имени другого финансового учреждения.

- Услуги банка-корреспондента могут включать перевод средств, расчеты, клиринг чеков и телеграфные переводы.

- Счета между банками-корреспондентами и банками, которым они предоставляют услуги, называются счетами Ностро и Востро.

- Отечественные банки могут обслуживать своих международных клиентов и получать доступ к иностранным финансовым рынкам, используя банки-корреспонденты, а не открывая филиалы за рубежом.

Особые соображения

Международные банковские переводы часто происходят между банками, у которых нет установленных финансовых отношений.Например, банк в Сан-Франциско, который получает инструкции о переводе средств в банк в Японии, не может переводить средства напрямую без рабочих отношений с банком-получателем.

Большинство международных банковских переводов осуществляется через сеть Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Зная, что с банком-получателем нет рабочих отношений, банк-отправитель может искать в сети SWIFT банк-корреспондент, имеющий договоренности с обоими банками.Обнаружив, что банк-корреспондент имеет договоренности с обеими сторонами перевода, банк-отправитель отправляет переведенные средства на свой счет Nostro, открытый в банке-корреспонденте.

Используя приведенный выше пример, банк-корреспондент вычитает комиссию за перевод, обычно от 25 до 75 долларов США, и переводит средства в банк-получатель в Японии. В транзакциях, подобных этой, банк-корреспондент увеличивает стоимость двумя способами. Это устраняет необходимость для отечественного банка в физическом присутствии за границей и избавляет от необходимости устанавливать прямые договоренности с другими финансовыми учреждениями по всему миру.

Банк-корреспондент против банка-посредника

Несмотря на некоторое сходство между банками-корреспондентами и банками-посредниками, а именно то, что они выступают в качестве третьих сторон для других банков, между ними есть существенное различие. В то время как банки-корреспонденты обычно обрабатывают транзакции с использованием нескольких валют, банк-посредник выполняет транзакции с использованием одной валюты. Они особенно важны для отечественных банков, которые могут быть слишком маленькими по размеру для обработки таких типов транзакций.

Банк-корреспондент Определение | Bankrate.com

Что такое банк-корреспондент?

Банки-корреспонденты — это финансовые учреждения, которые действуют в качестве агентов от имени других финансовых учреждений, обычно иностранных банков. Банки-корреспонденты могут оказывать казначейские услуги, управлять валютой, управлять международными инвестициями и содействовать международной торговле и финансам от имени иностранного банка. Банк-корреспондент взимает плату за эти услуги с иностранного банка.

Более подробное определение

Иностранные банки пользуются услугами корреспондентских банков, когда финансово невозможно открыть филиал в стране. Это позволяет иностранным банкам удерживать клиентов при снижении затрат.

Счета, которые банки-корреспонденты обслуживают от имени иностранных банков, называются банками-корреспондентами vostro, что означает «ваш счет в наших бухгалтерских книгах». Тот же счет в иностранном банке именуется «ностро», что означает «наш счет в ваших книгах».”

Когда международные телеграфные переводы осуществляются между банками, у которых нет установленных соглашений, в качестве посредника должен использоваться банк-корреспондент. Поскольку у многих мировых банков нет договоренностей друг с другом, большинство электронных переводов осуществляется через сеть Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT).

Банк-отправитель ищет в сети SWIFT банк-корреспондент, имеющий соглашения с обоими банками. Затем банк-отправитель отправляет переведенные средства на счет в банке-корреспонденте.После получения комиссии за перевод банк-корреспондент отправляет деньги банку-получателю. Банк-корреспондент обычно взимает от 25 до 75 долларов за услугу.

Пример банка-корреспондента

У Джеффа компания по отоплению и кондиционированию воздуха. Он хочет купить запчасти у поставщика в Мексике. Джефф обращается в местный кредитный союз, чтобы перевести деньги в банк поставщика. Поскольку кредитный союз не имеет соглашения с банком поставщика, банкир кредитного союза использует сеть SWIFT, чтобы найти банк-корреспондент, с которым у кредитного союза и банка в Мексике есть соглашения.Кредитный союз переводит деньги, включая комиссию в размере 50 долларов, со счета Джеффа в банк-корреспондент. Банк-корреспондент снимает комиссию и переводит деньги в банк поставщика.

Вы живете за границей? Прочтите о банковских счетах для американцев, живущих за границей.

Руководство по управлению рисками при работе с иностранными корреспондентами: Руководство по управлению рисками при периодической переоценке рисков при работе с иностранными корреспондентами

Сводка

Управление валютного контролера (OCC) издает инструкции национальным банкам, федеральным сберегательным ассоциациям и федеральным отделениям и агентствам (в совокупности банки) относительно периодической оценки рисков, связанных с корреспондентскими счетами для иностранных финансовых учреждений (иностранные корреспонденты учетные записи).В данном руководстве описываются передовые методы корпоративного управления, которые банки должны учитывать при проведении периодических оценок риска и принятии решений о сохранении или закрытии счетов в отношении их зарубежных корреспондентских счетов. В данном руководстве также подтверждается ожидание надзорного органа OCC о том, что в связи с выполнением требования о том, что банки установили политику и процедуры для проведения оценки рисков для иностранных корреспондентских счетов, банки должны периодически оценивать и переоценивать этот риск (переоценка риска) как часть своего постоянного риска. практики управления и комплексной проверки. 1

Записка для общественных банков

Настоящее руководство по управлению рисками применимо ко всем банкам, находящимся под надзором OCC, которые поддерживают корреспондентские отношения с иностранными банками. Банки сообществ и федеральные сберегательные ассоциации, которые занимаются иностранными корреспондентскими отношениями и имеют относительно небольшие портфели, могут иметь другие соображения относительно рисков, чем банки с более крупными корреспондентскими банковскими портфелями. Эти соображения, а также характер комплаенс-функций или иерархии отчетности более мелких банков могут потребовать внесения изменений в эти передовые методы в соответствии с конкретными соображениями банка о рисках.

Особенности

Ожидание органов надзора OCC о том, что банки будут проводить периодическую переоценку рисков своих клиентских портфелей, применимо ко всем банкам. В данном руководстве основное внимание уделяется ожиданиям периодической переоценки рисков для портфелей, содержащих иностранные корреспондентские счета; Эти ожидания по управлению рисками включают меры, принимаемые банками для обеспечения периодического обновления профилей рисков клиентов их иностранных финансовых учреждений. При проведении оценки рисков зарубежных корреспондентских счетов банкам следует подтвердить, что процедуры переоценки рисков иностранных корреспондентских счетов и принятия решений, связанных со счетами, внедрены.Банки также должны гарантировать, что решения о закрытии зарубежных корреспондентских счетов, которые являются результатом переоценки рисков, основывались на анализе рисков, представляемых отдельными иностранными финансовыми учреждениями, и способности банка управлять этими рисками.

Ниже приведены примеры передовой практики, наблюдаемые OCC, которые следует учитывать банкам при проведении периодической переоценки рисков, связанных с иностранными корреспондентскими счетами, и принятии решений о сохранении или закрытии счетов.Банки, которые занимаются иностранным корреспондентским банкингом и имеют меньшие портфели, включая местные банки и федеральные сберегательные ассоциации, могут иметь другие соображения по управлению рисками, чем банки с большими корреспондентскими банковскими портфелями, что может потребовать внесения изменений в эти передовые методы в соответствии с особыми соображениями банка . Передовой опыт включает:

- Создание и поддержание эффективной функции управления для проверки метода периодической переоценки рисков и отслеживания целесообразности рекомендаций в отношении сохранения или закрытия иностранных корреспондентских счетов.

- Регулярное информирование высшего руководства о решениях о закрытии корреспондентских счетов за рубежом с учетом того, в какой степени закрытие счетов может отрицательно повлиять на доступ к финансовым услугам для всей группы клиентов или потенциальных клиентов или для всего географического местоположения.

- Взаимодействие с иностранными финансовыми учреждениями, рассмотрение конкретной информации о смягчении последствий, которую эти учреждения могут предоставить, и предоставление им достаточного времени для установления альтернативных банковских отношений перед закрытием счетов, если это не противоречит закону или не создает дополнительный риск для банка или национальной безопасности , или раскрыть деятельность правоохранительных органов.

- Обеспечение четкого контрольного следа причин и методов, использованных для закрытия счета.

Фон

Выполняя миссию агентства, OCC требует от банков, находящихся под надзором OCC, надлежащим образом управлять своими рисками, соблюдать законы и нормативные акты, а также обеспечивать справедливый доступ к финансовым услугам и справедливое отношение к своим клиентам. Как правило, OCC не дает указаний банкам открывать, закрывать или поддерживать индивидуальные счета, а также не поощряет банки к закрытию целых категорий счетов клиентов без учета рисков, представленных отдельным клиентом или банком. умение управлять риском. 2 Решение о прекращении банковских отношений или выходе из сферы деятельности обычно принимается банком.

Банки должны выбирать, вступать или поддерживать деловые отношения, исходя из своих бизнес-целей; оценка рисков, связанных с конкретными продуктами или услугами; оценка ожидаемой и фактической активности клиентов; и способность банков эффективно управлять этими рисками. При этом банки должны соблюдать национальные требования по борьбе с отмыванием денег (AML) и финансированию терроризма, изложенные в применимых законах, в том числе в Законе о банковской тайне (BSA). 3 Безопасность и надежность банка могут оказаться под угрозой, если он не сможет определить риски в продуктах или деятельности, которые банк предоставляет, или в обслуживаемых им клиентах. Кроме того, безопасность и надежность банка могут быть поставлены под угрозу, если у него отсутствуют комплексные системы управления рисками и средства контроля для снижения выявленных рисков. Для BSA / AML эффективное управление рисками должно быть постоянным процессом, а не разовым мероприятием, и оценка риска каждого банка должна периодически обновляться для выявления изменений в профиле риска банка. 4 Неспособность банка проводить периодическую переоценку рисков, включая анализ рисков, связанных с клиентами банка, может предоставить отмывателям денег, мошенникам, террористам и другим преступникам доступ к финансовой системе США.

Иностранные корреспондентские счета открываются банком для иностранного финансового учреждения для приема депозитов, для осуществления платежей или других выплат от имени или для обработки других финансовых операций, связанных с иностранным финансовым учреждением. 5 Что касается иностранных корреспондентских счетов, программа комплексной проверки каждого банка должна включать политику и процедуры для оценки рисков, связанных с иностранным финансовым учреждением, и учитывать все соответствующие факторы, включая бизнес и рынки иностранного финансового учреждения; тип, цель и предполагаемая активность счета; характер и продолжительность отношений с иностранным финансовым учреждением; режим надзора юрисдикции, в которой иностранное финансовое учреждение имеет лицензию; и информация, известная или доступная в разумных пределах, о записях в системе ПОД. 6 На основе этих оценок ожидается, что банки разработают и внедряют средства контроля для эффективного управления этими рисками. Эти факторы особенно важны в контексте проведения периодической переоценки рисков иностранных клиентов-корреспондентов. Банки с четким пониманием профилей рисков этих клиентов могут быть более способны предоставлять банковские услуги таким клиентам, которые исторически считались более рискованными.

Тем не менее, в последние годы банки, проводящие периодическую переоценку рисков иностранных корреспондентских счетов, иногда определяли, что определенные счета представляют риски, которые не могут быть уменьшены в соответствии с профилем рисков этого банка, и выходили из этих отношений.В некоторых случаях закрытие зарубежных корреспондентских счетов требуется по закону. 7 Закрытие счетов может негативно повлиять на доступ к финансовым услугам в стране происхождения иностранного финансового учреждения, что может привести к проблемам финансовой доступности в этой стране. 8 Кроме того, поскольку процессы, используемые банками для переоценки рисков и, в частности, для принятия решений о закрытии счетов, не всегда понятны иностранным финансовым учреждениям, которые являются клиентами банков, эти решения могут восприниматься этими клиентами или другими как произвольным или не имеющим прочной основы.Такое восприятие может представлять риск для банков репутации и судебного разбирательства.

банка, находящейся под надзором OCC, являются одними из основных поставщиков корреспондентской банковской деятельности на основе доллара США. До этого выпуска не существовало конкретных инструкций OCC, касающихся управления иностранными корреспондентскими счетами, которые помогли бы банкам при проведении переоценки рисков и принятии решений о сохранении или закрытии счетов. В рамках своей деятельности по проверке OCC проанализировал политику, процедуры и критерии, используемые некоторыми банками при проведении переоценки рисков и принятии решений о сохранении или закрытии счетов, связанных с иностранными корреспондентскими счетами.OCC наблюдал за рядом практик, которые банки используют при оценке рисков в этой области, в соответствии с требованиями безопасности и надежности. 9 После обобщения существующих ожиданий надзорного органа в этой области в данном руководстве описываются некоторые практики корпоративного управления, которые, по мнению OCC, представляют собой передовую практику переоценки рисков иностранных корреспондентских счетов. Банкам следует рассмотреть возможность использования этих передовых методов для принятия решений о переоценке и закрытии рисков зарубежных корреспондентских счетов.

Ожидания органов надзора при периодической переоценке рисков

В рамках рационального управления рисками OCC ожидает, что банки будут проводить периодическую переоценку рисков в отношениях с клиентами своих зарубежных корреспондентских счетов. При переоценке рисков банками следует учитывать риски, присутствующие в деятельности и рынках иностранных финансовых учреждений, а также ожидаемую активность по счетам и режим надзора в географическом регионе, в котором иностранное финансовое учреждение имеет лицензию. 10 Банки должны предоставлять иностранным финансовым учреждениям возможность предоставлять достаточную и прозрачную информацию, позволяющую банкам принимать обоснованные решения по оценке рисков. OCC ожидает, что банки включат следующие методы в свою переоценку рисков.

- Обеспечьте проведение периодической переоценки рисков и принятие решений в отношении обработки зарубежных корреспондентских счетов на основе периодических переоценок рисков. 11

Банки должны установить процессы для периодической переоценки рисков и принятия решений по счетам на основе обновленных оценок рисков, включая закрытие счетов, которые- обращаются к риск-аппетиту банка в отношении количества рисков, связанных с соблюдением BSA / AML, которые банк готов принять и может эффективно управлять.

- определяет факторы риска, которые следует учитывать при переоценке отношений по иностранным корреспондентским счетам, включая оценку рисков, связанных с отношениями по иностранным корреспондентским счетам, на основе последовательной методологии оценки рисков, и определяет, может ли банк эффективно управлять риском.

- рассматривает текущие процессы комплексной проверки отношений с иностранными корреспондентскими счетами, которые могут включать периодические посещения объектов в зависимости от риска.

- предусматривают последующие меры со стороны персонала банка в отношении деятельности, которая не соответствует профилю риска иностранного финансового учреждения, информации о должной осмотрительности клиентов или ожидаемой активности по счету.

- обеспечивают оценку последствий закрытия счета для управления общей подверженностью риску соответствия BSA / AML, что согласуется с четко сформулированным аппетитом банка к риску. Код

- указывает период времени, в течение которого иностранные корреспондентские счета могут оставаться неактивными, прежде чем они будут закрыты.

- Подтвердить, что процедуры переоценки рисков иностранного корреспондентского счета и принятия решений по счету внедрены. 12

При определении того, закрывать ли счет на основании риска соответствия BSA / AML или любой другой категории риска или уровня риска, который банк считает неприемлемым, банки должны - проводить периодическую переоценку рисков для всех зарубежных корреспондентских счетов.

- дает разумные определения относительно подверженности банка риску соблюдения BSA / AML, принимая во внимание аппетит банка к риску для каждого иностранного корреспондентского счета.

- передать рекомендации по закрытию иностранных корреспондентских счетов соответствующим уровням управления.

- выполняет процессы закрытия иностранных корреспондентских счетов.

- Обеспечить, чтобы решения о закрытии зарубежных корреспондентских счетов в результате переоценки рисков основывались на анализе рисков, представляемых отдельными иностранными финансовыми учреждениями, и способности банка управлять этими рисками. 13

- Решения о закрытии счета должны основываться на уникальных фактах и обстоятельствах каждого банка и иностранного финансового учреждения, таких как уровень риска, который системы и средства контроля банка предназначены для управления или снижения, надежность систем и средств контроля банка и специфические атрибуты иностранного финансового учреждения, включая AML и режим надзора юрисдикции, выдавшей устав или лицензию иностранному финансовому учреждению.

- Практика закрытия счетов, которая не требует надлежащей оценки и рассмотрения рисков, включает:

- прекращение отношений с иностранными корреспондентскими счетами без тщательного анализа рисков, представляемых отдельным иностранным финансовым учреждением, и способности банка управлять этими рисками.

- прекращение целых категорий отношений по иностранным корреспондентским счетам без учета рисков, представляемых отдельными иностранными финансовыми учреждениями, если иное не предусмотрено законом.

Рекомендации по удержанию или прекращению действия учетной записи

Банки, у которых есть иностранные корреспондентские счета, должны учитывать следующее, что, по мнению OCC, в его надзорном суждении, является наилучшей практикой при обновлении оценок рисков своих клиентов. Эти соображения, которые отражают разумное управление рисками, могут быть применимы к активным и бездействующим иностранным корреспондентским счетам, которые, по определению банка, требуют закрытия.

Общинные банки и федеральные сберегательные ассоциации, которые занимаются иностранными корреспондентскими банковскими операциями и имеют относительно небольшие портфели, могут иметь другие соображения относительно рисков, чем банки с более крупными корреспондентскими банковскими портфелями. Эти соображения, а также характер комплаенс-функций или иерархии отчетности более мелких банков могут потребовать внесения изменений в эти передовые методы в соответствии с конкретными соображениями банка о рисках.

Передовой опыт включает:

- Создание и поддержание эффективной функции управления для анализа метода переоценки рисков и мониторинга уместности рекомендаций в отношении удержания или закрытия иностранных корреспондентских счетов.

Эта функция управления может принимать форму комитета по надзору или другого формата, в зависимости от общей структуры управления банка. Эта функция управления может- анализировать политику и процедуры банка в отношении периодической переоценки рисков и удержания или закрытия иностранных корреспондентских счетов и рекомендовать улучшения по мере необходимости.

- оценивает метод, который банк использует при принятии решений об удержании и закрытии зарубежных корреспондентских счетов, чтобы определить, отражает ли методология банка безопасную и надежную банковскую практику, является ли она актуальной и соизмеримой с четко сформулированным аппетитом банка к риску.

- осуществляет мониторинг надлежащей проверки клиентов, выполняемой банком в отношении отношений с иностранными корреспондентскими счетами, поскольку практика комплексной проверки связана с периодической переоценкой рисков и вынесением рекомендаций по удержанию и закрытию зарубежных корреспондентских счетов.

- проверяет целесообразность рекомендаций по закрытию иностранных корреспондентских счетов.

- Регулярное доведение решений о закрытии иностранных корреспондентских счетов до высшего руководства.

Политики и процедуры закрытия счетов могут четко определять шаги, необходимые для повышения уровня рекомендаций по закрытию счетов до высшего руководства банка для рассмотрения и ознакомления. Особое внимание может быть уделено- , устанавливающий формальный процесс повышения уровня изменений рейтинга риска отношений с иностранным корреспондентским счетом, который приводит к повышению рейтингов до соответствующего уровня управления для проверки.

- информирование высшего руководства о том, может ли и в какой степени закрытие счетов отрицательно повлиять на доступ к финансовым услугам для всей группы клиентов или потенциальных клиентов или для всего географического местоположения, включая любые альтернативные банковские отношения, с которыми иностранное финансовое учреждение может иметь с другими U.С. банки.

- сообщает высшему руководству о том, существуют ли действия, которые можно предпринять для управления или снижения выявленных рисков с меньшим воздействием, чем закрытие иностранного корреспондентского счета, например, наложение временных или дополнительных ограничений на счет. При этом банки могут

- гарантируют, что необходимость в любых таких ограничениях поддерживается.

- гарантирует, что ограничения могут быть эффективно реализованы для снижения выявленных рисков.

- предоставляет механизмы для сообщения о любых таких ограничениях иностранным финансовым учреждениям.

- Связь с иностранными финансовыми учреждениями с учетом конкретной информации о смягчении последствий, которую эти учреждения могут предоставить, и предоставление достаточного времени для установления альтернативных банковских отношений до закрытия счетов, если это не противоречит закону или не создает дополнительный риск для банка, 14 национальной безопасности, или раскрыть деятельность правоохранительных органов.

Сообщение иностранным финансовым учреждениям может- излагают опасения банка и причины рассмотрения вопроса о закрытии счета, не раскрывая наличие отчетов о подозрительной деятельности, если опасения основаны на потенциально подозрительной деятельности. Код

- дает иностранным финансовым учреждениям возможность предоставить банку любую дополнительную информацию о клиенте, которая может решить эти проблемы, до того, как банк вынесет окончательное решение о закрытии иностранного корреспондентского счета.

- в случаях, когда банк решил закрыть иностранный корреспондентский счет, предоставьте иностранному финансовому учреждению достаточно времени для установления альтернативных банковских отношений с другими банками США.

- Обеспечение четкого контрольного следа причин и методов, использованных для закрытия счета.

Дополнительная информация

Обратитесь в отдел рисков соответствия OCC по телефону (202) 649-5470.

Гроветта Н. Гардинир

Старший заместитель контролера по соблюдению нормативных требований и по делам сообщества

Что такое корреспондентский банковский счет?

Персональный агент в каждой стране

Требование наличия корреспондентских счетов становится все более популярным среди бизнесменов, когда они хотят открыть свои бизнес-счета в определенном банке.Этот тип счета действует как личный агент банка в юрисдикции, где Клиентам требуются финансовые услуги. Кроме того, наличие корреспондентского счета делает финансовые операции по всему миру проще, быстрее и дешевле.

Что такое корреспондентский счет / корреспондентский банкинг?

Корреспондентские счета позволяют финансовым учреждениям предоставлять своим клиентам более быстрое и качественное обслуживание. Они «создаются банковским учреждением для приема депозитов, осуществления платежей от имени или обработки других финансовых операций для другого финансового учреждения», как это определено в Законе США «ПАТРИОТ».Они в основном используются банками, компаниями, занимающимися денежными переводами, и другими предприятиями, оказывающими денежные услуги, которые работают с несколькими валютами.

Корреспондентские счета используются напрямую финансовыми учреждениями, которые проводят трансграничные операции в валюте, не выпущенной ни в одном из этих государств. Эти счета также используются для консолидации платежей или депозитов перед переводом сумм в другое финансовое учреждение по более низкой цене, согласованной двумя сторонами.

Еще одна цель этих счетов — поддержка новых и растущих банков до того, как они получат доступ к сети SWIFT.Поскольку они могут еще не иметь доступа к международным переводам, они заключают соглашение и рассчитываются по своим корреспондентским счетам с местными банками, которые могут получать за них международные платежи.

Наличие корреспондентского банковского счета дает множество других преимуществ, таких как оптимизация депозитных и клиринговых услуг или заверение документов в офисе корреспондентского банка. Вы можете ознакомиться с полным списком преимуществ на странице корреспондентского банковского счета.

Международная платежная инфраструктура

Иностранные корреспондентские отношения переводятся в банки, имеющие счета от имени других банков или финансовых учреждений.Этот процесс регулируется соглашениями между этими сторонами и «законными деловыми целями», такими как те, которые указаны Федеральным резервным банком Атланты:

- Международная торговля и инвестиции

- Цели расчетов

- Операции по переводу денежных средств

- Клиринг иностранных позиции

- Юрисдикции, в которых банк не присутствует

Кроме того, каждый банк, участвующий в соглашении, должен проводить комплексную проверку каждого клиента.Это должно быть сделано с помощью процессов KYC и AML до открытия корреспондентского счета. Каждая сторона несет ответственность за определение точного уровня риска, связанного с каждой учетной записью, и поэтому проводит надлежащую комплексную проверку, а также отслеживает переводы.

Как это работает?

Как указывалось ранее, этот тип счета чаще всего используется для международных транзакций, которые необходимо совершать в местной валюте.

Самым простым примером может служить следующая ситуация: сингапурский клиент с сингапурским банковским счетом должен заплатить британскому поставщику с британским банковским счетом большую сумму денег за предоставленные услуги и продукты.

Перевод осуществляется через корреспондентский счет следующим образом: Банк Y в Сингапуре проверяет обменный курс двух валют и снимает точную сумму денег в сингапурских долларах с сингапурского банковского счета. Банк Z в Великобритании списывает такую же сумму денег в британских фунтах с корреспондентского счета банка Y и переводит эту сумму на британский банковский счет поставщика.

Если вы хотите открыть корреспондентский счет, свяжитесь с нашими специалистами по банковским решениям сегодня по телефону (+65) 6735 0120 или по электронной почте на адрес электронной почты @ healyconsultants.com.

Полезные ссылки:

Читать дальше

Счета в банках-корреспондентах | Часы отмывания денег

Последняя публикация в серии из трех статей о недавних нормативных актах FinCEN29 сентября 2020 года Сеть по борьбе с финансовыми преступлениями («FinCEN») опубликовала запрос о комментариях к существующим положениям, касающимся усиленной комплексной проверки («EDD») для корреспондентских банковских счетов. Уведомление направлено на то, чтобы дать общественности возможность прокомментировать существующие нормативные требования и оценки нагрузки.Письменные комментарии должны быть получены не позднее 30 ноября 2020 г.

В настоящее время положения Закона о банковской тайне (BSA) в отношении должной осмотрительности и EDD для корреспондентских банковских счетов требуют, чтобы определенные покрытые субъекты (банки, брокеры или дилеры по ценным бумагам, фьючерсам, комиссионные торговцы, представляющие брокеры по товарам и паевые инвестиционные фонды) создали программы должной осмотрительности, которые включают основанные на оценке риска и, при необходимости, усовершенствованные политики, процедуры и средства контроля, разумно разработанные для обнаружения и сообщения об отмывании денег, совершаемых через или с участием любых корреспондентских счетов, открытых или поддерживаемых для иностранных финансовых учреждений.Правила также требуют, чтобы эти же финансовые учреждения создали программы по борьбе с отмыванием денег («AML»), «предназначенные для обнаружения и сообщения о случаях отмывания денег, совершаемых через или с участием любых частных банковских счетов, открытых финансовыми учреждениями».

При отправке запроса FinCEN не предлагал никаких изменений в действующих правилах для корреспондентского или частного банковского обслуживания. Вместо этого запрос предназначен для покрытия «будущего расширения объема годовой почасовой нагрузки и сметы затрат, связанных с этими правилами.”

Это третья и последняя публикация в серии блогов, посвященных недавнему всплеску регуляторной активности FinCEN. В наших предыдущих публикациях мы обсуждали окончательное правило FinCEN, распространяющее нормативные требования BSA / AML на банки, не имеющие федерального функционального регулирующего органа, и заблаговременное уведомление FinCEN о предлагаемом нормотворчестве в отношении потенциальных нормативных поправок, касающихся «эффективных и разумно разработанных» мер по борьбе с отмыванием денег ( «AML») программы. В отличие от первых двух нормативных актов, обсуждаемых в нашей серии, запрос FinCEN о комментариях по поводу бремени должной проверки корреспондентского банковского счета и EDD кажется чисто процедурным: он просто просит охваченные организации сообщить, сколько времени и ресурсов потрачено на соблюдение требований.Тем не менее, трудно не сделать вывод, что этот запрос о комментариях является прелюдией к некоторым будущим более существенным действиям в отношении регулирования корреспондентских банковских счетов. Министерство финансов США определило корреспондентские отношения в качестве «ключевой уязвимости» для использования незаконными субъектами в своей Национальной стратегии борьбы с терроризмом и другим незаконным финансированием на 2020 год. Кроме того, и как мы обсудим, корреспондентские отношения долгое время находились в затруднительном положении: такие счета одновременно необходимы для мировой экономики, но также рассматриваются как более высокий риск с точки зрения ПОД.В качестве реального примера: предполагаемое отсутствие должной осмотрительности в отношении рисков, связанных с корреспондентскими банковскими счетами, сыграло заметную роль в крупных предполагаемых неудачах по борьбе с отмыванием денег, нанесенных Westpac, вторым по величине розничным банком Австралии, что способствовало тому, что банк недавно согласился на колоссальный штраф в размере 1,3 миллиарда долларов за нарушение Закона Австралии о ПОД / ФТ.

…

Продолжить чтение Обзор нормативных актов: FinCEN запрашивает комментарии по комплексной проверке корреспондентских и частных банковских счетов

Объяснение корреспондентского банковского счета

Определение корреспондентского банковского счета

Корреспондентский банковский счет, обычно называемый счетом Vostro или nostro, — это счет, который позволяет открывать взаимные счета в различных банках по соглашению.Эти счета открываются для того, чтобы местный банк мог производить платежи или переводы денег от имени иностранного банка.

Как предприятия могут использовать корреспондентские банковские счета?

В случае бизнеса корреспондентский банковский счет позволит предприятию оплачивать продукты, приобретенные у поставщика в другой стране. В основном крупные предприятия, такие как ТНК, открывают корпоративные корреспондентские счета, чтобы упростить переводы, связанные с международными транзакциями, поскольку это устраняет проблемы, связанные с различными счетами и банками, и упрощает использование переводов денег по всему миру.

Как работает корреспондентский банкинг?

Внутренний банк предприятия (клиента) определяет необходимую сделку по обмену иностранной валюты для облегчения соответствующих платежей в валюте предприятия. Банк-респондент (внутренний) списывает соответствующую сумму со счета предприятия, а затем поручает своему банку-корреспонденту в стране поставщика клиента выплатить соответствующую сумму поставщику в валюте поставщика с корреспондентского счета внутреннего банка в иностранном банке.

Преимущества корпоративного корреспондентского банкинга

Это может быть очень выгодно финансовым учреждениям и их клиентам. Как и через корреспондентские банковские отношения, банки могут получать доступ к финансовым услугам в различных юрисдикциях и предоставлять своим клиентам услуги международных платежей, поддерживая международную торговлю.

Проблемы

Основная проблема, с которой сталкиваются в настоящее время, — это проблема соблюдения требований по борьбе с отмыванием денег и противодействию терроризму, поэтому в наши дни банки неохотно открывают корреспондентские банковские счета в других банках и их клиентах.Из-за усиления соблюдения требований и связанных с этим рисков многие крупные банки крайне неохотно разрешают клиентам использовать услуги соответствующих банковских счетов в качестве средства защиты на случай, если что-то произойдет. Таким образом, повышенное нормативное бремя сказалось на простоте открытия корреспондентских счетов для банков и их клиентов.

Чтобы подчеркнуть проблему, мы можем взять случай 2012 года, когда небольшой внутренний банк в Америке, базирующийся в Вирджинии, позволил использовать себя для отмывания денег от наркотиков, уходящих из Мексики, и в конечном итоге был задержан американскими властями, вынужденными заплатить возвращать крупные суммы в соответствующие органы.

Похожий инцидент произошел в 2015 году, когда банк в Германии и его филиал в США были обвинены в нарушении законов, поскольку он позволил ограничить финансовые потоки из Ирана, Судана и Кубы для репатриации.

Заключение

После этих двух громких дел, одного из многих, которые произошли, банки теперь сделали упор на более строгую и эффективную политику борьбы с отмыванием денег (AML) и усиление должной осмотрительности, чтобы добиться «знай своего клиента» информации и информации «знай своего клиента» (KYCC), что в настоящее время чрезвычайно затрудняет открытие корпоративного корреспондентского банковского счета для клиентов.Это усиление мер привело к значительному сокращению числа банков, желающих открывать корреспондентские банковские счета, поскольку они опасаются, что даже при наличии проверок должной осмотрительности существуют различные способы манипулирования системой, которые в конечном итоге могут нанести ущерб банковскому фонду страны.

Свяжитесь с нами

Чтобы открыть коммерческие банковские счета по всему миру, свяжитесь с Healy Consultants Group PLC по телефону +65 6735 0120 или напишите нам по адресу [email protected].

Продолжить чтение

Что такое банк-корреспондент?

Банк-корреспондент — это иностранный банк, который предоставляет банковские услуги от имени местного банка в иностранном государстве.Это позволяет местным банкам предлагать своим клиентам иностранные банковские услуги, не открывая филиалов в другой стране.

Банки-корреспонденты предоставляют банковские услуги, включая телеграфные переводы, обработку банковских документов, проведение комплексной проверки перед выполнением транзакций и проведение транзакций.

- Как работают банки-корреспонденты

- Как банки осуществляют расчет по иностранной сделке с банковскими корреспондентами

- Комиссия за обслуживание корреспондентов

- Как банк находит банк-посредник

- Банк-посредник — Часто задаваемые вопросы

- Международные платежи

Как работают банки-корреспонденты

Когда два банка соглашаются установить банковскую корреспонденцию, они обычно открывают корреспондентский банковский счет со своих сторон.Местные банки используют эти корреспондентские банковские счета для расчетов по международным операциям с банками-корреспондентами.

Что такое учетные записи Nostro и Vostro?

Местный банк обращается к банковскому счету, который он открывает для банка-корреспондента, как счет ностро . Этот же счет называется счетом vostro банка-корреспондента, от имени которого он был открыт.

Количество корреспондентских банковских счетов, имеющихся в местном банке, определяется количеством имеющихся у него корреспондентских банковских отношений.В большинстве случаев, чем больше у банка операций за рубежом, тем больше у него корреспондентских банковских отношений.

Порядок расчетов между банками по иностранной сделке с банковскими корреспондентами

Покупатель с банковским счетом в США может захотеть заплатить поставщику в Китае, у которого нет банковского счета в США. Покупатель должен будет полагаться на свой американский банк, чтобы использовать свой корреспондентский банк в Китае для завершения транзакции.

Во-первых, покупатель разрешает внести депозит поставщику в Китае, сообщая своему банку банковские реквизиты поставщика и сумму, подлежащую выплате.Банк покупателя в США дебетует счет покупателя, затем связывается со своим банком-корреспондентом в Китае и разрешает ему кредитовать банковский счет поставщика.

Банк в Китае проверяет реквизиты и кредитует банковский счет поставщика. Американский банк зачисляет такую же сумму на свой счет Nostro в китайском банке, и банк в Китае может видеть, что американский банк кредитовал свой американский Vostro. Оба банка вычитают комиссию за перевод из средств покупателя.

Комиссия за обслуживание корреспондентов

В этом отношении покупатель должен отправить поставщику достаточно средств для покрытия комиссии за перевод.Более того, если банк США не имеет корреспондентских банковских отношений с банком поставщика, он должен использовать банк-посредник.