Метод кувшинов — простое ведение семейного бюджета

На чтение 6 мин. Обновлено

Сколько раз мы сталкивались с проблемой — до зарплаты еще неделя, а денег уже нет. И приходится брать в долг у друзей, знакомых. Или вы хотите накопить денег на что-нибудь, но никак не получается. В конце концов вы плюете на все и идете брать кредит в банке под дикие проценты.

Парадокс заключается в том, что на выплаты по кредиту вы деньги находите, даже в ущерб своим личным расходам. В итоге переплата получается просто сумасшедшая. А что делать? Как иначе. Мы просто не умеем грамотно вести семейный бюджет.

Выход есть! Эффективная система ведения семейного бюджета — метод 6 кувшинов (или правило кувшинов). Для правильного ведения семейного бюджета обычно рекомендуют вести тотальный учет всех расходов и доходов. Считать буквально каждую копейку. Знать куда и на что вы потратили деньги, до мелочей. Конечно — это наиболее эффективный метод. Но не каждому под силу, или почти никому.

Конечно — это наиболее эффективный метод. Но не каждому под силу, или почти никому.

Правило шести кувшинов

Существующая альтернатива в виде метода кувшинов поражает своей простотой и в тоже время эффективностью. Ведь все гениальное просто.

Все что вам нужно — это после получения дохода, распределить все деньги по 6 кувшинам (конверты тоже подойдут) в определенной пропорции. Каждый кувшин отвечает за определенную статью затрат. И брать деньги из него можно только на эту категорию. Вот собственно и все.

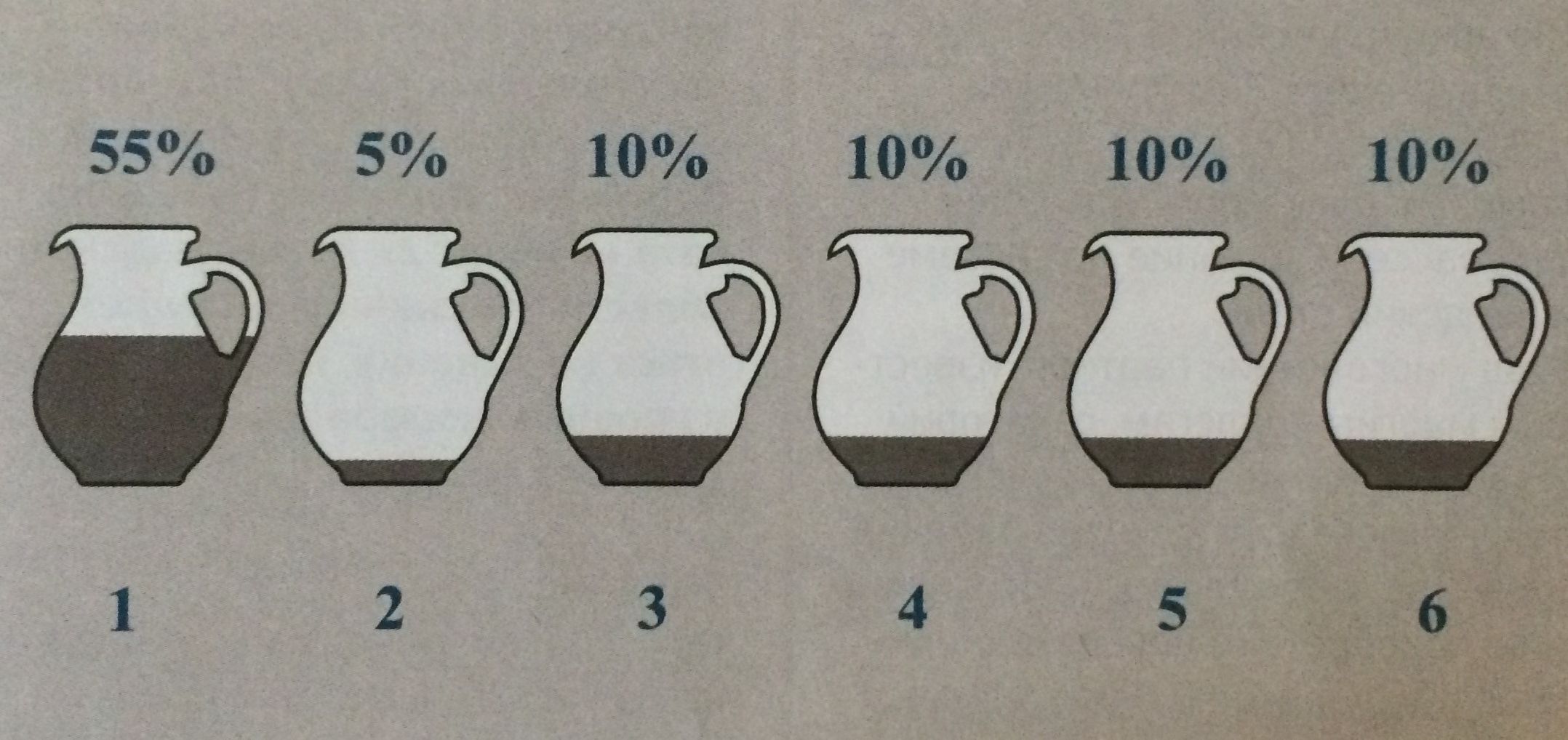

1 кувшин — на жизнь (55% от ваших доходов)

Все ваши повседневные траты, обеспечивающие комфортное существование. Это продукты питания, одежда, обувь, проезд, оплата счетов, бытовые расходы (мыло, шампунь, порошок и т.д.).

2 кувшин — развлечения (10% от доходов)

Суда попадают средства предназначенные на так называемые, излишества и приятный досуг. Сходить в ресторан, бар, кафе на выходные, кино, театр и прочие приятные мелочи. Отдыхать ведь тоже надо — не всегда же человеку работать.

Отдыхать ведь тоже надо — не всегда же человеку работать.

3 кувшин — накопления (10%)

Эта часть тесно переплетается с законом накопления богатства «сначала заплати себе«. Эти деньги предназначены для создания инвестиций с целью получения пассивного дохода. Их ни в коем случае нельзя трогать. Деньги будут делать деньги, и чем больше их будет, тем большая сумма будет в конечном итоге.

4 кувшин — на крупные покупки или на черный день (10%)

Деньги предназначены для дорогостоящих покупок: телевизор, ноутбук, бытовая техника и прочие. Это позволить спокойно накопить средства на нужную вещь без привлечения кредитных денег. Как итог — вы значительно сможете сэкономить на процентах по кредиту. И в тоже время поймете цену вещи. Когда надо копить на что-то несколько месяцев, порой задумываешься: «А действительно ли мне эта вещь в самом деле так нужна?» Порой ответ бывает отрицательный.

Когда кредиты так доступны, эта мысль не возникает, захотел, сразу оформил кредит и забрал товар домой. А потом, оказывается он не так был необходим, но кредит уже взят и проходиться платить уже за нет уж и нужную вещь.

А потом, оказывается он не так был необходим, но кредит уже взят и проходиться платить уже за нет уж и нужную вещь.

В эту же категорию входит так называемая «финансовая подушка безопасности«. Чувствуешь себя более уверенно, когда знаешь, что обладаешь неким запасом денег на всякие непредвиденные случаи жизни.

5 кувшин — подарки (10%)

В эту категорию попадают расходы на подарки и расходы связанные с праздниками: дни рождения, свадьбы, похороны и т.д. Ведь как часто бывает. Вы сидите практически без денег, до зарплаты еще целая неделя, а вас неожиданно позвали на свадьбу. И отказываться вроде неудобно, но денег то нет. А нужно купить подарок, причем хороший (или деньги в конверте подарить), дополнительно может понадобиться новая одежда (бывает же и так). А где взять деньги? Опять занимать? А потом отдавать?

А тут у вас уже есть заранее отложенная сумма именно для таких случаев.

6 кувшин — образование и саморазвитие (5%)

Траты на образование, как вас, так и ваших детей: различные курсы, услуги репетиторов, покупка литературы и обучающих курсов. Оплата расходов за «бесплатное образование» в школе и детских садах (кто знает тот поймет, кто не знает — со временем поймете).

Оплата расходов за «бесплатное образование» в школе и детских садах (кто знает тот поймет, кто не знает — со временем поймете).

Суда входят также расходы на здоровый образ жизни: спортивные секции, аксессуары для спорта и спортивное питание. В здоровом теле — здоровый дух. И только в комплексе идет гармоничное развитие.

Почему метод 6 кувшинов так эффективен?

Простота. Не нужно быть семи пядей во лбу, чтобы распределить деньги по 6 категориям. На все про все у вас уйдет одна-две минуты. И в тоже время — вы будете эффективно управлять вашим семейным бюджетом.

Сам метод имеет много общего с системой 4-х конвертов или правилом 50/30/20. Однако более приспособлен к реальной жизни. Не нужно вести постоянный учет расходов. Все что нужно, это распределить деньги по нескольким категориям и придерживаться нехитрых правил. А точнее одного правила.

Никогда не берите деньги на расходы из кувшина, предназначенного для других трать.

Вы научитесь жить по средствам. По крайней мере будете стараться. Полностью откажитесь от кредитов и денег в долг.

По крайней мере будете стараться. Полностью откажитесь от кредитов и денег в долг.

И напоследок

Рекомендации по правилу кувшинов

1. Вам необязательно тратить все деньги из кувшина. Если в конце месяца они остались — пусть эта сумма перейдет на следующий месяц. Возможно, они вам пригодятся именно в будущем.

2. Процентное соотношение разделения денег по категориям весьма условное. Кому-то может быть будет мало оставлять 55% от своего бюджета на повседневные расходы. Особенно в тех семьях, в которых ограниченный доход (мама в декрете, работает один отец и т.д.), когда львиная доля средств будет уходит именно на насущные потребности. Поэтому, каждый подстраивает расходы именно под себя, под свои доходы и потребности.

3. Дополнительный доход. Если вам неожиданно прилетели деньги: дали новогоднюю премию, заработали на халтурке, нашли кошелек с деньгами в конце концов, не обязательно распределять эти деньги по конвертам (кувшинам) в той же пропорции. Подумайте, что вам важнее прежде всего в данный момент. Может быть вы давно не отдыхали, или очень сильно хотите купить новый телевизор, а копить на него еще полгода. Или у вас все есть, денег хватает — тогда направьте их на инвестиции или отложите на черный день. Не надо уподобляться роботу и делать все механически по правилам.

Может быть вы давно не отдыхали, или очень сильно хотите купить новый телевизор, а копить на него еще полгода. Или у вас все есть, денег хватает — тогда направьте их на инвестиции или отложите на черный день. Не надо уподобляться роботу и делать все механически по правилам.

Помните, что система кувшинов, всего лишь рекомендация, а не свод правил и законов.

Бюджет в «кувшинах»: все подсчитано и учтено

Вряд ли у кого-то из нас есть свой личный бухгалтер, который будет заниматься подсчетом доходов и расходов, поэтому, как и всеми вопросами в своем деле, и этим тоже придется заниматься самостоятельно. А без грамотного учета финансовых вопросов невозможно иметь четкого представления о том, как идут ваши дела, появляется риск использовать с таким трудом заработанные деньги неэффективно или не максимально эффективно.

Есть такая система планирования семейного бюджета, называется «Метод кувшинов». Наверно, ее можно называть по разному, суть от этого не меняется, но мне она попалась именно в таком варианте. Это довольно наглядно 🙂 Этот метод вполне можно адаптировать для учета доходов-расходов и в вашем рукодельном бизнесе. Вот в чем ее суть: на следующий месяц вы выделяете определенную сумму денег (откуда ее выделять – об этом чуть позже). Эту сумму вы планируете вложить в свое дело. Но вложить не просто так, а руководствуясь определенными статьями расходов, которые вы формируете, заранее исходя их своих нужд, возможностей и потребностей. Таким образом, уже в течение следующего месяца, четко следуя своему плану, вы гарантированно не будете уличены самим собой в «нецелевом» расходе денежных средств. Потому что будете знать, какой расход – целевой, а какой нет.

Теперь давайте рассмотрим примеры-схемы уже более конкретно.

Выделяем статьи расходов (кувшины). Можно воспользоваться моей схемой, можно адаптировать ее для себя. В целом, она достаточно универсальна. Обращаю внимание, что тут нет привязки к способу учета – руководствуясь этим планом можно вести учет как в электронном виде, в Exel или другой программе, так и в тетради-ежедневнике. Тут каждому свое. Итак.

Кувшин №1

Базовые расходы.

Сюда можно внести все те траты, которые обязательны и необходимы, вы это точно и заранее знаете. Например, свет, интернет, базовые материалы (которые расходуются много и стабильно для каждой или почти каждой работы), аренда и др. Отсюда же будут происходить траты на выполнение предоплаченных заказов.

Кувшин №2

Почтовый.

Я рекомендую сделать почтовые и упаковочные расходы отдельной статьей бюджета. Упаковочные материалы, как правило, приобретаются заранее и в более или менее существенных объемах, оплачиваются единовременно. Стоимость самой почтовой отправки можно забирать из этого кувшина, сверяясь с почтовой квитанцией.

Кувшин №3

Очень приятно выделить определенную, пусть не очень большую сумму, себе на творческие радости. Какие-то новые материалы, которые вроде и не необходимы, но попробовать давно хотелось. Воплощения рискованных идей. Все, что «и хочется, и колется». Сюда же можно включить поход на интересный мастер-класс, интересные книги, выставки и прочее.

Кувшин №4

Накопления.

Это кувшин для родных. Чтобы его им показывать и говорить: «Видите, это мой вклад в семейный бюджет!». Сюда стоит класть хотя бы немного, особенно тем, кто имеет какие-то проблемы по части отношения близких к своему делу. Ну, даже тем, кто не имеет таких проблем, этот кувшин тоже пригодится, потому что он больше других дает ощущение самореализованности и успешности в своем деле.

Кувшин №5

Непредвиденные расходы.

Кувшин-резерв.

Кувшин №6

Благотворительность.

Лично я считаю, что это обязательно. Не буду отдельно комментировать этот пункт, тут все понятно и каждый сам для себя решает вопрос его необходимсти. Скажу только, что придерживаюсь мнения, что это полезно для кармы 🙂

Если по итогам месяца в каких-то кувшинах остаются неиспользованные денежки, смело перекладывайте их в кувшин с доходом и распределяйте на новый месяц вместе с новыми, заработанными средствами. Теперь поговорим о доходах.

Если вы только начинаете свое дело или ничего до этого не учитывали и впервые решаете сделать это с помощью «метода кувшинов», то первичное пополнение должно быть из тех средств, что у вас есть или что вы готовы выделить на месяц.

Когда это произойдет, все будет работать довольно точно. Все «входящие» деньги складываются в один кувшин с доходом в течение всего месяца. Расходуются деньги из кувшинов расхода. Если их не хватает, значит, стоит проанализировать, в чем дело, и постараться учесть это и скорректировать свои планы. Если остается излишек денег, то их можно объединить с доходами и, например, в следующем месяце больше отложить, потратить на свои радости или на благотворительность.

Еще раз обращаю внимание, что в данном случае, конечно, не имеется в виду необходимость в прямом смысле складывать деньги в какие-то баночки, это образно. Кувшины могут быть электронными, могут быть в ежедневнике. Ну, или все-таки баночки, если уж хочется 🙂

Спасибо за внимание! Всем положительного баланса 🙂

Метод кувшинов — эффективная система ведения вашего бюджета

Кувшин 1: расходы на самое необходимое (55% от вашего бюджета)

Деньги, лежащие в этом кувшине, предназначены для расходов на повседневные нужды и для оплаты счетов. Сюда включается следующее: плата за аренду, ипотеку, коммунальные услуги, питание, транспорт, одежду, траты на медицинское обслуживание, оплата налогов и так далее.

Сюда включается следующее: плата за аренду, ипотеку, коммунальные услуги, питание, транспорт, одежду, траты на медицинское обслуживание, оплата налогов и так далее.

Кувшин 2: расходы на развлечения (10% от вашего бюджета)

Деньги из этого кувшина можно потратить на то, чтобы побаловать себя. Вы можете приобрести дорогую бутылку вина, сделать массаж или купить билеты в кино, театр и так далее. Этими деньгами вы можете распоряжаться так, как пожелаете.

Кувшин 3: сбережения (10% от вашего бюджета)

Это ваш личный «золотой запас», ключ к финансовой независимости. Деньги, которые находятся в этом кувшине, должны использоваться для инвестиций, они обеспечивают вам получение пассивного дохода. Вы не должны тратить эти деньги до тех пор, пока не получите прибыль от ваших инвестиций. Но даже в этом случае вы тратите не сам «золотой запас», а именно деньги, которые он вам приносит.

Кувшин 4: расходы на образование (10% от вашего бюджета)

Деньги из этого кувшина следует тратить на оплату учёбы, а также на самообразование. Вкладывайте деньги в своё развитие. Вы сами — это ваше самое ценное вложение, никогда не забывайте об этом.

Вкладывайте деньги в своё развитие. Вы сами — это ваше самое ценное вложение, никогда не забывайте об этом.

Вы можете потратить эти деньги на книги, оплату курсов — словом, на всё, что поможет вам развить свои навыки и способности.

Кувшин 5: резервный фонд (10% от вашего бюджета)

В этом кувшине вы копите на крупные расходы, например на технику, автомобиль, отдых и так далее. Необходимо ежемесячно пополнять этот кувшин, так как он залог вашей финансовой стабильности и уверенности в завтрашнем дне.

Кувшин 6: расходы на подарки и благотворительность (5% от вашего бюджета)

Используйте деньги из этого кувшина на подарки близким или на благотворительность. Вы можете пожертвовать деньги детскому дому, приюту для животных или просто помочь нуждающимся.

Планирование семейного бюджета: метод кувшинов

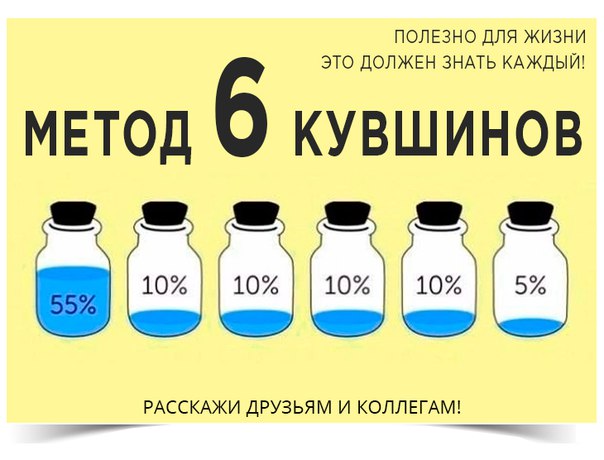

14.08.2015 14 116 13 Время на чтение: 11 мин.Сегодня я хочу предложить вашему вниманию еще один способ планирования семейного бюджета, который получил название «метод кувшинов» или «метод 6 кувшинов».

Как вы уже должны знать, на финансовое состояние человека или семьи в равной степени влияют два фактора: уровень доходов и уровень расходов. Для снижения затрат можно использовать разные методы оптимизации расходов: как общеизвестные, так и свои собственные разработки, главное, чтобы они давали вам желаемый эффект.

Однажды я уже описывал один из наиболее простых методов планирования семейного бюджета, рассчитанный на людей, слабо разбирающихся в финансах: метод 4 конвертов. Сегодня рассмотрю другой, тоже несложный способ распределения личных или семейных расходов — метод кувшинов.

Сразу оговорюсь, что метод 6 кувшинов подойдет только семьям, использующим общий семейный бюджет или отдельно живущим людям (в т.ч. с детьми), самостоятельно ведущим хозяйство. Для семей, использующих другие типы семейного бюджета, применить эту систему планирования будет проблематично.

Метод шести кувшинов схематически можно представить следующим образом:

Как вы видите, суть метода кувшинов заключается в том, чтобы распределять все поступления в личный или семейный бюджет на 6 неравных частей (6 кувшинов), каждый из которых имеет свое строгое предназначение. Далее «переливать» деньги из кувшина в кувшин строго запрещается. В качестве кувшина может служить банка, конверт, шкатулка, но лучше, если это будет счет в банке или дебетовая пластиковая карта с возможностью регулярного пополнения и снятия и начислением процентов на остаток: в этом случае домашние финансы не так сильно будет «съедать» инфляция.

Теперь рассмотрим отдельно все составляющие метода 6 кувшинов: что включает в себя каждый сосуд, и как следует им распоряжаться.

Кувшин №1. Необходимые траты (55% от поступлений в бюджет). Это и есть те средства, на которые вы, условно говоря, будете жить: затраты на коммунальные платежи, питание, недорогую одежду, транспорт, мобильную связь и т.д.

Согласно методу кувшинов на эту статью затрат достаточно 55% от семейных или личных доходов. Предполагаю, что у многих сейчас возникло недоумение: «Как! Да нам и 100% не хватает для нормальной жизни! А тут всего 55%! Это невозможно и нереально!».

В этом случае советую успокоиться… Во-первых, многое из того, что вы включаете в необходимые траты, уйдет в следующие кувшины. Во-вторых, если вы всегда будете тратить 100% своих заработков — вы никогда не сможете улучшить свое финансовое состояние (это можно сделать только в том случае, если вы будете тратить меньше, чем зарабатываете, и никак иначе).

Во-вторых, если вы всегда будете тратить 100% своих заработков — вы никогда не сможете улучшить свое финансовое состояние (это можно сделать только в том случае, если вы будете тратить меньше, чем зарабатываете, и никак иначе).

Кувшин №2. Дорогие покупки (10% от поступлений в бюджет). Сюда относится то, что я называю сбережениями, однако в методе 6 кувшинов под сбережениями (накоплениями) подразумевается немного другое — об этом далее. Ну а в этот кувшин (а правильнее — на отдельный счет в банке) нужно откладывать деньги, за счет которых вы будете совершать дорогостоящие покупки — те, которые не в состоянии оплатить из своих текущих трат. То есть, достигать свои финансовые цели.

Для каждой семьи или человека нижняя граница стоимости покупок, относящихся к дорогим, может быть разной. Я предлагаю определить ее в процентном отношении к сумме доходов. Например, 30% или 50% от ежемесячных поступлений — это уже дорогая покупка. И средства для ее оплаты будут накапливаться во втором кувшине, в который будет поступать 10% от доходов.

Кувшин №3. Накопления (10% от поступлений в бюджет). Третья часть, согласно методу кувшинов, должна откладываться и всегда оставаться в денежной форме, не тратиться ни при каких обстоятельствах. В третьем кувшине должен формироваться некий денежный актив семьи, который постоянно будет увеличиваться.

Этот кувшин станет для вас источником пассивного дохода: средства из него целесообразно разместить уже на срочном вкладе в банке, либо вложить в какие-то другие консервативные инструменты хранения и приумножения денег.

В будущем третий кувшин станет хорошим источником обеспечения старости и наследством для ваших детей.

Кувшин №4. Обучение (10% от поступлений в бюджет). Четвертый кувшин, думаю, для многих стал неожиданностью, для меня — тоже, но эта неожиданность была приятная. В других статьях я не раз упоминал о том, что знания, навыки, умения, необходимые для жизни и то, чему обучают в учебных заведениях — это во многом разные вещи. Поэтому для хорошей, достойной жизни в современных условиях человек обязательно регулярно должен заниматься

Метод шести кувшинов при распределении семейного бюджета

Метод шести кувшинов при распределении семейного бюджета

13 Ноября 2019

Финансовое благополучие семьи значительно зависит от двух факторов: от размера доходов и размера расходов. Для уменьшения расходной части, можно воспользоваться готовыми схемами оптимизации бюджета или разработать свою собственную. Среди уже готовых решений особое место занимает метод шести кувшинов. Схематично его можно представить так:

В основе метода лежит несложный принцип деления всех доходов на 6 частей, каждая из которых имеет своё предназначение. После окончательного распределения перемещать денежные средства из одного кувшина в другой нельзя. Конечно, конкретно кувшины использовать в качестве емкости для денег неудобно. Для этих целей можно воспользоваться конвертами, коробочками, шкатулками.

Рассмотрим предназначение каждого кувшина и изучим, как пользоваться средствами из него.

Первый кувшин. Здесь сосредоточены средства на обязательные нужды, которые составляют 55% от общих доходов. Это так называемые деньги на жизнь, то есть на оплату питания, транспортных расходов, коммунальных услуг, аренды жилья, ипотеки и прочего.

Не смотря на частые опасения, связанные с нехваткой средств на эту категорию расходов, 55 % вполне достаточно. Потому что часть из того, что вы привыкли причислять к необходимым тратам, согласно данному методу перераспределиться по следующим кувшинам. К тому же, если вы намереваетесь ежемесячно тратить все свои заработки подчистую, то не сможете накопить на что-то желаемое или создать личный финансовый капитал. Это возможно осуществить только, если заработанные средства не ежемесячно будут расходоваться на 100%.

Второй кувшин. К этой категории относят дорогостоящие приобретения. Траты на них не должны составлять более 10% от поступлений в бюджет. Этот кувшин предназначен для тех покупок, которые не представляется возможным сделать в данный момент. Таким образом, при помощи накоплений из этого кувшина, семья будет стремиться к достижению своей финансовой цели.

Для того, чтобы определить нижнюю границу стоимости дорогих приобретений, можно воспользоваться соотношением процентного соотношения к сумме заработка. К примеру, если цена покупки достигает 40% от суммы ежемесячных доходов, то ее можно отнести ко второй категории, то есть она распределяется во второй кувшин.

Третий кувшин. Процент средств, распределяемых в этот кувшин, также ровняется 10%. Это так называемый «золотой запас», «финансовая подушка» семьи. Средства, которые вы откладываете в этот кувшин, не тратятся. Эти накопления используются для инвестиций и, если будут ежемесячно преумножаться, то станут источником пассивного дохода. Как раз эти средства и рекомендуется разместить на счете в банке. Часть дохода, «законсервированная» в третьем кувшине, может быть использована в дальнейшем для жизни на пенсии.

Средства, которые вы откладываете в этот кувшин, не тратятся. Эти накопления используются для инвестиций и, если будут ежемесячно преумножаться, то станут источником пассивного дохода. Как раз эти средства и рекомендуется разместить на счете в банке. Часть дохода, «законсервированная» в третьем кувшине, может быть использована в дальнейшем для жизни на пенсии.

Четвертый кувшин. Для роста финансового благополучия каждый человек должен развиваться и в плане самообразования. Этой цели как раз и служит четвертый кувшин. Метод предполагает выделение 10% от семейного бюджета для актуализации своих знаний и развития навыков. Ведь не зря говорят, что лучшие вложения средств – это вы сами. Также иногда к этой части бюджета относят оздоровительные процедуры, ведь хорошее здоровье и благополучие неразделимы.

Пятый кувшин. Здесь предлагается хранить расходы на развлечения, но им должно быть выделено не более 10 % ежемесячного дохода. Рестораны, концерты, шоппинг и прочие удовольствия – без них сложно представить счастливую жизнь, поэтому такие небольшие транжирства тоже нужны. Но сильно увлекаться все же не стоит, тратить деньги на развлечения нужно в разумных пределах

Но сильно увлекаться все же не стоит, тратить деньги на развлечения нужно в разумных пределах

Шестой кувшин. В этой категории находятся расходы на подарки близким и на благотворительность – они составляют 5 % от общей суммы ежемесячных накоплений. Помогать людям и дарить им радость – важно и нужно.

Обращаем ваше внимание на то, что опустошать каждый кувшин до конца ежемесячно, просто для того, чтобы все растратить, вовсе не обязательно. Совершать траты нужно только тогда, когда это действительно необходимо. Но средства в кувшины должны поступать с ежемесячной периодичностью.

Назад

Метод кувшинов, который поможет вам сэкономить — 10 ответов на Babyblog

Метод кувшинов — один из самых эффективных способов ведения личного или семейного бюджета. Все, что вам нужно сделать, — распределить деньги, которые вы планируете потратить, по шести кувшинам. Каждый кувшин отвечает за одну сферу жизни. Таким образом, вы не потратите больше того, чем запланировали.

Каждый кувшин отвечает за одну сферу жизни. Таким образом, вы не потратите больше того, чем запланировали.

Кувшин 1: самое необходимое (55% вашего бюджета)

Деньги, лежащие в этом сосуде, предназначены для повседневных расходов и оплаты счетов. Они также будут покрывать ваши затраты на аренду, транспорт, налоги и продукты питания.

Кувшин 2: развлечения (10% вашего бюджета)

Эту часть вашего бюджета вы можете тратить на покупки, которые обычно не совершаете. Например, вы можете приобрести бутылку дорогого вина или отправиться куда-то на выходные. Распоряжайтесь этими деньгами так, как вашей душе угодно.

Кувшин 3: накопления (10% вашего бюджета)

Это залог вашей будущей финансовой независимости. Деньги, лежащие в этой банке, будут использоваться для инвестиций и создания пассивных источников дохода. Вы не должны тратить эти сбережения, пока не обретете полную финансовую свободу. И даже в этом случае стоит тратить только те деньги, которые вы получили с этих накоплений, но не сами накопления.

Вы не должны тратить эти сбережения, пока не обретете полную финансовую свободу. И даже в этом случае стоит тратить только те деньги, которые вы получили с этих накоплений, но не сами накопления.

Кувшин 4: образование (10% вашего бюджета)

Деньги, лежащие в этом сосуде, предназначены для вашего дальнейшего образования и личностного роста. Инвестиции — это отличный способ вкладывания денег, а вы — самый ценный актив. Никогда не забывайте об этом. Потратьте эти средства на покупку книг, дисков или курсов. Все это потом окупится.

Кувшин 5: личные запасы (10% вашего бюджета)

Эти накопления вы можете использовать для крупных покупок. Используйте их для покупки плазменного телевизора, оплату абонементов или автомобиль. Это так называемый ваш резервный фонд, который нужно постоянно пополнять.

Кувшин 6: благотворительность и подарки

(5% вашего бюджета)

Используйте эти деньги для подарков на дни рождения, свадьбы и прочие праздники. Вы также можете пожертвовать их в помощь больным раком, приюту для животных или просто помочь бедным.

Вы также можете пожертвовать их в помощь больным раком, приюту для животных или просто помочь бедным.

Цель 4 | Департамент по экономическим и социальным вопросам

По состоянию на конец 2019 года миллионы детей и молодых людей все еще не посещали школу, и более половины школьников не соответствовали минимальным стандартам владения чтением и счетом. Закрытие школ для замедления распространения COVID-19 отрицательно сказывается на результатах обучения, а также на социальном и поведенческом развитии детей и молодежи. От него пострадали более 90 процентов мирового студенческого населения, 1.5 миллиардов детей и молодых людей. Хотя дистанционное обучение предоставляется многим студентам, дети и молодые люди из уязвимых и неблагополучных сообществ, например, проживающих в отдаленных районах, в условиях крайней нищеты, нестабильных государствах и лагерях беженцев, не имеют такого же доступа к нему. Цифровой разрыв приведет к увеличению существующего разрыва в равенстве в сфере образования.

В 74 странах, по которым имеются сопоставимые данные за период 2011–2019 годов, около 7 из 10 детей в возрасте 3–4 лет находились на правильном пути развития по крайней мере в трех из следующих областей: грамотность и математика, физическое развитие, социально-эмоциональное развитие и обучение.

Участие в организованном обучении за год до официального возраста поступления в начальную школу неуклонно росло с 62 процентов в 2010 году до 67 процентов в 2018 году. Однако различия между странами по-прежнему значительны: от 9 до почти 100 процентов.

Показатель окончания начальной школы достиг 84 процентов в 2018 году по сравнению с 70 процентами в 2000 году. При нынешних тенденциях ожидается, что к 2030 году этот показатель достигнет 89 процентов во всем мире. В 2018 году 258 миллионов детей, подростков и молодых людей 6 до 17 лет все еще не ходили в школу, что составляет 17 процентов населения этой возрастной группы в мире.Паритет между детьми и подростками из самых богатых и бедных квинтилей населения был достигнут в 25 процентах стран по начальному образованию, 21 проценту стран по неполному среднему образованию и только 1 процент стран по полному среднему образованию.

В 2018 году около 773 миллионов взрослых, две трети из которых составляли женщины, оставались неграмотными с точки зрения навыков чтения и письма. В 2018 году глобальный уровень грамотности взрослого населения в возрасте 15 лет и старше составлял 86 процентов, а уровень грамотности среди молодежи в возрасте от 15 до 24 лет — 92 процента.В Южной Азии проживает почти половина неграмотного населения мира, а в Африке к югу от Сахары — четверть этого населения.

В 2019 году менее половины начальных и неполных средних школ в странах Африки к югу от Сахары имели доступ к электричеству, Интернету, компьютерам и основным средствам для мытья рук, основным основным услугам и объектам, необходимым для обеспечения безопасной и эффективной среды обучения для всех учащихся.

ОПР на стипендии составила 1 доллар.6 млрд долларов в 2018 году по сравнению с 1,3 млрд долларов в 2017 году.

По данным из 129 стран, процент учителей начальных школ, получающих минимальную педагогическую подготовку в соответствии с национальными стандартами во всем мире, с 2015 года не изменился на уровне 85 процентов. Самый низкий процент в странах Африки к югу от Сахары (64 процента) и Южная Азия (72 процента).

Самый низкий процент в странах Африки к югу от Сахары (64 процента) и Южная Азия (72 процента).

Источник: Прогресс в достижении целей в области устойчивого развития, доклад Генерального секретаря, https: // undocs.org / en / E / 2020/57

Несмотря на значительный прогресс в обеспечении доступа к образованию и участия в нем за последние годы, 262 миллиона детей и подростков в возрасте от 6 до 17 лет все еще не посещали школу в 2017 году, и более половины детей и подростков не соответствуют минимальным стандартам владения чтением и математикой. . Быстрые технологические изменения создают возможности и проблемы, но условия обучения, возможности учителей и качество образования не успевают за ними.Необходимы переориентированные усилия для улучшения результатов обучения на протяжении всего жизненного цикла, особенно для женщин, девочек и маргинализированных слоев населения в уязвимых условиях.

- В 72 странах, по которым имеются последние данные, примерно 7 из 10 детей в возрасте 3 и 4 лет находились на правильном пути развития по крайней мере в трех из следующих областей: грамотность и математическая грамотность, физическое развитие, социально-эмоциональное развитие и обучение.

- По оценкам, в 2015 году 617 миллионов детей и подростков младшего и младшего школьного возраста во всем мире — более 50 процентов — не достигли минимального уровня владения чтением и математикой.Из них около двух третей посещали школу, но не учились в классе, или бросили школу.

- В 2016 году около 750 миллионов взрослых, две трети из которых женщины, оставались неграмотными. Половина неграмотного населения мира проживает в Южной Азии, а четверть — в странах Африки к югу от Сахары.

- Во многих развивающихся странах по-прежнему отсутствует базовая инфраструктура и возможности для создания эффективных условий обучения. Страны Африки к югу от Сахары сталкиваются с самыми большими проблемами: на уровне начальной и младшей средней школы менее половины школ имеют доступ к электричеству, Интернету, компьютерам и базовой питьевой воде.

- ОПР на стипендии составила 1,3 миллиарда долларов в 2017 году. На Австралию, Францию, Японию, Соединенное Королевство Великобритании и Северной Ирландии и учреждения Европейского Союза пришлось почти две трети этой суммы.

- В глобальном масштабе наблюдается незначительный прогресс в увеличении доли прошедших подготовку учителей начальных школ: с 2015 года она остается на уровне около 85 процентов. Самая низкая доля наблюдается в странах Африки к югу от Сахары (64 процента).

Источник: Доклад Генерального секретаря, специальный выпуск: прогресс в достижении целей в области устойчивого развития

Более половины детей и подростков во всем мире не соответствуют минимальным стандартам владения чтением и математикой.Необходимы переориентация усилий для повышения качества образования. Неравенство в образовании по признаку пола, местоположения между городом и деревней и по другим параметрам по-прежнему остается значительным, и требуются дополнительные инвестиции в инфраструктуру образования, особенно в НРС.

- На глобальном уровне уровень охвата дошкольным и начальным образованием составил 70 процентов в 2016 году по сравнению с 63 процентами в 2010 году. Самые низкие показатели наблюдаются в странах Африки к югу от Сахары (41 процент), Северной Африке и Западная Азия (52 процента).

- По оценкам, 617 миллионов детей и подростков начального и младшего школьного возраста во всем мире — 58 процентов этой возрастной группы — не достигают минимального уровня владения чтением и математикой.

- По оценкам, в 2016 году подготовку прошли 85 процентов учителей начальных школ во всем мире; эта доля составляла всего 71 процент для Южной Азии и 61 процент для стран Африки к югу от Сахары

- В 2016 году только 34% начальных школ в НРС имели электричество и менее 40% были оборудованы основными средствами для мытья рук.

Самые низкие показатели наблюдаются в странах Африки к югу от Сахары (41 процент), Северной Африке и Западная Азия (52 процента).

Самые низкие показатели наблюдаются в странах Африки к югу от Сахары (41 процент), Северной Африке и Западная Азия (52 процента).Источник: Отчет Генерального секретаря, Отчет о целях в области устойчивого развития за 2018 год

Достижение инклюзивного и справедливого качественного образования для всех потребует наращивания усилий, особенно в странах Африки к югу от Сахары и Южной Азии, а также в отношении уязвимых групп населения, включая инвалидов, коренное население, детей-беженцев и детей из бедных семей в сельских районах.

- В 2014 г. примерно 2 из 3 детей во всем мире посещали дошкольное или начальное образование в год до официального возраста поступления в начальную школу.Однако в наименее развитых странах это соотношение составляло всего 4 из 10.

- Несмотря на значительный рост охвата образованием за последние 15 лет, скорректированный чистый коэффициент охвата образованием в 2014 году составил 91 процент для начального образования, 84 процента для младшего среднего образования и 63 процентов для старшего среднего образования. Около 263 миллионов детей молодежь не посещала школу, в том числе 61 миллион детей младшего школьного возраста. На страны Африки к югу от Сахары и Южную Азию приходится более 70 процентов мирового населения, не посещающего школу в начальных и средних школах.

- Несмотря на то, что в школу ходят больше детей, чем когда-либо, многие из них не получают базовых навыков чтения и математики. Недавние исследования по оценке обучения показывают, что в 9 из 24 стран Африки к югу от Сахары и в 6 из 15 стран Латинской Америки, по которым имеются данные, менее половины учащихся в конце начального образования достигли минимального уровня владения математикой. В 6 из 24 африканских стран к югу от Сахары, по которым имеются данные, менее половины учащихся, закончивших начальную школу, достигли минимального уровня владения чтением.

- Согласно недавней оценке, вопросы справедливости представляют собой серьезную проблему в образовании. Во всех странах, по которым имеются данные, дети из 20 процентов самых богатых домохозяйств достигли более высоких навыков чтения в конце начального и неполного среднего образования, чем дети из 20 процентов беднейших домохозяйств. В большинстве стран, по которым имеются данные, городские дети имеют более высокие оценки по чтению, чем сельские.

- Нехватка квалифицированных учителей и плохое состояние школ во многих частях мира ставят под угрозу перспективы качественного образования для всех.В странах Африки к югу от Сахары относительно невысокий процент подготовленных учителей дошкольного, начального и среднего образования (44 процента, 74 процента и 55 процентов, соответственно). Более того, в большинстве школ региона нет доступа к электричеству и питьевой воде.

- По данным 65 развивающихся стран, средний процент школ, имеющих доступ к компьютерам и Интернету в учебных целях, превышает 60 процентов как в начальных, так и в средних школах.Однако в более чем половине стран к югу от Сахары, по которым имеются данные, эта доля составляет менее 40 процентов.

- Официальная помощь развитию (ОПР) для стипендий составила 1 миллиард долларов в 2015 году, что меньше 1,2 миллиарда долларов в 2014 году. Крупнейшие вкладчики внесли Австралия, Франция и Соединенное Королевство Великобритании и Северной Ирландии.

Источник: Отчет Генерального секретаря «Прогресс в достижении целей в области устойчивого развития», E / 2017/66

- Несмотря на прогресс, миру не удалось достичь Цели развития тысячелетия по обеспечению всеобщего начального образования к 2015 году.В 2013 году, последнем году, по которому имеются данные, 59 миллионов детей младшего школьного возраста не посещали школу. По оценкам, из этих 59 миллионов детей каждый пятый бросил учебу, а последние тенденции показывают, что 2 из пяти детей, не посещающих школу, никогда не пойдут в класс. Цели в области устойчивого развития четко признают, что этот пробел должен быть ликвидирован, даже если международное сообщество более четко решает проблемы качества и справедливости.

- Измерение успеваемости, начиная с младших классов, поможет определить, где школы не выполняют свои обязательства перед детьми, и сформулировать соответствующие меры по исправлению положения.Например, данные за 2013 год из 15 стран Латинской Америки показывают, что в шести странах менее 50 процентов третьеклассников имели минимальный уровень владения математикой; в трех странах менее половины владеют навыками чтения.

- По окончании начальной школы дети должны уметь читать и писать, а также понимать и использовать основные понятия математики. Однако в 2014 году от 40 до 90 процентов детей не смогли достичь даже минимального уровня владения чтением в 10 африканских странах, а в девяти из этих стран от 40 до 90 процентов детей не смогли этого достичь. достичь минимального уровня владения математикой.

- Окончание неполного среднего образования часто совпадает с окончанием обязательного образования. На этом этапе молодые люди должны быть в состоянии овладеть предметными знаниями и навыками, а также обладать личными и социальными навыками. Данные из 38 стран в развитых регионах показывают, что в большинстве этих стран по крайней мере 75 процентов молодых людей достигли хотя бы минимального уровня владения чтением и / или математикой; то же самое относится только к 5 из 22 стран в развивающихся регионах, по которым имеются данные.

- Показатели завершения как начального, так и неполного среднего образования неуклонно растут с 2000 года. Показатели завершения начального образования как в развитых, так и в развивающихся регионах превысили 90 процентов в 2013 году. На уровне неполного среднего образования разрыв между развитыми и развивающимися регионами сократился существенно, но по-прежнему составлял почти 20 процентных пунктов в 2013 году (91 процент для развитых регионов и 72 процента для развивающихся регионов).

- Качественное дошкольное образование дает детям базовые познавательные и языковые навыки и способствует эмоциональному развитию.В большинстве из 58 стран, по которым имеются данные за период 2009-2015 годов, более половины детей в возрасте от 3 до 4 лет находились на правильном пути развития по крайней мере в трех из следующих областей: грамотность, навыки счета, физическое развитие, социальное развитие. -эмоциональное развитие и обучение.

- Цель 4 решительно поддерживает сокращение сохраняющихся диспропорций. В 2013 году во всем мире две трети из 757 миллионов взрослых (в возрасте 15 лет и старше), не умеющих читать и писать, составляли женщины.В 2013 году в мире каждая десятая девочка не посещала школу по сравнению с каждым двенадцатым мальчиком. Дети из 20 процентов беднейших семей почти в четыре раза чаще не посещают школу, чем их самые богатые сверстники. Показатели не посещающих школу также выше в сельской местности и среди детей из домашних хозяйств, возглавляемых кем-то с образованием ниже начального.

- Чтобы выполнить обещание о всеобщем начальном и среднем образовании, необходимы новые учителя начальных школ, и, по текущим оценкам, к 2030 году их потребуется около 26 миллионов.В этом отношении Африка сталкивается с самыми большими проблемами: почти 7 из 10 стран испытывают острую нехватку подготовленных учителей начальных школ. В 2013 году только 71 процент учителей в странах Африки к югу от Сахары и 84 процента в Северной Африке прошли подготовку в соответствии с национальными стандартами.

- Официальная помощь в целях развития образовательных стипендий с 2011 по 2013 год составляла около 1,1 миллиарда долларов в год. В 2014 году эта сумма составила 1,2 миллиарда долларов, при этом Австралия, Франция и Япония были крупнейшими спонсорами.

Источник: Отчет Генерального секретаря «Прогресс в направлении устойчивого развития»

Microsoft Word — cjs907_634629203453125000

% PDF-1.6 % 188 0 объект > endobj 200 0 объект > / Шрифт >>> / Поля [] >> endobj 187 0 объект > поток PScript5.dll Версия 5.2.22012-01-23T13: 55: 54Z2012-01-23T13: 01: 24Z2012-01-23T13: 55: 54Zapplication / pdf

Сколько я должен весить для моего роста и возраста? Калькулятор и диаграмма ИМТ

Мы включаем продукты, которые, по нашему мнению, будут полезны нашим читателям. Если вы покупаете по ссылкам на этой странице, мы можем получить небольшую комиссию. Вот наш процесс.

Многие люди хотят знать ответ на этот вопрос: сколько я должен весить? Однако не существует одного идеального здорового веса для каждого человека, потому что играет роль ряд различных факторов.

Сюда входят возраст, соотношение мышечной массы и жира, рост, пол и распределение жира в организме или форма тела.

Избыточный вес может повлиять на риск развития ряда заболеваний, включая ожирение, диабет 2 типа, высокое кровяное давление и сердечно-сосудистые проблемы.

Не у всех, кто имеет лишний вес, возникают проблемы со здоровьем. Однако исследователи полагают, что, хотя эти лишние килограммы в настоящее время не могут повлиять на здоровье человека, отсутствие контроля может привести к проблемам в будущем.

Читайте дальше, чтобы узнать о четырех способах достижения идеального веса.

Индекс массы тела (ИМТ) — это обычный инструмент для определения того, имеет ли человек соответствующую массу тела. Он измеряет вес человека по отношению к его росту.

По данным Национального института здоровья (NIH):

- ИМТ менее 18,5 означает, что человек имеет недостаточный вес.

- ИМТ от 18,5 до 24,9 идеален.

- ИМТ от 25 до 29,9 означает избыточный вес.

- ИМТ более 30 указывает на ожирение.

Калькулятор индекса массы тела

Чтобы рассчитать свой ИМТ, вы можете использовать наши калькуляторы ИМТ или просмотреть наши таблицы ниже.

Таблица веса и роста

В следующей таблице веса и роста используются таблицы ИМТ Национального института здоровья, чтобы определить, насколько должен быть вес человека для его роста.

| Нормальный | Избыточный вес | Ожирение | Тяжелая форма ожирения | |

| 4ft 9016 ″ 11550 90 дюймов | От 119 до 138 фунтов. | От 143 до 186 фунтов. | 191 до 258 фунтов. | |

| 4 фута 11 дюймов (59 дюймов) | От 94 до 119 фунтов | От 124 до 143 фунтов. | От 148 до 193 фунтов. | От 198 до 267 фунтов. |

| 5 футов (60 ″) | от 97 до 123 фунтов. | от 128 до 148 фунтов. | От 153 до 199 фунтов. | от 204 до 276 фунтов. |

| 5 футов 1 дюйм (61 дюйм) | От 100 до 127 фунтов. | От 132 до 153 фунтов. | От 158 до 206 фунтов. | 211 до 285 фунтов. |

| 5 футов 2 дюйма (62 дюйма) | От 104 до 131 фунтов | от 136 до 158 фунтов. | от 164 до 213 фунтов. | от 218 до 295 фунтов. |

| 5 футов 3 дюйма (63 дюйма) | От 107 до 135 фунтов | От 141 до 163 фунтов. | от 169 до 220 фунтов. | от 225 до 304 фунтов. |

| 5 футов 4 дюйма (64 дюйма) | от 110 до 140 фунтов. | От 145 до 169 фунтов. | от 174 до 227 фунтов. | 232 до 314 фунтов. |

| 5 футов 5 дюймов (65 дюймов) | 114 до 144 фунтов. | От 150 до 174 фунтов. | от 180 до 234 фунтов. | от 240 до 324 фунтов. |

| 5 футов 6 дюймов (66 дюймов) | от 118 до 148 фунтов | От 155 до 179 фунтов. | От 186 до 241 фунтов. | от 247 до 334 фунтов. |

| 5 футов 7 дюймов (67 дюймов) | От 121 до 153 фунтов | От 159 до 185 фунтов. | 191 до 249 фунтов. | 255 до 344 фунтов. |

| 5 футов 8 дюймов (68 дюймов) | От 125 до 158 фунтов | от 164 до 190 фунтов. | от 197 до 256 фунтов. | От 262 до 354 фунтов. |

| 5 футов 9 дюймов (69 дюймов) | от 128 до 162 фунтов | от 169 до 196 фунтов. | от 203 до 263 фунтов. | от 270 до 365 фунтов. |

| 5 футов 10 дюймов (70 дюймов) | От 132 до 167 фунтов | от 174 до 202 фунтов. | от 209 до 271 фунтов. | от 278 до 376 фунтов. |

| 5 футов 11 дюймов (71 дюймов) | От 136 до 172 фунтов | от 179 до 208 фунтов. | от 215 до 279 фунтов. | от 286 до 386 фунтов. |

| 6 футов (72 ″) | от 140 до 177 фунтов. | от 184 до 213 фунтов. | От 221 до 287 фунтов. | от 294 до 397 фунтов. |

| 6 футов 1 дюйм (73 дюйма) | От 144 до 182 фунтов | от 189 до 219 фунтов. | от 227 до 295 фунтов. | от 302 до 408 фунтов. |

| 6 футов 2 дюйма (74 дюйма) | От 148 до 186 фунтов. | 194 до 225 фунтов. | от 233 до 303 фунтов. | 311 до 420 фунтов. |

| 6 футов 3 дюйма (75 дюймов) | От 152 до 192 фунтов. | от 200 до 232 фунтов. | от 240 до 311 фунтов. | От 319 до 431 фунтов. |

| 6 футов 4 дюйма (76 дюймов) | от 156 до 197 фунтов. | От 205 до 238 фунтов. | от 246 до 320 фунтов. | от 328 до 443 фунтов. |

| ИМТ | 19–24 | 25–29 | 30–39 | 40–54 |

В чем проблема с ИМТ?

ИМТ — очень простое измерение. Несмотря на то, что он учитывает рост, он не учитывает такие факторы, как:

- объем талии или бедер

- пропорция или распределение жира

- доля мышечной массы

Они тоже могут повлиять на здоровье.

Высокопроизводительные атлеты, например, обычно очень спортивны и имеют мало жира. У них может быть высокий ИМТ, потому что у них больше мышечной массы, но это не означает, что у них избыточный вес.

ИМТ также может дать приблизительное представление о том, является ли вес человека здоровым, и он полезен для измерения тенденций в популяционных исследованиях.

Однако это не должно быть единственной мерой для оценки индивидуума идеальным весом.

Размер талии человека сравнивается с размером его бедер.

Исследования показали, что люди, у которых больше жира в средней части тела, более склонны к развитию сердечно-сосудистых заболеваний (ССЗ) и диабета.

Чем выше размер талии по отношению к бедрам, тем выше риск.

По этой причине соотношение талии к бедрам (WHR) является полезным инструментом для расчета того, имеет ли человек здоровый вес и размер.

Измерьте соотношение талии и бедер

1. Измерьте вокруг талии в самой узкой части, обычно чуть выше пупка.

2. Разделите полученное значение на размер вокруг бедра в самой широкой части.

Если талия человека составляет 28 дюймов, а его бедра — 36 дюймов, они разделят 28 на 36. Это даст им 0,77.

Что это значит?

То, как WHR влияет на риск сердечно-сосудистых заболеваний (ССЗ), различается для мужчин и женщин, поскольку они, как правило, имеют разную форму тела.

Данные свидетельствуют о том, что WHR может влиять на риск сердечно-сосудистых заболеваний следующим образом:

У мужчин

- Ниже 0.9: Риск сердечно-сосудистых заболеваний низкий.

- От 0,9 до 0,99: риск умеренный.

- 1,0 или более: риск высок.

У женщин

- Ниже 0,8: риск низкий.

- От 0,8 до 0,89: риск умеренный.

- 0,9 или выше: риск высок.

Однако эти цифры могут варьироваться в зависимости от источника и населения, к которому они относятся.

WHR может быть лучшим предиктором сердечных приступов и других рисков для здоровья, чем ИМТ, который не принимает во внимание распределение жира.

Исследование медицинских карт 1349 человек в 11 странах, опубликованное в 2013 году, показало, что люди с более высоким значением WHR также имеют больший риск медицинских и хирургических осложнений, связанных с колоректальной хирургией.

Однако WHR не позволяет точно измерить процентное содержание общего жира в организме человека или его соотношение мышечной массы и жира.

Отношение талии к росту (WtHR) — еще один инструмент, который может более эффективно прогнозировать риск сердечных заболеваний, диабета и общей смертности, чем ИМТ.

Человек, объем талии которого составляет менее половины его роста, имеет меньший риск ряда опасных для жизни осложнений для здоровья.

Измерьте отношение талии к росту.

Для расчета WtHR человек должен разделить размер талии на свой рост. Если ответ 0,5 или меньше, скорее всего, у них нормальный вес.

- У женщины ростом 5 футов 4 дюйма (163 см) должна быть талия ниже 32 дюймов (81 см).

- Мужчина ростом 6 футов или 183 сантиметра (см) должен иметь обхват талии ниже 36 дюймов или 91 см.

Эти измерения дают значение WtHR чуть меньше 0,5.

В исследовании, опубликованном в 2014 году в журнале Plos One , исследователи пришли к выводу, что WtHR был лучшим предиктором смертности, чем ИМТ.

Авторы также процитировали результаты другого исследования, включающего статистические данные для около 300 000 человек из разных этнических групп, в котором был сделан вывод, что WHtR лучше, чем ИМТ, при прогнозировании сердечных приступов, инсультов, диабета и гипертонии.

Это говорит о том, что WHtR может быть полезным инструментом проверки.

Измерения с учетом размера талии могут быть хорошими индикаторами риска для здоровья человека, поскольку жир, который скапливается вокруг середины тела, может быть вредным для сердца, почек и печени.

Центры по контролю и профилактике заболеваний (CDC) отмечают, что мужчина с обхватом талии 40 дюймов или выше или женщина с обхватом талии 35 дюймов или выше имеют более высокий риск, чем другие люди:

Это однако не принимает во внимание рост или размер бедер человека.

Процент жира в организме — это вес жира человека, деленный на его общий вес.

Общий жир тела включает незаменимый и запасной жир.

Незаменимый жир : Человеку необходим незаменимый жир, чтобы выжить. Он играет роль в широком спектре функций организма. Для мужчин полезно иметь от 2 до 4 процентов основного жира в составе тела. По данным Американского совета по физическим упражнениям (ACE), для женщин этот показатель составляет от 10 до 13 процентов.

Накопительный жир : жировая ткань защищает внутренние органы грудной клетки и брюшной полости, и организм может использовать ее при необходимости для получения энергии.

Помимо приблизительных рекомендаций для мужчин и женщин, идеальный общий процент жира может зависеть от типа тела или уровня активности человека.

ACE рекомендует следующие проценты:

| Уровень активности | Тип тела мужчины | Тип тела женщины |

| Спортсмены 50 | 50 90% | |

| Подходит для людей, не занимающихся спортом | 14–17% | 21–24% |

| Приемлемо | 18–25% | 25–31% | Вес26–37% | 32–41% |

| Ожирение | 38% или более | 42% или более |

Высокая доля телесного жира может указывать на более высокий риск:

- диабет

- болезнь сердца

- высокое кровяное давление

- инсульт

Расчет процентного содержания жира в организме может быть хорошим способом измерения уровня физической подготовки человека, поскольку он отражает соответствует строению тела человека.ИМТ, напротив, не делает различия между жировой и мышечной массой.

Как измерить телесный жир

Самым распространенным способом измерения процентного содержания телесного жира является измерение кожной складки, при котором используются специальные штангенциркули для защемления кожи.

Медицинский работник измерит ткань на бедре, животе, груди (для мужчин) или плече (для женщин). По данным ACE, эти методы обеспечивают точность показаний в пределах 3,5%.

Другие методы включают:

- гидростатическое измерение жира в организме или «подводное взвешивание»

- денситометрия воздуха, которая измеряет смещение воздуха

- двухэнергетическая рентгеновская абсорбциометрия (DXA)

- анализ биоэлектрического импеданса

Ни один из этих методов может дать 100-процентную точность, но оценки достаточно близки, чтобы дать разумную оценку.

Во многих спортзалах и врачебных кабинетах есть устройства для измерения процентного содержания жира в организме.

В этом видео от What Matters Nutrition Дэвид Брюэр, дипломированный диетолог, рассматривает вопрос об идеальном весе, обсуждая многие из поднятых выше вопросов.

Индекс массы тела (ИМТ), отношение талии к бедрам (WHR), отношение талии к росту (WtHR) и процентное содержание жира в организме — это четыре способа оценки здорового веса.

Их объединение может быть лучшим способом получить точное представление о том, следует ли вам принимать меры или нет.

Всем, кого беспокоит свой вес, размер талии или телосложение, следует поговорить с врачом или диетологом. Они смогут посоветовать подходящие варианты.

Q:

Имеет ли значение, если у человека избыточный вес, если он здоров и чувствует себя комфортно?

A:

Важно помнить, что существует связь между избыточным весом и повышенным риском многих хронических заболеваний, включая диабет, гипертонию и метаболический синдром.

Кроме того, перенос лишнего веса может быть тяжелым для скелетной системы и суставов, а также может привести к изменениям двигательной функции и контроля позы.