Управление запасами: LIFO vs FIFO

Преимущества FIFO

«Первым вошел, первым вышел» — самая правильная стратегия, когда ваша продукция имеет срок годности. Это могут быть скоропортящиеся продукты питания, товары, имеющие цикл, например, модные товары или устаревающие товары, например, гаджеты. В этом случае вы точно захотите продать то, что пришло на склад в первую очередь. Ведь если старый товар будет залеживаться на полках, а новый — продаваться, вы просто потеряете деньги: продукты испортятся, одежда выйдет из моды, гаджеты станут устаревшими.

Эту стратегию просто понять на примере молока: Когда вы берете молоко со склада и везете в магазин, вы стараетесь поставить то, что уже есть в холодиьнике, вперед, а то, что только что привезли — ставите подальше, в последние ряды. Так делают во всех супермаркетах. Нет смысла ставить вперед только что привезенное молоко — то, что сзади, в итоге, скиснет и его никто не купит.

Преимущества LIFO

Для чего может понадобиться стратегия «Последним вошел, первым вышел» не так очевидно. Основные преимущества этого метода связаны с бухгалтерским учетом, но о нем, все же, стоит поговорить, особенно, если вы сами производите свои товары.

Использование LIFO позволяет сопоставить ваши текущие затраты с текущими доходами. Это очень важно тогда, когда растут затраты на производство и, следовательно, себестоимость. Если в такой ситуации использовать FIFO, то есть продавать то, что произведено ранее, то вы будете переоценивать свою прибыль, поскольку будете работать с устаревшей информацией о затратах, а не с текущей. Таким образом, используя LIFO у вас будет более качественная и надежная информация о ваших доходах.

odoo.ru

расшифровка, какой из способов оценки материалов отменен, особенности для склада, расчет

При составлении бухгалтерского учета соблюдается определенная поочередность выпуска продукции со склада. Для того чтобы сохранить порядок отпуска товаров, используются различные способы. Известнейшими из них являются LIFO и FIFO, которые широко применяются в бухгалтерии.

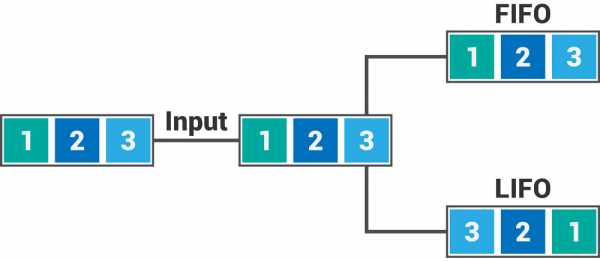

Каждый метод имеет отличительные черты. Например, методика ФИФО расшифровывается следующим образом «first in, first out», а дословно перевести его можно как «первым пришел, первым ушел». То есть, первой будет выпускаться та продукция, которая поступила раньше всех.

LIFO (ЛИФО) действует по обратному принципу. Первоначально продается та продукция, которая поступила в продажу последней. Расшифровывается следующим образом

Содержание статьи

В бухгалтерии

Отпуск товара не осуществляется в случае отсутствия срока годности. Это объясняет то, что выбор одного из методов имеет отвлеченный характер, значение которого есть только в пределах ведения бухгалтерского учета. Иначе это можно сформулировать так, что при расставленных приоритетах бухгалтер или руководитель смогут более точно определить, какой товар был выпущен.

Чаще всего принято использовать способ отпуска ФИФО, который позволяет отследить продвижение продукции. ЛИФО принято использовать в случае, когда на то есть определенные обстоятельства.

Иногда ФИФО имеет формальный характер, это значит, что отпуск товара происходит лишь исходя из каких-то определенных побуждений работника склада или продавца. Товар имеет такую же стоимость, как и при закупке партии.

С помощью FIFO можно оценить стоимость реальных расходов, а также проследить их окупаемость. К минусам этого метода можно отнести то, что не учитывается инфляция и колебание цен. Как следствие, может быть некорректно вычислена прибыль.

Если используется ФИФО, то следует соблюдать ряд правил:

- В себестоимость первой партии продукции включены не только прибыль и затраты, но также и остаток, который хранится на складе.

- Не исключено использование обычного FIFO и модифицированного.

- Учет остатка продукции выполняется не более раза в месяц.

Чаще всего используется стандартный ФИФО, с помощью которого намного проще выполнять расчеты.

В логистике

В логистике можно использовать оба способа, но какой из них эффективнее и лучше всего? Важным критерием при выборе способа списания продукции будет движущая по логистической цепочке продукция, а конкретнее, ее особенности.

Способ FIFO разумно применять для уже устаревающего товара, который необходимо реализовать за ограниченное время. Довольно часто можно заметить, что ФИФО применяется на складах, где хранится сырье, в то время как ЛИФО используют на складах, где уже есть готовая для реализации продукция.

Важнее всего, чтобы было достаточно территории, на которой расположено складское помещение, а также имелось специализированное оборудование, способствующее оптимизации рабочего процесса.

Начиная с 2008 года, метод ЛИФО стало запрещено использовать. Это можно объяснить следующими причинами:

- Из-за необходимости приблизить государственную бухгалтерскую систему к международной.

- Из-за высокого уровня инфляции невыгодно использовать среди предпринимателей. Он актуален только при падении стоимости.

На данный момент этот способ по-прежнему действует в рамках налоговой отчетности. Его применение возможно в случае списания сырья и остатков продукции на складе. Все же более разумно будет использовать метод FIFO, который намного проще, потому как товар поступает и списывается с соблюдением последовательности.

На данный момент этот способ по-прежнему действует в рамках налоговой отчетности. Его применение возможно в случае списания сырья и остатков продукции на складе. Все же более разумно будет использовать метод FIFO, который намного проще, потому как товар поступает и списывается с соблюдением последовательности.

Метод ФИФО для учета запасов является довольно простым, ведь продукция поступает на склад и списывается с соблюдением хронологии событий. Объектами для учета может стать различная продукция: строительные материалы, сырье или заготовки, полуфабрикаты и готовые изделия.

Учитывая тот факт, что запасы на складе имеют значительную часть оборотных средств, то в таком случае важно оптимизировать процесс. Практика не раз показывала, что лучше всего для организаций, которые выпускают продукцию, имеющую ограничения на срок хранения, использовать метод ФИФО.

Преимущества и недостатки

Каждый способ списания продукции имеет свои преимущества и недостатки. При использовании LIFO будет выгода

В случае, когда организация имеет постоянный запас продукции на территории склада, то от использования этого метода будет польза. ЛИФО не является выгодным в случае бухгалтерского учета. Особенно для тех организаций, которые рассчитывают на привлечение инвестиций.

В результате инфляции значительно уменьшится финансовая прибыль предприятия. А вот в случае падения стоимости, ЛИФО позволит продемонстрировать в отчетах хорошую прибыль. Хотя иногда данные о себестоимости в отчетах не совпадают с реальностью. По этой причине и было запрещено использовать этот метод за пределами налогового учета.

Что же касается метода ФИФО, то его главными преимуществами можно назвать высокую скорость проведения расчетов и простое использование. Огромным плюсом метода FIFO можно назвать возможность к повышению кредитоспособности предприятия.

Также появляются возможности привлечения большего количество инвесторов, то есть в случае повышения кредитоспособности у предприятия автоматически появляется шанс привлечь инвесторов. Благодаря методу FIFO можно более эффективно оценивать реальные расходы. Недостатком метода является то, что сложно учесть степень инфляции или колебание цен, если будут неравномерно использованы материальные запасы.

Последствия отмены LIFO

Начиная с 1 января 2008 года, было решено запретить использование LIFO в бухгалтерском учете как методики для оценивания запасов продукции, а значит, многим предприятиям пришлось искать другие методы.

Решение МинФина РФ стало несколько неожиданным и, возможно, повлекло за собой ряд последствий. Почему же все-таки отменили использование метода ЛИФО? Это решение стало очередным шагом на приближение к стандартам финансовой отчетности Международного значения.

Метод ЛИФО был исключен из списка международных стандартов, чтобы повысить качество составляемых отчетов, а также увеличить их достоверность. Принцип метода LIFO заключается в списании последних купленных товаров в первую очередь. На деятельность многих организаций, в случае инфляции, это не очень хорошо влияет.

Все действующие методы были утверждены по приказу Министерства финансов. Они включают списание товаров по нескольким критериям. К ним можно отнести следующие:

- По стоимости одной единицы товара.

- По средней себестоимости.

- По методу FIFO.

В каждом случае есть определенные особенности.

По себестоимости одной единицы. Предназначение этого метода заключается в оценке определенных запасов или тех запасов, которые не могут заменить друг друга. Заметить использование этого метода на практике можно крайне редко и только в исключительных ситуациях. Чаще используется метод по средней себестоимости.

По средней себестоимости. Данный метод более распространенный, чем предыдущий. С его помощью можно отобразить среднюю стоимость списанной продукции. Расчеты выполняются легко, по довольно простой формуле. Для расчетов используют такие параметры, как средняя себестоимость товара, остаток на начало месяца, стоимость запасов, которые были оприходованы за месяц, а также количество запасов, оставшихся к началу месяца и оприходованных.

Методика FIFO. Он позволяет отобразить реальную ситуацию в бухгалтерском учете. Новая продукция не будет списана, пока не будет израсходована предыдущая партия. В налоговом учете не будет несостыковок, поэтому данный метод намного эффективнее. и по этой же причине его используют чаще, чем предыдущие методики.

С отменой использования ЛИФО начали применяться другие методы, которые до этого были малоизвестны. Несмотря на запрет ЛИФО, в налоговых учетах все осталось без изменений. Когда организация не следует положениям бухгалтерского учета, то необходимо выбирать равносильно похожие способы для оценивания. В случае повышения стоимости реализуемой продукции, отказ от ЛИФО может неизбежно привести к повышению налогов на прибыль, что и является главным последствием отмены.

Напомним, что бухгалтерский учет на предприятиях разной формы собственности должен вестись квалифицированными специалистами. Только в таком случае можно избежать серьезных проблем при сдаче отчетности в налоговые органы.

znaybiz.ru

Метод учета LIFO (ЛИФО): разновидности и приемущества

Метод LIFO (ЛИФО) – методика учета товарно-материальных ценностей в стоимостном выражении по цене последней изготовленной или поступившей партии. В соответствии с данным методом товарно-материальные ценности, поставленные на учет последними, выбывают с учета первыми.

Облачная cистема автоматизации торгового и складского учета.

Повышайте эффективность работы, снижайте потери и увеличивайте прибыль!

Попробовать бесплатно >>

Применение данного метода позволяет исключить занижение расчетной себестоимости продукции по причине инфляции. В условиях роста цен при использовании метода LIFO в отчетности отражаются минимальные из возможных показатели прибыли благодаря списанию стоимости запасов в уменьшение прибыли. Соответственно, метод LIFO дает возможность решить задачу демонстрации в отчетности минимальной величины прибыли при максимальной величине расходов.

Разбираемся в методе LIFO

При использовании метода LIFO в отчет «О прибылях и убытках» включаются текущие затраты на ТМЦ, поэтому прибыль показывается меньше и ближе к реальным цифрам. В балансе стоимость запасов постепенно уменьшается, поскольку в нем фиксируются остатки, приобретенные по наиболее низкой фактической себестоимости.

Читайте также, правильный учет себестоимости услуг >>

Надо отметить, что с 2008 года в бухгалтерском учете метод LIFO запрещен, однако его по-прежнему можно использовать для целей налогового учета. Налоговый учет по методу LIFO представляет собой методику учета товарно-материальных ценностей по себестоимости товаров, являющихся последними по времени приобретения. В налоговом учете данный метод применяется при списании в производство сырья и материалов, при реализации покупных товаров, либо другом выбытии ценных бумаг.

Учет способом LIFO

В основе метода LIFO лежит допущение, что товарно-материальные ценности, которые первыми поступают в производство (продажу), должны оцениваться по себестоимости последних по очередности изготовления или приобретения.

При этом ТМЦ, находящиеся в запасе на конец периода, оцениваются по фактической себестоимости первых закупок, а в себестоимости реализованной продукции учитывается себестоимость материальных ресурсов, последних по времени приобретения.

В условиях инфляции применение способа LIFO позволяет организациям первыми списывать наиболее дорогие товары (материалы, сырье), что дает возможность минимизировать платежи по налогу на прибыль за текущий период.

Разновидности метода LIFO

Наряду с классическим методом LIFO в учетной политике могут использоваться такие его разновидности, как метод нормативного объема запасов и метод LIFO для розничной торговли. Метод нормативного объема запасов применяется только для учета нормативного минимума запасов сырья (зерна, металлов и т.д.), а учет остальной части запасов производится с использованием других методов.

Основой для метода является утверждение, что в распоряжении организации всегда должен иметься некий стабильный объем сырьевых запасов. Если этот объем падает ниже определенного уровня, то часть полученной прибыли должна быть направлена на восстановление запасов.

В отличие от оценок по традиционному методу LIFO, в оценках по нормативному методу не учитывается прибыль от перемешивания слоев. В долгосрочной перспективе нормативный метод по сравнению с методом LIFO обеспечивает более консервативные и постоянные оценки прибыли.

Метод LIFO для розничной торговли заключается в применении особой техники, в основе которой лежит индекс розничных цен.

Сначала оценка запасов каждого отдела магазина производится по розничному методу, после чего издержки уменьшаются обратно пропорционально росту цены товара по индексу цен. В этом случае разрешается отступление от обычного правила, согласно которому при использовании метода LIFO расчет индексов должен производиться самой организацией по внутренним данным.

Преимущества и недостатки

Использование метода LIFO выгодно в условиях роста цен за счет возможности увеличения стоимости реализованного имущества, что ведет к снижению налоговой базы по налогу на прибыль.

Если организация располагает относительно постоянным запасом товаров на складе, применение данного метода даст ей определенные преимущества. Кроме того, поскольку товарные остатки включаются в налоговую базу по налогу на имущество организаций, использование метода LIFO позволяет использовать при расчете данного налога покупные товары по более низким ценам.

Однако в бухгалтерском учете метод LIFO не особенно выгоден для организаций, рассчитывающих привлечь инвестиции. Дело в том, что использование данного метода в условиях инфляции влечет за собой уменьшение финансового результата компании, что снижает привлекательность организации с точки зрения потенциальных инвесторов.

Наоборот, при падении цен метод LIFO дает возможность продемонстрировать в отчетности более высокие показатели прибыли.

Однако, применение метода LIFO становится причиной того, что данные о себестоимости, показанные фирмой в отчетности, во многом не совпадают с реальной картиной. Именно поэтому сегодня использование данного метода ограничено рамками только налогового учета.

Учет в онлайн-программе Класс365

Вести учет без рутины и ошибок в документах? Теперь это возможно. Современная автоматизированная система Класс365 позволяет не задумываться о правильности заполнения учетных форм документах, а также позволяет вести учет товарно-материальных ценностей автоматически.

Вы всегда сможете сформировать необходимую отчетность по интересующему периоду в 1 клик. Класс365 — программа, которая охватывает все сферы работы и позволяет автоматизировать торговлю, склад, финансы, работу с клиентами, что гарантирует достоверность и многоплановость отчетной документации.

В онлайн-программе содержатся более 50 самых актуальных форм учетных документов, куда автоматически подставляются данные, что в разы экономит время сотрудников, руководства, клиентов и позволяет работать без проволочек и погрешностей.

Что отличает Класс365 от стандартных «настольных» приложений?

- Для того, чтобы автоматизировать бизнес достаточно просто зарегистрироваться в программе и перейти по ссылке в персональный аккаунт.

- Вам не нужно будет беспокоиться о внедрении программы, обучении персонала, покупке дорогостоящей лицензии.

- Программа не потребует от вас расходов на расширение штата. Техническая поддержка обеспечивается удаленно и абсолютно бесплатно.

- Вы можете быть абсолютно спокойны за сохранность и безопасность ваших данных, так как они надежно хранятся в европейских дата-центрах.

- Работайте с онлайн-системой с любого устройства с выходом в Интернет

Используйте современный подход к учету! Начните работу с онлайн-программой абсолютно бесплатно!

Подключайтесь бесплатно уже сегодня!

Учет без ошибок и рутины вместе с Класс365!

class365.ru

Принцип FIFO — Что это такое в логистике?

Использование принципа FIFO ( First In, First Out -первым пришёл — первым ушёл) широко распространено в складской логистике. Суть данной системы отгрузки заключается в том, что грузополучателю в первую очередь направляется продукция, которая пришла первой. Такой подход уместен на складских комплексах, работающих со скоропортящимися грузами – время пребывания товарной партии на складе сокращается. Очень важно, чтобы срок годности между партиями не различался. Если это требование не соблюдается, принцип окажется неэффективным, и потребуется переход к структуре FEFO – более сложной и структурированной.

Сходства и отличия от LIFO

Похожий принцип, который часто упоминается одновременно с FIFO – схема, при которой отправляется товар, поступивший на хранение последним (LIFO). Данная модель работы с грузами будет уместна в ситуациях, когда объемы поставок и грузооборота весьма значительные, со стэковыми зонами хранения. Исходя из того, что некоторые товарные партии могут задержаться на территории складского комплекса на достаточно продолжительное время, LIFO в логистике не подходит для работы со скоропортящейся продукцией.

Общий принцип каждого из вариантов выглядит следующим образом:

- FIFO. Чем раньше поступление, тем раньше отправка. Решение, широко распространенное в логистике, но далеко не всегда являющееся оптимальным.

- LIFO. Чем позже поступление, тем раньше отправка. Приоритет новой продукции над той, что находится на складе дольше.

Особенности FIFO:

Движение грузов идет в противоположных направлениях. Преимущества FIFO можно оценить при работе с грузами, имеющими сравнительно небольшую допустимую продолжительность хранения – пищевые продукты, «цикличные» товары (модные предметы одежды, актуальные электронные устройства). Здесь долговременное размещение недопустимо, ведь продукция может устареть, и продать ее будет очень сложно. Соответственно, возникнут дополнительные издержки, а FIFO поможет этого избежать.

Особенности LIFO:

Более сложная стратегия, преимущества которой определяются в основном нюансами бухгалтерского учета. Также система актуальная для компаний, которые сами занимаются производством. Метод позволяет с легкостью оценить величину текущих доходов и расходов, и на основании полученных результатов скорректировать себестоимость. Применение предыдущего принципа в такой ситуации приведет только к переоценке доходов (используется устаревшая информация).

LIFO дает преимущества в части налоговой отчетности, ведь доходы не переоценены, и платежи будут меньше, сократится списание убытков. Данная методика считается единственно верной при работе с однородными грузами – например, со строительными материалами. Когда сроки годности отсутствуют или являются очень продолжительными, а свободные складские площади сильно ограничены, другие принципы логистики не будут такими же эффективными, как LIFO.

Какой метод логистики выбрать?

Однозначного решения для данного вопроса быть не может, так как все определяется конкретными обстоятельствами. Главный критерий – это особенности движущегося по логистической цепочке товара. Принцип логистики FIFO целесообразен для устаревающей продукции, имеющей ограниченный промежуток времени на реализацию.

Нередко предлагается подход, при котором FIFO используется на складах сырья, тогда как второй метод – на складах с уже готовыми к реализации товарами. Главное в каждом из случаев – наличие достаточных складских площадей и оборудования для эффективной логистики, а также внимательный анализ с точки зрения финансовой эффективности и отчетности.

Логистика FIFO в бухгалтерском учете

Данный метод учета материальных и производственных запасов достаточно прост, так как поступление и списание рассматриваются в соответствии с их хронологией. Объектом учета могут быть различные материалы, сырье, полуфабрикаты, готовые изделия. С учетом того, что именно на складские запасы приходится значительная часть оборотных активов, оптимизация здесь очень важна. Практика показывает, что логистическая методика FIFO оптимальна для компаний с последовательным производственным процессом (производство продукции с ограниченным сроком годности).

www.itctraining.ru

ЛИФО — это… Что такое ЛИФО?

ЛИФО — ЛИФО (Last in first out, LIFO) — См. ФИФО и ЛИФО … Экономико-математический словарь

ЛИФО — 1. Метод оценки стоимости запасов и калькуляции себестоимости. Он базируется на том предположении, что стоимость самых давних приобретений товаров остается включенной в стоимость наличных запасов, а стоимость последних закупок этих товаров… … Справочник технического переводчика

Лифо — англ. last in first out А. Метод бухгалтерского учета товарно материальных запасов по цене первой поступившей или изготовленной партии. Использование Л. дает возможность в зависимости от конъюнктуры рынка уменьшить или увеличить суммы прибыли,… … Словарь бизнес-терминов

ЛИФО — это метод, позволяющий оценивать материальные ценности по ценам последних закупок, списание в расход производится по стоимости последнего приобретения материальных ценностей, затем предыдущего и т.д… Источник: Отраслевые особенности состава… … Официальная терминология

ЛИФО — в порядке обратной очередности англ.: LIFO, last in first out англ … Словарь сокращений и аббревиатур

Лифо — (англ. method LIFO) 1) метод бухгалтерского учета товарно материальных ценностей по цене последней поступившей или изготовленной партии. Применение Л. дает возможность в зависимости от конъюнктуры рынка уменьшать или увеличивать суммы прибыли,… … Энциклопедия права

ЛИФО — Метод оценки по себестоимости последних по времени приобретений (ЛИФО). п. 6 ст. 254 НК РФ. Название метода происходит от английского Last in last out (последним пришел, последним ушел). При методе ЛИФО в первую очередь списывается стоимость… … Словарь: бухгалтерский учет, налоги, хозяйственное право

ЛИФО — (англ. LIFO Last In First Out) 1) метод бухгалтерского учета товарно материальных запасов по цене последней посту пившей или изготовленной партии. Этот метод позволяет более точно определить себестоимость реализованной продукции, но, однако,… … Энциклопедический словарь экономики и права

ЛИФО — (LIFO last in first out (последним поступил первым использован) 1. метод бухгалтерского учета материально производственных запасов (МПЗ) на предприятиях по цене последней поступившей или изготовленной партии. Когда цены растут, ЛИФО будет… … Большой бухгалтерский словарь

ЛИФО — Простое представление стека Стек (англ. stack стопка) структура данных с методом доступа к элементам LIFO (англ. Last In First Out, «последним пришел первым вышел»). Чаще всего принцип работы стека сравнивают со стопкой тарелок: чтобы взять… … Википедия

dic.academic.ru

Лифо — это… Что такое Лифо?

ЛИФО — ЛИФО (Last in first out, LIFO) — См. ФИФО и ЛИФО … Экономико-математический словарь

ЛИФО — 1. Метод оценки стоимости запасов и калькуляции себестоимости. Он базируется на том предположении, что стоимость самых давних приобретений товаров остается включенной в стоимость наличных запасов, а стоимость последних закупок этих товаров… … Справочник технического переводчика

ЛИФО — (от англ. LIFO, last in first out) 1) метод бухгалтерского учета товарно материальных запасов в стоимостном выражении по цене последней поступившей или изготовленной партии; 2) метод расчета процентов по вкладу при изъятии вкладчиком части вклада … Экономический словарь

ЛИФО — это метод, позволяющий оценивать материальные ценности по ценам последних закупок, списание в расход производится по стоимости последнего приобретения материальных ценностей, затем предыдущего и т.д… Источник: Отраслевые особенности состава… … Официальная терминология

ЛИФО — в порядке обратной очередности англ.: LIFO, last in first out англ … Словарь сокращений и аббревиатур

Лифо — (англ. method LIFO) 1) метод бухгалтерского учета товарно материальных ценностей по цене последней поступившей или изготовленной партии. Применение Л. дает возможность в зависимости от конъюнктуры рынка уменьшать или увеличивать суммы прибыли,… … Энциклопедия права

ЛИФО — Метод оценки по себестоимости последних по времени приобретений (ЛИФО). п. 6 ст. 254 НК РФ. Название метода происходит от английского Last in last out (последним пришел, последним ушел). При методе ЛИФО в первую очередь списывается стоимость… … Словарь: бухгалтерский учет, налоги, хозяйственное право

ЛИФО — (англ. LIFO Last In First Out) 1) метод бухгалтерского учета товарно материальных запасов по цене последней посту пившей или изготовленной партии. Этот метод позволяет более точно определить себестоимость реализованной продукции, но, однако,… … Энциклопедический словарь экономики и права

ЛИФО — (LIFO last in first out (последним поступил первым использован) 1. метод бухгалтерского учета материально производственных запасов (МПЗ) на предприятиях по цене последней поступившей или изготовленной партии. Когда цены растут, ЛИФО будет… … Большой бухгалтерский словарь

ЛИФО — Простое представление стека Стек (англ. stack стопка) структура данных с методом доступа к элементам LIFO (англ. Last In First Out, «последним пришел первым вышел»). Чаще всего принцип работы стека сравнивают со стопкой тарелок: чтобы взять… … Википедия

dic.academic.ru

ЛИФО — это… Что такое ЛИФО?

ЛИФО — ЛИФО (Last in first out, LIFO) — См. ФИФО и ЛИФО … Экономико-математический словарь

ЛИФО — 1. Метод оценки стоимости запасов и калькуляции себестоимости. Он базируется на том предположении, что стоимость самых давних приобретений товаров остается включенной в стоимость наличных запасов, а стоимость последних закупок этих товаров… … Справочник технического переводчика

Лифо — англ. last in first out А. Метод бухгалтерского учета товарно материальных запасов по цене первой поступившей или изготовленной партии. Использование Л. дает возможность в зависимости от конъюнктуры рынка уменьшить или увеличить суммы прибыли,… … Словарь бизнес-терминов

ЛИФО — (от англ. LIFO, last in first out) 1) метод бухгалтерского учета товарно материальных запасов в стоимостном выражении по цене последней поступившей или изготовленной партии; 2) метод расчета процентов по вкладу при изъятии вкладчиком части вклада … Экономический словарь

ЛИФО — это метод, позволяющий оценивать материальные ценности по ценам последних закупок, списание в расход производится по стоимости последнего приобретения материальных ценностей, затем предыдущего и т.д… Источник: Отраслевые особенности состава… … Официальная терминология

ЛИФО — в порядке обратной очередности англ.: LIFO, last in first out англ … Словарь сокращений и аббревиатур

Лифо — (англ. method LIFO) 1) метод бухгалтерского учета товарно материальных ценностей по цене последней поступившей или изготовленной партии. Применение Л. дает возможность в зависимости от конъюнктуры рынка уменьшать или увеличивать суммы прибыли,… … Энциклопедия права

ЛИФО — Метод оценки по себестоимости последних по времени приобретений (ЛИФО). п. 6 ст. 254 НК РФ. Название метода происходит от английского Last in last out (последним пришел, последним ушел). При методе ЛИФО в первую очередь списывается стоимость… … Словарь: бухгалтерский учет, налоги, хозяйственное право

ЛИФО — (англ. LIFO Last In First Out) 1) метод бухгалтерского учета товарно материальных запасов по цене последней посту пившей или изготовленной партии. Этот метод позволяет более точно определить себестоимость реализованной продукции, но, однако,… … Энциклопедический словарь экономики и права

ЛИФО — (LIFO last in first out (последним поступил первым использован) 1. метод бухгалтерского учета материально производственных запасов (МПЗ) на предприятиях по цене последней поступившей или изготовленной партии. Когда цены растут, ЛИФО будет… … Большой бухгалтерский словарь

ЛИФО — Простое представление стека Стек (англ. stack стопка) структура данных с методом доступа к элементам LIFO (англ. Last In First Out, «последним пришел первым вышел»). Чаще всего принцип работы стека сравнивают со стопкой тарелок: чтобы взять… … Википедия

finance_loan.academic.ru