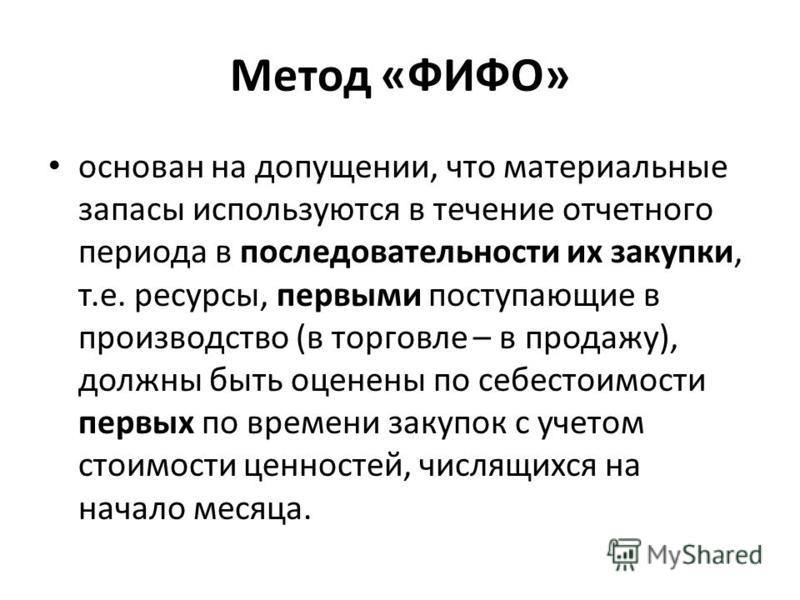

бухгалтерский учет, пример метода lifo, преимущества и недостатки

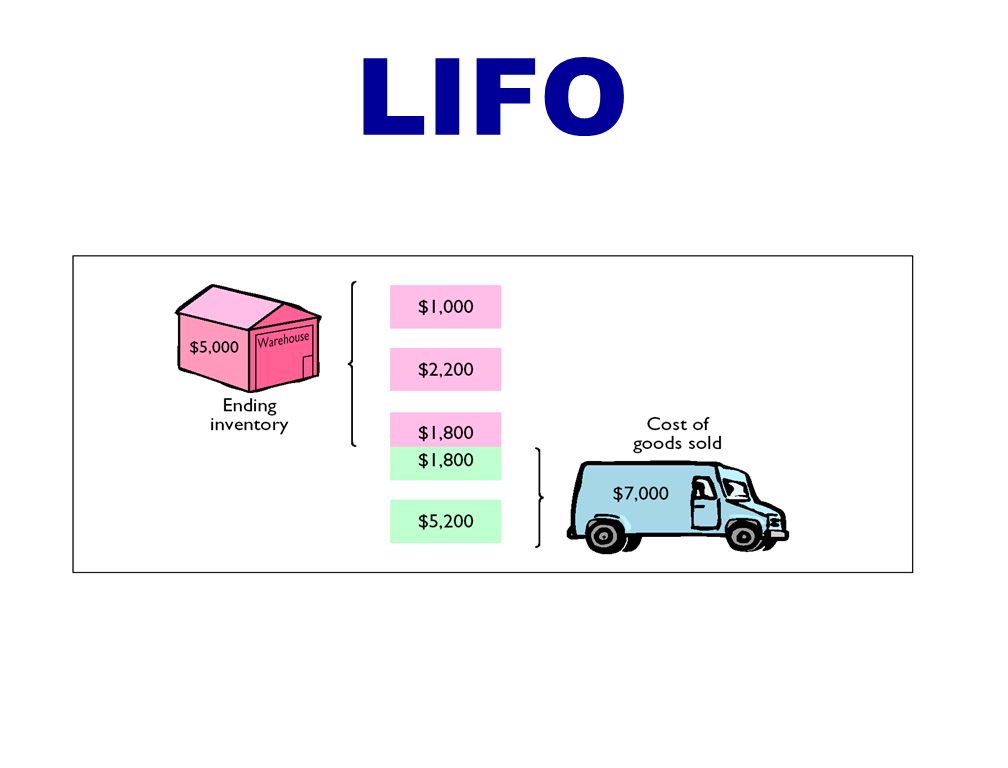

Метод Лифо — это способ учета запасов и себестоимости продаж. Он предполагает, что последние произведенные или приобретенные товары должны продаваться первыми. Это позволяет владельцу бизнеса оценивать инвентарь по более низкой стоимости старых запасов. Обычно метод Лифо используется во времена высокой инфляции.

Итак, метод бухгалтерского учета lifo предполагает, что вы сначала продадите самый последний приобретенный инвентарь. Например, вы купили 10 кондиционеров по 70 долларов каждый год назад. А в 2020 году вы приобрели вторую партию из 10 кондиционеров, но теперь цена выросла до 100 долларов за штуку. Используя метод Лифо, вы сначала продаете своим клиентам товар за 100 долларов.

Таким образом, вы храните в запасе менее дорогие товары. Затем, когда вам необходимо рассчитать стоимость инвентаря для налогообложения, метод Лифо позволяет вам платить меньше налогов.

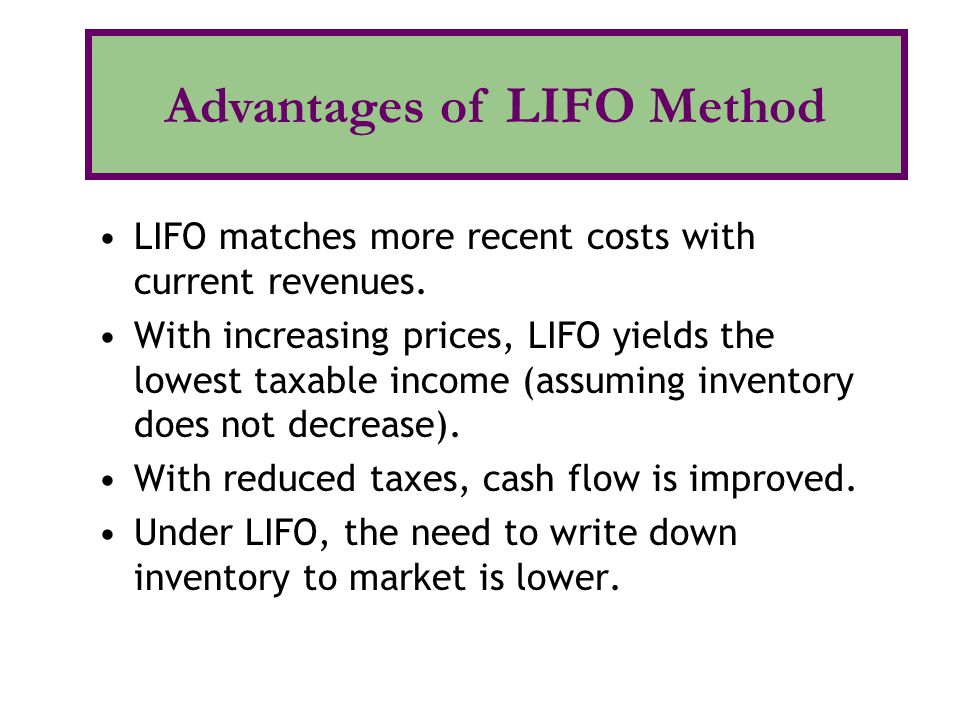

Преимущества метода Лифо

Преимущество использования этого метода учета состоит в том, что стоимость продаж за период будет соответствовать текущим значениям вашего запаса.

Предполагая, что ваши затраты на инвентаризацию со временем увеличиваются, LIFO предлагает налоговое преимущество. Этот метод учета максимизирует стоимость проданных товаров, что сводит к минимуму ваш налогооблагаемый доход.

Напротив, метод фифо предполагает, что товар продается в том порядке, в котором он был приобретен. Таким образом, стоимость проданных товаров основывается на более старых и зачастую более низких ценах.

Проблемы использования Лифо

Прежде чем приступить к использованию LIFO, важно понять, что подход также включает в себя сложный учет и расчеты. Например, «правило соответствия» обычно требует, чтобы использовался один и тот же метод учета запасов для целей налоговой и финансовой отчетности.

Переход на Лифо может уменьшить налоговый счет, но также может снизить текущие доходы и стоимость запасов.

Этот метод также может создать проблемы, если уровень запасов снижается. Когда израсходуются более высокие затраты на инвентаризацию, придется использовать дешевый инвентарь.

Одной из самых больших проблем в использовании лифо является необходимость измерения изменений в стоимости запасов. Если вы используете этот метод, можно получить дополнительную экономию, выбрав метод расчета индекса стоимости запасов. Это позволит сократить административные расходы и увеличить налоговые льготы. Однако необходимо полагаться на правительственные индексы для расчета значений, а не на разработку внутреннего индекса.

Метод LIFO

Задача – максимально приблизить себестоимость реализованной продукции к последним издержкам на приобретение материалов.

Применяемость. Данный метод новый, однако он широко применяется в международной практике.

Условия применения:

- Уровень инфляции значительно выше нормы рентабельности.

- В течение длительного периода учитываемая стоимость остатков годовой продукции на складе на конец месяца значительно ниже себестоимости товарной продукции за этот месяц.

- Покупка сырья и материалов проводится регулярно с периодом не более месяца.

- У предприятия есть некоторый резерв по рентабельности, т.е. переход к методу LIFO не приведет к убыткам (из-за высокой себестоимости), что вызовет санкции налоговых органов.

Исходные данные. Как и при методе FIFO необходимо знать дату поступления товара на склад и дату продажи или (расходования) товара со склада.

Алгоритм применения. При использовании метода LIFO оценка запасов выполняется по ценам первых закупок.

Преимущества метода:

- при высоком уровне инфляции метод LIFO лучше отражает соотношение выручки и затрат, чем метод FIFO. В частности, использование метода LIFO позволяет сглаживать влияние циклов экономического развития, поскольку данный метод показывает наименьшую чистую прибыль в период проявления инфляционных процессов и соответственно большую чистую прибыль в период дефляционных процессов;

- в условиях инфляции метод LIFO, на первый взгляд, предоставляет возможность уменьшить прибыль. Поскольку в налоговом учете при определении налогооблагаемой прибыли в состав валовых затрат включается именно себестоимость реализованных товаров по данным бухгалтерского учета, то применение этого метода даст иллюзию уменьшения налога на прибыль, поскольку уменьшение прибыли и, соответственно, налога на прибыль лишь временно, в том периоде, когда дойдет очередь до списания самых первых запасов, а следовательно – самых дешевых, сумма прибыли будет несоразмерно велика, то есть к тому времени отпускная цена возрастет. Можно говорить не об уменьшении налога, а лишь об отсрочке его уплаты. В этом случае необходимо контролировать остатки товаров по срокам их приобретения и оперативно планировать ожидаемое увеличение прибыли.

Поскольку в налоговом учете при определении налогооблагаемой прибыли в состав валовых затрат включается именно себестоимость реализованных товаров по данным бухгалтерского учета, то применение этого метода даст иллюзию уменьшения налога на прибыль, поскольку уменьшение прибыли и, соответственно, налога на прибыль лишь временно, в том периоде, когда дойдет очередь до списания самых первых запасов, а следовательно – самых дешевых, сумма прибыли будет несоразмерно велика, то есть к тому времени отпускная цена возрастет. Можно говорить не об уменьшении налога, а лишь об отсрочке его уплаты. В этом случае необходимо контролировать остатки товаров по срокам их приобретения и оперативно планировать ожидаемое увеличение прибыли.

Поскольку в налоговом учете при определении налогооблагаемой прибыли в состав валовых затрат включается именно себестоимость реализованных товаров по данным бухгалтерского учета, то применение этого метода даст иллюзию уменьшения налога на прибыль, поскольку уменьшение прибыли и, соответственно, налога на прибыль лишь временно, в том периоде, когда дойдет очередь до списания самых первых запасов, а следовательно – самых дешевых, сумма прибыли будет несоразмерно велика, то есть к тому времени отпускная цена возрастет. Можно говорить не об уменьшении налога, а лишь об отсрочке его уплаты. В этом случае необходимо контролировать остатки товаров по срокам их приобретения и оперативно планировать ожидаемое увеличение прибыли.Основные сведения об оценке запасов на основе времени (LIFO/FIFO)

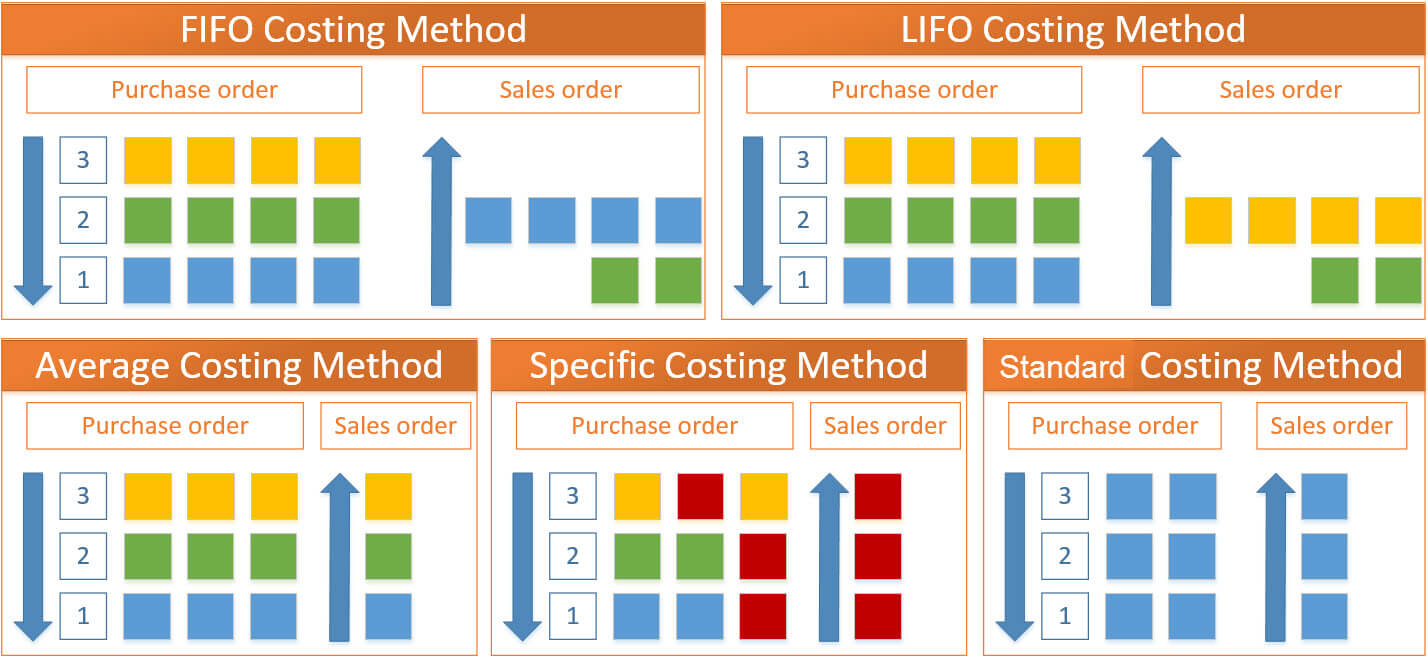

В системе можно создавать и инициализировать запасы, используя методы оценки запасов «Последним поступил — первым отпущен»

(LIFO) или «Первым поступил — первым отпущен» (FIFO). Оба метода (и FIFO, и LIFO) являются типами цен, основанными на времени.

При ценообразовании по методу FIFO сначала потребляются материалы, приобретенные первыми, а затем уже постепенно доходит очередь

до тех, которые закупались последними. При ценообразовании по методу LIFO сначала потребляются материалы, приобретенные последними,

а затем уже те, которые были приобретены первыми.

Оба метода (и FIFO, и LIFO) являются типами цен, основанными на времени.

При ценообразовании по методу FIFO сначала потребляются материалы, приобретенные первыми, а затем уже постепенно доходит очередь

до тех, которые закупались последними. При ценообразовании по методу LIFO сначала потребляются материалы, приобретенные последними,

а затем уже те, которые были приобретены первыми.

Оба метода (и FIFO, и LIFO) являются типами цен для склада, при которых уровень цен задается на уровне склада. Уровень ценообразования определяется параметром установки PRICELEV, который должен иметь значение S, чтобы использовалось ценообразование на уровне склада.

Можно выбрать LIFO или FIFO в качестве метода ценообразования для любого склада, созданного в форме «Склады»; но при этом можно изменить тип цен для ТМЦ на складе, для которого выбран вариант LIFO или FIFO, на отличный от LIFO или

FIFO, например на использование средней цены, последней цены или стандартной цены.

Примечание. Можно указать значение PRICETYP в форме «Параметры установки», но этот параметр определяет только тип цены по умолчанию, который система автоматически отображает в поле «Тип цены» при создании склада в форме «Склады». Можно изменять тип цены для каждого склада так, как необходимо.

Когда создаются запасы с любым типом цены с помощью формы «ТМЦ» или форм «Оборудование» (для оборудования, для которого указан статус «На складе»), система обновляет таблицу «R5BINSTOCK» путем увеличения количества, а также создает транзакцию поступления в таблицах «R5TRANSACTIONS» и «R5TRANSLINES». Просмотреть транзакцию поступления можно в форме «Поступления по заказам на поставку». Так как для всех транзакций поступления обязателен поставщик, система автоматически вставляет символ звездочки (*) в качестве

поставщика для поступления, а в описании для каждой транзакции поступления по умолчанию указывается «Инициализация запасов».

В таблице «R5FIFO» хранятся ТМЦ, цена, количество, склад и дата транзакции для каждой транзакции поступления, а также заказ на поставку и строка

заказа на поставку для всех запасов LIFO или FIFO, полученных по заказу на поставку. Дата транзакции определяет дату, когда

информация о запасах попадает в инвентарную ведомость, на которой основываются последующие транзакции LIFO/FIFO. Для каждой

транзакции, увеличивающей запасы, система вставляет новую запись в таблицу «R5FIFO». Для каждой транзакции, уменьшающей запасы, система находит соответствующие записи, которые следует обновить или удалить

в зависимости от даты транзакции. При ценообразовании FIFO система находит запись, которая была первой добавлена в инвентарную

ведомость. При ценообразовании LIFO система находит запись, которая была добавлена в инвентарную ведомость самой последней.

При ценообразовании FIFO система находит запись, которая была первой добавлена в инвентарную

ведомость. При ценообразовании LIFO система находит запись, которая была добавлена в инвентарную ведомость самой последней.

Система переоценивает цену материалов на основе метода LIFO или FIFO, когда возникают транзакции, в которых задействованы запасы. Система отображает текущую цену для запаса LIFO или FIFO в поле «На складе (сумма)» страницы «Склад» формы «ТМЦ». Дополнительные сведения о том, как система назначает цены для разных типов складских транзакций при использовании методов ценообразования LIFO и FIFO, приводятся в следующих сценариях.

Примечание. В каждом из описанных далее сценариев используется ценообразование FIFO.

Сценарий 1. Отпуск ТМЦ по заказ-нарядам (LIFO/FIFO)

При выдаче ТМЦ со складов для заказ-нарядов с использованием формы «Заказ-наряды» и метода калькуляции цен LIFO/FIFO, система при расчете цены сделки для выдаваемых ТМЦ, будет использовать таблицу «R5FIFO», а не извлекать основные цены из таблиц «R5PARTS или R5STOCK».

Если в качестве метода ценообразования выбран FIFO, система находит самую старую ТМЦ с самой ранней датой вставки в таблице

«R5FIFO» и пытается выполнить запрошенное количество ТМЦ в заказ-наряде.

Система регистрирует цену транзакции отпуска LIFO или FIFO в заказ-наряде, используя нужную цену для ТМЦ, вставленной в таблицу

«R5FIFO». Если система использует несколько записей из таблицы «R5FIFO», чтобы отпустить необходимое количество, то цена отпуска вычисляется, используя средневзвешенное значение цены записей в

таблице R5FIFO, использованных для выполнения отпуска.

Пример.

Используется метод калькуляции цен FIFO. Был создан заказ-наряд с просьбой о выдаче 10 воздушных фильтров. На данный момент

на складе находится 19 фильтров для очистки воздуха с различными датами ввода в систему и ценами. На момент выдачи содержание

таблицы «R5FIFO» будет выглядеть следующую образом:

На момент выдачи содержание

таблицы «R5FIFO» будет выглядеть следующую образом:

| Дата вставки | Количество на складе | Цена |

|---|---|---|

| 1-апр-2002 | 4 | 7 $ |

| 7-май-2002 | 3 | 8 $ |

| 10-июнь-2002 | 8 | 16 $ |

| 25-июнь-2002 | 4 | 18 $ |

Примечание. В столбце «Дата вставки» в приведенной выше таблице указывается дата, когда запасы были получены.

В столбце «Дата вставки» в приведенной выше таблице указывается дата, когда запасы были получены.

Чтобы выполнить запрошенное количество воздушных фильтров для заказ-наряда, система находит 4 ТМЦ, вставленные в запасы 1

апреля 2002 года по цене 7 долларов США за штуку, вставляет запись для 4 ТМЦ по цене 7 долларов США в таблицу «R5ISSUES», а затем удаляет запись для 4 ТМЦ по цене 7 долларов США из таблицы «R5FIFO». Затем система находит 3 ТМЦ, вставленные в запасы 7 мая 2002 года по цене 8 долларов США за штуку, вставляет запись для

3 ТМЦ по цене 8 долларов США в таблицу «R5ISSUES», а затем удаляет исходную запись для 3 ТМЦ из таблицы «R5FIFO». Затем система находит 8 ТМЦ, вставленные в запасы 10 июня 2002 года по цене 16 долларов США за штуку, вставляет запись

для 3 ТМЦ в таблицу «R5ISSUES», а затем меняет количество в записи за 10 июня 2002 года в таблице «R5FIFO» на 5. Затем система создает отпуск по заказ-наряду и вычисляет цену транзакции отпуска по следующей формуле.

Затем система создает отпуск по заказ-наряду и вычисляет цену транзакции отпуска по следующей формуле.

[(4 воздушных фильтра по 7 $) + (3 воздушных фильтра по 8 $) + (3 воздушных фильтра по 16 $)] / 10 = 10 $

После завершения выполнения задачи для заказ-наряда содержание таблиц «R5ISSUES и R5FIFO» будет выглядеть следующим образом:

| R5ISSUES | R5FIFO |

|---|---|

| 4 воздушных фильтра по 7 $ | 5 воздушных фильтров по 16 $ |

| 3 воздушных фильтра по 8 $ | 4 воздушных фильтров по 18 $ |

| 3 воздушных фильтра по 16 $ |

Сценарий 2.

Получение ТМЦ (LIFO/FIFO)

Получение ТМЦ (LIFO/FIFO)

При получении ТМЦ в запасы с использованием метода ценообразования LIFO или FIFO система автоматически вставляет запись для полученной ТМЦ в таблицу «R5FIFO» при утверждении поступления.

При создании и утверждении поступления с помощью формы «Поступления по заказам на поставку» система связывает запись запасов, вставленную в таблицу «R5FIFO», с ТМЦ в соответствующей строке заказа на поставку. При привязке записи запасов к строке заказа на поставку в таблице «R5FIFO» регистрируется количество ТМЦ, полученное по цене за единицу покупки. Цена за единицу покупки включает все налоги и (или)

любые дополнительные расходы на ТМЦ, если цена на ТМЦ настроена соответствующим образом.

Сценарий 3. Возврат ТМЦ из заказ-наряда на склад (LIFO/FIFO)

При возврате ТМЦ из заказ-нарядов на склады с использованием формы «Заказ-наряды» и метода ценообразования LIFO или FIFO система

пытается найти соответствующий отпуск в таблице «R5ISSUES» для склада и ТМЦ, для которых нужно выполнить возврат. Система также пытается найти те же заказ-наряд и операцию, или оборудование,

или проект, для которых изначально была отпущена ТМЦ. Если соответствующий отпуск существует в таблице «R5ISSUES», система использует цену отпуска в качестве цены для возврата. Если соответствующего отпуска недостаточно для всего объема

возврата, система возвращает оставшееся количество ТМЦ, используя ее текущую среднюю цену.

Когда система находит отпуски для выполнения возврата, она удаляет использованные отпуски из таблицы «R5ISSUES» и вставляет запись в таблицу «R5FIFO», используя дату и время исходного поступления, сохраненные в записи в таблице «R5ISSUES». Если записей в таблице «R5ISSUES» недостаточно для количества возврата, система вставляет новую запись в таблицу «R5FIFO», указывая текущие системные дату и время в качестве даты транзакции. Если система находит отпуски, которых достаточно для количества возврата, она удаляет или уменьшает количество отпусков, использованное для отпусков, в таблице «R5ISSUES».

Система вычисляет цену транзакции возврата LIFO или FIFO из заказ-наряда, оборудования или проекта на склад, используя средневзвешенное

значение цен ТМЦ, использованных в таблице «R5ISSUES». Если существуют соответствующие отпуски, которых достаточно для количества возврата, система использует даты исходных записей

R5FIFO, хранящиеся в столбце ISS_FIFODATE таблицы «R5ISSUES», когда дата транзакции, зарегистрированная для записей, вставляется в таблицу «R5FIFO» для возврата. Если не существует соответствующих отпусков для выполнения возврата, система использует текущую дату. В приведенных

ниже примерах приводится дополнительная информация о том, как система обрабатывает ценообразование LIFO или FIFO для возврата

ТМЦ из заказ-наряда на склад.

Если существуют соответствующие отпуски, которых достаточно для количества возврата, система использует даты исходных записей

R5FIFO, хранящиеся в столбце ISS_FIFODATE таблицы «R5ISSUES», когда дата транзакции, зарегистрированная для записей, вставляется в таблицу «R5FIFO» для возврата. Если не существует соответствующих отпусков для выполнения возврата, система использует текущую дату. В приведенных

ниже примерах приводится дополнительная информация о том, как система обрабатывает ценообразование LIFO или FIFO для возврата

ТМЦ из заказ-наряда на склад.

Пример.

Используется метод калькуляции цен FIFO. Нужно вернуть 10 воздушных фильтров из заказ-наряда на склад. На момент возврата

таблицы «R5ISSUES» и «R5FIFO» содержат следующую информацию.

На момент возврата

таблицы «R5ISSUES» и «R5FIFO» содержат следующую информацию.

| R5ISSUES (для данного заказ-наряда) | R5FIFO |

|---|---|

| 3 воздушных фильтра по 8 $ 4.05.2002 | 1 воздушный фильтр по 8 $ 7. 05.2002 05.2002

|

| 5 воздушных фильтров по 10 $ 1.04.2002 | 2 воздушных фильтра по 7 $ 29.05.2002 |

| 2 воздушных фильтра по 9 $ 1.06.2002 |

Примечание. В столбце «R5ISSUES» в приведенной выше таблице указывается дата, когда запасы были получены.

Чтобы выполнить количество возврата, система находит 5 ТМЦ, вставленные в R5ISSUES 1 апреля 2002 года по цене 10 долларов США за штуку, возвращает их из заказ-наряда на склад, вставляет запись для 5 ТМЦ по цене 10 долларов США в таблицу «R5FIFO», а затем удаляет запись для 5 ТМЦ по цене 10 долларов США из таблицы «R5ISSUES». Затем система находит 3 ТМЦ, вставленные в R5ISSUES 4 мая 2002 года по цене 8 долларов США за штуку, возвращает их из заказ-наряда на склад, вставляет запись для 3 ТМЦ по цене 8 долларов США в таблицу «R5FIFO», а затем удаляет исходную запись для 3 ТМЦ из таблицы «R5ISSUES».

Больше не осталось соответствующих отпусков, которые можно использовать для количества возврата, и 2 ТМЦ все еще не хватает

для количества возврата 10, поэтому система находит записи, которые существовали в таблице «R5FIFO» до возврата, и вычисляет средневзвешенную цену ТМЦ по следующей формуле.

[(1 воздушный фильтр по 8 долл. США) + (2 воздушных фильтра по 7 долл. США) + (2 воздушных фильтра по 9 долл. США)] / 5 =

8 долл. США

Система возвращает оставшиеся 2 ТМЦ, используя цену 8 долл. США, и вставляет новую запись для 2 ТМЦ по цене 8 долл. США в таблицу «R5FIFO».

Система вычисляет цену транзакции для возврата по следующей формуле.

[(5 воздушных фильтров по 10 $) + (3 воздушных фильтра по 8 $) + (2 воздушных фильтра по 8 $)] / 10 = 9 $

После выполнения возврата из заказ-наряда на склад содержание таблиц «R5ISSUES» и «R5FIFO» будет выглядеть следующим образом.

| R5ISSUES | R5FIFO |

|---|---|

| 5 воздушных фильтров по 10 $ 1.04.2002 | |

3 воздушных фильтра по 8 $ 4. 05.2002 05.2002

|

|

| 1 воздушный фильтр по 8 $ 7.05.2002 | |

| 2 воздушных фильтра по 7 $ 29.05.2002 | |

| 2 воздушных фильтра по 9 $ 1.06.2002 | |

|

2 воздушных фильтра по 8 $ 4. (Дата транзакции для этой записи меняется на текущие системные дату и время.) |

06.2002

06.2002

Сценарий 4. Ценообразование для транзакций перемещения со склада на склад (LIFO/FIFO)

Перемещать ТМЦ между складами можно с помощью следующих форм: «Быстрые перемещения со склада на склад», «Отпуски со склада на склад», «Заявки на перемещение со склада на склад» и «Поступления со склада на склад». Система создает две строки транзакции для транзакции перемещения со склада на склад. Сначала система создает транзакцию

отпуска на том складе, откуда отпускаются ТМЦ, которые нужно переместить. Также система создает транзакцию поступления на

складе, где получают ТМЦ. Если при перемещении ТМЦ между складами вы используете метод ценообразования LIFO/FIFO, система

также создает запись в таблице «R5FIFO» для получающего склада, но такая транзакция отпуска не создает запись в таблице «R5ISSUES» для отпускающего склада.

Система создает две строки транзакции для транзакции перемещения со склада на склад. Сначала система создает транзакцию

отпуска на том складе, откуда отпускаются ТМЦ, которые нужно переместить. Также система создает транзакцию поступления на

складе, где получают ТМЦ. Если при перемещении ТМЦ между складами вы используете метод ценообразования LIFO/FIFO, система

также создает запись в таблице «R5FIFO» для получающего склада, но такая транзакция отпуска не создает запись в таблице «R5ISSUES» для отпускающего склада.

Чтобы предотвратить создание транзакций, которые будут приводить к нулевой цене для перемещений материалов со склада на склад,

нужно указать значение в поле «Цена», когда ТМЦ отпускается с использование формы «Быстрое складское перемещение».

Система автоматически заполняет поле «Цена», указывая среднюю цену для метода LIFO/FIFO на отпускающем складе. Поле «Цена» можно изменить так, как нужно. Цена транзакции отпуска на отпускающем складе равна средней цене записей в таблице «R5FIFO», на которые влияет данное перемещение.

Если перемещаемая ТМЦ еще не существует на получающем складе, то система вставляет новую запись в таблицу «R5FIFO», в которой указываются ТМЦ и получающий склад, причем цена в ней равняется значению в поле «Цена» в форме «Быстрое складское перемещение» или в форме «Поступления по заказам на поставку». Система также создает транзакцию поступления для перемещаемого количества и указанного значения цены.

Сценарий 5.

Ценообразование для возвратов поставщикам (LIFO/FIFO)

Ценообразование для возвратов поставщикам (LIFO/FIFO)

При возврате ТМЦ, закупленных по заказу на поставку, со склада поставщику с помощью формы «Возвраты поставщикам», когда используется метод ценообразования LIFO или FIFO, система пытается найти запись ТМЦ, указанной в исходной строке

заказа на поставку, чтобы на ее основе вычислить цену возврата ТМЦ в таблице «R5FIFO». Если система находит запись для ТМЦ в строке заказа на поставку в таблице «R5FIFO», то в качестве цены возврата используется исходная цена ТМЦ из строки заказа на поставку. Если количество ТМЦ в строке заказа

на поставку в таблице «R5FIFO» меньше количества возврата, система будет продолжать пытаться найти соответствующие записи ТМЦ, которую нужно вернуть, в

записях строк заказа на поставку в таблице «R5FIFO», пока не будет полностью набрано достаточное количество.

Если система не может найти достаточно соответствующих записей для количества возврата, то оставшееся количество возврата выполняется с использованием остальных доступных записей этой же ТМЦ в таблице «R5FIFO», не связанных с исходной строкой заказа на поставку, по которой возвращаются ТМЦ. Но система все равно использует соответствующую первую или последнюю запись в зависимости от того, какой тип ценообразования используется — LIFO или FIFO. Система удаляет или уменьшает все записи, которые использовались для количества возврата, из таблицы «R5FIFO», или уменьшает их количество.

В приведенном ниже примере приводится дополнительная информация о том, как система обрабатывает ценообразование LIFO или FIFO

для определения цен возвратов поставщикам.

Пример.

Используется метод калькуляции цен FIFO. Необходимо вернуть 10 воздушных фильтров, которые изначально были приобретены по заказу на поставку номер 10003 по цене 8 долларов США за штуку. На момент возврата таблица «R5FIFO» содержит следующую информацию.

| Дата вставки | Количество на складе | Цена | Номер заказа на поставку |

|---|---|---|---|

| 1-апр-2002 | 2 | 18 $ | |

| 7-май-2002 | 9 | 8 $ | 10003 |

| 10-июнь-2002 | 8 | 9,50 $ | 10004 |

Примечание. В столбце «Дата вставки» в приведенной выше таблице указывается дата, когда запасы были получены.

В столбце «Дата вставки» в приведенной выше таблице указывается дата, когда запасы были получены.

Система находит 9 ТМЦ по цене 8 долл. США в исходном заказе на поставку 10003 и удаляет эту запись из таблицы «R5FIFO», так как в ней больше не остается количества данной ТМЦ.

Больше не осталось соответствующих записей ТМЦ в строке заказа на поставку, которые можно использовать для количества возврата,

и 1 ТМЦ все еще не хватает для количества возврата 10, поэтому система находит первую запись, в которой 2 ТМЦ по цене 18 долл.

США (они были получены в запасы и вставлены в таблицу «R5FIFO» 1 апреля 2002 года). Система меняет количество с 2 на 1, вычитая количество возврата. Последняя ТМЦ возвращается по цене

18 долл. США.

Последняя ТМЦ возвращается по цене

18 долл. США.

Система вычисляет цену возврата по следующей формуле.

[(9 воздушных фильтров по 8 $ каждый) + (1 воздушный фильтр по 18 $ каждый)] / 10 = 9 $

После выполнения возврата со склада поставщику содержание таблицы «R5FIFO» будет выглядеть следующим образом.

| Дата вставки | Количество на складе | Цена | Номер заказа на поставку |

|---|---|---|---|

| 1-апр-2002 | 1 | 18 $ | |

| 10-июнь-2002 | 8 | 9,50 $ | 10004 |

Сценарий 6.

Ценообразование для поступлений с внутреннего ремонта (LIFO/FIFO)

Ценообразование для поступлений с внутреннего ремонта (LIFO/FIFO)

Система обрабатывает ценообразование для поступлений с внутреннего ремонта во многом аналогично обычному поступлению от поставщика.

См. сценарий 2. Ремонтопригодные запчасти можно ремонтировать собственными силами (внутренний ремонт), и с привлечением сторонних

ресурсов (внешний ремонт). Для получения ремонтопригодных запчастей и обработки поступлений используются разные формы в зависимости

от того, ремонтируется ли ТМЦ собственными или сторонними силами. При создании поступлений для ТМЦ, подлежащих внутреннему

ремонту, следует использовать форму «Поступления с внутреннего ремонта». При создании поступлений для ТМЦ, подлежащих внешнему ремонту, следует использовать форму «Поступления по заказам на поставку». В приведенных ниже примерах приводится дополнительная информация о том, как система обрабатывает ценообразование LIFO или

FIFO для ТМЦ, ремонтируемых собственными силами или с привлечением сторонних ресурсов.

В приведенных ниже примерах приводится дополнительная информация о том, как система обрабатывает ценообразование LIFO или

FIFO для ТМЦ, ремонтируемых собственными силами или с привлечением сторонних ресурсов.

Пример 1.

Вы получаете ТМЦ, ремонтируемую собственными силами (внутренний ремонт). Система меняет доступное количество ТМЦ в запасах на полученное количество и вставляет запись ТМЦ и цены ремонта в таблицу «R5FIFO», когда утверждается поступление с внутреннего ремонта.

Пример 2.

Вы получаете ТМЦ, ремонтируемую с привлечением сторонних ресурсов (внешний ремонт). Система меняет доступное количество ТМЦ

в запасах на полученное количество и вставляет запись ТМЦ и цены за единицу поступления в таблицу «R5FIFO», когда утверждается поступление по заказу на поставку.

Система меняет доступное количество ТМЦ

в запасах на полученное количество и вставляет запись ТМЦ и цены за единицу поступления в таблицу «R5FIFO», когда утверждается поступление по заказу на поставку.

Примечание. Можно просматривать и (или) редактировать информацию о складской стоимости, созданную транзакциями для всех запасов LIFO или FIFO, на странице «На складе (сумма)» формы «ТМЦ».

Сценарий 7. Ценообразование для положительных и отрицательных корректировок (LIFO/FIFO)

Когда выполняется инвентаризация и меняются количества с помощью формы «Физическая инвентаризация», система обрабатывает цены LIFO/FIFO для отрицательных корректировок так же, как и обычные отпуски.

Для положительных корректировок система вычисляет среднюю цену ТМЦ на складе, которая корректируется в ходе инвентаризации. Затем система вставляет запись количества положительной корректировки по вычисленной средней цене и запись транзакции положительной корректировки в таблицу «R5FIFO».

Примечание. Для ремонтопригодных запчастей, списанных в отходы, система не меняет цену для внутреннего и внешнего ремонта.

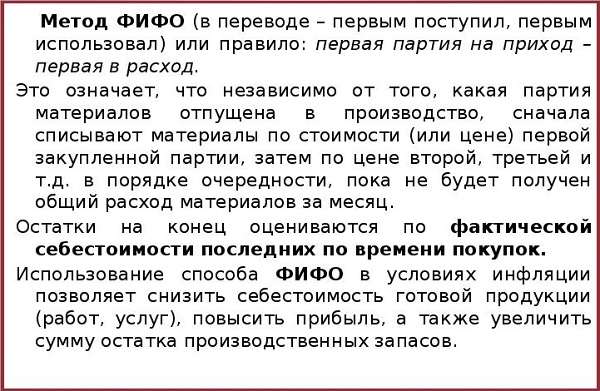

FIFO, LIFO ИЛИ FEFO? Какой из методов выбытия запасов используете вы? Аудит-Инвест

Подготовлено:

Бенькович Анастасия, помощник аудитора Департамент аудита, МСФО и консалтинга

К нам поступил вопрос от предприятия, которое составляет отчетность по Международным стандартам финансовой отчетности:

- Возможно ли применение метода FEFO, как метода списания запасов в производство или для других целей?

Давайте разберемся в правильности и целесообразности применения различных методов выбытия или перемещения запасов, а так же в последствиях их изменения.

В соответствии со стандартами учета, будь то П(С)БУ или МСФО, предприятие самостоятельно выбирает метод выбытия запасов, с учетом особенности своей деятельности и обязательно отмечает его в приказе об учетной политике. При этом для всех запасов одинакового характера и использования применяется одна и та же формула себестоимости.

Все существующие методы выбытия и логистической ротации запасов мы собрали и представили для вас в схематическом виде с предоставлением основных их характеристик:

Согласно п. 16 П(С)БУ № 9 «Запасы» предусмотрено 5 методов выбытия запасов:

- идентифицированной себестоимости соответствующей единицы запасов;

- средневзвешенной себестоимости;

- себестоимости первых по времени поступления запасов (FIFO)

- нормативных затрат;

- цены продажи.

Согласно п. 23, 25 МСБУ № 2 «Запасы» выделяют 3 метода выбытия запасов (или формулы себестоимости):

- метод идентифицированной индивидуальной себестоимости;

- метод средневзвешенной себестоимости;

- метод FIFO.

Согласно Generally Accepted Accounting Principles (GAAP US) предприятие может использовать метод выбытия запасов LIFO. Однако данный метод был исключен из методов выбытия запасов по МСФО и П(С)БУ, поскольку LIFO не соответствует нормам этих стандартов – не отражает точного потока запасов в большинстве случаев и, таким образом, приводит к несоответствию доходов и расходов.

Вернемся к методам ротации запасов: FEFO, FPFO и BBD.

Метод FPFO учитывает дату выпуска продукции и предусматривает, что более «старая» продукция, то есть та, которая была изготовлена или приобретена ранее, отгружается в первую очередь, а та продукция, которая изготовлена или приобретена позже, отпускается последней. Такой подход, по нашему мнению, по своей сути, сопоставим с методом FIFO (см. Определение метода приведено в п.27 МСФО).

Метод BBD, по нашему мнению, является разновидностью метода FEFO так как в основе лежит определение срока годности запаса, в методе BBD – это рекомендуемый срок годности, в методе FEFO – минимальный остаточный срок.

Отметим, что методы FEFO, FPFO и BBD в качестве методов определения себестоимости запасов не определены ни в положениях П(С)БУ, ни в МСФО, ни в GAAP US.

Таким образом, по нашему мнению, если предприятию необходимо применить метод FEFO или BBD, то в учетной политике целесообразно его отметить как метод идентифицированной индивидуальной себестоимости, а если необходимо использовать метод FPFO — то отметить как метод FIFO.

Изменение метода выбытия запасов считается изменением учетной политики. Согласно П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах» и МСБУ 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» изменение учетной политики применяется ретроспективно. То есть корректируется остаток каждого компонента собственного капитала на начало периода, на который это изменение влияет, за первый представленный предыдущий период, а также корректируются другие сравниваемые суммы, информация о которых раскрыта за каждый поданный предыдущий период, так, будто новая учетная политика применялась всегда.

Итак, суммируя все вышеизложенное, отметим:

- Предприятие самостоятельно выбирает метод выбытия запасов и отмечает его в учетной политике.

- Существует 5 методов выбытия запасов по П(С)БУ и 3 основных метода по МСБУ.

- В соответствии с МСФО, П(С)БУ и GAAP US методы FEFO, FPFO и BBD не применяются.

- При необходимости применения метода FEFO, целесообразно его отметить в учетной политике как метод идентифицированной индивидуальной себестоимости, при необходимости применения метода FPFO – как метод FIFO.

- Изменение метода выбытия запасов считается изменением учетной политики, применяется ретроспективно.

Остались вопросы? Свяжитесь с нами прямо сейчас!

〉 097 338 12 88, 050 340 11 17

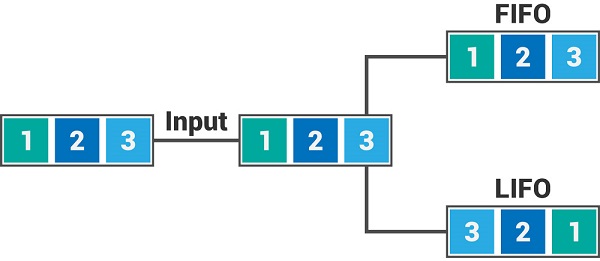

Разница между LIFO и FIFO

LIFO — это форма управления запасами, при которой продукт или материал, полученный последним, потребляется первым, и, следовательно, запас в наличии состоит из самой ранней партии. С другой стороны, FIFO — это еще один метод управления запасами, при котором материал, полученный первым, расходуется первым, т. Е. Выпуск товаров производится из самой ранней партии, а запас в наличии состоит из самой последней партии.

С другой стороны, FIFO — это еще один метод управления запасами, при котором материал, полученный первым, расходуется первым, т. Е. Выпуск товаров производится из самой ранней партии, а запас в наличии состоит из самой последней партии.Управление запасами — сложная задача для организаций, которые полностью ориентированы на запасы. Многие методы используются в ведении инвентаря. Методами являются LIFO, FIFO, Простое среднее, Базовый запас и Средневзвешенное значение и т. Д. Доход компании, прибыльность, налогообложение и другие подобные факторы зависят от метода, по которому оценивается запас. Чаще всего LIFO и FIFO используются компаниями.

Прочитайте данную статью, чтобы узнать различия между LIFO и FIFO методом оценки запасов.

Сравнительная таблица

| Основа для сравнения | LIFO | ФИФО |

|---|---|---|

| Имея в виду | LIFO — это метод оценки запасов, при котором последний полученный запас товаров выпускается первым. | FIFO — это метод оценки запасов, при котором первый полученный запас товара выпускается первым. |

| Запас в руке | Представляет самый старый запас | Представляет последние акции |

| Текущая рыночная цена | По стоимости проданных товаров | Показана стоимость непроданного запаса |

| ограничения | МСФО, не рекомендует использовать LIFO для оценки запасов в бухгалтерском учете. | Нет такого ограничения |

| инфляция | Подоходный налог показывает минимальную сумму, когда в экономике наблюдается инфляция. | В условиях инфляции подоходный налог показывает большую сумму. |

| дефляция | В случае дефляции указывается большая сумма подоходного налога. | Снижение подоходного налога будет показано в дефляционных условиях. |

Определение ЛИФО

Последним вошел, первым вышел или LIFO, является методом учета для оценки запасов. Этот метод основан на допущении, что последний товар, помещенный в инвентарь, будет распродан первым, т.е. при выпуске инвентаря из магазинов будет следовать обратный хронологический порядок.

Во время инфляции в экономике стоимость непроданного запаса будет низкой, в то время как стоимость проданных товаров будет высокой, что в конечном итоге приведет также к низкому налогу на прибыль и подоходному налогу. В то время как в условиях дефляции весь сценарий изменится из-за падения общего уровня цен, что приведет к повышению прибыли и подоходного налога.

Хотя предположение оказывается нелогичным и противоречивым движению запасов в организации бизнеса. В силу этого метод LIFO больше не используется для оценки запасов.

Определение ФИФО

Техника управления активами, при которой фактический выпуск или продажа товаров из магазинов производится из самой старой партии в наличии, называется «Первый пришел, первый вышел» или FIFO. Он следует хронологическому порядку, то есть сначала избавляется от предмета, который помещается в инвентарь первым. Вот почему этот метод оценки запасов считается наиболее подходящим и логичным. Следовательно используется большинством деловых людей в поддержании их инвентаря.

Если товары являются скоропортящимися по своей природе, то они скоро устареют, поэтому было бы полезно, чтобы сначала обрабатывались самые ранние запасы, что сводит к минимуму риск устаревания. Таким образом, оставшиеся в наличии акции в конечном итоге покажут самые последние акции по текущей рыночной цене.

Этот метод считается наиболее подходящим, когда цены падают, потому что затраты, связанные с производством, будут выше стоимости замещения. Однако, если цены высоки, то же условие будет изменено, и в результате нелегко заказать одинаковое количество материалов без достаточных средств.

Ключевые различия между LIFO и FIFO

Приведенные ниже пункты объясняют фундаментальные различия между методами оценки запасов LIFO и FIFO:

- Метод оценки акций, при котором последний полученный лот вручается первым, называется LIFO. FIFO — это короткая форма для First in, first out, в которой инвентарь, произведенный или купленный первым, распродается или распродается первым.

- В LIFO запас в руке представляет собой самый старый запас, в то время как в FIFO запас в руке — это последняя партия товара.

- В LIFO стоимость проданных товаров (COGS) показывает текущую рыночную цену, тогда как в случае FIFO стоимость непроданного запаса показывает текущую рыночную цену.

- Согласно Международной структуре финансовой отчетности, метод LIFO не допускается для оценки запасов, что не относится к FIFO.

- Когда в экономике страны наблюдается инфляционная тенденция, LIFO покажет правильную прибыль и тем самым поможет сэкономить на налогах. Однако в FIFO все наоборот.

- В FIFO ведется небольшое количество записей, в отличие от LIFO.

импликация

Заключение

Оба метода LIFO и FIFO имеют свои плюсы и минусы. LIFO не увеличивает прибыль, когда цены на продукты растут, но у этого метода есть свои сложности. Из-за иррациональных допущений, в настоящее время LIFO не используется, так как он сначала обрабатывает последние запасы, что несправедливо, поскольку самые ранние запасы стоят в очереди. FIFO очень прост для понимания и работы. Это показывает правильную картину, когда есть падение цены

Учет материалов по принципу LIFO/FIFO в типовой 1с бухгалтерии — Полезные статьи

Недавно нам пришлось столкнуться с ситуацией, когда при внедрении » 1С -Бухгалтерии 7.7 » заказчиком было высказано требование списания материалов по принципу FIFO. Как известно, типовая конфигурация предусматривает один метод учета материалов – по средней цене, при этом партионный учет в ней не реализован. Указанную задачу можно решить путем использования конфигураций » Производство-Услуги-Бухгалтерия » или » Торговля и склад «, но так как в остальном типовая » Бухгалтерия » заказчика устраивала, было принято решение реализовать FIFO в ней.

Первое, что приходит в голову – это переписать алгоритмы стандартных документов и добавить на 10 счет аналитику по партиям, однако, такое решение вряд ли можно считать удачным. Не говоря уже о значительном объеме работы, переделанная конфигурация будет трудно обновляемая. Поэтому был предложен следующий ход – в план счетов в режиме » 1С -Предприятия » был добавлен счет И10, со структурой субсчетов и аналитики идентичной счету 10 и дополнительной аналитикой » СчетаФактурыПолученные «. Этот вид субконто имеет тип » Документ » и его можно использовать для учета партий, не добавляя новый вид субконто.

Пересчет себестоимости происходит следующим образом — для всех документов по движению материалов в хронологическом порядке добавляем проводки:

- Дебетовые обороты повторяем по субсчетам И10 с указанием партии – текущего документа.

- Кредитовые обороты сторнируем. Рассчитываем итоги на соответствующем субсчете И10 на данный документ, Сортируем по дате партии в прямом или обратном порядке, в зависимости от метода LIFO/FIFO, и начинаем списывать материал последовательно по партиям с учетом партионной себестоимости. Затем добавляем проводку по кредиту счета 10 по суммарной себестоимости, списанной со счета И10.

- Обороты, созданные документом » Закрытие месяца » сторнируем (если они есть – это корректировка себестоимости материалов и она нам не нужна).

Описанная идея реализована в виде внешней обработки. При запуске обработка определяет наличие счета И10, при отсутствии добавляет его. Для всех документов создается корректирующая операция с указанными выше проводками. При повторном запуске (например, после внесения изменений в документы) происходит поиск и удаление корректирующих операций, а затем новое формирование. Для правильной работы, естественно, необходимо, чтобы дополнительные операции были созданы для всех документов по движения материалов, существующих в базе данных – от момента ввода начальных остатков. Начальное сальдо по разным партиям должно быть введено разными документами.

Сравнение методов определения стоимости запасов

СРАВНЕНИЕ МЕТОДОВ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ЗАПАСОВ

|

Компании выбирают различные методы оценки по следующим причинам:

- Влияние на отчет о прибылях и убытках;

- Влияние на баланс;

- Влияние на налоги.

Компания должна применять одинаковые формулы оценки для всех запасов, сходных по характеру и их использованию компанией. Для запасов различного характера или использования применение различных формул оценки может быть оправдано. Различие в географическом местоположении запасов и в соответствующих налоговых правилах недостаточно для оправдания использования различных формул оценки.

При выборе конкретного метода оценки товаров необходимо учитывать следующее:

ФИФО:

- Дает более высокую оценку прибыли;

- Применяется для индустрий, в которых наблюдается снижение цен — экономия на налогах;

- При этом методе высокая прибыль выглядит привлекательно для кредиторов/инвесторов;

- При выборе ФИФО стоимость запасов в балансе близка к стоимости их замещения;

- Закупки в конце года не влияют на прибыль;

- ФИФО даёт лучшее соответствие сопоставлению с доходами.

ЛИФО:

- При росте цен, размер прибыли снижается, и, следовательно, снижается налог на прибыль;

- Закупки в конце года могут сильно повлиять на себестоимость реализованных запасов;

- Необходимо дополнительное раскрытие финансовой отчётности, т.к.

- Занижается стоимость запасов.

Средневзвешенная стоимость:

- Проста в применении и не требует высокой квалификации персонала бухгалтерии;

- Сглаживает эффекты, ожидаемые от ФИФО или ЛИФО.

Для иллюстрации этих положений, приведём таблицу сравнительных характеристик этих методик учёта, построенную на данных вышеприведённых примеров.

Показатель | ФИФО

| ЛИФО | Средневзвешенная оценка | ||||

| 2,390.00 | 2,390.00 | 2,390.00 | ||||

Реализация: | 2,200.00 | 2,200.00 | 2,200.00 | ||||

Себестоимость реализованной продукции: | 1,925.00 | 2,090.00 | 1,968.24 | ||||

| 275.00 | 110.00 | 231.76 | ||||

Остаток на складах: | 465.00 | 300.00 | 421.76 |

Для примера приведем данные опроса о выборе метода оценки в США:

Общая сумма превышает 100, так как различные компании используют различные методы оценки для различных запасов. Источник: AICPA, 1985.

Метод LIFO: что такое LIFO?

LIFO, что означает «последний пришел, первый ушел», представляет собой метод оценки запасов, используемый только компаниями США с одобрения IRS, и является установленным налоговым методом, который был частью налогового законодательства США более 80 лет. Он используется тысячами компаний, включая автомобильные дилеры, для управления запасами и налогового планирования.

У вас есть выбор, когда дело доходит до отчета о затратах на запасы. Метод LIFO — это популярный метод, предполагающий, что ваши товары продаются в том порядке, в котором они были приобретены или произведены.То есть он относит самые последние затраты к себестоимости продаж. Хотя этот метод часто предпочтительнее для целей налогообложения, внутренний бухгалтерский персонал может не решаться использовать его по разным причинам.

Метод LIFOМетод LIFO предполагает, что товары, помещенные в инвентарь компании последними, являются первыми проданными товарами. LIFO использует самую последнюю стоимость произведенных транспортных средств для оценки запасов на конец отчетного периода. Расчеты LIFO приводят к регистрации резерва LIFO, который даст более низкую стоимость конечных запасов на отчетную дату по сравнению с методом FIFO (first-in-first-out) и приведет к уменьшению налогооблагаемой прибыли на сумму, равную изменению в резерве счет на отчетную дату.Следовательно, метод LIFO может быть очень выгодным для автодилеров.

IRS резюмирует метод LIFO как «доступный любому автомобильному дилеру, занимающемуся розничной продажей новых автомобилей или новых грузовиков малой грузоподъемности, для его запасов новых автомобилей и новых грузовиков малой грузоподъемности согласно LIFO». Легковые грузовики — это грузовики с полной массой 14 000 фунтов или меньше, которые также называются грузовиками класса 1, 2 или 3 ». *

Налоговые льготыЕсли предположить, что ваши затраты на товарно-материальные запасы обычно увеличиваются со временем, LIFO предлагает определенное налоговое преимущество по сравнению с другими методами отчетности о запасах.Распределяя в первую очередь самые последние — и, следовательно, более высокие — затраты, LIFO максимизирует ваших затрат на проданные товары, а минимизирует ваших налогооблагаемых доходов.

Напротив, метод «первым пришел — первым ушел» (FIFO) предполагает, что товары продаются в том порядке, в котором они были приобретены или произведены. Таким образом, стоимость проданных товаров основана на более старых и часто более низких ценах.

Проблемы финансовой отчетностиПрежде чем приступить к использованию LIFO, важно понять, что это не разрешено Международными стандартами финансовой отчетности.Этот подход также включает сложный учет и расчеты.

Например, «правило соответствия LIFO» обычно требует, чтобы вы использовали один и тот же метод учета запасов для целей налоговой и финансовой отчетности. Переход на LIFO может уменьшить ваш налоговый счет, но он также может снизить ваши текущие доходы и уменьшить стоимость запасов на вашем балансе, создавая впечатление более слабого финансового положения.

LIFO также может создать проблему, если уровень ваших запасов снижается.По мере того, как израсходуются более высокие затраты на запасы, вам нужно будет начать погружаться в более дешевые «уровни» запасов, вызывая налоги на «фантомный доход», которые ранее позволял отложить метод LIFO.

Более того, если корпорация C выбирает статус корпорации S, бизнес должен включить «сумму возврата по методу LIFO» в доход за последний налоговый год корпорации C. Сумма повторного захвата — это превышение стоимости вашего инвентаря с использованием FIFO над его стоимостью с использованием LIFO. К счастью, вы можете распределить налоговые платежи на четыре года равными беспроцентными платежами.

Одной из самых больших проблем при использовании LIFO является необходимость измерения изменений в стоимости запасов. Если вы в настоящее время используете LIFO, вы можете получить дополнительную экономию, выбрав метод расчета индекса цен запасов. Это может позволить вам снизить административные расходы — и может даже принести большие налоговые выгоды — если вы будете полагаться на государственные индексы для расчета значений LIFO, а не на разработку внутреннего индекса.

Программа расчета LIFOLBMC LIFO Solutions, LLC предлагает доступное, простое в использовании программное обеспечение для расчета LIFO для автодилеров и CPA-фирм с клиентами автодилеров.Программное обеспечение предлагает базы данных для тех, кто проводит инвентаризацию новых и / или подержанных автомобилей, используя Microsoft Excel® для отчета о результатах.

Если у вас есть вопросы о методе LIFO или нашем программном обеспечении, не стесняйтесь обращаться в LBMC по телефону 615-377-4600, чтобы поговорить с представителем или использовать контактную форму на этой странице.

LBMC LIFO Solutions, LLC предлагает БЕСПЛАТНУЮ демонстрацию программного обеспечения LIFO , которую вы можете скачать здесь.

Get Your Wheels Rolling

Мы здесь, чтобы ответить на любые ваши вопросы о нашем программном обеспечении или предоставить вам оценку.

Что такое метод ЛИФО?

В системе LIFO в первую очередь продаются самые недавно приобретенные продукты — во всяком случае теоретически. Однако с практической точки зрения метод LIFO — это в основном способ определить, какие затраты относятся к последним продажам вашего продукта.

При использовании метода LIFO вы примените затраты из самых последних заказов на покупку к самым последним COGS, как показано в примере ниже.

Стоимость покупки вашего продукта может варьироваться в зависимости от времени года, доступа вашего поставщика к сырью, количества заказываемых вами товаров и множества других факторов.Следовательно, большинство предприятий платят разную стоимость за единицу каждый раз, когда они переупорядочивают запасы. Метод LIFO помогает определить, какие затраты следует назначить последним проданным товарам.

Допустим, ваш бизнес продает мебель, и вы пытаетесь вычислить себестоимость кухонных столов за последний квартал. Вы просматриваете свою историю покупок и видите, что в течение квартала вы разместили три новых заказа и купили 550 новых столов, в то время как за тот же период вы продали 400 столов.

В приведенной выше таблице мы пометили каждый заказ на покупку как слой LIFO, чтобы помочь вам увидеть, какие записи относятся к вашим COGS. Поскольку метод LIFO зависит от применения сначала самых последних затрат, вы должны начать с уровня LIFO 4, а затем перейти к уровню LIFO 3.

Вы также заметите, что мы указали стоимость одного товара владельца компании в том же столбце, что и цена продажи товара. Хотя продажная цена за единицу товара не используется при расчете себестоимости, это важный компонент бухгалтерского учета.И мы хотели показать, как определить затраты владельца бизнеса на единицу продукции, если они указаны рядом с продажами (как это, вероятно, будет в системе бухгалтерского учета).

Если вы применили метод LIFO, используя приведенную выше таблицу, это означало бы, что к вашим продажам за квартал будут применяться самые последние затраты на покупку, например:

Как видите, для каждой завершенной продажи мы применили затраты для слоя LIFO. Поскольку мы используем метод «последний пришел — первым ушел», мы использовали сначала самый последний слой LIFO (слой LIFO 4).Поскольку уровень 4 LIFO состоял из 250 предметов, а 9 октября была продана только 150 предметов, стоимость оставшихся 100 предметов из уровня 4 LIFO была применена к первым 100 предметам следующей продажи (20 ноября).

Тем не менее, в конце концов, проданных предметов было меньше, чем количество купленных, что означает, что затраты на начальный инвентарь никогда не применялись. Однако общая стоимость проданных товаров (220 000 долларов США) отражает самые текущие затраты на ведение бизнеса.

Как рассчитать FIFO и LIFO | Малый бизнес

Джим Вудрафф Обновлено 1 февраля 2019 г.

Какой метод учета вы используете для оценки своих запасов? Выбранный вами метод оценки запасов может повлиять на сумму налогов, которые вы платите государству.Теперь ваше внимание? LIFO и FIFO — самые популярные методы, используемые в Соединенных Штатах, но какой из них предпочтительнее, зависит от индивидуальных деловых обстоятельств.

Что такое LIFO?

LIFO, сокращение от last-in-first-out , означает, что товары, купленные последними, продаются первыми. Себестоимость продаж определяется стоимостью товаров, приобретенных последним. Поскольку этот метод предполагает, что продаются самые недавно приобретенные товары, стоимость конечного инвентаря основывается на стоимости самых старых товаров.

Что такое FIFO?

FIFO, первым пришел — первым вышел , означает, что товары, которые были куплены первыми, являются первыми проданными товарами. Себестоимость продаж определяется стоимостью предметов, купленных раньше всех. Конечные запасы оцениваются по стоимости последних приобретенных товаров. FIFO — наиболее часто используемый метод в США. Основная причина в том, что этот подход апеллирует к здравому смыслу. Хорошее управление запасами требует, чтобы в первую очередь продавались самые старые товары, а самые недавно приобретенные товары оставались на складе.

Эффекты использования FIFO или LIFO

Метод, который вы используете для оценки конечных запасов, определяет стоимость проданных товаров. Более низкая стоимость запасов приводит к более высоким затратам на продажу и более низкой прибыли; и наоборот, более высокие конечные запасы уменьшают стоимость проданных товаров и приводят к более высокой прибыли.

Чтобы прояснить применение FIFO и LIFO, посмотрите на следующий пример, в котором показаны некоторые вычисления. Корпорация Flying Pigs продает роликовые коньки для свиноводства и импортирует их из Китая.Это самые последние данные о покупках и продажах:

- Январь: 1000 единиц по 9 долларов каждая = 9000 долларов

- Февраль: 1000 единиц по 10 долларов каждая = 10 000 долларов США

- Март: 1000 единиц по 11 долларов США каждая = 11000 долларов США

- Всего закупка товарно-материальных запасов: 9000 долларов + 10000 долларов + 11000 долларов = 30000 долларов

- Начальные запасы: 1000 единиц по 8 долларов каждая = 8000 долларов

- Потребление: в течение этого периода в производстве использовалось 3000 единиц

- Продажи: 3000 пар коньков были проданы по 35 долларов каждый = 105000 долларов.

Расчеты стоимости конечных запасов

Согласно LIFO , последние купленные единицы продаются первыми; это оставляет самые старые единицы на 8 долларов все еще в инвентаре.

Стоимость конечных запасов с LIFO: 1000 единиц x 8 долларов = 8000 долларов

При FIFO самые старые единицы были проданы по 8 долларов, а самые новые единицы были куплены по 11 долларов, оставшихся в запасах.

Конечная стоимость запасов с использованием FIFO: 1000 единиц x 11 долларов = 11000 долларов.

Расчет себестоимости проданных товаров

Формула для расчета стоимости проданных товаров:

Стоимость проданных товаров = Начальные запасы + Закупки запасов — Конечные запасы

Стоимость проданных товаров = 8000 долларов США + 30 000 долларов США — 8 000 долларов США = 30 000 долларов США

Применение метода FIFO :

Стоимость проданных товаров = 8 000 долларов США + 30 000 долларов США — 11 000 долларов США = 27 000 долларов США

Влияние LIFO и FIFO на маржу валовой прибыли

Формула для расчета вашей валовой прибыли:

Валовая прибыль маржа = Общий объем продаж — Себестоимость проданных товаров

Маржа валовой прибыли = 105 000 долларов США — 30 000 долларов США = 75 000 долларов США

Маржа валовой прибыли = 105 000 долларов США = 27 000 долларов США = 78 000 долларов США

Это пример эффекта от использования метода LIFO в период роста Цены.Валовая прибыль в размере 75 000 долларов США при использовании LIFO ниже, чем 78 000 долларов США при использовании FIFO. Это означает, что компания сообщает о более низкой прибыли и платит меньше налогов.

Достаточно беспокоиться о ведении бизнеса, продаже продуктов, попытках контролировать расходы и мотивации сотрудников. Но все ваши усилия по получению прибыли могут быть сведены на нет простым неправильным выбором метода оценки запасов. Так что внимательно обдумайте свое решение.

Что такое метод «последний пришел — первым ушел» (LIFO)?

Существует множество различных методов оценки запасов, которые может выбрать ваша компания, включая метод «первым пришел — первым ушел» (FIFO) и метод средней стоимости.Однако еще один метод калькуляции стоимости запасов, на который следует обратить внимание, — это метод «последним пришел — первым ушел» (LIFO). Узнайте все, что вам нужно знать о методе инвентаризации LIFO, с помощью нашего подробного руководства.

Описание метода LIFO

Последний пришел — первым ушел (LIFO) — это метод оценки запасов, который предполагает, что самые последние продукты, добавленные в ваш запас, будут проданы первыми. Согласно методу LIFO, стоимость самых последних продуктов, которые были приобретены (или произведены) вашим бизнесом, является первыми расходами при расчете себестоимости проданных товаров (COGS).Это означает, что вы укажете более низкую стоимость старых продуктов как запасы, что может привести к снижению налогов.

Как работает учет LIFO?

Важно отметить, что LIFO — это метод оценки запасов, используемый исключительно в США. Это связано с тем, что, хотя это разрешено в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP), гораздо более широко используемые Международные стандарты финансовой отчетности (МСФО) запрещают компаниям использовать метод «последний пришел — первым ушел».Таким образом, если вы планируете глобальное расширение или уже делаете это, метод LIFO может оказаться не лучшим вариантом.

Кроме того, выбор метода LIFO может быть относительно сложным. Если вы используете FIFO, вам необходимо подать форму 970 в IRS, чтобы переключиться. Вам потребуется указать, к каким товарам будет применяться LIFO, указать методы инвентаризации, которые вы ранее использовали для этих товаров, и объяснить, для чего метод LIFO не будет использоваться. После того, как вы начали использовать учет LIFO, вам не разрешается возвращаться к другому методу инвентаризации, если вы не получите одобрения от IRS.

На практике первым пришел — первым вышел

Учет по LIFO может быть очень сложным. Следовательно, может быть полезно взглянуть на пример LIFO, чтобы увидеть, как этот метод инвентаризации работает в реальном мире.

Представьте, что ваша компания приобрела 100 кранов год назад по цене около 10 долларов за штуку. Затем, неделю назад вы купили второй набор смесителей по повышенной цене на 15 долларов. Какие товары начать продавать в первую очередь? Используя метод инвентаризации LIFO, вы сначала продадите краны за 15 долларов, так как это позволяет вам оставлять менее дорогие краны в инвентаре.

Все еще с нами? Хорошо, вот простая часть. Когда пришло время подсчитать ваши запасы (для целей налогообложения), метод LIFO позволяет вам оценить оставшиеся запасы по меньшей сумме. Это потому, что в вашем инвентаре будет непропорционально много более дешевых предметов. Следовательно, вы в конечном итоге будете платить меньше корпоративных налогов, что увеличит вашу прибыль.

LIFO и FIFO: в чем разница?

Когда дело доходит до LIFO и FIFO, есть несколько явных различий.В то время как LIFO означает «последний пришел — первым ушел», а FIFO — «первым пришел — первым ушел». Другими словами, FIFO предполагает, что первые продукты, добавленные к вашему инвентарю, будут проданы первыми (т. Е. Вы сначала продаете свои самые старые продукты). Это означает, что при расчете себестоимости вы будете использовать более низкие значения затрат. Как правило, метод инвентаризации по методу LIFO приводит к снижению запасов на момент закрытия и увеличению стоимости проданных товаров, тогда как с использованием метода FIFO все будет наоборот.

Подходит ли LIFO Accounting для моего бизнеса?

Хотя метод «последний пришел — первым ушел» может привести к снижению налогов, он также может значительно усложнить бухгалтерский учет.Более того, во многих случаях метод LIFO неточно отражает реальную стоимость вашего инвентаря. Это потому, что он связан с итогами инвентаризации, а не с вашими физическими запасами. Следовательно, многие официальные органы считают метод инвентаризации LIFO ненадежным, поэтому МСФО не принимает его, а большинство американских компаний склонны придерживаться метода FIFO.

При этом налоговые льготы и более высокие денежные потоки, связанные с бухгалтерским учетом LIFO, делают его довольно популярным среди предприятий с обширными товарными запасами (таких как розничные торговцы или автосалоны).Если ваш бизнес имеет дело с относительно большими запасами, то бухгалтерский учет по принципу «последний пришел — первым ушел» может удовлетворить ваши потребности.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 55 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Методы управления запасами: FIFO против LIFO

- Управление запасами FIFO (первым пришел, первым ушел) направлено на продажу более старых продуктов, чтобы бизнес с меньшей вероятностью потерял деньги, когда срок действия продуктов истечет или станет невозможным. устаревший.

- Управление запасами по методу LIFO (последний пришел — первым ушел) применяется к нескоропортящимся товарам и использует текущие цены для расчета стоимости проданных товаров.

- Как американские, так и международные стандарты отходят от LIFO.Многие американские компании перешли на FIFO .

- Эта статья предназначена для владельцев малого бизнеса, которые хотят узнать о методах управления запасами.

Управление запасами — важная функция для любого бизнеса, ориентированного на продукцию. Первый пришел — первым ушел (FIFO) и последний пришел — первым ушел (LIFO) — два распространенных метода оценки запасов для предприятий. Выбранная вами система может существенно повлиять на ваши налоги, доход, логистику и прибыльность. Узнайте, как работают оба метода и основные различия между ними; затем проконсультируйтесь с вашим CPA или налоговым юристом, чтобы определить лучший метод для вашего бизнеса.

Что такое FIFO и как он работает?

Компании, работающие по принципу «первым пришел — первым ушел», оценивают запасы, исходя из предположения, что первые товары, приобретенные для перепродажи, становятся первыми проданными товарами. В некоторых случаях это может быть не так, поскольку некоторые компании хранят как новые, так и старые товары.

Из-за колебаний в экономике и риска того, что стоимость производства товаров со временем вырастет, предприятия, использующие FIFO, считаются более прибыльными — по крайней мере, на бумаге.Например, продуктовый магазин через регулярные промежутки времени закупает молоко для хранения своих полок. По мере того, как клиенты покупают молоко, кладовщики выталкивают самый старый продукт в холодильник и заменяют новое молоко за этими картонными коробками. Таким образом, коробки с молоком с ближайшим сроком годности продаются первыми, тогда как коробки с более поздним сроком годности продаются после более старых. Этот процесс гарантирует, что старые продукты будут проданы до того, как они исчезнут или станут устаревшими, что позволит избежать упущенной выгоды.

Компании, которые продают скоропортящиеся продукты или единицы продукции, подверженные устареванию, такие как продукты питания или дизайнерская мода, обычно используют метод оценки запасов ФИФО.

Анил Мелвани, CPA и президент Нью-Йоркской бухгалтерской фирмы 212 Tax & Accounting Services, сказал, что, поскольку цены растут в долгосрочной перспективе, выбор метода бухгалтерского учета может существенно повлиять на оценку.

«FIFO дает нам лучшее представление о стоимости конечных запасов в балансе, но также увеличивает чистую прибыль, потому что запасы, которым может быть несколько лет, используются для оценки стоимости проданных товаров», — сказал Мелвани.«Увеличение чистой прибыли — это хорошо, но помните, что это также может привести к увеличению суммы налогов, которые компания должна платить».

Для предприятий, которым необходимо произвести впечатление на инвесторов, это становится идеальным методом оценки до тех пор, пока не будут учтены более высокие налоговые обязательства. Поскольку FIFO приводит к более низким учетным затратам на единицу продукции, он также регистрирует более высокий уровень прибыли до налогообложения. А с более высокой прибылью компании также столкнутся с более высокими налогами.

Примечание редактора: Ищете подходящее программное обеспечение для управления запасами для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Как рассчитать FIFO

Чтобы рассчитать стоимость товаров по FIFO, начните с определения стоимости вашего самого старого инвентаря, сказала Стефани Нг, CPA и основатель веб-сайта подготовки к экзамену CPA. Я сдаю экзамен CPA. . «Затем умножьте эту стоимость на количество проданных товарно-материальных ценностей, чтобы определить затраты, связанные с продажей товарно-материальных запасов с использованием FIFO», — сказал Нг.

Для целей этого и последующих вычислений мы сосредоточимся на периодическом FIFO.Вот пример формулы Нг:

Начальные запасы (X, XXX) + Покупки (X, XXX) = Товары, доступные для продажи — Конечные запасы (по физическому подсчету) (X, XXX) = Себестоимость проданных товаров (X, XXX)

«Вы можете изменить порядок этого уравнения, чтобы решить конечные запасы», — сказал Нг. «Таким образом, завершение запасов с использованием метода ФИФО — это товары, имеющиеся в наличии для продажи, за вычетом стоимости проданных товаров.Если инвентаризационный подсчет не проводился, его можно использовать для подтверждения конечной суммы запасов ».

Пример FIFO

Как только вы поймете, что такое FIFO и что он означает для вашего бизнеса, важно узнать, как он работает .Нг предложила пример FIFO с использованием вещественных чисел, чтобы показать формулу в действии.

«Предположим, Candle Corporation работает в первый год, и они закупили две партии запасов в течение года», — сказала она. за 3000 единиц по 1 доллару.25 за единицу. Партия 2 была для 6000 единиц по 1,75 доллара за единицу. Всего было продано семь тысяч единиц. Две тысячи единиц были проданы после первой покупки, 5000 единиц были проданы после второй покупки. Чтобы рассчитать конечные запасы и стоимость проданных товаров с использованием FIFO в периодической системе инвентаризации, начните с расчета товаров, имеющихся в наличии для продажи ».

Используя этот пример и приведенную выше формулу, Candle Corporation могла бы рассчитать свои товары, имеющиеся в наличии для продажи, следующим образом:

Начальный инвентарь (0 долларов) + Покупки партии 1 (3000 единиц по 1 доллару.25 каждая: 3750 долларов США) + Покупки партии 2 (6000 единиц по 1,75 доллара каждая: 10500 долларов США) = Товары, доступные для продажи (14 250 долларов США)

«Конечные запасы в этом сценарии не указаны, поэтому вы можете использовать стоимость товаров, проданных, чтобы «выжать» эту стоимость », — пояснил Нг. «Вы знаете, что в рамках FIFO вам необходимо сначала отчитаться о продаже самого старого инвентаря. В этом случае партия 1 является самой старой, поэтому мы хотим сначала использовать весь этот инвентарь. Затем остаток поступит из партии 2.Имейте в виду, что всего было продано 7000 единиц ». Вот как Ng рассчитал общую стоимость проданных товаров (COGS) с использованием периодического FIFO:

COGS из партии 1 (3000 единиц по 1,25 доллара США каждая: 3750 долларов США) + COGS из Партия 2 (4000 единиц по 1,75 доллара США каждая: 7000 долларов США) = Итого COGS (10750 долларов США)

Теперь вы можете рассчитать конечный запас:

Товары, имеющиеся в наличии для продажи (14 250 долларов США) — COGS (10750 долларов США) = Конечный инвентарь (3 500 долларов США )

«При определении стоимости проданных товаров или окончании инвентаризации с использованием периодического FIFO не имеет значения, когда был продан инвентарь», — сказал Нг.«Просто важно сначала использовать самый старый инвентарь».

Ключевой вывод: Целью управления запасами FIFO является сокращение потерь запасов путем продажи в первую очередь более старых продуктов.

Что такое LIFO и как он работает?

Метод инвентаризации «последний пришел — первым ушел» предполагает использование текущих цен для расчета стоимости проданных товаров, в отличие от того, что было уплачено за запасы, уже имеющиеся на складе. Если цена на такие товары увеличилась с момента первоначальной покупки, стоимость проданных товаров будет выше, что снизит прибыль и налоговое бремя.Не скоропортящиеся товары, такие как нефть, металлы и химикаты, часто подлежат учету по LIFO.

«LIFO не является хорошим индикатором конечной стоимости запасов, потому что оставшиеся запасы могут быть очень старыми и, возможно, устаревшими», — сказал Мелвани. «Это приводит к тому, что оценка намного ниже, чем сегодняшние цены. LIFO приводит к более низкой чистой прибыли, потому что стоимость проданных товаров выше, поэтому имеется более низкий налогооблагаемый доход.

« Используя более свежие запасы в оценке », — продолжил Мелвани, «ваша стоимостная база выше в текущих отчетах о прибылях и убытках.Это снижает валовую прибыль и, в конечном итоге, чистую прибыль. Это подразумевает LIFO, и многие компании предпочитают LIFO, потому что более низкая отчетность о прибыли означает снижение налогового бремени ».

Как рассчитать LIFO

Ng также предложил формулу для расчета LIFO. Для целей этой и следующих формул , мы снова сосредоточимся на периодическом LIFO. Большая часть процесса такая же, как и для FIFO, включая эту базовую формулу, по словам Нг. Она отметила, что различия возникают при определении того, какие товары вы собираетесь сказать, что продали.

Начальные запасы (X, XXX) + Покупки (X, XXX) = Товары, имеющиеся в наличии для продажи — Конечные запасы (из физического учета) (X, XXX) = C количество проданных товаров (X $, XXX )

Пример LIFO

В качестве примера того, как работает LIFO, предположим, что компания-разработчик веб-сайтов покупает плагин за 30 долларов, а затем продает готовый продукт за 50 долларов. Однако спустя несколько месяцев этот актив подорожал до 35 долларов.При расчете прибыли компания будет использовать самую последнюю цену в 35 долларов. В налоговой отчетности тогда будет выглядеть так, как если бы компания получила прибыль всего в 15 долларов. При использовании LIFO кажется, что компания зарабатывает меньше денег, чем она зарабатывает на самом деле, и, следовательно, должна отчитываться по налогам меньше.

Рассмотрим еще один пример от Ng. Что касается LIFO, она вернулась к примеру Candle Corporation, для простоты использовав те же номера пакетных закупок и цены, что и в примере с FIFO.Во-первых, давайте посчитаем общую стоимость проданных товаров, также сокращенно COGS.

«В соответствии с LIFO вам необходимо сначала отчитаться о продаже вашего новейшего инвентаря. Поскольку партия 2 была приобретена совсем недавно, вы хотите сначала использовать этот инвентарь», — объяснил Нг. «Только 6000 единиц было куплено в партии 2, но было продано 7000 единиц. Это означает, что вы должны сначала израсходовать 6000 единиц, а затем использовать оставшиеся 1000 единиц, проданные из партии 1.»

Еще раз для простоты, Ng сохранил закупочные цены на том же уровне и не определил, была ли текущая цена выше или ниже.Давайте посмотрим на числа:

COGS из партии 2 (6000 единиц по 1,75 доллара США каждая: 10 500 долларов США) + COGS из партии 1 (1000 единиц по 1,25 доллара США каждая: 1250 долларов США) = Всего COGS (11750 долларов США)

Теперь нам нужно рассчитать конечный запас:

Товары, имеющиеся в наличии для продажи (14 250 долларов США) — COGS (11750) = Конечные запасы (2500 долларов США)

Принцип LIFO во многом зависит от того, как цена товаров колеблется в зависимости от экономики.Если компания хранит запасы в течение длительного времени, хранение продуктов может оказаться весьма выгодным для хеджирования прибыли от налогов. LIFO позволяет увеличить прибыль после уплаты налогов из-за более высокой стоимости товаров. В то же время эти компании рискуют, что стоимость товаров снизится в случае экономического спада и вызовет обратный эффект для всего ранее закупленного инвентаря.

Ключевой вывод: Управление запасами по методу LIFO позволяет предприятиям, имеющим запасы скоропортящихся продуктов, воспользоваться повышением цен на новые запасы для расчета более высокой стоимости проданных товаров, что позволяет этим предприятиям отчитываться о меньшей прибыли по налогам.

Сходства и различия FIFO и LIFO

FIFO и LIFO — это совершенно разные методы управления запасами. Однако они похожи в одном отношении: оба зависят от продукта, который остается неизменным, а цена является единственным изменяющимся элементом.

FIFO и LIFO влияют на прибыль компании на бумаге. FIFO наиболее успешен, когда используется в отрасли, в которой цена продукта остается стабильной, а компания сначала продает свои самые старые продукты. Это потому, что FIFO основан на стоимости первых купленных товаров, игнорируя любое увеличение или снижение цены для новых единиц.Для сравнения, LIFO хорошо работает в отрасли, где цены колеблются, а новейшие устройства продаются первыми.

«Поскольку FIFO приводит к более высокой чистой прибыли в периоды роста цен, это также приводит к более высоким расходам по налогу на прибыль», — сказал Нг. «И наоборот, если метод LIFO используется в период роста цен, это приведет к снижению чистой прибыли. Таким образом, этот метод приведет к более низким расходам по налогу на прибыль».

Еще одно важное отличие состоит в том, что FIFO можно использовать как для U.Финансовая отчетность, основанная на S.- и на международном уровне, тогда как LIFO не может.

Ключевой вывод: FIFO и LIFO позволяют предприятиям рассчитывать COGS по-разному. С налоговой точки зрения FIFO более выгоден для предприятий со стабильными ценами на товары, а LIFO лучше для предприятий с растущими ценами на товары.

Ограничения на использование LIFO

LIFO запрещен Международными стандартами финансовой отчетности (МСФО), сводом общих правил для бухгалтеров, работающих за рубежом.Хотя многие страны приняли МСФО, Соединенные Штаты по-прежнему действуют в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Если бы Соединенные Штаты запретили LIFO, страна устранила бы препятствия для принятия МСФО, тем самым упростив бухгалтерский учет для глобальных корпораций.

Однако из-за текущего несоответствия американские компании, использующие LIFO, должны преобразовать свои отчеты в FIFO в сносках своих финансовых отчетов. Эта разница известна как резерв LIFO и рассчитывается между стоимостью товаров, проданных по LIFO и FIFO, сказал Мелвани.Это увеличивает сопоставимость фирм LIFO и FIFO.

В целом как американские, так и международные стандарты отходят от LIFO. Многие американские компании перешли на FIFO, а некоторые компании по-прежнему используют LIFO в США как форму управления запасами, но переводят его в FIFO для налоговой отчетности. Лишь несколько крупных компаний в Соединенных Штатах все еще могут использовать LIFO для целей налоговой отчетности.

Многие компании считают, что отмена LIFO приведет к увеличению налогов как для крупного, так и для малого бизнеса, хотя многие другие компании используют FIFO с небольшими финансовыми последствиями.

«Хотя выбор наиболее подходящего потока затрат остается за менеджментом, FIFO лучше всего отражает физический поток запасов», — сказал Нг. «Руководство должно рассмотреть модель бизнеса, налоговые последствия и международные финансовые требования (если таковые имеются), прежде чем выбирать LIFO или FIFO».

Ключевой вывод: Хотя LIFO является общепринятой практикой, она запрещена международными стандартами бухгалтерского учета. Компании США также отходят от него, и те, кто использует его для управления запасами, могут по-прежнему использовать FIFO для налоговой отчетности.

Дополнительная информация от Дженнифер Пост и Райана Гудрича. Некоторые интервью с источниками были проведены для предыдущей версии этой статьи.

LIFO: метод инвентаризации «последний пришел — первым ушел»

Что такое «последний пришел — первым ушел» (LIFO)?

Last In, First Out — это метод оценки запасов, при котором вы предполагаете, что первыми продали свои новейшие запасы. Это противоположность наиболее распространенному методу — «первым пришел — первым ушел» (FIFO).

Согласно LIFO, каждый продаваемый вами товар увеличивает вашу себестоимость проданных товаров (COGS) на стоимость самого последнего приобретенного вами инвентаря.Затем стоимость вашего конечного инвентаря рассчитывается на основе вашего самого старого инвентаря.

Поскольку большинство розничных продавцов стремятся сначала продать свои самые старые запасы, метод LIFO не является интуитивным. Но в некоторых случаях это может сделать ваш бизнес более прибыльным или лучше представить, как работает ваш бизнес.

Как работает LIFO (пример)

Sylvia’s Platters продает кухонные принадлежности ручной работы. В последнее время ее бизнес набирает обороты, что означает увеличение заказов на товарно-материальные запасы и улучшение оптовых цен от поставщиков.

В городе проходит большая ярмарка ремесел, и Сильвия собирается забрать все свои запасы. У нее есть 3 недавних заказа на инвентаризацию, которые она получила на ярмарку ремесел:

Заказ 1 был на 5 тарелок по 30 долларов за тарелку

Заказ 2 был на 10 тарелок по 25 долларов за тарелку

Заказ 3 был на 15 тарелок по 20 долларов за тарелку

На ярмарке ремесел большой популярностью пользуется Sylvia’s Platters, и она продает 20 из 30 тарелок, которые она принесла.Прежде чем назвать шоу «Ремесло» большим успехом, Сильвия хочет подсчитать свой чистый доход от этого мероприятия. Сильвия использует метод LIFO для определения стоимости проданных товаров.

Сильвия предполагает, что она первой продала свой последний инвентарь. Таким образом, 20 тарелок, которые она продала, состоят из 15 тарелок из Заказа 3 и 5 из Заказа 2.

Стоимость проданных товаров Сильвии = (15 тарелок x 20 долларов США) + (5 тарелок x 25 долларов США)

Стоимость проданных товаров Сильвии = 300 долларов США + 125 долларов США = 425 долларов США

Тот же пример с использованием метода «первым пришел — первым ушел» (FIFO)

Что, если бы Сильвия использовала более распространенный метод «первым пришел — первым ушел»?

Вместо предположения, что она первой продала свой последний инвентарь, Сильвия предполагает, что она первой продала свой самый старый инвентарь.20 тарелок, которые она продала, состоят из 5 тарелок из Заказа 1, 10 тарелок из Заказа 2 и 5 тарелок из Заказа 3.

Стоимость проданных товаров Сильвии = (5 тарелок x 30 долларов США) + (10 тарелок x 25 долларов США) + (5 тарелок x 20 долларов США)