Взять ипотеку на вторичное жильё в банке ВТБ

Площадь квартиры больше 100 кв.м

При покупке квартиры площадью от 100 кв.м ставка снижена

Без подтверждения дохода

Цифровой бонус

Скидка за оформление в Личном кабинете клиента до 31.

Я получаю зарплату на карту ВТБ

Стоимость жилья, ₽

Первоначальный взнос, ₽ От 250000 ₽ (10% стоимости жилья)

Добавить материнский капитал

Можно направить в первоначальный взнос или оформить ипотеку без первого взноса, если маткапитал составит не менее 10% от стоимости жилья.

Ежемесячный доход, ₽

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка.

Ипотека. Взять ипотеку в банке «Возрождение» в Москве и других городах РФ — онлайн заявка и расчет кредита

Заемщику, желающему направить средства материнского (семейного) капитала на погашение части ипотечного кредита, необходимо обратиться в Пенсионный фонд по месту выдачи сертификата на материнский (семейный) капитал для уточнения списка документов. Среди прочих, заемщику надо представить в Пенсионный фонд справку об остатке кредитной задолженности и процентов по ней. Данную справку можно оформить в офисе банка, в котором заключен кредитный договор.

Данную справку можно оформить в офисе банка, в котором заключен кредитный договор.

В соответствии с условиями кредитного договора:

Досрочное полное или частичное погашение кредита за счет средств материнского (семейного) капитала осуществляется не позднее даты, следующей за датой поступления средств материнского (семейного) капитала на корреспондентский счет банка-кредитора от Пенсионного фонда РФ.

Средства материнского (семейного) капитала направляются на погашение основного долга по кредиту, а также уплату процентов (за исключением комиссий, штрафов и пеней) единовременно и в полном объеме. В случае наличия неиспользованного остатка средств материнского (семейного) капитала после осуществления досрочного погашения кредита остаток излишне перечисленной суммы материнского (семейного) капитала в течение 5 (пяти) рабочих дней со дня поступления средств на корреспондентский счет банка-кредитора подлежит возврату на счет территориального органа Пенсионного фонда РФ, с которого осуществлялось перечисление денежных средств.

После осуществления заемщиком частичного досрочного возврата кредита пересчет ежемесячного аннуитентного платежа не производится, при этом срок кредитования соответственно сокращается.

При наличии письменного заявления заемщика (или его представителя) банк производит пересчет аннуитетного платежа, исходя из нового остатка ссудной задолженности. В этом случае заемщику направляется письменное уведомление о произведенном пересчете. При пересчете аннуитетного платежа заемщик (залогодатель) обязан(ы) по требованию банка обеспечить внесение изменений в содержание закладной.

За более подробными разъяснениями по вопросам обслуживания кредита необходимо обратиться в филиал банка, где оформлялся кредит.

Ипотека

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ. РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Ипотечное кредитование | СКБ-Банк

Спасибо! Заявка принята!

Ожидайте звонка специалиста банка для уточнения условийПолучить ипотеку просто!

Заполните онлайн заявку

Мы перезвоним вам, чтобы уточнить условия

Приходите в офис банка с документамиПодпишите договор и зарегистрируйте сделку

Наслаждайтесь квартирой вашей мечты!

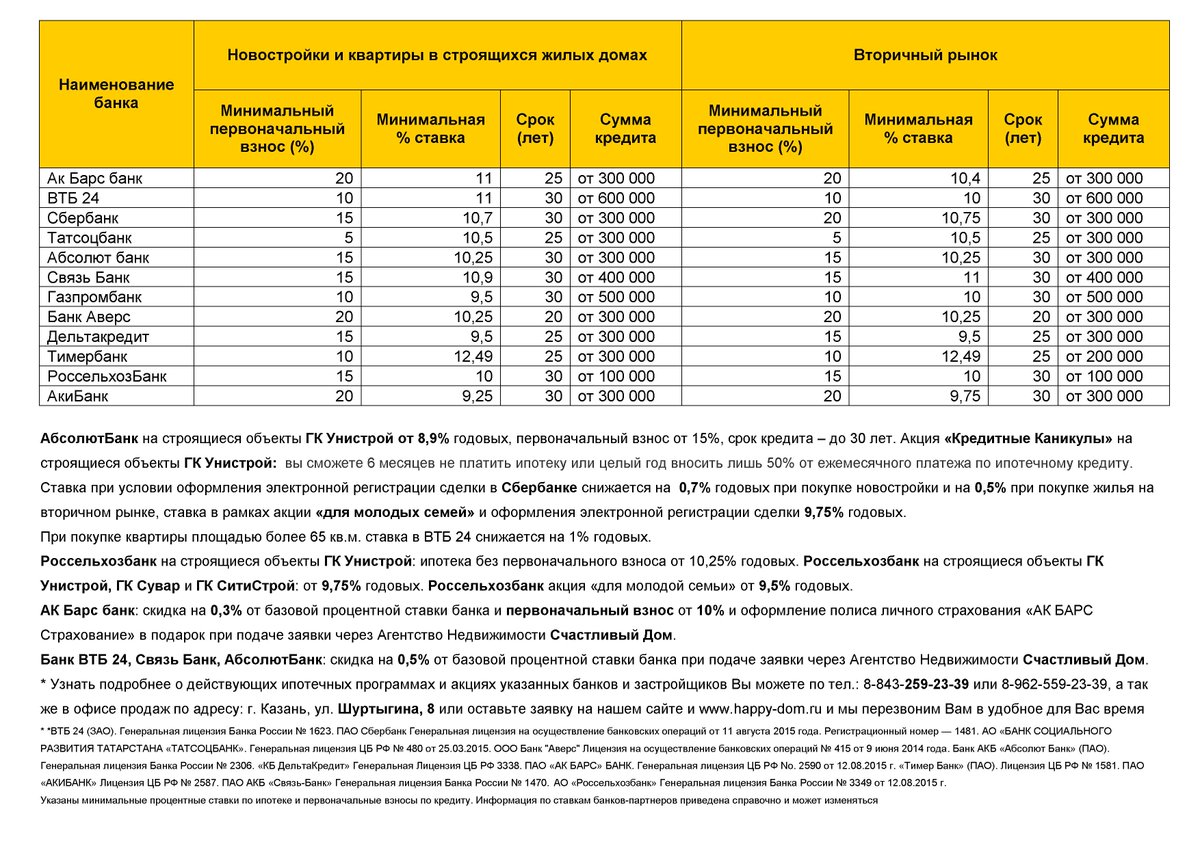

Ипотека на вторичное жилье в АО «Татосцбанк» г. Казань

Казань

Информация о полной стоимости кредита будет доведена до сведения заемщика/созаемщика(ов) до и после заключения кредитного договора в каждом конкретном случае, так как полная стоимость кредита зависит от срока кредита, размера первоначального взноса и других факторов. Казань

Казань*Необходимо предоставление подтверждающих документов:

— Государственный сертификат на материнский (семейный) капитал;

— Документ (справка, уведомление и т.п.) из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала (Действителен для предоставления в банк в течение 30 календарных дней с даты выдачи)

**Для сотрудников АО «Инерциальные Технологии Технокомплекса»

Иные платежи

- Единовременная оплата страховой премии страховщику за заключение договора

страхования предмета залога, являющегося обеспечением по договору ипотечного кредита,

по тарифам страховщика. - Единовременная оплата государственной пошлины за регистрацию перехода права

собственности по договору купли-продажи недвижимости, за регистрацию ипотеки. - Единовременная оплата страховой премии страховщику за заключение договора

добровольного страхования заемщиком/созаемщиком(ами) своей жизни, потери

трудоспособности заемщика/созаемщика(ов), риска потери права собственности на предмет

залога в течение всего срока действия кредитного договора по тарифам страховщика.

— 0,2% годовых для физических лиц, являющихся держателем зарплатной карты банка.

— 0,2% годовых для физических лиц, являющихся учредителями и соучредителями компаний, а также индивидуальными предпринимателями, у которых открыт расчетный счет в Банке и их сотрудникам

+ 0,5% годовых для физических лиц, являющихся учредителями и соучредителями компаний, а также индивидуальными предпринимателями.

+ 0,3% годовых для физических лиц, подтверждающих доход справкой по форме банка.

+ 1,0% годовых для заемщиков/созаемщиков, желающих не страховать свою жизнь, а также постоянную потерю трудоспособности, если страхование предусмотрено выбранным продуктом кредитования.

+ 0,5% годовых для заемщиков/созаемщиков, желающих не страховать утрату права собственности на недвижимое имущество, если страхование предусмотрено выбранным продуктом кредитования.

+ 1,0% годовых для заемщиков/созаемщиков, желающих не страховать утрату и повреждение недвижимого имущества.

При определении индивидуальной процентной ставки все надбавки, установленные условиями настоящего продукта, суммируются.

Кредитный договор может быть расторгнут досрочно, до истечения срока действия договора в

одностороннем порядке заемщиком до дня фактической выдачи кредита.

В случае невыполнения заемщиком обязанности по комплексному ипотечному страхованию свыше 30 календарных дней, процентная ставка по договору увеличивается до уровня процентной ставки, действующей по программе «КЛЮЧевой %» без комплексного ипотечного страхования на дату заключения кредитного договора, но не выше процентной ставки по программе «КЛЮЧевой %» без комплексного ипотечного страхования, действующей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

Банк вправе осуществлять уступку прав (требований) по договору потребительского кредита (займа) только юридическому лицу, осуществляющему профессиональную деятельность по предоставлению потребительских займов, юридическому лицу, осуществляющему деятельность по возврату просроченной задолженности физических лиц в качестве основного вида деятельности, специализированному финансовому обществу или физическому лицу, указанному в письменном согласии заемщика, полученном кредитором после возникновения у заемщика просроченной задолженности по договору потребительского кредита (займа), если запрет на осуществление уступки не предусмотрен федеральным законом или договором.

Ипотечное кредитование — ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Авиамоторная

Автозаводская

Академическая

Академическая

Алтуфьево

Бабушкинская

Багратионовская

Балтийская

Бауманская

Беговая

Беляево

Борисово

Боровское шоссе

Братиславская

Бульвар Адмирала Ушакова

Бульвар Дмитрия Донского

Бульвар Рокоссовского

Бунинская Аллея

Варшавская

Василеостровская

ВДНХ

Владимирская

Водники

Войковская

Депо

Долгопрудная

Достоевская

Достоевская

Жулебино

Звенигородская

Зорге

Зябликово

Измайловская

Кантемировская

Каховская

Коломенская

Комендантский проспект

Косино

Котельники

Красногвардейская

Красногорская

Красносельская

Крылатское

Кубанская

Кузьминки

Ленинский проспект

Лермонтовский проспект

Лобня

Ломоносовский проспект

Люблино

Марксистская

Марьино

Медведково

Международная

Митино

Молодежная

Новогиреево

Новодачная

Новокосино

Новокрестовская

Новопеределкино

Новочеркасская

Новые Черемушки

Обводный канал

Одинцово

Озерки

Окружная

Окская

Октябрьское Поле

Отрадное

Панфиловская

Перово

Петровско-Разумовская

Подольск

Полежаевская

Преображенская площадь

Проспект Большевиков

Проспект Мира

Профсоюзная

Пушкинская

Пятницкое шоссе

Рабочий Поселок

Речной вокзал

Рижская

Рязанский проспект

Савеловская

Садовая

Саларьево

Севастопольская

Семеновская

Сенная площадь

Сокол

Солнцево

Спасская

Сретенский бульвар

Стрешнево

Строгино

Сухаревская

Сходненская

Таганская

Технологический институт-2

Тимирязевская

Трубная

Тургеневская

Улица 1905 года

Улица Академика Янгеля

Улица Горчакова

Улица Дмитриевского

Улица Старокачаловская

Университет

Филатов Луг

Фонвизинская

Хорошево

Хорошевская

Царицыно

Цветной бульвар

Чистые пруды

Шипиловская

Шоссе Энтузиастов

Щелковская

Юго-Западная

Южная

Ясенево

Кредит «Ипотечный» на покупку недвижимости

Фамилия Имя Отчество *

Телефон *

Дата рождения *

Пермь Березники Соликамск Чайковский Полазна Губаха Москва Город обслуживания *

ДО «Строгановский», г. Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул. Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул. Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

* — поля, обязательные для заполнения

Процент по ипотеке — максимальная и минимальная ставка

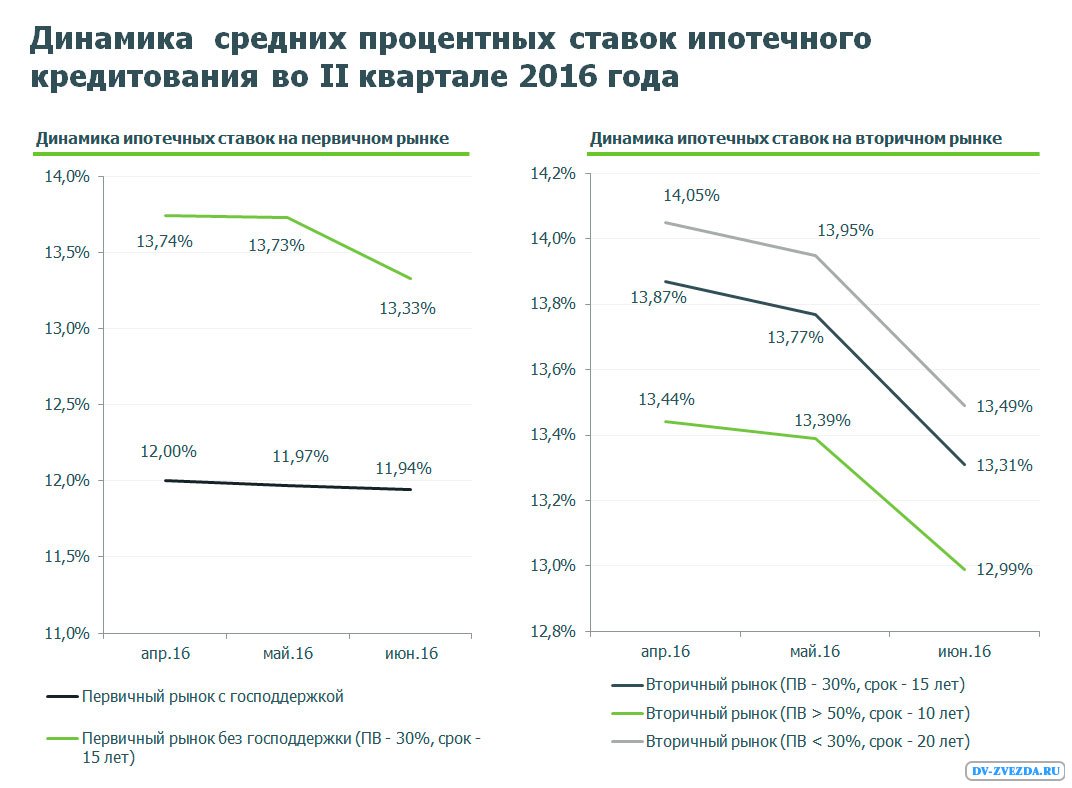

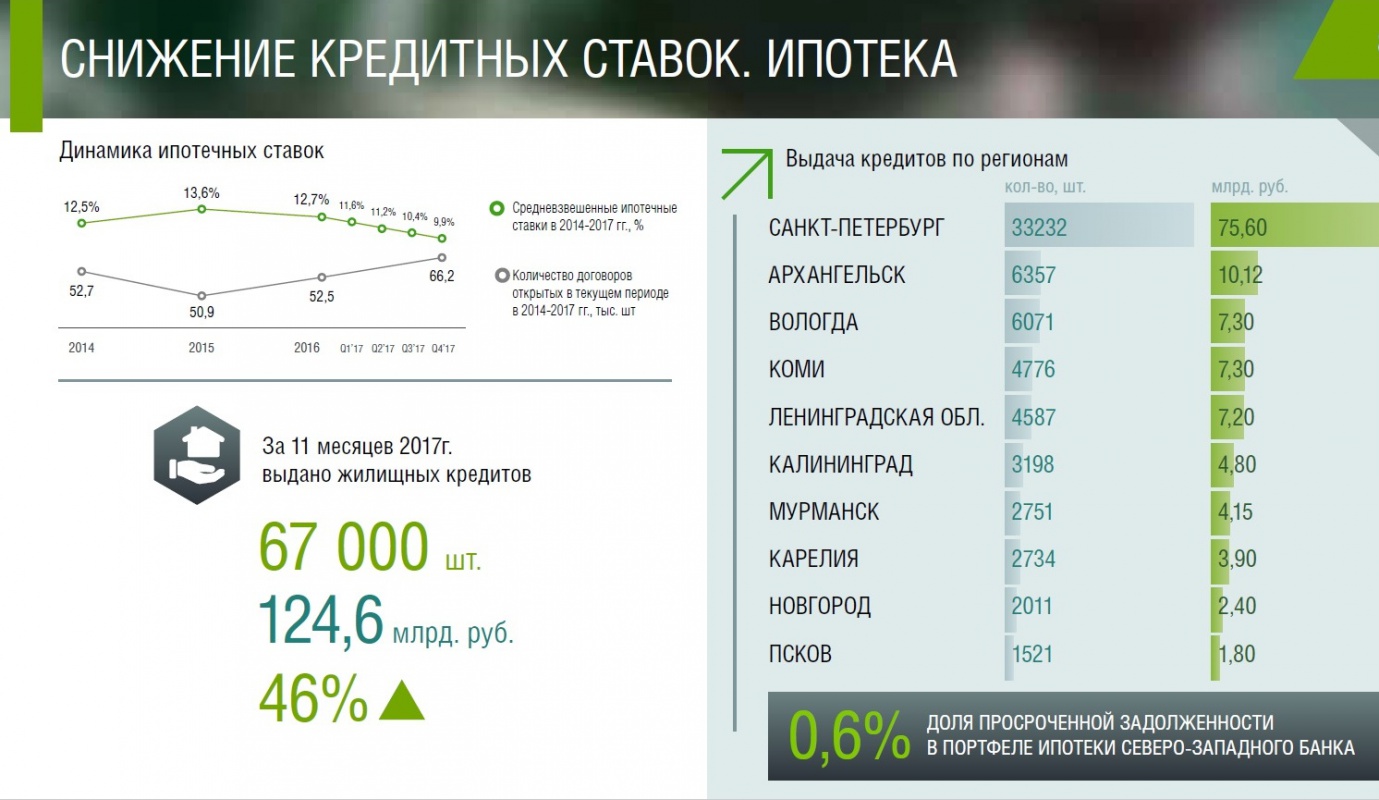

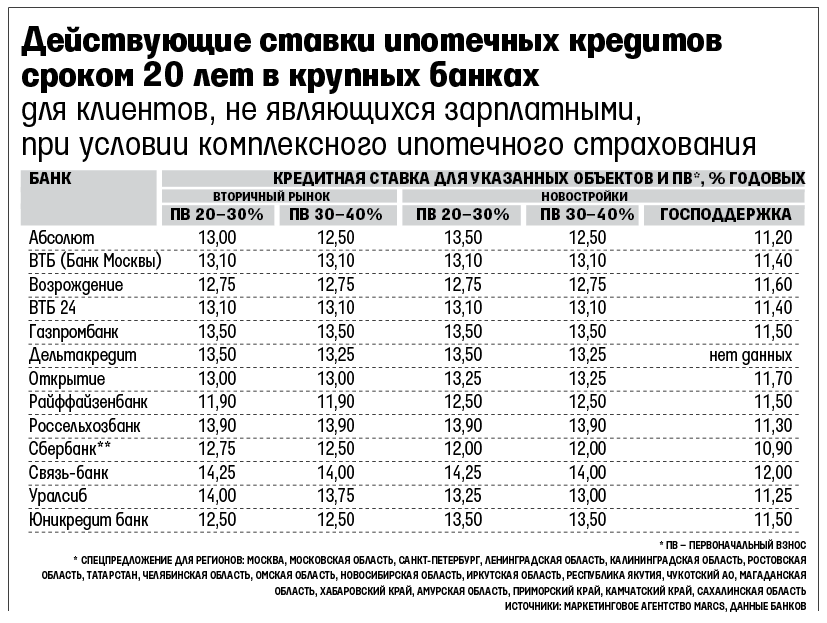

Итак, вы собрались купить квартиру в кредит. На что следует, прежде всего, обратить внимание? Конечно же, на ставку и условия ипотеки! Если у банка большая линейка ипотечных продуктов, то по одному и тому же виду кредитования (на покупку квартиры на вторичном рынке жилья) ставка может колебаться в диапазоне от 9,9% до 14,95% годовых в рублях (ВТБ 24).Узнайте минимальный процент в системе поиска.На сайте любого ипотечного банка можно посмотреть процентные ставки, а также информармацию от чего они зависят.

Сейчас все прозрачно, клиент еще до обращения в банк может знать, на что он может рассчитывать. Исключения составляют заёмщики, которые являются корпоративными или Vip-лицами.

Сейчас все прозрачно, клиент еще до обращения в банк может знать, на что он может рассчитывать. Исключения составляют заёмщики, которые являются корпоративными или Vip-лицами.От чего зависит процент по ипотеке

Во-первых , от валюты. И разница очень существенная. В долларах и евро ставки на порядок ниже, но брать ипотеку в иностранной валюте очень рискованно.

случаев, когда клиент выбирает доллар и статистит на выплатах, т.к. разница по ставкам может достигать 4%. В этом случае должен осознавать все риски и гасить займ досрочными платежами.

Во-вторых и в-третьих , важными сторонами являются срок кредита и величина первичного взноса. Выше был указан «разбег» ставок ВТБ24. Как раз минимальная соответствует займу с взносом от 60% на срок до 7 лет, максимальный взнос от 10% на срок от 26 до 50 лет.

Вы, наверное, видели рекламные растяжки, на которых говорится про ставки от 9,9% в рублях! И это выгодное предложение. Только рассчитывать на него может лишь малая часть заемщиков, т.к. это минимальный процент. Для этого надо иметь большой взнос (к примеру, от 50%) и брать на короткий срок, скажем 5 или 7 лет.

Только рассчитывать на него может лишь малая часть заемщиков, т.к. это минимальный процент. Для этого надо иметь большой взнос (к примеру, от 50%) и брать на короткий срок, скажем 5 или 7 лет.

В-, зависит от способа подтверждения дохода и трудоустройства клиента. Для заёмщиков, которые получают заработную плату в «конверте», для индивидуальных предпринимателей и собственников деловой практики повышение (от 0,5% до 1%).

Собственники бизнеса считают более рискованными клиентами, так как их доходы не всегда стабильны, а также тяжело проверить реальные доходы, если клиент ведет «серую» бухгалтерию.

Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получение кредита в банке. Сообщите нам, как: Сообщите нам, как: | ||

| 2) оставив заявку на сайт | 3) по телефону +7 (499) 394-03-36 | |

Ипотека 10% в Украине 2020: банки, ставки, условия

Ипотека под 10% одной из наиболее обсуждаемых тем периода весна — лето 2020 года.Сразу несколько банков предложили рынку свои кредиты на жилье под рекордно низкие процентные ставки. узнало о реальных ставках, условиях и нюансах ипотечных программ в украинских банках.

Ипотека от «Глобус Банк»

Банк выдает ипотеку на первичном рынке на срок до 20 лет с первоначальным взносом от 20%. Работает по партнерским программам с 40 застройщиками по более чем 200 ЖК.

Ставки старт от 0,01% на первый год, однако все зависит от комплекса и первоначального взноса.Банк не требует дополнительных затрат в виде оценки и страхования заемщика.

Для принятия решения по кредиту нужен минимальный пакет документов: паспорт, идентификационный код и письмо от застройщика о стоимости приобретаемой недвижимости. Если сумма кредита составляет до 800 тыс. Руб. грн, документы, подтверждающие финансовое состояние (справка о доходах, декларация), не нужны.

Срок кредита: от 1 до 20 лет

Подписывайтесь на нас в Google News!Сумма кредита: от 10 тыс. Руб.грн до 3 млн грн

Процентные ставки: очень зависит от размера первого взноса и срока. Смотрим на пример кредита для ЖК «Причал-8» в Киеве.

Комиссия банка : 1,9% суммы кредита (одноразово)

Первый взнос: не 20%

Дополнительная страховка: предмет ипотеки (квартира)

Досрочное погашение: возможно, штрафные санкции не предоставены.

Ипотека от «Правэкс Банк»

Банк дает возможность приобрести недвижимость на вторичном рынке либо в только что построенных домах под льготные 10% в гривне. Для отдельных категорий клиентов (медицинские работники, ІТ-специалисты, клиенты «Правэкс Банка»), а также покупателей квартир в ЖК компаний «Интергал-Буд», KAN Development, SAGA Development предоставена скидка -0,5% ставки по кредиту, то есть 9,49%.

Для отдельных категорий клиентов (медицинские работники, ІТ-специалисты, клиенты «Правэкс Банка»), а также покупателей квартир в ЖК компаний «Интергал-Буд», KAN Development, SAGA Development предоставена скидка -0,5% ставки по кредиту, то есть 9,49%.

Срок кредита: от 1 до 20 лет

Сумма кредита: до 4 млн грн

Процентные ставки: 9,99% — фиксированная ставка на первые 5 лет, с 6-го года кредита — плавающая ставка: UIRD12m + 3% (размер индекса UIRD12 нужно уточнять на сайте НБУ)

Комиссия банка: 2,99% сумма кредита

Первый взнос: от 40% (есть программы от 30%, но под более высокие ставки по кредиту)

Дополнительная страховка: залог (0,3% суммы)

Досрочное погашение: возможно, штрафные санкции не предоставены.

Ипотека от Ощадбанка

Есть возможность купить квартиру в кредит и по программе Ощадбанка под ставку 10%. Речь о квартирах в уже сданных домах или на вторичном рынке. Есть у банка также основная программа на 20 лет, где действует фиксированная ставка 13,99% при авансе от 20%, а при авансе от 50% — 13,49%.

Речь о квартирах в уже сданных домах или на вторичном рынке. Есть у банка также основная программа на 20 лет, где действует фиксированная ставка 13,99% при авансе от 20%, а при авансе от 50% — 13,49%.

Что касается программы под 10%, то с ее условиями можно ознакомиться ниже:

Срок кредита: от 1 года до 15 лет

Сумма кредита: до 4 млн грн

Процентные ставки: 9, 99% — первые 6 месяцев, начиная с 7-го месяца — 15%

Комиссия банка: 0,99% сумма кредита

Первый взнос: от 20%

Досрочное погашение: возможно, штрафные санкции не предоставены.

Ипотека от Приватбанка

Получить кредит на жилье с рекордно низкими процентами можно и в Приватбанке. Есть программа для покупки квартиры на первичном рынке, на вторичном рынке, а также недвижимости банка.

Срок кредита: от 1 года до 20 лет

Сумма кредита: до 2 млн грн

Процентные ставки: 9,99% — первый год, начиная со 2-го года кредита — UIRD 12м + 4%

Комиссия банка: 1% суммы кредита

Первый взнос: от 30%

Страхование: 0,5% стоимости недвижимости (страхование ипотеки), 0,5% суммы основной задолженности по кредиту ( личное страхование).

Досрочное погашение: возможно, штрафные санкции не предоставены.

Ипотека от KredoBank

В случае если вы становитесь клиентом банка и переводите свои доходы в Кредобанк, можно получить скидку 2% по ставке по кредиту и взять ипотеку под 10% на покупку квартиры в новостройке.

Срок кредита: от 1 года до 20 лет

Сумма кредита: до 4 млн грн

Процентные ставки: 1-й год — 10%, 2-й год — 12%, 3-й год — 14%, с 4-го года — UIRD3m + 5%

Комиссия банка: 0%

Первый взнос: от 20%

Страхование: Страхование ипотеки и личное страхование.

Досрочное погашение: возможно, штрафные санкции не предоставены.

Что нужно, чтобы взять ипотеку в банке?

- Ипотеку могут получить граждане Украины в возрасте преимущественно от 21 до 65 лет. В «Правэкс Банке» есть ограничение — от 25 до 65 лет. В Приватбанке — до 60 лет.

- Вы должны быть трудоустроены или быть ФОПом (укр. «Фізична особа-підприємець»). Пенсионерам, кстати, тоже готовы выдать кредит в банке.

- Нужно предоставить последние справку о доходах за 6-12 месяцев.Они должны быть достаточными для обслуживания кредита. Их можно рассчитать, понимая сумму и срок, на который вы берете деньги в банке.

- Если вы в официальном браке, обязательно нужно получить и финансовое поручительство мужа / жены.

В «Правэкс Банке» есть ограничение — от 25 до 65 лет. В Приватбанке — до 60 лет.

В «Правэкс Банке» есть ограничение — от 25 до 65 лет. В Приватбанке — до 60 лет.Документы, которые необходимы для получения ипотеки:

- Паспорт гражданина Украины.

- Идентификационный код.

- Справка / выписка о доходах за последние 6-12 месяцев.

- Обращение застройщика в банк, в котором будет содержаться информация об объекте кредитования и предмете ипотеки.

Какие документы нужно подать в банк ФОПу, чтобы получить ипотеку:

1) декларацию о доходах за последние квартала с печатью налоговой;

2) свидетельство о государственной регистрации физического лица-предпринимателя;

3) свидетельство о праве уплаты ЕСВ;

4) выписку из банка о движении средств за последние минимум 6 месяцев.

Что такое UIRD?

Это индикативная ставка украинского индекса ставок по депозитам, которая рассчитывается на основании данных из 20 основных банков страны.Публикуется на официальном сайте национального банка Украины.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

Условия по ипотеке в разных странах мира

В России ипотеку воспринимают как бремя, которое придёт нести значительную часть жизни. Более половины россиян не готовы брать заём с действующей ставкой, каждый пятый согласился бы на покупку при 6% годовых, а десятая часть опрошенных — при 7–8%.Мы изучили средние ставки по ипотеке в странах и других странах.

Ставки по ипотеке за рубежом

Уже несколько лет Банк Японии держит временную процентную ставку без изменений на уровне -0,1%. В результате чего ставки по ипотеке самые низкие по сравнению с другими странами: десятилетний займ с фиксированной процентной ставкой может составлять 0,65%, а японский банк Sumitomo Mitsui Trust предлагает ставку в 0,53%.

В результате чего ставки по ипотеке самые низкие по сравнению с другими странами: десятилетний займ с фиксированной процентной ставкой может составлять 0,65%, а японский банк Sumitomo Mitsui Trust предлагает ставку в 0,53%.

В 2019 году ипотеку на 10 лет в стране можно взять со ставкой в 1%. Но первоначальный взнос достиг до 50% стоимости ежемесячного платежи не должен включать 35% заработка. Несмотря на низкий процент ипотечных платежей, только 46% немцев являются домовладельцами, что ниже среднего показателя в 69% по ЕС.

В июне 2019 года ставки по ипотечным кредитам во Франции достигли в среднем 1,23% по данным банка страны. Банковская среда в стране конкурентна, поэтому кредиторы пытаются привлечь клиентов выгодными предложениями.

- Великобритания 📌

В этом году средние ставки колеблются от 1,56% по ипотеке с фиксированной ставкой на 2 года до 2,65% по ипотеке с фиксированной ставкой на 10 лет.

В Великобритании, в других странах ЕС, существуют 2 вида займов: с плавающей процентной ставкой и с фиксированной на определенное количество лет, как правило, от двух до пяти, но могут достигать и десятилетнего срока.

Ипотеку выдают под 2,5-3,2% годовых.Особенно интересно то, что только в 2016 году срок ее выплаты сократили до 105 лет. Столь растянутые во времени платежи ежемесячно растянутые платежи с небольшими суммами, правда, наследники часто продают дома.

Средняя плавающая ставка по ипотеке в июне 2019 года составила 3,08%. Греческие банки опасаются выдавать займы из-за большого количества просроченных кредитов, поэтому процент вырос по с прошлым годом.

В 2019 году в Америке средняя ставка по ипотеке составит 3,12% при пятнадцатилетнем займе и 3,6% при займе длительностью до 30 лет.

Средняя ставка на покупку недвижимости у четырёх кредиторов страны составляет 4,94%.

Снижение процента по ипотечным займам наряду с ослаблением правил кредитования и неожиданным переизбраниемцентристского правительства вызвало оживление на рынке жилья в Австралии. Цены на недвижимость в Сиднее выросли за последние два месяца впервые после двухлетнего падения.

Одна из самых высоких ставок по ипотеке среди других стран — 30%, что обусловлено высокой инфляцией.Тем не менее, граждане, которые вносят небольшой процент своего дохода в государственный банк, могут претендовать на ставку в 9% национального жилищного фонда.

Почему ипотека от Сбербанка дешевле за границей

Летом 2019 года российский интернет взорвал ролик, в котором показан мужчина плакат чешского отделения Сбербанка с ипотечной ставкой 0,8%. Правда, на сайте содержится информация об ипотеке от 2,29%. Так или иначе, зарубежное отделение банка предлагает более выгодные условия для займа, нежели в России.

Ничего удивительного в этом нет, по словам первого зампреда Сбербанка Льва Хасиса, низкий процент по ипотеке в стране зависит от ключевой ставки Центробанка (в Чехии — 2%, в России — 6,25% на 19.12.2019), уровня инфляции и низких ставки по вкладам.

Отрицательная ипотечная ставка — это возможно

Сложно поверить, но в некоторых странах заёмщики выплачивают банку большую меньшую, чем брали изначально.

Суть отрицательно ипотеки заключается в том, что с каждым месяцем остаток по кредиту уменьшается на сумму, чем ежемесячный платёж.Бывает и такое, что банк возвращает возвращает некоторую часть выплат. Подвох это в том, что банки не выплачивают своим клиентам проценты по вкладам, и могут вводить сервисные сборы за хранение средств.

Случаи отрицательной ипотеки предоставли ранее по кредитам с нефиксированной ставкой, так как она зависит от банковских показателей, которые могут опускаться ниже нуля. В то же время при их росте поднимается и сумма ипотечного платежа. Но в августе 2019 года один из лидирующих датских банков Jyske Bank объявил о готовности выдавать ипотеку со ставкой -0,5% на годовых целых 10 лет.

Швейцарские покупатели тоже могут взять выгодный для себя заём. Национальный банк страны уже несколько лет делает отрицательную процентную ставку, в этом году она составила -0.75%. Но швейцарские банки Zuger Kantonalbank и Grisons cantonal bank по нулевой и отрицательной ставке выдают лишь краткосрочные кредиты на большие суммы.

Можно ли взять ипотеку в другую страну

Раз в России ставка по ипотеке кажется такой высокой, возможно, стоит обратить внимание на европейские страны.Мы выбрали те, которые нерезиденты могут приобрести жильё на приятных условиях.

Плавающая ипотечная ставка для нерезидента при займе от 6 до 25 лет может составить около 2%, фиксированная около 2,7%. Как правило, заём дают на 70–80% от стоимости жилья, но жителям стран, не входящих в Евросоюз, некоторые банки позволяют взять только до суммы суммы. Регулярные платежи должны составлять не более 30% ежемесячного дохода. Заимодатель может попросить нерезидента сберегательный счёт депозитом на сумму от 24 ипотечных платежей.

Для нерезидента плавающая ставка составит 4,1-5%, фиксированная — 5,5-7% годовых. Оплатить с помощью ипотеки получится не более 70% жилья. Заём должен не быть € 50.000, а выплаты быть больше 30-35% от ежемесячного дохода. Гасить ипотеку можно от 5 до 25 лет.

Средняя ипотечная ставка для нерезидента составит от 1,70% до 3,60% годовых. Взять можно до 60% от стоимости жилья, при этом некоторые кредиторыютят минимальную сумму займа в 50 евро.000. Выплачивать ипотеку можно до 20 лет.

Взять можно до 60% от стоимости жилья, при этом некоторые кредиторыютят минимальную сумму займа в 50 евро.000. Выплачивать ипотеку можно до 20 лет.

Плавающая ставка по ипотеке для нерезидента составляет 1,8–3%, фиксированная — 2–4,5% годовых. Но денег придётся потратить в 10 раз больше, нежели в Испании, минимальная сумма займа в Швейцарии — более € 500.000. С помощью ипотеки можно оплатить половину и гасить её на протяжении 10 лет.

- Великобритания 📌

С плавающей ставкой нерезиденту придётся отдавать 3% годовых, с фиксированной — 4,5-6%.Взять заём можно на 70% от стоимости недвижимости, а выплачивать придётся не менее 5 лет. Ежемесячный платёж не должен 40% от дохода покупателя. Правда, придётся больше, чем в перечисленных выше странах, размер займа должен стартовать от € 1,5 млн.

Ставка по ипотеке для нерезидентов выше, чем в странах с более развитой экономикой. Так россиянин может приобрести недвижимость со ставкой 7–14% годовых. Тем не менее занять можно до 70% от стоимости жилья, но не более 100 евро.000, а отдавать деньги 20 лет.

Тем не менее занять можно до 70% от стоимости жилья, но не более 100 евро.000, а отдавать деньги 20 лет.

Как видите, иностранец может взять ипотеку за рубежом и даже не под самые высокие проценты. К тому же, можно обратиться в зарубежное отделение россиянам Сбербанка, где ставка по ипотеке будет ниже, чем на родине. Обычный платёж не может превышать 30% от вашего регулярного заработка.Так что квартира в новостройке в ипотеку на родине может оказаться не таким уж и плохим решением.

Ипотека. Взять ипотеку в банке «Возрождение» в Москве и других городах РФ — онлайн заявка и расчет кредита

Заемщику, желающему направить средства материнского (семейного) капитала на погашение ипотечного кредита, необходимо обратиться в Пенсионный фонд по месту выдачи сертификата на материнский (семейный) капитал для уточнения списка документов. Среди прочих, заемщику надо представить в Пенсионный фонд справку об остатке кредитной задолженности и процентов по ней.Данную справку можно оформить в офисе банка, в котором заключен кредитный договор.

В соответствии с условиями кредитного договора:

Досрочное полное или частичное погашение кредита за счет средств материнского (семейного) капитала осуществляется не последняя дата, следующая за датой поступления средств материнского (семейного) капитала на корреспондентский счет банка-кредитора от пенсионного фонда РФ.

Средства материнского (семейного) капитала направляются на погашение основного долга по кредиту, а также уплату процентов (за исключением комиссий, штрафов и пеней) единовременно и в полном объеме.В случае использования использования остатка средств материнского (семейного) капитала после осуществления краткосрочного погашения кредита остаток излишне перечисленной суммы материнского (семейного) капитала в течение 5 (пяти) рабочих дней со дня поступления на корреспондентский счет банка-кредитора подлежит возврату на территориального счетного органа Пенсионного фонда РФ, с которого осуществлялось перечисление фонда денежных средств.

После осуществления заемщиком частичного возврата кредита пересчет ежемесячного аннуитентного платежа не производится при этом сроке кредитования соответствующего сокращенного.

При наличии письменного заявления заемщика (или его представителя) банк производит пересчет аннуитетного платежа, исходя из нового остатка ссудной задолженности. В этом случае заемщик направляется письменное сообщение о произведенном пересчете. При пересчете аннуитетного платежа заемщик (залогодатель) обязан (ы) по требованию банка обеспечить внесение изменений в содержание закладной.

За более подробными разъяснениями по вопросам обслуживания кредита необходимо в филиал банка, где оформлялся кредит.

Ипотечное кредитование | СКБ-Банк

Спасибо! Заявка принята!

Ожидайте звонка специалиста банка для уточнения условийПолучить ипотеку просто!

Заполните онлайн заявку

Мы перезвоним вам, чтобы уточнить условия

Приходите в офис банка с документамиПодпишите договор и зарегистрируйте сделку

Наслаждайтесь квартирой вашей мечты!

Калькулятор ипотеки и жилищного кредита

О калькуляторе

Этот калькулятор предназначен для предварительного расчета ежемесячного платежа по кредиту с учетом вашего варианта кредитования.

Чтобы научить вас использовать калькулятор наиболее эффективно, мы остановимся на каждом из нижеследующих исходных и конечных параметров:

Стоимость недвижимости

Это покупная стоимость (или ожидаемая стоимость) жилой недвижимости, которую вы планируете приобрести.

Первоначальный взнос

Первоначальный взнос — это сумма, которую вы вносите собственными средствами при оформлении ипотеки на жилье. Остальная часть стоимости жилья оплачивается за счет средств ипотечного кредита.Первоначальный выражается в процентах. Первоначальный взнос в размере 20% и более избавит вас от необходимости оформить договор ипотечного страхования. Для удовлетворенияяющих критериев кредитования покупателей существует большой выбор кредитных продуктов с первоначальным взносом менее 20% и несколько программ финансового взноса.

Срок ипотеки

Срок ипотеки — это период времени, в течение которого вы будете совершать платежи по ипотеке. Чем больше срок ипотеки, тем меньше ежемесячных платежей и тем больше итоговая сумма процентов.

Процентная ставка

Процентная ставка по ипотечному кредиту — это проценты, которые вы будете выплачивать по остатку основной суммы долга. Процентную ставку устанавливает кредитор, и она может быть разной, в зависимости от поставщика услуг. Если вы хотите знать процентную ставку по интересующему вас кредиту, свяжитесь с ипотечным консультантом On Q Financial прямо сейчас.

Годовой налог на имущество

Годовой налог на имущество — это ставка, по которой вы платите налог из стоимости недвижимости.Вышеуказанный налог на имущество составляет примерно 1,5% стоимости жилья. Средняя ставка налога на окружающую среду определяется в зависимости от штата и округа. Отправить сообщение с ипотечным консультантом On Q Financial по телефону +1 866 667-3279.

Годовой взнос по договору страхования жилой недвижимости

Годовой взнос по договору страхования жилой недвижимости — это страховой взнос, который вам, возможно, придется уплатить за страхование вашего жилья. В некоторых случаях страхование жилья не является обязательным. Размеры взносов по договору страхования жилой недвижимости сильно различаются в географическом отношении. Годовой взнос составляет примерно 0,35% стоимости жилья, но может и отличаться, в зависимости от страховой компании. Применяющийся в вашем районе узнать страховой тариф, позвоните вашему ипотечному консультанту On Q Financial сегодня по номеру +1 866 667-3279.

В некоторых случаях страхование жилья не является обязательным. Размеры взносов по договору страхования жилой недвижимости сильно различаются в географическом отношении. Годовой взнос составляет примерно 0,35% стоимости жилья, но может и отличаться, в зависимости от страховой компании. Применяющийся в вашем районе узнать страховой тариф, позвоните вашему ипотечному консультанту On Q Financial сегодня по номеру +1 866 667-3279.

Ежемесячные платежи

Указанный ежемесячный платеж — это общая сумма причитающегося ежемесячного платежа, рассчитанная на основании вашего кредита.В нее входит основной долг, проценты и примерная сумма других обязательных выплат, таких как:

- Налог на имущество

- Взнос по договору страхования жилой недвижимости

- Взнос по договору ипотечного страхования

Ипотека на вторичном жилье в АО «Татосцбанк» г. Казань

Информация о полной стоимости кредита будет до сведения заемщика / созаемщика (ов) до и после заключения кредитного договора в каждом конкретном случае, так как полная стоимость кредита зависит от срока, размера первоначального взноса и других факторов.

* Требуется предоставление подтверждающих документов:

— Государственный сертификат на материнский (семейный) капитал;

— Документ территориального органа Пенсионного фонда РФ об остатке средств материнского капитала (Действителен для предоставления в течение 30 календарных дней с даты выдачи)

** Для сотрудников АО «Инерциальные Технологии Технокомплекса»

Иные платежи

- Единовременная оплата страховой премии страховщику за заключение договора

предмета залога, являющееся действующим договором ипотечного кредита,

по тарифам страховщика. - Единовременная оплата государственной пошлины за регистрацию перехода права

собственности по договору купли-продажи недвижимости, за регистрацию ипотеки. - Единовременная оплата страховой премии страховщику за заключение договора

добровольного страхования заемщиком / созаемщиком (ами) жизни своей, потерями

трудоспособности заемщика / созаемщика (ов), риска потерь права собственности на предмет

залог в течение всего срока действия кредитного договора по договам страховщика.

— 0,2% годовых для физических лиц, являющихся держателем зарплатной карты банка.

— 0,2% годовых для физических лиц, являющихся учредителями и соучредителями компаний, а также индивидуальными предпринимателями, у которых расчетный счет в Банке и сотрудникам

+ 0,5% годовых для физических лиц, являющимися учредителями и соучредителями компаний, а также индивидуальными предпринимателями.

+ 0,3% годовых для физических лиц, подтверждающих доход справкой по форме банка.

+ 1,0% годовых для заемщиков / созаемщиков, желающих не страховать свою жизнь, а также постоянную потерю трудоспособности, если страхование предусмотрено выбранным продуктом кредитования.

+ 0,5% годовых для заемщиков / созаемщиков, желающих не страховать утрату права собственности на недвижимое имущество, если страхование предусмотрено выбранным продуктом кредитования.

+ 1,0% годовых для заемщиков / созаемщиков, желающих не страховать утрату и повреждение недвижимого имущества.

При определении индивидуальной процентной ставки все надбавки, условия настоящего продукта, суммируются.

Кредитный договор может быть расторгнут досрочно, до истечения срока действия договора в

одностороннем порядке заемщик до дня фактической выдачи кредита.

В случае невыполнения заемщиком обязанности по комплексному ипотечному страхованию сверх 30 календарных дней, процентная ставка по договору увеличивает уровень процентной ставки, действующей по программе «КЛЮЧевой%» без комплексного ипотечного страхования на дату заключения договора кредитного договора, но не процентной ставки по программе «КЛЮЧевой%» без комплексного ипотечного страхования, действующей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанностей по страхованию.

Банк вправе осуществлять уступку прав (требований) по договору потребительского кредита (займа) только юридическому лицу, осуществляющему профессиональную деятельность по предоставлению потребительских займов, юридическому лицу, осуществляющему деятельность по возврату просроченной физических лиц в качестве основного вида деятельности, специализированному финансовому обществу или физическому лицу, указанному в письменномии заемщика, полученном кредитором после возникновения у заемщика просроченной задолженности по договору потребительского кредита (займа), если запрет на осуществление уступки не предусмотренным федеральным законом или договором.