Кто такие миноритарии, что такое миноритарные акционеры

Миноритарные акционеры — это владельцы акций, которые, в отличие от мажоритарного акционера, не являются контролирующими лицами общества. Например, мажоритарный акционер, которому принадлежит больше 50% акций компании, может сам решить, что компания не будет платить дивиденды. А миноритарный акционер будет вынужден с этим смириться.

Размер пакета акций и их вес

К тому, кого относить к миноритариям, два подхода. Одни относят к миноритариям тех, кто владеет менее чем 50% акций. Для нашего правопорядка это более актуально, поскольку в России большая часть уставного капитала концентрируется, как правило, у одного мажоритарного акционера.

Второй подход встречается в правопорядках с распыленной системой владения, где акционеров очень много. Например, почти 100% акций McDonald’s Corporation находятся в свободном обращении. Мажоритарным акционером при такой структуре владения может стать обладатель 20—30% акций, потому что остальные акции распределены среди слишком большого числа миноритарных акционеров, которым сложно согласовать общее решение.

Особенности статуса миноритарных акционеров

Миноритарии обладают меньшими возможностями по управлению компанией. Например, если мажоритарный акционер владеет 50% и еще хотя бы одной акцией и принял какое-то решение, то в большинстве случаев миноритарии не смогут заблокировать принятие этого решения.

Но это не означает, что мажоритарий всегда единолично принимает решения. По некоторым вопросам требуется квалифицированное большинство — 75 или 95% голосов — или вовсе единогласие. В этих случаях, если у миноритария больше 25 или 5% соответственно, решения, для которых требуется квалифицированное большинство, могут быть заблокированы.

Некоторые права у миноритариев возникают только при достижении определенного количества акций. Например, по п. 5 ст. 91 закона «Об акционерных обществах» акционер должен владеть не менее чем 25% голосующих акций общества, чтобы запросить документы бухгалтерского учета.

Какими бывают миноритарии

Миноритарными акционерами могут быть основатели компании, которые продали основную часть пакета акций, топ-менеджеры, другие сотрудники, институциональные инвесторы — банки, инвестиционные фонды, пенсионные фонды, страховые организации. Миноритарии различаются и по виду акций, которыми они владеют: обыкновенные или привилегированные.

Что делать? 21.03.17Как заработать на бирже: примеры

Чем различаются мажоритарные и миноритарные акционеры

Как было сказано выше, мажоритарные акционеры могут в большей степени влиять на принятие решений в обществе. Но это не значит, что миноритарии вообще не участвуют в управлении. В некоторых случаях, например, требуется квалифицированное большинство для принятия решения, а иногда мажоритарий вообще отстраняется от голосования.

В чем конфликт между мажоритариями и миноритариями. Интересы мажоритария и миноритария могут как совпадать, так и вступать в противоречие. Миноритарий может стремиться к получению сиюминутной прибыли в виде больших дивидендов, а мажоритарий, наоборот, может быть заинтересован в долгосрочном развитии — и решит перенаправить прибыль на открытие новых направлений.

Иногда мажоритарий заинтересован в том, чтобы миноритарий получил меньше, чем должен получить. Для этого мажоритарий может инициировать заключение сделки между обществом и другим подконтрольным мажоритарию юридическим лицом. Такие сделки называются сделками с заинтересованностью и заключаются при соблюдении определенной процедуры.

Права миноритарных акционеров

Объем прав зависит от того, какими акциями и в каком количестве владеет акционер.

Обыкновенные акции. Одна акция предоставляет право требовать выкупа акций обществом в определенных случаях, запрашивать годовые отчеты, протоколы общих собраний акционеров, утвержденные общим собранием акционеров внутренние документы общества, регулирующие деятельность его органов и т. д. Полный перечень того, что может запросить акционер с одной акцией, указан в п. 1 ст. 91 закона «Об акционерных обществах».

Владение 1% акций позволяет запрашивать список лиц, имеющих право на участие в общем собрании акционеров, подавать иск о признании крупной сделки или сделки с заинтересованностью недействительной, требовать получения согласия на совершение таких сделок, запрашивать о них информацию, в том числе отчеты оценщиков об оценке имущества, в отношении которого обществом совершались эти сделки, протоколы заседаний совета директоров.

Владение 2% акций предоставляет право вносить вопросы в повестку дня, выдвигать кандидатов в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию и счетную комиссию общества.

Владение 10% акций позволяет требовать созыва внеочередного общего собрания акционеров.

Владение 25% акций дает право получать протоколы заседаний коллегиального исполнительного органа общества и документы бухгалтерского учета.

Привилегированные акции. Владельцы привилегированных акций обычно не имеют права голоса на общем собрании акционеров, но есть исключения. Например, владельцы привилегированных акций участвуют в общем собрании акционеров с правом голоса при решении вопросов о внесении в устав общества изменений, ограничивающих права акционеров, реорганизации, ликвидации общества.

В уставе общества должны быть определены размер дивидендов и/или стоимость, выплачиваемые при ликвидации общества по привилегированным акциям каждого типа.

Размер дивиденда и ликвидационная стоимость могут быть выражены в установленной денежной сумме, в процентах к номинальной стоимости привилегированных акций или в процентах от чистой прибыли. Владельцы привилегированных акций, по которым не определен размер дивиденда, имеют право на дивиденды наравне и в равном размере с владельцами обыкновенных акций.

Определение размера дивидендов в уставе не всегда гарантирует их получение. Например, в одном из определений Конституционный суд РФ указал, что даже если у общества в уставе определен размер дивидендов, подлежащих выплате, и общество получило прибыль, то это не подразумевает обязанность выплатить дивиденды.

Риски миноритарных акционеров

Принудительный выкуп акций у миноритариев. В некоторых случаях акции могут принудительно выкупить без согласия их владельца. Например, если мажоритарный акционер выкупил в результате добровольного предложения 10% акций и стал в итоге владельцем 95% акций.

Что такое принудительный выкуп акций

Корпоративный шантаж миноритариев может преследовать разные цели. Например, миноритариев могут вынудить продать акции по заниженной цене: не платить дивиденды, размыть их долю в уставном капитале или угрожать выводом активов подконтрольным лицам.

Но и миноритарии могут намеренно создавать препятствия работе общества, чтобы общество или мажоритарий выкупили их акции по завышенной стоимости, — это называется гринмейлом.

Гарантии интересов миноритариев

При реорганизации АО в ООО. При любой реорганизации, в том числе в форме присоединения, акционер имеет право требовать выкупа своих акций. Есть условие: нужно проголосовать против или не участвовать в общем собрании акционеров, на котором принимается решение о реорганизации.

Общество обязано проинформировать акционеров о возможности требовать выкупа. Цена выкупа не может быть ниже рыночной и определяется оценщиком.

Если акционер хочет остаться в бизнесе, то он может обменять акции на долю в ООО в том порядке, что определен в решении о реорганизации.

При присоединении у акционеров действует то же право требовать выкупа своих акций. Если миноритарии не требуют выкупа, то их акции конвертируются в акции общества, которое осуществляет присоединение. Порядок и коэффициент конвертации определяются договором о присоединении, который заключается между реорганизуемыми обществами.

При консолидации и дроблении акций. В результате этих процедур меняется количество акций — увеличивается или уменьшается. Например, в обществе 10 000 акций номинальной стоимостью 1 рубль каждая. При консолидации можно уменьшить количество акций, увеличив номинальную стоимость акции. Допустим, теперь она составляет 2 рубля — тогда количество акций сократится в два раза. Или можно уменьшить номинальную стоимость и увеличить количество акций. Доля в уставном капитале при этом не меняется.

Последствия конфликтов между акционерами

Конфликт может быть выгоден или, наоборот, приносить вред. Например, если речь о гринмейле, то в плюсе «злой» миноритарий, который затрудняет деятельность общества. В минусе от конфликтов акционеров, как правило, само общество. За время конфликта может меняться топ-менеджмент, задерживаться принятие ключевых решений. В это время конкурент может воспользоваться ситуацией и забрать часть рынка.

journal.tinkoff.ru

Миноритарный акционер — это… Что такое Миноритарный акционер?

Минорита́рный акционе́р (миноритарий) — акционер компании (физическое или юридическое лицо), размер пакета акций которого не позволяет ему напрямую участвовать в управлении компанией (например, путём формирования совета директоров). Такой пакет акций называется «неконтролирующим».

Защита прав миноритарных акционеров

Поскольку миноритарий не участвует в корпоративном управлении, ему сложно напрямую противодействовать акционерам, владеющим контрольным пакетом акций, если те решат каким-либо образом уменьшить ценность акций миноритария (например, путём вывода активов в другую компанию, в которой у миноритария нет доли). Поэтому законодательства большинства стран предусматривают специальные права для миноритариев.

Российское законодательство включает следующие меры для защиты миноритариев[1]:

- три четверти голосов участников собрания акционеров требуются для некоторых корпоративных решений (и закон позволяет для некоторых из них устанавливать более высокий порог в уставе):

- изменение устава, реорганизация или ликвидация общества, определение количества и стоимости акций в выпуске, приобретение обществом собственных размещенных акций (подп. 1-3, 5, 17 п. 1 ст. 48 закона РФ «Об акционерных обществах»)

- одобрение крупной сделки с имуществом, стоимость которого составляет более 50 процентов балансовой стоимости активов общества (там же, п. 3 ст. 79).

- уменьшение уставного капитала общества за счёт уменьшения номинальной стоимости акций

- кумулятивное голосование при выборе членов совета директоров (там же, п. 4 ст. 66) даёт возможность акционеру, владеющему, например, 15 % акций, выбрать 15 % членов совета директоров

- в случае приобретения более 30 % (а затем 50 %, 75 % и 95 %) акций, приобретатель обязан предложить остальным акционерам выкупить их акции по цене не ниже расчётной (там же, п.п. 1, 4 ст. 84.2, 84.7).

- акционер, владеющий не менее 1 % акций, может подать иск от имени общества к руководству общества, которое причинило своими действиями или бездействием убытки обществу (там же, абз. 1 п. 5 ст. 71)

- акционер, владеющий не менее 25 % акций, имеет право на доступ к документам бухгалтерского учета и протоколам заседаний правления (там же, п. 1 ст. 91).

Принудительный выкуп акций

Законодательства многих стран предусматривают возможность принудительного выкупа крупным акционером оставшихся у миноритариев акций, после того, как этот акционер скупит почти все акции (в России — 95 % акций).

Корпоративный шантаж

Поскольку объём прав, предоставленных законодательством миноритарию с небольшой долей в компании (зачастую всего 1 %) довольно велик, миноритарии могут заниматься так называемым «корпоративным шантажом» («гринмейл») — требованиями выкупа своих акций за повышенную цену, угрожая в противном случае парализовать работу компании судебными исками с требованием осуществления своих прав. [2]

Примечания

Источники

Миноритарий — Erenbur.ru

Мажоритарный акционер и миноритарии

Мажоритарный акционер и миноритарииМиноритарий (англ. Minority shareholder) – акционер компании (физическое или юридическое лицо), размер пакета акций которого не позволяет ему принимать единоличные решения при управлении компанией (например, путем формирования совета директоров). Такой пакет акций называется «неконтролирующим».

Миноритарные и мажоритарный акционеры

Миноритарный акционер – это акционер, который не имеет полного контроля над компанией (менее 50% акций). Миноритарный акционер может обладать некоторой властью, но он не обладает полным мажоритарным контролем, поскольку все миноритарные акционеры, по отдельности, владеют менее чем половиной компании.

Мажоритарный акционер — это акционер, который полностью контролирует компанию, владея большинством акций компании. Поскольку мажоритарному акционеру принадлежит более 50% компании, это дает ему возможность единолично принимать решения при управлении компанией и ограничивает полномочия миноритарных акционеров. Когда акционеры должны проголосовать за решение компании, мажоритарным акционером будет тот, кто может единолично принять или отклонить решение, поскольку имеет полный контроль над компанией. Миноритарные акционеры имеют право голоса, но обычно их голосов не достаточно, чтобы повлиять на решение компании.

Права миноритарных акционеров

Миноритарий не участвует в прямом управлении компанией и поэтому ему не так легко бороться с мнением акционеров, у которых есть контрольный пакет акций. Практически миноритарии имеют следующие права:

- Получение дивидендов;

- Получения части средств после ликвидации компании;

- Получение полной информации о деятельности компании;

- Право на приобретение акций дополнительной эмиссии для защиты от размытия пакета;

- Право требовать у мажоритариев выкупить свои активы по рыночной цене, если миноритарный акционер голосовал против основных решений акционеров.

Законами многих стран предусмотрено, что после того, как у главного акционера окажутся 95% всех активов компании, он имеет право принудительно выкупить у миноритариев оставшиеся акции.

Защита прав миноритариев

Часто мнение миноритарных акционеров игнорируется в пользу мажоритариев. Из-за этого они не всегда могут управлять компанией и принимать решения. Любое принятое решение будет зависеть от решения мажоритарного акционера.

Однако миноритарные акционеры защищены законодательством своей страны. Одной из возможностей защиты миноритарных акционеров является предъявление судебного иска к директору или должностному лицу компании, которые, по мнению миноритарных акционеров, не действуют в рамках их фидуциарной ответственности (использование средств компании для личных целей или введение в заблуждение инвесторов компании).

Другой мерой защиты миноритарных акционеров является защита от злоупотреблений со стороны мажоритарных акционеров или руководства компании. Часто руководители компании являются основными акционерами. Злоупотреблениями считаются действия руководства, которые нарушают соглашение, заключенное между акционерами и компанией, и негативно влияют на права акционеров.

Если миноритарный акционер полагает, что он сталкивается со злоупотреблениями, он может подать в суд на компанию. В суде миноритарий должен доказать, что руководство компании нарушило свои фидуциарные обязанности и ущемила права акционеров. Если это подтвердится, компания может столкнуться с серьезными финансовыми исками в пользу акционеров.

Законодательство предоставляет миноритариям достаточный объем прав для того, чтобы иметь возможность влиять на деятельность компании. Владельцы крупных компаний часто опасаются так называемого «корпоративного шантажа» (англ. Greenmail), когда миноритарий, имеющий более 1% акций, может парализовать деятельность компании с помощью суда, требуя выкупа своих акций по завышенной цене.

erenbur.ru

Миноритарные и мажоритарные акционеры, кто это, правовой статус

Российское законодательство не использует термины: «мажоритарный», «миноритарный» акционер. Однозначные определения данных понятий в нормах ГК РФ и Закона об АО отсутствуют. Что же это за типы акционеров? Давайте разберемся.

«Мажоритарный» (от франц. majorité — большинство), «миноритарный» (от франц. minorité — меньшинство). Применение в деловом обороте терминов: мажоритарный и миноритарный акционеры — на сегодняшний день сложившаяся практика в корпоративных правоотношениях. Заимствование иностранных слов в юриспруденции, как и в любых других областях применения, наилучшим образом позволяет преобразовать многозначные российские понятия в обобщенные сокращения.

Мажоритарными и миноритарными акционерами могут быть как физические, так и юридические лица, как один, так и несколько мажоритариев и миноритариев в одной компании одновременно.

Мажоритарные акционеры — это владельцы крупных пакетов акций, размер которых позволяет оказывать непосредственное влияние на принимаемые решения по управлению обществом.

Миноритарные акционеры — это акционеры с незначительной долей владения в уставном капитале, которая не позволяет при голосовании на общих собраниях акционеров лоббировать решения по вопросам в своих интересах.

При этом четкого порогового значения для определения мажоритарного и миноритарного пакетов не существует, поскольку для их определения играют роль особенности отдельно взятой компании: общее число акционеров, процент принадлежащих им акций, положения устава и акционерного соглашения (при наличии последнего), в части положений об осуществлении (особенностях осуществления) прав, удостоверенных акциями.

Закон об АО устанавливает, что решения общего собрания акционеров по вопросам, поставленным на голосование, принимаются большинством голосов акционеров — владельцев голосующих акций общества, принимающих участие в собрании, если для принятия решений федеральным законом не установлено иное (например, голосование большинством в три четверти голосов акционеров — владельцев голосующих акций, принимающих участие в общем собрании акционеров, или единогласно всеми акционерами общества).

В случае если:

- акционеру принадлежит более 50 процентов голосов в высшем органе управления общества, либо

- акционер имеет право назначать (избирать) единоличный исполнительный орган и (или) более 50 процентов состава коллегиального органа управления общества, в силу своего участия в обществе и (или) на основании договора (соглашения), предметом которого является осуществление прав, удостоверенных акциями,

такой акционер считается лицом, контролирующим общество, и лицом, принадлежащим к той группе лиц, к которой принадлежит общество в соответствии с положениями ст. 9 Закона о защите конкуренции.

Таким образом, лицо, контролирующее общество, условно можно считать подтипом мажоритарного акционера.

Подводя итог в разговоре о мажоритарных и миноритарных акционерах, замечу, что в мировой корпоративной практике вопрос баланса интересов мажоритариев и миноритариев, а также вопросы гражданско-правовых способов защиты и обеспечения их прав, как проблема корпоративных конфликтов, стоят весьма остро, и заслуживают отдельного обсуждения.

В заключение хотим напомнить, что открыть брокерский счет можно онлайн прямо на нашем сайте. Оформление занимает не больше 10 минут, а доступ к торгам будет открыт уже сегодня. Присоединяйтесь к «Открытие Брокер»!

journal.open-broker.ru

Миноритарный акционер — Википедия

Материал из Википедии — свободной энциклопедии

Минорита́рный акционе́р (миноритарий) — акционер компании (физическое или юридическое лицо), размер пакета акций которого не позволяет ему напрямую участвовать в управлении компанией (например, путём формирования совета директоров). Такой пакет акций называется «неконтролирующим».

Защита прав миноритарных акционеров

Поскольку миноритарий не участвует в корпоративном управлении, ему сложно напрямую противодействовать акционерам, владеющим контрольным пакетом акций, если те решат каким-либо образом уменьшить ценность акций миноритария (например, путём вывода активов в другую компанию, в которой у миноритария нет доли, или дополнительной эмиссией акций). Поэтому законодательства большинства стран предусматривают специальные права для миноритариев.

Российское законодательство включает следующие меры для защиты миноритариев [1]:

- три четверти голосов участников собрания акционеров требуются для некоторых корпоративных решений (и закон позволяет для некоторых из них устанавливать более высокий порог в уставе):

- изменение устава, реорганизация или ликвидация общества, определение количества и стоимости акций в выпуске, приобретение обществом собственных размещённых акций (подп. 1-3, 5, 17 п. 1 ст. 48 закона РФ «Об акционерных обществах»)

- одобрение крупной сделки с имуществом, стоимость которого составляет более 50 процентов балансовой стоимости активов общества (там же, п. 3 ст. 79)

- уменьшение уставного капитала общества за счёт уменьшения номинальной стоимости акций

- кумулятивное голосование при выборе членов совета директоров (там же, п. 4 ст. 66) даёт возможность акционеру, владеющему, например, 15 % акций, выбрать 15 % членов совета директоров

- в случае приобретения более 30 % (а затем 50 %, 75 % и 95 %) акций, приобретатель обязан предложить остальным акционерам выкупить их акции по цене не ниже расчётной (там же, п.п. 1, 4 ст. 84.2, 84.7).

- акционер, владеющий не менее 1 % акций, может подать иск от имени общества к руководству общества, которое причинило своими действиями или бездействием убытки обществу (там же, абз. 1 п. 5 ст. 71)

Принудительный выкуп акций

Законодательства многих стран предусматривают возможность принудительного выкупа крупным акционером оставшихся у миноритариев акций, после того, как этот акционер скупит почти все акции (например: в России — 95 % акций).

Корпоративный шантаж

Поскольку объём прав, предоставленных законодательством миноритарию с небольшой долей в компании (зачастую всего 1 %) довольно велик, миноритарии могут заниматься так называемым «корпоративным шантажом» («гринмейл») — требованиями выкупа своих акций за повышенную цену, угрожая в противном случае парализовать работу компании судебными исками с требованием осуществления своих прав. [2]

Примечания

Источники

wikipedia.green

Мажоры и миноры на фондовом рынке

На фондовом рынке часто можно услышать такие понятия как мажоритарные акционеры или миноритарные акционеры. Сегодня мы поговорим именно о них – мажорах и минорах на рынке акций. Дело в том, что всех акционеров определённой компании, условно разделяют на две основные группы:

- Мажоритарные акционеры;

- Миноритарные акционеры.

Разделение это происходит по той доли акций, которой владеет акционер. Мажоры имеют большие пакеты, миноры владеют относительно небольшими пакетами акций, а то и вовсе одной двумя ценными бумагами компании.

Следует заметить, что понятие мажоритарных или миноритарных акционеров рассматривается относительно конкретной компании, а не относительно рынка в целом и не зависит напрямую от общей суммы инвестированного капитала. Так, например, инвестор «А» имеющий пакет акций компании «Х» размером в 51%, стоимостью в 100000$ является мажоритарным акционером (относительно компании «Х»). А инвестор «Б» имеет небольшие доли (менее одного процента) в сотнях разных компаний общей стоимостью в 100000000$, но при этом он не является мажоритарным ни в одной из них.

Такого типа подразделение, актуально только среди владельцев обыкновенных акций компании (дающих право голоса). Обладание привилегированными акциями компании не даёт никаких прав в управлении компании, а потому владельцы оных не могут быть отнесены ни к одной из рассматриваемых здесь категорий.

Владельцы крупных пакетов акций, как правило, заинтересованы не в сиюминутной, относительно небольшой прибыли, а в прибыли долгосрочной и куда более масштабной, чем простое получение дивидендов. Покупая свои пакеты акций, они вкладывают деньги в бизнес компании, а потому, как никто другой, заинтересованы в его развитии и процветании.

Обладателей же небольших пакетов акций, как правило, в первую очередь интересует та текущая прибыль, которую эти акции могут им принести. Особенно это касается краткосрочных и среднесрочных инвесторов. Их цель – максимизация получаемой прибыли наряду с уменьшением риска от владения ценными бумагами, а потому, естественно, они будут радеть за то, чтобы регулярно получать свою долю прибыли от бизнеса компании эмитента акций (в виде тех самых дивидендов).

Миноритарные акционеры, в отличие от мажоров, не могут напрямую влиять на решения связанные с судьбой компании. И хотя их может быть большинство, тем не менее, из-за отсутствия координации и единого общего мнения, они, по сути, полностью зависимы от тех решений, которые примут мажоритарные акционеры. А те, естественно, принимают такие решения, которые выгодны им самим, а не большинству мелких акционеров компании. Например, большинство миноритариев хотят получить дивиденды (да желательно побольше), а решением общего собрания, продиктованном мажоритариями, вся чистая прибыль направляется на модернизацию производства и покупку нового оборудования.

К примеру, могут быть приняты решения о дополнительной эмиссии акций, или о слиянии компаний, в результате которых стоимость акций будет снижена. Или такой банальный вариант, когда руководство компании, владеющее контрольным пакетом акций, примет на общем собрании акционеров решение направить всю полученную прибыль не на дивиденды, а инвестировать её в дальнейшее развитие компании (а то и вообще, на выплату премиальных себе любимым).

Какой размер пакета акций делает акционера мажоритарием

Скажу сразу, какой-либо определённой цифры здесь нет. Нельзя сказать, что обладание пакетом акций, например, более 2% автоматически добавляет своего владельца в славные ряды мажоритарных акционеров. Для каждой компании этот порог свой и зависит он от множества параметров, таких, например как:

- Общего числа акционеров компании;

- Процентного распределения акций между акционерами;

- Положений устава и акционерного соглашения (при наличии оного) и т. д.

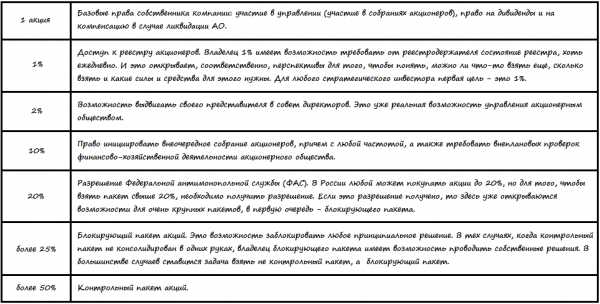

Однако, составить себе представление о том количестве акций компании, которое позволит принимать то или иное участие в её управлении, можно взглянув на представленную ниже таблицу.

Что даёт акционеру обладание разными пакетами акций (кликните для увеличения)

Что даёт акционеру обладание разными пакетами акций (кликните для увеличения)В общем, можно сказать, что мажоритарием, акционера делает владение таким пакетом акций компании, размер которого позволяет ему оказывать сколь-нибудь существенное влияние на её управление. Так, согласно данным приведённым в таблице, данным порогом можно считать обладание пакетом в 2% акций компании, которое даёт право на выдвижение собственного представителя в совет директоров.

Защита прав миноритарных акционеров

В законодательстве всех развитых стран есть ряд законов направленных на защиту миноритарных акционеров. В частности в России, приняты определённые ограничения для мажоритариев (с целью по возможности уравновесить их права с правами рядовых акционеров). Эти ограничения прописаны в законе Российской Федерации «Об акционерных обществах».

Для того чтобы внести изменения в устав, произвести реорганизацию или ликвидацию компании, совершить любую сделку с имуществом компании на сумму превышающую половину её балансовой стоимости, уменьшить уставной капитал посредством уменьшения номинальной стоимости акций, требуется собрать не менее ¾ голосов на собрании акционеров.

Так называемое кумулятивное голосование, не позволяет, например владельцу контрольного пакета акций (более 50%) в единоличном порядке назначить весь совет директоров. В данном случае, обладатель 16% акций вправе выбрать и 16% совета директоров компании.

Обладатель всего 1% акций компании имеет полное право подать иск к руководству компании (от имени акционеров), если в результате действий (или, наоборот, бездействия) последнего, компания понесла убытки. А акционер, владеющий 25% акций компании, получает полный доступ ко всем бухгалтерским документам (не подлежащих обязательному обнародованию) и ко всем протоколам заседаний правления компании.

Гринмейл

Благодаря законам о защите прав миноритарных акционеров, последние получают немалые возможности для корпоративного шантажа или гринмейла. Суть данного явления заключается в том, что обладатель относительно небольшого пакета акций, пользуясь своими правами, создаёт ряд препятствий для нормального функционирования компании. Цель такого рода деятельности обычно состоит в том, чтобы вынудить руководство компании выкупить у гринмейлера его пакет акций по цене намного превышающей рыночную.

Гринмейл является довольно прибыльным занятием, ведь с его помощью акции в буквальном смысле покупаются дёшево, а продаются дорого. При этом накладные расходы, связанные с созданием помех (судебные иски, проверки и пр.), как правило, с лихвой окупаются прибылью от продажи акций по завышенной цене.

Это не совсем чистое с позиций норм морали и этики, занятие, тем не менее, целиком и полностью находится в рамках закона. Существует даже целый ряд «специалистов», сделавших огромные состояния на деятельности такого рода. Среди них, например, Карл Икан и Кеннет Дарт, получившие известность в так называемый «золотой век гринмейла» ( 80-е годы двадцатого века).

Более того, в целях занятия корпоративным шантажом создаются целые компании. Например, в России к ним можно отнести HermitageCapitalManagement и ProsperityCapitalManagement. Правда, гринмейл в исполнении таких компаний уже тесно переплетён с таким понятием как рейдерство. Корпоративный шантаж, в данном случае, проводится либо перед попыткой захвата (поглощения) компании (для дестабилизации обстановки и прощупывания почвы), либо после неудачной попытки захвата (с целью банально отбить вложенные средства).

www.azbukatreydera.ru

Миноритарий — это… Что такое Миноритарий?

Миноритарий — акционер компании (физическое или юридическое лицо), размер пакета акций которого не позволяет ему напрямую участвовать в управлении компанией (например, путём формирования совета директоров). Такой пакет акций называется «неконтролирующим».

Защита прав миноритариев

Поскольку миноритарий не участвует в корпоративном управлении, ему сложно напрямую противодействовать акционерам, владеющим контрольным пакетом акций, если те решат каким-либо образом уменьшить ценность акций миноритария (например, путём вывода активов в другую компанию, в которой у миноритария нет доли). Поэтому законодательства большинства стран предусматривают специальные права для миноритариев.

Российское законодательство включает следующие меры для защиты миноритариев[1]:

- три четверти голосов участников собрания акционеров требуются для некоторых корпоративных решений (и закон позволяет для некоторых из них устанавливать более высокий порог в уставе):

- кумулятивное голосование при выборе членов совета директоров (там же, п. 4 ст. 66) даёт возможность акционеру, владеющему, например, 15 % акций, выбрать 15 % членов совета директоров

- в случае приобретения более 30 % (а затем 50 %, 75 % и 95 %) акций, приобретатель обязан предложить остальным акционерам выкупить их акции по цене не ниже расчётной (там же, п.п. 1, 4 ст. 84.2, 84.7).

- акционер, владеющий не менее 1 % акций, может подать иск от имени общества к руководству общества, которое причинило своими действиями или бездействием убытки обществу (там же, абз. 1 п. 5 ст. 71)

- акционер, владеющий не менее 25 % акций, имеет право на доступ к документам бухгалтерского учета и протоколам заседаний правления (там же, п. 1 ст. 91).

Принудительный выкуп акций

Законодательства многих стран предусматривают возможность принудительного выкупа крупным акционером оставшихся у миноритариев акций, после того, как этот акционер скупит почти все акции (в России — 95 % акций).

Корпоративный шантаж

Поскольку объём прав, предоставленных законодательством миноритарию с небольшой долей в компании (зачастую всего 1 %) довольно велик, миноритарии могут заниматься так называемым «корпоративным шантажом» (см. en:greenmail) — требованиями выкупа своих акций за повышенную цену, угрожая в противном случае парализовать работу компании судебными исками с требованием осуществления своих прав. [2]

Примечания

Источники

dic.academic.ru