Можно ли взять ипотеку в Сбербанке если уже есть кредит

Для того чтобы взять ипотеку, нужно иметь положительную кредитную историю. Многие заёмщики к моменту подачи заявки на жилищную ссуду имеют несколько непогашенных займов. Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Ответ на этот вопрос зависит от общего объёма кредитной нагрузки, которую испытывает клиент.

Ипотека в Сбербанке: допустимый уровень долговой нагрузки

При оценке финансового состояния соискателя менеджер уделяет большое внимание кредитной истории (КИ) клиента. Если гражданин допускал просрочки и не соблюдал график погашения долга, то его заявку отклонят. Заявления лиц, занесённых в базу ФССП в качестве фигурантов исполнительного производства, к рассмотрению не принимаются. Человек, вовремя гасивший предыдущие займы, имеет шанс на получение крупной ссуды.

Высокая закредитованность стала обычным явлением для граждан России. Особенно быстро долги накапливаются при оформлении микрозаймов, потребительских кредитов и ломбардных займов. Эти ссуды выдаются под очень высокий процент (от 300 до 700 годовых). «Быстрые кредиты» вызывают достаточно сильную психологическую зависимость, усиливающуюся со временем.

Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Специалисты из Банка России создали показатель, имеющий аббревиатуру ПДН (показатель долговой нагрузки). Эта величина рассчитывается как отношение суммарных ежемесячных кредитных выплат к среднему месячному доходу заёмщика. Полученная цифра умножается на 100% и становится ориентиром для Сбербанка.

ПДН не должен превышать 50%. Если этот показатель находится на уровне 60-70 процентов, то взять ипотеку человек не сможет. ЦБ РФ и российские власти собираются ввести законодательный запрет на выдачу кредитов лицам, имеющим высокий уровень ПДН. Подобная практика существует во многих экономически развитых странах (США, Израиль и др.).

Некоторые участники финансового рынка полагают, что принятие соответствующего законопроекта приведёт к росту объёмов «чёрного кредитования».

Граждане, которым было отказано в получении ссуды, пойдут в нелегальные МФО и к ростовщикам. Сделки с сомнительным контрагентами будут иметь плачевные последствия. Заёмщик может стать объектом для преступных посягательств. Противники закона о ПДН считают, что чрезмерно жёсткое регулирование рынка приведёт к обнищанию российских граждан и маргинализации общества.

Ипотека в Сбербанке: учёт расходов домашнего хозяйства

Специалисты Сбербанка оценивают не только ссудную нагрузку, но и общие расходы семьи. Речь идёт систематических выплатах и крупных тратах. Оцениваются расходы на питание, лечение и коммунальные услуги. Кроме того, в структуре регулярных трат учитываются:

- Алименты;

- Арендные платежи;

- Страховые премии;

- Затраты на отдых и путешествия;

- Расходы на содержание автомобиля;

- Покупка предметов роскоши и дорогого движимого имущества;

- Плата за образование детей;

- Налоги и сборы и др.

Банкиры часто сталкиваются с тем, что граждане с высшим образованием не могут произвести элементарные арифметические подсчёты. Люди не могут рассчитать доходы и расходы домашнего бюджета. Главным фактором, влияющим на финансовые и инвестиционные решения, становятся эмоции. Человек хочет решить квартирный вопрос «здесь и сейчас», не задумываясь о долгосрочных последствиях своих действий. Многие граждане имеют низкий уровень финансовой грамотности и слабо разбираются в экономических терминах.

Ипотека в Сбербанке: как снизить ПДН?

Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Сбербанк допускает выдачу ипотеки при низком значении ПДН (менее 50%). Соискателям с высокой долговой нагрузкой следует рассчитаться с банками, МФО, ломбардами и потребительскими кооперативами перед подачей заявки на ипотеку. Уменьшение долга следует начинать с кредитов, по которым установлены максимальные процентные ставки (микрозаймы, потребительские ссуды). Далее необходимо перейти к возврату относительно дешёвых кредитов. Желательно погасить все долговые обязательства досрочно. Во многих банках есть программы реструктуризации долгов. Они позволяют значительно снизить стоимость займов.

Некоторые граждане принципиально не берут кредиты. Сотрудники Сбербанка относятся к таким людям с подозрением. Отсутствие КИ станет непреодолимым препятствием для получения ипотеки. Если у человека нет кредитной истории, то ему следует оформить небольшой потребительский заём и оплатить его без задержек (при необходимости эту процедуру следует повторить 2-3 раза).

Часть заёмщиков пытается обмануть Сбербанк и скрыть наличие действующих кредитов. Если соискатель напишет в анкете ложную информацию, то заявка будет отклонена. Сведения о текущей задолженности есть в базе данных бюро кредитных историй (БКИ). Сбербанк имеет постоянный доступ к информационным ресурсам БКИ, поэтому скрыть задолженность потенциальный заёмщик не сможет.

Достаточно распространённой ошибкой является оформление крупного займа с целью внесения большого первоначального взноса. Банкиры быстро узнают, что у клиента есть задолженность и отклонят заявление.

Ипотека в Сбербанке: как взять жилищную ссуду при наличии кредитов?

Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Граждане с высоким уровнем долговой нагрузки должны быть готовы к тому, что банк предложит им невыгодные условия кредитования (высокая процентная ставка, небольшой срок возврата ссуды и пр.).

Если у клиента нет возможности снизить ПДН, то ему стоит предоставить дополнительное залоговое имущество или привлечь поручителей. Подберите созаёмщиков, получающих солидную зарплату и имеющих хорошую КИ. Имеет смысл найти вторую работу или заняться покупкой финансовых активов. Дополнительный денежный поток даст возможность увеличить скоринговый балл и получить одобрение кредитного комитета на оформление ипотеки.

Дадут ли в банке ипотеку, если есть кредит?

s-ipoteka.info

Дадут ли ипотеку, если есть непогашенные кредиты

Потребительские кредиты и займы прочно вошли в жизнь каждого современного человека, поэтому многих интересует вопрос, дадут ли ипотеку, если у него есть непогашенные кредиты. На этот вопрос нельзя ответить однозначно и многое будет зависеть от конкретных обстоятельств, а в большей степени от финансового состояния заёмщика. Разберём наиболее распространённые ситуации более подробно.

Можно ли оформить ипотеку, если имеются действующие потребительские кредиты

С точки зрения банковского учреждения, идеальным для них клиентом является заемщик, который:

- обладает высокой официальной заработной платой;

- владеет недвижимым имуществом и транспортным средством;

- должен иметь не испорченную кредитную историю;

- не имеет просроченных и непогашенных кредитов.

Однако большая часть клиентов не всегда соответствует данным пунктам и имеет действующие займы, которые могут быть открыты в разных банках. Поэтому банковские учреждения, дающие заём, предъявляют к подобным личностям повышенные требования, особенно если речь заходит об оформлении кредита и если у них уже есть ипотека. В первую очередь они оценивают регулярный финансовый доход клиента (или совокупный доход семьи) и определяют, сможет ли он без проблем взять на себя дополнительное кредитное обязательство. А уже после этого выносят решение, дадут ли кредит или нет. Существует негласное правило, которое применяется банковскими специалистами при кредитовании и рассмотрении заявки на ипотеку. Согласно ему, кредитная нагрузка на совокупный бюджет семьи не должна быть больше 40-50%. Т.к. только в таком случае заёмщик сможет вовремя выплачивать необходимые суммы, и это не сильно отразится на его качестве жизни. Выполнение этого правила значительно увеличивает шансы клиента на право получения ипотеки, даже если у него имеются открытые задолженности.

Следующее, на что смотрят банки – это наличие положительной кредитной истории, желательно в том учреждении, где клиент рассчитывает оформлять ипотеку.

Если вы уже несколько лет подряд вовремя оплачиваете все долги, то это будет являться дополнительным плюсом, который будет учитываться при вынесении решения, давать вам заем или нет. Однако даже если у клиента были просрочки, которые впоследствии погашались, банк может одобрить кредит и в этом случае.

Дополнительным плюсом является наличие у заёмщика недвижимости или автомобиля, которые он может передать в залог банку при оформлении ипотеки. Таким образом, финансовое учреждение получает дополнительную гарантию в том случае, если у клиента возникнут денежные трудности, и он не сможет вовремя оплачивать ежемесячные взносы. В случае, если у заёмщика имеется возможность предоставлять залог, то банки более охотно дают новые кредиты, даже если у клиента имеются действующие займы, а также при наличии проблемной кредитной истории.

Наличие у заёмщика большого количества потребительских кредитов может негативно сказаться на окончательном решении банка. В этом случае можно попробовать досрочно погасить несколько из них или рефинансировать все займы в один. Таким образом, клиенту хоть и придётся его выплачивать более длительное время, но снизит финансовую нагрузку на бюджет на ближайшие годы. Данный фактор также может стать решающим при оформлении ипотеки.

Ипотека в Сбербанке при действующих кредитах

Сбербанк является самым распространённым банковским учреждением на территории России, который обладает обширным набором ипотечных программ для разных слоёв населения. Поэтому, у многих возникает резонный вопрос, можно ли взять ипотеку в Сбербанке, если есть кредит, полученный в других банках. В целом здесь действуют те же общие правила. Однако, для того, чтобы получить ипотечный кредит в Сбербанке, необходимо выполнить следующую последовательность:

- подготовить справки об официальных доходах;

- у действующих кредиторов взять выписки о наличии существующих займов и своевременности их погашения;

- выбрать определённую ипотечную программу, в зависимости от вашего социального статуса и финансовых возможностей;

- обдумать включение в общий список заёмщиков дополнительного платёжного лица.

Как видно, ипотечных программ в Сбербанке достаточно большое количество, поэтому каждый клиент может взять кредит на приобретение жилья, даже если у него есть действующие займы и имелись небольшие просрочки по текущим платежам.

Некоторые советы специалистов при оформлении ипотеки

Если вы планируете брать ссуду на приобретение жилья и думаете, дадут ли ипотеку, если есть кредит, то следующие советы значительно повысят шансы на успех.

- Строго соблюдать график платежей по действующим долгам. Испорченная кредитная история может на долгое время лишить вас возможности взять ипотеку, тогда как наоборот хорошая история даёт вам дополнительные шансы на одобрение заявки.

- В первую очередь обращайтесь в те банки, постоянными клиентами которых вы являетесь, особенно если именно в них у вас имеется положительная кредитная история.

- Не стоит скрывать действующие задолженности, т.к. о них всё станет известно сотрудникам банка.

[smartcontrol_youtube_shortcode key=”дадут ли ипотеку если есть кредит” cnt=”1″ col=”1″ shls=”false”]

prosobstvennost.ru

правила выдачи ссуды, возможности с материнским капиталом, кредит на погашение ипотеки

Содержание статьи

Сегодня граждане довольно часто используют заемные средства для решения текущих проблем, потому у некоторых есть даже по нескольку открытых ссуд. В таких условиях получить новый заем вполне реально, а вот можно ли взять ипотеку, если есть кредит, зависит от многих факторов. Рассмотрим детально.

Правила выдачи ипотеки если есть кредит

Обратившись к закону и правилам крупных учреждений, отрицательного ответа на вопрос, можно ли взять ипотеку, имея кредит, не предусмотрено. То есть отказ только на основании наличия незакрытых ссуд выдать не могут. Для получения положительного ответа от кредитора необходимо соответствовать требованиям и соблюдать определенные условия:

- Гражданство, регистрация. Некоторые учреждения отказываются сотрудничать даже с гражданами с временным документом.

- Возраст. Обычно, ограничение составляет от 21 года, реже от 23-25 лет. Максимальная граница преимущественно находится на отметке 65 лет, но можно найти и программы для граждан до 75 лет.

- Постоянное место работы. В противном случае заемщик относится к нестабильным и риски для кредитора повышаются.

- Наличие дохода. Обычно, ограничения по минимальному доходу не предъявляется. Но на его основании рассчитывается возможность заемщиком возвращать долги. Играют роль и дополнительные средства, имеющиеся у заемщика. А взять кредит в ипотеку с материнским капиталом еще проще, ведь им разрешено покрыть как часть выплат, так и первый взнос.

- История кредитования. Если по имеющимся ссудам оплаты происходят своевременно и долгов нет, банк получает подтверждение порядочности клиента.

Для того, чтобы взять ипотеку имея кредит необходимо соответствовать требованиям и соблюдать определенные условия

Для того, чтобы взять ипотеку имея кредит необходимо соответствовать требованиям и соблюдать определенные условияПолучение ипотеки имея кредит

Таким образом, взять ипотеку и потребительский кредит вполне доступно, если величина доходов клиента позволит их погашать. Соразмерность зарплаты и суммы платежей по всем ссудам оценивает каждый банк по-своему.

Как лучше поступить

Существует стандартный показатель, на который заемщик может ориентироваться, чтобы предугадать ответ самостоятельно. Все платежи по ссудам не должны превышать 50% от заработной платы.

Но даже в такой ситуации всегда можно найти выход. К примеру, можно изыскать возможность и досрочно выплатить одну из ссуд, например, с ближайшим сроком окончания. Так, при одобрении ипотеки она уже не будет учитываться.

Также можно перевести (объединить) все ссуды в одну по программе рефинансирования выбранного банка. При этом зачастую разрешено увеличить срок кредитования, чтобы уменьшить месячный платеж. И даже получить некоторую сумму в долг дополнительно. Посредством чего, можно расплатиться с каким-то иными обязательствами.

Что лучше взять – ипотеку или кредит

Рассматривая, что лучше взять – ипотеку или кредит нецелевого характера, стоит понимать, что ипотечные программы предлагают более низкие ставки и большие возможности (сумму, сроки). Если приобретается квартира, то ипотека будет лучшим вариантом, т.к. позволит максимально увеличить сроки выплат – вплоть до 30 лет, тогда как потребительские ссуды даются лишь до 3-7 лет. По ипотеке доступно запросить до 80% от цены жилья, а потребительская ссуда рассчитывается только по величине доходов заемщика.

Для улучшения условий и получения ссуды большего размера обычно привлекаются созаемщики. Супруг таковым является по умолчанию, остальные – по желанию. Нужно помнить, что по ипотечной программе созаемщик имеет равные права на владение недвижимостью. А вот может ли созаемщик по ипотеке взять кредит для себя спустя некоторое время, определяется каждым банком индивидуально. Обычно, ссуду разрешают в рамках его доходов. Отказ может получить супруг заемщика по ипотеке, т.к. семейный бюджет у них единый.

Выбирая, что лучше взять – ипотеку или кредит, стоит понимать, что ипотечные программы предлагают большие возможности (сумму, сроки)

Выбирая, что лучше взять – ипотеку или кредит, стоит понимать, что ипотечные программы предлагают большие возможности (сумму, сроки)Как повлиять на выдачу ипотеки имея кредит

В обратной ситуации, если клиенту одобрили ипотеку, можно ли взять кредит, также зависит от его дохода.

Подтверждения платежеспособности

Но при этом, всегда можно найти способ повлиять на решение банка дополнительными средствами подтверждения платежеспособности:

- Наличие собственности, не обремененной кредитами, в т.ч. авто;

- Привлечение поручителей, чьи доходы учитываются наравне с заемщиком;

- Оформление залога.

Также существуют отдельные категории, к которым учреждения благоволят и могут пойти на уступки: вкладчики, зарплатные и т.п. В любом случае, обратиться с заявлением и уточнить все возможности для получения положительного ответа лишним не будет.

Взять кредит для погашения ипотеки

А вот можно ли взять кредит для погашения ипотеки, вопрос довольно серьезный. Подобных программ у банков не предусмотрено, но клиент может воспользоваться обычной потребительской нецелевой ссудой. Ее согласование опять-таки зависит от уровня платежеспособности. Если же клиент желает досрочно погасить ипотеку при помощи иной ссуды, стоит об этом упомянуть при подаче заявления. Ведь в такой ситуации, при расчетах не нужно учитывать месячные платежи по ипотеке, и дохода клиента для взаимодействия по новому займу должно хватить. В любом случае, решение принимается учреждением индивидуально.

Хорошим вариантом взять кредит на погашение ипотеки считается рефинансирование. Согласования в данном случае можно ожидать с большей вероятностью, при соблюдении стандартного перечня требований. Обязательным считается отсутствие просрочек. Программа в новом учреждении может оказаться более удачной по ставке или позволит сократить месячный платеж (растянув срок кредитования).

В виду конкуренции, многие учреждения предлагают все более интересные условия, которые не сравняться с теми, которые были, к примеру, лет 10 назад. Поэтому не стоит отказываться просматривать новые предложения, взять ипотеку если есть кредит. Чтобы получить их, и рекомендуется воспользоваться рефинансированием.

finansytut.ru

Можно ли взять ипотеку в Сбербанке если уже есть кредит

Для того чтобы взять ипотеку, нужно иметь положительную кредитную историю. Многие заёмщики к моменту подачи заявки на жилищную ссуду имеют несколько непогашенных займов. Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Ответ на этот вопрос зависит от общего объёма кредитной нагрузки, которую испытывает клиент.

Ипотека в Сбербанке: допустимый уровень долговой нагрузки

При оценке финансового состояния соискателя менеджер уделяет большое внимание кредитной истории (КИ) клиента. Если гражданин допускал просрочки и не соблюдал график погашения долга, то его заявку отклонят. Заявления лиц, занесённых в базу ФССП в качестве фигурантов исполнительного производства, к рассмотрению не принимаются. Человек, вовремя гасивший предыдущие займы, имеет шанс на получение крупной ссуды.

Высокая закредитованность стала обычным явлением для граждан России. Особенно быстро долги накапливаются при оформлении микрозаймов, потребительских кредитов и ломбардных займов. Эти ссуды выдаются под очень высокий процент (от 300 до 700 годовых). «Быстрые кредиты» вызывают достаточно сильную психологическую зависимость, усиливающуюся со временем.

Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Специалисты из Банка России создали показатель, имеющий аббревиатуру ПДН (показатель долговой нагрузки). Эта величина рассчитывается как отношение суммарных ежемесячных кредитных выплат к среднему месячному доходу заёмщика. Полученная цифра умножается на 100% и становится ориентиром для Сбербанка.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьПДН не должен превышать 50%. Если этот показатель находится на уровне 60-70 процентов, то взять ипотеку человек не сможет. ЦБ РФ и российские власти собираются ввести законодательный запрет на выдачу кредитов лицам, имеющим высокий уровень ПДН. Подобная практика существует во многих экономически развитых странах (США, Израиль и др.).

Некоторые участники финансового рынка полагают, что принятие соответствующего законопроекта приведёт к росту объёмов «чёрного кредитования».

Граждане, которым было отказано в получении ссуды, пойдут в нелегальные МФО и к ростовщикам. Сделки с сомнительным контрагентами будут иметь плачевные последствия. Заёмщик может стать объектом для преступных посягательств. Противники закона о ПДН считают, что чрезмерно жёсткое регулирование рынка приведёт к обнищанию российских граждан и маргинализации общества.

Ипотека в Сбербанке: учёт расходов домашнего хозяйства

Специалисты Сбербанка оценивают не только ссудную нагрузку, но и общие расходы семьи. Речь идёт систематических выплатах и крупных тратах. Оцениваются расходы на питание, лечение и коммунальные услуги. Кроме того, в структуре регулярных трат учитываются:

- Алименты;

- Арендные платежи;

- Страховые премии;

- Затраты на отдых и путешествия;

- Расходы на содержание автомобиля;

- Покупка предметов роскоши и дорогого движимого имущества;

- Плата за образование детей;

- Налоги и сборы и др.

Банкиры часто сталкиваются с тем, что граждане с высшим образованием не могут произвести элементарные арифметические подсчёты. Люди не могут рассчитать доходы и расходы домашнего бюджета. Главным фактором, влияющим на финансовые и инвестиционные решения, становятся эмоции. Человек хочет решить квартирный вопрос «здесь и сейчас», не задумываясь о долгосрочных последствиях своих действий. Многие граждане имеют низкий уровень финансовой грамотности и слабо разбираются в экономических терминах.

Ипотека в Сбербанке: как снизить ПДН?

Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Сбербанк допускает выдачу ипотеки при низком значении ПДН (менее 50%). Соискателям с высокой долговой нагрузкой следует рассчитаться с банками, МФО, ломбардами и потребительскими кооперативами перед подачей заявки на ипотеку. Уменьшение долга следует начинать с кредитов, по которым установлены максимальные процентные ставки (микрозаймы, потребительские ссуды). Далее необходимо перейти к возврату относительно дешёвых кредитов. Желательно погасить все долговые обязательства досрочно. Во многих банках есть программы реструктуризации долгов. Они позволяют значительно снизить стоимость займов.

Некоторые граждане принципиально не берут кредиты. Сотрудники Сбербанка относятся к таким людям с подозрением. Отсутствие КИ станет непреодолимым препятствием для получения ипотеки. Если у человека нет кредитной истории, то ему следует оформить небольшой потребительский заём и оплатить его без задержек (при необходимости эту процедуру следует повторить 2-3 раза).

Часть заёмщиков пытается обмануть Сбербанк и скрыть наличие действующих кредитов. Если соискатель напишет в анкете ложную информацию, то заявка будет отклонена. Сведения о текущей задолженности есть в базе данных бюро кредитных историй (БКИ). Сбербанк имеет постоянный доступ к информационным ресурсам БКИ, поэтому скрыть задолженность потенциальный заёмщик не сможет.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьДостаточно распространённой ошибкой является оформление крупного займа с целью внесения большого первоначального взноса. Банкиры быстро узнают, что у клиента есть задолженность и отклонят заявление.

Ипотека в Сбербанке: как взять жилищную ссуду при наличии кредитов?

Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Граждане с высоким уровнем долговой нагрузки должны быть готовы к тому, что банк предложит им невыгодные условия кредитования (высокая процентная ставка, небольшой срок возврата ссуды и пр.).

Если у клиента нет возможности снизить ПДН, то ему стоит предоставить дополнительное залоговое имущество или привлечь поручителей. Подберите созаёмщиков, получающих солидную зарплату и

baikalinvestbank-24.ru

Дадут ли ипотеку в Сбербанке если есть кредит

На чтение 5 мин. Просмотров 86 Опубликовано

Главной особенностью ипотечного займа является его длительность и довольно крупная сумма, которая выдается клиенту под приобретение объекта недвижимости. Фактически, ипотечное кредитование – это практически «пожизненные» обязательства, которые вносят значительные коррективы в жизнь заемщика. Но ипотека порой становится единственным шансом стать владельцем собственной квартиры или дома.

Конечно, к оформлению длительного займа следует подходить крайне ответственно и серьезно. Но что делать, если у будущего займополучателя уже есть кредитные обязательства, дадут ли ипотеку в Сбербанке, если есть кредит? Давайте, рассмотрим данную ситуацию.

Сбербанк допускает возможность оформления сразу нескольких займов

Сбербанк допускает возможность оформления сразу нескольких займовРазрешает ли Сбербанк выдавать кредиты при существующей долговой нагрузке

При подаче очередного заявления на выдачу ссуды, нельзя пытаться утаивать от банка уже имеющиеся кредитные обязательства. Служба банковской безопасности в обязательном порядке перепроверяет все поданные сведения и обязательно выявит ложные сведения. А при таком раскладе клиент не только не получит одобрение банка, но и может угодить в черный список.

Но в целом, если финансовое состояние клиента позволяет нести груз финансовой ответственности, банки не будут препятствовать выдаче нового займа. Особенно если у клиента сложилась отличная репутация и отсутствуют какие-либо просрочки по выплатам. Поэтому вопрос, если есть кредит в Сбербанке, можно ли взять ипотеку, имеет большую вероятность к положительному итогу.

Что влияет на решение банка

Стоит понимать, что имеющиеся обязательства по имеющимся кредитам, особенно ипотечн

znaemdengi.ru

Какие банки дают ипотеку с плохой кредитной историей?

Чтобы взять ипотечный кредит, нужно соответствовать всем требованиям, которые предъявляет кредитор. Часто в их перечень включаются платежеспособность клиента и его положительная кредитная история. Но как быть, если последнее требование не выполняется? Узнайте, какие банки дают ипотеку с плохой кредитной историей, чтобы понять, куда обращаться за деньгами.

Что такое кредитная история, и по каким причинам она становится плохой?

Итак, кредитная история (сокращённо – КИ) – это подробная характеристика, некая репутация заёмщика, сформированная на основе анализа осуществлённых им действий, связанных с займами и кредитами. КИ составляется специализированными бюро (БКИ) с использованием сведений, передаваемых финансовыми организациями: как только клиент компании берёт кредит и начинает выполнять долговые обязательства, информация обо всех совершаемых им операциях направляется в БКИ.

В истории отражается буквально всё, что предпринимает заёмщик: подаваемые им заявки на ипотеку, потребительские кредиты и займы, регулярные платежи, допускаемые просрочки. Также КИ хранит и все персональные данные, позволяющие идентифицировать гражданина.

Что делает плохой кредитную историю? Это следующие факторы:

- Допускаемые заёмщиком просрочки. Информация о них обязательно передаётся в БКИ и, соответственно, отражается в КИ и негативно влияет на репутацию. Сильно портят историю частые и продолжительные задержки платежей: гражданин из-за них для банков становится недобросовестным и нежелательным клиентом.

- Многочисленные заявки, подаваемые на ипотеку и прочие банковские кредитные продукты. Если вы подавали много запросов, то вас могут расценить либо как неграмотного в финансовых вопросах человека, либо как остро нуждающегося в деньгах и, значит, неплатежеспособного.

- Большое количество ещё не погашенных займов. Этот фактор заметно увеличивает кредитную нагрузку: отказ банка может обусловливаться тем, что вы не сможете взять на себя дополнительные долговые обязательства, так как уже выполняете их по условиям других не закрытых договоров.

- Проблемы с кредиторами, а также подключение судебных приставов, занимающихся взысканием задолженностей. Когда заёмщик перестаёт платить по счетам, банк сначала предупреждает его, а потом обращается в соответствующие государственные органы. Недобросовестный клиент становится злостным должником, и это отражается в кредитной истории.

- Ошибки, допущенные или финансово-кредитными организациями на этапе передачи информации, или непосредственно бюро при формировании истории.

Какие банки работают с клиентами, имеющими плохие кредитные истории?

В каких банках дают ипотеку с плохой кредитной историей? Рассчитывать на получение денег при испорченной КИ можно, но взять кредит будет проблематичнее, ведь наверняка кредитор потребует доказательства платежеспособности. И всё же варианты есть, и все актуальные программы ипотеки рассматриваются ниже.

«Ренессанс Кредит»

В банке «Ренессанс Кредит» на данный момент нельзя взять ипотеку, но частично или полностью расходы на покупку жилья возможно покрыть потребительским кредитом. Его выдадут даже при плохой кредитной истории, если вы предоставите больше подтверждений платежеспособности.

В список документов включаются паспорт и второй подтверждающий личность документ, справка о доходе или трудоустройстве, а также бумага на имущество, которое может стать обеспечением ипотеки. Ставки тут варьируются от 10,9 до 24,1 процентов, сроки – от двух лет до пяти, а получить можно не больше семисот тысяч.

«Восточный»

Ипотеку может одобрить банк «Восточный», и иногда он принимает заявки даже от клиентов с плохими кредитными историями. Заёмщик первоначально вносит от 20 до 50%, получает максимально десять миллионов в российской валюте (или двадцать, если проживает в СПБ или Москве) и может рассчитывать на ставку от 9% в год. Доходы можно подтверждать разными способами, а иногда доказательства не запрашиваются. И недвижимость при ипотеке обязательно страхуется.

«Хоум Кредит»

Ипотека от «Хоум Кредит» предполагает приобретение у собственников или у банка разных недвижимых объектов: домов, участков земли, комнат и квартир. Условия кредитования определяются персонально, в список документации включаются бумаги, удостоверяющие вашу личность и подтверждающие заработки.

К сведению! На веб-сайте рассматриваемого банка есть своеобразный калькулятор, который поможет потенциальному клиенту подобрать устраивающие предложения.

«СКБ-банк»

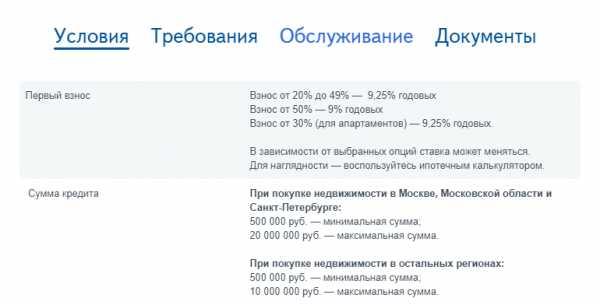

Перечисляя занимающиеся ипотекой банки Москвы, стоит отметить «СКБ-банк», позволяющий получать средства на приобретение жилья. Если покупается объект первичного рынка, то предлагаются условия:

- Выдача ипотеки производится на периоды от трёх лет до тридцати.

- Вносится первоначально от двадцати процентов. Но взнос может быть иным, и чем он больше, тем ниже ставка.

- Процентные ставки определяются размерами первого взноса и стартуют с минимальных 14%. Но действуют специальные платные условия, при которых ставки снижаются до 12 процентов в год.

- Минимальные суммы – триста пятьдесят тысяч, а максимальные зависят от уровня доходов, стоимости кредитуемой недвижимости, размеров первоначального взноса.

- Возможно привлекать заёмщиков.

«Тинькофф»

Выдавать ипотеку может и «Тинькофф». Это не столько самостоятельный кредитор, сколько финансовый брокер, привлекающий партнёров. Но зато можно найти оптимальное предложение даже при плохой кредитной истории.

Ставки в этом банк начинаются с 8,25%, но некоторым категориям клиентов доступно снижение до 6%. Величина суммы будет определена индивидуально, так как зависит от первого взноса и стоимости жилья. Вероятность одобрения высокая, узнать решение можно онлайн в течение двух дней. Имеются различные льготные программы.

«Совкомбанк»

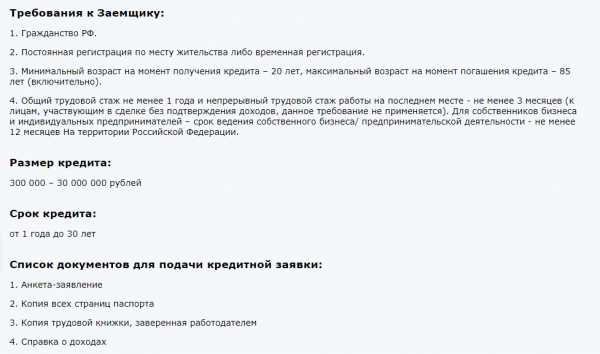

Обращаться за ипотекой российские граждане с плохими кредитными историями могут в «Совкомбанк», но данный банк сотрудничает только с трудоустроенными официально и имеющими заработки россиянами. Другие условия – гражданство страны, возраст от двадцати лет (не больше 85-и), стаж.

Если заявка будет одобрена, то вам предложат:

- Период погашения ипотеки длится минимально год, максимально – тридцать лет.

- От трёхсот тысяч до тридцати миллионов по ипотеке.

- Ставки индивидуальные.

Возможно ли исправить или улучшить КИ?

Если банки, дающие ипотеку с плохой кредитной историей, вам отказывают, то можно сначала изменить свою репутацию и попробовать улучшить КИ. Сделать это вы сможете различными путями:

- Закрыть все имеющиеся задолженности, чтобы они не отражались в истории и не портили её. Если долгов много, то можно для их погашения взять деньги в долг у родственников, попросить ссуду у работодателя или же попытаться открыть новый кредит, который полностью перекроет все старые.

- Реструктуризация предполагает изменение обременительных для заёмщика кредитных условий. Обратитесь в банк, в котором оформляли договор, и выясните, можно ли изменить ставку или величину ежемесячных выплат. Это позволит в дальнейшем не допускать просрочек.

- Другой способ – рефинансирование. Подобные программы предлагают разные банки: если у вас есть несколько кредитов, то вы можете попробовать объединить их в один крупный и выплачивать задолженность по единственному договору, чтобы не допускать задержек платежей и быстрее погасить все долги.

- Если все кредиты закрыты, но кредитная история плохая, и ипотеку не одобряют, то можно попробовать оформить новый небольшой заём и ответственно его выплачивать: так вы покажете себя с лучшей стороны и станете добросовестным плательщиком.

Если улучшение КИ возможно, то исправить её в большинстве случаев нельзя. Единственное исключение – обнаруженные ошибки. О них следует сообщить в бюро, которое проведёт подробную проверку, подтвердит или опровергнет факт неточностей и устранит все несоответствия.

Если же вы просто хотите вычеркнуть из своей КИ какие-либо возникшие по вашей вине отрицательные моменты, то сделать это не получится. Информация формируется БКИ на основании сведений, поступающих от финансовых организаций. Она постоянно обновляется, но не удаляется и не корректируется по желанию заёмщиков. Попытки исправлений незаконны!

Что ещё можно сделать?

Как поступить, если заявка на ипотеку в Москве отклоняется всеми банками? Можно за помощью обратиться к финансовому брокеру, выступающему в роли посредника между клиентом и кредиторами. Он самостоятельно подберёт подходящие предложения после обработки заявки и поможет выйти на сделку по ипотеке.

Брокер, имеющий хорошую репутацию в столице и СПБ – «ДомБудет.ру». Он берётся работать даже с гражданами, имеющими плохие кредитные истории (но без активных просрочек). Сроки кредитования достигают 30 лет, суммы доходят до 120 млн., а ставки могут приравниваться к минимальным 7,9%. Кроме того, возможно не вносить первый взнос.

Ипотеку вполне можно взять даже при плохой кредитной истории. Её предлагают многие банки, и теперь вам известны их условия. А если вам отказывают, всегда есть возможность исправить ситуацию, к примеру, попытаться улучшить КИ или получить помощь брокера.

Видео: плохая кредитная история и ипотека

all-ipoteka.com

Дадут ли ипотеку, если есть непогашенные кредиты

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕЗакон не запрещает оформлять несколько ипотек одновременно. Клиент должен доказать финансовую возможность оплачивать сразу два крупных кредита без ущерба для благосостояния семьи.

Можно ли взять ипотеку, не погасив первую

Получить две ипотеки одновременно – довольно сложно, так как каждый банк старается свести риски к минимуму. Но сделать это можно — никаких законных оснований для отказа нет.

Заемщик, который подает заявление на получение ипотеки при наличии непогашенного ипотечного или потребительского кредита, тщательно проверяется службой безопасности банка. Предоставление недостоверной или заведомо ложной информации незамедлительно приведет к отказу.

Для ускорения процесса проверки данных стоит предоставить кредитному инспектору информацию не только о доходах семьи, но и все документы на первый заем, в том числе график платежей.

Каждый банк принимает решение о выдачи второго кредита одновременно с первым индивидуально для каждого клиента. Главное, на что опирается организация при принятии решения – кредитоспособность заемщика. Плата за займы не должна наносить ущерб для полноценной жизни семьи.

Определяющие факторы получения:

- Общий доход заемщика, созаемщиков и поручителей.

- Кредитная история – только хорошая, при наличии проблем с первым кредитом банк откажет (как узнать свою кредитную историю).

- Способность внести первоначальный взнос.

- Заемщик должен иметь стабильное место работы, желательно непрерывный стаж не менее полугода (о требованиях к стажу работы).

- Иметь дополнительный доход, а также имущество для залога.

Подавать заявление на оформление второй ипотеки лучше в банке, где был подписан первый кредитный договор или где клиент получает на карту заработную плату. Но это необязательно, можно обратиться и в любую другую организацию.

Важно! Платежи по двум ипотекам не должны превышать 60% от суммы всех поступлений наличных средств.

Для получения второй ипотеки в Сбербанке, помимо стандартного пакета документов, потребуются дополнительные:

- Договор на первый ипотечный кредит;

- Справка из банка, где оформлена первая ипотека, с указанием остатка долга.

Если есть потребительские кредиты или автокредит в других банках

Наличие у заемщика непогашенного потребительского кредита или автокредита не может стать причинной для отказа. Сотрудники банка перед принятием решения подробно разбирают множество факторов. Прежде всего, в расчет идут:

- Ежемесячный доход всех членов семьи и созаемщиков.

- Наличие дополнительных источников заработка (нужно подтвердить документально).

- Наличие недвижимости или движимого имущества, которое может стать залогом.

- Обязательно хорошая кредитная история.

Важно! Нельзя скрывать наличие непогашенных задолженностей, этот факт обязательно вскроется.

Стоит предоставить полную информацию об имеющихся кредитных обязательствах. Если кредиты оформлены в разных банках, лучше собрать их в одном банке, желательно в том, где берется ипотечный заём. Можно рефинансировать их в один кредит.

ДАТА ПУБЛИКАЦИИ: 14.05.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru