Управленческий отчет о финансовых результатах (P&L)

на предыдущую страницу — к структуре финансового цикла

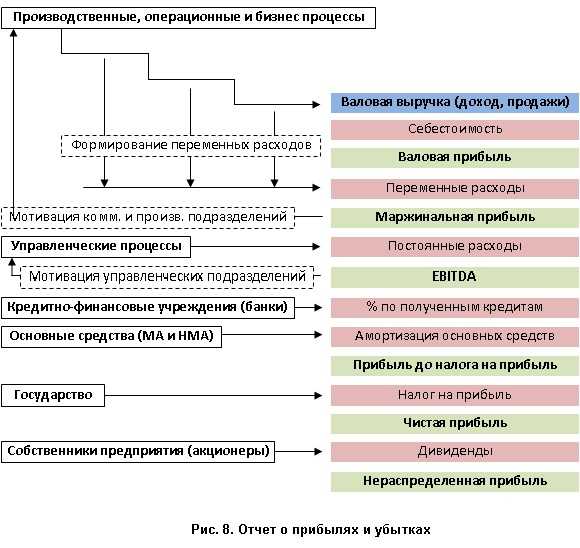

Рассмотрим следующий рисунок 8.

Здесь мы видим, что производство, предпродажная подготовка и непосредственно продажа продукции ставится во главу всех процессов предприятия, и, действительно, ведь если не будет продаж, то и не будет (даже потенциальной) положительной прибыли, ну а поскольку беззатратное существование предприятия не возможно, то со временем совокупные расходы сравняются с начальным капиталом и предприятие придется закрыть.

Сразу отметим, что с примерами реально действующих на практике форматов управленческих отчетов о прибылях и убытках (отчет P&L), а также с примерами соответствующих финансовых и инвестиционных моделей в виде EXCEL-файлов

Таким образом, основной финансовый документ предприятия, отчет о прибылях и убытках или как с некоторых времен его название поменялось на «Отчет о финансовых результатах», начинается с «валовой выручки», т.е. объема проданной предприятием продукции за отчетный период, выраженного в денежных средствах в ценах продажи, которые в свою очередь были прописаны в договорах, заключенных предприятием с покупателями и заказчиками, или в ценниках на продукцию, если это розничные продажи.

Отнимая из валовой выручки себестоимость проданной продукции (на данном этапе изложения мы не будем углубляться в проблематику формирования себестоимости, оставим это для дальнейших разделов, читателю же предлагается здесь воспринимать понятие себестоимости, как совокупную стоимость для самого предприятия всех компонент, из которых состоит продаваемая продукция, например, в случае спекулятивных продаж, себестоимость – это просто закупочная стоимость товара для дальнейшей перепродажи по более высоким ценам) получаем валовую прибыль.

Чуть ранее мы обратили внимание на то, что существует достаточно большое количество разновидностей прибыли. Одним из ответов на вопрос «Зачем их столько выделяется?» является следующий: «Чтобы делить». Что значит делить прибыль? Дело в том, что прибыль является прямой финансовой оценкой результата достигнутого предприятием в целом или отдельными его подразделениями за отчетный период. Поэтому вполне естественно встает вопрос о том, чтобы помимо заработной платы вознаградить сотрудников предприятия, которые непосредственно причастны к достижению финансового результата, в виде процента от полученной прибыли. Такой подход обычно является основным мотивирующим на эффективную работу фактором для сотрудников предприятия. Но при этом необходимо всегда помнить о том, что прибыль, отраженная в отчете о прибылях и убытках, далеко не всегда означает, что указанный объем денежных средств находится в виде «живых» денежных средств на расчетном счету предприятия и может быть выплачен в виде премий. Как мы уже видели выше, приток денежных средств может быть смещен в будущее по отношению к факту продаж, а значит, мотивационная политика предприятия должна включать в себя целую систему принципов, на основании которых происходит премирование сотрудников, о чем подробнее мы будем говорить в разделе «управление персоналом».

Итак «валовая прибыль». Положительность данного вида прибыли, говорит о коммерческой целесообразности существования предприятия. На многих предприятиях коммерческие подразделения замотивированны именно на валовую прибыль. Здесь мы обратим внимание только на один нюанс. Автору приходилось сталкиваться со следующим положением дел: на одном из предприятий, где коммерческий департамент получал в виде премий 10% от валовой прибыли, валовая выручка и себестоимость в отчете о прибылях и убытках включали налог на добавленную стоимость (НДС), в результате чего, те самые 10% рассчитывались от валовой прибыли, в составе которой в том числе находился НДС для уплаты. Таким образом, создавался эффект, так называемого, «двойного налогообложения», что приводило к серьезным конфликтам между финансистами и коммерсантами. Отчасти поэтому обычно все показатели отчета о прибылях и убытках, начиная с валовой выручки, представляются без НДС’а.

Процессы, непосредственно связанные с производством и продажей продукции (технологические этапы производства, стадии бизнес-процессов, операции), сопряжены также с затратами, которые не входят в себестоимость продукции, но при этом напрямую зависят от объемов производимой и продаваемой продукции. Такие расходы называются переменными и если их отнять от валовой прибыли, то результат обычно называют «маржинальной прибылью», см. рис. 8. Отметим, что часто можно услышать, что, например, валовую прибыль называют «маржой», или, например, переменные расходы в том смысле как мы их определили в предыдущем предложении, называют наоборот «постоянными расходами», имея ввиду, их постоянство по отношению к выручке. Поэтому мы в очередной раз обращаем внимание читателя на то, что вопрос определения понятий, на языке которых приходится или придется общаться, является исключительно вопросом внутренних корпоративных договоренностей. Более подробно указанная проблематика будет разобрана в разделе «управление знаниями».

Следующий тип расходов – «постоянные расходы» – относится к управленческим процессам и соответственно к управленческому персоналу. Предполагается, что постоянные расходы – это расходы, которые не меняются в зависимости от несущественных изменений объемов производства и продаж продукции.

Разность между маржинальной прибылью и постоянными расходами сейчас стало модным обозначать на российских предприятиях аббревиатурой EBITDA – прибыль до вычета налога на прибыль, процентов по привлеченным кредитам и амортизации. Качественно этот показатель применяют для отражения финансового результата собственной оборотной деятельности предприятия. Поэтому что в него включать, а что не включать это вопрос опять же внутренних договоренностей, прописываемых обычно в рамках управленческой учетной политики предприятия.

С понятием EBITDA также связано еще одно крайне важное понятие, а именно «точка безубыточности» предприятия. Точкой безубыточности называется такой объем продаваемой продукции, при котором

EBITDA = 0,

или при котором объем маржинальной прибыли покрывает постоянные (управленческие) расходы, т.е. когда выполняется равенство:

маржинальная прибыль = постоянные расходы.

Формулы расчета точки безубыточности по отчету о прибылях и убытках как в количестве продаваемой продукции, так и в деньгах можно посмотреть здесь.

В случае если предприятию не хватает финансирования на реализацию тех проектов, которые оно планирует реализовать, предприятие привлекает денежные средства, например, для пополнения оборотного капитала, обращаясь в банк. В результате чего у предприятия в списке номенклатуры расходов возникают обязательства по выплате процентов за использование заемных средств.

В случае если предприятие производит собственную продукцию, то обычно для запуска производства, требуются капитальные затраты на покупку производственных мощностей – материальных внеоборотных активов (МА) – таких как, например, станки, оборудование и т.п. и если требуется на покупку современных технологии – нематериальных активов (НМА), другими словами, на покупку основных средств. Поскольку основные средства призваны обеспечить процесс производства продукции на протяжении длительного времени и часто затраты на них несопоставимо велики по сравнению с объемом выручки за краткосрочный период, поэтому их стоимость списывается через амортизацию, т.е. путем частичного отнесения затрат на множество краткосрочных периодов в будущем.

Отнимая из прибыли от собственной оборотной деятельности расходы по уплате процентов за использование заемных средств, а также амортизационные начисления, получаем «прибыль до налога на прибыль».

Теперь «в игру вступает» государство, облагая налогом на прибыль каждое предприятие, в результате чего у предприятия остается чистый финансовый результат – чистая прибыль.

Наконец дело доходит до собственников предприятия, которые получают часть чистой прибыли в виде дивидендов.

Оставшаяся часть чистой прибыли называется нераспределенной прибылью и если она положительна, то на ее величину происходит увеличение собственного капитала, если – отрицательна, т.е. убыток, то – уменьшение собственного капитала.

Нераспределенная прибыль может быть направлена на маркетинговые исследования, пополнение оборотных средств, на формирование резервного фонда предприятия и т.п. в рамках решений принимаемых на ежегодном собрании акционеров по результатам финансового года.

Читать далее — к формированию управленческого баланса предприятия

mngmnt.ru

Финансовые отчеты. Отчет о прибылях и убытках (P&L)

Первоочередной целью финансового планирования является разработка финансовых отчетов, одним из которых является «Отчета о прибылях и убытках» (Profit and Loss report, P&L).

В P&L прибыль и убытки приводятся без НДС. Налог на прибыль считается в два этапа: после предварительного расчета, выполняются корректировки, учитывающие в том числе задолженности прошлых периодов, и только после дополнительного расчета налога на прибыль в P&L, информация о налоге заносится в таблицу «Плана расчетов с кредиторами».

Расчеты «Отчета о прибылях и убытках» и «Плана расчетов с кредиторами» выполняются параллельно (одновременно). Для формирования статей «Отчета о прибылях и убытках» в основном используется информация из операционных планов и таблицы «расчетов с кредиторами» – о выручки компании, об издержках и обязательствах (расчеты с поставщиками и подрядчиками, долговые обязательства, налоговые и прочие обязательства). Часть данных формируется из внереализационных доходов и расходов, в составе «специальных» планов («Кредитные продукты», «Операционная и финансовая аренда», «Резервы предстоящих расходов», «Размещенные долевые инструменты», «Основные средства и прочие активы», «Инвестиционные активы»). Кроме того, в формировании статей «Отчета о прибылях и убытках» используется информация из таблицы «корректировок» (см. следующий пункт).Таблица «Отчет о прибылях и убытках»

Структура и содержание таблицы «Отчет о прибылях и убытках»:

| Название | Исходные и расчетные данные | |

| 01 | Выручка от реализации | Выручка от реализации продуктов/услуг (План дебиторской задолженности → Дебиторская задолженность без НДС)

Если метод признания выручки: ± Выручка (Настройки корректировок и баланса → Таблица корректировок) |

| 02 | Материальные расходы | Нормативные издержки (План закупок и нормативных затрат → Расчет расхода) + Стоимость ресурсов (План затрат на реализацию этапов производства) ± Учет резервов ± ПФО резервов (Финансовый план → Резервы предстоящих расходов, специальный расчет: накопление, погашение, списание) |

| 03 | Прямые затраты на оплату труда | Нормативные издержки (План закупок и нормативных затрат) + Выплаты в пенсионный и прочие фонды [в составе нормативных затрат] (План расчетов с кредиторами) + Стоимость ресурсов (План затрат на реализацию этапов производства) + Выплаты в пенсионный и прочие фонды [в составе затрат на ресурсы] (План расчетов с кредиторами) ± Учет резервов ± ПФО резервов (Финансовый план → Резервы предстоящих расходов) |

| 04 | Прочие расходы | Нормативные издержки (План закупок и нормативных затрат) + Стоимость ресурсов (План затрат на реализацию этапов производства) + Налог с продаж + Единый налог 1 (с оборота) ± ПФО Прочие расходы (План расчетов с кредиторами) |

| 05 | Себестоимость реализации | = [02] + [03] + [04] |

| 06 | ВАЛОВАЯ ПРИБЫЛЬ | = [01] — [05] |

| 07 | Коммерческие расходы | Расчет постоянных затрат (План постоянных затрат) ± Учет резервов ± ПФО резервов (Финансовый план → Резервы предстоящих расходов) |

| 08 | Административные расходы | Расчет постоянных затрат (План постоянных затрат) ± Учет резервов ± ПФО резервов (Финансовый план → Резервы предстоящих расходов) |

| 09 | Заработная плата сотрудников | Заработная плата [в составе постоянных затрат] (План постоянных затрат) + Выплаты в пенсионный и прочие фонды [в составе постоянных затрат] (План расчетов с кредиторами) + Заработная плата по обслуживанию и ремонту ОС (Инвестиционный план → Основные средства и прочие активы) ± Учет резервов ± ПФО резервов (Финансовый план → Резервы предстоящих расходов) |

| 10 | Прочие расходы | Расчет постоянных затрат (План постоянных затрат) + Прочие расходы по обслуживанию и ремонту ОС (Инвестиционный план → Основные средства и прочие активы) ± ПФО Прочие расходы (План расчетов с кредиторами) |

| 11 | Итого операционные издержки | = [07] + [08] + [09] + [10] |

| 12 | Прочие операционные расходы (доходы) | ± Прочие операционные расходы (доходы) ± ПФО НДС ± ПФО прочие налоги ± ПФО Зарплата ± ПФО материалы ± ПФО прочие операционные издержки (План расчетов с кредиторами) ± Прочие операционные расходы (доходы) (Инвестиционный план → Основные средства и прочие активы) + Единый налог 2 (доходы минус расходы) ± Предоплаты, предоплаты зачет (Настройки корректировок и баланса → Таблица корректировок) |

| 13 | ОПЕРАЦИОННАЯ ПРИБЫЛЬ | = [06] — [11] — [12] |

| 14 | Расходы по обслуживанию долга | Выплаты процентов + Прочие выплаты ± ПФО выплаты процентов (Финансовый план → Кредитные продукты) + Выплаты процентов + Прочие выплаты ± ПФО выплаты процентов (Финансовый план → финансовая и операционная аренда) |

| 15 | Амортизация | Результат расчета амортизации (Инвестиционный план → Основные средства и прочие активы) |

| 16 | Прочие внереализационные расходы (доходы) | ± Прочие расходы от финансовой деятельности (Финансовый план → Размещенные долевые инструменты) ± Прибыль (убытки) от курсовых разниц (Финансовый план → Кредитные продукты) ± Прибыль (убытки) от курсовых разниц (Финансовый план → Операционная и финансовая аренда) ± Налог на имущество ± Прочие расходы от инвестиционной деятельности (Инвестиционный план → Основные средства и прочие активы) ± Прочие расходы от инвестиционной деятельности (Инвестиционный план → Инвестиционные активы) ± Прочие внереализационные расходы [доходы] (Настройки корректировок и баланса → Таблица корректировок) |

| 17 | Прибыль (убытки) от участия в ассоц-х компаниях | Прибыль (убытки) от участия в ассоц-х компаниях (Настройки корректировок и баланса → Таблица корректировок) |

| 18 | Прибыль до налогообложения | = [13] — [14] — [15] — [16] + [17] |

| Расходы по налогу на прибыль: | ||

| 19 | Расходы по текущему налогу | Расчет налога ± Расходы по текущему налогу (Настройки корректировок и баланса → Таблица корректировок) ± Расчет налога с учетом убытка прошлых лет (если в настройки включен специальный алгоритм расчета, учитывающий убытки прошлых лет) |

| 20 | Расходы по отложенному налогу | ± Отложенные налоги (Инвестиционный план → Основные средства и прочие активы: расчет отложенных налогов) ± Учет убытков прошлых лет (Расчет налога на прибыль) ±Расходы по отложенному налогу (Настройки корректировок и баланса → Таблица корректировок) |

| 21 | Прибыль после уплаты налогов | = [18] — [19] — [20] |

| 22 | Доля меньшинства | Доля меньшинства (Настройки корректировок и баланса → Таблица корректировок) |

| 23 | ЧИСТАЯ ПРИБЫЛЬ | = [21] — [22] |

() – в круглый скобках указан источник данных.

Таблица «корректировок»

В таблице «корректировок», кроме редактируемых строк, представлены также нередактируемые и уже рассчитанные данные из операционных, финансовых и инвестиционных планов – в качестве контрольных строк (формат нередактируемых данных выделен синим или фиолетовым фоном). Таблица корректировок открывается из главного меню: «Главное меню → Настройки → Настройки корректировок и баланса → вкладка «Таблица корректировок»«.

Используемые корректировки в «Отчете о прибылях и убытках»:

| № | Название |

| Отчет о прибылях и убытках: | |

| Контрольная строка | Выручка |

| Контрольная строка | Прочие внереализационные расходы (доходы) |

| Контрольная строка | Прибыль (убытки) от участия в ассоц компаниях |

| Контрольная строка | Расходы по текущему налогу |

| Контрольная строка | Расходы по отложенному налогу |

| (01) | Выручка |

| (02) | Прочие внереализационные расходы (доходы) |

| (03) | Прибыль (убытки) от участия в ассоц компаниях |

| (04) | Расходы по текущему налогу |

| (05) | Расходы по отложенному налогу |

| Контрольная строка | Прибыль после налогообложения |

| (06-1) | Доля меньшинства, % |

| (06-2) | Доля меньшинства, Сумма |

|

Определите часть суммы от прибыли за период, сумма (или процент от суммы) – в качестве доли меньшинства. Редактируется одна из 2-х строк – либо это строка «процентов», либо – строка «суммы». В алгоритме расчета первый приоритет – расчет строки процентов (если строка процентов ≠ 0), в другом случае будет проверятся строка суммы. | |

Применяемые и рекомендуемые процедуры и функции

- Если вы удалили часть данных по ошибке или выполнили действие, наносящее ущерб данным, нужно выйти из программы без сохранения: «Главное меню → Файл проекта → Выход без сохранения«.

- Если вы завершаете работу с программой, сохраните изменения: «Главное меню → Файл проекта → Сохранить» (или Ctrl+S). Или используйте выход из программы с сохранением.

- Периодически выполняйте резервное копирование данных: «Главное меню → Файл проекта → Сохранение и резервирование» или Ctrl+Shift+S. Файл проекта сохраниться в папке «backup», имя проекта будет отображать дату и время сохранения. Для восстановления файла, просто скопируйте его в системную папку («BPlanExpress»).

- Если у вас несколько проектов (или вариантов расчета) создайте файл-шаблон, и, начиная новый проект, открывайте файл-шаблон, в котором сохранены ваши настройки или предварительные расчеты проекта, выберите пункт меню: «Главное меню → Файл проекта → Создать новый проект«. Это позволит сократить время разработки проектов.

☛ Заметьте, новый проект создается в системной папке («BPlanExpress»), которая открывается по умолчанию.

- Выполнить итоговый расчет: «Главное меню → Данные → Рассчитать«. Тоже самое – F9.

- Очистить таблицу (обнулить значения): «Главное меню → Данные → Очистить таблицу«.

- Удалить таблицу (удалить все данные и параметры настроек таблицы): «Главное меню → Данные → Удалить таблицу«.

- Очистить строку (обнулить значения): «Контекстное меню (правая кнопка мыши) → Очистить строку.«

- Транслит: «Главное меню → Настройки → Транслит текста таблиц«. Выберите язык перевода.

- Экспорт: «Главное меню → Отчеты → Экспорт в Excel«. Там же – экспорт в Word.

- Финансовый и инвестиционный анализ. Настройки параметров показателей эффективности проекта: «Главное меню → Настройки → Инвестиционный анализ«.

- Быстрый график: «Контекстное меню (правая кнопка мыши) → График строки.» Перед вызовом, установите курсор в любом месте строки с нужными данными. Смотрите также раздел «Подготовка отчетов и бизнес-планов. Графики».

Справка о программе «Budget-Plan Express», © ООО «Cтратегик-Лайн» | Содержание справки

www.strategic-line.ru

Что такое P &; L? 2019

Отчет о прибылях и убытках (P & L) — это отчет о том, как ваш розничный магазин выполнялся в течение определенного периода времени. Часто упоминаемые как «финансовые отчеты» вашего банка банкиром, эти заявления сообщают об истории вашего бизнеса и могут также помочь предсказать будущее.

Большинство незаменимых ретейлов имеют P & L от своего бухгалтера или бухгалтера; однако они не анализируют данные, когда они их получают; они просто откладывают его в ящике.

Для большинства розничных продавцов, с которыми я работаю, они просто не знают, как читать или интерпретировать данные.

P & L смотрит на короткий период времени, обычно 30 дней. Баланс, с другой стороны, рассматривает более длительный период времени, как правило, календарный квартал или год. Баланс — это расчет нашего финансового состояния на момент составления отчета. P & L — это отчет о том, как вы выступали в течение определенного периода. Вместе эти документы составляют ваши финансовые отчеты.

Первая строка вашего P & L — это доход. Это отражает общий объем продаж за отчетный период. Часто называют номером «верхней линии», это учет валовых продаж без вычетов. Чистая продажа — это линия, отображающая ваши истинные продажи, поскольку она вычитает такие вещи, как скидки и другие уценки из верхней строки.

Следующий раздел P & L — это расходы. В этом разделе учитываются все ваши расходы на запуск магазина. Обычно он разбивается на категории или ведра видов расходов.

Например, Стоимость проданных товаров (COGS) отражает стоимость инвентаря, которую вы должны внести. Этот раздел включает фрахт и любые скидки для знакомств, которые вы, возможно, получили от поставщик. В следующем разделе Операционные расходы (OPEX) это относится

ru.routestofinance.com

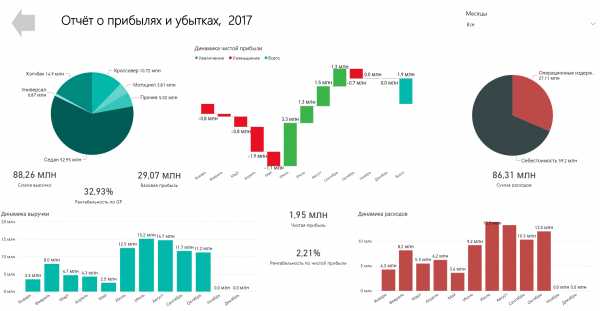

Отчет о прибылях и убытках. P&L в Power BI

На нашем последнем вебинаре мы показывали отчет о прибылях и убытках, чаще его называют P&L отчет. В этом посте хотим описать этот кейс с помощью Power BI.

Итак, P&L отчет это основной (или как минимум один из основных) финансовых отчетов любой организации. Он отражает выручку и затраты в разбивке по категориям и формируется по методу начисления (не кассовый метод), хотя для управленческих целей опытные финансисты могут каким-то образом комбинировать эти методы в своих целях. Как правило, отчет формируется в Excel и не содержит никаких визуализаций — голые цифры. В этом кейсе мы хотим показать несколько возможных примеров визуализации этих данных данных.

Мы рассматриваем воображаемую организацию, которая занимается прокатом автомобилей. Наши исходные данные — Excel файл с P&L отчетом в “классическом” виде. Структура выручки — это выручка по разным типам автомобилей, структура расходов — себестоимость (по каждому типу), а так же операционные издержки (ФОТ, аренда, налоги, реклама продажи и прочие).

В отчете содержится несколько листов — первый является оглавлением. Вы можете покликать в отчете выше для перехода к каждому виду отчетности. Следующие 4 листа (Отчеты A, B, C, D) по своей сути одинаковые отчеты построенные на одном наборе данных, отражают разные возможности по визуализации в Power BI.

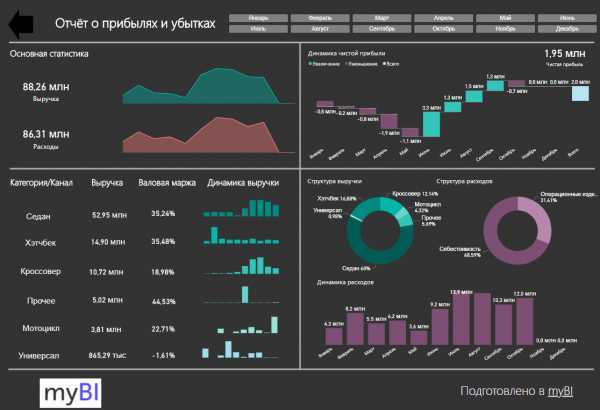

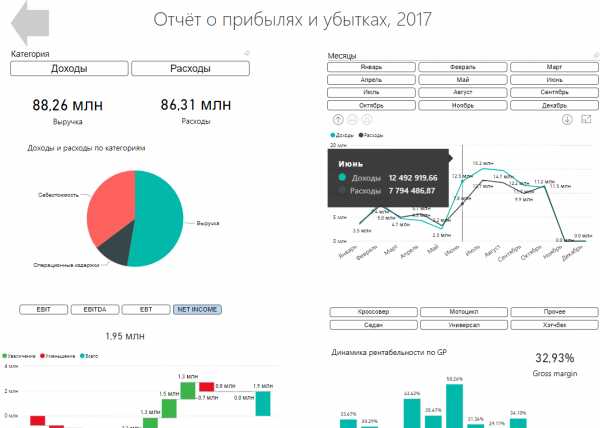

Отчет А —

Наверно, это самая простая визуализация, которая сразу приходит в голову. В левой части отчета доходы, в правой расходы, посередине результат в виде прибыли. Круговые диаграммы доходов и расходов фильтруют графики динамики до каждым из них (попробуйте кликнуть на отчет). В структуру расходов можно углубиться, нажав на стрелку вниз над визуализацией, и посмотреть, какие именно операционные расходы мы несли, к примеру.

На пайчарт с доходами тоже можно покликать, чтобы посмотреть показатели по одной категории.

Кроме этого можно покликать на графики с динамикой, чтобы отфильтровать отчет по определенному месяцу.

А если требуется рассмотреть только какой-либо квартал — можно воспользоваться выпадающим слайсером наверху.

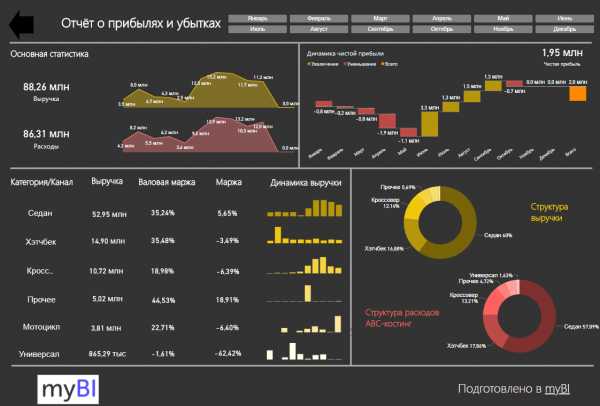

Отчет B —

Он выглядит немного симпатичнее, хотя это, конечно, субъективный вопрос;) Главное, что он построен по другому принципу и решает уже другие задачи — в частности сравнение категорий по показателям выручки и валовой маржи.

Вы можете самостоятельно изучить функционал — на нем также можно пофильтровать отчет по какому-то параметру и провалиться в иерархию затрат.

Проблема этого отчета в том, что он показыват неполные данные по марже в прибыли в разрезе категорий. Наши затраты, как вы помните, состоят из себестоимости по каждой категории и операционных затрат, принадлежат всем категориям. В этом отчете данные по марже и прибыли в разрезе категорий отталкиваются от выручки по категории и себестоимости. Операционные расходы получаются неучтенными — они должны принадлежать всем (но в каких пропорциях?), а в этом отчете не принадлежат никому.

О том, как разбивать операционные (или “внутренние”) затраты между категориями (подразделениями/отделами/направлениями) можно написать отдельную большую статью — в разных организациях разные методы используются. В следующем отчете мы рассмотрели один из них.

Отчет С —

Он сильно похож на предыдущий по структуре, но за тем лишь исключением, что операционные издержки больше не присутствуют в отчете.

Мы разбили и распределили их между категориями методом ABC костинга по доле в выручке. Простыми словами — та категория, которая принесла 80% выручки в определенном месяце — получит дополнительно к себестоимости еще 80% от общих операционных издержек. Таким образом, каждая категория получит свою долю издержек в зависимости от выручки.

Благодаря этому мы можем посчитать полную маржу по категориям, а не только валовую. А кроме этого чистая прибыль теперь формируется исходя из полных издержек.

Отчет D —

Это еще один возможный вариант представления тех же самых данных, но с большим акцентом на показатели EBIT, EBITDA, EBT, Gross margin и чистая прибыль. ABC костинга тут уже нет.

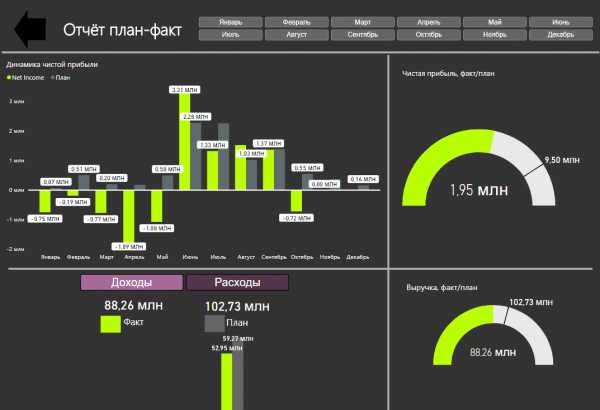

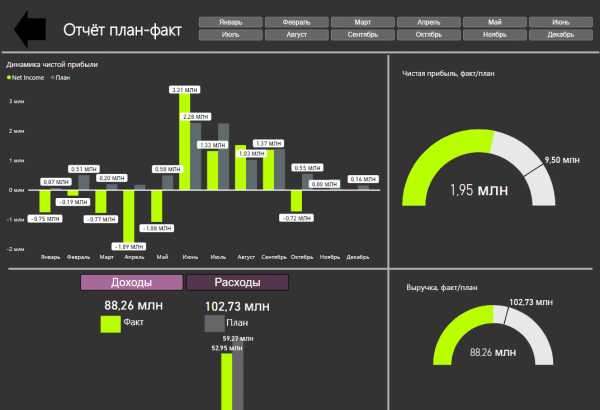

Отчет E —

P&L, как правило, рассматривается вместе с планом по доходам и расходом. Для этого отчета мы добавили еще один файл с планами и показали, как это может быть реализовано.

В верхней части отчета представлена динамика прибыли вместе с планом по месяцам и общем за год — это визуализация спидометр. Ниже аналогично для расходов и доходов — разбивка по категориям и в общем.

Уверен, что ваш P&L имеет свою специфику, поэтому для вас может быть изготовлен похожий или абсолютно иной формат отчетности. Мы будем рады Вашим обращениям.

Оставить комметарий

powerbirussia.ru

| « Назад 28.05.2015 21:03 Как говорилось ранее в статье об управленческом учете, несмотря на многогранность и разнообразие этого понятия и отчетов, которые он включает, есть всегда три главных финансовых отчета: PL, CF, BS. И если BS (управленческий баланс) используется не часто, в основном для анализа финансового состояния бизнеса, то PL и CF – это инструменты управления бизнесом, они необходимы и их всегда следует готовить. Поэтому остановимся в нашей статье именно на них. Начнем с определений. PL (Profit and Loss ) – отчет/прогноз о финансовых результатах (или, как говорили до недавнего времени, о прибылях и убытках). В отчете отражаются доходы и расходы компании по методу начисления. «Метод начисления» означает, что моментом отражение в отчете является факт совершения операции: в момент отгрузки товара или подписания акта оказания услуг. В этом отчете показываются только операции текущей хозяйственной деятельности, то, что ведет к получению прибыли или убытку. К примеру, получение кредита или покупка оборудования не проходят через этот отчет. Все операции в PL учитываются без НДС. CF (Cash Flow) — отчет/прогноз о движении денежных средств. Название говорит само за себя – отчет посвящен учету поступивших и израсходованных денежных средств по всем направлениям и видам деятельности. Отчет строится по кассовому методу. Это означает, что признание той или иной суммы в отчете осуществляется в момент её прохождения по расчетному счету или кассе компании. Отражаются операции по всем видам деятельности. Т.е. не только текущей (операционная деятельность), но и связанной с кредитованием (финансовая деятельность) и покупкой-продажей основных средств (инвестиционная деятельность). Все операции в CF, где это необходимо, учитываются с НДС. Есть прямой и косвенный метод построения CF. В «прямом» операции отражаются, как они есть, и статьи отчета соответствуют реальным бизнес-особенностям. «Косвенный» метод – расчетный способ построения отчета на основе изменения статей в PL и балансе. На практике «Косвенный» метод используется в основном при бизнес-планировании. Для целей управления денежными потоками более пригоден «прямой» метод. В нашей статье будем под CF, понимать отчет, построенный «прямым» методом. Сформулируем основные отличия между PL и CF в таблице.

Продолжение во второй части КомментарииКомментариев пока нет |

finex.msk.ru

Отчет о прибылях и убытках (P & L) 2019

Поделиться видео // www. Investopedia. ком / условия / р / plstatement. aspЧто такое «Отчет о прибылях и убытках (P & L)»

Отчет о прибылях и убытках (P & L) представляет собой финансовый отчет, в котором суммируются доходы, расходы и расходы, понесенные в течение определенного периода времени, обычно в течение финансового квартала или года. Эти записи предоставляют информацию о способности компании — или ее отсутствии — получать прибыль за счет увеличения доходов, снижения издержек или того и другого. Отчет о прибылях и убытках также упоминается как «отчет о прибылях и убытках», «отчет о прибылях и убытках», «отчет о прибылях и убытках», «отчет о финансовых результатах» и «отчет о прибылях и убытках».

ОТКЛЮЧЕНИЕ «Отчет о прибылях и убытках (P & L)»

Отчет о прибылях и убытках, обычно называемый отчет о прибылях и убытках, является одной из трех финансовых отчетов, каждая открытая компания публикует ежеквартально и ежегодно , а также баланс и отчет о движении денежных средств. Отчет о прибылях и убытках, как и отчет о движении денежных средств, показывает изменения в счетах в течение определенного периода времени. С другой стороны, балансовый отчет представляет собой моментальный снимок, показывающий, что принадлежит и должен в одно мгновение. Важно сравнить отчет о прибылях и убытках с отчетом о движении денежных средств, поскольку по методу начисления, выручка и расходы могут быть зарегистрированы до фактического изменения денежных средств.

Отчет о прибылях и убытках следует общей форме, как показано в примере ниже. Он начинается с записи о доходах, известной как «верхняя строка», и вычитает затраты на ведение бизнеса, включая стоимость проданных товаров, операционные расходы, расходы по налогам и процентные расходы. Разница, известная как итоговая, представляет собой чистую прибыль, также называемую прибылью или прибылью. Многие шаблоны для создания личных или коммерческих отчетов о прибылях и убытках можно найти в Интернете бесплатно.

Важно сопоставлять отчеты о доходах из разных отчетных периодов, поскольку изменения в доходах, операционных расходах, расходах на исследования и разработки и чистой прибыли с течением времени более значимы, чем сами цифры. Например, доходы компании могут расти, но ее расходы могут расти быстрее.

Узнайте, какой онлайн-брокер предлагает финансовую отчетность для конкретной акции, читая обзоры брокеров Investopedia.

Ниже приводится отчет о прибылях и убытках Caterpillar Inc (CAT) или отчете о прибылях и убытках за 2013 и 2014 годы (все данные в миллионах долларов США за исключением данных по акциям):

| Двенадцать месяцев, закончившихся 31 декабря, | 2014 | 2013 |

| Продажи и доходы: |

ru.toptipfinance.com

Сергей Львов — P&L , отчет о прибыли и убытках, пиэнель

Главная / Сергей Львов предлагает Финансисту / Отчеты и инструменты финансового контроля и анализа / P&L (отчет о прибыли и убытках) с любыми детализациями

P&L (управленческий отчет о прибылях и убытках) является краеугольным камнем в области финансового управления. В организациях обычно разрабатываются отдельные P&L для различных подразделений или направлений деятельности. Более того, нередко свои P&L формируются и для отдельных продуктов.

Самостоятельно, вручную контролировать все хозяйственные операции по каждому P&L чрезвычайно хлопотно.

Часто для этих целей пытаются использовать программу Excel, но в этом случае получают большие трудозатраты высококвалифицированных и высококомпетентных сотрудников на ведение и обслуживание этих файлов.

Кроме того, при малейшем изменении учётных данных приходится производить трудоёмкие операции с файлами, которые чреваты всевозможными ошибками и неточностями. Сверить итоговую информацию, как правило, крайне сложно, ведь зачастую управленческая информация разделена физически на разные базы.

Чтобы «разгрузить» себя, обеспечить точность и аккуратность формирования P&L с любыми детализациями, воспользуйтесь специальным программным обеспечением, которое я предлагаю разработать для Вас с учётом всех Ваших специфических особенностей.

Поскольку далеко не всегда производимые операции осуществляются в рамках регламентированного бухгалтерского учета (некоторые операции туда вовсе не попадают, а другие – попадают в искаженных суммах), впоследствии трудно бывает определить состав расходов и доходов. Вручную проверять, какие финансовые операции производились, какие были проведены и учтены бухгалтерией, а какие нужно дополнительно учитывать, очень трудоёмко. Подобная работа требует усилий нескольких сотрудников на протяжении большого периода времени.

В случае же использования специальной информационной подсистемы – Вы всегда можете соединить данные из различных учётных баз, причём использовать их в отчете по разным правилам, чтобы в отчет попадала только актуальная и реальная информация.

У любой организации различаются алгоритмы, по которым происходит автоматическое формирование и выгрузка отчетности. Следовательно, у каждой компании отчет обладает своими особенностями. А при стремлении компании к дальнейшему развитию, эти отчеты постоянно изменяются и расширяются. Для того, чтобы состав доходов и расходов из разных баз или закрытых источников был отражен в единой базе, причем сгруппированный должным образом, можно потратить массу человеко-часов. А можно воспользоваться разработанным мной и настроенным под Ваш бизнес программным обеспечением.

Формирование корректного P&L с нужными разрезами детализации очень важно и при сотрудничестве с западными партнерами. Поскольку за рубежом очень серьезно относятся к финансовой отчетности, необходимо, чтобы все данные были точными и выверенными. Даже незначительные, на первый взгляд, «шероховатости» в P&L могут сформировать негативный имидж компании в глазах западных партнеров, что приведет к расторжению сотрудничества. Чтобы обезопасить себя от подобных неприятностей, воспользуйтесь моими услугами и автоматизируйте систему формирования отчета P&L.

Произведя автоматизацию отчетности, Вы получите возможность накапливать историю показателей. Соответственно, становится проще анализировать ситуацию развития организации в динамике – наблюдать, как менялись показатели в разные периоды, проводить статистические исследования этих показателей в различные временные периоды.

Кроме того, возможно накопление данных и формирование отчетов в разрезе различных вариантов данных. Например, данные за январь в начале февраля могут быть получены как вариант № 1, а данные за тот же период, но полученные в середине февраля – вариант № 2 (когда бухгалтерия отразит все первичные документы, которых еще не поступило в начале месяца). Таких вариантов может быть сколько угодно, и Вы сможете подбирать в отчет нужные Вам варианты данных.

Также важно упомянуть о возможности получить в любой момент расшифровки отчетных данных, и эту расшифровку тоже можно построить в соответствии с Вашими пожеланиями.

Одним словом, обратившись ко мне, Вы можете получить удобный и гибкий инструмент финансового управления. Принципы, о которых я писал выше, хорошо зарекомендовали себя в реальном финансовом учете. Более того – это не все возможные инновации, которые я готов внедрить для Вашей компании. Реальные стратегические инструменты управления всегда заточены под Вашу специфику, под Ваш бизнес-процесс. И это залог Вашего успеха, это – Ваше конкурентное преимущество.

Звоните или пишите мне на электронную почту, я обязательно отвечу Вам, а при необходимости приеду в Ваш офис, чтобы лично проанализировать именно Вашу ситуацию, обсудить все нюансы и предложить лучшее решение.

slvov.ru