Паевые инвестиционные фонды

ПАО «Промсвязьбанк» (далее — «Банк»). Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 177-03816-100000, выдана ФКЦБ России 13 декабря 2000 г.

Общество с ограниченной ответственностью «Управляющая компания ПРОМСВЯЗЬ». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00096 от 20 декабря 2002 выдана ФКЦБ России. Лицензия профессионального участника ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-10104-001000 от 10 апреля 2007, выдана ФСФР России.

ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ — Акции». Правила фонда зарегистрированы ФСФР России 23 марта 2005 г. за № 0336-76034510. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ — Фонд смешанных инвестиций». Правила фонда зарегистрированы ФСФР России 23 марта 2005 г. за № 0337-76034438. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ — Облигации».

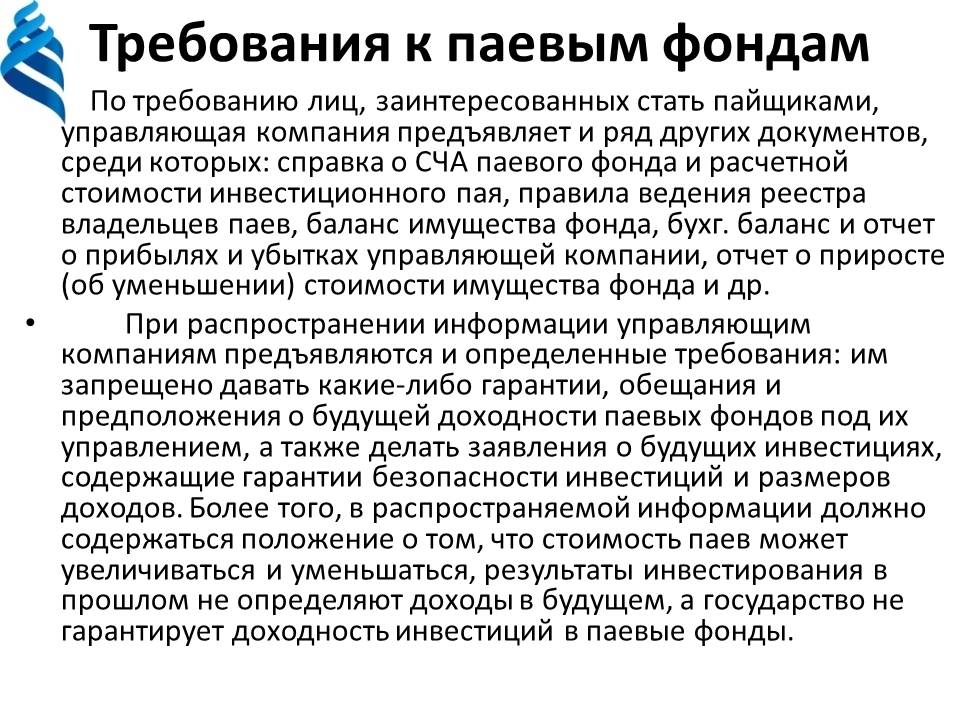

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Перед приобретением инвестиционных паев необходимо внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Получить информацию о Фондах и ознакомиться с правилами доверительного управления Фондами, с иными документами, предусмотренными Федеральным законом от 29 ноября 2001 г.

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Перед приобретением инвестиционных паев необходимо внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Получить информацию о Фондах и ознакомиться с правилами доверительного управления Фондами, с иными документами, предусмотренными Федеральным законом от 29 ноября 2001 г.№ 156-ФЗ «Об инвестиционных фондах» и иными нормативными правовыми актами можно по адресу: Российская Федерация, 109240, г. Москва, ул. Николоямская, д. 13, стр. 1, этаж 5, комнаты 1-31, тел. (495) 662-40-92, www.upravlyaem.ru. Агент по выдаче и погашению инвестиционных паев: ПАО «Промсвязьбанк», тел. (495) 777-10-20. Адреса отделений Агента — на сайте www.upravlyaem.ru. Денежные средства, передаваемые в Банк или ООО «УК ПРОМСВЯЗЬ» в рамках оказания указанных в настоящем сообщении услуг, не застрахованы в соответствии с Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов в банках Российской̆ Федерации». Данная информация не является индивидуальной̆ инвестиционной̆ рекомендацией̆, и финансовые инструменты либо операции, упомянутые в ней̆, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Банк и ООО «УК ПРОМСВЯЗЬ» не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной̆ информации, и не рекомендуют использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

(495) 662-40-92, www.upravlyaem.ru. Агент по выдаче и погашению инвестиционных паев: ПАО «Промсвязьбанк», тел. (495) 777-10-20. Адреса отделений Агента — на сайте www.upravlyaem.ru. Денежные средства, передаваемые в Банк или ООО «УК ПРОМСВЯЗЬ» в рамках оказания указанных в настоящем сообщении услуг, не застрахованы в соответствии с Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов в банках Российской̆ Федерации». Данная информация не является индивидуальной̆ инвестиционной̆ рекомендацией̆, и финансовые инструменты либо операции, упомянутые в ней̆, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Банк и ООО «УК ПРОМСВЯЗЬ» не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной̆ информации, и не рекомендуют использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Прирост расчетной стоимости пая по состоянию на 31. 03.2021:

03.2021:

1. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ — Акции»: 3 месяца: +8,96%; 6 месяцев: +26,06%; 1 год: +61,75%; 3 года: +71,91%.

2. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ — Фонд смешанных инвестиций»: 3 месяца: +3,71%; 6 месяцев: +12,26%; 1 год: +28,16%; 3 года: +39,95%.

3. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ — Облигации»: 3 месяца: +0,70%; 6 месяцев: +1,64%; 1 год: +12,47%; 3 года: +23,45%.

4. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ — Оборонный»: 3 месяца: +0,49%; 6 месяцев: +0,37%; 1 год: +6,52%; 3 года: +20,34%.

5. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ — Еврооблигации»: 3 месяца: +0,62%; 6 месяцев: −4,87%; 1 год: +4,27%; 3 года: +17,45%.

6. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ — Драгоценные металлы»: 3 месяца: −7,55%; 6 месяцев: −13,77%; 1 год: −4,27%; 3 года: +49,37%.

7. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ — Информационные технологии будущего»: 3 месяца: +6,57%; 6 месяцев: +7,52%; 1 год: +51,72%; 3 года: +110,37%.

8. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ — Мировая индустрия спорта»: 3 месяца: +5,75%; 6 месяцев: +10,45%; 1 год: +42,94%; 3 года: +66,73%.

9. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ — Перспективные вложения»: 3 месяца: +10,28%; 6 месяцев: +24,85%; 1 год: +89,20%; 3 года: +105,72%.

Расчет доходности произведен в соответствии с нормативными актами Центрального Банка Российской Федерации. Ознакомиться с изменением стоимости пая фондов в соответствии с Приказом ФСФР России от 22.06.2005г. № 05-23/пз-н за 3 месяца, 6 месяцев, 1 год и 3 года Вы можете здесь.

*Информация представлена на 31.03.2021 года

Паевой фонд – Финансовая энциклопедия

Что такое Паевой фонд?

Паевой инвестиционный фонд – это тип финансового инструмента, состоящий из пула денег, собранных у многих инвесторов для инвестирования в ценные бумаги, такие как акции, облигации, инструменты денежного рынка и другие активы. Паевые инвестиционные фонды управляются профессиональными управляющими деньгами , которые распределяют активы фонда и пытаются обеспечить прирост капитала или доход для инвесторов фонда. Портфель паевого инвестиционного фонда структурирован и поддерживается в соответствии с инвестиционными целями, указанными в его проспекте.

Паевые инвестиционные фонды управляются профессиональными управляющими деньгами , которые распределяют активы фонда и пытаются обеспечить прирост капитала или доход для инвесторов фонда. Портфель паевого инвестиционного фонда структурирован и поддерживается в соответствии с инвестиционными целями, указанными в его проспекте.

Паевые инвестиционные фонды предоставляют мелким или индивидуальным инвесторам доступ к профессионально управляемым портфелям акций, облигаций и других ценных бумаг. Таким образом, каждый акционер пропорционально участвует в прибылях и убытках фонда. Паевые инвестиционные фонды инвестируют в огромное количество ценных бумаг, и результативность обычно отслеживается как изменение общей рыночной капитализации фонда, определяемое совокупной эффективностью базовых инвестиций.

Ключевые моменты

- Паевой инвестиционный фонд – это тип инвестиционного механизма, состоящего из портфеля акций, облигаций или других ценных бумаг.

- Паевые инвестиционные фонды предоставляют мелким или индивидуальным инвесторам доступ к диверсифицированным, профессионально управляемым портфелям по низкой цене.

- Паевые инвестиционные фонды делятся на несколько видов категорий, представляющих виды ценных бумаг, в которые они инвестируют, их инвестиционные цели и тип желаемой прибыли.

- Паевые инвестиционные фонды взимают ежегодные сборы (так называемые коэффициенты расходов) и, в некоторых случаях, комиссии, которые могут повлиять на их общую прибыль.

- Подавляющая часть денег в пенсионных планах, спонсируемых работодателем, идет в паевые инвестиционные фонды.

Общие сведения о паевых инвестиционных фондах

Паевые инвестиционные фонды объединяют деньги инвесторов и используют их для покупки других ценных бумаг, обычно акций и облигаций. Стоимость компании паевого инвестиционного фонда зависит от эффективности ценных бумаг, которые она решает купить. Итак, когда вы покупаете пай или акцию паевого инвестиционного фонда, вы покупаете доходность его портфеля или, точнее, часть стоимости портфеля.

Вот почему стоимостью чистых активов (NAV) на акцию, иногда выражаемой как NAVPS . СЧА фонда рассчитывается путем деления общей стоимости ценных бумаг в портфеле на общее количество акций в обращении. Выкупленные акции принадлежат всем акционерам, институциональным инвесторам, должностным лицам или инсайдерам компании. Паи паевых инвестиционных фондов обычно могут быть приобретены или погашены по мере необходимости по текущей чистой стоимости капитала фонда, которая, в отличие от цены акций, не колеблется в течение рыночных часов, но рассчитывается в конце каждого торгового дня. Таким образом, цена паевого инвестиционного фонда также обновляется при расчете NAVPS.

Средний паевой инвестиционный фонд хранит более сотни различных ценных бумаг, что означает, что акционеры паевых инвестиционных фондов получают значительную диверсификацию по низкой цене. Рассмотрим инвестора, который покупает только акции Google до того, как у компании будет плохой квартал. Он может сильно потерять в стоимости, потому что все его доллары привязаны к одной компании. С другой стороны, другой инвестор может купить акции паевого инвестиционного фонда, которому принадлежат акции Google. Когда у Google плохой квартал, она теряет значительно меньше, потому что Google – лишь небольшая часть портфеля фонда.

Как работают паевые инвестиционные фонды

Паевой инвестиционный фонд – это одновременно и инвестиция, и реальная компания. Эта двойственная природа может показаться странной, но она ничем не отличается от того, как акция AAPL является представительством Apple Inc. Когда инвестор покупает акции Apple, он покупает частичное владение компанией и ее активами.

Инвесторы обычно получают доход от паевого инвестиционного фонда тремя способами:

- Доход получают от дивидендов по акциям и процентов по облигациям, находящимся в портфеле фонда. Фонд выплачивает почти весь доход, который он получает в течение года, владельцам фонда в форме распределения . Фонды часто дают инвесторам выбор: либо получить чек для распределения, либо реинвестировать прибыль и получить больше акций.

- Если фонд продает ценные бумаги, которые выросли в цене, у фонда есть прирост капитала . Большинство фондов также передают эту прибыль инвесторам при распределении.

- Если акции фонда растут в цене, но не продаются управляющим фондом, акции фонда растут в цене. Затем вы можете продать акции паевого инвестиционного фонда для получения прибыли на рынке.

Если паевой инвестиционный фонд рассматривается как виртуальная компания, его генеральный директор является управляющим фондом , иногда называемым его советником по инвестициям . Управляющий фондом нанимается советом директоров и по закону обязан работать в интересах акционеров паевых инвестиционных фондов. Большинство управляющих фондами также являются владельцами фонда. В компании паевых инвестиционных фондов очень мало других сотрудников. Консультант по инвестициям или управляющий фондом может нанять некоторых аналитиков, которые помогут выбрать инвестиции или провести исследование рынка. Бухгалтер фонда находится в штате, чтобы рассчитать NAV фонда, дневную стоимость портфеля, которая определяет, будут ли цены на акции расти или падать. Паевые инвестиционные фонды должны иметь одного или двух сотрудников по комплаенсу и, возможно, адвоката, чтобы не отставать от государственных постановлений.

Большинство паевых инвестиционных фондов являются частью гораздо более крупной инвестиционной компании; самые большие имеют сотни отдельных паевых инвестиционных фондов. Некоторые из этих фондовых компаний известны широкой публике, например, Fidelity Investments, The Vanguard Group, T. Rowe Price и Oppenheimer.

Некоторые из этих фондовых компаний известны широкой публике, например, Fidelity Investments, The Vanguard Group, T. Rowe Price и Oppenheimer.

Типы паевых инвестиционных фондов

Паевые инвестиционные фонды делятся на несколько видов категорий, представляющих типы ценных бумаг, на которые они ориентированы для своих портфелей, и тип дохода, который они ищут. Есть фонд почти для любого инвестора или инвестиционного подхода. Другие распространенные типы паевых инвестиционных фондов включают фонды денежного рынка, отраслевые фонды , альтернативные фонды, фонды интеллектуального бета-тестирования, фонды целевой даты и даже фонды фондов или паевые инвестиционные фонды, которые покупают акции других паевых инвестиционных фондов.

Фонды акционерного капитала

Самая большая категория – это акции или фонды акций. Как следует из названия, этот вид фондов инвестирует в основном в акции. Внутри этой группы есть различные подкатегории. Некоторые фонды акций названы по размеру компаний, в которые они инвестируют: с малой, средней или большой капитализацией. Другие названы в соответствии с их инвестиционным подходом: агрессивный рост, ориентированный на доход, стоимость и другие. Фонды акционерного капитала также классифицируются по тому, инвестируют ли они в внутренние (американские) акции или иностранные акции. Существует так много разных типов фондов акций, потому что существует много разных типов акций. Отличный способ понять вселенную фондов акций – использовать поле стиля, пример которого приведен ниже.

Другие названы в соответствии с их инвестиционным подходом: агрессивный рост, ориентированный на доход, стоимость и другие. Фонды акционерного капитала также классифицируются по тому, инвестируют ли они в внутренние (американские) акции или иностранные акции. Существует так много разных типов фондов акций, потому что существует много разных типов акций. Отличный способ понять вселенную фондов акций – использовать поле стиля, пример которого приведен ниже.

Идея здесь состоит в том, чтобы классифицировать фонды на основе как размера компаний, в которые они инвестируют (их рыночной капитализации ), так и перспектив роста вложенных акций. Термин « фонд стоимости» относится к такому стилю инвестирования, который направлен на поиск высококачественных компаний с низким уровнем роста, не пользующихся популярностью на рынке. Эти компании характеризуются низким соотношением цены к прибыли (P / E) , низким соотношением цены к балансовой стоимости (P / B) и высокой дивидендной доходностью . И наоборот, спектры – это фонды роста , которые ориентированы на компании, у которых (и ожидается, что они будут) значительный рост прибыли, продаж и денежных потоков. Эти компании обычно имеют высокие коэффициенты P / E и не выплачивают дивиденды. Компромисс между строгой стоимостью и инвестициями в рост – это «смесь», которая просто относится к компаниям, которые не являются ни стоимостью, ни акциями роста, и классифицируются как находящиеся где-то посередине.

И наоборот, спектры – это фонды роста , которые ориентированы на компании, у которых (и ожидается, что они будут) значительный рост прибыли, продаж и денежных потоков. Эти компании обычно имеют высокие коэффициенты P / E и не выплачивают дивиденды. Компромисс между строгой стоимостью и инвестициями в рост – это «смесь», которая просто относится к компаниям, которые не являются ни стоимостью, ни акциями роста, и классифицируются как находящиеся где-то посередине.

1

Другой аспект коробки стиля связаны с размером компаний, взаимный фонд инвестирует в. Большой капитализации компания имеет высокую капитализацию рынка , со значениями более $ 10 млрд. Рыночная капитализация рассчитывается путем умножения цены акции на количество акций в обращении. Акции с высокой капитализацией – это обычно ” голубые фишки” , которых часто можно узнать по названию. Под акциями с малой капитализацией понимаются акции с рыночной капитализацией от 300 миллионов до 2 миллиардов долларов. Эти небольшие компании, как правило, делают более новые и более рискованные инвестиции. Акции со средней капитализацией заполняют пробел между малой и большой капитализацией.

Акции со средней капитализацией заполняют пробел между малой и большой капитализацией.

Взаимный фонд может сочетать свою стратегию между стилем инвестирования и размером компании. Например, фонд с высокой капитализацией будет ориентироваться на компании с высокой капитализацией, которые находятся в хорошей финансовой форме, но недавно столкнулись с падением цен на их акции, и будет размещен в верхнем левом квадранте прямоугольника стиля (большой и значимый). Противоположным этому будет фонд, инвестирующий в начинающие технологические компании с прекрасными перспективами роста: рост с малой капитализацией. Такой паевой инвестиционный фонд будет находиться в правом нижнем квадранте (маленький и растущий).

Фонды с фиксированным доходом

Еще одна большая группа – это категория с фиксированным доходом . Паевые инвестиционные фонды с фиксированным доходом фокусируются на инвестициях с установленной нормой дохода, таких как государственные облигации, корпоративные облигации или другие долговые инструменты. Идея состоит в том, что портфель фонда генерирует процентный доход, который затем передает акционерам.

Идея состоит в том, что портфель фонда генерирует процентный доход, который затем передает акционерам.

Эти фонды, которые иногда называют фондами облигаций, часто активно управляются и стремятся покупать относительно недооцененные облигации, чтобы продать их с прибылью. Эти паевые инвестиционные фонды, вероятно, будут приносить более высокую доходность, чем депозитные сертификаты и инвестиции на денежном рынке, но фонды облигаций не лишены риска. Поскольку существует много разных типов облигаций, фонды облигаций могут сильно различаться в зависимости от того, куда они вкладывают средства. Например, фонд, специализирующийся на высокодоходных бросовых облигациях, намного более рискован, чем фонд, инвестирующий в государственные ценные бумаги. Кроме того, почти все фонды облигаций подвержены процентному риску , а это означает, что если ставки повышаются, стоимость фонда снижается.

Индексные фонды

Другая группа, которая стала чрезвычайно популярной в последние несколько лет, попадает под название « индексные фонды ». Их инвестиционная стратегия основана на убеждении, что постоянно пытаться обыграть рынок очень сложно и часто дорого. Таким образом, управляющий индексным фондом покупает акции, которые соответствуют основным рыночным индексам, таким как S&P 500 или Dow Jones Industrial Average (DJIA). Эта стратегия требует меньшего количества исследований со стороны аналитиков и консультантов, поэтому меньше затрат, чтобы съесть прибыль, прежде чем она будет передана акционерам. Эти фонды часто создаются для инвесторов, чувствительных к стоимости.

Их инвестиционная стратегия основана на убеждении, что постоянно пытаться обыграть рынок очень сложно и часто дорого. Таким образом, управляющий индексным фондом покупает акции, которые соответствуют основным рыночным индексам, таким как S&P 500 или Dow Jones Industrial Average (DJIA). Эта стратегия требует меньшего количества исследований со стороны аналитиков и консультантов, поэтому меньше затрат, чтобы съесть прибыль, прежде чем она будет передана акционерам. Эти фонды часто создаются для инвесторов, чувствительных к стоимости.

Сбалансированные фонды

Сбалансированные фонды инвестируют в гибрид классов активов, будь то акции, облигации, инструменты денежного рынка или альтернативные инвестиции. Цель состоит в том, чтобы снизить риск подверженности разным классам активов. Этот вид фонда также известен как фонд распределения активов. Есть два варианта таких фондов, предназначенных для удовлетворения целей инвесторов.

Некоторые фонды определяются с определенной фиксированной стратегией распределения, поэтому инвестор может иметь предсказуемую подверженность различным классам активов. Другие фонды придерживаются стратегии динамического распределения процентов для достижения различных целей инвестора. Это может включать в себя реакцию на рыночные условия, изменения бизнес-цикла или изменения фаз собственной жизни инвестора.

Другие фонды придерживаются стратегии динамического распределения процентов для достижения различных целей инвестора. Это может включать в себя реакцию на рыночные условия, изменения бизнес-цикла или изменения фаз собственной жизни инвестора.

Хотя цели аналогичны целям сбалансированного фонда, фонды динамического распределения не должны удерживать определенный процент от какого-либо класса активов. Таким образом, управляющему портфелем предоставляется свобода изменять соотношение классов активов по мере необходимости для поддержания целостности заявленной стратегии фонда.

Фонды денежного рынка

Денежный рынок состоит из безопасных ( безрисковых краткосрочных долговых инструментов), в основном, государственных казначейских векселей . Это безопасное место для хранения денег. Вы не получите существенной прибыли, но вам не придется беспокоиться о потере основной суммы. Типичный доход немного больше суммы, которую вы заработали бы на обычном текущем или сберегательном счете, и немного меньше, чем средний депозитный сертификат (CD) . В то время как фонды денежного рынка инвестируют в сверхнадежные активы, во время финансового кризиса 2008 года некоторые фонды денежного рынка действительно понесли убытки после того, как цена акций этих фондов, обычно привязанная к 1 доллару, упала ниже этого уровня и сломала доллар .

В то время как фонды денежного рынка инвестируют в сверхнадежные активы, во время финансового кризиса 2008 года некоторые фонды денежного рынка действительно понесли убытки после того, как цена акций этих фондов, обычно привязанная к 1 доллару, упала ниже этого уровня и сломала доллар .

Фонды доходов

Фонды доходов названы по их назначению: обеспечивать постоянный доход. Эти фонды инвестируют в основном в государственные и высококачественные корпоративные долги, удерживая эти облигации до погашения, чтобы обеспечить потоки процентов. Хотя авуары фондов могут расти в цене, основная цель этих фондов – обеспечить стабильный денежный поток для инвесторов. Таким образом, аудитория этих фондов состоит из консервативных инвесторов и пенсионеров. Поскольку они приносят регулярный доход, инвесторы, заботящиеся о налогах, могут захотеть избежать этих средств.

Международные / Глобальные фонды

Международный фонд (или иностранный фонд) инвестирует только в активы , расположенные за пределами вашей страны. Между тем, глобальные фонды могут инвестировать в любой точке мира, в том числе в вашей стране. Эти фонды сложно классифицировать как более рискованные или более безопасные, чем внутренние инвестиции, но они, как правило, были более волатильными и имели уникальные страновые и политические риски. С другой стороны, они могут, как часть хорошо сбалансированного портфеля, фактически снизить риск за счет увеличения диверсификации , поскольку доходность в зарубежных странах может не коррелировать с доходностью дома. Хотя мировые экономики становятся все более взаимосвязанными, все же вероятно, что где-то другая экономика где-то превосходит экономику вашей родной страны.

Между тем, глобальные фонды могут инвестировать в любой точке мира, в том числе в вашей стране. Эти фонды сложно классифицировать как более рискованные или более безопасные, чем внутренние инвестиции, но они, как правило, были более волатильными и имели уникальные страновые и политические риски. С другой стороны, они могут, как часть хорошо сбалансированного портфеля, фактически снизить риск за счет увеличения диверсификации , поскольку доходность в зарубежных странах может не коррелировать с доходностью дома. Хотя мировые экономики становятся все более взаимосвязанными, все же вероятно, что где-то другая экономика где-то превосходит экономику вашей родной страны.

Специальные фонды

Эта классификация паевых инвестиционных фондов представляет собой более всеобъемлющую категорию, состоящую из фондов, которые оказались популярными, но не обязательно принадлежат к более жестким категориям, которые мы описали до сих пор. Эти типы паевых инвестиционных фондов отказываются от широкой диверсификации, чтобы сосредоточиться на определенном сегменте экономики или целевой стратегии. Отраслевые фонды – это целевые фонды стратегии, нацеленные на определенные сектора экономики, такие как финансовый, технологический, здравоохранительный и т. Д. Следовательно, отраслевые фонды могут быть чрезвычайно волатильными, поскольку акции в данном секторе имеют тенденцию сильно коррелировать друг с другом. Вероятность больших прибылей выше, но сектор также может обрушиться (например, финансовый сектор в 2008 и 2009 годах).

Отраслевые фонды – это целевые фонды стратегии, нацеленные на определенные сектора экономики, такие как финансовый, технологический, здравоохранительный и т. Д. Следовательно, отраслевые фонды могут быть чрезвычайно волатильными, поскольку акции в данном секторе имеют тенденцию сильно коррелировать друг с другом. Вероятность больших прибылей выше, но сектор также может обрушиться (например, финансовый сектор в 2008 и 2009 годах).

Региональные фонды позволяют сосредоточиться на конкретной географической области мира. Это может означать сосредоточение внимания на более широком регионе (например, Латинской Америке) или отдельной стране (например, только Бразилии). Преимущество этих фондов состоит в том, что они упрощают покупку акций в зарубежных странах, что в противном случае может быть сложно и дорого. Как и в случае с отраслевыми фондами, вы должны согласиться с высоким риском потерь, который возникает, если регион переходит в серьезную рецессию.

Социально ответственные фонды (или этические фонды) инвестируют только в компании, которые соответствуют критериям определенных руководящих принципов или убеждений. Например, некоторые социально ответственные фонды не инвестируют в «греховные» отрасли, такие как табак, производство алкогольных напитков, оружие или ядерная энергетика. Идея состоит в том, чтобы добиться конкурентоспособных результатов, сохраняя при этом здоровую совесть. Другие такие фонды инвестируют в основном в зеленые технологии, такие как солнечная и ветровая энергия или переработка отходов.

Например, некоторые социально ответственные фонды не инвестируют в «греховные» отрасли, такие как табак, производство алкогольных напитков, оружие или ядерная энергетика. Идея состоит в том, чтобы добиться конкурентоспособных результатов, сохраняя при этом здоровую совесть. Другие такие фонды инвестируют в основном в зеленые технологии, такие как солнечная и ветровая энергия или переработка отходов.

Биржевые фонды (ETF)

Изюминкой паевого инвестиционного фонда является биржевой фонд (ETF) . Эти все более популярные инвестиционные инструменты объединяют инвестиции и используют стратегии, согласующиеся с паевыми фондами, но они структурированы как инвестиционные фонды, которые торгуются на фондовых биржах и обладают дополнительными преимуществами свойств акций. Например, ETF можно покупать и продавать в любой момент в течение торгового дня. ETF также можно продать в шорт или купить с маржой . ETF также обычно несут более низкие комиссии, чем эквивалентный паевой инвестиционный фонд. Многие ETF также выигрывают от активных рынков опционов , где инвесторы могут хеджировать или использовать свои позиции. ETF также имеют налоговые преимущества от паевых инвестиционных фондов. По сравнению с паевыми фондами ETF, как правило, более рентабельны и более ликвидны. Популярность ETF говорит об их универсальности и удобстве.

Многие ETF также выигрывают от активных рынков опционов , где инвесторы могут хеджировать или использовать свои позиции. ETF также имеют налоговые преимущества от паевых инвестиционных фондов. По сравнению с паевыми фондами ETF, как правило, более рентабельны и более ликвидны. Популярность ETF говорит об их универсальности и удобстве.

Сборы паевых инвестиционных фондов

Паевой инвестиционный фонд классифицирует расходы либо на годовые операционные сборы, либо на выплаты акционерам. Ежегодные операционные сборы фонда представляют собой годовую процентную долю средств под управлением, обычно в диапазоне от 1 до 3%. Годовые операционные сборы вместе известны как коэффициент расходов . Коэффициент расходов фонда – это сумма платы за консультационные услуги или управление и его административных расходов.

Комиссионные акционеры, которые представлены в виде комиссионных за продажу, комиссионных и комиссионных за выкуп, оплачиваются непосредственно инвесторами при покупке или продаже средств. Торговые сборы или комиссионные известны как «нагрузка» паевого инвестиционного фонда. Когда у паевого инвестиционного фонда есть начальная нагрузка, комиссионные начисляются при покупке акций. Для внутренней нагрузки комиссии паевых инвестиционных фондов оцениваются, когда инвестор продает свои акции.

Однако иногда инвестиционная компания предлагает паевой инвестиционный фонд без нагрузки, который не несет комиссионных или комиссионных сборов. Эти средства распределяются напрямую инвестиционной компанией, а не через вторичную сторону.

Некоторые фонды также взимают комиссии и штрафы за досрочное снятие средств или продажу холдинга до истечения определенного времени. Кроме того, рост биржевых фондов, которые имеют гораздо более низкие комиссии благодаря своей пассивной структуре управления, создает значительную конкуренцию взаимным фондам за доллары инвесторов. Статьи финансовых СМИ о том, как соотношение расходов фондов и нагрузки могут повлиять на норму прибыли, также вызвали негативное отношение к паевым инвестиционным фондам.

Классы паев паевых инвестиционных фондов

Акции паевых инвестиционных фондов бывают нескольких классов. Их различия отражают количество и размер связанных с ними сборов.

В настоящее время большинство индивидуальных инвесторов покупают паевые инвестиционные фонды с акциями класса А через брокера. Эта покупка включает в себя предварительную нагрузку до 5% или более, а также комиссию за управление и текущую плату за распространение, также известную как комиссия 12b-1. В довершение ко всему, нагрузка на акции A довольно сильно различается, что может создать конфликт интересов. Финансовые консультанты, продающие эти продукты, могут побуждать клиентов покупать предложения с более высокой нагрузкой, чтобы получать более высокие комиссионные для себя. С начальными фондами инвестор оплачивает эти расходы при покупке в фонде.

Чтобы решить эти проблемы и соответствовать стандартам фидуциарных правил, инвестиционные компании начали назначать новые классы акций, в том числе акции C с «уровневой нагрузкой» , которые обычно не имеют предварительной нагрузки, но несут ежегодную комиссию за распределение в размере 1% 12b-1 .

Фонды, которые взимают управленческие и другие сборы, когда инвестор продает свои пакеты акций, классифицируются как акции класса B.

Новый класс акций фонда

Новейший класс акций, разработанный в 2016 году, состоит из чистых акций. Чистые акции не требуют предварительных продаж или ежегодных комиссий 12b-1 за услуги фонда. American Funds, Janus и MFS – все это фондовые компании, которые в настоящее время предлагают чистые акции.

Стандартизируя комиссии и нагрузки, новые классы повышают прозрачность для инвесторов паевых инвестиционных фондов и, конечно же, экономят их деньги.Например, инвестор, который переводит 10000 долларов на индивидуальный пенсионный счет (IRA) с чистым фондом акций, может заработать почти на 1800 долларов больше за 30-летний период по сравнению со средним фондом A-share, согласно отчету Morningstar за апрель 2017 года. в соавторстве с Ароном Сапиро, директором Morningstar по политическим исследованиям, и Полом Элленбогеном, руководителем отдела глобальных регуляторных решений.2

Преимущества паевых инвестиционных фондов

Есть множество причин, по которым паевые инвестиционные фонды были предпочтительным средством розничных инвесторов на протяжении десятилетий. Подавляющая часть денег в пенсионных планах, спонсируемых работодателем, идет в паевые инвестиционные фонды. Множественные слияния со временем превратились в паевые инвестиционные фонды.

Диверсификация

Диверсификация или смешивание инвестиций и активов в портфеле для снижения риска – одно из преимуществ инвестирования в паевые инвестиционные фонды. Эксперты рекомендуют диверсификацию как способ повышения доходности портфеля при одновременном снижении его риска. Например, покупка акций отдельных компаний и зачет их с акциями промышленного сектора предлагает некоторую диверсификацию. Однако действительно диверсифицированный портфель включает ценные бумаги с разной капитализацией и отраслями, а также облигации с разными сроками погашения и эмитентами. Покупка паевого инвестиционного фонда может обеспечить диверсификацию дешевле и быстрее, чем покупка отдельных ценных бумаг. Крупные паевые инвестиционные фонды обычно владеют сотнями различных акций в самых разных отраслях. Инвестору было бы непрактично строить такой портфель с небольшой суммой денег.

Легкий доступ

Торгуя на основных фондовых биржах, паевые инвестиционные фонды можно относительно легко покупать и продавать, что делает их высоколиквидными инвестициями. Кроме того, когда дело доходит до определенных типов активов, таких как иностранные акции или экзотические товары, паевые инвестиционные фонды часто являются наиболее целесообразным – а иногда и единственным способом – для участия индивидуальных инвесторов .

Экономия от масштаба

Паевые инвестиционные фонды также обеспечивают эффект масштаба . Покупка одного избавляет инвестора от многочисленных комиссионных сборов, необходимых для создания диверсифицированного портфеля. Покупка только одной ценной бумаги за раз приводит к большим транзакционным комиссиям, которые съедают значительную часть инвестиций. Кроме того, от 100 до 200 долларов, которые может себе позволить индивидуальный инвестор, обычно недостаточно для покупки круглого лота акций, но он купит много акций паевых инвестиционных фондов. Меньшие номиналы паевых инвестиционных фондов позволяют инвесторам воспользоваться усреднением долларовой стоимости.

Поскольку паевой инвестиционный фонд покупает и продает большое количество ценных бумаг за раз, его транзакционные издержки ниже, чем то, что частное лицо заплатило бы за транзакции с ценными бумагами. Более того, паевой инвестиционный фонд, поскольку он объединяет деньги многих мелких инвесторов, может инвестировать в определенные активы или занимать более крупные позиции, чем мог бы более мелкий инвестор. Например, фонд может иметь доступ к размещению IPO или определенным структурированным продуктам, доступным только институциональным инвесторам .

Профессиональный менеджмент

Основным преимуществом паевых инвестиционных фондов является отсутствие необходимости выбирать акции и управлять инвестициями. Вместо этого профессиональный инвестиционный менеджер позаботится обо всем этом, используя тщательные исследования и умелую торговлю. Инвесторы покупают фонды, потому что у них часто нет времени или опыта для управления собственными портфелями, или у них нет доступа к той же информации, что и у профессиональных фондов. Паевой инвестиционный фонд – это относительно недорогой способ для небольшого инвестора нанять штатного менеджера, который будет делать и контролировать инвестиции. Большинство частных неинституциональных управляющих деньгами имеют дело только с состоятельными людьми – людьми, у которых есть как минимум шестизначные суммы для инвестирования. Однако паевые инвестиционные фонды, как отмечалось выше, требуют гораздо более низких инвестиционных минимумов. Таким образом, эти фонды предоставляют индивидуальным инвесторам недорогой способ испытать и, надеюсь, извлечь выгоду из профессионального управления капиталом.

Разнообразие и свобода выбора

Инвесторы могут проводить исследования и выбирать менеджеров с различными стилями и целями управления. Например, управляющий фондом может сосредоточиться на стоимостном инвестировании, инвестировании в рост , развитых рынках, развивающихся рынках, доходах или макроэкономическом инвестировании, а также на многих других стилях. Один менеджер может также контролировать фонды, использующие несколько разных стилей. Это разнообразие позволяет инвесторам получить доступ не только к акциям и облигациям, но и к сырьевым товарам , иностранным активам и недвижимости через специализированные паевые инвестиционные фонды. Некоторые паевые инвестиционные фонды даже структурированы для получения прибыли от падающего рынка (так называемые медвежьи фонды ). Паевые инвестиционные фонды предоставляют возможности для иностранных и внутренних инвестиций, которые в противном случае не могли бы быть напрямую доступны для обычных инвесторов.

Прозрачность

Паевые инвестиционные фонды подлежат отраслевому регулированию, которое обеспечивает подотчетность и справедливость перед инвесторами.

Плюсы

Ликвидность

Диверсификация

Минимальные инвестиционные требования

Профессиональный менеджмент

Разнообразие предложений

Минусы

Высокие сборы, комиссии и другие расходы

Наличие больших денежных средств в портфелях

Нет покрытия FDIC

Сложность сравнения средств

Отсутствие прозрачности в холдингах

Недостатки паевых инвестиционных фондов

Ликвидность, диверсификация и профессиональное управление делают паевые инвестиционные фонды привлекательными для молодых, начинающих и других индивидуальных инвесторов, которые не хотят активно управлять своими деньгами. Однако нет идеальных активов, и у паевых инвестиционных фондов тоже есть недостатки.

Неустойчивая прибыль

Как и многие другие инвестиции без гарантированного дохода, всегда есть вероятность того, что стоимость вашего паевого инвестиционного фонда обесценится . Паевые инвестиционные фонды испытывают колебания цен, как и акции, составляющие фонд. Федеральная корпорация по страхованию депозитов (FDIC) не поддерживает инвестиции паевых инвестиционных фондов, и нет никаких гарантий эффективности с каким-либо фондом. Конечно, почти каждая инвестиция связана с риском. Для инвесторов в фонды денежного рынка особенно важно знать, что, в отличие от своих банковских коллег, они не будут застрахованы FDIC.

Cash Drag

Паевые инвестиционные фонды объединяют деньги тысяч инвесторов, поэтому каждый день люди вкладывают деньги в фонд, а также снимают их. Чтобы поддерживать возможность снятия средств, фонды обычно должны держать большую часть своих портфелей наличными. Наличие достаточного количества наличных денег отлично подходит для обеспечения ликвидности, но деньги, которые лежат в качестве наличных и не работают на вас, не очень выгодны. Паевые инвестиционные фонды требуют, чтобы значительная часть их портфелей хранилась в наличных деньгах, чтобы обеспечивать ежедневный выкуп акций. Для поддержания ликвидности и способности обеспечивать снятие средств фонды обычно должны хранить большую часть своего портфеля в виде наличных средств, чем это мог бы сделать обычный инвестор. Поскольку наличные деньги не приносят дохода, их часто называют «денежным бременем».

Высокие затраты

Паевые инвестиционные фонды предоставляют инвесторам профессиональное управление, но за это приходится платить – те коэффициенты расходов, которые упоминались ранее. Эти сборы уменьшают общую выплату фонда и начисляются инвесторам паевых инвестиционных фондов независимо от результатов деятельности фонда. Как вы понимаете, в годы, когда фонд не зарабатывает деньги, эти комиссии только увеличивают убытки. Создание, распространение и управление паевым инвестиционным фондом – дорогостоящее мероприятие. Все, от зарплаты управляющего портфелем до квартальных отчетов инвесторов, стоит денег. Эти расходы перекладываются на инвесторов. Поскольку комиссии сильно различаются от фонда к фонду, невнимание к комиссии может иметь негативные долгосрочные последствия. Фонды с активным управлением несут операционные издержки, которые накапливаются каждый год. Помните, что каждый доллар, потраченный на комиссию, – это доллар, который не инвестируется в рост с течением времени.

«Диворсификация» и разведение

« Диворсификация » – игра слов – это инвестиционная или портфельная стратегия, которая подразумевает слишком большую сложность и может привести к худшим результатам. Многие инвесторы паевых инвестиционных фондов склонны слишком усложнять ситуацию. То есть они приобретают слишком много средств, которые тесно связаны между собой, и в результате не получают выгоды от диверсификации, снижающие риски. Эти инвесторы, возможно, сделали свой портфель более открытым. С другой стороны, то, что вы владеете взаимными фондами, не означает, что вы автоматически диверсифицируетесь. Например, фонд, инвестирующий только в определенный сектор промышленности или регион, по-прежнему является относительно рискованным.

Другими словами, возможна низкая доходность из-за слишком большой диверсификации. Поскольку паевые инвестиционные фонды могут иметь небольшие доли во многих разных компаниях, высокая доходность от нескольких инвестиций часто не имеет большого значения для общей прибыли. Разбавление также является результатом слишком большого успешного роста фонда. Когда новые деньги вливаются в фонды, имеющие хорошую репутацию, у менеджера часто возникают проблемы с поиском подходящих инвестиций для того, чтобы весь новый капитал был использован с пользой.

Одна вещь, которая может привести к диворсификации, – это то, что цель или структура фонда не всегда ясны.Реклама фондов может направить инвесторов по ложному пути.Комиссия по ценным бумагам и биржам (SEC) требует, чтобы фонды имели не менее 80% активов в конкретном виде инвестиций, подразумеваемых в их названиях.Как инвестировать оставшиеся активы, зависит от управляющего фондом.3 Однако различные категории, которые соответствуют требованиям для требуемых 80% активов, могут быть расплывчатыми и разнообразными. Таким образом, фонд может манипулировать потенциальными инвесторами через свое название. Например, фонд, специализирующийся исключительно на конголезских акциях, может быть продан под далеко идущим названием, таким как «Международный фонд высоких технологий».

Активное управление фондом

Многие инвесторы спорят о том, умеют ли профессионалы выбирать акции лучше вас или меня. Управление ни в коем случае не безупречно, и даже если фонд теряет деньги, управляющий все равно получает деньги. Фонды с активным управлением несут более высокие комиссии, но все более популярными становятся пассивные индексные фонды . Эти фонды отслеживают такие индексы, как S&P 500, и их содержание намного дешевле. Активно управляемые фонды в течение нескольких периодов времени не смогли превзойти свои контрольные показатели, особенно после учета налогов и сборов.

Отсутствие ликвидности

Паевые инвестиционные фонды позволяют вам в любое время запросить конвертацию ваших акций в наличные, однако, в отличие от акций, которые торгуются в течение дня, многие выкупы паевых инвестиционных фондов происходят только в конце каждого торгового дня.

Налоги

Когда управляющий фондом продает ценную бумагу, взимается налог на прирост капитала. Инвесторы, обеспокоенные влиянием налогов, должны помнить об этом при инвестировании в паевые инвестиционные фонды. Налоги можно снизить, инвестируя в фонды, чувствительные к налогообложению, или храня не чувствительные к налогообложению паевые инвестиционные фонды на счетах с отложенным налогом , например 401 (k) или IRA .

Оценка средств

Исследовать и сравнивать фонды может быть сложно. В отличие от акций, паевые инвестиционные фонды не предлагают инвесторам возможности сопоставить соотношение цены и прибыли (P / E), рост продаж, прибыль на акцию (EPS) или другие важные данные. Стоимость чистых активов паевого инвестиционного фонда может предложить некоторую основу для сравнения, но, учитывая разнообразие портфелей, сравнение пресловутых яблок с яблоками может быть затруднено даже среди фондов с похожими названиями или заявленными целями. По-настоящему сопоставимы только индексные фонды, отслеживающие одни и те же рынки.

Пример паевого инвестиционного фонда

Один из самых известных паевых инвестиционных фондов – Magellan Fund (FMAGX) от Fidelity Investments.Основанный в 1963 году, фонд имел инвестиционную цель – увеличение стоимости капитала за счет вложения в обыкновенные акции.4 Дни славы фонда приходились на период с 1977 по 1990 год, когда Питер Линч был менеджером его портфеля.Под руководством Линча активы Magellan под управлением увеличились с 18 миллионов долларов до 14 миллиардов долларов.5

Даже после ухода Линча результаты деятельности Fidelity оставались стабильными, а активы под управлением (AUM) выросли почти до 110 миллиардов долларов в 2000 году, что сделало его крупнейшим фондом в мире.6 К 1997 году фонд стал настолько большим, что Fidelity закрыл его для новых инвесторов и откроет его только в 2008 году.

По состоянию на июль 2020 года активы Fidelity Magellan составили более 20 миллиардов долларов, а с февраля 2019 года им управляет Сэмми Симнегар.4 Показатели фонда в значительной степени совпадают или немного превосходят показатели S&P 500.

#ППаевой инвестиционный фонд

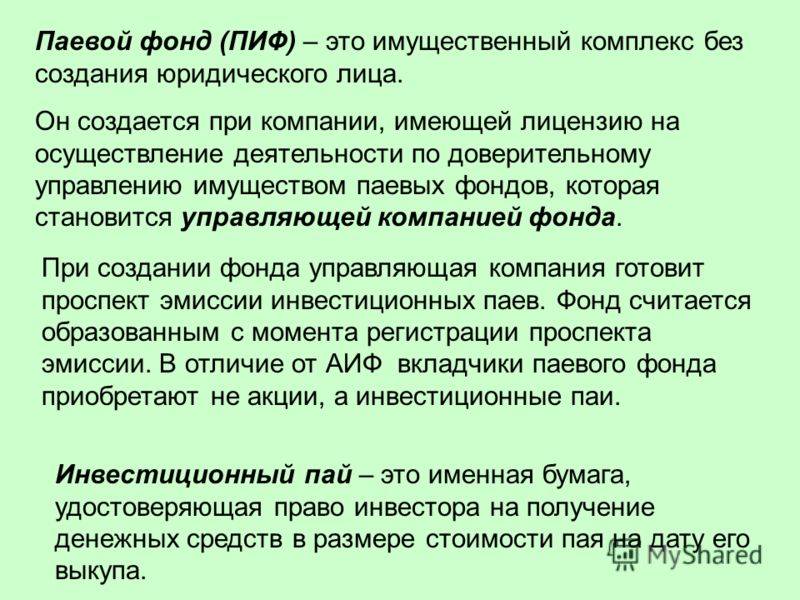

Паевой инвестиционный фонд (ПИФ) — это обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве соб-ственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией (ст. 10 Закона «Об инвестиционных фондах» от 29 ноября 2001 г. №156-ФЗ).

Иными словами, паевой инвестиционный фонд — это обособленный имущественный комплекс без образования юридического лица, доверительное управление имуществом которого осуществляют управляющие (трастовые) компании в целях прироста имущества фондов. Этот имущественный комплекс создается за счет вкладов инвесторов (физических и юридических лиц), а также приращенного имущества, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией, — инвестиционным паем. Инвестиционные паи предоставляют их владельцам одинаковые права вне зависимости от количества купленных паев. Инвесторами не могут быть государственные органы и органы местного самоуправления.

В РФ ПИФ начали создаваться в соответствии с Указом Президента РФ от 26.07.1995 г. №765 «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации». Согласно этому Указу в паевые инвестиционные фонды должны быть преобразованы все чековые инвестиционные фонды, созданные в первые годы приватизации. Деятельность ПИФ регулируется: Указом Президента РФ от 23.02.1998 г. №193 «О дальнейшем развитии инвестиционных фондов», постановлениями Федеральной комиссии по рынку ценных бумаг (ФКЦБ) (их более 30). Эти документы регламентируют состав и структуру активов паевых фондов, порядок создания и деятельности управляющих компаний, определяют требования к типовым правилам и проспектам эмиссии инвестиционных паев ПИФ. Положениями ФКЦБ регламентируется деятельность агентов по размещению и выкупу инвестиционных паев, порядок оценки имущества фондов и составления отчетов, раскрытия информации и др. Деятельность ПИФ регламентируется также Законом РФ от 29.11.2001 г. №156-ФЗ «Об инвестиционных фондах».

ПИФ — это институт коллективного инвестирования, который отличается солидной законодательной базой, жестким государственным регулированием, требованием максимальной надежности и высокой лик-видности ценных бумаг, находящихся в портфеле ПИФ, однако не самыми большими активами среди всех институтов коллективного инвестирования.

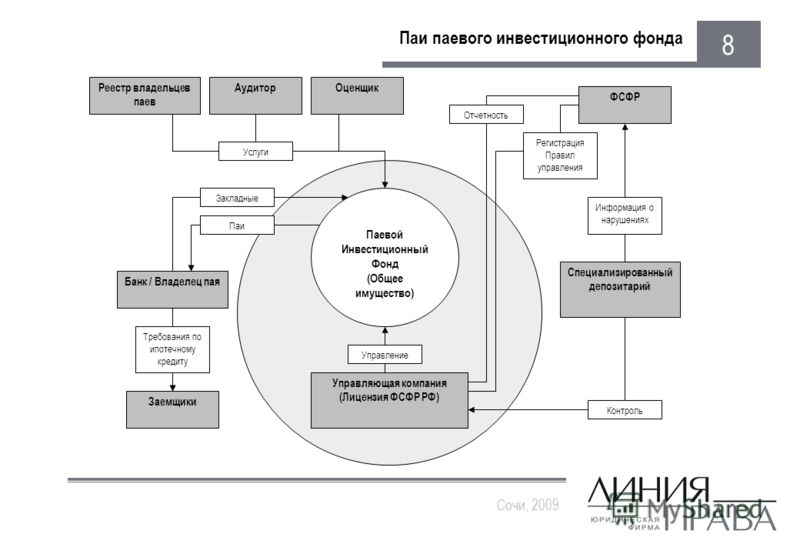

Паевой инвестиционный фонд не является юридическим лицом и становится субъектом рынка через управляющую компанию, которая ведет его операции, а также с помощью специализированного депозитария, ведущего учет имущества и прав инвесторов. Специализированным депозитарием ПИФ может быть банк или другая коммерческая организация, имеющая лицензию на осуществление этого вида деятельности.

Управляющей компанией ПИФ может быть коммерческая организация, имеющая лицензию на право осуществления деятельности по доверительному управлению имуществом паевого инвестиционного фонда.

Она получает компенсацию расходов, понесенных ею при управлении имуществом фонда, и вознаграждение, предусмотренное правилами фонда. Управляющая компания может заниматься управлением имуществом одного или нескольких фондов. Однако она не является собственником имущества паевого инвестиционного фонда и поэтому не имеет права использовать это имущество для обеспечения собственных обязательств. Управляющая компания несет ответственность собственным имуществом перед третьими лицами по обязательствам, возникающим в связи с управлением имуществом фонда в случае утраты этого имущества или его части.

Средства инвесторов, переданные в доверительное управление управляющей компании, вкладываются в наиболее надежные и ликвидные инструменты рынка ценных бумаг, стремясь при этом к обеспечению максимально возможной доходности.

Управляющая компания устанавливает правила фонда, осуществляет эмиссию инвестиционных паев, доверительное управление фондом и инвестирует его имущество в ценные бумаги, недвижимость, банков-ские депозиты и др. Инвестор, приобретая инвестиционные паи, выпускаемые управляющей компанией, заключает с ней договор управления имуществом, срок действия которого не должен превышать 15 лет у открытых ПИФ и не может быть менее года у закрытых ПИФ.

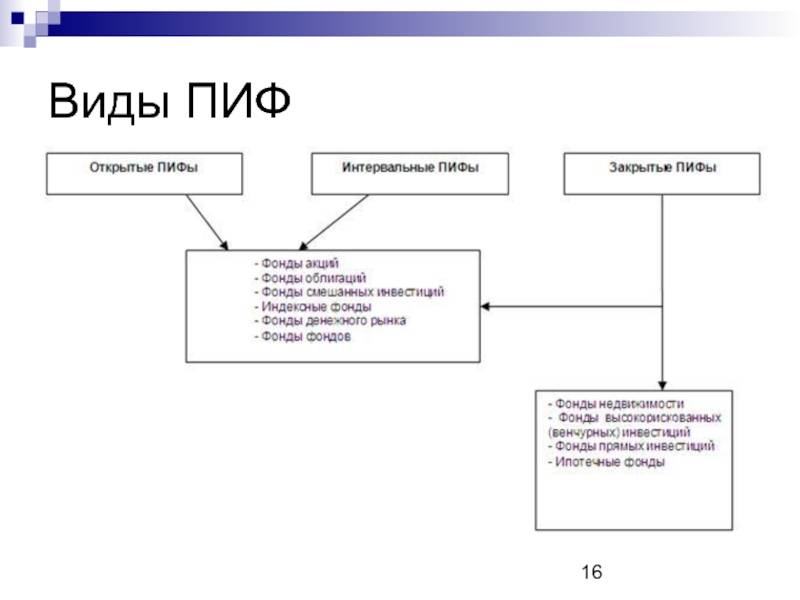

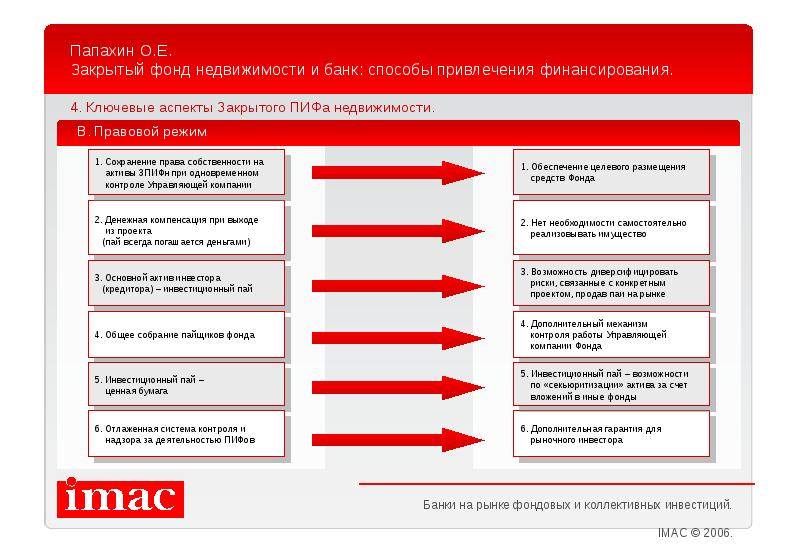

Закрытый паевый инвестиционный фонд

ЗПИФ облигаций

Облигации традиционно считаются тихой гаванью при спадах на рынке. Долговые инструменты должны составлять не менее 50% активов фонда, а вот доля акций не должна превышать 20%.

ЗПИФ акций

Непосредственно в акции должно быть инвестировано не менее 50% активов ПИФа не менее 2/3 рабочих дней в квартал. Помимо акций в портфеле также могут быть и облигации, но не более 40%.

ЗПИФ смешанных инвестиций

Представляет собой нечто среднее между вышерассмотренными категориями фондов. Соотношение акций и облигаций может быть любым, но суммарно ценные бумаги должны занимать не менее 70% портфеля фонда.

ЗПИФ прямых инвестиций

*для квалифицированных инвесторовФонды прямых инвестиций осуществляют долгосрочное инвестирование средств в компании различных отраслей, создаются для вложения денег непосредственно в реальные активы или для получения контроля над предприятием (приобретение его контрольного пакета акций).

Доход Фонда формируется в результате увеличения капитализации компаний, бизнес которых финансируется из средств Фонда.

Характерной особенностью фонда прямых инвестиций является запрет инвестирования в зарубежные активы и инструменты, также акции (доли), размещаемые при учреждении обществ.

Фонд обладает достаточно широким инструментарием как по долевому, так и по долговому финансированию.

ЗПИФ особо рисковых (венчурных) инвестиций

*для квалифицированных инвесторовВенчурные фонды специализируются на создании бизнеса «с нуля» путем приобретения активов, в том числе нематериальных. Вложения средств венчурных фондов потенциально более доходны, так как в отличие от фондов прямых инвестиций, вкладывают средства в предприятия, находящихся на начальном этапе своего развития. В то же время такие фонды характеризуются высоким уровнем инвестиционного риска.

ЗПИФ рентный

Рентные фонды создаются для получения дохода от сдачи объектов недвижимости в аренду, а также повышение стоимости объектов недвижимости за счет проведения реконструкции и модернизации объектов.

В состав рентных ЗПИФ могут входить денежные средства, недвижимое имущество и право аренды недвижимого имущества, акции акционерных инвестиционных фондов и инвестиционные паи паевых инвестиционных фондов, относящихся к категории рентных фондов, долговые инструменты, паи определенных иностранных фондов.

В Правилах доверительного управления таким фондом должны быть предусмотрены периодичные (не реже одного раза в год) промежуточные выплаты дохода его пайщикам.

Основными преимуществами фонда являются защита активов и особенности налогообложения, позволяющие реинвестировать полученную прибыль в полном объеме (отсутствие налога на прибыль, получаемую фондом).

ЗПИФ недвижимости

ЗПИФы недвижимости – получили наибольшее распространение, так как являются удобным инструментом для вложений в недвижимое имущество. Среди преимуществ – налоговые льготы, большая защита интересов инвесторов, а также возможность привлечения других инвесторов.

ЗПИФ недвижимости может принимать черты рентного фонда с возможностью выплаты промежуточного дохода, например, от сдачи объектов недвижимости в аренду.

В состав ЗПИФ недвижимости могут входить денежные средства, недвижимое имущество и право аренды недвижимого имущества, имущественные права из долевого участия в строительстве, акции акционерных инвестиционных фондов и инвестиционные паи паевых инвестиционных фондов, относящихся к категории рентных фондов и фондов недвижимости, долговые инструменты, паи определенных иностранных фондов.

Закрытый паевой инвестиционный фонд недвижимости, предназначенный для квалифицированных инвесторов, значительно расширяет список возможных активов фонда, позволяя вести полноценное освоение земельных участков и строительство: имущественные права, связанные со строительством и реконструкцией объекта, проектная документация, акции российских хозяйственных обществ (доля более 50%).

ЗПИФ кредитный

*для квалифицированных инвесторовКредитные ЗПИФы могут предоставлять займы за счет имущества фондов.

Фонды этой категории могут приобретать в состав активов денежные требования по кредитным договорам или договорам займа, имущество (в том числе имущественные права), полученное при взыскании, долговые инструменты.

Денежные требования могут быть обеспечены поручительством, банковской гарантией, а также залогом (в частности ценными бумагами, недвижимостью, долями в уставных капиталах ООО).

Во время кризиса кредитные ЗПИФы оказались выгодным инструментом для банков, желающих очистить баланс от проблемных долгов. Кредитный фонд предлагал передачу просроченных кредитов в один ПИФ для последующего управления.

Кредитные фонды также можно рассматривать как инструмент реструктуризации долгов и финансирования различных проектов.

ЗПИФ ипотечный

Ипотечные фонды создаются с целью приобретения ипотечных кредитов (прав требования) и выкупа закладных у банков. Ипотечные фонды в некоторой степени позволяют решить проблему отсутствия у банков необходимых ресурсов для ипотечного кредитования. А также могут рассматриваться банками как инструмент рефинансирования ипотечных кредитов и секьюритизации активов.

ЗПИФ хедж-фонд

*для квалифицированных инвесторовХедж-фонды – новый для России инструмент инвестирования, позволяющий совершать спекулятивные операции с различными инструментами, в том числе с деривативами и драгоценными металлами.

ЗПИФ художественных ценностей

ЗПИФы художественных ценностей – недавно появившийся вид фондов. Предназначен для инвесторов, желающих вложить деньги в активы, стоимость которых не имеет корреляции с финансовыми рынками.

Художественные ценности, в которые могут инвестировать фонды данной категории, – это картины, скульптуры, почтовые марки, фотографии и т. д. (полный перечень будет определен в Положении о составе и структуре активов). Ценности на момент их приобретения должны находиться на территории России и быть застрахованы.

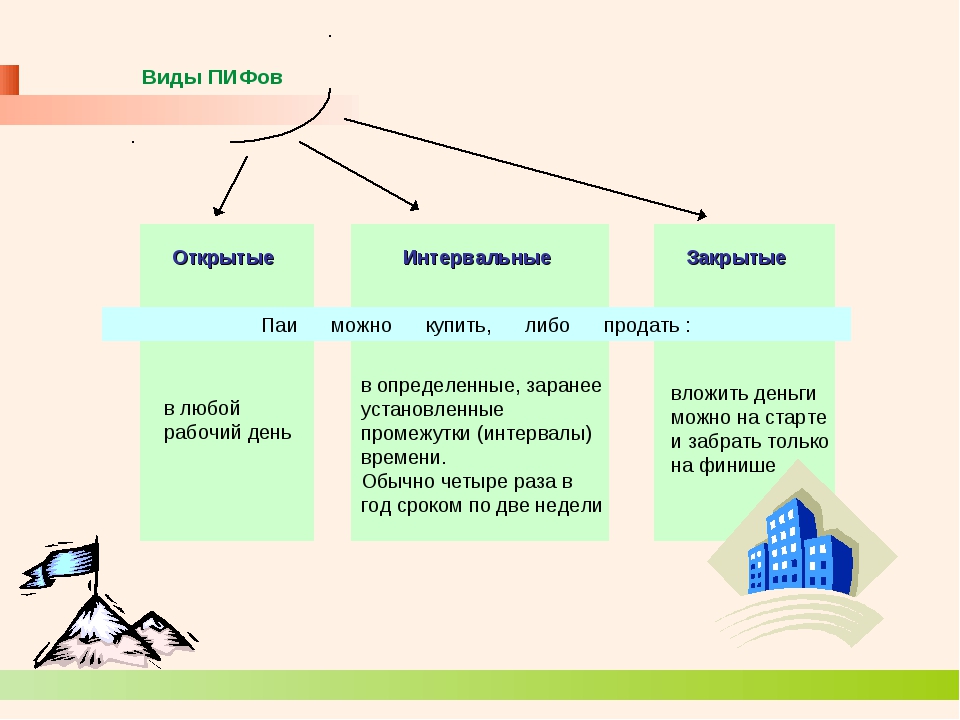

Открытый паевой инвестиционный фонд — это… Что такое Открытый паевой инвестиционный фонд?

- Открытый паевой инвестиционный фонд

- Открытый паевой инвестиционный фонд

- Открытый паевой инвестиционный фонд — паевой инвестиционный фонд, покупка и продажа паев которого осуществляется ежедневно по требованию инвесторов.

См. также: Паевые инвестиционные фонды

Финансовый словарь Финам.

.

- Открытый кредит

- Открытый приказ

Смотреть что такое «Открытый паевой инвестиционный фонд» в других словарях:

Открытый паевой инвестиционный фонд — (ОПИФ) – инвестиционный фонд, паи которого можно купить или продать в любой день на основе ежедневно производимых расчетов стоимости чистых активов. Паи ОПИФов отличаются от других инструментов для инвестирования своей высокой ликвидностью –… … Банковская энциклопедия

Открытый паевой инвестиционный фонд — – фонд, в котором управляющая компания принимает на себя обязательство выкупить выпущенные ею паи по требованию инвестора в любой рабочий день, установленный правилами паевого фонда … Рынок ценных бумаг. Словарь основных терминов и понятий

Паевой инвестиционный фонд — Финансовые рынки Рынок ценных бумаг Рынок облигаций Облигация государственна … Википедия

ПАЕВОЙ ИНВЕСТИЦИОННЫЙ ФОНД — (ПИФ) (англ. mutual fund взаимный фонд) имущественный комплекс без создания юридического лица, доверительное управление имуществом которого осуществляет управляющая компания ПИФ в целях прироста имущества ПИФ. Указом Президента РФ от 26 июля 1995 … Энциклопедия юриста

Интервальный паевой инвестиционный фонд — (ИПИФ) – инвестиционный фонд, который выкупает свои паи, проданные инвесторам, не все время, как открытый фонд, а периодически, с заранее определенными интервалами. Как правило, или две недели в квартал или две недели один два раза в год. В эти… … Банковская энциклопедия

Инвестиционный фонд — (Investment fund) Инвестиционный фонд это учреждение, осуществляющее коллективные инвестиции Инвестиционный фонд это учреждение, осуществляющее коллективные инвестиции путём аккумулирования сбережений частных лиц Содержание >>>> Инвестиционный… … Энциклопедия инвестора

Паевый инвестиционный фонд — (ПИФ) является имущественным комплексом, без образования юридического лица, основанным на доверительном управлении имуществом фонда специализированной управляющей компанией с целью увеличения стоимости имущества фонда. Таким образом, подобный… … Википедия

Акционерный инвестиционный фонд (АИФ) — открытое акционерное общество, исключительным предметом деятельности которого является инвестирование имущества в ценные бумаги и иные объекты, предусмотренные законом. Задача у него та же, что и у паевого инвестфонда (ПИФ), – аккумулировать… … Банковская энциклопедия

ФОНД, ИНВЕСТИЦИОННЫЙ ПАЕВОЙ ОТКРЫТЫЙ — паевой инвестиционный фонд, в котором управляющая компания принимает на себя обязанности осуществлять выкуп выпущенных ею инвестиционных паев по требованию инвестора в срок, установленный правилами паевого инвестиционного фонда, но не превышающей … Большой экономический словарь

Паевой фонд — Паевый инвестиционный фонд (ПИФ) является имущественным комплексом, без образования юридического лица, основанным на доверительном управлении имуществом фонда специализированной управляющей компанией с целью увеличения стоимости имущества фонда.… … Википедия

Новости ТРИНФИКО — Закрытый паевой инвестиционный фонд как альтернатива наследственным и зарубежным семейным фондам

Все большую популярность приобретает инвестирование посредством использования всем известной правовой формы коллективных инвестиций – закрытых паевых инвестиционных фондов (ЗПИФ). Информационное пространство наполнено множеством статей и изысканий о том, что такое закрытые паевые инвестиционные фонды, какие преимущества и недостатки они имеют, какие стратегии инвестирования применяют, во что они могут и не могут инвестировать.

Помимо сугубо инвестиционного интереса, нами наблюдается повышенное внимание клиентов к теме использования закрытых паевых инвестиционных фондов в качестве альтернативы зарубежным трастам и семейным фондам. Это связано на наш взгляд в основном с существенным изменением регулирования деятельности закрытых паевых инвестиционных фондов, утратой интереса к зарубежным структурам в силу сложности администрирования и дороговизны, стремлением сохранить свое дело и преумножить активы для будущих поколений.

В настоящей статье мы попробуем сравнить ЗПИФ с зарубежными трастами и семейным фондами, а также с наследственными фондами, которые появились в России в 2018 году.

Долгое время отечественное законодательство не предоставляло широких возможностей для того чтобы достигать задачи сохранения гражданами имущества и бизнеса для будущих поколений. В обычае оборота было использование различных схем, представляющих из себя гибриды зарубежных трастов или семейных фондов в связке с различными корпоративными структурами, что неизбежно влечет существенные издержки, сложности управления, множество проблем в области налогового администрирования.

Прогрессом, на наш взгляд, на пути развития российского законодательства в области создания инструмента похожего на зарубежные трасты и семейные фонды, стало создание наследственного фонда, нормы о котором были внесены в Гражданский кодекс РФ Федеральным законом № 259- ФЗ «О внесении изменений в части первую, вторую и третью Гражданского кодекса Российской Федерации».

Так с 01 сентября 2018 года стало возможно создание физическим лицом наследственного фонда на основании завещания наследодателя.

Что такое наследственный фонд?

Наследственный фонд является юридическим лицом, относящимся к некоммерческим организациям, создается одним из членов семьи и только после смерти во исполнение завещания на основе его имущества.

Управление наследственным фондом осуществляется единоличным исполнительным органом или коллегиальным исполнительный органом, при этом никакие специальные требования к ним законодательством не предъявляются, критерии добросовестности отсутствуют.

На текущий момент в законодательстве остается множество пробелов относительно регулирования деятельности наследственных фондов, отсутствуют единые требования и правила для создания наследственного фонда, не существует единых правил и требований для органов управления наследственного фонда, учредительных документов, не до конца описан порядок управления.

В этой связи успех будущего фонда целиком и полностью зависит от завещателя, который должен грамотно и очень всесторонне оформить все необходимые для учреждения наследственного фонда документы, принимая во внимание банальное отсутствие регулирования по целому ряду вопросов. В частности, к одному из минусов наследственного фонда можно отнести отсутствие регулирования вопросов налогообложения. Так как наследственный фонд создается как юридическое лицо, у него возникает обязанность по уплате налогов, какие-либо льготы для наследственных фондов налоговым законодательством не предусмотрены.

Не смотря на наличие очевидных пробелов в законодательстве в России уже зафиксировано 556 завещаний, предусматривающих создание наследственного фонда, о чем в интервью «Российской газете» сообщил президент Федеральной нотариальной палаты России Константин Корсик.

Вместе с тем, мы полагаем, что создание наследственного фонда не отвечает требованиям непрерывности управления и защиты активов, сопряжено с множеством потенциальных сложностей и издержек в будущем.

Итак, к основным минусам наследственного фонда, пожалуй, можно отнести следующее:

— наследственный фонд является юридическим лицом, которое наследует обязательства наследодателя, в случае принятия наследства;

— наследственный фонд создается только после смерти наследодателя;

— создание наследственного фонда целиком и полностью зависит от действий нотариуса, а наследники могут оспаривать завещание, что потенциально создает риск простоев в деятельности бизнеса до момента урегулирования всех разногласий;

— отсутствует профессиональный управляющий и правоприменительная практика, что влечет риск недостаточности компетенции при управления имуществом и бизнесом;

— правовая неопределенность в области налогообложения наследственных фондов и отсутствие каких-либо льгот;

— невозможность объединить имущество супругов.

К очевидным плюсам наследственного фонда можно отнести следующее:

— возможность создания бессрочного наследственного фонда;

— относительная дешевизна, отсутствие требований к минимальному размеру уставного капитала;

— возможность указать выгодоприобретателей фонда;

— возможность передать управление наследственным фондом третьему лицу, но этот же плюс может быть отнесен к минусам в случае недостаточности компетенции у управляющего.

Что касается зарубежных трастов и семейных фондов (трастовых фондов в США и Великобритании и семейных фондов в континентальной Европе), то они лишены всех тех недостатков, которые присущи отечественному наследственному фонду.

Семейные фонды и трасты формируются за счет внесения в него или передачи в управление активов и денежных средств для целей частного характера, т.е. для конкретных выгодоприобретателей — бенефициаров.

В чем отличие траста от фонда?

Траст – это правовая конструкция, в рамках которой учредитель траста передает свои активы трастовому управляющему, а трастовый управляющий совершает действия по управлению и распоряжению активами исключительно в интересах бенефициаров или для особо установленной цели.

Фонд – это юридическое лицо без членов, партнеров и акционеров, которому передаются имущественные ценности учредителя фонда и обособляются от прочего имущества учредителя. Высшим органом управления фонда, как правило, является Совет фонда, который управляет его имуществом. Фонду может быть передано любое имущество, например, наличные деньги, ценные бумаги, недвижимое имущество, доли в компаниях и предметы искусства.

Суть деятельности фондов и трастов тождественна, и заключается в защите активов учредителя и распределения наследства в пользу конкретных лиц – бенефициаров. Трасты и фонды не отвечают по долгам учредителя (бенефициаров).

Важным отличием семейного фонда и траста от российского наследственного фонда является то, что они учреждаются при жизни наследодателя. Уставные документы семейного фонда и траста могут быть составлены таким образом, что, в случае смерти непосредственного бенефициара, выгодоприобретателем автоматически становится лицо, указанное в качестве будущего выгодоприобретателя, это связано с тем, что в зарубежном законодательстве отсутствует понятие обязательных наследников и основатель фонда или траста полностью свободен в планировании наследования.

Помимо всего прочего, зачастую использование семейных фондов и трастов не дает никаких налоговых преимуществ и сопряжено с различными сложностями владения активами за рубежом, т.е. за пределами страны инкорпорации фонда или создания траста. Плюс ко всему издержки существенно отличаются от издержек в Российской Федерации.

Итак, к основным минусам трастов и семейных фондов, пожалуй, можно отнести следующее:

— высокая налоговая нагрузка, риск двойного налогообложения и наличие налога на наследство;

— существенные издержки связанные с оплатой услуг управляющего, а в случае создания фонда наличие требований к минимальному размеру капитала;

— риски признания траста притворным, в случае чрезмерного контроля со стороны учредителя;

— наименьшее законодательное регулирование, в отличие от ЗПИФ в России, хотя это возможно отнести и к плюсам в определенных ситуациях.

К плюсам трастов и семейных фондов, пожалуй, можно отнести:

— учреждение при жизни наследодателя;

— отсутствие максимального срока на который создается траст или фонд;

— защита активов и их обособление от учредителя и его обязательств;

— конфиденциальность, сведения о бенефициарах достаточно конфиденциальны, хотя это может послужить причиной отказа в предоставлении информации компаниями, инкорпорированными в России, такие прецеденты имеются;

— возможность передать в траст или фонд имущества супругов;

— возможность указать выгодоприобретателей;

И наконец Закрытый паевой инвестиционный фонд.

Полагаем, что многим уже в достаточной мере знаком этот инструмент, но все же кратко напомним, что такое Закрытый паевой инвестиционный фонд.

Паевой инвестиционный фонд – обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией.

Паевой инвестиционный фонд не является юридическим лицом.

Закрытый паевой инвестиционный фонд – это один из четырех типов паевых инвестиционных фондов, особенностью которого является то, что у управляющей компании нет обязательства выкупать инвестиционные паи, по требованию инвестора, до истечения срока действия договора доверительного управления, а равно до окончания срока существования ЗПИФ. Таким образом, инвестор может погасить пай только после окончания срока действия договора доверительного управления фондом, а также в ряде определенных законом случаев.

Паевые инвестиционные фонды, правилами доверительного управления которых предусмотрено, что их инвестиционные паи предназначены только для квалифицированных инвесторов, относятся к одной из следующих категорий:

- фонд финансовых инструментов;

- фонд недвижимости;

- комбинированный фонд.

Представляется, что наибольший интерес представляет категория комбинированных фондов, в состав имущества которых могут входить любые объекты гражданских прав, кроме наличных денежных средств, в случае если законодательство, регулирующее оборот таких объектов, не устанавливает запрет на возможность их включения в состав фонда.

Сравнивая ЗПИФ с наследственным фондом и зарубежными семейными фондами, и трастами стоит оговориться, что мы сравниваем ЗПИФ паи которых предназначены для квалифицированных инвесторов, а сам ЗПИФ относится к категории комбинированных фондов. Именно такая конфигурация ЗПИФ позволяет реализовать на практике весь имеющийся арсенал этого инструмента, в частности возможность создания инвестиционного или учредительного комитета, который может одобрять распоряжение имуществом ЗПИФ.

Управление ЗПИФ осуществляется Управляющей компанией, надзор за деятельностью которой осуществляет Банк России. Переданное в состав ЗПИФ имущество обособляется от имущества учредителя доверительного управления и его обязательств, а контроль за распоряжением этим имуществом осуществляет специализированный депозитарий.

Таким образом, ЗПИФ является эффективным и достаточно стабильным инструментом, деятельность которого поднадзорна Банку России и требует соблюдения значительного количества требований законодательства.

К минусам использования ЗПИФ можно отнести следующее:

— Ограничение срока действия договора доверительного управления фондом, он не может составлять более 15 лет, вместе с тем по решению владельцев инвестиционных паев срок договора может быть продлен;

— Не смотря на возможность приобретения в состав имущества ЗПИФ любого имущества, существует правовая неопределенность в отношении некоторых активов, например, права на товарные знаки пока невозможно приобрести в состав имущества ЗПИФ;

— Прямой запрет на приобретение в состав ЗПИФ имущества обремененного залогом;

— Издержки на поддержание инфраструктуры и выплату вознаграждения управляющей компании ЗПИФ;

— необходимость прохождения квалификации как учредителя доверительного управления, так и будущих владельцев инвестиционных паев

Очевидными плюсами использования ЗПИФ на наш взгляд является:

— создание фонда при жизни и возможность тестирования этой модели для целей внесения корректировок в бизнес-процессы компаний, входящих в состав имущества ЗПИФ;

— консолидация разнородных активов в составе имущества ЗПИФ и возможность суммировать доходы и расходы в отношении этих активов;

— отсутствие у ЗПИФ налога на прибыль и отложенные налоговые обязательства для владельцев инвестиционных паев, которые возникают при выплате дохода или погашении паев ЗПИФ;

— обособление имущества, составляющего ЗПИФ от обязательств и имущества владельцев инвестиционных паев. Передавая имущество в состав паевого инвестиционного фонда, учредитель доверительного управления отчуждает свое имущество и приобретает взамен ценную бумагу, которая и будет передана в качестве наследства;

— наличие профессионального управляющего, что в свою очередь позволяет обеспечить непрерывность ведения бизнеса вне зависимости от смены владельцев инвестиционных паев;

— большее законодательное регулирование деятельности управляющей компании, наличие контролирующих и надзорных организаций;

— возможность смены налогового резидента;

Завершая тему сравнения, отметим, что Закрытый паевой инвестиционный фонд на наш взгляд является хорошей альтернативой отечественным наследственным фондам, а также зарубежным семейным фондам и трастам, а в определенных случаях может гармонично дополнять их, при условии привлечения к вопросу создания Закрытый паевого инвестиционного фонда квалифицированных специалистов.

Дмитрий Караваев, Директор юридического департамента.

Паевые инвестиционные фонды — что это такое?

Начинающие инвесторы часто задаются вопросом: паевые инвестиционные фонды -что это такое? Информации об этом виде коллективного инвестирования, с одной стороны, много, а с другой — мало. Попробуем ответить на этот вопрос в статье.

История паевых инвестиционных фондов насчитывает почти 100 лет. Первый фонд был образован в середине 20-х годов XX века. Прародителями инвестиционных фондов являлись финансовые фонды, образованные в XIX веке в Бельгии, Швейцарии, Франции.

В России ПИФы приобрели популярность в конце XX века, как наиболее простой способ инвестирования. Со временем количество ПИФов и их разновидностей становилось все больше, но в последнее время интерес к этому виду инвестиций снизился.

Паевой инвестиционный фонд представляет собой набор активов в виде:

- акций;

- облигаций;

- денежных средств;

- акций и облигаций фондов и другие активы.

Какие именно активы включены в имущество фонда, зависит от категории паевых инвестиционных фондов.

Содержание статьи

Что нужно знать инвестору

Терминология

Паевой инвестиционный фонд — это одна из форм коллективного инвестирования средств, состоящая в аккумулировании средств инвесторов и дальнейшем размещении их в ценные бумаги с целью получения прибыли. Управление коллективными инвестициями осуществляют профессиональные управляющие.

Существует несколько видов ПИФов:

Инвестиции в открытые фонды возможны в любое время, в интервальные в определенные периоды, обычно несколько раз в год.

Закрытые фонды предназначены для инвестирования в определенные проекты:

- строительство жилищного комплекса;

- покупка земельных участков;

- покупка жилья в определенном регионе и т.д.

Инвестиционный пай паевого инвестиционного фонда — это мера стоимости или единица измерения доли инвестора-пайщика в общей стоимости имущества ПИФа. Инвестиционный пай является именной бумагой, которая удостоверяет право собственности.

Совет! Владелец пая имеет право потребовать в качестве подтверждающего документа выписку из реестра фонда, в которой должно быть указано количество. Стоимость и дата приобретения паев.

Паевой инвестиционный фонд является неплохим инвестиционным инструментом для получения пассивного дохода, который складывается из роста цены пая. Необходимо помнить, что стоимость пая может не только увеличиваться, но и уменьшаться, поэтому инвестору следует просматривать результаты деятельности ПИФа раз в месяц для принятия решения о продаже пая или продолжении инвестирования.

По общему правилу в случае увеличения стоимости пая стоит рассмотреть его продажу, в случае снижения -покупку. Относиться к принятию решения стоит взвешенно, так как, если стоимость пая падает на протяжении длительного срока, то нужно подумать о целесообразности такой инвестиции. Стоимость пая показывает котировка паевых инвестиционных фондов.

Совет! Перед покупкой пая в ПИФе стоит просмотреть информацию по котировкам.

Данные о всех ПИФах заносятся в реестр паевых инвестиционных фондов. Перед покупкой пая стоит посмотреть на сайте ЦБ РФ данные из реестра, они находятся в свободном доступе.

Из чего состоит ПИФ

Кому рекомендуется инвестировать в ПИФы

Рассмотрев основные положения, можно ответить на вопрос: паевой инвестиционный фонд что такое?

Это неплохой вариант инвестиций для начинающего инвестора, позволяющий:

- научиться основным азам вложения финансовых средств;

- осуществить инвестицию, имея небольшую сумму денежных средств.

Недостатком этого вида финансовых вложений является то, что при продаже пая деньги инвестор сможет получить не ранее двух недель, а часто и через месяц. В случае вложений в паи интервального фонда продать паи можно только в определенные периоды и также ждать придется несколько недель.

Инвестировать в ПИФы рекомендуется начинающим инвесторам, которые:

- не имеют знаний в области инвестирования;

- не имеют свободного времени для оценки активов;

- не имеют достаточного опыта для инвестирования;

- не имеют больших средств для инвестирования.

Что такое паевые инвестиционные фонды?

Это возможность получать доход, прилагая к этому минимум усилий. Никакая другая инвестиция не предполагает такой минимизации временных усилий. Во многом инвестирование в ПИФЫ похоже на депозитные вклады, с той лишь разницей, что по депозиту ставка определена и зафиксирована, а при инвестировании в ПИФ можно получить гораздо большую сумму прибыли, но можно и потерять большую часть вложенных денег.

Законодательство о ПИФах