Что такое активы и пассивы? Поймет даже чайник!

Начнем изучение бухгалтерского учета со знакомства с понятиями активы и пассивы предприятия. Что они означают, для чего используются? Чем отличается актив от пассива? Как понять, что относится к первому, а что ко второму?

Всё, чем владеет организация, подразделяется на активы и пассивы.

Активы предприятия

Это все элементы хозяйственного богатства, которые могут быть использованы в экономической деятельности в качестве источника прибыли.

Что к ним относится? (нажмите для раскрытия)

Прежде всего, это движимое и недвижимое имущество, денежные средства, ценные бумаги, основные и производственные фонды, товарно-материальные ценности, дебиторская задолженность. То есть все то, с чем предприятие ведет активную деятельность с конечной целью получения прибыли.

Пассивы предприятия

Характеризуют обязательства, ответственность и долги предприятия и показывают, откуда взялись активы.

Все те активы, которыми владеет предприятие, не берутся из ниоткуда и не появляются на пустом месте, они возникают за счет определенных источников. Эти источники и есть пассивы.

Активы тесно взаимосвязаны с пассивами, любое предприятие одновременно обладает и теми, и другими. Ведь если у организации не будет пассива, то и активу будет неоткуда взяться. Как определить, чем является то или иное имущество предприятия? Для того, чтобы лучше понять разницу между пассивом и активом, рассмотрим несколько примеров.

Пример #1 взаимодействия активов и пассивов

Предприятие приобретает станок по производству упаковки. Станок становится его активом, то есть активы организации увеличились. Но станок не взялся из воздуха, его приобрели у поставщика за определенную сумму денег. В результате этой покупки у предприятия возникла задолженность перед поставщиком, эта задолженность будет являться пассивом данной организации.

Покупка станка → активы ↑

Возникла задолженность перед поставщиком → пассивы ↑

Причем заметьте, активы увеличились на ту же сумму, что и пассивы.

Рассмотрим далее. Предприятие оплатило поставщику деньги за станок, как изменилось соотношение пассивов и активов?

Задолженность погашена → пассивы ↓

Денежные средства на расчетном счете предприятия уменьшились на сумму погашенной задолженности → активы ↓

Как видим, в результате этой операции и пассивы, и активы уменьшились. Причем уменьшились опять же на одну и ту же сумму.

Пример #2 управление активами и пассивами

Предприятие берет кредит в банке. После получения кредита актив предприятия увеличивается, так как увеличивается количество денежных средств на расчетном счете. Вместе с этим на ту же сумму увеличивается и пассив предприятия, так как увеличивается задолженность предприятия перед банком.

Денежные средства на р/с увеличиваются → активы ↑

Задолженность перед банком увеличивается → пассивы ↑

При погашении кредита происходит обратная ситуация.

Таким образом, на основании этих двух примеров мы видим, что активы организации неразрывно связаны с пассивами. При увеличении или уменьшении актива соответственно на ту же сумму увеличивается или уменьшается пассив и наоборот. На основе примеров видно, что величина актива равна величине пассива.

Из всего вышесказанного можно сформулировать очень важное правило: общая сумма пассивов предприятия всегда равна общей сумме активов. Это равенство хорошо видно в бухгалтерском балансе предприятия.

Баланс – это важный бухгалтерский отчет, который организация обязана составлять и подавать вместе с прочей отчетностью по итогам года. Отчет представляет собой две таблицы: в первой организация указывает величину своих активов, во второй таблице – величину своих пассивов. Только в случае, когда общая величина активов равна общей величине пассивов, считается, что баланс составлен правильно, и его можно сдавать контролирующим органам. Если равенство баланса не выполняется, то в бухгалтерском учете допущены ошибки, которые бухгалтеру придется выявлять и исправлять.

Подведу небольшой итог: что нужно запомнить из этой статьи?

Все, что есть у организации, можно разделить на активы и пассивы. Активы участвуют непосредственно в экономической деятельности предприятия и позволяют получать прибыль. Пассивы прибыль не приносят, но они позволяют сформировать активы. Эти два понятия тесно взаимосвязаны, друг без друга существовать не могут и всегда равны.

Следующая тема: «Понятие бухгалтерского счета. Для чего он нужен в бухгалтерии?».

online-buhuchet.ru

Что такое активы и пассивы предприятия

25 марта 2014 Основы бухучетаВ бухгалтерии существуют специальные понятия «активы» и «пассивы». Оба являются важной составляющей бухгалтерского баланса и представляют собой наиболее удобный вариант обобщения информации о деятельности и финансовом положении организации.

Все, что есть у предприятия, подразделяется на активы, приносящие прибыль, и пассивы, участвующие в формировании первых. Важно научиться различать их, понимать, чем является тот или иной объект предприятия.

Актив и пассив баланса

Рассматриваемые понятия являются основными составляющими бухгалтерского баланса — главного отчета, который оформляется в процессе учета на предприятии. Баланс бухгалтерского учета изображается в виде таблицы, в которой активы располагаются с левой стороны, а пассивы – с правой. Сумма всех позиций в левой стороне равна сумме всех позиций правой стороны. То есть левая сторона баланса всегда равна его правой стороне.

Равенство активов и пассивов в балансе – это важное правило, который должно выполняться в любой момент времени.

Если при составлении бухгалтерского баланса равенство не выполняется, значит, в бухучете допущена ошибка, которую нужно найти.

Для того чтобы правильно составить бухгалтерский баланс, нужно понимать, что относится к активам, а что к пассивам.

Далее рассмотрим подробнее данные понятия. Как они взаимосвязаны и чем отличаются друг от друга? Почему актив равен пассиву? Как понять, чем является то или иное имущество или обязательство?

Активы как элемент бухгалтерии

Это ресурсы организации, которые она использует в процессе экономической деятельности, использование которых в будущем предполагает прибыль.

В активах всегда отображается стоимость всех материальных, нематериальных и денежных ценностей компании, а также имущественные полномочия, их содержание, размещение и инвестирование.

Примеры активов предприятия:

- Основные средства;

- Ценные бумаги;

- Сырье, материалы, полуфабрикаты;

- Товары;

- Готовая продукция.

Все это имущество, которое предприятие будет использовать в процессе своего функционирования с целью получения экономической прибыли.

Классификация активов

По форме функционального состава делятся на материальные, нематериальные и финансовые.

- Материальными — называют объекты, находящиеся в вещественной форме (их можно потрогать и ощутить). К ним относят здания и сооружения компании, техническое оборудование и материалы.

- Под нематериальными принято подразумевать ту часть производства предприятия, которая материального воплощения не имеет. Это может быть торговая марка либо же патент, которые тоже берут участие в делопроизводстве организации.

- Финансовые — подразумевают собой различные финансовые инструменты компании, будь то денежные счета в любой валюте, дебиторская задолженность или же другие экономические вложения с разными сроками.

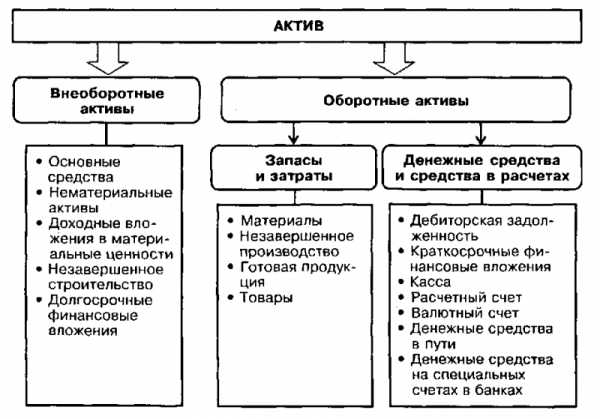

По характеру участия в производственной деятельности предприятия, активы подразделяются на оборотные (текущие) и необоротные.

- Оборотные — используются для совершения операционных процессов компании и полностью расходуются за один полный производственный цикл (не более 1 года)

- Необоротные — принимают участие в делопроизводстве неоднократно, и используются ровно до того момента, когда все ресурсы не перейдут в форму продукции.

По типу использованных капиталов активы бывают:

- Валовые, то есть сформированные на основании собственных и заемных капиталов.

- Чистые, что подразумевает формирование активов только за счет собственных капиталов компании.

По праву владения активами они подразделяются на арендуемые и собственные.

Также они классифицируются и по ликвидности, то есть скорости их превращения в финансовый эквивалент. В соответствии с подобной системой среди ресурсов выделяются:

- Активы с абсолютной ликвидностью;

- С высокой ликвидностью;

- Среднеликвидные;

- Слаболиквидные;

- Неликвидные;

Долгосрочные активы включают в себя земельные участки, разные виды транспорта, техническое оборудование, инвентарь хозяйственного и производственного типа, и прочие принадлежности компании. Активы такого типа отражаются по стоимости их приобретения с вычетом начисленной амортизации, либо же, в случае с земельными участками и строениями, по цене, определенной профессиональным экспертом.

Пассивы предприятия и их участие в производственной деятельности

Под пассивами предприятия подразумевают обязательства, которые взяла на себя компания, и ее источники финансирования (включают в себя собственные и заемные капиталы, а также средства, привлеченные в организацию по какой-то причине).

Собственные капиталы предприятия при любой форме права владения, кроме государственной, содержат в своей структуре уставный фонд, паи, доли в разнообразных хозяйственных обществах и товарищеских объединений, выручку от продажи акций компании (первичных и дополнительных), накопленных резервов, государственных финансов в организации.

Для государственных предприятий в структуру входят государственные финансовые ресурсы и отложенные отчисления от выручек.

Заемные капиталы

Структура средств, взятых под заем, состоит из капиталов, за которые внесено в залог то или иное имущество, причем вне зависимости, выпущена закладная или нет, полученных в банковых учреждениях кредитов, векселей разнообразных типов.

Подведем итог.

Что относится к активам предприятия:

- Основные и производственные фонды;

- Движимое и недвижимое имущество;

- Денежные средства;

- Товарно-материальные ценности;

- Ценные бумаги;

- Дебиторская задолженность

Что относится к пассивам предприятия:

- Уставный капитал;

- Кредиты и займы у других физических и юридических лиц;

- Нераспределенная прибыль;

- Резервы;

- Налоги;

- Кредиторская задолженность.

Разница между пассивом и активом

Отличием является их разные функции; каждый из этих элементов бухгалтерского баланса освещают свою сторону делопроизводства. Однако они тесно взаимосвязаны между собой.

При увеличении актива в обязательном порядке увеличивается пассив на ту же величину, то есть возрастает долговое обязательство предприятия. Этот же принцип также применим и к пассивам.

Например, в случае, если заключен новый договор о кредите с банком, активы автоматически возрастают, так как в организацию поступают новые финансы, вместе с этим у предприятия появляется пассив – задолженность перед банком. В тот момент, когда организация погасит этот кредит, произойдет уменьшение активов, так как уменьшится количеств денежных средств на счете предприятия, вместе с этим уменьшится и пассив, так как исчезнет задолженность перед банком.

Именно из этого принципа следует равенство пассива и актива предприятия. Любое изменение первых влечет за собой изменение вторых на ту же величину и наоборот.

buhs0.ru

Активы и пассивы предприятия: что это такое

Для полноценного ведения деятельности компании владелец должен уметь оперировать бухгалтерским балансом. При ведении расчетов он обязательно столкнется с такими понятиями, как пассив и актив. Неопытный человек сразу же задает вопрос о том, что такое актив и пассив и в чем заключаются их отличия? Мы предлагаем ознакомиться с ответом на этот и многие другие вопросы.

Содержание:

Пассив/актив и система бухгалтерского учета

Как актив, так и пассив являет собой определенную сумму финансов, которые отражаются в разных частях баланса. При этом расчеты ведутся в соответствии с конкретными принципами. Соответственно, полученная суммарная величина всех активов и пассивов всегда является идентичной.

Полная сумма активов является валютой баланса. Данный термин не связан с валютой какой-либо страны. Его задача заключается в определении объема хозяйственной деятельности определенной компании.

Особенности активов

Желая узнать, что относится к активам, а что — к пассивам, необходимо сначала ознакомиться с первым понятием. Сам по себе, это ресурс, управляемый организацией под влиянием прошедших ранее событий, применение которого позволит в будущем извлечь прибыль. В качестве этого ресурса выступают ценности нематериального, материального и денежного характера. Кроме того, сюда относят права на имущество с точки зрения размещения, состава, либо/и инвестирования.

Рассматриваемый ресурс также разделяется на несколько категорий в зависимости от того, в какой форме он функционирует. Он может быть:

- материальным;

- нематериальным;

- финансовым.

К первой категории принято относить технику, расходные материалы, недвижимость и так далее. Нематериальный тип не может иметь физическую форму, в его качестве выступает патент, товарная марка и так далее. Тем не менее, он также оказывает влияние на функционирование компании. Последняя категория включает в себя финансовые задолженности, средства, инвестиции.

В зависимости от того, какое участие они принимают во время выполнения производственных процессов, ресурсы могут разделяться на внеоборотные и оборотные.

Внеоборотный может задействоваться сразу в нескольких циклах ведения производственной деятельности. Они могут применяться на практике до тех пор, пока их цену не перенесут полностью на изготавливаемый товар. Оборотный, в свою очередь, предназначен для полного использования в рамках одного производственного цикла. Другими словами, его нельзя применять многократно. Практика показывает, что оборотный тип может применяться на протяжении периода, не превышающего отметку в один год.

Особенности долгосрочного актива

Данный ресурс включает строительные конструкции и/или землю, на которой они расположены, аппаратуру, технику для производства товаров, транспортные средства и так далее. Схема их отражения реализована по цене покупки без учета начисляемой амортизации. Также есть свои исключения, актуальные для земли и зданий, где решение вопросов, связанных с их ценой, ложится на плечи профессионального оценщика.

Особенности оборотного актива

Данная разновидность определяется из готовых товаров, располагаемого сырья, объемов незавершенной производственной партии, а также запасов материально-товарного характера. Также сюда может входить и дебиторская задолженность (это сумма, которую должны оплатить покупатели и заказчики). В оборотный актив включены инвестиции, вложенные на краткий срок, и депозиты. Естественно, оборотным активом являются деньги. К характеристикам всех имеющихся активов можно отнести следующие:

- компания получает финансовую выгоду от постоянного их применения;

- как события, так и сделка, которая приводит к получению выгоды, уже произошли;

- под определением «стоимость чистого актива» следует понимать величину, равную разнице между общей величиной активов и пассивов.

Чтобы понять, чем актив отличается от пассива, необходимо рассмотреть второй термин и вникнуть в его особенности.

Пассив: характеристики и разновидности

Если актив приводит к получению прибыли, пассив является прямой противоположностью. Его задача заключается в отражении обязательств, которые приняла на себя организация в процессе ведения собственной деятельности.

Без пассива невозможно сформировать актив, поскольку он используется в качестве источника его создания. При составлении баланса пассивы всегда отражаются в правой колонке. Они разделяются на 3 базовых раздела:

- обязательства на краткосрочный период;

- обязательства на долгосрочный период;

- резервы и величина капитала. В каждом элементе или строке пассива можно увидеть средства компании, наличие которых дает возможность полноценно сформироваться активную часть баланса. Отражая баланс, активы и пассивы предприятия – это именно те части, которые указываются всегда и без исключений.

Задав вопрос «что являет собой пассив?», ответить можно всего одним кратким предложением. Это капитал компании. Он формируется не только из собственных средств, но и заемных, на которые распространяются долгосрочные или краткосрочные обязательства. В правой части баланса бухгалтер указывает каждый источник, применяя который, организация сформировала активы. Суммируя их, получается пассив, который при переводе на денежные средства указывает точную величину валюты баланса. Пассивом можно назвать любую разновидность капитала компании, которая зависит от типа финансовых обязательств (вексель, займ, кредит), формы организации (уставный или акционерный).

Структура пассива

Каждое обязательство компании можно классифицировать по нескольким категориям.

- Мнимый пассив. Его отражают в налоговом или бухгалтерском учете на конкретную дату, с помощью чего рассчитывается точная стоимость чистого актива. При этом он уже является погашенным. Если бухгалтер своевременно будет определять наличие мнимого пассива, он сможет предотвратить двойную уплату (оборотные компании будут сохранены, а стоимость не пойдет вниз).

- Скрытый пассив. По сути, это отсутствующее обязательство, которое все равно отражается в структуре налогового, кредитного или внебюджетного платежа. Он появляется при условии несвоевременного указания ранее перечисленных долгов.

- Фактический пассив. Он реально существует, всегда указывается в балансе. Степень срочности определяется в зависимости от срока погашения, указанного в составленном договоре. Исполнив обязательства по этому пассиву, компания всегда потеряет определенную долю активов (оборотных/основных фондов, финансов, готовой продукции и так далее).

Выводы

Разобравшись в том, что такое актив и пассив в бухгалтерском балансе, можно полноценно составить бухгалтерский учет. Результатом проведения вычислений является получение точной картины эффективности работы предприятия.

По сути, активы и пассивы – это эффективное средство для внесения корректировок в текущую стратегию деятельности компании, увеличив тем самым доход и сведя к минимуму возможные финансовые потери из-за неправильного подхода к решению тех или иных задач.

meshok-creditov.ru

Активы и пассивы — e-xecutive.ru

Что такое активы и пассивы?

Активы и пассивы – две части бухгалтерского баланса, который является наиболее простой формой обобщения материалов о деятельности и экономическом положении компании.

Бухгалтерский баланс изображается в виде таблицы, левая сторона которой – активы, а правая – пассивы предприятия.

Активы – как составляющая бухгалтерского баланса

Активы – это ресурсы, которые контролируются предприятием в результате минувших событий, использование которых в перспективе приведет к экономическим выгодам.

экономическим выгодам. В активах отражаются в стоимостном денежном выражении все материальные, нематериальные и денежные ценности, а также имущественные права с точки зрения их состава, размещения и/или инвестирования.

По форме функционирования различают материальные и нематериальные, а также финансовые активы.

Материальные активы – объекты, имеющие материальную форму (здания и сооружения, оборудование, материалы и т.п.).

У нематериальных активов нет материальной (вещественной) формы (торговая марка, патент и др.), но они также берут участие в процессе производственной деятельности, который осуществляется компанией.

Финансовые активы – это разные финансовые инструменты, которые принадлежат компании (денежные активы в разных валютах, дебиторская задолженность, финансовые вложения с разными сроками).

Классификация активов

По характеру участия в производственном процессе, выделяют оборотные (текущие) и внеоборотные активы.

Оборотные активы направлены на обслуживание операционной деятельности компании и полностью потребляются за один производственный цикл (не более 1 года).

Внеоборотные активы могут участвовать в производственных процессах многократно, то есть, в нескольких циклах производства. Внеоборотные активы используются до того времени, пока их стоимость не будет полностью перенесена на производимую продукцию.

Кроме того, активы подразделяются на:

- валовые (сформированы за счет собственного и заемного капитала)

- и чистые (сформированы только за счет собственного капитала), в зависимости от источников формирования.

Также активы подразделяются на собственные и арендуемые, в зависимости от права собственности.

Различают активы и по скорости превращения их в денежную форму, то есть по степени ликвидности, это:

Долгосрочные активы

Они включают землю, здания, машины, оборудование, производственный и хозяйственный инвентарь и принадлежности. Долгосрочные активы отражаются по стоимости приобретения за вычетом начисленной амортизации, либо, применительно к земле и зданиям, по стоимости, рассчитанной профессиональным оценщиком.

Рассмотрим актив, купленный 1 октября 200_ года за 120 000 долл. и имеющий нормативный срок службы 5 лет и остаточную стоимость, оцененную в 20 000 долл. Амортизация составляет 20% в год.

Стоимость приобретения 120 000 долл.

минус

Предполагаемая остаточная стоимость 20 000 долл.

равно

Амортизация 20 000 долл. в год.

На 30 сентября 200_ + 3 года чистая балансовая стоимость актива составит…

| | $ тыс. |

| Стоимость приобретения | 120 |

| Суммарная амортизация (3 года х 20) | 60 |

| Чистая балансовая стоимость | 60 |

Оборотные активы

Состоят из:

- сырья, готовой продукции, товарно-материальных запасов и незавершенного производства;

- дебиторской задолженности, то есть сумм, которые должны компании ее клиенты и покупатели;

- депозитов и краткосрочных финансовых вложений;

- денежных средств.

Кредиторская задолженность до одного года

Включает:

- краткосрочные заимствования, такие как овердрафты (Возможно, банковский овердрафт выглядит здесь неожиданно, ибо он мог бы быть отдельной статьей балансового отчета каждый год. Однако его неизменное присутствие в балансе не столь существенно, как то, что обычно условия банковского овердрафта ежегодно оговариваются заново, и он подлежит оплате по первому требованию. Таким образом, по сути, это кредиторская задолженность с погашением в течение одного года.)

- текущие транши долгосрочных кредитов;

- прочая кредиторская задолженность, например, суммы, которые компания должна поставщикам, акционерам (дивиденды) и налоговому ведомству.

Чистые оборотные активы

Это оборотные активы за вычетом краткосрочной (до года) кредиторской задолженности.

Кредиторская задолженность со сроком погашения более одного года

Обычно она состоит в основном из:

- обеспеченных и необеспеченных кредитов,например, банковский заем с погашением — скажем, через 4 года;

- обязательств по финансовому лизингу, предусматривающих выкуп арендуемых долгосрочных активов.

Оплаченный акционерный капитал

Состоит из обыкновенных, а в некоторых случаях также и привилегированных акций, оцениваемых по номиналу. Опционы на покупку акций не включаются до того момента, пока акции не переданы директорам и персоналу фактически.

Резервы

Состоят из:

- нераспределенной прибыли и, в тех компаниях, где такие статьи имеются,

- добавочного капитала,

- переоценки недвижимости.

Каждая из этих статей объясняется ниже.

1. Нераспределенная прибыль.

Это вся прибыль, оставленная в компании с момента ее учреждения (после уплаты корпоративного налога и дивидендов), с целью обеспечения дополнительного финансирования.

2. Добавочный капитал.

Это сумма дополнительных поступлений за все акции, проданные по цене, выше номинала, за вычетом затрат на эмиссию. Например, акции выпускаются в качестве платежного инструмента при поглощении другой компании или дополнительные акции эмитируются с целью получить денежные средства на покупку других компаний или нарастить капитал, в частности, путем выпуска «прав» (rights issue, подробнее см. стр. 78), предлагаемых существующим акционерам.

Рассмотрим выпуск «прав» с курсом исполнения «1 за 2» при выпущенном и оплаченном акционерном капитале в 300 000 долл., в результате которого компания планирует получить 2,50 долл. на акцию номиналом в 1 долл. (без учета расходов на эмиссию).

Количество дополнительно выпущенных акций составит 150 000 штук.

- Оплаченный акционерный капитал увеличится на 150 000 долл., с 300 000 до 450 000 долл.

- Сумма привлеченных денежных средств составит

150 000 х $2,50 = $ 375 000.

- Активы возрастут на 375 000 долл.

- На счет дополнительных поступлений за акции поступит 225 000 долл.,

то есть 375 000 долл. полученных денежных средств

минус

150 000 долл. прироста оплаченного акционерного капитала.

- Эта сумма и будет отражена в платежном балансе по статье «Резервы».

Переоценка недвижимости

Это увеличение балансовой стоимости активов в результате профессиональной оценки земли и зданий, проведенной уполномоченным инспектором по недвижимости.

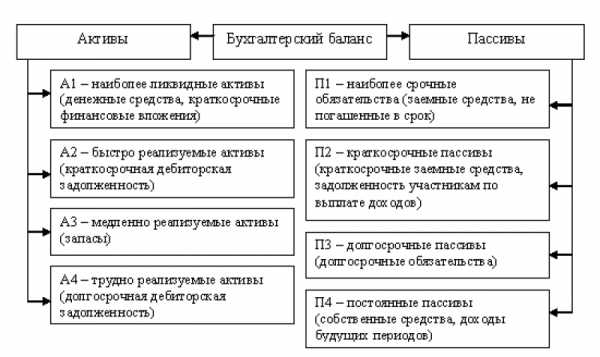

Пассивы – как составляющая бухгалтерского баланса

Пассивы – это совокупность всех обязательств предприятия.

В пассивах отражаются источники образования всех имеющихся у компании средств. Таким образом, активы можно назвать имуществом компании, а пассивы – денежными средствами, за счет которых было сформировано данное имущество.

Пассивы подразделяются на текущие и долгосрочные обязательства компании.

Текущие обязательства, аналогично оборотным активам, существуют только в пределах одного производственного цикла. В бухгалтерском балансе они перечисляются выше, чем долгосрочные обязательства.

К долгосрочным обязательствам компании относится задолженность, которая не подлежит к оплате в текущем году, т.е. существующая дольше одного производственного цикла.

Разница между общей суммой активов и пассивов – собственный капитал владельца компании. Данная величина показывает, какой объем капитала останется у владельца, если компания продаст все активы и использует деньги для выплаты своих долгов.

Активы и пассивы компании всегда должны находиться в балансовом равновесии. Эти показатели отображаются в балансе компании, который составляется на каждый определенный отчетный период.

Ссылки

- Применение двойной записи в бюджетировании

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

Активы и пассивы предприятия | Бух-учеты

Одними из ключевых понятий бухгалтерского учета есть активы и пассивы предприятия. Без их понимания работа в организации будет приравнена к слепому блужданию по лабиринту бизнеса, возникновению недоразумений и горьких попаданий в тупик. Поэтому давайте разберемся с этими терминами и научимся их использовать не только в своей профессиональной лексике, но и на практике.

Одними из ключевых понятий бухгалтерского учета есть активы и пассивы предприятия. Без их понимания работа в организации будет приравнена к слепому блужданию по лабиринту бизнеса, возникновению недоразумений и горьких попаданий в тупик. Поэтому давайте разберемся с этими терминами и научимся их использовать не только в своей профессиональной лексике, но и на практике.

Понятие активов и их разновидности

Имущество любой организации можно распределить по двум категориям: пассивы и активы. Структура активов и пассивов предприятия такова, что они тесно взаимосвязаны, даже больше – они есть двумя сторонами одной медали (в нашем случае – бухгалтерского баланса).

К активам относят те ресурсы предприятия, которые приносят прибыль на данный момент или обещают экономическую выгоду в будущем.

Примеры: запасы производственных средств, вложения в материальные ценности, неоконченное строительство, дебиторская задолженность, деньги, налог на добавленную стоимость по приобретённым ценностям, финансовые вложения (долгосрочные и краткосрочные).

Различают два вида средств:

- Оборотные, которые используют в хозяйственном обороте

- Внеоборотные, которые больше не участвуют в процессе повседневной хозяйственной деятельности, но учитываются в бухгалтерском учёте.

Из рассмотренных примеров к оборотным отнесем запасы производственных средств, денежные средства, налог на добавленную стоимость по приобретённым ценностям, краткосрочные финансовые вложения. Все остальные элементы списка стоит причислить ко второй группе (вложения в материальные ценности, неоконченное строительство, дебиторская задолженность, долгосрочные финансовые вложения).

Классификация пассивов предприятия

Пассивы – это совокупность всех долгов организации.

К ним относят капитал (уставный и акционерный), краткосрочные и долгосрочные обязательства. Пассивы есть источником формирования активов, поэтому оценка активов и пассивов предприятия производится за правилом:

Общая сумма всех активов организации равна общей сумме ее пассивов.

Как уже было указано выше, пассивы могут быть краткосрочными и долгосрочными. К первым относятся задолженность по аренде, перед работниками, учредителем, а также резервы будущих расходов, долги по кредитам, которые следует выплатить в течение года.

Скрытая и «мнимая» задолженность

При проведении анализа активов и пассивов предприятия, вы можете столкнуться с так называемыми «скрытыми» и «мнимыми» обязательствами, которые могут прибавить хлопот при определении величины чистых доходов организации.

«Скрытые» обязательства предприятия – кредиторская задолженность перед физическими или юридическими лицами, которая фактически присутствует, но не учтена в бухгалтерских расчетах. Причинами появления такого рода задолженности могут стать:

- расходы, несоразмерны с полученной выгодой;

- благотворительность;

- наложение штрафных санкций при досрочном прекращении сотрудничества с другой организацией;

- получениеразличных услуг, оплата аренды и другие выплаты за ценами, превышающими средние рыночные цены.

Наличие «скрытых» обязательств свидетельствует о необходимости погашения долга путем передачи собственности компании.

«Мнимыми» считают такие обязательства по выплате кредиторской задолженности, которые учтены в бухгалтерском балансе как погашенные или списанные, но по факту так и остаются долгами организации.«Мнимыми» могут стать задолженности перед обанкротившимся кредитором, займы, полученные от юридических лиц, резервы будущих издержек и т. д. Их учет на самом деле никак не повлияет на финансовое благополучие предприятия, а лишь приведет к уменьшению некоторых компонентов пассива и увеличению суммы чистого актива на одинаковое количество единиц.

Отметим, что данный список «скрытых» и «мнимых» обязательств не является полным. Более подробно мы обсудим их в следующих статьях.

Расчет баланса

Уловив разницу между рассмотренными понятиями, теперь мы можем приступить к такому способу отражения результатов деятельности организации, как бухгалтерский баланс предприятия. Активы и пассивы баланса, как уже было сказано, тесно взаимосвязаны, поэтому и определяются они активно-пассивными счетами. Рассмотрим пример таких счетов.

Связь активов с пассивами

Представьте ситуацию: ваше предприятие делает вклад в драгоценные металлы. Поскольку их цена со временем увеличивается, такое приобретение считается увеличением активов компании. Но для вложения необходимы денежные средства, которые ведут за собой задолженность перед, скажем, банком, в котором был открыт металлический счет. Таким образом, сумма обязательств увеличилась в той же степени, что и сумма активов. Данный факт согласуется с правилом оценки активов и пассивов.

Надеемся, что наша статья помогла вам построить ясное представление об активах и пассивах предприятия, а также подготовить надежный фундамент для дальнейшего изучения бухгалтерского учета и обретения ценных навыков.

Понятие активов и пассивов предприятия: Видео

buh-u4ety.ru