НДС — nalog-nalog.ru

Плательщики НДС

Как посчитать НДС к уплате

Как вычислить НДС к начислению

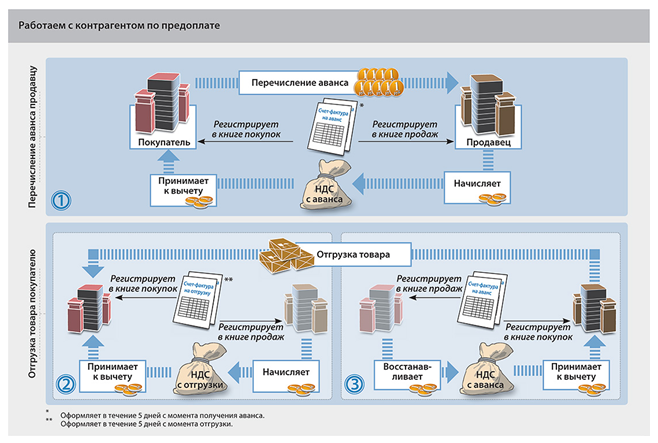

Документальное оформление НДС к начислению

Как рассчитать вычет по НДС

Регистрация исходящих и входящих счетов-фактур

Как высчитать НДС к восстановлению

Экспорт и импорт

Налоговый агент

Налоговая декларация по НДС

Уплата НДС (КБК и другие реквизиты)

НДС в 2019-2020 годах

Плательщики НДС

Основное, с чего нужно начать изучение НДС — это понять: является ли организация плательщиком налога. Перечень плательщиков и тех, кому НДС платить не нужно, прописан в ст. 143 НК РФ. Разобраться в правовых тонкостях вам поможет рубрика «Плательщики (НДС)». Некоторые хозяйствующие субъекты вообще освобождены от уплаты НДС (ст. 145 НК РФ). Найти их перечень и другую полезную информацию, касающуюся данной ситуации, можно в рубрике

Как посчитать НДС к уплате

НДС к уплате в бюджет вычисляется как разница между начисленной суммой налога и суммой НДС к вычету. Каждая составляющая этой простой формулы расчета НДС определяется с учетом различных правил, установленных нормативными актами.

НДС к начислению формируется исходя из налогооблагаемой базы, умноженной на ставку налога. НДС к вычету — это сумма НДС, предъявленная поставщиками товарно-материальных ценностей, работ, услуг на основании выставленных ими счетов-фактур.

Кроме того, на сумму НДС к уплате могут повлиять и такие факторы, как восстановление налога, исполнение функций налогового агента, экспортные и импортные операции.

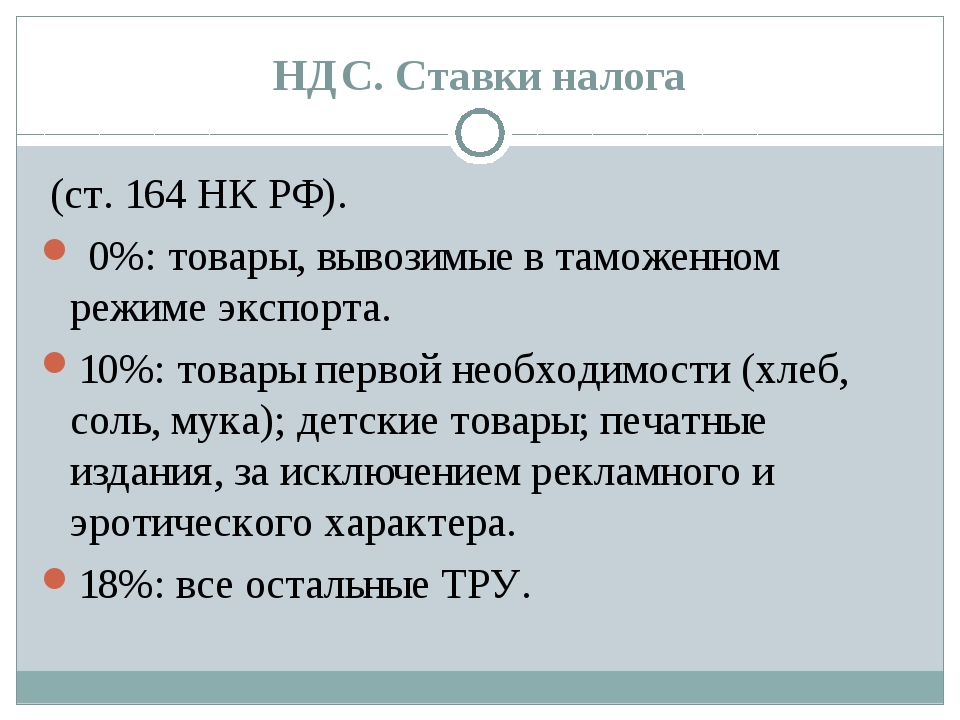

Как вычислить НДС к начислению

Чтобы правильно провести расчет НДС к начислению, нужно определиться с такими понятиями, как объект налогообложения, налоговая база и налоговая ставка.

В этом вам помогут соответствующие рубрики раздела «НДС» нашего сайта:

- «НДС: объект налогообложения». В этой рубрике представлены статьи, которые помогут разобраться с тем, какие хозяйственные операции облагаются НДС. Здесь подробно рассмотрены ст. 146 и 148 НК РФ, а также есть полный перечень того, что подпадает под налогообложение указанным налогом.

- «Налоговая база (НДС)». После определения объекта налогообложения нужно посчитать его величину в денежном выражении — это и будет налогооблагаемая база. В данном вопросе нужно также обратить внимание и на момент определения налоговой базы.

- «Ставка (НДС)». В статьях этой рубрики много полезной информации, которая поможет вам правильно выбрать ставку НДС в зависимости от вида реализуемых материальных ценностей, работ, услуг.

Здесь же можно найти материалы про ставки 0%, 10%, 18% и расчетные ставки.

Здесь же можно найти материалы про ставки 0%, 10%, 18% и расчетные ставки. - «Льготы по НДС». Ст. 149 НК РФ позволяет не облагать НДС некоторые хозяйственные операции. И даже не выставлять счет-фактуру по таким сделкам. Статьи представленной рубрики помогут вам понять, как получить льготы по НДС, нужно ли ими пользоваться или лучше отказаться от их применения.

Здесь же можно найти материалы про ставки 0%, 10%, 18% и расчетные ставки.

Здесь же можно найти материалы про ставки 0%, 10%, 18% и расчетные ставки.Документальное оформление НДС к начислению

Сумма НДС формируется в разрезе каждой хозяйственной операции, связанной с реализацией. Сюда попадают и те операции, которые нормативные акты приравнивают к реализации (например, безвозмездная передача). Суммы НДС, отраженные в счетах-фактурах, оформленных налогоплательщиком за квартал, в суммированном виде как раз и будут суммой НДС к начислению.

Чтобы не допустить ошибок при оформлении счетов-фактур, обратитесь к рубрике «Счет-фактура». С 2015 года наравне со счетом-фактурой применяется и УПД (счет-фактура и накладная в одном документе) — этому новшеству посвящена рубрика «Универсальный передаточный документ (УПД)».

С 2015 года наравне со счетом-фактурой применяется и УПД (счет-фактура и накладная в одном документе) — этому новшеству посвящена рубрика «Универсальный передаточный документ (УПД)».

Информация обо всех исходящих счетах-фактурах должна собираться в книге продаж. Правильному составлению этого регистра посвящены материалы рубрики «Книга продаж».

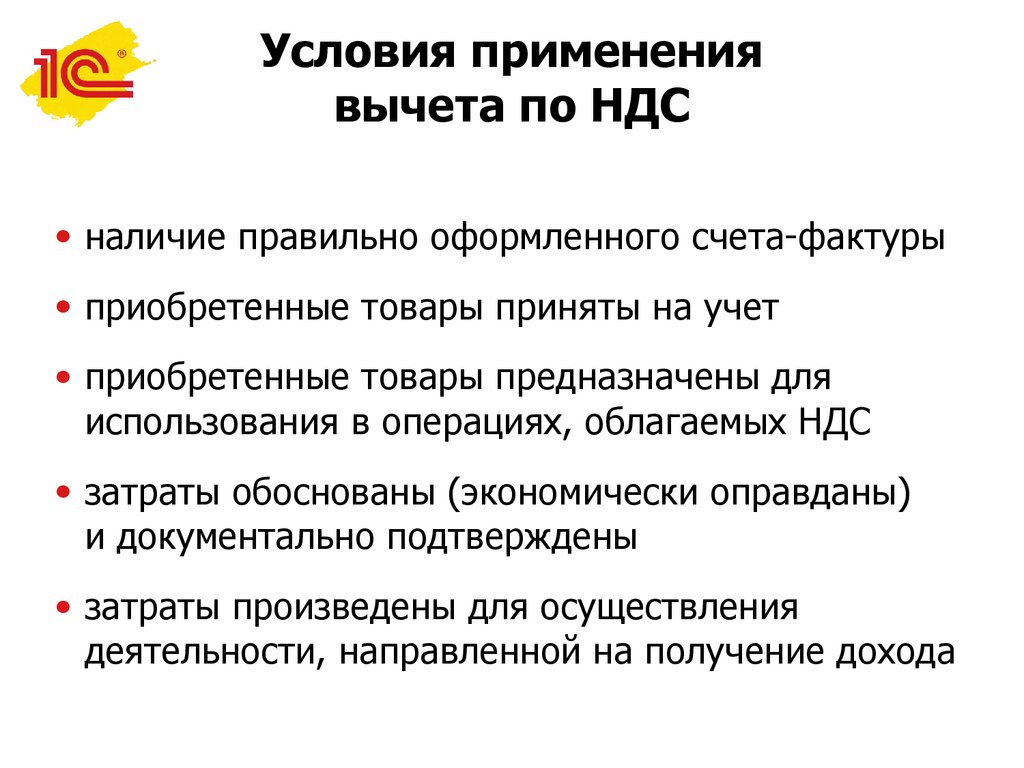

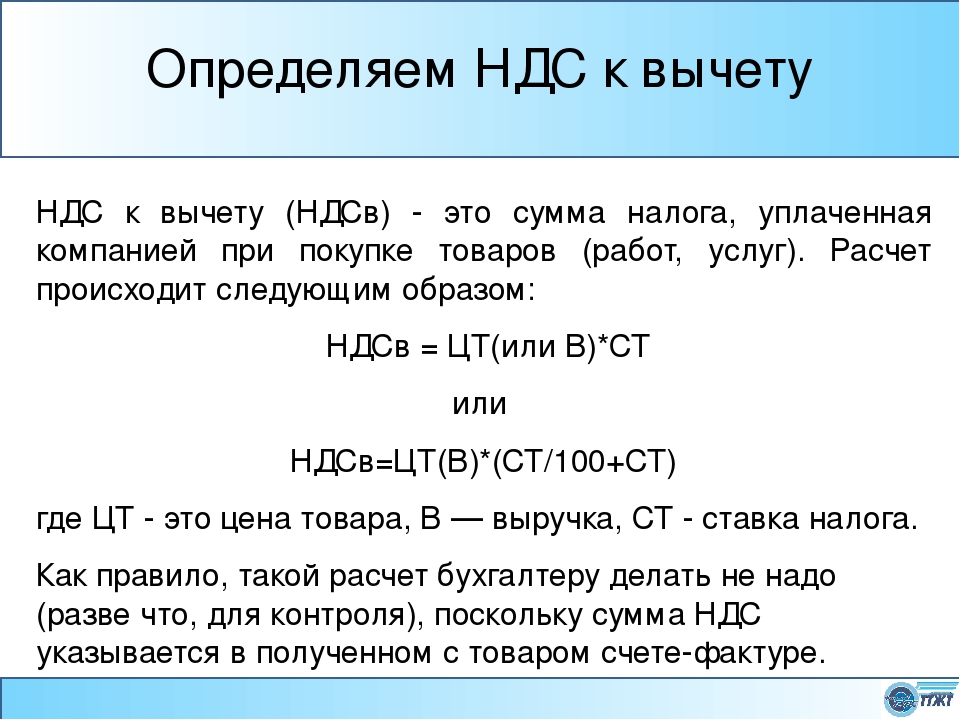

Как рассчитать вычет по НДС

Вычет по НДС

НК определяет условия, при которых входной НДС можно принимать к вычету, а также условия, при которых этого делать нельзя. Более подробно описание таких условий, а также способы их определения и применения описаны в рубрике «Вычет (НДС)».

Когда некоторые виды деятельности организации попадают под налогообложение НДС, а некоторые — нет, то в таком случае необходим раздельный учет затрат по каждому виду деятельности, а это в свою очередь влияет на принятие НДС к вычету. Подробнее об этом — в рубрике «Раздельный учет (НДС)».

Все входящие счета-фактуры должны быть отражены в книге покупок. С правилами и нюансами заполнения этого сводного документа можно ознакомиться в рубрике «Книга покупок».

Регистрация исходящих и входящих счетов-фактур

По правилам, установленным постановлением Правительства от 26.12.2012 № 1137, все исходящие и входящие счета-фактуры должны быть зарегистрированы в специальном журнале (в случае если для налогоплательщика установлена такая обязанность). Материалы рубрики «Журнал счетов-фактур» помогут избежать ошибок при формировании этого документа.

Как высчитать НДС к восстановлению

Если НДС ранее был принят к вычету, то при наступлении определенных событий (п. 3 ст. 170 НК РФ) его нужно восстановить. За счет этой операции сумма НДС к уплате в текущем налоговом периоде увеличится. В материалах рубрики «Восстановление НДС» перечислены подобные хозяйственные ситуации. Здесь же можно узнать о том, как правильно отразить в учете восстановление

3 ст. 170 НК РФ) его нужно восстановить. За счет этой операции сумма НДС к уплате в текущем налоговом периоде увеличится. В материалах рубрики «Восстановление НДС» перечислены подобные хозяйственные ситуации. Здесь же можно узнать о том, как правильно отразить в учете восстановление

Экспорт и импорт

Операции, связанные с взаимодействием с зарубежными партнерами, для налогообложения НДС выделяются обособленно.

Правильно поступать с НДС при импорте товаров, работ, услуг поможет подборка статей в рубрике «НДС при импорте».

За помощью по корректному отражению НДС при реализации на экспорт обращайтесь в нашу рубрику «НДС при экспорте».

Налоговый агент

Ситуация, когда организация выступает в роли налогового агента, заключается в том, что она выплачивает НДС за другую организацию. Подробнее о том, когда фирма должна принять на себя обязанности налогового агента, можно узнать из рубрики «Налоговый агент (НДС)». Кроме того, здесь расположены материалы, которые помогут правильно начислить НДС и отразить его в налоговой декларации.

Подробнее о том, когда фирма должна принять на себя обязанности налогового агента, можно узнать из рубрики «Налоговый агент (НДС)». Кроме того, здесь расположены материалы, которые помогут правильно начислить НДС и отразить его в налоговой декларации.

Налоговая декларация по НДС

В налоговой декларации по НДС отражается вся информация, связанная с расчетом налога к уплате. В ее соответствующих разделах нужно заполнить сумму НДС к начислению и к вычету. Есть в ней и отдельный раздел для налоговых агентов, разделы, связанные с экспортом и импортом, а также по операциям, не подлежащим налогообложению. Правильное формирование такого документа позволит избежать вопросов и дополнительных проверок со стороны налоговых органов.

Рубрика «Декларация НДС 2016-2017» полностью посвящена порядку составления этого важного документа. В ней на конкретных примерах даны пояснения о том, как правильно заполнить декларацию.

Если после формирования декларации окажется, что сумма вычетов превышает сумму НДС к начислению, то, согласно ст. 176 НК РФ, сумму превышения можно возместить. Как правильно оформить документы для возмещения налога и как вести себя с налоговыми органами в такой ситуации, расскажет наша рубрика «Возмещение НДС».

Уплата НДС (КБК и другие реквизиты)

После составления налоговой декларации и определения суммы к уплате нужно заплатить НДС в бюджет. Для этого надо правильно заполнить платежное поручение и перечислить налог в установленный законодательством срок.

Материалы рубрики «Уплата НДС» помогут определиться со сроками уплаты налога, реквизитами платежного поручения, такими как КБК по НДС, очередность платежа. Кроме того, здесь представлен образец уже заполненного платежного поручения.

НДС в 2019-2020 годах

Все основные правила, касающиеся НДС и существенные для применения этого налога, представлены в материалах рубрики «НДС 2019-2020». Здесь описаны все последние изменения законодательства, имеющие отношение к этому налогу, и приведены обзоры рассмотрения споров по нему арбитражными судами.

НДС является достаточно сложным налогом и для понимания, и для расчета. Новшества, вносимые в НК, очень часто требуют разъяснений. Письма Минфина и ФНС, которые поясняют, как применять ту или иную статью НК, порой противоречат друг другу.

В материалах, представленных на нашем сайте, в разделе «НДС» Это позволяет представить ситуацию в целом и принять правильное решение.

Это позволяет представить ситуацию в целом и принять правильное решение.

перечень товаров в 2021 году

НДС 10 процентов — налог косвенного типа, которым облагаются товары и услуги в России. К данной категории относится большинство пищевых и прочих товаров народного потребления, имеющих наибольшую социальную значимость. Ставка в 10% позволяет существенно снизить налоговую нагрузку как на производителей продукции, так и на конечного потребителя. Добавленная стоимость оплачивается несколько раз на разных этапах производства и реализации, поле каждой перепродажи сырья или готового продукта.

Налог на добавленную стоимость действует исключительно внутри страны и распространяется на компании совершающие сделки при продаже, закупке товаров, сырья или услуг, конечным пунктом использования которых будет Российская Федерация. Экспортирующие компании освобождены от уплаты и работают по нулевой ставке, что признано поддержать экспорт.

Максимальная ставка в 20% также охватывает широкий спектр товаров, однако касается она продукции, не имеющей стратегическое значение для государства или же чрезмерно важной с социальной точки зрения.

Перечень товаров облагаемых НДС по ставке 10 процентов

В основном НДС 10% распространяется на пищевые товары входящие в потребительскую корзину. Рассмотрим подробней, на какие товары НДС 10 процентов распространяется в соответствии с налоговым законодательством:

- Скот и птица поставляемые живьем для продажи с последующим забоем и переработкой или для иных нужд;

- Мясные продукты и мясо за исключением деликатесной продукции, включая различные копчености, телятину, варианты вырезки, консервацию деликатесного типа;

- Молочные продукты и пастеризованное, стерилизованное молоко – к этой категории относятся йогурты, мороженное, фруктовый лед и т.д.;

- Яйца и изделия на их основе;

- Растительное масло подсолнечное и прочих видов;

- Маргарин пищевые и продуктовые жиры для использования в кондитерском производстве, жиры для производства шоколада, топленых смесей;

- Соль и сахар;

- Зерновые культуры в очищенном или переработанном виде, отходы зерновых;

- Комбикорма на основе зерновые, смеси для корма животных;

- Мука, крупы;

- Макаронные изделия;

- Рыба живая кроме редких и относящихся к деликатесным типам. Среди них осетровые, дальневосточный и балтийский лосось, и ряд других рыб;

- Морепродукты, сельдь, охлажденная и замороженная рыба, кроме редких видов и икорной продукции, крабов и ряда других деликатесных морепродуктов;

- Все виды овощей;

- Фрукты местного производства.

Среди них осетровые, дальневосточный и балтийский лосось, и ряд других рыб;

Среди них осетровые, дальневосточный и балтийский лосось, и ряд других рыб;Обратите внимание, что если компания производитель работает на экспорт, с конечным пунктом поставки за пределами РФ, то к ней применяется нулевая ставка, так как НДС является внутренним налогом. Однако, экспортер все равно должен предоставлять нулевую отчетность, а также необходимые разрешения от таможенной службы и прочих органов в налоговую по адресу регистрации компании.

Еще одной товарной группой попадающей под десятипроцентную ставку, является продукция разработанная для детей. В частности, в нее входят:

- Кроватки детские из дерева и продуктов деревообработки;

- Трикотажные изделия, одежда, изделия из овчины, кроличьего меха, нижнее белье;

- Обувь летняя, зимняя, специальная;

- Постельные принадлежности;

- Памперсы и ряд гигиенических средств;

- Швейные изделия;

- Школьные принадлежности – тетради, ручки, карандаши, краски, пеналы, счеты, линейки и т. д..

д..

д..Сниженная ставка необходима, чтобы обеспечить, свободный с финансовой точки зрения доступ к товарам являющимся социально значимыми. В случае с детскими принадлежностями, данное правило нацелено на создание более выгодных условий покупки для родителей и специальных учреждений по уходу за детьми.

В каких еще случаях НДС 10 процентов?

Есть дополнительная товарная группа, на которую распространяется действие сниженной налоговой ставки. В частности, к ней относятся медицинские товары и принадлежности, расходные материалы, мебель и прочая продукция медицинского назначения, для эксплуатации в специализированных медучреждениях или же для лечения на дому.

Также данное правило распространяется и в отношении печатных изделий. Периодических изданий, книг, журналов и т.д. Исключения составляют книги, журналы, газеты содержащие информацию рекламного или эротического характера.

Десятипроцентный налог применяется в отношении услуг авиаперевозок внутри страны. При предоставлении медицинских и ряда других платных услуг имеющих высокую социальную значимость. Полный перечень продукции и услуг, можно уточнить, обратившись в отделение ФНС или на их сайте в электронном формате.

При предоставлении медицинских и ряда других платных услуг имеющих высокую социальную значимость. Полный перечень продукции и услуг, можно уточнить, обратившись в отделение ФНС или на их сайте в электронном формате.

Калькулятор

+ Начислить

— Выделить

| Сумма без НДС: | 0 ₽ |

|---|---|

| НДС 10%: | 0 ₽ |

| Сумма с НДС: | 0 ₽ |

Сумма НДС прописью:

Аналогичный калькулятор НДС 20 процентов на нашем сайте.

Подтверждение права на ставку 10%

Для того, чтобы получить право работать по минимальному проценту начисления добавленной стоимости, потребуется предоставить в ФНС соответствующую документацию, подтверждающую деятельность компании в выбранной сфере и содержащую информацию о предоставляемых услугах или реализуемых товарных группах. Для этого, необходимо уточнить коды классификации из единого реестра экономической деятельности соответствующие реализуемой компанией продукции.

Далее данные коды вносятся в документы передаваемые в налоговую, в случае, если они попадают под правило минимального уровня налогообложения, производитель или продавец получают соответствующее разрешение и в дальнейшем расчеты производятся с начислением 10% НДС. Если же документы предоставлены после реализации, то расчет будет производиться исходя из максимального объема начислений – 20%, так как отсутствует возможность проверки реализованной партии продукции. Будьте внимательны при подготовке документов, желательно перепроверить данные и вписанные коды.

Предоставлять отчетность необходимо строго перед началом коммерческой деятельности. Это позволит избежать существенных непредвиденных расходов. Рекомендуем обратиться в отделение ФНС для получения дополнительной консультации у профильных специалистов.

Товары со ставкой НДС 10%: перечень и условия подтверждения

Согласно российскому законодательству, на сегодняшний день в сфере реализации товаров и услуг применяются три процентные ставки НДС – 0%, 10% и 18%, для каждой из которой существуют свои регламентированные критерии распространения действия.

СодержаниеПоказать

Ставка в 10% является наиболее удобной при проведении операций с продажей товаров на внутреннем рынке. По этому поводу Налоговый кодекс РФ дает четкие пояснения: какие товары входят в группу распространения ставки НДС в 10%, как подтверждается право использования данной ставки, какие документы при этом следует подготовить.

Перечень товаров, для которых действует ставка НДС в 10%

С целью поддержки и развития малого бизнеса в России на законодательном уровне (п. 1 Статьи 164 Налогового кодекса РФ) утвержден достаточно обширный перечень категорий товаров, для которых можно применять частично сниженную процентную ставку НДС в 10%.Сюда входят:

- Продовольственные товары: продукты животного происхождения (кроме мясных деликатесов), яйца, молоко и молочные продукты, рыба и морепродукты (кроме элитных сортов), овощи, хлеб и макаронные изделия, диетическое и детское питание.

- Детские товары: одежда и обувь (кроме спортивной обуви), подгузники, детская мебель и комплектующие, школьные товары.

- Товары медицинского назначения: все лекарственные препараты и их элементы, которые используются для лабораторных исследований.

- Печатная продукция: книги, журналы, периодика, которая принадлежит к сфере науки, образования и культуры.

- Племенной скот, включая рогатых и других животных племенной категории, в т. ч. свиней, лошадей. Также данная категория распространяется и на биологические элементы животных, связанные с размножением пород.

Процедура подтверждения НДС в 10%

Чтобы подтвердить право использования ставки НДС в 10%, компания, реализующая товар, должна пройти процедуру сверки присвоенного данной группе товаров кода – в Общероссийском классификаторе и утвержденном Правительстве Перечне кодов продукции, подлежащей налогообложению в данном размере.

Проходить верификацию кодов – крайне важно.

Несвоевременное подтверждение права использования ставки НДС в 10%, часто оборачивается тем, что компания платит НДС по ставке 18%.

Такие случаи возможны, если в документации на товар фигурируют иные коды, чем те, которые входят в список 10%, или же если они отсутствуют вовсе.

Где найти код для российских и импортных товаров?

Общероссийский классификатор продукции по видам экономической деятельности – главный источник кодовых сведений всех групп товаров российского производства, которые подлежат налогообложению по всем ставкам.ОКП содержит цифровые значения, которые присваиваются товарам всех категорий, и именно на основе этих данных и принимаются решения об отнесении продукции к той или иной ставке налогообложения.

Данный код должен содержаться в Сертификате на продукцию, национального или отраслевого стандарта либо технического условия, которое выдается в Комитете по стандартизации, сертификации и метрологии.

До начала 2017 г. в России действовал Общероссийский классификатор продукции (ОК 034-2014), по которому происходила верификация всех товаров российского происхождения.

С 1 января 2017 года Правительство РФ отменило его действие использованием новой редакции Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2), актуального на данный момент.

В соответствии с обновленным ОКПД2 в конце 2016 года был реализован и новый Перечень кодов видов товаров, подлежащих налогообложению по ставке 10% (Постановление Правительства № 1377 от 17 декабря 2016).

Что касается реализации товаров импортного происхождения, здесь принимается во внимание значение кода ТН ВЭД – если данные цифры имеются и в новом Перечне категорий, данный товар может облагаться налогом с 10%-ной ставкой.

Примечательно, что подтверждение права использования ставки НДС в 10% происходит по единому регламенту для всех групп товаров, то есть схема верификации товаров детского питания и образовательных зданий не будет отличаться. Исключение составляет группа медицинских товаров.

Для медицинских товаров

Что касается пониженной ставки налогообложения для товаров медицинского назначения, здесь важно акцентировать на наличии специальной документации.

Регистрационное удостоверение на лекарственные средства и товары медицинского назначения отечественного или зарубежного происхождения – главное основание для использования ставки НДС в 10%. Для аптечных товаров потребуется регистрационное удостоверение, выданное на конкретные позиции препаратов.

Специальное разрешение на применение лекарственных средств, будет необходимо, чтобы подтвердить пониженную ставку медицинских товаров, используемых в клинических исследованиях.

Документы всех указанных выше типов должны содержать максимально развернутые сведения о препаратах, а также полные данные об организациях, которым выдаются свидетельства и удостоверения.

Проводит и контролирует госрегистрацию лекарственных препаратов и прочих медицинских товаров федеральная служба по надзору в сфере охраны здоровья.

Процесс развода через ЗАГС более простой и быстрый чем через суд.В каких случаях можно развестись по заявлению одного из супругов и как это нужно сделать? Узнайте об этом здесь.

Что такое защита родительских прав и какие ее основные способы? Подробная информация по данному вопросу есть в этой статье.

Необходимые документы для подтверждения и их заполнение

Суть процесса исчисления НДС – подтверждение соответствия реализуемой продукции требованиям, которые предъявляет Налоговый кодекс, в данном случае – доказательства, что товар подходит под ставку НДС в 10%.

Примечательно, что Статья 164 Налогового кодекса не дает четкого предписания и инструкций подачи документов для подтверждения права пониженной ставки. На сегодняшний день фискальные службы проводят данную процедуру на основании предоставленных Сертификатов продукции и заполненной Декларации о соответствии товара, ссылаясь на закон «О техническом регулировании» (ФЗ №184-ФЗ от 27 декабря 2002 года).

В Декларацию о соответствии, которую компания-налогоплательщик предоставляет в налоговые службы в указанные сроки, следует внести всю информацию о товаре, отметив также и присвоенный ему код ОКП. Развернутая информация о реализуемой продукции в декларации налогоплательщика – главное доказательство права применения ставки НДС в 10%.

Развернутая информация о реализуемой продукции в декларации налогоплательщика – главное доказательство права применения ставки НДС в 10%.

Таким образом, для использования сниженной процентной ставки НДС в 10%, налогоплательщик должен иметь документально зафиксированное подтверждение соответствия кода реализуемой или импортируемой продовольственной продукции данным, определенным законодательством в Общероссийском классификаторе продукции (для отечественных товаров), и Товарной номенклатуре ВЭД (для импортных товаров).

Данное подтверждение должно содержаться в сертификатах, регистрационных свидетельствах, национальных или отраслевых стандартах и прочей технической документации.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей

План действий по НДС | Налогообложение и таможенный союз

7 апреля 2016 года Комиссия приняла План действий по НДС — создание единой зоны НДС в ЕС.

После принятия этого Плана действий Европейская комиссия внесла ряд предложений по его завершению.

18 февраля 2020 г. — Схема НДС для МСП

Совет согласился с новыми правилами упрощения, чтобы помочь снизить затраты на соблюдение НДС для малых предприятий.

18 февраля 2020 г. — Новые меры по борьбе с мошенничеством с НДС с использованием платежных данных

Совет утвердил новые меры по передаче и обмену платежными данными в целях борьбы с мошенничеством с НДС в электронной коммерции.

2 октября 2018 г. — Принятие Советом ряда предложений по НДС

2 октября 2018 г. Совет принял следующие предложения Комиссии в области НДС.

Совет принял следующие предложения Комиссии в области НДС.

— НДС на электронные публикации

— Трансграничное административное сотрудничество в области НДС

— Быстрые исправления для улучшения повседневного функционирования действующей системы НДС

25 мая 2018 г. — Технические поправки для окончательного Система НДС

Предложение по подробным техническим мерам для работы окончательной системы НДС для налогообложения торговли между странами-членами

Рабочий документ комиссионных услуг, в котором содержится предложение с техническими поправками для окончательной системы НДС включены в Директиву по НДС.Этот документ предоставляется только в информационных целях, и, в случае расхождений, преимущественную силу имеет текст предложения Комиссии COM (2018) 329.

25 мая 2018 г. — Механизм обратного начисления

Предложение о периоде применения дополнительного механизма обратного начисления и Механизма быстрого реагирования против мошенничества с НДС

18 января 2018 г. — Ставки НДС

— Ставки НДС

Предложение по повышению гибкости для государств-членов, чтобы изменить ставки НДС, которые они применяют к различным продуктам.

18 января 2018 г. — Упрощенные правила НДС для МСП

Предложение по новым правилам упрощения, которые помогут снизить затраты на соблюдение НДС для малых предприятий.

30 ноября 2017 г. — Административное сотрудничество между государствами-членами

Предложение по новым правилам административного сотрудничества между администрациями государств-членов в целях более эффективной борьбы с мошенничеством с НДС.

4 октября 2017 — Окончательная система НДС

Предложение ряда фундаментальных принципов и ключевых реформ для зоны НДС ЕС.

21 декабря 2016 г. — Обобщенный механизм обратных начислений

Предложение о ДИРЕКТИВЕ СОВЕТА относительно временного применения универсального механизма обратных начислений в отношении поставок товаров и услуг сверх определенного порога.

1 декабря 2016 г. — НДС для трансграничной электронной торговли

В рамках стратегии единого цифрового рынка было внесено законодательное предложение по модернизации и упрощению НДС для трансграничной электронной торговли.

Прочие документы

- Пресс-релиз о плане действий по НДС

- ПРИМЕЧАНИЕ: Вопросы и ответы по плану действий по НДС

- Информационный бюллетень

Справочная информация

- Веб-страница на НДС

- 2017 Сообщение о ходе выполнения плана действий по НДС

- 2011 Сообщение о будущем НДС и последующих действиях

- Исследование по внедрению «принципа назначения» для поставок товаров B2B внутри ЕС

- 2014 Персонал Рабочий документ по внедрению окончательного режима НДС

- Борьба с налоговым мошенничеством и уклонением от уплаты налогов

- Ставки НДС

- Форум НДС ЕС

- Руководство по административному сотрудничеству между государствами-членами и предприятиями

- Модули электронного обучения по НДС

Импорт товаров в Европу? Правила НДС, которые необходимо знать

Если ваша компания импортирует товары в Европейский Союз («ЕС»), то она столкнется с некоторыми сложными и разными правилами в отношении соблюдения и взимания НДС. Это будет зависеть от: типа товара; участвующие страны и их местные правила; вовлеченные страны; и зарегистрированы ли все участники цепочки НДС или нет.

Это будет зависеть от: типа товара; участвующие страны и их местные правила; вовлеченные страны; и зарегистрированы ли все участники цепочки НДС или нет.

Ниже приведены некоторые вопросы, которые необходимо учитывать компаниям. Прежде всего, это импорт или поставка товаров внутри сообщества.

Для целей НДС и таможни ЕС, ввоз товаров в ЕС впервые из другой страны, не входящей в ЕС, называется импортом. Как правило, страна прибытия будет взимать стандартную ставку НДС (например,г. Германия под 19%) по сделке импорта. Это должно быть решено до выпуска товаров с таможни. Затем товары находятся в «свободном обращении» и могут храниться, продаваться или отправляться в другую страну ЕС.

Поставки внутри сообщества без НДС

Если вы продаете или перемещаете товары из одной страны ЕС в другую, вам не нужно будет взимать НДС. Это упрощение системы НДС ЕС было введено в ходе реформ свободного рынка 1993 года. Однако необходимо выполнить ряд важных критериев:

- Обе стороны транзакции должны иметь действительный номер плательщика НДС.

- Вы должны проверить номер плательщика НДС вашего иностранного клиента в системе ЕС VIES.

- Вы должны указать номер плательщика НДС вашего клиента в счете-фактуре.

- У вас должно быть документальное подтверждение (например, транспортная документация) перемещения товаров через границу.

- Затем товары покидают страну в установленный срок — обычно три месяца.

Если эти условия не выполняются, а затем возникают нарушения, налоговые органы могут признать вас ответственными за недостающий НДС.Если у вашего клиента нет действующего номера плательщика НДС или вы продаете его отдельным потребителям, вы должны установить ставку НДС страны отправления.

Таким образом, если вы импортируете товары в ЕС, таможня потребует от вас или вашего покупателя предоставить действительный номер плательщика НДС ЕС. Обычно, поскольку вы не хотите раскрывать покупателю таможенную стоимость товара по коммерческим причинам, вам лучше указать номер НДС. Кроме того, многие клиенты теперь настаивают на полной очистке товаров для целей НДС.

Кроме того, многие клиенты теперь настаивают на полной очистке товаров для целей НДС.

Это затем обязывает вас предоставить действующий номер плательщика НДС или зарегистрироваться для его получения, если у вас его нет. Компании должны проявлять осторожность при уплате НДС на импорт, не имея действующего номера НДС в ЕС. В ряде стран (например, в Италии и Польше) процесс возмещения НДС, уплаченного таможне, может быть очень сложным и медленным.

Однако могут быть обстоятельства, когда это неверно. Например, если французская компания импортирует в Германию, но затем продает на местном уровне, ей может потребоваться регистрация НДС в Германии.Если бы он перевез товары в Испанию, ему, возможно, не требовался испанский номер плательщика НДС.

Если вы являетесь компанией, не входящей в ЕС, вам почти наверняка придется зарегистрировать свою компанию за пределами ЕС в качестве плательщика НДС-нерезидента по крайней мере в одной стране ЕС. Некоторые страны действительно используют специальные схемы, чтобы помочь импорту избежать этого требования (например, Нидерланды) и / или предоставляют программы отсрочки денежных потоков по НДС (например, Чешская Республика).

Вы можете просмотреть процесс регистрации плательщика НДС в нашем брифинге по регистрации НДС в ЕС.

Как зарегистрироваться в качестве плательщика НДС?

Зарегистрируйтесь онлайн через ROS

Вы или ваш налоговый агент можете зарегистрировать свой бизнес для уплаты НДС через онлайн-сервисы Revenue (ROS). Чтобы воспользоваться этой возможностью, ваш бизнес должен быть зарегистрирован в штате.

Какие регистрационные формы следует заполнять онлайн?

Кандидатам, у которых есть бизнес в штате, необходимо заполнить следующие формы онлайн:

- Регистрационная форма TR1 для физических лиц, индивидуальных предпринимателей, трастов и товариществ

- TR2 регистрационная форма для компаний с ограниченной ответственностью.

Можете ли вы подать бумажную форму заявки?

Все полученные бумажные заявления, которые в противном случае можно было бы заполнить онлайн, будут возвращены вам или вашему налоговому агенту. К возвращенному заявлению будет прилагаться запрос на рассмотрение заявки в режиме онлайн.

К возвращенному заявлению будет прилагаться запрос на рассмотрение заявки в режиме онлайн.

В определенных исключительных обстоятельствах заявители, которые не могут воспользоваться ROS, могут заполнить бумажную версию формы и отправить ее в свою налоговую службу. Вы можете найти полную контактную информацию в разделе «Контакты» на нашем веб-сайте.

Кандидаты, чей бизнес не зарегистрирован в штате, должны предоставить бумажную версию следующих форм:

- TR1 (FT) регистрационная форма для физических лиц, индивидуальных предпринимателей, трастов и партнерств

- TR2 (FT) регистрационная форма для компаний с ограниченной ответственностью.

Соответствующую форму необходимо отправить по адресу:

Регистрация предприятий Юг

Офис налоговой комиссии

P.O. Box 1

Wexford

Когда вступит в силу регистрация плательщика НДС?

Регистрация НДС вступает в силу с даты, согласованной вашим местным налоговым округом и вами, после того, как ваше заполненное заявление будет получено налоговой службой.

Если вы решите зарегистрироваться, дата вступления в силу будет не раньше начала налогового периода, в течение которого вы подаете заявление.

Если какая-либо информация, предоставленная вами, изменится, вы должны уведомить налоговую службу в течение 30 дней.

Как перерегистрироваться для уплаты НДС?

Если ваша регистрация плательщика НДС была отменена, и вы хотите перерегистрироваться, вы можете сделать это через систему электронной регистрации Revenue.

После регистрации в качестве плательщика НДС вы должны подавать налоговые декларации и платежи в электронном виде.См. Раздел Обязательная электронная подача для получения дополнительной информации об уплате и подаче налоговой декларации онлайн.

Как работать с НДС по продажам и закупкам — Business Central

-

date»> 01.10.2020

date»> 01.10.2020 - 12 минут на чтение

В этой статье

Если ваша страна или регион требует от вас расчета налога на добавленную стоимость (НДС) по операциям купли-продажи, чтобы вы могли сообщать суммы в налоговый орган, вы можете настроить Business Central для автоматического расчета НДС по документам купли-продажи.Для получения дополнительной информации см. Настройка методов расчета и проводки налога на добавленную стоимость.

Однако есть некоторые задачи, связанные с НДС, которые вы можете выполнить вручную. Например, вам может потребоваться исправить учтенную сумму, если вы обнаружите, что поставщик использует другой метод округления.

Расчет и отображение сумм НДС в документах купли-продажи

Вы можете рассчитывать и отображать суммы НДС в документах продажи и покупки по-разному, в зависимости от типа клиента или поставщика, с которым вы имеете дело.Вы также можете переопределить рассчитанную сумму НДС, чтобы она соответствовала сумме НДС, рассчитанной вашим поставщиком для данной транзакции.

Цена за единицу и сумма строки с / без НДС по торговым документам

Когда вы выбираете номер позиции в поле № торгового документа, Business Central заполняет поле Цена за единицу . Цена за единицу берется либо из карточки Предмет , либо из разрешенных цен на товар и клиента. Business Central рассчитывает Сумма строки , когда вы вводите количество для строки.

Если вы продаете розничным потребителям, вы можете захотеть, чтобы цены в торговых документах включали НДС. Для этого установите флажок Цены с НДС в документе.

С НДС или без НДС

Если в торговом документе установлен флажок Цены с НДС , то поля Цена за единицу и Сумма строки включают НДС, и это также будет отражено в названиях полей. По умолчанию в эти поля не включается НДС.

Если поле не выбрано, приложение заполнит поля Цена за единицу и Сумма строки без НДС, и имена полей будут отражать это.

Можно установить настройку по умолчанию Цены с НДС для всех торговых документов для клиента в поле Цены с НДС на карточке Клиент . Вы также можете настроить цены на товары с учетом или без учета НДС. Обычно цены на товары, указанные в карточке товаров, указаны без НДС.Приложение использует информацию из поля Цена включает НДС на карточке Позиция для определения суммы цены за единицу для торговых документов.

В следующей таблице представлен обзор того, как приложение вычисляет суммы цены за единицу для торгового документа, если вы не установили цены на странице Продажные цены :

| Поле «Цена с НДС» в карточке товара | Поле «Цены с НДС» в заголовке продаж | Действие выполнено |

|---|---|---|

| Без галочки | Без галочки | Цена за единицу на карточке товара копируется в Цена за единицу без учета цены за единицу. Поле НДС в строках продаж. Поле НДС в строках продаж. |

| Без галочки | Галочка | Приложение рассчитывает сумму НДС за единицу и добавляет к цене за единицу на карточке товара. Эта общая цена за единицу затем вводится в Цена за единицу, вкл. Поле НДС в строках продаж. |

| Галочка | Без галочки | Приложение рассчитывает сумму НДС, включенную в цену за единицу на карточке товара, используя% НДС, связанный с шиной НДС.Проводка Gr. (Цена) и НДС Прод. Комбинация групп проводок. Цена за единицу на карточке товара, за вычетом суммы НДС, затем вводится в Цена за единицу без учета НДС. Поле НДС в строках продаж. |

| Галочка | Галочка | Цена за единицу на карточке товара копируется в Цена за единицу, вкл. Поле НДС в строках продаж. |

Исправление сумм НДС вручную в документах купли-продажи

Вы можете вносить исправления в разнесенные записи НДС. Это позволяет изменять общие суммы НДС с продаж или покупок без изменения базы НДС. Это может потребоваться, например, если вы получили счет от поставщика, который неправильно рассчитал НДС.

Это позволяет изменять общие суммы НДС с продаж или покупок без изменения базы НДС. Это может потребоваться, например, если вы получили счет от поставщика, который неправильно рассчитал НДС.

Несмотря на то, что вы могли настроить одну или несколько комбинаций для обработки НДС на импорт, вы должны настроить как минимум одну группу разноски товаров НДС. Например, вы можете назвать его CORRECT в целях исправления, если только вы не можете использовать тот же счет главной книги в поле Счет НДС закупок в строке настройки разноски НДС.Для получения дополнительной информации см. Настройка методов расчета и проводки налога на добавленную стоимость.

Если скидка по оплате была рассчитана на основе суммы счета-фактуры, которая включает НДС, вы возвращаете часть скидки по оплате в сумме НДС при предоставлении скидки по оплате. Обратите внимание, что вы должны активировать Adjust for Payments Disc. как в общей настройке главной книги, так и в настройке разноски НДС для конкретных комбинаций бизнес-группы разноски НДС и группы разноски продукта НДС.

Для настройки системы для ручного ввода НДС в торговые документы

Ниже описано, как включить изменение НДС в торговых документах вручную. Действия аналогичны шагам на странице Настройка закупок и кредиторской задолженности .

- На странице Настройка главной книги укажите Макс. Разница в размере НДС между суммой, рассчитанной приложением, и суммой, указанной вручную.

- На странице Настройка сбыта и дебиторской задолженности установите флажок в поле Разрешить разницу в НДС .

Для корректировки НДС по торговому документу

- Откройте соответствующий заказ клиента.

- Выберите действие Статистика .

- На экспресс-вкладке Фактурирование выберите значение в поле Число налоговых строк .

- Измените поле Сумма НДС .

Примечание

Общая сумма НДС для накладной, сгруппированная по идентификатору НДС, отображается в строках. Вы можете вручную настроить сумму в поле Сумма НДС в строках для каждого идентификатора НДС.При изменении поля Сумма НДС приложение проверяет, не изменили ли вы НДС больше, чем сумма, указанная в качестве максимально допустимой разницы. Если сумма выходит за пределы диапазона Макс. Разрешенная разница НДС , отобразится предупреждение с указанием максимально допустимой разницы. Вы не сможете продолжить, пока сумма не будет доведена до приемлемых параметров. Нажмите ОК и введите еще Сумма НДС , которая находится в допустимом диапазоне.Если разница НДС равна или меньше максимально допустимой, НДС будет пропорционально разделен между строками документа, имеющими одинаковый идентификатор НДС.

Вы можете вручную настроить сумму в поле Сумма НДС в строках для каждого идентификатора НДС.При изменении поля Сумма НДС приложение проверяет, не изменили ли вы НДС больше, чем сумма, указанная в качестве максимально допустимой разницы. Если сумма выходит за пределы диапазона Макс. Разрешенная разница НДС , отобразится предупреждение с указанием максимально допустимой разницы. Вы не сможете продолжить, пока сумма не будет доведена до приемлемых параметров. Нажмите ОК и введите еще Сумма НДС , которая находится в допустимом диапазоне.Если разница НДС равна или меньше максимально допустимой, НДС будет пропорционально разделен между строками документа, имеющими одинаковый идентификатор НДС.

Расчет НДС вручную с использованием журналов

Вы также можете корректировать суммы НДС в журналах продаж и покупок в целом. Например, вам может потребоваться это сделать, когда вы вводите счет-фактуру поставщика в свой журнал и существует разница между суммой НДС, рассчитанной Business Central, и суммой НДС в счете-фактуре поставщика.

Для настройки системы для ручного ввода НДС в общих журналах

Перед вводом НДС в общий журнал вручную необходимо выполнить следующие действия.

- На странице Настройка главной книги укажите Макс. Разница в размере НДС между суммой, рассчитанной приложением, и суммой, указанной вручную.

- На странице Общие шаблоны журнала установите флажок Разрешить разницу НДС для соответствующего журнала.

Для настройки системы для ручного ввода НДС в журналы продаж и закупок

Прежде чем вручную вводить НДС в журнал продаж или покупок, необходимо выполнить следующие шаги.

На странице Настройка закупок и кредиторской задолженности установите флажок Разрешить разницу НДС .

Повторите шаг 1 для страницы Настройка сбыта и дебиторской задолженности .

После завершения описанной выше настройки вы можете настроить поле Сумма НДС в строке общего журнала или Баланс.

Поле «Сумма НДС» в строке журнала продаж или покупок. Business Central проверит, не превышает ли разница указанного максимума.Примечание

Если разница больше, отобразится предупреждение с указанием максимально допустимой разницы. Чтобы продолжить, необходимо скорректировать сумму. Выберите ОК и затем введите сумму в допустимом диапазоне. Если разница НДС равна или меньше максимально допустимой, Business Central покажет разницу в поле Разница НДС .

Поле «Сумма НДС» в строке журнала продаж или покупок. Business Central проверит, не превышает ли разница указанного максимума.

Поле «Сумма НДС» в строке журнала продаж или покупок. Business Central проверит, не превышает ли разница указанного максимума.Проводка НДС на импорт со счетами-фактурами

Вместо использования журналов для разноски импортного счета-фактуры НДС можно использовать счет-фактуру покупки.

Для настройки закупок для разноски импортных счетов-фактур с НДС

- Настройте карточку поставщика для органа импорта, который отправляет вам счет-фактуру НДС на импорт. Автобус Gen. Группа проводок и НДС Автобус. Группа проводок должна быть настроена таким же образом, как и счет главной книги для импортного НДС.

- Создайте группу разноски продуктов Gen. для НДС на импорт и настройте НДС на импорт Def. Группа разноски продуктов по НДС для связанной группы разноски продуктов Gen. .

- Щелкните значок, введите План счетов , а затем выберите связанную ссылку.

- Выберите счет главной книги импорта НДС, а затем выберите действие Изменить .

- На экспресс-вкладке Posting выберите Gen. Prod.Настройка группы проводок для импортного НДС. Business Central автоматически заполняет НДС Prod. Поле группы проводок .

- Щелкните значок, введите Общие настройки проводки , а затем выберите связанную ссылку.

- Создайте комбинацию из шины Gen. Группа разноски для органа НДС и Gen. Prod. Группа проводок по импортному НДС. Для этой новой комбинации в поле Счет закупок выберите счет главной книги НДС импорта.

Чтобы создать новый счет для поставщика полномочий на импорт после завершения настройки

- Щелкните значок, введите Счета-фактуры закупок , а затем выберите связанную ссылку.

- Создайте новый счет покупки.

- В поле Закупка у поставщика № выберите поставщика полномочий на импорт, а затем нажмите кнопку OK .

- В строке покупки в поле Тип выберите Основной счет , а в поле No.В поле выберите счет главной книги импортного НДС.

- В поле Количество введите 1 .

- В Прямая себестоимость единицы искл. В поле НДС укажите сумму НДС.

- Разнесите счет-фактуру.

Обработка сертификатов поставки

Когда вы продаете товары покупателю в другой стране / регионе ЕС, вы должны отправить ему сертификат поставки, который покупатель должен подписать и вернуть вам. Следующие процедуры предназначены для обработки сертификатов поставки для торговых отправок, но те же шаги применяются для служебных отправок товаров и возврата отправлений поставщикам.

Следующие процедуры предназначены для обработки сертификатов поставки для торговых отправок, но те же шаги применяются для служебных отправок товаров и возврата отправлений поставщикам.

Посмотреть акт поставки детали

Выберите значок, введите Размещенные отгрузки продаж , а затем выберите связанную ссылку.

Выберите соответствующую товарную поставку клиенту в другой стране / регионе ЕС.

Выберите Сведения о сертификате поставки .

По умолчанию, если для настройки группы разноски НДС для клиента установлен флажок Требуется сертификат поставки , в поле Статус устанавливается значение Требуется .Вы можете обновить поле, чтобы указать, вернул ли клиент сертификат.

Примечание

Если в настройке группы учета НДС не установлен флажок Требуется сертификат поставки , то создается запись, и в поле Статус устанавливается значение Неприменимо .

Вы можете обновить поле, чтобы оно отображало правильную информацию о статусе. Вы можете вручную изменить статус с Неприменимо на Требуется и с Требуется на Неприменимо по мере необходимости.При обновлении поля Status до Required , Received или Not Received создается сертификат.

Подсказка

Вы можете использовать страницу Сертификаты поставки , чтобы просмотреть статус всех учтенных отгрузок, для которых был создан сертификат поставки.

Выберите Распечатать сертификат поставки .

Примечание

Вы можете просмотреть или распечатать документ.Когда вы выбираете Распечатать сертификат расходных материалов и печатаете документ, автоматически устанавливается флажок Напечатано . Кроме того, если это еще не указано, статус сертификата обновляется до Требуется .

При необходимости вы прилагаете распечатанный сертификат к отправке.

Вы можете обновить поле, чтобы оно отображало правильную информацию о статусе. Вы можете вручную изменить статус с Неприменимо на Требуется и с Требуется на Неприменимо по мере необходимости.

Вы можете обновить поле, чтобы оно отображало правильную информацию о статусе. Вы можете вручную изменить статус с Неприменимо на Требуется и с Требуется на Неприменимо по мере необходимости. При необходимости вы прилагаете распечатанный сертификат к отправке.

При необходимости вы прилагаете распечатанный сертификат к отправке.Распечатать акт поставки

Выберите значок, введите Размещенные отгрузки продаж , а затем выберите связанную ссылку.

Выберите соответствующую товарную поставку клиенту в другой стране / регионе ЕС.

Выберите действие Распечатать сертификат поставки .

Примечание

Вы также можете распечатать сертификат со страницы Сертификат поставки .

Чтобы включить в сертификат информацию из строк документа отгрузки, установите флажок Печатать сведения о строке .

Установите флажок Создать сертификаты поставки, если они еще не созданы , чтобы Business Central создавал сертификаты для учтенных отгрузок, которые не имеют сертификата на момент выполнения.Если вы установите этот флажок, новые сертификаты будут созданы для всех отправлений, у которых нет сертификатов в выбранном диапазоне.

По умолчанию настройки фильтра относятся к выбранному документу отгрузки. Введите информацию о фильтре, чтобы выбрать конкретный сертификат поставки, который вы хотите распечатать.

На странице Сертификат поставки выберите действие Распечатать , чтобы распечатать отчет, или выберите действие Предварительный просмотр , чтобы просмотреть его на экране.

Примечание

Поле Сертификат состояния поставки и поле Напечатано обновляются для отгрузки на странице Сертификаты поставки .

Отправьте заказчику распечатанный сертификат поставки на подпись.

Обновить статус акта поставки на партию

Выберите значок, введите Размещенные отгрузки продаж , а затем выберите связанную ссылку.

Выберите соответствующую товарную поставку клиенту в другой стране / регионе ЕС.

В поле Статус выберите соответствующую опцию.

Если клиент вернул подписанный сертификат поставки, выберите Получено . Поле Дата получения обновляется. По умолчанию дата поступления установлена на текущую рабочую дату.

Вы можете изменить дату, чтобы отразить дату, когда вы получили подписанный клиентом сертификат поставки.Вы также можете добавить ссылку на подписанный сертификат, используя стандартную привязку Business Central.

Если клиент не возвращает подписанный сертификат поставки, выберите Not Received . Затем вы должны отправить клиенту новый счет-фактуру, который включает НДС, поскольку исходный счет-фактура не будет принят налоговым органом.

Чтобы просмотреть группу сертификатов, вы начинаете со страницы Сертификаты поставки , а затем обновляете информацию о состоянии невыполненных сертификатов по мере их получения от клиентов. Это может быть полезно, если вы хотите найти все сертификаты с определенным статусом, например Требуется , для которых вы хотите обновить их статус до Не получено .

Это может быть полезно, если вы хотите найти все сертификаты с определенным статусом, например Требуется , для которых вы хотите обновить их статус до Не получено .

Обновить статус группы сертификатов поставки

Выберите значок, введите Сертификаты поставки и выберите соответствующую ссылку.

Отфильтруйте поле Status до значения, которое вы хотите, чтобы создать список сертификатов, которыми вы хотите управлять.

Чтобы обновить информацию о статусе, выберите Редактировать список .

В поле Статус выберите соответствующую опцию.

Если клиент вернул подписанный сертификат поставки, выберите Получено . Поле Дата получения обновляется. По умолчанию дата поступления установлена на текущую рабочую дату.

Вы можете изменить дату, чтобы она отражала дату получения вами подписанного сертификата поставки.

Вы также можете добавить ссылку на подписанный сертификат, используя стандартную ссылку на документы Business Central.Примечание

Невозможно создать новый сертификат поставки на странице Сертификат поставки при переходе к нему с помощью этой процедуры. Чтобы создать сертификат для отгрузки, которая не была настроена требовать его, откройте учтенную товарную отгрузку и используйте любую из двух процедур, описанных выше:

- Для создания сертификата поставки сертификата вручную

- Распечатать акт поставки.

Вы также можете добавить ссылку на подписанный сертификат, используя стандартную ссылку на документы Business Central.

Вы также можете добавить ссылку на подписанный сертификат, используя стандартную ссылку на документы Business Central.См. Также

Настройка методов расчета и проводки налога на добавленную стоимость

Отчет о НДС в налоговый орган

Создание налоговой цифровой информации — Подача деклараций по НДС — Business Central

-

date»> 01.10.2020

date»> 01.10.2020 - 8 минут на чтение

В этой статье

Налоговая и таможенная служба Ее Величества (HMRC) реализует первый этап создания налоговой цифровой информации, который налагает новые требования на компании, зарегистрированные в качестве плательщика НДС, превышающие порог НДС.Требования будут выполняться поэтапно. На первом этапе, крайний срок — апрель 2019 г., вступят в силу следующие требования:

- Ведение документации в цифровом виде. Теперь компании должны вести все свои записи в цифровом виде. Для пользователей систем ERP это не повлияет, поскольку они уже ведут свои записи в этих системах в цифровом виде.

- Подайте декларацию по НДС в электронном виде с помощью программного обеспечения, признанного HMRC.

Business Central уже поддерживает отправку деклараций по НДС в HMRC с помощью службы GovTalk.С апреля 2019 года HMRC переходит на новые технологии и механизмы связи, что потребовало изменений в Business Central.

Цифровое налогообложение для возможностей НДС в Dynamics 365 Business Central

В Business Central вы можете использовать отчет о декларации по НДС для создания отчетов по НДС. Функции Making Tax Digital VAT расширяют эту возможность для связи с HMRC. Например, расширение Making Tax Digital VAT позволяет:

- Получить обязательства по НДС из HMRC

- Напоминание о приближающихся или просроченных обязательствах по НДС

- Отправьте декларацию по НДС в HMRC

- Посмотреть декларацию по НДС

- Просмотр платежей по НДС с помощью HMRC

- Просмотр обязательств по НДС с HMRC

Настройка создания цифровой налоговой информации для НДС

Функция Making Tax Digital использует служебное соединение для связи с HMRC.Чтобы упростить установление связи, Business Central предоставляет сервисное соединение HMRC VAT Setup , которое содержит большую часть информации, необходимой для связи с HMRC. Чтобы завершить соединение, вы должны предоставить приложению Dynamics 365 Business Central MTD VAT право взаимодействовать с HMRC от вашего имени. Microsoft управляет приложением Dynamics 365 Business Central MTD VAT на веб-сайте HMRC, и это приложение является обязательным условием для подключения.Вы даете разрешение, запрашивая код авторизации у HMRC, а затем копируя код в соединение со службой. Следующие шаги описывают, как настроить подключение к службе.

Чтобы завершить соединение, вы должны предоставить приложению Dynamics 365 Business Central MTD VAT право взаимодействовать с HMRC от вашего имени. Microsoft управляет приложением Dynamics 365 Business Central MTD VAT на веб-сайте HMRC, и это приложение является обязательным условием для подключения.Вы даете разрешение, запрашивая код авторизации у HMRC, а затем копируя код в соединение со службой. Следующие шаги описывают, как настроить подключение к службе.

Примечание

Если вы используете локальную версию, необходимо выполнить некоторые дополнительные действия для настройки функций Making Tax Digital. В облачной версии это происходит автоматически. Для получения дополнительной информации см. Раздел «Дополнительные требования к установке для локальных версий» ниже.

Выберите значок, введите Подключения к службам , а затем выберите связанную ссылку.

На странице Подключения к службам выберите Настройка НДС HMRC .

Примечание

Если вы используете локальную версию Business Central, вам также потребуется предоставить идентификатор клиента и секрет клиента. Если вы не уверены, что это такое, обратитесь к партнеру. Они могут получить для вас информацию на PartnerSource.

Чтобы открыть веб-сайт GOV.UK и запросить код авторизации, выберите Процесс , затем Запрос кода авторизации , а затем выберите Продолжить .

Войдите, используя свои учетные данные HMRC. Чтобы разрешить приложению Dynamics 365 Business Central MTD VAT взаимодействовать с HMRC от вашего имени, выберите Предоставить полномочия .

На странице подтверждения отображается «Авторизация предоставлена» и код авторизации. Чтобы скопировать код авторизации, выберите Копировать .

Вернитесь к настраиваемому сервисному соединению и вставьте код авторизации в поле Введите код авторизации .

Затем выберите Введите . Обратите внимание, что код авторизации действителен в течение 10 минут и должен быть введен в Business Central до истечения срока действия, чтобы правильно установить соединение.Примечание

Business Central будет использовать код авторизации, чтобы проверить, может ли служебное соединение взаимодействовать с HMRC. Если соединение успешно, на странице подтверждения вам будет предложено подтвердить регистрационный номер плательщика НДС. Чтобы открыть страницу Company Information и убедиться, что номер правильный и тот, который вы использовали для регистрации в HMRC, выберите Да .

Затем выберите Введите . Обратите внимание, что код авторизации действителен в течение 10 минут и должен быть введен в Business Central до истечения срока действия, чтобы правильно установить соединение.

Затем выберите Введите . Обратите внимание, что код авторизации действителен в течение 10 минут и должен быть введен в Business Central до истечения срока действия, чтобы правильно установить соединение.Дополнительные требования к установке для локальных версий

Вы должны добавить конфигурацию отчета по НДС на страницу Конфигурация отчетов по НДС .

а. Создайте новую конфигурацию и выберите тип возврата НДС.

г. Дайте конфигурации описательное имя, например HMRC MTD .

г. В поле Предложить строки Codeunit ID выберите codeunit 745 .

г. В поле Content Coneunit ID выберите codeunit 10531 .

e. В поле Submission Codeunit ID выберите codeunit 10532 .

ф. В поле Проверить код единицы измерения выберите код единицы 10533 .

г. При необходимости заполните остальные поля. Наведите курсор на поле, чтобы прочитать краткое описание.Необходимо отредактировать настройку отчета по НДС на странице Настройка отчета по НДС .

а. Разверните экспресс-вкладку Период возврата .

г. В поле «Версия отчета » выберите конфигурацию отчета по НДС, созданную на предыдущем шаге.

г. В поле Ручное получение Codeunit ID выберите codeunit 10534 .

г. В поле Получить отправленный код возврата ИД блока выберите кодовый блок 10536 .

e. Необязательно: если вы хотите автоматически обновлять информацию об обязательствах по НДС, укажите, как часто это нужно делать, в поле Update Period Job Frequency , а затем укажите codeunit 10535 в поле Auto Receive Codeunit ID .

ф. При необходимости заполните остальные поля.Наведите курсор на поле, чтобы прочитать краткое описание.

Обязательства по НДС

HMRC ведет список обязательств по НДС для компаний, то есть периодов, за которые они должны отчитываться по НДС, и срок сдачи отчета. HMRC предоставляет эту информацию через свои API-интерфейсы, что позволяет Business Central извлекать обязательства. Business Central хранит обязательства по НДС как Периоды возврата НДС и использует их для:

- Напоминаем о подлежащих уплате или просроченных декларациях по НДС.

- Автоматический ввод дат начала и окончания при создании декларации по НДС.

Чтобы получить периоды декларации по НДС из HMRC

- Щелкните значок, введите Периоды возврата НДС , а затем выберите связанную ссылку.

- На странице Периоды возврата НДС выберите Обработка , а затем выберите Получить периоды возврата НДС .

- Введите дату начала и дату окончания , чтобы указать период, для которого нужно получить периоды возврата НДС, а затем выберите ОК .

Обязательства по НДС теперь извлекаются из HMRC, и вы можете просмотреть их на странице Периоды возврата НДС . Страница подтверждения показывает, сколько обязательств было восстановлено.

Примечание

Не создавайте периоды декларации по НДС вручную при отправке декларации по НДС в HMRC. Периоды возврата НДС необходимо получить в HMRC, выполнив описанные выше действия. Создание их вручную приведет к невозможности подавать декларации по НДС.

Возврат НДС

Используйте этот отчет для представления НДС для документов купли-продажи, таких как заказы на покупку и продажу, счета-фактуры и кредитовые авизо.

Для создания и подачи декларации по НДС

- Щелкните значок, введите Периоды возврата НДС , а затем выберите связанную ссылку.

- На странице Периоды возврата НДС выберите Обработка , а затем выберите Создать возврат НДС .

- Если вы хотите открыть декларацию по НДС, на странице подтверждения выберите Да .

- На странице Возврат НДС , чтобы рассчитать и подготовить суммы для декларации НДС, выберите Процесс , а затем выберите Предложить строки .

- Заполните поля по мере необходимости и выберите OK . Суммы НДС отображаются в разделе Строки отчета на странице Возврат НДС .

- Чтобы деблокировать декларацию по НДС и подготовить ее к отправке, выберите Обработка , а затем Деблокирование . После выпуска декларации по НДС редактировать ее нельзя. Если вам нужно что-то изменить, вы должны повторно открыть возврат. При выдаче декларации по НДС ее не подают.

- Чтобы отправить декларацию по НДС в HMRC, выберите Обработка , а затем выберите Отправить .

При успешной подаче декларации по НДС в декларации по НДС будет отображаться статус = Принято. Этот статус основан на результатах отправки в HMRC. Если статус после подачи не установлен на «Утверждено», ранее поданную декларацию по НДС можно получить из HMRC.

Для получения ранее представленных деклараций по НДС от HMRC

- Щелкните значок, введите Периоды возврата НДС , а затем выберите связанную ссылку.

- На странице Периоды возврата НДС выберите соответствующий период возврата НДС.

- На странице Карточка периода возврата НДС выберите Получение отправленных возвратов по НДС .

Обязательства и платежи по НДС

Если вы хотите проверить статус своего НДС, вы можете получить в HMRC информацию о ваших обязательствах и платежах по НДС. Обязательства по НДС — это суммы, которые вы задолжали HMRC, и показывают, есть ли невыплаченные суммы, подлежащие выплате. Платежи по НДС — это фактические платежи вашей компании в HMRC.

Для возврата обязательств по НДС:

- Щелкните значок, введите Обязательства по НДС , а затем выберите связанную ссылку.

- На странице Обязательства по НДС выберите Обработка , а затем выберите Получить обязательства .

- Введите дату начала и дату окончания периода, для которого требуется извлечь обязательства по НДС, а затем выберите ОК .

Обязательства по НДС теперь извлекаются из HMRC, и вы можете просмотреть их на странице Обязательства по НДС . Страница подтверждения показывает, сколько обязательств было получено.

Для получения платежей по НДС от HMRC:

- Щелкните значок, введите Платежи по НДС , а затем выберите связанную ссылку.

- На странице Платежи по НДС выберите Обработка , а затем выберите Получить платежи .

- Введите дату начала и дату окончания периода, для которого требуется получить платежи по НДС, а затем выберите ОК .

Платежи НДС теперь извлекаются из HMRC, и вы можете просмотреть их на странице Платежи по НДС . На странице подтверждения показано, сколько платежей НДС было получено.

Не входит в эту функцию

Эта интеграция с HMRC и поддержка Making Tax Digital для НДС не включает поддержку:

- Групповые сценарии НДС.Хотя возможно, что ваш Business Central подает НДС от имени группы компаний, имеющих общий регистрационный номер НДС (групповой НДС), нет встроенного механизма для получения записей НДС от других компаний в группе. В настоящее время нет планов по поддержке группового НДС, и мы обращаемся к партнерам Microsoft, чтобы добавить эту функцию.

- Агентские услуги. Агенты могут подавать декларации по НДС от имени своих клиентов, и у HMRC есть решения для этого. В настоящее время это не поддерживается Business Central.

Ошибки подключения с HMRC

Если у вас возникли ошибки «Время ожидания операции истекло» при локальной установке Business Central, проверьте настройки брандмауэра, которые могут блокировать обмен данными с HMRC и с ним.

Тестирование интеграции с HMRC в песочнице

Из-за ограничений HMRC невозможно отправлять тестовые заявки на возврат НДС и тестировать интеграцию в непроизводственных сценариях. Вы можете отправлять только реальные декларации по НДС.Определенная онлайн-документация HMRC ссылается на термин Sandbox . Это относится к среде для разработчиков программного обеспечения, таких как Microsoft и другие, для тестирования их функций во время разработки. эта среда не предназначена для тестирования заказчиком и не связана с изолированными программными средами Business Central.

См. Также

Локальные функции для Великобритании

The GetAddress.io Расширение для британских почтовых индексов

Настройка Business Central с помощью расширений

Работа с Business Central

Журнал записей НДС | Бухгалтерское образование

, я снова объясняю НДС.НДС — налог на добавленную стоимость. Индия перенимает формулу НДС из западных страны. До этого взимался налог с продажи. Налог на добавленную стоимость взимается с купля-продажа. При покупке это будет вход НДС. В продаже будет НДС Вывод. Превышение выходного НДС над входящим НДС будет депонировано в правительстве штата. Счет. Если вы покупаете или продаете Товар, облагаемый НДС, вы должны вести его учет.

Для записи необходимо пройти следующие записи журнала: НДС.

1. Когда Товары куплены и вы должны заплатить как покупная стоимость, так и входящий НДС или уплачено и то, и другое, в то время, после журнала запись будет пройдена.Купить аккаунт Dr. (Стоимость покупки)

Входной НДС Счет Dr. (НДС при покупке)

Денежные средства или банк, или имя счета кредитора Cr. (Значение Покупка + ввод НДС)

Причина этого Запись в журнале:Товар куплен, это увеличивает наш оборотный капитал. Увеличение актива всегда будет дебетовать. НДС также является нашим текущим активом или Отрицательная текущая ответственность, поскольку мы выплатили ее нашему кредитору или поставщику (для оплаты гос.), но до сих пор наша чистая ответственность не установлена.Если мы полученный вывод НДС совпадает с вводом НДС, тогда счет ввода НДС будет автоматически списывается. Если входящий НДС будет больше, чем выход НДС, у нас есть получить деньги от правительства. Таким образом, счет ввода НДС будет Дебетовым. Если мы закончим потребителю, нам не нужно показывать счет ввода НДС, его стоимость будет включена в покупка аккаунта. Итак, расходы на покупку увеличатся и дебетуются в нашем журнале. вход.

2. Когда товар продан и вы должны получить как продажная стоимость, так и выход НДС или получено и то, и другое, в то время, после запись в журнале будет сданаДенежные средства или банк или имя счета клиента Dr.(Стоимость покупки + выход НДС)

Счет продажи Cr. (Стоимость продажи)

Выходной счет НДС Cr. (НДС при продаже)

Причина этого Запись в журнале:

При продаже любого товара мы получаем наличные или в банке. Если мы продадим товар в кредит, мы должны получить деньги от нашего покупателя. Итак, дебиторская задолженность деньги от нашего клиента — это как кредит. Так что это тоже увеличение нашего Внеоборотные активы. Таким образом, в случае продажи за наличный расчет, мы будем снимать наличные или банковский счет. В В случае продажи в кредит мы будем списывать средства со счета дебитора или клиента.Мы будем кредит на счет продажи, потому что при продаже мы передаем право собственности на товары другая вечеринка. Итак, это уменьшение нашего текущего актива. Итак, счет продажи будет кредит. Вся сумма НДС, которую мы получим при продаже, не пойдет в нашу карман. Это деньги правительства. Поскольку Govt. не может получить деньги от налога с каждой стороны, поэтому мы получили налог от имени правительства. Так что, это увеличение нашей текущей ответственности. Итак, этот счет будет зачислен. 3. Когда мы платим чистый НДС (к уплате) Правительство.В это время будет передана следующая запись в журнале.Чистый НДС к оплате Счет Dr. (Превышение суммы НДС над НДС Вход)

Банковский счет Cr.

Причина записи в журнале:

Когда мы будем списывать НДС к оплате счета, это означает, что мы уменьшаем наши текущие налоговые обязательства. Каждый платеж через банковский счет уменьшит наши текущие активы, поэтому банковский счет будет кредит. Мы должны показать только превышение суммы НДС, полученной на выходе, над входом НДС, поскольку НДС, который мы должны платить уже при покупке, нужно платить снова.Итак, мы будет вычитать входящий НДС из выходного НДС.

4. При изменении ввода НДС или Ставки НДС на выходе, в то время, когда будет принята заявка. Я уже объяснил, что государственное правительство. может изменить НДС Ставки и дата их применения. Итак, если вы передали записи журнала с старую ставку, вам необходимо скорректировать записи НДС. Различные бухгалтерские программы есть другая процедура для более быстрой настройки, вы можете изучить процедуру здесь.Запись в журнале корректировок будет другой, если у нас другой случай. Средства, Вход НДС такой же, но выход НДС увеличился. Или вход НДС увеличился, но Вывод НДС. Если увеличились и входящий, и исходящий НДС. Ниже приводится его пример Потому что НДС увеличен с 4% до 5%. Это означает чистое увеличение входной НДС составляет всего 1%. Общая покупка составляет рупий. 1000. 1% общей покупки составляет Rs. 10 и надбавка составляет 10%, которая рассчитывается на рупий. 50, и это будет рупий. 5. Таким образом, общая стоимость увеличения НДС составляет рупий. 15.Это означает, что наша текущая ответственность (кредиторов) увеличится. Так, Примите участие в ваучере. Передайте следующую запись ваучера для корректировки выпуска ндс. Поскольку выплаченный НДС увеличился с 4% до 5%. Это означает, что чистый прирост НДС составляет всего 1%. Всего продажа рупий. 2000. 1% общей продажи составляет рупий. 20 и доплата 10%, что составляет рассчитывается на Rs. 100, и это будет рупий. 10. Таким образом, общая стоимость НДС увеличивается. это рупий. 20+ 10 = рупий. 30 Это означает, что наши (дебиторы) оборотные средства увеличатся. Так, Выходной счет НДС Кр.30 Разница между выходом НДС и входом НДС составляет рупий. 15 и если мы заплатить это рупий. 15 правительству. следующая запись пройдет. НДС к оплате Счет Dr. 15 Напомнить записи журнала выше