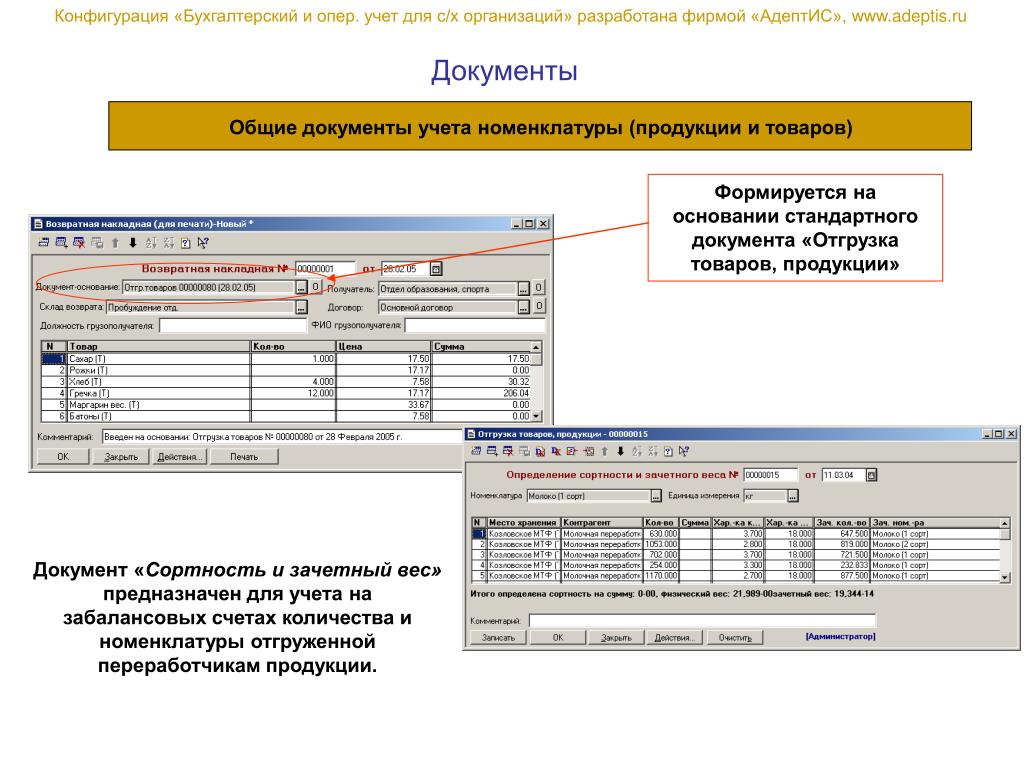

Оперативный учет в 1С Предприятие

Прежде чем говорить о реализации оперативного учета в продуктах 1С Предприятие, надо сначала определиться, что же обычно понимается под оперативным учетом. Если говорить о продуктах 1С, то понятие оперучета тождественно понятию учета управленческого и является частью этого учета. Если этот термин и встречается где-то отдельно, то только в контексте отчетности, получаемой по данным оперативных регистров.

Таким образом, под оперативным учетом в 1С понимается оперативная отчетность, доступная пользователям сразу после отражения в системе фактов хозяйственной деятельности (в том числе и не имеющих стоимостной оценки, что исключает отражение этих операций в финансовых контурах учета).

За годы развития 1С накопила огромный опыт автоматизации российских предприятий с учетом специфики рынка и особенностей ведения бизнеса. Как результат, у фирмы имеется широкая линейка продуктов, направленная на автоматизацию управленческого учета и получения качественной оперативной отчетности по всем разрезам хозяйственной деятельности.

Продукт 1С:ERP включает более сотни отчетов оперативного контура, которые можно разделить по функциональным областям: закупки, продажи, управление денежными средствами и т.д.

Рис.1 Отчет по продажам в менюОперативная отчетность

Поговорим о менеджерах нижнего и среднего звена, которые, как правило, отвечают за узкий участок работ и анализируют данные деятельности предприятия, используя небольшой набор отчетов. Для этих целей практически в каждой подсистеме 1С:ERP (продажи, закупки, маркетинг) выделен отдельный подраздел с отчетами по текущему блоку.

Рис.2 Оперативная отчетность по продажам

Те, кто уже имел опыт работы в 1С, отлично знают, что пользователь может самостоятельно управлять внешним видом отчетов: изменить группировки, настроить детализацию данных, а сделанные настройки сохранить для дальнейшего использования либо для себя, либо для всех пользователей системы с соответствующими правами доступа.

Отдельно стоит упомянуть об универсальном отчете, с помощью которого опытный пользователь может получить данные из любого регистра оперативного контура, разработав тем самым новый отчет самостоятельно, не обращаясь за помощью к техническим специалистам.

Рис.3 Выбор универсального отчета Рис.4 Формирование универсального отчетаТаким образом, можно говорить о том, что задачи оперативного учета в 1С решаются с помощью широкого набора оперативной отчетности доступной пользователю, причем количество отчетов, за счет реализованных механизмов настройки, практически не ограничено.

Отчетность для руководства

Ведя разговор о руководителях отделов и департаментов, следует иметь в виду, что работать с большим набором разнородных отчетов руководству будет, скорее всего, неудобно. Именно поэтому на практике зачастую требуется разработка отчетов, заточенных под конкретные роли или даже под конкретных сотрудников. Для целей получения ключевой оперативной отчетности сотрудниками среднего и высшего звеньев, компания 1С включила в свои решения подсистему мониторинга ключевых показателей.

Задачи, решаемые подсистемой мониторинга:

- Простота и наглядность выходных данных;

- Возможность постановки и оценки достижения целей в режиме реального времени;

- Возможность удаленного доступа к отчетности (в т.ч. с использованием мобильных устройств под управлением Android и iOS).

Для удаленного доступа к данным компания 1С выпустила отдельный бесплатный продукт «Монитор руководителя», доступный для установки через Apple Store и Play Market. С его помощью можно удаленно получить доступ ко всему спектру оперативной отчетности доступной в мониторе ключевых показателей.

Итоги

Оперативный учет в 1С 8. 3 (новейшая версия платформы «1С:Предприятие») реализован посредством большого количества отчетных форм, доступных как непосредственно в системе, так и удаленно – с использованием мобильных устройств.

3 (новейшая версия платформы «1С:Предприятие») реализован посредством большого количества отчетных форм, доступных как непосредственно в системе, так и удаленно – с использованием мобильных устройств.

Каждый пользователь может самостоятельно настроить «под себя» любой отчет, а руководитель, определив ключевые показатели деятельности, настроить рабочее место, с которого в режиме реального времени будет контролировать выполнение этих показателей.

Оперативный учет — это отражение в учетной системе фактов финансово-хозяйственной деятельности предприятия

Оперативный учет это

Всем привет, дорогие мои друзья. Немножко поднадоедает слушать жалобы знакомых.

Вот один из них в последнее время подвергается прессингу со стороны своего начальства.

А причина на самом деле оказалась весьма проста: он не мог провести оперативный учет – объяснить, что это и как правильно производить.

Чтобы вы в будущем не оказались в подобной ситуации, сейчас все в мельчайших подробностях изложу и для вас. Приятного чтения, уважаемые читатели. Изучим мы все это весьма детально сейчас.

Приятного чтения, уважаемые читатели. Изучим мы все это весьма детально сейчас.

Содержание статьи:

Оперативный учет

Оперативный учет — это довольно общее понятие, под которым скрывается множество различных видов учета.

Важно!Под оперативным учетом будем понимать отражение в системе фактов финансово-хозяйственной деятельности в виде первичных документов, а также оперативную отчетность на основе вводимых данных. Слово оперативный тут используется в смысле: “необходимый для текущей работы”.

Потребителями оперативного учета являются сотрудники, отвечающие за вводимые документы и за автоматизированные процессы.

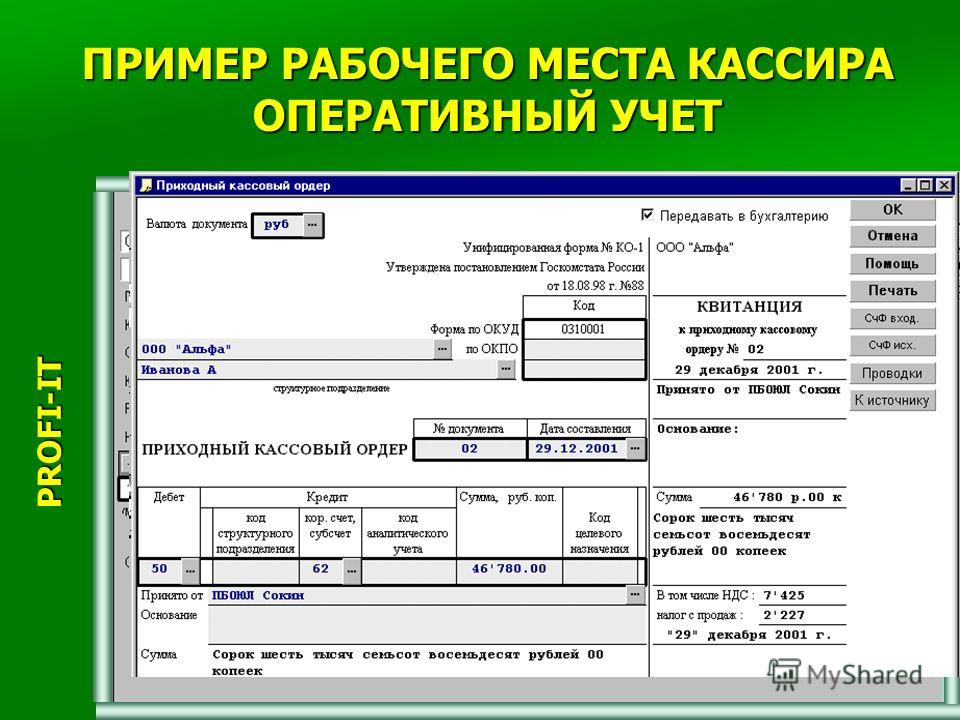

Типичный пример оперативного учета — складской учет. Он оперативный, потому что результаты этого учета (отдельные документы, реестры накладных, остатки товаров на складе и т.п.) необходимы кладовщикам, менеджерам по продажам и другим сотрудникам в их оперативной работе.

Правильный подход к оперативному учету при комплексной автоматизации следующий: документы в систему вводит и отвечает за корректность их ввода тот, кто отвечает за первичные документы.

То есть, в случае складского учета, приходные и расходные накладные в автоматизированную систему вводит кладовщик, и он же отвечает за корректность остатков на складе, получившихся в результате ввода документов.

Учет закупок, то есть учет поступлений ТМЦ, оплат поставщикам, взаиморасчетов с поставщиками — это тоже оперативный учет.

В зависимости от нюансов организации работы в конкретном предприятии, учет закупок может вестись бухгалтерией в составе бухгалтерского учета, но чем больше компания и сложнее логистические процессы, тем более целесообразно ведение учета закупок отделом снабжения (или логистики, или еще как-то, структуры везде разные)

Аналогичная ситуация с автоматизацией учета продаж. Это тоже оперативный учет: отгрузки, оплаты, дебиторка и т.д.

Совет!Учет продаж бывает довольно развитый, с множеством дополнительной информации о товарах, покупателях, продавцах и в различных аналитических разрезах. Учет продаж — это как раз тот случай, когда целесообразно в той же системе, что учет, автоматизировать и планирование продаж.

Продажи планируются также в аналитических разрезах, из числа тех аналитик, в которых ведется учет (Например, регион, продавец, товарная группа и т.п. для оптовых продаж).

Еще один пример оперативного учета — кадровый учет, то есть ввод документов о приеме на работу, увольнениях, перемещениях, отпусках и т.д.

С кадровым учетом связано и кадровое планирование — работа с вакансиями (планирование приема на работу), планирование и учет обучения, аттестаций персонала и т.п.

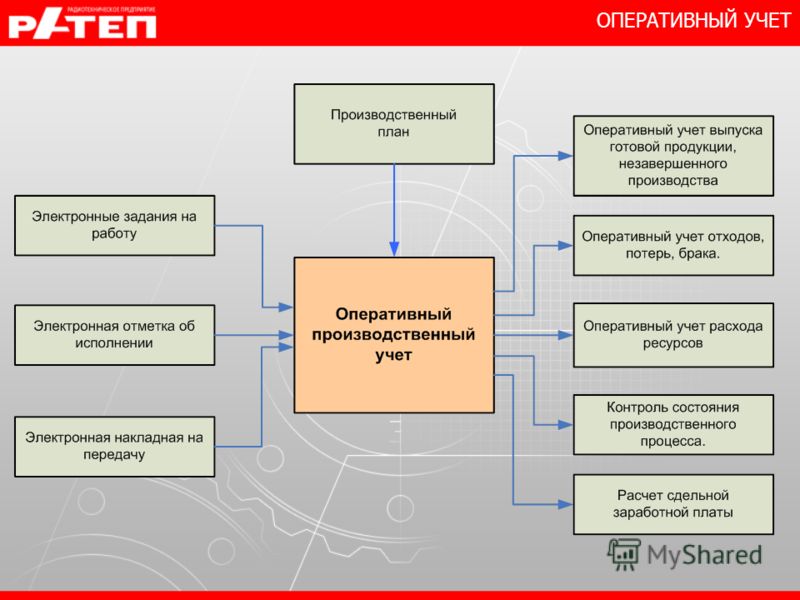

Отдельно стоит упомянуть еще и производственный учет. Тема производственного учета и планирования настолько обширна, что даже просто перечислить все разделы производственного учета, не забыв ничего важного — невозможно.

Поэтому, скажем так, что к производственному учету в числе всего прочего относится: работа с калькуляциями готовой продукции и полуфабрикатов, списание материалов в производство, выпуск полуфабрикатов и готовой продукции, учет энергозатрат на производство, учет прямых затрат на оплату труда и т. д., и т.п.

д., и т.п.

Планирование производства производится как на длительные периоды (производственный план на месяц по видам продукции), так и оперативное планирование (задание на производственную смену).

Учет движения денежных средств также относится к оперативному учету. В больших компаниях этот учет ведется, как правило, не бухгалтерией, а казначейством — подразделением финансового департамента.

Внимание!Список бизнес-процессов, для которых необходимо автоматизировать оперативный учет и планирование можно продолжать и дальше. Все зависит от отрасли, в которой работает предприятие, его размера, и множества внутренних факторов.

На автоматизации описанных выше бизнес-процессов, то есть, другими словами, на автоматизации оперативного учета и планирования, фокусируется большинство современных ERP-систем.

И это действительно правильный фокус, поскольку оперативный учет не только отражает основные бизнес-процессы предприятия, но и (забегая вперед) является основным источником данных как для регламентированного учета, так и для управленческого.

Источник: http://finvopros.com/3experts.com.ua/automation/automation-oper

Особенности ведения ОУ

Чтобы предприятие оставалось конкурентоспособным, руководству необходимо реагировать на изменения внешних факторов и быстро принимать эффективные решения по регулированию хозяйственной деятельности.

Вовремя адаптироваться к изменениям внешней среды, анализировать различные варианты развития и вырабатывать механизмы реализации этого развития может позволить наличие оперативной информации, которая приобретается только при наличии эффективной системы оперативного учета и контроля.

Оперативный учет и контроль позволяет своевременно анализировать и проводить оценку тенденций развития предприятия, использования внутренних ресурсов, процессов производства и потенциально существующих возможностей.

Так же оперативный учет обеспечивает выявление существующих отклонений в процессе производства и способствует их устранению.

Организация слаженной и комплексной работы всех звеньев производства по изготовлению и выпуску продукции в установленных объёмах и сроках при наилучшем использовании всех производственных ресурсов является задачей оперативного учета и регулирования производства.

Важно!Учет и регулирование должны быть ориентированы на достижение конечных результатов предприятия, которые заключаются в своевременном выпуске продукции высокого качества и высокой эффективности производства.

Во время оперативного учета совершается регистрация, накопление, соответствующая группировка и систематизация данных, которые отражают деятельность всех структурных подразделений предприятия.

Для оценки движения производства и принятия соответствующих мер по его корректированию получение руководителями структурных подразделений оперативной и достоверной информации имеет решающее значение.

Увязка частичных процессов, которые выполняются разными звеньями производства, является основной особенностью системы оперативного учета и регулирования. Благодаря этому достигается слаженный механизм производства.

Оперативный учёт – одно из четырех направлений хозяйственного учёта наряду с бухгалтерским, статистическим и налоговым.

В зарубежной литературе традиционно рассматривается как один из разделов управленческого учёта, соответствующий функции анализа операций.

Оперативный учёт применяется в целях текущего управления в качестве системы наблюдения и контроля за отдельными фактами хозяйственной жизни организации, измеряемыми как по стоимостной оценке, так и в натуральных величинах.

Оперативный учет используется для повседневного текущего руководства и управления предприятием и дает информацию об отдельных фактах хозяйственной деятельности.

Совет!В нашей стране оперативный учёт традиционно применяется в тех сферах деятельности, где, во-первых, существует множество объектов учёта, для которых не является актуальной стоимостная оценка, а во-вторых, где имеется много параметров объектов, не обладающих стоимостной оценкой по причине ее невозможности.

Организация оперативного контроля на предприятии ориентирована на происходящие в данный момент времени события и прогнозирование их последствий.

Целью оперативного учета является мгновенный и ежедневный сбор информации о хозяйственной деятельности предприятия, конкретизация данных бухгалтерского учета, данных о рентабельности, себестоимости продукции и ряде других показателей.

Именно с помощью оперативного учета осуществляется своевременное обобщение числовых данных в документах первичного бухгалтерского учета.

Высокая оперативность данного вида учёта обеспечивается за счёт сжатости и скорости, поскольку оперативный учёт не предполагает обязательности документирования операций.

Метод оперативного учёта состоит в непосредственном наблюдении хозяйственных операций, причём также и тех, которые невозможно непосредственно отразить в бухгалтерском учёте, таких как:

- явка работников,

- нагрузок на производственные мощности,

- простои,

- режим технологического процесса,

- характер брака.

Специфика этого метода объясняет тот факт, что в оперативно-техническом учёте чаще всего применяются натуральные и трудовые измерители.

Особенности оперативного учета и его отличия от других видов учета заключаются в следующем:

- оперативный учет позволяет осуществлять регистрацию хозяйственных операций и процессов и определять их соответствие качеству и сроку исполнения.

Это возможно с помощью определения факторов, влияющих на отклонения от установленных параметров. В то время как бухгалтерский и статистический учет фиксируют только количественно результаты операций в денежном или натуральном выражении;

Это возможно с помощью определения факторов, влияющих на отклонения от установленных параметров. В то время как бухгалтерский и статистический учет фиксируют только количественно результаты операций в денежном или натуральном выражении; - хозяйственные операции и процессы фиксируются с использованием как финансовых, так и нефинансовых показателей;

- оперативный учет основывается на использовании аналитического подхода, касательно отражения операций и процессов;

- в оперативном учете используется другая форма и техника исполнения – аналитические карточки, табличные, графические и другие формы, которые могут отражать информацию, необходимую для целей оперативного управления;

- для оперативного учета характерна приближенность к местам технического исполнения конкретного этапа операции или процесса.

Это возможно с помощью определения факторов, влияющих на отклонения от установленных параметров. В то время как бухгалтерский и статистический учет фиксируют только количественно результаты операций в денежном или натуральном выражении;

Это возможно с помощью определения факторов, влияющих на отклонения от установленных параметров. В то время как бухгалтерский и статистический учет фиксируют только количественно результаты операций в денежном или натуральном выражении;Типичный пример оперативного учета – складской учет. Он оперативный, потому что результаты этого учета (отдельные документы, реестры накладных, остатки товаров на складе и т. п.) необходимы кладовщикам, менеджерам по продажам и другим сотрудникам в их оперативной работе.

п.) необходимы кладовщикам, менеджерам по продажам и другим сотрудникам в их оперативной работе.

Внимание!Правильный подход к оперативному учету при комплексной автоматизации следующий: документы в систему вводит и отвечает за корректность их ввода тот, кто отвечает за первичные документы.

То есть, в случае складского учета, приходные и расходные накладные в автоматизированную систему вводит кладовщик, и он же отвечает за корректность остатков на складе, получившихся в результате ввода документов.

Учет закупок, оплат поставщикам, взаиморасчетов с поставщиками – это тоже оперативный учет.

В зависимости от нюансов организации работы в конкретном предприятии, учет закупок может вестись бухгалтерией в составе бухгалтерского учета, но чем больше компания и сложнее логистические процессы, тем более целесообразно ведение учета закупок отделом снабжения (или логистики, или еще как-то, структуры везде разные)

Аналогичная ситуация с автоматизацией учета продаж.

Это тоже оперативный учет: отгрузки, оплаты, дебиторские задолженности и т. д.

Это тоже оперативный учет: отгрузки, оплаты, дебиторские задолженности и т. д.Учет продаж бывает довольно развитый, с множеством дополнительной информации о товарах, покупателях, продавцах и в различных аналитических разрезах.

Учет продаж — это как раз тот случай, когда целесообразно в той же системе, что учет, автоматизировать и планирование продаж.

Продажи планируются также в аналитических разрезах, из числа тех аналитик, в которых ведется учет (Например, регион, продавец, товарная группа и т. п. для оптовых продаж).

Важно!Еще один пример оперативного учета – кадровый учет, то есть ввод документов о приеме на работу, увольнениях, перемещениях, отпусках и т. д. С кадровым учетом связано и кадровое планирование – работа с вакансиями (планирование приема на работу), планирование и учет обучения, аттестаций персонала и т. п.

Учет движения денежных средств также относится к оперативному учету. В больших компаниях этот учет ведется, как правило, не бухгалтерией, а казначейством – подразделением финансового департамента.

Оперативный учет – это способ регистрации конкретных операций или процессов, устанавливающий количественные и качественные их характеристики для наиболее точного и конкретного отображения определенным способом и в систематизированном порядке последовательных этапов их исполнения.

Использование оперативного учета заключается в установлении соответствия между плановыми и фактически исполненными показателями с учетом эффективности конкретной операции и всей совокупности операций в целом за отчетный период.

С учетом назначения оперативного учета, он должен быть системным, строится на первичной документации и охватывать все хозяйственный процессы и явления.

Состав процессов, область применения и способы, которыми они отражаются должны соответствовать требованиям должного оперативного контроля.

Это позволит усовершенствовать оперативное управление отдельными подразделениями организации.

Если оперативность будет определиться таким образом, то данный вид учета станет средством для удовлетворения нужд каждой службы, отдела или участка в организации.

Так, можно выделить следующие особенности ведения оперативного учета в современной экономической ситуации:

- Отражение деятельности всех структурных подразделений

- Увязка процессов, осуществляемых разными производственными звеньями

- Текущее управление производством

- Текущий контроль отдельных фактов хозяйственной жизни

- Образование нового механизма для принятия управленческих решений

- Автоматизация оперативного учета

- Мгновенный и ежедневный сбор информации о хозяйственной деятельности

Ежедневное отображение и обобщение всех ресурсов, изменений в величине их использования, продукции, расчетных операций, денежных средств и финансовых результатов в их количественной и качественной оценки для целей оперативного управления – это содержание оперативного учета.

Этапы

Первым этапом является установление контрольных нормативов. Контрольным нормативом называют плановый показатель, с которым в последствии будут сравниваться остальные показатели.

Совет!Устанавливая нормативы организация должна выразить их в форме, согласующейся с задачами предприятия. Нормативы также позволяют определять показатели эффективности деятельности и информируют о степени контролируемости деятельности предприятия.

Второй этап связан с определением эффективности деятельности. Измерение эффективности в настоящий момент для прогнозирования будущего развития является текущей задачей для любой организации.

Третий этап – это сравнение фактических показателей и контрольных нормативов. Период, за который производится сравнения может быть различным, так как зависит от важности и сложности деятельности, подвергаемой оперативному учету и контролю.

На четвертом, являющимся последним, этапе устанавливается необходимость внесения изменений и корректировок.

После сопоставления показателей с нормативами можно выбрать наиболее приемлемых и целесообразных вариантов, которые будут направлены на увеличение экономических выгод.

Если же фактические показатели незначительно отклоняются и в основной массе соответствуют нормативам, то можно поддерживать такую ситуацию с помощью осуществляемого оперативного учета.

Эффективный учет должен быть простым и понятным, затраты на него не должны превышать приносимой им пользы. Информация, которая предоставляется для оперативного учета, должна быть систематической, динамичной, объективной и актуальной.

Успешный анализ такой информации персоналом приведет к достижению целей корпоративной стратегии.

Решения, принимаемые на основе неточной информации, являются неэффективными и не приносят экономической выгоды.

Внимание!Однако на практике многие руководители принимают важные решения, основанные на неточной информации, в результате чего происходят потери производственных ресурсов, уменьшение прибыли от основной деятельности организаций.

Системы контроля должны быть динамичны, так они могут адаптироваться к часто происходящим изменениям в технологическом производстве, современным условиям рынка и другим организационным факторам, требующим постоянного обновления.

Оперативный учет выступает системообразующим элементом оперативной учетно-контрольной системы, от которого, в значительной степени, зависит функционирование и жизнеспособность системы в целом, так как он является базой для контроля, а результаты контроля, в свою очередь, служат основанием для принятия адекватных управленческих решений.

Оперативная информация о происходящих бизнес-процессах в процессе оперативного учета преобразуется в первичную исходную информацию, используемую в системе управления хозяйствующего субъекта.

Источник: https://sibac.info/studconf/econom/xxxvi/43131

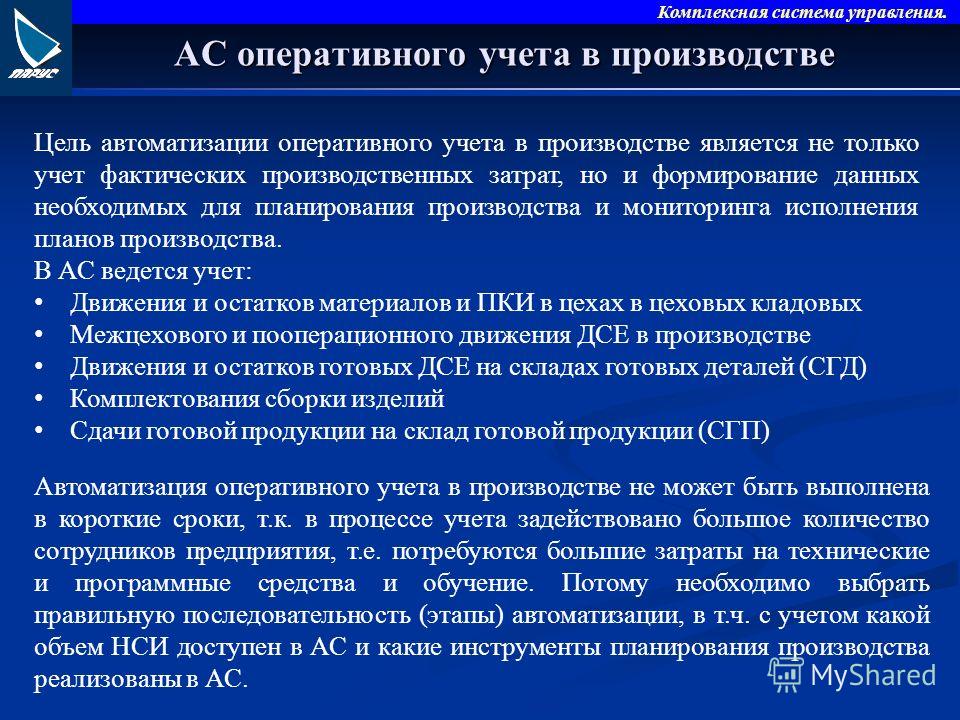

Автоматизация процессов оперативного учета

Целью любого учета служит снабжение информацией конкретных пользователей. А вот вид учета уже зависит в значительной мере от того, для чего сведения собираются.

На производстве главными инструментами достоверной информированности руководства и соответствующих служб служат два их вида: управленческий и оперативный.

Первый предназначен главным образом для того, чтобы руководящие структуры владели полной информацией, на основании которой они могли бы принимать обоснованные решения.

Оперативный учет же служит для текущей деятельности подразделений, – он включает в себя в основном повседневные данные о работе служб и отделов.

Ранее решения в большинстве своем руководство принимало на основе устных докладов подчиненных на «планерках». Приходилось полностью полагаться на их порядочность и компетентность и, соответственно, выводы делать тоже по их данным.

Важно!Существенную помощь в то время могли бы оказать бухгалтерские отчеты, но они готовились долго и устаревали, не дойдя до начальства. Да и содержащиеся там цифры трудны для восприятия неспециалистами.

Все изменилось с приходом компьютерных технологий в практику работы бизнеса. С этого времени оперативный учет стал на глазах совершенствоваться.

С этого времени оперативный учет стал на глазах совершенствоваться.

Все исполнительные службы и руководство получили возможность владеть ситуацией в каждый момент времени.

Начиналось все лишь со сведений производственных цехов; почему-то считалось, что самое главное владеть информацией о выпуске продукции.

Правда, постепенно другие службы – снабжения, продаж, логистики – осознали, что учетные системы способны облегчить контроль над процессами и в их сфере; они стали активно внедрять таковые.

Если проанализировать нужды отдела продаж любой компании, то оперативный учет позволяет здесь наблюдать не только ежедневную реализацию продукции, но и изменение задолженности того или иного клиента, а также еще множество показателей.

Программы созданы так, что, например, бухгалтерия вносит в базу данных платеж по выписанному счету, складской работник, на основании оплаты производит отпуск продукции и тоже сообщает системе определенные сведения, далее транспортный цех оформляет свои документы и так далее.

В итоге система позволяет с одной стороны видеть мельчайшие детали (наименование покупателя или вида продукции), с другой – наблюдать общую картину (задолженность по категориям товара и т.п.).

Совет!В большинстве компаний оперативный учет в настоящее время автоматизирован, то есть заранее предусмотрены аналитические функции в определенных направлениях.

Изменение цены одного вида товара, например, сразу повлечет пересчет стоимости складских запасов.

Получается так, что система обновляется каждый раз, когда пользователь – сотрудник компании вносит любое изменение в базу данных.

Вполне понятно, что с помощью простых программ таких возможностей не достичь. Это должен быть современный и надежный программный продукт, за которым стоит компетентная компания специалистов.

Источник: http://finvopros.com/humeur.ru/page/opjerativnyj-uchjot

Виды учета

В зависимости от природы учетной информации хозяйственный учет подразделяют на следующие взаимосвязанные между собой виды учета:

- Оперативно-технический (оперативный) учет (ОТУ).

- Бухгалтерский учет.

- Статистический учет.

Суть ОТУ, его цель

Оперативно-технический (оперативный) учет осуществляется непосредственно на месте (цех, склад и т.д.) и обеспечивает немедленное наблюдения и регистрации определенных производственных и коммерческих операций и других факторов хозяйственной деятельности предприятия, организации, учреждения.

Цель оперативного учета — быстрое получение информации о ходе производства, реализацию продукции (работ, услуг), результаты деятельности.

Оперативный учет служит для оперативного планирования и текущего наблюдения за развитием производства, выполнением работ, услуг.

Он охватывает хозяйственные и производственные операции, не имеющие непосредственного отражения на счетах бухгалтерского учета.

С помощью оперативного учета получают данные о ежедневном выпуске продукции, ежедневное отгрузки и реализации продукции, товаров, о расходах сырья и других материальных ценностей, трудовые затраты, соблюдения условий договорных поставок и тому подобное.

Внимание!Данные для оперативно-технического учета получают путем непосредственного наблюдения фактов хозяйственной и производственно-финансовой деятельности предприятия, организации, учреждения.

Вместе с тем, оперативно-технический учет охватывает и те хозяйственные операции, которые не имеют непосредственного отражения в бухгалтерском учете.

Так, с его помощью контролируют явку работников на предприятие и окончания рабочего времени, работу станков и машин, их простой, режим технологического процесса, состояние и ход расчетов предприятия с другими предприятиями, организациями, учреждениями и др.

Использование показателей оперативного учета

Показатели оперативного учета используют для обеспечения контроля и принятия необходимых мер. Эти показатели часто документируют, а сообщают устно.

Оперативный учет характеризуется быстротой получения учетных данных.

Для получения необходимой информации данные оперативного учета часто получают путем наблюдения, но сейчас все шире используют современную технику, например, компьютеры, телефаксы и тому подобное.

Ряд показателей оперативного учета передают в вышестоящих организаций, частных владельцев, например, данные о выпуске продукции, получения урожая зерновых и тому подобное.

Такие показатели обобщают и включают в состав оперативной отчетности, служит для наблюдения за соответствующими процессами в масштабе частных предприятий, коллективных предприятий, государственных предприятий, отдельных отраслей и народного хозяйства Украины в целом.

Важно!Оперативным учетом должны быть заняты работники всех служб предприятия — производственной, технической, бухгалтерской, снабжения, труда, кадров.

Главной задачей оперативного учета является быстрая (оперативная, за короткий промежуток времени, в течение дня) выдача оперативных данных.

Оперативный учет предусматривает использование статистических методов, главным образом таких, как наблюдение хозяйственных и технологических операций и их регистрация.

Таким образом, оперативный учет — это способ наблюдения и контроля за отдельными хозяйствами и техническими операциями непосредственно в процессе их осуществления с целью оперативного руководства ими.

Источник: http://finvopros.com/studbooks.net/69347/buhgalterskiy_uchet_i_audit/vidy_ucheta

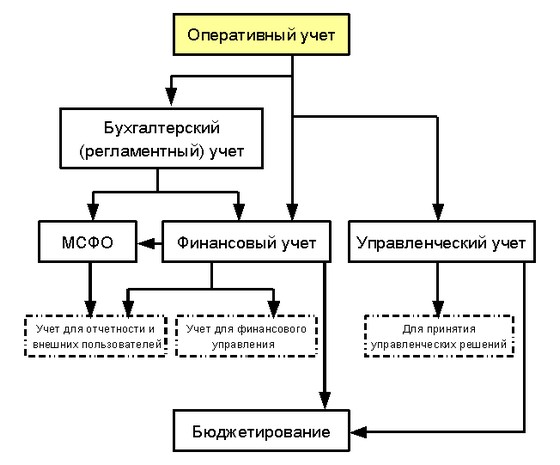

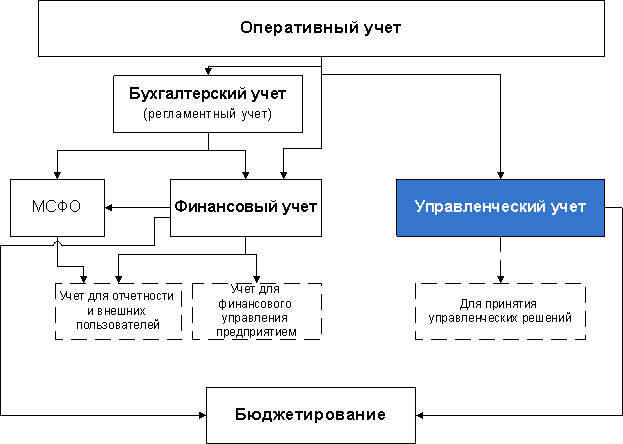

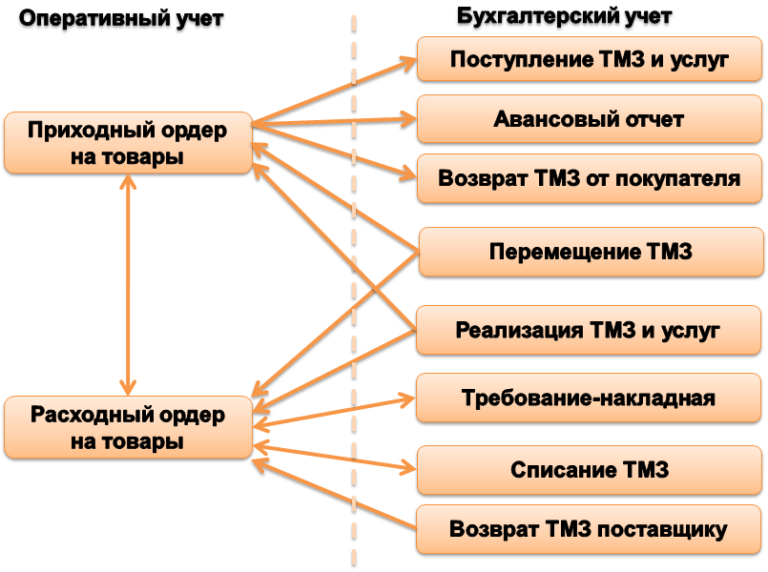

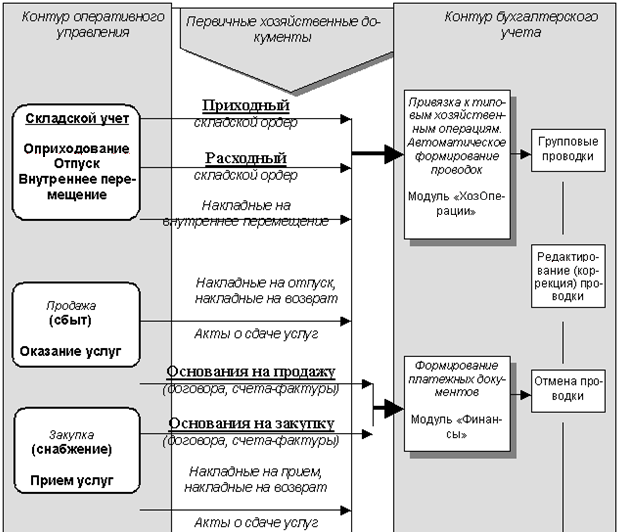

Компоненты «Бухгалтерский учет» и «Оперативный учет» системе программ 1С:Предприятие

В системе программ 1С:Предприятие существует две функциональные компоненты используемые для автоматизации учета наличия и движения средств. Это компоненты «Оперативный учет» и «Бухгалтерский учет».

Достаточно часто у специалистов занимающихся созданием и внедрением прикладных решений на базе 1С:Предприятия возникают вопросы связанные с сопоставлением функциональных возможностей этих компонент, а также их позиционированием.

В этом разделе мы постараемся объяснить принципиальные различия этих двух компонент и дать рекомендации по их применению.

Основные принципы

Компонента «Оперативный учет» основана на механизме регистров. Регистр представляет собой многомерную систему учета наличия и движения средств. В конфигурации определяется набор независимых регистров.

Каждый из них имеет собственную структуру, включающую набор измерений, образующих многомерную систему координат и набор ресурсов, определяющих состав собственно исчисляемых значений.

Совет!При помощи регистров в конфигурации организуется достаточно сложный учет по конкретным разделам экономической деятельности предприятия.

Причем структура регистров описывается в точном соответствии с необходимостью детализации по конкретным разделам учета. Например, для учета товаров минимально достаточно одного измерения — собственно «номенклатуры товаров».

Дополнительно можно разделить учет по нескольким складам — тогда добавляется измерение «склад», можно ввести разделение по материально-ответственным лицам — ввести измерение «МОЛ».

Если ввести партионный учет, то будет добавлено измерение «Партия». Состав измерений будет полностью определяться потребностями данного раздела учета.

В некоторых случаях для учета товаров может быть введено два регистра, то есть учет товаров будет вестись в двух системах координат.

Например, в этом может возникнуть необходимость, если нужно вести независимый учет резервирования товаров.

Например, в этом может возникнуть необходимость, если нужно вести независимый учет резервирования товаров.Для любой единицы учитываемой в регистре должны быть однозначно определены значения всех измерений.

Если резервирование производится не с конкретного склада, а для фирмы в целом, то для учета резервирования следует ввести отдельный регистр, который будет учитывать количество зарезервированного товара в разрезе покупателей и счетов на оплату.

Таким образом, товары будут учитываться на одном регистре с точки зрения физического местоположения на складах, а на другом с точки зрения логического распределения по клиентам зарезервированных товаров.

Внимание!Состав ресурсов регистра также полностью определяется требованиями учета. Например, товары могу учитываться как в количественном выражении, так и в учетных ценах, для стоимостной оценки товарного запаса.

Важной особенностью компоненты «Оперативный учет» является ориентация на поддержку итогов в актуальном состоянии на текущий момент времени.

Компонента «Оперативный учет» поддерживает остатки регистров на «Точку актуальности», которая при повседневной работе соответствует последнему проведенному документу.

При проведении документы располагаются в именно порядке проведения, а не в порядке ввода, что обеспечивает четкую последовательность отражения в учете деятельности предприятия.

Доступ к текущим остаткам регистров осуществляется практически мгновенно. Это позволяет при проведении документов контролировать наличие товаров на складах, состояние взаиморасчетов и другие данные именно на момент проведения документов.

Мгновенный доступ к текущим итогам при проведении документов позволяет исключить одновременное списание со склада одних и тех же товаров разными менеджерами.

Компонента «Бухгалтерский учет» обеспечивает ведение планов счетов, операций, проводок и бухгалтерских итогов. Она ориентирована на отражение хозяйственной жизни предприятия именно в бухгалтерском учете. То есть, она реализует основные принципы бухгалтерского учета.

Прежде всего, весь учет обязательно ведется в разрезе синтетических счетов. Все остальные разрезы учета (субсчета, валютный учет, аналитический учет) выступают, как дополнительные, и могут не использоваться.

Важно!Учет может вестись в денежном и натуральном выражении. При ведении валютного учета отдельно также учитываются валютные суммы.

Вся информации о движении средств отражается в проводках. Все проводки имеют одинаковую структуру, а состав данных в них определяется настройками учета корреспондирующих счетов.

Так для счета может быть определено до 5 разрезов аналитического учета. Соответственно значения объектов аналитики в проводках будут заполнены в том объеме, который определен для конкретного счета.

Многомерность аналитики позволяет, например, для счета 10 (материалы) организовать учет в разрезе номенклатуры, мест хранения и материально-ответственных лиц.

Так как одним из основных принципов бухгалтерского учета является принцип двойной записи, проводка имеет дебетовую и кредитовую часть. В некоторых случаях одна из частей может быть не заполнена, например, при использовании забалансовых счетов.

В некоторых случаях одна из частей может быть не заполнена, например, при использовании забалансовых счетов.

Система хранения бухгалтерских итогов ориентирована на быстрое получение итогов с детализацией до месяца, то есть данных об остатках на начало месяца, оборотах за месяц, остатках на конец месяца, а также по любым периодам, состоящим из целых месяцев.

Получение итогов может производиться за любой интервал и на любой момент времени, но это выполняется системой за счет дополнительной обработки проводок.

Сопоставление средств и возможностей компонент

Теперь сопоставим средства, используемые этими компонентами, и возможности, которые они предоставляют.

На первый взгляд компоненты «Бухгалтерский учет» и «Оперативный учет» решают практически одну и ту же задачу, но разными способами. На самом деле различия между ними весьма существенные.

Совет!Первое отличие компонент заключается в механизме отражения информации о движении средств. В компоненте «Бухгалтерский учет» основным разрезом учета являются синтетические счета, которые и определяют бухгалтерскую модель отражения хозяйственной деятельности предприятия.

В компоненте «Бухгалтерский учет» основным разрезом учета являются синтетические счета, которые и определяют бухгалтерскую модель отражения хозяйственной деятельности предприятия.

В компоненте «Оперативный учет» механизм регистров является более универсальным средством и не имеет предопределенных разрезов учета.

Многомерный аналитический учет в 1С:Бухгалтерии действительно позволяет так же как и регистры оперативного учета хранить данные о движении средств и получать итоги в различных разрезах.

Однако он предназначен для детализации итогов по синтетическим счетам. Тогда, как регистры оперативного учета представляют собой самостоятельную универсальную модель многомерного учета.

Использование аналитики в бухгалтерском учете в сравнении с регистрами менее гибко и менее эффективно при сложном учете и большом объеме информации. Это определяется единообразным хранением всех проводок.

Устройство регистров позволяет максимально точно отразить в них требуемую схему учета по конкретным разделам, что обеспечивает наиболее эффективное хранение и использование информации.

Кроме того, при использовании версий 1С:Предприятия для SQL механизм регистров более эффективно оптимизируется системой за счет того, что структура хранения информации регистров более точно соответствует типовым структурам баз данных, чем универсальные структуры используемые для хранения данных о бухгалтерских проводках и итогах.

Внимание!Механизм регистров не использует понятие «двойной записи», так как оно предназначено именно для бухгалтерского учета, то есть для отражения финансового состояния предприятия в денежном выражении как с точки зрения наличия средств, так и с точки зрения источников финансирования и финансовых обязательств.

Другим различием механизмов бухгалтерского и оперативного учета в 1С:Предприятии является распределение во времени совершения хозяйственных операций на предприятии и отражения их в учете.

Работа бухгалтерии, как правило, ведется «по факту». То есть в бухгалтерию поступает информация о совершенных операциях, которая отражается в бухгалтерском учете.

Причем это может производиться со значительным запозданием. То есть бухгалтер заносит данные о совершении хозяйственных операций, как летописец освещает произошедшие события.

Соответственно компонента «Бухгалтерский учет» ориентирована на ввод операций за любые даты и быстрое получение итогов с детализацией по месяцам и кварталам, что весьма необходимо для составления отчетности.

Компонента «Оперативный учет» напротив предназначена для отражения хозяйственных операций в основном непосредственно в момент их совершения, то есть в реальном времени.

Понятие «точки актуальности» (текущего момента) позволяет не просто отражать в учете операции в момент их совершения, но и выполнять различного рода контрольные действия по определению правомерности совершения операций (контроль наличия товаров, состояния взаиморасчетов).

Для этого в механизме регистров оптимизировано получение итогов именно на текущий момент, то есть на момент совершения хозяйственной операции.

Разумеется, существует возможность изменения уже введенной информации и ввода информации «задним числом», но она используется в основном, как исключение, для исправления ошибочно введенных ранее данных.

Важно!Важным аспектом для понимания разницы между бухгалтерским и оперативным учетом в 1С:Предприятии является тот факт, что устройство операций и проводок в бухгалтерском учете ориентировано на непосредственную работу с ними конечного пользователя.

Бухгалтер понимает, как устроен учет на уровне синтетических счетов, аналитики, проводок и итогов.

Он может вводить проводки вручную, может настраивать ведение учета, может самостоятельно интерпретировать проводки, записанные документами и

стандартные отчеты.

Таким образом бухгалтерский учет в 1С:Предпрятии реализован понятными бухгалтеру категориями («счет», «субсчет», «аналитика», «валюта», «проводка»).

Регистры оперативного учета выступают в качестве внутреннего механизма, который используется при конфигурировании системы.

Пользователь (продавец, менеджер) не посвящается в подробности реализации учета. Он работает с документами и отчетами, а механизм регистров, который при этом фактически используется, обеспечивает получение необходимой информации, но скрыт в конфигурации.

При использовании механизмов оперативного учета конечному пользователю не предоставляется универсальных средств отражения операций в регистрах и получения отчетов.

Все предусмотренные варианты движения регистров и получения итогов описаны в конфигурации в виде документов и отчетов и предназначены для вполне конкретного использования.

Совет!Например, для отражения движений товаров вводится несколько видов документов (накладных, требований), а для получения итогов один или несколько отчетов (материальная ведомость, карточка товара и т.д.).

Работа пользователя с бухгалтерским учетом предусматривает как специализированные режимы (документы, отчеты) ориентированные на конкретные разделы учета, так и универсальные средства отражения любых хозяйственных операций (операции вводимые вручную, типовые операции) и универсальные средства получения итогов по любым разделам учета (стандартные отчеты).

Заметим также, что конфигурирование механизма регистров обычно выполняется специалистами по автоматизации, тогда как конфигурирование компоненты «Бухгалтерский учет» в категориях понятных бухгалтеру позволяет выполнять настройку учета и специалисту имеющему экономическое образование и небольшие навыки работы с компьютером.

Такое различие объясняется тем, что сам механизм бухгалтерского учета существовал фактически как некоторая универсальная математическая модель со времен Луки Почиоли, еще задолго до появления компьютеров и знаком бухгалтеру, тогда как регистры оперативного учета являются специфическим механизмом 1С:Предприятия.

Рекомендации по использованию

Очевидно, что компонента «Бухгалтерский учет» идеально подходит для ведения синтетического учета и аналитического бухгалтерского учета.

Мощные возможности аналитического учета позволяют также использовать ее для ведения управленческого складского учета, взаиморасчетов, учета в производстве и т.

д.

д.Все разделы поддерживаются единым механизмом проводок, который обеспечивает высокую наглядность отражения в учете операций для бухгалтера.

Механизм аналитического учета целесообразно использовать в тех случаях, когда он необходим для получения развернутых итогов по синтетическим счетам и для составления бухгалтерской и налоговой отчетности.

Компонента «Оперативный учет» позволяет построить весьма специфичную схему учета в соответствии с конкретным разделом учета. Ее целесообразно использовать при сложном управленческом учете и большом объеме хозяйственных операций.

Внимание!Как правило, она применяется для автоматизации основной деятельности предприятия. Например, в торговле это учет наличия и движения товаров, учет взаиморасчетов с клиентами, а в производстве – учет материалов, выпуска готовой продукции, калькуляции затрат.

Гибкая настройка механизма регистров позволяет эффективно поддерживать сложные виды учета, например, учет заказов, учет товарных кредитов, учет товаров на реализации, списание по методам LIFO/FIFO и т. д.

д.

Компоненту «Оперативный учет» целесообразно также применять в тех случаях, когда автоматизированную систему предполагается использовать в реальном времени.

То есть не только для фиксации в учете произошедших хозяйственных операций, но и для получения оперативной информации о текущем состоянии материальных и денежных средств, и принятия с помощью программы управленческих решений, например, обеспечения контроля одновременного доступа к товарным запасам нескольких пользователей.

То есть механизмы компоненты «Бухгалтерский учет» наиболее эффективны именно как средство отражения хозяйственной деятельности в соответствии с требованиями методологии бухгалтерского учета.

Средства «Оперативного учета» предназначены не только для отражения, но и для управления собственно совершением хозяйственных операций.

Наибольший интерес представляет совместное использование компонент. На практике на предприятии с одной информационной базой могут работать и сотрудники бухгалтерии, и менеджеры (например, отдел продаж, коммерческий отдел).

Использование в одной конфигурации компонент «Оперативный учет» и «Бухгалтерский учет» позволяет органично совместить работу различных подразделений.

Важно!Механизмами оперативного учета решаются задачи собственно управленческого учета, составляющие основной объем хозяйственных операций на предприятии и ведущихся в реальном времени.

Средствами оперативного учета отслеживаются движения товаров, складские запасы, выполняется резервирование, поддерживаются взаиморасчеты с клиентами с учетом кредитов, консигнации и других особенностей управленческого учета.

Все операции, реализуемые компонентой «Оперативный учет» полностью описываются в конфигурации, так как персонал, который их оформляет не должен иметь возможность отклонения от принятой схемы ведения бизнеса и, как правило, не осведомлен об особенностях реализации учетных регистров.

По данным управленческого учета могут автоматически формироваться проводки для отражения определенного круга операций в бухгалтерском учете.

Причем отражение в бухгалтерском учете целесообразно выполнять с той степенью подробности, которая необходима для получения бухгалтерской и налоговой отчетности.

То есть информация о хозяйственных операциях будет «сворачиваться», освобождаясь от деталей несущественных для бухгалтерского учета. Например, очевидно, что для бухгалтерии несущественно распределение товаров по складам.

Кроме того, и сама детализация по конкретным товарам также может не отражаться в бухгалтерском учете. Кроме отражения данных полученных на основании оперативного учета, компонента «Бухгалтерский учет» используется для автоматизации самых разных разделов учета предприятия не имеющих большой нагрузки по количеству операций и не требующих участия программы в управлении операциями.

Совет!Например, это взаиморасчеты с подотчетными лицами, учет основных средств и т.д. Разумеется, компонента «Бухгалтерский учет» используется также для определения финансовых результатов, составления бухгалтерской и налоговой отчетности.

В отличие от оперативного учета компонента «Бухгалтерский учет» допускает ручной ввод операций. Это возможно благодаря тому, что бухгалтер владеет понятиями, которыми оперирует программа (счет, аналитика, проводка и т.д.).

Возможность ручного ввода операций позволяет отражать разовые операции, не предусмотренные конфигурацией, что зачастую проще и эффективнее, чем внесение изменений в конфигурацию.

Таким образом определяющими факторами для выбора используемых компонент 1С:Предприятия для автоматизации учета в конкретной организации является состав задач, круг пользователей, и режим отражения в учете хозяйственных операций.

Если систему предполагается использовать только в бухгалтерии для занесения данных о хозяйственных операциях и получения внутренней и внешней отчетности, то достаточно применения компоненты «Бухгалтерский учет».

Если предполагается автоматизировать исключительно управленческий учет (работу менеджеров по управлению закупками, продажами, складскими запасами, взаиморасчетами), то целесообразно использовать только компоненту «Оперативный учет».

Если предполагается автоматизировать оба этих направления во взаимосвязи, то следует задействовать и ту и другую компоненту в единой конфигурации.

Источник: http://finvopros.com/www.i2r.ru/static/530/out_16927.shtml

Общие понятия об ОУ

Сущность учета заключается в постоянном наблюдении, количественном измерении и регистрации величин учитываемых показателей.

Внимание!Отчетность представляет собой комплекс документов установленной формы и содержания, фиксирующих количественные, интетральные либо средние значения учитываемых показателей за определенный календарный период.

Без своевременного наличия таких оперативных данных, характеризующих деятельность предприятия во времени, невозможна организация оперативного руководства работой предприятия.

Отсутствие данных отчетности с величинами показателей, характеризующих деятельность предприятия за истекший календарный период, затрудняют разработку краткосрочных и долгосрочных планов развития предприятия.

Учет состояния, условий и результатов деятельности предприятия осуществляется с использованием количественных показателей, имеющих натуральные, трудовые и денежные единицы измерения.

Требования к организации учета — своевременность представления результатов учета, их полнота, точность и объективность измерения.

Виды

На предприятиях применяются три вида учета: оперативный, статистический и бухгалтерский.

Оперативный учет — это учет отдельных факторов производства, осуществляемый в целях оперативного обслуживания потребностей органов управления предприятием и его подразделениями.

Важно!Он осуществляется в результате функционирования непрерывной системы непосредственного наблюдения за изучаемым объектом, явлениями и процессами путем их регистрации, количественной оценки, первичной обработки информации с оперативным представлением полученных результатов руководству предприятия, а также руководителям соответствующих служб, подразделений, участков и цехов.

Этот вид учета служит средством для осуществления текущего контроля за состоянием и деятельностью предприятия и его структурных подразделений.

Своевременность получения такой информации управляющим составом предприятия является основой для своевременного внесения необходимых, корректив в деятельность этих подразделений, возможного изменения во внутрипроизводственном распределении ресурсов предприятия и принятия других мер, обеспечивающих получение предприятием запланированного результата.

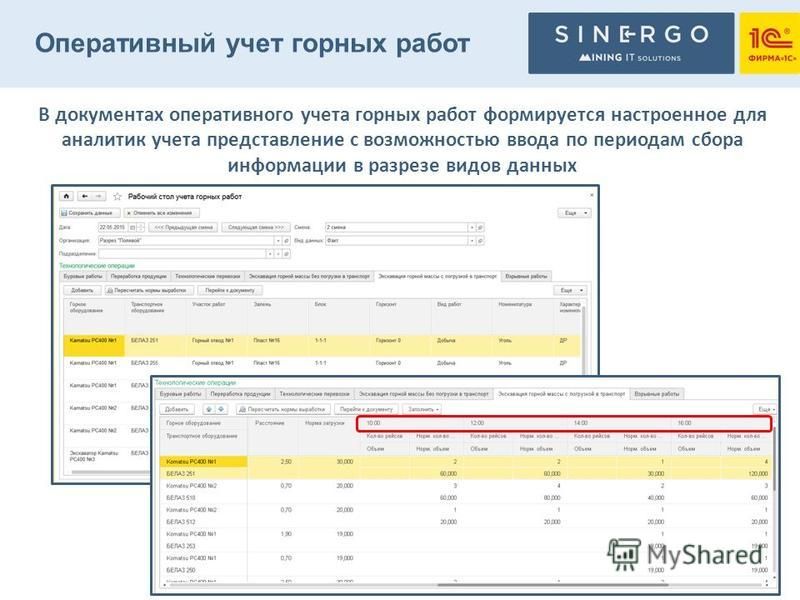

Примерами объектов оперативного учета на горных предприятиях являются:

- ежечасный, ежесменный и ежесуточный учет объемов добычи полезного ископаемого по отдельным участкам и в целом по предприятию;

- ежесменные рапорты горных мастеров об объемах выполненных работ участками и отдельными бригадами рабочих, о числе отработанных человеко-смен, выполнении установленных заданий и норм выработки и начисленной сумме заработной платы;

- диспетчерские рапорты о работе внутришахтного (карьерного) транспорта, об объемах перевезенных грузов;

- ежесуточные рапорты заведующих складами о приходе и расходе хранимых ими материальных ресурсов;

- ежесуточные рапорты службы сбыта об отгрузке готовой продукции;

- сведения о расходе и о поступлениях денежных средств на счете предприятия в обслуживающем его банке и т. п. Оперативный учет является наиболее объемным видом учета, охватывающим все звенья производственного процесса. Количество учитываемых показателей должно удовлетворять потребности управляющих структур предприятия, а также обеспечивать исходными данными бухгалтерский и статистический виды учета.

п. Оперативный учет является наиболее объемным видом учета, охватывающим все звенья производственного процесса. Количество учитываемых показателей должно удовлетворять потребности управляющих структур предприятия, а также обеспечивать исходными данными бухгалтерский и статистический виды учета.

п. Оперативный учет является наиболее объемным видом учета, охватывающим все звенья производственного процесса. Количество учитываемых показателей должно удовлетворять потребности управляющих структур предприятия, а также обеспечивать исходными данными бухгалтерский и статистический виды учета.Оперативный учет ведется и организуется горными мастерами, начальниками добычных, подготовительных и других участков и цехов предприятия, руководителями функциональных отделов и служб.

Оперативность этого вида учета является главным его преимуществом.

Однако следует отметить, что информация оперативного учета не является достаточной для полного анализа состояния и деятельности предприятия и выработки стратегии и тактики его развития. Для этих целей необходимы и данные бухгалтерского и статистического учета.

Источник: https://studopedia.ru/2_47119_operativniy-uchet.html

Оперативный учет — это… Что такое Оперативный учет?

- Оперативный учет

- Оперативный учет

- Оперативный учет — система текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления. Оперативный учет ограничивается рамками предприятия и ведется на местах совершения хозяйственных операций. Информация оперативного учета используется для повседневного руководства деятельностью предприятия.

По-английски: Operative accounting

Финансовый словарь Финам.

Оперативный учет ограничивается рамками предприятия и ведется на местах совершения хозяйственных операций. Информация оперативного учета используется для повседневного руководства деятельностью предприятия.

Оперативный учет ограничивается рамками предприятия и ведется на местах совершения хозяйственных операций. Информация оперативного учета используется для повседневного руководства деятельностью предприятия..

- Оперативный лизинг

- Оператор раздела счета депо

Смотреть что такое «Оперативный учет» в других словарях:

ОПЕРАТИВНЫЙ УЧЕТ — вид учета, применяемого на жел. дор. тр те наряду с основным статистическим и балансовым (бухгалтерским) учетом. Назначением О. у. является обслуживание текущих оперативных нужд (напр. текущее регулирование парков вагонов, паровозов и др.).… … Технический железнодорожный словарь

ОПЕРАТИВНЫЙ УЧЕТ — более быстрый и детальный в сравнении с бухгалтерским учет производства, закупок, продаж, денежных, кредитных, расчетных операций, проводимый компаниями, банками в дополнение к бухгалтерскому учету и в целях его обеспечения входной информацией.

… … Экономический словарьОПЕРАТИВНЫЙ УЧЕТ — (оперативно хозяйственный) один из видов хозяйственного учета; используется для текущего наблюдения за ходом хозяйственно финансовой деятельности. Ведется на местах выполнения хозяйственных операций … Большой Энциклопедический словарь

Оперативный учет — средство информационного обслуживания контрразведывательной деятельности, заключающееся в регистрации, концентрации, систематизации и классификации по единым правилам сведений и материалов, связанных с обеспечением государственном безопасности… … Контрразведывательный словарь

ОПЕРАТИВНЫЙ УЧЕТ — учет производства, закупок, продаж, денежных, кредитных, расчетных операций, проводимых компаниями, банками в дополнение к бухгалтерскому учету в целях его обеспечения входной информацией. Подобный учет ведется в производственных и торговых… … Энциклопедический словарь экономики и права

оперативный учет — более быстрый и детальный в сравнении с бухгалтерским учет производства, закупок, продаж, денежных, кредитных, расчетных операций, проводимый компаниями, банками в дополнение к бухгалтерскому учету и в целях его обеспечения входной информацией … Словарь экономических терминов

ОПЕРАТИВНЫЙ УЧЕТ В БАНКАХ — внесистемный учет денежных, расчетных, кредитных операций и отдельных показателей, не отраженных в бухгалтерском учете либо отраженных в нем в ином разрезе … Энциклопедический словарь экономики и права

учет готовой продукции оперативный — Учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции: контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам; контроль за сохранностью … Справочник технического переводчика

УЧЕТ ОПЕРАТИВНЫЙ — Система текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления.

Оперативный учет ограничивается рамками предприятия и ведется на местах совершения хозяйственных операций. Информация… … Словарь бизнес-терминовУЧЕТ ЗАПАСОВ ОПЕРАТИВНЫЙ — учет запасов полезных ископаемых в процессе разведки и эксплуатации м ния, необходимый для отражения динамики изменения общего количества запасов и отдельных категорий запасов по мере развития добычи и накопления новых данных по м нию; может быть … Геологическая энциклопедия

… … Экономический словарь

… … Экономический словарь Оперативный учет ограничивается рамками предприятия и ведется на местах совершения хозяйственных операций. Информация… … Словарь бизнес-терминов

Оперативный учет ограничивается рамками предприятия и ведется на местах совершения хозяйственных операций. Информация… … Словарь бизнес-терминовКниги

- 1 С: Предприятие 7. 7. Уроки программирования. Самоучитель 45, Постовалов Сергей Николаевич, Постовалова Анастасия Юрьевна. Описываются администрирование системы 1 С:Предприятие 7. 7, введение в бухгалтерский учет, встроенный язык и основные базовые объекты системы. Рассматривается специфика работы с объектами… Подробнее Купить за 321 грн (только Украина)

- 1 С: Предприятие 7. 7. Уроки программирования, С. Н. Постовалов , А. Ю. Постовалова. Описываются администрирование системы 1 С:Предприятие 7. 7, введение в бухгалтерский учет, встроенный язык и основные базовые объекты системы. Рассматривается специфика работы с объектами… Подробнее Купить за 220 руб

- 1 С: Предприятие 7. 7. Уроки программирования, С. Н. Постовалов , А. Ю. Постовалова. Описываются администрирование системы 1 С:Предприятие 7. 7, введение в бухгалтерский учет, встроенный язык и основные базовые объекты системы. Рассматривается специфика работы с объектами… Подробнее Купить за 176 руб

Описываются администрирование системы 1 С:Предприятие 7. 7, введение в бухгалтерский учет, встроенный язык и основные базовые объекты системы. Рассматривается специфика работы с объектами… Подробнее Купить за 220 руб

Описываются администрирование системы 1 С:Предприятие 7. 7, введение в бухгалтерский учет, встроенный язык и основные базовые объекты системы. Рассматривается специфика работы с объектами… Подробнее Купить за 220 рубДело оперативного учета — это… Что такое Дело оперативного учета?

дело, которое заводится для накопления, регистрации, хранения и систематизации агентурно-оперативных и иных документов, отражающих организацию и результаты контрразведывательной деятельности в различных ее формах, а также по линиям и объектам контрразведывательного обеспечения.

Контрразведывательными аппаратами органов госбезопасности ведутся следующие дела оперативного учета: дела групповой оперативной разработки, дела оперативной разработки, розыскные дела, дела оперативного наблюдения, оперативной проверки и литерные дела.

Дело групповой оперативной разработки заводится с целью выявлении, предупреждения и пресечения враждебной деятельности группы лиц: а) из советских граждан, а также постоянно проживающих в СССР иностранцев и лиц без гражданина, о совместном проведении которыми шпионской или иной враждебной работы получены достоверные данные; б) из иностранцев и советских граждан, постоянно проживающих и капиталистических странах и приезжающих в СССР на короткое время, при наличии материалов, дающих основание подозревать их в совместном проведении шпионской или иной враждебной деятельности.

Дело оперативной разработки заводится с целью выявления, предупреждения и пресечения враждебных проявлений:

а) отдельных советских граждан, а также постоянно проживающих в СССР иностранцев и лиц без гражданства, о преступной деятельности которых получены достоверные данные;

б) лиц из иностранцев и советских граждан, постоянно проживающих в капиталистических странах и приезжающих в СССР на короткое время, при наличии материалов, дающих основание подозревать их во враждебной деятельности.

Розыскное дело заводится на скрывающихся от преследования органов Советской власти террористов, диверсантов, агентов империалистических разведок и эмиссаров зарубежных антисоветских организаций, изменников Родины, карателей и других государственных преступников.

Дело оперативного наблюдения заводится на отбывших наказание особо опасных государственных преступников, которые своими возможностями могут заинтересовать противника, а также на лиц, которые в связи со своей прошлой враждебной деятельностью могут представлять опасность для Советского государства.

Дело оперативной проверки заводится на отдельное лицо или группу лиц из числа советских граждан и постоянно проживающих в СССР иностранцев и лиц без гражданства, в отношении которых получены материалы, дающие основание подозревать их в проведении враждебной Советскому Союзу работы, но требующие проверки с помощью соответствующих агентурно-оперативных мероприятии.

Литерные дела ведутся как по линиям и направлениям контрразведывательной работы, так и по объектам.

В первом случае литерные дела заводятся в зависимости от объема и местных особенностей работы по той или иной линии, например, дела по борьбе с американской разведкой, по борьбе с украинскими и другими националистами, по борьбе с антисоветскими элементами из сектантов и т. д. По объектам литерные дела вводятся на наиболее важные ведомства, отрасли промышленности, отдельные промышленные предприятия, научные учреждения, службы и предприятия железнодорожного и водного транс порта, военные и другие объекты, к которым проявляют или могут проявить интерес иностранные разведки.

На иностранные посольства, миссии, консульства и другие представительства капиталистических стран в СССР литерные дела заводятся о обязательном порядке.

Порядок заведения, прекращения и пересылки дел оперативного учета регламентируется Инструкцией по учету в органах государственной безопасности разрабатываемых, разыскиваемых и проверяемых лиц.

Контрразведывательный словарь. — Высшая краснознаменная школа Комитета Государственной Безопасности при Совете Министров СССР им. Ф. Э. Дзержинского.

1972.

— Высшая краснознаменная школа Комитета Государственной Безопасности при Совете Министров СССР им. Ф. Э. Дзержинского.

1972.

Учет оперативный — Энциклопедия по экономике

Различают три вида учета оперативный (оперативно-технический) бухгалтерский статистический. Все эти виды учета тесно связаны между собой и отражают уровни сбора накопления и обработки информации о производстве. Однако каждый вид учета имеет свои методы и задачи обобщения фактических данных. [c.315]В СССР создана и функционирует единая система народнохозяйственного учета, в которой в зависимости от способа получения данных и методов их обработки различаются три вида учета оперативно-технический, бухгалтерский и статистический. [c.387]

Баланс по основной деятельности — основная форма годового (месячного, квартального) отчета предприятия по основной деятельности (форма № 1) составляется бухгалтерией на основании данных бухгалтерского учета, а также данных других видов хозяйственного учета (оперативно-технический, статистический). [c.69]

[c.69]

В Советском Союзе действует единая система народнохозяйственного учета, включающая в себя три связанных между собой вида учета оперативно-технический, бухгалтерский и статистический. [c.130]

Важной функцией оперативного управления является учет. В отличие от контроля, данные которого после разового использования утрачивают свое значение, учет выявляет и фиксирует результаты выполнения заданной программы. Наиболее распространенный и массовый вид учета — оперативный. Он связан со всей совокупностью производственных процессов и позволяет получать сведения о ходе выполнения установленных заданий до окончания календарного периода. Эти данные систематизируют и используют для анализа хозяйственной деятельности, для отчетности и других целей. [c.114]

Бухгалтерский учет и аудит Финансовый учет Управленческий учет Налоговый учет Оперативный учет Инвестиционный учет [c.19]

В отечественной практике пока не используется понятие управленческого учета. Многие его элементы входят в наш бухгалтерский учет (учет затрат на производство и калькулирование себестоимости продукции) оперативный учет (оперативную отчетность) экономический анализ (анализ себестоимости продукции, обоснование принимаемых решений, оценка выполнения плановых заданий и др.). Вместе с тем отечественная учетная практика еще не увязана с маркетингом, не определяются отклонения фактических затрат от прогнозных, не используется такая категория, как будущий рубль, и т.п.

[c.19]

Многие его элементы входят в наш бухгалтерский учет (учет затрат на производство и калькулирование себестоимости продукции) оперативный учет (оперативную отчетность) экономический анализ (анализ себестоимости продукции, обоснование принимаемых решений, оценка выполнения плановых заданий и др.). Вместе с тем отечественная учетная практика еще не увязана с маркетингом, не определяются отклонения фактических затрат от прогнозных, не используется такая категория, как будущий рубль, и т.п.

[c.19]

Учет(оперативный, Работники, непосредственно бухгалтерский, статистический) Г воздействующие на средства ——————————————— о ратная связь ПрОИЗВОдСТВа и технологические [c.210]

Финансовый отчет формирует обобщенную информацию о материальных, трудовых и финансовых затратах на производство по предприятию в целом, по видам или группам продукции, по заказам. Учет затрат по центрам ответственности в России пока не налажен. Руководители подразделений не имеют в системном бухгалтерском учете оперативной и текущей информации об издержках по местам возникновения затрат и показателях эффективности своей деятельности, о затратах своих подразделений в разрезе однородных элементов и статьям расхода, о соблюдении ими предельных размеров расхода. Существенным недостатком современного производственного учета остается проблема определения реального вклада каждого подразделения в общие результаты деятельности предприятия.

[c.34]

Существенным недостатком современного производственного учета остается проблема определения реального вклада каждого подразделения в общие результаты деятельности предприятия.

[c.34]

Признаками классификации являются широта охвата информацией, степень взаимосвязи финансового и управленческого учета, оперативность затрат на производство, полнота включения затрат в себестоимость продукции. [c.37]

Оперативный экономический анализ в отличие от текущего приближен во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного учета (оперативно-технического, бухгалтерского и статистического) и непосредственного наблюдения за процессом производства, беседах с работниками. Вследствие этого с его помощью легче вскрывать причины недостатков в работе и их конкретных виновников, выявлять резервы и своевременно принимать соответствующие меры. [c.197]

В качестве источников информации используются первичный и статистический учет оперативный учет по центрам ответственности и затрат учет изменений норм и отклонений от них, если реально внедрен нормативный метод учета затрат и калькулирования материалы непосредственных наблюдений за деятельностью беседы с руководителями подразделений и исполнителями оценки специалистов-экспертов и др. [c.16]

[c.16]

Рассмотренные виды учета — оперативный, статистический и бухгалтерский — имеют каждый свое назначение, состав учитываемых объектов, цели и задачи их отражения. Вместе с тем все виды учета взаимосвязаны, дополняют друг друга и составляют систему хозяйственного учета в Российской Федерации. Использование информации всех трех видов учета как целостной информационной системы, позволяет организациям принимать обоснованные управленческие решения в деле повышения эффективности их производственной и хозяйственно-финансовой деятельности. [c.14]

Различают три вида хозяйственного учета оперативный, статистический и бухгалтерский, каждый из которых имеет свою специфику, круг наблюдаемых явлении, задачи и методы наблюдения. Дополняя друг друга, они составляют единую систему хозяйственного учета в Российской Федерации. [c.7]

Ответы 1. 2. 3. 4. Текущий, финансовый, оперативный учет. Оперативный статистический и бухгалтерский учет. Статистический, управленческий и нормативный учет. Бухгалтерский, оперативный и финансовый учет.

[c.47]

Бухгалтерский, оперативный и финансовый учет.

[c.47]

Углубленный анализ отдельных разделов и статей баланса. Для такого анализа привлекаются аналитические данные текущего бухгалтерского учета, оперативные данные. В частности, могут быть проанализированы основные средства, формирование прибыли, незавершенное производство, дебиторская задолженность и т.д. Результаты анализа могут оформляться как в табличной, так и в вербальной форме. [c.237]

Существование множества видов учета (оперативный, финансовый бухгалтерский, управленческий бухгалтерский, налоговый, статистический и т. д.) призвано в максимальной степени удовлетворить интересы различных групп пользователей учетной информации, что в свою очередь предопределяет учетную политику (рис. 20.2). [c.547]

Учет оперативного лизинга у арендатора достаточно прост. Арендатор учитывает арендную плату в качестве затрат по ренте, относящихся к тому отчетному периоду, в котором они возникли. Амортизационные отчисления при оперативном лизинге не отражаются в учете арендатора. [c.53]

[c.53]

В наши дни в России такой учет включает три отдельных вида учета оперативный, статистический и бухгалтерский. [c.6]

Итак, можно сделать вывод о том, что первичное наблюдение за объектами бухгалтерского учета осуществляется при помощи документации. Она представляет собой способ сплошного и непрерывного отражения всех хозяйственных операций с целью получения о них необходимой информации, требуемой для ведения текущего бухгалтерского учета, оперативного и последующего контроля за ними. Составлять бухгалтерские документы — значит документировать хозяйственные операции, а документация — это совокупность составленных документов. Она представляет собой средство информационного обеспечения фактов хозяйственной деятельности экономического субъекта. [c.107]

ОКБ построен на основе Международного стандарта ИСО 4217-94 Коды для представления валют и фондов . Используется при учете валютных поступлений и платежей, в бухгалтерском и статистическом учете, оперативной отчетности по операциям, связанным с международными расчетами, контроле соблюдения договорной и платежной дисциплины. Объект классификации — национальные валюты, денежные единицы стран мира и территорий. Указывается официальное название валюты, 3-значный буквенный и цифровой код, наименование стран и территорий для валюты.

[c.71]

Объект классификации — национальные валюты, денежные единицы стран мира и территорий. Указывается официальное название валюты, 3-значный буквенный и цифровой код, наименование стран и территорий для валюты.

[c.71]

В организации механизации в первую очередь подлежат бухгалтерский и первичный учет, оперативное руководство, плановые расчеты, делопроизводство, учет кадров, общее руководство, хозяйственно-техническое обслуживание. Степень механизации управленческого труда вследствие его кооперации различна. Так, на этапе сбора и передачи информации труд работников системы управления по своему содержанию является преимущественно техническим, вспомогательным. Он характеризуется повторяемостью и массовостью операций, что позволяет эффективно использовать средства оргтехники. [c.177]

Хозяйственный учет — это система наблюдения, измерения, регистрации и обобщения хозяйственных фактов, явлений, процессов в целях анализа, контроля и управления ими. На основе хозяйственного учета строится модель функционирования объекта управления, предполагающая взаимосвязь трех видов учета — оперативного, статистического и бухгалтерского. Они взаимно дополняют друг друга и часто используют одну и ту же информацию.

[c.10]

Они взаимно дополняют друг друга и часто используют одну и ту же информацию.

[c.10]

В техническом задании должны быть отражены виды учета (оперативный, бухгалтерский, управленческий, учет для налогообложения), которые затрагиваются производимыми изменениями. Должны быть перечислены и подробно описаны все внутренние документы, специфические отчеты, а также аналитические разрезы, необходимые для ведения учета и составления отчетности. [c.305]

Анализ зависимостей (6.7) и (6.9) позволяет сформулировать поток требований к квалификации персонала сервисных предприятий с учетом оперативности выполнения услуг технического сервиса [72, 77, 85]. [c.262]

Проводятся работы по созданию модели «Управление производством» — управленческий и производственный учет, оперативный контроль исполнения бизнес-планов и бюджетов. [c.485]

ОТЧЕТНОСТЬ ПРЕДПРИЯТИЯ — совокупность сведений, система взаимосвязанных показателей, характеризующая условия и результаты деятельности предприятия (фирмы, цеха, участка и т. п.) за прошлый период. Соответствует и составляется по данным учета — оперативного, статистического и бухгалтерского. Оперативная отчетность предназначается главным образом для текущего контроля и оперативного управления внутри отдельных предприятий (объединений, фирм и т. п.). В ней содержатся данные о ходе производственно-хозяйственной деятельности, выполнении договорных обязательств, финансах и т.п. Статистическая О.п. охватывает определенную систему технико-экономических данных, характеризуется строгой регламентацией и относительной стабильностью. Формы государственной статистической отчетности устанавливаются органами государственной статистики и включают только фактические данные, а также адреса и сроки ее предоставления. Запрещается требовать предоставление отчетности с нарушением установленного законом порядка. Сведения, не предусмотренные государственной статистической отчетностью, могут быть предоставлены предприятием на договорной основе либо по требованию органов, которым дано на это право.

п.) за прошлый период. Соответствует и составляется по данным учета — оперативного, статистического и бухгалтерского. Оперативная отчетность предназначается главным образом для текущего контроля и оперативного управления внутри отдельных предприятий (объединений, фирм и т. п.). В ней содержатся данные о ходе производственно-хозяйственной деятельности, выполнении договорных обязательств, финансах и т.п. Статистическая О.п. охватывает определенную систему технико-экономических данных, характеризуется строгой регламентацией и относительной стабильностью. Формы государственной статистической отчетности устанавливаются органами государственной статистики и включают только фактические данные, а также адреса и сроки ее предоставления. Запрещается требовать предоставление отчетности с нарушением установленного законом порядка. Сведения, не предусмотренные государственной статистической отчетностью, могут быть предоставлены предприятием на договорной основе либо по требованию органов, которым дано на это право. Бухгалтерская О. п.— это система показателей, вытекающая из совокупности научно сгруппированных отчетных записей, основанная на оправдательных бухгалтерских документах, связанных с производством, снабжением и реализацией продукции, товарооборотом, издержками, финансовыми результатами и расчетно-кредитными отношениями на предприятии. Предприятия (за исключением с иностран-

[c.35]

Бухгалтерская О. п.— это система показателей, вытекающая из совокупности научно сгруппированных отчетных записей, основанная на оправдательных бухгалтерских документах, связанных с производством, снабжением и реализацией продукции, товарооборотом, издержками, финансовыми результатами и расчетно-кредитными отношениями на предприятии. Предприятия (за исключением с иностран-

[c.35]

УЧЕТ ХОЗЯЙСТВЕННЫЙ — система наблюдения, регистрации и контроля за производством, распределением и использованием ресурсов (материальных, трудовых, финансовых). Его данные позволяют определить объемы, качество и себестоимость продукции (работ, услуг), уровень производительности труда и рентабельности, использования производственной мощности, рабочей силы и других ресурсов предприятия (цеха, фирмы, ассоциации и т. п.). Его основные виды учет оперативный (оперативно-технический), статистический и бухгалтерский, которые в совокупности обеспечивают информацией для принятия управленческих решений. Для успешного выполнения задач, стоящих перед У. х., необходимо, чтобы он отвечал соответствующим требованиям. Такими требованиями являются охват всех сторон производственно-хозяйственной и финансовой деятельности предприятия и его подразделений, других объектов сопоставимость показателей учета (плановых, отчетных), унификация методов их расчета, необходимая для сводки данных как в пределах участка, цеха, предприятия, так и отрасли и народного хозяйства своевременность, точность, ясность, объективность, доступность, полнота и экономичность. Рее показатели учета должны правильно отражать действительность, быть сопоставимыми для изучения их динамики, сравнения и обобщения в отраслевом и территориальном разрезе. Они

[c.292]

х., необходимо, чтобы он отвечал соответствующим требованиям. Такими требованиями являются охват всех сторон производственно-хозяйственной и финансовой деятельности предприятия и его подразделений, других объектов сопоставимость показателей учета (плановых, отчетных), унификация методов их расчета, необходимая для сводки данных как в пределах участка, цеха, предприятия, так и отрасли и народного хозяйства своевременность, точность, ясность, объективность, доступность, полнота и экономичность. Рее показатели учета должны правильно отражать действительность, быть сопоставимыми для изучения их динамики, сравнения и обобщения в отраслевом и территориальном разрезе. Они

[c.292]

Глава 14. Учет оперативный, бухгалтерский, статистический [c.294]

АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ — комплексное изучение состояния и развития хозяйственной деятельности предприятия (фирмы, компании и т. п.) во взаимосвязи с его техническим уровнем и социальным развитием коллектива для оценки выполнения заданных показателей, выявления внутрихозяйственных резервов и повышения эффективности производства. При его выполнении используются материалы учета оперативного, статистического и бухгалтерского, отчетности, нормативные и плановые данные, техническая информация определяется влияние на эффективность хозяйственной деятельности техники и технологии, организации производства и труда, планирования и управления, финансирования, кредитно-денежных отношений. Качество анализа обеспечивается применяемыми методами и приемами, полнотой и достоверностью информации, квалификацией исполнителя. Анализ бывает общеэкономическим и технико-экономическим. Первый направлен на изучение обобщающих стоимостных показателей хозяйственной деятельности второй — на изучение и оценку технического уровня предприятия и его влияния на экономические показатели. По объему изучаемых опросов анализ подразделяется на полный (всей хозяйственной деятельности) и тематический (отдельных сторон или пока-

[c.308]