Статья 7. Право на обращение в арбитражный суд \ КонсультантПлюс

Статья 7. Право на обращение в арбитражный суд

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 7

— Кредитор хочет признать должника банкротом, ввести наблюдение и включить требование в реестр

— Кредитор хочет признать ликвидируемого должника банкротом

— Кредитор (конкурсный кредитор, уполномоченный орган) хочет признать гражданина (ИП) банкротом

— Заявитель хочет отменить определение о возвращении заявления о включении требований в реестр требований кредиторов

— Заявитель хочет отменить определение о возвращении заявления о признании должника банкротом

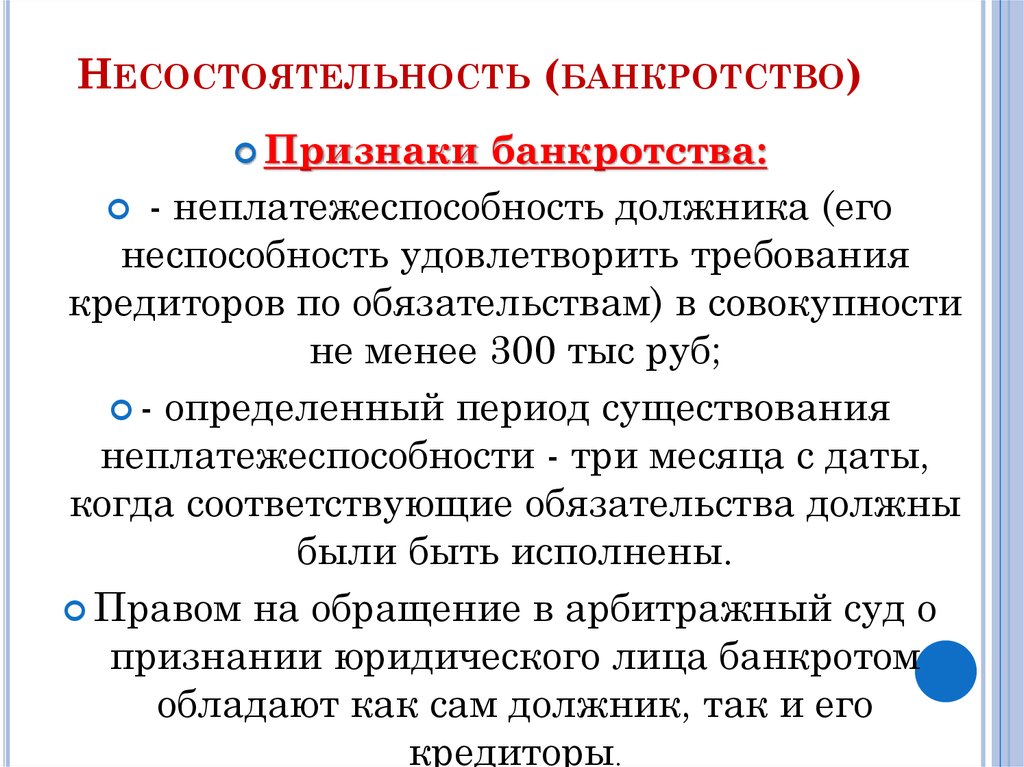

1. Правом на обращение в арбитражный суд с заявлением о признании должника банкротом обладают должник, конкурсный кредитор, уполномоченные органы, а также работник, бывший работник должника, имеющие требования о выплате выходных пособий и (или) об оплате труда.

(в ред. Федерального закона от 29.06. 2015 N 186-ФЗ)

2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

2. Право на обращение в арбитражный суд возникает у конкурсного кредитора, работника, бывшего работника должника, уполномоченного органа по денежным обязательствам с даты вступления в законную силу решения суда, арбитражного суда или судебного акта о выдаче исполнительных листов на принудительное исполнение решений третейского суда о взыскании с должника денежных средств.

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

Право на обращение в арбитражный суд возникает у конкурсного кредитора — кредитной организации, у кредитного управляющего по договору синдицированного кредита (займа) (глава X.1 настоящего Федерального закона), а также у конкурсного кредитора — государственной корпорации «ВЭБ.РФ» с даты возникновения у должника признаков банкротства, установленных настоящим Федеральным законом.

(в ред. Федерального закона от 22.12.2020 N 447-ФЗ)

(см. текст в предыдущей редакции)

Право на обращение в арбитражный суд возникает у уполномоченного органа по обязательным платежам по истечении тридцати дней с даты принятия решения, указанного в абзаце втором пункта 3 статьи 6 настоящего Федерального закона.

(п. 2 в ред. Федерального закона от 29.12.2014 N 482-ФЗ)

(см. текст в предыдущей редакции)

2.1. Право на обращение в арбитражный суд возникает у конкурсного кредитора, должника, работника, бывшего работника должника в порядке, установленном пунктом 2 настоящей статьи, при условии предварительного, не менее чем за пятнадцать календарных дней до обращения в арбитражный суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

По истечении тридцати дней со дня опубликования указанного уведомления сведения, содержащиеся в нем, утрачивают силу.

(абзац введен Федеральным законом от 12.11.2019 N 377-ФЗ)

(п. 2.1 введен Федеральным законом от 29.12.2014 N 482-ФЗ; в ред. Федерального закона от 29.07.2017 N 218-ФЗ)

(см. текст в предыдущей редакции)

3. Частичное исполнение требований конкурсного кредитора, работника, бывшего работника должника, уполномоченного органа не является основанием для отказа арбитражным судом в принятии заявления о признании должника банкротом, если сумма неисполненных требований составляет не менее чем размер, определяемый в соответствии с пунктом 2 статьи 6 настоящего Федерального закона.

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

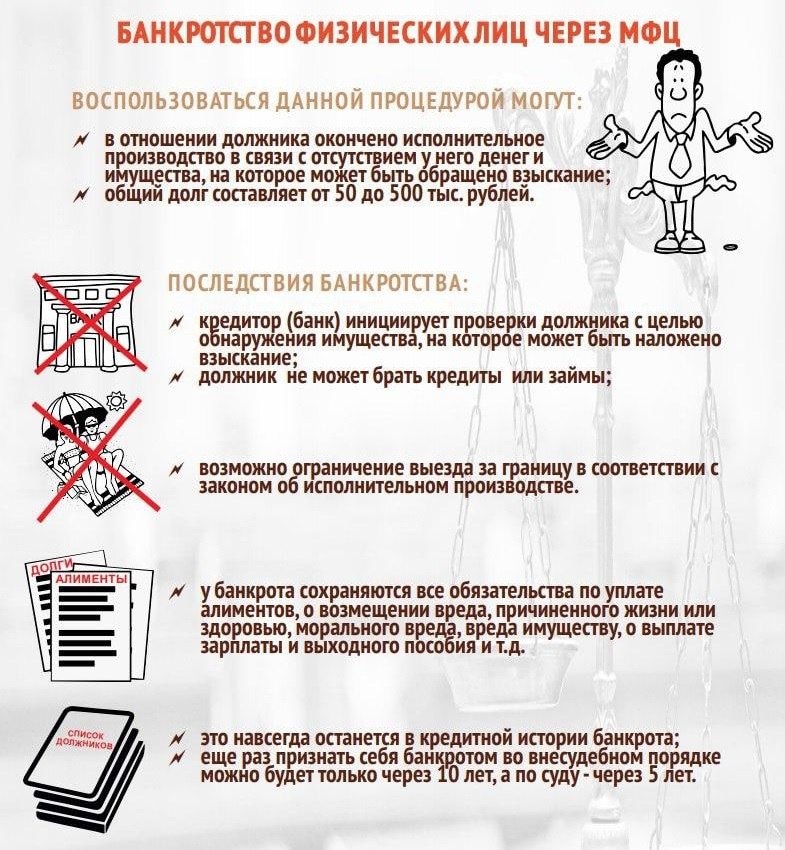

Банкротом признали, а исполнительное производство не прекратили

Костякова Светлана

Частнопрактикующий юрист, основатель юридического кабинета Костяковой С.О. в г. Барнауле, спикер Академии системного образования CERES (г. Санкт-Петербург)

12 Июля 2022

Советы

Что делать должнику, если приставы продолжают списывать денежные средства со счета, несмотря на признание его банкротом и прощение ему долгов?

Может ли должник просто проигнорировать исполнительное производство после признания его банкротом?

После вынесения решения о признании должника банкротом суд направляет его копию в Федеральную службу судебных приставов (ФССП). После этого судебный пристав-исполнитель должен прекратить исполнительное производство, возбужденное ранее в отношении должника (ст. 43, п. 7 ч. 1 ст. 47 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве»).

№ 229-ФЗ «Об исполнительном производстве»).

Читайте также

Постбанкротные проблемы должников

Даже если суд после завершения процедуры банкротства освободил человека от долгов, кредиторы могут попробовать взыскать их повторно. А значит, должнику придется продолжить борьбу с банками, коллекторскими агентствами и приставами

14 Марта 2022 Советы

Хорошо, если все прошло по этому алгоритму. Тогда вы наконец сможете выдохнуть: приставы не постучат к вам в дверь, чтобы забрать имущество из-за долгов. Но представьте, что деньги с вашего банковского счета приставы продолжили списывать. Наверняка возникнет недоумение: как так? Ведь вы банкрот, и это подтверждено решением суда.

Тем не менее такое случается часто. Потому нужно следить за статусом исполнительного производства после признания вас банкротом. Если пристав его не прекратил и узнали вы об этом, скажем, через месяц, то скорее этот вопрос придется решать с помощью жалобы на имя старшего судебного пристава-исполнителя или даже через суд, если жалоба не поможет.

Советую не расслабляться раньше времени. Держите ситуацию под контролем, чтобы сэкономить время и деньги.

Что сделать для прекращения исполнительного производства?

Если суд не уведомил ФССП о признании вас банкротом или канцелярия ФССП потеряла решение суда, то позаботиться о прекращении ранее возбужденного исполнительного производства вам придется самостоятельно. И лучше с этим не затягивать.

Необходимо составить на имя пристава, ответственного за ведение исполнительного производства, заявление о его прекращении. В данном заявлении нужно указать причину, по которой исполнительное производство должно быть прекращено, – в связи с признанием вас банкротом. И не забудьте приложить к нему документ, подтверждающий наличие этой причины, – решение суда. Заявление можно отдать в канцелярию ФССП или отправить через Почту России заказным письмом с описью вложения.

Предлагаю воспользоваться составленным мною шаблоном заявления о прекращении исполнительного производства в связи с признанием должника банкротом.

Фотобанк Freepik/@pikisuperstar

Какая задолженность не может быть погашена при подаче заявления о банкротстве?

Банкротство дает людям, обремененным долгами, возможность начать все заново путем ликвидации (глава 7) или реорганизации (глава 13). В обоих случаях суд по делам о банкротстве может погасить определенные долги. После погашения долга кредитор больше не может предпринимать действия против должника, например, пытаться взыскать долг или наложить арест на любое залоговое имущество. Однако не все долги можно погасить, а некоторые очень трудно погасить.

Key Takeaways

- Если вы подаете заявление о банкротстве в соответствии с главой 7 или главой 13, суд может погасить некоторые из ваших долгов.

- Списание означает, что вы больше не несете ответственности за погашение долга, и кредитор больше не может пытаться получить от вас взыскание.

- Однако некоторые долги не подлежат погашению, а некоторые могут быть погашены только в редких случаях.

Глава 7 и Глава 13

Глава 7 и Глава 13 являются двумя наиболее распространенными типами личного банкротства.

В случае банкротства по главе 7 доверительный управляющий, назначенный судом по делам о банкротстве, ликвидирует (продаст) многие из ваших активов и использует вырученные средства для выплаты вашим кредиторам некоторой части того, что вы им должны. Некоторые активы освобождены от ликвидации. Обычно они включают в себя часть собственного капитала в вашем доме и автомобиле, одежду, любые инструменты, необходимые для работы, пенсии и пособия по социальному обеспечению.

Ваши неосвобожденные активы, которые могут быть проданы доверительным управляющим, включают имущество (кроме вашего основного дома), второй автомобиль или грузовик, транспортные средства для отдыха, лодки, коллекции или другие ценные предметы, а также банковские и инвестиционные счета.

В главе 7 ваши долги обычно списываются примерно через четыре месяца после того, как вы подадите заявление о банкротстве, согласно Административному управлению судов США. (Банкротство регулируется федеральным законом и контролируется федеральными судами по делам о банкротстве, хотя некоторые правила различаются от штата к штату.)

Напротив, в случае банкротства по главе 13 , вы обязуетесь погасить согласованную часть своих долгов в течение периода от трех до пяти лет. Пока вы соблюдаете условия соглашения, вам разрешено сохранять свои активы, не подлежащие освобождению от налога. В конце периода оставшиеся долги списываются.

Как правило, люди с меньшими финансовыми ресурсами выбирают Главу 7. Фактически, чтобы иметь право на Главу 7, вы должны пройти проверку нуждаемости, доказав, что вы не сможете погасить свои долги. В противном случае суд может определить, что глава 13 является вашим единственным вариантом.

Долги, не погашенные в результате банкротства

Хотя цель банкротства как по главе 7, так и по главе 13 состоит в том, чтобы оставить ваши долги позади, чтобы вы могли жить дальше, не все долги подлежат погашению.

Кодекс США о банкротстве перечисляет 19 различных категорий долгов, которые не могут быть погашены в главе 7, главе 13 или главе 12 (более специализированная форма банкротства для семейных ферм и рыболовецких хозяйств). Хотя особенности разных глав несколько различаются, наиболее распространенными примерами непогашаемых долгов являются:

- Алименты и алименты.

- Некоторые неуплаченные налоги, такие как налоговые удержания. Однако некоторые федеральные, государственные и местные налоги могут подлежать уплате, если они уплачены несколько лет назад.

- Долги за умышленное и злонамеренное причинение вреда другому лицу или имуществу. «Умышленный и злонамеренный» здесь означает преднамеренный и безосновательный. В главе 13 о банкротстве это относится только к причинению вреда людям; долги за материальный ущерб могут быть погашены.

- Долги за смерть или телесные повреждения, вызванные управлением должником автотранспортным средством в состоянии алкогольного или иного опьянения.

- Долги, которые вы не указали в своем заявлении о банкротстве.

Если вы подаете заявление о банкротстве в соответствии с Главой 7, вы также будете должны платить любые сборы кондоминиума или кооператива, а также любые другие долги, которые не были погашены в ходе предыдущего банкротства. Обычно вы можете сохранить свой автомобиль, повторно подтвердив свой автокредит и продолжая вносить платежи. Точно так же вы обычно можете сохранить свой дом, если объявите о банкротстве, даже если вы должны деньги за него, до тех пор, пока вы продолжаете производить платежи и не имеете больше капитала, чем вам разрешено в соответствии с законами штата и федеральными законами о банкротстве.

Важно

Если у вас есть задолженность по подоходному налогу или студенческой ссуде, вы можете договориться о действенном плане погашения без подачи заявления о банкротстве.

Долги, которые трудно погасить в случае банкротства

Общеизвестно, что студенческие ссуды трудно погасить в результате банкротства; это возможно только в том случае, если вы можете продемонстрировать чрезмерные трудности себе или своим иждивенцам, например, неспособность поддерживать минимальный уровень жизни.

Вы не можете списать задолженность по подоходному налогу без специального освобождения, которое можно получить, только подав ходатайство в суд по делам о банкротстве и объяснив, почему вы заслуживаете освобождения. Поэтому, если у вас есть задолженность по подоходному налогу, которую вы не можете погасить, вам лучше проконсультироваться с налоговым юристом, чтобы обсудить ваши варианты, прежде чем подавать заявление о банкротстве.

В случае с федеральными налогами, например, Служба внутренних доходов (IRS) может предложить несколько альтернатив людям, которые не в состоянии заплатить то, что они должны. Одним из них является компромиссное предложение, при котором IRS соглашается принять меньшую сумму. IRS также может договориться о плане платежей или соглашении о рассрочке, что позволит вам платить налоги в течение длительного периода времени.

Одним из них является компромиссное предложение, при котором IRS соглашается принять меньшую сумму. IRS также может договориться о плане платежей или соглашении о рассрочке, что позволит вам платить налоги в течение длительного периода времени.

Стоит отметить, что у ваших кредиторов есть возможность предотвратить погашение определенных долгов. Они также могут обратиться в суд с просьбой об освобождении от автоматического приостановления, которое мешает им заниматься коллекторской деятельностью. Таким образом, процесс погашения задолженности не всегда проходит так быстро и гладко, как могли бы надеяться должники.

Списание долга Альтернативы банкротству

Банкротство имеет серьезные последствия. Банкротство по главе 7 будет оставаться в ваших кредитных отчетах в течение 10 лет, а глава 13 останется в течение семи лет. Это может сделать более дорогим или даже невозможным заимствование денег в будущем, например, для ипотеки или автокредита, или для получения кредитной карты. Это также может повлиять на ваши страховые тарифы.

Это также может повлиять на ваши страховые тарифы.

Поэтому стоит изучить другие виды облегчения бремени задолженности, прежде чем подавать заявление о банкротстве. Облегчение задолженности обычно включает в себя переговоры с вашими кредиторами, чтобы сделать ваши долги более управляемыми, например, снизить процентные ставки, списать часть долга или предоставить вам больше времени для погашения. Облегчение долгового бремени также часто работает в интересах кредитора, поскольку он, вероятно, получит больше денег от соглашения, чем если бы вы объявили о банкротстве.

Вы можете вести переговоры самостоятельно или нанять авторитетную компанию по облегчению долгового бремени, чтобы помочь вам. Как и в случае с кредитным ремонтом, есть мошенники, которые выдают себя за экспертов по облегчению бремени задолженности, поэтому обязательно проверьте любую компанию, которую вы рассматриваете. Investopedia публикует регулярно обновляемый список лучших компаний по облегчению бремени задолженности.

Что такое Глава 7?

Что такое Глава 7?

Банкротство — дело серьезное, поэтому нужно четко в нем разбираться. Глава 7 раздела 11 Кодекса США о банкротстве регулирует процесс ликвидации активов. Конкурсный управляющий назначается для ликвидации неосвобожденных активов для выплаты кредиторам; после исчерпания выручки оставшаяся задолженность погашается. Существуют требования приемлемости для подачи Главы 7, например, у должника не должно быть банкротства по Главе 7 в предыдущие восемь лет, и заявитель должен пройти проверку нуждаемости. Этот процесс также известен как «прямое» или «ликвидационное» банкротство.

Основные выводы

- Глава 7 о банкротстве позволяет ликвидировать активы для выплаты кредиторам.

- Необеспеченный приоритетный долг выплачивается первым в Главе 7, после чего идет обеспеченный долг, а затем неприоритетный необеспеченный долг.

- Подача документов Глава 7 обычно включает в себя заполнение форм и проверку активов доверительным управляющим.

Понимание главы 7 о банкротстве

В главе 7 о банкротстве правило абсолютного приоритета определяет порядок выплаты долгов. В соответствии с этим правилом необеспеченный долг разделяется на классы или категории, при этом каждый класс получает приоритет для выплаты. Обеспеченный долг — это долг, обеспеченный или обеспеченный залогом, чтобы снизить риск, связанный с кредитованием, например ипотекой.

Необеспеченные приоритетные долги выплачиваются в первую очередь. Примерами необеспеченных приоритетных долгов являются налоговые долги, алименты и иски о возмещении вреда здоровью, предъявленные должнику. Затем выплачиваются обеспеченные долги. Последним является выплата неприоритетного, необеспеченного долга за счет средств, оставшихся от ликвидации активов. Если средств для погашения неприоритетного необеспеченного долга недостаточно, то долги выплачиваются пропорционально.

Процедура банкротства состоит из следующих этапов:

Консультации и формы

Заявители должны сначала пройти кредитное консультирование в течение шести месяцев после подачи заявки, прежде чем они начнут процесс банкротства в соответствии с Главой 7. Если в округе нет утвержденного консультационного агентства, они могут отказаться от этого шага. Другие исключения могут применяться в зависимости от обстоятельств должника.

Если в округе нет утвержденного консультационного агентства, они могут отказаться от этого шага. Другие исключения могут применяться в зависимости от обстоятельств должника.

Заявитель должен заполнить несколько форм, включая ходатайство в суд, чтобы начать официальное разбирательство по главе 7. В формах содержится подробная личная информация, такая как финансы должника, кредиторы, активы, доходы и расходы. После подачи ходатайства действует автоматическое приостановление, которое не позволяет кредиторам взыскать свой долг. Пребывание также приостанавливает и предотвращает наложение ареста на доход.

Назначение доверительного управляющего и собрание кредиторов

Суд по делам о банкротстве назначит беспристрастного управляющего для надзора за всем процессом банкротства. Они рассмотрят активы и определят, какие активы могут быть ликвидированы, чтобы расплатиться с кредиторами. Затем доверительный управляющий назначает встречи с кредиторами, на которых подтверждается обоснованность ходатайства и финансов. Как следует из названия, «собрание кредиторов» позволяет им встретиться с доверительным управляющим и должником, чтобы задать вопросы.

Как следует из названия, «собрание кредиторов» позволяет им встретиться с доверительным управляющим и должником, чтобы задать вопросы.

Погашение долга

Конкурсный управляющий проверяет личное имущество и финансы должника. Освобожденное имущество — или имущество, необходимое для поддержания основных жизненных стандартов — остается у должника. Неосвобожденное имущество конфискуется и ликвидируется для выплаты кредиторам. Исключения в отношении собственности различаются в каждом штате. Однако во многих случаях должникам разрешается сохранить свой основной дом, личное имущество и автомобиль. Затем доверительный управляющий наблюдает за ликвидацией всего остального имущества.

Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES), подписанный президентом 27 марта 2020 г., исключает помощь в связи с коронавирусом из расчета текущего ежемесячного дохода должника за период в один год в ожидании дела о банкротстве.

Погашение оставшейся задолженности

Большинство долгов списывается в соответствии с Главой 7 банкротства. Погашение долга освобождает должника от любой личной ответственности за платеж. После погашения дефицита в соответствии с главой 7 кредитор больше не может требовать возмещения у кредитора в будущем. Обязательства, связанные с алиментами, алиментами, некоторыми государственными долгами, подоходным налогом и федеральными студенческими кредитами, не могут быть освобождены во время банкротства. Закон очень ограничивает списание денег, причитающихся по подоходному налогу и студенческим кредитам. Кодекс США о банкротстве перечисляет 19категории долгов, которые не подлежат погашению. В большинстве случаев заявители получают освобождение примерно через два месяца после собрания кредиторов.

Погашение долга освобождает должника от любой личной ответственности за платеж. После погашения дефицита в соответствии с главой 7 кредитор больше не может требовать возмещения у кредитора в будущем. Обязательства, связанные с алиментами, алиментами, некоторыми государственными долгами, подоходным налогом и федеральными студенческими кредитами, не могут быть освобождены во время банкротства. Закон очень ограничивает списание денег, причитающихся по подоходному налогу и студенческим кредитам. Кодекс США о банкротстве перечисляет 19категории долгов, которые не подлежат погашению. В большинстве случаев заявители получают освобождение примерно через два месяца после собрания кредиторов.

Серьезные разветвления

Безусловно, банкротство имеет негативные последствия, поэтому должники должны быть уверены, что это правильно для них. Кредиторы могут попытаться вернуть долг после погашения, даже если они не имеют на это права (поэтому важно сохранить документы о банкротстве, поскольку дубликаты могут быть дорогостоящими).