Как узнать есть ли долги по кредитам

Кредитная история многое расскажет о человеке, о его предыдущих взаимоотношениях с банками, о наличии задолженности на текущий момент. Но зачем человеку узнавать о своих кредитных долгах? По идее, он и так должен быть в курсе.

На это есть, по меньшей мере, семь причин:

- Большое количество оформленных кредитов. В данной ситуации можно просто что-то упустить. А спохватившись после, придется платить дороже. Иногда штрафы имеют весьма внушительный размер.

- По мнению заемщика, уплачен последний взнос по кредиту. Хорошо бы узнать версию банка. Случается, что в результате небольшого просчета или перевода денег на день позже (за что был начислен штраф), небольшая сумма осталась непогашенной. За счет штрафов она может весьма округлиться со временем.

- Произошел какой-то сбой в системе хранения и обработки информации. На этот случай пригодятся сохраненные копии платежек.

- Мошенничество. Кто-то взял кредит на Ваше имя.

- Необходимость получения нового кредита. Здесь положительная кредитная история может стать решающим фактором одобрения кредитной заявки банком.

- Выезд за границу. Если имеется долг, по которому было решение суда, это может стать препятствием для выезда.

- Несколько банков отказали в выдаче кредита, при том, что по всем юридическим параметрам клиент «хороший» и имеет достаточный доход.

Как узнать есть ли долги по кредитам

Проверить долги по кредитам можно разными способами. При личном посещении банка или онлайн, через запрос в соответствующие инстанции. Это можно сделать платно или нет. Рассмотрим основные варианты.

В платежах

Способ годится при оплате долга по карте. Информацию об остатке задолженности перед банком можно получить через банкомат. Важно это сделать перед внесением очередного платежа. Чтоб не запутаться. Ведь платеж уменьшит остаток долга, но не сразу. Если операцию осуществить до платежа, не нужно будет гадать: учтен ли в остатке этот платеж.

Как получить информацию? Необходимо вставить карту в банкомат и выбрать в меню пункт «История операций» или «Операции по счету» или что-то похожее. В каждом банке названия могут отличаться.

Этот способ хорош своей простотой. Кроме того, информация актуальна и достоверна. Плату за услугу банк не взимает.

В ряде случаев задолженность по кредитной карте можно узнать и через банкомат стороннего банка. Для этого нужно следовать подсказкам на мониторе. Но услуга, как правило, платная.

С платежами связан еще один вариант. Если при оформлении кредита была подключена услуга смс — информирования, то перед каждым платежом клиенту напомнят о нем с указанием даты и суммы. А после совершения платежа, сообщат новый остаток по кредиту.

Услуга платная. Но можно заменить ее оповещением на e-mail — тогда платить не придется.

По кредитной истории

Кредитная история – надежный способ узнать свои долги по кредитам. Но заемщик обычно не знает, в каком бюро кредитных историй (БКИ) находится его дело. Решается вопрос легко. Нужно зайти на официальный сайт Центробанка в раздел «Кредитные истории» и отправить запрос. В запросе указываются личные данные заемщика и код субъекта кредитной истории. Без кода информация не предоставляется.

Решается вопрос легко. Нужно зайти на официальный сайт Центробанка в раздел «Кредитные истории» и отправить запрос. В запросе указываются личные данные заемщика и код субъекта кредитной истории. Без кода информация не предоставляется.

Код обычно указан в кредитном договоре или приложениях к нему. Если кода нет, следует обратиться с паспортом в любой банк или БКИ и через них направить запрос в Центральный каталог кредитных историй без кода.

В ответ на запрос приходит не сама кредитная история, но информация о том БКИ, где она хранится. После этого делается запрос в само бюро. Это можно сделать при личном посещении или через интернет.

Ответом будут данные обо всех когда-либо взятых кредитах и в том числе об остатках имеющейся задолженности. Ответ приходит обычно в течение 10-14 дней. Раз в год эту информацию можно получить бесплатно.

При личном обращении в банк

Если банк территориально близок, бывает проще всего решить вопрос через личный визит. Для этого, предъявив удостоверение личности, следует запросить выписку по счету. В некоторых случаях потребуется номер договора. Но даже если его нет, все равно информацию обязаны предоставить.

В некоторых случаях потребуется номер договора. Но даже если его нет, все равно информацию обязаны предоставить.

Если внесен последний платеж по кредиту, обязательно следует посетить банк и взять справку о погашении кредита. В этом случае можно избежать многих неприятностей в будущем.

Ну и для самых ответственных подойдет вариант ежемесячного получения отчетов в офисе банка. Это позволит защитить свои права в спорной ситуации. Если желание бегать в банк отсутствует, по крайней мере, нужно сохранять все платежные квитанции.

Обращение в суд и ФССП

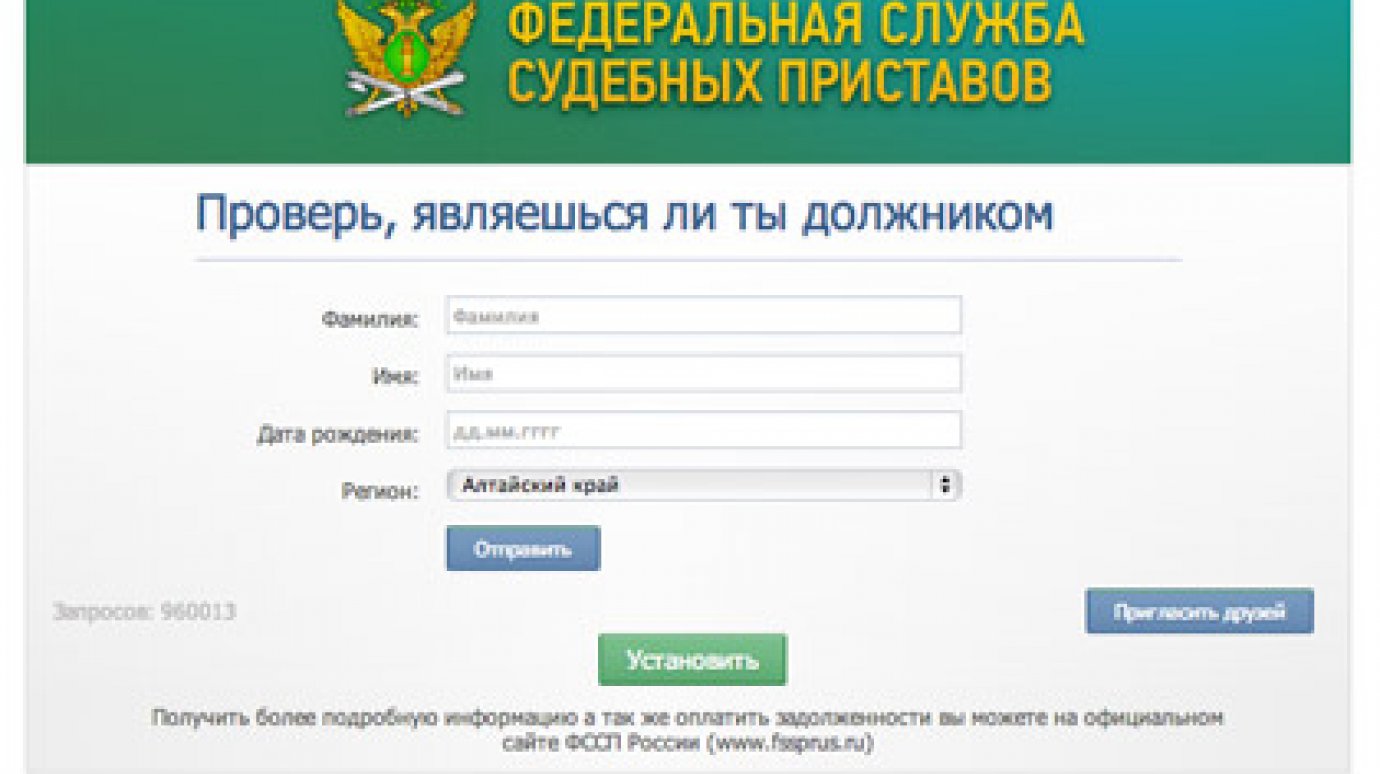

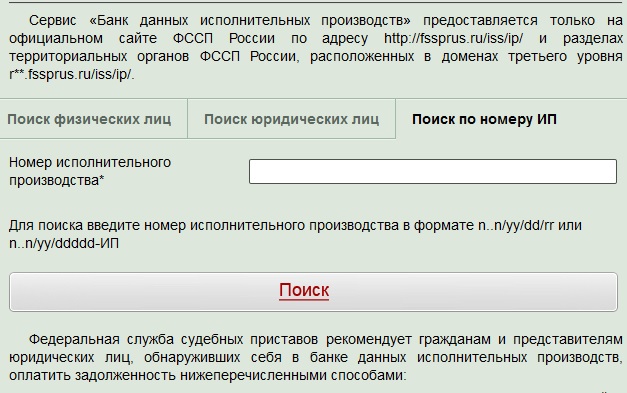

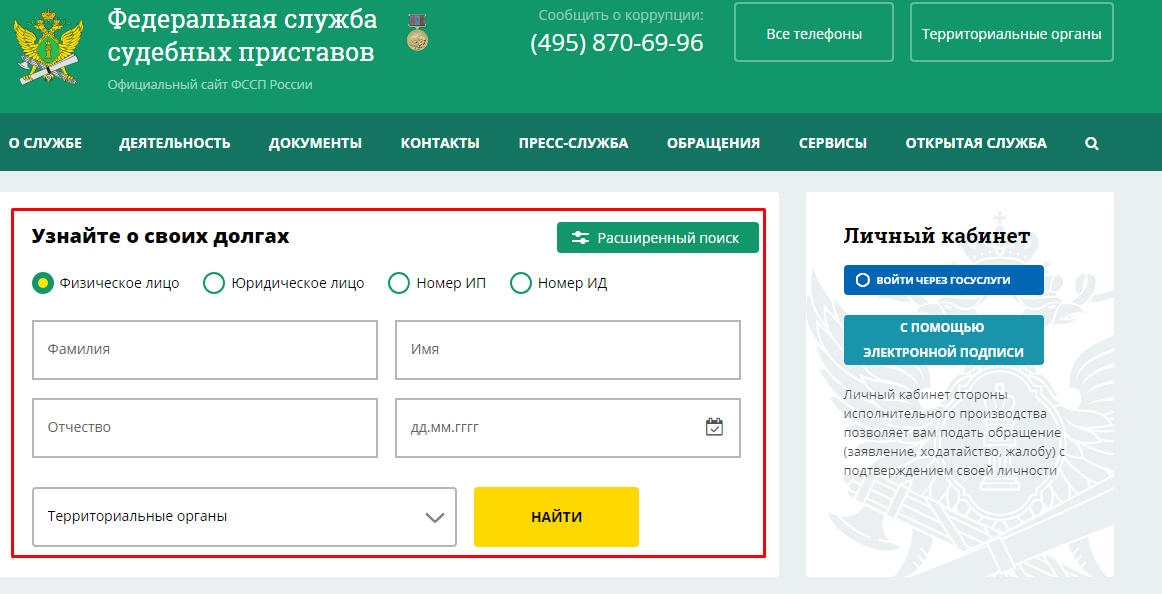

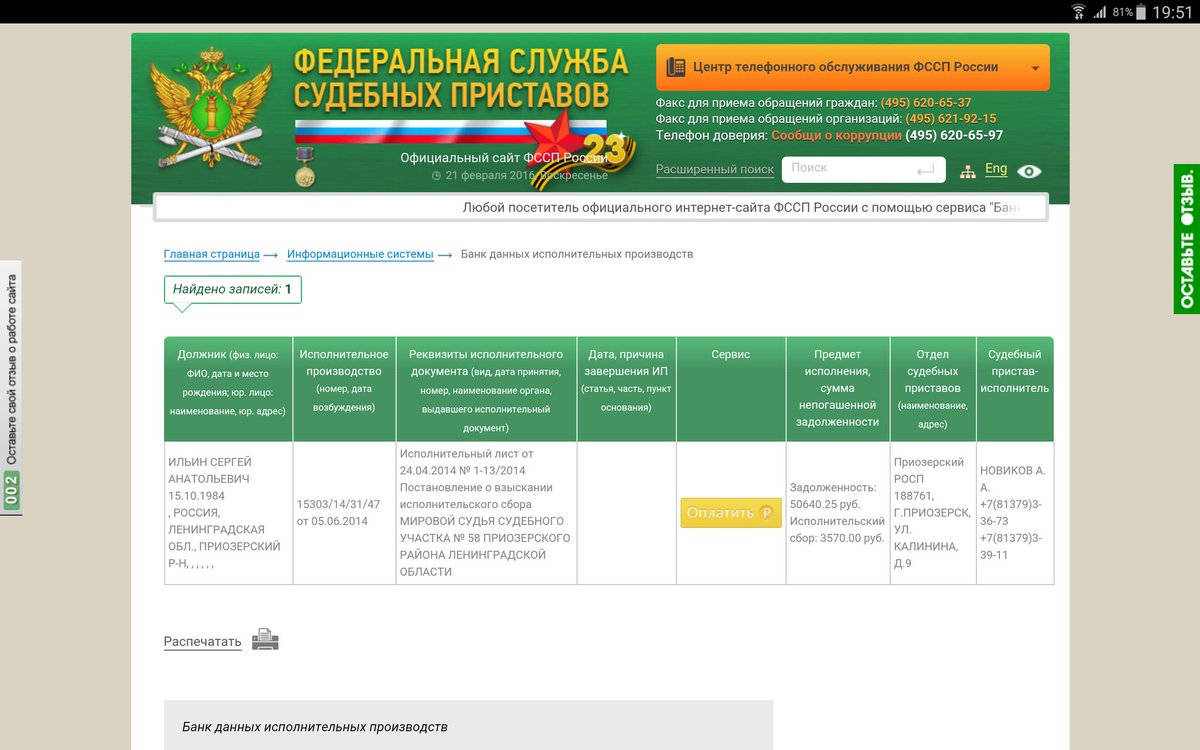

Если имеется решение суда по проблеме кредитного долга, информацию можно узнать в Федеральной службе судебных приставов (ФССП). Для этого следует зайти на официальную страничку сайта ФССП, зарегистрироваться, войти в раздел «проверка задолженности», заполнить заявку и дождаться ответа на нее.

Этот способ рекомендован тем, кто хочет выехать за границу. Попутно можно узнать и о других долгах. Важно обратить внимание на то, что при погашении долга, обязательно следует предъявить платежные документы приставам и взять документ, подтверждающий закрытие долга. Если этого не сделать, долг какое-то время будет «висеть» на заемщике. И при выезде из страны может возникнуть проблема.

Если этого не сделать, долг какое-то время будет «висеть» на заемщике. И при выезде из страны может возникнуть проблема.

В интернет — банкинге

Один из наиболее удобных и быстрых способов получения информации о долге – использование интернет-банкинга. На сайте каждого банка есть сервис личного кабинета. Сервис бесплатный, информация на нем достоверная и актуальная. В большинстве случаев можно также посмотреть и распечатать копию кредитного договора, сделать выписку по счету, посмотреть график погашения.

Через обратную связь и поддержку банка

Клиентская поддержка в банках осуществляется через телефон или специальную форму обратной связи на сайте банка. Номер телефона колл — центра также есть на сайте. Еще его можно найти в кредитном договоре. При телефонном разговоре со специалистом банка обычно требуется назвать личные данные и кодовое слово. После этого специалист ответит на вопросы по кредиту. Важно понимать, что ответ по телефону не имеет юридической силы и не подтверждается документально. Не часто, но случается, что специалист выдает ошибочную информацию.

Не часто, но случается, что специалист выдает ошибочную информацию.

Что делать с долгами по кредитам

Что делать с долгами по кредитам? Ответ очевиден – платить. Платить в том случае, когда долг признается заемщиком и его погашение не лишает практически всех доходов. Что делать, если уволили с работы? Если нет возможности платить или с долгом не согласны? Попробуем разобраться. Но обо всем по порядку.

Как платить?

Если долг признается, если есть финансовая возможность – нужно просто оплатить всю сумму. Или платить в соответствии с графиком.

Если случилось так, что:

- Финансовые возможности были переоценены, заемщик легкомысленно отнесся к формированию кредитной задолженности.

- Возникли непредвиденные обстоятельства (потеря работы, болезнь).

Платить все равно нужно. Следует обратиться в банк и объяснить причины сложившейся ситуации. По возможности подтвердить это документально (например, справкой по болезни, копией трудовой при потере работы). Банк, вероятно, пойдет навстречу клиенту и предложит способы решения проблемы:

Банк, вероятно, пойдет навстречу клиенту и предложит способы решения проблемы:

- Кредитные каникулы.

- Реструктуризация долга.

Это позволит снизить текущие платежи по кредитам, но обычно оборачивается увеличением переплаты.

Если эти способы не дают решения проблемы, важно не переставать платить по кредиту. Вносить в каждую дату платежа, хотя бы символическую сумму. Это юридически подтвердит намерения заемщика вернуть долг.

Если при этом в геометрической прогрессии растет задолженность, появляются штрафы и итоговая сумма в несколько раз увеличивается, не стоит паниковать. Нужно продолжать платить символические суммы. А когда улучшится финансовое состояние, просто обратиться в суд. Самому или через посредника. Основной долг заплатить придется, а вот величину переплаты можно уменьшить в разы.

В каком случае не платить?

Если выяснилось наличие долга, о котором заемщик и не подозревал, вероятнее всего речь идет о мошенничестве. В этом случае платить не нужно.

Если заемщик уверен в факте мошенничества, следует заявить в правоохранительные органы и в банк. Написать заявления и приложить к ним справку о хищении или потере документов. Если это не решит проблему, нужно обратиться в суд.

Чтоб избежать подобной ситуации необходимо:

- Быть внимательным к своим документам, в том числе не давать копии документов третьим лицам.

- В случае потери или кражи документов обязательно заявить в полицию.

- Хотя бы раз в год проверять свою кредитную историю в БКИ.

Если долг большой и платить его нет возможности. Одним из вариантов решения проблемы является банкротство физических лиц. Это позволит сохранить определенное имущество, прекратить судебные процессы, избавиться от долгов.

Важно сознавать, что это крайняя мера, которая имеет и негативные последствия. Это продажа имущества (кроме самого необходимого), изъятие накоплений, ограничение на выезд за пределы РФ, контроль управляющего за личными расходами и т.

Итак, узнать о наличии задолженности по кредитам можно разными способами. Контроль задолженности позволит своевременно ее погашать, свободно выезжать за пределы страны и радоваться жизни.

Кредитные истории | Банк России

Кредитная история — это документ, который характеризует платежную дисциплину человека или организации.

Кредитные истории формируют специальные организации — бюро кредитных историй (БКИ) на основании информации о заемщике, которую банки туда направляют. Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

С 1 октября 2019 по кредитной истории рассчитывается Показатель долговой нагрузки (ПДН) для физических лиц. Если этот показатель у гражданина слишком высок, то есть его платежи по кредитам «съедают» слишком большую часть его дохода, то банк может отказать в выдаче нового займа.

Кредитная история охватывает 10 лет, этот срок отсчитывается с момента любых последних изменений в кредитной истории (например, изменения паспортных данных и т.д.).

Запрашивать кредитные истории в БКИ могут как сами заемщики, так банки, микрофинансовые организации и другие юридические лица.

Кредитные истории и юридических, и физических лиц включают информацию об их кредитах с суммами и сроками их погашения, сведениями о текущей и просроченной задолженности, одним словом — платежной дисциплине, процедурах банкротства. Эта информация передается только с согласия субъекта кредитной истории.

Кредитные истории физических лиц (включая индивидуальных предпринимателей) имеют также информационную часть, которую банк или МФО может получить без согласия человека, если тот обратился за получением кредита. Информационная часть содержит сведения о выданных займах или отказах в их предоставлении, сведения о договорах поручительства, а также сведения о просрочке в выплате кредита (пропуск двух и более платежей подряд в течение 120 дней).

Информационная часть содержит сведения о выданных займах или отказах в их предоставлении, сведения о договорах поручительства, а также сведения о просрочке в выплате кредита (пропуск двух и более платежей подряд в течение 120 дней).

Как правило, кредитная история хранится в нескольких бюро. При этом банк или МФО самостоятельно решают, в какое бюро (одно или несколько) направлять информацию о заемщике.

Узнать свою кредитную историю можно онлайн.

Чтобы получить свою кредитную историю, сначала нужно узнать, в каком (каких) БКИ она хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй Банка России. Сделать это удаленно можно через портал «Госуслуги». Эта услуга называется «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» и доступна в разделе «Налоги и финансы».

Зная, в каких БКИ хранится кредитная история, заемщик может запросить ее в любой момент, дважды в год это бесплатно. Пользователи портала «Госуслуги» с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро.

Пользователи портала «Госуслуги» с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро.

Получить сведения из ЦККИ можно также в любом банке, микрофинансовой организации и любом бюро кредитных историй.

Страница была полезной?Да Нет

Последнее обновление страницы: 14.05.2021

Как проверить долг по кредиту в интернет-банке, по телефону или в SMS

Проверить размер текущей задолженности по кредиту можно несколькими способами. Например, воспользоваться банкоматом или интернет-банком, отправить SMS-запрос, обратиться в отделение банка или службу поддержки. Все эти способы отличаются скоростью и полнотой информации, которую вы получите.

Рассмотрим эти способы подробнее:

- Проще всего проверить свой долг по кредиту через интернет-банк или мобильное приложение. Для этого нужно войти в свой личный кабинет (если у вас его еще нет — зарегистрируйте его сами или с помощью специалиста банка) и открыть раздел, связанный с кредитами. Там вы не только узнаете сумму задолженности, но и увидите подробный график платежей

- Если вы не можете воспользоваться предыдущим способом, то вам подойдет звонок в службу поддержки. Ее номер вы можете узнать заранее на сайте вашего банка. Сообщите оператору, что вы хотите узнать сумму задолженности, назовите свои ФИО и номер кредитного договора. Вам сообщат общую сумму долга и размер минимального платежа

- Чтобы узнать свою задолженность в банкомате, вам потребуются договор или карта банка, который выдал вам кредит. Воспользуйтесь устройством нужного вам банка — его вы сможете найти в отделении. Если у вас есть карта — вставьте ее в банкомат, введите PIN-код и выберите пункт «Кредиты». Если карты нет — выберите этот же пункт на начальном экране, введите ФИО и номер договора

- Если у вас подключен SMS-банк, то вы можете узнать размер долга с помощью него. Для этого отправьте сообщение с запросом на короткий номер банка. Заранее уточните форму запроса и номер для его отправки. Иногда за такие SMS-запросы взимается отдельная комиссия

Для этого нужно войти в свой личный кабинет (если у вас его еще нет — зарегистрируйте его сами или с помощью специалиста банка) и открыть раздел, связанный с кредитами. Там вы не только узнаете сумму задолженности, но и увидите подробный график платежей

Для этого нужно войти в свой личный кабинет (если у вас его еще нет — зарегистрируйте его сами или с помощью специалиста банка) и открыть раздел, связанный с кредитами. Там вы не только узнаете сумму задолженности, но и увидите подробный график платежей Для этого отправьте сообщение с запросом на короткий номер банка. Заранее уточните форму запроса и номер для его отправки. Иногда за такие SMS-запросы взимается отдельная комиссия

Для этого отправьте сообщение с запросом на короткий номер банка. Заранее уточните форму запроса и номер для его отправки. Иногда за такие SMS-запросы взимается отдельная комиссияМожно подключить автоматические оповещения о платежах по кредиту через SMS. Вы будете получать их за несколько дней до даты погашения. В оповещении вы узнаете текущую сумму долга и размер платежа. Стоимость таких оповещений обычно включена в общий тариф SMS-уведомлений банка.

- Также вы можете обратиться в ближайшее отделение банка. С собой возьмите паспорт и договор кредита. За отдельную плату вы можете получить подробную выписку по всем своим счетам и платежам. Такой способ проверки очень долгий из-за возможных очередей и времени работы специалиста, поэтому обращайтесь к нему в последнюю очередь

- Некоторые банки (например, Хоум Кредит), имеют отдельные от общего интернет-банка сервисы для быстрой проверки задолженности по кредитам. Чтобы проверить свою задолженность через него, вам также потребуется указать ФИО и номер договора. Обычно в этом сервисе можно сразу же внести платеж по кредиту с вашей банковской карты

Обычно в этом сервисе можно сразу же внести платеж по кредиту с вашей банковской карты

Обычно в этом сервисе можно сразу же внести платеж по кредиту с вашей банковской картыУточнять размер суммы долга важно не только перед внесением платежа, но и через некоторое время после него. Так вы сможете убедиться, что банк получил ваши деньги и засчитал платеж. Если деньги по какой-либо причине не дошли и долг не погашен — как можно скорее сообщите о проблеме в службу поддержки банка.

Виталина СлепуховаОдна из ведущих журналистов проекта. В кредитной сфере с 2008 года. Имеет высшее образование по специальности «Банковское дело». Публикуется в интернет-издании газеты Коммерсантъ. Большой опыт в финансовой сфере помогает ориентироваться на рынке микрофинансовых и банковских услуг и видеть самые важные события.

(13 оценок, среднее: 4.5 из 5)

Как и где узнать, есть ли у вас долги по кредитам перед банками?

Жизнь почти каждого современного человека нельзя представить без кредитов. Заемные средства могут потребоваться в любое время: нужны деньги на открытие бизнеса, решили купить квартиру или машину, даже в повседневных делах кредитная карточка может стать спасением при непредвиденных расходах.

Но зачастую даже мелкая оплошность в выплате кредита может привести к ухудшению кредитной истории. В результате получение новых кредитов может существенно усложниться или вовсе стать невозможным. Работа кредитных организаций строго регламентирована законодательством, а большинство операций проводится в автоматическом режиме. Поэтому долги перед банками по кредитам могут стать неожиданностью для заемщика, в том числе возникнув вследствие технической ошибки. Как проверить свою кредитную историю и не допустить подобных ситуаций, поговорим в статье.

Как можно узнать, есть ли долги по кредитам?

Фактически клиент банка становится заемщиком с момента получения кредита. После подписания договора и получения средств у него возникает обязанность вернуть деньги вместе с процентами за пользование. Чем больше платежей он вносит, тем меньше становится долг. Поэтому, говоря о долгах по кредитам, имеются в виду просрочки в совершении этих платежей. В результате нескольких просрочек у банка снижается доверие к клиенту и появляются основания для принятия экстренных мер с целью возврата долга.

Просрочки чаще всего возникают по субъективным обстоятельствам и зависят от действий самого заемщика.

- Мошенничество : заемные средства изначально не планировалось возвращать, а оформление договорных отношений проводилось по подложным документам.

- Невнимательность при заключении договора . Часто при оформлении кредита в договоре предусматриваются дополнительные услуги или скрытые комиссии, о которых заемщик даже не подозревает. За такими услугами, например, скрываются штрафы за невнесение очередного платежа в установленный срок или перевод только его части.

- Неожиданное ухудшение материального положения . Распространены случаи, когда заемщики уверены в своей платежеспособности, но из-за непредвиденных расходов или потери работы возникает задолженность.

На практике встречаются случаи, когда у клиента возникает неожиданный долг перед банком по кредиту даже после выплаты всей суммы. Часто это происходит из-за невнимательности держателя кредитной карты.

При получении кредитной карты тарифом могут предусматриваться обязательные платежи за обслуживание или использование дополнительных услуг, например мобильного банка. Когда клиент перестает пользоваться картой, но не закрывает ее, средства автоматически продолжают списываться со счета. В результате образуется задолженность, на которую начисляются проценты за пользование. Поэтому заемщик даже не догадывается, есть ли у него долги по кредитам, пока ему не сообщат об этом из банка, коллекторской службы или из службы судебных приставов.

На заметку!

В подобной ситуации задолженность возникает из-за невнимательности заемщика. Поэтому убеждать банк в своей правоте не имеет смысла, а обращение в судебные органы может обернуться дополнительными тратами.

Частым случаем являются технические просрочки, которые возникают в результате ошибок со стороны сотрудников банка или в программном обеспечении. Должник может досрочно внести всю сумму по кредиту, но не взять справку о погашении долга. Если сотрудник банка неправильно проведет операцию или произойдет сбой в программе, средства не будут зачислены на счет, а останутся висеть «в воздухе», на специальном счете для неверифицированных платежей. Заемщик узнает о сложившейся ситуации уже поздно, когда на задолженность начислены пени и дополнительные проценты.

В обоих случаях банк вправе отправить информацию о возникновении задолженности в бюро кредитных историй в срок до пяти дней, а также передать право требования коллекторам [1] . В результате заемщику придется потратить много сил и времени на доказывание своей правоты и аннулирование записи.

Чтобы не допустить подобного исхода событий, нужно заранее побеспокоиться о том, как узнать свои долги по кредитам. Сделать это можно несколькими способами:

- проверить задолженность онлайн через электронные сервисы кредитной организации;

- воспользоваться официальным приложением для смартфона;

- обратиться в ближайший офис банка;

- узнать размер задолженности онлайн в бюро кредитных историй или направить обращение.

Зачастую заемщики узнают об образовании задолженности из звонка сотрудников банка или коллекторского агентства, которому передан долг. В этих случаях нужно постараться быстрее погасить долг во избежание ухудшения ситуации.

Долг платежом красен: что делать, если обнаружилась задолженность?

При возникновении долга перед банком лучший вариант — незамедлительно оплатить задолженность лично или онлайн. Но финансовое положение заемщика часто не позволяет это сделать, поэтому можно выбрать другой путь решения проблемы.

Рефинансирование

Представляет собой процедуру получения нового кредита в этом же или другом банке для погашения предыдущего. Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.

Если договор рефинансирования заключается в банке должника, то кредитной организацией открывается новый счет, а средства автоматически будут перечислены на предыдущий. В случае выбора стороннего банка заемщику придется получить справку о сумме задолженности.

Рефинансирование выгодно использовать в двух случаях:

- вносимые средства не позволяют быстро перекрыть задолженность, в результате начисляются пени и штрафы;

- процентная ставка по кредиту в другом банке ниже или предлагаются другие более выгодные условия.

На сегодняшний день банки активно рекламируют рефинансирование для перекрытия задолженности в другой кредитной организации. Но за обещаниями уменьшенной процентной ставки могут скрываться дополнительные условия, на которые заемщики часто не обращают внимания. В результате сумма по основному долгу может не измениться, а клиенту придется выплачивать дополнительную комиссию банку.

На заметку!

Рефинансирование невыгодно банкам, так как они теряют прибыль в виде процентов по кредиту клиента. Поэтому они редко идут на такую процедуру, а клиенты встречаются с дополнительными сложностями при оформлении.К недостаткам можно также отнести повторное прохождение всей процедуры оформления кредитных отношений, которая потребует много времени и сил. Кроме того, банки часто обязывают к страхованию, без чего заключить договор просто не получится.

Реструктуризация

Это специальная программа кредитных организаций, направленная на снижение суммы ежемесячных платежей за счет увеличения общего срока выплат. Провести реструктуризацию долга может любой клиент банка, с которым заключен кредитный договор. При этом вид кредита не имеет значения.

Это важно!

Применение реструктуризации негативно сказывается на кредитной истории клиента, поэтому перед участием в программе следует взвесить все за и против.Банки довольно охотно соглашаются на применение реструктуризации, поскольку с повышением срока по кредиту увеличивается итоговая сумма комиссии за пользование средствами, но это невыгодно заемщику. Кроме того, таким способом решается проблема кредитора с должниками: банку не придется принимать меры по принудительному взысканию средств.

Несмотря на недостатки реструктуризации, клиент также получает ряд преимуществ:

- удобный график и уменьшенный размер платежей;

- отсутствие дополнительных расходов на оформление;

- возможность избежать судебных разбирательств с банком.

Продажа залогового имущества

В кредитном договоре могло предусматриваться использование имущества заемщика в качестве залога. При получении ипотеки залогом выступает приобретаемая недвижимость, а для автокредита — транспортное средство.

При возникновении задолженности по кредиту банк вправе возбудить процедуру реализации заложенного имущества. В зависимости от условий договора такая реализация может проводиться самостоятельно банком, клиентом или только по решению суда.

После реализации предмета залога вырученные средства идут на погашение всех долгов перед банком, а остаток поступает на счет заемщика. С одной стороны, такой способ позволяет безболезненно избавиться от задолженности, не дожидаясь крупной пени за неуплату. Но с другой, заемщик может оказаться в невыгодном положении:

- продажа квартиры или дома может повлечь проблемы с жильем;

- имущество может быть реализовано приставами или самим банком по меньшей стоимости, чем сумма всех долговых обязательств, в результате заемщик не только теряет предмет залога, но еще и остается должным банку;

- судебные разбирательства по вопросу продажи залогового имущества могут повлечь дополнительные расходы.

Банкротство заемщика

При невозможности уплаты долга по кредиту из-за финансовых трудностей есть возможность пройти процедуру банкротства физического лица. В этом случае суд признает человека неспособным исполнить свои обязанности перед третьими лицами, а долги возвращаются за счет реализации имущества.

После открытия процедуры банкротства личными активами заемщика занимается арбитражный управляющий, а клиент ограничивается в своих правах:

- запрещено приобретать, дарить, регистрировать и совершать другие сделки с имуществом;

- действует запрет на выезд в другие страны, внесение инвестиций, открытие банковских счетов.

Такой способ не поможет избавиться от всех долговых обязательств, например, по уплате алиментов или возмещению вреда. Кроме того, заемщик ставит себя в невыгодное положение в плане правоспособности и сильно снижает «рейтинг» своей кредитной истории.

Любой из рассмотренных способов имеет свои недостатки, которые по итогу могут еще больше осложнить ситуацию. Поэтому перед принятием решения в пользу какой-либо из указанных процедур, стоит рассмотреть другие способы справиться с долгом.

Может ли помочь коллектор в ситуации просроченного долга?

Когда финансовое положение не позволяет выплатить долг полностью, для заемщика остается только один оптимальный вариант — договориться с кредитором. Но сотрудники банка не всегда открыты к детальному обсуждению проблем с должниками. Большой объем задач кредитной организации вынуждает принимать экстренные меры: обращаться в судебные органы для принудительного взыскания долга или в коллекторское агентство.

В первом случае явной выгоды для банка, как и для заемщика, нет. Юридической службе банка придется тратить время на судебные разбирательства, а положительное решение еще не означает, что задолженность будет гарантированно возвращена. Для заемщика результат более прозрачен: судебное разбирательство требует дополнительных финансовых затрат, времени и нервов.

Чтобы не ставить себя в невыгодное положение, банки активно передают долги своих заемщиков коллекторским агентствам.

В нашей стране коллекторская деятельность на профессиональной основе ведется уже давно. Задача таких компаний — обеспечить возврат средств банку и найти удобный способ погашения задолженности для заемщика. При этом коллекторы формально переквалифицировались в «советников» должников, которые договариваются о скидках и рассрочках, уменьшают сумму платежей, подсказывают, как узнать, есть ли долги по другим кредитам, или самостоятельно рассчитывают оптимальный график внесения средств.

Это интересно!

В России существует профессиональная ассоциация коллекторов — НАПКА, деятельность которой направлена на формирование цивилизованного рынка взыскания долгов. Ассоциация ставит в приоритет обеспечение защиты прав и интересов граждан и ведет борьбу с черными коллекторами.

В 2016 году в России принят Федеральный закон № 230-ФЗ, который получил народное название «Закон о коллекторах». Цель принятого закона — закрепить правовой статус коллекторов, сделав их полноправными участниками финансового рынка. Новые правила коммуникации коллекторов с должниками и последующего порядка работы позволили создать действительно сбалансированную базу для эффективного возврата денежных средств. Закон не ограничил права коллекторов, а официально их закрепил, исключив возможные проявления криминальных моментов.

- Общение с должниками осуществляется лично, посредством телефонных звонков или любых способов передачи текстовой информации (электронная почта, телеграммы, письма и т. п.).

- Привлечение коллекторов к решению вопроса третьих лиц проводится только с согласия должника и может быть ограничено в любое время также на основании заявления.

- Коллектор может собирать и хранить персональные данные, обязан доводить до должника только достоверную информацию о долге.

- Кроме того, коллектор должен принимать обращения от должников и отвечать на них, а также может самостоятельно обращаться в судебные органы для принудительного возврата долга.

Коллекторские агентства с хорошей деловой репутацией и раньше соблюдали все эти требования, поэтому принятие новых правил только официально закрепило их полномочия. Поэтому не стоит скрываться от коллекторов, ведущих свою деятельность в рамках правового поля, их задача — помочь должнику быстрее выплатить долг, организовав удобную систему платежей.

Появление даже большой задолженности по кредиту — не повод скрываться от коллекторов или кредитных организаций. Деньги в любом случае придется возвращать, но затягивание решения проблемы может обернуться дополнительными расходами на судебные разбирательства и штрафные санкции по кредитному договору. В такой ситуации оптимальный вариант — сотрудничество с коллекторами, задача которых создать комфортные условия для возврата долга заемщиком.

Узнайте остаток по кредиту онлайн проверить остаток платежа по кредиту

Как узнать остаток по кредиту Узнать остаток по кредиту можно несколькими способами: с помощью кредитной истории, через интернет, по СМС, в банкомате, отделении банка. Расскажем о каждом способе подробнее.

Как узнать остаток платежа по кредиту с помощью кредитной истории

Как только вы взяли первый кредит, у вас появилась кредитная история. В кредитную историю попадают все ваши действия как заемщика: сколько кредитов брали, в каких банках, сколько выплатили и сколько осталось выплатить.

Титульная часть кредитной истории

Кредитная история особенно удобна для тех, кто выплачивает несколько кредитов. В одном документе содержатся сведения обо всех кредитах (при условии, что вы запросили кредитную историю в крупнейших бюро).

Получить кредитную историю

Как узнать остаток по кредиту через интернет

Если вы взяли кредит в крупном банке, у него должен быть сайт с личным кабинетом. В личном кабинете каждый заемщик может узнать остаток по кредиту.

Как правило, при оформлении кредита оператор автоматически генерирует логин и пароль для входа в личный кабинет.

В этом случае узнать остаток по кредиту онлайн вы сможете, посетив официальный сайт вашего банка. В личном кабинете вы не только увидите сумму очередного платежа и оставшуюся задолженность, но и сможете быстро внести деньги.

Раздел с кредитами в мобильном приложении Сбербанка

Как узнать остаток по кредиту через СМС

Сделать это можно посредством подключения услуги смс-уведомления. Такой способ обычно платный, но он служит хорошим напоминанием для заемщика. Чтобы подписаться на СМС-уведомления, поставьте галочку в соответствующей графе во время оформления кредитного договора.

Как проверить остаток по кредиту через отделение банка

Воспользоваться банкоматом для выдачи наличных. Они часто оснащены набором дополнительных функций. И чтобы узнать остаток задолженности по кредиту, достаточно вставить в терминал кредитную карту, ввести ПИН-код и воспользоваться меню.

Позвонить в банк. Оператор бесплатной линии (после подтверждения личных данных заемщика и его номера кредитного договора) проверит поступление платежей и ответит на все вопросы.

Посетить отделение банка. Это наиболее точный способ, позволяющий узнать остаток долга по кредиту, но и более затратный по времени. От вас потребуется паспорт и кредитный договор – по этим документам оператор сможет посмотреть всю интересующую вас информацию, узнать погашен ли кредит, либо какую сумму нужно доплатить для его полного погашения.

Работодатели стали чаще запрашивать кредитные истории сотрудников — Российская газета

Работодатели стали чаще запрашивать кредитные истории как потенциальных, так и действующих сотрудников. Этот тренд пришел в нашу страну с Запада, где подобная практика получила широкое распространение. Кто использует ее в России, кому может грозить проверка кредитного досье и могут ли данные в нем стать поводом для увольнения или отказа в приеме на работу?

Кредитными историями интересуются в основном крупные работодатели — производственные, финансовые, логистические, строительные, торговые компании. Часто это представительства или филиалы иностранных игроков, которые активно используют эту практику в своих структурах по всему миру. Но есть и российские компании, взявшие подобный опыт на вооружение.

Запросы делаются в рамках проверок служб безопасности. Получить кредитную историю потенциального или действующего сотрудника работодателю не так просто. Во-первых, нужно иметь на это его разрешение. Во-вторых, бюро кредитных историй (БКИ) предоставляют такую возможность не всем компаниям.

«Несмотря на то что эта услуга становится все более актуальной, мы оказываем ее только крупным работодателям, поскольку требования бюро к такого рода запросам достаточно высоки, — рассказал «Российской газете» Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ). — Поэтому в настоящее время ее используют не более десятка компаний. По словам коллег, такая практика позволяет им вести эффективную профилактику недобросовестного поведения своих сотрудников, в первую очередь работающих на материально ответственных должностях».

В Объединенном кредитном бюро (ОКБ) перед подключением к сервису проверки кредитных историй новой компании также в обязательном порядке проводится дополнительная комплексная проверка благонадежности. «Информацию из нашего бюро работодатель сможет получить после заключения отдельного договора, имея на руках согласие сотрудника на проверку, а также выполнив требования по защите и обработке персональных данных. Сейчас к сервису запроса кредитных историй, который мы предоставляем вместе со СПАРК-Интерфаксом (система проверки контрагентов), подключены около 100 компаний», — сообщил Николай Мясников, исполняющий обязанности генерального директора ОКБ.

Если работодатель удовлетворяет требованиям БКИ и сотрудник дал разрешение на запрос кредитной истории, то ему будет доступна вся информация, которая упоминается в законе о кредитных историях.

«К таким сведениям относятся персональные данные; адреса проживания и регистрации, действующие и погашенные кредитные обязательства (суммы, сроки, цели, ставки), данные о своевременном или несвоевременном внесении платежей (просроченная задолженность, ее сумма и длительность), договоры поручительства, — поясняет Олег Лагуткин, генеральный директор бюро кредитных историй «Эквифакс». — Единственное, не будут указаны названия финансовых организаций, выдававших кредит или заем».

Рост запросов кредитных историй работодателями, по его мнению, связан в основном с выходом на рынок новых игроков или выходом существующего игрока в новые регионы. В этих случаях предприятиям необходимо единоразово принять на работу несколько тысяч человек, а для этого провести проверку нескольких десятков тысяч, уточняет Лагуткин.

Некоторые работодатели не ограничиваются разовым запросом кредитной истории, а ставят сотрудников на мониторинг, чтобы отслеживать изменения в их досье

Впрочем, более востребованной услугой в последнее время является не получение самих кредитных отчетов, а постановка сотрудников на так называемый мониторинг, добавляет он. В этом случае работодатель получает от БКИ информацию о существенном изменении кредитной истории у работника, например о возникновении просроченной задолженности. При этом работник опять же в обязательном порядке должен дать работодателю свое согласие на получение подобной информации и впоследствии обновлять его на регулярной основе: с января 2019 года — один раз в шесть месяцев.

Динамика числа запросов кредитных историй потенциальных или действующих работников связана не с экономическими факторами, а с более широким распространением этого инструмента и ростом информированности работодателей о нем, отмечает в свою очередь Николай Мясников. При этом он сомневается, что спрос станет массовым: проверки службами безопасности — прерогатива крупных работодателей, напоминает Мясников.

Сам факт наличия кредита в общем случае никак не сказывается при трудоустройстве. Но он может иметь значимое влияние при найме специалистов финансовой сферы, материально ответственных сотрудников и тех, которые претендуют на руководящие должности, говорит Александр Каючкин, руководитель проекта Rabota.ru. В этом случае наличие больших долгов уже само по себе (даже если человек всегда исправно платит по кредиту) может восприниматься отрицательно.

Конечно, с одной стороны, это может говорить о том, что кандидату очень нужна работа, и он будет за нее держаться. С другой, наличие долгов часто лишает людей свободы, вызывает чувство тревожности, ухудшает настрой и понижает общую работоспособность.

И это, конечно, может вызывать у работодателя вопрос — нужен ли такой сотрудник в команде. При этом работодатель вряд ли откажет ему в трудоустройстве именно по причине наличия кредита. Скорее всего, официально причина будет другая, полагает Каючкин.

Впрочем, не всегда работодателей интересуют кредитные обязательства потенциальных сотрудников. В ряде случаев проверяется только наличие просрочек по платежам, причем даже тех, которые были достаточно давно, говорит Виктория Простова, руководитель отделений по подбору персонала Kelly Financial Resources. Столь глубокие проверки характерны для банков и в целом финансовых организаций.

«У нас в 2018 году был пример отказа соискателю в приеме на работу по этой причине, — отмечает Простова. — Интересно, что кандидат и сам забыл, что у него пять лет назад была просрочка по кредитной карте».

Инфографика «РГ»/ Антон Переплетчиков/ Юлия Кривошапко

Справка «РГ»

Что нужно знать о кредитной истории

— Кредитную историю в бюро сегодня может запросить любое юридическое лицо или индивидуальный предприниматель при наличии согласия самого гражданина. Информация о том, кто и зачем запрашивал историю, фиксируется в ее закрытой части. Если вы узнали, что кто-то запрашивал информацию без вашего согласия, можно направить заявление в бюро с просьбой проверить правомерность сделанного запроса и, если она не подтвердится, удалить эту запись из кредитной истории.

Без согласия и отметки о запросе в закрытой части кредитной истории информацию может получить Банк России, финансовый управляющий в рамках процедуры личного банкротства, нотариус для оценки наследственной массы, судебные приставы, а также суды и следственные органы.

Основными источниками формирования кредитной истории остаются банки, микрофинансовые организации и кредитно-потребительские кооперативы, которые по закону обязаны передавать данные о своих заемщиках хотя бы в одно БКИ. Согласия граждан на передачу этих данных не требуется.

Также данные в бюро кредитных историй могут передавать финансовые управляющие в ходе процедуры банкротства физических лиц. Федеральная служба судебных приставов, компании ЖКХ и телекомы могут передавать вступившие в силу, но не исполненные в течение 10 дней решения суда по взысканию задолженности и алиментов.

как узнать свой статус на Egov

Казахстанцы могут в онлайн-режиме проверить, входят ли они в список тех, кому спишут долги по банковским кредитам

Сделать это можно с помощью электронного сервиса «Проверка статуса для участия в программе по снижению долговой нагрузки» на портале электронного правительства Egov.kz.

Как избавиться от кредита в Казахстане

Получить консультацию и узнать критерии, по которым ведется отбор, также можно у специалистов call-центра по номеру 111. Специалисты при министерстве труда и социальной защиты населения в режиме реального времени готовы проконсультировать граждан по всем вопросам снижения долговой нагрузки.

Как формируются списки подлежащих кредитной амнистии

Списки казахстанцев, кому государство спишет долг по кредиту, формируются на основе данных информационных систем центральных госорганов.

В частности, Минобразования предоставило списки детей-сирот, детей, оставшихся без попечения родителей, не достигших 29 лет, потерявших родителей до совершеннолетия и студентов до 23 лет.

Как идет работа по списанию кредитных долгов казахстанцев

Министерство юстиции проверило сведения по актам гражданского состояния (о браке и рождении) в информационной системе «Записи актов гражданского состояния» по супругам или родителям. В результате были сформированы списки граждан, подпадающих под действие указа (порядка 2,08 миллиона человек), членов их семей (порядка 465 тысяч человек).

Оба эти списка (в общей сложности 2,289 миллиона человек) были проверены на уникальность и переданы в Национальный банк и Государственное кредитное бюро.

Нацбанк исключил из списка тех, у кого нет кредита, у кого общая задолженность составляет более трех миллионов тенге (7,7 тысячи долларов) и займы переданы в коллекторские организации. В окончательный список попали 506 941 должник, которым погасят задолженность по 630 633 займам и микрокредитам.

Каждый шестой работающий казахстанец имеет долги по кредитам

Что делать тем, кто отвечает условиям, но не попал в список

Главной причиной, по которой человек мог не попасть в список, является отсутствие актуальных данных об их статусе в информационных системах, сообщили в Минтруда.

Часто у казахстанцев нет записей о браке либо рождении детей. В связи с этим люди, имеющие кредит, выпадают из состава семьи, а значит из категорий, подпадающих под действие указа.

Это не аттракцион неслыханной щедрости: Абаев о списании кредитов

Также причиной отсутствия в списке может быть то, что многодетная семья не обращалась за пособиями в государственные органы и не состоит ни в одной из информационных систем.

В случае отсутствия в списке граждане могут обратиться в call-центр по телефонам 111, +7 (7172) 74-32-20, +7 (7172) 75-01-79, +7 (7172) 75-01-78 и актуализировать свой статус.

Кому простят долги по кредитам

В конце июня президент Казахстана Касым-Жомарт Токаев поручил снизить долговую нагрузку на казахстанцев, которые оказались в трудной жизненной ситуации и не могут выплачивать кредиты.

Рассчитывать на погашение долгов могут те, у кого общая задолженность по займу не превышает трех миллионов тенге по состоянию на 1 июня. Государство может погасить максимум 300 тысяч тенге на одного заемщика (в эту сумму входит основной долг и начисленное вознаграждение).

Для более 55% заемщиков, то есть для 250 тысяч человек, это означает полную оплату общего размера задолженности.

Спишут ли долги казахстанцам, которые получили кредит онлайн

Всего помощь с погашением проблемных кредитов окажут более 5 миллионам казахстанцев, которые имеют беззалоговые потребительские кредиты. При этом уточнялось, что помощь в погашении кредитов будет единоразовой.

Часть долга в размере 300 тысяч тенге погасят:

- многодетным семьям;

- семьям, получающим выплаты по случаю потери кормильца;

- семьям, имеющим детей-инвалидов, инвалидов с детства старше 18 лет;

- получателям государственной адресной социальной помощи;

- детям-сиротам;

- детям, оставшимся без попечения родителей, не достигшим 29 лет, потерявшим родителей до совершеннолетия.

Казахстанцы с маленькой зарплатой не смогут получить кредит

Жесткие запросыПроверка вашего кредита может повлиять на ваш кредитный рейтинг, но только если это жесткий кредит расследование. Этот тип проверки кредитоспособности обычно выполняется кредиторами, когда они хотят увидеть всю вашу профиль, чтобы одобрить или отклонить ваш кредит при подаче заявления. Имейте в виду, что это обычно это небольшое снижение и временное, пока вы не начнете возвращать ссуду.Дефолт по ссуде

Отсутствие платежа по ссуде, будь то студенческая или личная, будет иметь отрицательный результат. влияние на ваш кредитный рейтинг. Важно, чтобы вы устанавливали для себя напоминания о том, что нужно оплачивать счета. время, или вы потенциально можете соскользнуть в нижнюю границу кредитного диапазона, что ограничит вашу способность получать новые кредит по низким ставкам. Невыполнение обязательств по ссуде сохраняется в вашей кредитной истории в течение 7 лет.Просроченные платежи

Вы можете опоздать с оплатой на 5 дней или на месяц, это не имеет значения, если просроченные платежи по вашему отчету повлияют на ваш кредитный рейтинг. Другие последствия включают взимается штраф за просрочку платежа и повышенные процентные ставки на вашем счете. Не каждый кредитор сообщит в бюро, поэтому не удивляйтесь, если он не окажется в вашем файле.Коллекции

Несвоевременная оплата счетов может привести к взысканию долга. Для Например, если вы стали просрочить задолженность, будь то счет за медицинское обслуживание или счет кредитной карты, это Тип долга может оказаться в коллекторском агентстве, которое затем попытается вернуть утраченный долг. Бесплатная проверка своего кредитного рейтинга с помощью Credit Sesame, чтобы узнать свой кредитный рейтинг и есть что-нибудь отрицательное в вашем отчете.Банкротство

Подача заявления о банкротстве по главе 7 или 13 — обычное дело среди тех, кто не может справиться со своим долгом и найти выход. То, как это повлияет на ваш кредитный рейтинг, действительно зависит от того, как ваша оценка была, когда вы подали заявление о банкротстве, она по-разному повлияет на разные диапазоны. если ты имеет хорошую репутацию, ваш счет немного упадет, в то время как, с другой стороны, если у вас уже есть справедливая или плохая кредитоспособность, падение не будет столь значительным.

бесплатных кредитных отчетов | FTC Consumer Information

Посетите yearcreditreport.com, чтобы получить бесплатный отчет о кредитных операциях. Во время пандемии каждый в США может еженедельно получать бесплатный кредитный отчет от всех трех национальных кредитных агентств (Equifax, Experian и TransUnion) на AnnualCreditReport.com.

Закон о справедливой кредитной отчетности (FCRA) требует, чтобы каждая из общенациональных компаний по предоставлению кредитной отчетности — Equifax, Experian и TransUnion — предоставляла вам бесплатную копию вашего кредитного отчета по вашему запросу один раз в 12 месяцев.FCRA способствует точности и конфиденциальности информации в файлах национальных кредитных компаний. Федеральная торговая комиссия (FTC), национальное агентство по защите прав потребителей, обеспечивает соблюдение FCRA в отношении компаний, составляющих кредитную отчетность.

Кредитный отчет включает информацию о том, где вы живете, как оплачиваете счета, а также подавали ли вы в суд или подавали заявление о банкротстве. Национальные кредитные компании продают информацию, содержащуюся в вашем отчете, кредиторам, страховщикам, работодателям и другим предприятиям, которые используют ее для оценки ваших заявок на получение кредита, страхования, трудоустройства или аренды дома.

Вот подробности о ваших правах в соответствии с FCRA, которое учредило бесплатную программу ежегодных кредитных отчетов.

Q: Как мне заказать бесплатный отчет?

Три общенациональные кредитные компании создали центральный веб-сайт, бесплатный номер телефона и почтовый адрес, по которому вы можете заказать бесплатный годовой отчет.

Чтобы сделать заказ, посетите сайт Annualcreditreport.com, позвоните по телефону 1-877-322-8228. Или заполните форму запроса годового кредитного отчета и отправьте его по адресу: Служба запросов годового кредитного отчета, P.О. Box 105281, Атланта, Джорджия, 30348-5281. Не связывайтесь с тремя общенациональными кредитными компаниями по отдельности. Они предоставляют бесплатные годовые кредитные отчеты только через Annualcreditreport.com, 1-877-322-8228 или по почте в Службу запросов годовых кредитных отчетов.

Вы можете заказать свои отчеты в каждой из трех общенациональных кредитных компаний одновременно, или вы можете заказать отчет в каждой из компаний по очереди. Закон позволяет вам заказывать одну бесплатную копию вашего отчета у каждой общенациональной кредитной компании каждые 12 месяцев.

ОБНОВЛЕНИЕ : Начиная с 2020 года, каждый в США может получать 6 бесплатных кредитных отчетов в год до 2026 года, посетив веб-сайт Equifax или позвонив по телефону 1-866-349-5191. Это в дополнение к одному бесплатному отчету Equifax (плюс отчеты Experian и TransUnion), которые вы можете получить на сайте AnnualCreditReport.com.Предупреждение о сайтах-самозванцах

Только один веб-сайт уполномочен заполнять заказы на бесплатный годовой кредитный отчет, на который вы имеете право по закону — Annualcreditreport.com. Другие веб-сайты, которые заявляют, что предлагают «бесплатные кредитные отчеты», «бесплатные кредитные баллы» или «бесплатный кредитный мониторинг», не являются частью установленной законом бесплатной программы ежегодных кредитных отчетов. В некоторых случаях к «бесплатному» продукту прилагаются завязки. Например, некоторые сайты подписывают вас на якобы «бесплатную» услугу, которая преобразуется в услугу, за которую вы должны платить после пробного периода. Если вы не отмените подписку в течение пробного периода, вы, возможно, невольно согласитесь позволить компании начать взимать комиссию с вашей кредитной карты.

Некоторые сайты-самозванцы используют в своих названиях такие термины, как «бесплатный отчет»; у других есть URL-адреса, которые намеренно содержат орфографические ошибки Annualcreditreport.com в надежде, что вы ошибетесь при вводе названия официального сайта. Некоторые из этих сайтов-самозванцев направляют вас на другие сайты, которые пытаются вам что-то продать или собрать вашу личную информацию.

Annualcreditreport.com и общенациональные компании кредитной информации не отправят вам электронное письмо с просьбой предоставить вашу личную информацию. Если вы получите электронное письмо, увидите всплывающее объявление или вам позвонит кто-то из сотрудников Annualcreditreport.com или любой из трех национальных кредитных компаний, не отвечайте и не переходите по ссылкам в сообщении. Наверное, это афера.

В. Какую информацию мне нужно предоставить, чтобы получить бесплатный отчет?

A: Вам необходимо указать свое имя, адрес, номер социального страхования и дату рождения. Если вы переехали в течение последних двух лет, возможно, вам придется указать свой предыдущий адрес. Чтобы обеспечить безопасность вашего файла, каждая общенациональная кредитная компания может запросить у вас некоторую информацию, которая будет известна только вам, например сумму вашего ежемесячного платежа по ипотеке.Каждая компания может запрашивать у вас разную информацию, поскольку информация, содержащаяся в вашем файле, может поступать из разных источников.

Q: Почему мне нужна копия моего кредитного отчета?

A: В вашем кредитном отчете содержится информация, которая влияет на то, сможете ли вы получить ссуду и сколько вам придется заплатить, чтобы занять деньги. Вы хотите получить копию своего кредитного отчета на номер:

- убедитесь, что информация является точной, полной и актуальной, прежде чем подавать заявку на ссуду на крупную покупку, например, дом или автомобиль, покупать страховку или подавать заявление о приеме на работу.

- поможет защититься от кражи личных данных. Это когда кто-то использует вашу личную информацию — например, ваше имя, номер социального страхования или номер кредитной карты — для совершения мошенничества. Похитители личных данных могут использовать вашу информацию, чтобы открыть новую учетную запись кредитной карты на ваше имя. Затем, когда они не оплачивают счета, просроченная учетная запись указывается в вашем кредитном отчете. Подобная неточная информация может повлиять на вашу способность получить кредит, страховку или даже работу.

Q: Сколько времени нужно, чтобы получить отчет после того, как я его закажу?

A: Если вы запрашиваете отчет онлайн на странице Annualcreditreport.com, вы сможете получить к нему доступ немедленно. Если вы закажете отчет по бесплатному телефону 1-877-322-8228, ваш отчет будет обработан и отправлен вам по почте в течение 15 дней. Если вы закажете свой отчет по почте с использованием формы запроса годового кредитного отчета, ваш запрос будет обработан и отправлен вам по почте в течение 15 дней с момента получения.

Заказываете ли вы отчет через Интернет, по телефону или по почте, получение отчета может занять больше времени, если общенациональной кредитной компании потребуется дополнительная информация для подтверждения вашей личности.

Q: Есть ли другие ситуации, при которых я могу иметь право на бесплатный отчет?

A: Согласно федеральному закону вы имеете право на бесплатный отчет, если компания предпримет неблагоприятные действия против вас, например, отклонит ваше заявление на получение кредита, страховки или трудоустройства, и вы запросите отчет в течение 60 дней с момента получения уведомления Действие. В уведомлении будет указано название, адрес и номер телефона кредитной компании. Вы также имеете право на один бесплатный отчет в год, если вы безработный и планируете искать работу в течение 60 дней; если вы на пособии; или если ваш отчет является неточным из-за мошенничества, включая кражу личных данных.В противном случае кредитная компания может взимать с вас разумную сумму за другую копию вашего отчета в течение 12-месячного периода.

По вопросам приобретения копии отчета обращайтесь:

Q: Должен ли я заказать отчет у каждой из трех общенациональных кредитных компаний?

A: Выбор за вами. Поскольку общенациональные кредитные компании получают информацию из разных источников, информация в вашем отчете от одной компании может не отражать всю или одинаковую информацию в ваших отчетах от двух других компаний.Это не означает, что информация в любом из ваших отчетов обязательно неточна; просто может быть иначе.

Q: Следует ли мне заказывать свои отчеты во всех трех национальных кредитных компаниях одновременно?

A: Вы можете заказать один, два или все три отчета одновременно, или вы можете расположить запросы по очереди. Это твой выбор. Некоторые финансовые консультанты говорят, что разбивка ваших запросов в течение 12-месячного периода может быть хорошим способом следить за точностью и полнотой информации в ваших отчетах.

Q: Что, если я обнаружу ошибки — неточности или неполную информацию — в моем кредитном отчете?

A: Согласно FCRA, и компания, составляющая кредитный отчет, и поставщик информации (то есть лицо, компания или организация, которые предоставляют информацию о вас компании, предоставляющей потребительские отчеты) несут ответственность за исправление неточной или неполной информации в вашем отчете. Чтобы в полной мере воспользоваться своими правами в соответствии с этим законом, обратитесь в кредитную компанию и к поставщику информации.

1. Сообщите кредитной компании в письменной форме, какую информацию вы считаете неточной.

Компании, составляющие кредитную отчетность, должны исследовать рассматриваемые вопросы — обычно в течение 30 дней — если они не сочтут ваш спор несерьезным. Они также должны направить все соответствующие данные, которые вы предоставили о неточности, в организацию, предоставившую информацию. После того, как поставщик информации получает уведомление о споре от кредитной компании, он должен провести расследование, просмотреть соответствующую информацию и сообщить результаты обратно в кредитную компанию.Если поставщик информации обнаружит, что оспариваемая информация неточна, он должен уведомить все три общенациональные кредитные компании, чтобы они могли исправить информацию в вашем файле.

По завершении расследования кредитная компания должна предоставить вам письменные результаты и бесплатную копию вашего отчета, если спор приводит к изменению. (Этот бесплатный отчет не считается вашим ежегодным бесплатным отчетом.) Если элемент был изменен или удален, компания, предоставляющая кредитные отчеты, не сможет вернуть оспариваемую информацию в ваш файл, если поставщик информации не подтвердит ее точность и полноту.Кредитная компания также должна отправить вам письменное уведомление, в котором указаны имя, адрес и номер телефона поставщика информации.

2. Сообщите кредитору или другому поставщику информации в письменной форме о том, что вы оспариваете позицию. Многие провайдеры указывают адрес для споров. Если поставщик сообщает об этом в кредитную компанию, он должен включать уведомление о вашем споре. И если вы правы, то есть если окажется, что информация неточна, поставщик информации может не сообщить об этом снова.

Q: Что я могу сделать, если кредитная компания или поставщик информации не исправят информацию, которую я оспариваю?

A: Если расследование не разрешит ваш спор с кредитной компанией, вы можете попросить включить изложение спора в ваш файл и в будущие отчеты. Вы также можете попросить кредитную компанию предоставить вашу выписку любому, кто получил копию вашего отчета в недавнем прошлом. Вы можете рассчитывать на оплату этой услуги.

Если вы сообщаете поставщику информации, что оспариваете элемент, уведомление о вашем споре должно быть включено каждый раз, когда поставщик информации сообщает об элементе в компанию кредитной отчетности.

Q: Как долго кредитная компания может сообщать отрицательную информацию?

A: Кредитная компания может сообщать наиболее точную отрицательную информацию за семь лет и информацию о банкротстве за 10 лет. Нет ограничений по времени для сообщения информации о судимости; информация, полученная в ответ на ваше заявление о приеме на работу с оплатой более 75 000 долларов в год; и информация, полученная, потому что вы подали заявку на получение кредита или страхования жизни на сумму более 150 000 долларов.Информацию о судебном процессе или неоплаченном судебном решении против вас можно сообщать в течение семи лет или до истечения срока давности, в зависимости от того, что больше.

Q: Может ли кто-нибудь еще получить копию моего кредитного отчета?

A: FCRA указывает, кто может получить доступ к вашему кредитному отчету. Кредиторы, страховщики, работодатели и другие предприятия, которые используют информацию в вашем отчете для оценки ваших заявок на получение кредита, страхования, трудоустройства или аренды дома, относятся к тем, кто имеет законное право на доступ к вашему отчету.

Q: Может ли мой работодатель получить мой кредитный отчет?

A: Ваш работодатель может получить копию вашего кредитного отчета только с вашего согласия. Кредитная компания не может предоставлять информацию о вас вашему работодателю или потенциальному работодателю без вашего письменного согласия.

Для получения дополнительной информации

FTC работает для потребителя, чтобы предотвратить мошенничество, обман и недобросовестность в ведении бизнеса на рынке, а также предоставить информацию, которая поможет потребителям обнаружить, остановить и избежать их.Чтобы подать жалобу, посетите ftc.gov/complaint или позвоните по телефону 1-877-FTC-HELP (1-877-382-4357). FTC вводит жалобы на Интернет, телемаркетинг, кражу личных данных и другие жалобы, связанные с мошенничеством, в Consumer Sentinel, защищенную онлайн-базу данных, доступную сотням гражданских и уголовных правоохранительных органов в США и за рубежом.

Проверка налогового кредита на ребенка: когда я получу чек? Имею ли я право?

Администрация Байдена заявила в понедельник, что с июля начнет отправлять прямые денежные выплаты миллионам американских семей.

Прямые выплаты являются частью годового увеличения налоговой скидки на детей, которое было одобрено в Американском плане спасения — законопроект о помощи от коронавируса на 1,9 триллиона долларов, который был принят Конгрессом в марте. Американский план спасения «позволил ежемесячно вносить предоплату», сообщает Associated Press.

Министерство финансов заявило в понедельник, что прямые выплаты пойдут примерно 39 миллионам американских семей, из которых 88% детей имеют право на получение кредита.

Ежемесячные выплаты 39 миллионам домашних хозяйств, охватывающих 88% детей в США, начнутся 15 июля благодаря расширенному налоговому кредиту на детей (CTC).

Это американский план спасения в действии.

— Белый дом (@WhiteHouse) 17 мая 2021 г.

Когда приходят новые чеки?

Президент Джо Байден сказал в речи в Белом доме в понедельник, что Налоговая служба начнет рассылку ежемесячных платежей 15 июля.

- Денежные средства будут отправляться посредством прямого депозита 15 числа каждого месяца или в ближайший к этой дате день, если будет праздничный или выходной день, сообщает The Hill.

Реквизиты о чеках:

- «Закон о льготах предписывает IRS производить авансовые платежи по кредиту на периодической основе с июля по декабрь, чтобы люди получали средства частями в течение года, а не единовременно при подаче налоговых деклараций за 2021 год», — говорится в сообщении. к холму.

- «Хотя от большинства налогоплательщиков не потребуется предпринимать какие-либо действия для получения своих платежей, Казначейство и IRS продолжат работу с партнерскими организациями в ближайшие месяцы, чтобы больше семей знали о своем праве», — говорится в заявлении Министерства финансов в понедельник. .

Сколько вы получаете?

- План предусматривает ежемесячный платеж в размере 300 долларов США на ребенка в возрасте до 6 лет и 250 долларов США на ребенка старше 6 лет для семей, соответствующих критериям, согласно The Washington Post.

- Американский план спасения повысил годовую налоговую скидку на детей в размере 2000 долларов до 3000 долларов для детей старше 6 лет. По сообщению Deseret News, CTC дополнительно увеличился до 3600 долларов для детей даже младшего возраста.

Кто имеет право на новые чеки?

По данным The Washington Post, в настоящее время право на участие имеют родители, которые зарабатывают 75 000 долларов или меньше.По данным Washington Post, сумма будет уменьшаться для семей, зарабатывающих больше, а также для пар, которые зарабатывают более 150 000 долларов.

- «С двумя родителями и двумя детьми, это 7200 долларов в карманах, которые вы получаете, чтобы помочь позаботиться о своей семье», — сказал президент Байден Конгрессу. «И это поможет более 65 миллионам детей и поможет вдвое сократить бедность по уходу за детьми, и мы можем себе это позволить». Мартовский законопроект о борьбе с пандемией

- также предоставил родителям 17-летних детей право на получение налоговой льготы на детей.

Байдена начинает отправлять родителям ежемесячные чеки на 300 долларов США 15 июля

- Администрация Байдена заявила, что начнет выдавать авансовые платежи по детским налоговым льготам 15 июля.

- Чек будет выписываться 15 числа каждого месяца, если этот день не является праздничным или выходным.

- Приблизительно 39 миллионов домашних хозяйств получат наличные без подписки.

- Смотрите больше историй на бизнес-странице Insider.

В понедельник администрация Байдена объявила, что 15 июля начнет авансовые выплаты налоговой льготы на детей. Демократы рекламируют это положение как ключевую часть закона о стимулировании экономики президента Джо Байдена, который должен принести пользу подавляющему большинству американских детей.

Казначейство и IRS заявили, что начнут выплачивать выплаты 15 июля и будут продолжать каждый месяц 15-го числа, если только эта дата не выпадает на праздничный или выходной день.Это первый раз, когда федеральное правительство обязалось выписывать чеки ежемесячно.

«Американский план спасения предоставляет важные налоговые льготы для среднего класса и находящихся в тяжелом положении работающих семей с детьми», — говорится в заявлении Байдена. «С сегодняшним объявлением около 90% семей с детьми получат новые налоговые льготы автоматически, начиная с июля».

Закон о стимулах в размере 1,9 триллиона долларов изменил налоговую льготу на детей в размере 2000 долларов, расширив ее охват и увеличив сумму до 3600 долларов на ребенка в возрасте 5 лет и младше и до 3000 долларов на ребенка в возрасте от 6 до 17 лет.Он также предоставил домашним хозяйствам возможность получать ежемесячный платеж в размере 250 или 300 долларов вместо единовременной суммы при уплате налогов.

Идет загрузка.Сумма начинает уменьшаться для лиц, имеющих скорректированный валовой доход выше 75 000 долларов, и для пар, зарабатывающих 150 000 долларов и более.

Семьи с детьми могут использовать наличные деньги, даже если у них мало или совсем нет обязательств по уплате подоходного налога. Это изменение от структуры, увязывающей кредит с заработком. Казначейство и IRS заявили, что 39 миллионов домохозяйств будут получать платежи через прямой депозит, бумажные чеки или дебетовую карту без каких-либо дополнительных действий.

Президент призвал Конгресс как можно скорее утвердить экономический пакет на 1,8 триллиона долларов, названный «План американских семей», второй крупный план, который он представил по капитальному ремонту экономики.Предложение продлит ежемесячные платежи еще на четыре года, до 2025 года. Они будут продолжаться с меньшими суммами, если законодатели не продлят их на увеличенных уровнях.

Эксперты прогнозировали, что расширенная налоговая льгота может сократить вдвое детскую бедность, особенно среди чернокожих и латиноамериканских детей. Непартийный Центр налоговой политики заявил в марте, что более 90% семей с детьми получат в среднем денежное пособие в размере 4380 долларов.

«Я думаю, что пора нам начать предоставлять налоговые льготы и налоговые льготы семьям рабочего класса и семьям среднего класса, а не только очень богатым», — сказал Байден в начале этого месяца.

В IRS заявили, что в июле начнутся выплаты налоговых льгот на детей.

стимулирующих чеков: выплаты налоговых льгот на детей начнутся 15 июля; сколько ты получишь?

Выплаты по детской налоговой льготе начнутся 15 июля, сообщило в понедельник министерство финансов США.

39 миллионов семей должны получать ежемесячные выплаты на ребенка в размере 3 600 или 3 000 долларов, в зависимости от возраста ребенка. По данным Associated Press, почти 88% детей получат пособие без каких-либо дополнительных действий со стороны родителей.

Детский налоговый кредит ранее предоставлял 2000 долларов на ребенка в возрасте до 17 лет для индивидуальных лиц с доходом 200000 долларов или меньше и супружеских пар, подающих совместно с 400000 долларов скорректированного валового дохода или меньше. Кредит, как правило, представляет собой единовременную сумму в декларации о доходах отдельного лица или семьи, но новый расширенный налоговый кредит на детей — часть пакета помощи от коронавируса президента Джо Байдена на сумму 1,9 триллиона долларов США, Американский план спасения — вместо этого будет предоставляться в качестве ежемесячного платежа от IRS для помощи семьям, пострадавшим от пандемии Covid-19.

Сколько я получу? Когда?

Семьи будут получать ежемесячный платеж в размере 300 долларов США на ребенка в возрасте до 6 лет, или в общей сложности 3600 долларов США. Семьи получат 250 долларов на каждого ребенка в возрасте от 6 до 17 лет, на общую сумму 3000 долларов.

Это означает, что семья из четырех человек — двое родителей и двое детей — может рассчитывать на выплаты по детскому налоговому вычету от 500 до 600 долларов в месяц, начиная с 15 июля.

Пары, зарабатывающие 150 000 долларов или меньше, и индивидуальные заявители, зарабатывающие 75 000 долларов или меньше, получат полную выплату. 15 числа каждого месяца, в большинстве случаев путем прямого депозита (если вы получили стимулирующие чеки именно так).Половина кредита будет выплачиваться ежемесячно с июля по декабрь 2021 года, а остальные 50% будут востребованы в качестве кредита в налоговой декларации налогоплательщика за 2021 год.

По словам Киплингера, увеличение налоговой скидки на детей в 2021 году (дополнительно на 1000 долларов или 1600 долларов) будет постепенно отменяться для лиц, подающих совместную декларацию, со скорректированным валовым доходом (AGI) в размере 150 000 долларов и более, для лиц, подающих документы на главу семьи с AGI на сумму 112 500 долларов или более, а также все другие налогоплательщики с AGI на сумму 75 000 долларов и более. После расчета любого уменьшения увеличенной суммы кредита к оставшейся сумме кредита применяется ранее существовавшее поэтапное сокращение (для налогового кредита в размере 2000 долларов США); лица, подающие совместную декларацию с AGI в размере 400 000 долларов или более, и другие налогоплательщики с AGI, равным 200 000 долларов или более, столкнутся с дополнительными сокращениями, возможно, до 0 долларов.

Что мне нужно сделать, чтобы получить детские налоговые льготы?

IRS определит соответствие критериям на основании налоговых деклараций за 2019 и 2020 годы, поэтому большинству родителей не придется предпринимать никаких дополнительных действий для получения налоговой льготы. Люди также смогут обновлять свой доход, семейное положение и количество детей через онлайн-портал, аналогичный инструменту IRS Get My Payment для стимулирующих чеков. Вы также можете использовать портал, чтобы отказаться от периодических платежей, если хотите получить полный детский кредит в своей налоговой декларации за 2021 год в следующем году.

AP сообщает, что Министерство финансов США также создает еще один онлайн-портал для лиц, не подающих документы, которые могут иметь право на получение налоговой льготы на детей.

Что дальше?

Белый дом заявляет, что четвертая проверка стимулов будет зависеть от Конгресса, поскольку Байден сосредоточен на своем семейном плане стоимостью 1,8 триллиона долларов. Президент предложил продлить увеличенный налоговый кредит на детей до 2025 года, что, по оценкам аналитиков, может существенно сократить вдвое детскую бедность.

ПОДРОБНЕЕ:

Семьям необходимо подать налоговые декларации до 17 мая, чтобы получить чеки на получение налогового кредита на детей

Федеральное стимулирование покрывает медицинское страхование для многих, кто потерял работу, но путаница остается

Почему некоторым людям, возможно, придется вернуть свои 1400 долларов Проверка стимула

Когда начнутся выплаты IRS? Как пройти квалификацию?

ЗАКРЫТЬИз-за пандемии коронавируса 2020 год может стать непревзойденным налоговым годом.Вот ответы на некоторые из ваших главных вопросов. США СЕГОДНЯ

Американские семьи получат более щедрую налоговую скидку на детей в 2021 году.

Начиная с июля IRS начнет отправлять ежемесячные выплаты в размере 250 или 300 долларов до декабря семьям с низким и средним доходом, которые соответствуют требованиям в зависимости от возраста ребенка, сообщает агентство.

Американский план спасения, принятый в марте, увеличил размер налоговой скидки на детей, причем наибольшее увеличение было получено в семьях с детьми с самым низким доходом.

Президент Джо Байден хочет продлить программу до 2025 года, используя другую инициативу, получившую название «Американский семейный план», которая является частью его предложения «Восстановить лучше».

Будет ли четвертая проверка стимулов ?: Первое обращение Байдена к Конгрессу может дать подсказки для американцев

Смерть и налоги: Американцы борются с подачей окончательной налоговой декларации для умерших родственников в год пандемии

Автовоспроизведение

Показать миниатюры

Показать подписи

Последний слайдСледующий слайдЧто изменилось?

Американский план спасения предусматривал временное увеличение налогового кредита на детей на 2021 год и предусматривает выплату авансовых платежей соответствующим семьям.Раньше сумма составляла 2000 долларов, и семьи с небольшими налоговыми обязательствами или без них не имели права на участие в программе.

Согласно последнему законодательству, кредит увеличивается до 3000 долларов на ребенка или до 3600 долларов на ребенка до 6 лет. Он также позволяет 17-летним детям впервые получить право на участие в программе.

Кредит выплачивается ежемесячно. Больные семьи могли получать ежемесячные чеки на 250 или 300 долларов на ребенка, начиная с июля по декабрь.

Кто имеет право?

IRS будет использовать налоговые декларации за предыдущий год, чтобы определить, кто имеет право на более высокий кредит.Если декларация за 2020 год еще не подана, агентство будет полагаться на декларацию за 2019 год.

Кредит будет постепенно прекращаться для тех, кто зарабатывает более 75 000 долларов в год, или 150 000 долларов для тех, кто состоит в браке и подает документы совместно.

Семьи, которые не имеют права на получение более высокого детского кредита, по-прежнему могут претендовать на кредит в размере 2000 долларов на каждого ребенка.

Будет ли продлено?

Администрация Байдена хочет продлить программу до 2025 года в рамках его плана американских семей, обнародованного на прошлой неделе.

Хотя Байден призывает к тому, чтобы налоговая льгота на детей была навсегда полностью возмещена, он не отвечал призывам демократов Палаты представителей сделать кредит постоянным.

Некоторые республиканцы выразили обеспокоенность по поводу быстрорастущего бюджетного дефицита и того, что расширение налоговых льгот на детей может отпугнуть родителей от поиска работы.

Прочтите или поделитесь этой историей: https://www.usatoday.com/story/money/2021/05/03/child-tax-credit-2021-covid-payments-start-july-update/4893305001/

Есть уловка, позволяющая претендовать на предварительную проверку налоговых льгот на детей.Все, что нужно знать

Семьи с детьми могут получить на тысячи долларов больше в 2021 и 2022 годах.

Сара Тью / CNETАвансовые платежи по налоговым льготам на детей в 2021 году начнут выплачиваться в июле, так что пора посмотреть, что нужно для получения права на выплаты.Для начала вам нужно сделать один шаг с вашими налогами — мы объясним. Если вы имеете на это право, вы можете получить до 3600 долларов за каждого из ваших иждивенцев — приблизительную оценку можно посмотреть здесь.

Чтобы получить всю сумму в размере 3600 долларов, вашему ребенку должно быть не более 5 лет. Для выплаты 3000 долларов дети должны быть в возрасте от 6 до 17 лет (дети старше 17 могут иметь право на частичную оплату). Общая сумма, которую вы получите, будет разделена: шесть ежемесячных платежей поступят в 2021 году, а остальная часть деньги поступят вместе с вашим налоговым возвратом в 2022 году.(Вот несколько советов о том, как потратить ваши платежи.)

Мы расскажем вам более подробную информацию о новой налоговой льготе на детей, в том числе о том, что вам нужно знать о подаче налоговых деклараций за 2020 год, о том, станет ли льгота постоянной и как вы может обновлять любые изменения через портал. Кроме того, здесь есть все остальное, что предлагает новый закон о стимулах, включая дополнительные недели пособий по безработице. Кроме того, вот как потребовать до 16000 долларов США на расходы по уходу за ребенком по налогам на 2021 год. Кроме того, если вы еще не получили третью проверку стимула, вот как ее отследить.Эта история часто обновляется.

Подайте налоговую декларацию за 2020 год до 17 мая, чтобы убедиться, что вы получили кредит на ребенка.

Чтобы гарантировать получение налоговых выплат на ребенка, вам необходимо подать налоговую декларацию за 2020 год до 17 мая. Это позволит убедиться, что IRS знает, кто имеет право на получение налоговой скидки на ребенка в вашей семье и может рассчитать правильную сумму.

Это касается и лиц, не подающих документы — тех, от кого обычно не требуется подавать налоговую декларацию, — сказал комиссар IRS Чарльз Реттиг.«Им необходимо подать налоговую декларацию», — сказал Реттиг во время слушаний в Палате представителей в марте. «Даже если у них нет уровня дохода, нам нужна информация о доходах», чтобы IRS знало, какие семьи имеют право на получение помощи. Если вы имеете право на услугу, у IRS есть онлайн-инструмент, который позволяет вам бесплатно подавать налоговую декларацию.

Как долго продлится проверка налогового кредита на ребенка? Станут ли они со временем постоянными?

Налоговая скидка на детей на 2021 год — это временное повышение, которое продлится только до начала следующего года.Любые изменения в налоговой льготе на детей 2022 года должны быть внесены в отдельный законопроект. Президент Джо Байден мог бы продлить кредит до 2025 года в рамках своего Плана американских семей, но он должен был пройти через Конгресс.

Согласно сообщению Wall Street Journal, Байден разговаривал с законодателями 20 апреля в Белом доме. Один из членов Конгресса сказал, что президент хотел сделать увеличенный налоговый кредит на детей постоянным, но у него возникнут проблемы с прохождением через Сенат. Байден сказал, что планирует предложить продление кредита на несколько лет.

«Американский семейный план помещает деньги прямо в карманы миллионов семей, — сказал Байден в своем обращении к Конгрессу 28 апреля. — Вместе давайте продлим налоговый кредит на детей по крайней мере до конца 2025 года».