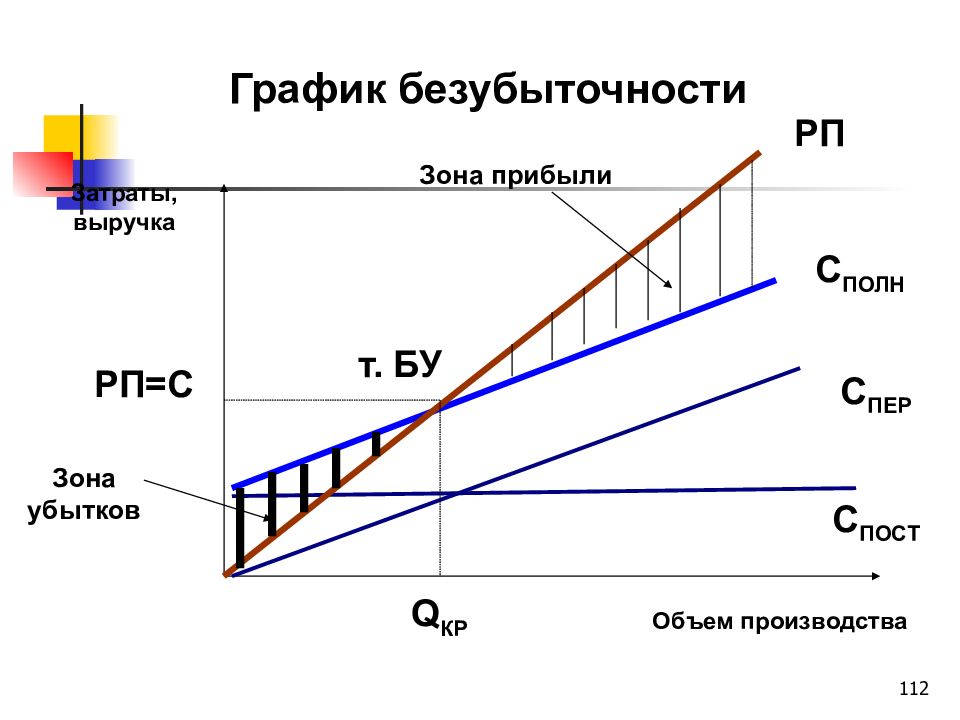

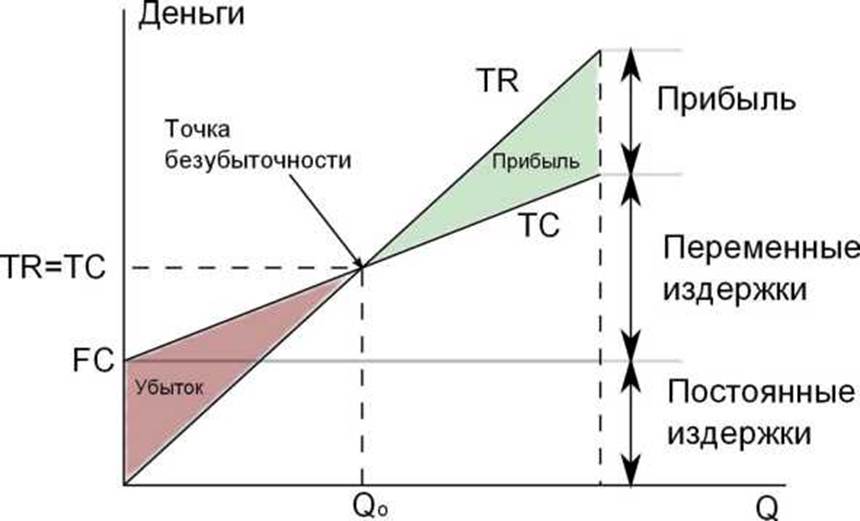

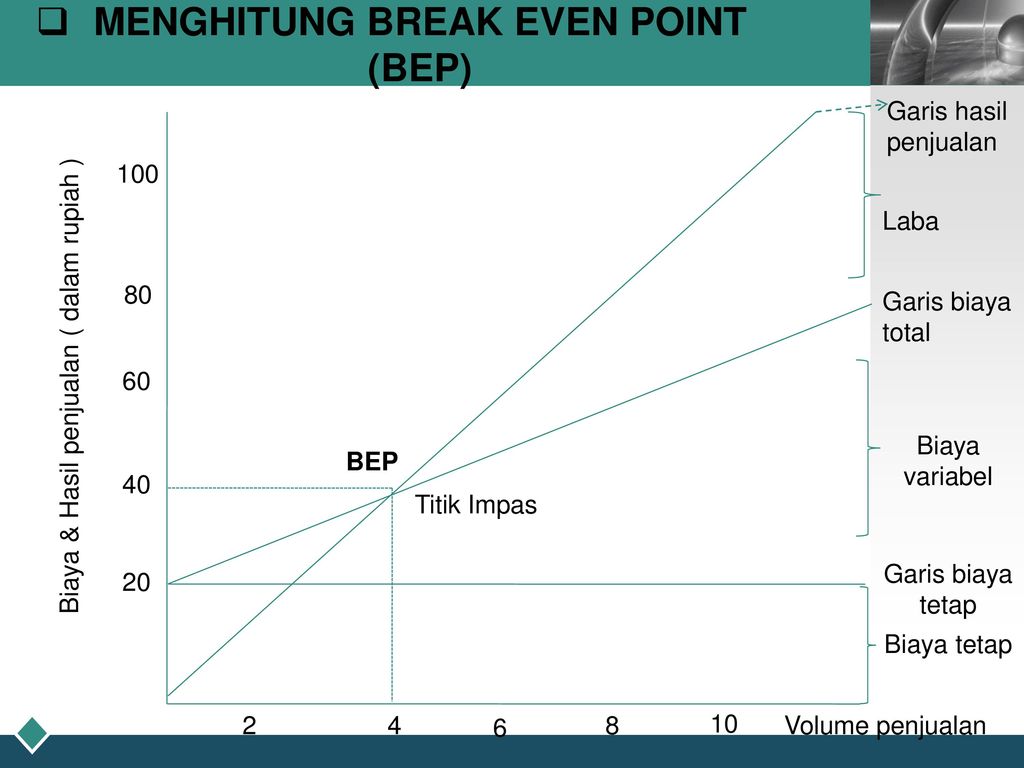

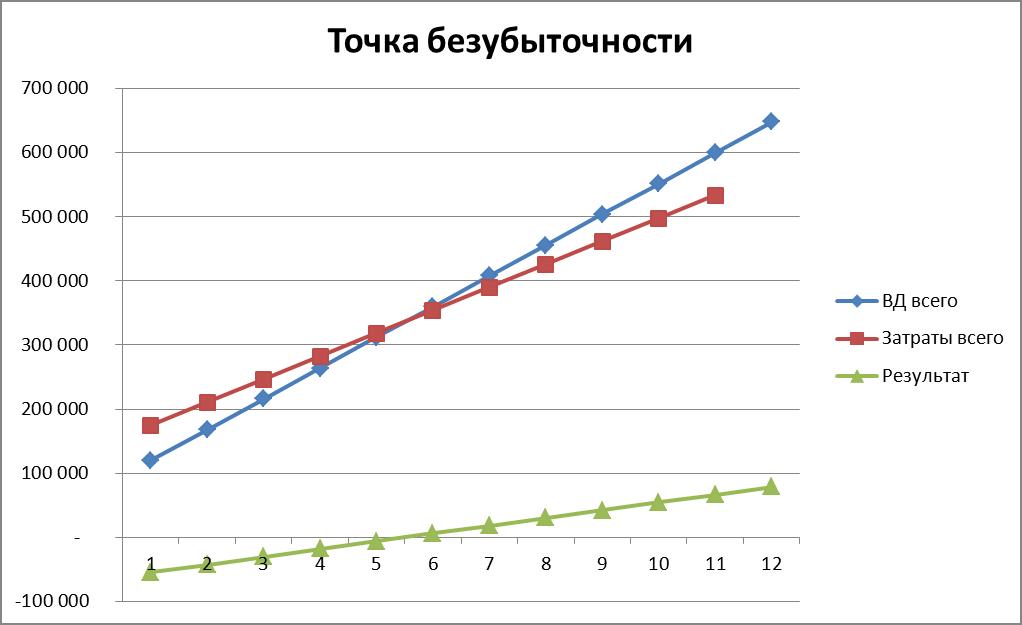

Точка безубыточности

Точка безубыточности (break-even point) это минимальный объём производства и реализации товаров (работ, услуг), при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции организация начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

- Экономический смысл точки безубыточности

- точка безубыточности является критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки организации равны нулю.

- Точка безубыточности является важным значением при определении финансового положения предприятия. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость предприятия.

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной – объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой

продукции (или они несущественны), т.

е. объем продаж соответствует

объему производства.

е. объем продаж соответствует

объему производства.

е. объем продаж соответствует

объему производства.

е. объем продаж соответствует

объему производства.Алгебраическим методом точка нулевой прибыли (формула точки безубыточности) рассчитывается исходя из следующей зависимости:

I = S — V — F = (p * Q) — (v * Q) — F = 0

где,

I — величина прибыли;

S — выручка;

V — совокупные переменные затраты;

F — совокупные постоянные затраты;

Q — объем производства в натуральном выражении;

v — переменные затраты на единицу продукции;

p — цена единицы продукции (цена реализации).

Примеры расчета точки безубыточности.

Отсюда находим критический объем (точка безубыточности в натуральном выражении):

Q’ = F / (p-v)

где Q’ — точка безубыточности (критический объем) в натуральном выражении.

Точку безубыточности (критический объем производства и реализации продукции или порог рентабельности) можно рассчитать не только в натуральном, но и в стоимостном выражении:

Q” = Q’ * p

или

Q” = F / [(p-v) / р]

Q” = (F*S) / (S-V)где Q” — точка безубыточности в стоимостном выражении (критический объем производства и реализации продукции).

Экономический смысл этого показателя – выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т. е. пропорции между различными видами продукции остаются неизменными.

Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи) этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции. Точка закрытия предприятия – это объем выпуска, при котором оно становится экономически неэффективным, т. е. при котором выручка равна постоянным затратам:

Qз = F / p

где Qз — точка закрытия.

Если фактический объем производства и реализации продукции

меньше Q», предприятие не оправдывает своего существования и его

следует закрыть.

Еще один аналитический показатель, предназначенный для оценки риска, – «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q’

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка

К = Кб / Qф * 100%

где К — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она

меньше, тем больше риск того, что фактический объем производства и

реализации продукции не достигнет критического уровня Q’ и предприятие

окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам.

Наряду с несомненными достоинствами модель безубыточности

обладает определенными недостатками, которые связаны, прежде всего, с

допусками, заложенными в ее основу. При расчете точки безубыточности

исходят из принципа линейного наращивания объемов производства и продаж

без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

При расчете точки безубыточности

исходят из принципа линейного наращивания объемов производства и продаж

без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Что такое точка безубыточности простыми словами

Начнём с того, что понятие точка безубыточности должно быть известно всем, кто когда-либо задумывался, или ещё задумается о том, какой бизнес начать.

Потому что нужно понимать – первая выручка нового дела не будет полностью уходить вам в карман. Ведь есть так называемые издержки производства. Расходы, которые несёт предприниматель на изготовление новой партии товара, или на продвижение этого товара с помощью инструментов рекламы.

Все эти издержки будут вычитаться из общей выручки. Поэтому выручка может быть как положительной, то есть прибылью, так и отрицательной, то есть убытком.

Чтобы добиться успеха, нужно это чётко понимать и отслеживать ту границу, которая отделяет выручку от получаемой прибыли. Это разные показатели. Собственно это граница – и есть точка безубыточности. А теперь подробнее и по порядку.

Что такое точка безубыточности

На английском это звучит как break-even point – такой объём производства, при котором доходы смогут перекрывать затраты.

Проще говоря, это такой объём выручки, или такое количество произведённого товара, которые необходимы, чтобы компенсировать все издержки производства.

Когда вы выходите на эту точку, то можете сказать, что с этого момента вы не работаете в минус. Убытка больше нет. Но также нет ещё и плюса. Прибыль вы не получаете. Пока что у вас ноль, что является отличным достижением.

Точку безубыточности также можно называть по-другому. Самые распространённые термины – порог рентабельности и критический объём производства.

Самые распространённые термины – порог рентабельности и критический объём производства.

Почему важна точка безубыточности

Однако, тот, кто не следит за текущим финансовым положением фирмы, как минимум не может планировать свой рост, а, как правило, это приводит к остановке развития, или даже хуже – к отрицательному росту.

Если рассматривать детально, то точка безубыточности даёт:

- Возможность понять – нужно ли расширять производство, организовать дилерскую сеть, освоить новые технологии, или расширить ассортимент продукции.

- Возможность оценить платёжеспособность вашей фирмы, финансовые показатели, отвечающие за стабильность. Ведь стабильность – один из главных факторов не только для владельца фирмы, но и для инвестора, или кредитора.

- Возможность выявить места, требующие вмешательства, изменений или мер, для улучшения всего процесса производства.

- Возможность сделать чёткий, основанный на прогрессе и настоящем состоянии фирмы план реализации продукции.

- Возможность понять, насколько может фирма позволить себе «упасть» в выручке, или в объёме продаж, чтобы не уйти в минус.

- Возможность понять, как цена, издержки производства и количество проданного товара влияют на изменение общих финансовых показателей.

Какие данные вам потребуются для расчёта точки безубыточности

В первую очередь, вам нужно будет знать, чем отличаются постоянные затраты от переменных. А ещё:

- Цена 1 единицы продукции или услуг. Обозначается как «P».

- Объём произведённого и проданного товара в натуральном выражении. Обозначается как «Q».

- Выручка от продукции, которая была реализована. Обозначается как «B».

Постоянные затраты (обозначим как «Зпост») – это траты производства, которые не зависят от объёма произведённого товара. Такие траты, как правило, не меняются на протяжении долгого периода времени.

К постоянным затратам можно отнести:

- Заработная плата сотрудников, взносы в ПФР,ФСС и т.д.

- Плата за аренду помещения.

- Налоги

- Платежи по кредитам фирмы, лизингу и прочим обязательствам.

Переменные затраты (обозначим как «Зпер»). Это издержки производства, которые будут увеличиваться, или наоборот – уменьшаться, в зависимости от того, растёт объём производства, или, наоборот – падает.

К ним можно отнести:

- Стоимость сырья, из которого вы изготавливайте продукт, запчастей для оборудования и т.д.

- Плата за электроэнергию в арендованном помещении, бензин для автомобилей, используемых для осуществления деятельности фирмы.

- Оплата сдельной оплаты труда.

- Транспортные расходы.

Это классическая схема разделения, которая подходит большинству компаний, но не всем. Некоторые фирмы дополнительно разделяют расходы по экономическому смыслу.

Так, издержки фирмы могут быть:

- Условно-постоянные. Например, платежи за склад могут быть разделены на аренду – как постоянный платёж и на затраты на хранение и перемещение запасов – как переменный платёж. Оба платежа относятся к складу.

- Условно-переменные. Так, плата за износ оборудования – постоянная, а траты на текущий ремонт – переменная величина.

Но мы сейчас рассматриваем общие понятия, поэтому остановимся на классической системе.

Формула расчёта

Точку безубыточности можно рассчитать математически в двух вариантах – натуральном и денежном выражении.

Если для расчёта используется несколько товаров, то берётся усреднённый результат.

Так же важно учитывать допущения по некоторым позициям:

- Постоянные затраты принимаются как неизменные. Это же относится и к переменным затратам, и к цене, номенклатуре и к мощности производства.

- Выпуск продукции и себестоимость товара будет увеличиваться

Точка — безубыточность — Большая Энциклопедия Нефти и Газа, статья, страница 2

Точка — безубыточность

Cтраница 2

Точка безубыточности рассчитывается как отношение величины постоянных расходов к разности цены продукции и величины переменных расходов, деленной на объем реализации продукции. [16]

[16]

Точка безубыточности — такие выручка и объем производства фирмы, которые обеспечивают покрытие всех ее затрат и нулевую прибыль. [17]

Точка безубыточности — показатель, характеризующий объем выпуска и реализации продукции, при котором сумма дохода предприятия ( полученной выручки) равна общей сумме затрат. [18]

Точка безубыточности — минимальный объем продаж ( производства), при котором выручка компенсирует фиксированные и переменные издержки. [19]

Точка безубыточности показывает, при каком объеме производства и реализации продукции выручка от реализации равняется затратам на производство. Имеет смысл производить продукцию, если проект позволяет обеспечить производство и реализацию товара в объеме, превышающем порог безубыточности. Только в этом случае проект начинает давать прибыль. При объемах выпуска меньше, чем порог безубыточности, предприятие будет приносить убытки.

[20]

При объемах выпуска меньше, чем порог безубыточности, предприятие будет приносить убытки.

[20]

Точка безубыточности является одним из наиболее важных показателей, характеризующих объем продаж, при котором выручка от реализации продукции совпадает с издержками производства. [21]

Точка безубыточности в дополнительном измерении может быть рассчитана как по соотношению числа успехов и неудач в применении сигнала, так и по балансу полученных ( или проигранных) базисных пунктов. [23]

Точка безубыточности ( критический объем производства ( продаж)) — это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю. [24]

[24]

Точка безубыточности ( порог рентабельности) — показатель, характеризующий объем реализации продукции, при котором сумма чистого дохода ( прибыли) предприятия равна общей сумме постоянных издержек. [25]

Точка безубыточности / тока критического объема производства и контрибуция графика формируют постоянные издержки. Проведенная трансгрессия постоянных и переменных издержек преследует лишь одну цель — облегчить восприятие наших последующих шагов. [26]

Точка безубыточности соответствует такому объему продаж, при котором фирма покрывает все постоянные и переменные затраты, не имея прибыли. С помощью точки безубыточности определяется порог, за которым объем продаж обеспечивает рентабельность, т.е. прибыльность продукции. [27]

Точка безубыточности также может быть использована для оценки риска предпринимательских проектов. Она представляет собой точку критического объема производства ( реализации), в которой доходы от продажи производственного количества продукции равны затратам на ее изготовление, т.е. в которой прибыль равна нулю.

[28]

Она представляет собой точку критического объема производства ( реализации), в которой доходы от продажи производственного количества продукции равны затратам на ее изготовление, т.е. в которой прибыль равна нулю.

[28]

Точка безубыточности на рис. 6.2 находится на пересечении линий выручки от реализации и совокупных затрат, т.е. соответствует равенству их значений. [30]

Страницы: 1 2 3 4

Точка безубыточности — Альт-Инвест

Открыть эту статью в PDF

Определение точки безубыточностиТочка безубыточности — это такой объем сбыта, при котором доходы от продаж полностью компенсируют переменные и постоянные расходы компании, и прибыль от продаж равна нулю.

Формулу для расчета точки окупаемости можно представить в следующем виде:

где BEP — точка безубыточности (Break-Even Point),

FC — постоянные издержки за период,

P — цена единицы продукции,

VC — переменные издержки на единицу продукции.

В данном варианте формулы точка безубыточности выражена в физических единицах. Другой вариант предусматривает определение точки безубыточности в денежных единицах, для этого полученную величину дополнительно умножают на P.

Использование точки безубыточности

Точка безубыточности — удобный инструмент для быстрой оценки состояния и перспектив предприятия. Например, в результате расчета мы получили, что точка безубыточности для компании или подразделения — 20 000 единиц продукции в год. Теперь мы можем оценить рыночные перспективы и сделать выводы о том, достижим ли такой уровень загрузки производства. Если компания не может выйти на уровень продаж, соответствующий точке безубыточности, то очевидно, что в текущем виде у бизнеса нет перспектив, и надо либо снижать издержки, либо менять планы продаж.

График безубыточности

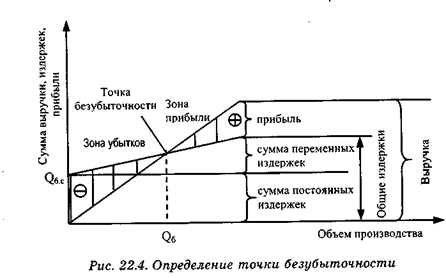

Анализ безубыточности удобно проводить не только с помощью формулы, но и графически. На графике безубыточности отображают постоянные и переменные затраты, складывают их в суммарные затраты и находят точку, где график суммарных затрат пересекается с графиком доходов.

На графике безубыточности отображают постоянные и переменные затраты, складывают их в суммарные затраты и находят точку, где график суммарных затрат пересекается с графиком доходов.

Здесь по вертикали откладываются суммы доходов и затрат, а по горизонтали — объем производства в единицах.

Запас прочности

Разницу между текущим объемом производства (выраженным в денежных или физических единицах) и уровнем, соответствующим точке безубыточности, называют запасом прочности.

Запас прочности можно вычислять в абсолютных величинах или в процентах. Соответственно, формула запаса прочности будет выглядеть так:

Запас = Текущие продажи — BEP

или

Запас прочности показывает, сколько продаж компания может потерять, оставаясь при этом рентабельной.

Влияния изменений в постоянных затратах

Базовое определение точки безубыточности предполагает несколько упрощенное представление о постоянных затратах. Хотя постоянные затраты и не меняются с каждой выпущенной единицей продукции, их значительные изменения производства могут влиять на постоянные затраты и вести к их скачкообразному изменению.

Хотя постоянные затраты и не меняются с каждой выпущенной единицей продукции, их значительные изменения производства могут влиять на постоянные затраты и вести к их скачкообразному изменению.

Например, если объем производства снизится в два раза, вы можете закрыть часть помещений, продать оборудование, уволить персонал. В результате таких изменений постоянные расходы снизятся, и точка безубыточности получит новое значение. С учетом возможных изменений постоянных затрат анализ точки безубыточности может потребовать не разового вычисления, а нескольких этапов с постепенным уточнением постоянных затрат.

Связь безубыточности и графиков чувствительности

В инвестиционных проектах точка безубыточности может быть вспомогательным механизмом анализа, но на практике применяется редко из-за двух недостатков:

- Если доход складывается из нескольких продуктов, то физические объемы производства сложно использовать на графике, так как их несколько.

- График безубыточности не учитывает фактор времени, а в инвестиционных проектах он играет важную роль. Получить доход, покрывающий издержки, сейчас или через четыре года — очень разные результаты.

В связи с этим в инвестиционных проектах ту же роль играют графики чувствительности, которые анализируют зависимость итогового показателя (чаще всего NPV) от отклонения тех или иных параметров. В частности, если построить график зависимости NPV от изменения физических объемов продаж, то результат будет достаточно близок к тому, что показывает точка безубыточности. Вот пример такого графика:

Здесь весь план продаж изменяется на величину, отложенную на горизонтальной оси, и мы видим, что проект станет невыгодным, если реальные продажи окажутся равными примерно 92% от плана.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Точка безубыточности | B2B — INCUBATOR

Как найти ТБУ самостоятельноДля вычисления точки безубыточности нужно разобраться с расходами, выделив из них постоянные и переменные затраты:

Постоянные – зарплата и отчисления с нее по административно-управленческому персоналу, амортизация, аренда офиса и т.п. Эти расходы предприятия от объемов производства и продаж напрямую не зависят, но на них влияет изменение арендной платы, открытие или закрытие подразделений, цехов и т.п.

Переменные затраты зависят от объемов произведенной продукции (совершённых продаж) и меняются вместе с ними, возрастая пропорционально увеличению производства, или объемам продаж – это сдельная зарплата рабочих и отчисления с нее, стоимость сырья и материалов, запчастей и т.п., транспортные расходы, ГСМ, электроэнергия и т.д.

Распределив все свои затраты на постоянные и переменные, можно приступить к расчету.

Точка безубыточности: формула расчета:

В зависимости от специфики бизнеса, рассчитывать точку безубыточности можно как в денежном, так и в натуральном выражении. Так, для производства удобнее будет «натуральный» способ, а для продавцов товаров, или услуг – денежный.

Формула расчета точки безубыточности в денежном эквиваленте (ТБден).

Рассчитаем коэффициент маржинального дохода (КМД), для чего сначала вычислим маржинальный доход (МД):

МД = В – Зперем,

где В – выручка, а Зперем – переменные затраты на объем продукции (товара, услуг).

Затем находим сам коэффициент, разделив маржинальный доход на выручку: Сумма выручки, при которой прибыль будет «нулевой», она же – точка безубыточности, равна:

ТБден = Зпост / КМД,

где Зпост – постоянные затраты.

Пример по формуле:

Постоянные затраты организации (Зпост) составляют 285 000 ₽ и включают:

— Зарплату сотрудников и отчисления с нее – 150 000 ₽,

— Аренда – 100 000 ₽,

— Коммунальные платежи — 20 000 ₽,

— Реклама – 15 000 ₽.

Переменные затраты (Зперем) составляют 550 000 ₽. Они образуются из средней закупочной цены за единицу товара (1 000 ₽) и планируемого объема продаж – 550 единиц.

Выручка организации (В) равна 2 200 000 ₽.

Считаем, при какой выручке организация выйдет на безубыточный уровень.

— МД = В – Зперем = 2 200 000 – 550 000 = 1 650 000 ₽.

— КМД = МД / В = 1 650 000 / 2 200 000 = 0,75

— ТБден = Зпост / КМД = 285 000 / 0,75 = 380 000 ₽.

Организация начнет получать прибыль, когда его выручка составит 380 000 ₽.

Точка безубыточности в Excel. Инструкция по нахождению точки безубыточности в Excel

Стабильный успех компании необходимо поддерживать, а для этого не обойтись без определения безопасных границ объема продаж. Эту информацию можно получить с помощью точки безубыточности. Разберемся, что это такое, в чем ее польза, и как провести вычисления инструментами Microsoft Excel.

Назначение точки безубыточности

Итог деятельности предприятия за определенный промежуток времени – это доход и издержки. Чтобы узнать уровень прибыли, расходы вычитают из доходов, но результат не всегда положительный, особенно если организация недавно появилась на рынке. Точка безубыточности – это экономическая ситуация, когда доходы покрывают расходы, однако предприятие еще не добилось прибыли. Значения координат нулевые.

Выведение точки безубыточности приносит понимание, сколько необходимо произвести и продать, чтобы обеспечить стабильное развитие. Этот показатель высчитывают, чтобы определить состояние предприятия. Если над точкой безубыточности находятся высокие показатели производства и продаж, компания работает стабильно, риски минимальны. Также оценка ситуации по нулевой точке помогает менеджерам принимать серьезные решения – например, о расширении производства и внедрении новых методов. Полученные данные предоставляют инвесторам и кредиторам, чтобы подтвердить устойчивость организации.

Формула точки безубыточности в Excel

Высчитать значения в нулевой точке можно с помощью этой формулы: P*X – FC – VC*X = 0. Значения переменных:

- P – стоимость продукта для покупателя;

- X – объем производимого;

- FC – постоянные издержки;

- VC – переменные затраты, которые несет компания при производстве единицы продукта.

Две переменные в формуле особенно влияют на прибыль – количество производимого продукта и непостоянные расходы. Эти показатели взаимосвязаны, их изменение приводит к повышению или понижению объема доходов. Кроме денежного эквивалента, существуют натуральные единицы – расчет количества товара ведется по такой формуле: X = FC/(P – VC). Постоянные издержки (FC) делятся на разность цены (P) и непостоянных расходов (VC), чтобы получилось количество продаваемого продукта, нужное для стабильности.

Объем выручки, покрывающий расходы, считают при известном объеме производства. Показатель умножают на стоимость единицы производимого блага: P*X. Когда нужные формулы известны, пора выяснить, при каких показателях предприятие окажется в нейтральном состоянии.

Расчет точки безубыточности

Экономистам известны несколько способов узнать показатели, требующиеся для попадания в точку безубыточности. В каждом из них используются таблицы Microsoft Excel и работа с формулами.

Модель расчета точки безубыточности предприятия

Помните! При определении нулевого экономического момента берутся идеальные числа и суммы.

Выведение точки безубыточности – идеальная модель развития организации, в реальности итоги могут меняться из-за непредвиденного роста затрат или падения спроса. Рассмотрим допущения, применимые в ходе подсчета:

- объем выпущенного товара и затраты находятся в линейной зависимости;

- производственная мощность и тип продукта остаются одинаковыми;

- цена и непостоянные расходы сохраняют постоянство в рассматриваемом временном промежутке;

- количество производимого равно продажам, запаса продукта нет;

- переменные издержки можно спрогнозировать с идеальной точностью.

Этапы расчета точки безубыточности по А.Д. Шеремету

Согласно теории экономиста А.Д. Шеремета, нулевую точку следует определять за три этапа. Ученый считает, что организациям необходима информация об этом показателе, чтобы оставаться в безопасной зоне и расширять ее насколько это возможно. Взглянем на этапы, выведенные Шереметом:

- Получение информации о количестве производимой продукции, доходах и расходах, уровне продаж.

- Определение постоянных и нерегулярных расходов, а после – нулевой точки и диапазона, в котором работа организации безопасна.

- Выявление подходящего для конкретной компании количества производимого и продаваемого товара.

Первый вариант расчета: знаем затраты и объем продаж

Видоизменив формулу нулевой точки, вычислим цену продукта, установив которую можно будет достигнуть нейтрального значения. Чтобы начать вычисление, нужно получить данные о постоянных потерях организации, себестоимости товара и запланированных продажах. Формула пишется так: P = (FC + VC(X))/Х. VC(X) означает, что необходимо умножить себестоимость на количество проданного товара. Результаты в форме таблицы окажутся примерно в таком виде:

1Известные данные выделены красным. Путем вставки их в формулу получаем количество продаваемого товара в рублях или другой валюте.

Второй вариант расчета: знаем цену и затраты

Самый популярный способ узнать расчета точки безубыточности, им пользуются в организациях с большим производством. Необходимо выяснить, какое количество проданного товара выведет организацию к нулевым убыткам и прибыли. Для определения этого числа применяют формулу натурального эквивалента точки безубыточности: X = FC/(P — VC).

Известными данными становятся постоянные и переменные издержки, а также установленная цена товара. Для определения денежного эквивалента цену продукта умножают на получившийся объем продаж в единицах продукта. Таблица в этом случае выглядит так:

2Третий вариант расчета: для сферы услуг и торговли

Торговому предприятию или организации в сфере услуг сложно рассчитать точку безубыточности, потому что у всех товаров и услуг разная цена. Среднее значение не подойдет – результат будет слишком неточным. Переменной в расчете нулевой точки станет рентабельность, этот показатель играет роль в продажах.

Целевая рентабельность – это норма наценки, получаемой при продаже товара. Чтобы рассчитать необходимый объем выручки (S), нужно знать ее значение (R) и информацию о постоянных затратах (FC). Выручка – это целевой объем продаж в рублях. Формула такова: S = FC/R.

Составим таблицу с известными значениями и попробуем определить нужную для стабильности выручку. Чтобы в будущем узнать и объем продаж в натуральном эквиваленте, добавим предполагаемую цену товара. Для этого используется такая формула: Sn=S/P. Путем деления одного значения на другое получаем необходимый результат:

3Пример расчета точки безубыточности в Excel

Расчет будет проводиться вторым способом, поскольку он наиболее часто используется на практике. Необходимо создать таблицу с известными данными о работе компании – постоянными расходами, переменными расходами и ценой за единицу продукции. Выведение информации на лист поможет нам в дальнейшем упростить расчет с помощью формулы. Пример получившейся таблицы:

4На основе записанных данных строится вторая таблица. Первый столбец содержит данные об объеме производства – нужно создать несколько строк за разные периоды. Второй состоит из повторяющихся ячеек с суммой постоянных издержек, переменные издержки находятся в третьем столбце. Далее высчитывается общая сумма затрат, с этими данными составляется столбец 4. Пятая колонка содержит расчет общего дохода после продажи разного количества продуктов, а шестая – объемы чистой прибыли. Вот как это выглядит:

5Расчеты для столбцов проводятся по формулам. Названия ячеек можно вписать вручную. Есть и другой метод: ввести знак «=» в строке функций и выбрать нужную ячейку, поставить нужный математический знак и выбрать вторую ячейку. Вычисление произойдет автоматически по созданной формуле. Рассмотрим выражения для расчета данных в каждой строке:

- переменные затраты = объем производства*постоянные затраты;

- общие издержки = постоянные + переменные;

- выручка = объем производства*общие затраты;

- маржинальный доход = выручка – переменные издержки;

- чистая прибыль/убыток = выручка – общие затраты.

Итоговая таблица принимает такой вид:

6Если в результате ни одна строка не заканчивается нулем, придется провести еще несколько вычислений – выяснить значение кромки безопасности/запаса в процентах и в деньгах. Эта величина показывает, насколько компания далека от точки безубыточности. Создайте два дополнительных столбца в таблице.

Согласно формуле кромки безопасности в денежном выражении, нужно вычесть из каждого значения выручки то ее положительное значение, которое ближе всего к нулю. В упрощенном виде это пишется так: КБден = Вфакт (фактическая выручка) – Втб (выручка в точке безопасности).

Чтобы узнать процент безопасности, следует разделить значение денежной кромки безопасности на объем фактической выручки и умножить получившееся число на 100: КБ% = (КБден/Вфакт)*100%. По кромке безопасности можно с большей точностью определить точку безубыточности, как это показано на изображении ниже:

7Как построить график точки безубыточности в Excel

На графике визуально отражается, в какой момент прибыль становится больше убытков. Чтобы составить его, воспользуемся инструментами Excel. Для начала необходимо выбрать вкладку «Вставка» и найти на ней пункт «Диаграммы». При нажатии на кнопку с этой надписью появится список шаблонов. Выбираем точечную диаграмму – их тоже несколько, нужна схема с кривыми без резких изгибов.

8Далее определим, какие данные появятся на графике. После клика правой кнопкой мыши по белой области, где позже появится схема, появится меню – нужен пункт «Выбрать данные».

9В окне выбора данных находим кнопку «Добавить» и кликаем по ней. Она находится в левой части.

10На экране появится новое окно. Туда нужно внести диапазоны ячеек, в которых находятся данные для одной из ветвей графика. Назовем первый график «Общие затраты» – эту фразу нужно вписать в строку «Имя ряда».

Превратить данные в график можно следующим образом: нужно кликнуть по строке «Значения X», зажать верхнюю ячейку столбца и протянуть курсор вниз до конца. То же самое делаем со строкой «Значения Y». В первом случае нужно выделить столбец «Количество товаров», во втором – «Общие затраты». Когда все поля заполнены, можно нажимать «ОК».

11Снова нажимаем «Добавить» в окне выбора данных – появится такое же окно, как и предыдущее. Теперь имя ряда – «Общий доход». К значениям X относятся данные в ячейках столбца «Количество товаров». Поле «Значения Y» нужно заполнить, выделив столбец «Общий доход».

12Теперь можно нажать кнопку «ОК» в окне «Выбор источника данных», тем самым закрыв его. В области диаграммы появится график с пересекающимися линиями. Место пересечения – это точка безубыточности.

13Где нужны подробные расчеты, практика использования

Выведение точки безубыточности помогает в разных сферах, где финансовая сторона играет важную роль. Внутри компании расчеты может вести финансовый аналитик, директор по развитию или собственник. Знание значений нулевой точки поможет понять, когда предприятие рентабельно, в каком оно состоянии в конкретный момент времени. План продаж можно составить точнее, зная точку безубыточности.

Если у кредитора или инвестора достаточно данных о компании, он также может определить надежность организации по точке безубыточности и решить стоит ли вкладывать в нее деньги.

Преимущества и недостатки модели точки безубыточности

Главное достоинство этой модели – ее простота. Три способа определения точки безубыточности под силу каждому, у кого на устройстве есть программа Microsoft Excel. Проблема в том, что модель условна и ограничена. На практике могут произойти неожиданные изменения в одном из показателей, из-за чего результаты расчетов можно будет считать бесполезными. Если спрос на продукцию нестабилен, невозможно определить точный объем продаж наперед. На него влияют и другие факторы – например, качество работы маркетингового отдела.

Заключение

Расчет точки безубыточности – полезная практика для давно работающих предприятий со стабильным спросом на продукцию. Ориентируясь на этот показатель, можно спланировать план работы на некоторое время вперед. Точка безубыточности показывает, при каком объеме производства и продаж прибыль полностью покрывает убытки, определяет зону безопасности компании.

Оцените качество статьи. Нам важно ваше мнение:

Графики безубыточности показывают объем суммарных постоянных затрат, суммарных переменных затрат, общих затрат (сумма общих постоянных и общих переменных затрат) и совокупный доход для всех уровней деятельности (объемов продаж) предприятия при заданной цене продаж. Пример: Рис. 15.1 График безубыточности «Точка безубыточности» представляет собой уровень продаж, при котором совокупный доход равен суммарным затратам. В этой точке предприятие считается безубыточным (т.е. оно получает нулевую прибыль и/или несет убыток, равный нулю). На графике точка безубыточности определяется как точка пересечения прямой суммарных затрат и прямой доходов или продаж. Для руководства точка безубыточности является важным ориентиром в анализе, так как она показывает уровень продаж, ниже которого предприятие будет нести убыток. По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг. Точку безубыточности можно также определить при помощи следующей формулы:

или

* Процент маржинального дохода также называется коэффициентом P/V и просто выражает удельный маржинальный доход как процент от продажной цены единицы продукции. Обе приведенные формулы выводятся из математического уравнения, вытекающего из счета прибылей и убытков с калькуляцией по предельным затратам: Прибыль = Продажи — Переменные затраты — Постоянные затраты Выведение формул безубыточности не входит в задачи данного курса обучения. Сумма, на которую объем продаж превышает суммарные затраты, является прибылью, получаемой предприятием. Термин «предел безопасности» используется для объяснения суммы, на которую ожидаемые продажи могут снизиться до того, как достигнут точки безубыточности. Например, если ожидаемый объем продаж составляет $500,000, а точка безубыточности находится на уровне $300,000, считается, что предел безопасности предприятия равен $200,000. Предел безопасности также может быть выражен в единицах продукции или как процент от ожидаемых продаж. Предел безопасности является также показателем риска понесения убытка в том случае, если ожидаемый объем продаж не будет достигнут. Очевидно, что чем больше предел безопасности, тем ниже степень вероятного риска. ЗаданиеКомпания BE Лтд производит и продает один вид продукции. Переменные затраты на производство и реализацию продукции составляют $7 на единицу. Постоянные затраты равны $50,000, и продажная цена одного изделия установлена в размере $12. Ожидается, что в следующем году объем продаж составит 16,000 изделий. Вычертите график безубыточности для BE Лтд, основываясь на приведенной выше информации. Используя график, определите точку безубыточности и предел безопасности для предприятия на следующий год. График безубыточности (рис. 15.2) легко вычерчивается, если вы сначала на основе данной информации определите по две точки на прямой продаж и прямой суммарных затрат. Эти расчеты дадут вам возможность определить величину масштабов для осей графика. После вычерчивания осей вы можете провести три линии, необходимые для построения графика, т.е. прямую продаж, прямую суммарных затрат и прямую постоянных затрат. Прямая продаж всегда будет начинаться с нуля, что дает нам одну точку на прямой. Продажа 16,000 единиц продукции вызовет получение дохода в сумме $192,000 (16,000 х $12), и эта величина будет второй точкой, необходимой нам для вычерчивания прямой продаж. Прямая суммарных затрат всегда будет начинаться с точки, в которой прямая постоянных затрат пересекает вертикальную ось. В нашем случае этой точке соответствует величина $50,000, и она является первой точкой прямой. Вторую точку мы можем получить путем расчета суммарных затрат при любом объеме продаж, скажем, 16,000 изделий, в результате чего получаем величину суммарных затрат в размере $162,000 [(16000 х $7) + $50,000]. Вычертив график, мы можем быстро определить точку безубыточности, которая будет соответствовать продажам 10,000 единиц продукции на сумму $120,000. Это наблюдение может быть подтверждено при помощи формулы безубыточности:

и

Примечание: Коэффициент P/V, известный также как коэффициент маржинальный доход/продажи (коэффициент C/S), является относительным показателем маржинального дохода, выраженного как процент от продаж. Коэффициент может быть определен в расчете на единицу продукции или при помощи показателей общего объема продаж и суммарных переменных затрат. Вы могли встречать этот коэффициент раньше под названием «валовая прибыль».Предел безопасности для BE Лтд можно выразить двумя способами:

Предел безопасности свидетельствует о том, что прежде чем предприятие понесет убыток, уровень ожидаемых продаж может упасть на 37,5% [($72,000/$192,000) х 100]. Это указывает на то, что риск понести убыток для предприятия является незначительным (если прогноз продаж не является слишком оптимистическим), и что прибыль в следующем году следует ожидать даже в том случае, если ожидаемый уровень продаж не будет достигнут в полном объеме. График безубыточности может быть также использован для определения ожидаемой в следующим году прибыли компании BE Лтд путем вычитания ожидаемых суммарных затрат из объема ожидаемых продаж, что дает нам величину прибыли за год в размере $30,000 ($192,000 — $162,000). Рис. 15.2 График безубыточности для BE Лтд |

Точка безубыточности (BEP) Определение

Что такое точка безубыточности (BEP)?

В бухгалтерском учете формула точки безубыточности определяется путем деления общих постоянных затрат, связанных с производством, на выручку на единицу продукции минус переменные затраты на единицу продукции. В этом случае постоянные затраты относятся к тем, которые не меняются в зависимости от количества проданных единиц. Иными словами, точка безубыточности — это уровень производства, при котором общие доходы от продукта равны общим расходам.

Этот термин также используется при инвестировании. Формула точки безубыточности для торговли акциями или фьючерсами определяется путем сравнения рыночной цены актива с первоначальной стоимостью; точка безубыточности достигается, когда две цены равны.

Для торговли опционами точка безубыточности — это рыночная цена, которую базовый актив должен достичь, чтобы покупатель опциона избежал убытков в случае его исполнения. Для покупателя колл точка безубыточности достигается, когда базовый актив равен цене исполнения плюс уплаченная премия, в то время как BEP для позиции пут достигается, когда базовый актив равен цене исполнения минус уплаченная премия.Точка безубыточности обычно не учитывает комиссионные расходы, хотя при желании эти сборы могут быть включены.

Ключевые выводы

- В бухгалтерском учете точка безубыточности рассчитывается путем деления постоянных затрат на производство на цену за единицу за вычетом переменных затрат на производство.

- Точка безубыточности — это уровень производства, на котором производственные затраты равны выручке от продукта.

- При инвестировании точка безубыточности считается достигнутой, когда рыночная цена актива равна его первоначальной стоимости.

Понимание точки безубыточности (BEP)

У трейдеров есть BEP по сделкам, а у предприятий также есть точки безубыточности. Безубыточность компании рассчитывается путем деления фиксированных затрат на процент валовой прибыли.

Взаимодействие с другими людьми Безубыточность бизнеса знак равно Фиксированные расходы Маржа валовой прибыли \ begin {align} & \ text {Business Breakeven} = \ frac {\ text {Фиксированные затраты}} {\ text {Маржа валовой прибыли}} \\ \ end {align} Безубыточность бизнеса = Маржа валовой прибыли Фиксированные затраты

Формула безубыточности дает значение в долларах, необходимое для безубыточности.Его можно преобразовать в единицы путем расчета маржи вклада (цена продажи единицы за вычетом переменных затрат). Разделив постоянные затраты на маржу вклада, вы получите количество единиц, необходимое для достижения безубыточности.

Точка безубыточности на фондовом рынке, пример

Предположим, инвестор покупает акции Microsoft по цене 110 долларов. Теперь это их точка безубыточности в сделке. Если цена поднимется выше 110 долларов, инвестор зарабатывает деньги. Если акции упадут ниже 110 долларов, они теряют деньги.Если цена остается правильной на уровне 110 долларов, они находятся на уровне BEP, потому что они ничего не зарабатывают и не теряют.

Пример точки безубыточности опциона колл

Предположим, что инвестор платит премию в размере 5 долларов за опцион колл на акции Apple со страйк-ценой 170 долларов. Это означает, что инвестор имеет право купить 100 акций Apple по цене 170 долларов за акцию в любое время до истечения срока действия опционов. Точкой безубыточности для опциона колл является страйк-цена 170 долларов плюс премия за колл 5 долларов, или 175 долларов. Если акция торгуется ниже этого уровня, выгода от опциона не превышает его стоимости.

Если акция торгуется по цене 190 долларов за акцию, владелец колла покупает Apple по 170 долларов и продает ценные бумаги по рыночной цене 190 долларов. Прибыль составляет 190 долларов за вычетом безубыточной цены 175 долларов, или 15 долларов за акцию.

Пример точки безубыточности опциона пут

Предположим, что инвестор платит премию в размере 4 долларов за опцион пут Facebook со страйк-ценой 180 долларов. Это позволяет покупателю пут продать 100 акций Facebook по цене 180 долларов за акцию до истечения срока действия опциона. Цена безубыточности пут-позиции составляет 180 долларов за вычетом премии в 4 доллара, или 176 долларов.Если акция торгуется выше этой цены, выгода от опциона не превышает ее стоимости.

Например, если акция торгуется по рыночной цене 170 долларов, трейдер имеет прибыль в размере 6 долларов (безубыточность составляет 176 долларов минус текущая рыночная цена 170 долларов).

Точка безубыточности для бизнеса (BEP), пример

Информацию, необходимую для расчета BEP компании, можно найти в их финансовой отчетности. В первую очередь требуется информация о постоянных затратах и процентной валовой прибыли.

Предположим, у компании есть 1 миллион долларов постоянных затрат и валовая прибыль 37%. Его точка безубыточности составляет 2,7 миллиона долларов (1 миллион долларов / 0,37). В этом примере точки безубыточности компания должна получить 2,7 миллиона долларов дохода, чтобы покрыть свои постоянные и переменные затраты. Если они увеличат продажи, компания получит прибыль. Если они произведут меньше продаж, они понесут убытки.

Также можно подсчитать, сколько единиц нужно продать, чтобы покрыть постоянные затраты, что приведет к безубыточности компании.Для этого рассчитайте маржу вклада, которая представляет собой продажную цену продукта за вычетом переменных затрат.

Предположим, у компании есть продажная цена 50 долларов на свой продукт и переменные издержки 10 долларов. Размер взноса составляет 40 долларов (50 — 10 долларов). Разделите постоянные затраты на маржу вклада, чтобы определить, сколько единиц должна продать компания: 1 миллион долларов / 40 долларов = 25 000 единиц. Если компания продаст больше единиц, чем это, она получит прибыль. Если они продадут меньше, у них будет убыток.

Часто задаваемые вопросы

Что такое точка безубыточности?

Точка безубыточности используется во многих сферах бизнеса и финансов.С точки зрения бухгалтерского учета, это относится к уровню производства, на котором общая выручка от производства равна общим производственным затратам. При инвестировании точка безубыточности — это точка, в которой первоначальная стоимость равна рыночной цене. Между тем точка безубыточности в торговле опционами наступает, когда рыночная цена базового актива достигает уровня, при котором покупатель не понесет убытков.

Как рассчитать точку безубыточности?

Как правило, для расчета точки безубыточности в бизнесе постоянные затраты делятся на валовую прибыль.Это дает цифру в долларах, которая необходима компании для обеспечения безубыточности. Что касается акций, то, если трейдер купил акцию по 200 долларов, а девять месяцев спустя она снова достигла 200 долларов после падения с 250 долларов, она достигла бы точки безубыточности.

Как вы рассчитываете точку безубыточности при торговле опционами?

Рассмотрим следующий пример, в котором инвестор платит премию в размере 10 долларов за опцион колл, а цена исполнения составляет 100 долларов. Точка безубыточности будет равна премии в 10 долларов плюс страйк в 100 долларов, или 110 долларов.С другой стороны, если бы это было применено к опциону пут, точка безубыточности была бы рассчитана как цена исполнения 100 долларов за вычетом уплаченной премии в 10 долларов, что составляет 90 долларов.

Что такое точка безубыточности?

Хотите, чтобы ваш бизнес приносил прибыль? Да, конечно, знаешь! Но когда вы только начинаете, может пройти несколько лет, прежде чем вы войдете в зону прибыли. А после того, как вы начнете получать прибыль, вы можете какое-то время находиться в точке безубыточности. Итак, какова точка безубыточности?

Что такое точка безубыточности?

Когда ваша компания достигает точки безубыточности, ваши общие продажи равняются вашим общим расходам.Это означает, что вы вносите ту же сумму денег, которая необходима для покрытия всех ваших расходов и ведения бизнеса. Когда вы безубыточны, ваш бизнес не приносит прибыли. Но и потери у него нет.

Обычно первое достижение точки безубыточности означает положительный поворот для вашего бизнеса. Когда вы окупаетесь, вы наконец зарабатываете достаточно, чтобы покрыть свои эксплуатационные расходы.

Определение точки безубыточности может помочь вам определить, нужно ли вам выполнить одно или оба из следующих действий:

- Повышайте цены

- Сократить расходы

Если выручка вашего бизнеса ниже точки безубыточности, вы понесете убытки.Но если ваш доход превышает этот показатель, вы получаете прибыль.

Используйте точку безубыточности, чтобы определить, сколько вам нужно продать, чтобы покрыть расходы или получить прибыль. Кроме того, отслеживайте точку безубыточности, чтобы определять бюджеты, контролировать расходы и определять стратегию ценообразования.

Формула точки безубыточности

Чтобы узнать, как найти точку безубыточности, вы должны знать формулу точки безубыточности. Чтобы узнать, как рассчитать точку безубыточности, вам понадобится следующее:

- Постоянные затраты

- Переменные затраты

- Цена продажи товара

Итак, в чем разница между фиксированным иразличные цены? Фиксированные затраты — это расходы, которые остаются неизменными независимо от того, сколько продаж вы совершаете. Это расходы, которые вы оплачиваете для ведения своего бизнеса, такие как аренда и страхование.

С другой стороны, переменные затраты изменяются в зависимости от вашей торговой деятельности. Когда вы продаете больше товаров, ваши переменные затраты увеличиваются. Примеры переменных затрат включают прямые материалы и прямые затраты на оплату труда.

Ваша продажная цена — это сумма, которую вы взимаете за одну единицу или продукт.

Без лишних слов, вот формула безубыточности:

Точка безубыточности на единицу = фиксированные затраты / (продажная цена на единицу — переменные затраты на единицу)

Цена продажи за единицу за вычетом переменных затрат на единицу также называется маржой вклада.Маржа вашего вклада показывает, какую прибыль вы получаете от продажи.

Точка безубыточности — это ваши общие постоянные затраты, разделенные на разницу между ценой за единицу и переменными затратами на единицу. Имейте в виду, что постоянные затраты — это общие затраты, а цена продажи и переменные затраты составляют всего за единицу .

Чтобы рассчитать точку безубыточности для долларов продаж, используйте следующую формулу:

Точка безубыточности для долларов продаж = фиксированные затраты / [(продажи — переменные затраты) / продажи]

Вы можете использовать приведенные выше формулы для анализа безубыточности.Анализ безубыточности может помочь вам увидеть, где вам нужно скорректировать свои цены или расходы.

Примеры точки безубыточности

Если вы наглядный ученик, это для вас. Чтобы лучше понять расчет точки безубыточности, ознакомьтесь с несколькими примерами ниже.

Точка безубыточности в единицах

Ознакомьтесь с некоторыми примерами расчета точки безубыточности в единицах.

Пример 1

Точка безубыточности в единицах — это количество товаров, которое вам нужно продать, чтобы достичь точки безубыточности.Напоминаем, что для определения точки безубыточности в единицах используйте следующую формулу:

Фиксированные затраты / (Цена продажи за единицу — переменные затраты на единицу)

Допустим, у вас есть магазин игрушек и вы хотите определить точку безубыточности в единицах. Общие постоянные затраты составляют 6000 долларов, переменные затраты на единицу продукции — 25 долларов, а ваша продажная цена за единицу — 50 долларов. Подставьте свои итоги в формулу безубыточности, чтобы узнать точку безубыточности в единицах.

6000 долларов / (50 — 25 долларов) = 240 единиц

Вам нужно продать 240 единиц до безубыточности.

Пример 2

Давайте посмотрим, как сокращение расходов может повлиять на точку безубыточности. Допустим, ваши переменные затраты уменьшились до 10 долларов на единицу, а ваши постоянные затраты и цена продажи на единицу остались прежними.

6000 долларов / (50 — 10 долларов)

6000 долларов / 40 долларов = 150 единиц

Когда вы уменьшаете переменные затраты на единицу продукции, требуется меньшее количество единиц для достижения безубыточности. В этом случае вам нужно будет продать 150 единиц (вместо 240 единиц), чтобы достичь безубыточности.

Точка безубыточности в продажах долларов

Точка безубыточности в долларах — это сумма дохода, которую вам нужно принести, чтобы достичь точки безубыточности.Определите точку безубыточности продаж, определив коэффициент маржи вашего вклада.

Опять же, вот точка безубыточности для формулы продаж в долларах:

Фиксированные затраты / [(Продажи — Переменные затраты) / Продажи]

Следующая часть приведенной выше формулы предназначена для коэффициента вашей маржи вклада: [(Продажи — переменные затраты) / Продажи]

Для упрощения возьмем те же суммы из последнего примера:

- Постоянные расходы: 6000 долларов США

- Переменные затраты на единицу: 25 долларов США

- Цена продажи за единицу: $ 50

Во-первых, найдите маржу вашего вклада.Опять же, это ваша продажная цена за единицу за вычетом переменных затрат на единицу.

Маржа взноса = 50-25 долларов США

Маржа взноса = 25 долларов США

Затем найдите коэффициент маржи вашего вклада. Разделите маржу вашего вклада на продажную цену за единицу.

Коэффициент маржи вклада = 25 долл. США / 50 долл. США

Коэффициент маржи вклада = 50% (или 0,50)

Чтобы определить точку безубыточности, разделите постоянные затраты на коэффициент маржи вашего вклада.

Точка безубыточности продаж = 6000 $ / 0.50

Чтобы достичь точки безубыточности, вам нужно будет заработать 12 000 долларов на продажах.

Хотите упростить поиск точки безубыточности? Конечно, да! С помощью программного обеспечения для онлайн-бухгалтерского учета Patriot вы можете отслеживать свои доходы и расходы, чтобы знать, сколько денег вы приносите, а также ваши постоянные и переменные расходы. Попробуйте бесплатно сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 3 января 2017 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Определение анализа безубыточности

Что такое анализ безубыточности?

Анализ безубыточности влечет за собой расчет и изучение запаса прочности для предприятия на основе собранных доходов и связанных с ними затрат. Другими словами, анализ показывает, сколько продаж нужно, чтобы покрыть затраты на ведение бизнеса. Анализируя различные уровни цен, относящиеся к различным уровням спроса, анализ безубыточности определяет, какой уровень продаж необходим для покрытия общих постоянных затрат компании.Анализ спроса даст продавцу существенное представление о торговых возможностях.

Ключевые выводы:

- Анализ безубыточности показывает, сколько единиц продукта необходимо продать, чтобы покрыть постоянные и переменные производственные затраты.

- Точка безубыточности считается мерой запаса прочности.

- Анализ безубыточности используется широко, от торговли акциями и опционами до корпоративного бюджета для различных проектов.

Как работает анализ безубыточности

Анализ безубыточности полезен для определения уровня производства или целевого желаемого набора продаж.Исследование предназначено только для руководства компании, поскольку показатели и расчеты не используются внешними сторонами, такими как инвесторы, регулирующие органы или финансовые учреждения. Этот тип анализа включает расчет точки безубыточности (BEP). Точка безубыточности рассчитывается путем деления общих постоянных издержек производства на цену за единицу продукции за вычетом переменных издержек производства. Постоянные затраты — это затраты, которые остаются неизменными независимо от количества проданных единиц.

Анализ безубыточности рассматривает уровень постоянных затрат по отношению к прибыли, полученной от каждой дополнительной произведенной и проданной единицы.В целом, компания с более низкими фиксированными затратами будет иметь более низкую точку безубыточности. Например, компания с фиксированными затратами в размере 0 долларов автоматически выйдет из строя после продажи первого продукта, если предположить, что переменные затраты не превышают выручку от продаж.

Особые соображения

Хотя инвесторы не особенно заинтересованы в анализе безубыточности производства отдельной компании, они могут использовать расчет, чтобы определить, по какой цене они выйдут безубыточно при сделке или инвестициях.Расчет полезен при торговле или создании стратегии для покупки опционов или ценных бумаг с фиксированным доходом.

Маржа взноса

Концепция анализа безубыточности касается рентабельности продукта. Маржа вклада — это разница между продажной ценой продукта и общими переменными затратами. Например, если товар продается за 100 долларов, общие постоянные затраты составляют 25 долларов на единицу, а общие переменные затраты — 60 долларов на единицу, маржа вклада продукта составляет 40 долларов (100-60 долларов).Эти 40 долларов отражают сумму выручки, полученную для покрытия оставшихся постоянных затрат, которые исключаются при расчете маржи взносов.

Расчеты для анализа безубыточности

При расчете анализа безубыточности можно использовать два уравнения. В первом расчете разделите общие постоянные затраты на маржу за единицу вклада. В приведенном выше примере предположим, что стоимость всех постоянных затрат составляет 20 000 долларов. При марже взноса 40 долларов точка безубыточности составляет 500 единиц (20 000 долларов, разделенные на 40 долларов).После продажи 500 единиц оплата всех постоянных затрат завершена, и компания сообщит о чистой прибыли или убытке в размере 0 долларов США.

В качестве альтернативы расчет точки безубыточности в долларах продаж происходит путем деления общих постоянных затрат на коэффициент маржи вклада. Коэффициент маржи вклада — это маржа вклада на единицу, деленная на цену продажи.

Возвращаясь к приведенному выше примеру, коэффициент маржи вклада составляет 40% (маржа вклада 40 долларов за товар, деленная на цену продажи 100 долларов за товар).Следовательно, точка безубыточности в долларах продаж составляет 50 000 долларов (20 000 долларов общих постоянных затрат, разделенных на 40%). Подтвердите это число, умножив безубыточность в единицах (500) на продажную цену (100 долларов США), что равняется 50 000 долларов США.

Анализ безубыточности— узнайте, как рассчитать точку безубыточности

Что такое анализ безубыточности?

Анализ безубыточности в экономике, бизнесе и учете затрат Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым транзакции сообщаются определенным образом.Это руководство будет относиться к моменту, в котором общая стоимость и общий доход Выручка от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или предоставления услуг. В бухгалтерском учете термины «продажи» и равны. Анализ точки безубыточности используется для определения количества единиц или долларов дохода, необходимых для покрытия общих затрат (постоянные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от его характера. Один из самых популярных методов классификация согласно).

Изображение: Курс CFI по бюджетированию и прогнозированию.

Формула для анализа безубыточности

Формула для анализа безубыточности выглядит следующим образом:

Безубыточное количество = Постоянные затраты / (Цена продажи за единицу — Переменная стоимость за единицу)

Где:

- Постоянные затраты — это затраты, которые не меняются при изменении выпуска (например, заработная плата, аренда, строительная техника).

- Цена продажи за единицу — это продажная цена (цена продажи за единицу) за единицу.

- Переменные затраты на единицу — это переменные затраты, понесенные для создания единицы.

Также полезно отметить, что продажная цена за единицу минус переменные затраты на единицу — это маржа вклада. Маржа вклада. Маржа вклада — это выручка от продаж бизнеса за вычетом его переменных затрат. Полученная маржа вклада может быть использована для покрытия фиксированной суммы на единицу.Например, если цена продажи книги составляет 100 долларов, а переменные затраты на создание книги равны 5 долларам, 95 долларов — это маржа вклада на единицу, которая способствует компенсации постоянных затрат.

Пример анализа безубыточности

Колин — главный бухгалтер компании А, которая продает бутылки с водой. Ранее он определил, что постоянные затраты компании А состоят из налогов на недвижимость, аренды и заработной платы руководящего состава, что в сумме составляет 100 000 долларов. Переменные затраты Переменные затраты Переменные затраты — это расходы, которые изменяются пропорционально объему товаров или услуг, производимых предприятием.Другими словами, это затраты, которые варьируются, связанные с производством одной бутылки с водой — 2 доллара за единицу. Бутылка с водой продается по премиальной цене в 12 долларов. Чтобы определить точку безубыточности бутылки для воды премиум-класса компании А:

Безубыточное количество = 100000 долларов / (12 — 2 доллара) = 10000

Следовательно, с учетом постоянных затрат, переменных затрат и цены продажи бутылки с водой, Компании А нужно будет продать 10 000 единиц бутылок с водой, чтобы окупиться.

Графическое представление точки безубыточности

Графическое представление единичных продаж и долларовых продаж, необходимых для достижения безубыточности, называется диаграммой безубыточности или таблицей безубыточности или затратным объемом прибыли (CVP) Руководство по анализу CVP Анализ затрат и объема прибыли (анализ CVP) , также обычно называемый анализом безубыточности, позволяет компаниям определить график изменений. Ниже приведен график CVP для примера выше:

Пояснение:

- Количество единиц указано на оси X (горизонтально), а сумма в долларах — на оси Y (вертикально).

- Красная линия представляет общие постоянные затраты в размере 100 000 долларов США.

- Синяя линия представляет выручку от проданной единицы. Например, продажа 10 000 единиц принесет 10 000 x 12 долларов = 120 000 долларов дохода.

- Желтая линия представляет общие затраты (постоянные и переменные затраты). Например, если компания продает 0 единиц, то компания понесет 0 долларов в качестве переменных затрат, но 100 000 долларов в виде постоянных затрат при общих затратах в 100 000 долларов. Если компания продаст 10 000 единиц, то компания понесет 10 000 x 2 доллара = 20 000 долларов в виде переменных затрат и 100 000 долларов в виде постоянных затрат при общих затратах в 120 000 долларов.

- Точка безубыточности находится на уровне 10 000 единиц. На этом этапе доход составит 10 000 x 12 долларов США = 120 000 долларов США, а затраты будут составлять 10 000 x 2 = 20 000 долларов США в виде переменных затрат и 100 000 долларов США в виде постоянных затрат.

- Когда количество единиц превышает 10 000, компания будет получать прибыль от проданных единиц. Обратите внимание, что синяя линия выручки больше желтой линии общих затрат после производства 10 000 единиц. Аналогичным образом, если количество единиц меньше 10 000, компания понесет убытки.В диапазоне от 0 до 9999 единиц строка общих затрат находится над строкой выручки.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон анализа CVP

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Интерпретация анализа безубыточности

Как показано на приведенном выше графике, точка, в которой общие постоянные и переменные затраты равны общей выручке, называется точкой безубыточности.В точке безубыточности бизнес не приносит прибыли или убытков. Поэтому точку безубыточности часто называют точкой без прибыли или убытка.

Анализ безубыточности важен для владельцев и менеджеров бизнеса при определении того, сколько единиц (или доходов) необходимо для покрытия постоянных и переменных расходов бизнеса.

Таким образом, концепция точки безубыточности выглядит следующим образом:

- Прибыль , когда Доход> Общая переменная стоимость + Общая фиксированная стоимость

- Точка безубыточности , когда Доход = Общая переменная стоимость + Общая сумма фиксированных Стоимость

- Убыток при Доход <Общая переменная стоимость + Общая фиксированная стоимость

Анализ чувствительности

Анализ безубыточности часто является компонентом анализа чувствительности Что такое Анализ чувствительности? в финансовом моделировании для анализа того, как различные значения для набора независимых переменных влияют на зависимую переменную и анализ сценария Анализ сценария Анализ сценария — это процесс изучения и оценки возможных событий или сценариев, которые могут иметь место в будущем, и прогнозирования, выполняемого в финансовом моделировании. Финансовое моделирование Финансовое моделирование выполняется в Ex cel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем строить модель .. Использование Goal SeekGoal SeekThe Goal Seek Excel (что-если-анализ) — это метод решения для желаемого результата путем изменения предположения, которое им движет. Функция использует метод проб и ошибок для обратного решения проблемы, вставляя предположения, пока не придет к ответу. Он используется для выполнения анализа чувствительности в Excel в Excel, аналитик может решить, сколько единиц необходимо продать, по какой цене и по какой цене, чтобы выйти на безубыточность.

Изображение: Курс финансового моделирования CFI.

Ссылки по теме

CFI — ведущий поставщик курсов финансового анализа и сертификации финансового аналитика Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® программ для инвестиционного банкинга, исследования капитала, финансового планирования и анализа Сегодня роль планирования и анализа (FP&A) приобретает все большее значение, поскольку она помогает проводить критически важный анализ эффективности бизнеса.Роль FP&A больше не ограничивается управленческой отчетностью, но также требует глубокого понимания бизнеса, так что высшее руководство) профессионалы. Чтобы помочь вам продвинуться по карьерной лестнице, ознакомьтесь с дополнительными ресурсами CFI ниже:

- Шаблон расчета стоимости и объема прибыли (CVP) Шаблон анализа CVP Этот шаблон анализа CVP поможет вам выполнить анализ безубыточности, рассчитать запас прочности и определить степень операционного рычага . Прибыль от объема затрат (анализ CVP), также обычно называемый анализом безубыточности, позволяет компаниям определить, как меняются затраты (как переменные, так и фиксированные) и объем продаж. LinkedКак связаны между собой 3 финансовых отчета? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и

- Анализ поведения затрат Анализ поведения затрат Анализ поведения затрат относится к попытке руководства понять, как изменяются операционные затраты в связи с изменением в

- Анализ финансовой отчетности организации Анализ финансовой отчетности для проведения анализа финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

Точка безубыточности (BEP) — определение, как рассчитать, как уменьшить

Что такое точка безубыточности?

Точка безубыточности (BEP) — это термин в бухгалтерском учете, который относится к ситуации, когда доходы и расходы компании были равны в течение определенного отчетного периода. недельный период времени, используемый правительствами и предприятиями для целей бухгалтерского учета для составления годового отчета.Это означает, что у компании не было ни чистой прибыли, ни чистых убытков — она «безубыточна». BEP может также относиться к доходам, которые необходимо получить для компенсации расходов, понесенных в течение определенного периода.

Например, компания ABC потратила 100 000 долларов на производственные затраты, а также получила выручку в размере 100 000 долларов. В таком случае компания достигла только точки безубыточности, что означает, что она ничего не потеряла, но и ничего не заработала.

Точка безубыточности в бухгалтерском учете и точка безубыточности с финансовой точки зрения

Есть несколько различий между точкой безубыточности в учете и точкой безубыточности по финансам.

Учет точки безубыточности , с одной стороны, самый простой и распространенный метод анализа прибыли. Его легко вычислить, взяв общие расходы. Фиксированные и переменные затраты. Стоимость — это то, что можно классифицировать несколькими способами в зависимости от его характера. Один из самых популярных методов — это классификация по конкретному производству и подсчет количества единиц продукта, которые необходимо продать, чтобы покрыть расходы.

Точка финансовой безубыточности , с другой стороны, сложнее измерить, поскольку в ней используются разные измерения, даже если это одна и та же концепция. Он не относится к конкретному продукту или количеству единиц, а вместо этого относится к прибыли компании, в частности к тому, сколько ей нужно заработать, чтобы ее прибыль на акцию Прибыль на акцию (EPS) Прибыль на акцию (EPS) была ключевым используемым показателем. для определения доли обыкновенного акционера в прибыли компании. EPS измеряет, что прибыль каждой обыкновенной акции равна нулю.Прибыль означает общую сумму денег, заработанную компанией до вычета налогов и расходов.

Что такое маржа вклада по отношению к точке безубыточности?

Термин маржа вклада Маржа вклада Маржа вклада — это выручка бизнеса от продаж за вычетом его переменных затрат. Результирующая маржа вклада может быть использована для покрытия ее фиксированной, часто слышимой по отношению к точке безубыточности. Это означает фактическую прибыль, которую бизнес может получить от каждой проданной единицы.Подразумевается цена продукта за вычетом переменных затрат. Часто эксперты говорят, что маржа вклада показывает реальную прибыль, а не доход.

Как рассчитать точку безубыточности

Существует два способа расчета точки безубыточности: один основан на единицах измерения, а другой — в долларах.

Для вычисления точки безубыточности в единицах используется следующая формула:

Точка безубыточности (единицы) = фиксированные затраты / (выручка на единицу — переменная стоимость на единицу)

Это перерыв в бухгалтерском учете. -четный.

Для вычисления точки безубыточности в долларах используется следующая формула:

Точка безубыточности (продажи в долларах) = фиксированные затраты / (цена продажи за единицу x BEP в единицах

Это финансовый разрыв -even.

Где:

- Постоянные затраты — это затраты, не зависящие от объема продаж, например, аренда

- Переменные затраты — это затраты, которые зависят от объема продаж, например, материалы, необходимые для производства. или производство

Факторы, повышающие точку безубыточности компании

Важно рассчитать точку безубыточности компании, чтобы знать минимальную цель для покрытия производственных расходов.Однако бывают случаи, когда ВОБ увеличивается или уменьшается в зависимости от определенных факторов. Вот некоторые из факторов:

1. Увеличение продаж клиентов

Когда есть увеличение продаж клиентов, это означает, что существует более высокий спрос. Затем компании необходимо производить больше своей продукции, чтобы удовлетворить этот новый спрос, который, в свою очередь, увеличивает BEP, чтобы покрыть дополнительные расходы.

2. Увеличение производственных затрат

Сложная часть ведения бизнеса — это когда продажи клиентов или спрос на продукцию остаются неизменными, а цена переменных затрат, таких как цена на сырье, увеличивается.Когда это происходит, BEP также повышается из-за дополнительных расходов. Помимо производственных затрат, к другим расходам, которые могут увеличиться, относятся аренда склада, повышение заработной платы сотрудников или более высокие тарифы на коммунальные услуги.

3. Ремонт оборудования

В случаях, когда производственная линия выходит из строя или часть сборочной линии выходит из строя, BEP увеличивается, поскольку целевое количество единиц не производится в желаемые сроки. Отказы оборудования также означают более высокие эксплуатационные расходы и, следовательно, более высокую безубыточность.

Как снизить точку безубыточности

Для того, чтобы бизнес мог получать более высокую прибыль, необходимо снизить BEP. Вот наиболее эффективные способы его уменьшения.

1. Поднять цены на продукцию

Это то, что не все владельцы бизнеса хотят делать без колебаний, опасаясь, что это может привести к потере некоторых клиентов.

2. Переходите на аутсорсинг

Прибыльность может быть увеличена, когда бизнес выбирает аутсорсинг, что может помочь снизить производственные затраты при увеличении объема производства.

Ссылки по теме

TCFI — официальный провайдер программы сертификации аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, предназначенной для превращения любого человека в финансового аналитика мирового уровня. .

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

- Руководство по анализу CVP Руководство по анализу CVP Анализ объема и прибыли (анализ CVP), также обычно называемый анализом безубыточности, позволяет компаниям определить, как изменится

- Прогнозирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

Как рассчитать точку безубыточности

5 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Как рассчитать точку безубыточности

Для расчета точки безубыточности в единицах используйте формулу: Точка безубыточности (единицы) = Фиксированные затраты ÷ (Цена продажи за единицу — Переменные затраты на единицу) или в долларах продаж по формуле: Точка безубыточности ( долларов продаж) = Фиксированные затраты ÷ Маржа вклада.

Вот что мы рассмотрим:

Какова точка безубыточности?

Какова формула точки безубыточности?

Примеры точек безубыточности

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое точка безубыточности?

Точка безубыточности — это точка, в которой выручка компании равна ее затратам.Расчет точки безубыточности может быть выполнен одним из двух способов; один — определить количество единиц, которые необходимо продать, или второй — это объем продаж в долларах, который должен произойти.

Точка безубыточности позволяет компании узнать, когда она или один из ее продуктов начнет приносить прибыль. Если выручка бизнеса ниже точки безубыточности, значит, компания работает в убыток. Если он выше, значит, он работает с прибылью.

Как рассчитать точку безубыточности в единицах

h3 = «Как рассчитать точку безубыточности в единицах»

ФИКСИРОВАННЫЕ ЗАТРАТЫ ÷ (ЦЕНА ПРОДАЖИ НА ЕДИНИЦУ — ПЕРЕМЕННЫЕ ЗАТРАТЫ НА ЕДИНИЦУ)

Фиксированные затраты — Фиксированные затраты — это те, которые обычно не меняются или меняются незначительно.Примерами постоянных затрат для бизнеса являются ежемесячные коммунальные расходы и аренда.

Цена продажи за единицу — это сумма, которую компания собирается взимать с потребителей только за один из продуктов, для которого выполняется расчет.

Переменные затраты на единицу — Переменные затраты — это затраты, непосредственно связанные с производством продукта, например, рабочая сила, нанятая для производства этого продукта, или используемые материалы. Переменные затраты часто колеблются и обычно являются крупнейшими расходами компании.

Расчет выглядит следующим образом:

Общие переменные затраты ÷ Общее количество произведенных единиц

Примеры точки безубыточности

Давайте покажем несколько примеров того, как рассчитать точку безубыточности.

Sam’s Sodas — производитель безалкогольных напитков в районе Сиэтла. Он подумывает о выпуске нового безалкогольного напитка под названием Sam’s Silly Soda. Он хочет знать, какое влияние этот новый напиток окажет на финансы компании.Поэтому он решает рассчитать точку безубыточности, чтобы он и его команда менеджеров могли определить, будет ли этот новый продукт стоить вложенных средств.

Его бухгалтерские затраты следующие, в течение первого месяца продукт будет в производстве:

Постоянные затраты = 2000 долларов США (всего за месяц)

Переменные затраты = 0,40 (на произведенную банку)

Цена продажи = 1,50 доллара США (банка)

Расчет точки безубыточности в единицах

Фиксированные затраты ÷ (Цена продажи за единицу — переменные затраты на единицу)

2000 долларов США / (1 доллар США.50 — 0,40 доллара)

Или 2000 долларов / 1,10

= 1818 единиц

Это означает, что Сэму нужно продать чуть более 1800 банок новой газировки в месяц, чтобы достичь точки безубыточности.

Расчет точки безубыточности в долларах продаж

Фиксированные затраты ÷ Маржа вклада

Фиксированные затраты

(см. Выше)

Маржа вклада

Маржа вклада — это разница между ценой продукта и его стоимостью сделать этот продукт.

Расчет выглядит следующим образом:

(Цена продажи за единицу — Переменные затраты на единицу) / Цена продажи за единицу

Примеры точки безубыточности

Давайте покажем несколько примеров того, как рассчитать точку безубыточности .

Sam’s Sodas — производитель безалкогольных напитков в районе Сиэтла. Он подумывает о выпуске нового безалкогольного напитка под названием Sam’s Silly Soda. Он хочет знать, какое влияние этот новый напиток окажет на финансы компании. Поэтому он решает рассчитать точку безубыточности, чтобы он и его команда менеджеров могли определить, будет ли этот новый продукт стоить вложенных средств.

Его бухгалтерские затраты следующие, в течение первого месяца продукт будет в производстве:

Постоянные затраты = 2000 долларов (всего за месяц)

Переменные затраты =.40 (на произведенную банку)