Долговой инструмент

Долговой инструмент – это долговое обязательство, задокументированное в электронном виде или бумажной форме и отражающее финансовые отношения между заемщиком, который именуется эмитентом, и кредитором, инвестирующим средства.

Долговой инструмент указывает на обязанности заемщика по возмещению долга, согласно регламенту, установленному в договоре. Долговыми инструментами являются облигации как муниципальные, так и корпоративные, ценные бумаги, векселя и сертификаты на депозит.

Важное преимущество такого типа финансовых отношений в том, что долговой инструмент позволяет наиболее эффективным образом распоряжаться долговыми обязательствами: покупать и продавать. Торговля обязательствами по выплате долга – один из способов достижения высокой ликвидности.

Во время такого финансового взаимодействия инвестиции оказываются под защитой, остается возможность получать выплаты по процентам, а также возмещение основного долга, но в то же время кредиторы могут использовать средства инвесторов.

Разновидности долгового инструмента:

- Депозитный сертификат. Он считается инвестицией низкого риска, позволяя получать средний доход от вложенных средств. Пока эти средства обращаются в банковской системе, они задействованы, по большей части, в поддержании высокой ликвидности. Также они могут использоваться в любых других сферах банковской деятельности.

- Облигации. Они позволяют получать доходы с высокой степенью надежности и небольшим риском. Эмиссия обычно осуществляется так, что выплачивать проценты и, собственно, стоимость, нужно в указанный срок. Облигации могут участвовать в различных типах финансовых отношений, например, инвестор может продать их для поддержания ликвидности. Или получать процентные выплаты в установленный период, при этом у инвестора есть гарантии на возмещение номинальной стоимости.

- Коммерческие бумаги. Это такие документы, которые используются для правового обеспечения краткосрочных займов. В них указана вся основная информация: тип кредита, сроки выплат, сумма. Их, как облигации и сертификаты, можно покупать и продавать, при этом обязательства заемщика никоим образом не трансформируются.

Видов долговых обязательств значительно больше. Например, лизинговые договоры и ипотечное кредитование. Расширенное определение долгового инструмента гласит, что это любое долговое обязательство, которое может быть продано или передано.

Характеристики долговых инструментов

Каждый долговой инструмент обладает набором характеристик, которые определяют его надежность и ликвидность. Эти характеристики присущи каждому долговому обязательству и различаются только значениями.

Основные параметры долгового инструмента:

- Сроки погашения долгового обязательства.

- Номинальная стоимость. Под этим термином понимается некая сумма, которую заемщик обязуется возместить до истечения срока погашения. У номинальной стоимости множество других названий – нарицательная, выкупная, стоимость погашения или принципал. Номинальная стоимость у долговых инструментов разная. Цену обязательства вычитывают как процент от принципала. То есть, если стоимость погашения инструмента составляет тысячу долларов, а продается он за девятьсот, значит, его цена – 90.

- Купонная ставка. Ее еще называют номинальной или контрактной. Это ставка, определяющая размеры годовых выплат эмитента. Чтобы вычислять денежный эквивалент ставки, нужно ее размер в процентах умножить на стоимость погашения. Получившаяся сумма будет составлять годовую выплату. Периодичность осуществления выплат зависит от вида инструмента. Проценты по коммерческим бумагам и активам обычно отчисляются ежемесячно. Есть облигации, по которым выплаты происходят единожды в год. На финансовой территории США принято отчислять проценты каждые полгода.

- Нулевой купон. Нулевой купон – это характеристика долгового инструмента, указывающая на то, что проценты некоторое время не выплачиваются. Этим нулевой купон отличается от контрактной ставки, которая определяет систематическую выплату. Доход инвестора складывается не из процентной ставки, а из разницы между номинальной стоимостью и той, по которой долговой инструмент был приобретен.

- Плавающая ставка. Контрактная ставка не обязательно должна быть фиксированной. В течение срока существования долгового обязательства она может изменяться. Выплаты по купонной ставке меняются в зависимости от выбранного показателя. Для некоторых инструментов введено понятие максимально допустимого предела для размера купонной ставки. Максимальное значение называют «кэп». Несмотря на то, что наличие максимального ограничения несколько снижает привлекательность такого инструмента для потенциального инвестора, они пользуются заслуженной популярностью, так как риск ограничены минимальной ставкой. Она называется флор, и даже если определяющий показатель становится таким, что при расчете сумма оказывается ниже, чем минимальная ставка, выплаты все равно происходят по минимальной ставке. Соответственно оба эти фактора дают защиту как заемщику, так и инвестору.

Условия погашения

Заемщик обязуется погасить свое долговое обязательство в установленный срок. Он может произвести платеж как единовременно, так и частями.

Бумаги, которые подразумевают единовременную выплату, называются облигациями с единовременным погашением. Чтобы снизить риски, регламент может требовать от эмитента создания фонда погашения – то есть накопления определенной суммы.

Инструменты, выплаты по которым производятся систематически, в соответствии с предустановленным графиком, называются амортизируемыми. Обычно это ценные бумаги, ипотечные займы с обеспечением активами.

Есть инструменты, которые дают право заранее оговорить возможность досрочного погашения или отзыва. В таком случае эмитент имеет право выплатить долговые обязательства раньше установленной даты или только их часть.

Условия отзыва

Возможность погасить обязательство раньше установленного срока называют опционом выкупа или «опцион колл». Если заемщик решает произвести досрочную выплату, это означает, что он пользуется правом на отзыв и выкупает свои обязательства. Цена отзыва – это стоимость такого действия. Обычно устанавливается определенный срок, в течение которого заемщик не может произвести отзыв. Есть обязательства, которые не предусматривают возможность досрочного погашения.

Авансовые платежи

Для долговых инструментов вроде ценных бумаг и обязательств по займам существует предустановленный график выплат, в котором указана периодичность погашения основной суммы долга. У заемщика нередко есть возможность погасить основную сумму долга до наступления срока погашения или периода очередного платежа. От отзыва это отличается тем, что эмитент не выкупает обязательство, а погашает основную сумму, при этом проценты продолжают выплачиваться по установленной схеме. Авансовый платеж еще называют предоплатой. Но, по сути, опцион отзыва и опцион предоплаты очень схожи.

Опционы для инвесторов

Право на определенные действия против другой стороны, участвующей в финансовых отношениях, имеет и инвестор. У него есть право передачи или продажи.

У инвестора есть два основных права:

1) Право продажи называется опцион пут. Причем продать обязательство он может непосредственно заемщику, дата и цена устанавливаются заранее.

2) Долговой инструмент можно конвертировать, обменяв на акции. Таким образом, инвестор имеет возможность с выгодой использовать изменения в стоимости акций.

utmagazine.ru

это, инструменты управления государственным долгом

Ценные бумаги играют важнейшую роль в современной экономике. Без доступа к достаточным кредитным ресурсам сложно обеспечить устойчивый рост бизнеса. Государство, прибегая к долговым финансовым инструментам, получает дополнительные возможности, сопряженные с соответствующими обязательствами.

Рассмотрим подробнее, как именно происходит работа с долговыми ценными бумагами.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

Разновидности финансовых инструментов

Одно из определений гласит следующее: финансовые долговые инструменты — это любой договор, в результате которого произойдет увеличение активов одной фирмы и увеличение обязательств другой. Это понятие применяется не только к различным предприятиям, но и к государствам. Когда это понятие используют в обычной жизни, обычно говорят о ценных бумагах.

Есть несколько разновидностей таких инструментов. Если говорить о наиболее общих понятиях, то их можно разделить на три основных типа:

- Такого рода инструменты, реализация которых не создает последующих обязательств у продавца, например, это относится к сделкам по продаже или покупке валюты.

- Долговые бумаги — документы, подтверждающие наличие долга.

- Долевые ценные бумаги — документы, которые удостоверяют право собственности на определенную долю имущества (типичными представителями являются акции различных предприятий).

В чем разница между долговыми и долевыми ценными бумагами, подробно расскажет этот материал.

На практике используются также производные финансовые инструменты. Их предметом являются не реальные активы, а ценные бумаги с ними связанные. Например, к ним относятся фьючерсы и опционы.

Все многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются

Все перечисленные разновидности одновременно выполняют две функции:

- они обслуживают реальные активы;

- ценные бумаги всех перечисленных видов используются в торгах на биржах, имея соответствующую цену покупки или продажи.

Данная статья посвящена именно долговым финансовым инструментам.

Долговые инструменты: понятие

Ведение бизнеса практически невозможно без регулярного привлечения кредитных денег. С другой стороны, обычно существуют значительные финансовые средства, хозяева которых стремятся получить доход, одалживая их за вознаграждение.

Конечно, существует возможность воспользоваться кредитными предложениями банков. Но их оформление далеко не всегда также удобно, как использование соответствующих финансовых инструментов.

Дело в том, что их получение связано с выполнением определенных требований, которые не всегда приемлемы. С другой стороны, возможность предоставлять собственные деньги в кредит требует наличия специальной лицензии. Когда используются долговые инструменты, оформить это все намного проще.

В последнем случае инвестору достаточно осуществить покупку соответствующих ценных бумаг, а тот, кто эмитировал ее, становится получателем кредита. При этом, такого рода бумаги (обычно речь идет о векселях или облигациях) можно покупать и продавать на рынке ценных бумаг, а можно держать у себя и получать обусловленные документом проценты.

Долговой инструмент выражает обязательство эмитента (кредитора) возместить долг согласно условиям, достигнутым между его покупателем и продавцом

Применение

Долговые ценные бумаги важны в тех случаях, когда планируется провести дополнительное финансирование. В этих случаях эмитент выпускает ценные бумаги на определенных условиях, которые покупают желающие, если эти финансовые инструменты для них выглядят достаточно привлекательными.

Обычно проценты, которые дополнительно платит эмитент гораздо ниже стоимости кредита. Однако, если выгода слишком низкая, это может оттолкнуть покупателей.

Один из выгодных вариантов использования таких финансовых инструментов состоит в том, чтобы купить их, а затем, дождавшись повышения цены, продать на рынке ценных бумаг. Однако такие и аналогичные операции очень рискованные, и занимаются ими только профессионалы биржевого рынка, имеющие достаточно знаний и опыта для этого.

Классификация

На практике обычно используются следующие виды ценных бумаг:

- Векселя часто используются в бизнесе. Их обращение регулируется на основании особых законов и унифицировано во всем мире. Их иногда используют для погашения задолженности. В документе отражено обязательство оплатить определенную сумму на определенную дату. Существуют векселя, которые оплачиваются просто при предъявлении.

- Облигации — это ценные бумаги, которые не только предусматривают возвращение денег к определенному сроку, но и регулярную выплату вознаграждения в течение всего срока пользования долгом.

- Казначейские обязательства по сути очень похожи на обычные облигации, но с одним важным отличием. Они характеризуются высокой надежностью. Дело в том, что частная фирма может испытывать в своей деятельности трудности с возвращением денег, а государство — нет. В крайнем случае возможно будет эмитировать недостающую сумму для расчета по этим ценным бумагам.

- Сберегательные сертификаты выпускаются кредитными организациями. При покупке заключается соответствующий договор. За все время пользования производятся регулярные выплаты. При окончании срока действия инвестированная сумма возвращается.

Самым знакомым и привычным всем долговым инструментом являются кредиты. Большинство людей используют этот тип финансирования в тот или иной момент своей жизни

Инструменты управления госдолгом

Государство имеет возможность привлечь дополнительное финансирование путем выпуска долговых ценных бумаг. При этом, финансовые инструменты управления долгом должны решить две важных задачи:

- привлечь деньги инвесторов по приемлемой цене, не завышая ее;

- тем или иным образом сделать казначейские обязательства достаточно привлекательными для того, чтобы их покупали в достаточном количестве.

Часто нужный компромисс достигается путем определения оптимальной процентной ставки для ценных бумаг.

Обычно этот уровень обуславливается состоянием экономики страны. Если государство имеет высокий уровень экономического развития, то его бумаги вполне можно покупать. Они менее выгодны, но при этом, более надежны.

И наоборот, если экономика слабая, инфляция высокая, перспективы вызывают опасения, то в этом случае покупка финансовых инструментов сопряжена с риском и покупать их будут либо с применением различных административных методов, либо в том случае, когда процентная ставка будет существенно выше.

Государственный долг выступает в качестве объекта управления, когда органы власти устанавливают все необходимые практические аспекты его функционирования

Государство имеет в своем распоряжении довольно эффективные методы, с помощью которых можно управлять имеющимся государственным долгом:

- Консолидация. В этом случае происходит пересмотр длительности действия долговых инструментов. Обычно это связано с увеличением срока их действия.

- Когда применяется конверсия, речь идет о пересмотре процентной ставки. Обычно при этом происходит ее уменьшение.

- Унификация означает, что несколько ранее выданных займов объединяются с определенного момента в один пакет. После этого государство рассматривает их как один займ на унифицированных условиях.

- Аннулирование. Иногда, во время кризисных периодов могут возникать ситуации, когда страна не имеет возможности рассчитаться по ранее выданным займам. Это, например, может происходить во время войны. В этом случае в порядке исключения может произойти аннулирование казначейских обязательств. Это означает, что страна в одностороннем порядке не только отказывается платить проценты, но и не будет возвращать стоимость долговых ценных инструментов.

- Рефинансирование. Одним из эффективных методов управления государственным долгом является осуществление его рефинансирования. В этом случае происходит выпуск нового займа для того, чтобы получить средства и рассчитаться по старому.

Использование

В Российской Федерации управлением государственным долгом занимается Правительство. Последние годы характеризуются тем, что как абсолютная, так и относительная его величина имеет тенденцию к снижению.

Для повышения эффективности управления, инструменты управления государственным долгом должны применяться с учетом следующих принципов:

- Необходимо приложить максимум усилий для того, чтобы не допустить увеличения госдолга. Причем это относится и к внутренним, и к внешним обязательствам. Это является одним из важных принципов поддержания экономической безопасности страны.

- По возможности уменьшить стоимость для государства обслуживания долга. Это делается путем оптимальных мер по увеличению срока и уменьшению выплат по государственным облигациям.

Поддержать и укрепить репутацию России в качестве надежного заемщика путем полного выполнения взятых на себя обязательств по обслуживанию долга.

Поддержать и укрепить репутацию России в качестве надежного заемщика путем полного выполнения взятых на себя обязательств по обслуживанию долга.- Предпринимать всяческие меры для того, чтобы поддержать стабильность и предсказуемость госдолга.

- Важно уделить внимание вопросам рационального использование одолженных финансовых средств. Обеспечить для экономики максимальную отдачу от их использования.

- Действия государственных органов как на федеральном, так и на местном уровне должны быть максимально эффективно скоординированы на рынке финансовых долговых инструментов страны.

- Предложенные инвесторам долговые обязательства необходимо разумно диверсифицировать для того, чтобы привлечь различных инвесторов для заимствования средств.

Поддержать и укрепить репутацию России в качестве надежного заемщика путем полного выполнения взятых на себя обязательств по обслуживанию долга.

Поддержать и укрепить репутацию России в качестве надежного заемщика путем полного выполнения взятых на себя обязательств по обслуживанию долга.Читайте также, в чем заключаются особенности правового регулирования государственного долга.

Практические приемы работы включают в себя четыре основных варианта:

- Государство производит обмен одних облигаций на другие. В процессе этого осуществляется переход на другой срок погашения или на изменение процентной ставки.

- Обмен, который производится с тем, чтобы получить акции предприятий. Таким путем фактически осуществляется приватизация. Государство в данном случае рассчитывается имуществом при погашении задолженностей.

- Может выполняться досрочный выкуп. Обычно его производят с дисконтом, приостанавливая обращение облигаций на бирже. Выкуп может производится непосредственно, а иногда долговые бумаги перекупают на вторичном рынке и до окончания первоначального срока погашения проводят торговлю ценными бумагами на бирже с целью получения спекулятивной прибыли.

- Отказ от требований. В некоторых случаях, когда государство испытывает серьезные экономические трудности, инвесторы могут просто простить долг. Это обычно делается в тех случаях, когда есть опасения, что экономические проблемы должника могут отрицательно повлиять на другие страны.

Заключение

Возможность получения дополнительного финансирования путем использования долговых финансовых инструментов очень важна для большинства государств. Но при этом необходимо, чтобы были предприняты все меры для наиболее полного использования заемных денег.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

lichnyjcredit.ru

Инструменты финансов

Финансовый инструмент — контракт, в ходе которого одна сторона приобретает актив, а другая – обязательство. Они подразделены на две группы:

- Первичные. Это всевозможные формы договоров, например, купли-продажи или аренды.

- Вторичные.

Они являются своего рода товарами, и посредством их использования можно удовлетворить интересы всех сторон. Так, при применении этих активов достигаются следующие основные цели, связанные с хеджированием или с мобилизацией ресурсов и направлены на улучшение. Каждая рассматриваемая категория отличается своими особенностями, принимаемыми во внимание, поэтому необходимо уделить внимание изучению.

Сущность инструментов

В любой деятельности, особенно если она проходит на рынке, инструменты выступают как ключевые категории. Данная категория пришла к нам с Запада, и не может трактоваться однозначно. Это понятие не только часто упоминается в международной практике, но и в многочисленных нормативных документах. Термин с течением времени получал всё больше определений по мере того как развивались различные рынки. В финансовой части произошло формирование нового направления, которое имеет название инжиниринг финансов, а также возникла новая вакансия «финансовый инженер». В число его обязанностей входит поиск путей решения основных трудностей посредством проведения анализа. В настоящее время с этими инструментами наиболее часто сталкиваются банковские работники, аналитики по части финансов, аудиторы и менеджеры по управлению финансами.

Наиболее удобная и доступная терминология дана в государственных стандартах отчётности по финансам, в этой классификации не только доступно изложены основные понятия, но и приведены некоторые примеры касательно инструментов. Обязательство выступает некоторого рода отношением сторон, которые принимают участие в составлении договора.

Обязательства могут возникать на нескольких основаниях, в число первых из них можно отнести закон или деликт, и конечно сам договор. Обязательство выступает как очень важная необходимость соблюдения законодательства, а в случае с договором необходимо соблюдать обязательства. В случае деликта возникает обязательство как следствие вреда, который был причинён одной из сторон или нескольким сторонам.

Речь можно вести о тех договорах, которые влекут за собой изменение финансовой части компании. Поэтому категории несут в себе природу экономическую. В целом активы содержат в себе ряд следующих категорий:

Помимо них достаточно часто встречаются и долговые инструменты, которые несут своеобразные последствия для многих участников.

Показанное утверждение свидетельствует о том, что можно выделить два вида характеристик, которые помогают дать классификацию:

- Операция должна содержать актив или же обязанность;

- Операция содержит форму договора.

Прежде чем переходить к рассмотрению финансового инструмента, важно знать, что само по себе определение широкое, это можно легко понять, оценив один из наиболее популярных договоров – купля-продажа. Согласно данному договору, одна сторона даёт в распоряжение и управление материального блага. Если покупатель вносит предоплату, то у продавца на появляется актив, а покупатель имеет тот же актив, который выражается в задолженности. Но в таком аспекте договор купли-продажи не рассматривается как инструмент. Есть и более сложные случаи. Например, когда по факту доставка товара уже осуществлена, и в балансе обеих сторон возникает пункт по кредиторской задолженности. А также по дебиторской задолженности.

Если товаром выступают не материальные ценности, а сами по себе финансовые активы (ценные бумаги), то с общих позиций не происходит каких-либо изменений. Но все приведённые ситуации достаточно сложно назвать полностью бесспорными.

Виды финансовых инструментов

Кредиты и займы — вляются одним из наиболее распространённых на финансовом рынке. При совершении операций организация, которая выступает кредитором, выделяет средства заёмщику. Он в свою очередь, должен вернуть их.

Банковские вклады. Заёмщиком является банк, который впоследствии, по истечении определённого времени должен выплатить кредитору проценты за пользование суммой. Для того чтобы привлекать средства, банк должен обладать некоторыми условиями: иметь лицензию от Центрального банка, вести деятельность на протяжении 2-х лет, иметь резерв. Особенностью выступает тот факт, что он обязательно должен составляться в письменном виде.

Операции лизинга. Они являются очень распространёнными в последнее время, и это связано с тем, что они являются удобными для всех сторон, которые принимают участие в совершении сделки. Согласно заключённому договору, арендодатель должен приобрести оборудование или имущество, которое хочет брать в аренду арендатор. Покупка осуществляется у третьего лица, именуемого продавцом. Собственником имущества остаётся лизингодатель, но несмотря на это риск от всяких потерь несёт на себе лизингополучатель. В результате осуществления такой сделки лизингодатель получает актив – вложение на длительный срок, а получатель лизинга получает обязательство по выплате определённой суммы за аренду.

Дераветивы. К таковым относятся контракты по форвардам и фьючерсам, а также опционы, которые происходят на бирже или вне биржи. Деривативы могут являться инструментами, посредством которых осуществляется финансовое регулирование, и производитель может получить страхование от возможного роста цен в дальнейшем времени. Этот инструмент обладает двумя основными признаками так называемой «производности – базисный актив в качестве основы, цена, которая определяется на основании цены базисного актива.

Современные инструменты появились потому, что большинство участников рынка имели стремление к спекулятивным сделкам. Спекуляция представляет собой вложение в рисковые активы, которые по возможности позволят получить большие объёмы прибыли.

Каждая схема, которая предполагает собой управление финансами, позволяет минимизировать риски, и она имеет право на то чтобы называться хеджированием.

Акции и облигации. Каждый из видов этих бумаг отражает определённую ценность.

Форвард – это своего рода договор о купле или продаже, при этом поставка и расчёт будут осуществляться позднее. Контракт имеет свои стандарты в зависимости от количества и качества товара, являющегося основным объектом сделки. То есть согласно заключённому договору, продавец имеет обязанность в определённый срок поставить определённое количество товара.

Фьючерсы. Они представляют собой один из видов форварда, и данный ид имеет широкое распространение, особенно на финансовых биржах, а информация об этих данных публикуется в специальной прессе. Этот вид сделок несёт основной целью спекуляцию, и при этом фьючерс является особенным контрактом. Фьючерсы стали наиболее популярными в торговле сельскими продуктами, а также в торговых сделках с металлом и другими продуктами.

Опцион. Договор, который предполагает покупку или продажу актива, цена рассматривается фиксированная цена. Опционы могут быть самыми разными — на акции, на валюту и даже на фьючерсы. Они развивают идею фьючерсов, и за счёт этого набрали обороты популярности. С таким инструментами можно понести как большие потери, а также и получить высокие доходы. Опцион иногда даёт право на покупку, в таком случае он имеет название колл-опциона, а если он даёт право на продажу, то имеет название пут-опциона. Также существует понятие – цена опциона, которая подразумевает сумму, выдаваемую покупателем продавцу. Есть и такое понятие, кА цена исполнения, которая подразумевает под собой цену базисного актива, по которой может быть продан актив владельцем. Следует отметить, что опцион имеет особенность: покупатель покупает не инструменты, а право на их покупку.

По срокам исполнения опционы подразделяются на:

- Европейский – контракт позволяет заняться куплей или продажей активов только один день;

- Американский – можно сделать операции в любой день.

Своп — это договор, по обмену активами или же обязанностями, с той целью, чтобы сделать их структуру лучше и при этом минимизировать риски. То есть сделка подразумевает под собой уплату в определённую дату фиксированного процента. Есть несколько видов свопов, и наиболее распространёнными выступают валютные В целом кредитование может осуществляться по самым разным схемам. В таких условиях можно объединить усилия нескольких клиентов по обслуживанию. Это позволит уменьшить расходы каждого из клиентов и при этом почувствовать существенную экономию от проведения различных сделок.

Для того чтобы можно было упростить порядок расчёта и анализа, изобретена такая операция, как процентный своп. Её сущность заключается в перечислении разницы процентных ставок. Эта сумма не отправляется из одних рук в другие руки, а является своего рода базой для расчёта процентов. Как правило, начисление процентов осуществляется раз в год или даже чаще.

Выпуск варрантов происходит вместе с облигационным займом компании, и за счёт этого повышается привлекательность займа, а также образуется возможность увеличения уставного капитала.

Операции РЕПО — это своего рода договор о том, что будут заимствованы ценные бумаги под гарантию. Прямая операция РЕПО подразумевает продажу пакета документов, и создаётся обязательство, что сторона, которая продаёт, выкупит эти бумаги обратно по определённой цене. Прямая операция РЕПО имеет своей основной целью привлечь необходимую сумму финансов размещение тех ресурсов, которые являются временно свободными. С экономической позиции ситуация является очевидной, ведь в процессе её совершения одна сторона получает деньги, а вторая в свою очередь, может восполнить недостаток в ценных бумагах.

Достаточно популярными стали сделки, в которых принимают участие три стороны. Так, есть много видов инструментов, которые являются распространёнными и актуальными, основная задача стороны, которая заключает договор – разобраться с операциями на рынке.

Так, использование всех финансовых ресурсов позволит достичь определённых целей, и на пути решить большинство задач, нуждающихся в оперативном и качественном решении.

utmagazine.ru

Основные долговые финансовые инструменты (кредиты, облигации, лизинг)

Долговые финансовые инструменты характеризуют кредитные отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента.

Основными долговыми финн. инструментами являются различные кредиты, облигации, векселя, лизинг.

Кредит выражает экономические отношения между кредитором и заемщиком, возникающие в процессе передачи денег или иных материальных ценностей одним участником договора другому на условиях возвратности, срочности и платности. Самые распространенные виды кредита: ипотека, автокредит, потребительский, земельный, образовательный, брокерский кредиты.

Лизинг означает форму долгосрочной аренды, связанную с передачей в пользование имущества (т.е. предмета, объекта) для предпринимательской деятельности. Предметом лизинга могут быть любые непотребляемые вещи (предприятия, имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество), которые могут быть использованы для предпринимательской деятельности. В лизинговой сделке участвуют: лизингодатель, лизингополучатель и продавец предмета лизинга.

Лизингодатель представляет собой хозяйствующий субъект (лизинговая компания, банк и т.п.) или индивидуального предпринимателя, осуществляющего лизинговую деятельность, т.е. передачу по договору в лизинг специально приобретенного для этого имущества. Иначе говоря, лизингодатель — это арендодатель данного имущества.

Лизингополучатель — это гражданин или хозяйствующий субъект, получающий имущество в пользование по договору лизинга. Таким образом, лизингополучатель — это арендатор.

Продавец лизингового имущества — хозяйствующий субъект — изготовитель машин и оборудования, а также другой хозяйствующий субъект или гражданин, продающий имущество, являющееся предметом лизинга.

Облигация — эмиссионная долговая ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/ или дисконт. Облигации — один из самых распространенных видов долговых финансовых инструментов.

Вексель — также распространенный долговой финансовый инструмент, письменное обязательство заемщика об уплате определенной суммы кредитору по истечении указанного в нем срока.

Вексельное обязательство характеризуется, прежде всего, своей абстрактностью. В нем отсутствует указание на обстоятельства, вызвавшие к жизни данное долговое обязательство. Единственное, что указывается в векселе, — какую денежную сумму и в какой срок заемщик должен уплатить кредитору. Отсюда вытекает другое свойство вексельного обязательства — его бесспорность. Лицо, обязанное платить по векселю, не вправе оспаривать свое обязательство. Еще одной важной особенностью векселя является его обращаемость. Векселя бывают простые и переводные. Простой вексель — письменное обязательство, выданное должником кредитору об уплате по истечении срока. Переводной вексель — письменное обязательство, выданное должником кредитору об уплате по истечении срока кредитору или тому, кому он укажет.

7. Финансовое планирование в системе корпоративного управления: цели и виды

Финансовое планирование является основной функцией управления финансами предприятия. Планирование финансовых показателей позволяет собственнику и руководству компании представлять будущее финансовое состояние как предприятия в целом, так и его отдельных бизнес-единиц, своевременно оценивать потребность в финансовых ресурсах для дальнейшего развития предприятия. Главной целью финансового планированияявляется определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины денежных потоков за счет собственных, заемных и привлеченных с фондового рынка источников финансирования.

Данная цель подразумевает:

- обеспечение производственного, научно-технического и социального развития корпорации, прежде всего за счет собственных средств;

- увеличение прибыли преимущественно за счет роста объема продаж и снижения издержек производства и обращения;

- обеспечение финансовой устойчивости, платежеспособности и ликвидности баланса корпорации, особенно в период реализации крупномасштабных инвестиционных проектов.

Финансовый план— это обобщенный плановый документ, отражающий поступление и расходование денежных средств на текущий (до одного года) и долгосрочный (свыше одного года) период. Этот план необходим для получения качественного прогноза будущих денежных потоков. Для определения финансового потенциала на текущий и долгосрочный периоды предприятия (корпорации) вправе разрабатывать несколько видов финансовых планов (бюджетов). Виды финансовых планов, которые могут разрабатывать предприятия (корпорации):

- План (баланс) доходов и расходов — квартал, полугодие, год.

- Инвестиционный план (бюджет) — квартал, полугодие, год.

- План распределения бухгалтерской и чистой прибыли — квартал, полугодие, год.

- Платежный баланс (календарь) — на месяц с подекадной разбивкой показателей.

- Кредитный план — квартал, полугодие, год.

6. Валютный план — квартал, полугодие, год.

7. Налоговый бюджет — квартал, полугодие, год.

8. Бюджет движения денежных средств — месяц, квартал, полугодие, год.

9. Бюджет по балансовому листу (прогноз баланса активов и пассивов на конец предстоящего квартала).

10. Бюджет формирования и финансирования оборотных активов — квартал, год.

11. График безубыточности (составной элемент бизнес-плана).

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

megalektsii.ru

Современный финансовый мир: долговые инструменты

Вторая

статья из цикла о мировой финансовой системе и её компонентах: рынке

акций, долговых инструментах, деривативах, институциональных инвесторах,

хедж-фондах, суверенных фондах и многом другом. Напомним, что статьи

сформированы из главы «Объемы и динамика современных финансовых потоков»

монографии «Политическое измерение мировых финансовых кризисов».

Вторая

статья из цикла о мировой финансовой системе и её компонентах: рынке

акций, долговых инструментах, деривативах, институциональных инвесторах,

хедж-фондах, суверенных фондах и многом другом. Напомним, что статьи

сформированы из главы «Объемы и динамика современных финансовых потоков»

монографии «Политическое измерение мировых финансовых кризисов».Первая статья >>>

Долговые инструменты

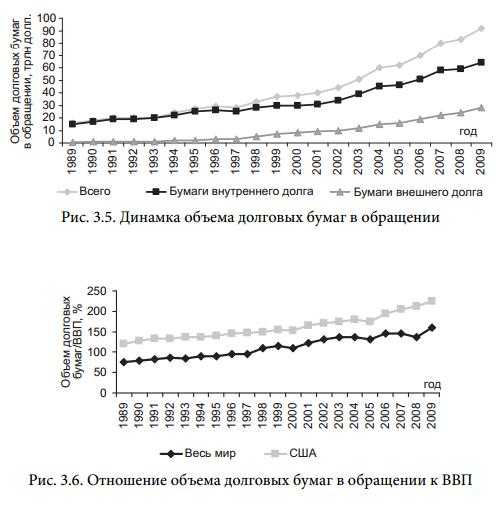

По своим масштабам глобальный рынок долговых инструментов (на 95% это облигации) заметно превосходит рынок акций. Адекватный капитализации показатель для рынка долговых инструментов – совокупный объем находящихся в обращении облигаций и инструментов денежного рынка (debt securities outstanding). В конце 2009 г. он составлял 91 трлн долл., или около 160% валового мирового продукта (табл. 3.5).

В отличие от капитализации, динамика показателей состояния долгового рынка, как видно из рис. 3.5 и 3.6, на отрезке последних 20 лет была очень стабильной и, с некоторыми оговорками, может быть описана линейной зависимостью с положительным угловым коэффициентом. За 20 лет соотношение мировой задолженности и валового мирового продукта выросло ровно в 2 раза. В этом, в числе прочего, проявился феномен финансиализации экономики.

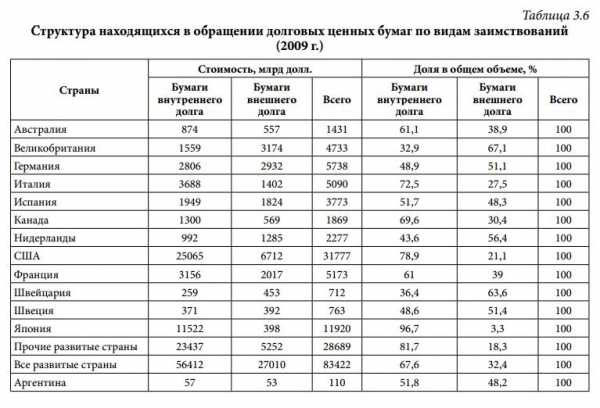

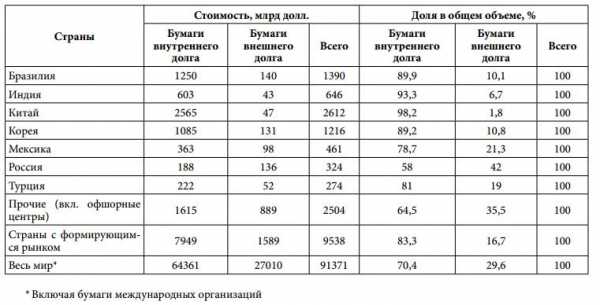

Как и в случае с рынком акций, подавляющая часть всей задолженности по ценным бумагам (примерно 95% в 1990 и 91% в 2009 г.) приходится на развитые страны. А это накопленный капитал, права на ресурсы, которые приносят высокие доходы.

На облигации (долгосрочные, среднесрочные и краткосрочные) приходится 95% задолженности. Доля депозитных сертификатов и коммерческих бумаг (инструментов денежного рынка) не превышает в целом 5%. Подобное соотношение определяется прежде всего потребностями воспроизводства.

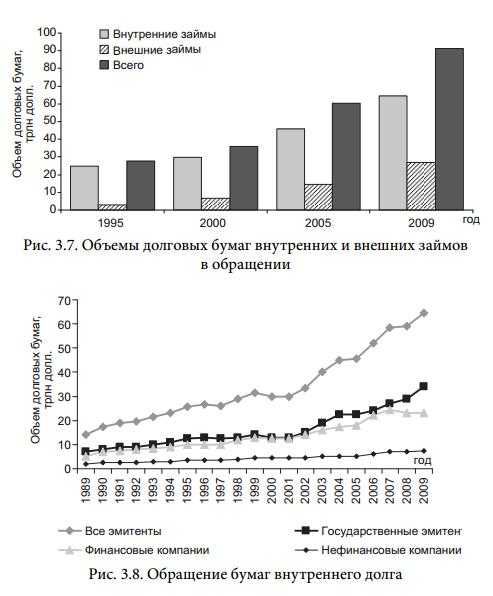

Банк международных расчетов приводит данные по долговым инструментам в разрезе размещения займов (внутренние и внешние – табл. 3.6, рис. 3.7, 3.8 и 3.9).

При общем росте всех сегментов долгового рынка на рассматриваемом на рисунках временном интервале на некоторых отрезках имелись определенные отклонения, вызванные текущими особенностями макроэкономической ситуации и связанной с ней экономической политикой государства. Традиционно главным заемщиком выступает государство (центральное правительство и органы власти более низкого уровня). Однако во второй половине 1990-х гг. в связи с чрезвычайно благоприятной экономической конъюнктурой для большинства развитых стран, оздоровлением государственных финансов в США, Великобритании, Италии, Франции и Германии происходило сокращение эмиссии облигаций государственными органами.

Как видно на рис. 3.8, на рубеже столетий общий объем задолженности по

государственным облигациям практически сравнялся с задолженностью по

облигациям финансовых компаний – второй крупнейшей группы заемщиков,

выделяемых БМР. Наступление экономического спада в развитых странах в

начале десятилетия заставило правительства увеличить государственные

расходы с одновременным сокращением налоговой нагрузки, что привело к

новому росту государственных заимствований в форме выпуска облигаций. В

текущем десятилетии при сохранении высоких темпов роста долга частного

сектора государственные заимствования увеличивались более высокими

темпами.

В условиях мирового финансово-экономического кризиса, отчасти связанного как раз с накоплением чрезмерного долга частным сектором, в особенности финансовыми институтами, произошло замещение частного долга (главным образом банков) долгом государственным.

На рис. 3.8 ясно видно, как в 2008 г. произошло сокращение задолженности финансовых институтов при одновременном росте долга государственного. Во время кризиса объемы займов частному сектору резко сокращаются, доверие сохраняется только к бумагам государства, которое в состоянии привлечь средства на рынке. В условиях нынешнего кризиса во многих странах мира государство (министерства финансов, центральные банки) фактически взяли на себя долги отдельных системных институтов, предоставив ресурсы в обмен на часть их акционерного капитала. Программы помощи частному сектору исчисляются триллионами долларов (только в США – сотни миллиардов).

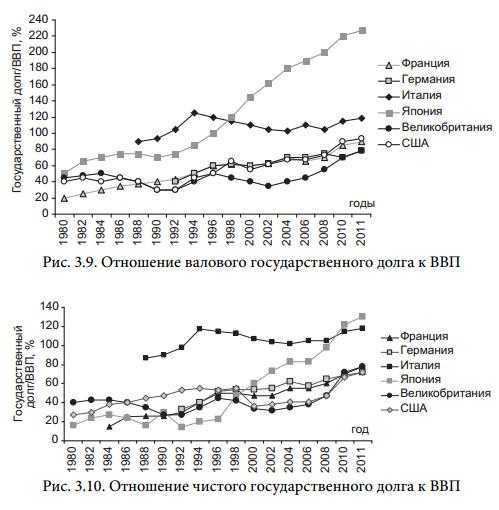

В начале 2000-х гг. отношение валового (брутто) и чистого государственного долга к ВВП в США, Германии, Франции, Великобритании находилось в диапазоне 40-60% и постоянно росло (рис. 3.9 и 3.10).

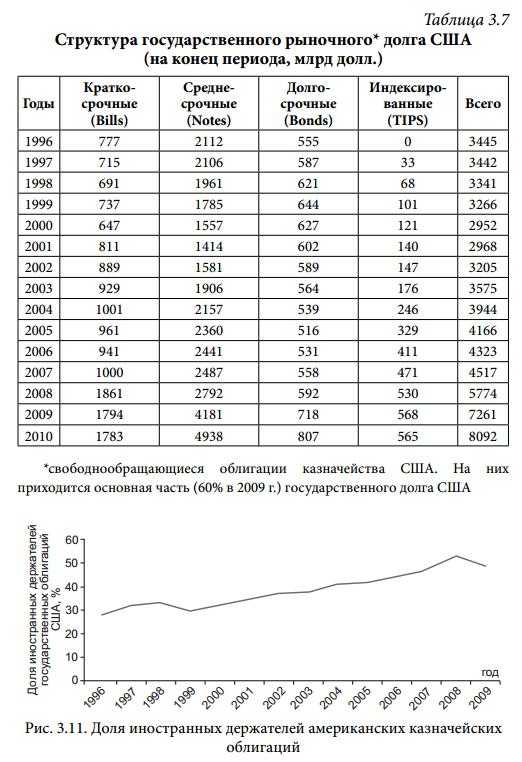

Государственный долг США к 2010 г. в относительном выражении оказывается вдвое больше, чем в конце 1990-х гг. Угрожает ли данный долг экономической безопасности США и всего мира? Колоссальный бюджетный дефицит США (1,4 трлн долл. в 2009 финансовом году, примерно равен годовому ВВП России) финансируется пока достаточно легко по низкой процентной ставке. Спрос на государственные облигации США сохраняется на высоком уровне и все аукционы по размещению облигаций проходят успешно. Все виды государственных облигаций (кратко-, средне- и долгосрочные, табл. 3.7) востребованы инвесторами как в США, так и за рубежом. За 10 лет доля иностранных держателей государственного долга США выросла с 30 до 50% (рис. 3.11).

Крупнейшими

держателями американских казначейских облигаций выступают центральные

банки КНР и Японии. В список держателей крупных пакетов облигаций попала

и Россия (табл. 3.8).

В условиях огромного государственного долга у правительства при изменении возможностей финансирования бюджетного дефицита (повышении процентной ставки) может появиться соблазн решить проблему за счет инфляционного обесценения долга. А это означает, учитывая накопленные долларовые активы, колоссальные потери для инвесторов в других странах, т. е. для глобальной экономики.

То, что размер государственного долга США равен объему его ВВП, внушает некоторые опасения. В американской истории был период, когда государственный долг даже превышал ВВП: в годы Второй мировой войны он составлял 120% ВВП. К середине 1970-х гг. он снизился до 30% ВВП. Однако необходимо иметь в виду значительно более высокий потенциал роста американской экономики в послевоенный период. Кроме того, отчасти сокращение произошло как раз благодаря инфляции, которая в конце 1940-х, начале 1950-х и в 1970-е гг. превышала двузначные цифры.

Так что основания для беспокойства, связанные с бюджетным дефицитом и государственным долгом США, безусловно, есть. Нельзя забывать и о колоссальном долге, накопленном правительствами штатов, в результате выпуска ими муниципальных облигаций. Как отмечалось выше, общий объем этого долга составлял в декабре 2009 г. 2,8 трлн долл., что составляло 19% ВВП. В частности, в 2005 г. получил широкий резонанс долговой кризис штата Калифорния.

В целом в масштабах мировой экономики доля долговых обязательств государственных органов на долговом рынке (внутреннего долга) составляет примерно 50%. К концу 1990-х гг. она снизилась до 45%, но к 2009 г. повысилась до 53%.

Остальное приходится на компании. Как отмечалось выше, БМР выделяет две группы компаний: финансовые и нефинансовые. Первый вывод, который выглядит неожиданным, заключается в том, что основная часть долговых инструментов выпускается финансовыми институтами, а доля нефинансовых компаний относительно невелика: 11-14% задолженности по внутренним долговым бумагам за последние 30 лет без какой-либо тенденции изменения в ту или другую сторону.

Впрочем, соотношение между финансовыми и нефинансовыми эмитентами заметно отличается в разных странах. Доля нефинансовых компаний среди эмитентов облигаций наиболее высока в США, Японии, Англии и Франции, низкая – в ФРГ и Италии. В ФРГ потребности в долгосрочном капитале нефинансовых компаний удовлетворяются за счет банковских кредитов, источниками которых в значительной мере являются ресурсы, привлеченные банками за счет выпуска облигаций.

Более существенно различается структура эмитентов в странах с формирующимися рынками. В этой группе есть страны, у которых практически все ценные бумаги выпускаются государством (Польша, Турция), и одновременно есть ряд стран, где в качестве эмитентов преобладают частные институты (это характерно для азиатских «новых индустриальных» стран).

Наиболее быстрыми темпами росла задолженность по бумагам, размещаемым на международном рынке капитала. Как отмечалось выше, существующая статистика и практика эмиссии в зависимости от места размещения займов выделяет две категории долговых бумаг (внутренние и международные). В начале 1990-х гг. доля бумаг внутреннего долга составляла примерно 90%, международных бумаг – 10%. Однако к 2009 г. удельный вес последних вырос до 30%.

Международные бумаги – те, которые размещаются на зарубежном для данного эмитента рынке. Большая часть таких ценных бумаг подпадает под определение «международные облигации» (international bonds), к которым относятся еврооблигации (eurobonds) и «зарубежные облигации» (foreign bonds). На сегодня основной массив (более 90% по стоимости) международных облигаций представлен еврооблигациями.

Опережающий рост международных заимствований отражает растущую интернационализацию мировых рынков капитала и является объективным процессом, но не линейным. В условиях мирового финансово-экономического кризиса 2007-2009 гг. международный рынок облигаций в 2008 г. сократился в объеме впервые за несколько десятилетий (рис. 3.12). Свидетельством преодоления кризиса стало восстановление его докризисных размеров в 2009 г.

Основная

часть заимствований на международном рынке приходится на финансовые

институты (примерно 80%). Правда, в данном случае, учитывая, что

положение на мировом финансовом рынке определяют развитые страны, эта

цифра отражает структуру заимствований в этой группе. Среди

формирующихся рынков ситуация может быть совсем иной. Здесь зачастую

главным эмитентом выступает государство. Так, например, было в России до

начала текущего десятилетия (в настоящее время основными заемщиками

выступают компании, правда, это преимущественно крупнейшие компании,

контролируемые государством), так происходит в настоящее время в Польше,

Венгрии, Аргентине и многих других странах.

Доля США на внешнем долговом рынке облигаций составляла в марте 2010 г. 26% и приходилась почти исключительно на финансовые и нефинансовые корпорации. Как отмечалось выше, американскому правительству пока нет смысла искать деньги за рубежом: иностранцы сами охотно приходят в США для участия в аукционах по размещению казначейских облигаций.

Подводя итог, следует подчеркнуть, что значение рынка облигаций с точки зрения воспроизводственного процесса значительно выше, чем рынка акций. За счет выпуска облигаций компании привлекают значительно больше ресурсов, чем за счет выпуска акций. Мировой финансово-экономический кризис 2007-2009 гг. начинался именно как кризис на рынке облигаций (определенного вида) в США, а затем уже поразил и все сферы экономики и финансовой системы.

Продолжение >>>

Вернуться на главную

*Экстремистские и террористические организации, запрещенные в Российской Федерации: «Свидетели Иеговы», Национал-Большевистская партия, «Правый сектор», «Украинская повстанческая армия» (УПА), «Исламское государство» (ИГ, ИГИЛ, ДАИШ), «Джабхат Фатх аш-Шам», «Джабхат ан-Нусра», «Аль-Каида», «УНА-УНСО», «Талибан», «Меджлис крымско-татарского народа», «Мизантропик Дивижн», «Братство» Корчинского, «Тризуб им. Степана Бандеры», «Организация украинских националистов» (ОУН)), «Азов»

rusrand.ru

Краткосрочные долговые инструменты

Краткосрочные долговые инструменты — активы, которые выпускаются муниципальными, казначейскими или частными компаниями, обращаются на биржевом рынке и имеют небольшой срок погашения. К таким инструментам можно отнести коммерческие бумаги, депозитные сертификаты, евроноты.

Краткосрочные долговые инструменты: коммерческие бумаги

В последние годы среди инвесторов все более популярны краткосрочные долговые инструменты. При этом свойства, особенности обращения и доходность таких бумаг во многом зависит от их вида. Так, к наиболее популярным краткосрочным долговым активам можно отнести:

Коммерческие бумаги (в международной практике — «commercial paper») — одна из разновидностей обычного векселя на предъявителя. Основное назначение актива — привлечение финансовых средств предприятием (компанией) на небольшой промежуток времени. В качестве таких коммерческих бумаг, как правило, выступают серийно эмитируемые ценные бумаги, которые выдаются в больших количествах, имеют стандартные объемы прав и обычные реквизиты.

Коммерческие бумаги (в международной практике — «commercial paper») — одна из разновидностей обычного векселя на предъявителя. Основное назначение актива — привлечение финансовых средств предприятием (компанией) на небольшой промежуток времени. В качестве таких коммерческих бумаг, как правило, выступают серийно эмитируемые ценные бумаги, которые выдаются в больших количествах, имеют стандартные объемы прав и обычные реквизиты.

К основным признакам коммерческих бумаг можно отнести:

— в роли эмитента выступает финансово устойчивая организация, отличающаяся наименьшими кредитными рисками;

— период обращения таких активов — до 12 месяцев;

— основные инвесторы — коммерческие банковские учреждения, страховые фирмы, инвестиционные фонды;

— доход от реализации ценных бумаг идет на покрытие дефицита оборотных средств;

— выдача активов производится большими партиями;

— продажа долговых краткосрочных инструментов осуществляется на внебиржевом рынке с привлечением дилеров и применением современных информационных систем. Последние позволяют быстрее сформировать публичные котировочные цены;

— серийность (наличие серий на коммерческих бумагах), стандартность, оформление публичных программ выпуска на два или три года посредством траншей. В последнем случае подразумевается раскрытие всех данных в отношении ликвидности активов, их доходности и уровня риска;

— предоставление информации компанией-эмитентом о вероятных кредитных рисках и положения дел в бизнесе.

Уровень раскрытия информации осуществляется в объеме, который предусмотрен для эмиссионных активов;

— формирование рынка коммерческих бумаг происходит на базе добровольного раскрытия данных и саморегулирования.

Таким образом, у казначейств компаний есть полноценная возможность в течение продолжительного периода времени контролировать рыночную цену векселей, удерживать на высоком уровне их публичность, производить досрочный выкуп, формировать кредитную историю, осуществлять размещение новых траншей (при необходимости привлечения дополнительного капитала). Такие инструменты позволяют держать под контролем объемы краткосрочных кредитов, общую стоимость капитала, а также ликвидность выпущенных инструментов.

Краткосрочные долговые инструменты: еврокоммерческие бумаги

Широкую популярность получили и еврокоммерческие бумаги. К таковым относятся евроноты, не имеющие поддержки банковских учреждений в виде гарантированного размещения по фиксированной стоимости и предоставления стабильной кредитной линии. Такой вид краткосрочного финансирования похож на обычные коммерческие бумаги, но есть и ряд различий. Их можно сгруппировать по нескольким критериям — кредитоспособности, инвестиционной базе, сроку погашения и состоянию вторичного рынка.

В высокоразвитых государствах средний период погашения бумаг еврокоммерческого типа, как правило, выше срока погашения «внутренних» коммерческих активов. Чаще всего описываемый период составляет от полутора месяцев до полугода. Место для реализации еврокоммерческих бумаг — вторичный рынок. В свою очередь, обычные коммерческие бумаги в большей степени находятся на руках у покупателей (до даты погашения).

Главными потребителями еврокоммерческих инструментов выступают крупные корпорации, коммерческие и центральные банковские структуры. В свою очередь, покупатели обычных ценных бумаг — взаимные фонды.

Еще одна особенность еврокоммерческих бумаг в том, что выпускающие их эмитенты могут обладать более низким кредитным рейтингом. В отношении внутренних коммерческих бумаг требования к рейтингу эмитента более жесткие. Это можно объяснить тем, что главные покупатели еврокоммерческих бумаг — банки. Как правило, такие учреждения проводят свою собственную оценку рисков.

Краткосрочные долговые инструменты: евроноты

Евроноты — краткосрочные финансовые инструменты, наиболее активный выпуск которых наблюдался до 1985-1986 годов. По своей сути, евроноты — это что-то среднее между краткосрочными банковскими займами, выдаваемыми в европейской валюте и обычными еврооблигациями, используемыми банками, корпорациями и прочими финансовыми учреждениями для привлечения займов в зарубежной валюте.

Выпуском евронот в больших партиях, как правило, занимаются крупные корпорации или синдикаты — группы банковских учреждений, объединяющихся для решения одной задачи и распределения между собой существующих кредитных рисков.

Особенность евронот — плавающая процентная ставка. Это значит, что данный показатель периодически пересматривается (как правило, один раз в 3 или 6 месяцев). Величина изменений в ту или иную сторону во многом зависит от рыночной ситуации на момент расчета. Ставки процентов по еврозаймам выражены в виде превышения ставки Либор или в форме стандартной наценки. Общая величина превышения может меняться в зависимости от кредитоспособности заемщика. Как правило, она составляет от 0,25% (для наиболее надежных заемщиков) до 2,5%. Высокий процент характерен для неблагополучных кредитополучателей, отличающихся низким кредитным рейтингом.

При необходимости любая организация может выполнить мобилизацию краткосрочных международных фондов путем дополнительного выпуска краткосрочных ценных бумаг, к примеру, евронот. Срок обращения — 3-6 месяцев. Евроноты часто применяются для предоставления кратко- и среднесрочных займов. Чаще всего банковские учреждения оформляют договора с компаниями-эмитентами на покупку евронот в период до десяти лет, что является гарантией стабильного финансирования на протяжении длительно временного промежутка.

По своей сути евроноты — это краткосрочные векселя. Разница лишь в том, что они деноминированы в зарубежной валюте, а в роли эмитентов выступают правительства или крупные корпорации. При этом выпуск евронот осуществляется вне государства, где происходит их деноминация. Изменение процентной ставки по евроноте происходит в момент новой эмиссии (осуществления дополнительного транша).

Краткосрочные долговые инструменты: депозитный сертификат

Депозитный сертификат — инструмент (актив, ценная бумага), удостоверяющая сумму внесенных на банковский депозит средств, а также права владельца актива (вкладчика) на получение указанных в документе денег и начисленных банком процентов. Средства должны выдаваться предъявителю ценной бумаги в главном офисе или филиале банковского учреждения. Выпуск таких ценных бумаг производится только в национальной валюте (рублях). Доходом по депозитному сертификату являются начисленные проценты).

В качестве держателя банковского сертификата может выступать любое лицо, удовлетворяющее законодательству РФ. Это может быть как резидент, так и нерезидент страны. Банк может разрешить досрочно предоставлять сертификат к оплате, но в случае выплаты более низкой процентной ставки.

К обязательным реквизитам

депозитного сертификата можно отнести — наименование документа, причину его предоставления, день выдачи, день внесения средств на депозит, общий размер вклада, обязательство банка вернуть по требованию вложенные средства, срок востребования бенефициаром оговоренной ценной бумагой суммы, процентную ставку по вкладу, размер процентов за весь период, юридический адрес и название банка. Если речь идет о предоставлении именного сертификата, то должны быть указаны и данные бенефициара.

Депозитные сертификаты бывают различных видов — на предъявителя или именными. Их выпуск может быть серийным или разовым. Расчеты могут осуществляться только в безналичной форме.

К основным особенностям депозитного сертификата можно отнести:

— наличие дохода в виде процентных выплат;

— вложение средств осуществляется только в рублях;

— возможность дисконтировать ценную бумагу, закладывать по учетной ставке;

— высокую ликвидность в сравнении со стандартным договором вклада.

Из основных преимуществ депозитного сертификата стоит выделить:

— возможность покупки, продажи, дарения ценной бумаги на протяжении всего периода ее действия;

— удобство управления своей ликвидностью. Так, для покупки доступны депозитные сертификаты на различные сроки. При этом наибольшую популярность получили именно краткосрочные активы;

— предъявить сертификат к исполнению можно в любое время, начиная с момента предоставления;

— возможность применения в качестве залога при оформлении займа;

— высокий уровень надежности в сравнении с другими активами.

utmagazine.ru

Что такое финансовый инструмент | Азбука трейдера

Финансовым инструментом называют объект торгов на биржевом или внебиржевом рынке. В трейдинге финансовый инструмент, как правило, представляет собой право на материальные или нематериальные активы, имеющие определенную стоимость (эта стоимость образуется в результате торгов). Это право может быть выражено либо на имеющей юридическую силу бумаге, либо, что наиболее распространено в настоящее время, в электронном виде. Кроме этого к финансовым инструментам могут относиться такие нематериальные величины как, например, индекс Доу-Джонса или индекс ММВБ.

К наиболее известным финансовым инструментам можно отнести акции, фьючерсы, опционы, фондовые индексы, валютные пары (на FOREX).

По своей сути финансовый инструмент (ФИ) предполагает контракт, заключаемый между двумя сторонами в результате которого одна из сторон получает некие финансовые активы, а у другой стороны появляются определённые финансовые обязательства.

К примеру, акция выступает для лица купившего её (акционера) в качестве финансового актива, а для компании её выпустившей она является обязательством перед акционером (в выплате дивидендов, предоставлении права голоса на общем собрании и т.п.).

Для того, чтобы выяснить какое определение ФИ даёт закон, следует обратиться к статье 2 Федерального закона от 22.04.1996 №39-ФЗ «О рынке ценных бумаг». Вот выдержка из него, касаемая определения даваемого рассматриваемому нами термину:

Выдержка из Федерального закона №39-ФЗ о финансовых инструментах

Выдержка из Федерального закона №39-ФЗ о финансовых инструментахКак видите, закон предполагает классификацию ФИ по двум основным категориям:

- Ценным бумагам;

- Производным финансовым инструментам.

Ниже приведена более подробная классификация существующих ныне финансовых инструментов, с учётом таких их основных особенностей, как: тип актива, тип рынка, период обращения, типу возникающих обязательств и уровню риска. На мой взгляд, такое представление информации будет гораздо более удобно для её понимания и систематизации.

Классификация финансовых инструментов

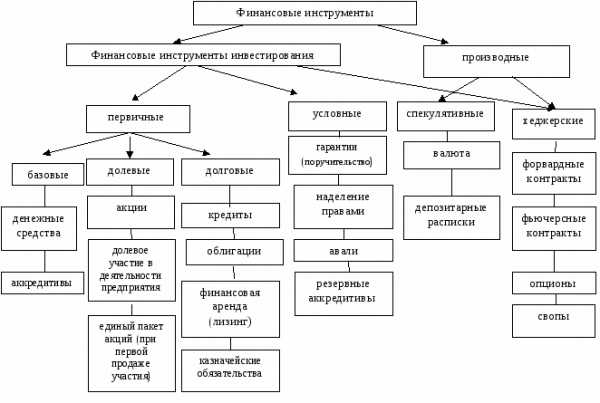

Все финансовые инструменты можно подразделить на две основные категории:

- Первичные финансовые инструменты;

- Вторичные (производные) финансовые инструменты.

К первичным ФИ относят акции, облигации, векселя, закладные, банковские сертификаты, словом всё то, что само по себе представляет собой право на некий ценовой актив. К ним также относят кредиторскую и дебиторскую задолженность по текущим операциям. К примеру, акция даёт своему владельцу право на долю в компании, вексель – предоставляет держателю право на получение оговоренной в нём суммы и т.д.

К производным ФИ (иначе называемым деривативами) относятся такие контракты, по которым одна из сторон принимает на себя обязательство, а другая – получает право, выполнить определённые действия в отношении базового актива (в качестве которого выступает какой-либо первичный финансовый инструмент). Они представляют собой отдельную большую группу инструментов торгуемых как на официальном (биржевом), так и на внебиржевом рынках.

К производным относят такие бумаги как:

- Фьючерсные, форвардные и опционные контракты;

- Варранты;

- Договора РЕПО;

- Валютные свопы;

- Процентные свопы.

Фьючерсы и форварды представляют собой сделки на поставку базового актива через заданный срок по заранее определённой цене. Одна из сторон обязуется поставить заданный товар, а другая – выкупить его по оговоренной цене. Фьючерсы торгуются преимущественно на биржевом рынке и представляют собой стандартизированные контракты, а форварды – это инструмент рынка внебиржевого.

Опционы, в отличие от форвардов и фьючерсов, представляют собой лишь право (но не обязанность), совершить сделку с указанным в них, в качестве базового актива, финансовым инструментом. А в остальном они схожи с рассмотренными выше фьючерсными и форвардными контрактами. В них также оговаривается срок и цена будущей поставки базового актива.

Варрант представляет собой ценную бумагу дающую своему владельцу право на покупку указанного в ней количества акций по заданной цене (которая обычно ниже текущей рыночной). По сути своей, варрант схож с опционом CALL на покупку акций, однако, в отличие от него, имеет гораздо большие сроки исполнения (а может быть и вообще бессрочным).

Сделки типа РЕПО предполагают продажу базового актива с обязательством его обратного выкупа через заданный срок. Они представляют собой некий аналог кредитования под залог имущества (в качестве которого здесь выступает базовый актив). Здесь сторона нуждающаяся в кредите, продаёт ценные бумаги и использует вырученные за них деньги по своему усмотрению. А через заданное в сделке время, происходит обратный выкуп бумаг (аналог – погашение кредита).

Валютный своп представляет собой две противоположно направленных сделки по одной и той же валютной паре, на одну и ту же сумму, но с разными сроками исполнения. Бывает двух основных типов:

- Buy and sell swap – это когда сделка на покупку имеет более близкую дату исполнения;

- Sell and buy swap – когда сделка на продажу имеет более близкую дату исполнения.

Процентный своп – производный финансовый инструмент позволяющий заменить одну форму процентных платежей на другую. Например, он может содержать в себе договорённость, по которой одна из сторон выплачивает процент по фиксированной ставке (на определённую сумму), и получает от другой стороны процент на ту же самую сумму, но только по плавающей ставке (например, по межбанковской ставке LIBOR).

По типу активов

Кроме этого по типу активов, финансовые инструменты можно подразделить на:

- Валютные

- Процентные

- С фиксированным доходом

- С плавающим доходом

- Ценовые

Валютные ФИ возникают в процессе обмена одной валюты на другую. В частности к ним относятся такие инструменты как валютные пары на Форекс предполагающие поставку одной валюты за другую валюту по определённому курсу.

Процентные ФИ предполагают для своего владельца получение определённого дохода по фиксированной или плавающей процентной ставке. К ним относятся, например, банковские депозиты, сберегательные сертификаты и купонные облигации.

Ценовые финансовые инструменты предполагают для своего владельца доход в виде роста их курсовой стоимости. К ним можно отнести акции, драгоценные металлы и т.п.

По типу рынка

По типу рынка финансовые инструменты подразделяют на:

- Кредитные финансовые инструменты

- Инструменты рынка FOREX

- Биржевые финансовые инструменты

- Инструменты рынка страховых услуг

- Инструменты рынка драгметаллов

Кредитный финансовый инструмент предполагает такой контракт между двумя сторонами, по которому одна из сторон получает кредит и принимает на себя обязательства по его выплате с оговоренными процентами, а вторая сторона (выдавшая кредит) получает право на возвращаемую сумму и проценты. К кредитным ФИ относятся, например, банковские карты.

Инструменты международного валютного рынка FOREX уже были описаны выше в классификации по типу активов. Они представляют собой контракты, заключаемые с целью обмена одной иностранной валюты на другую.

Биржевые финансовые инструменты или инструменты фондового рынка представляют собой всё разнообразие ценных бумаг имеющих хождение на бирже. К ним относятся акции, фьючерсы, опционы, депозитарные расписки и т.п.

К инструментам рынка страховых услуг можно отнести все контракты, заключаемые между двумя сторонами таким образом, что одна из сторон берёт на себя обязательство компенсировать все потери, возникшие по разного рода форс-мажорным обстоятельствам, а другая сторона получает право на эту компенсацию. Примером инструмента такого рода является обычный страховой полис.

Инструменты рынка драгметаллов используются в основном для формирования резервов и представляют собой золото, платину, серебро в чистом виде. Особенностью такого рода инструментов является их безотносительность, т.е. одна из сторон получает актив в виде драгметалла, а вторая сторона при этом не принимает на себя никаких обязательств.

По периоду обращения

По периоду обращения выделяют:

- Краткосрочные финансовые инструменты;

- Среднесрочные финансовые инструменты;

- Долгосрочные финансовые инструменты.

К краткосрочным ФИ относят такие, срок обращения которых не превышает одного года. Среднесрочные ФИ имеют срок обращения от одного до пяти лет. Долгосрочными, называют такие инструменты, срок обращения которых составляет от пяти лет и выше (в том числе и бессрочные).

Классификация по периоду обращения, актуальна лишь для инструментов срочного рынка (фьючерсов, форвардов, опционов) имеющих конкретную дату окончания (экспирации) контракта. Кроме этого, по данному критерию можно разделять долговые ценные бумаги (например, облигации с различными сроками погашения).

По типу возникающих обязательств

По типу возникающих обязательств:

- Долговые

- Долевые

К долговым, относятся такие финансовые инструменты, которые обязывают одну из сторон выплатить другой стороне определённую сумму денег (эта обязанность может сопровождаться рядом условий, таких как: срок выплаты, наличие процентов и т.д.).

Основные типы долговых финансовых инструментов:

Долевыми называют такие ФИ, которые дают своему владельцу право на определённую долю в компании-эмитенте (выпустившей ФИ). К ним относятся:

- акции;

- инвестиционные сертификаты и т.п.

По уровню риска

По уровню риска:

- Относительно безрисковые

- С низким уровнем риска

- Со средним уровнем риска

- С высоким уровнем риска

- С крайне высоким уровнем риска

Безрисковыми можно назвать краткосрочные государственные облигации, банковские депозиты или, другими словами, всё то, что подпадает под гарантии государства. К ним также можно отнести твёрдую валюту или драгметаллы при небольших сроках инвестирования.

К финансовым инструментам с низким уровнем риска можно отнести депозиты в надёжных банках не подпадающие под государственную программу страхования вкладов, чеки и векселя, выданные крупными банками. Инвестиции в такого рода ФИ относят к разряду консервативных.

К группе среднего риска можно отнести, например, акции компаний «голубых фишек». Риск по такого рода ФИ находится в пределах среднерыночного.

Высокий уровень риска свойственен, например, для акций компаний принадлежащих к так называемому второму эшелону. Риск по таким ФИ превышает среднерыночный и инвестиции в них уже относятся к разряду агрессивных.

Наконец крайне высокий уровень риска свойственен, например, долям, приобретенным в разного рода венчурных фондах. Такой же уровень риска берут на себя и инвесторы, приобретающие акции третьего эшелона.

www.azbukatreydera.ru