В каком банке лучше брать ипотеку?

Российские банки готовы предоставить ипотечный кредит на срок от 1 до 30 лет. В этой связи очень важно выбрать финансовое учреждение, с которым будет комфортно сотрудничать в годы возврата долга.

В первую очередь при выборе банка взгляд заемщика падает на величину процентной ставки по его ипотечным программам. Это, несомненно, очень важное условие, но более существенным показателем должна стать полная стоимость кредита (ПСК), которая включает в себя все банковские комиссии и сборы: за рассмотрение заявки, за выдачу кредита, за ведение счёта и т.д., которые способны значительно удорожить ссуду.

Ещё один очень важный момент, который необходимо учитывать при принятии решения, это требования, которые банки выдвигают лично к вам: возраст, стаж на последнем месте работы, наличие положительной кредитной истории, постоянная регистрация в регионе обращения и т.п.

Если вы отвечаете всем этим условиям, то следующее на что следует обратить внимание – это пакет необходимых документов, а главное – принимает ли банк справки, подтверждающие доход, по своей форме или же только по форме 2-НДФЛ. Кредитные организации могут принимать эти документы по двум формам в зависимости от возможностей клиента, но при этом устанавливать повышенную ставку.

Количество отделений банка, график их работы, качество и быстрота обслуживания, отсутствие очередей, наличие мобильного и интернет-банкинга также должны играть весомую роль. Клиенту должно быть максимально удобно и комфортно работать с банком.

Отзывы клиентов могут также дать подсказку в отношении выбираемого партнёра. Ознакомиться с ними можно на различных тематических форумах и порталах, среди которых и Сравни.ру.

Кроме того, необходимо оценить точность и прозрачность информации о продуктах банка, которую он публикует на своем сайте. Все условия должны быть понятны простому потребителю, и ни в коем случае не запутывать его. В противном случае можно говорить о недобросовестности кредитного учреждения, которое вводит в заблуждение своего клиента.

Говоря о размерах банка, здесь однозначного совета никто дать не может: одни предпочитают кредитоваться у крупных игроков рынка, другие – у малых. Но, как правило, самые мягкие требования к вам и самые низкие ставки предлагают финансовые учреждения, у которых ипотека является одним из профильных направлений.

Некоторые небольшие банки, чтобы завоевать свою нишу на рынке, также могут предлагать очень выгодные условия. Но менее рискованно все же сотрудничать с теми, чей профессиональный путь составляет не менее трёх лет.

Выбор кредитной организации, в которой стоит оформлять ипотеку – это личное дело каждого человека. Но чтобы потом не пожалеть о принятом решении, лучше не лениться и изучить плюсы и минусы банка ещё до подписания кредитного договора.

Совет Сравни.ру: Особое преимущество при оформлении кредита имеют клиент, получающие заработную плату в том в банке, где хотят оформить ипотеку. Если вы «зарплатник», то узнайте в своём банке о ставках по кредиту на жильё.

www.sravni.ru

В каком банке лучше брать ипотеку (ипотечный кредит) – Выбор ипотечного банка

А

Автово 8Адмиралтейская 1

Академическая 45

П

Площадь Александра Невского 22Б

Балтийская 23Большевиков пр. 66

В

Василеостровская 39Г

Горьковская 14Гостиный двор 1

Гражданский пр. 60

Д

Девяткино 77 Достоевская 4У

Улица Дыбенко 65Е

Елизаровская 7З

Звездная 60К

Кировский Завод 5Комендантский пр. 35

Крестовский остров 33

Купчино 66

Л

Ладожская 55Ленинский пр. 36

Лесная 50

Лиговский пр. 13

Ломоносовская 34

М

Маяковская 17Международная 6

Московские ворота 15

Н

Нарвская 6Новочеркасская 36

О

Обухово 17Озерки 42

П

Парк Победы 12Парнас 54

Петроградская 36

Пионерская 39

Площадь Восстания 24

Площадь Ленина 19

Площадь Мужества 35

Приморская 32

Пролетарская 23

Проспект Ветеранов 42

Проспект Просвещения 38

Р

Рыбацкое 25С

Старая Деревня 35У

Удельная 28Ф

Фрунзенская 29Ч

Черная речка 27Чернышевская 19

Э

Электросила 11П

Политехническая 19В

Выборгская 43Н

Невский проспектЧ

Чкаловская 45С

Спортивная 36Садовая 3

Сенная

Спасская 2

В

Владимирская 7О

Обводный канал 15В

Волковская 3Б

Бухарестская 6Т

Технологический институт 13П

Пушкинская 8З

Звенигородская 7П

Проспект Славы 6Д

Дунайская 7Ш

Шушары 29Н

Новокрестовская 8Б

Беговая 20Т

Театральная 7Г

Горный институт 31Ю

Юго-Западная 38П

Путиловская 3spbhomes.ru

Банки, в которых взять ипотеку проще всего

Специалисты ипотечного центра московской компании Est-a-Tet составили список банков, лояльных к заемщикам с плохой кредитной историей или низким доходом.

numberone9018/Fotolia

numberone9018/Fotolia

Рейтинг банков по уровню лояльности к плохой кредитной истории

1. «Московский кредитный банк», «ТрансКапиталБанк», «ДельтаКредит»

Банки максимально лояльные к заемщикам с плохой кредитной историей. Речь, конечно, не идет о злостных неплательщиках, скорее, о заемщиках с редкими или объективно обусловленными нарушениями кредитных обязательств. Эти банки могут одобрить заявку заемщика с просрочкой более 90 дней, однако ему необходимо будет предоставить объяснительную о причинах задолженности или закрыть текущие кредиты, редко – даже исправить ошибки в кредитной истории, когда заемщику приписывают «несуществующие» нарушения.

2. Банк «Возрождение» и ВТБ24

Относятся к числу банков, которые дают обратную связь заемщикам с плохой кредитной историей – аргументируют свой отказ и предлагают пути решения выхода из сложившейся ситуации.

3. «Промсвязьбанк», «Россельхозбанк», «Газпромбанк»

Банки с наиболее строгой политикой в отношении просрочек в кредитной истории, которые обычно не поясняют заемщикам причины отказа.

Как на практике банки проверяют заявителей на ипотеку?

Может ли официально не работающий человек взять ипотеку?

Рейтинг банков по уровню лояльности к низкому доходу заемщиков

Коммерческие банки

Как правило, придерживаются правила «50 на 50» и одобряют такую сумму кредита, выплаты по которой не должны превышать 50% от общего дохода заемщика.

Государственные банки («Сбербанк России», ВТБ24, Газпром)

Используют более гибкую систему оценки дохода и нередко одобряют заемщикам максимально возможную сумму кредита, при которой на ежемесячные выплаты по ипотеке может уходить порядка 70% от общей суммы дохода.

Рейтинг банков по уровню лояльности к низкому первоначальному взносу

Программы без первоначального взноса представлены в двух банках – банк «Возрождение» (ставка – 13%, максимальный срок кредита – 30 лет) и Металлинвестбанк (ставка – от 14%, максимальный срок кредита – 30 лет).

Программы с минимальным первоначальным взносом от 10%: «Металлинвестбанк» (ставка – от 12,5%, максимальный срок кредита – 30 лет) и «Сургутнефтегазбанк» (ставка – 12,5%, максимальный срок кредита – 30 лет). Программы с первым взносом от 15% представлены в «Сбербанке России», банке «Возрождение», ВТБ24 и «Газпромбанке».

5 советов, как выбрать банк, чтобы взять ипотеку

Что пишут мелким шрифтом в договорах?

Рейтинг банков по уровню лояльности при аккредитации новых проектов

1. Банк «Возрождение», ВТБ24, банк «Открытие», «Сбербанк России»

Чаще всего первыми «входят» в новые проекты, хотя процесс аккредитации и проверка предусматривается достаточно тщательные.

2. «Московский кредитный банк», «Сургутнефтегазбанк», «Металлинвестбанк»

Эти банковские организации используют упрощенную схему одобрения новостроек в случае, если уже есть аккредитация крупных игроков рынка – «Сбербанка России» и ВТБ24. Государственные банки проводят крайне тщательную и полную проверку проектов, поэтому их коллеги по рынку готовы «идти по уже проторенной дорожке».

3. «Связь-Банк», «Газпромбанк», «Промсвязьбанк», «Россельхозбанк»

Как правило, эти банки аккредитуют новые проекты последними. В «Связь-Банке» длительный процесс проверки новостроек связан с тем, что банк одновременно проводит аккредитацию и для стандартных ипотечных продуктов, и для военной ипотеки.

Текст: Est-a-Tet

Не пропустите:

Досрочная ипотека: что выгоднее – уменьшать срок или сумму?

Кто имеет право на ипотечную квартиру после развода?

Существуют ли кредиты на ремонт квартиры в новостройке?

Как я покупала квартиру в Подмосковье: личный опыт. Часть 1

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

www.domofond.ru

Стоит ли брать ипотеку в 2019 году: доводы за и против, в каком банке лучше взять ипотеку, отзывы клиентов

Каждый человек хочет иметь собственное жилье, но далеко не всем под силу приобрести квартиру без ипотеки. Оформление жилищного кредита — шаг очень ответственный, кроме того он связан с определенными рисками. В связи с этим возникают вопросы, стоит ли брать ипотеку в 2019 году и в каком банке лучше взять ипотеку. В статье даны ответы на эти вопросы, а также приведены отзывы клиентов, оформивших кредит на жилье в различных банках.

Преимущества и недостатки ипотеки

Прежде чем решить, стоит ли брать ипотеку в 2019 году, стоит рассмотреть преимущества и недостатки ипотеки в целом. Плюсы ипотечного кредита заключаются в следующем:

- Возможность приобрести собственное жилье. Для молодых семей и тех, кто по различным причинам не может купить квартиру за полную стоимость, ипотека является единственной возможностью получить в собственность объект недвижимости. Ипотека позволяет переехать в свое жилье сразу же после оформления сделки;

- Возможность инвестирования средств. С каждым годом объекты недвижимости дорожают. Купив квартиру в ипотеку сейчас, можно приумножить свой капитал за счет инфляции в будущем;

- Возможность оформить налоговый вычет и вернуть часть средств, уплаченных в счет основного долга и процентов по ипотеке. Эти деньги можно пустить в счет погашения ипотеки или воспользоваться ими на свое усмотрение;

- Уверенность в чистоте сделки. Выдавая ипотечный кредит, банк тщательно проверяет объект залога. Поэтому покупатель получает 100% гарантию чистоты и прозрачности сделки.

Есть у ипотеки и свои недостатки:

- Огромная переплата. Порой проценты по ипотеке в разы превышают сумму основного долга. За десятки лет, на которые выдается кредит, размер переплаты достигает внушительных сумм;

- Риск неуплаты. Ипотека берется на длительный срок и предугадать все форс мажорные обстоятельства, которые могут случиться за это время просто невозможно. Даже человек, имеющий стабильное финансовое положение сейчас, в будущем может столкнуться с денежными трудностями;

- Риск лишиться квартиры. До полного погашения обязательств по ипотеке недвижимость находится в залоге у банка. Если по каким-то причинам заемщик перестает вносить ежемесячные платежи, банк может забрать жилье, выселив клиента на улицу;

- Дополнительные траты при заключение сделки. Перед приобретением жилья в ипотеку покупатель обязан оплатить услуги нотариуса и оценщика, застраховать свою жизнь, здоровье и приобретаемую недвижимость;

- Волокита с документами при оформление сделки. Перед тем, как банк рассмотрит и одобрит заявку на получение ипотечного кредита, заемщику необходимо собрать и предоставить полный пакет документов. На это уходит много времени и сил;

- Моральное давление. Многие люди испытывают психологический дискомфорт, осознавая, что в течение нескольких лет им придется постоянно выкладывать часть своего бюджета на погашение долга. К этому прибавляется страх финансовых трудностей и потери работы.

Перед тем, как взять квартиру в ипотеку, стоит тщательно взвесить все плюсы и минусы этого решения. Если это единственный доступный вариант обзавестись собственным жильем, а заработка за минусом ежемесячных платежей по ипотеке будет хватать на жизнь, брать ипотеку стоит.

В каком банке лучше взять ипотеку

Если решение купить квартиру в ипотеку принято, возникает следующий вопрос: в каком банке лучше взять ипотеку. Сравнивая условия банков, первым делом стоит обращать внимание на процентную ставку по ипотеке. Именно от нее зависит размер переплаты и выгодность сделки в целом. Ставка в одном и том же банке отличается в зависимости от того, на первичное или вторичное жилье берется ипотека. Также на нее влияет размер первоначального взноса, общая сумма кредита, наличие или отсутствие созаемщиков и поручителей и репутация клиента.

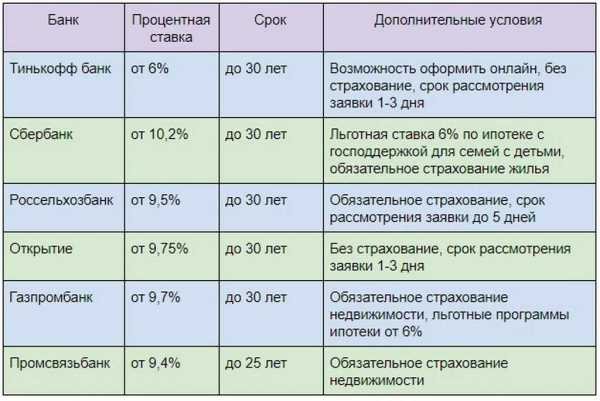

Сравнение условий по ипотеке в различных банках представлено в таблице:

При принятие решения, в каком банке лучше взять ипотеку, стоит ориентироваться не только на процентную ставку, но и на другие условия. В ипотечном договоре могут быть “подводные камни”. К примеру, обязательное страхование жилья приводит к увеличению суммы ежемесячных платежей по ипотеке. Поэтому условия кредитования в банке, где изначально процентная ставка выше, могут в совокупности оказаться выгоднее.

Людям с плохой кредитной историей или небольшим официальным доходом, желающим взять ипотеку, важно получить одобрение заявки на кредит. В этом случае, принимая решение, в каком банке лучше взять ипотеку, стоит обратить внимание на такой критерий, как лояльность банков. Кредитные учреждения, давно занявшие свою нишу, предъявляют к клиентам более высокие требования. Поэтому заемщикам с испорченной кредитной историей лучше обращаться в “молодые” банки.

Важным условием является необходимость привлечения созаемщиков и поручителей. Если клиент не желает вводить в сделку по ипотеке третьих лиц, стоит выбирать банки, не требующие обязательного наличия созаемщиков и поручителей. Подробнее о созаемщиках по ипотеке можно прочитать здесь.

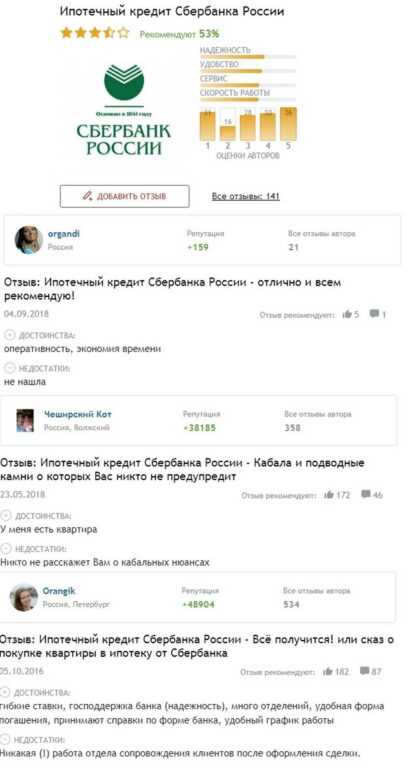

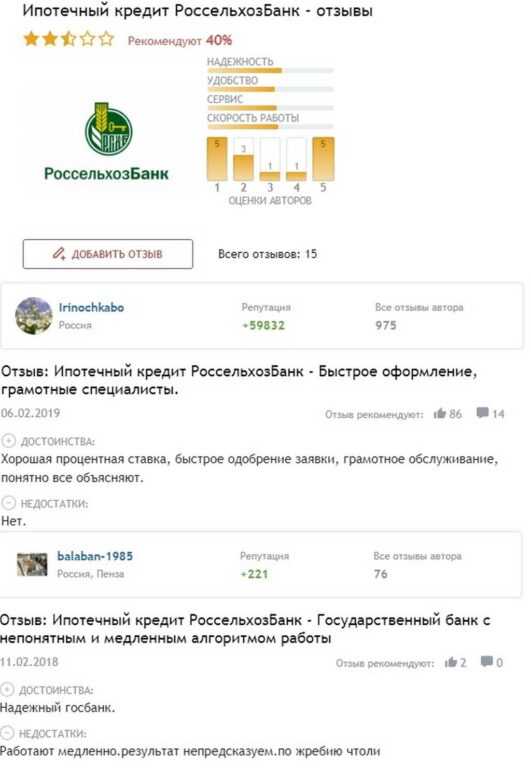

Ипотека в различных банках: отзывы клиентов

Единого мнения о том, в каком банке лучше всего брать ипотеку не существует. Это связано с тем, что условия кредитных учреждений могут существенно меняться в зависимости от различных факторов. Каждый человек пытается найти наиболее выгодные условия ипотечного кредитования лично для себя.

У всех банков есть как положительные, так и отрицательные отзывы клиентов, взявших ипотеку. Вот примеры таковых:

Формировать мнение о банке на основе отзывов других людей не совсем правильно. Чтобы объективно оценить условия предоставления ипотеки, стоит лично обратиться в несколько кредитных учреждений и выслушать их предложения непосредственно вам.

Думая над вопросом, стоит ли брать ипотеку в 2019 году, важно оценить все доводы за и против и ознакомиться с предложениями различных банков. Только сравнив условия кредитования по всем важным критериям, стоит принимать окончательное решение и останавливать выбор на конкретном банке.

24 733

infastar.ru

В каком банке быстрее и легче взять ипотеку

Любого заемщика, желающего улучшить свои жилищные условия, интересует, в каком банке быстрее всего и легче взять выгодную ипотеку. Мало кто захочет переезжать с одного съемного жилья на другое, копить в течение 20-30 лет на свои квадратные метры. Кроме того, нужно учитывать рост цен на жилье, в результате чего через несколько лет вы сможете позволить себе намного меньше, чем планировали. Поэтому если у вас уже есть некоторые накопления, имеется стабильная и хорошо оплачиваемая работа, то можно запланировать покупку квартиры в кредит.

Программы по ипотечному кредитованию постоянно совершенствуются, а потому доступны все большему количеству людей. Так как ипотека – это долгосрочный кредит, то потребителю стоит выбирать только крупные и надежные банки России (ТОП-100 представлен здесь).

Где выгоднее

Ипотека – это не только шанс получить собственное жилье, но и возможность заработать. Ведь купленную квартиру всегда можно перепродать после существенного повышения цен на недвижимость. Больше о том, как заработать на ипотеке, читайте по этой ссылке.

Российские банки предлагают программы со сроком от 1 года до 30 лет. Процентные ставки и первоначальный взнос сильно разнятся от банка к другому.

Каждый вкладывает свое в понятие «выгодный ипотечный кредит». Кто-то планирует досрочно погасить займ, и для него важна минимальная процентная ставка.

В большинстве банков предусмотрена аннуитетная система погашения, подробнее о ней здесь. Нужно понимать, что дифференцированная система куда выгоднее, но ее модно найти лишь в нескольких кредитно-финансовых организациях.

Реальная ставка по займу обычно выше, чем заявлена в рекламе. Имеются в виду различные комиссии, страховки и другие расходы. Поэтому оформляя займ, смотрите не на ставку, а на полную стоимость кредита (указывается в графике платежей, который распечатывается предварительно, еще до подписания договора). Это поможет правильно оценить будущий заем.

Рассчитать выплаты по оформляемой ссуде вы можете при помощи нашего калькулятора:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

При выборе банка обращайте внимание на следующие моменты:

- Минимальный первоначальный взнос. Сегодня лишь несколько кредитных организаций предлагают займы на жилье с первым платежом от 10%, остальные готовы выдать ссуду, если потребитель внесет 20-30%. О том, можно ли оформить ипотеку без внесения собственных средств, читайте по этой ссылке. Если вы относитесь в определенным категориям населения, то первый взнос за вас погасит государство. К примеру, такой возможностью может воспользоваться молодая семья, военные, семьи с двумя и более детьми, ученые, судьи и т.д.

- Требования к недвижимости. Описание обычно представлено в программе кредита. Например, не каждый банк выдает ссуды на вторичное жилье.

- Быстрота оформления. Если вас интересует скорость, то нужно иметь в виду, что это будет компенсировано высокими ставками и большим первым взносом. Как правило, большая скорость рассмотрения заявки возможна в том случае, если заявитель является зарплатным клиентом и требуется минимальный пакет документов.

- Величина процентной ставки — самый главный параметр, на который обращают внимание потребители. Не гонитесь за высоким %, так как обычно по таким программам обычно предусмотрены дополнительные платежи. Выбирайте надежные банки со средними процентами.

- Сумма и срок кредитования. Важно, чтобы будущий платеж не превышал 50% от дохода. О том, какой заработной платы достаточно для жилищного займа, читайте по этой ссылке.

- Страхование. Обычно предлагают несколько видов. Вы должны знать, что обязательным является только страхование недвижимости, а личное – по желанию. При отказе от второго предусмотрены повышенные ставки. О том, как правильно отказаться от страхования, читайте здесь.

Топ банков для ипотеки

В этих и других кредитных организациях оформить ипотеку можно быстро и легко. Читайте дополнительно статью, где мы рассматриваем такие предложения.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

В каком банке выгоднее брать ипотеку?

Одна из главных задач, которые ставят перед собой граждане РФ, это решение жилищного вопроса. Стоимость недвижимости на первичном и вторичном рынке постоянно растет, особенно это ощутимо в крупных городах. А о таких мегаполисах, как Москва и Санкт- Петербург, уж и говорить не стоит, здесь цены лишь за один квадратный метр жилья доходит до астрономических показателей. Но обзавестись своей недвижимостью все равно когда-нибудь нужно, не мыкаться же всю жизнь по съемным квартирам. В каком банке выгоднее брать ипотеку для покупки квартиры?

В каком банке выгоднее брать ипотеку для покупки квартиры?

Копить по 20 лет на покупку своего жилья — это очень сложное и трудоемкое дело, а с учет того, что недвижимость с каждым годом дорожает, еще и бесполезное, так как через 10−15 лет той суммы, за которую вы могли бы купить квартиру сегодня, может хватить только на несколько квадратных метров. Поэтому если вам уже удалось скопить некую сумму, у вас есть стабильная работа и хороший доход, то самое время подумать о покупке недвижимости в ипотечный кредит.

С развитием ипотечных предложений в банках доля лиц, которые могут позволить себе приобрести жилье увеличилась. Сегодня банки предлагают различные виды ипотечных программ для своих потенциальных клиентов. Так как ипотека предполагает длительные деловые отношения между кредитной организацией и заемщиком, то к решению задачи, где взять ипотеку, стоит отнестись с большим внимаем и ответственностью.

От принятого вами решения во многом зависит, насколько удобно и выгодно вам будет рассчитываться по ипотечному кредиту. Поэтому у заемщика возникает вполне закономерный вопрос: «Где взять ипотеку выгодно?». Российские банки предлагают массу ипотечных решений. Но как не ошибиться и сделать действительно правильный и выгодный выбор? Зависит от того, что именно вкладывать в понятие «выгодно».

Где выгоднее брать ипотечный кредит?

С одной стороны, ипотека — это отличный способ решить жилищный вопрос, однако с другой стороны, это очень ответственный шаг, который накладывает на заемщика массу обременений и обязательств. Несмотря на все плюсы и минусы ипотеки, в наше время это единственный достаточно обоснованный кредит. Посудите сами: недвижимость только подорожает, и выплатив кредит за ипотеку, вы не только не потеряете деньги, но и при продаже квартиры сможете заработать.

Российские банки готовы предоставить разнообразие ипотечных программ на срок от 1 до 30 лет. Возникают естественные вопросы, а в каком банке кредитные программы лучше, где выгоднее взять ипотеку, существует ли вообще выгодная ипотека? Особенно актуальны данные вопросы в больших городах, где потенциальных клиентов у банков достаточно много, и конкуренция между кредитодателями и даже между консультантами в одном банке достаточно высокая. Поэтому важно выбрать то учреждение, с которым лучше и выгоднее будет сотрудничать именно вам. Где выгоднее и лучше брать ипотеку?Понятие слова «выгодно» у каждого индивидуально. Например, для кого-то важнее быстро погасить кредит, чтобы не переплачивать проценты. Для таких заемщиков лучше брать жилищный кредит в банке, который предлагает минимальную процентную ставку. Однако стоит сказать, что все ипотечные программы предусматривают так называемый «аннуитетный вариант гашения задолженности». А значит это, что реальная ставка по кредиту будет немного выше, чем в рекламе. Не стоит также забывать о разнообразных банковских комиссиях, государственной регистрации страховках и прочих попутных расходах.

Где выгоднее и лучше брать ипотеку?Понятие слова «выгодно» у каждого индивидуально. Например, для кого-то важнее быстро погасить кредит, чтобы не переплачивать проценты. Для таких заемщиков лучше брать жилищный кредит в банке, который предлагает минимальную процентную ставку. Однако стоит сказать, что все ипотечные программы предусматривают так называемый «аннуитетный вариант гашения задолженности». А значит это, что реальная ставка по кредиту будет немного выше, чем в рекламе. Не стоит также забывать о разнообразных банковских комиссиях, государственной регистрации страховках и прочих попутных расходах.

Поэтому решившись взять ипотеку, при этом самую «выгодную», нужно ориентироваться не на низкую процентную ставку, рекламируемую в каком-либо банке, а на лучше обратить внимание на полную стоимость кредита. Фактическую стоимость займа обязаны рассчитать в банке, и предоставить заемщику до подписания ипотечного, кредитного и других договоров. Только после полного расчета стоит задумываться, стоит ли взять кредит в этом банке или поискать предложение лучше.

На что обращать внимание при выборе банка?

Существует множество значительных условий, которые следует учесть при выборе банка-кредитора. Решая, в каком финансовом учреждении брать ипотеку, особое внимание обратите на такие критерии:

- Минимальный первоначальный взнос — очень важный параметр. Сегодня очень сложно найти банк, в котором можно взять ипотеку с 10% первоначального взноса. Большинство кредитных организаций предлагают ставку первоначального взноса в 20% от стоимости объекта недвижимости. А некоторые финансовые учреждения вообще требуют 30% минимального первоначального взноса.

Однако не каждый может выложить такую сумму сразу. Поэтому если вы ограничены в средствах, то выбирайте ипотечный кредит в банке с минимальной процентной ставкой на первый взнос. 10-типроцентные ставки можно найти в Сбербанке (программа «Ипотека для молодой семьи»), Петрокомерце, Адмиралтейский, Глобэксбанке, Металлинвесте и др.

- Требования к недвижимости — еще один значимый критерий. Так ипотека берется именно для покупки недвижимости, крайне важно выбрать того кредитодателя, который выдаст кредит на приобретение квартиры. То есть нужно выбрать именно тот банк, который без лишних проблем в качестве залога примет тот объект недвижимости, который выбрал заемщик.

В описании программы ипотечного кредитования всегда есть информация, о том какие требования банк выдвигает к недвижимости. Например, не каждый кредитор согласен выдать деньги на строящееся или вторичное жилье. В этом отношении лучше подойдут Европейский трастовый банк, Мой банк, Пушкино, которые согласны выдать кредит на ипотеку вторичного жилья.

- Скорость оформления. Кому-то очень важно оформить кредит побыстрее. Однако придется огорчить заемщика, который хочет сделать все быстро, так как практически у всех банков одинаковые требования к пакету документов и сроки рассмотрения заявления от клиента, которые, как правило, занимают около 30 дней. А если потенциальный кредитовзятель при этом еще и собственник бизнеса, то это дополнительные несколько дней.

Конечно, кредиторы могут выполнить любой каприз за ваши деньги. Например, значительно ускорить процесс, но при этом требования к минимальному первоначальному взносу возрастут до 50%, а ставка по кредиту возрастет вдвое. Наиболее выгодное предложение по быстрому оформлению ипотеки и «ВТБ 24».

- Размер процентной ставки — один из наиболее важных параметров. Процентная ставка по кредиту определяет, какую именно сумму вам придется выплачивать каждый месяц, и на сколько больше вы переплатите в конечном итоге. Сразу отметим: ее «ведитесь» на рекламу, обещающую низкую процентную ставку 7,65% — 8,9% .

Как правило, такая ставка дается только на первый год кредита, а на второй и последующие годы она резко возрастает. Поэтому внимательно читайте контракт, и лучше выбрать банк со средним размером процентной ставки: от 9% до 12% годовых. Бюджетный вариант ипотеки у ВТБ-24, Сбербанка, ИТБ, Росэнерго.

- Специальные программы. Иногда возможны случаи, когда некоторые финансовые учреждения предлагают некоторым категориям граждан особые льготные условия кредитования. Чаще всего, это государственные программы и субсидии, такие как «Материнский капитал для ипотеки», «Ипотека молодой семье» и др. Такие лица могут взять кредит на ипотеку, получив ряд льгот.

Например, Сбербанк предлагает пониженный первоначальный взнос для молодой семьи. Найдя похожие льготные программы у других банков можно существенно сэкономить. Так, целый ряд кредитных организаций таких, как Пушкино, Адмиралтейский, ИТБ, предлагают счастливым родителям второго и последующих детей использовать материнский капитал для получения ипотеки. Особое преимущество получают клиенты, которые заработную плату получают в том в банке, в котором желают оформить ипотеку.

- Сумма и срок кредитования. Хотя сумма кредита не является главным приоритетом при выборе кредитора, данный параметр повлияет на решение заемщика, если размер его накоплений весьма ограничен. Срок кредитования, безусловно, очень важен, так как, чем дольше срок, тем легче выплачивать кредит, потому что при длительном сроке размер ежемесячных выплат заметно ниже, чем при коротком.

Самые длительные сроки кредитования предлагают следующие банки: ИТБ, Сбербанк, Евротраст, Мой банк, Росэнерго, РИБ, АИЖК — 30 лет, ВТБ-24, Уралсиб, Адмиралтейский, — 20 лет. При этом следует учесть, что более длительный срок кредитования увеличивает сумму итоговой переплаты.

Таким образом, заемщику нужно, прежде всего, определить, какие критерии и условия являются для него наиболее приоритетными, а определившись, сравнить банки между собой и сделать выбор, в каком банке брать ипотеку.

moezhile.ru

Разбираемся в каких банках лучше всего брать ипотеку. Обзор предложений

Ипотечные кредиты относятся к самым долгосрочным заемным сделкам, ведь с момента покупки жилья и до полного погашения долга может пройти до 30 лет, практически вся активная и трудоспособная жизнь человека.

Все эти годы придется иметь дело с банком, согласившимся прокредитовать заемщика для приобретения самого важного имущества – квартиры или дома, поэтому стоит весьма серьезно подойти к этой теме.

Содержание статьи:

В этой статье мы попробуем проанализировать важные критерии и разобраться в каком банке лучше всего брать ипотеку.

Критерии, на которые стоит обращать внимание перед выбором банка

Перед покупкой недвижимости путем оформления ипотечного кредита стоит задуматься над тем, где выгоднее и лучше брать ипотеку. Какой банк предлагает наиболее выгодные условия?

Критерий 1. Одним из решающих факторов конечно же будет процентная ставка по кредиту.

Предложения банков в 2016 году, начинаются от 12,5% годовых и выше. На процентную ставку влияет степень надежности заемщика, обеспечение, его возраст, семейное положение и ряд других условий.

Сумма кредита зависит от стоимости жилья и возможностей заемщика, но некоторые банки устанавливают предельные размеры кредитования, которые не всегда могут устроить лицо, которое намерено приобрести дорогостоящее жилье и готово оплачивать кредит на крупную сумму.

Критерий 2. Срок кредитования имеет немаловажное значение. Для большинства молодых семей, ипотека на 30 лет наиболее приемлема, чем дольше период расчетов, тем меньше ежемесячный платеж, что очень актуально для тех, у кого невысокий доход.

Разумеется, чем моложе возраст заемщика, тем больше временной срок, на который выдается кредит. Некоторые банки не ограничиваются периодом трудоспособности, ограниченным наступлением пенсионного возраста и подходят к каждому случаю индивидуально и при хорошей кредитной истории, приличном доходе могут заключить договор ипотечного займа с условием погашения до достижения заемщиком 65 лет.

Критерий 3. Размеры первоначального взноса за приобретаемое жилье в разных банках могут варьировать от 10 до 20%, поэтому разрешение дилеммы где взять ипотеку зависит от наличия собственных денежных средств. Рекомендуем почитать интересный материал по этой теме: «Ипотека без первоначального взноса»

Критерий 4. Доход заемщика. Рассмотрение заявки имеют так же немаловажное значение. Практически у всех банков схожие требования к заемщикам такие как: наличие стабильной и постоянной работы, а так же доход, позволяющий выплачивать кредит.

Стандартный список документов и время рассмотрения заявки

К заявке на получение кредита потребуется приложить стандартный пакет документов: паспорт, справку о доходах, копию трудовой книжки. Некоторые кредитные учреждения, например Сбербанк предоставляют возможность супругам выступать созаемщиками и для расчета суммы кредита учитывают совокупный доход семьи.

Среднее время для рассмотрения заявки составляет от 10 дней до 1 месяца, как правило, в этот период банки проверяют сведения, представленные заявителем, а так же кредитную историю и надежность заемщика.

Если у покупателя имеется устраивающий его вариант жилья и необходимо побыстрее определиться с его покупкой, то чем быстрее будет рассмотрена заявке, тем скорее будет оформлена сделка купли-продажи.

Специальные льготные программы

Для молодых родителей будут привлекательны предложения банков, которые могут выдать выгодную ипотеку под материнский капитал. Банки, способные предоставить заемные деньги для первоначального взноса, при отсутствии у молодой семьи собственных средств гораздо привлекательнее тех, кто не работает с материнским капиталом.

Денежные средства с материнского сертификата органы пенсионного фонда выплачивают только после регистрации права собственности за родителями ребенка, поэтому не все банки готовы кредитовать на таких условиях.

Поэтому поиск банка, где можно взять ипотеку материнским капиталом должен быть очень тщательным и продуманным.

Возможно это видео окажется полезным:

Наличие специальных программ для разных категорий населения, например для молодой семьи имеет решающее значение при выборе банка тем лицам, которые не имеют достаточного трудового стажа и получают невысокую зарплату.

Льготные программы кредитования привлекают молодых специалистов для оформления ипотечных кредитов по покупке недорогого жилья.

Предложения банков по ипотечным кредитам.

Для поиска лучшего банка для ипотеки необходимо ознакомиться с условиями кредитования разных банков.

| Банк | % ставка | Мин взнос | Срок кредита | Срок рассмотрения |

| Сбербанк | от 12% | 20% | до 30 лет | до 2 недель |

| Россельхозбанк | 11,9% | 20% | до 30 лет | 10 дней |

| ВТБ-24 | 11,9% | 20% | до 30 лет | от 10 до 14 дней |

| Тинькофф банк | 10,9% | 20% | до 30 лет | он-лайн заявка |

| ВТБ банк Москвы | от 12,6% | 15% | до 30 лет | до 10 дней |

Из анализа таблицы можно сделать вывод, что условия кредитования в банках приблизительно одинаковые, более подробно узнать о том, где лучше взять ипотеку, можно обратившись непосредственно в само кредитное учреждение.

Заключение

Взять ипотеку в Москве проще, чем в небольших городах, поскольку выбор банков и ипотечных предложений гораздо шире, да и предложений жилья на первичном и вторичном рынке тоже намного больше.

Решение о покупке жилья в ипотеку серьезный и важный шаг для любого человека, поэтому важно рассчитать свои возможности и выбрать тот банк, который имеет положительные отзывы и славится своей надежностью и выгодными условиями.

cleanbrain.ru