сущность, виды, свойства, особенности и доходность облигаций

В этой статье мы изучим сущность облигаций, их виды и особенности облигаций. После этой статьи вы наверняка будете знать на данную тему значительно больше чем сейчас, разберетесь в профессиональной лексике. Рассматривать материал будем на примере облигаций компании «IMTrast».

В начале о долгах и должниках

Как ни странно, но на сегодняшний день самая большая экономика в мире – экономика США имеет резко отрицательный баланс и является крупнейшим должником в мире.

Как это может быть? Богатейшая страна, мировой лидер практически во всех сферах является крупнейшим должником. Поищем ответ у известного автора многих популярных книг на экономическую тему Р.Кийосаки, подумав над ответами над его несколькими простыми вопросами:

-

Сколько тебе потребуется времени для того, чтобы скопить 1 млн долларов и сколько времени необходимо тебе, чтобы 1 млн. долларов занять?

-

Кто будет богаче – тот, кто всю жизнь работает, пытаясь скопить один миллион долларов или тот, кто может миллион долларов занять под 10% годовых и получить 25% годовых дохода от инвестиций этой заемной суммы?

-

Кому банк скорее выдаст ссуду: тому кто усердно работает за деньги или же тому, кто может занять деньги и умеет их заставит на себя работать?

Должником, может быть далеко не каждый, а лишь тот, кто способен выполнить свои обязательства по погашению задолженности.

Все финансовые менеджеры и руководители корпораций, государств, активно используют займы, как стратегию приумножения финансового благосостояния государств, городов и частных корпораций. И наиболее популярным инструментом, используемым для таких целей, являются облигации.

В чем заключается сущность облигаций?

Облигация – это документ (ценная бумага), которая подтверждает наличие у эмитента (тот, кто облигацию выпустил) долга перед инвестором. То есть, частный инвестор, по сути, дал эмитенту деньги в долг. Такой документ свободно обращается на рынке (продается и покупается).

Дадим определение этому документу. Облигация – это долговая эмиссионная ценная бумага, фиксирующая отношения займа между эмитентом и (кредиторами).

Эмитент, в свою очередь, выплачивает процентный доход инвестору, а так же в определенный срок возвращает заёмные средства. Таким образом, облигация является финансовым инструментом оформления долга.

Особенности облигаций

Параметры выпуска. Основные параметры выпуска приведены ниже:

-

Номинальная стоимость

-

Объем эмиссии облигационного займа

-

Величина дохода, выплачиваемого по облигации

-

Сроки погашения облигации

Сроки погашения облигаций

Все облигации выпускаются с определенным сроком погашения. Различают:

-

Краткосрочные облигации, срок обращения до года или от 1 до 5 лет

-

Среднесрочные облигации, срок обращения 5-10 лет

-

Долгосрочные облигации, срок обращения более 10 лет

Свойства облигаций

Как и все ценные бумаги, облигации имеют ряд свойств:

-

Конкретный срок действия

-

Все владельцы облигаций имеют приоритет в получении дохода, облигации имеют периодичность и величину выплат

-

Владельцы облигаций обладают первоочередным правом при ликвидации предприятия на удовлетворение финансовых требований.

Облигации приобретают, как правило, инвесторы с консервативной стратегией инвестирования. Эти инвесторы не ставят цель получить высокие доходы, основная их задача – надежное сбережение капитала. Такой инвестор рассчитывает на получение стабильного и регулярного дохода в виде выплаты процентов, а после окончания срока действия облигаций – получить свой капитал.

А что каждый из вас может сказать о своей стратегии инвестирования, что вы предпочитаете надежность или высокую доходность?

Каждый эмитент при эмиссии облигаций рассчитывает на возможность их продажи. Это можно сделать или через биржу через процедуру листинга, то есть получение возможности внести свои облигации в список торгуемых инструментов на бирже или продать их на внебиржевом рынке. Величина дохода по облигациям, как правило, меньше ставок по кредитам и больше ставок по банковским вкладам.

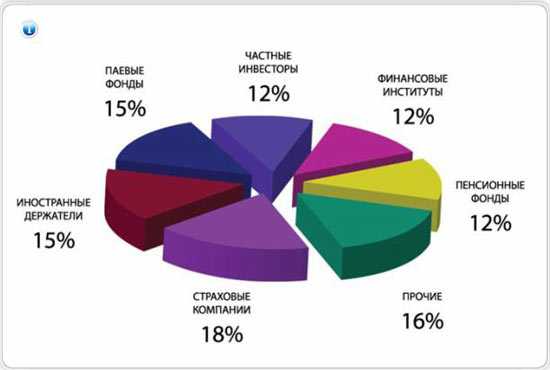

Структура покупателей облигаций по США

Виды облигаций

Существует несколько видов облигаций: государственные, муниципальные и корпоративные.

Корпоративные облигации – это облигации, выпушенные частными корпорациями различных сфер бизнес деятельности.

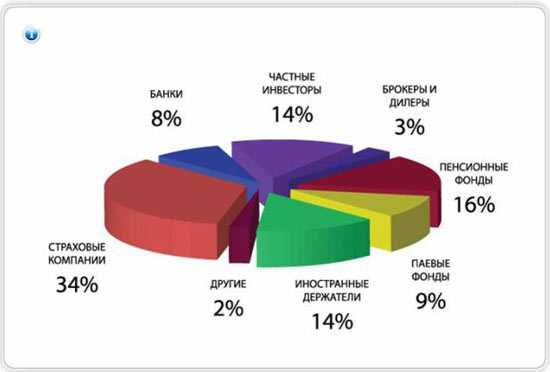

Структура покупателей корпоративных облигаций по США

Государственные облигации выпускаются государствами, которые могут размещаться как внутри страны, так и за рубежом.

Муниципальные облигации выпускаются муниципалитетами областей, городов. К самым надежным, но с минимальной доходностью, относятся государственные облигации, а к самым доходным – корпоративные.

Основной отличительной особенностью облигаций от других видов ценных бумаг является их высокая надежность. Это особенно актуально в периоды финансовых кризисов и рецессий экономики.

Казначейские ценные бумаги

Эмитируются правительством США и выплаты по ним, соответственно, гарантируются правительством. Существуют в трех видах:

Казначейские векселя. Это краткосрочные дисконтные ценные бумаги со сроком погашения до года. Их процентный доход растет за счет роста их цены во времени до срока погашения.

Казначейские ноты. Это купонные среднесрочные обязательства правительства со сроком их погашения от 2 до 10 лет, выплата проводится каждые шесть месяцев равными частями.

Казначейские облигации. Долгосрочные ценные бумаги со сроком погашения более 10 лет

Часто предприятия для привлечения иностранного инвестиционного капитала выводят облигации на зарубежные рынки. То есть, иностранные облигации – это ценные бумаги, эмитентом которых является зарубежные компании. На профессиональном жаргоне их называют «Янки», если эмитированы в США, «бульдоги»,- если выпущены в Англии, «Самураи», при их выпуске в Японии. При размещении облигаций на рынке нескольких стран Европы, их называют Евробондами.

Риски

Несмотря на относительную безопасность этого финансового инструмента, все же при работе с ним риски присутствуют.

Кредитный риск – это возможный риск невыполнения одной из сторон обязательств по договору, в связи с чем, противоположная сторона получает финансовые убытки.

Кредитный риск может быть обусловлен множеством факторов, начиная от банкротства эмитента и заканчивая различными форс-мажорными обстоятельствами.

Как можно контролировать уровень риска?

Для этой цели существуют рейтинговые агентства, определяющий уровень риска вложений в те или иные облигации.

Следует помнить, что рейтинг всегда тесно коррелирует с доходностью. Чем рейтинг облигации ниже, тем выше доходность и уровень риска.

Иногда облигации разделяют еще на два вида: инвестиционные и спекулятивные. Как правило, инвестиционные облигации имеют четыре высших разряда, а спекулятивные облигации имеют нижние разряды. Иногда облигации с очень низким рейтингом называют «мусорными бумагами». Аббревиатура рейтингов у различных рейтинговых агентств различаются.

Как «стригут» купоны?

Это выражение из далекого прошлого, когда купоны печатались на бланке облигации и при выплате очередного дохода инвестору – купон отрезался. Затем начали печатать дисконтные облигации, то есть, облигации, цена продажи которых меньше ее номинала.

Таким образом, облигации по способу выплата дохода делят на два вида:

-

Процентные облигации. По этому виду облигаций эмитент регулярно выплачивает определенный процент покупателю облигации на протяжении всего периода ее обращения. Процентные облигации так же делятся ставкам купонов. А именно – облигации с фиксированной купонной ставкой, равномерно возрастающая ставка и плавающая ставка

-

Дисконтные облигации. Этот вид облигаций реализуется с дисконтом, а погашается по номинальной цене облигации.

Доходность облигаций

Как известно доходность облигации напрямую зависит от степени риска. Ее доходность тем выше, чем более рискованной является облигация. Все облигации имеют номинальный (купонный) доход, то есть фиксированный доход, который определяетсяпроцентной ставкой. Однако более важным показателем является доходность к погашению. Она позволяет проводить сравнение облигаций с разными сроками их погашения. Доходность к погашению рассчитывается по формуле:

где

N – номинал облигации,

n – число лет до ее погашения,

P – цена облигации на текущий момент.

Например, номинал облигации без купона = 1000 долларов США, и погашается она через три года. Определяем ее доходность по формуле выше и получаем 5,57% годовых. А вторая облигация имеет номинал 1000 долларов купон – 7% и выплачивается один раз в год. ЕЕ доходность до погашения, согласно формуле составляет 9.74 %. Разница доходности сравниваемых двух облигаций называется спредом доходности.

Теперь немного о риске

Не стоит забывать о том, что несмотря на относительную безопасность, вложения в облигации могут принести убыток. Абсолютной гарантии по облигациям нет.

Если инвестора интересует прирост капитала, следует инвестировать в облигации с долгосрочным обращением, поскольку когда снижаются процентные ставки, долгосрочные облигации вырастут больше в цене, чем краткосрочные. Вы выиграете на большем приросте цены, вне зависимости от величины процента. Однако не стоит забывать, что в случае роста на финансовом рынке процентов, можно понести потери. Если планируете получать текущий стабильный доход, то следует инвестировать в краткосрочные облигации, или иметь их в своем портфеле.

Так же, в этом видео, вы узнаете всё о Евро и Золоте. Выгодно ли хранить деньги в золоте? Что предпочтительнее ПИФ или Депозит!?

Смотрите также по теме:

Рекомендуемые mt4 брокеры:

- Просмотров: 42119

- 04.02.2017 в 18:30

- Автор: Admin

tempofox.com

Облигации: виды и особенности

Руслан Ситдеков

Начальник отдела инструментов с фиксированной доходностью, «Открытие Брокер»

Виды ценных бумаг

На финансовом рынке присутствует большое разнообразие различных инструментов, которые могут приносить инвесторам ту или иную доходность в зависимости от вида, срока и степени риска.

На денежном рынке (часть финансового рынка), участниками (кредиторами и заемщиками) которого являются в основном кредитные организации, НКО и юридические лица, размещаются инструменты со сроком погашения до 1 года:

- казначейские, коммерческие,

- банковские векселя,

- депозитные сертификаты (для юридических лиц),

- коммерческие бумаги,

- сберегательные сертификаты (для физических лиц),

- краткосрочные кредиты (межбанковские, коммерческие).

- Всё это — краткосрочные ценные бумаги.

В основном они используются банками и предприятиями для получения краткосрочной ликвидности под определённые цели (рассчитаться по кредиторской задолженности, пополнить оборотный капитал и т.д.). Инвесторы считают их относительно ликвидными краткосрочными инвестициями, которые в обычных условиях могут иметь небольшой инфляционный или кредитный риск.

Долгосрочные ценные бумаги

Второй блок финансового рынка, на котором обращаются инструменты со сроком погашения от 1 года и более, называется рынком капитала. Долговые ценные бумаги с таким сроком обращения принято называть облигациями, от лат. obligatio — «обязательство». Эмитент обязуется выплатить кредитору номинальную стоимость облигации. Кроме того, облигация может предусматривать право на получение процента за пользование деньгами кредитора.

Данный вид ценных бумаг может выпускаться правительствами, корпорациями или другими юридическими лицами и служить источником среднесрочного или долгосрочного финансирования.

Особенности выпуска ценных бумаг в России

В России, как правило, к среднесрочным инструментам относятся бумаги с погашением через 1-5 лет, к долгосрочным — более 5 лет. В остальном мире эти сроки более продолжительные (5-10 лет для среднесрочных и 10 лет и более для долгосрочных). Разница в сроках обусловлена развитостью экономики той или иной страны и, соответственно, объёмом рынка капитала. Развитые страны имеют более устойчивые экономические модели, которые требуют наличия более «длинных» денег и в большем объёме, нежели в развивающихся странах, например, ориентированных на волатильную сырьевую модель.

Колл- и пут-опционы

Стоит также упомянуть такую опцию, как досрочный выкуп. Что это такое? Например, бумага имеет срок погашения 5 лет, но при этом эмитент имеет право/обязан выкупить свой долг досрочно через 3 года.

Облигации с досрочным выкупом делятся на два вида:

- Отзывные облигации (встроен колл-опцион). Заемщик (эмитент) имеет право досрочно выкупить свои облигации. Эта возможность может быть включена по разным причинам. Например, эмитент, прогнозируя экономический цикл в своей стране/отрасли рассчитывает, что ставки заимствования могут упасть через 3 года, поэтому имеет смысл выкупить свой долг досрочно и выпустить новые облигации с более низкой ставкой.

- Облигации с досрочным погашением (встроен пут-опцион). Кредитор (инвестор) имеет право на досрочное погашение облигаций, а заёмщик обязан выкупить их по заранее оговоренной цене. Это дает возможность инвестору предъявить бумаги до срока погашения, если на рынке есть более интересные/доходные предложения.

Облигации с колл-опционом преимущественно распространены в странах с развитой экономикой, так как экономические циклы в них более прогнозируемы и устойчивы. Соответственно, облигации с пут-опционом распространены в развивающихся странах, где ставки более волатильны.

Виды облигаций по типу эмитента

Облигации можно разделить на 3 большие группы:

- Казначейские облигации. Выпущены Министерством финансов той или иной страны. В России они называются ОФЗ — облигации федерального займа. Облигации такого ранга считаются наиболее надежными, т.к. «ответчиком» по долгу является сама страна.

- Муниципальные облигации. Сравнимы с казначейскими, но выпускаются каким-либо административным образованием, например, областью или штатом. Имеют государственный статус, но связаны с рисками отдельной области.

- Корпоративные облигации и различные ценные бумаги, обеспеченные/не обеспеченные активами. Помимо рисков страны, эти бумаги связаны ещё и с рисками той компании, которая их выпустила. Как правило, приносят более высокую доходность.

Выплаты по облигациям

Облигации часто (но не всегда) обещают регулярные плановые процентные платежи в дополнение к погашению основного долга в конце срока. Этот купонный доход может выплачиваться ежегодно, раз в полгода, ежеквартально или в какой-то другой интервал.

Купонный доход может быть рассчитан по фиксированной ставке или по плавающей ставке, которая определяется по каждому периоду со ссылкой на некоторые опубликованные рыночные ставки. Например, купон ОФЗ привязан к ставке межбанковского кредитования RUONIA.

Также есть дисконтные облигации, которые не предусматривают выплату купона на постоянной основе, но при этом размещаются по цене ниже номинала.

Менее распространены облигации с отсрочкой по выплате купона (например, долг взят для поглощения какой-либо компании) или с нарастающим купоном, который схож с депозитом в банке.

Также, как правило, в формате казначейских облигаций или облигаций крупных государственных корпораций/институтов развития размещаются долги, привязанные к инфляции. Это делается для того, чтобы нивелировать возможные колебания инфляции при выплате последующих купонов, одним словом, чтобы не переплачивать за долг. В отличие от банковских депозитов, купон облигации накапливается ежедневно (НКД — накопленный купонный доход), т.е. при стабильности цен инвестор может зафиксировать дополнительный доход в любой момент, не дожидаясь погашения.

В России наибольшую популярность имеют так называемые vanilla bonds, т.е. самые простые, как ванильное мороженое, облигации с конкретным сроком погашения и с фиксированным купоном.

Виды облигаций по обеспеченности

По обеспеченности облигации можно разделить на 3 большие группы:

- Обеспеченные облигации

Данный вид по статусу стоит на первом месте среди корпоративных облигаций, так как при банкротстве компании выплату по долгу можно будет частично загасить за счёт продажи обеспечения. В обеспечение могут быть заложены целые предприятия, оборудование, ценные бумаги дочернего предприятия и пр. Для банков это могут быть облигации, обеспеченные пулом ипотечных кредитов (ипотечные облигации) или активов (ABS — Asset backed securities), выплаты по которым гарантированы платежами по кредитам, выданных банком. - Необеспеченные облигации

Данный вид облигаций наиболее распространен и стоит на втором месте по степени риска, но это не значит, что он имеет средний статус риска. Эти облигации выпускаются, как правило, компаниями, которые имеют достаточные денежные потоки для обслуживания долга, но при этом не имеют значительного запаса наличности, чтобы осуществить какой-либо долгосрочный крупный проект по развитию своего бизнеса. Или же это могут быть банки, которые используют данные облигации для своей основной деятельности — кредитования компаний и физических лиц. - Субординированные облигации

Облигации с таким статусом также не имеют обеспечения, и в большинстве своем выпускаются банками. При банкротстве стоят на предпоследнем месте перед акционерами по возврату задолженности, т.е. имеют относительно высокий риск, за который и платят дополнительную премию (более высокий купон), нежели старшие долги. Банки используют данный вид облигаций для накачки капитала разного уровня, чтобы соблюдать нормативы, выставленные регулятором. При определённых условиях эти облигации могут быть списаны.

Также могут выпускаться т.н. «бессрочные» облигации (номинально, но не фактически), у которых встроен колл-опцион, то есть, в теории, банк может не выкупать свой долг заранее, если экономические условия неблагоприятны или достаточность капитала не позволяет это сделать.

journal.open-broker.ru

Суть, понятие и виды облигаций

Когда предприятие бурно развивается, то ему требуются деньги для расширения производства, приобретения оборудования, создания новых рабочих мест.

Часто собственных средств для реализации всех проектов не хватает, тогда предприятие прибегает к заимствованиям на финансовом рынке.

Оглавление статьи

Понятие облигации

Краткое определение облигации — это долговая ценная бумага, отражающая отношения займа между инвесторами и эмитентом. Инвесторы, приобретающие облигации, являются кредиторами, т. е. дают предприятию деньги взаймы. Эмитенты, выпускающие облигации, являются заемщиками. В этом заключается суть облигаций.

В этой ситуации предприятие может привлечь заемный капитал, взяв в банке кредит или выпустив облигации. Выбор способа привлечения денежных средств во многом определяется ценой денег, т. е. тем процентом, который выплачивает предприятие по заемным средствам.

Как правило, облигационные займы для предприятия оказываются более выгодными, процентная ставка по ним ниже, чем по банковским кредитам. В результате происходит замещение кредитов облигационными займами. Это очень хорошо видно, если сравнить соотношение между банковским кредитованием и облигационными займами.

Например, в 1980 г. на финансовом рынке США преобладали банковские кредиты. На их долю приходилось 56% всех заимствований. В 2005 г. доля кредитов сократилась до 40%, а рынок облигаций вырос до 60%. Аналогичная ситуация наблюдается и на финансовом рынке России.

Доля банковского кредитования снижается, а рынок облигаций растет очень высокими темпами.

Причина данного явления только в одном: облигации позволяют предприятиям получать более дешевые деньги.

Основные свойства облигаций

1. Предприятие выпускает облигации на определенный срок.

Этот срок указан в условиях выпуска облигаций. При наступлении даты окончания действия облигаций эмитент их гасит и возвращает инвесторам денежные средства.

2. По облигациям эмитент выплачивает инвесторам регулярный доход.

При выпуске облигаций указывается годовая купонная ставка, т. е. процент, который будут получать владельцы облигаций. Когда облигации выпускаются в документарной форме, то у нее имеются отрезные купоны. При наступлении даты выплат по очередному купону, инвестор предъявляет облигацию, от облигации отрезается купон, и инвестор получает денежные средства.

Если облигация имеет номинальную стоимость 1000 р., по которой установлена годовая купонная ставка в размере 9%, а купоны оплачиваются 2 раза в год, то это значит, что инвестор по очередному купону получит 45 р. От этого пошел термин «стрижка купонов».

Инвесторы, у которых на руках находилось большое количество облигаций, в день выплат предъявляли их, осуществлялась стрижка купонов, а инвесторы получали деньги. Если облигаций у инвестора было очень много, то на полученные купонные платежи он мог, не работая, безбедно существовать. Таких людей называют рантье.

3. Владельцы облигаций имеют приоритет в удовлетворении своих требований по сравнению с акционерами.

При ликвидации предприятия эмитент первоначально рассчитывается с кредиторами, а потом с акционерами (собственниками компании). Владельцы облигаций относятся к категории кредиторов. Поэтому они находятся в более выгодном положении, чем акционеры.

Исходя из этого, облигация считается более надежной ценной бумагой, чем акция. Инвесторы, которые не хотят рисковать, предпочитают покупать облигации.

Виды облигаций

В зависимости от срока, на который выпускаются облигации, различают:

- краткосрочные облигации, выпускаемые на срок до 1 года;

- среднесрочные облигации, выпускаемые на срок от 1 года до 5 лет;

- долгосрочные облигации, выпускаемые на срок от 5 до 15 лет.

В мировой практике встречаются так называемые сверх долгосрочные облигации, выпускаемые на срок 30, 50 и даже 100 лет

В зависимости от того, что является обеспечением облигаций, различают:

- обеспеченные (закладные) — это облигации, обеспеченные залогом конкретного имущества. Для того чтобы показать надежность облигаций и тем самым привлечь инвесторов, предприятие под выпуск облигаций закладывает часть своего имущества (здание, машины, оборудование и др.). Если по каким-либо причинам предприятие не выполняет своих обязательств перед инвесторами, то они могут потребовать продажи заложенного имущества, чтобы вернуть свои деньги;

- необеспеченные облигации, по которым предприятие никакого обеспечения не предоставляет. В этом случае надежность облигаций определяется общим финансовым состоянием компании.

Крупные хорошо известные компании обычно выпускают необеспеченные облигации, так как имя этих компаний само по себе является гарантией исполнения обязательств. Эти компании всегда и вовремя осуществляют купонные платежи и производят погашение облигаций. Поэтому им нет необходимости тратить время и деньги на проведение оценки стоимости заложенного имущества и оформление документов, связанных с залогом.

Среди облигаций самыми надежными считаются ипотечные облигации.

Это облигации, обеспеченные землей и недвижимостью. Достоинством данных облигаций является то, что их залог не обесценивается. С течением времени земля и недвижимость в цене только растут. Осторожные инвесторы вкладывают свои свободные денежные средства в покупку ипотечных облигаций.

profin.top

Виды облигаций – куда вложить деньги, чтобы спать спокойно?

1 Понятие и виды облигаций, их развитие и общая характеристика

Основные современные виды облигаций делятся на купонные и дисконтные. Для того чтобы разъяснить суть и отличия указанных типов, следует начать с самого понятия облигации, как финансового инструмента. Облигация – это один из самых распространенных видов ценных бумаг, выпускаемых различными эмитентами с целью получения заемных финансовых средств на определенный срок. Погашение облигации производится деньгами или другими материальными активами.

Если проще – вот представьте, что вам понадобились деньги в долг. Вы – физическое лицо, и у вас огромный выбор путей решения этой проблемы. Можно пойти в банк за кредитом, к друзьям за деньгами или продать что-нибудь ненужное. Достаточно просто, не правда ли? А теперь представим, что в долг деньги нужны не обычному человеку, а целой компании или даже государству (да, бывает и такое). Какие выходы из положения существуют?

Первое, что приходит на ум – это кредит в банке. Но если физическому лицу достаточно принести паспорт и справку о зарплате, то от юридического требуется гораздо больше документов и подтверждений своей кредитоспособности. Бизнес-план, кредитная история, финансовые показатели на последнюю отчетную дату – звучит не так уж просто, правда? Дополнительная эмиссия акций – тоже не выход, так как это, по сути, бессрочный займ, тогда как мы говорим о четко определенном сроке.

Вот тут и вступают облигации, в качестве достаточно простого и в то же время надежного, и, главное, взаимовыгодного метода кредитования компаний на среднесрочный и долгосрочный период.

Купонные облигации представляют собой ценные бумаги, чья доходность выражена в так называемом купоне. Данный тип предполагает регулярные выплаты определенного процента либо фиксированной суммы от стоимости (сумы займа) до момента погашения ценной бумаги. Величина купона обговаривается на момент купли-продажи долгового инструмента и прописывается в эмиссионном проспекте. Дисконтные облигации не предусматривают регулярных выплат и изначально реализуются со скидкой (дисконтом) от номинальной стоимости.

В конце срока обращения все облигации погашаются по номинальной стоимости. Активное хождение данных ценных бумаг совпало с двумя мировыми войнами, что объясняется военными займами стран, которыми государства расплачивались друг с другом и со своими гражданами во время и после военных действий. Следом появились также муниципальные, корпоративные и другие виды заемных облигаций с одинаковой функцией.

2 Конвертируемые, государственные, обеспеченные – такие разные типы облигаций

Заемные ценные бумаги можно классифицировать в зависимости от различных параметров: по типу эмитента, рейтингу, конвертируемости, валюте эмиссии, типу дохода и другим. Так, по последнему параметру различаются дисконтные или бескупонные облигации и облигации с фиксированной и плавающей процентной ставкой. Первый тип описан выше, что касается заемных бумаг с фиксированной и плавающей ставкой, единственная разница между ними – это стабильный уровень процента доходности в первом случае и варьирующийся процент во втором.

Крайне интересна с точки зрения долгосрочных инвестиций классификация рейтинговых агентств. Как известно, основные международные рейтинговые агентства, такие как, например, Moody’s и Standard & Poors, а также финансовое агентство Fitch Ratings, на основе экономического анализа рынка присваивают облигациям различных эмитентов определенный рейтинг, выраженный в буквенном выражении, от латинской буквы А (Ааа, А+ и т.д.) до С (ССС, Ссс, С+ и пр.).

Рейтинг уровня А и часть рейтингов уровня В (у каждого рейтингового агентства свои форматы обозначений) означают высокую степень доверия инвесторов к конкретному типу ценных бумаг. Ценные бумаги и долговые обязательства с уровнем рейтинга С считаются рисковыми и не рекомендуются в качестве объекта долгосрочных инвестиций. Согласно времени обращения, заемные ценные бумаги, то есть облигации, подразделяются на три категории:

- краткосрочные, со сроком обращения до одного года. Чаще всего это муниципальные ценные бумаги и облигации государства, выпускаемые на внутреннем рынке для покрытия дефицита бюджета. Данный тип бумаг используется в качестве краткосрочных инвестиций, в основном, дилерами и другими участниками финансового рынка страны. Однако могут стать и инструментом преумножения капитала для обывателей, в случае, когда их доходность выше доходности по банковским депозитам в национальной валюте.

- среднесрочные, со сроком погашения от 1 до 10 лет. Это могут быть как корпоративные, так и государственные (реже) ценные бумаги. Также в эту категорию обычно попадают военные и международные займы.

- долгосрочные, от 10 до 30–40 лет. Чаще всего в мировой практике используется срок погашения 30 лет, как наиболее оптимальный для завершения полного цикла займа от момента получения долга до успешного завершения проекта и получения финансовой выгоды, используемой для погашения облигации.

С конвертируемыми и неконвертируемыми ценными бумагами все просто. Речь идет о возможности преобразовать непогашенную облигацию в обыкновенную или привилегированную акцию компании-эмитента. После конвертации заемная бумага считается погашенной и прекращает существовать. По типу эмитента обсуждаемые ценные бумаги разделяются на муниципальные, корпоративные и государственные.

Муниципальные облигации, соответственно, относятся к сфере влияния местной администрации, корпоративные – находятся под контролем корпораций и прочих коммерческих структур, а государственные выпускаются как для локальных, так и для зарубежных инвесторов, государством. Интересный факт: самая известная финансовая пирамида, после МММ, была построена на основе ГКО (государственные краткосрочные облигации). И построило ее, а затем и обрушило Правительство России.

Суть в том, что, начиная с 1993 года, когда был внедрен механизм ГКО (первая эмиссия состоялась 18 мая), правительство создавало на фондовом рынке искусственный ажиотаж, самостоятельно выкупая гособлигации на деньги, полученные с их же продажи. Таким образом, до 1998 года доходность заемных ценных бумаг выросла до 140 % (при активном участии иностранных инвесторов). В день, вошедший в историю России, как «черный понедельник», 17 августа 1998, был объявлен технический дефолт и прекращены все выплаты по ГКО со стороны Правительства.

Стоит отметить, что, независимо от общей характеристики и вида облигаций, одна ценная бумага, подтверждающая отношения кредитора-дебитора, может совмещать в себе различные категории, описанные выше. Например, биржевая облигация, то есть ценная бумага, эмиссия которой не требует регистрации в регулирующей инстанции (обычно, это повторные эмиссии компаний, которые ранее уже выпускали на рынок свои облигации и успешно их погасили), может быть одновременно корпоративной, неконвертируемой и долгосрочной.

3 Формирование стоимости облигаций и их инвестиционная ценность

Цена облигации чаще всего выражается в национальной валюте эмитента. Однако существуют так называемые еврооблигации или евробонды, стоимость которых, и соответственно займа, который они обеспечивают, выражается в иностранной (для эмитента и для покупателя) валюте. Независимо от валюты выражения цены, виды стоимости облигаций подразделяются на рыночную и номинальную (с возможным дисконтом). Принцип формирования номинальной стоимости прост.

Эта цена выражает размер займа, необходимого компании или другому эмитенту, за вычетом дисконта или процентных выплат, но с учетом среднерыночных цен на залоговые средства, чаще всего в долгосрочной перспективе. Плюсом облигаций относительно банковских депозитов является ликвидность ценных бумаг за счет возможности их продажи на рынке до истечения срока погашения. Именно поэтому данный тип ценных бумаг обладает не только номинальной, но и рыночной стоимостью.

Не стоит путать стоимость и доходность долговых обязательств. При продаже ценных бумаг данного типа учитывается определенный дисконт (скидка от номинальной цены), который и составляет процент доходности бумаги. Таким образом, между этими параметрами существует обратная зависимость –чем выше цена облигации, тем меньше дисконт и, соответственно, доходность.

Рыночная цена облигаций рассчитывается, исходя из доходности и стоимости заемного капитала другого типа, например, тех же банковских депозитов на аналогичный срок. Чем выше доходность депозитов, тем ниже стоимость заемных ценных бумаг и, соответственно, выше их доходность. И наоборот, при снижении ставок на кредиты и банковские депозиты падает также доходность долговых бумаг и растет их цена. Несмотря на обратную пропорциональность, цена облигаций часто выражается именно цифрой доходности, а не непосредственно стоимостью, по которой они торгуются на рынке.

Стоимость зависит от множества факторов. Среди основных – срок погашения ценной бумаги: чем дольше срок обращения долгового обязательства, тем выше его доходность.

Вторым по значимости фактором формирования стоимости является средняя стоимость других долговых инструментов на конкретном рынке. Речь идет, в первую очередь, о ставке рефинансирования и ставках банковских продуктов (кредитов и депозитов) на срок, аналогичный сроку обращения облигации. Также на цену косвенно влияет репутация компании-эмитента и рейтинг, присвоенные более ранним ценным бумагам в этой категории.

Если вы задумались о том, как выгодно вложить свой деньги, стоит помнить, что, как и любому виду вложений, инвестициям подобного рода присущи определенные риски, которые также стоит учитывать при анализе доходности. Речь идет, в первую очередь, о кредитном риске, то есть возможности банкротства эмитента и непогашения долгового займа, и о риске снижения цены ценных бумаг заемного типа, что обычно является следствием уменьшения доходности любых финансовых вложений в определенный период времени.

Однако, существует и ряд прямых инвестиционных преимуществ данного типа ценных бумаг. Облигации представляют собой отличную альтернативу для финансовых инвестиций различной степени длительности. Благодаря своим особенностям, данный вид долговых займов обычно выгоднее вложений в виде банковских депозитов и позволяет лучше управлять своим капиталом в среднесрочной перспективе. Сравнительно с другими ценными бумагами, акциями, данный тип вложений не требует постоянного участия и позволяет проще регулировать свой инвестиционный портфель.

pasprofit.ru

Урок №1. Основные понятия рынка облигаций

Выпуск облигаций для компании возможен только при выполнении следующих условий:

- Для обычных облигаций — после полной оплаты уставного капитала

- Номинальная стоимость не может быть больше уставного фонда, либо обеспечения, предоставляемого обществом для этих целей

- Обеспечение облигации отличается по степени риска, в зависимости от ликвидности залогового имущества (ценные бумаги, банковские гарантии, поручительства)

- Облигации без обеспечения могут выпускаться обществом, существующим не менее 3 лет

При выполнении необходимых условий, компания подготавливает проспект эмиссии облигации. После этого облигация может существовать в нескольких статусах.

Статус «Готовится» — период от момента принятия решения эмитента о выпуске облигаций до начала первичного размещения (включая государственную регистрацию).

Статус «Размещается» — период от начала до окончания первичного размещения, когда выпуск не размещается в один день (для корпоративных облигаций), и период от заявления о размещении выпуска с определенной датой размещения до фактической даты аукциона по размещению (для муниципальных облигаций).

Размещение облигаций может происходить путем подписки (купли-продажи, мены и прочих гражданско-правовых договоров) или конвертации (обмена на новые выпущенных ранее облигаций с аннулированием последних).

Эмиссия (выпуск) облигации проходит в несколько этапов:

- Принятие эмитентом решения о необходимости выпуска облигаций

- Официальное утверждение решения о выпуске исполнительным органом эмитента

- Государственная регистрация выпуска облигаций

- Выпуск облигаций

- Регистрация отчета об итогах эмиссии

В настоящее время регистрация выпуска облигаций в России проводится Банком России в течение месяца с момента предоставления эмитентом всех документов.

Согласно российскому законодательству, размещение облигаций должно быть завершено в течение года после утверждения решения о выпуске облигаций. Для облигаций, размещаемых по подписке, срок размещения указывается в решении о выпуске облигаций и не может превышать один год с момента утверждения решения о выпуске.

Размещение облигаций производится по ценам, указанным в решении о выпуске. Решение должно содержать или цену в цифрах (при этом допускается размещение по разным ценам), или порядок определения цен, который может устанавливаться в виде формулы с меняющимися переменными (в зависимости от курса валют, изменения котировок ценных бумаг, результатов торгов и иных факторов). Порядок определения цены должен позволять определить цену размещения на любую установленную дату в течение всего срока размещения, в зависимости от изменения указанных в нем показателей.

Статус «Размещен» — период от окончания размещения до регистрации отчета об итогах выпуска, облигации не обращаются на вторичном рынке (для корпоративных облигаций), и период от даты закрытия книги заявок до официальной даты закрытия сделки, с которой начинает рассчитываться купонный доход (для еврооблигаций).

Статус «В обращении» — облигации обращаются на вторичном рынке.

В настоящее время большая часть российских облигаций размещается путем открытой подписки на Московской Бирже. При этом выпуск биржевых облигаций освобождает эмитента от обязанности государственной регистрации в Банке России, так как эта функция при биржевом размещении возложена на биржу. Размещение облигаций на Московской бирже происходит среди неограниченного круга лиц — инвесторов, имеющих доступ к биржевым торгам. После размещения биржевые облигации могут обращаться как на биржевом, так и на внебиржевом рынках.

После размещения облигаций эмитент предоставляет в Банк России отчет об итогах выпуска в течение 30 дней после истечения срока размещения облигаций или после размещения последней облигации выпуска.

Статус «Погашен» — выпуск облигаций полностью погашен эмитентом (дата окончания погашения для облигаций с амортизационным погашением).

Статус «Проблема» — выпуск облигаций считается проблемным в любых случаях, когда нарушаются права владельцев облигаций, как то задержка/отказ от выплаты купонного дохода, или задержка/отказ от выплаты основной суммы долга (погашения).

investments101.ru

«Что такое облигация?» – Яндекс.Знатоки

Облигация представляем собой ценную бумагу, которую выпускает компания, которой нужны деньги. По сути, при покупке облигации, вы даете деньги в долг этой компании

Облигации это один из самых консервативных инвестиционных инструментов. Главная задача облигаций — защита сбережений и создание небольшой прибыли, чтобы отбить инфляцию.

Облигации – консервативный инструмент с предсказуемой доходностью и минимальными рисками. Им грозит только банкротство эмитента. Доходность по акциям всегда выше, но и рисков больше. Помимо банкротства, это падение прибыли, падение стоимости акции, отсутствие дивидендов. Каждый начинающий инвестор должен задуматься, какой из вариантов ему ближе: рисковать или нет, вкладываться в акции или облигации, или в оба инструмента в какой-то пропорции.

Ключевые моменты и отличия облигаций:

У облигаций нет страховки АСВ (Агентства страхования вкладов), т.е. в общей массе они сложнее с точки зрения оценивания рисков.

Налогообложение. С депозитов НДФЛ не платится (в случае, если ставка по депозиту не превышает ключевую ставку, но такое на практике случается крайне редко). Не облагается налогом купонный доход с ОФЗ и муниципальных облигаций. Не взимается НДФЛ с корпоративных, если они выпущены позднее 1 января 2017 года, и проценты по ним не превышают ключевую ставку плюс 5%. В настоящее время это 7,5%+5%=12,5%. Если доходность выше, то платится налог в 35% с превышения. То есть, для надежных облигаций налогов на купонный доход нет.

Досрочное изъятие денег. Депозит можно забрать в любой момент, потеряв процент. Сумму, одолженную по облигации, нельзя потребовать у эмитента до погашения. Но облигации можно продать на вторичном рынке. Отсюда появляется определение цены облигации. Если вы держите ее до погашения, то колебания цены вас не интересуют, в любом случае эмитент выплатит вам номинал бумаги. Если хотите выйти досрочно, то цена облигации может быть ниже номинала, а может быть выше. Но есть положительный момент: при продаже покупатель выплатит вам накопленный на дату сделки купонный доход. Таким образом, вы не теряете проценты при досрочном выходе.

yandex.ru

Виды и классификация облигаций :: BusinessMan.ru

Документ, который представляет ценную бумагу, подтверждающую наличие долга у эмитента перед инвестором, является облигацией. Другими словами, какой-либо частный инвестор дает финансовые средства в долг эмитенту, то есть тому, кто выпустил облигацию. Данный вид документа свободно продается и покупается на рынке. В данной статье пойдет речь об облигациях, их сущности, классификации и рынках облигаций.

Определение

Облигация – это такая эмиссионная долговая ценная бумага, которая фиксирует заемные отношения между кредиторами и эмитентом. Выплачивает доход в процентах инвестору эмитент, а после в какой-то определенный срок возвращает ему заемные денежные средства. По сути, облигацию можно назвать финансовым инструментом, с помощью которого оформляется долг.

Характеристика и классификация облигаций

Частными долговыми ценными бумагами называют те облигации, которые были выпущены юридическими лицами. Они приносят доход в качестве фиксированной процентной ставки к стоимости. Также еще есть облигации, которые имеют плавающую ставку. Она меняется, как правило, по определенному алгоритму.

Выплата процентов по облигациям в конкретный период происходит по специальным купонам, представляющим собой талоны, на которых напечатана цифра ставки. Из прилагаемой карты происходит изъятие купона. Выплата процента выполняется с некоторой периодичностью, которая определяется условиями самого займа. Выплаты могут быть годовыми, полугодовыми или квартальными. Облигация тем выгоднее, чем чаще происходит начисление дохода, это приводит к повышению ее рыночной цены.

Параметры выпуска облигаций

Выделяют следующие основные параметры выпуска облигаций:

- Сроки погашения облигаций.

- Величина эмиссии займа облигаций.

- Размер дохода, который выплачивается по облигации.

- Номинальная стоимость облигаций.

Сроки погашения облигаций

Как правило, выпуск всех облигаций происходит с конкретным сроком их погашения. Выделяется следующая классификация облигаций по срокам:

- Долгосрочные облигации. Срок их обращения превышает 10 лет.

- Среднесрочные облигации. Их срок обращения составляет примерно 5-10 лет.

- Краткосрочные облигации. Их средний срок обращения до 1 года или от 1 до 5 лет.

Свойства облигаций

Рассмотрим классификацию облигаций, их виды и типы, а также свойства. К признакам можно отнести следующие:

- Наличие у облигаций величины и периодичности выплат.

- Определенный срок действия.

- Приоритет получения дохода у владельца облигаций.

- Первоочередное право владельца облигации на удовлетворение своих материальных требований при закрытии предприятия.

Обычно облигации покупают инвесторы, которые имеют консервативную стратегию инвестирования. Они стремятся надежно сберечь свой капитал, а не получить большую прибыль. При этом инвестор надеется на то, что будет получать регулярный и постоянный доход в виде процентов. Когда закончится срок действия облигаций, он рассчитывает принять обратно свой капитал.

При выпуске облигаций любой эмитент рассматривает возможность их продажи. Это осуществимо с помощью биржи через листинг. В этом случае у эмитента появляется возможность вноса своих облигаций в перечень инструментов на бирже для торговли. Кроме того, он может продать свои облигации на внебиржевом рынке. Обычно размер дохода по облигациям больше ставок по вкладам в банках и меньше ставок по кредитам.

Виды облигаций по методам выплаты дохода

Существует следующие виды (классификация) облигаций по способам выплаты доходов:

- Облигации с закрепленной купонной ставкой – купонные. При их выпуске к ним прилагаются купоны, которые представляют собой вырезные талоны с отмеченной на них датой выплаты дохода и процентной ставкой. Для того чтобы получить доход, держатель должен предъявить облигацию с купонами. При этом владельцу выдается его доход, а купон погашается.

- Облигации с непостоянной ставкой (величина процента зависит от ссудного процента).

- Облигации с равномерно растущей ставкой.

- Облигации, имеющие нулевой купон – дисконтные. По ним не выплачивается процент, а их владелец имеет доход за счет продажи облигации с дисконтом. Эмиссионный курс вводится ниже номинального, при этом доход инвестора представляет собой разницу между номинальной ценой и ценой ее покупки. На фондовом рынке в России дисконтные облигации повсеместно распространены.

- Облигации с выборочной оплатой (если желает инвестор, доход от купона можно заменить на новые облигации).

- Смешанные облигации. Вначале выплата дохода происходит по закрепленной ставке, а потом по плавающей. Держатель получает доход при погашении облигаций по номинальной стоимости, а также постоянный доход в виде купонных выплат.

Классификация облигаций по методу обеспечения

Также облигации делятся по методу обеспечения:

- Облигации в виде последующих залоговых поступлений (муниципальные, облигации общественных фондов).

- Облигации с залогом в виде имущества (к примеру, золото-валютные активы обеспечивают золотые облигации).

- Облигации с конкретными обязательствами по гарантиям.

- Облигации, залог которых представляет собой поступления от последующей деятельности в хозяйстве.

- Облигации, которые не обеспечены залогом (они выпускаются из-за отсутствия у предприятия нужной величины финансовых активов или в связи с высокой репутацией компании, которая дает возможность получить средства в долг, при этом не прибегать к обеспечению имущественными активами своих облигаций).

Кроме того, облигацию подразделяются на конвертируемые и обычные по виду их обращения. Конвертируемые облигации можно обменять на акции того же эмитента на конкретных условиях.

Выпуск обычных облигаций происходит без возможности их конверсии в другие ценные бумаги или акции. Как правило, держатель такой облигации пользуется ею до срока погашения. При этом он получает определенный доход, который предусмотрен специальными условиями выпуска облигаций. Также у владельца есть возможность продажи облигации по рыночной цене до срока ее погашения. Цена будет зависеть от накопленного дохода от купона, размера ставки и других факторов.

Конвертируемые облигации

Облигации, дающие держателю право обмена на обыкновенные акции того же эмитента по установленной цене в конкретный срок, называются конвертируемыми облигациями. Они выпускаются компанией для ускоренной реализации выпуска облигаций. Инвестор, который купил облигации на вторичном фондовом рынке или в ходе первичного размещения, имеет право провести конвертацию. Для ее проведения обязательно должны быть учтены рыночная стоимость акций, цена конвертации, доход от вложений в такие облигации.

Общая доходность акций, как правило, зависит от роста стоимости курса и размера дивиденда. Она превышает рентабельность облигаций, поэтому основным предметом инвестиций являются акции. Однако рентабельность облигаций имеет значительно меньшую подверженность изменениям конъюнктуры рынка. По этой причине при нестабильности ситуации в экономике приоритетность в подборе материальных активов в качестве предметов инвестирования может быть другой.

В коммерческих банках облигации могут стать главным объектом инвестиций, поскольку такие учреждения думают о надежности своих вкладов, а не только о доходности. Частные коммерческие агентства, которые распространены в экономически развитых государствах, занимаются систематизацией корпоративных облигаций по величине их безопасности.

Корпоративные

Далее рассмотрим классификацию корпоративных облигаций. По способу обеспечения облигаций материальным имуществом компании их можно подразделить на беззакладные и закладные.

Закладные облигации представляют собой такие облигации, которые снабжаются ценными бумагами компании или физическими активами. Компанией обычно выпускается одна закладная на все закладываемое материальное имущество. Хранится эта закладная, как правило, в траст-фирме. Вся сумма заложенного имущества делится траст-компанией на конкретное число облигаций, которые покупаются юридическими и физическими лицами.

Именно траст-компания является гарантом соблюдения интересов инвесторов. Кроме того, данная компания является доверенным лицом всех тех кредиторов, которые купили облигации. В обязанности траст-компании входит осуществление контроля за направлением деятельности фирмы, ее материальным положением, состоянием оборотных средств и капитала. Также она должна защищать интересы всех инвесторов, предпринимая необходимые меры и обеспечивая исполнение обязательств заемщика перед кредиторами. Та фирма, которая выпускает закладную, как правило, оплачивает все услуги траст-компании.

Регулируются отношения между траст-компанией и фирмой контрактом, в котором указываются все условия займа. Если фирма нарушает условия договора, то траст-компания должна потребовать от нее соблюдения этих требований. В случае невыполнения условий траст-компания может призвать выкупить все выпущенные облигации.

Закладные облигации бывают следующими:

- Общезакладные.

- Первозакладные.

- Под залог ценных бумаг.

- Беззакладные.

Выпуск первозакладных облигаций осуществляется под первый имущественный залог компании. Как правило, в закладной в подробностях дается описание тому имуществу, которое передается в залог, после чего происходит его оценка. Обычно чтобы определить стоимость имущества, которое передается в залог, приглашают специалиста-оценщика по недвижимости. Его заключение является основным инструментом для определения величины стоимости залога.

Выпуск общезакладных облигаций производится под вторичный залог материального имущества. Обеспечением залога эмиссий облигаций могут служить одни и те же активы. Претензии по таким облигациям удовлетворяются, как правило, после всех расчетов с владельцами первозакладных облигаций.

С помощью ценных бумаг различных компаний происходит обеспечение облигаций под залог ценных бумаг. Данные компании не должны находиться во владении фирмы-эмитента. Если долг не выплачивается, данные ценные бумаги переходят к владельцам конкретных облигаций.

Беззакладные облигации

Облигации, которые не обеспечены налогом, называются беззакладными. Они представляют собой прямые долговые обязательства компании, не обеспеченные каким-либо залогом. Удовлетворение требований держателей таких облигаций происходит наряду с условиями других кредиторов в общем порядке. Общая платежеспособность фирмы служит по факту обеспечением беззакладных облигаций.

businessman.ru