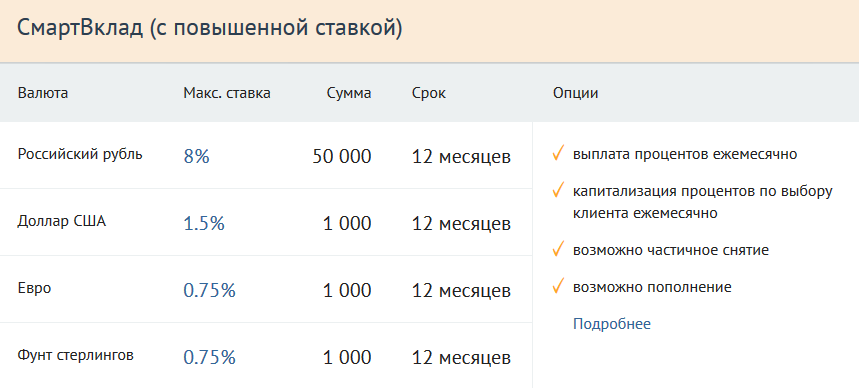

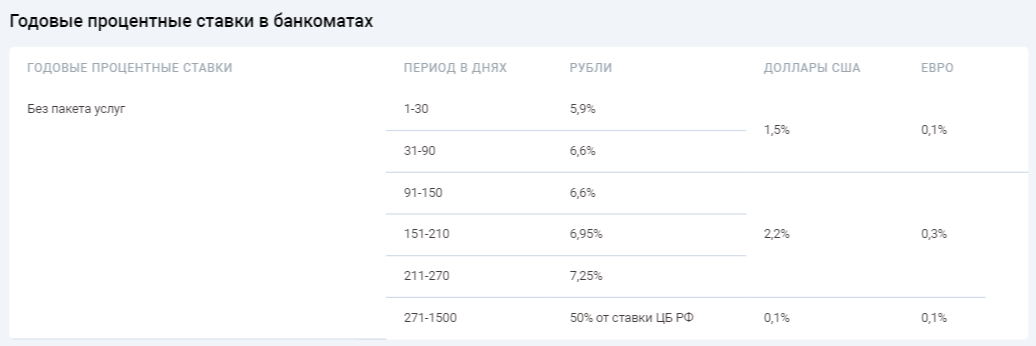

Вклады Топ 20 с самой высокой ставкой до 6.75% на 2021 год вложить деньги открыть онлайн депозит

Как выгодно вложить деньги?

Какой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы открыть онлайн? Ответ на этот вопрос вы найдете в разделе «Вклады» на портале Банки.ру. Выгодные в рублях и валютные, изменение процентных ставок, рейтинг банков, страхование — это информация, необходимая каждому клиенту — физическому лицу. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.На нашем сайте данные о ставках обновляются ежедневно. Вы можете получить и сравнить актуальную информацию о видах банковских депозитов: мультивалютные, инвестиционные, пенсионные и т. д.

Не менее важен для многих потребителей и порядок выплаты банком дохода: кого-то интересуют депозиты с ежемесячной выплатой процентов, а кому-то интересно получить все сразу в конце срока. Условия открытия у разных банков могут отличаться. Внимательно изучив все действующие предложения для частных лиц, вы сможете с легкостью определиться, в каком банке открыть.

Также вы узнаете о том, что представляет собой само понятие банковского вклада, какие пункты особенно важны в договоре, как работает система страхования, как получить компенсацию в случае отзыва лицензии у кредитной организации и как выбрать самый лучший, наиболее выгодный срочный вклад с высоким процентом. Сейчас наибольшей популярностью у населения пользуются депозиты в рублях, а не вклады в долларах и евро. Вместе с тем определенная часть граждан предпочитает выбрать мультивалютный депозит и застраховаться от потерь при резком изменении курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Как выбрать выгодный вклад?

Обратите внимание на параметры:- Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение – можно ли вносить на счет дополнительные суммы.

- Выплата процентов – в конце срока или каждый месяц.

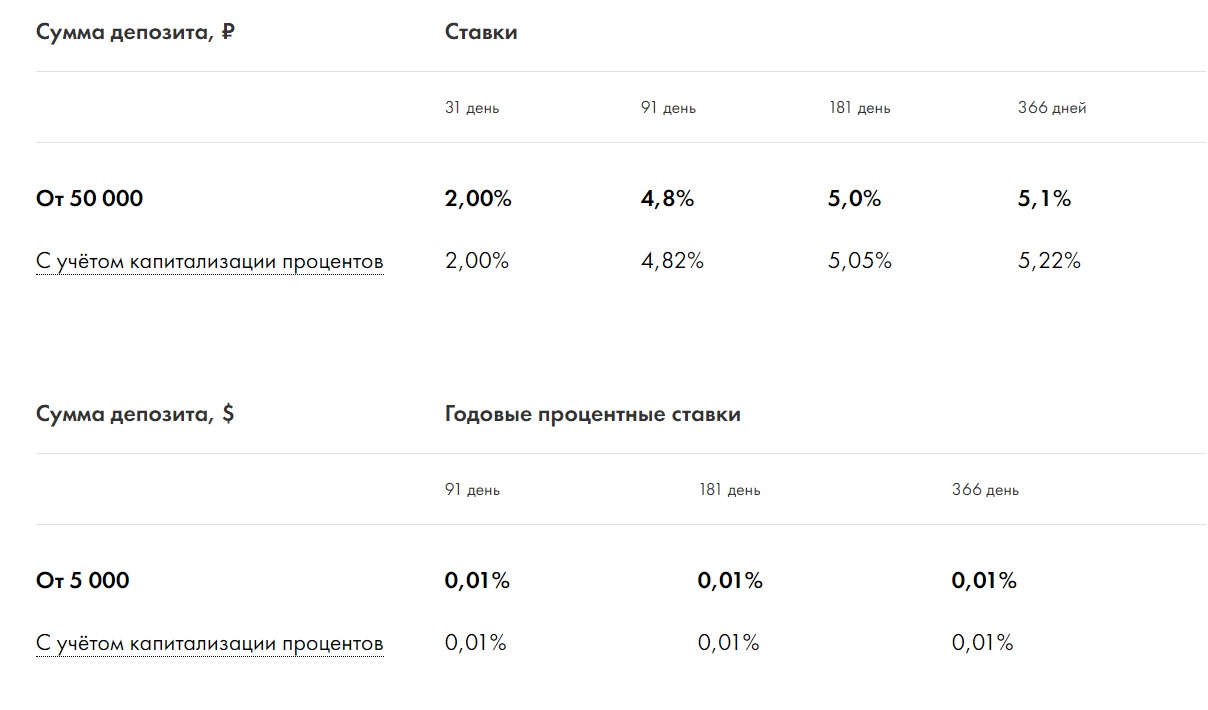

Какая самая выгодная ставка по вкладу на 10.04.2021?

Самая выгодная ставка – 6.75% годовых.

Сколько предложений действует на сегодня?

На сайте представлены вклады от 285 крупнейших банков России.

На рынке традиционно лидирует розничный гигант — Сбербанк России. Однако предложения «под высокий процент» существуют у многих кредитных организаций, и вы сможете выбрать банк, наиболее полно отвечающий вашим запросам. Данные на нашем сайте — гарантия того, что вы всегда будете в курсе последних изменений, сможете провести сравнение банковских предложений и разместите свои денежные накопления с максимальной выгодой, выбрав именно тот депозит, который действительно вам необходим.

Пользователи портала Банки.ру из разных регионов России — могут подобрать выгодные вклады и отправить заявку на открытие в рублях на специальных условиях. Посмотреть рейтинг предложений от экспертов Банки.ру

Вклады в Москве максимальная ставка 6.75% на сегодня 10.04.2021

Каждый человек копит деньги с разными целями. Однако многие не понимают, что хранение сбережений дома — не лучшее решение. Вместо того, чтобы приносить доход своему владельцу, они лишь теряют свою реальную стоимость из-за инфляции. К тому же, зачастую люди не сдерживаются и тратят деньги. Однако вклады в Москве помогут вам не только сохранить финансы, но и приумножить их в соответствии с договором.

На сегодняшний день этот продукт — универсальный инструмент для вложения. В отличие от рынка акций или драгоценных металлов, вам не нужны специальные знания или постоянный анализ экономической ситуации. Вы просто находите подходящее предложение и подписываете договор. При этом в большинстве организаций нет каких-либо ограничений по минимальным взносам, а если они и есть, то небольшие.

Сам контракт очень важен, поэтому до его подписания вам необходимо ознакомиться с текстом лично. Для этого попросите у сотрудников банка дать образец в печатном или электронном виде и внимательно прочитайте все пункты, особенно написанные мелким шрифтом и помеченные звездочкой. С помощью таких ухищрений недобросовестные организации пытаются ввести в заблуждение потенциального клиента и прописать в соглашении невыгодные для него условия.

Какая самая высокая ставка в Москве?

Максимальная ставка по вкладам в Москве- 6.75% годовых на 10.04.2021.

Какие плюсы есть у вкладов?

Главный плюс услуги, помимо стабильного дохода, это надежность. Счета потребителей защищает государство на законодательном уровне через программу обязательного страхования. Поэтому в случае ликвидации или отзыва лицензии вам выплатят компенсацию. Однако она ограничена 1,4 млн рублями, что не мешает вам разделить превышающую это ограничение сумму и поместить ее в несколько организаций, исключив различные риски.

Следующий аспект, который мы рассмотрим — типы счетов. Первый из них — срочный. В этом случае вы помещаете средства на определенный временной промежуток. Разумеется, вы вправе подать заявление на досрочное снятие, однако с большой вероятностью банк откажет в выплате накопившихся процентов. При этом данный вид депозита разделен на сберегательный и накопительный, который предусмотрен для периодического пополнения (в народе его называют «копилкой»).

Второй вариант — до востребования — идет по низкой ставке. Все дело в том, что организации невыгодно держать финансы у себя, зная, что владелец имеет право потребовать их вернуть в любое время. Такой продукт предпочитают та категория клиентов, кому достаточно факта надежности, а потенциальная прибыль их мало интересует.

Сколько предложений по вкладам действуют в Москве?

На сегодня в Москве действуют 1196 предложений.

Онлайн-помощник

На Banki.ru вы найдете актуальные на рынке продукты. Здесь собрана достоверная информация, которую наши специалисты ежедневно проверяют и обновляют. Сравнив услуги по их основным параметрам — а это процентная ставка, стоимость открытия и комиссии, вы сможете принять верное решение, и раздел рейтингов поможет вам в выборе организации. Banki.ru — крупнейший финансовый супермаркет Рунета, успешно функционирующий более десяти лет. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Здесь собрана достоверная информация, которую наши специалисты ежедневно проверяют и обновляют. Сравнив услуги по их основным параметрам — а это процентная ставка, стоимость открытия и комиссии, вы сможете принять верное решение, и раздел рейтингов поможет вам в выборе организации. Banki.ru — крупнейший финансовый супермаркет Рунета, успешно функционирующий более десяти лет. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Информация о базовом уровне доходности вкладов

В соответствии с частью 7.2 статьи 36 Федерального закона «О страховании вкладов в банках Российской Федерации» Банк России рассчитывает базовый уровень доходности вкладов для целей установления банков, уплачивающих дополнительную ставку или повышенную дополнительную ставку страховых взносов в фонд обязательного страхования вкладов.

Базовый уровень доходности вкладов определяется Банком России как среднее значение максимальной доходности по привлеченным вкладам в банках, привлекших за истекший календарный месяц в совокупности две трети общего объема соответствующих вкладов в банках Российской Федерации.

Базовый уровень доходности вкладов определяется Банком России по видам вкладов, сгруппированным по одному или нескольким условиям их размещения в банках Российской Федерации, на основе ежемесячно представляемой банками в Банк России в соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» информации о максимальной доходности по привлеченным вкладам.

Порядок расчета банками максимальной доходности по привлеченным вкладам исходя из процентных ставок с учетом иной материальной выгоды и иных условий привлечения вклада в целях представления в Банк России информации о максимальной доходности по привлеченным вкладам устанавливается нормативным актом Банка России.

В соответствии с частью 7.3 статьи 36 Федерального закона «О страховании вкладов в банках Российской Федерации» базовый уровень доходности вкладов ежемесячно определяется Банком России и раскрывается неограниченному кругу лиц.

Привлечение банком денежных средств по договору банковского вклада (счета) при его заключении (изменении, продлении) на условиях доходности (полная стоимость вклада) в размере, отличном от соответствующего базового уровня доходности вкладов для текущего месяца, не свидетельствует о нарушении им требований законодательства.

Привлечение банком в течение любого месяца квартала хотя бы одного вклада и (или) заключение договора об изменении условий договора банковского вклада на условиях, определенных пунктами 1–4 части 7.4 и пунктами 1–4 части 7.5 статьи 36 Федерального закона «О страховании вкладов в банках Российской Федерации», за исключением случаев, указанных в части 7.4-1 и 7.5-1 статьи 36 Федерального закона «О страховании вкладов в банках Российской Федерации», влечет признание банка соответствующим критериям уплаты дополнительной или повышенной дополнительной ставки.

Информация об установлении и о размере дополнительной или повышенной дополнительной ставки страховых взносов доводится до банка государственной корпорацией «Агентство по страхованию вкладов» на основании сведений, предоставленных Банком России (часть 8 статьи 27 и часть 10 статьи 36 Федерального закона «О страховании вкладов в банках Российской Федерации»).

Государственная корпорация «Агентство по страхованию вкладов» устанавливает базовую, дополнительную и повышенную дополнительную ставки страховых взносов.

Страница была полезной?Да Нет

Последнее обновление страницы: 07.04.2021

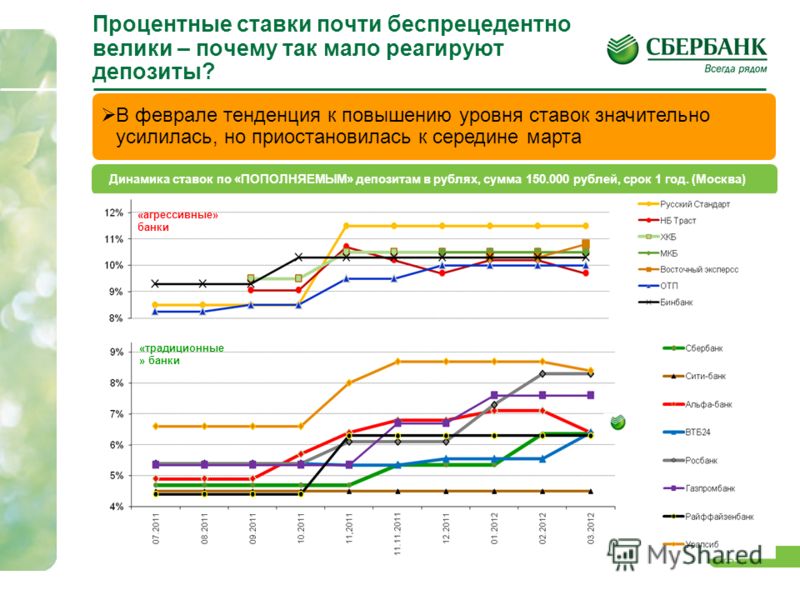

Российские банки начали повышать процентные ставки по рублевым вкладам — Экономика и бизнес

МОСКВА, 2 апреля. /ТАСС/. Российские банки в конце марта-начале апреля 2020 года начали повышать процентные ставки по рублевым вкладам. Повышение составило в среднем 0,1-0,5 процентных пункта (п.п.), по некоторым акционным вкладам ставки выросли на 1,3 п. п. Об этом свидетельствуют данные мониторинга ставок маркетингового агентства Marcs.

п. Об этом свидетельствуют данные мониторинга ставок маркетингового агентства Marcs.

«Действительно, в последнее время наблюдается рост ставок по рублевым вкладам, несмотря на то, что Банк России оставил ключевую ставку на прежнем уровне 20 марта. Помимо ключевой ставки, на решения банков по изменению условий по вкладам влияние оказывают и другие макропоказатели <…> Мы ожидаем, что повышение ставок по вкладам будет продолжаться. Пока предпосылок для стабилизации нет», — сообщила ТАСС директор департамента исследований финансовых рынков агентства Marcs Наталья Абрамова.

Абрамова уточнила, что на рост ставок влияют волатильность на валютных рынках, рост доходности ОФЗ с начала года и волна оттока вкладов в связи с введением налога на доход от депозита. Еще одной из причин повышения привлекательности рублевых вкладов является обнуление ставок по долларовым вкладам, либо закрытие приема средств в валютные инструменты, отмечает эксперт.

Так, в конце марта ставки по вкладам в рублях на 0,5 п.п. повысил Тинькофф банк, максимальная ставка для клиентов составила 6% годовых. Ставки повысили Совкомбанк — на 0,1-0,5 п.п.; Газпромбанк — на 0,4-0,5 п.п.; банк «Открытие» — на 0,47 п.п.

Как отмечает член правления Азиатско-Тихоокеанского банка (АТБ) и руководитель розничного блока Виктор Курнаков, нервозность рынка по поводу ставок вызвана во многом воспоминаниями о конце 2014 года, когда регулятор резко поднял базовую ставку. Однако высокая изолированность внутреннего рынка РФ по сравнению с 2014 годом позволяет до определенной степени игнорировать девальвационный эффект, считает банкир.

«По долларам США в целом наблюдается общая тенденция по снижению ставок до минимальных 0,01 — 0,2% по срочным вкладам либо отказ от приема вовсе. По рублям — общая тенденция направлена в сторону повышения ставок, при этом повышение незначительное и далеко не все банки решили повысить ставки, большая часть рынка отслеживает ситуацию и примет решение не ранее следующей недели», — сообщил ТАСС Курнаков и добавил, что АТБ повысил ставки по рублевым вкладам в рамках общей стратегии управления ликвидностью.

Помимо этого, Альфа-Банк со 2 апреля улучшил условия по накопительному счету в рублях. Ставка за первые два месяца хранения средств на счете увеличится до 6% годовых при выполнении условий получения максимальной надбавки за расходные операции по дебетовым картам.

Ранее банк ВТБ начал предлагать клиентам повышенную ставку при открытии онлайн-вклада, продлив сезонную промо-акцию «Время роста» до 31 мая. Максимальная ставка по вкладу составляет 6,5% годовых с учетом капитализации процентов и при подключении опции «Сбережения».

Процентные ставки повышаются не только для вкладов физлиц, но и для депозитов компаний. Банк «Зенит» с 3 апреля 2020 года запускает новый депозит для бизнеса «Сохраняй в «Зените». До 30 июня компании, индивидуальные предприниматели и самозанятые граждане могут разметить в банке средства по ставке, увеличенной на 0,25 п.п.

Почему ставки по вкладам ниже инфляции?

Процентная ставка по вкладу определяет вознаграждение, которое клиент получит за то, что банк пользовался его деньгами. Однако на самом деле все не так просто, и часто клиент, разместивший свои средства в банке, не только не получает доход, но и остается в проигрыше. Сегодня в статье мы рассмотрим факторы, влияющие на формирование процентных ставок, и выясним, почему на данный момент проценты по вкладам уступают уровню инфляции.

От чего зависит процентная ставка?

Основной доход банка состоит из разницы между стоимостью привлечения и размещения средств. А цена денежных средств определяется спросом и предложением на рынке. Рассмотрим основные показатели, влияющие на размер процентных ставок.

Обратите внимание!

Основной доход банка состоит из разницы между стоимостью привлечения и размещения средств

Макроэкономическая ситуация

При экономическом росте наблюдается повышенный спрос на кредитные ресурсы. Соответственно банкам выгодно привлекать дополнительные финансы, поэтому процентные ставки на вклады от населения возрастают. Когда экономика входит в стадию рецессии, то снижается спрос на займы и это выражается в снижении процентных ставок по депозитам, потому что сворачивается потребительское кредитование и падает уровень производства.

Когда экономика входит в стадию рецессии, то снижается спрос на займы и это выражается в снижении процентных ставок по депозитам, потому что сворачивается потребительское кредитование и падает уровень производства.

При определении размера ставок важную роль играют уровень инфляции в стране и стабильность национальной валюты. При низком уровне инфляции возрастает стабильность национальной валюты, а банки имеют возможность пополнять свои ресурсы под меньший процент. При нестабильной экономической ситуации ставки по депозитам возрастают. На размер процентных ставок влияет не только ситуация на международном или внутреннем рынках, но и прогнозы на ближайшее время, потому что экономисты просчитывают сроки размещения и привлечения денег.

Ликвидность и предложение денег в стране

На размер процентных ставок оказывает влияние состояние финансового сектора страны. Условия оформления вкладов каждый банк определяет самостоятельно, но бывают ситуации, когда система испытывает недостаток денежных средств, которые должны быть возвращены позже в виде заемных средств. В подобные моменты ставки по депозитам возрастают.

Когда государство проводит заимствования на внутреннем рынке страны, снижается уровень предложения денег, и процентные ставки по депозитам растут. А эмиссия денежной массы и предоставление Центральным банком кредитов банковскому сектору влияет на снижение процентных ставок из-за увеличения предложений на рынке.

Государственное регулирование

Государство косвенно влияет на формирование процентных ставок через ставку рефинансирования ЦБ, изменения в налогообложении вкладов и проверку кредитных организаций, которые предлагают завышенные проценты по вкладам.

Центральный банк устанавливает ставку рефинансирования, которая играет роль индикатора кредитно-валютной политики банков. Формально она не привязана к процентным ставкам кредитных организаций, однако на практике система построена таким образом, что банкам не выгодно устанавливать ставки, которые превышают ставку рефинансирования Центробанка более чем на 5 пунктов для депозитов в рублях. Для валютных вкладов граница необлагаемой налогом ставки – это 9% годовых. При оформлении депозита с процентной ставкой, превышающей данные показатели, вкладчик обязан уплатить с прибыли НДФЛ.

Для валютных вкладов граница необлагаемой налогом ставки – это 9% годовых. При оформлении депозита с процентной ставкой, превышающей данные показатели, вкладчик обязан уплатить с прибыли НДФЛ.

Обратите внимание!

Банкам не выгодно устанавливать ставки, которые превышают ставку рефинансирования Центробанка более чем на 5 пунктов для депозитов в рублях

Микроэкономические факторы

В каждом банке действует самостоятельная кредитная и депозитная политика, которая формируется в зависимости от места банка на экономическом рынке страны. В России существуют кредитные организации, которые специализируются на розничном или корпоративном направлении работы. Некоторые акцентируют свое внимание на кредитовании населения, а соответственно им требуются привлеченные средства физических лиц.

При этом малоизвестные кредитные организации стремятся привлечь к себе внимание и предлагают выгодные условия для клиентов. Депозитная политика у каждого банка отличается в зависимости от всех вышеперечисленных факторов, она определяет и выбор методов привлечения клиентов.

Процентная ставка по срочным вкладам зависит от объема кредитного портфеля банка и спроса на ресурсы со стороны клиентов. Завышенные ставки часто предлагаются банками, которые испытывают недостаток ликвидности или угрозу возникновения кассовых разрывов.

Крупным и известным банкам не надо предлагать повышенные ставки, потому что они не испытывают недостатка в клиентах, привлеченных хорошей репутацией организации. Остальным банкам необходимо использовать все разнообразие методов привлечения капитала для осуществления финансовых операций. Поэтому они разрабатывают интересные для вкладчиков условия.

Это же относится и к привлечению капитала на внутрибанковском рынке. Крупные финансовые институты могут занять необходимые средства на внутреннем рынке. Они не нуждаются в экстренном привлечении средств населения.

Что делать вкладчику?

На данный момент тенденции финансового рынка обуславливают снижение процентных ставок по депозитам. В результате доходность срочных вкладов оказывается ниже уровня инфляции. Политика Центрального банка России направлена на снижение процентных ставок.

В результате доходность срочных вкладов оказывается ниже уровня инфляции. Политика Центрального банка России направлена на снижение процентных ставок.

Это объясняется тем, что Центробанк преподносит срочный вклад как средство не приумножения, а сбережения средств, поэтому доходность депозитов не должна превышать уровень инфляции. Для этого регулятор устанавливает среднюю максимальную ставку, которую должны учитывать кредитные организации при расчете процентных ставок по вкладам населению.

Поэтому экономисты предлагают обратить внимание на депозиты со сложными процентами. Вклады с капитализацией отличаются тем, что проценты в течение всего срока действия договора начисляются не только на основную сумму вклада, но и на проценты, которые систематически прибавляются к основной сумме. Используя такую схему получения прибыли, вкладчик не только может сохранить свои деньги на уровне инфляции, но и получить минимальный доход.

«Банк России начал переходить к нейтральной денежно-кредитной политике» — «Ингушетия» — интернет-газета

— Чем обусловлено решение Банка России повысить ключевую ставку?

— Обусловлено в первую очередь тем, что инфляция складывается выше прогноза Банка России. Быстрее, чем ожидалось, восстанавливается спрос на товары и услуги. Эпидемическая ситуация в России улучшается, идет вакцинация, снимаются ограничения. Люди постепенно возвращаются к привычному образу жизни, делают покупки, которые раньше откладывали. Где-то спрос даже начал опережать наращивание производства.

Ожидаемая людьми и предприятиями инфляция также находится на повышенном уровне, что усиливает риски для будущей инфляции. Ведь, ожидая большего роста цен, люди начнут торопиться с покупками, а бизнес в ответ на это будет повышать цены.

Чтобы эти риски не стали реальностью и инфляция вернулась к цели вблизи 4%, Банк России начал переходить от мягкой денежно-кредитной политики, то есть той, которая низкими ставками поддерживала спрос во время пандемии, к нейтральной, которая не стимулирует и не сдерживает спрос. Этим и объясняется решение повысить ключевую ставку на 25 базисных пунктов, до 4,50% годовых. С учетом такой политики годовая инфляция вернется к нашей цели вблизи 4% в первой половине 2022 года.

Этим и объясняется решение повысить ключевую ставку на 25 базисных пунктов, до 4,50% годовых. С учетом такой политики годовая инфляция вернется к нашей цели вблизи 4% в первой половине 2022 года.

— Как Банк России воздействует на цены? Можно ли регулировать цены?

— Начнем с того, что цены на рынке устанавливаются исходя из соотношения спроса и предложения. Ситуация, в которой спрос увеличивается темпами быстрее, чем возможности предложения, создает проинфляционное давление и ведет к росту цен на рынке. При этом отдельные товары могут дорожать сильнее, какие-то долгое время не меняться в цене, а какие-то и вовсе дешеветь. И в разных регионах страны инфляция тоже может быть разная. Поэтому Банк России своей политикой влияет на спрос, чтобы он не опережал темпы наращивания предложения и динамика цен складывалась вблизи цели по инфляции — вблизи 4%.

Для достижения цели по инфляции Банк России использует свой основной инструмент денежно-кредитной политики — ключевую ставку. Это минимальный процент, под который Банк России выдает кредиты коммерческим банкам, и в то же время — это максимальный процент, по которому принимает у них деньги на депозиты.

Если Банк России повышает ключевую ставку, то деньги для банков становятся дороже, повышаются процентные ставки по кредитам и депозитам в банках. Население и предприятия в такой ситуации более активно сберегают и меньше пользуются кредитами, а значит, меньше тратят на покупки. Высокие ставки по депозитам мотивируют их больше сберегать. Это приводит к уменьшению спроса на товары и услуги, рост цен замедляется. И наоборот, при снижении ключевой ставки деньги становятся дешевле. Люди и компании берут больше кредитов, больше тратят и инвестируют, меньше сберегают. Это приводит к росту спроса, повышению цен и увеличению инфляции.

Эффект от изменения ключевой ставки на цены передается не сразу. Процесс постепенного влияния решения по ключевой ставке и будущей ее траектории от сегментов финансового рынка на реальный сектор экономики и в итоге на инфляцию называется трансмиссионным механизмом денежно-кредитной политики. На текущую динамику цен еще оказывают влияние решения по ключевой ставке, принятые Банком России в 2020 году.

На текущую динамику цен еще оказывают влияние решения по ключевой ставке, принятые Банком России в 2020 году.

— Какова ситуация с ценами сейчас в нашей республике?

— Инфляционные процессы, происходящие в стране в текущем году, характерны и для нашего региона. Годовая инфляция в Ингушетии в феврале 2021 года ускорилась по сравнению с январем на 0,6 п. п., до 6,2%, при этом оставалась ниже, чем в СКФО (7,3%), и выше, чем в России в целом (5,7%).

Основное влияние на инфляцию в регионе в большей мере было обусловлено действием временных федеральных факторов: расширением спроса наряду с сохраняющимся давлением со стороны издержек.

Наибольший вклад в увеличение текущего роста цен в регионе внесло удорожание овощной продукции. Снижение объемов и качества урожая отдельных видов овощей в 2020 году привело к более раннему исчерпанию их запасов и, соответственно, ускорило рост цен на них. Прежде всего речь идет о картофеле — основном продукте производства аграриев республики.

Аналогичная динамика цен на популярные среди местного населения легковые автомобили отечественного производства обусловлена реализацией отложенного из-за ограничений спроса, попытками восполнения недополученных доходов автопроизводителями из-за приостановки производств в период локдауна весной 2020 года, а также возросшими издержками на импортные комплектующие.

Рост пассажиропотока в условиях улучшения эпидемической ситуации в регионах страны и возобновления очного обучения для студентов иногородних вузов обусловил замедление снижения годового роста цен на авиабилеты и проезд на железнодорожном транспорте.

Узнать более подробную информацию о текущей инфляции в республике или в любом другом регионе нашей страны можно на странице территориальных учреждений Банка России официального сайта Банка России в разделе материалы по инфляции. С сентября 2020 года наше отделение регулярно размещает на сайте информационно-аналитические материалы об инфляции в республике.

— Жители республики не всегда согласны с цифрами Росстата, они полагают, что официальная инфляция занижена.

— Скажу больше, этот вопрос возникает не только у наших жителей, но и в любом другом регионе нашей большой страны. Ответ на него не такой уж и сложный, если знать, как рассчитывается инфляция.

Росстат ежемесячно рассчитывает инфляцию на основании стоимости потребительской корзины. В этот набор входит более 550 товаров и услуг —почти все, что может понадобиться обычному домохозяйству. Стоимость потребительской корзины каждый месяц разная и ее изменение во времени и считается официальной инфляцией. Но дело в том, что не каждый человек использует все включенные в нее товары и услуги. Люди могут пользоваться и чем-то, что в этот перечень не входит. Индивидуальная потребительская корзина отличается от корзины Росстата. Скорее всего, ваш личный набор продуктов, вещей и услуг отличается от стандартного или, например, от моего.

Если вы, например, любите мясо и не любите рыбу, то вы обратите внимание на изменение цен на мясо и не заметите, как подорожала рыба. Если же вы покупаете больше овощей, фруктов, круп и обходитесь без мяса, то, скорее всего, не заметите изменение цен на мясные продукты.

Об инфляции в целом нельзя судить по изменению цен на один или определенную группу товаров. Инфляция — это средний показатель роста цен. Стоимость отдельных продуктов может меняться очень сильно, но если доля этих покупок в корзине мала, на инфляцию это мало повлияет. Например, если посмотреть на компоненты инфляции в республике в прошлом году, то можно заметить рост цен в регионе на медицинские товары, это было связано с пандемией коронавируса. До этого вклад лекарств в общее значение инфляции был незначительным. И таких примеров очень много. Одним словом, если мы пытаемся оценить инфляцию только по отдельным товарам, которые покупаем регулярно, то картина неизбежно будет отличаться от официальной статистики.

Потребление тех или иных продуктов у населения периодически меняется. Росстат на постоянной основе исследует изменения предпочтений домохозяйств. Для корректного расчета инфляции выбираются самые популярные товары и услуги, их удельный вес в расходах. Чем выше доля расходов на определенный товар, тем больше вероятность, что этот товар попадет в исследуемый набор. Например, Росстат уже два года не наблюдает цены на DVD-диски. А с 2021 года исключены кнопочные мобильные телефоны и наборы мягкой мебели. Их доля расходов в бюджете домохозяйств значительно падает. При этом с 2021 года начали отслеживать траты населения на медицинские маски, антисептики для рук и подписки на онлайн-видеосервисы.

Росстат на постоянной основе исследует изменения предпочтений домохозяйств. Для корректного расчета инфляции выбираются самые популярные товары и услуги, их удельный вес в расходах. Чем выше доля расходов на определенный товар, тем больше вероятность, что этот товар попадет в исследуемый набор. Например, Росстат уже два года не наблюдает цены на DVD-диски. А с 2021 года исключены кнопочные мобильные телефоны и наборы мягкой мебели. Их доля расходов в бюджете домохозяйств значительно падает. При этом с 2021 года начали отслеживать траты населения на медицинские маски, антисептики для рук и подписки на онлайн-видеосервисы.

— Как и где можно узнать об этом поподробнее?

— В Интернете информации по этой теме очень много. Но прежде всего я рекомендую обращаться к надежным источникам — официальным ресурсам Банка России. Здесь всегда можно найти нужные ответы на вопросы по инфляции и не только.

Официальные страницы Банка России есть в социальных сетях — подписывайтесь и будете в курсе всех новостей. Огромное количество полезных материалов по самым разным темам, в том числе и по инфляции, можно найти на информационно-просветительском ресурсе «Финансовая культура», который создан Банком России.

— Как Банк России видит инфляцию в перспективе? Какие факторы могут быть значимыми в ближайшем будущем?

— После длительного периода дезинфляционного влияния на динамику цен, сдержанного из-за пандемии спроса, сейчас преобладают риски, ускоряющие инфляцию.

В первую очередь это более быстрое расширение потребительского спроса, в том числе в секторе услуг, которое может опережать восстановление предложения. Дополнительное проинфляционное давление здесь обеспечивается ростом инфляционных ожиданий потребителей.

Есть риски увеличения издержек производителей, которые могут быть перенесены в потребительские цены. В сферах, где из-за пандемии не хватает «рабочих рук» из-за сокращения рабочих мигрантов может сдерживаться расширение производства.

Возможен рост мировых цен на некоторые товары, который может перенестись на внутренние цены. Например, как было с зерном. С другой стороны, пока неясно, как быстро будут открываться границы после спада пандемии и как это скажется на туристическом потоке, восстановлении нарушенных логистических цепочек, трудовой миграции. Если ситуация будет быстро улучшаться, это будет снижать инфляцию.

Банк России продолжит определять сроки и темпы возврата к нейтральной денежно-кредитной политике с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая всевозможные риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. При этом Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

Следующее заседание совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 23 апреля 2021 года. Время публикации пресс-релиза о решении совета директоров Банка России и среднесрочного прогноза Банка России — 13:30 по московскому времени.

Главная | Interactive Brokers U.K. Limited

Защита вашей конфиденциальности

Когда вы посещаете какой-либо сайт, на нем могут использоваться cookie-файлы и веб-маяки для сохранения или загрузки информации в вашем браузере. Такая информация обычно касается вас, ваших предпочтений или вашего устройства и требуется для поддержания корректной работы сайта. Как правило, она не имеет прямого отношения к вашей личности, однако она может использоваться для индивидуализации веб-материалов. Поскольку мы уважаем ваше право на конфиденциальность, вы можете отключить некоторые виды cookie-файлов и веб-маяков. Щелкните по заголовку одной из категорий, чтобы узнать больше и изменить настройки по умолчанию. Обращаем внимание, что блокировка некоторых видов cookies может повлиять на работу сайта и ограничить предлагаемые нами услуги.

Строго необходимые cookie-файлы

Строго необходимые cookie-файлы требуются для работы сайта и не могут быть отключены в нашей системе. Обычно они нужны для выполнения запрошенных вами операций (к примеру, конфигурация предпочтений конфиденциальности, вход в систему или заполнение форм). Вы можете настроить свой браузер так, чтобы он блокировал эти cookie-файлы или оповещал вас о них, но тогда некоторые разделы сайта перестанут работать. Эти cookie-файлы не хранят никакую личную информацию.

Всегда активны

Эксплуатационные cookie-файлы и веб-маяки

Эксплуатационные cookie-файлы и веб-маяки позволяют нам фиксировать количество посещений и источники трафика для оценки и улучшения работы сайта. Они дают нам знать, какие страницы наиболее популярны и как посетители перемещаются по нашему сайту. Все данные файлов cookie и веб-маяков существуют в агрегированном виде и анонимны. При запрете этих cookie-файлов мы не сможем узнать о том, что вы посещали наш сайт, а также следить за его работой.

Функциональные cookie-файлы

Функциональные cookie-файлы позволяют нашему сайту предоставлять расширенные функции и персонализировать содержимое. Они могут использоваться нами или сторонними поставщиками, чьи услуги мы включили в наши страницы. Запрет этих cookie-файлов может привести к некорректной работе некоторых или всех подобных функций.

Целевые cookie-файлы и веб-маяки

Целевые cookie-файлы и веб-маяки используются в различных разделах нашего сайта нашими рекламными партнерами. Это помогает соответствующим компаниям составить ваш потребительский профиль и отображать рекламу, связанную с вашими интересами, на других сайтах. Такие файлы предназначены не для хранения личных данных, а идентификации вашего уникального браузера и устройства. При запрете этих cookie-файлов и веб-маяков отображаемая реклама будет не так актуальна для вас. Мы не отслеживаем пользователей, когда они переходят на другие сайты, не являемся поставщиком целевой рекламы, а поэтому не реагируем на запросы «Не отслеживать».

При запрете этих cookie-файлов и веб-маяков отображаемая реклама будет не так актуальна для вас. Мы не отслеживаем пользователей, когда они переходят на другие сайты, не являемся поставщиком целевой рекламы, а поэтому не реагируем на запросы «Не отслеживать».

Четыре наиболее важных последствия повышения процентных ставок

Федеральный комитет по открытым рынкам (FOMC), группа по установлению процентных ставок Федеральной резервной системы, единогласно проголосовала в среду за повышение ставки по федеральным фондам на 0,25 процентных пункта до целевого диапазона от 0,5% до 0,75%. В результате акции практически не сдвинулись с места: в конце концов, рост был скромным и был настолько ожидаемым, что фьючерсы ФРС оценивали цены с вероятностью 90 с лишним процентов при принятии решения. Легко избавиться от впечатления, что инвесторы, вкладчики и потребители должны продолжать работать, как прежде.

С другой стороны, есть веские причины не проявлять беспечность. В среду FOMC сигнализировал о трех повышениях процентных ставок в каждый из следующих трех лет, что является более быстрым темпом ужесточения, чем прогнозировалось в декабре, а это означает, что целевой диапазон может достигать 2,75% -3,00% в конце 2019 года. что до декабря 2015 года она составляла 0,00% -0,25%, это резкое увеличение (конечно, ФРС хронически переоценивает темпы ужесточения — по оценкам декабря 2014 года ставка должна быть в четыре раза выше, чем сейчас).(См. Также Прогнозы ФРС: что дальше от ставок? )

Ставка по федеральным фондам является краеугольным камнем мировых финансовых расчетов. Его повышение приводит к росту цены денег, влияя на ставки по всему, от кредитных карт до корпоративных облигаций. Это увеличивает доходность казначейских облигаций, что соответствует так называемой безрисковой норме доходности, на которой основывается каждое решение о кредитовании. Он засасывает капитал в США, то есть из других мест. Ставка по федеральным фондам настолько высока, что может нанести политический ущерб не только стране, но и океанам.

Все это означает, что приведенный ниже список далеко не исчерпывающий. Но это только начало.

1. Заимствования становятся дороже

Ключевая ставка ФРС применяется только к кредитованию овернайт между банками из их резервов, хранящихся в ФРС. Другими словами, это не влияет напрямую на потребительские или (небанковские) бизнес-заимствования, но различие носит академический характер, поскольку оно так тесно связано со ставками, которые действительно влияют на этих заемщиков напрямую.

Основная ставка — одна.В течение нескольких часов после решения ФРС почти каждый крупный банк объявил о повышении основной ставки с 3,50% до 3,75%. Эта ставка влияет на множество кредитов с переменной ставкой, включая большинство кредитных карт. Ипотечные кредиты обычно связаны с доходностью казначейских облигаций, но они также растут из-за повышения ставок: доходность 10-летних казначейских облигаций выросла почти на 10 базисных пунктов до 2,57% в среду и превышает 2,62% по состоянию на 12:15. EST, четверг. Например, Libor, еще один общий ориентир, служащий основой для многих студенческих ссуд, поднялся до самого высокого уровня с мая 2009 года в ответ на повышение ставок.Короче говоря, почти каждая кредитная ставка с переменной ставкой, вероятно, будет двигаться более или менее в соответствии с действиями ФРС. Заемщикам, которые могут рефинансировать, чтобы зафиксировать низкие ставки, следует подумать о том, чтобы сделать это.

2. Депозиты приносят больше… В конце концов

Более высокие затраты по займам также касаются банков, которые берут ссуды от вкладчиков в форме вкладов. Другими словами, сберегательный счет, который в настоящее время выплачивает несколько долларов в год — если таковой — станет более щедрым.

Но не задерживайте дыхание.Помимо прибыли от торговли, комиссий и других потоков доходов, банки получают прибыль от разницы между ставками, по которым они ссужают, и ставками, по которым они занимают. Другими словами, у них мало стимулов повышать проценты, которые они платят по депозитам, и сокращать свою прибыль. После взлета в декабре 2015 года ставки по депозитам в основном остались на прежнем уровне. Согласно данным SEC, с третьего квартала 2015 года по третий квартал 2016 года средние ставки Bank of America Corp. (BAC) оставались на уровне 0,08%. JPMorgan Chase & Co.(JPM) выросла из-за ошибки округления с 0,14% до 0,15%. Доходы Wells Fargo & Co. (WFC) выросли с 0,11% до 0,16%, но это все еще менее 2 долларов на 1 000 долларов в год. На конец третьего квартала совокупные депозиты трех банков составляли почти 3,9 триллиона долларов.

Другими словами, у них мало стимулов повышать проценты, которые они платят по депозитам, и сокращать свою прибыль. После взлета в декабре 2015 года ставки по депозитам в основном остались на прежнем уровне. Согласно данным SEC, с третьего квартала 2015 года по третий квартал 2016 года средние ставки Bank of America Corp. (BAC) оставались на уровне 0,08%. JPMorgan Chase & Co.(JPM) выросла из-за ошибки округления с 0,14% до 0,15%. Доходы Wells Fargo & Co. (WFC) выросли с 0,11% до 0,16%, но это все еще менее 2 долларов на 1 000 долларов в год. На конец третьего квартала совокупные депозиты трех банков составляли почти 3,9 триллиона долларов.

В какой-то момент ставки по депозитам, вероятно, вырастут из-за конкуренции между банками за клиентов. Но в отличие от изменений ставок, которые приносят банкам деньги — например, повышение основной ставки — это займет больше нескольких часов. (См. Также Как повышение ставок повлияет на банковский сектор? )

В результате этого отставания банки могут рассчитывать на более высокую норму прибыли, и инвесторы реагируют соответствующим образом.Акции Bank of America выросли на 2,9% до 23,26 доллара со вторника, близкого к 13:49. В четверг акции JPMorgan подорожали на 1,9% до 86,39 доллара. Акции Wells Fargo, возможно, из-за непрекращающихся споров из-за дебетовых карт, открываемых на имена клиентов без их ведома, немного упали.

3. Проблемы с акциями и облигациями

Во вторник в веб-трансляции главный инвестиционный директор DoubleLine Capital Джеффри Гундлах связал ужесточение ФРС с ростом доходности 10-летних казначейских облигаций, которая, по его словам, может достичь психологически важного уровня в 3% в следующем году.Распродажа государственного долга может ускорить медвежий рынок облигаций, который начал укрепляться почти сразу после победы Дональда Трампа на выборах. (См. Также: Trump Win шокирует рынок облигаций глобальным убытком в 1 триллион долларов. )

«Мы приближаемся к тому моменту, когда дальнейший рост казначейских облигаций, безусловно, выше 3%, начнет оказывать реальное влияние на ликвидность рынка корпоративных и бросовых облигаций», — сказал Гундлах. Он добавил, что акции и жилье также могут пострадать: «10-летний доход от казначейства выше 3%, на мой взгляд, начинает ставить под сомнение некоторые аспекты фондового рынка и рынка жилья в частности.»

Он добавил, что акции и жилье также могут пострадать: «10-летний доход от казначейства выше 3%, на мой взгляд, начинает ставить под сомнение некоторые аспекты фондового рынка и рынка жилья в частности.»

Доходность облигаций движется в направлении, противоположном их ценам; поскольку доходность тесно связана со ставкой по федеральным фондам, ужесточение денежно-кредитной политики подразумевает обвал выпуска облигаций, особенно когда государственные облигации на триллионы долларов были выставлены на торги до такой степени, что они торгуются с отрицательной доходностью.

Связь между ставкой по федеральным фондам и ценами на акции менее прямая. Поскольку более высокие ставки служат основным фактором при заимствованиях и расходах, они могут повлиять на чистую прибыль компаний, особенно в отраслях, которые зависят от дискреционных — и часто обусловленных долгами — потребительских расходов.Более высокие ставки также затрудняют получение компаниями займов, а это означает, что темпы найма, капитальных вложений, приобретений и выкупа акций замедляются. Наконец, возможность получать приличную прибыль от более безопасных инвестиций, таких как казначейские облигации и даже — когда-нибудь — сберегательные счета, делает фондовый рынок менее привлекательным местом для капитала. (См. Также Как процентные ставки влияют на фондовый рынок. )

4. Доллар укрепляется

Поскольку более высокие ставки делают вложения в казначейские облигации и другие безопасные активы, выраженные в долларах, более привлекательными, потоки капитала уходят из других стран, особенно из рискованных развивающихся рынков.В результате доллар растет по отношению к другим валютам, что может иметь серьезные последствия для торговли и, в обстановке полного скептического отношения к торговле, для политики. (См. Также Как могут расти инфляционные ожидания и доллар. )

Например, стоимость евро упала почти на 1,9% до 1,0428 доллара со вторника до 14:40. Четверг, что привело к прогнозам, что две валюты скоро достигнут паритета. Хотя обменный курс один к одному является произвольным уровнем, наблюдатели сосредотачиваются на нем из-за его психологической важности: после финансового кризиса еврозона столкнулась с дефляцией, высоким уровнем безработицы, спящим ростом, страхом перед суверенным долгом, перспективой спада. банкротства банков, которые потенциально могут спровоцировать новый финансовый кризис — последствия Брексита и громкие выступления противников евро почти в каждой стране (по иронии судьбы евроскептики все чаще объединяются через границы, повышая свою эффективность).Если евро не сможет купить доллар, когда французские и немецкие избиратели придут на выборы в следующем году, перспективы Франсуа Фийона и Ангелы Меркель будут выглядеть мрачнее, а будущее единой валюты окажется под вопросом.

Четверг, что привело к прогнозам, что две валюты скоро достигнут паритета. Хотя обменный курс один к одному является произвольным уровнем, наблюдатели сосредотачиваются на нем из-за его психологической важности: после финансового кризиса еврозона столкнулась с дефляцией, высоким уровнем безработицы, спящим ростом, страхом перед суверенным долгом, перспективой спада. банкротства банков, которые потенциально могут спровоцировать новый финансовый кризис — последствия Брексита и громкие выступления противников евро почти в каждой стране (по иронии судьбы евроскептики все чаще объединяются через границы, повышая свою эффективность).Если евро не сможет купить доллар, когда французские и немецкие избиратели придут на выборы в следующем году, перспективы Франсуа Фийона и Ангелы Меркель будут выглядеть мрачнее, а будущее единой валюты окажется под вопросом.

Повышение ставки ФРС привело к росту доллара по отношению к другой ключевой валюте, юаню, на 0,6% за тот же период. После Европейского союза и Канады (где курс валюты также упал по отношению к доллару) Китай является третьим по величине торговым партнером США. Он приобрел огромное политическое значение из-за того, что Трамп сделал упор на США.Торговый дефицит С. с Китаем и его заявление — очевидно ложное — о том, что Китай сдерживает курс юаня, чтобы повысить привлекательность своего экспорта. (См. Также: Миллиардер Кайл Басс ожидает 30% -ного падения китайских юаней. )

Точно так же сила доллара сделает американский экспорт более дорогим, что еще больше подорвет производственный сектор, на который приходится около 9% занятости в США, но который составляет значительно большую долю в политических разговорах.

Как изменения процентной ставки влияют на прибыльность банковского дела

Прибыльность банковского сектора увеличивается с повышением процентных ставок. Учреждения банковского сектора, такие как розничные банки, коммерческие банки, инвестиционные банки, страховые компании и брокерские конторы, имеют огромные запасы наличности из-за остатков на счетах клиентов и деловой активности.

Повышение процентной ставки напрямую увеличивает доходность этих денежных средств, а выручка направляется непосредственно в прибыль.Аналогичная ситуация, когда цена на нефть для бурильщиков растет. Преимущество более высоких процентных ставок наиболее заметно для брокерских контор, коммерческих банков и региональных банков.

Ключевые выводы

- Процентные ставки и прибыльность банков связаны между собой, при этом банки получают выгоду от более высоких процентных ставок.

- Когда процентные ставки выше, банки зарабатывают больше денег, используя разницу между процентами, которые банки выплачивают клиентам, и процентами, которые банк может заработать, инвестируя.

- Банк может платить своим клиентам на полный процентный пункт меньше, чем он зарабатывает, инвестируя в краткосрочные процентные ставки.

- Кроме того, более высокие процентные ставки, как правило, отражают период более активного экономического роста, когда Федеральная резервная система повышает ставки для замедления роста.

- Более сильная экономика означает, что больше потребителей ищут ссуды, помогая банкам, поскольку они получают выгоду от разницы между процентами, которые они взимают с инвесторов за ссуду, и суммой, которую они зарабатывают, инвестируя эти деньги.

Как банковский сектор получает прибыль

Эти компании хранят денежные средства своих клиентов на счетах, по которым выплачиваются процентные ставки ниже краткосрочных. Они получают прибыль от маржинальной разницы между доходностью, которую они получают от этих денежных средств, вложенных в краткосрочные облигации, и процентами, которые они выплачивают клиентам. Когда ставки повышаются, этот спред увеличивается, и дополнительный доход направляется прямо в прибыль.

Например, у брокерской компании на счетах клиентов 1 миллиард долларов.Эти деньги приносят клиентам 1% годовых, но банк зарабатывает на этих деньгах 2%, вкладывая их в краткосрочные облигации. Таким образом, банк перечисляет 20 миллионов долларов на счета своих клиентов, но возвращает клиентам только 10 миллионов долларов.

Таким образом, банк перечисляет 20 миллионов долларов на счета своих клиентов, но возвращает клиентам только 10 миллионов долларов.

Если центральный банк повысит ставки на 1%, а ставка по федеральным фондам вырастет с 2% до 3%, банк будет приносить 30 миллионов долларов на счета клиентов. Конечно, выплаты клиентам по-прежнему будут составлять 10 миллионов долларов. Это мощный эффект. Всякий раз, когда экономические данные или комментарии должностных лиц центрального банка намекают на повышение ставок, эти типы акций начинают расти первыми.

Когда процентные ставки растут, увеличивается и разница между долгосрочными и краткосрочными ставками, помогая банкам, поскольку они занимают краткосрочные займы и предоставляют ссуды на долгосрочной основе.

Другая помощь в повышении процентной ставки

Еще один косвенный способ повышения прибыльности банковского сектора путем повышения процентных ставок — это повышение, как правило, в условиях сильного экономического роста и повышения доходности облигаций. В этих условиях спрос потребителей и бизнеса на ссуды резко возрастает, что также увеличивает доходы банков.

По мере роста процентных ставок доходность по кредитам также увеличивается, поскольку существует больший спред между ставкой по федеральным фондам и ставкой, которую банк взимает со своих клиентов. Разница между долгосрочными и краткосрочными ставками также увеличивается во время повышения процентных ставок, поскольку долгосрочные ставки имеют тенденцию расти быстрее, чем краткосрочные. Это справедливо для каждого повышения ставок с момента создания Федеральной резервной системы в начале 20 — гг. Это отражает сильные основные условия и инфляционное давление, которые, как правило, вызывают повышение процентных ставок.Это оптимальное стечение обстоятельств для банков, так как они занимают краткосрочные займы, а ссужают долгосрочные.

Денежная масса— Econlib

Что такое денежная масса?

Денежная масса США включает валюту — долларовые банкноты и монеты, выпущенные Федеральной резервной системой и Казначейством США, а также различные виды депозитов населения в коммерческих банках и других депозитных учреждениях, таких как сберегательные кассы и кредитные союзы. На 30 июня 2004 года денежная масса, измеренная как сумма денежных средств и депозитов на текущих счетах, составляла 1 333 миллиарда долларов.С учетом некоторых видов сберегательных вкладов денежная масса составила 6 275 миллиардов долларов. Еще более широкая мера составила 9 275 миллиардов долларов.

На 30 июня 2004 года денежная масса, измеренная как сумма денежных средств и депозитов на текущих счетах, составляла 1 333 миллиарда долларов.С учетом некоторых видов сберегательных вкладов денежная масса составила 6 275 миллиардов долларов. Еще более широкая мера составила 9 275 миллиардов долларов.

Эти меры соответствуют трем определениям денег, которые использует Федеральная резервная система: M1, узкая мера функции денег как средства обмена; M2, более широкий показатель, который также отражает функцию денег как средства сбережения; и M3, еще более широкий показатель, охватывающий предметы, которые многие считают близкими заменителями денег.

Понятие денег определено по-разному.На протяжении веков в качестве денег использовались физические товары, чаще всего серебро или золото. Позже, когда были введены бумажные деньги и чековые депозиты, их можно было конвертировать в товарные деньги. Отказ от конвертируемости денег в товар с 15 августа 1971 года, когда президент Ричард М. Никсон прекратил конвертировать доллары США в золото по цене 35 долларов за унцию, превратил деньги Соединенных Штатов и других стран в бумажные деньги — деньги национальной экономики. денежно-кредитные органы имеют право выпускать без юридических ограничений.

Почему важна денежная масса?

Поскольку деньги используются практически во всех экономических операциях, они оказывают сильное влияние на экономическую активность. Увеличение денежной массы работает как за счет снижения процентных ставок, что стимулирует инвестиции, так и за счет передачи большего количества денег в руки потребителей, заставляя их чувствовать себя богаче и тем самым стимулируя расходы. Деловые фирмы реагируют на увеличение продаж, заказывая больше сырья и увеличивая производство. Расширение деловой активности увеличивает спрос на рабочую силу и повышает спрос на капитальные товары.В условиях динамичной экономики цены на фондовом рынке растут, и фирмы выпускают акции и долговые обязательства. Если денежная масса продолжает увеличиваться, цены начинают расти, особенно если рост выпуска достигает пределов производственных мощностей. Поскольку население начинает ожидать инфляции, кредиторы настаивают на повышении процентных ставок, чтобы компенсировать ожидаемое снижение покупательной способности в течение срока их ссуд.

Противоположные эффекты возникают, когда денежная масса падает или скорость ее роста снижается. Экономическая активность снижается, что приводит либо к дезинфляции (снижение инфляции), либо к дефляции (падение цен).

Что определяет денежную массу?

Политика Федеральной резервной системы является наиболее важным фактором, определяющим денежную массу. Федеральная резервная система влияет на денежную массу, воздействуя на ее самый важный компонент — банковские депозиты.

Вот как это работает. Федеральная резервная система требует, чтобы депозитарные учреждения (коммерческие банки и другие финансовые учреждения) держали в качестве резервов часть определенных обязательств по депозитам. Депозитарные учреждения хранят эти резервы в виде наличных денег в своих хранилищах или банкоматах, а также в виде депозитов в банках Федеральной резервной системы.В свою очередь, Федеральная резервная система контролирует резервы, ссужая деньги депозитным учреждениям и изменяя учетную ставку Федеральной резервной системы по этим займам, а также посредством операций на открытом рынке. Федеральная резервная система использует операции на открытом рынке для увеличения или уменьшения резервов. Чтобы увеличить резервы, Федеральная резервная система покупает ценные бумаги Казначейства США, выписывая чек на себя. Продавец казначейского обеспечения депонирует чек в банк, увеличивая депозит продавца. Банк, в свою очередь, размещает чек Федеральной резервной системы в своем окружном Федеральном резервном банке, тем самым увеличивая свои резервы.Противоположная последовательность происходит, когда Федеральная резервная система продает казначейские ценные бумаги: депозиты покупателя падают, а резервы банка, в свою очередь, падают.

Если Федеральная резервная система увеличивает резервы, отдельный банк может предоставлять ссуды до суммы своих избыточных резервов, создавая равное количество депозитов. Банковская система, однако, может создать многократное увеличение депозитов. По мере того, как каждый банк ссужает и создает депозит, он теряет резервы для других банков, которые используют их для увеличения своих ссуд и, таким образом, создания новых депозитов, пока все избыточные резервы не будут израсходованы.

Если требуемый коэффициент резервирования составляет 10 процентов, то, начиная с новых резервов, скажем, в 1000 долларов, максимальная сумма, которую банк может ссудить, составляет 900 долларов, поскольку он должен хранить 100 долларов в качестве резервов для депозита, который он одновременно создает. Когда заемщик выписывает чек на эту сумму в своем банке A, получатель депозита кладет его в свой банк B. Каждый новый депозит до востребования, который получает банк, создает равную сумму новых резервов. Банк B теперь будет иметь дополнительные резервы в размере 900 долларов США, из которых он должен держать 90 долларов США в резервах, поэтому он может выдавать в долг только 810 долларов США.Общая сумма новых ссуд, которые предоставляет банковская система в целом в этом примере, будет в десять раз превышать первоначальную сумму избыточного резерва, или 9000 долларов: 900 + 810 + 729 + 656,1 + 590,5 и так далее.

В системе с частичными резервными требованиями увеличение банковских резервов может поддерживать многократное увеличение депозитов, а уменьшение может привести к многократному сокращению депозитов. Величина мультипликатора зависит от требуемой нормы резервирования по вкладам. Высокий коэффициент обязательного резерва снижает значение множителя.Низкий коэффициент обязательных резервов увеличивает значение множителя.

В 2004 году банки с общим чековым депозитом на сумму 7 миллионов долларов были освобождены от обязательных резервов. Те, у кого на чековых депозитах было более 7 миллионов долларов, но менее 47,6 миллионов долларов, должны были хранить 3 процента таких счетов в качестве резервов, в то время как те, у кого чековые счета на сумму 47,6 миллиона долларов или более, должны были хранить 10 процентов. Резервы под срочные депозиты не требовались.

Резервы под срочные депозиты не требовались.

Даже если бы для банков не существовало обязательных резервных требований, они все равно поддерживали бы требуемые клиринговые остатки в качестве резервов в Федеральной резервной системе, чья способность контролировать объем депозитов не была бы нарушена.Банки будут продолжать хранить резервы, чтобы иметь возможность погашать дебеты по операциям с другими банками, получать валюту для удовлетворения требований вкладчиков и избегать дефицита в результате несбалансированности клиринговых операций.

Валютная составляющая денежной массы, если использовать определение денег M2, намного меньше, чем депозитная составляющая. Валюта включает банкноты и монеты Федеральной резервной системы. Совет управляющих размещает заказ в Бюро гравировки и печати США на банкноты Федерального резерва для всех резервных банков, а затем распределяет банкноты между резервными банками каждого округа.В настоящее время банкноты больше не отмечены печатью отдельного района. Федеральные резервные банки обычно хранят банкноты в своих хранилищах до тех пор, пока они не будут проданы по номинальной стоимости коммерческим банкам, которые платят частным перевозчикам, чтобы они забрали наличные из своего окружного резервного банка.

Резервные банки дебетуют резервные счета коммерческих банков в качестве оплаты векселей, требуемых их клиентами. Когда спрос на банкноты падает, резервные банки принимают возврат банкнот от коммерческих банков и кредитуют их резервы.

Монетные дворы США разрабатывают и производят монеты США для распределения в Федеральные резервные банки. Совет управляющих размещает заказы на соответствующих монетных дворах. Система покупает монету по ее номинальной стоимости, кредитуя счет Казначейства США в резервных банках. Федеральная резервная система хранит свои монеты в 190 монетных терминалах, которыми владеют и эксплуатируют бронетранспортеры. Коммерческие банки покупают монеты по номинальной стоимости у резервных банков, которые получают платежи путем дебетования резервных счетов коммерческих банков. Коммерческие банки оплачивают полную стоимость доставки монеты.

Коммерческие банки оплачивают полную стоимость доставки монеты.

В банковской системе с частичным резервированием отток валюты из банков сокращает их резервы, и, если Федеральная резервная система не предоставит адекватные дополнительные суммы валюты и резервов, в результате произойдет многократное сокращение депозитов, что приведет к уменьшению количества денег. Сумма валютных и банковских резервов равна денежной базе, иногда известной как деньги большой силы. Федеральная резервная система имеет право контролировать выпуск обоих компонентов.Регулируя уровни резервных остатков банков, в течение нескольких кварталов он может достичь желаемых темпов роста депозитов и денежной массы. Когда население и банки меняют соотношение своей валюты и резервов к депозитам, Федеральная резервная система может компенсировать влияние на денежную массу, изменив резервы и / или валюту.

Если Федеральная резервная система определяет величину денежной массы, что делает номинальную стоимость существующих денег равной сумме, которую люди хотят держать? Изменение процентных ставок — один из способов добиться такого соответствия.Падение процентных ставок увеличивает количество денег, которые люди хотят держать, в то время как повышение процентных ставок уменьшает эту сумму. Изменение цен — еще один способ сделать денежную массу равной требуемой сумме. Когда у людей больше номинальных долларов, чем они хотят, они тратят их быстрее, что вызывает рост цен. Эти растущие цены снижают покупательную способность денег до тех пор, пока желаемое количество не сравняется с имеющимся. И наоборот, когда у людей меньше денег, чем они хотят, они тратят медленнее, что приводит к падению цен.В результате реальная стоимость существующих денег просто равна сумме, которую люди готовы держать.

Изменение методов Федеральной резервной системы

Методы Федеральной резервной системы для достижения желаемого уровня резервов — как заемных резервов, которые банки получают в рамках дисконтного окна, так и не заемных резервов, которые он предоставляет путем покупок на открытом рынке, — со временем значительно изменились. Сначала Федеральная резервная система контролировала объем резервов и заимствований банков-членов в основном путем изменения учетной ставки.Это было сделано на основе теории, согласно которой заемные резервы вынуждали банки-участники неохотно предоставлять ссуды, поскольку их желание погасить свою задолженность перед Федеральной резервной системой как можно скорее должно было сдерживать их готовность обслуживать заемщиков. В 1920-х годах, когда Федеральная резервная система обнаружила, что операции на открытом рынке также создают резервы, изменение не заемных резервов предлагало более эффективный способ компенсировать нежелательные изменения в заимствованиях банков-членов. В 1950-х годах Федеральная резервная система стремилась контролировать так называемые свободные резервы, или избыточные резервы за вычетом заимствований банков-членов.

Сначала Федеральная резервная система контролировала объем резервов и заимствований банков-членов в основном путем изменения учетной ставки.Это было сделано на основе теории, согласно которой заемные резервы вынуждали банки-участники неохотно предоставлять ссуды, поскольку их желание погасить свою задолженность перед Федеральной резервной системой как можно скорее должно было сдерживать их готовность обслуживать заемщиков. В 1920-х годах, когда Федеральная резервная система обнаружила, что операции на открытом рынке также создают резервы, изменение не заемных резервов предлагало более эффективный способ компенсировать нежелательные изменения в заимствованиях банков-членов. В 1950-х годах Федеральная резервная система стремилась контролировать так называемые свободные резервы, или избыточные резервы за вычетом заимствований банков-членов.

ФРС интерпретировала повышение процентных ставок как ужесточение денежно-кредитной политики, а падение как упрощение денежно-кредитной политики. Но процентные ставки — несовершенный индикатор денежно-кредитной политики. Если ожидается, что мягкая денежно-кредитная политика вызовет инфляцию, кредиторы требуют более высокую процентную ставку, чтобы компенсировать эту инфляцию, а заемщики готовы платить более высокую ставку, потому что инфляция снижает стоимость долларов, которые они возвращают. Таким образом, увеличение ожидаемой инфляции увеличивает процентные ставки. В период с 1977 по 1979 год, например, У.С. денежно-кредитная политика была легкой и процентные ставки выросли. Точно так же, если ожидается, что жесткая денежно-кредитная политика приведет к снижению инфляции, процентные ставки могут упасть.

С 1979 по 1982 год, когда Пол Волкер был председателем Федеральной резервной системы, ФРС пыталась контролировать не заемные резервы для достижения своей денежно-кредитной цели. Процедура вызвала большие колебания как в росте денежной массы, так и в процентных ставках. Принуждение к сокращению не заемных резервов при превышении целевого показателя привело к росту заемных резервов, поскольку Федеральная резервная система разрешила банкам доступ к дисконтному окну, когда они искали этот альтернативный источник резервов. С тех пор Федеральная резервная система установила узкий диапазон для ставки по федеральным фондам, процентной ставки по ссудам овернайт от одного банка к другому, в качестве инструмента для достижения своих целей. Хотя ФРС не осуществляет прямых операций на рынке фондов ФРС, когда Федеральная резервная система устанавливает более высокую ставку по фондам ФРС, она удерживает эту более высокую ставку, уменьшая резервы, которые она предоставляет для всей финансовой системы. Когда он указывает более низкую ставку по фондам ФРС, он делает это, предоставляя увеличенные резервы.Рыночная ставка по фондам ФРС минимально отклоняется от целевой ставки. Если отклонение больше, это сигнал для ФРС о том, что предоставленные им резервы не соответствуют объявленной ставке по фондам. Он будет увеличивать или уменьшать резервы в зависимости от отклонения.

С тех пор Федеральная резервная система установила узкий диапазон для ставки по федеральным фондам, процентной ставки по ссудам овернайт от одного банка к другому, в качестве инструмента для достижения своих целей. Хотя ФРС не осуществляет прямых операций на рынке фондов ФРС, когда Федеральная резервная система устанавливает более высокую ставку по фондам ФРС, она удерживает эту более высокую ставку, уменьшая резервы, которые она предоставляет для всей финансовой системы. Когда он указывает более низкую ставку по фондам ФРС, он делает это, предоставляя увеличенные резервы.Рыночная ставка по фондам ФРС минимально отклоняется от целевой ставки. Если отклонение больше, это сигнал для ФРС о том, что предоставленные им резервы не соответствуют объявленной ставке по фондам. Он будет увеличивать или уменьшать резервы в зависимости от отклонения.

Большим изменением целей Федеральной резервной системы под председательством Алана Гринспена стало признание того, что ее основная ответственность — контролировать инфляцию. Федеральная резервная система установила неявный целевой показатель прогнозируемой будущей инфляции.Успех в достижении поставленной цели завоевал доверие. Целевым показателем стал ожидаемый уровень инфляции для населения.

История денежной массы США

С момента основания Федеральной резервной системы в 1913 году до конца Второй мировой войны денежная масса имела тенденцию расти более высокими темпами, чем рост номинального ВНП. Это увеличение отношения денежной массы к ВНП показывает увеличение количества денег как части их дохода, который люди хотели бы иметь. С 1946 по 1980 год номинальный ВНП имел тенденцию расти более высокими темпами, чем рост денежной массы, что свидетельствует о том, что население сократило свои денежные остатки по сравнению с доходом.До 1986 года денежные остатки росли по отношению к доходам; с тех пор они снизились по отношению к доходу. Экономисты объясняют эти движения изменениями ценовых ожиданий, а также изменениями процентных ставок, которые делают хранение денег более или менее дорогим. Если ожидается, что цены упадут, побуждение сохранить денежные остатки возрастет, поскольку за деньги можно будет купить больше, если ожидания оправдаются; аналогично, если процентные ставки падают, стоимость хранения денежных остатков, а не их расходование или инвестирование, снижается.Если ожидается рост цен или повышения процентных ставок, хранить деньги, а не тратить или инвестировать, становится дороже.

Если ожидается, что цены упадут, побуждение сохранить денежные остатки возрастет, поскольку за деньги можно будет купить больше, если ожидания оправдаются; аналогично, если процентные ставки падают, стоимость хранения денежных остатков, а не их расходование или инвестирование, снижается.Если ожидается рост цен или повышения процентных ставок, хранить деньги, а не тратить или инвестировать, становится дороже.

С 1914 г. устойчивое сокращение денежной массы произошло только в течение трех сокращений делового цикла, каждое из которых было серьезным, судя по сокращению производства и росту безработицы: 1920–1921, 1929–1933 и 1937–1938. Широко признано, что серьезность экономического спада во время каждого из этих циклических спадов была следствием сокращения количества денег, особенно во время спада, который начался в 1929 году, когда количество денег упало на беспрецедентный уровень. -в третьих.За последние шесть десятилетий не было устойчивого снижения количества денег.

С 1914 года Соединенные Штаты испытали три основных инфляции цен, и каждому предшествовало и сопровождалось соответствующим увеличением темпов роста денежной массы: 1914–1920, 1939–1948 и 1967–1980. Ускорение роста денежной массы, превышающее рост реального объема производства, неизменно приводило к инфляции — в этих эпизодах и во многих более ранних примерах в США и других странах мира.

До тех пор, пока Федеральная резервная система не приняла неявный целевой показатель инфляции в 1990-х годах, денежная масса имела тенденцию расти быстрее во время расширения делового цикла, чем во время его сокращения. Темпы роста имели тенденцию падать до пика деловой активности и увеличиваться до минимума. Цены росли во время расширений и падали во время спадов. В настоящее время такой закономерности не наблюдается. Темпы роста денежных агрегатов обычно умеренные и стабильные, хотя Федеральная резервная система, как и большинство центральных банков, теперь игнорирует денежные агрегаты в своей структуре и практике. Возможно, непреднамеренным результатом его успеха в контроле над инфляцией является то, что денежные агрегаты не обладают способностью прогнозировать цены.

Возможно, непреднамеренным результатом его успеха в контроле над инфляцией является то, что денежные агрегаты не обладают способностью прогнозировать цены.

Урок, который преподает история денежной массы, состоит в том, что игнорирование величины изменений денежной массы означает судебное разбирательство по поводу денежного беспорядка. Время покажет, будет ли нынешняя денежная нирвана продолжительной и вызовет ли этот урок.

Об авторе

Анна Дж. Шварц — экономист Национального бюро экономических исследований в Нью-Йорке.Она является выдающимся членом Американской экономической ассоциации.

Дополнительная литература

Итуэлл, Джон, Мюррей Милгейт и Питер Ньюман, ред. Деньги: Новый Пэлгрейв. Нью-Йорк: Нортон, 1989.

Фридман, Милтон. Денежные проблемы: эпизоды в денежно-кредитной истории. Нью-Йорк: Харкорт Брейс Йованович, 1992.

Фридман, Милтон и Анна Дж. Шварц. Денежная история Соединенных Штатов, 1867–1960. Princeton: Princeton University Press, 1963.

Маккаллум, Беннет Т. Монетарная экономика. Нью-Йорк: Макмиллан, 1989.

Мельцер, Аллан Х. История Федеральной резервной системы. Vol. 1: 1913–1951. Чикаго: University of Chicago Press, 2003.

Раше, Роберт Х. и Джеймс М. Йоханнес. Контроль роста денежных агрегатов. Рочестерские исследования по вопросам экономики и политики. Бостон: Kluwer, 1987.

.Шварц, Анна Дж. Деньги в исторической перспективе. Чикаго: University of Chicago Press, 1987.

Процентные ставки по сбережениям достигли дна, когда увеличились объемы банковских вкладов

Никогда еще американцы не копили столько денег и не зарабатывали на них так мало.

По данным Федеральной корпорации по страхованию депозитов, для тех, кто хранит наличные, средняя ставка по сберегательным счетам снижается до 0,05% или даже меньше в некоторых крупнейших розничных банках.

Ставки значительно упали после сокращения Федеральной резервной системы. его базовая ставка практически равна нулю для борьбы с экономическими последствиями кризиса с коронавирусом.(Хотя ФРС не имеет прямого влияния на ставки по депозитам, они, как правило, коррелируют с изменениями целевой ставки по федеральным фондам.)

В то же время с начала вспышки Covid-19 банковские депозиты резко выросли, что привело к росту ставок. еще ниже и позволяя банкам сокращать то, что они платят вкладчикам.

При таком количестве американцев, которые не работают, норма личных сбережений — сколько люди откладывают в процентах от их располагаемого дохода — достигла исторического уровня 33% в апреле.

С тех пор этот рекорд снизился, поскольку программы помощи в связи с пандемией начали сворачиваться.Тем не менее, согласно последним данным Бюро экономического анализа США, этот показатель по-прежнему составляет около 13%, что выше, чем за четыре десятилетия.

«Даже при крайне низких процентных ставках банки были завалены депозитами, как только спрос на ссуды упал», — сказал Грег Макбрайд, главный финансовый аналитик Bankrate.com.

Больше из личных финансов:

Большинство американцев не могут позволить себе чрезвычайные расходы в размере 1000 долларов экономика продолжает бороться, ФРС заявила, что будет держать ставки на низком уровне.По словам Макбрайда, это означает, что вкладчики не должны питать особых надежд на более выгодную сделку в предстоящем году.

«Если спрос на ссуду начнет расти, это может стать катализатором повышения ставок, но мы должны добиться этого в первую очередь», — сказал он.

Альтернативы спрятать наличные

Исторически старомодный депозитный сертификат был достойным способом зафиксировать немного более высокую прибыль.

В настоящее время средние годовые ставки CD составляют чуть менее 0,5%, что означает, что вкладчики блокируют средства ниже уровня инфляции и почти ничего не получают взамен.

Компакт-диски с наибольшей доходностью обычно имеют более высокие требования к минимальному депозиту и требуют более длительных периодов до погашения. Сейчас эти урожаи не лучше.

«Доходность компакт-дисков находится на рекордно низком уровне по всему спектру зрелости», — сказал МакБрайд. «В более длительных сроках погашения очень мало преимуществ».

Банки, работающие только в режиме онлайн, такие как Marcus by Goldman Sachs и CIT Bank, предлагают немного более высокую доходность, отчасти благодаря более низким накладным расходам, чем традиционные банки. Однако даже самые конкурентоспособные банки также неуклонно снижают ставки.

Всего год назад высокодоходные сберегательные счета предлагали 1,75%. Сейчас средняя доходность сберегательного онлайн-счета составляет 0,51% по сравнению с 0,54% в декабре.

«Мы никогда не видели такого спада», — сказал Кен Тумин, основатель DepositAccounts.com.

За последний месяц они отметили самое незначительное снижение с начала пандемии, что говорит о том, что «мы, возможно, достигли дна», — добавил Тумин.

На данный момент лучшим вариантом могут быть высокодоходные текущие счета с вознаграждением, посоветовал Тумин, которые предлагаются в некоторых региональных банках и кредитных союзах.

«Ставки там тоже падают, но не так сильно, как онлайн-сберегательные счета».

Текущая средняя доходность по этим счетам составляет 1,54%, хотя не все клиенты будут соответствовать требованиям.

В отличие от обычных текущих счетов, которые часто предъявляют требования к минимальному балансу, высокодоходные счета имеют максимальный предел баланса от 10 000 до 20 000 долларов США, в зависимости от банка, а также могут потребовать минимального количества ежемесячных транзакций по дебетовой карте среди других условий.

Подпишитесь на CNBC на YouTube.

Когда вырастут процентные ставки?

Повышение процентных ставок увеличивает стоимость кредитных карт, ссуд и ипотеки. Они также повышают процент, который вы можете заработать на сберегательных счетах и депозитных сертификатах (CD).

Они также повышают процент, который вы можете заработать на сберегательных счетах и депозитных сертификатах (CD).

В 2019 году процентные ставки перестали расти. По состоянию на март 2021 года ФРС не планирует снова повышать их до 2023 года. На заседании Федерального комитета по открытым рынкам (FOMC) в марте 2021 года ФРС подтвердила, что сохранит свою цель на ставка по федеральным фондам находится в диапазоне от 0% до 0.25%.

Это не повлияет на сберегательные счета, ипотечные кредиты, компакт-диски и кредитные карты одинаково. Каждый продукт основан на разных тестах. В результате увеличение для каждого зависит от того, как определяются их процентные ставки. Вот что вам нужно знать о процентных ставках, о том, когда ФРС их повысит и как это повлияет на ваши финансы.

Когда ФРС повысит процентные ставки?

17 марта 2021 года Федеральный комитет по открытым рынкам (FOMC) объявил, что не будет повышать ставку по федеральным фондам.Как и в январе 2021 года, он заявил, что не сделает этого, пока инфляция не останется на уровне 2% или выше. FOMC — это орган денежно-кредитной политики Федеральной резервной системы. На мартовском собрании прогнозируется, что инфляция достигнет этого уровня только после 2023 года.

Текущий целевой диапазон ставок по федеральным фондам составляет от 0% до 0,25%. FOMC снизил его до этого уровня 15 марта 2020 года, чтобы поддержать экономику во время пандемии COVID-19. Последний раз ставка снижалась до этого уровня в декабре 2008 года.Он оставался там до декабря 2015 года.

9 марта 2020 года доходность 10-летних казначейских облигаций упала до рекордно низкого уровня в 0,54%. Инвесторы запаниковали из-за пандемии COVID-19. По состоянию на 17 марта 2021 года ставка выросла до 1,63%. Спрос на сверхнадежные казначейские облигации останется высоким во время пандемии.

ФРС также влияет на доходность казначейских облигаций. В рамках своей программы количественного смягчения (QE) центральный банк покупает казначейские облигации, чтобы поддерживать низкую доходность.

23 марта 2020 года FOMC расширил закупки QE до неограниченного количества.В результате его баланс почти удвоился за несколько месяцев и составил более 7 триллионов долларов.

Как только экономика улучшится, спрос на Treasuries упадет. Доходность растет, поскольку продавцы пытаются сделать облигации более привлекательными. Более высокая доходность казначейских облигаций приводит к росту процентных ставок по долгосрочным кредитам, ипотеке и облигациям.

Как высоко могут подняться ставки?

ФРС не планирует повышать ставку по федеральным фондам до 2023 года или до улучшения экономики. Исторически сложилось так, что эталонная ставка находилась в диапазоне от 2% до 5%.Самый высокий показатель за всю историю — 20% в 1980 и 1981 годах. ФРС повысила его для борьбы с инфляцией в 13,5%. Он также боролся со стагфляцией — необычным обстоятельством, вызванным контролем над заработной платой и ценами, запретительной денежно-кредитной политикой и отказом доллара от золотого стандарта. Доходность 10-летних казначейских облигаций также достигла рекордного уровня в 1981 году — 30 сентября 1981 года она составляла 15,84%.

Долгосрочные ставки могут вырасти в любой момент, так как они покупаются и продаются на вторичном рынке. Хотя они могли бы, маловероятно, что они вырастут, поскольку ФРС покупает достаточно средств посредством количественного смягчения, чтобы удерживать ставки на низком уровне.

Краткосрочные ставки