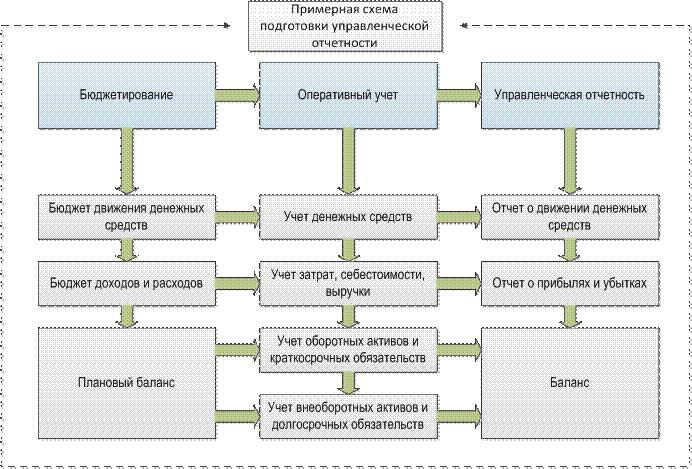

Этапы внедрения управленческого учета

Управленческий учет сегодня практически невозможен без его автоматизации. Так как иначе он не будет отвечать основным требованиям оперативности, полноты данных и достоверности, предъявляемых к информации для принятия управленческих решений и своевременного реагирования на изменения бизнеса. При этом необходимо четко понимать, что автоматизация не должна усложнять существующие бизнес-процессы, приводить к путанице и снижению ответственности конкретных исполнителей.

Поэтому используемые программные продукты должны соответствовать тем задачам, которые стоят перед управленческим учетом в компании, и повышать эффективность управления конкретной компании. Этого можно достичь, если, во-первых, выбрать систему, наиболее соответствующую текущей зрелости управленческого учета в компании. А во-вторых, четко следовать этапам постановки и внедрения управленческого учета.

Этапы постановки управленческого учета

Независимо от выбора системы автоматизации управленческого учета, чтобы повысить эффективность, необходимо провести предпроектное обследование текущих бизнес-процессов и сформировать требования к будущей системе. Так как управленческий учет, в отличие от бухгалтерского, не имеет строгих регламентов, то представленные на рынке программные продукты не всегда полностью соответствуют тем особенностям учета, которые характерны конкретной компании. При выборе системы необходимо отталкиваться от того, какая из них больше соответствует поставленным задачам.

Так как управленческий учет, в отличие от бухгалтерского, не имеет строгих регламентов, то представленные на рынке программные продукты не всегда полностью соответствуют тем особенностям учета, которые характерны конкретной компании. При выборе системы необходимо отталкиваться от того, какая из них больше соответствует поставленным задачам.

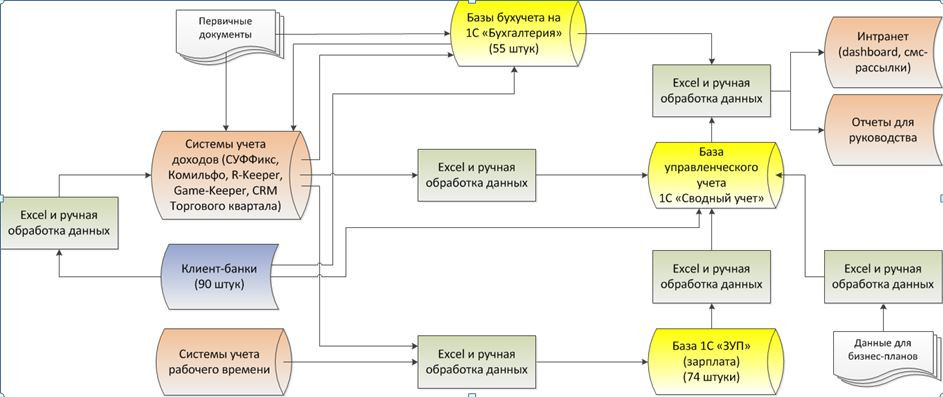

Для определения основных требования к системе автоматизации и уточнения методологии постановка управленческого учета проводится в несколько этапов. Всего можно выделить 7 этапов автоматизации управленческого учета. Что происходит на каждом из них — показано в таблице ниже.

| Описание текущей системы управления | Оценка требований к информации, необходимой руководителям |

| Формирование стратегии компании | Анализ и формирование стратегии компании, системы целей и методов их достижения |

| Карта бизнес-процессов компании | Оценка эффективности, проблем существующих процессов, дублирования функционала |

| Описание и корректировка существующей организационной структуры | Формирование описания финансовой структуры, в соответствии с целями и задачами компании |

| Разработка управленческой модели компании | Описание системы формирования управленческой отчетности, разработка методологии бюджетирования и перечня основных классификаторов |

| Разработка положений и стандартов управленческого учета | Необходимо закрепить в соответствующих документах разработанную методологию учета, зафиксировать ответственных за предоставление информации и сформулировать учетную политику по управленческому учету |

| Описание требований к программному обеспечению | Требования к системе автоматизации управленческого учета должны соответствовать основным критериям: полноте описания, конкретности решаемых задач и возможности тестирования |

Итогом выполнения всех этапов постановки управленческого учета станет система, которая будет:

- отражать в отчетах показатели, понятные руководителям и собственникам;

- учет будет вестись удобно и непрерывно;

- информация из разных отчетов системы будет сопоставима между собой;

- количество отчетов будет достаточное для формирования стратегии управления компанией.

Методики внедрения учета

Применение определенных методик позволяет повысить скорость внедрения систем автоматизации управленческого учета и значительно оптимизировать бизнес-процессы управления. Эти методики позволяют оценить соответствие возможностей автоматизированных систем и потребности компании в управленческом учете.

На практике в основном применяются 2 методики, описание и возможности которых приведены в таблице.

| Методика | Модель-система | Система-модель |

|---|---|---|

| Описание | Компания сначала прорабатывает модель управленческого учета, затем подбирается наиболее подходящая система автоматизации. | Формирование методологии управленческого учета и финансовой модели компании происходит на основании выбранного программного продукта. |

| Кому подходит? | Подходит для компаний, не проводивших анализ существующих бизнес-процессов, или управленческая модель которых не укладывается в стандартную методологию. |

Подходит для компаний с несложной структурой учета, либо для компаний, которые уже провели объемный анализ управленческого учета и сформировали свои требования к программе. |

| Что дает? | После проработки методологии можно сформировать конкретное и четкое техническое задание для внедрения системы автоматизации управленческого учета. Нет необходимости корректировать сложившуюся практику учета, так как система будет полностью ей соответствовать. | Использование методологии, заложенной в программе, позволит значительно уменьшить время на формирование методологии учета, настройке системы и подготовке данных для первоначального заполнения. |

| Какие риски? | Увеличение сроков проработки и анализа существующих бизнес процессов управленческого учета.

Для корректного составления управленческой модели компании может потребоваться сначала сформировать все необходимые документы и формы в Excel и поработать в них какое-то время. |

Модель управленческого учета в программе должна соответствовать модели компании, иначе внедрение системы будет только во вред компании и сама система может не заработать. |

Использование данных методик позволяет протестировать возможности будущей системы, оценить соответствие ее функционала целям учета, сформировать перечень доработок системы и требований к изменению процессов внутри фирмы.

Ошибки и проблемы при внедрении систем автоматизации управленческого учета

Даже при выборе описанных выше методик могут возникнуть неточности при внедрении. Это происходит из-за недостаточной проработки и анализа текущей системы управления или отсутствия сформированных требований к системе. Такие ошибки могут повлечь за собой проблемы при формировании управленческой отчетности, а также существенно затруднить ее анализ. Возможные ошибки при внедрении и их влияние на работу системы представлены в таблице.

| Ошибки при внедрении | |

|---|---|

Не качественно проведен анализ необходимой отчетности. |

Отчеты, сформированные в системе, не содержат необходимые данных. Или информация, представленная в них, наоборот избыточна. Такие отчеты невозможно читать и использовать для управления компанией. |

| Не сформированы цели управленческого учета | При отсутствии целей сложно протестировать, насколько информация, полученная по заложенной в системе модели, соответствует задачам, которые необходимо решить при управлении компанией. |

| Нет анализа существующих бизнес-процессов | Система может работать обособленно, не используя информацию существующих систем и процессов. Это будет значительно снижать как оперативность функционирования самой системы, так и эффективность управления в целом. |

| Отсутствие методологии управленческого учета | При отсутствии методологии управленческого учета объекты, использованные в системе, могут иметь ошибочные описания. Это приводит к неверному формированию и расшифровки показателей. |

| Нет сформированных регламентов учета | В этом случае невозможно определить сроки предоставления данных, необходимых для работы системы. А также ответственных за ее предоставление. Из-за этого управленческие отчеты будут формироваться с большой задержкой. |

Помимо перечисленных ошибок при внедрении системы, необходимо учитывать, что со временем в компании могут меняться приоритеты в стратегическом управлении. Меняться цели управленческого учета. И программное обеспечение должно поддерживать все изменения в компании.

Чтобы избежать этих ошибок и получить объективную информации о финансовом положении компании, необходимо тщательно прорабатывать каждый этап внедрения управленческого учета, особенно анализ текущего состояния. Тогда система учета будет максимально соответствовать потребностям руководителей и целям стратегического управления.

В этой статье мы рассмотрели основные этапы внедрения систем автоматизации управленческого учета, методики, позволяющие оптимизировать подбор подходящей системы. В следующих статьях, мы рассмотрим конкретные кейсы внедрения программных продуктов.

В следующих статьях, мы рассмотрим конкретные кейсы внедрения программных продуктов.

Внедрение управленческого учета в организации

Наверное, каждый глава компании хотя бы один раз в жизни попадал в ситуацию, когда от него требовалось быстро принять какое-либо очень важное и имеющее «долгоиграющие» последствия управленческое решение. А информации под рукой, как назло, нет. Вернее, она, конечно, где-то есть, только вот искать ее придется слишком долго. Решить этот вопрос способно внедрение управленческого учета в организации.

Внедрение управленческого учета позволит избежать двух ключевых ошибок руководства:

- Потеря времени при самостоятельном анализе информации и сборе данных

- Принятие ошибочного решения, основанного исключительно на деловой интуиции, без анализа текущей деятельности компании

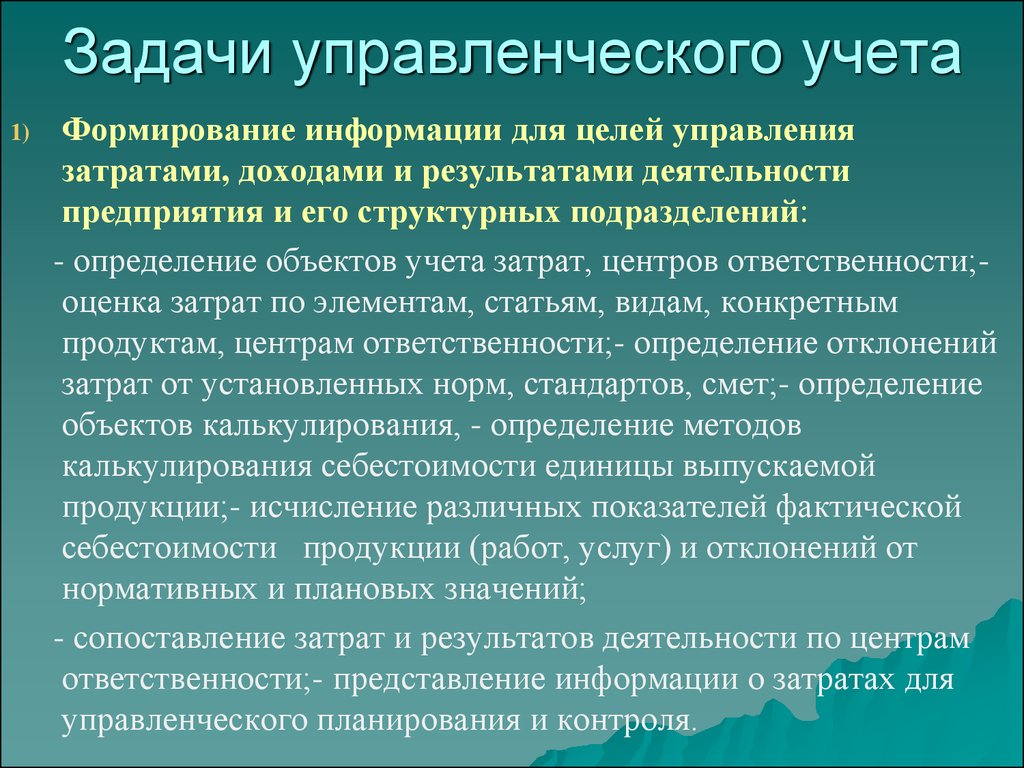

В данных вопросах оптимально смоделировать учет на предприятии – осуществить внедрение управленческого учета в организации. Управленческий учет – система сбора информации, осуществляющая регистрацию, обобщение и анализ, при этом внедрение управленческого учета действует наравне с бухгалтерским учетом. Классический управленческий учет предусматривает управление расходами организации с распределением между ЦФО.

Управленческий учет – система сбора информации, осуществляющая регистрацию, обобщение и анализ, при этом внедрение управленческого учета действует наравне с бухгалтерским учетом. Классический управленческий учет предусматривает управление расходами организации с распределением между ЦФО.

Нередко управленческий учет именуют прогнозным – внедрение управленческого учета он позволяет использовать методы планирования и демонстрирует, как должно быть. Управленческий учет отличается от бухгалтерского тем, что он не только собирает все данные по бизнес-деятельности, но и позволяет на их основе принимать взвешенные управленческие решения.

Современная практика демонстрирует, что внедрение управленческого учета и использование корректно подобранной системы позволит повысить эффективность ведения практически любого вида бизнеса и увеличить доходность организации. Но сделать верный выбор, планируя внедрение управленческого учета в организации – это еще не все. Необходимо разумно применить к ней и методы управленческого учета, позволяющие определить себестоимость товара не только с позиции бухучета, но и в зависимости от распределения издержек, что позволит получить самую достоверную информацию о составе затрат.

Необходимо разумно применить к ней и методы управленческого учета, позволяющие определить себестоимость товара не только с позиции бухучета, но и в зависимости от распределения издержек, что позволит получить самую достоверную информацию о составе затрат.

Когда необходимо внедрять управленческий учет?

- Неясная бизнес-деятельность компании

- Внедрение управленческого учета в организации поможет при отсутствии долговременного планирования

- Отсутствует точный контроль затрат финансов

- Внедрение управленческого учета в организации поможет при расплывчатой мотивации персонала

- Малая скорость принятия управленческих решений

Что дает внедрение управленческого учета руководителю организации:

- Продуктивное использование рабочего времени

- Полная картина бизнес-процессов

- Внедрение управленческого учета в организации – это четкий контроль за движением денежного потока

- Принятие верных и быстрых управленческих решений

Разве бухгалтерский учет уже не справляется с данными задачами?

Современный бухучет ведется преимущественно для внешних пользователей с целью подачи отчетностей – например, в налоговую. Но одна только методика бухучета не дает полной картины бизнес-процессов, не позволяет оценить перспективы развития компании и обеспечить быструю реакцию на рабочие процессы.

Но одна только методика бухучета не дает полной картины бизнес-процессов, не позволяет оценить перспективы развития компании и обеспечить быструю реакцию на рабочие процессы.

Компаниям требуется непрерывный контроль за расходами и доходами, выявление ошибок при ведении бизнес-процессов – этим и занимается управленческий учет на предприятии.

Особенности управленческого учета

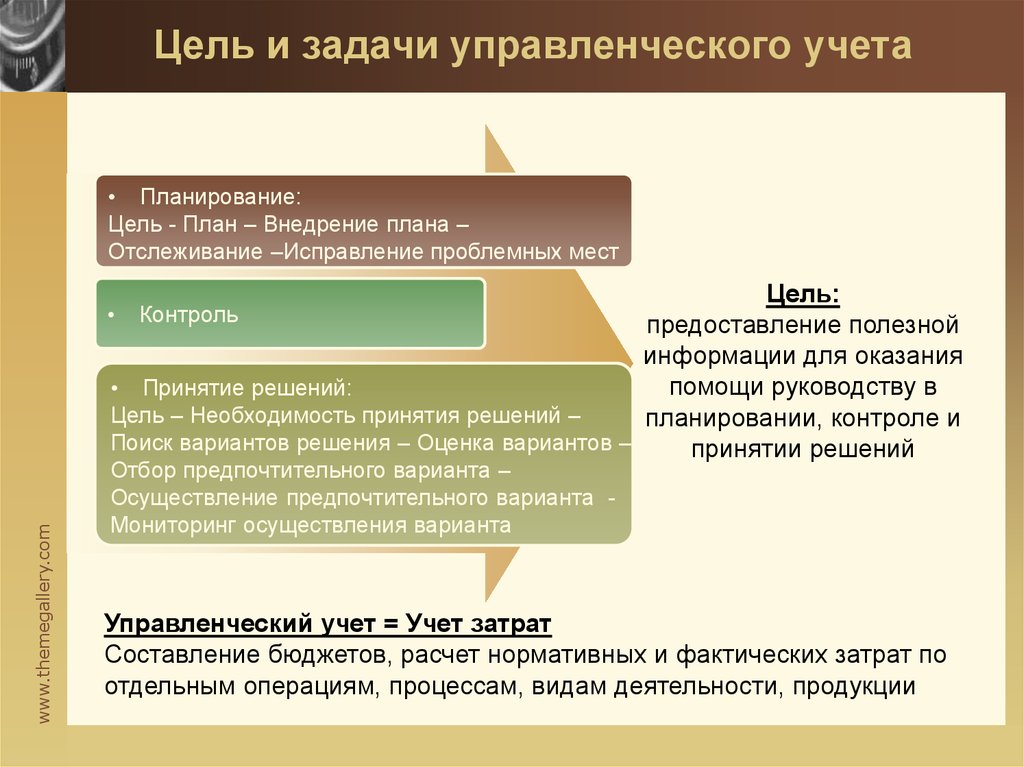

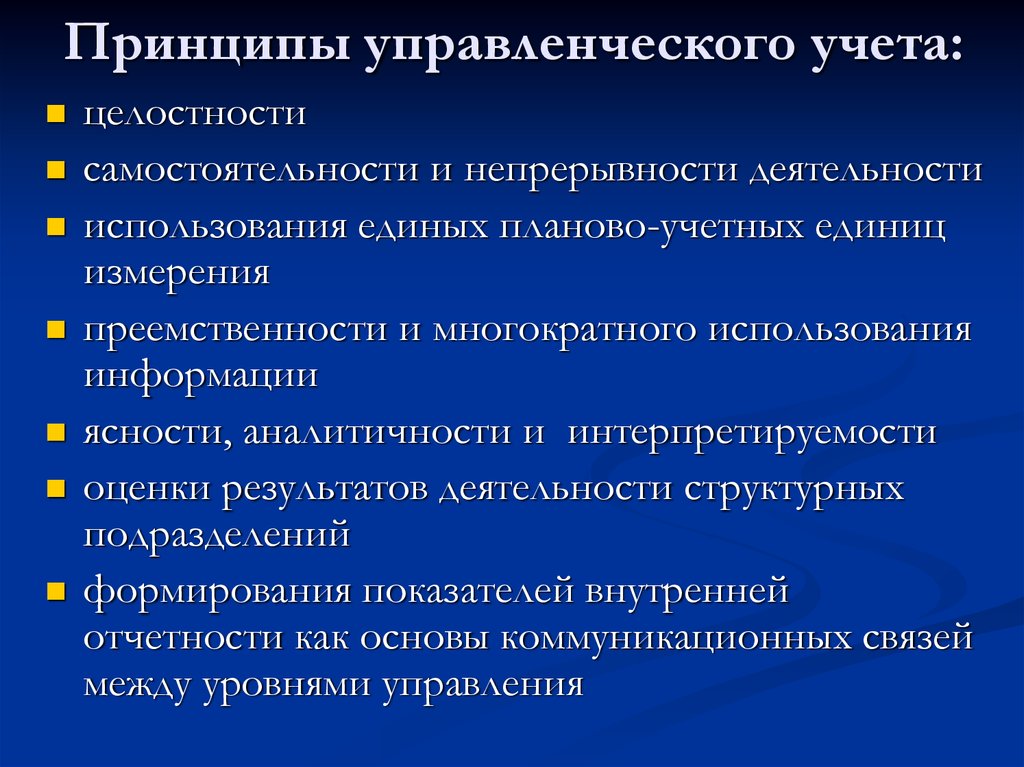

Управленческий учет необходим лицам, принимающим обоснованные решения на предприятии. Это внутренняя система учета, делающая ситуацию внутри предприятия прозрачной и понятной. Благодаря данному инструменту можно оперировать прогнозами и перспективами компании, при этом в случае необходимости результаты, которые демонстрирует внедрение управленческого учета, можно ограничивать по доступу от нижестоящих должностей, оставляя отчеты открытыми только для руководящего состава. Управленческий учет необходимо отличать от бухгалтерского учета – он имеет более специфическую структуру, позволяя анализировать не только финансовые данные, но и хозяйственное положение организации в целом.

Компания «ИТАН» осуществит внедрение управленческого учета. Мы сможем создать современную систему, которая даст возможность оптимизировать деятельность фирмы, сделав ее более прибыльной, осуществив внедрение управленческого учета в организации. При постановке учета в компании не может возникнуть проблем, которые не могли бы быть решены силами опытных профессионалов. Оперативность, гибкость, рациональность – основные принципы эффективного управленческого учета.

Введение в управленческий учет | edX

Доступна одна сессия:

51 051 уже зарегистрирован!

Я хотел бы получать электронные письма от ACCA и узнавать о других предложениях, связанных с введением в управленческий учет.

Об этом курсе

Чему вы научитесь

Инструкторы

edX For Business

6 недель

5–8 часов в неделю

Самостоятельный темп

5

Бесплатно

Бесплатный доступ к курсу

Доступно одно занятие:

Я хочу получать электронные письма от ACCA и узнавать о других предложениях, связанных с введением в управленческий учет.

Введение в управленческий учет

Задумывались ли вы, какие системы и процессы могут использоваться руководством для принятия определенных финансовых решений? Заинтригованы узнать? Пройдите этот курс и узнайте о важной роли управленческой информации.

Введение в управленческий учет поможет развить ваши знания и понимание того, как предоставлять базовую управленческую информацию для поддержки планирования и принятия решений в организации. Принятие правильных решений на основе соответствующей информации имеет решающее значение для успеха бизнеса.

Этот курс особенно полезен, если вы хотите:

* Начать карьеру в сфере бизнеса, финансов или бухгалтерского учета

* Изучать бизнес или финансы в школе или колледже

* Запустить свой собственный стартап

* Подготовьтесь к экзамену ACCA по управленческой информации (MA1)

Вам не нужны какие-либо предварительные знания по этому предмету — просто зарегистрируйтесь и сразу приступайте к обучению.

Обновление курса:

Новая версия этого курса будет выпущена 29 августа 2022 года в соответствии с изменениями в программе ACCA.

Если вы собираетесь сдавать соответствующий экзамен ACCA после сентября 2022 года, мы рекомендуем записаться на новую версию этого курса.

Включены подробные руководства по учебной программе. Доступ к информации также можно получить через глобальную веб-страницу ACCA (Syllabus Guides).

Этот курс не предлагает сертификат edX, но вы можете получить сертификат, сдав соответствующий экзамен ACCA.

на срок 9003

- Учреждение: ACCA

- Тема: Бизнес и управление

- Уровень: Вводной

- Предварительные условия:

- Язы

В этом курсе вы приобретете знания и понимание ключевых аспектов учета затрат и управленческого учета, которые помогут принять важные решения.

Программа этого курса будет охватывать следующее:

* Сущность и назначение затрат и управленческого учета

* Исходные документы и кодирование

* Классификация и измерение затрат

* Учет затрат

* Электронные таблицы

Поезд ваших сотрудников по самым востребованным темам с помощью edX For Business.

Купить сейчасЗапросить информацию

Введение в управленческий учет — Aimlay

Управленческий учет также известен как управленческий учет и может быть определен как процесс предоставления финансовой информации. И ресурсы менеджерам в принятии решений. Управленческий учет используется только внутренним коллективом организации. Это единственное, что отличает его от финансового учета. В этом процессе финансовая информация и отчеты, такие как. Счета-фактуры и отчеты о финансовом балансе передаются финансовой администрацией руководству компании.

Целью управленческого учета является использование этих статистических данных и принятие более качественных и точных решений. Об управлении предприятием, хозяйственной деятельностью и развитием.

Финансовый учет – это запись и представление информации в интересах различных заинтересованных сторон организации. С другой стороны, управленческий учет представляет собой представление финансовых данных и хозяйственной деятельности. Особенно для внутреннего управления организацией. В этой статье мы узнаем, что такое управленческий учет и его функции.

Особенно для внутреннего управления организацией. В этой статье мы узнаем, что такое управленческий учет и его функции.

Одно из определений управленческого учета гласит, что это применение профессиональных навыков и знаний. При подготовке финансовой и бухгалтерской информации таким образом, чтобы помочь внутреннему руководству в разработке политики. Включая планирование и контроль деятельности фирмы.

Основной функцией управленческого учета является помощь руководству в принятии решений. Для него нет фиксированной структуры или формата.

Финансовый учет, калькуляция, бизнес-анализ, экономика и т.д. — некоторые инструменты и методы управленческого учета.

Единственное, что необходимо для управленческого учета, это то, что данные должны служить своей цели, помогая руководству принимать важные бизнес-решения.

Как работает управленческий учет? Управленческий учет включает в себя многие аспекты бухгалтерского учета. Он направлен на повышение качества информации о показателях бизнес-операций. Информация о себестоимости и выручке от реализации товаров и услуг компании полезна бухгалтерам-управленцам. Учет затрат представляет собой большое подмножество управленческого учета. Учет затрат направлен на определение общих производственных затрат компании. Путем оценки переменных затрат, а также постоянных затрат. Это помогает предприятиям выявлять и сокращать ненужные расходы и максимизировать прибыль.

Он направлен на повышение качества информации о показателях бизнес-операций. Информация о себестоимости и выручке от реализации товаров и услуг компании полезна бухгалтерам-управленцам. Учет затрат представляет собой большое подмножество управленческого учета. Учет затрат направлен на определение общих производственных затрат компании. Путем оценки переменных затрат, а также постоянных затрат. Это помогает предприятиям выявлять и сокращать ненужные расходы и максимизировать прибыль.

Затраты могут быть разделены на переменные, постоянные, прямые или косвенные затраты. Учет затрат помогает измерить эти затраты, а также назначить накладные расходы для каждого типа продукта или услуги. Таким образом, себестоимость продукта определяет общие затраты, понесенные при производстве товара или услуги.

Управленческий учет помогает в расчете накладных расходов для оценки затрат на производство товара или услуги. Накладные расходы могут быть распределены исходя из количества произведенной продукции, количества часов работы. Количество машино-часов, площадь объекта или любые другие факторы, связанные с производством. Управленческий учет также использует прямые затраты для целей оценки стоимости проданных товаров и запасов.

Накладные расходы могут быть распределены исходя из количества произведенной продукции, количества часов работы. Количество машино-часов, площадь объекта или любые другие факторы, связанные с производством. Управленческий учет также использует прямые затраты для целей оценки стоимости проданных товаров и запасов.

Анализ денежных потоков помогает определить влияние денежных средств на бизнес-решения. Большинство компаний используют метод начисления для записи своей финансовой информации. Так как он дает более точную картину истинного финансового положения компании. Однако это также затрудняет измерение реального денежного воздействия отдельной финансовой операции. Внедрение стратегий управления капиталом, оптимизация денежных потоков и обеспечение наличия у компании достаточного количества ликвидных активов для покрытия краткосрочных расходов. При проведении анализа денежных потоков необходимо учитывать приток или отток денежных средств в результате конкретного бизнес-решения.

Оборачиваемость запасов включает расчет количества проданных и замененных запасов с течением времени. Это помогает предприятиям принимать более обоснованные решения по ценообразованию, производству, маркетингу и закупке запасов. Анализ оборачиваемости запасов также помогает определить балансовую стоимость запасов. Балансовая стоимость запасов – это сумма расходов, которые компания несет для хранения непроданных товаров.

4. Анализ ограниченийАнализ ограничений производственной линии или процесса продаж также является частью управленческого учета. Он включает в себя определение узких мест и расчет влияния этих ограничений на выручку, прибыль и денежный поток. Эта информация полезна для внесения изменений и повышения эффективности в процессе производства или продаж.

5. Показатели финансового рычага Финансовый рычаг относится к использованию заемных средств для приобретения активов и повышения их рентабельности инвестиций. С помощью анализа баланса можно определить соотношение долга и собственного капитала компании, чтобы наиболее оптимально использовать рычаги. Показатели эффективности, такие как рентабельность собственного капитала, отношение долга к собственному капиталу и рентабельность инвестированного капитала. Это помогает менеджерам определить ключевую информацию о заемном капитале.

С помощью анализа баланса можно определить соотношение долга и собственного капитала компании, чтобы наиболее оптимально использовать рычаги. Показатели эффективности, такие как рентабельность собственного капитала, отношение долга к собственному капиталу и рентабельность инвестированного капитала. Это помогает менеджерам определить ключевую информацию о заемном капитале.

Счета-фактуры дебиторской задолженности классифицируются по продолжительности времени, в течение которого они оставались неоплаченными в отчете о сроках погашения дебиторской задолженности. В нем может быть указана вся непогашенная дебиторская задолженность менее 30 дней и 90+ дней. Это помогает менеджерам установить, становятся ли определенные клиенты кредитными рисками. Если клиент регулярно опаздывает с оплатой, руководство может пересмотреть возможность дальнейшего сотрудничества с этим клиентом в кредит.

7. Бюджетирование, анализ тенденций и прогнозирование Бюджеты представляют собой количественное выражение плана деятельности компании. Отчеты об эффективности используются для изучения отклонений фактических результатов от запланированных. Анализируются положительные или отрицательные отклонения от бюджета, чтобы внести соответствующие изменения в будущее планирование.

Отчеты об эффективности используются для изучения отклонений фактических результатов от запланированных. Анализируются положительные или отрицательные отклонения от бюджета, чтобы внести соответствующие изменения в будущее планирование.

Управленческий учет также помогает в анализе информации, связанной с решениями о капитальных затратах. С использованием стандартных показателей капиталовложений, таких как NPV и IRR. Он помогает лицам, принимающим решения, инвестировать в капиталоемкие проекты или покупки или нет.

Управленческий учет также включает анализ линии тренда для определенных расходов, а также расследование необычных отклонений.

Преимущества и цели управленческого учета Есть много целей, но главная цель состоит в том, чтобы помочь управленческой команде организации. В повышении качества своих решений. Цель управленческого учета состоит в том, чтобы помочь управленческой команде с финансовой информацией. Чтобы они могли более эффективно выполнять бизнес-операции и деятельность.