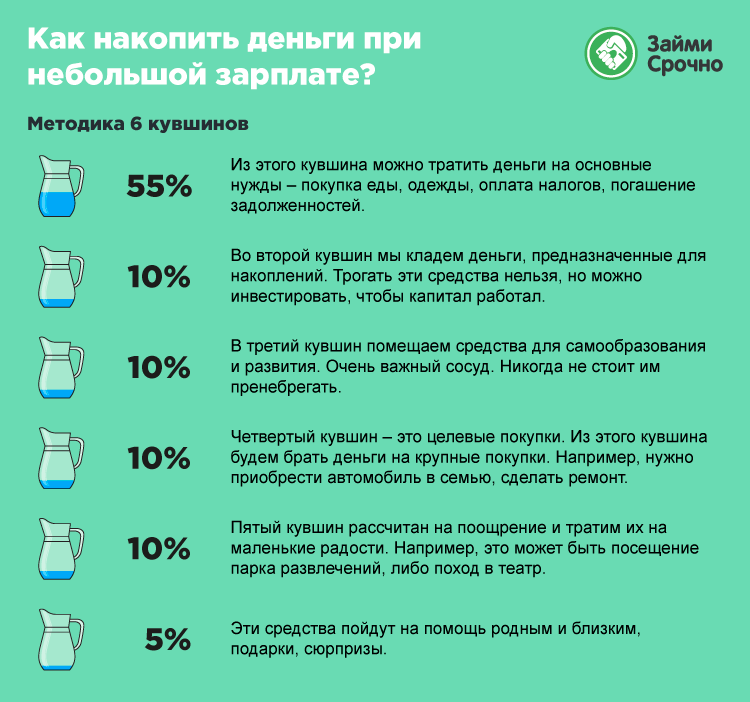

Главный закон накопления богатства

На чтение 5 мин. Обновлено

И снова здравствуйте! Все мечтают стать богатыми или финансово независимым. Отдыхать где-нибудь на берегу моря, попивая коктейли и не думать о том, где брать деньги. Ключевое слово здесь – МЕЧТАЮТ. А конкретных действий по достижению своей мечты практически никто не предпринимает. Как будто богатство само свалится им с неба. И даже если и свалиться, допустим, какое-либо наследство, то практика показывает, что обычно через несколько лет, человек опять оказывается в том же положении, что и был до этого. Деньги как будто утекают сквозь пальцы, и опять он оказывается у разбитого корыта.

Так в чем же дело? Может, есть какой-то секрет накопления и приумножения богатства?

Да, есть! На самом деле не один, а несколько! С его помощью ничем не примечательные люди становятся финансово независимыми, богатые еще богаче. А обычные люди так и влекут свое существование на самом низу этой цепочки.

А обычные люди так и влекут свое существование на самом низу этой цепочки.

Правил накопления богатства достаточно много: банковские вклады, фондовый рынок (акции, облигации, фьючерсы, опционы, ПИФЫ), рынок форекс, доверительное управление, бизнес (как в интернете так и офлайн), недвижимость и многое многое другое.

Но самое главное правило, с чего нужно начинать свой путь это

«СНАЧАЛА ЗАПЛАТИ СЕБЕ!!!»

Посмотрите, как живет среднестатистический человек, куда он тратит свои кровно заработанные деньги? Еда, одежда, развлечения, разные модные гаджеты и ненужные безделушки, походы в кафе, рестораны, кино, поездки и отдых. Еще сюда можно включить выплаты кредитов. Кредиты вообще отдельная тема, по статистике у 90% россиян есть текущие кредиты. И что мы получаем в конце месяца. Деньги все заканчиваются, даже берутся в долг у друзей (до зарплаты).

Как итог: денег нет, или даже мы еще и должны друзьям (или банку). И чтобы возместить все это – нужно опять работать и работать. Получается замкнутый круг. Проще говоря, все, что у нас было из денег, мы отдали (заплатили) всем. Всем, кроме себя.

И чтобы возместить все это – нужно опять работать и работать. Получается замкнутый круг. Проще говоря, все, что у нас было из денег, мы отдали (заплатили) всем. Всем, кроме себя.

Если вы хотите добиться успеха, запомните – «сначала заплатите себе».

Возьмите себе за правило – после получения зарплаты, сразу откладывайте часть денег. Они ваши. Сколько же нужно откладывать? Для начала попробуйте 10%. Вы можете возразить, что у вас и так не хватает денег, а тут еще и что-то откладывать. Поверьте мне на слово, вы даже не особо заметите разницы. По статистике, мы тратим около 30% своих денег на всякую ерунду, без которой можно было обойтись. Оглянитесь вокруг. У вас наверняка дома много вещей. Которые вы купили в порыве и теперь они у вас пылятся без дела.

Да, сначала будет трудно психологически. Деньги будут жечь вам руки. Вам будет хотеться их потратить, срочно купить просто необходимую вещь, без которой нельзя обойтись. НЕТ! Скажите себе нет! Сиюминутная слабость будет стоить вам богатства в будущем. Спустя некоторое время это войдет у вас в привычку, и вы будете делать это на автомате.

Спустя некоторое время это войдет у вас в привычку, и вы будете делать это на автомате.

Через одного человека за всю его жизнь проходит огромное количество денег. И все они как у уходят так и приходят. Допустим при средней зарплате в 800$ в месяц, за год получаем почти 10 000$, а за 40 лет (средний трудовой стаж) уже 400 000$. Откладывая по 10% от своих доходов, как вы думаете, сколько наберется за эти самые 40 лет?

Ваш ответ – 40 000$! Нет, не правильно. Наши деньги будут на нас работать, мы будет инвестировать их в различные финансовые инструменты, которые будут приносить нам дополнительный доход. А полученный доход, мы будем тоже инвестировать и так по кругу.

Деньги должны делать деньги. Все знают это изречение, но на практике его мало кто применяет.

Даже по самым скромным подсчетам, если мы разместим свои сбережения на банковский вклад (практически самый низкий уровень доходности, но в тоже время и самый надежный) по проценты, допустим по 12% годовых, сколько мы получим через 15 лет, при условии, что каждый год мы будем дополнительно вкладывать 10% от нашего дохода.

Итак. Мы вносим первоначально 1000$ на счет, и каждый месяц дополнительно кладем на счет 100$. За 15 лет получится, мы внесли (и накопили) 19 000$.

А вот конечная сумма, с учетом начисленных процентов будет составлять почти 56 000 долларов. Получается, наш дополнительный доход составил 37 000.

Мало того, если мы оставим вклад дальше, только с этой накопленной суммы нам будет начисляться ежегодный доход в размере 6 720 долларов или 560 долларов в месяц.

А еще через 5 лет, сумма вашего ежемесячного дохода удвоиться и вы будете получать более 1000 долларов пассивного дохода. Посмотрите статью, сколько можно зарабатывать, вкладывая различные суммы под различные проценты.

Итого, через 20 лет вы можете легко выйти на пассивный уровень дохода, просто откладывая 10% от своих заработанных средств. Хотите большего, или не хотите ждать 20 лет.

Все просто – либо вкладывайте в более доходные инструменты (с более высокой ставкой), либо ежемесячно вкладывайте больше денег, либо то и другое вместе взятые. Советую использовать принцип Парето. Так вы сможете существенно сократить время на достижение своей цели.

Советую использовать принцип Парето. Так вы сможете существенно сократить время на достижение своей цели.

У меня получилось выйти на такой уровень дохода практически за 4 года.

Совет. Не пытайтесь сразу урезать свои расходы до максимума, оставляя себе на жизнь какие-то крохи, а остальное, вкладывая и инвестируя. Поверьте – так вы долго не протянете. Жизнь всего одна и не надо полностью ограничивать себя во всем. Просто уберите излишества. Если получается откладывать 20-30% и в принципе вы ведете такой же образ жизни как и раньше, замечательно. Так держать.

Знаете, чем обычные люди отличаются от богатых? Обычные люди только планируют начать, а богатые действуют, уже сегодня, уже сейчас.

Что вы знаете о деньгах? Интересное видео для всех…

Как правильно сохранить и приумножить деньги?

У денег есть одно важное свойство — при правильном обращении они могут продуцировать увеличение своего количества. Чтобы приумножить средства, необходимо понимать специфику сохранения капитала. Через руки каждого человека за жизнь проходит достаточно большое количество денег, но, как показывает практика, не всем удается сохранить хотя бы часть. Многие люди, не обладая грамотностью в финансовых вопросах, расходуют имеющийся денежный поток без необходимого анализа, который моделирует финансовое состояние и является первичным базовым этапом на пути приумножения денежных средств.

Чтобы приумножить средства, необходимо понимать специфику сохранения капитала. Через руки каждого человека за жизнь проходит достаточно большое количество денег, но, как показывает практика, не всем удается сохранить хотя бы часть. Многие люди, не обладая грамотностью в финансовых вопросах, расходуют имеющийся денежный поток без необходимого анализа, который моделирует финансовое состояние и является первичным базовым этапом на пути приумножения денежных средств.

Начальным этапом является сохранение капитала, которое образуется при создании денежного профицита при систематизации расходных и максимизации доходных статей личного бюджета.

Причём в расходах следует в первую очередь провести систематизацию, а минимизация станет следствием. Немалая часть денег тратится именно спонтанно, часто на нерациональные «ненужности». Хаотичные покупки в магазинах или приобретение одежды «в сезон», когда «не в сезон» аналогичные вещи можно приобрести со скидкой до 30%, и это лишь малая часть примеров.

Первый способ сохранить деньги — систематизировать свои траты и максимизировать доходы. Сделайте на листе бумаги таблицу, одну половину которой уделите доходным статьям, вторую — расходным. К доходным относятся зарплата, подработки, премии и т. д. Причём если количество денежных средств нестабильно или нерегулярно, выведите для себя среднее значение. Для создания денежного профицита следует заполнить расходную часть таблицы, исходя из указанных сумм.

Основной задачей является рационализация трат. Стоит записать, сколько денег необходимо в месяц на питание, одежду, проезд, коммунальные услуги, развлечения, непредвиденные траты. Следует учитывать, что сохранить деньги нельзя, скрупулезно откладывая их и отказывая себе во всём. В такой ситуации человек рано или поздно сорвется, и вся его экономия окажется напрасной. Если человек понимает, что ему нужно иногда отдыхать, и на это тоже идут деньги, но определённое их количество, что нужно развиваться, покупать одежду и кушать, то процесс трат будет планомерный. Закупить продукты питания можно по списку и на оптовой базе, одежду купить в «не сезон» и т.д. Средств на одни и те же затратные статьи будет уходить меньше, что позволит сохранить деньги.

Закупить продукты питания можно по списку и на оптовой базе, одежду купить в «не сезон» и т.д. Средств на одни и те же затратные статьи будет уходить меньше, что позволит сохранить деньги.

Хорошим организующим моментом является запись по выходным предстоящих на неделю трат с их последующим занесением в записную книжку. При подобном подходе будет смоделирован профицит бюджета, который можно направить на приумножение денежных средств. Оно, в первую очередь, основано на системности (любым процессом для достижения результата нужно заниматься), а во вторую — на свойстве денег производить большее количество денег. При этом позитивным следствием процесса сохранения и приумножения средств станет повышение финансовой грамотности, которая позволит лучше понимать экономические процессы и ещё более эффективно вкладывать деньги (пример: приобретение квартир финансово грамотными людьми перед кризисом 2014 года и массовая скупка телевизоров в кредит на пике стоимости валюты менее финансово подготовленными людьми). Для себя следует установить правило — откладывать финансовый профицит в инвестиционные инструменты: банковские депозиты, вложения в бизнес, приобретение недвижимости, биржевые активы.

Для себя следует установить правило — откладывать финансовый профицит в инвестиционные инструменты: банковские депозиты, вложения в бизнес, приобретение недвижимости, биржевые активы.

Инструменты сохранения и приумножения денежных средств

Банковские депозиты — это наиболее известный, наиболее понятный, но наименее доходный способ вложения денег. Банки позволяют сохранить денежные средства от обесценивания инфляцией, хотя и не всегда. Сохранность вкладов в банковские депозиты до определённых сумм гарантирована государством, это один из основных плюсов данного вида вложений. Также к преимуществам можно отнести простоту и возможность периодического пополнения. Что касается минусов, стоит помнить об относительно невысокой ликвидности депозитов, т. е. если приходится снимать деньги раньше срока депозита, то накопленные проценты могут быть утерянными.

Вложения в бизнес способны принести доход выше в сравнении с депозитами, но требуемый объём денежных средств гораздо больше. При подобных инвестициях следует заранее просчитать риски, которые могут быть как внутренними (конкуренция, неэффективность и т.д.), так и внешними (административные барьеры, экономические кризисы и т.д.). Вложения своих средств в бизнес всегда требуют повышенного контроля и внимания от инвесторов.

Недвижимость часто представляется наиболее надёжным вариантом, чтобы вложить деньги, но одновременно и самым дорогим. Недвижимость является «реальным объектом», который в человеческом сознании сложно отнять или обесценить, его можно сдавать и пополнять перечень доходных статей бюджета, получая арендную плату. Но, как показывает практика, недвижимость способна не только дорожать, но и снижаться в стоимости. Выгодная реализация объекта недвижимости требует определённых временных затрат.

Что касается биржевых активов, к которым традиционно относят инвестиции в акции и облигации, то это один из наиболее доходных, но одновременно рискованных способов вложить деньги. Действительно, доходность некоторых акций весьма впечатляет, особенно учитывая тот факт, что многие компании в последние годы улучшили свою дивидендную политику. Однако у подобного рода вложений присутствует и риск снижения стоимости приобретённых позиций.

Традиционная форма инвестирования «купи и держи» в надежде на долгосрочный рост фондового рынка может не приносить дохода годами. Но на биржевых торгах можно также зарабатывать и на снижении котировок ценных бумаг. Доход приносит не просто построение портфеля ценных бумаг, а грамотное им управление, которое предполагает понимание общего экономического и новостного фона, а также специфики событий, происходящих с торгуемыми на бирже активами.

Подобного рода подход предполагает наличие высокого уровня финансовой грамотности для эффективного управления деньгами на биржевых торгах. Брокерские компании предлагают массу вариантов взаимодействия с клиентами, при которых профессиональные трейдеры дают рекомендации по совершению сделок, делятся своими взглядами на рынок, что позволяет инвесторам напрямую сотрудничать со специалистами, а порой полностью передавать денежные средства в управление, заранее выбрав интересующую специфику.

Если инвестор желает самостоятельно начинать свой биржевой путь, то верным будет построение портфеля облигаций, которые по своей сути напоминают банковские депозиты, но приносят несколько большую доходность и помогают инвестору приумножать деньги. У облигаций меньше уровень риска снижения котировок в сравнении с акциями, при этом они регулярно приносят инвесторам денежные средства в виде купонов, по сути аналог промежуточных процентов в банковских депозитах.

С помощью облигаций инвестор начинает повышать степень своей финансовой грамотности, и уже может разбавлять свой облигационный портфель акциями, максимизируя доходность. Брокерские компании проводят различного рода вебинары, на которых рассказывают, как эффективно работать с биржевыми инструментами.

Чтобы правильно сохранить и приумножить денежные средства необходимо чётко структурировать свой бюджет, формируя и максимизируя его профицит, который следует регулярно вкладывать в инвестиционные активы, позволяя деньгам реализовывать их важное свойство — приносить больше денег.

—

Не стоит пытаться инвестировать первые сэкономленные деньги – лучше накопить внушительный капитал и сразу же сделать выгодное вложение. А пока можно потренироваться на виртуальных деньгах, открыв демо-счёт в «Открытие Брокер». Практикуйтесь без страха совершить ошибку!

Деньги — основа жизни в обществе. И они нейтральны. Они не хорошие и, ни плохие. Их польза или вред определяется только способом их приобретения и использования. Деньги похожи на женщин. За ними нужно ухаживать, их нужно уговаривать, им нужно льстить, с ними нужно обращаться заботливо и внимательно. Они тянутся к людям, которые уважают и ценят их и которые способны совершать с их помощью достойные поступки. Они проходят сквозь пальцы тех, кто не понимает их или не обеспечивает надлежащего ухода за ними. В качестве отправной точки накопления богатства вы должны поверить, что обладаете безграничными возможностями получать любые деньги. Обратитесь к себе, так как финансовый успех просто ждет места, где бы он мог проявиться,- и вы можете стать таким местом. Деньги — основа жизни в обществе. И они нейтральны. Они не хорошие и, ни плохие. Их польза или вред определяется только способом их приобретения и использования. Законы денег. 1. Закон изобилия. В нашем мире денег достаточно для всех, кому они действительно нужны и кто готов подчиниться законам, правящим их приобретением. Вам доступно огромное количество денег. Вы можете иметь практически все, в чем нуждаетесь и чего хотите. Мы живем в щедром мире и окружены со всех сторон возможностями. Ваше отношение к деньгам, «установка на изобилие» или «установка на скудость» оказывает огромное воздействие на то, станете вы богатым или нет. Следствия из закона изобилия:

2. Закон обмена. Деньги — это посредник, с помощью которого люди обменивают свой вложенный в производство товаров и услуг труд на товары и услуги других людей. Следствия из закона обмена:

(Не обязательно работать больше, можно работать лучше) 3. Закон капитала. Вашим самым ценным капиталом с точки зрения притока денег является ваш физический и умственный капитал, ваша способность зарабатывать. Вы можете даже не знать этого, если вы еще не богаты, но ваша способность работать является самым ценным капиталом, который у вас есть. Следствия из закона капитала:

Как можно немедленно применить этот закон?

4. Закон дальновидности. Самые преуспевающие люди в любом обществе — те, кто, принимая повседневные решения, принимает в расчет наиболее длительный период времени. Следствия из закона дальновидности:

5. Закон сбережений. Финансовая свобода приходит к человеку, который откладывает не менее десяти процентов своих доходов на протяжении всей жизни. Следствия из закона сбережений:

Если вы в долгах и 10% слишком много для вас, начните с одного процента своих доходов. Когда вы приучитесь комфортно жить на 99% дохода, увеличьте долю сбережений до двух процентов. Со временем доведите эту долю до 10, 15 и даже 20 % от своих доходов. 6. Закон сохранения. Ваше финансовое будущее определяется не тем, сколько вы зарабатываете, а тем, сколько у вас остается. Истинной мерой того, как идут ваши дела на самом деле, является количество денег, которое у вас остается из того, что вы зарабатываете. Как можно немедленно применить этот закон?

7. Закон паркинсона. Расходы всегда растут параллельно доходам. Следствия из закона паркинсона:

8. Закон трех. У табурета финансовой свободы есть три ноги: сбережения, страховки и инвестиции. Следствия из закона трех:

9. Следствия из закона инвестиций:

10. Закон сложного процента. Аккуратно вкладывая деньги и позволяя им возрастать со скоростью сложного процента, вы со временем станете богатым. Следствие закона сложного процента:

11. Закон накопления. Следствия из закона накопления:

12. Закон магнетизма. Чем больше денег вы откладываете и накапливаете, тем большее их количество вы притягиваете. Закон притяжения был описан более пяти тысяч лет назад. Он объясняет значительную долю успеха и неудач во всех областях жизни и, особенно в финансовых вопросах. Чем более позитивные эмоции вызывают у вас деньги, тем больше у вас будет возможностей получать их в еще большем количестве. « Богатые богатеют, бедные беднеют». Следствия закона магнетизма:

С годами я обнаружил, что по мере того, как ты развиваешь позитивное отношение к деньгам и начинаешь верить в их возможности и в закон изобилия, твои эмоции каким-то образом намагничивают деньги, которые ты уже имеешь, и они начинают притягивать в твою жизнь еще больше денег, причем гораздо быстрее, чем вы можете вообразить.

Как можно немедленно применить этот закон?

13. Закон ускорения. Чем быстрее вы движетесь к финансовой независимости, тем быстрее она движется к вам. Часто, для того, чтобы добиться существенных изменений в вашем финансовом положении, нужно очень много времени. Изменить его в лучшую сторону так же тяжело, как и направление большого океанического лайнера. Это не произойдет за один день. Следствия закона ускорения:

Любой преуспевающий человек рано или поздно переживал иногда годами периоды изнурительного труда, прежде чем ему представилась первая реальная возможность. Но после того ему стало открываться все больше и больше возможностей. Главная проблема, с которой сталкиваются преуспевающие люди – как из той массы возможностей, которые, кажется, открываются со всех сторон, выбрать лучшие. Так будет и с вами.

Это замечательное открытие. Только подумайте! В первые 80% времени и денег, которые вы вкладываете в предприятие, карьеру или проект, вы достигнете лишь 20 % возможного успеха. Остальные 80% вы доберете в последние 20% вложенных денег и времени. Удваивайте рубль каждый день в течение месяца. Резюме. Единственный реальный вопрос относительно денег, который вы должны задать себе – насколько сильно вы этого хотите. Вы сами отвечаете за себя. Никто не сделает этого за вас. Все всегда в ваших руках. Если вы следуете этим законам и принципам, достаточно долго и упорно проявляете решимость, то ничто не сможет помешать вам достичь финансового процветания. www.veda.od.ua | 5 английских букв: |

Закон инвестиций. Прежде чем вложить деньги, проведите тщательный анализ. Это один из самых важный денежных законов. На изучение вопроса, куда вложить определенную сумму денег, вы должны потратить не меньше времени, чем вам потребовалось на то, чтобы заработать эту сумму.

Закон инвестиций. Прежде чем вложить деньги, проведите тщательный анализ. Это один из самых важный денежных законов. На изучение вопроса, куда вложить определенную сумму денег, вы должны потратить не меньше времени, чем вам потребовалось на то, чтобы заработать эту сумму. Всякое большое финансовое достижение, является результатом сотен небольших усилий и жертв, которые никто не видит и не ценит.

Всякое большое финансовое достижение, является результатом сотен небольших усилий и жертв, которые никто не видит и не ценит. Но как только изменения произошли, они начинают наращивать темп и приведут вас к желаемым результатам.

Но как только изменения произошли, они начинают наращивать темп и приведут вас к желаемым результатам. В первый день у вас будет 1 рубль. Во второй у вас будет 2 рубля. На третий день вы будете иметь 4 рубля, потом 8, потом 16, 32 и т.д.. На тридцатый день у вас будет много денег. Однако на 29-й день вы будете иметь только половину от того количества, которое у вас будет на 30-й день. Никогда не снимайте деньги раньше времени, отказываясь от больших возможных прибылей. Это большая ошибка.

В первый день у вас будет 1 рубль. Во второй у вас будет 2 рубля. На третий день вы будете иметь 4 рубля, потом 8, потом 16, 32 и т.д.. На тридцатый день у вас будет много денег. Однако на 29-й день вы будете иметь только половину от того количества, которое у вас будет на 30-й день. Никогда не снимайте деньги раньше времени, отказываясь от больших возможных прибылей. Это большая ошибка.  Помните: вы всегда свободны в своем выборе.

Помните: вы всегда свободны в своем выборе.Вселенские законы денег 🍀 Трансформация: Магия Тантры

Многие люди категорически не верят в осознанное обращение с тонкими энергиями. Это не удивительно. Ведь нас никто не учил «общаться» с подобными субстанциями. К сожалению. Потому что именно там, в сфере тонких энергий, спрятаны ключи к изобилию.

Когда я говорю о тонкой энергии, я имею в виду окружающую нас незримую силу. Индусы называют ее праной, китайцы – ци, гавайцы – манной, а германские племена называли ее од. Это та самая сила, благодаря которой возможна жизнь на Земле, благодаря которой формируется мироздание.

Все, что мы видим вокруг, – люди, животные, растения, камни, реки, облака, – не что иное, как материальные проявления этой энергии. И деньги – не исключение, это разновидность универсальной энергии ци; монеты, купюры, драгоценности – ее зримое воплощение.

По сути своей энергия, в том числе и энергия денег, не является ни положительной, ни отрицательной; она нейтральна. Только когда мы начинаем использовать энергию в своих целях, когда мы активируем ее при помощи наших мыслей и чувств, она обретает те или иные качества.

Энергия может исцелять и обогащать, но может и разрушать. Я говорю это для тех, кто считает деньги чем-то грязным, нехорошим, а стремление к ним – низким, постыдным, «греховным». Деньги могут быть вредны, как может быть вредна любая вещь, любое лекарство, если не соблюдать законы нравственности.

Деньги могут очернять душу человека, который поставил их превыше всего на свете и добивается (именно добивается, от слова «бить»!) их любой ценой, но могут и обогащать ее, помогать творить добро, раскрывать и реализовывать свои способности, делать мир вокруг себя лучше.

Один из идеальных образов Ренессанса – богатый вельможа или горожанин, который усвоил гуманистические знания, обладает хорошим вкусом и становится покровителем ученых и художников. Иными словами, идеал богатства – это умение изысканно обустроить дом или государство, содействие процветанию наук, ремесел и искусств.

Сходный взгляд проявился и на Руси в XVII столетии. Князь Василий Голицын, соправитель Софьи Алексеевны (1682-1689), говорил: «Богатство потребно не для того, чтобы набивать сундуки, а для того, чтобы показывать подданным правильный образ жизни просвещенного человека. Библиотека моя одним своим видом больше расскажет о благородстве неграмотному холопу, чем ломящиеся зерном амбары».

Даже само слово «богатство» – слово особенное, однокоренное слову «Бог». Богат тот, кто познал Бога в своем сердце! Может быть, именно поэтому нынешние состоятельные люди именуют себя олигархами и бизнесменами, а не богачами?

Итак, для достижения благополучия важно понять две вещи.

Деньги суть энергия, дающая человеку возможности.

Возможности приобретать, управлять людьми, радоваться, вызывать уважение, иметь авторитет… И чем больше энергии, тем шире возможности. Причем это относится не только к энергии денег, но и к личной энергии самого человека. Больше всего энергии у Бога – отсюда и Его огромные возможности.

Энергией денег можно управлять. Для этого необходимо войти с ней в резонанс, а прежде – знать законы, которым она подчиняется.

1. ПЕРВЫЙ ЗАКОН ЭНЕРГИИ ДЕНЕГ:

«ЭНЕРГИЯ ДЕНЕГ ПОСЛУШНА ВНИМАНИЮ».

Первый закон энергии денег гласит: «Энергия изобилия послушна вниманию». Эти слова я слышал и от китайских, и от гавайских Учителей. Внимание очень важно для энергии вообще. От нашей внимательности, от нашей сосредоточенности зависит то, какой энергией – бедности или богатства – мы «зарядим» нашу жизнь.

Внимание есть контроль над мыслями и желаниями. Управление вниманием – это своего рода «воспитание» психики. «Воспитание» внимания – очень важное, можно сказать, ключевое звено в деле привлечения денег.

Не стесняйтесь думать и мечтать о деньгах, сосредоточивать внимание на энергии денег. К сожалению, ни один из элементов окружающего нас мира не связан с таким количеством «плохих» мифов, а также вытекающих из них суеверий и предрассудков, как деньги.

Даже о сексе люди думают более открыто, честно и откровенно, чем о деньгах. Думайте об энергии процветания без стыда и стеснения! Именно ошибочное отношение к деньгам и порождает жадность, воровство, нищету и бедность, полное проблем, безрадостное существование.

2. ВТОРОЙ ЗАКОН ЭНЕРГИИ ДЕНЕГ:

«ЛЮБОЙ НАШ ПОСЫЛ К НАМ ВОЗВРАЩАЕТСЯ».

Второй закон энергии денег таков: «Любой мой посыл вернется ко мне». На практике это означает, что я активирую объект, на котором сосредоточено мое внимание, и данный вид энергии, словно магнит, притягивает ответное внимание. Внимание действует подобно лупе, фокусирующей лучи в одной точке.

То есть, чтобы привлечь деньги, надо стать чем-то вроде магнита для них; нужно обратить на себя их «внимание».

3. ТРЕТИЙ ЗАКОН ЭНЕРГИИ ДЕНЕГ:

«ОТДАЙ В РАДОСТИ, ЧТОБЫ В РАДОСТИ ПОЛУЧИТЬ»

Третий закон энергии денег гласит: «Нельзя находиться в состоянии должника». Ну, а уж если вы взяли деньги в долг, возвращайте их с радостью. Тот, кто отдает долг (и платит по счетам – за квартиру, связь, коммунальные услуги и пр.) радостно, обязательно станет богаче: энергия радости привлечет к нему энергию денег. Принцип «отдай в радости, чтобы в радости получить» – это принцип работы с энергией денег.

ВАШИ УБЕЖДЕНИЯ

Для каждого человека существует индивидуальная, только ему присущая причина блокировки поступления денежного потока в вашу жизнь. Это может быть как передающаяся из поколение в поколение родовая программа, так и приобретенная в этой жизни и созданная на основе негативного собственного опыта.

Что вы слышали в детстве от своих родителей о деньгах? Может быть то, что «деньги даются с трудом», и чтобы их заработать, нужно «трудиться в поте лица»? Или то, что «деньги на деревьях не растут» и, как любила поговаривать моя бабушка, «не жили богато и начинать нечего», которая, к слову сказать, происходила из большой и весьма зажиточной семьи, чудом избежавшей раскулачивания, и раз и навсегда усвоившая после этого, что новая власть не любит слово «богатство» и чем ты беднее – тем целее?

А может быть ваше детство протекало в безоблачной атмосфере любви близких, которые оберегали вас от житейских проблем и не обременяли участием в обсуждении финансовых вопросов, вот только вступив в самостоятельную жизнь вы стали замечать, что деньги как-то стараются избегать вас, или проходят «сквозь пальцы» и не задерживаются надолго?

Все эти убеждения, сформировавшиеся под воздействием и влиянием родных, знакомых, общества, коллективных программ, — все эти убеждения укоренились в вашем подсознании и влияют на вашу жизнь и на ваши представления и том, что для вас возможно и безопасно.

Вы можете мечтать, желать, манифестировать все, что угодно, но негативные убеждения будут препятствовать проявлению изобилия и финансового благополучия.

Возможно, все это вам известно. Мы часто слышим мудрые сентенции, но не знаем, КАК именно воплотить эту мудрость в свою жизнь.

Например, человеку говорят «ты должен простить, и тогда твоя жизнь изменится к лучшему». Но не объясняют «как простить», а это процесс, путь, который нужно иногда пройти вместе с клиентом, меняя его убеждения и обучая эффективным, новым, незнакомым ему чувствам.

5 Кодекс США § 6304 — Ежегодный отпуск; накопление | Кодекс США | Закон США

Исторические заметки и исправления | ||

|---|---|---|

(а) | 5 U.S.C. 2062 (с). | , 30 октября 1951 г., гл. 631, §203 (c), 65 Стат. 2 июля 1953 г., гл. 178, §3 (a), 67 Stat. 137. |

(б) | 5 U.С.С. 2602 (d). | , 30 октября 1951 г., гл. 631, §203 (d), 65 Стат. 680. 2 июля 1953 г., гл. 178, §3 (b), 67 Стат. 137. |

, 6 сентября 1960 г., Pub. L. 86–707, §401 «(d)», 74 Stat. 799. | ||

(в) | 5 U.S.C. 2066 (а). | , 30 октября 1951 г., гл. 631, §208 (а), 65 Стат. 682 |

2 июля 1953 г., гл.178, §3 (c), 67 Stat. 137. | ||

680.

680.Слова «За исключением случаев, предусмотренных подразделом (b) данного раздела» добавлены в подраздел (a), а слова «Несмотря на положения подраздела (c)» в бывшем разделе 2062 (d) опущены как ненужные из-за исключение добавлено в подраздел (а).

Слова «полный двухнедельный платежный период» заменены на «полный двухнедельный платежный период» в соответствии с разделом 6303.

Внесены стандартные изменения в соответствии с применимыми определениями и стилем этого заголовка, как указано в предисловии к отчету.

Ссылки в текстеЗакон о закрытии и переустройстве оборонной базы 1990 года, упомянутый в подст. (d) (3) (A), является частью A заголовка XXIX div. B паба. L. 101–510, 5 ноября 1990 г., 104 Stat. 1808 г. с поправками, изложенными в примечании к разделу 2687 раздела 10 «Вооруженные силы». Полную отнесение этого Закона к Кодексу см. В таблицах.

Раздел 112 (c) (2) Налогового кодекса 1986 года, упомянутый в подст. (d) (4) (B) (ii), относится к разделу 112 (c) (2) раздела 26 Налогового кодекса США.

Поправки2010 — Подраздел. (f) (1) (F). Паб. L. 111–282, §2 (b) (1), который направил поправку к подп. (F) ударом «или» после точки с запятой, не может быть выполнено, потому что слово «или» не появилось.

Подсек. (е) (1) (G). Паб. L. 111–282, §2 (b) (2), который направлен на замену «; или »за период, не мог быть исполнен, потому что не было периода.

Подсек. (е) (1) (Н). Паб. L. 111–282, §2 (b) (3), добавлен пп. (H) в связи с должностью в военной форме Секретной службы США.

2009 — Подраздел. (е) (1) (Н). Паб. Л. 111–68 добавлен подпар. (ЧАС).

2008 — Подраздел. (е) (1). Паб. L. 110–181 заменен «в -» на «в позиции в -» во вводных положениях, вставлен «в позиции в» перед «в» в подпунктах. (A) — (E), вычеркнуто «или» в конце подпункта. (D), точка с запятой заменена точкой в конце подпункта. (E) и добавлены подпункты. (F) и (G).

1999 — Подраздел. (г) (4). Паб. Л. 106–65 добавлен п. (4).

1998 — Subsec. (г) (3) (А). Паб. В законах № 105–261 после «примечания 2687» добавлено «закрытие учреждения Министерства обороны в Республике Панама в соответствии с Договором о Панамском канале 1977 года» в течение любого периода ».

1994 — п. (г) (3). Паб. L. 103–337, §2816 (a), существующие положения определены как подпункты. (A), заменено «закрытие и любое изменение в отношении» на «закрытие» и добавлен подпункт. (В).

(В).

Паб. L. 103–337, §341 (c), заменено «закрытие объекта Министерства обороны в соответствии с Законом о закрытии и переустройстве оборонной базы 1990 года (часть A раздела XXIX Общего закона 101–510; 10 USC). 2687 примечание) в течение любого периода, и закрытие любой другой установки »для« закрытия установки ».

Подсек. (е). Паб. L. 103–356 с поправками, подст. (е) в целом. До внесения поправок в подст. (f) читать следующим образом: «Накопленный ежегодный отпуск не подлежит ограничению по накоплению, налагаемому в противном случае настоящим разделом, если такой отпуск накапливается физическим лицом, занимающим должность в —

.«(1) Служба старших руководителей;

«(2) высший дипломатический пост;

«(3) Служба высшего руководства военной разведки;

«(4) Старшая исполнительная служба криптологии; или

“(5) Служба высшего руководства Федерального бюро расследований и Управления по борьбе с наркотиками.”

1992 — Subsec. (г) (3). Паб. Л. 102–484 доп. П. (3).

Подсек. (е). Паб. L. 102–378 заменил «дату» на «дату» в последнем предложении.

1988 — п. (е) (5). Паб. Л. 100–325 доп. П. (5).

1981 — Подраздел. (е). Паб. L. 97–89 с поправками, подст. (f) как правило, переход из бывшего подст. (g) положения, исключающие ограничения на накопление, иным образом налагаемые настоящим разделом, любой ежегодный отпуск, накопленный членами старшего дипломатического ведомства, и включающие положения, касающиеся ежегодного отпуска, накопленного отдельными лицами во время службы на должностях в Службе старшего руководства военной разведки или старшего Служба Cryptologic Executive.

Подсек. (г). Паб. Л. 97–89 вычеркнутый пп. (г). Положения, ранее изложенные в подст. (g), относящиеся к ежегодному отпуску, начисляемому сотрудниками старшего дипломатического звена, были включены в подст. (е).

1980 — п. (а). Паб. L. 96–465, §2312 (b) (1), добавлена ссылка на подст. (г).

Подсек. (г). Паб. L. 96–465, §2312 (b) (2), добавлен подст. (г).

1979 — Подраздел. (е). Паб. Л. 96–54 заменил «ставку основной заработной платы» на «ставку заработной платы».

1978 — Subsec.(а). Паб. L. 95–454, §410 (1), добавлена ссылка на подст. (е).

Подсек. (г) (2). Паб. L. 95–454, §906 (a) (2), (3), заменены «Управление кадрового управления» и «Управление» на «Комиссия по государственной службе» и «Комиссия», соответственно.

Подсек. (е). Паб. L. 95–454, §410 (2), добавлен подст. (е).

1973 — Подраздел. (а). Паб. L. 93–181, §3 (1), заменил «подраздел (b), (d) и (e) этого раздела» на «подраздел (b) этого раздела»).

Subsecs. (г), (д).Паб. L. 93–181, §3 (2), добавлены подразделы. (d) и (e).

Дата вступления в силу поправки 2009 г.Паб. Л. 111–68, разд. A, раздел I, §1404 (4), 1 октября 2009 г., 123 Stat. 2038, при условии, что:

«Поправки, внесенные в подпункт (а) [вероятно, означают пар. Пункты (1) — (3), которые внесли поправки в этот раздел] должны применяться в отношении ежегодного отпуска, накопленного в течение периодов заработной платы, начинающихся после даты вступления в силу настоящего Закона [окт. 1, 2009] ».

Дата вступления в силу поправок 1994 г.Паб. Л.103–356, раздел II, §201 (a), 13 октября 1994 г., 108 Stat. 3411, при условии, что поправка, внесенная в этот раздел, вступает в силу в первый день первого применимого периода выплаты заработной платы, начинающегося после 13 октября 1994 г.

Паб. Л. 103–337, разд. B, раздел XXVIII, §2816 (b), 5 октября 1994 г., 108 Stat. 3056, при условии, что:

«Поправки, внесенные в подраздел (а) [поправки к этому разделу], применяются только в отношении восстановления ежегодного отпуска служащих на военных объектах, подвергающихся переустройству, если такой отпуск утрачен в результате действия раздела 6304 титула. 5 Кодекса США не позднее даты вступления в силу этого Закона [Oct.5, 1994] ». Восстановление ежегодного отпуска для некоторых сотрудников Министерства обороныПаб. Л. 108–136, разд. A, титул XI, §1114, 24 ноября 2003 г., 117 Stat. 1635 г., при условии, что:

«(А) Восстановление ежегодного отпуска. — В период с 1 октября 1992 г. по 31 декабря 1997 г. все сотрудники, переводящиеся из закрывающейся или реорганизуемой структуры или деятельности Министерства обороны, как это определено в разделе 6304 (d) (3) раздел 5, Кодекс США, на другое учреждение или деятельность Министерства обороны — «(1) может быть признан министром обороны правомочным на автоматическое восстановление утраченного ежегодного отпуска в соответствии с разделом 6304 (d) (3) раздела 5 Кодекса США в течение года перевода; и «(2) Министр обороны может посчитать использовавшим весь утраченный ежегодный отпуск, должным образом восстановленный в соответствии с разделом 6304 (d) (3) раздела 5 Кодекса Соединенных Штатов, в соответствующие сроки, только если такой возобновленный ежегодный отпуск использовался работнику или выплачивается ему в виде единовременной выплаты в соответствии с разделом 5551 (а) раздела 5 Кодекса США до последнего дня 2001 года отпуска.«(B) Выплата восстановленного ежегодного отпуска. (1) 23 сентября 1996 г. или после этой даты все сотрудники переводятся из закрывающегося или реорганизуемого объекта или деятельности Министерства обороны, как это определено в разделе 6304 (d) (3) (A) раздела 5 Кодекса США, в другой департамент. оборонного сооружения или деятельности, которые при переводе имели право на выплату единовременной выплаты в соответствии с разделом 5551 (c) раздела 5 Кодекса США за утраченный ежегодный отпуск, надлежащим образом восстановленный в соответствии с разделом 6304 (d) (3) титула 5 Кодекса США — «(А)может быть оплачен только любой такой восстановленный ежегодный отпуск, который в настоящее время остается на их счету, по почасовой ставке, выплачиваемой на дату перевода, с соответствующими процентами за просрочку выплаты; и

«(B) считаются оплаченными за весь такой восстановленный ежегодный отпуск, на который этот работник имел право при переводе, но впоследствии использовался или был оплачен иным образом при увольнении.«(2)Настоящий подраздел вступает в силу с даты вступления в силу настоящего Закона [ноябрь. 24, 2003] ».

Использование сверхнормативного отпускаПаб. L. 103–356, раздел II, §201 (b), 13 октября 1994 г., 108 Stat. 3411, при условии, что:

«Несмотря на поправку, внесенную в подраздел (а) [поправку к этому разделу], в случае сотрудника, который на дату вступления в силу подраздела (а) [см. Примечание« Дата вступления в силу поправок 1994 года »выше], подпадает под действие подраздела (f) раздела 6304 раздела 5 Кодекса США, и кто имеет в счет такого сотрудника годовой отпуск сверх максимального накопления, разрешенного в иных случаях подразделом (a) или (b) раздела 6304 (определяется применимым с учетом поправки, внесенной в подпункт (а)), такой дополнительный ежегодный отпуск остается за счетом работника и подлежит сокращению в том же порядке, что и в подпункте (с) статьи 6304.” Единовременная выплата за начисленный ежегодный отпуск бывшим сотрудникамПаб. L. 93–181, §5, 14 декабря 1973 г., 87 Stat. 706, при условии, что бывшие сотрудники (кроме бывших сотрудников почтового отделения или почтовой службы США) накопили ежегодный отпуск после 30 июня 1960 г., но не были в списках 14 декабря 1973 г., и если ежегодный отпуск начисленный таким образом отпуск был утрачен из-за административной ошибки, такой накопленный ежегодный отпуск подлежал кредитованию и ликвидации путем единовременной выплаты, но только в том случае, если требование об этом было подано в течение трех лет после декабря.14, 1973, с агентством, через которое работники были наняты, когда положение о единовременной выплате статьи 5551 этого раздела в последний раз стало применимо к ним.

Паб. L. 93–181, §6, 14 декабря 1973 г., 87 Stat. 706, при условии, что бывшие сотрудники почтового отделения или почтовой службы США, ранее имевшие гражданскую службу в почтовом отделении или другом федеральном агентстве, получили ежегодный отпуск после 30 июня 1960 г. и до 1 июля 1971 г., но не были на катится на декабрь.14 декабря 1973 г., и если накопленный таким образом ежегодный отпуск был утерян из-за административной ошибки, такой накопленный ежегодный отпуск подлежал кредитованию и ликвидации путем единовременной выплаты, но только в том случае, если требование об этом было подано в течение трех лет после 14 декабря. 1973 г., с Почтовой службой, по ставке заработной платы, действовавшей на дату приема на работу этих служащих, когда к ним в последний раз применялись положения о единовременной выплате, указанные в разделе 5551 настоящего раздела или аналогичные положения правил Почтовой службы.В отношении нынешних сотрудников Почтовой службы, которые ранее работали на Федеральной гражданской службе в Почтовом отделении или другом федеральном агентстве, ежегодный отпуск, который начислялся после 30 июня 1960 г. и до 1 июля 1971 г., но из-за административной ошибки был утерян. , подлежал кредитованию и ликвидации путем единовременной выплаты только в том случае, если в течение трех лет, начиная с 14 декабря 1973 г., в почтовую службу был подан иск о выплате заработной платы, действовавший на 14 декабря 1973 г.

Борьба с отмыванием денег 2020 | Великобритания | Законы и правила

Корзина Получить обновления электронной почты Ассоциации Видео Поиск: Авторизоваться- Наши бренды:

- Африканское право и бизнес

- Журнал CDR

- Глобальная правовая информация

- Международные бизнес-отчеты

- ICLG

- Дом

- Области практики

Области практики Просмотр от А до Я

- Альтернативные инвестиционные фонды

- Борьба с обмыванием денег

- Авиационное финансирование и лизинг

- Авиационное право

- Деловые преступления

- Картели и снисходительность

- CDR — мошенничество, отслеживание активов и восстановление

- Действия класса и группы

- Судебное разбирательство по делу о конкуренции

- Строительное и инженерное право

- Защита потребителя

- авторское право

- Корпоративное управление

- Корпоративная иммиграция