Как правильно выплачивать ипотеку — Ипотека

При заключении ипотечного договора банк предоставляет заемщику свои средства под проценты, а он в свою очередь обязуется выплачивать ежемесячно определенную сумму. Все условия оплаты подробно прописываются в договоре. Сотрудники банка в обязательном порядке проинформируют заемщика о сроках оплаты и штрафах при нарушении условий.

Правила оплаты ипотечного кредита

По любым вопросам относительно платежей нужно обращаться к кредитному менеджеру. Информация по поводу того, сколько нужно выплачивать в месяц за ипотеку, присутствует в кредитном договоре.

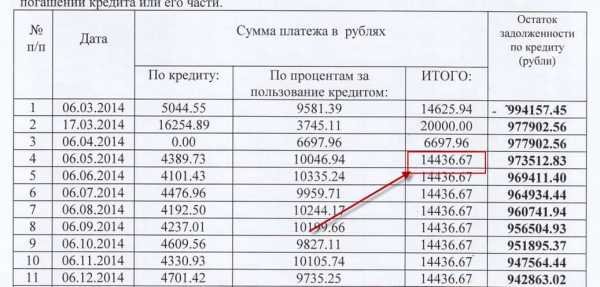

Банк согласует с заемщиком график ежемесячных платежей, нарушение которого ведет к различным проблемам для заемщика. Основные моменты:

- Открытие счета. В момент подписания договора в банке-кредиторе заемщик открывает специальный счет. На него будет поступать ипотечная сумма и ежемесячные платежи. На этот номер счета необходимо переводить деньги. Сумма снимается каждый месяц одного и того же числа.

- Расчет средств. График платежей составляется на этапе оформления ипотечного договора. По правилам, ежемесячный взнос не должен превышать 40% от общего дохода. Заемщик должен самостоятельно рассчитывать свои доходы и расходы, трезво оценивать возможность длительных платежей. Чем меньше срок кредитования и больше сумма займа, тем выше ежемесячный платеж.

- Соблюдение сроков. В договоре обязательно указывается дата совершения платежа. За пару дней до указанной даты банк пришлет заемщику смс с напоминанием. Дата, указанная в договоре, является датой списания денег со счета. Если платеж совершается через сторонние организации, требуется время для его поступления на счет, необходимо совершить платеж заранее. Если оплата производится день в день, делать это нужно в кассе банка-кредитора. Только так сумма поступает сразу на счет банка.

- Соблюдение правил досрочного погашения. В кредитном договоре присутствует информация, сколько надо выплачивать ипотеку, а также дата последней выплаты при соблюдении графика. Необходимо учитывать, что некоторые кредитные организации вводят систему органичений за досрочное погашение, что указывается в договоре.

- Платежи через сторонние организации. Оплачивать ежемесячные взносы по ипотеке можно через другие организации, если отделение банка-кредитора недоступно. Осуществлять платежи можно через Почту России. В этом случае платеж будет идти не менее недели, его осуществляют дней за 10 до финальной даты платежа. Оплатить ипотеку можно через другой банк, но с учетом комиссии за услугу. Деньги на счет поступают быстро, в течение 2-3 дней. О том, как платить ипотеку Сбербанка, можно узнать на сайте банка. Оплатить ипотеку можно через онлайн банк, пополнив счет с карты Сбербанка.

Как выплачивать ипотеку выгодно: какие виды платежей существуют

Как правило, заемщики обращают внимание только на то, сколько надо выплачивать ипотеку, и на размер переплаты. Но правильно выбрать вид платежа важно для определения собственной выгоды. После заключения договора поменять вид платежей трудно.

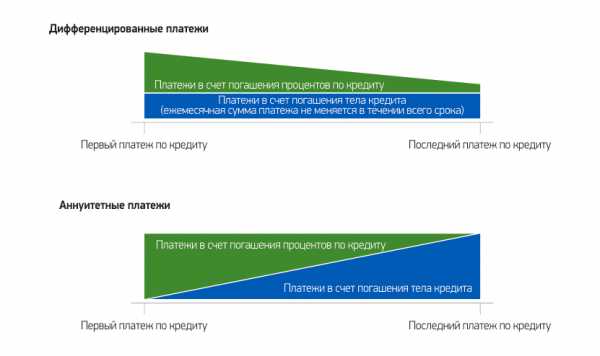

Аннуитетными называются равные платежи на протяжении всего срока кредитования. Сумма долга с процентами делится на количество месяцев, и получаются равные, фиксированные суммы. Каждый месяц заемщик вносит на счет кредитора одну и ту же сумму. Она может меняться при согласии обеих сторон или в случае досрочного погашения ипотеки по заявлению заемщика. Аннуитетный платеж состоит из 2 частей: сумма долга и процент. Первую половину срока заемщик выплачивает в основном проценты, а долг составляет меньшую часть платежа. С течением времени соотношение меняется, размер долговой части растет, а процентная сокращается. Сумма платежа при этом не меняется.

Дифференцированные платежи постепенно уменьшаются с течением срока кредитования. Этот вид платежей существовал длительное время как единственный. Суть в том, что в первом периоде кредитования заемщик выплачивает основной долг («тело» кредита). Размер выплат достаточно велик. С течением времени размер основного долга сокращается, уменьшаются проценты, поэтому во второй половине периода кредитования суммы значительно ниже.

Правильно выбранный метод оплаты позволяет выгоднее выплатить ипотеку. Дифференцированные платежи подойдут людям, которые могут позволить себе первые большие платежи и которые планируют быстро погасить кредит в начале срока. Это будет выгодно. Аннуитетные платежи будут удобны при ипотеке на долгий срок, если в планах нет досрочного погашения и удобнее рассчитывать бюджет при регулярных фиксированных платежах.

Как быстро выплатить ипотеку: советы

Условия досрочного погашения прописываются в кредитном договоре. Некоторые банки накладывают мораторий на досрочное погашение, но по большей части кредитные организации не препятствуют желанию заемщика досрочно погасить займ.

Выгода от досрочного погашения очевидна: заемщик после завершения кредита может свободно распоряжаться своими средствами, недвижимость полностью переходит в распоряжение собственника, банк снимает обременение, заемщик может получить налоговый вычет на квартиру.

Существуют некоторые рекомендации относительно досрочного погашения кредита, которых следует придерживаться:

- Погасить ипотеку можно полностью или частично. При частичном погашении недостаточно пополнить счет на большую сумму, нужно написать заявление в главном офисе банка, иначе в назначенный срок банк снимет со счета только сумму, равную аннуитетному платежу.

- При погашении ипотеки можно сократить либо сумму долга, либо срок. Вариант погашения стоит тщательно продумать. При стабильной работе и уверенном регулярном заработке можно сокращать срок. Если необходимо снизить финансовую нагрузку и уверенности в заработке нет, лучше сокращать сумму долга.

- Погашение ипотеки выгодно только в начале кредитного срока, пока идет погашение процентов. Во второй половине срока проценты уже выплачены, поэтому выгода от досрочного погашения будет невелика.

- Даже в том случае, если проценты выплачены, досрочное погашение долга выгодно из-за сокращения страховых взносов, которые напрямую зависят от размера задолженности.

- Банкам не выгодно досрочное погашение кредита из-за снижения переплат. Введение штрафов за него отменено с 2011 года, поэтому кредитные организации вводят различные условия, например, максимальную сумму досрочного платежа. Заемщик обязан уведомить банк о досрочном погашении за месяц до взноса. Заявка будет рассмотрена банком в течение 3-5 рабочих дней. Существуют моратории на досрочное погашение. Кредитные организации оставляют за собой право на запрет частичного погашения, что прописано в кредитном договоре.

По любым вопросам относительно платежей нужно обращаться к кредитному менеджеру, оформлявшему кредитный договор. Уточнять подобные вопросы желательно до подписания договора на этапе оформления ипотеки.

Рекомендуем также

ipotekami.ru

Как платить лучше ипотеку, как выгодно погасить

Статья рассказывает, как платить ипотеку правильно и избежать лишних трат.

Как платить ипотеку

Есть несколько вариантов, как платить правильно ипотеку.

| Схема погашения ссуды | Особенности |

| Аннуитетная | Задолженность погашается ежемесячно равными платежами. Средства идут на погашение процентов, а потом – на основной долг. Только к окончанию срока погашения задолженности акцент делается на уплате основной части долга |

| Дифференцированная | Проценты насчитываются на основной долг, и самые крупные выплаты придется сделать в начале срока. С каждым месяцем размер платежа уменьшается. Так как уменьшается основной долг, то и проценты будут меньше |

Как придется выплатить ипотеку, зависит от срока выплаты. Если берется ссуда на 20-30 лет, то выгоднее дифференцированная схема.

Как платить правильно

Главное – вовремя делать платеж. Учитывая, что перевод денежных средств занимает время, переводить средства нужно заблаговременно.

За каждый день без оплаты начисляются штрафные санкции.

Есть 5 вариантов погашения задолженности.

- Наличными средствами в банковской кассе. Деньги тут же зачисляются на счет, поэтому просрочек по кредиту не будет. Не придется платить комиссии за перечисление денежных средств.

- Перечисление со счета, открытого в банке. Для того чтобы этот вариант работал, средства на счете должны быть всегда.

- Перевод по безналу из другого кредитного учреждения. Такой перевод займет до 10-ти дней. Придется платить дополнительные комиссии.

- Оплата через банковский терминал. Средства в этом случае поступят оперативно.

- Почтовый перевод. Комиссия за услугу составляет 1-3%, перечисление займет несколько дней.

Нужна уверенность, что деньги придут вовремя? Тогда лучше платить с карточки или через банкомат.

Секреты выгодной ипотеки

Есть несколько приемов, которые позволят выгодно погасить ипотечный кредит.

- Округлять все платежи в большую сторону.

- Создать накопление размеров в 5-6 ежемесячных платежей. Этот резерв выручит на случай проблем с работой или ухудшения финансового положения.

- В первую очередь погашать заем, где больше сумма платежа, а потом платить по другому кредиту, когда они оформлены в разных банках.

Заемщику необходима «подушка безопасности». Даже если сейчас все идет хорошо, в будущем ситуация может измениться, как в случае с валютной ипотекой. Валютные ипотечники делали платеж в одном размере, а теперь платят совсем в другом. Сумма ежемесячного сбора выросла в 2-3 раза, поэтому нужен запас денежных средств на несколько месяцев вперед.

Можно ли досрочно выплатить кредит

Далеко не все финучреждения соглашаются, что можно погасить ипотеку досрочно. Если делать платеж сверх ежемесячной платы, то остаток по кредиту начнет постепенно снижаться. В финучреждении можно запросить график, чтобы отследить, как уменьшается остаток задолженности.

Пункт о досрочном погашении должен быть включен в кредитный договор. Информацию о том, можно ли досрочно погасить задолженность, следует получить до оформления ипотеки.

Как лучше погашать ипотеку: основной долг

Основной долг погасить можно полностью. Будет ли выгодно погашать ипотеку таким способом, зависит от выбранного варианта оплаты.

Второй вариант – полное погашение задолженности вместе с процентами. Автоматически делается перерасчет по оставшейся сумме, и заемщику не придется переплачивать.

Выгода от досрочной уплаты долга

Когда ипотечная задолженность погашается дифференцированным способом, ранняя уплата долга будет выгодна.

Выгодно, когда выплачивается долг независимо от времени погашения и вносимой суммы.

Пример. Кузнецов оформил ипотеку. Через 3 года у него появилась возможность уплатить основной долг, что мужчина и сделал. В результате переплата стала минимальной.

Если частично расплачиваться по кредиту, то сумма основной задолженности постепенно будет уменьшаться.

По-другому решается вопрос, если гражданин выплачивает аннуитет. Хороший процент уже подлежал к оплате после заключения договора, поэтому выгода от досрочной уплаты долга не будет так заметна.

Если должник раньше времени уплачивает задолженность, то финучреждение должно пересчитать кредит. После этого нужно выбрать один из двух вариантов:

- снизить регулярные платежи, но оставить прежнее время выплаты;

- сократить срок погашения ссуды, продолжая делать платежи в прежнем размере.

Когда ссуда погашается досрочно, правильно будет обратиться к страховщику для перерасчета страховки. По просьбе застрахованного лица договор страхования расторгается. Возможно, придется заплатить небольшую неустойку, но даже при таком раскладе будет выгода от раннего погашения займа. Страховая организация произведет перерасчет размера страховки.

Как лучше выплачивать ипотеку

Есть несколько вариантов, как правильно погашать кредит. Если процентная ставка в финучреждении слишком высока, можно сделать рефинансирование. Для этого оформляется новая ссуда на более выгодных условиях, чтобы выплатить старую задолженность.

При этом жилье остается собственностью кредитора, просто переходит из одной компании в другую.

Можно взять потребительский заем, однако придется отдавать в качестве залога другое имущество.

Как лучше погасить ипотеку

Если заемщик хочет заплатить деньги досрочно, то финучреждение не может ставить препятствия и устанавливать штрафные санкции. Правило установлено ст. 809 и 810 Гражданского кодекса.

Известить кредитную организацию о раннем погашении следует за 30 дней. В обговоренный день нужно внести запланированную сумму.

Если задолженность погашена полностью, остается взять справку, подтверждающую отсутствие долгов перед банком.

Полезные советы

Погашение ипотечного бремени становится головной болью заемщика. Нужно знать способы, как сделать выплаты по кредиту менее обременительными.

- Не спешить соглашаться на оформление первой предложенной ссуды. Попросить банковских служащих распечатать графики уплаты задолженности и выбрать самый выгодный вариант.

- Отдать предпочтение дифференцированному способу погашения ссуды. Такой вариант является более выгодным.

- Самостоятельно выбрать страховщика. На страховке получится существенно сэкономить, ведь разница в тарифах может составлять до 40%.

- Брать кредит на долгий срок, чтобы снизить ежемесячный платеж.

- Если есть стабильный доход, можно оформлять ссуду на небольшой срок.

- Создать денежный резерв на случай ухудшения финансового положения. Никто не застрахован от резкого изменения курса валют или потери работы.

- Договориться с руководством финучреждения об уменьшении процентной ставки, если новые ссуды выдаются на более выгодных условиях.

- Позаботиться о получении налоговой выгоды. За каждый год возвращается 13%. За 20 лет может накопиться внушительная сумма.

- Погашать кредит средствами маткапитала, ведь для решения жилищных проблем и предназначается выплата на второго ребенка.

Чтобы освободиться от долгов, нужно использовать любую возможность. Жилье, купленное в ипотеку, можно сдавать. Для таких действий потребуется одобрение финучреждения, но вряд ли банкиры отправятся проверять квартиру, если должник исправно платит кредит. Проблем и так хватает с теми гражданами, которые отказались делать выплаты.

Где взять деньги на выплату кредита

Есть 3 варианта, как получить дополнительные средства:

- оформить маткапитал;

- получить налоговый вычет;

- сделать рефинансирование займа.

Оформить вычеты могут только те граждане, которые осуществляют трудовую деятельность. Льгот нет у пенсионеров и безработных, но ипотеку берут трудоспособные граждане.

Рефинансирование подойдет в том случае, когда делать выплаты предстоит еще долгие годы. Если платить осталось 1-2 года, этот вариант не подходит, ведь придется потратиться на переоформление займа.

Есть еще один момент: если делается рефинансирование, налоговый вычет оформить не получится. Когда другой банк погашает заем, считается, что заемщик погасил задолженность, поэтому и права на вычет не будет.

Выгоднее сократить срок выплаты. Чем быстрее произойдет погашение задолженности, тем меньше процентов придется заплатить.

Итог

- Ипотечный кредит является тяжелым бременем для заемщика, однако можно поскорее освободиться от него, если увеличивать сумму платежей.

- Чтобы не было просрочек, нужно создать резерв. Денежный запас выручит на случай ухудшения финансового положения.

kvadmetry.ru

правила и выгодно ли гасить

Средний срок, на который оформляется ипотечный кредит в РФ, составляет около 15 лет. Но многие ипотечные заемщики настроены закрыть его намного раньше. Как правильно оформить досрочное погашение ипотеки и избежать лишних трат?

Выплата ипотеки досрочно

Возможно ли досрочное погашение ипотеки? В соответствии с российским законодательством заемщик имеет право на досрочное полное либо частичное погашение взятых ипотечных обязательств. Банкам запрещено отказывать клиенту в реализации указанного права. Заемщик обязан предупредить банковскую организацию о своем желании досрочного гашения ипотеки в срок не позднее чем за 30 дней до предполагаемого события. Банки на свое усмотрение могут удлинить или сократить срок указанного информирования.

Клиент может закрыть ипотеку, полностью выплатив банку единовременно весь остаток взятой в долг суммы с процентами либо погасить часть долга. В последнем случае практикуется пересмотр ипотечного договора в сторону уменьшения срока кредитования или ежемесячной суммы оплаты.

Право заемщика полностью погасить ипотеку раньше указанного в договоре срока без финансовых санкций со стороны банковской структуры закреплено законодательно.

Полное досрочное погашение жилищной ссуды: пошаговая инструкция

Выгодно ли гасить ипотеку досрочно?В сегодняшних реалиях ответ однозначный – выгодно. Еще несколько лет назад, получив определенную сумму, которая позволяла бы полностью рассчитаться со взятым займом, заемщик предпочитал оформить депозитный договор, перекрывая таким образом доходом от депозита оплату по кредитным процентам. Сегодня выгоднее закрыть ипотечный долг и снять лишнее финансовое бремя с семейного или личного бюджета.

Решив досрочно выплатить жилищный кредит, заемщик обязан уведомить об этом банк. Рекомендуется лично посетить отделение банковской организации, в которой оформлен заем, сообщить о своих намерениях и уточнить все вопросы, связанные с этой процедурой. Клиенту в обязательном порядке необходимо получить от банка информацию о полной сумме долга с начисленными процентами, которую он обязуется погасить.

Как закрыть ипотеку досрочно? Для этого необходимо выполнить несколько действий:

- Уведомить банк о своем желании (лично посетить отделение, отправить заказное письмо).

- Выбрать дату полного расчета по кредиту. Это обязательно должен быть рабочий день.

- Связаться с менеджером банка, согласовать дату оплаты, уточнить полную сумму долга с процентами, способ оплаты – наличными в кассе банка, по безналичному расчету. В последнем случае необходимо заранее выбрать способ безналичной оплаты и уточнить плату за услугу перевода денежных средств на счет банковской структуры – кредитора. На счет банка должна поступить полностью вся сумма задолженности до копейки, в противном случае кредит будет считаться непогашенным.

- Оплатить сумму долга.

- Связаться с менеджером банка, уточнить, произошло ли погашение ипотечного займа. В некоторых случаях можно вытребовать от банка соответствующую справку о полном расчете по кредиту.

Закрывая ипотеку безналичным расчетом, следует заранее уточнить стоимость услуг финансовой организации за перевод денег в банк – кредитор и учесть ее в общей сумме платежа.

Частичное досрочное погашение ипотечного кредита

Выдавая кредит, банкиры рассчитывают на получение определенной суммы прибыли в течение определенного времени. В кредитном договоре ими могут прописываться отдельные правила досрочного погашения ипотеки. Это может быть мораторий на полное или частичное погашение в течение первых нескольких месяцев, отказ от пересмотра срока кредитования в пользу пересмотра суммы ежемесячных платежей, определение минимальной суммы, необходимой для полного погашения займа.

Также для защиты своих интересов от заемщиков, которые рассчитывают на «быструю ипотеку», банки навязывают клиентам при оформлении жилищной ссуды аннуитетный способ расчета, при котором ежемесячная сумма платежа остается неизменной в течение всего срока кредитования, то есть оплата производится равными платежами.

При этом способе оплаты кредитных обязательств, в первые годы ипотеки платеж формируется в основном за счет процентов, само тело кредита (то есть взятая сумма) гасится малыми объемами. В последующие годы структура ежемесячного платежа меняется, увеличивается доля тела кредита, уменьшается доля процентной ставки.

При аннуитетном способе погашения ипотеки в первые годы после ее оформления практически вся сумма выплат идет на погашение процентов за кредит.

При выплате ипотеки дифференцированными платежами каждый ежемесячный платеж меньше предыдущего, поскольку основной долг гасится равными частями, а процентная ставка насчитывается на остаток тела кредита, который постоянно уменьшается. Есть ли смысл гасить ипотеку досрочно при аннуитетном и дифференцированном способах оплаты?

Досрочное погашение ипотеки при аннуитетных платежах: когда выгодно выплатить

При возможности эксперты рекомендуют максимально выплатить ипотеку в первые 5 лет после ее взятия. Банком будет произведен перерасчет суммы оплаты по займу исходя из уменьшенного тела кредита, таким образом заемщик сможет сэкономить. В последующие периоды частичное погашение ипотечного долга уже не является таким выгодным, ведь именно в этом первом периоде банк и получает свою основную прибыль за расчетный срок кредитования.

Досрочное закрытие ипотеки, которая выплачивается аннуитетным способом, особенно выгодно в первые 5 лет после ее взятия.

При изучении проблемы досрочного закрытия ипотечной ссуды заемщиков интересуют вопросы: пересчитываются ли проценты при досрочном погашении ипотеки, гасится основной долг или проценты? Сама процентная ставка остается неизменной в течение всего срока кредитования, но сумма начисленных процентов изменяется в зависимости от объема оставшегося тела кредита. Денежные средства направляются на возврат основного займа, затем делается перерасчет оплаты по взятому займу исходя из уменьшенной суммы тела кредита, процентной ставки и срока кредитования. Если досрочно погасить ипотеку, то начисляются проценты на остаток суммы, затем разбиваются на ежемесячные платежи и заемщик далее выплачивает долг равными суммами в течение оставшегося срока.

После частичной досрочной оплаты долга в объеме, превышающем расчетный, заемщик с банком заключают дополнительное соглашение, в котором предусматривается:

- — уменьшение суммы ежемесячного платежа;

- — либо сокращение общего срока кредитования.

Некоторые банковские структуры стремятся удержать клиента как можно дольше, поэтому предлагают первый вариант. Он наиболее подходит заемщикам, ежемесячный платеж у которых составляет от 50 и выше процентов семейного (личного) бюджета. Таким образом, у них появляется возможность направить освободившиеся финансовые ресурсы на другие нужды.

Некоторые банковские структуры в договорах ипотеки изначально обозначают, что не сокращают сроки кредитования. Условия погашения ипотеки досрочно должны быть прописаны в ипотечном договоре, до его заключения обговорены с представителями банковской структуры, должны быть понятны для всех сторон сделки.

Стоит ли гасить ипотеку досрочно при дифференцированном способе оплаты

Частичное досрочное погашение ипотеки при дифференцированном способе оплаты также однозначно выгодно для заемщика. В этом случае вся сумма переплаты направляется на погашение тела кредита, соответственно, уменьшается сумма насчитанной процентной ставки и происходит автоматический пересчет дальнейших ежемесячных сумм.

Насколько выгодно погасить кредит досрочно, что выбрать впоследствии (уменьшение срока кредитования либо суммы ежемесячных платежей), можно рассчитать с помощью кредитного калькулятора, представленного на сайте банка-кредитора. Выбирая ипотечный продукт, можно сразу уточнить у менеджера возможность и порядок досрочного погашения ипотеки, попросить рассчитать выгоду досрочного погашения ипотеки на разных этапах возврата взятых средств.

Досрочное погашение ипотеки материнским капиталом

В отдельных банковских продуктах изначально прописывается возможность погашения взятой ипотеки за счет средств материнского сертификата. Для этого необходимо обратиться в банк, уточнить возможность погашения долга материнским капиталом, взять соответствующую справку банковской организации, собрать необходимые документы и предоставить их в отделение Пенсионного фонда РФ. Уполномоченная структура, рассмотрев пакет документов, при положительном решении вопроса перечисляет указанные средства на счет банка – кредитора в качестве погашения части ипотечного долга. Узнать как правильно досрочно погасить ипотеку материнскими средствами, на каком этапе это возможно, следует заранее, до заключения ипотечного договора у представителя банка.

Материнским капиталом можно оплатить исключительно тело кредита, погасить проценты, штрафы, пеню за счет этих средств невозможно.

Возврат страховки при досрочном погашении ипотеки

Для минимизации рисков от невыплаты ипотечного долга, банки практикуют обязательное или добровольное страхование ипотечного или другого залогового жилья, жизни, здоровья титульного заемщика. Договор страхования заключается на весь срок действия кредитного договора, оплата может происходить как единоразово, так и по определенным периодам. При полном досрочном погашении ипотеки заемщик имеет право требовать от страховой компании возврата суммы, которая обеспечивала страхование рисков на период, оставшийся для выплаты займа.

Возврат части суммы страховки возможен:

- — если ипотека погашена полностью;

- — не наступил страховой случай;

- — сумма страховки оплачена на период больший, чем фактический.

Для возврата части страховки заемщик должен собрать и предоставить в страховую компанию следующие документы:

- — паспорт;

- — договор ипотеки;

- — договор страхования;

- — справку банка о досрочном погашении займа;

- — платежные документы, подтверждающие уплату страховых взносов;

- — заявление о возврате уплаченных ранее страховых взносах за период, который не наступил.

Эксперты рекомендуют заемщику не затягивать со сроками подачи заявления о возврате части страховых взносов. После погашения жилищной ссуды следует в месячный срок собрать необходимые документы и подать их в страховую компанию. Если компания отказывает в возврате денежных средств, это следует зафиксировать письменно для дальнейшего обращения в суд.

«Подводные камни» досрочного закрытия ипотеки

Наряду со многими положительными факторами досрочного погашения жилищной ссуды, эксперты отмечают ряд других моментов, которые нужно учесть заемщику. Досрочное погашение жилищного кредита не выгодно банковской организации, поэтому она может затягивать процесс, а для клиента — это означает переплату процентов. Заявление на досрочное гашение стоит направлять кредитору заранее, с учетом условий кредитного соглашения, оформлять все письменно, оставляя себе второй экземплар документа с отметкой банка о его принятии.

Многие заемщики задают вопрос, когда лучше делать досрочное погашение ипотеки? Частично или полностью гасить ипотеку выгодно в первые несколько лет выплаты кредита, в дальнейшем рентабельность этого процесса снижается. В этом случае, при наличии определенной суммы свободных денег специалисты рекомендуют рассмотреть вопрос их вложения в другие объекты недвижимости или на банковский депозит для получения дополнительного дохода, за счет которого будут покрываться кредитные платежи.

frombanks.ru

Как быстро погасить ипотеку: схема

Многие клиенты банков стремятся как можно скорее выплатить взятый ранее ипотечный кредит. Особенно это становится возможным, когда появляются дополнительные деньги. Однако, в реальности все не так просто. Существуют определенные правила, которых необходимо придерживаться лицам, желающим выплатить ипотеку досрочно.

Преждевременное погашение бывает двух видов ‒ полное и частичное.

Первый вид относится к тем случаям, когда заемщик одним платежом погашает всю заложенность по кредиту. Таким образом, ипотека закрывается. При частичном гашении клиент вносит существенную часть суммы в счет уплаты задолженности. Рассмотрим, как досрочно погасить ипотеку, используя частичный вариант выплат:- При помощи понижения ежемесячного платежа. В данном варианте период кредитования не сокращается, а снижается обязательный платеж, осуществляемый каждый месяц. Этот вариант выгоден в связи со снижением ежемесячных обязательств.

- При помощи сокращения периода кредитования, при этом сокращается общий срок, на который была оформлена ипотека.

Возможность использования полной выплаты или частичной лучше уточнять в конкретном банке. Как правило, все нюансы указываются в индивидуальных условиях по ипотеке.

Как лучше платить ипотеку

Заемщики, которые имеют возможность внести разовую выплату и полностью закрыть весь кредит, могут воспользоваться этим вариантом. А с теми, кто готов внести лишь частичную выплату, все обстоит несколько иначе. Перед такими лицами в большинстве случаев стоит проблема: что лучше ‒ уменьшать платеж или срок? При выплате кредита необходимо рассчитывать собственные возможности таким образом, чтобы всегда быть в состоянии внести очередной платеж. Тем, кто не уверен в собственной доходности, можно порекомендовать снизить сумму, а всем остальным ‒ период кредитования.

Как уже говорилось выше, выплачивать ипотеку можно разными способами. Самые распространенные варианты:

- Заемщик трудится на нестабильной работе, однако объем ежемесячных выплат для него не обременителен. В данном случае можно сначала понизить величину платежа, а затем ‒ период кредитования.

- Заемщик работает в финансово-устойчивой среде, не предполагающей форс-мажоров. Кроме того, у него имеются некоторые финансовые накопления. При этом лучше уменьшить срок кредитования. Размер 30-дневного платежа пересчитается, придется вносить каждый месяц большую сумму, чем прежде, но это позволить снять денежные обязательства по ипотечному кредиту раньше.

- Заемщик работает менеджером среднего звена и не предполагает в ближайшее время покидать рабочее место. При этом ежемесячные выплаты не несут для него большую финансовую нагрузку. В этом случае рекомендуется сначала снижать ежемесячный платеж. Заемщик должен решить, какой размер платежа он сможет вносить в том случае, если лишится работы. После этого можно попробовать уменьшить срок.

- Заемщик занимает финансово-устойчивое положение, однако, ежемесячные платежи для него затруднительны. В таком случае рекомендуется сначала понижать размер выплат, а затем срок.

- Заемщик трудится на нестабильной работе, и ежемесячные выплаты по ипотеке для него обременительны. В этом случае желательно сначала понижать размер платежа. Добившись минимальных выплат, заемщик почувствует себя комфортнее. И после этого уже можно прибегать к уменьшению срока.

- Заемщик имеет лишь случайные заработки, у него нет финансовой устойчивости. При этом необходимо уменьшать размер выплаты для того, чтобы быть готовым заплатить в любое время.

Перед тем как решиться на тот или иной вариант, желательно подсчитать финансовую выгоду. Расчеты можно провести вручную, используя обычный калькулятор или программу Excel.

Особенности ипотечного кредитования

Заемщики, интересующиеся, как погасить ипотеку быстрее, должны знать применяющуюся систему кредитования. В настоящий момент банки могут использовать любой из существующих вариантов ‒ аннуитетный или дифференцированный платеж.

- Аннуитетный способ. При таком варианте сумма к выплате рассчитывается аннуитетными платежами. Они представляют собой такой способ возврата задолженности, при котором ежемесячные выплаты во время всего периода кредитования равны. В первое время после оформления кредита заемщик лишь платит проценты организации, а уже потом снижает основной долг. Подобная схема стоит в приоритете для банков, поскольку снижает для них финансовые риски.

- Дифференцированный способ. Во время них заемщик оплачивает одинаковое число процентов и величины задолженности. Такой вариант более привлекателен для клиента, нежели для банка. Но сначала требуется уплачивать довольно большие суммы. Затем 30-дневный платеж уменьшается, и финансовая нагрузка падает.

Выгода досрочного погашения

Насколько преждевременная выплата ипотечного кредита может быть выгодна заемщику при разных схемах кредитования? Рассмотрим подробнее:

- При аннуитетных платежах. Выплачивать ипотеку почти всегда выгодно, но при аннуитетной схеме выгода может быть не так очевидна. При этом получается, что к тому моменту, как клиент решится на досрочное погашение, он уже заплатит большие проценты. Поэтому разница между преждевременной выплатой и выплатой в срок будет не столь существенной. Однако, при изъявлении желания клиента, банк должен осуществить перерасчеты.

- При дифференцированных выплатах. Досрочное закрытие ипотеки привлекательно для клиента на любой стадии кредитования. К примеру, если заемщик принимает решение закрыть кредит спустя 3 года от его оформления, то он еще не выплатит существенную часть процентов. Переплата получится минимальной. Аналогичная ситуация возникнет даже при погашении спустя 10 лет. Конечно, к этому моменту оплатится уже существенная часть процентов, но и главный долг понизится.

Возможные ограничения

В реальности некоторые банки предлагают такие условия выплат, что выгода досрочного погашения ипотеки попросту теряется. От этого некоторые заемщики могут даже пересмотреть свой взгляд на досрочный вариант погашения ипотечного кредита. Ограничения могут быть следующими:

- Ограничение на величину досрочного погашения. Некоторые кредитные организации в договорах с клиентами ограничивают сумму, ниже которой преждевременная выплата ипотеки невозможна.

- Дополнительные процедуры. Обычно при варианте с преждевременной выплатой ипотеки заемщик должен написать соответствующее заявление. Оно, как правило, оформляется в стенах банка. При этом многие организации накладывают ограничение на срок подачи заявления.

- Штрафные санкции. На деле может оказаться такая ситуация, что величина штрафов повлияет на снижение выгоды досрочного погашения. Поэтому заемщик может даже оставить прежний вариант выплат.

- Комиссии. Фактически, «штраф» и «комиссия» при этом выступают как равнозначные понятия. Некоторые организации используют особый маркетинговый ход, стремясь привлечь заемщиков. В рекламных материалах того или иного варианта ипотечного кредита может быть указан вариант с досрочным погашением. А в реальности может обнаружиться комиссия, взимаемая за пересчет графика выплат. Поэтому перед тем как подписывать договор, стоит заранее уточнить все нюансы и правила досрочного погашения ипотеки в конкретной фирме.

Кто может погашать кредит досрочно

Вносить преждевременный платеж может только главный заемщик при персональном посещении банковского отделения. Обычный платеж по кредиту может совершить и иное лицо. Осуществить досрочное погашение кредита могут поручители с созаемщиками, однако это должно быть прописано в условиях конкретного договора. В большинстве случаев вносить выплаты все же имеет право лишь основной заемщик.

Однако, существует вариант, когда человек, оплачивающий взятый кредит, вынужден уехать на определенный срок. В условиях договора с банком при этом может отсутствовать возможность погашения поручителями. Тогда можно составить генеральную доверенность на другое лицо у адвоката. В данном документе необходимо предусмотреть возможность совершения операции прочим лицом. К примеру, ипотека была оформлена на жену, и она составила доверенность на мужа, чтобы тот имел возможность совершать в банке операции от ее имени. При этом в банке не вправе отказать в обслуживании.

Как быстро погасить ипотеку заемщику?

Порядок действий заемщика, если он хочет погасить ипотеку быстрее, должен быть следующим:

- Сначала стоит уведомить банк заявлением о предполагаемом внесении денежных средств. В документе необходимо указать предполагаемую сумму к выплате. После этого банку потребуется какое-то время на рассмотрение заявления. Обычно это производится в 30-дневный срок.

- В определенный день заемщик должен подойти в кредитную организацию для переоформления документов и внесения указанной суммы.

- Если платежом клиент перекрывает кредит целиком, лучше взять в организации справку о закрытии ипотеки. Подобные документы могут пригодиться в дальнейшем, для того чтобы избежать некоторых возможных неприятностей.

- После внесения денежных средств заемщик становится владельцем недвижимости или существенно сокращает себе путь к этому.

Рефинансирование

Иногда бывает так, что выгода преждевременного погашения несущественна. Альтернативный вариант досрочного закрытия ипотеки ‒ рефинансирование ипотечного кредита. Гражданин обладает правом на обращение в иной банк с просьбой о переоформлении ипотеки на более лояльных условиях. Такое действие позволяет изменить схему кредитования, ставку и период. Однако, оно все равно не влечет за собой снятие обременения с недвижимости. Недвижимое имущество при этом лишь переходит из залога в одной кредитной организации в другую.

znatokdeneg.ru

❶ Как выплачивать ипотеку в 2017 году 🚩 как правильно погасить ипотеку 🚩 Ипотека

Если сравнивать ипотеку конца 2014 года с ипотекой начала 2017 года, то она, конечно, стала доступнее для людей. Ключевая процентная ставка ЦБ РФ была увеличена до 17% годовых в декабре 2014. Как следствие, стоимость денег для банков также повысилась. При сложившейся ситуации у российских банков было два варианта выхода из ситуации:

— получать свою маржу и кредитовать заемщиков по ставке выше 18% годовых;

— выдавать ипотеку под процент, ниже ключевой ставки ЦБ РФ.

Во втором случае «более низкий процент» варьировался от 15% годовых, что все равно было запредельной величиной для многих граждан. Причем, получить такой ипотечный кредит могли лишь единицы самых лучших клиентов. В одночасье ипотека стала недоступной для многих людей.

На сегодняшний день ситуация в корне изменилась.Ключевая процентная ставка Центробанка составляет 10%, а это значит, что у российских банков есть возможность кредитовать заемщиков на более выгодных условиях для них при этом получать и свою прибыль. Так процентная ставка на покупку вторичного жилья начинается от 9,75% годовых при условии, что клиент готов заплатить комиссию за снижение ставки при выдаче ипотечной ссуды. Если заемщику выдается кредит без этой комиссии, то процентная ставка варьируется от 11, 3% годовых. При этом размер первоначального взноса составляет 15% от стоимости недвижимости.

Если говорить о доступности ипотеки 2017 года, то нельзя не отметить, что в банках появились программы с первоначальным взносом, равным 0. А также есть варианты приобретения коммерческой недвижимости и комнат с помощью ипотечного кредита. Два года назад программы исчезли.

По каким причинам могут отказать в получении ипотечной ссуды в 2017 году?

Одной из наиболее популярной причиной отказа банков в выдаче ипотеки является наличие у гражданина судимости. Это не афишируется сотрудниками банков, но на практике людям с судимостью кредиты долгосрочные не выдают.

В 2017 году банк может отказать в ипотечном кредите, если заемщик трудоустроен у работодателя в «черном списке». И, наконец, банки не кредитуют граждан с испорченной кредитной историей.

www.kakprosto.ru