Как начать инвестировать при зарплате 25 000 сомов?

Как начать инвестировать при зарплате в 25 000 сомов

Пандемия оказала негативное влияние на мировую экономику. Даже граждане Бишкека с высоким уровнем финансовой грамотности оказались не готовы к ухудшению экономической ситуации. Удалось легче пережить кризис тем, у кого была в запасе “финансовая подушка безопасности”. Необходимо начать инвестировать для повышения уровня финансовой стабильности.

Один из популярных методов получения пассивного дохода — банковский вклад. Однако процентная ставка не покрывает даже уровень инфляции, накопления обесцениваются. Именно поэтому подбор оптимального метода инвестирования позволит не только сохранить сбережения, приумножив доход.

Инструменты фондового рынка

Фондовый рынок представляет собой платформу с различными фининструментами для профессионалов и новичков.

На площадки можно приобретать следующие активы:

1. Акции, ценные бумаги. Приобретатель материальных ценностей становится акционером, совладельцем бизнеса соразмерно приобретенной доле. Они приносят доход в виде дивидендов (прибыль компании, которая распределяется между всеми совладельцами). Также можно заработать на разнице в цене: купить актив дешевле, продать дороже.

Они приносят доход в виде дивидендов (прибыль компании, которая распределяется между всеми совладельцами). Также можно заработать на разнице в цене: купить актив дешевле, продать дороже.

2. Облигации. Данный вид ценных бумаг представляет собой долговое обязательство. То есть компания или государство берет у вас деньги в долг под проценты. Прибыль от государственных облигаций сопоставима с доходом по банковскому вкладу. Они обладают меньшим риском при вложении.

3. Биржевые фонды. Собранный портфель акций различных компаний. Покупатель приобретает долю в портфеле из ценных бумаг. Преимущество — возможность приобрести часть акций компаний с мировым именем по небольшой стоимости.

Фондовый рынок работает по следующей схеме:

Производится эмитент, то есть выпуск ценных бумаг для привлечения капиталовложений. Заинтересованные инвесторы оценивают риск и вкладывают денежные средства в ценные бумаги. Покупать могут как напрямую, так и через посредников — брокеров. Депозитарий ведет учет ценных бумаг и контролирует переход активов от одного инвестора к другому после завершения сделки.

Биржа — это торговая площадка, где инвестор занимается покупкой или продажей. Перед продажей брокер по поручению владельца объявляет о продаже активов. Когда покупатель и продавец готовы к совершению сделки, торговая площадка подключает клиринговый сервис для обеспечения выполнения прав и обязанностей участниками. Депозитарий по завершении фиксирует переход активов на счет покупателя. За услуги посредники взимают плату за обслуживание — комиссию.

Советы по инвестированию

Прежде чем вкладывать средства в фондовый рынок, необходимо повысить уровень финансовой грамотности и распланировать бюджет. Рекомендации, способные обезопасить инвестора от убыточных вложений:

1. Изучение соответствующей литературы и повышение уровня знаний. Кто обладает необходимой информацией, тот способен грамотно распланировать инвестиционные средства и получить максимальную прибыль. Поэтому необходимо изучить базовые знания об экономике и фондовом рынке. Инвесторы с крупным капиталом, чаще всего, пользуются услугами доверительного управления. Специалист грамотно распределит деньги для формирования портфеля с высокой доходностью и минимальным риском. Однако данная услуга стоит дорого, поэтому новичкам придется учиться самому.

Специалист грамотно распределит деньги для формирования портфеля с высокой доходностью и минимальным риском. Однако данная услуга стоит дорого, поэтому новичкам придется учиться самому.

2. Планирование бюджета и формирование цели. Нужно определить цель получения прибыли, а также первоначальный взнос и последующие вливанивания финансов.

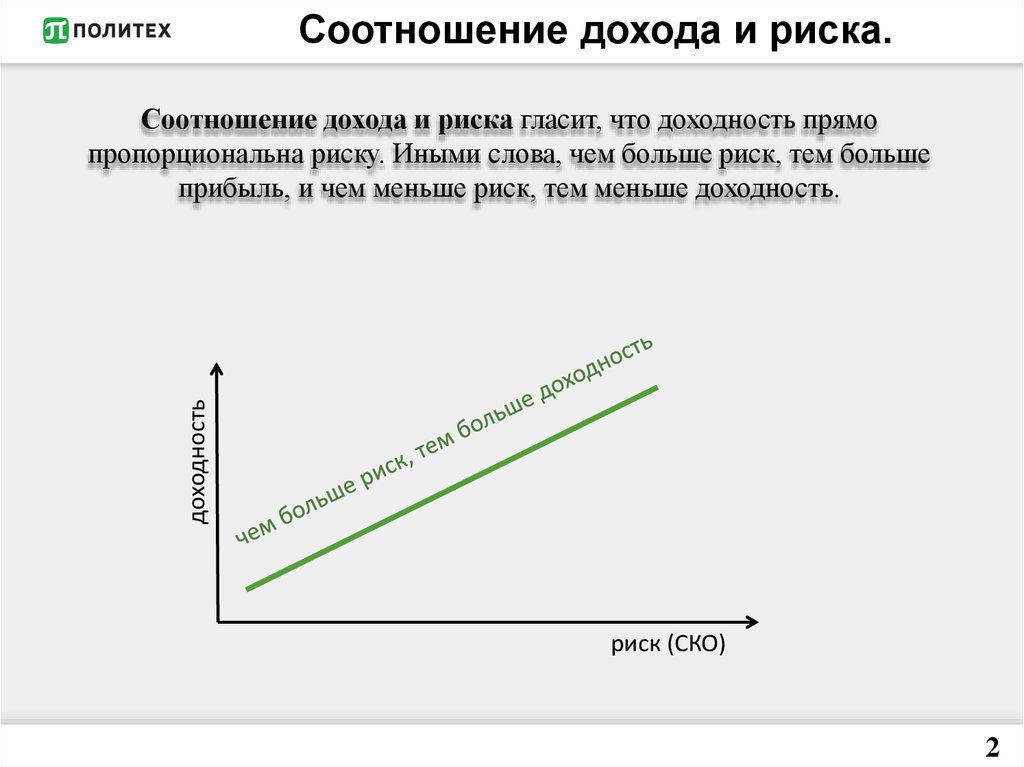

3. Оценка риска. Следует помнить о том, что долгосрочные инвестиции (1-3 года) обладают меньшим риском, чем краткосрочные вложения. Просадка портфеля бывает даже у успешных инвесторов, готовы ли вы к этому? Риск повышается прямо пропорционально потенциальной доходности.

4. Частные инвесторы могут торговать на биржах только через брокера. Поэтому рекомендуется оценить тарифы посредников и выбрать наиболее выгодный.

5. Последний, но не по значимости совет — нельзя инвестировать последние деньги или брать займ. Прежде чем вкладывать, нужно накопить подушку безопасности.

Основы инвестиционного портфеля

Покупка различных активов: акций и облигаций — это инвестиционный портфель. В более широком смысле — это покупка недвижимого и движимого имущества, валюты, драгоценностей и драгметаллов. То, что помогает сохранить и приумножить деньги со временем.

В более широком смысле — это покупка недвижимого и движимого имущества, валюты, драгоценностей и драгметаллов. То, что помогает сохранить и приумножить деньги со временем.

Облигации — это надежные долгосрочные инвестиции. Они обладают низком риском просадки, но меньшей потенциальной доходностью. Акции подходят для краткосрочных вкладов и принесут больше прибыли, но риск потерять вложения выше.

Существует достаточно спорная методика определения пропорций акций и облигаций: процент облигаций должен быть равен вашему возрасту, соответственно, остальная часть приходится на акции.

Суть в том, чем моложе инвестор, тем больше у него в запасе времени, которое можно потратить на достижения цели, поэтому в случае просадки портфеля с высоким риском он сможет быстро восстановить финансовое положение.

Рекомендуется начинающему инвестору с зарплатой 25 000 сомов ознакомиться с вебинарами от Московской биржи, освоить азы экономики. Помимо этого можно изучить курс от 4Brain, чтобы лучше понимать как зарабатывать деньги и распоряжаться ими. После этого приступать к формированию собственного портфеля активов с учетом готовности к потерям, изучения условий на биржевом рынке, а также выбора брокера и срока вклада. Наиболее выигрышной позицией будет инвестирование с лизинговой компанией «Лизинг экспресс» — лидером Киргизстана. Выгодное вложение средств гарантировано.

После этого приступать к формированию собственного портфеля активов с учетом готовности к потерям, изучения условий на биржевом рынке, а также выбора брокера и срока вклада. Наиболее выигрышной позицией будет инвестирование с лизинговой компанией «Лизинг экспресс» — лидером Киргизстана. Выгодное вложение средств гарантировано.

404 Cтраница не найдена

Размер:

AAA

Изображения Вкл. Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

7 лучших инвестиций с низким уровнем риска в 2022 году

Инвестирование / Стратегия

пешков / Getty Images/iStockphoto

Когда рынки нестабильны, многие инвесторы ищут инвестиции с низким уровнем риска, чтобы сохранить больше своих с трудом заработанных денег. Если вы хотите снизить риск, читайте дальше.

Если вы хотите снизить риск, читайте дальше.

Прочтите: 5 вещей, которые вы должны сделать, когда ваши сбережения достигнут 50 000 долларов

Какие инвестиции с низким уровнем риска?

Когда люди говорят об инвестициях с низким уровнем риска, они обычно имеют в виду те инвестиционные инструменты, в которых вы не потеряете или потеряете очень мало своих инвестиций.

Вот некоторые инвестиции с низким уровнем риска, которые стоит рассмотреть прямо сейчас:

- Высокодоходные сберегательные счета

- Счета денежного рынка

- Депозитные сертификаты

- Сберегательные облигации серии I

- Казначейские облигации, векселя и векселя

- Фиксированные аннуитеты

- Корпоративные облигации

Эти инвестиции могут не приносить большой прибыли, но большая часть или вся ваша основная сумма останется нетронутой.

7 лучших инвестиций с низким уровнем риска

Вот более глубокий взгляд на некоторые инвестиции с низким уровнем риска, которые стоит рассмотреть прямо сейчас.

1. Высокодоходные сберегательные счета

Высокодоходный сберегательный счет в онлайновом или обычном банке — это безопасное место для размещения денег. Процентные ставки по-прежнему низкие, но они растут. Тем не менее, обязательно присмотритесь к ценам, чтобы найти лучшую цену. 24 октября 2022 года Bank of America, член FDIC, выплачивал годовой процентный доход на основе совокупных остатков на счетах. Ally Bank, работающий только онлайн, в тот же день платил APY.

2. Счета денежного рынка

Счет денежного рынка похож на сберегательный счет, плюс на него можно выписывать чеки. Счета денежного рынка, как и сберегательные счета, обычно застрахованы FDIC или, если вы получаете один из кредитного союза, NCUA. Это означает, что даже в случае банкротства банка или кредитного союза ваши деньги находятся под защитой правительства США.

Процентная ставка по счетам денежного рынка обычно аналогична процентной ставке по сберегательным счетам. CIT Bank платил на свой счет денежного рынка по состоянию на 24 октября 2022 года с минимальным начальным депозитом в размере 100 долларов США.

3. Депозитные сертификаты

Депозитный сертификат, или CD, приобретается в банке или кредитном союзе, поэтому он также застрахован FDIC или NCUA. Компакт-диски предлагают фиксированную процентную ставку в течение заранее определенного периода времени. Как правило, процентная ставка выше, если срок больше, но иногда разница может быть совсем небольшой. С ростом процентных ставок, вероятно, лучше всего получить краткосрочный компакт-диск, если вы собираетесь пойти по этому пути. Вы не хотите быть привязанным к пятилетнему CD с выплатой 1%, если ставки составляют 3% через год.

4. Сберегательные облигации серии I

Сберегательные облигации серии выпущены и обеспечены правительством США. Они платят проценты каждый месяц. Процентная ставка представляет собой комбинацию фиксированной процентной ставки и переменной ставки, основанной на инфляции, которая рассчитывается два раза в год. До конца октября 2022 года процентная ставка составляет 9,62%. Ожидается, что ставка снизится до 6,47% с 1 ноября, по данным Bloomberg, но вы можете зафиксировать ставку 9,62% на шесть месяцев, купив облигации до 1 ноября. Сберегательные облигации продолжают приносить проценты в течение 30 лет, хотя вы можете обналичить их уже через год с даты покупки. Если вы обналичите их до истечения пяти лет, вы заплатите штраф в размере процентов за три месяца.

Сберегательные облигации продолжают приносить проценты в течение 30 лет, хотя вы можете обналичить их уже через год с даты покупки. Если вы обналичите их до истечения пяти лет, вы заплатите штраф в размере процентов за три месяца.

5. Казначейские облигации, векселя и векселя

Казначейские облигации, банкноты и векселя являются долговыми обязательствами, выпущенными правительством США. Когда вы покупаете их, вы, по сути, даете взаймы правительству деньги, которые оно соглашается вернуть вам с процентами.

Разница между облигациями, векселями и векселями заключается в сроке. Казначейские векселя представляют собой краткосрочные ценные бумаги со сроком погашения до одного года.

Когда вы покупаете казначейский вексель, вы покупаете его по цене ниже номинальной. Когда он созревает в конце срока, вы получаете номинальную стоимость. Например, вы можете купить годовой казначейский вексель номинальной стоимостью 100 долларов за 9 долларов.5. Через год он созревает, и вы получаете 100 долларов.

Казначейские облигации и векселя работают немного по-другому. Казначейские облигации имеют срок погашения от двух до десяти лет, а казначейские облигации имеют срок погашения более десяти лет. Они выплачивают фиксированную процентную ставку два раза в год, а по истечении срока они выплачивают номинальную или номинальную стоимость.

6. Фиксированные аннуитеты

Комиссия по ценным бумагам и биржам США описывает аннуитет как договор между вами и страховой компанией, по которому вы делаете единовременный платеж или серию платежей, а взамен страховая компания соглашается производить периодические платежи вам, начиная немедленно или в какую-то будущую дату и в течение определенного периода времени — например, 10 лет, 20 лет или всей вашей жизни. Фиксированная рента имеет определенную процентную ставку, и страховщик должен платить вам по крайней мере эту ставку, пока ваш счет растет. Размер и периодичность платежей также определяются заранее.

Проценты и суммы платежей, указанные в вашем контракте, гарантируются до тех пор, пока вы удерживаете аннуитет до погашения.

Аннуитеты с фиксированной процентной ставкой являются типом аннуитетов с наименьшим риском, поэтому они обычно предлагают самую низкую доходность. Однако вы можете заработать больше, чем минимум, если инвестиции страховщика работают лучше, чем ожидалось. А если нет, то страховщик берет на себя убытки. В любом случае аннуитеты обеспечивают предсказуемый, гарантированный доход во время выхода на пенсию практически без риска потерять вложенные деньги.

7. Корпоративные облигации

Подобно тому, как Казначейство США выпускает облигации для привлечения денег, корпорации также выпускают облигации. Они более рискованны, чем облигации США, поскольку всегда есть шанс, что компания может обанкротиться. Однако если это так, держателям облигаций платят раньше, чем акционерам, поэтому корпоративные облигации менее рискованны, чем акции.

Корпоративные облигации выпускаются с номинальной стоимостью или номинальной стоимостью, которая представляет собой сумму, которую компания должна выплатить. Номинальная стоимость обычно составляет 1000 долларов, но облигация может быть продана дороже или меньше этой суммы.

Номинальная стоимость обычно составляет 1000 долларов, но облигация может быть продана дороже или меньше этой суммы.

Облигации также имеют срок погашения, который представляет собой количество времени до наступления срока погашения облигации, и купонную ставку, которая представляет собой процентную ставку, которую корпорация будет выплачивать держателю облигации в течение срока действия облигации. Проценты выплачиваются каждые шесть месяцев.

Облигация может быть продана по цене выше или ниже ее номинальной стоимости, но инвестор может сравнить облигации, взглянув на доходность к погашению. Это годовой доход от номинальной стоимости облигации, если вы держите ее до погашения, и он рассчитывается по формуле, учитывающей купонную ставку, номинальную стоимость, уплаченную вами цену и срок погашения.

Вот пример: если вы платите 1000 долларов за облигацию на 1000 долларов со сроком погашения через 10 лет и ставкой купона 4,00%, вы будете получать 40 долларов в виде процентов каждый год — 20 долларов каждые шесть месяцев, потому что проценты по облигациям выплачиваются дважды. год. Поскольку облигация была продана по номинальной стоимости, доходность к погашению составляет 4%, что равно купонной ставке. Если бы вы заплатили 900 долларов за облигацию, вы все равно получали бы 4,00% годовых, но поскольку вы купили облигацию со скидкой, доходность выше — в данном случае 5,31%.

год. Поскольку облигация была продана по номинальной стоимости, доходность к погашению составляет 4%, что равно купонной ставке. Если бы вы заплатили 900 долларов за облигацию, вы все равно получали бы 4,00% годовых, но поскольку вы купили облигацию со скидкой, доходность выше — в данном случае 5,31%.

С другой стороны, если вы заплатите 1100 долларов за эту облигацию, ваша доходность к погашению составит 2,84%. Вы будете получать те же 40 долларов в виде процентов каждый год, и вы получите 1000 долларов по истечении срока, но вы заплатили больше за облигацию, когда получили ее, поэтому ваша доходность ниже.

Какая самая надежная инвестиция с наибольшей отдачей?

Инвестирование связано с риском, поэтому чем надежнее инвестиции, тем ниже доход. Как инвестор, важно понимать, на какой риск вы готовы пойти. Вы также должны подумать о том, может ли вам понадобиться доступ к вашим деньгам.

Если вы абсолютно не хотите терять ни копейки основного долга ни при каких обстоятельствах и хотите иметь возможность снимать деньги, когда они вам нужны, ищите самую высокую ставку денежного рынка или сберегательного счета, которую вы можете найти.

Есть ли инвестиции без риска?

Если вы зададите этот вопрос группе людей, некоторые из них могут сказать: «Наличные в банке» или «Положи их в матрас». Но даже это не совсем безопасно. Например, вы по-прежнему подвержены инфляционному риску, который представляет собой риск того, что инфляция будет расти быстрее, чем проценты или другие доходы, которые вы получаете от своих инвестиций. Хотя вы, возможно, и не заметите снижения своего баланса, ваша реальная покупательная способность снижается.

Вот пример, предположим, что у вас есть 1000 долларов на сберегательном счете, приносящий 2% годовых. Через год у вас будет 1020 долларов. Но если стоимость продуктов выросла даже со 100 до 103 долларов в неделю, вы потеряли покупательную способность.

Лучшая инвестиция с низким уровнем риска — это та, которая поможет вам спать по ночам. Если вы лежите без сна, беспокоясь о том, что потеряете деньги, пришло время перейти к инвестициям с меньшим риском.

Дарья Улиг внесла свой вклад в репортаж для этой статьи.

Информация актуальна по состоянию на 24 октября 2022 г.

Наша собственная исследовательская группа и местные финансовые эксперты работают вместе над созданием точного, беспристрастного и актуального контента. Мы проверяем каждую статистику, цитату и факт, используя надежные первичные ресурсы, чтобы убедиться, что предоставляемая нами информация верна. Вы можете узнать больше о процессах и стандартах GOBankingRates в нашей редакционной политике.

- Блумберг. 2022. «Доходность I облигаций упадет в следующем месяце».

Поделиться этой статьей:

Инвестиции с низким и высоким риском: в чем разница?

Инвестиции с низким и высоким риском: обзор

Риск абсолютно необходим для инвестирования; никакое обсуждение доходности или производительности не имеет смысла без хотя бы некоторого упоминания о связанном с этим риске. Проблема для новых инвесторов, тем не менее, заключается в том, чтобы выяснить, в чем на самом деле заключается риск и в чем разница между низким и высоким риском.

Проблема для новых инвесторов, тем не менее, заключается в том, чтобы выяснить, в чем на самом деле заключается риск и в чем разница между низким и высоким риском.

Учитывая фундаментальный риск для инвестиций, многие новые инвесторы предполагают, что это четко определенная и поддающаяся количественной оценке идея. К сожалению, это не так. Как бы странно это ни звучало, до сих пор нет единого мнения о том, что означает «риск» и как его следует измерять.

Ученые часто пытались использовать волатильность в качестве показателя риска. В определенной степени это имеет смысл. Волатильность — это мера того, насколько данное число может меняться с течением времени. Чем шире диапазон возможностей, тем более вероятно, что некоторые из этих возможностей будут плохими. Более того, волатильность относительно легко измерить.

К сожалению, волатильность является ошибочной мерой риска. Хотя верно то, что более волатильные акции или облигации подвергают владельца более широкому диапазону возможных результатов, это не обязательно влияет на вероятность этих результатов. Во многих отношениях волатильность больше похожа на турбулентность, с которой сталкивается пассажир в самолете, возможно, неприятная, но на самом деле не имеющая большого отношения к вероятности крушения.

Во многих отношениях волатильность больше похожа на турбулентность, с которой сталкивается пассажир в самолете, возможно, неприятная, но на самом деле не имеющая большого отношения к вероятности крушения.

Лучший способ думать о риске — это возможность или вероятность того, что актив испытает необратимую потерю стоимости или производительность ниже ожидаемой. Если инвестор покупает актив, ожидая 10-процентной доходности, вероятность того, что доходность будет ниже 10 %, является риском этой инвестиции. Это также означает, что низкая производительность по отношению к индексу не обязательно является риском. Если инвестор покупает актив, ожидая, что он принесет 7%, а сам доходность 8%, тот факт, что S&P 500 принес 10%, в значительной степени не имеет значения.

Ключевые выводы

- Не существует идеальных определений или измерений риска.

- Неопытным инвесторам следует думать о риске с точки зрения вероятности того, что данная инвестиция (или портфель инвестиций) не принесет ожидаемого дохода, и величины, на которую она может не достичь этой цели.

- Лучше понимая, что такое риск и откуда он может возникнуть, инвесторы могут работать над созданием портфелей, которые не только имеют более низкую вероятность убытка, но и более низкий максимальный потенциальный убыток.

Высокорискованные инвестиции

Инвестиции с высоким риском — это инвестиции, для которых существует либо большая процентная вероятность потери капитала или недостаточной эффективности, либо относительно высокая вероятность разрушительных потерь. Первый из них интуитивно понятен, хотя и субъективен: если вам сказали, что вероятность того, что ваши инвестиции принесут ожидаемую прибыль, составляет 50/50, вы можете счесть это довольно рискованным. Если вам сказали, что существует 95-процентная вероятность того, что инвестиции не принесут ожидаемого дохода, почти все согласятся, что это рискованно.

Однако вторую половину многие инвесторы игнорируют. Чтобы проиллюстрировать это, возьмем, к примеру, автомобильные и авиакатастрофы. Анализ, проведенный Национальным советом безопасности в 2019 году, показал, что вероятность смерти человека по любой непреднамеренной причине в течение жизни возросла до 1 к 25 – по сравнению с 1 к 30 в 2004 году. 107, а шансы умереть от удара молнии ничтожно малы: один к 138 849.

Анализ, проведенный Национальным советом безопасности в 2019 году, показал, что вероятность смерти человека по любой непреднамеренной причине в течение жизни возросла до 1 к 25 – по сравнению с 1 к 30 в 2004 году. 107, а шансы умереть от удара молнии ничтожно малы: один к 138 849.

Для инвесторов это означает, что они должны учитывать как вероятность, так и масштабы плохих результатов.

Инвестиции с низким уровнем риска

По своей природе при инвестировании с низким уровнем риска на карту поставлено меньше — либо с точки зрения суммы инвестирования, либо с точки зрения значимости инвестиций для портфеля. Кроме того, меньше выигрыша — либо с точки зрения потенциальной прибыли, либо с точки зрения потенциальной выгоды в долгосрочной перспективе.

Инвестирование с низким уровнем риска означает не только защиту от любых потерь, но и уверенность в том, что ни один из потенциальных убытков не будет разрушительным.

Если инвесторы примут представление о том, что инвестиционный риск определяется потерей капитала и/или неудовлетворительной эффективностью по сравнению с ожиданиями, это значительно упрощает определение инвестиций с низким и высоким риском.

Пример

Давайте рассмотрим несколько примеров, чтобы дополнительно проиллюстрировать разницу между инвестициями с высоким и низким риском.

Акции биотехнологии, как известно, рискованны. Подавляющее большинство новых экспериментальных лекарств потерпят неудачу, и, что неудивительно, большинство акций биотехнологических компаний также в конечном итоге потерпят крах. Таким образом, существует как высокий процент вероятности неудовлетворительной работы (большинство из них потерпит неудачу), так и большое количество потенциальных неудовлетворительных результатов.

Для сравнения, казначейские облигации США предлагают совсем другой профиль риска. Почти нет шансов, что инвестор, владеющий казначейскими облигациями, не получит заявленные проценты и основные платежи. Даже если бы были задержки с платежами (крайне редкое явление в истории Соединенных Штатов), инвесторы, скорее всего, окупили бы большую часть вложенных средств.

Инвесторы должны рассматривать риск с разных точек зрения, учитывая такие факторы, как диверсификация, временной горизонт, ожидаемая доходность, а также краткосрочные и долгосрочные цели.

Особые указания

Также важно учитывать влияние диверсификации на риск инвестиционного портфеля. Вообще говоря, акции крупных корпораций из списка Fortune 100, приносящие дивиденды, вполне безопасны, и можно ожидать, что инвесторы будут получать доход от среднего до высокого, выраженный однозначным числом, в течение многих лет.

При этом всегда существует риск того, что отдельная компания потерпит неудачу. Такие компании, как Eastman Kodak и Woolworths, являются известными примерами одноразовых историй успеха, которые в конечном итоге разорились. Кроме того, всегда возможна волатильность рынка.

Если инвестор держит все свои деньги в одной акции, шансы на то, что произойдет плохое событие, все еще могут быть относительно низкими, но потенциальная серьезность довольно высока. Однако держите портфель из 10 таких акций, и не только снижается риск неэффективности портфеля, но и величина потенциального общего портфеля также снижается.

Инвесторы должны быть готовы смотреть на риск комплексно и гибко. Например, диверсификация является важной частью риска. Владение портфелем инвестиций, каждый из которых имеет низкий риск, но все они имеют одинаковый риск, может быть довольно опасным. Например, хотя вероятность крушения отдельного самолета очень мала, многие крупные авиакомпании все еще имеют (или будут) аварии. Владение портфелем казначейских облигаций с низким уровнем риска может показаться инвестированием с очень низким риском, но все они имеют одинаковые риски; возникновение события с очень низкой вероятностью (например, дефолта правительства США) было бы разрушительным.

Например, диверсификация является важной частью риска. Владение портфелем инвестиций, каждый из которых имеет низкий риск, но все они имеют одинаковый риск, может быть довольно опасным. Например, хотя вероятность крушения отдельного самолета очень мала, многие крупные авиакомпании все еще имеют (или будут) аварии. Владение портфелем казначейских облигаций с низким уровнем риска может показаться инвестированием с очень низким риском, но все они имеют одинаковые риски; возникновение события с очень низкой вероятностью (например, дефолта правительства США) было бы разрушительным.

Инвесторы также должны учитывать такие факторы, как временной горизонт, ожидаемая доходность и знания, когда думают о риске. В целом, чем дольше инвестор может ждать, тем больше вероятность того, что он получит ожидаемую прибыль. Несомненно, существует некоторая корреляция между риском и доходностью, и инвесторы, ожидающие огромных доходов, должны принять на себя гораздо больший риск неэффективности. Знания также важны — не только для определения тех инвестиций, которые с наибольшей вероятностью окупятся (или лучше), но и для неправильного определения вероятности и масштабов того, что может пойти не так.