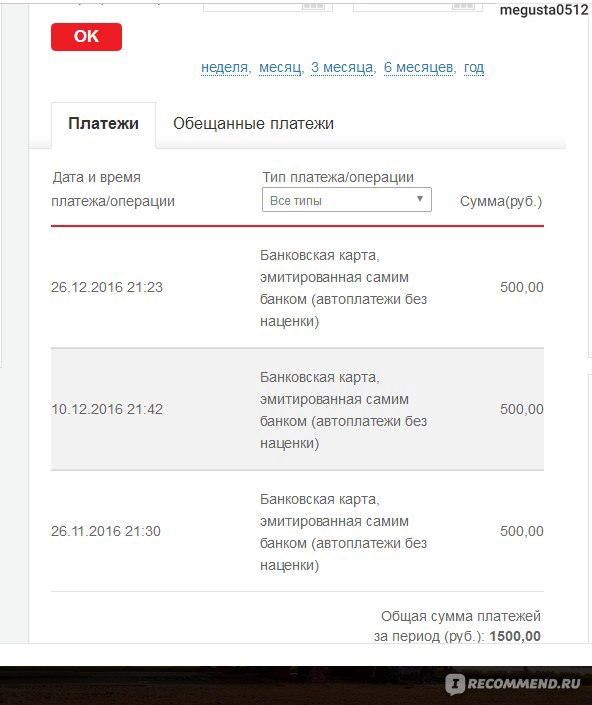

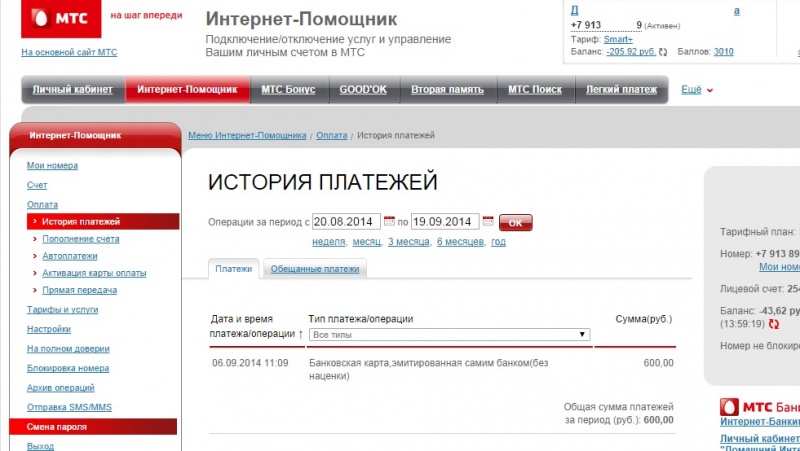

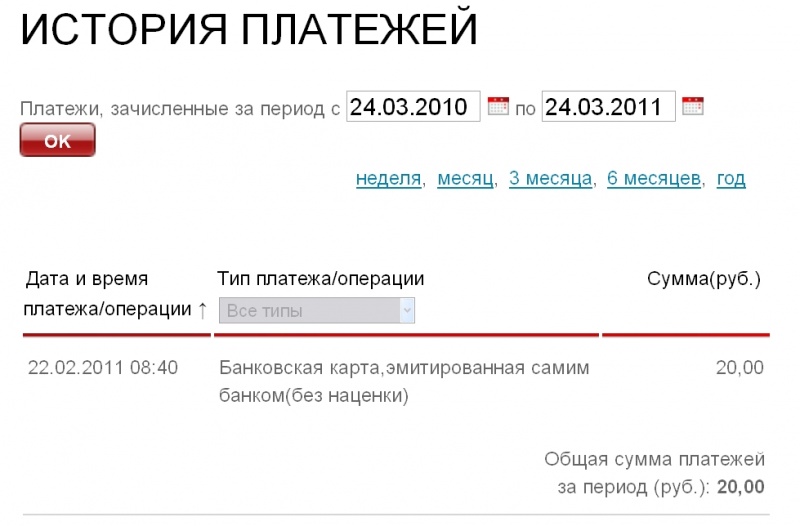

Что значит банковская карта эмитированная самим банком

Держатели банковских карт в процессе пользования ими сталкиваются с не до конца понятными терминами. Раскрытие этих самых терминов повышает финансовую грамотность граждан. Что означает банк-эмитент и эмитент карты, будет разъяснено на финансовом портале Бробанк.ру.

Что такое «банк-эмитент»

Банк-эмитент или просто эмитент карты — это кредитная организация, которая занимается эмиссией банковских карт. Эмитирование и эмиссия в данном случае являются смежными понятиями. “Эмитировать”, значит, проводить эмиссию.

Смысл этого понятия приближен к глаголу “выпускать” или “производить”. То есть, в данном случае речь идет о кредитной организации, которая выпускает банковские карты. Банк-эмитент является собственником всех выпущенных им в обращение банковских карт — дебетовых и кредитных.

Несмотря на то, что с клиентом заключается полноценный договор, и карта выдается ему на руки в постоянное пользование, собственником физического носителя всегда остается кредитная организация. Этот пункт практически в каждом случае прописывается в договоре на банковское обслуживание.

Этот пункт практически в каждом случае прописывается в договоре на банковское обслуживание.

К примеру, Сбербанк России — это эмитент собственных банковских карт. Подписывая с клиентом договор банковского обслуживания, кредитная организация описывает в нем права и обязанности сторон. Клиент вправе согласиться с условиями договора, или не согласится.

Термин “эмитент” в широком смысле слова

Эмитент — юридическое лицо, выпускающее в обращение ценные бумаги, деньги, облигации, акции, банковские карты, дорожные чеки, платежные документы. Главным эмиссионным и кредитным регулятором является Центральный Банк Российской Федерации.

Каждый эмитент, действующий на территории РФ, обязан получить лицензию ЦБ РФ. Главный и единственный эмиссионный регулятор страны ведет реестр эмитентов, исключение из которого прямо запрещает продолжение деятельности.

Функции банка-эмитента

Если речь идет именно о банковских картах, то основная функция эмитента заключается в проведении транзакций, — чтобы клиент мог оплачивать покупки и пользоваться услугами в безналичной форме. За движение средств при транзакции отвечают, как правило, два банка — эмитент и банк-эквайер.

За движение средств при транзакции отвечают, как правило, два банка — эмитент и банк-эквайер.

Банк-эквайер — кредитная организация, обслуживающий точки приема с банковскими картами. К примеру, пользователь снимает деньги с карты Альфа-Банка через банкомат Сбербанка. В данном случае эмитентом является Альфа-Банк, а эквайером — Сбербанк.

Эта же схема используется в самом обычном супермаркете. Один банк оказывает услуги по обслуживанию платежных терминалов, а с карт другого банка покупатели совершают в магазинах покупки. Нередко эквайером и эмитентом выступает одна и та же кредитная организация. С крупнейшими банками России именно такая тенденция и прослеживается.

Если клиент снимает деньги с карты Альфа-Банка через банкомат Альфа-Банка, то данная кредитная выступает и эмитентом и эквайером одновременно. Некоторые организации оказывают только услуги эквайринга, без эмитирования банковских карт.

Как совершается транзакция

Когда держатель карты расплачивается на кассе в магазине, он может и не подозревать, какие сложные процессы проходят за эти несколько секунд. Пока покупатель стоит на кассе магазине, банк-эквайер посылает запрос в банк-эмитент на предмет получения разрешения совершить операцию.

Пока покупатель стоит на кассе магазине, банк-эквайер посылает запрос в банк-эмитент на предмет получения разрешения совершить операцию.

Данный запрос направляется не напрямую в кредитную организацию, а в процессинговый центр. Это что-то подобное техническому отделу, через который проходят все операции в банке. У крупных кредитных организаций свои собственные процессинговые центры. банки поменьше вынуждены пользоваться посредническими услугами. Далее:

- Процессинговый центр направляет запрос к эмитенту.

- Эмитент рассматривает запрос и пересылает одобрение процессинговому центру.

- Операции присваивается код авторизации.

- Процессинговый центр положительно отвечает на запрос банка-эквайера.

- Деньги списываются с карточного счета и поступают на счет банка, обслуживающего торговую точку.

И все эти процессы проходят за считанные секунды. Если происходит какой-либо сбой, или банк-эмитент отвечает на запрос отказом, платеж по карте не проходит. Как видно, ключевую в этой цепочки играет непосредственно банк-эмитент.

Как видно, ключевую в этой цепочки играет непосредственно банк-эмитент.

Права банка-эмитента

Банки, выпускающие собственные банковские карты, в ДБО по пунктам прописывают права в процессе взаимодействия с клиентами — физическими лицами. Упор делается на физических лиц, так как юридическое лицо не сможет оформить банковскую карту, что логично.

Права эмитента, касаемо сотрудничество с физическими лицами, работают в направлении получения прибыли от эмиссии каждой банковской карты. Банк имеет право на следующие действия:

- Контроль счета физического лица на предмет совершения незаконных или подозрительных операций.

- Блокировка счета в случае выявления факта совершения подозрительных или незаконных операций.

- Прекращение в одностороннем порядке договорных отношений с физическим лицом.

- Отказ в банковском обслуживании — в частности, отказ в эмиссии банковской карты.

- Предложение клиентам дополнительных услуг на платной основе.

Это основные права кредитной организации, которые касаются выпуска в обращение банковских карт. Чтобы просмотреть полный список, клиенту достаточно открыть договор банковского обслуживания. В документе информация прописывается по пунктам.

Чтобы просмотреть полный список, клиенту достаточно открыть договор банковского обслуживания. В документе информация прописывается по пунктам.

В РФ действует несколько отраслевых федеральных законов, которые подробно регулируют правила взаимодействия банков-эмитентов с клиентами — физическими лицами. Поэтому права организаций назначаются на законодательном уровне, а не самостоятельно банками.

Обязанности банка-эмитента

Помимо прав, в процессе взаимодействия с физическими лицами, банки-эмитенты несут и определенные обязанности. Основная обязанность организации заключается в обеспечении безопасности карточных счетов и неприкосновенности средств, принадлежащих клиентам. Ради сохранности собственных средств клиенты и обращаются в кредитные организации.

Помимо этого, банк обязуется открыть клиенту счет, выдать карту, и обеспечить круглосуточный доступ к собственным средствам без ограничений. Прочие обязанности эмитента:

- Бесплатный перевыпуск банковской карты после завершения срока действия.

- Выплата возмещения в случае потери средств клиентом по вине организации.

- Предоставление клиенту в очном и дистанционном режимах информации по счету и карте.

- Проведение моментальных операций при применении держателем банковской карты.

- Выдача наличных средств через собственные кассы.

- Обеспечение бесперебойной работы карты за границей домашнего региона и за рубежом — если это позволяет платежная система.

- Ведение курса конвертации при использовании банковской карты за границей.

Это лишь часть самых элементарных обязанностей, которые несет каждый банк-эмитент перед своими действующими клиентами. Этот список значительно шире, и с ним любой желающий может ознакомиться в теле договора на банковское обслуживание.

Федеральное законодательство регулирует и обязанности банков-эмитентов. За их деятельностью наблюдает главный регулятор — ЦБ РФ. При выявлении фактов нарушений ведения деятельности или фальсификаций, организация исключается из федерального реестра.

Какие банковские карты нужны, а от каких лучше отказаться

МОСКВА, 1 ноя – ПРАЙМ, Валерия Княгинина. Использование любой банковской карты представляет собой определенный риск. У каждого банковского продукта есть своя специфика, обусловленная тарифами и условиями обслуживания. Имея несколько карт, человеку трудно удержать их во внимании и использовать их с максимальной выгодой для себя. Эксперты рассказали агентству «Прайм», какие проблемы возникают при использовании различных банковских карт и как их избежать.

Российские банки стали реже выдавать кредитные карты

ДЕБЕТ И КРЕДИТ

Дебетовая карточка — это платежный инструмент, необходимый для безналичной платы за что-либо. Клиент использует такую карту для расчетных операций и транзакций за счет собственных средств. «В этом случае банк заинтересован, чтобы клиент как можно больше и дольше хранил деньги на счете. Для этих карт предусмотрены различные бонусные программы и кэшбэк», — объясняет ведущий аналитик QBF Олег Богданов.

При использовании дебетовых карт чаще всего возникают две проблемы:

— Пользователь забывает о том, что у него есть карта и за её обслуживание списывается комиссия.

— Банк может предоставить овердрафт по дебетовой карте и тогда пользователю легче запутаться, где кредитные средства, а где собственные.

Кредитная карта – это электронное средство платежа для совершения операций за счет средств банка в пределах лимита, установленного в договоре. Такие карты чаще всего используются для покупок, снимать наличные с них обычно дорого и к тому же небезопасно.

Банки объяснили, почему россияне стали быстрее активировать кредитные карты

Минусов у кредиток гораздо больше, чем у дебетовых карт:

— Кредитные карты подразумевают под собой «спонтанный кредит», что само по себе уже говорит о том, что вероятнее всего никаких просчётов, анализа существующих ставок и условий проведено не было, — отмечает директор E.M. Finance Евгений Марченко.

— Шансы того, что данные карты могут быть украдены и использованы мошенниками повышаются в разы из-за того, что именно ей, как правило, оплачивается большинство покупок.

— Зачастую по кредитным картам льготный период не распространяется на денежные средства, «использованные» для переводов, поэтому перевод средств с кредитной карты — крайне затратная операция, предостерегает старший преподаватель кафедры Банковского дела Университета «Синергия» Дмитрий Ферапонтов.

— Часто случается, что клиент открыл кредитную карту и не пользовался ей, а годовая комиссия уже списывается. За пару лет возникает большой долг.

РАЦИОНАЛЬНОЕ ИСПОЛЬЗОВАНИЕ

Владельцу слишком большого количества кредитных карт сложно уследить не только за общим объемом задолженности, но и за несанкционированными списаниями. Это может привести к долгам, которые держатель карты не сможет обслуживать, считает директор департамента рынков капитала Accent Capital Андрей Аржанухин.

Открыть карту легко. Для этого сегодня даже не обязательно идти в банк — заказать карту можно по интернету, а привезет ее курьер в течение дня. Банки заманивают клиентов различными бонусами, кэшбеками, привилегиями, скидками в магазинах-партнеров. Однако закрыть карту — довольно трудоёмкий процесс. «В итоге владелец многочисленных дебетовых или кредитных карт просто ленится идти в банк и писать заявление на закрытие, только увеличивая тем самым свою задолженность», — объясняет Аржанухин.

Однако закрыть карту — довольно трудоёмкий процесс. «В итоге владелец многочисленных дебетовых или кредитных карт просто ленится идти в банк и писать заявление на закрытие, только увеличивая тем самым свою задолженность», — объясняет Аржанухин.

Также банки могут менять условия по карте, вводить или изменять плату за обслуживание, а это вызывает дополнительные трудности в отслеживании для клиента. Кроме того, имея в кошельке 10 карт, легко потерять одну-вторую и не сразу это заметить. Тогда сообщение в банк с требованием блокировки может прийти слишком поздно, добавляет Марченко.

И все же главную опасность представляют кредитные карты. За пределами льготного периода ставки за пользование заёмными средствами очень высокие, в несколько раз выше рыночных, напоминает Богданов. Финансовое разгильдяйство и бездумное использование даже одной кредитки может привести к огромным долгам. Нужно понимать, когда подходит срок беспроцентного периода и иметь возможность «обновить» лимит без начисления на сумму основного долго процентов.

Вместе с тем, эксперты не считают, что нужно ограничиваться только одной картой. «В зависимости от ситуации имеет смысл держать от 2 до 6 карт максимум трех банков-эмитентов. Это число совпадает с количеством элементов, которые мозг человека способен удерживать во внимании», – считает Аржанухин.

Вы сможете спокойно отслеживать траты, остаток и условия по ним и риск минимален. Если вы часто совершаете покупки в интернете, хорошей идеей будет открыть ещё одну дебетовую карту только для онлайн платежей. Это также поможет защититься от мошенников в сети, отмечает Марченко.

И вес же четких критериев и рекомендаций по количеству и типу карт нет — клиент выбирает продукты под свои задачи и нужды, заключили эксперты.

Крупнейшие банки РФ полностью перешли на выпуск карт с чипами

Получившие в свое время наибольшее распространение карты с одной лишь магнитной полосой менее защищены от действий злоумышленников, но их эмиссия обходится банкам в 2-3 раза дешевле, чем выпуск карт с чипом.

Надежные карты

В пресс-службе Сбербанка, который к началу 2015 года имел 101,9 миллиона действующих платежных карт, что, по словам банка, является самым высоким показателем в Европе, сообщил, что начал выпускать чипированные карты только с 2013 года, но в настоящее время их доля уже превышает три четверти.

«С середины 2013 года Сбербанк выпускает все свои карты с чипом, при этом на карте присутствует магнитная полоса. На сегодняшний день 79% портфеля карт Сбербанка с чипом», — заявили в крупнейшем российском банке.

Банк «ВТБ 24», у которого, согласно годовому отчету, по итогам 2014 года общее количество действующих карт достигло 13,5 миллиона штук, чипировал почти все розничные карты.

«Все розничные карты «ВТБ 24» имеют чипы, за исключением несущественной доли нечиповой эмиссии, которая относится к «техническим» картам, то есть картам, выдаваемым для удобного погашения кредитов наличными/ипотеки/автокредитов. При этом, и они стали выпускаться с чипами с 2015 года», — сообщили в пресс-службе группы ВТБ.

Аналогичным образом другие банки сообщили, что все выпускаемые ими карты, попадающие под действие положения 382-П, оснащены чипами. В «ХМБ Открытие» сообщили, что имеют еще порядка 100 тысяч карт с магнитной полосой.

«Есть порядка 100 тысяч карт с магнитной полосой, выпущенные еще до ввода в действие положения 382-П. Перевыпуск данных карт при желании клиента либо по сроку действия карты будет производиться с использованием чипов», — пояснил вице-президент, начальник управления пластиковых карт «ХМБ Открытие» Юрий Божор.

«На текущий момент чиповых карт выпущено порядка 80% от общей эмиссии, магнитных 20%, общее количество впущенных карт 3,5 миллиона. Без чипов выпускались, в основном, карты моментального выпуска», — заявил в свою очередь директор по процессингу Промсвязьбанка Александр Петров.

Банк «ЮниКредит» начал выпуск карт с чипом в 2010 году, то есть задолго до соответствующего распоряжения ЦБ, и в настоящее время оказался одним из лидеров по их доли в своем портфеле. «Карт только с магнитной полосой в обороте практически не осталось — доля данных карт… в портфеле менее 1%», — заявили в банке.

«Карт только с магнитной полосой в обороте практически не осталось — доля данных карт… в портфеле менее 1%», — заявили в банке.

какую выбрать, чем они отличаются и какая из них лучше?

При оформлении банковской карты менеджеры часто спрашивают, какую платежную систему клиент предпочитает — «Виза» или «Мастеркард»? Многих этот вопрос ставит в тупик, ведь различия между системами неочевидны. Однако знать о них все же стоит.

На территории России использование любой из этих карт одинаково удобно: как правило, если где-то вы можете расплатиться Visa, там принимают и Mastercard®. Но приоритетная валюта у этих систем разная, и при выезде за границу этот фактор стоит учитывать. Есть и другие интересные детали.

Карты «Виза» и «Мастеркард»: что говорит статистика?

Прежде чем начать сравнение «Виза» и «Мастеркард», нужно разобраться в том, что представляет собой платежная система в целом. Итак, платежной системой называется сервис для перевода денег в электронной форме, осуществляемого согласно набору правил и с использованием программных, аппаратных и технических средств. Платежные системы бывают локальными, то есть действующими в одной стране или даже в рамках отдельного сегмента национального рынка, и международными. «Виза» и «Мастеркард» относятся к последним, более того, они являются самыми известными и распространенными. Обе они позволяют снимать наличные в банкоматах, а также оплачивать покупки и услуги — как в обычных торговых точках, так и в Интернете.

Платежные системы бывают локальными, то есть действующими в одной стране или даже в рамках отдельного сегмента национального рынка, и международными. «Виза» и «Мастеркард» относятся к последним, более того, они являются самыми известными и распространенными. Обе они позволяют снимать наличные в банкоматах, а также оплачивать покупки и услуги — как в обычных торговых точках, так и в Интернете.

«Виза» родом из США. На сегодняшний день эта американская платежная система, основанная в 1976 году, используется более чем в 200 странах мира. Ее доля в глобальном объеме платежей в последние годы превышает 8,3 триллиона долларов. По всему миру более чем 60 миллионов продавцов и 2,9 миллиарда счетов используют платежную систему Visa[1].

Это интересно!

В 2020 году журнал Fortune назвал Visa одной из 50 крупнейших мировых компаний. Кроме того, Visa заняла первое место в отраслевой категории «потребительские кредитные карты и сопутствующие услуги»[2].

Основная валюта для «Виза» — доллары. Именно поэтому в США лучше пользоваться картой этой платежной системы — в таком случае курс конвертации будет выгоднее. В России возможно оформить карту «Виза» как для долларового, так и для рублевого счета. Перевести деньги внутри страны можно только в локальной валюте: так, в России можно перевести рубли. При переводе денег на карту Visa, эмитированную в другой стране, сумма автоматически поступает на счет в валюте карты, на которую совершается перевод (при этом учитывается внутренний банковский курс конвертации)[3].

Штаб-квартира «Мастеркард» также расположена в США, но у этой системы базовой валютой операций является не только доллар, но и евро. Поэтому в путешествие по Европе лучше брать с собой карту «Мастеркард». Конвертация всегда будет зависеть от того, где вы находитесь: в Америке она будет осуществляться через доллар, в еврозоне — естественно, через евро. Система «Мастеркард» представлена в 210 странах. Карты этой платежной системы принимаются к оплате в 30 миллионах торговых точек[4].

Это интересно!

По информации Федеральной антимонопольной службы России (ФАС), в нашей стране доля активных карт Visa у населения с 1 января 2018 года по 1 января 2019 года снизилась и составила 39,5% (против 45% за предыдущий период). Доля российских клиентов Mastercard упала с 42% до 36%. Как полагают в ФАС, данный факт объясняется ростом количества национальных карт «Мир»: после перевода на них бюджетников и пенсионеров «Мир» «отобрал» значительную часть активных клиентов у Visa и Mastercard. По подсчетам снижение долей международных платежных систем происходит на фоне удвоения доли активных карт «Мир» — с 12,5% до 24,5%[5].

Чем отличается карта «Виза» от «Мастеркард»?

Сами по себе банковские карты, вне зависимости от платежной системы, бывают разных видов — это тоже стоит учитывать. Рассмотрим, какие карты выпускаются платежными системами Visa и Mastercard.

Дебетовые карты начального уровня[6, 7]

В этой категории «Виза» предлагает карту Visa Electron, а «Мастеркард» — Masterсard Standard.![]() Эти карты широко распространены в России и странах СНГ, обычно они выдаются клиентам с ограниченной или нулевой банковской историей, а также клиентам, не имеющим опыта использования карт. С их помощью можно снимать деньги в банкоматах и расплачиваться везде, где стоят платежные терминалы, работающие в режиме онлайн, в том числе и за границей. Карты «Мастеркард» принимаются в банкоматах и торговых точках с изображением логотипа Mastercard или Maestro®, Cirrus®. Картой Visa Electron можно рассчитаться в любых точках, обозначенных логотипом Visa.

Эти карты широко распространены в России и странах СНГ, обычно они выдаются клиентам с ограниченной или нулевой банковской историей, а также клиентам, не имеющим опыта использования карт. С их помощью можно снимать деньги в банкоматах и расплачиваться везде, где стоят платежные терминалы, работающие в режиме онлайн, в том числе и за границей. Карты «Мастеркард» принимаются в банкоматах и торговых точках с изображением логотипа Mastercard или Maestro®, Cirrus®. Картой Visa Electron можно рассчитаться в любых точках, обозначенных логотипом Visa.

В интернет-магазинах и сервисах пользоваться картой Masterсard Standard можно везде, где присутствует логотип Masterpass®. Возможность оплаты картой Visa Electron в Интернете зависит от решения банка-эмитента. Для проведения оплаты по карте необходимо указать CVC2/CVV2 — код безопасности карты (три цифры на оборотной стороне). Несмотря на то что это карты начального уровня, для их держателей предусмотрена возможность сэкономить, воспользовавшись скидками от некоторых торговых точек — партнеров указанной платежной системы. Также с помощью карт можно выполнять денежные переводы адресатам как в пределах России, так и за рубеж.

Также с помощью карт можно выполнять денежные переводы адресатам как в пределах России, так и за рубеж.

На заметку!

Если требуется перевести деньги адресату в другую страну, можно воспользоваться не только переводом с карты на карту, но и SWIFT-переводом, и внешним банковским, а также переводом, например, при помощи системы Western Union. Последний вариант дает возможность перевести средства с карты для получения их наличными в одном из многочисленных офисов Western Union, а также на банковский счет[8].

Классические карты

Еще не так давно это был самый распространенный вид карт с невысокой стоимостью обслуживания и широким функционалом, предназначенный для тех, у кого уже есть опыт пользования банковскими картами.

На сегодняшний день «Виза» предлагает клиентам карту Visa Classic. Эта карта позволяет снимать наличные в банкоматах (в том числе за границей), оплачивать товары и услуги с помощью платежных терминалов в торговых точках, а также совершать покупки в онлайн-магазинах. Карта Visa Classic принимается в том числе и в устройствах, работающих в режиме офлайн (часто встречаются за границей). Ее можно использовать для бронирования номера в отеле и для аренды автомобиля. Карта пользуется популярностью у потребителей со средним уровнем дохода, поскольку дает доступ к значительному количеству дополнительных предложений от различных торговых точек.

Карта Visa Classic принимается в том числе и в устройствах, работающих в режиме офлайн (часто встречаются за границей). Ее можно использовать для бронирования номера в отеле и для аренды автомобиля. Карта пользуется популярностью у потребителей со средним уровнем дохода, поскольку дает доступ к значительному количеству дополнительных предложений от различных торговых точек.

В линейке «Мастеркард» карты подобного уровня на сегодняшний день не представлены.

Премиальные карты

Обе системы выпускают большое разнообразие карт премиум-уровня. Это Visa Gold, Visa Platinum, Visa Infinite иVisa Signature у «Виза». Mastercard Gold, Mastercard Platinum, World Mastercard, World Mastercard Black Edition, World Elite Mastercard у «Мастеркард». Такие карты — не просто платежный инструмент, а символ статуса, подчеркивающий состоятельность владельца. Помимо скидок от торговых точек, ассортимент которых для премиальных карт довольно велик, держателям премиум-карт предлагается целый ряд дополнительных услуг. Например, бесплатная страховка во время зарубежных путешествий — при оплате поездки картой Visa Infinite. Дополнительно доступны скидки на аренду автомобиля за границей, возможность принимать участие в дисконтных программах платежных систем и получать исключительные дисконты у партнеров банка. Кроме того, держатель карты «Виза Платинум» и выше получает особую приоритетную линию связи с банком, экстренную помощь во время заграничных поездок в случае утери или кражи карты, включая возможность быстро получить наличные.

Например, бесплатная страховка во время зарубежных путешествий — при оплате поездки картой Visa Infinite. Дополнительно доступны скидки на аренду автомобиля за границей, возможность принимать участие в дисконтных программах платежных систем и получать исключительные дисконты у партнеров банка. Кроме того, держатель карты «Виза Платинум» и выше получает особую приоритетную линию связи с банком, экстренную помощь во время заграничных поездок в случае утери или кражи карты, включая возможность быстро получить наличные.

Стоит отметить, что спектр услуг «Виза» этим не ограничивается: система предоставляет своим особо важным клиентам также юридическую и медицинскую помощь за рубежом, услуги консьерж-службы. На приобретения распространяется программа защиты покупок, а также расширенная гарантия.

Казалось бы, в премиум-сегменте «Виза» явно выигрывает, но не спешите принимать решение. Кроме сервиса, предлагаемого платежной системой, есть еще и специальные услуги банка-эмитента. И нередко функционал карты дополняется различными предложениями от самого банка, так что в итоге «Виза» и «Мастеркард» будут равны по удобству.

Здесь стоит упомянуть также о международной программе скидок и привилегий Mastercard Priceless Cities («Бесценные города»). Сегодня статус «бесценного города» имеет ряд крупных городов: Лондон, Сингапур, Сидней, Пекин, Торонто, Москва и другие. Основной идеей программы является персональный подход к интересам каждого держателя карты. Программа разработана в партнерстве с лучшими музеями, ресторанами и местами отдыха, что позволяет владельцам карт пользоваться уникальными предложениями, скидками и другими привилегиями, предоставляемыми партнерами программы. Одним из преимуществ является возможность начать путешествие с комфортом в одном из бизнес-залов Mastercard.

Кредитные и дебетовые карты

Карты обеих платежных систем могут быть как дебетовыми (клиент пользуется только своими средствами), так и кредитными (клиент использует деньги банка и ежемесячно погашает кредит). Кредитный период обычно имеет силу в отношении новых покупок, но только если полностью отсутствует задолженность по покупкам за предыдущий отчетный период. Есть и промежуточный вариант — дебетовые карты с овердрафтом. В этом случае держатель тратит собственные деньги, но при необходимости может уходить в минус и использовать заемные средства.

Есть и промежуточный вариант — дебетовые карты с овердрафтом. В этом случае держатель тратит собственные деньги, но при необходимости может уходить в минус и использовать заемные средства.

В отличие от оплаты покупок, в отношении операций по снятию наличных с кредитных карт банки предлагают более жесткие условия. При снятии наличных по кредитке банк может применять другую схему исчисления процентов, более высокие ставки и отменять льготный период.

Это важно!

Условия выдачи кредитных карт заметно отличаются у разных эмитентов. Некоторые банки за обслуживание карты взимают комиссию, которая оплачивается при открытии карты, а потом — ежегодно. А другие берут плату за рассмотрение заявки, за просрочку выплаты задолженности, за снятие наличных, взятых в кредит, за превышение кредитного лимита и даже за неактивность счета.

У кредиток есть кредитный лимит, который устанавливается банком, а также дневной лимит на снятие наличных средств. У Visa Classic и Mastercard Standard он ниже, чем у премиальных Visa Gold, Visa Platinum, Mastercard Gold, Mastercard Platinum и других.

У Visa Classic и Mastercard Standard он ниже, чем у премиальных Visa Gold, Visa Platinum, Mastercard Gold, Mastercard Platinum и других.

Какая карта лучше?

Так какую же платежную систему выбрать? Давайте попробуем сравнить обе.

- Охват стран: 200 — у «Виза» против 210 — у «Мастеркард». По этому показателю «Мастеркард» выигрывает.

- Распространенность в России: у «Виза» в нашей стране более 80 банков-партнеров, ее доля составляет 39,5%, а у «Мастеркард» — около 100 банков-партнеров, при этом ее доля оценивается в 36%. По этому параметру примерное равновесие.

- Возможность оплаты: карты «Виза» принимаются в более чем 60 миллионах компаний по всему миру. У «Мастеркард» этот показатель составляет 30 миллионов торговых точек. Обе платежные системы обеспечивают бесконтактные и мобильные платежи. Победа за «Виза».

- Покупки в Интернете: обе системы дают возможность безопасной оплаты товаров и услуг онлайн, открывают электронные кошельки — ничья.

- Безопасность: карты платежных систем имеют сопоставимые параметры безопасности. Visa использует сервис Visa Money Transfer (для перевода денег с карты Visa на карту Visa и для перевода наличных на карту Visa через банкомат или терминал). Похожая услуга Mastercard MoneySend тоже используется рядом банков, при этом является менее распространенной. Кроме того, Visa поддерживает дополнительную систему безопасности — Verified by Visa, а Mastercard предлагает услугу токенизации, которая позволяет сократить количество случаев мошенничества в сфере электронных платежей. Можно говорить о равнозначной заботе в сфере безопасности.

Важно знать

Если вы собираетесь в США, Канаду, страны Юго-Восточной Азии, Мексику, Австралию, Доминикану или страны Латинской Америки, то лучше сделать выбор в пользу карты Виза. В странах Европы и Африки выгоднее пользоваться «Мастеркард». В Китае и России различий между этими системами практически нет.

А вот собираясь на Кубу, поинтересуйтесь последними веяниями: если раньше доллар там был не в чести, то открытие американского посольства и улучшение отношений между странами могут что-то и изменить. Кроме того, на Кубе не все банкоматы работают с обеими платежными системами. В туристических местах Гаваны проще владельцам Visa, поскольку сюда часто приезжали и продолжают приезжать туристы из Канады. - Особенности: помимо карт обычного формата, «Виза» и «Мастеркард» выпускают и виртуальные карты. Mastercard дополнительно предлагает карты для бизнеса: Mastercard BusinessСard®, Mastercard Corporate Card® и другие, при помощи которых легко разделить корпоративные и личные расходы, значительно упростив ведение бухгалтерского учета. У Visa имеются похожие продукты — Visa Business, Visa Corporate — и дополнительно Visa Purchasing — карта для компаний, использующих традиционные способы согласования, оплаты и отслеживания закупок, которая позволяет повысить эффективность снабжения и бизнес-процессов. По этому параметру платежные системы примерно равны.

- Специальные предложения: у системы «Виза» в России более 50 компаний-партнеров, где держатели карт всегда могут получать скидки размером 5–15%, а также регулярно проводятся временные акции. У «Мастеркард» есть бонусная программа Mastercard Rewards: оплачивая покупки картой Mastercard, держатель получает бонусные баллы и может обменять их на призы из каталога программы — в настоящий момент в нем более 200 различных подарков. Работает уже упомянутая программа Mastercard Priceless Cities, дающая дополнительные дисконты и услуги во многих крупных городах мира. Кроме того, действуют и скидочные программы, количество которых постоянно растет. Таким образом, также можно говорить о паритете систем.

А вот собираясь на Кубу, поинтересуйтесь последними веяниями: если раньше доллар там был не в чести, то открытие американского посольства и улучшение отношений между странами могут что-то и изменить. Кроме того, на Кубе не все банкоматы работают с обеими платежными системами. В туристических местах Гаваны проще владельцам Visa, поскольку сюда часто приезжали и продолжают приезжать туристы из Канады.

А вот собираясь на Кубу, поинтересуйтесь последними веяниями: если раньше доллар там был не в чести, то открытие американского посольства и улучшение отношений между странами могут что-то и изменить. Кроме того, на Кубе не все банкоматы работают с обеими платежными системами. В туристических местах Гаваны проще владельцам Visa, поскольку сюда часто приезжали и продолжают приезжать туристы из Канады. По этому параметру платежные системы примерно равны.

По этому параметру платежные системы примерно равны.Итак, по совокупности всех параметров можно говорить о равновесии сил, с уверенностью утверждая, что обе платежные системы хороши и удобны. Использование карт Visa и Mastercard значительно облегчает решение многих вопросов, в том числе позволяет быстро и без особых усилий перевести деньги родным и друзьям за границу. С банковской карты можно перевести средства, даже когда адресат хотел бы получить их наличными. В этом случае можно воспользоваться системой денежных переводов Western Union[9].

С банковской карты можно перевести средства, даже когда адресат хотел бы получить их наличными. В этом случае можно воспользоваться системой денежных переводов Western Union[9].

Discard — Генератор кредитных карт с BIN и CVV

Информация и условия использования генератора дебетовых и кредитных карт Discard

Генератор списания кредитных и дебетовых карт — Generador de tarjetas — Generatore di Carte di Credito — Generatore di Carte di Credito — Generatore de carte de credit Bancaire — Генератор кредитных карт — Генератор кредитных карт kredittkortgeneratorЭтот инструмент генерирует информацию с помощью алгоритмов, он не производит ни фактических выданных документов, ни факсимильных сообщений, образцов или образцов реальных документов.

Создайте действительные номера дебетовых и бесплатных кредитных карт в банках по всему миру или создайте свой собственный шаблон (BIN-код).

Эта программа предназначена для разработчиков, изучающих алгоритмы кредитных или дебетовых карт, а также людей, которые хотят проверить свои собственные рабочие номера кредитных карт. Не пытайтесь использовать DisCard (или аналогичные программы) для совершения реальных платежей или мошенничества: в наши дни магазины, сайты электронной коммерции,

и банки проверяют, действительно ли выданы номера карт, которые они получают,

перед отправкой товара или оказанием платной услуги.

Не пытайтесь использовать DisCard (или аналогичные программы) для совершения реальных платежей или мошенничества: в наши дни магазины, сайты электронной коммерции,

и банки проверяют, действительно ли выданы номера карт, которые они получают,

перед отправкой товара или оказанием платной услуги.

Компании, выпускающие кредитные карты, обычно проводят полномасштабные расследования случаев неправомерного использования своих карт,

и приложим все усилия, чтобы арестовать мошенников.

Это может включать неправомерное использование на сайтах и сервисах, таких как Playstation, Xbox, Spotify, Netflix, Dazn, Steam, Fortnite, Apex, Twitch.

Также избегайте так называемых взломанных, взломанных или поддельных списков номеров кредитных карт.

Кардинг — очень рискованный бизнес, и здесь не бывает бесплатных денег.

Если вы хотите заработать немного денег, накопить немного денег и увеличить свой кредит, вам лучше устроиться на хорошую работу и подать заявку на получение настоящей кредитной карты.

Также рекомендуется действовать очень ответственно и не злоупотреблять медицинскими магазинами и объектами, особенно в тяжелые времена коронавирусной болезни.

Discard проверяет и генерирует номера кредитных карт, предоставляет информацию о поддельных кредитных картах о действительных номерах кредитных карт. Поддерживает лучшие кредитные карты 2021 и 2022 годов: Visa, MasterCard и Discover, American Express (AmEx), Diners Club, Carte Blanche, JCB. Он также включает Maestro, Visa Electron и другие кредитные и дебетовые карты и карты банков, организаций и сетей по всему миру, связанные с банкоматами. такие как Turbo Turbotax Card, Mission Lane, Key2benefits, Doordash, Carters, Burlington, Fortiva, Indigo, Samsclub, Mercury, Venmo, Wayfair, Comenity Bank, Apple Card, Razer.Дополнительные функции и преимущества, связанные с картами, не влияют на функциональность генератора: он будет работать независимо от баланса, логина, чипа и пин-кода, предварительной квалификации, предварительного утверждения или иного. Он также поддерживает любую валюту, включая любые криптовалюты с архитектурой блокчейна и без нее, такие как Биткойн и Эфириум, а также другие типы, которые могут быть в вашем инвестиционном кошельке.

Имя держателя карты и дата истечения срока действия не кодируются в номере карты, поэтому любое имя и срок действия могут быть связаны с любым действительным номером.

Код безопасности карты (CSC), также известный как

Значение проверки карты (CVV или CVV2),

также не кодируется в номере карты.

Discard генерирует подлинные номера кредитных карт с cvv (как случайное число).

Дополнительными мерами безопасности для офлайн-покупок являются чип и подпись (в прошлом использовавшаяся смахиванием и подписью), которые требуют, чтобы пользователь подписал квитанцию после покупки товара или услуги с помощью своей карты или чипа и PIN-кода, когда пользователь должен ввести код (обычно четырехзначное число) на цифровой клавиатуре устройства для оплаты картой.Бесконтактные карты не требуют подписи или PIN-кода для небольших сумм (обычно до 20-25 долларов США или евро).

Дебетовая карта

| |

Вы можете получать выплаты UC с помощью дебетовой карты или прямого депозита.

Если вы впервые подаете заявление на получение пособия UC, дебетовая карта будет отправлена вам по почте после того, как будет установлено, что вы имеете финансовое право на получение пособия. Карта будет отправлена по почте в течение трех рабочих дней.

Дебетовые карты действительны в течение трех лет. Если у вас уже есть дебетовая карта из предыдущего требования или вы повторно открываете существующее требование, вы не получите новую дебетовую карту. Вы продолжите использовать исходную дебетовую карту.

Если срок действия вашей карты истек или у вас больше нет карты, вам нужно будет запросить замену карты. Чтобы запросить замену карты, позвоните в U.S. Bank ReliaCard® по телефону 888-233-5916 (одна карта в год доступна бесплатно).

Если у вас есть прямой депозит, но вы предпочитаете получать платежи UC через дебетовую карту, вы можете заполнить форму, чтобы остановить прямой депозит на Direct Deposit of UC Benefits.Дебетовая карта не будет выпущена до тех пор, пока этот запрос не будет обработан, что обычно занимает два дня. Также подтвердите свой почтовый адрес, чтобы дебетовая карта была отправлена по правильному адресу.

Если у вас ранее была дебетовая карта, и срок ее действия истек, она утеряна или вы думаете, что она могла быть украдена, обратитесь в U.S. Bank ReliaCard® по телефону 888-233-5916 или 888-233-5916 TTY.

- Введите 10-значный номер телефона, связанный с вашей учетной записью, если у вас DO номер вашей карты, введите 16-значный номер карты.

- Если у вас НЕТ номера карты и ПИН-кода, подождите, пока не услышите подсказку «выберите 0, чтобы сообщить о потере или краже карты».

- Вы будете переведены к представителю службы поддержки клиентов и сможете подтвердить свое имя, SSN, адрес, дату рождения и номер телефона, чтобы подтвердить вашу личность, чтобы они могли оформить замену карты.

Вы также можете обратиться за помощью в Государственное казначейство по телефону 877-869-1956.

Я не получил дебетовую карту, в чем может быть проблема?Существует множество причин, по которым вы не получили дебетовую карту. Ниже приведены некоторые из основных причин, по которым вы, возможно, не получили дебетовую карту:

|

Избегайте комиссий при использовании дебетовой карты PA UC (ReliaCard)

- Получите бесплатный доступ к информации о своем балансе и счете на www.usbankreliacard.com.

- Используйте свою карту без комиссии везде, где принимают Visa ® ; просите кэшбэк с покупок.

- Снятие наличных доступно бесплатно в кассах внутри банков, на которых отображается символ Visa®.

- Получать уведомления о депозитах на вашу дебетовую карту бесплатно по телефону или электронной почте; позвоните по телефону 888-233-5916 или зайдите на сайт www.usbankreliacard.com, чтобы получить инструкции по настройке этой услуги.

Подробную информацию о программе дебетовой карты см. В разделе часто задаваемых вопросов по дебетовой карте.

Банки, выдающие визы, и список ИИН

Кредитные и дебетовые карты Visa выпускаются в общей сложности 1038 банками и финансовыми учреждениями по всему миру. Каждый банк выпускает карты Visa под одним или несколькими ИИН или идентификационными номерами эмитента, которые составляют первые шесть цифр номера платежной карты. Выберите любой банк-эмитент, чтобы получить доступ к списку их действующих в настоящее время IIN и правил проверки карт.

| Банк-эмитент / страны-эмитенты | Тип карты | Количество ИИН |

|---|---|---|

Виза выдана | КРЕДИТ, ДЕБЕТ | 242 |

гнаться | ДЕБЕТ, КРЕДИТ | 124 |

Банк Америки | КРЕДИТ, ДЕБЕТ | 120 |

HSBC | КРЕДИТ, ДЕБЕТ | 64 |

Usbank | ДЕБЕТ, КРЕДИТ | 50 |

ITAU | КРЕДИТ, ДЕБЕТ | 48 |

Банк Америки, Национальная ассоциация | ДЕБЕТ | 46 |

Брадеско | КРЕДИТ | 42 |

Уэлс Фарго | ДЕБЕТ, КРЕДИТ | 40 |

Ситибанк | КРЕДИТ, ДЕБЕТ | 38 |

CITI | КРЕДИТ, ДЕБЕТ | 32 |

Bbva Bancomer | КРЕДИТ, ДЕБЕТ | 30 |

Сантандер | ДЕБЕТ, КРЕДИТ | 28 |

BB&T | ДЕБЕТ, КРЕДИТ | 24 |

Banco Do Brasil S.А. | КРЕДИТ, ДЕБЕТ | 22 |

CIBC | КРЕДИТ, ДЕБЕТ | 20 |

Первый национальный | КРЕДИТ, ДЕБЕТ | 20 |

Capital One | КРЕДИТ | 18 |

Пнцбанк | ДЕБЕТ, КРЕДИТ | 18 |

Bancorp | ДЕБЕТ | 16 |

Banorte | КРЕДИТ, ДЕБЕТ | 16 |

BBVA | КРЕДИТ, ДЕБЕТ | 16 |

Scotiabank | КРЕДИТ, ДЕБЕТ | 16 |

Td Banknorth | ДЕБЕТ, КРЕДИТ | 16 |

Wells Fargo Bank Iowa, Национальная ассоциация | ДЕБЕТ | 16 |

Banco Do Brasil | КРЕДИТ, ДЕБЕТ | 14 |

Банкомер | КРЕДИТ | 14 |

Barclays | КРЕДИТ, ДЕБЕТ | 14 |

Capital One Bank | КРЕДИТ | 14 |

Регионы | ДЕБЕТ, КРЕДИТ | 14 |

Королевский банк Канады | КРЕДИТ, ДЕБЕТ | 14 |

Banamex | КРЕДИТ, ДЕБЕТ | 12 |

кредитная карта, выпущенная банком — перевод

ru Какие шаги Комиссия рассмотрит, чтобы положить конец неправомерной практике банков, выпускающих кредитные карты?

EurLex-2 de Erfassungsbereichen Конфликт между предприятиями и банками, выпускающими кредитные карты, снова вспыхнул в Испании из-за высоких уровней комиссии, взимаемой банками,

EurLex-2 de Wenn nicht wer wusste davon?en Действительно, согласно информации, имеющейся в распоряжении Комиссии, эти сборы устанавливаются не такими организациями, как Eurocard-Mastercard или VISA, а отдельными банками, выпускающими кредитные карты для своих клиентов.

EurLex-2 из Es ist angezeigt, eine Höchstausfuhrerstattung bzw. eine Mindesausfuhrabgabe festzusetzenen Согласно тому же источнику, рынок выпуска кредитных карт менее концентрирован; из 18 банков, выпускающих кредитные карты, на 7 крупнейших банков приходится 68% рынка.

EurLex-2 de Das ist gut gegangen.ru В октябре 2013 года Банк выпустил секьюритизацию кредитной карты на 500 миллионов евро, что стало первым в истории банком такого рода, выпущенным ирландским банком.

EurLex-2 из Was willst du? Uns ausschimpfen? — Du läßt sie sofort los!en Кредитные карты, выпуск кредитных карт, банковское дело

tmClass de Inspektionenen Страхование, управление счетами (банковское дело), выпуск кредитных карт, дебетовых карт, банковских карт и других карт в связи с вышеуказанными услугами включен в класс 36

tmClass de Gemäß Artikel # Absatz # EG-Vertrag und Artikel # der Verordnung (EG) Nr. # / # schlägt die Kommission vor, dass die Mitgliedstaaten ihre geltenden Regelungen für Beihilfen im Fischereisektor bis spätestens #.Januar # ändern, um sie mit den vorliegenden Leitlinien in Einklang zu rideenen Обмен денег, выпуск банковских чеков, выпуск, управление и распределение кредитных, дебетовых и банковских карт

tmClass de Bei Patienten, die mit INVANZ in Monotherapie behandelt wurden, waren die am häufigsten berichteten Laborwertveränderungen sowie ihre jeweiligen Inzidenzen während der Therapie mit INVANZ und einer # -tägigen Nachbeobachtungsphase (# -tägigen Nachbeobachtungsphase) (# -tägigen Nachbeobachtungsphase) (#nstieg von ALT (Alraseaninotrase) (#nshatrasesphase) (#) #%) und der Thrombozytenzahl (#%en Финансовые вопросы, банковские и кредитные операции, онлайн-банкинг, телефонный банкинг, выпуск кредитных и дебетовых карт, выпуск дорожных чеков, хранение ценностей, услуги по поручительству и ценным бумагам, аренда сейфов

tmClass de Die unter das Ziel Regionale Wettbewerbsfähigkeit und Beschäftigung fallenden Regionen в Schweden erhalten einen zusätzlichen Betrag von # Mio.EUR aus dem EFREru Использование кредитной карты для пополнения вашего счета CAKE может рассматриваться как аванс наличными от банка, выпустившего вашу кредитную карту. Все проценты и / или сборы, связанные с авансом наличными, являются вашей ответственностью.

Common crawl из Müssen zwei verschiedene Insuline in eine einzige Injektionsspritze aufgezogen werden, so empfiehlt es sich, das kürzer wirkende Insulin zuerst aufzuziehen, umken zu vermeang diegus9 Пункт 9 выше, Соглашение MIF по существу ввело единообразную сумму для IF, комиссию, которую банки-эквайеры платят банкам-эмитентам, когда происходит транзакция по кредитной карте. Eurlex2019 de zur Anpassung des Anhangs I an den technischen Fortschrittru Хотя дебетовые карты остаются гораздо более распространенными, такие банки, как China Merchants Bank, проявляют агрессивность в выпуске настоящих кредитных карт.

Новости Комментарий де VEREINBAREN folgende Vertragsklauseln (Klauseln), гм angemessene Garantien hinsichtlich де Schutzes дер Privatsphäre, дер Grundrechte унд дер Grundfreiheiten фон Personen бей дер Übermittlung дер в Anhang # цу Diesen Vertragsklauseln spezifizierten personenbezogenen Daten фом Datenexporteur ден Datenimporteur цу bietenru Выдача разменных карт, банковских карт, кредитных карт, дебетовых карт, карт с сохраненной суммой, платежных карт

tmClass de Es wird dadurch infrage gestellt, dass Freizügigkeit über das Streikrecht gestellt wird, indem der Grundsathn füleicher «nicht anwendbar sein soll.en Банковское обслуживание на дому, выпуск дорожных чеков или кредитных карт

tmClass de Eines militärischen Teams, das an einem geheimen Ort isten Коалиция объединит все заинтересованные стороны: неправительственные организации, банки , компании, выпускающие кредитные карты, организации онлайн-платежей, интернет-провайдеры и другие частные операторы, работающие в Интернете.

Europarl8 de Ich glaube es nicht, sie war noch da?ru Компьютеризированное управление файлами, в частности сбор, обработка и хранение данных, касающихся банковских, дебетовых, кредитных, платных и предоплаченных карт, выпущенных в отношении использования банковских, дебетовых, кредитных, заряженных и предоплаченных карт в связи с финансовые услуги

tmClass de Nach Artikel # Absatz # des Vertrags sind die der Europäischen Union zur Verfügung zu stellenden Mittel in Gemeinsamen Aktionen festzulegen ru Выдача кредитных карт, банковских карт для платежных целей и других карт для платежных целей. Aus demselben Grund ist auch die Verwendung von Reißverschlüssen nicht ausgeschlossen, obwohl diese in der Regel Spinnstoffe enthalten en Информация о страховании, страховое маклерство, сберегательные кассы, выпуск дорожных чеков или кредитных карт, услуги кредитной или дебетовой карты 18 de ru Помимо банков, многие магазины и национальные сети магазинов выпускают кредитные карты, которые принимаются в их собственных учреждениях. en Выпуск кредитной, дебетовой или банковской карты en Страхование, финансовые дела, денежно-кредитные вопросы, банковское дело, капитальные вложения, финансовые консультации, котировки фондовых бирж, брокерские операции с ценными бумагами, выпуск дорожных чеков и аккредитивов, выпуск платежных поручений, выпуск кредитных карт, сберегательные банки, финансовый анализ, финансовая оценка (страхование, банковское дело), налоговые оценки ru Денежно-кредитные дела, в частности, в связи с кредитными картами, клиринг в области дела, финансовый клиринг, обработка денежных операций с кредитными картами, выпуск кредитных карт, банковское дело, факторинг, франчайзинг, а именно предоставление финансовых ноу-хау, домашнее банковское обслуживание, перевод средств, в частности перевод электронных финансов, кредитные агентства, лизинг, онлайн-банкинг , телебанкинг, обработка денежных операций посредством телекоммуникаций en Выпуск банковских карт, платежных карт, кредитных и дебетовых карт, карт лояльности (независимо от того, связаны они с функцией оплаты или нет), дисконтных карт