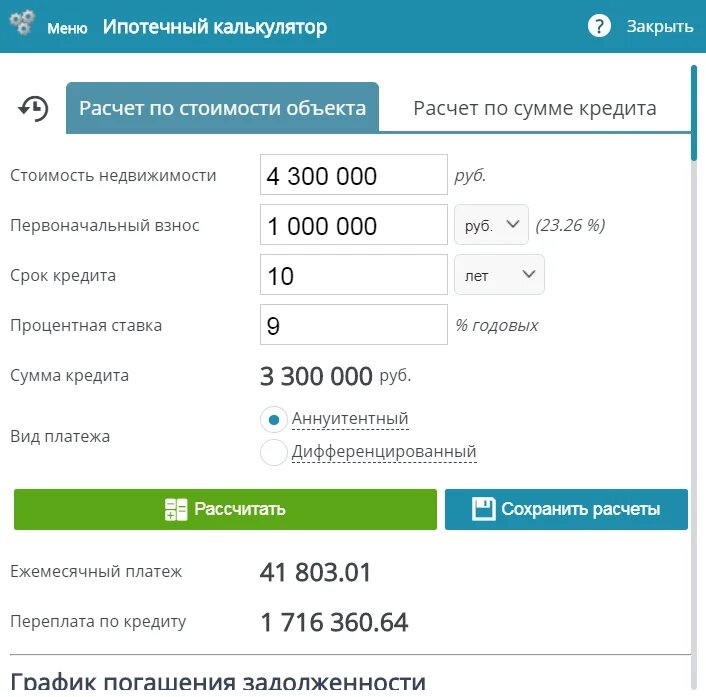

ДОМ.РФ калькулятор ипотеки | Рассчитать ипотеку в банке ДОМ.РФ

Организация ДОМ.РФ предоставляет финансовую помощь населению по обеспечению ипотечных кредитов. Здесь можно рассчитать ипотеку ДОМ.РФ онлайн до составления официального запроса в финансовую организацию, график ежемесячных платежей по общей стоимости недвижимости или сумме кредита.

Ежемесячные платежи

исходя из известной цены квартиры

Ежемесячные платежи

исходя из суммы кредита

Тип платежей

Аннуитетные

Дифферинцированные

Тип платежей

Аннуитетные

Дифферинцированные

Результаты расчета:

Ежемесячный платеж:

Сумма выплат банку за весь период с учетом процентов:

Величина переплаты:

Официальный сайт: ДОМ.

РФ

РФОнлайн калькулятор ипотеки банка позволит за несколько минут рассчитать стоимость кредита и примерные сроки полного погашения платежей. Требования к заёмщикам у организации ниже, чем у конкурирующих коммерческих банков. В то же время, с помощью калькулятора вы можете убедиться, что система не поднимает барьер месячных выплат для заёмщиков, оставляя выгодные условия кредитования под покупку недвижимости для всех категорий граждан.

Ниже представлены семейные и социальные программы ипотечного кредитования, актуальные в 2021 году. Здесь собраны наиболее выгодные предложения, которые можно использовать, чтобы оформить кредит на квартиру по сниженной ставке уже сегодня.

Финансовая организация ДОМ.РФ предлагает иные условия, чем большинство российских банков, предоставляющих услугу ипотечного кредитования. Акционерное общество действует при поддержке государства, и существует в первую очередь для решения проблем населения с покупкой и строительством жилья. На практике это означает:

- сниженную процентную ставку по сравнению с другими программами;

- повышенную доступность программ кредитования на покупку квартиры или дома для разных слоёв населения;

- возможность заключить соглашение даже в случаях, когда другие банковские организации отказывают в возможности сотрудничества.

| Программы | Ставка |

| Государственная программа льготного кредитования (на новостройки) | |

| Семейная ипотека (для семей с детьми) | от 4,7% |

| Покупка жилья | от 8,0% |

| Рефинансирование ипотеки | от 7,3% |

| Дальневосточная ипотека (на территории Дальневосточного федерального округа) | 2% |

Консультационный центр АО ДОМ.РФ. 8-800-775-11-22 Звонок по России бесплатный.

Сервис доступен с любого устройства, помогает провести автоматический расчёт по нескольким показателям одновременно:

- Размер ежемесячного платежа. Оцените коммерческое предложение и сравните его с доступными вариантами от других банков.

- Общая сумма переплаты по кредиту. Наглядный способ узнать, сколько вы заплатите за ипотеку.

Наглядный способ узнать, сколько вы заплатите за ипотеку.

Наглядный способ узнать, сколько вы заплатите за ипотеку.Программа позволяет сравнить платежи в двух доступных версиях:

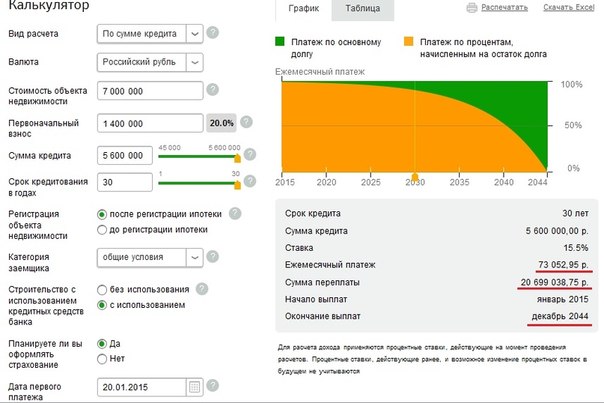

- Аннуитетный платёж. Проценты высчитываются по неуплаченному остатку, но обычно не меняются в процессе, поэтому наибольший процент наблюдается в начале кредитного срока, к концу ипотеки соотношение изменяется. Если клиенту удаётся закрыть ипотеку досрочно, размер аннуитетного платежа будет пересчитан.

- Дифференцированный платёж. Проценты будут постепенно становиться меньше по мере уплаты основного долга. Месячные взносы по ипотеке рассчитывают по простой формуле: общую стоимость кредита делят на предполагаемое число платежей.

Вы можете тестировать разные варианты ипотеки столько раз, сколько потребуется для поиска наиболее выгодного предложения. Услуга полностью бесплатна.

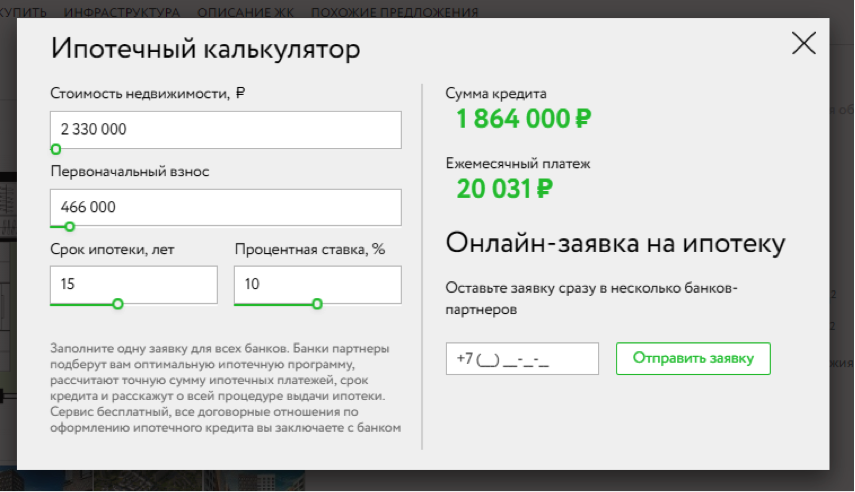

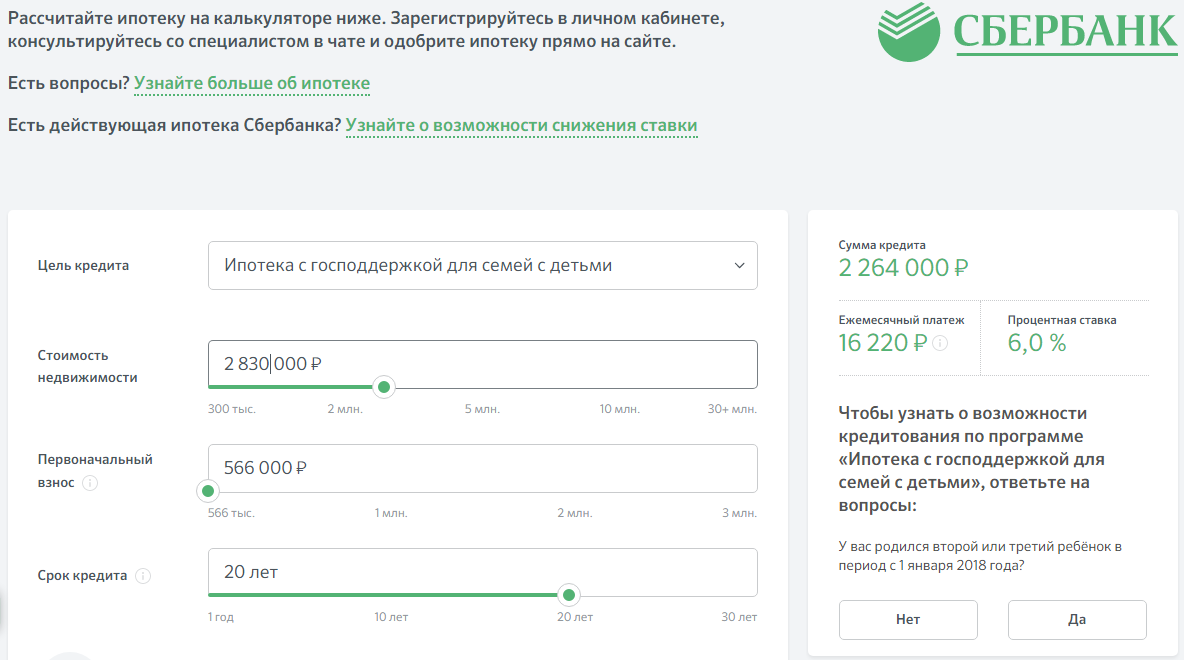

На сайте можно получить точный расчёт условий ипотечного кредитования по актуальным в 2021 году программам, не посещая отделения банка и не предоставляя банковским работникам своих персональных данных. Чтобы заранее выяснить, сколько будет стоить заём на квартиру в месяц, введите основную информацию в поля калькулятора:

Чтобы заранее выяснить, сколько будет стоить заём на квартиру в месяц, введите основную информацию в поля калькулятора:

- Стоимость недвижимости (если неизвестна – общую сумму кредита).

- Максимальная сумма первоначального взноса.

- Процентная ставка. Выбирайте в соответствии с интересующей вас программой ипотечного кредитования.

- Общий срок кредита. Самый простой способ сократить переплату по кредиту. Чем короче срок полной выплаты, тем выше ежемесячный взнос – но и сумма переплаты в результате будет на порядок ниже.

Данный интернет-сайт носит информационный характер. Официальный сайт банка: Дом.рф

рассчитать ипотеку, калькулятор платежей по ипотеке — Банк ВТБ

Площадь квартиры больше 100 кв.м

При покупке квартиры площадью от 100 кв.

Я получаю зарплату на карту ВТБ

Стоимость жилья, ₽

Первоначальный взнос, ₽ От 250000 ₽ (10% стоимости жилья)

Добавить материнский капитал

Ежемесячный доход, ₽

Расчет является предварительным.

Ипотечный калькулятор 2021 для расчета ипотеки онлайн

Наверх

Как рассчитать ипотеку на калькуляторе?

Ипотечный калькулятор на 2021 год позволяет рассчитать сумму ипотеки (ипотечный кредит) и размер ежемесячных платежей. Рассчитайте ипотеку и получите одобрение на кредит, отправив онлайн-заявку сразу в несколько банков Барнаула и Алтайского края. Поменяв процентную ставку, срок кредита и другие условия по ипотеке в калькуляторе, вы можете сравнить несколько вариантов расчетов и подобрать самый выгодный кредит для себя. Если нет уверенности, что вы возьмете ипотеку по минимальной льготной ставке, рекомендуем устанавливать в калькуляторе среднее значение процентной ставки по кредиту в банках Алтайского края, указанное справа в ипотечном калькуляторе.

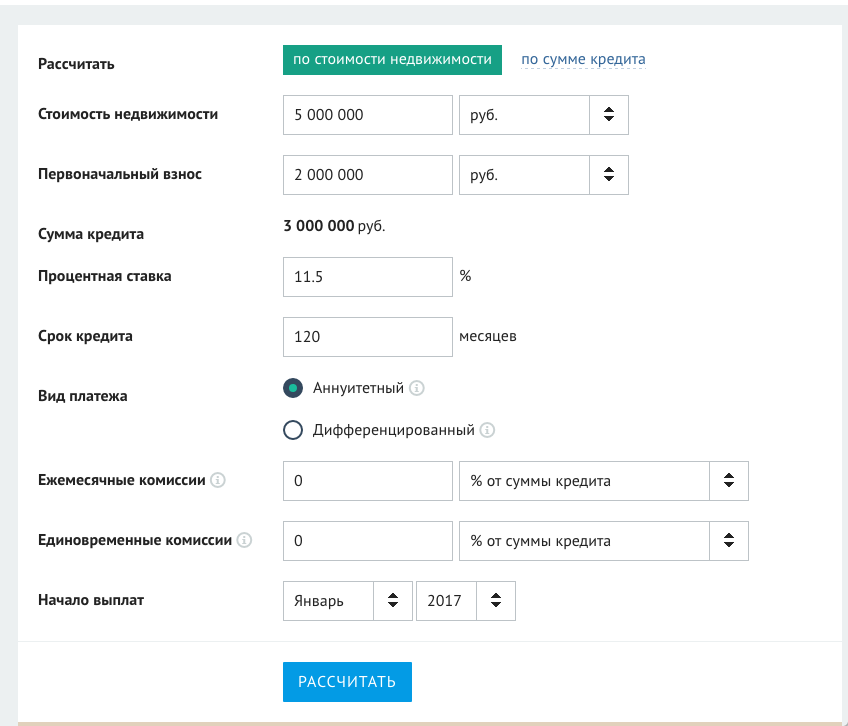

Калькулятор ипотеки и рефинансирования кредита на сайте Сибдом позволяет заемщику:

- рассчитать сумму ипотеки, исходя из стоимости недвижимости в Алтайском крае;

- определить сумму платежей, исходя из нужной суммы ипотечного кредита;

- рассчитать сумму ежемесячного платежа по ипотеке в комфортном для вас диапазоне;

- воспользоваться сервисом для расчета досрочного погашения ипотеки;

- рассчитать платежи при рефинансировании вашего прежнего ипотечного кредита;

- сохранить расчет ипотеки, отправить его на почту или распечатать на принтере.

Как использовать результаты расчета на ипотечном калькуляторе?

Кредитный ипотечный калькулятор — простое и удобное решение для расчета уровня ипотечных платежей, если вы надумаете покупать недвижимость в кредит в Алтайском крае. С помощью калькулятора вы без труда сможете рассчитать все основные условия ипотеки: первоначальный взнос, ежемесячный платеж, общую сумму ипотеки, срок погашения кредита. Окончательные ежемесячные платежи по кредиту могут быть даже более выгодными, так как у многих банков Алтайского края существуют специальные скидки на процентные ставки в зависимости от участия заемщика в зарплатном проекте банка, наличия справки 2-НДФЛ или специальных акций на покупку квартиры в новостройке.

Сохраните себе все варианты расчета ипотеки, сделанные с помощью ипотечного калькулятора, отправьте онлайн-заявку и ожидайте звонка менеджера банка для уточнения параметров ипотечного кредита и консультации.

Калькулятор платежей по ипотеке (налоги, страхование и PMI)

Помощь калькулятора платежей по ипотеке

Этот калькулятор выплат по ипотеке поможет вам определить стоимость домовладения с учетом сегодняшних ставок по ипотеке, с учетом основной суммы, процентов, налогов, страхования домовладельцев и, если применимо, сборов ассоциации кондоминиумов. Значения по умолчанию ипотечного калькулятора, включая ставку и продолжительность кредита, можно легко изменить в соответствии с вашей текущей ситуацией.

Значения по умолчанию ипотечного калькулятора, включая ставку и продолжительность кредита, можно легко изменить в соответствии с вашей текущей ситуацией.

Калькулятор выплат по ипотеке можно использовать тремя способами. (1) Вы можете использовать его, чтобы узнать ежемесячный платеж по ипотеке за дом с учетом текущих ставок по ипотеке и конкретной цены покупки дома; (2) Вы можете использовать его, чтобы найти максимальную цену покупки дома с учетом вашего годового семейного дохода; и (3) Вы можете использовать его для определения максимальной цены покупки дома с учетом конкретного ежемесячного бюджета на жилье.

Цена дома

Цена дома — это сумма в долларах, за которую можно купить дом.Это не то же самое, что «цена объявления», то есть сумма, за которую дом выставлен на продажу. Цена дома не включает стоимость закрытия и комиссию по кредиту. Это цена дома, согласованная в контракте.

Процентная ставка

Ваша процентная ставка — это ставка, по которой вы будете платить банку по ипотеке. Процентные ставки выражены в годовом выражении. При ипотеке с фиксированной ставкой процентная ставка по ипотеке останется неизменной в течение всего срока действия ссуды. При ипотеке с регулируемой процентной ставкой ваша процентная ставка может измениться через определенное количество лет.При использовании этого калькулятора жилищной ипотеки используйте сегодняшнюю ставку по ипотеке в качестве «процентной ставки».

Процентные ставки выражены в годовом выражении. При ипотеке с фиксированной ставкой процентная ставка по ипотеке останется неизменной в течение всего срока действия ссуды. При ипотеке с регулируемой процентной ставкой ваша процентная ставка может измениться через определенное количество лет.При использовании этого калькулятора жилищной ипотеки используйте сегодняшнюю ставку по ипотеке в качестве «процентной ставки».

Срок кредита

Продолжительность ссуды, иногда известная как «срок ссуды», — это количество лет до полной выплаты ссуды. Срок действия большинства ипотечных кредитов составляет 30 лет. С 2010 года все большее распространение получает ипотека с фиксированной процентной ставкой на 20 и 15 лет. Ежемесячная стоимость ипотеки выше при более краткосрочной ссуде, но со временем выплачиваются меньшие проценты по ипотеке. Домовладельцы с 15-летней ипотекой будут платить примерно на 65% меньше процентов по ипотеке по сравнению с домовладельцем с 30-летней ссудой.

Авансовый платеж

Первоначальный взнос — это сумма собственного капитала, которую вы вкладываете в дом во время покупки. Например, если вы покупаете дом за 100 000 долларов и вносите первоначальный взнос в размере 5 000 долларов, у вас будет 5 000 долларов (5%) в своем новом доме. Некоторые ипотечные программы, такие как кредит FHA, требуют внесения предоплаты в размере 3,5%; в то время как другие, в том числе ссуды VA и ссуды USDA, вообще не требуют никакого первоначального взноса. Ваш первоначальный взнос может быть не единственной наличностью, необходимой при закрытии, поэтому обязательно внесите в бюджет затраты на закрытие и другие статьи.

Например, если вы покупаете дом за 100 000 долларов и вносите первоначальный взнос в размере 5 000 долларов, у вас будет 5 000 долларов (5%) в своем новом доме. Некоторые ипотечные программы, такие как кредит FHA, требуют внесения предоплаты в размере 3,5%; в то время как другие, в том числе ссуды VA и ссуды USDA, вообще не требуют никакого первоначального взноса. Ваш первоначальный взнос может быть не единственной наличностью, необходимой при закрытии, поэтому обязательно внесите в бюджет затраты на закрытие и другие статьи.

Страхование домовладельцев

Страхование домовладельцев — это страховой полис против вашего дома, который защищает от мелких, крупных и катастрофических потерь. Все домовладельцы должны иметь такую защиту, которую иногда называют «страхованием от рисков». Законы различаются в зависимости от штата, но, как правило, страховой полис вашего домовладельца должен быть в размере, покрывающем расходы на восстановление вашего дома как есть. Стоимость страхования домовладельцев зависит от почтового индекса и страховщика. Страхование домовладельцев не следует путать с частным ипотечным страхованием, которое представляет собой нечто совершенно иное.Помимо налогов на недвижимость, страхование домовладельцев может выплачиваться равными частями вместе с ежемесячным платежом по ипотеке. Этот механизм известен как «депонирование» ваших налогов и страховки.

Страхование домовладельцев не следует путать с частным ипотечным страхованием, которое представляет собой нечто совершенно иное.Помимо налогов на недвижимость, страхование домовладельцев может выплачиваться равными частями вместе с ежемесячным платежом по ипотеке. Этот механизм известен как «депонирование» ваших налогов и страховки.

Налог на недвижимость

Налоги на недвижимость — это налоги, начисляемые на дом, и уплачиваются в ваш штат, город и / или местные органы власти. Налоги на недвижимость могут варьироваться в размере от половины процента стоимости вашего дома до двух процентов его стоимости и более в год. Налог на недвижимость, который иногда называют «налогом на недвижимость», обычно взимается дважды в год.Наряду со страхованием домовладельцев налоги на недвижимость могут выплачиваться равными частями вместе с ежемесячным платежом по ипотеке. Этот механизм известен как «депонирование» ваших налогов и страховки.

Сборы товарищества собственников жилья (ТСЖ)

Взносы ассоциации домовладельцев обычно оплачиваются владельцами кондоминиумов и домовладельцами в запланированном городском застройке (PUD) или городском доме. Взносы в ТСЖ выплачиваются ежемесячно, раз в полгода или ежегодно; и оплачиваются отдельно управляющей компании или руководящему органу ассоциации.Взносы ТСЖ покрывают общие услуги жильцов и жильцов. Эти услуги могут включать озеленение, обслуживание лифтов, техническое обслуживание и уход, а также судебные издержки. Взносы ассоциации домовладельцев различаются в зависимости от здания и района.

Взносы в ТСЖ выплачиваются ежемесячно, раз в полгода или ежегодно; и оплачиваются отдельно управляющей компании или руководящему органу ассоциации.Взносы ТСЖ покрывают общие услуги жильцов и жильцов. Эти услуги могут включать озеленение, обслуживание лифтов, техническое обслуживание и уход, а также судебные издержки. Взносы ассоциации домовладельцев различаются в зависимости от здания и района.

Ипотечное страхование (PMI)

Ипотечное страхование — это ежемесячный платеж, который домовладелец уплачивает в пользу кредитора. Страхование ипотеки «окупается», когда по кредиту наступает дефолт. Выплаты производятся кредитору. Страхование ипотеки требуется для обычных займов через Fannie Mae и Freddie Mac, для которых первоначальный взнос составляет двадцать процентов или меньше.Этот тип ипотечного страхования известен как частное ипотечное страхование (PMI). Для других типов ссуд также требуется ипотечное страхование, включая ссуды USDA и FHA. В случае ссуд FHA и ссуд USDA ипотечное страхование называется Mortgage Insurance Premiums (MIP). Страхование ипотеки иногда оплачивается авансом (UFMIP) или в виде единовременного взноса; и иногда оплачивается кредитором (LPMI).

Страхование ипотеки иногда оплачивается авансом (UFMIP) или в виде единовременного взноса; и иногда оплачивается кредитором (LPMI).

Годовой доход

Годовой доход — это сумма документально подтвержденного дохода, который вы получаете каждый год. Доход может быть получен во многих формах, включая доход W-2, доход 1099, распределение K-1, доход социального обеспечения, пенсионный доход, а также алименты и алименты.Неотчетный доход не может быть использован для квалификационных целей по ипотеке. При использовании ипотечного калькулятора используйте доход до вычета налогов.

Ежемесячная задолженность

Ежемесячная задолженность — это периодические платежи, подлежащие оплате ежемесячно. Ежемесячные долги могут включать автолизинг, автокредиты, студенческие ссуды, алименты и алименты, ссуды в рассрочку и платежи по кредитным картам. Однако обратите внимание, что ваша ежемесячная задолженность по кредитной карте — это минимальный причитающийся платеж, а , а не — ваш общий причитающийся остаток. Для кредитных карт без минимального платежа используйте пять процентов (5%) от вашей задолженности в качестве минимального платежа.

Для кредитных карт без минимального платежа используйте пять процентов (5%) от вашей задолженности в качестве минимального платежа.

Отношение долга к доходам

Отношение долга к доходу (DTI) — это термин кредитора, используемый для определения доступности жилья. Коэффициент определяется путем деления суммы ваших ежемесячных долгов на ваш проверяемый ежемесячный доход. Как правило, для утверждения ипотеки требуется отношение долга к доходу в размере 45% или меньше, хотя кредиторы иногда допускают исключение. Обратите внимание, что использование DTI в 45% не рекомендуется.Высокий DTI направляет большую часть дохода вашей семьи на жилищные выплаты.

Ежемесячный платеж

Ваш ежемесячный платеж — это ваш ежемесячный платеж за дом. Сюда входит ваш платеж по ипотеке, а также взносы ассоциации домовладельцев (ТСЖ), если применимо. Ваш ежемесячный платеж будет меняться со временем, потому что его составные части будут меняться со временем. Ваш счет по налогу на недвижимость будет меняться ежегодно, как и премия по вашему полису страхования домовладельцев. Домовладельцы с ипотекой с регулируемой процентной ставкой могут ожидать, что их выплаты по ипотеке также изменятся после окончания первоначального фиксированного периода ссуды.

Домовладельцы с ипотекой с регулируемой процентной ставкой могут ожидать, что их выплаты по ипотеке также изменятся после окончания первоначального фиксированного периода ссуды.

Амортизация

Амортизация (произносится как ай-море-ти-ЗАЙ-шун ) — это график выплаты ипотечного кредита банку. График погашения зависит от срока кредита, так что 30-летняя ипотека будет погашаться с другой скоростью, чем 15-летняя или 20-летняя. В первые годы ссуды традиционные графики погашения ипотечного кредита включают высокий процент ипотечных процентов и низкий процент погашения основной суммы долга. В более поздние годы ссуды процентная ставка по ипотеке падает, а процент погашения основной суммы увеличивается.Например, при сегодняшних ставках по ипотеке в первый год действия ссуды 15-летний платеж по ипотеке состоит из 38% процентов и 62% основной суммы долга. 30-летняя ипотека составляет 72% годовых и 28% основной суммы долга. 30-летний платеж по кредиту не будет соответствовать соотношению 38/62 до 18-го года.

Принципал

Основная сумма — это сумма, полученная в банке. Частично основная сумма долга выплачивается банку каждый месяц как часть общей суммы ипотечного платежа. Доля основной суммы в каждом платеже увеличивается ежемесячно до тех пор, пока ссуда не будет выплачена полностью, что может быть через 15, 20 или 30 лет.Ежемесячная выплата основной суммы увеличивает ваш собственный капитал, при условии, что

FHA Кредитный калькулятор — Рассчитайте ежемесячный платеж

СсудыFHA требуют всего 3,5% меньше, и они очень мягкие по кредитным рейтингам и истории занятости по сравнению с другими типами ссуд. Первый шаг к тому, чтобы увидеть, сможет ли FHA сделать вас домовладельцем, — это вычислить цифры с помощью этого ипотечного калькулятора FHA.

Подтвердите право на получение кредита FHA (12 января 2021 г.)Право на получение ипотечного кредита FHA

ссуды FHA обычно доступны тем, кто соответствует следующим требованиям:

Это общие рекомендации, однако покупатели, покупающие дома, должны получить полную проверку квалификации и предварительное письмо от кредитора FHA. Многие покупатели имеют право, но еще не знают об этом.

Многие покупатели имеют право, но еще не знают об этом.

Вопросы и ответы по займу FHA

Кто имеет право на ссуду FHA?Ссуды FHA легче получить, чем многие другие ипотечные ссуды. Как правило, вы можете претендовать на ссуду FHA с кредитным рейтингом 500 и первоначальным взносом в размере 10 процентов; или кредитный рейтинг 580 и первоначальный взнос 3,5 процента. Вы также можете претендовать на ссуду FHA с более высоким соотношением долга к доходу , чем 43%, чем позволяет большинство ссуд.Но помните, что требования к квалификации зависят от кредитора. Так что ищите вокруг, чтобы увидеть, где вы имеете право на лучшие ставки и условия ссуды FHA.

На какую сумму ссуды FHA я имею право? Сумма кредита FHA, на которую вы имеете право, зависит, помимо других факторов, от вашего дохода, кредитного рейтинга, первоначального взноса и текущих долгов. Чем выше ваш кредитный рейтинг и первоначальный взнос, тем более крупный кредит FHA вы получите. Воспользуйтесь приведенным выше калькулятором ссуды FHA, чтобы точно узнать, на какую ссуду FHA вы претендуете, исходя из вашего первоначального взноса и текущих процентных ставок.

Чем выше ваш кредитный рейтинг и первоначальный взнос, тем более крупный кредит FHA вы получите. Воспользуйтесь приведенным выше калькулятором ссуды FHA, чтобы точно узнать, на какую ссуду FHA вы претендуете, исходя из вашего первоначального взноса и текущих процентных ставок.

FHA ограничивает сумму денег, которую может ссудить любому покупателю дома. С 1 января 2020 г. лимиты FHA по ссуде для дома на одну семью составляют: 331 760 долларов США в районах с низкой стоимостью; 765 600 долл. США в областях с высокими затратами; и 1 148 400 долл. США на Аляске, Гавайях, Гуаме и Виргинских островах. Здесь вы найдете текущие лимиты ссуд FHA в вашем районе.

Является ли FHA только для новых покупателей жилья? Нет, FHA не предназначена для тех, кто впервые покупает жилье. Повторным покупателям также доступны ссуды FHA.Однако кредит FHA можно использовать только для покупки основного места жительства (в котором вы будете жить). Повторные покупатели не могут использовать ссуду FHA для покупки инвестиционной собственности. Но как первые, так и повторные покупатели могут использовать ссуду FHA для покупки сдаваемой в аренду собственности от 2 до 4 квартир — при условии, что они живут в одной квартире, а другие арендуют.

Повторные покупатели не могут использовать ссуду FHA для покупки инвестиционной собственности. Но как первые, так и повторные покупатели могут использовать ссуду FHA для покупки сдаваемой в аренду собственности от 2 до 4 квартир — при условии, что они живут в одной квартире, а другие арендуют.

Процентные ставки FHA обычно немного ниже среднерыночных. Однако необходимо учитывать ипотечное страхование.Кредиты FHA предоставляются с годовой ипотечной страховкой в размере 0,85% от суммы кредита. Так, если бы текущие ставки FHA, например, составляли 3,5%, вы фактически платили бы 4,35% ежегодно.

Ваша собственная кредитная ставка FHA зависит от вашего заявления. Более высокий кредитный рейтинг, значительный доход и больший первоначальный взнос могут принести вам более низкую процентную ставку. Кроме того, ставки варьируются в зависимости от кредитора. Чтобы найти самую низкую ставку, вам нужно будет сравнить с данными нескольких кредиторов FHA с .

Кредиты FHA не позволяют купить дом без денег.Первоначальные взносы FHA начинаются с 3,5%. Но у вас есть возможность покрыть весь первоначальный взнос FHA, используя подарочных фондов . А заемщики, которым требуются гибкие условия кредита или дохода, могут найти варианты ссуды с нулевой выплатой за пределами FHA. Ссуды USDA предлагают обнуление в квалифицированных областях, а ипотечные ссуды VA не допускают внесения первоначального взноса для квалифицированных военнослужащих и ветеранов.

Сколько стоит закрытие FHA? Затраты на закрытие FHA аналогичны обычным затратам на закрытие — около 3-5% от суммы кредита.Однако ипотечное страхование FHA также должно быть учтено. Авансовое страхование ипотечного кредита FHA, равное 1,75% от суммы ссуды, подлежит оплате на момент закрытия. Вы можете включить страховой сбор в размере 1,75% в ссуду FHA. Но вы не можете финансировать другие закрывающие расходы с помощью FHA.

Но вы не можете финансировать другие закрывающие расходы с помощью FHA.

Нет ограничений дохода по ссудам FHA. Это означает, что вы можете претендовать на ипотеку FHA при любой заработной плате — в отличие от ссуды USDA , которая ограничивает доход заемщика около 86000 долларов.

Как мне получить ссуду FHA 2019 года?У большинства кредиторов вы можете претендовать на финансирование FHA с уменьшением всего на 3,5% и кредитным рейтингом 580. Даже если ваш балл составляет от 500 до 579, вы можете претендовать на ссуду FHA, сделав первый взнос в размере 10%. Для получения права на участие в FHA не требуется никаких ограничений дохода.

Хотите узнать, имеете ли вы право на ссуду FHA сегодня? Начните здесь .

Определения ипотечного калькулятора FHA

FHA — это кредит, который выбирают тысячи новых и повторных покупателей каждый месяц. Только в 2016 году почти 900 000 покупателей использовали ссуду FHA для покупки дома.

Только в 2016 году почти 900 000 покупателей использовали ссуду FHA для покупки дома.

Вышеуказанный калькулятор ипотеки FHA показывает расходы, связанные с ссудами FHA или с покупкой дома в целом. Но многие покупатели не знают, для чего нужна каждая цена. Ниже приведены определения этих расходов.

»СВЯЗАННЫЕ: Как купить дом на $ 0 в 2019 году: первый покупательОсновная сумма и проценты. Это сумма, которая идет на погашение остатка ссуды плюс проценты, подлежащие уплате каждый месяц.Это остается неизменным на протяжении всего срока действия вашей ссуды с фиксированной ставкой.

FHA ипотечное страхование. FHA требует ежемесячной платы, которая очень похожа на частную ипотечную страховку. Этот сбор, именуемый FHA ипотечным страхованием (MIP), представляет собой вид страхования, который защищает кредиторов от убытков в случае, если покупатель жилья не сможет произвести платеж. Ставка FHA MIP составляет 0,85% от суммы кредита в год, но может варьироваться от 0,45% до 1,05% в год в зависимости от суммы кредита и первоначального взноса. Узнайте больше о FHA MIP здесь.

Узнайте больше о FHA MIP здесь.

Налог на имущество. Округ или муниципалитет, в котором расположен дом, взимает определенную сумму налогов в год. Эта стоимость делится на 12 частей и взимается каждый месяц вместе с выплатой по ипотеке. Ваш кредитор взимает этот сбор, потому что округ может конфисковать дом, если налоги на недвижимость не уплачены. Калькулятор рассчитывает налоги на недвижимость на основе средних значений с сайта tax-rates.org.

Страхование домовладельцев . Кредиторы требуют, чтобы вы застраховали свой дом от пожара и других повреждений.Этот сбор взимается с вашим платежом по ипотеке, и кредитор ежегодно отправляет платеж в вашу страховую компанию.

ТСЖ / Другое. Если вы покупаете квартиру или дом в рамках проекта Planned Unit Development (PUD), вам может потребоваться оплатить взносы ассоциации домовладельцев (HOA). Кредиторы учитывают эту стоимость при определении ваших коэффициентов. (См. Объяснение отношения долга к доходу выше). Вы можете указать другие сборы, связанные с домом, такие как страхование от наводнения, в это поле, но не включайте такие вещи, как коммунальные расходы.

(См. Объяснение отношения долга к доходу выше). Вы можете указать другие сборы, связанные с домом, такие как страхование от наводнения, в это поле, но не включайте такие вещи, как коммунальные расходы.

Первоначальный взнос. Это сумма в долларах, которую вы вкладываете в стоимость дома. FHA требует 3,5%. Это может быть предоплата в виде подарка или соответствующей программе помощи при предоплате.

Процентная ставка. Ставка по ипотеке, взимаемая вашим кредитором. Найдите как минимум трех кредиторов, чтобы найти лучшую ставку.

Предварительная MIP. FHA требует предоплаты, которая включается в сумму ссуды (не выплачивается наличными). Как и ежемесячный MIP, он страхует кредиторов, чтобы они могли одобрять ссуды в соответствии с мягкими стандартами FHA.

Кредитные лимиты FHA

Убедитесь, что ваш кредит находится в пределах лимита кредита FHA, который равен 115% от средней цены дома в округе.

Проверьте здесь лимиты FHA, VA и обычные ссуды на основе почтового индекса.

Подробнее о кредитах FHA

Узнать о ссудах FHA легко. Все, что вам нужно знать о программе, смотрите в нашем справочнике по кредитам FHA. Кроме того, смотрите другие наши статьи об этой мощной кредитной программе.

Подать заявку на ссуду FHA

Многие покупатели жилья имеют право на FHA — они просто еще не знают об этом.Проверьте свое право на участие и начните процесс предварительного утверждения прямо сейчас.

Подтвердите право на получение кредита FHA (12 января 2021 г.) Источники:

http://www.freddiemac.com/research/insight/20180417_consumers_leaving_money.page

Ипотечные калькуляторы — Mortgages.ie

Полный набор ирландских ипотечных калькуляторов доступен на сайте mortgages.ie

Сколько я могу взять в долг?

Этот ипотечный калькулятор даст вам оценку вашей максимальной кредитоспособности. Калькулятор позволяет добавлять другие финансовые обязательства, чтобы проверить доступность любого потенциального займа. Этот калькулятор использует ряд факторов для оценки лимита ипотечного кредита. Эти цифры не высечены на камне, поскольку все кредиторы используют ряд факторов при оценке вашей кредитоспособности. Наши консультанты предоставят вам подробную и дополнительную информацию о том, как лимиты заимствования различаются между кредиторами. Воспользуйтесь нашим калькулятором «Сколько можно одолжить»

Калькулятор позволяет добавлять другие финансовые обязательства, чтобы проверить доступность любого потенциального займа. Этот калькулятор использует ряд факторов для оценки лимита ипотечного кредита. Эти цифры не высечены на камне, поскольку все кредиторы используют ряд факторов при оценке вашей кредитоспособности. Наши консультанты предоставят вам подробную и дополнительную информацию о том, как лимиты заимствования различаются между кредиторами. Воспользуйтесь нашим калькулятором «Сколько можно одолжить»

Калькулятор погашения ипотеки

Этот калькулятор ипотеки, вероятно, самый продвинутый ирландский калькулятор ипотеки.Сравните ставки от ряда кредиторов, чтобы найти лучший вариант, соответствующий вашим требованиям. Расширенные функции позволяют вам выбирать из разных типов ипотеки или от конкретных кредиторов и упорядочивать результаты на основе различных критериев, таких как: самая низкая общая стоимость, самый низкий начальный платеж. Вы также можете провести стресс-тестирование ипотечного кредита и просмотреть эффект увеличения платежей с помощью функции ускорения платежей. Воспользуйтесь нашим калькулятором погашения ипотеки

Воспользуйтесь нашим калькулятором погашения ипотеки

к началу

Калькулятор страхования ипотечной защиты

Этот калькулятор позволяет вводить требования к покрытию и личные данные, а затем сравнивать расценки, чтобы найти лучшее предложение по страхованию защиты ипотеки и страхованию жизни.Вы также можете воспользоваться нашими специальными скидками на лучшие предложения в размере 16% на защиту ипотеки и 15% на страхование жизни. Попробуйте наш калькулятор страхования ипотечной защиты сейчас

к началу

Базовый ипотечный калькулятор.

Введите любую ставку и срок, а также просмотрите выплаты и процентный элемент погашения. Воспользуйтесь нашим базовым калькулятором ипотеки

к началу

Калькулятор консолидации / повторной ипотеки

Этот калькулятор позволяет вводить текущие платежи по ипотеке, займам и кредитным картам.Вы можете ввести любые дополнительные средства, которые вам нужны, после чего калькулятор рассчитает ваши новые ежемесячные платежи. Выплаты показаны с различными условиями погашения. Воспользуйтесь нашим калькулятором повторной ипотеки.

Выплаты показаны с различными условиями погашения. Воспользуйтесь нашим калькулятором повторной ипотеки.

к началу

Калькулятор переключения и сохранения

Этот калькулятор ипотеки поможет вам узнать, сколько вы можете сэкономить, переключив ипотеку на другого кредитора или тип ипотеки. Просто введите данные о вашем текущем заимствовании и оставшемся сроке, и калькулятор отобразит ежемесячную и общую экономию, которую вы сэкономите.Воспользуйтесь нашим калькулятором переключения и сохранения

к началу

Калькулятор гербового сбора

Рассчитывает гербовый сбор для новых и бывших в употреблении домов для заемщиков, впервые и повторно закладных. Этот калькулятор сообщит вам, освобождены ли вы от уплаты гербового сбора и где должны быть платежи, он рассчитает размер платежа. Воспользуйтесь нашим калькулятором гербового сбора

к началу

Стоит ли исправить

Этот калькулятор рассчитывает экономию или дополнительные расходы в течение срока действия фиксированной ставки между текущей переменной ставкой и самой низкой фиксированной ставкой, предлагаемой нашими кредиторами. Воспользуйтесь нашим калькулятором «Следует ли мне исправить»

Воспользуйтесь нашим калькулятором «Следует ли мне исправить»

к началу

Калькулятор доступности инвестиций

Этот калькулятор анализирует ваш текущий доход, подробную информацию о ваших предполагаемых инвестициях и текущем капитале, а также рассчитывает доступность вашего предложения.

Калькулятор включает такие факторы, как выпуск капитала и затраты на оснащение, а также другие доходы и расходы, чтобы дать четкую общую картину вашего финансового положения в инвестиционном сценарии.

Мы рекомендуем этот калькулятор как хорошую отправную точку при рассмотрении вопроса об инвестициях.Воспользуйтесь нашим калькулятором доступности инвестиций

к началу

Анализ будущих денежных потоков

Этот расширенный калькулятор производит анализ денежных потоков для выбранного срока инвестирования. Входные данные охватывают все основные факторы, влияющие на инвестиции, а калькулятор учитывает прирост капитала и увеличение затрат. Воспользуйтесь нашим калькулятором анализа будущих денежных потоков

к началу

Калькулятор переключения портфеля

Для существующих инвесторов с несколькими текущими ипотечными кредитами этот калькулятор позволяет сравнить экономию, которую можно сделать для каждой из ваших текущих инвестиционных ипотечных кредитов.Детали каждой отдельной ипотеки вводятся для 6 различных инвестиций.

Выходные данные показывают сбережения только по процентам и ипотеке с погашением капитала. Воспользуйтесь нашим калькулятором переключения портфелей

к началу

Калькулятор переезда

Этот калькулятор идеально подойдет, если вы планируете переезд.

На основе введенных вами данных этот калькулятор дает вам оценку гербового сбора, гонораров агентов и юридических услуг.

Калькулятор также предоставляет вам ряд подходящих конкурентоспособных продуктов от ряда кредиторов.Воспользуйтесь нашим калькулятором переезда

к началу

Калькулятор ускорителя платежей

Рассчитайте эффект от увеличения выплат по ипотеке с помощью нашего калькулятора ускорителя платежей.

к началу

Рассчитать ипотечный платеж | Регионы

- Перейти к основному содержанию

- Личное

- Обзор персонального банкинга

- Банка

- Проверка

- Дебетовые и предоплаченные карты

- Интернет и мобильный банк

- Кредитные карты

- Награды

- Now Banking & Cash Solutions

- Приоритетное банковское обслуживание для потребителей

- Сейф

- Сохранить и инвестировать

- Экономия

- Денежный рынок

- Диски

- Параметры IRA

- Финансовое планирование

- Пенсионное планирование

- Управление своим состоянием

- Инвестиционная

- Заимствовать

- Кредитные карты

- Ипотека

- Домашний капитал

- Кредитные линии

- Автокредиты

- Студенческие ссуды

- Персональные ссуды

- Помощь и поддержка

- Помощь и часто задаваемые вопросы

- Библиотека калькуляторов

- Предотвращение мошенничества

- Сброс пароля

- Маршрутные номера

- Защита от овердрафта

- Оспорить транзакцию

- Чеки заказа

- Малый бизнес

Действительно ли ипотечные калькуляторы точны?

Время для большего количества ипотечных кредитов. Вопросы и ответы: «Точны ли ипотечные калькуляторы?»

Вопросы и ответы: «Точны ли ипотечные калькуляторы?»

Практически любой, кто хочет купить недвижимость или подать заявку на рефинансирование ипотеки, будет полагаться на кредитный калькулятор, чтобы лучше понять, какой может быть их ежемесячный платеж.

Но не все ипотечные калькуляторы созданы равными — на самом деле, некоторые совершенно не соответствуют требованиям. По этой причине важно понимать, что вы на самом деле вычисляете, чтобы правильно рассчитывать цифры. Или, по крайней мере, ближе к правому краю…

Начнем с основ. Любой достойный ипотечный калькулятор должен позволить вам рассчитать основную сумму, проценты, налоги, страховку и даже включить взносы в PMI и ТСЖ. Почему? Потому что все это вполне реальные затраты.

Если он просто показывает вам основную сумму и проценты, вы пропускаете довольно приличную часть платежа, при условии, что ваша ипотека имеет конфискацию (что многие делают), или если вы живете в кондоминиуме или заложили менее 20% и не сделали этого. Я не выбираю LPMI.

Я не выбираю LPMI.

Я провел небольшое исследование в Google, просмотрев первые несколько ипотечных калькуляторов, которые попали в их поиск.

Результаты ипотечного калькулятора определенно могут отличаться

- Не все ипотечные калькуляторы созданы равными

- На самом деле многие не включают очень важные компоненты платежа

- , такие как страхование домовладельцев, налоги на имущество и страхование ипотеки

- Что потенциально может удвоить ежемесячный платеж за жилье в некоторых случаях

Первый результат, который был получен с веб-сайта универсального ипотечного калькулятора, запрашивал стоимость дома, сумму ссуды, процентную ставку, срок ссуды и дату начала.Также предполагается, что ставка налога на имущество составит 1,25%, а для PMI — 0,5%.

Моя проблема с этим калькулятором заключается в том, что он предполагает, что пользователь кое-что знает об ипотеке, а я знаю, что это не так.

Многие люди ничего не знают об ипотеке, и уж точно не знают, что такое PMI. Или если он стоит 0,5% от суммы кредита.

PMI — проблема, потому что заемщикам, возможно, не придется его платить, поэтому включение его по умолчанию может сбить цифры в спешке.

Как ни странно, когда я изменил значение PMI, ежемесячный вывод платежа с калькулятора был таким же, потому что этот калькулятор фактически не добавляет его к вашему платежу, он просто отображает ежемесячную стоимость PMI в деталях под общей суммой платежа. .

Я предполагаю, что большинство пользователей, вероятно, этого не заметят или не потратят время, чтобы сложить два числа, чтобы увидеть, какой их реальный ежемесячный платеж может быть с включенным PMI.

Страхование домовладельцев здесь также игнорируется, оно является обязательным для всех залогодателей, поэтому шансы на точность этого калькулятора практически отсутствуют.

Это может дать вам неплохую оценку, в зависимости от вашего кредита и LTV, но люди не используют калькуляторы для получения приблизительных оценок.

Zillow Mortgage Calculator включает все необходимое

- Посмотрите на разницу

- Между выплатой только основной суммы долга и процентов

- И полной оплатой жилья, включая страхование, налоги, взносы в ТСЖ и т. Д.

- Убедитесь, что калькулятор дает вам полное изображение

Следующим в результатах поиска был ипотечный калькулятор Zillow, который по умолчанию включал налоги на недвижимость и страхование домовладельцев.Для меня этот вариант уже был лучше, потому что он включал полную выплату по ипотеке PITI.

Одно небольшое отличие заключалось в том, что они рассчитывали налог на недвижимость по довольно низкой ставке 0,75%, а не 1,25%. Хотя в этом нет ничего страшного, это может легко сделать или сломать заемщика.

Их оценка страхования домовладельцев казалась мне довольно точной в Калифорнии, но я знаю, что в других штатах, например в Техасе, ставки намного выше. Итак, опять же, здесь цифры могут быть сброшены довольно быстро.

Однако их калькулятор был гораздо более интуитивно понятным в отношении PMI. Если вы ввели авансовый платеж в размере 20% или выше, он просто проигнорировал PMI. Если вы поставите что-нибудь ниже, он рассчитал его примерно на полпроцента, но также скорректировал его на основе суммы кредита и первоначального взноса.

Тем не менее, фактические цифры могут и будут варьироваться, так что это еще раз лишь оценки. Кроме того, вам, возможно, не придется платить PMI, даже если вы поставите менее 20%, поэтому это может не применяться.

На скриншотах, опубликованных выше, первое изображение взято из калькулятора Zillow с учётом только основной суммы и процентов.На втором изображении справа показан тот же ежемесячный платеж, включая налоги, страхование, PMI и взносы в ТСЖ. После того, как все расходы будут учтены, ежемесячный платеж будет почти на 50% выше.

Итак, да, очень важно учитывать и рассчитывать все потенциальные затраты и использовать калькулятор, который дает вам возможность включить их все.

Третий результат, калькулятор ссуды от Bankrate, просто предоставил основную сумму и выплату процентов. Действительно голые кости.

Это нормально, если у вас нет штрафов и вы не платите страхование и налоги на имущество самостоятельно, но в противном случае это значительно уменьшает ваши фактические ежемесячные платежи, как показано выше.

Он также игнорирует возможность взносов PMI и HOA, игнорирование которых может оказаться дорогостоящим расходом.

Между прочим, ни один из этих калькуляторов не ориентирован на ссуды FHA, которые включают как авансовые, так и ежемесячные взносы по ипотечному страхованию, что полностью изменит картину. Так что, если вы собираетесь работать с FHA, используйте калькулятор, предназначенный для ссуд FHA.

Калькулятор ипотечного кредита Zillow может недооценить затраты

В целом, я чувствовал, что калькулятор Zillow был самым тщательным, поскольку он включал все расходы, которые вы могли бы понести как домовладелец, хотя оставлял много места для ошибок, если используется неправильно.

Кроме того, я должен отметить, что расчетные платежи по ипотеке, которые вы найдете в верхней части отдельных страниц с листингами на Zillow (щелкните значок звездочки прямо под изображениями), кажутся неверными, когда речь идет о налогах и страховании, и как таковая, сколько вы ожидаете платить каждый месяц как домовладелец.

Они всегда сильно недооценивают стоимость, и я не знаю почему. Что ж, я могу придумать одну причину. Но если вы прокрутите страницу вниз до нижней части страницы со списком, вы увидите более точное число, полученное непосредственно из офиса окружного асессора в разделе «Домашние расходы».

Помните: если вы серьезно относитесь к определению того, что вы можете себе позволить, не используйте просто калькулятор ссуды, получите фактические цифры из источника, чтобы увидеть, где вы находитесь. Даже незначительные, на первый взгляд, просчеты могут погубить вашу ипотеку.

Для справки: многие калькуляторы начального уровня или рекламные объявления, которые вы видите по телевизору или где-либо еще, обычно отображают минимальный возможный ежемесячный платеж, как правило, только основную сумму и проценты, независимо от того, точны они или нет. Так что возьмите те, у кого есть большая доля соли, или весь шейкер!

Ипотечный калькулятор Redfin — мой любимый

- Калькулятор Redfin — надежный выбор

- Кажется, дает более точную стоимость налогов и страхования

- И автоматически извлекает взносы ТСЖ со страницы списка недвижимости в калькулятор

- Но не идеально, потому что они могут занижать ипотечные ставки

Недавно я повторно посетил этот пост и хотел добавить к этому калькулятор Redfin.

Мне всегда казалось, что у Redfin есть более актуальная и точная информация о недвижимости по сравнению с другими веб-сайтами по недвижимости. Похоже, что они быстрее учитывают недавние продажи домов, чем Zillow, что приводит к более точным оценкам стоимости домов.

И, похоже, их кредитный калькулятор также более точен. Например, я прогнал один сценарий покупки дома через Zillow и Redfin, и результаты были днем и ночью.

При гипотетической покупке дома за 999 000 долларов с 10% -ным первоначальным взносом Redfin получил общий платеж в размере 6 204 долларов в месяц, в то время как Zillow имел ежемесячный платеж всего в 5 511 долларов.Это разница примерно в 700 долларов. Ни в коем случае не мелкую картошку.

И снова виноваты налоги на недвижимость и страхование домовладельцев, которые Zillow недооценили. Кроме того, Redfin автоматически извлекал взносы в ТСЖ из списка собственности и вводил их в свой калькулятор.

Хотя все еще не идеально, в основном из-за низких ставок по ипотечным кредитам, он все же кажется лучшим вариантом на данный момент от крупных игроков.

Для справки, я создал множество ипотечных калькуляторов с помощью Excel, а также есть несколько веб-калькуляторов, которые вы можете использовать из раскрывающегося меню выше, включая калькулятор досрочной выплаты по ипотеке.

Подробнее: Как рассчитываются ипотечные кредиты (много математики)?

Сборы по ипотеке: штрафы за досрочное погашение — Canada.ca

Что такое штраф за предоплату

Штраф за предоплату — это комиссия, которую может взимать ипотечный кредитор, если вы:

- внесите дополнительную сумму, превышающую допустимую, в счет ипотеки

- разорвать договор об ипотеке

- передать ипотеку другому кредитору до истечения срока

- выплатить всю ипотеку до истечения срока, в том числе при продаже дома

Ваш кредитор может также назвать штраф за предоплату суммой предоплаты или возмещением убытков.

Штрафы за предоплату могут стоить тысячи долларов. Важно знать, когда они применяются и как их рассчитывает ваш кредитор.

Если у вас открытая ипотека, вы можете внести предоплату или единовременно без уплаты штрафа.

Что такое привилегия по предоплате

Привилегия предоплаты — это сумма, которую вы можете внести в ипотечный кредит в дополнение к регулярным платежам без необходимости платить штраф за предоплату.

Ваши права на предоплату позволяют:

- увеличьте регулярные выплаты на определенный процент

- производить единовременные выплаты в размере до определенной суммы или процента от первоначальной суммы ипотеки

Привилегии по предоплате варьируются от кредитора к кредитору.

Ознакомьтесь с условиями вашего ипотечного договора, чтобы узнать:

- , если ваш кредитор разрешает вам вносить предоплату

- , когда ваш кредитор позволяет вам вносить предоплату

- , если есть минимальная или максимальная сумма, на которую вы можете внести предоплату.

- какие применяются сборы или штрафы

- при наличии других условий

Большинство кредиторов ограничивают допустимую сумму предоплаты в год. Как правило, вы не можете переносить сумму предоплаты из года в год.Это означает, что обычно вы не можете добавить сумму, которую вы не использовали в предыдущие годы, к текущему году.

Сколько могут стоить штрафы за предоплату

Способ расчета штрафа за предоплату варьируется от кредитора к кредитору. Финансовые учреждения с федеральным регулированием, такие как банки, имеют на своих веб-сайтах калькулятор штрафов за предоплату. Вы можете посетить веб-сайт своего банка, чтобы оценить свои расходы.

Ваша стоимость зависит от таких факторов, как:

- сумма, которую вы хотите предоплатить (или погасить досрочно)

- количество месяцев, оставшихся до конца вашего срока

- процентные ставки

- метод, который ваш кредитор использует для расчета комиссии

Размер штрафа за предоплату обычно превышает:

- сумма, равная 3-месячным процентам на вашу задолженность

- дифференциал процентной ставки ( IRD )

Кредитор обычно использует расчет IRD , если:

- процентная ставка по ипотеке выше текущей процентной ставки и

- вы подписали текущий ипотечный договор менее 5 лет назад

Расчет IRD может зависеть от процентной ставки в вашем ипотечном договоре.Кредиторы рекламируют процентные ставки по имеющимся у них условиям ипотеки. Это так называемые опубликованные процентные ставки. Когда вы подписываете договор об ипотеке, ваша процентная ставка может быть выше или ниже объявленной ставки. Если ваша процентная ставка ниже, это называется ставкой со скидкой.

Расчет IRD

Для расчета IRD ваш кредитор обычно использует 2 процентные ставки. Они рассчитывают все процентные сборы, оставшиеся к уплате на ваш текущий срок для обеих ставок.Разница между этими суммами составляет IRD .

Для этого они могут сначала использовать одну из следующих процентных ставок:

- заявленная ставка на момент подписания ипотечного договора

- ваша текущая ставка или ставка со скидкой, как описано в вашем контракте

Ваш кредитор может рассчитать вторую процентную ставку на основе следующего:

- текущая объявленная ставка за срок такой же длины

- текущая объявленная ставка за срок такой же длины за вычетом скидки, которую вам изначально предлагали

Пример расчета штрафа за предоплату

Предположим, вы хотите разорвать договор об ипотеке, чтобы получить новый договор с более низкой процентной ставкой.Вы хотите прикинуть размер штрафа за предоплату.

Предположим следующее:

- непогашенный остаток по ипотеке: 200 000 долларов

- текущая процентная ставка: 6%

- количество оставшихся месяцев в сроке: 36 месяцев до пятилетнего срока

- текущая заявленная процентная ставка по ипотеке сроком на 36 месяцев, предлагаемая вашим кредитором: 4%

Примерные сборы:

- сумма, равная 3-месячным процентам на вашу задолженность: 3 000 долларов

- IRD : 12 000 долл. США

Вы должны заплатить штраф за предоплату в размере 12 000 долларов, что является большей из двух сумм.Возможно, вам также придется заплатить административный сбор.

Просмотрите свой договор об ипотеке, чтобы узнать, как именно ваш кредитор рассчитает штраф за досрочное погашение. Уточните у своего кредитора фактическую сумму. Попросите своего кредитора объяснить все, чего вы не понимаете.

Узнайте больше о своих правах и обязанностях, связанных с предоплатой по ипотеке.

Советы по уменьшению или предотвращению штрафов за предоплату

Рассмотрите следующие варианты, чтобы уменьшить сумму денег, которую вы платите в качестве штрафов.

Воспользуйтесь всеми преимуществами предоплаты

Используйте все свои привилегии по предоплате каждый год. Любые штрафы за досрочное погашение в будущем будут основаны на более низком балансе по ипотеке.

Сделайте единовременную предоплату до того, как вы нарушите ипотеку. Некоторые кредиторы ограничивают вашу возможность предоплаты, если вы приближаетесь к дате расторжения контракта.

Дождитесь окончания срока для предоплаты

Рассмотрите возможность дождаться окончания срока для предоплаты, если штраф за предоплату будет большим.После этого вы можете внести единовременную предоплату без штрафных санкций.

Перенесите ипотеку

Если вы покупаете новый дом, спросите своего кредитора, можете ли вы перенести ипотечный кредит. Это означает, что вы заберете с собой существующую процентную ставку, условия и положения в свой новый дом. Это убережет вас от разрыва ипотечного договора и получения нового.

Узнайте о мобильной ипотеке и о том, как выбрать ипотеку, которая подходит именно вам.

Магазин около

Сделайте покупки вокруг при возобновлении ипотеки.Свяжитесь с различными кредиторами и ипотечными брокерами, чтобы узнать, есть ли лучшие варианты, которые обеспечат вам большую гибкость.

Что должен сказать вам ваш кредитор

Если ваш кредитор является финансовым учреждением с федеральным регулированием, например банком, они должны предоставить определенную информацию.

В информационном поле в начале вашего ипотечного договора должны быть указаны следующие данные:

- льготы по предоплате

- штрафы за досрочное погашение

- другие ключевые детали

Ваш кредитор должен сообщить вам, как они рассчитывают штраф за предоплату.