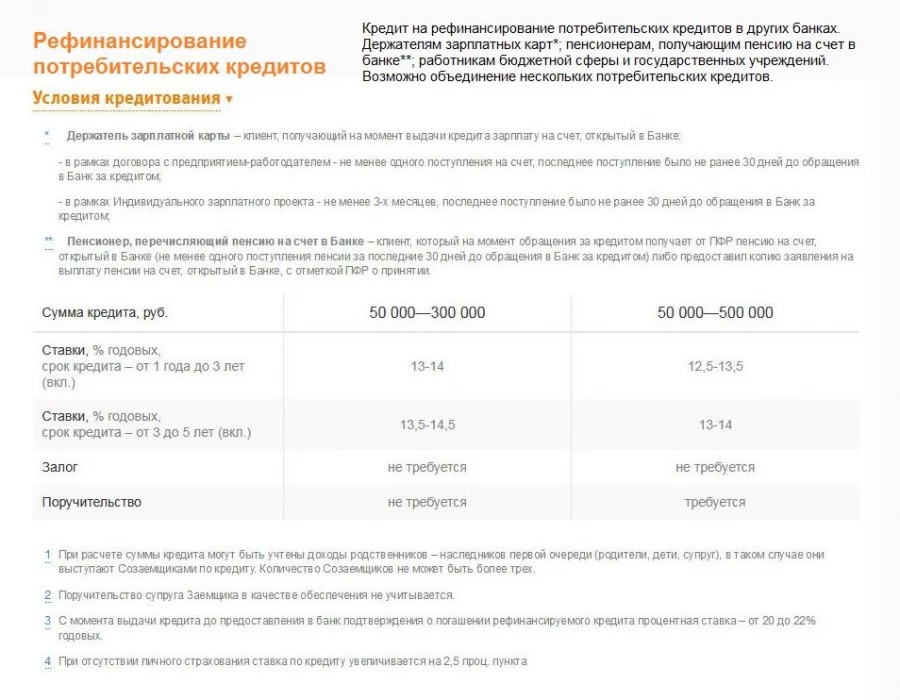

оформить рефинансирование ипотечного кредита других банков

Документы для рефинансирования ипотекиСокращенный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

При получении кредита по одному документу (паспорту) – процентная ставка выше базовой величины на 1%.

Полный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

Документы, подтверждающие доход:

Для наемных сотрудников:

справка с портала Госуслуг, которая формируется всего в один клик и отправляется на электронный адрес банка. В этом случае нет необходимости предоставлять 2-НДФЛ и копию трудовой книжки. Если вы не зарегистрированы на портале Госуслуги – наш менеджер поможет быстро пройти регистрацию.

Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, или

Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, илисправка за 12 месяцев: 2-НДФЛ или по форме банка

Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, или

Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, илиДля собственников бизнеса и индивидуальных предпринимателей:

- налоговые декларации, в зависимости от системы налогообложения установленные законодательством, и управленческая отчетность

Документы, подтверждающие трудоустройство:

копия трудовой книжки, заверенная работодателем (все заполненные страницы), для военнослужащих — справка по установленной форме

Документы по кредиту:

Документы по действующему кредиту

Справка из банка — залогодержателя об отсутствии просроченной задолженности по действующему кредиту, который будет погашаться за счет средств Банка, а при наличии иных кредитов — и по иным кредитам – предоставляется при отсутствии информации в Бюро кредитных историй;

Справка из банка-залогодержателя об остатке ссудной задолженности по действующему ипотечному кредиту;

При рефинансировании действующего кредита, предоставленного на цели приобретения/строительства иного объекта под залог имеющейся(ихся) квартиры/апартаментов, подтверждением целевого использования кредитных средств по действующему кредиту будут являться полученные Банком сведения из ЕГРН либо свидетельство о праве собственности на недвижимое имущество, приобретенное за счет кредитных средств по действующему кредиту и указанному в первичном КД;

При рефинансировании ранее рефинансированного кредита необходимо предоставление всех кредитных договоров, включая первоначальный

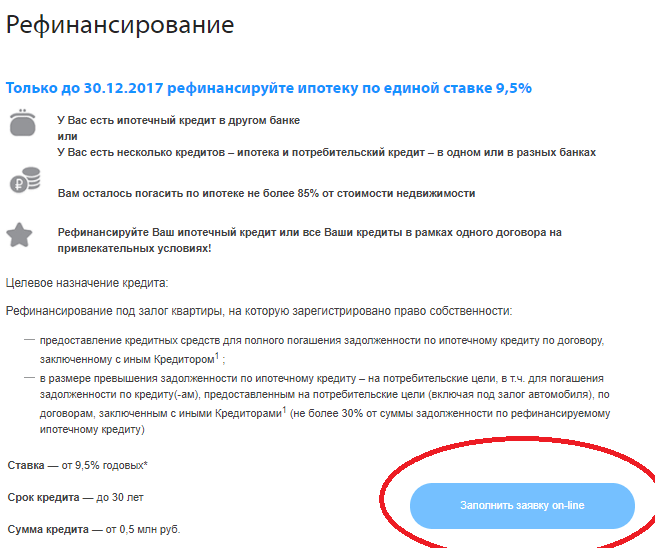

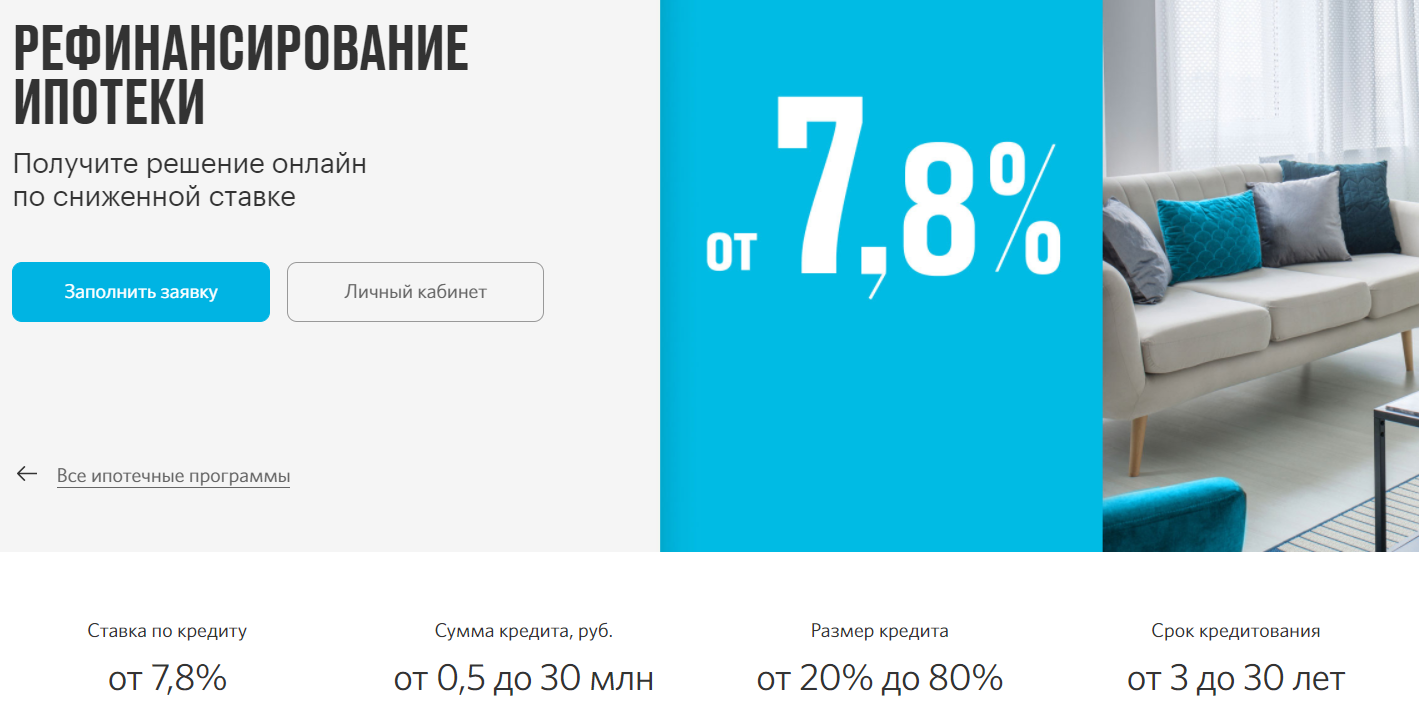

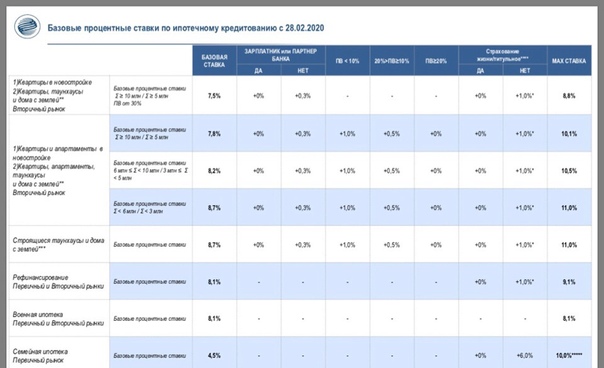

Рефинансирование ипотеки по ставке 8,3%

Рефинансирование под залог квартиры, на которую зарегистрировано право собственности:

— предоставление кредитных средств для полного погашения задолженности по ипотечному кредиту по договору, заключенному с иным Кредитором1;

— в размере превышения задолженности по ипотечному кредиту – на потребительские цели, в т. ч. для погашения задолженности по кредиту(-ам), предоставленным на потребительские цели (включая под залог автомобиля), по договорам, заключенным с иными Кредиторами (не более 30% от суммы задолженности по рефинансируемому ипотечному кредиту).

ч. для погашения задолженности по кредиту(-ам), предоставленным на потребительские цели (включая под залог автомобиля), по договорам, заключенным с иными Кредиторами (не более 30% от суммы задолженности по рефинансируемому ипотечному кредиту).

Рефинансирование под залог имущественных прав требования (по договору долевого участия/уступки)2:

— предоставление кредитных средств для полного погашения задолженности по ипотечному кредиту по договору, заключенному с иным кредитором, на приобретение квартир в аккредитованных Банком объектах недвижимости

Рефинансирование по программе «Семейная ипотека» по ставке от 4,7% годовых:

Семьи, в которых с 01.01.2018 по 31.12.2022 родился второй и (или) последующий ребенок, а также гражданине Российской Федерации, имеющие ребенка, которому установлена категория «ребенок-инвалид», рожденному не позднее 31.12.2022 могут рефинансировать ипотечный кредит по ставке от 4,7%4 годовых. Подробная информация по ссылке.

Подробная информация по ссылке.

1 Иной Кредитор – иная кредитная организация, первоначально предоставившая кредит, или иная кредитная организация/ юридическое лицо, которая(-ое) приобрела(-о) права кредитора и является в настоящее время текущим кредитором по рефинансируемому кредиту.

2 Залог прав (требования) по зарегистрированному в установленном законодательством РФ порядке договору участия в долевом строительстве, заключенном в соответствии с ФЗ от 30.12.2004 №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

4 Ставка — от 4,2% годовых — при кредитовании граждан РФ, проживающих на территории Дальневосточного федерального округа и приобретающих жилое помещение на указанной территории в соответствии с условиями Программы.

Минимальная сумма кредита | 500 тыс. ₽ |

Максимальная сумма кредита | — 12 млн ₽ – для объектов, расположенных в Москве, Московской области, Санкт-Петербурге и Ленинградской области — 6 млн ₽ – для объектов, расположенных в остальных субъектах РФ и не более остатка основного долга по рефинансируемому кредиту |

Срок кредита | от 3 до 30 лет |

Процентная ставка, годовых | от 3,99%* |

Коэффициент кредит/залог | от 20% до 85% |

Погашение кредита | ежемесячно, равными платежами |

Надбавки к процентной ставке | +5% — при условии отсутствия комплексного страхования |

Комиссии | отсутствуют |

Как рефинансировать ипотеку?

Ипотека — финансовое бремя, которое можно существенно облегчить. Для этого и нужно рефинансирование. Это продукт банков, который помогает закрыть текущую ипотеку и взять новую на более выгодных условиях. В статье расскажем, как рефинансировать ипотеку. Кому это делать выгодно, а кому нет.

Для этого и нужно рефинансирование. Это продукт банков, который помогает закрыть текущую ипотеку и взять новую на более выгодных условиях. В статье расскажем, как рефинансировать ипотеку. Кому это делать выгодно, а кому нет.

Сколько я сэкономлю?

Самый первый вопрос, который задает себе человек с ипотекой: а сколько я сэкономлю благодаря рефинансированию? Ответ не может быть однозначным. Сам продукт рефинансирование предполагает более выгодное оформление ипотечного кредита. Можно сократить не только срок выплат, но и сам ежемесячный платеж, и, как итог, уменьшить сумму переплаты по кредиту.

Некоторым клиентам удается сэкономить несколько миллионов, некоторым — пару сотен. А в некоторых ситуациях рефинансирование кредита является не актуальным. Например, если вы платите аннуитетные платежи по ипотеке и уже выплатили процент банку, то смысла рефинансировать кредит нет в большинстве случаев, так как за новую ипотеку также нужно будет платить банку за использование денежных средств. Но реальную экономию нужно рассчитывать с учетом особенностей вашей ипотеки, ее срока, размера ежемесячных платежей, самой недвижимости. Поэтому самый первый этап рефинансирования начинается с оценки необходимости проведения данной операции. А нужно ли мне рефинансирование?

Но реальную экономию нужно рассчитывать с учетом особенностей вашей ипотеки, ее срока, размера ежемесячных платежей, самой недвижимости. Поэтому самый первый этап рефинансирования начинается с оценки необходимости проведения данной операции. А нужно ли мне рефинансирование?

Как происходит рефинансирование ипотеки?

Выбрать подходящий банк.

А чтобы понять, есть ли необходимость рефинансировать ипотеку, стоит оценить предложения, которые есть на рынке. Как вы уже поняли, это популярный сегодня продукт, который есть почти у каждого крупного и среднего банка.

Не стоит вестись на рекламные призывы, реклама призвана зацепить клиента, и не всегда отражает реальное положение дел. Особенно сегодня, когда ипотека стала еще более привлекательной. Поэтому для оценки предложений важно обратиться сразу в несколько банков. Для выбора финансового учреждения можно использовать рейтинг банков и выбрать несколько из первой десятки, и еще парочку из первой 30-тки.

На сайте каждого банка можно оформить заявку на получение рефинансирования. Пару кликов, и вот вы уже получили предварительное одобрение. Но не стоит расслабляться. Банк просто подтвердил, что готов обсуждать с вами возможность провести рефинансирование.

Пройти проверку надежности

Сотрудник банка запросит все ваши данные для первичной проверки вашей надежности как заемщика. Обычно это стандартный пакет документов:

- Паспортные данные

- СНИЛС

- Справка о доходах с работы

- Трудовая книжка

- Договор ипотеки с текущим банком

- График платежей

- Справка об отсутствии задолженностей и просрочек по предыдущему кредиту, информацию об остатке ссудной задолженности по кредиту

Банк также может заинтересовать, проводилась ли реструктуризация кредита и не было ли проведено каких-либо реконструкций с недвижимостью, которая находится в залоге. Также банк обязательно проверит не попадаете ли вы под сокращение на работе и подлинность информации, которую вы предоставили. Дополнительно он может запросить информацию о созаемщике. Поэтому, если есть созаемщик, сразу нужно подготовить два пакета документов.

Предоставить информацию по недвижимости

Если банк готов провести рефинансирование, то на следующем этапе необходимо предоставить информацию о недвижимости, а также провести ее оценку. Естественно, банк хочет убедиться в том, что стоимость недвижимости не завышена, а объект не развалится через месяц или два. Ведь, по факту, банк приобретает вашу недвижимость.

Важно. Всю необходимую информацию по залоговому объекту, то есть, о вашей квартире/доме, необходимо предоставить в течение 90 дней после одобрения заявки на рефинансирование.

Оценку недвижимости могут провести аккредитованные компании/ИП банка или любой другой оценщик на рынке. Главное, чтобы у выбранного оценщика было профильное образование, членство в РСО и полис обязательного страхования ответственности оценщика. Обычно процедура оценки недвижимости не занимает более 5 дней. Можно процесс ускорить, например, через Центр Недвижимости от Сбербанка процедуру оценки можно провести за 3 дня. Почему так важно все делать быстро и не тормозить на каждом этапе, расскажем в конце статьи.

Также банку необходимо предоставить следующие документы:

- Свидетельство о собственности

- Договор купли-продажи

- Кадастровой паспорт недвижимости

- Страховой полис недвижимости и квитанция об оплате страховки

Оформить кредит на рефинансирование

Теперь можно рефинансировать ипотеку. Новый банк готовит кредитный договор, а после подписания перечисляет средства для выкупа квартиры у текущего банка, который, кстати, нужно заранее уведомить об этом. Полученные средства для погашения текущей ипотеки необходимо перевести на специальный расчетный счет, с которого будет произведено списание задолженности.

ВАЖНО. После погашения текущего кредита необходимо получить справку, которая подтверждает, что вы ничего не должны банку. Ее же нужно будет предоставить в банк, который проводит рефинансирование. Также желательно у себя сохранить копию справки, если вдруг у старого банка появятся претензии.

Ее же нужно будет предоставить в банк, который проводит рефинансирование. Также желательно у себя сохранить копию справки, если вдруг у старого банка появятся претензии.

Снять обременение в Росреестре

После погашения кредита в текущем банке вы получаете закладную, которая выступает как подтверждение того, что никаких финансовых обязательств перед банком вы не несете. Закладную вы предоставляете в Росреестр, где снимают обременение с недвижимости. После этого вы можете брать новую ипотеку.

Оформить ипотеку

Банк оформляет новый договор ипотеки. После подписания договора придется снова посетить Росреестр (кстати, все эти операции можно сделать в МФЦ), здесь вы зарегистрируете сделку с новым банком и заново наложите обременение на недвижимость. Самостоятельно сделать все процедуры не получится, со стороны банка обязательно должен присутствовать представитель.

После того, как все документы будут зарегистрированы в Росреестре, ставка по ипотеке станет меньше.

Кстати, не забывайте, что страховку для нового банка также придется переоформить. Для этого нужно направить заявление в страховую компанию, которая либо переоформит текущий полис, либо поможет с оформлением нового.

В каком банке можно рефинансировать ипотеку?

Как вы уже поняли, в большинстве случаев провести рефинансирование в текущем банке, где у вас уже оформлена ипотека, не получится. Банк крайне редко соглашается на такую сделку, ему это не выгодно. Рефинансирование существующего клиента — это хорошая скидка, которую банк не всем готов дать. Скорее, основная задача рефинансирования для банка — привлечь новых клиентов, пусть и на условиях более лояльных. Поэтому, при выборе банка для рефинансирования, важно хорошо промониторить рынок, оценить уровень надежности самого банка, а также выгоду предложения для вас.

Может ли банк отказать рефинансировать ипотеку?

Да, если были задолженности по платежам, вы задерживали оплату страховки, а также если у вас высокая финансовая нагрузка или не подтвержден доход. Плюс банку может не понравится, если уже проводилась реструктуризация ипотеки. Хотя это не является законным основанием для отказа, но банк может поставить под сомнение вашу платежеспособность.

Плюс банку может не понравится, если уже проводилась реструктуризация ипотеки. Хотя это не является законным основанием для отказа, но банк может поставить под сомнение вашу платежеспособность.

Сколько времени займет и сколько будет стоить рефинансирование ипотеки?

Если все идет по плану, не возникает никаких проблем с документами и соблюдаются сроки, то оформление рефинансирования займет 2-3 месяца. Что касается стоимости оформления, то платить придется за оценку недвижимости, за снятие и наложение обременения на недвижимость, а также за перевод средств со счета нового банка на счет старого банка для погашения кредитной задолженности. Плюс не забываем про стоимость оформления страховки. Последний пункт является самой большой статьей затрат. Средняя стоимость оформления всех документов обычно не превышает 15-20 000 р.

Ну, а если нет времени или желания вникать во все тонкости, или вы столкнулись с отказом банка провести рефинансирование, на этот случай есть страховой и ипотечный брокер INFULL. Проконсультируем, проанализируем и поможем оформить рефинансирование ипотеки.

Проконсультируем, проанализируем и поможем оформить рефинансирование ипотеки.

Как выгодно рефинансировать ипотеку — pr-flat.ru

От ставки по ипотеке напрямую зависит сумма переплаты по кредиту за срок его действия. Существуют и прочие сопутствующие расходы, но основное финансовое бремя — это погашение процентов. Снижение ставок по ипотеке со второй половины 2019 года приводит к тому, что граждане, оформившие кредит на жилье 2-3 года назад, вынуждены существенно переплачивать. Как это исправить?

Рефинансирование ипотеки – способ сэкономить на процентных платежах

Если у вас есть действующая ипотека, взятая ранее под высокий процент, то единственный способ сэкономить — провести рефинансирование.

Тенденции

В связи с рядом множества экономических факторов в России снижаются ставки по ипотеке. Согласно общенациональному плану по восстановлению экономики до 2021 года, уже в текущем году средний размер стоимости жилищного кредита опустится ниже 8% годовых.

Правительство страны разрабатывает и реализует государственные программы поддержки, предусматривающие, в том числе, специальные ставки по займам на покупку недвижимости, включая рефинансирование. Например, по программе семейной ипотеки базовая ставка — 5% на весь срок действия, эта же ставка доступна для переоформления «старого» кредита.

Новая госпрограмма-2020, распространяющаяся на квартиры в новостройках, в рамках которой базовая ставка по ипотеке составляет 6,5% годовых не предназначена для рефинансирования ранее взятого кредита.

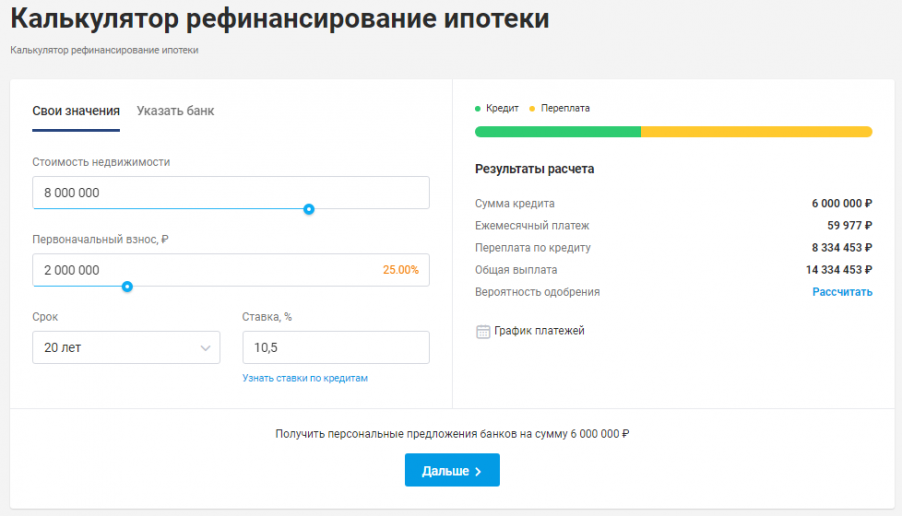

Как рассчитать выгоду рефинансирования?Рефинансирование ипотеки — это получение в банке нового кредита на более выгодных условиях для погашения предыдущего. Специалисты рекомендуют рефинансировать ипотечный кредит в случае, когда новая ставка меньше первоначальной на 2 и более процентных пунктов.

Стоит обратить внимание на то, что рефинансирование не выгодно в случае, когда первоначальный кредит предусматривает аннуитетные платежи и с момента оформления прошло более половины срока.

Для получения точного расчета можно сделать следующее:

— просуммируйте оставшиеся к уплате взносы по текущей ипотеке согласно графику платежей,

— используя ипотечный калькулятор, рассчитайте новый ежемесячный платеж. Для этого введите необходимую сумму (остаток по текущей ипотеке) и ставку, срок (также тот, что остался по действующему кредиту),

— калькулятор рассчитает ежемесячный платеж, умножьте его на количество месяцев, на которые планируется оформить рефинансирование,

— сравните полученные суммы: рефинансирование выгодно в случае, когда получившаяся разница существенна.

К стандартной процедуре оформления первичной ипотеки и базовому пакету документов добавляется необходимость предоставить данные, относящиеся к текущему состоянию долга и качеству его обслуживания.

Стандартный пакет для целей рефинансирования:

— копия паспорта гражданина РФ,

— заверенная работодателем копия трудовой книжки/трудового договора/соглашения/контракта,

— справка 2-НДФЛ,

— правоустанавливающие документы по объекту недвижимости,

— оплаченная страховка,

— копия кредитного договора и дополнительные соглашения к кредитному договору (если заключались)

— справка об остатке задолженности, об отсутствии текущей просроченной задолженности и о количестве дней просрочки (при наличии) по рефинансируемому кредиту (предоставляет кредитное учреждение, в котором оформлена текущая ипотека),

— справка о реквизитах счета клиента, с которого производится погашение кредита.

Возможно банк, рассматривающий заявку, попросит предоставить дополнительные документы, это особенно вероятно в случае подачи заявки в рамках какой-либо программы.

Дополнительные расходыК дополнительным расходам, которые могут возникнуть при рефинансировании, относятся:

— расходы на справки и выписки, так как некоторые организации предоставляют их за дополнительную плату,

— возможны ситуации, когда будет необходимо обратиться к нотариусу, либо к оценщикам,

— в период оформления нового кредитного договора (до погашения рефинансируемого ипотечного кредита) обычно действует повышенная процентная ставка, но этот срок обычно длится не более одного месяца.

Росреестр

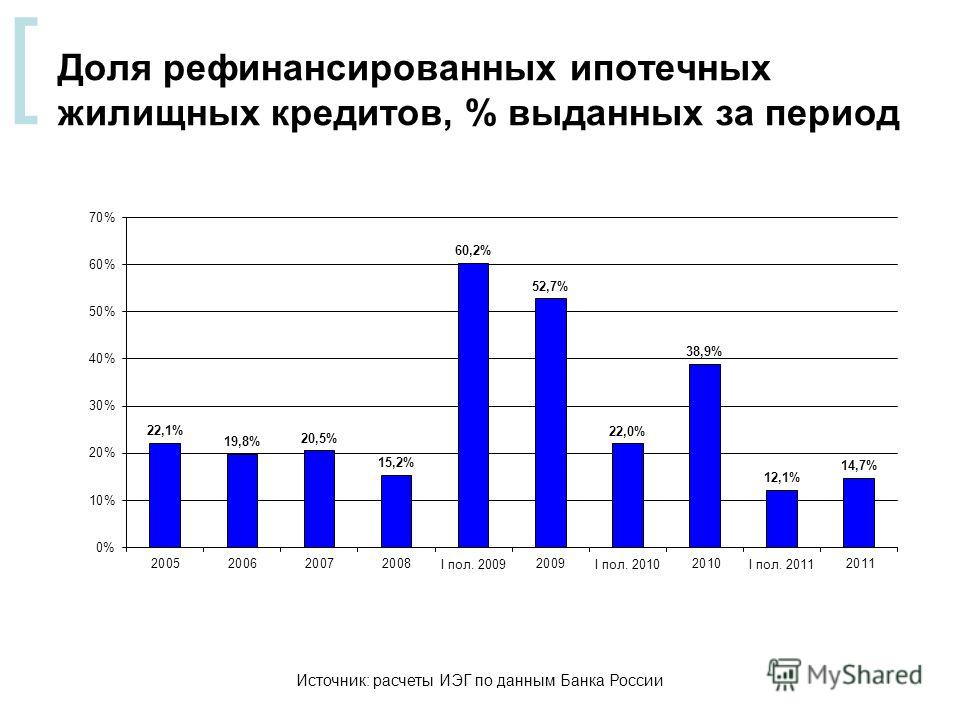

В разные периоды банки предлагают свои процентные ставки. К примеру, с 2014-2016 г. банки выдавали ипотечные кредиты под более высокие проценты. Далее был отмечен спад. В настоящее время, если у граждан имеется ипотека, то банки предлагают рефинансировать кредит.

В настоящее время, если у граждан имеется ипотека, то банки предлагают рефинансировать кредит.

Под рефинансированием ипотеки понимается погашение кредита в одном банке с помощью нового займа в другом банке. При этом предметом ипотеки остается прежний объект недвижимости. Как правило, при рефинансировании заемщики преследуют такую цель, как снижение процентных ставок, а так же изменений условий выплаты денежных средств (уменьшение ежемесячного платежа или уменьшение срока платежа).

Только имеется одно очень важное условие — нужно быть добросовестным плательщиком.

Итак, что нужно сделать в первую очередь: выбрать банк. Необходимо подробно изучить условия банка. Информацию можно найти в офисах (отделениях) банка и на его официальном сайте. Далее требуется подготовить необходимый для банка пакет документов. Перечень документов, требуемых для рефинансирования кредита, определяется каждым банком самостоятельно. Как правило, необходимы те же документы, что и при оформлении ипотечного кредита, а также документы по недвижимому имуществу, являющемуся предметом ипотеки, и по имеющемуся кредиту. К последним, в частности, относятся действующий кредитный договор, график платежей по нему, выписка по текущему счету (используемому для погашения кредита), справка с расчетом задолженности и реквизиты для перечисления денежных средств для погашения действующего кредита.

К последним, в частности, относятся действующий кредитный договор, график платежей по нему, выписка по текущему счету (используемому для погашения кредита), справка с расчетом задолженности и реквизиты для перечисления денежных средств для погашения действующего кредита.

Следующим этапом является одобрение кредита новым банком и заключение с ним кредитного договора.

Затем необходимо уведомить прежний банк о досрочном погашении кредита.

Заключительным этапом является обращение в Многофункциональный центр для передачи документов для регистрации в Росреестр.

Для оформления прав залогодержателя на нового кредитора необходимо погасить прежнюю регистрационную запись об ипотеке. Для этого следует подать в Росреестр заявление и представить документарную закладную (в случае ее оформления), содержащую отметку первоначального банка-кредитора об исполнении обеспеченного ипотекой обязательства в полном объеме. Запись об обременении погашается в течение трех рабочих дней.

Также необходимо представить в Росреестр документы, необходимые для регистрации прав залогодержателя на нового кредитора (заявления заемщика и кредитора, договор ипотеки (залога) в трех экземплярах, договор рефинансирования (подлинник и копию), доверенность кредитора, документ об уплате госпошлины так же можно представить самостоятельно).

Ипотека как обременение имущества, заложенного по договору об ипотеке, возникает с момента государственной регистрации ипотеки. При этом право нового залогодержателя на имущество считается возникшим с момента внесения записи об ипотеке в ЕГРН.

Государственная регистрация ипотеки удостоверяется путем проставления регистрационной отметки на договоре об ипотеке.

Как подать заявление на ипотеку

Вы решили купить дом. Ура! Теперь вам нужна ипотека. Сделайте глубокий вдох — не каждый день вы подаете заявку на получение кредита с таким количеством нулей.

Подготовка является ключевым моментом, потому что после того, как ваше предложение о покупке принято, время идет. В среднем на закрытие ипотечной сделки уходит около 45 дней.

В среднем на закрытие ипотечной сделки уходит около 45 дней.

«Если вы войдете в процесс без [надлежащей] информации, это может замедлить вас», — говорит Рэнди Хоппер, вице-президент Navy Federal Credit Union.

Подготовка к подаче заявки на ипотеку

Ключевые шаги, которые необходимо предпринять перед подачей заявки на ипотеку:

6 шагов для подачи заявки на ипотеку

Если вы не знаете, как подать заявку на ипотеку, этот шаг Пошаговое руководство проведет вас через процесс, показывая, что вы будете делать и что кредитор делает на каждом этапе — с примерным временем для выполнения каждой задачи:

Шаг 1. Заполните ипотечную заявку

Время: 45-60 минут

Вы

Вы уже изучили кредиторов и получили одно или несколько предварительных одобрений для потенциальной ипотеки.Теперь, когда вы сделали предложение о покупке дома, пора выбрать финалиста, у которого вы действительно возьмете деньги в долг. Для начала позвоните кредиторам (минимум трем), посетите их офисы или заполнив онлайн-заявки на ипотеку. Самый простой: попросите представителя заполнить форму, пока вы предоставляете информацию по телефону или лично, — говорит Карлос Мирамонтез, вице-президент по ипотечному кредитованию в Orange County’s Credit Union в Калифорнии.

Для начала позвоните кредиторам (минимум трем), посетите их офисы или заполнив онлайн-заявки на ипотеку. Самый простой: попросите представителя заполнить форму, пока вы предоставляете информацию по телефону или лично, — говорит Карлос Мирамонтез, вице-президент по ипотечному кредитованию в Orange County’s Credit Union в Калифорнии.

«Если вы хотите начать онлайн, и вы дошли до того момента, когда вам потребуется дополнительная информация…. или просто хотите поговорить с живым человеком, подавляющее большинство кредиторов настроены так, чтобы вы могли переключать каналы ».Марк Беррейдж, USAA

«Если вы хотите начать работу в Интернете и дошли до того момента, когда вам понадобится дополнительная информация … или просто хотите поговорить с живым человеком, подавляющее большинство кредиторов настроены там, где вы может переключать каналы », — говорит Марк Беррейдж, исполнительный директор USAA.

Заявки на ипотеку примерно соответствуют формату данного Единого заявления на получение жилищного кредита с пятью страницами вопросов, касающихся ваших финансов, долгов, активов, занятости, ссуды и собственности. И ваш кредитный рейтинг не пострадает от подачи нескольких заявок, если вы отправите их все в течение 45-дневного окна. Вы всегда должны подавать несколько заявок, чтобы вы могли сравнивать предложения позже.

И ваш кредитный рейтинг не пострадает от подачи нескольких заявок, если вы отправите их все в течение 45-дневного окна. Вы всегда должны подавать несколько заявок, чтобы вы могли сравнивать предложения позже.

Хорошая идея — нанять домашнего инспектора для немедленной оценки состояния собственности, даже если кредиторы этого не требуют. Таким образом, вы не потеряете много времени, если инспектор обнаружит проблему, требующую от вас отступления, — говорит Беррейдж. Это будет стоить от 300 до 500 долларов.

Кредиторы

Кредиторы запрашивают разрешение на снятие кредита. По закону у кредитора есть три рабочих дня после получения вашего заявления, чтобы предоставить вам форму оценки ссуды, подробное раскрытие с указанием суммы ссуды, типа, процентной ставки и всех затрат по ипотеке, включая страхование от рисков, страхование ипотеки, заключительные расходы и налог на имущество.

Шаг 2: Просмотрите смету кредита

Время: от 1 ЧАСА до нескольких часов

Вы

Подача заявки на более чем одного кредитора дала вам возможность выбора. Теперь используйте формы оценки ссуды, чтобы сравнить сроки и затраты.

Теперь используйте формы оценки ссуды, чтобы сравнить сроки и затраты.

В правом верхнем углу первой страницы вы увидите даты истечения срока процентной ставки (узнайте, заблокирована ли она) и затраты на закрытие. Попросите кредитора объяснить все, чего вы не понимаете.

Если цифры кажутся головокружительными, «не зацикливайтесь на скорости», — говорит Беррейдж. Вместо этого взгляните на четыре числа в разделе «Сравнение» оценки на странице 3. Они позволят вам легко сравнивать предложения:

Общая стоимость за пять лет.Это все расходы — включая проценты, основную сумму и ипотечное страхование — которые вы понесете в течение первых пяти лет ипотеки.

Основная сумма выплачивается через пять лет. Это сумма основного долга, которую вы должны выплатить в течение первых пяти лет.

Выплаченные проценты в процентах. Это процент от суммы кредита, выплачиваемый в виде процентов в течение всего срока действия ипотеки. Это не то же самое, что процентная ставка.

Кредитор

Кредитор должен ответить на все ваши вопросы.Если вы не можете получить хороших ответов, продолжайте делать покупки.

Шаг 3. Выберите кредитора и возложите на него обязательства.

Время: 5 минут

You

Вы сравнили ставки и комиссии кредиторов. Теперь оцените их отзывчивость и надежность. «Подумайте дважды о тех, кто заставляет вас чувствовать давление», — говорит Беррейдж. Его совет: «Идите с тем, кому вы можете доверять».

Затем свяжитесь с выбранным вами кредитором, чтобы сообщить, что вы готовы продолжить.

Кредитор

Большинство кредиторов запрашивают деньги за кредитный отчет (примерно 12 долларов за один отчет или 26 долларов за совместный отчет, по словам Мирамонтез) и оценку (от 400 до 500 долларов).

Этап 4: Обработка ссуды занимает

Время: 2–3 недели

Вы

Каждое заявление, которое вы сделали в своем заявлении на ипотеку, на этом этапе проходит под микроскопом. Готовьтесь к вопросам и запросам документов. Своевременный ответ заставляет все двигаться вперед.

Кредитор

Вы сказали, что зарабатываете 50 000 долларов в год в Acme Software? Процессор просматривает ваши квитанции о заработной плате и звонит в отдел кадров Acme для проверки.Вы сказали, что ваша самостоятельная занятость приносит 65000 долларов в год? Процессор извлекает ваши налоговые записи для подтверждения.

Шаг 5: Андеррайтинг

Время: 24-48 часов

Вы

Теперь ваша работа — сидеть спокойно. Если вы вообще нуждаетесь, это будет для того, чтобы ответить на больше вопросов и подготовить больше документов.

Кредитор

Работа андеррайтера заключается в оценке риска предоставления вам ссуды на это имущество. Какое у вас соотношение суммы кредита и стоимости? Есть ли у вас денежный поток для ежемесячных платежей? Как насчет вашего «кредитного характера»? Какова ваша история своевременных платежей? Правильно ли оценен дом, в хорошем ли состоянии и нет ли титула? Это в зоне затопления?

Шаг 6: Ваш кредит погашен для закрытия

Время: 24 часа или меньше

На этом заключительном этапе кредитор должен действовать, прежде чем заемщик сможет двигаться дальше.

Кредитор

Имея свободное время (надеюсь) до даты закрытия, вы слышите от кредитора радостную новость: «Вы готовы закрыть!»

Кредитор должен отправить вам другую форму, требуемую на федеральном уровне, Уведомление о закрытии, за три рабочих дня до запланированной даты закрытия. Он показывает подробную и окончательную стоимость вашей ипотеки.

«Внимательно изучите Раскрытие при заключении сделки, чтобы сравнить его с формой оценки кредита, чтобы увидеть, изменились ли какие-либо из указанных комиссий или цифр.Если да, попросите кредитора объяснить ».

Вы

Сравните раскрытие информации на момент закрытия сделки со своей оценкой по займу, чтобы увидеть, изменились ли какие-либо из указанных комиссий или цифр. Если да, попросите кредитора объяснить.

Это момент, чтобы решить, хотите ли вы действовать дальше. Если вы это сделаете, вы приступите к завершению сделки с, да, еще одной горой документов, которые нужно подписать. Но скоро все закончится. Вы закончили марафон по заявкам на ипотеку и получили блестящую новую ссуду.Отличная работа.

Рефинансирование с выплатой наличных за и против

Нажмите, чтобы узнать, как COVID-19 может повлиять на рефинансирование

Из-за пандемии коронавируса рефинансирование вашей ипотеки может быть сложной задачей. Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами, которые могут замедлить процесс. Кроме того, некоторые кредиторы увеличили свои комиссии или временно приостановили действие определенных кредитных продуктов. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Что такое рефинансирование с выплатой наличных?

Рефинансирование с выплатой наличных заменяет существующую ипотеку новым жилищным займом на сумму, превышающую вашу задолженность по дому. Разница предоставляется вам наличными, и вы можете потратить ее на ремонт дома, консолидацию долга или другие финансовые нужды. Чтобы использовать рефинансирование с выплатой наличных, в вашем доме должен быть накоплен капитал.

Разница предоставляется вам наличными, и вы можете потратить ее на ремонт дома, консолидацию долга или другие финансовые нужды. Чтобы использовать рефинансирование с выплатой наличных, в вашем доме должен быть накоплен капитал.

Традиционное рефинансирование, напротив, заменяет существующую ипотеку новой с тем же балансом. Вот как работает рефинансирование с выплатой наличных:

Выплачивает вам часть разницы между остатком по ипотеке и стоимостью дома.

Имеет несколько более высокие процентные ставки из-за большей суммы кредита.

Выдача лимитов составляет от 80% до 90% капитала вашего дома.

Другими словами, вы не можете получить 100% собственного капитала вашего дома. Если ваш дом оценивается в 200000 долларов, а остаток по ипотеке составляет 100000 долларов, у вас есть 100000 долларов собственного капитала в вашем доме. Вы можете рефинансировать остаток ссуды в размере 100 000 долларов на 150 000 долларов и получить 50 000 долларов наличными при закрытии для оплаты ремонта.

Всегда знайте свой собственный капитал

Связывание ипотечного кредита с NerdWallet позволяет узнать, сколько вы можете заработать при рефинансировании.

Плюсы рефинансирования с выплатой наличных

Рефинансирование с выплатой наличных может дать вам более низкую процентную ставку, если вы изначально купили дом, когда ставки по ипотеке были намного выше. Например, если вы купили в 2000 году, средняя ставка по ипотеке составляла около 9%. Сегодня она значительно ниже. Но если вы хотите только зафиксировать более низкую процентную ставку по ипотеке и не нуждаетесь в наличных деньгах, регулярное рефинансирование имеет больше смысла.

Консолидация долга: Использование денег от рефинансирования с выплатой наличных для погашения кредитных карт с высокой процентной ставкой может сэкономить вам тысячи долларов процентов.

Более высокий кредитный рейтинг. Полная погашение кредитной карты с помощью рефинансирования с выплатой наличных может повысить ваш кредитный рейтинг за счет уменьшения коэффициента использования кредита — суммы доступного кредита, который вы используете.

Налоговые вычеты: вычет процентов по ипотеке может быть доступен при рефинансировании наличными, если деньги используются для покупки, строительства или существенного улучшения вашего дома.

Минусы возврата наличных средств

Риск потери права выкупа: поскольку ваш дом является залогом любого вида ипотеки, вы рискуете потерять его, если не сможете произвести платеж. Если вы делаете рефинансирование с выплатой наличных для погашения долга по кредитной карте, вы выплачиваете необеспеченный долг обеспеченным долгом, что обычно не одобряется из-за возможности потери дома.

Новые условия: условия новой ипотеки будут отличаться от условий первоначальной ссуды. Еще раз проверьте свою процентную ставку и сборы, прежде чем соглашаться с новыми условиями.

«Если вы выполняете рефинансирование с выплатой наличных для погашения долга по кредитной карте, избегайте повторного использования карт».

Затраты на закрытие: вы оплачиваете затраты на закрытие при рефинансировании с выплатой наличных, как и при любом рефинансировании. Затраты на закрытие обычно составляют от 2% до 5% от суммы ипотеки, то есть от 4 000 до 10 000 долларов для ссуды на 200 000 долларов. Убедитесь, что ваша потенциальная экономия окупается.

Затраты на закрытие обычно составляют от 2% до 5% от суммы ипотеки, то есть от 4 000 до 10 000 долларов для ссуды на 200 000 долларов. Убедитесь, что ваша потенциальная экономия окупается.

Частное страхование ипотеки: если вы занимаетесь более 80% стоимости дома, вам придется заплатить за частное страхование ипотеки.Например, если ваш дом оценивается в 200 000 долларов, а вы рефинансируете его на сумму более 160 000 долларов, вам, вероятно, придется заплатить PMI. Стоимость частного ипотечного страхования обычно составляет от 0,55% до 2,25% от суммы кредита ежегодно. PMI в размере 1% по ипотеке на 180 000 долларов будет стоить 1800 долларов в год.

Включение вредных привычек: использование возврата денег для выплаты по кредитным картам может иметь неприятные последствия, если вы поддадитесь искушению и снова увеличите остаток на кредитной карте.

Чистая прибыль

Рефинансирование с выплатой наличных может иметь смысл, если вы можете получить хорошую процентную ставку по новой ссуде и разумно использовать эти деньги. Но искать рефинансирование для финансирования отпуска или новой машины — не лучшая идея, потому что вы не получите возврата на свои деньги. С другой стороны, использование денег для финансирования ремонта дома может восстановить капитал, который вы вывозите; его использование для консолидации долга может поставить вас на более прочную финансовую основу.

Но искать рефинансирование для финансирования отпуска или новой машины — не лучшая идея, потому что вы не получите возврата на свои деньги. С другой стороны, использование денег для финансирования ремонта дома может восстановить капитал, который вы вывозите; его использование для консолидации долга может поставить вас на более прочную финансовую основу.

Вы используете свой дом в качестве залога для рефинансирования с выплатой наличных, поэтому важно своевременно и в полном объеме вносить платежи по новому кредиту.

Что такое амортизация ипотеки? — NerdWallet

Погашение ипотечного кредита — это способ погашения жилищного кредита: долг медленно уменьшается вначале, а затем быстро к концу.

Сначала большая часть каждого платежа по ипотеке идет на выплату процентов.

В последующие годы большая часть платежа уменьшает задолженность.

Постепенный переход от выплаты большей части процентов к выплате большей части долга является отличительной чертой амортизированной ипотеки.

С помощью калькулятора амортизации ипотечного кредита вы можете:

Узнать, какую общую сумму процентов вы готовы выплатить в течение срока действия ссуды.

Определите остаток ссуды в любом конкретном месяце.

Выясните, какая часть ежемесячного платежа идет на выплату основной суммы долга (уменьшение долга) и процентов.

Сравните общую стоимость 30-летней ссуды и ипотечной ссуды с более коротким сроком, например 15 лет.

«Амортизация» произносится как ам-ур-ти-ЗАЙ-шун. «Амортиз» произносится как AM-ur-tize.

Когда кредитные специалисты говорят об амортизации, они часто имеют в виду срок кредита или количество лет, которое потребуется для его полной выплаты.«30-летняя амортизация» и «30-летний срок ипотеки» означают одно и то же.

Определение амортизации ипотеки

Амортизация — это функция погашения кредитов с равными ежемесячными платежами и фиксированной датой окончания. Ипотека амортизируется, как и автокредиты.

Ипотека амортизируется, как и автокредиты.

Ежемесячные платежи по ипотеке равны (без налогов и страховки), но суммы, идущие в счет основного долга и процентов, меняются каждый месяц. Возьмем, к примеру, ипотеку на сумму 100 000 долларов с процентной ставкой 4.5%, амортизируется более 30 лет. Ежемесячная сумма основного долга и процентов составит 507 долларов:

При первом платеже 375 долларов пойдут на проценты, а 132 доллара — на основную сумму.

В середине срока кредита, в конце 15-го года, 249 долларов пойдут на проценты, а 257 долларов — на основную сумму.

При последнем платеже 2 доллара пойдут на проценты, а 505 долларов — на основную сумму.

Как работает амортизация ипотеки?

Таблица погашения ипотеки, также называемая графиком погашения ипотеки, — это самый простой способ визуализировать концепцию.Таблица амортизации ипотечного кредита представляет собой сетку, в которой отображается сумма каждого платежа, идущего в счет основной суммы долга и процентов.

«В таблице амортизации отображается сумма каждого платежа, идущего в счет основной суммы долга и процентов».

Этот отрывок из графика погашения ипотеки показывает, что происходит с первыми выплатами по этой 30-летней ипотеке на сумму 100 000 долларов США с процентной ставкой 4,5%. В дополнение к подробным сведениям о том, какая часть каждого платежа идет на основную сумму и проценты, он показывает оставшийся баланс после каждого платежа.По этому кредиту остаток составляет 99 202 доллара после шести выплат.

Что означает амортизация в ипотеке?

Амортизированная ипотека означает, что остаток по кредиту сначала постепенно уменьшается. Это означает, что ваши платежи медленно увеличивают капитал в первые годы ипотеки. Хорошая новость заключается в том, что в последние годы ипотечного кредита вы наращиваете капитал быстрее.

Для бухгалтеров и владельцев бизнеса «амортизация» имеет и другие значения. Но для домовладельцев амортизация ипотечного кредита означает, что ежемесячные платежи предсказуемо выплачивают долг с течением времени.

Калькулятор рефинансирования | Банковская ставка

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки заменяет текущий жилищный кредит новым. Как и в случае с любой другой ссудой, вы подаете заявку на рефинансирование, которое включает в себя тщательную проверку вашего кредита, дохода, истории занятости и финансов. Кредитор заказывает оценку дома, чтобы оценить текущую рыночную стоимость вашего дома и то, сколько капитала у вас есть. Когда вы рефинансируете, заемные деньги из вашей новой ссуды погашают вашу существующую ссуду.Большинство людей совершают рефинансирование, чтобы зафиксировать более низкую процентную ставку и снизить ежемесячный платеж или сократить срок своей ипотеки. Вы также можете получить рефинансирование с выплатой наличных, которое позволяет вам брать взаймы под собственный капитал вашего дома, снимая часть или всю разницу между тем, что вы еще должны, и его текущей стоимостью. В идеале вы также получите более низкую ставку в процессе. Деньги, которые вы получаете от собственного капитала дома, можно использовать для консолидации долга с более высокими процентами или для улучшения вашего дома.

Деньги, которые вы получаете от собственного капитала дома, можно использовать для консолидации долга с более высокими процентами или для улучшения вашего дома.

Сколько стоит рефинансирование ипотеки?

Хотя рефинансирование может сэкономить вам деньги в долгосрочной перспективе, оно требует авансовых платежей.Рефинансирование включает в себя большую часть тех же комиссий, которые вы заплатили при первой покупке дома, например:- Комиссии кредитора, включая сбор за подачу заявления на ипотеку, комиссию за выдачу кредита и баллы

- Сборы третьих сторон, такие как сбор за оценку, регистрацию документов и проверку кредитоспособности

- Поиск названия / страховые взносы

- Расходы на условное депонирование по налогам на недвижимость и страхованию домовладельцев

Поиск кредитора, который предлагает не только конкурентоспособную процентную ставку, но и самые низкие комиссии, стоит вашего времени и усилий. Поскольку рефинансирование может стоить тысячи долларов, убедитесь, что рефинансирование приносит ощутимую пользу вашим финансам и что вы останетесь дома достаточно долго, чтобы возместить комиссионные.

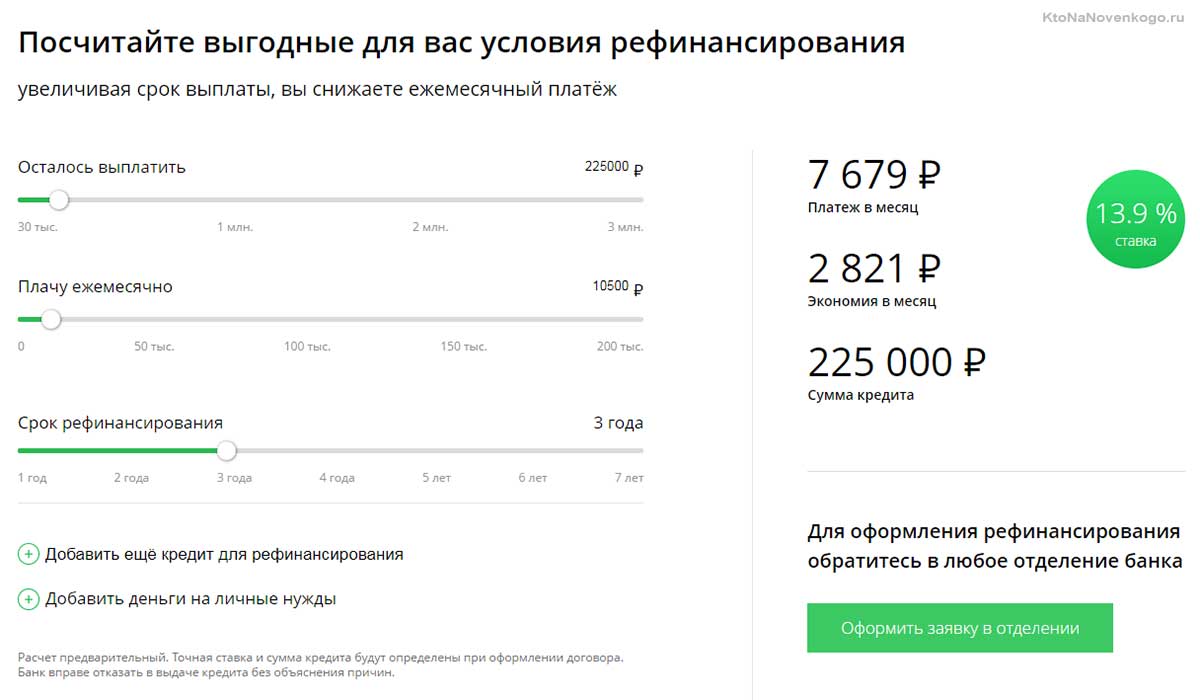

Какова точка безубыточности при рефинансировании ипотеки и почему это важно?

Ключевым моментом при принятии решения о рефинансировании ипотеки является окупаемость затрат на рефинансирование.Точка безубыточности рассчитывается путем сложения всех затрат на закрытие по рефинансированию и определения того, сколько лет вам понадобится, чтобы сделать новый, более низкий платеж по ипотеке, чтобы окупить эти затраты. Рефинансирование имеет больше смысла, если вы планируете оставаться в своем доме дольше точки безубыточности, иначе вы потенциально можете потерять деньги.Как долго вы планируете оставаться в своем доме и почему это важно?

Перед рефинансированием вы должны сначала подумать, как долго вы планируете оставаться в своем доме. Рефинансирование, если вы планируете переехать через несколько лет, не будет иметь финансового смысла только для снижения вашей процентной ставки и ежемесячного платежа, но, по крайней мере, не для окупаемости затрат на закрытие. С другой стороны, рефинансирование по более низкой ставке может сэкономить денежные средства в первые несколько лет, но еще один 30-летний срок кредита означает, что в целом вы действительно заплатите больше в виде процентных платежей по новой ипотеке.

Рефинансирование, если вы планируете переехать через несколько лет, не будет иметь финансового смысла только для снижения вашей процентной ставки и ежемесячного платежа, но, по крайней мере, не для окупаемости затрат на закрытие. С другой стороны, рефинансирование по более низкой ставке может сэкономить денежные средства в первые несколько лет, но еще один 30-летний срок кредита означает, что в целом вы действительно заплатите больше в виде процентных платежей по новой ипотеке.Каковы наиболее частые причины рефинансирования ипотеки?

Домовладельцы рефинансируют ипотеку по разным причинам.Независимо от того, какова ваша мотивация к рефинансированию, результат должен улучшить ваше финансовое положение. Вот несколько распространенных причин, по которым домовладельцы решают рефинансировать ипотеку:- Чтобы зафиксировать более низкую процентную ставку и снизить ежемесячные платежи. Домовладельцы, которые улучшили свой кредитный рейтинг или снизили отношение долга к доходу, например, могут иметь право на более высокую ставку сегодня, если они рефинансируют.

- Чтобы перейти с ипотеки с регулируемой ставкой, или ARM, на ссуду с фиксированной ставкой. Заемщики, которые взяли ARM, но планируют остаться дома, могут захотеть рефинансироваться в более стабильную ссуду с фиксированной ставкой до того, как ARM перейдет на переменную ставку и платежи станут недоступными.

- Чтобы вытащить наличные из собственного капитала дома. Рефинансирование с выплатой наличных позволяет вам задействовать капитал вашего дома, заменив существующую ипотеку на новую на большую сумму ссуды, сняв разницу наличными.

- Снять заемщика с ипотеки. Развод — еще одна причина для рефинансирования, чтобы получить имя одного из супругов из ссуды. Это также может применяться, если вы купили дом с другим родственником или другом. Лицо, рефинансирующее ссуду на свое имя, должно будет претендовать на получение новой ссуды исключительно с учетом своего собственного дохода, кредита и занятости. Не забывайте, что удаление кого-либо из ипотеки не удаляет его из акта на дом, что может потребовать подачи юридического документа, называемого актом о прекращении права собственности (см. Законы о собственности вашего штата).

- Чтобы избавиться от ипотечного страхования FHA. Для заемщиков с ссудой, застрахованной Федеральной жилищной администрацией, известной как ссуды FHA, рефинансирование в обычную ипотеку может исключить ежегодные выплаты ипотечных взносов, как только вы достигнете 20-процентной доли собственного капитала в вашем доме.

Законы о собственности вашего штата).

Законы о собственности вашего штата).Следующие шаги рефинансирования

Если вы посмотрели на цифры и рефинансирование имеет смысл, то пора поискать кредитора для рефинансирования. Проконсультируйтесь с вашим текущим ипотечным агентом по обслуживанию, а также национальными банками, кредитными союзами, онлайн-ипотечными кредиторами и, возможно, ипотечным брокером, чтобы сравнить ставки и условия рефинансирования. Убедитесь, что вы получили все в письменной форме, например, о сборах и процентных ставках. Кредиторы вышлют вам смету ссуды с подробными сведениями о новой ссуде и всеми комиссиями. Оценка ссуды — отличный инструмент для сравнения покупок, чтобы дать вам четкое представление о том, какой кредитор поможет вам достичь ваших целей рефинансирования.

Где я могу найти дополнительную информацию о рефинансировании ипотеки?

Посетите нашу страницу ресурсов по рефинансированию, где вы найдете калькуляторы, инструменты и статьи, которые помогут вам в процессе рефинансирования ипотеки.Каковы бы ни были ваши цели, калькулятор рефинансирования ипотеки на этой странице может помочь вам немного поработать, чтобы увидеть, сэкономит ли рефинансирование ваши деньги. Когда вы будете готовы сделать следующие шаги, пора делать покупки у кредиторов. Калькулятор рефинансирования— Следует ли мне рефинансировать?

Калькулятор рефинансирования

Фото: © iStock / Кирби Гамильтон

Ваши соседи это делают. Вы прочитали несколько статей, что сейчас подходящее время.Вы даже получили кое-что по почте о

быть хорошим кандидатом. Все это может быть правдой, но когда дело доходит до ответа на вопрос «Следует ли мне рефинансировать?», В конечном итоге

решение — личное. Калькулятор рефинансирования может взять вашу финансовую информацию и помочь вам выяснить, действительно ли она верна

для тебя. Но прежде чем вы сможете это сделать, вам нужно убедиться, что вы точно знаете, о чем все говорят.

Калькулятор рефинансирования может взять вашу финансовую информацию и помочь вам выяснить, действительно ли она верна

для тебя. Но прежде чем вы сможете это сделать, вам нужно убедиться, что вы точно знаете, о чем все говорят.

Что такое рефинансирование?

Рефинансирование ипотеки влечет за собой получение новой ссуды на ваш дом с новыми условиями.Обычно это делается либо для изменения длины кредита или получите более выгодную (то есть более низкую) процентную ставку. Конечно, вы также можете рефинансировать, чтобы получить часть капитала. вашего дома (чтобы высвободить немного денег для использования в другом месте).

Если вы хотите поскорее повысить собственный капитал в своем доме, вы можете рефинансировать более краткосрочную ссуду. Рефинансирование, скажем, на 15 лет

кредит будет означать, что ваши ежемесячные платежи будут выше, но вы закончите погашение кредита раньше.Вы будете владеть домом

прямо за более короткий период времени. В целом стоимость дома будет ниже, потому что вы будете платить меньше процентов.

В целом стоимость дома будет ниже, потому что вы будете платить меньше процентов.

Если вы хотите высвободить деньги для других нужд, возможно, вы захотите сделать обратное. Рефинансируя на более длительный срок, вы будут иметь более низкие ежемесячные платежи. Но вы будете платить эти платежи дольше и, в конце концов, будете платить больше процентов. Тем не менее, это может быть полезно, если в вашем ежемесячном бюджете увеличились другие расходы или у вас есть другие возможности для инвестиций. вы хотите исследовать.

Что нужно знать

Это может быть важным решением. Когда вы впервые купили дом, вы, вероятно, думали, что больше не думаете об ипотеке, процентные ставки и все такое. Но, как и в случае со многими другими финансовыми решениями, рекомендуется пересмотреть ситуацию с ипотекой и убедитесь, что это по-прежнему в ваших интересах.

При принятии решения о рефинансировании необходимо учитывать множество факторов. К ним относятся ваш текущий размер ипотеки,

новая ипотека, которую вы собираетесь взять, текущая стоимость дома, текущая процентная ставка по вашему кредиту, новые проценты

ставка и стоимость закрытия.

К ним относятся ваш текущий размер ипотеки,

новая ипотека, которую вы собираетесь взять, текущая стоимость дома, текущая процентная ставка по вашему кредиту, новые проценты

ставка и стоимость закрытия.

Хорошо, мне нужно рефинансировать?

Фото: © iStock / LincolnRogers

Чтобы понять, имеет ли смысл рефинансирование для вас, попробуйте калькулятор рефинансирования. Вы вводите некоторую конкретную информацию и рефинансирование Калькулятор определяет, что лучше всего подходит для вашей конкретной ситуации. Тогда вы даже можете немного поиграть, чтобы увидеть какие факторы повлияли бы на рекомендации.

Главное число, на которое вы рассчитываете, — это момент, когда ежемесячная экономия по новой ипотеке станет больше, чем авансовые затраты на рефинансирование.Другими словами, сколько времени потребуется, чтобы окупить комиссию, уплаченную за рефинансирование? Если это число укладывается в сроки, которые вы планируете оставаться в доме, возможно, вы захотите рефинансировать. Если вы планируете продать в ближайшее время, рефинансирование может не стоить.

Хороший калькулятор рефинансирования (такой как SmartAsset выше, повезло вам!) Покажет вам два сценария — сохранение текущего ипотека и получение новой. Затем вы увидите, как это повлияет на ваш ежемесячный платеж и сколько вы можете рассчитывать заплатить. в затратах на закрытие.Это также показывает очень важные временные рамки того, как долго вам нужно поддерживать новую ипотеку, чтобы накопить достаточно деньги для покрытия первоначальных затрат. По сути, это тот момент, когда вы действительно начинаете экономить деньги.

Когда рефинансировать

Фото: © iStock / alexskopje

В 2007 году (пик недавнего «пузыря на рынке жилья») средняя процентная ставка по 30-летней ипотеке составляла 6,34%. По состоянию на май 2015 г. ставка около 3.8%. Так что есть шанс, что вы можете увидеть большое падение своей процентной ставки в результате рефинансирования. Если вы теперь можете претендовать в случае ссуды с более низкой процентной ставкой это может сэкономить вам значительную сумму денег по ипотеке на 15 или 30 лет. Рефинансирование может принести больше смысл, чем просто дополнительные платежи по вашей текущей процентной ставке.

Однако меняются не только процентные ставки. Вы, вероятно, немного изменились с тех пор, как получили ипотеку. Если ты Вы стали не только старше, но и поумнели, возможно, вы улучшили свой кредитный рейтинг.Это означает, что, хотя у вас могло быть хорошее кредит раньше, теперь, когда у вас есть ОТЛИЧНЫЙ кредит, вы можете претендовать на более высокую процентную ставку.

Еще один признак того, что вам следует рефинансировать, — это если вы хотите изменить условия по ипотеке. Одним из примеров этого является длительность ипотеки, о которой мы говорили ранее. Вы можете получить более длительную ипотеку, чтобы ежемесячные платежи были меньше или короче. ипотека для снижения общих затрат. Но вы также можете перейти с ипотеки с регулируемой ставкой на фиксированную.Если ты был пользуясь низкой ставкой с вашей ARM, но теперь вы хотите некоторой стабильности, вы можете использовать рефинансирование как возможность зафиксировать фиксированную ставку.

причин, по которым вы не можете рефинансировать

Для рефинансирования обычно требуется, чтобы у вас была определенная сумма капитала в вашем доме. Если у вас этого нет, рефинансирование может быть жесткий. Общее эмпирическое правило рефинансирования заключается в том, что кредиторы хотят, чтобы у вас было не менее 20% капитала в вашем доме, но есть исключения.

Пережили трудные финансовые времена с тех пор, как получили первую ипотеку? Скажите, что ваш кредит ухудшился с тех пор, как вы впервые получил ипотеку. Вы не можете претендовать на ипотеку для рефинансирования, даже если доступны процентные ставки ниже, чем у вас. есть сейчас.

Так же, как когда вы получаете ипотеку для первой покупки дома, есть некоторые комиссии за рефинансирование ипотеки. Затраты на закрытие для рефинансирование покрывает такие вещи, как сборы за подачу заявления, выдачу кредита и оценку.Если у вас нет денег, чтобы заплатить за закрытие стоит аванс, есть возможность вложить их в новую ипотеку. Но это не всегда лучшее решение. Иногда добавляя эти дополнительные расходы на новые ежемесячные выплаты по ипотеке могут свести на нет любую экономию, которую вы могли бы получить в противном случае рефинансирование.

Планируете переехать в ближайшее время или у вас есть работа, которая постоянно вас искореняет? Рефинансирование может не иметь смысла, потому что обычно требуется время, чтобы окупить эти предварительные затраты на закрытие сделки.

И еще одна причина, по которой вы можете отложить рефинансирование ипотеки: если вам нужно заплатить штраф по первоначальной ипотеке. Некоторые кредиторы взимают с вас комиссию за досрочное погашение ипотеки, даже если вы осуществляете рефинансирование. Опять же, это может полностью свести на нет экономия рефинансирования.

Принятие решения

В конечном счете, стоит ли вам рефинансировать текущую ипотеку, зависит от вашей конкретной ситуации.Калькулятор рефинансирования может помочь вам определить, подходит ли он вам. Счастливого числа!

Сколько капитала мне нужно рефинансировать?

Ключевым фактором для кредиторов при определении того, будет ли вы одобрены для получения кредита под залог собственного капитала, является отношение кредита к стоимости вашего дома, или LTV. Если вы имеете дело с кредитором, который говорит о LTV, вы можете рассчитать LTV самостоятельно, разделив свой ипотечный кредит на стоимость вашего дома. Например, дом за 100 000 долларов с ипотекой на 75 000 долларов имеет коэффициент LTV 75 процентов.Кредиторы обычно ищут коэффициент LTV, равный 80% или ниже, поскольку меньший коэффициент представляет более низкий уровень риска. Думайте о LTV как о обратной величине капитала — чем ниже коэффициент LTV, тем больше средств у вас дома.

Правило 20 процентов капитала

Когда дело доходит до рефинансирования, общее практическое правило состоит в том, что у вас должно быть не менее 20 процентов собственного капитала в собственности. Однако, если ваш капитал составляет менее 20 процентов и если у вас хороший кредитный рейтинг, вы все равно сможете рефинансировать.В этом случае кредитор может взимать с вас более высокую процентную ставку или заставить вас оформить ипотечное страхование.

Рефинансирование с помощью ипотечного страхования

Ипотечное страхование является требованием для тех, у кого менее 20 процентов собственного капитала в их домах, для защиты кредитора в случае невыполнения домовладельцем своих обязательств по выплате ссуды. Страховые взносы оплачиваются домовладельцем либо ежемесячно, либо авансом единовременно. При условии, что вы не берете ссуду наличными, что известно как рефинансирование с выплатой наличных, вы можете рефинансировать до 95 процентов стоимости дома по обычной ипотеке с ипотечным страхованием.

Рефинансирование с помощью FHA

Если у вас низкий кредитный рейтинг или небольшая сумма собственного капитала в вашем доме, вы можете захотеть рефинансировать свою ипотеку через Федеральное жилищное управление или FHA. Это ссуды от утвержденных кредиторов, поддерживаемых государством. Процентные ставки конкурентоспособны, но не столь гибки, а максимальная сумма кредита может варьироваться в зависимости от округа. Если вы имеете на это право, вы можете рефинансировать до 85 или 95 процентов стоимости вашего дома.

Акционерный капитал и оценка

Прежде чем определять, имеете ли вы право на рефинансирование, кредитору потребуется оценка стоимости собственности. Оценка определяет, сколько покупатель разумно заплатил бы за недвижимость, если бы вы продали ее сегодня.

Если вы рефинансируете через FHA, оценка также принимает во внимание здоровье и безопасность дома. Например, протечки через крышу, отсутствие поручней или проблемы с вентиляцией могут повлиять на оценку.

Если вы не уверены, достаточно ли у вас собственного капитала в вашем доме для рефинансирования ипотеки, убедитесь, что вы понимаете, какие комиссии вам придется заплатить при подаче заявления на ссуду, которая может варьироваться от 300 до 800 долларов. Если сомневаетесь, узнайте, за что продаются похожие дома в вашем районе, прежде чем платить за них.

Когда это имеет смысл?

Рефинансирование ипотеки означает погашение существующей ссуды и ее замену новым. Есть много причин, по которым домовладельцы рефинансируют:

- Для получения более низкой процентной ставки

- Чтобы сократить срок ипотеки

- Чтобы преобразовать ипотеку с регулируемой ставкой (ARM) в ипотеку с фиксированной ставкой, или наоборот

- Использование собственного капитала для сбора средств на случай чрезвычайной финансовой ситуации, финансирования крупной покупки или консолидации долга

Поскольку рефинансирование может стоить от 3% до 6% основной суммы кредита и, как и в случае первоначальной ипотеки, требует оценки, поиска титула и сборов за подачу заявления, домовладельцу важно определить, является ли рефинансирование разумным финансовым решением.

Ключевые выводы

- Получение ипотеки с более низкой процентной ставкой — одна из лучших причин для рефинансирования.

- Когда процентные ставки падают, подумайте о рефинансировании, чтобы сократить срок вашей ипотеки и платить значительно меньше в виде процентных платежей.

- Переход на ипотеку с фиксированной или регулируемой ставкой может иметь смысл в зависимости от ставок и того, как долго вы планируете оставаться в своем нынешнем доме.

- Использование собственного капитала или консолидация долга — другие причины для рефинансирования, но будьте осторожны, это иногда может усугубить долговые проблемы.

Рефинансирование для обеспечения более низкой процентной ставки

Одна из лучших причин для рефинансирования — снизить процентную ставку по существующей ссуде. Исторически сложилось так, что рефинансирование — хорошая идея, если вы можете снизить процентную ставку как минимум на 2%. Однако многие кредиторы говорят, что 1% экономии является достаточным стимулом для рефинансирования.

Снижение процентной ставки не только помогает вам сэкономить деньги, но также увеличивает скорость, с которой вы создаете капитал в своем доме, и может уменьшить размер вашего ежемесячного платежа.Например, 30-летняя ипотека с фиксированной процентной ставкой и процентной ставкой 5,5% на дом за 100 000 долларов имеет выплату основного долга и процентов в размере 568 долларов. Та же самая ссуда под 4,1% снижает ваш платеж до 477 долларов.

Рефинансирование для сокращения срока кредита

Когда процентные ставки падают, домовладельцы иногда имеют возможность рефинансировать существующую ссуду для получения другой ссуды, которая, без значительных изменений в ежемесячном платеже, имеет значительно более короткий срок.

Для 30-летней ипотеки с фиксированной процентной ставкой на дом стоимостью 100000 долларов, рефинансирование от 9% до 5.5% могут сократить срок вдвое до 15 лет с небольшим изменением ежемесячного платежа с 805 до 817 долларов. Однако, если вы уже получаете 5,5% в течение 30 лет (568 долларов США), то ипотека в размере 3,5% на 15 лет повысит ваш платеж до 715 долларов. Итак, посчитайте и посмотрите, что работает.

Рефинансирование для преобразования в ипотеку с фиксированной ставкой или ARM

Хотя ARM часто начинают предлагать более низкие ставки, чем ипотека с фиксированной процентной ставкой, периодические корректировки могут привести к повышению ставок, превышающих ставку, доступную по ипотеке с фиксированной процентной ставкой.Когда это происходит, переход на ипотеку с фиксированной процентной ставкой приводит к более низкой процентной ставке и устраняет беспокойство по поводу будущего повышения процентной ставки.

И наоборот, преобразование ссуды с фиксированной ставкой в ссуду ARM, которая часто имеет более низкий ежемесячный платеж, чем срочная ипотека, может быть разумной финансовой стратегией, если процентные ставки падают, особенно для домовладельцев, которые не играют, чтобы остаться дома уже более нескольких лет.

Эти домовладельцы могут снизить процентную ставку по ссуде и ежемесячный платеж, но им не придется беспокоиться о том, как поднимутся ставки через 30 лет в будущем.

Если ставки продолжают падать, периодические корректировки ставок на ARM приводят к снижению ставок и меньшим ежемесячным выплатам по ипотеке, устраняя необходимость рефинансирования каждый раз, когда ставки падают. С другой стороны, когда повышаются процентные ставки по ипотечным кредитам, это было бы неразумной стратегией.

Рефинансирование для привлечения капитала или консолидации долга

Хотя все вышеупомянутые причины для рефинансирования являются финансово обоснованными, рефинансирование ипотечного кредита может быть скользкой дорогой к нескончаемой задолженности.

Домовладельцы часто получают доступ к справедливости в своих домах для покрытия основных расходов, таких как расходы на ремонт дома или обучение ребенка в колледже. Эти домовладельцы могут оправдать рефинансирование тем фактом, что реконструкция увеличивает стоимость дома или что процентная ставка по ипотечной ссуде ниже, чем ставка по деньгам, взятым в долг из другого источника.

Еще одно оправдание заключается в том, что проценты по ипотеке не облагаются налогом. Хотя эти аргументы могут быть правдой, увеличение количества лет, которые вы должны по ипотеке, редко бывает разумным финансовым решением, равно как и тратить доллар на проценты, чтобы получить 30 -процентный налоговый вычет.Также обратите внимание, что с момента вступления в силу Закона о снижении налогов и занятости размер ссуды, по которой вы можете вычесть проценты, снизился с 1 миллиона долларов до 750000 долларов, если вы купили дом после 15 декабря 2017 года.

Многие домовладельцы осуществляют рефинансирование, чтобы консолидировать свой долг. На первый взгляд, замена долга под высокие проценты ипотекой под низкие проценты — хорошая идея. К сожалению, рефинансирование не приносит автоматического финансового благоразумия. Сделайте этот шаг только в том случае, если вы уверены, что сможете устоять перед искушением потратить деньги после того, как рефинансирование избавит вас от долгов.

Чтобы окупить от 3% до 6% основной суммы затрат на рефинансирование, требуются годы, поэтому не делайте этого, если не планируете оставаться в своем нынешнем доме более чем на несколько лет.

Имейте в виду, что большой процент людей, которые когда-то генерировали долг под высокие проценты по кредитным картам, автомобилям и другим покупкам, просто сделают это снова после того, как рефинансирование ипотеки предоставит им доступный кредит для этого. Это создает мгновенный четырехкратный убыток, состоящий из потраченных впустую комиссий за рефинансирование, потерянного капитала в доме, дополнительных лет увеличения процентных выплат по новой ипотеке и возврата долга с высокими процентами после того, как кредитные карты снова исчерпаны — возможный Результатом является бесконечное продление долгового цикла и возможное банкротство.

Еще одной причиной рефинансирования может стать серьезная финансовая ситуация. В этом случае внимательно изучите все возможные варианты сбора средств, прежде чем предпринять этот шаг. Если вы выполняете рефинансирование с выплатой наличных, с вас может взиматься более высокая процентная ставка по новой ипотеке, чем по ставке и срочному рефинансированию, при котором вы не снимаете деньги.

Итог

Рефинансирование может быть отличным финансовым ходом, если оно сокращает ваши выплаты по ипотеке, сокращает срок вашей ссуды или помогает вам быстрее наращивать капитал.При осторожном использовании он также может быть ценным инструментом для контроля долга. Прежде чем рефинансировать, внимательно посмотрите на свое финансовое положение и спросите себя: как долго я планирую продолжать жить в доме? Сколько денег я сэкономлю за счет рефинансирования?

Опять же, имейте в виду, что рефинансирование стоит от 3% до 6% от суммы кредита. Требуются годы, чтобы окупить эти затраты за счет экономии, полученной за счет более низкой процентной ставки или более короткого срока. Итак, если вы не планируете оставаться дома более нескольких лет, стоимость рефинансирования может свести на нет любую из потенциальных сбережений.