Купонная ставка облигации – что это такое?

Купонная ставка (Coupon Rate) – это доход, выплачиваемый по ценной бумаге с фиксированным доходом.

То есть, это размер ежегодных купонных платежей, выплачиваемых эмитентом в зависимости от номинальной или паритетной стоимости облигации.

Ставка купона – это доходность, которая выплачивается по облигациям на дату выпуска.

По мере изменения стоимости облигации это значение меняется и в итоге получается доходность облигации к сроку погашения.

Ставка купона по облигации рассчитывается путём деления суммы ежегодных купонных выплат и деления их на номинальную стоимость облигации.

Например, облигация с номинальной стоимостью в 1000$, по которой раз в полгода выплачивается купон в 25$, имеет купонную ставку в 5%.

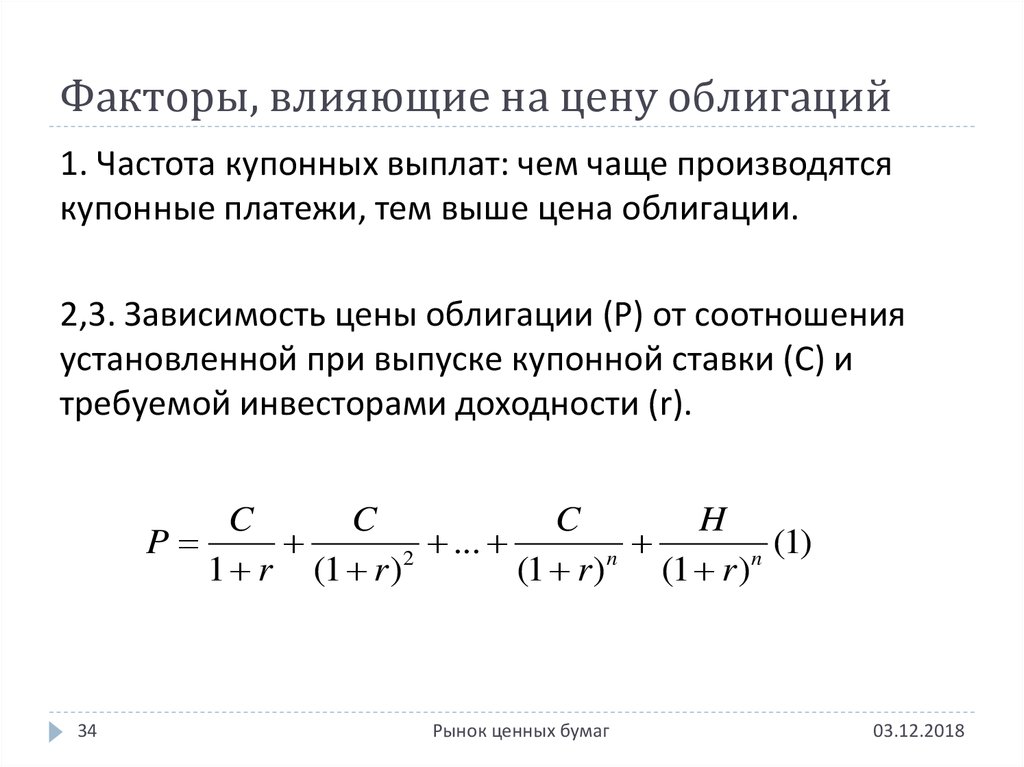

При прочих равных условиях облигации с более высокими купонными ставками более привлекательны для инвесторов, чем облигации с низкими купонными ставками.

Купонная ставка – это процентная ставка, выплачиваемая эмитентом в течение срока действия ценной бумаги.

Термин “купон” имеет исторический смысл и происходит от использования реальных купонов для получения периодических процентных платежей.

Купонная ставка облигаций устанавливается в момент выпуска и в дальнейшем остаётся неизменной – держатели облигаций получают фиксированные процентные выплаты с заранее определённой периодичностью.

Эмитент облигаций принимает решение о размере купонной ставки с учётом преобладающих рыночных процентных ставок на момент выпуска.

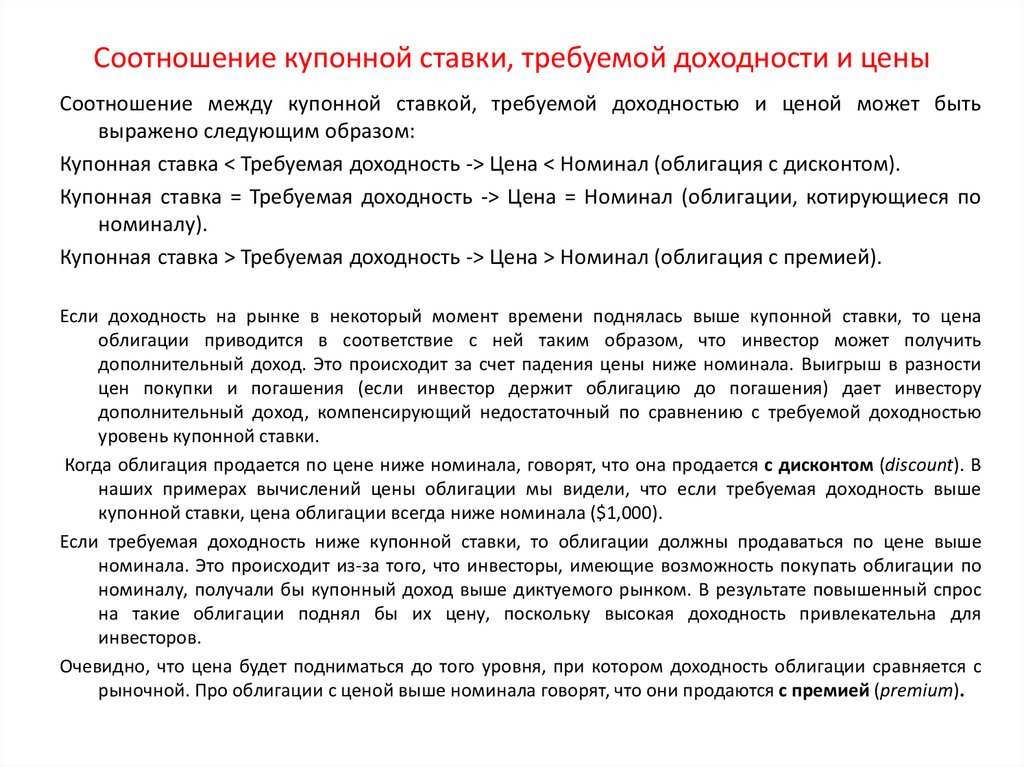

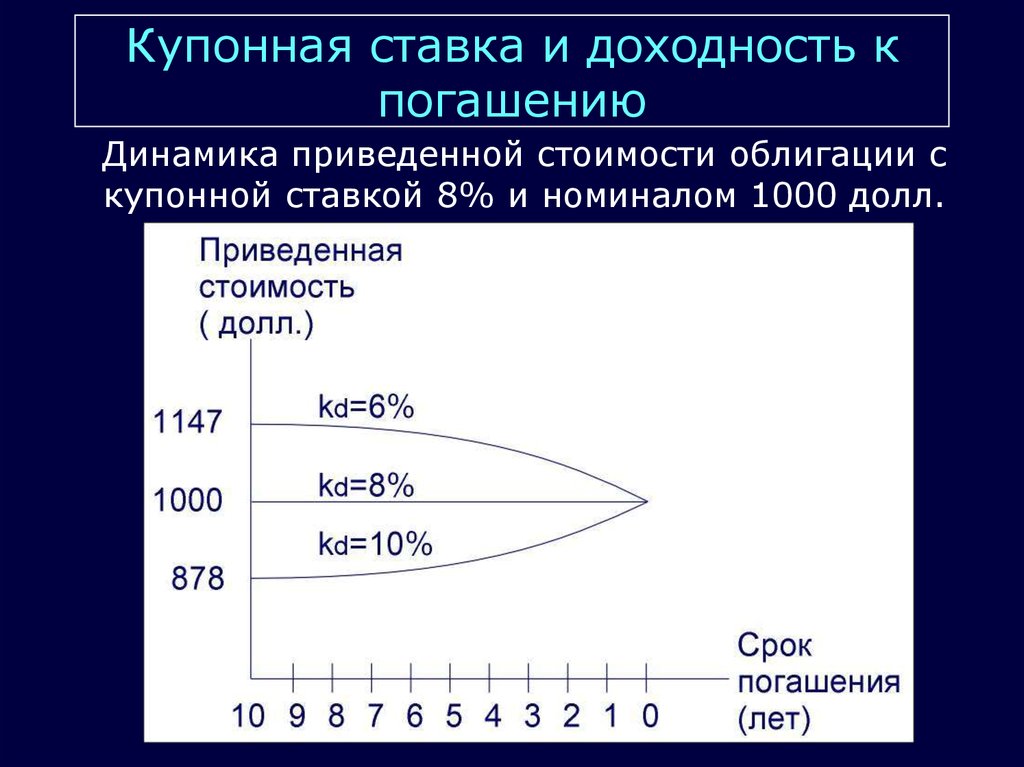

Рыночные процентные ставки со временем меняются, и по мере того, как они поднимаются выше или опускаются ниже купонной ставки облигаций, стоимость этих облигаций увеличивается или уменьшается, соответственно.

Изменение рыночных процентных ставок влияет на прибыль от инвестирования в облигации.

Поскольку купонная ставка является фиксированной на протяжении всего срока действия облигаций, держатель облигаций будет получать сравнительно низкие процентные платежи, даже если процентная ставка на рынке вырастет.

Такой же нежелательной альтернативой является продажа облигаций с убытком ниже номинальной стоимости.

Если рыночная ставка опускается ниже купонной ставки облигаций, хранение облигаций становится выгодным, так как другие инвесторы часто готовы заплатить больше номинальной стоимости за облигацию со сравнительно высокой купонной ставкой.

Таким образом, облигации с более высокими купонными ставками обеспечивают некоторый запас прочности против роста рыночных процентных ставок.

Когда инвесторы покупают облигации по номинальной стоимости, а затем хранят их до срока погашения, проценты, которые они получают по облигациям, зависят от купонной ставки, установленной при выпуске.

Для инвесторов, приобретающих облигации на вторичном рынке, прибыль от процентных выплат по облигациям может быть выше или ниже купонной ставки облигаций и зависит от цены, которую они заплатили.

Это эффективная доходность, называемая доходностью к сроку погашения.

Например, облигация с номинальной стоимостью в 100$, которая торгуется по цене 90$, для покупателя будет иметь доходность к сроку погашения выше купонной ставки.

И наоборот, облигация с номинальной стоимостью в 100$, которая торгуется по цене 110$, для покупателя будет иметь доходность к сроку погашения ниже купонной ставки.

Валовой купонный доход (Gross Coupon)

Валовой купонный доход – это годовая процентная ставка, получаемая от ценных бумаг с ипотечным покрытием или других активов, связанных с ипотекой.

Купонная облигация (Coupon Bond)

Купонные облигации – это долговые обязательства с прикреплёнными купонами, которые представляют собой полугодовые процентные выплаты.

Эти ценные бумаги также называют “облигациями на предъявителя“.

Облигации с купоном на уровне текущей процентной ставки (Current Coupon)

Термин Current Coupon относится к ценной бумаге, которая торгуется ближе всего к своей номинальной стоимости, не превышая номинал.

Облигация имеет статус Current Coupon, если её купонный платёж установлен приблизительно на уровне доходности облигаций к сроку погашению (YTM) на момент выпуска.

Ставка эквивалента купона (Coupon Equivalent Rate, CER)

Ставка эквивалента купона (CER) является альтернативным способом расчёта купонной ставки, используемым для сравнения ценных бумаг с фиксированным доходом или нулевым купоном.

Это годовая доходность по облигации с нулевым купоном, рассчитанная так, как если бы купонные платежи выплачивались.

Индентура закрытого типа (Closed-End Indenture)

Индентура закрытого типа – это условие в облигационных контрактах, которое гарантирует, что залог, использованный для поддержки облигации, не будет использоваться для поддержки другой облигации.

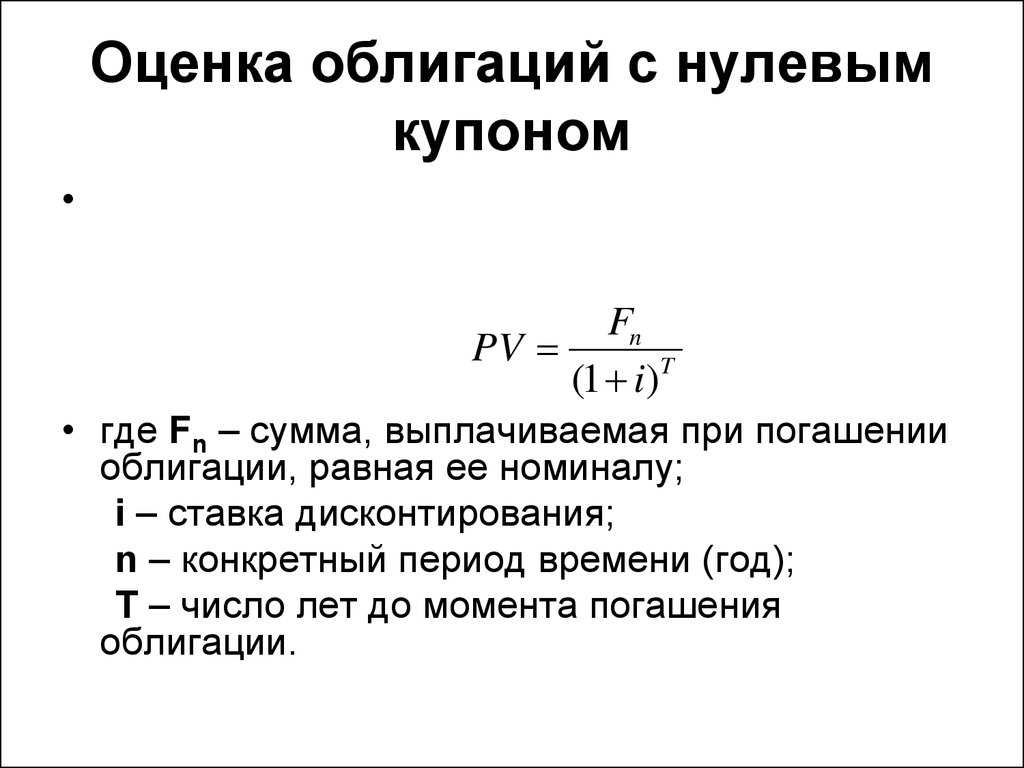

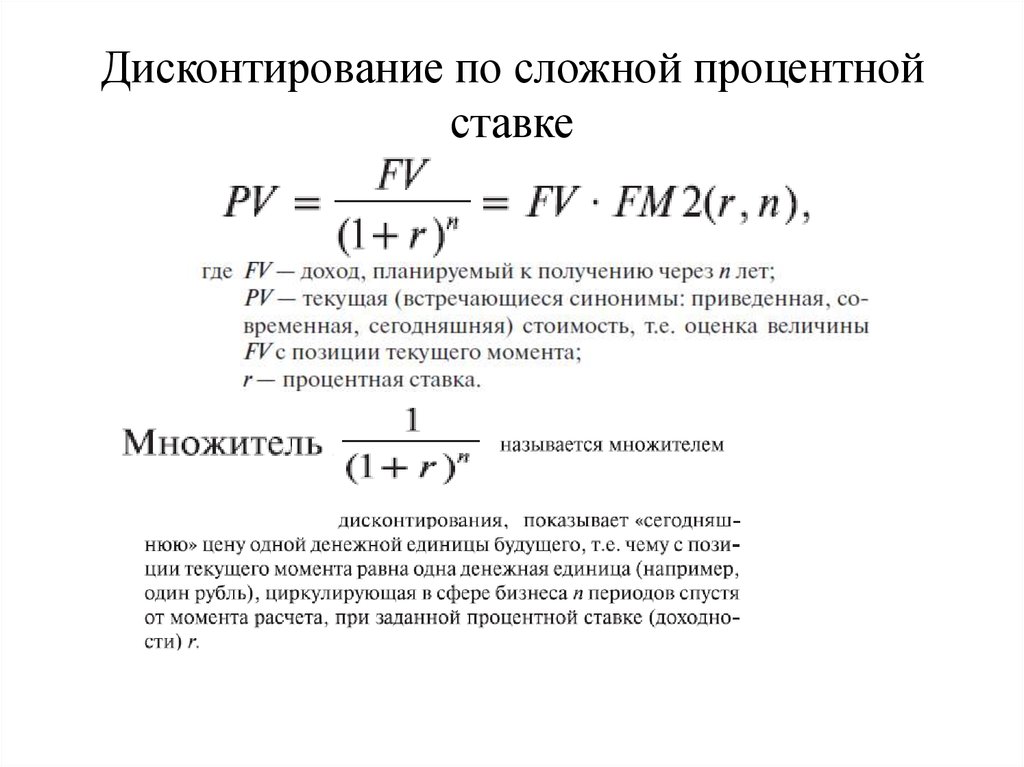

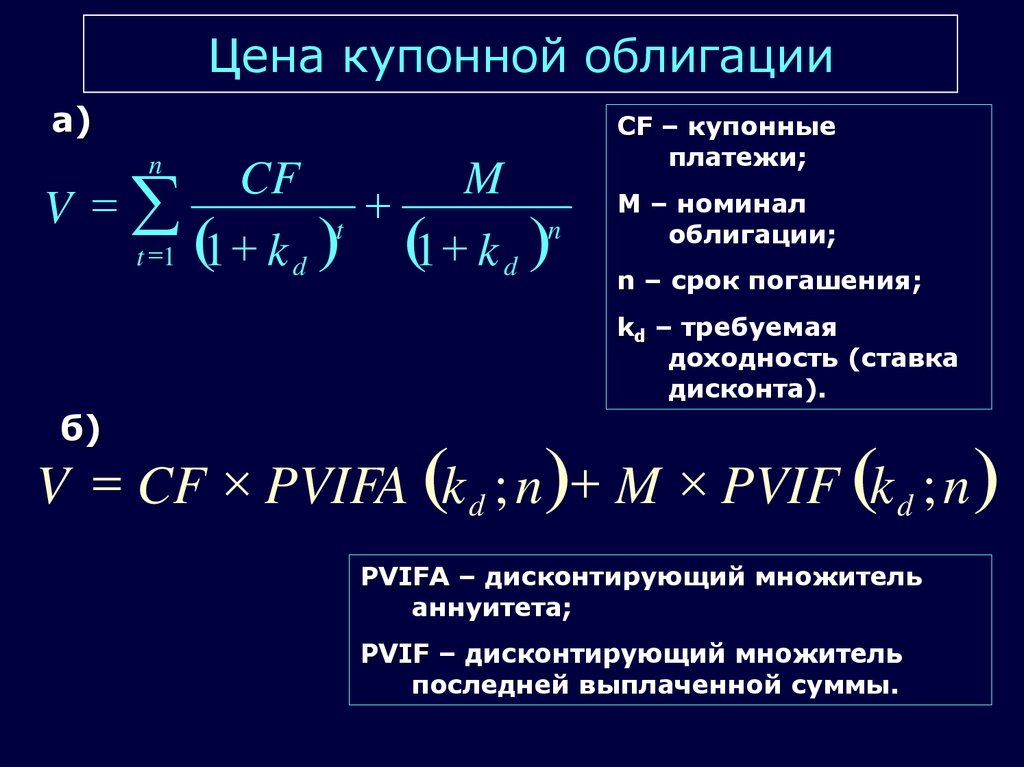

Оценка облигаций (Bond Valuation)

Оценка облигаций – это способ определения теоретической справедливой стоимости конкретной облигации.

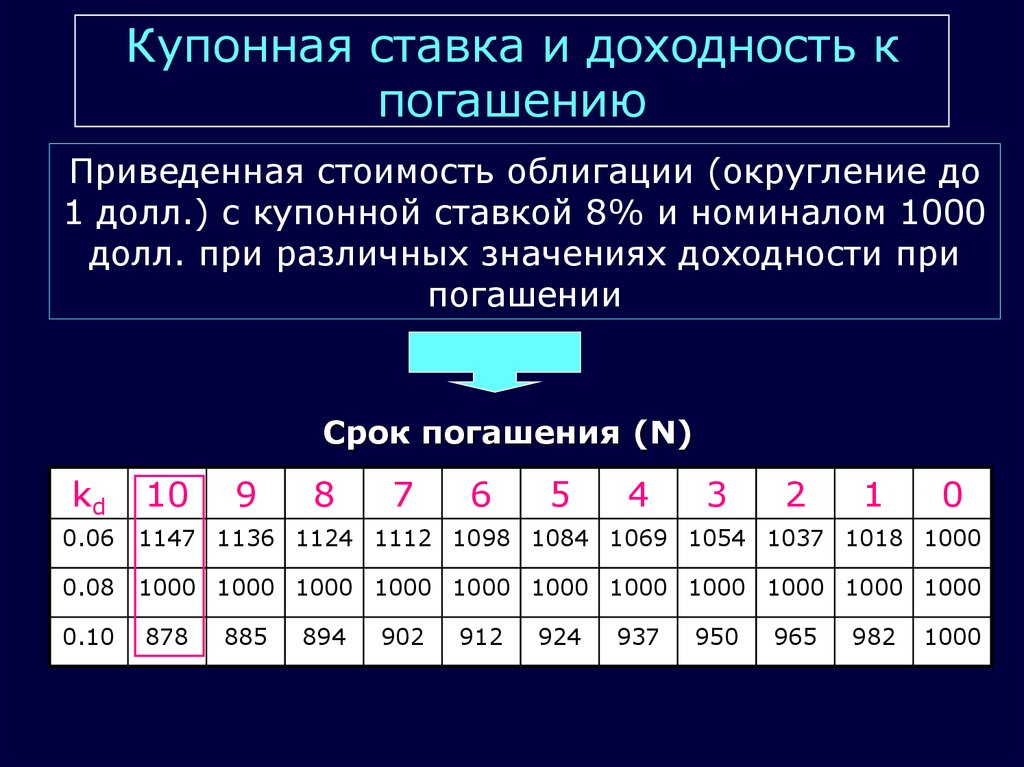

Номинальная стоимость и купонная ставка . Рынок облигаций.

Анализ и стратегии

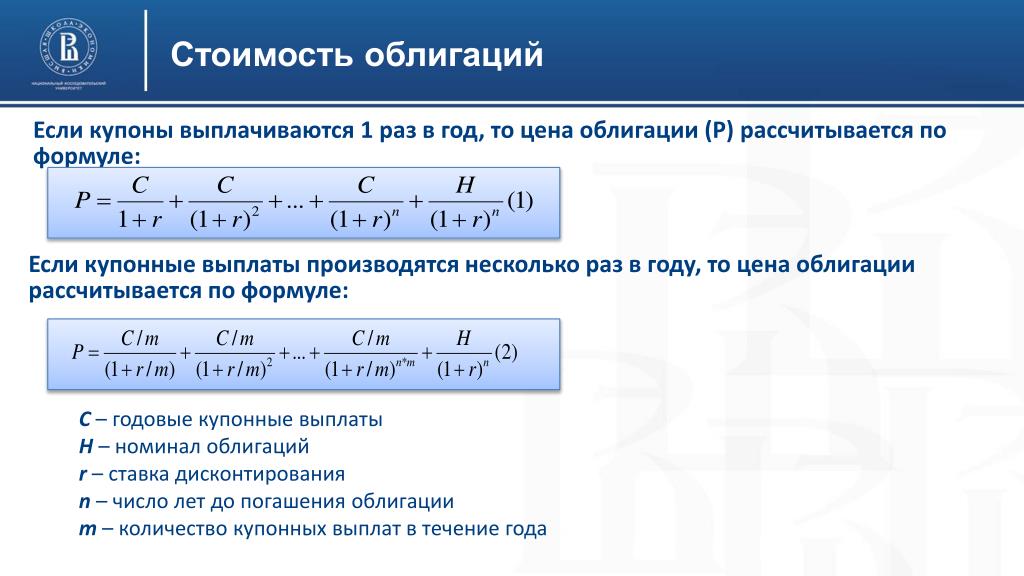

Анализ и стратегииНоминальная стоимость (или попросту номинал) облигации – это сумма, которую эмитент обязуется выплатить держателю облигации в день погашения. Это количество денег называется иногда основным долгом или лицевойстоимостью.

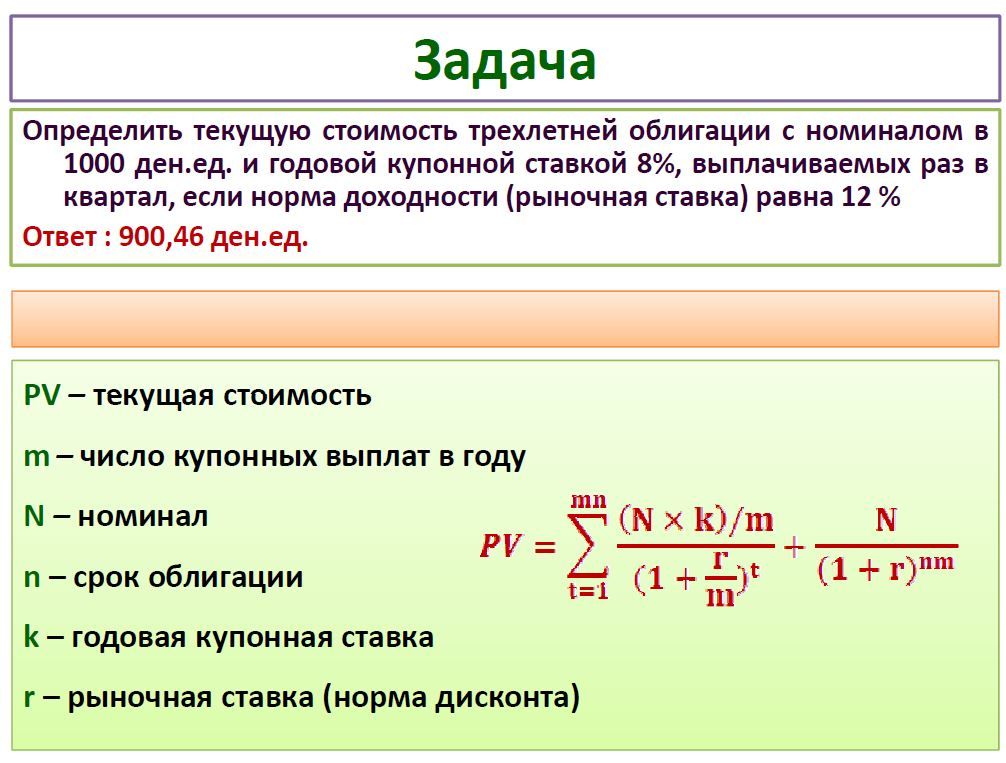

Купонная ставка, известная также как номинальная ставка, представляет собой процентную ставку, которую ежегодно обязуется выплачивать эмитент. Ежегодная сумма процентных выплат, получаемых владельцем облигации в течение срока ее жизни, носит название купона. Купонная ставка, помноженная на номинал, дает размер купона в денежной форме. Скажем, облигация с купонной ставкой, равной 8 %, и номинальной стоимостью $1000, обеспечит держателю ежегодные процентные выплаты в размере $80. В Соединенных Штатах и Японии широко распространена практика выплат купона двумя порциями раз в шесть месяцев. Облигации, выпущенные на некоторых европейских рынках, предполагают осуществление выплаты раз в год.

Заметим, что периодические купонные выплаты присущи всем типам облигаций, кроме одного. Держатель облигации с нулевым купоном получает свой «процент» за счет покупки облигации по цене более низкой, чем ее номинальная стоимость. «Процент» выплачивается в этом случае в момент погашения: его размер равен разнице между номиналом и ценой, по которой облигация была приобретена. Причины, побуждающие эмитентов выпускать облигации с нулевым купоном, объясняются в главе 3.

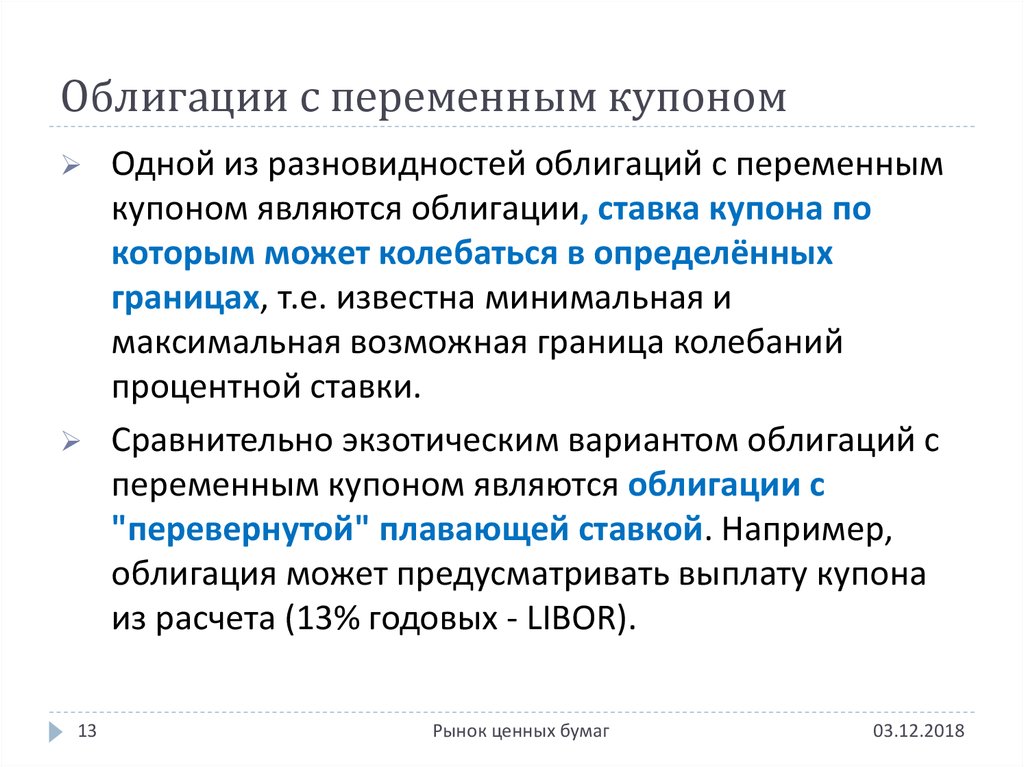

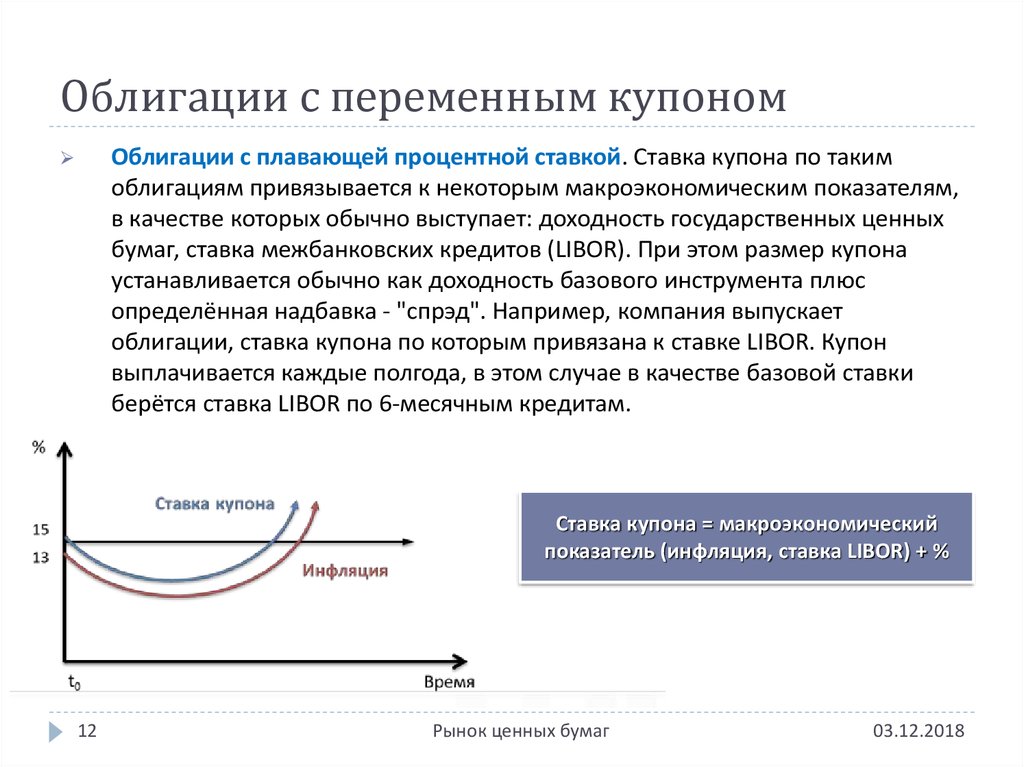

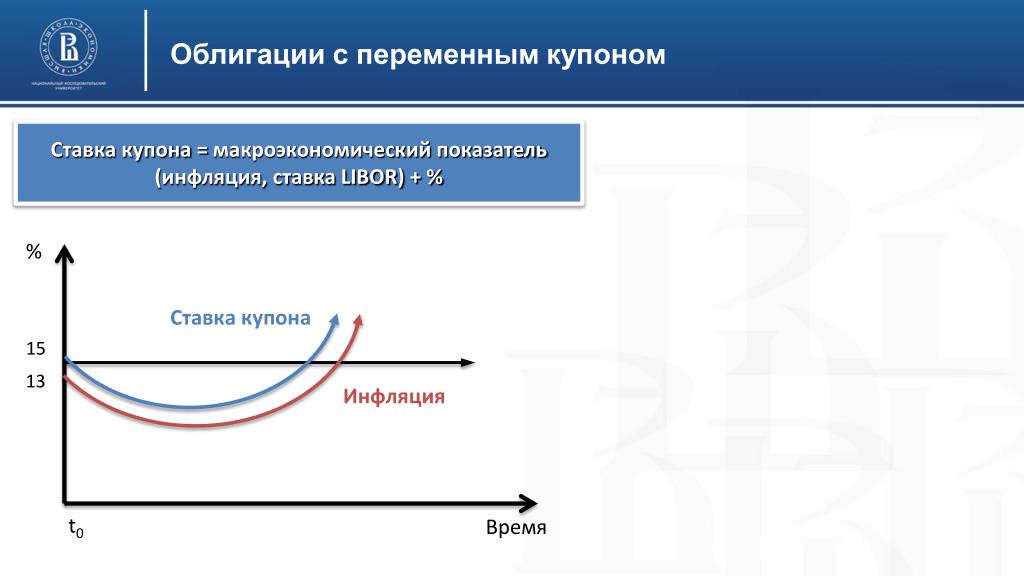

Облигации с плавающей ставкой – это облигационные выпуски, купонная ставка которых периодически (в назначенную дату) пересчитывается в соответствии с установленной формулой. Используемая формула носит название формулы перерасчета купона и выглядит следующим образом:

референсная ставка + котируемый спред.

Под референсной ставкой здесь подразумевается доходность определенного финансового инструмента или рынка. Котируемый спред – это дополнительная процентная ставка, которую эмитент согласен выплачивать вдобавок к референсной ставке. Допустим, например, что в качестве референсной была выбрана месячная ставка предложения лондонского межбанковского рынка (LIBOR) – процентная ставка, свойства которой мы подробнее опишем в следующих главах. Допустим также, что котируемый спред составляет 150 базисных пунктов. Подставим указанные значения в формулу перерасчета купона:

Допустим, например, что в качестве референсной была выбрана месячная ставка предложения лондонского межбанковского рынка (LIBOR) – процентная ставка, свойства которой мы подробнее опишем в следующих главах. Допустим также, что котируемый спред составляет 150 базисных пунктов. Подставим указанные значения в формулу перерасчета купона:

месячная LIBOR + 150 базисных пунктов.

Таким образом, если в дату перерасчета купона месячная LIBOR равна 3,5 %, купонная ставка на этот период составит 5,0 %.

Референсной ставкой для большинства ценных бумаг с плавающими купонными ставками является процентная ставка или индекс процентных ставок. Существует, однако, несколько облигационных выпусков, сконструированных иначе. Референсной ставкой для них является определенный финансовый индекс, скажем Standard & Poor’s 500, или нефинансовый индекс, такой как цена на товар. Методы финансового инжиниринга позволяют эмитенту структурировать ценные бумаги с плавающими ставками на основе референсных ставок самых разных видов.

Купонные ставки облигаций с плавающим купоном, привязанным к процентным ставкам, как правило, растут с ростом выбранного в качестве эталона инструмента или рынка и падают, если такой инструмент или рынок падают. Между тем существуют облигации, купонные ставки которых движутся в направлении, обратном направлению движения процентных ставок, принятых в качестве референсных. Такие облигации получили название облигаций с обратными плавающими купонными ставками.

В 1980-х годах на рынке высокодоходных (бросовых) облигаций появились новые структуры, позволившие изменить привычный порядок осуществления купонных платежей. Одной из причин возникновения новых форм стали жесткие ограничения денежных потоков, дававшие себя знать в ходе поглощений компаний с помощью привлечения заимствованных средств или рекапитализаций, финансируемых за счет выпуска высокодоходных облигаций, требующих затем обременительных процентных выплат. Для ослабления нежелательного эффекта корпорации, вовлеченные в описанные процессы, начали выпуск облигаций с отсроченными купонными платежами – финансовый инструмент, позволяющий эмитенту в течение некоторого количества лет не тратить наличные средства на выплату процентов. Существует три типа структур, предполагающих отсрочку платежей: 1) облигации с отсроченными купонными платежами; 2) облигации с повышающимся купоном и 3) облигации с выплатой натурой. Еще одна распространенная на рынке высокодоходных облигаций структура предполагает перерасчет купонной ставки, совершаемый таким образом, чтобы облигация торговалась по установленной цене. Структуры облигаций с высокой доходностью составляют предмет главы 7.

Для ослабления нежелательного эффекта корпорации, вовлеченные в описанные процессы, начали выпуск облигаций с отсроченными купонными платежами – финансовый инструмент, позволяющий эмитенту в течение некоторого количества лет не тратить наличные средства на выплату процентов. Существует три типа структур, предполагающих отсрочку платежей: 1) облигации с отсроченными купонными платежами; 2) облигации с повышающимся купоном и 3) облигации с выплатой натурой. Еще одна распространенная на рынке высокодоходных облигаций структура предполагает перерасчет купонной ставки, совершаемый таким образом, чтобы облигация торговалась по установленной цене. Структуры облигаций с высокой доходностью составляют предмет главы 7.

Купонная ставка указывает не только на размер купонных платежей, которые держатель рассчитывает получать в течение срока до погашения облигации, – она обозначает также степень влияния на цену облигации изменений процентных ставок. Как явствует из материалов главы 4, при прочих равных более высокая купонная ставка предполагает меньшую зависимость цены от изменения рыночной доходности. Таким образом, купонная ставка оказывает на волатильность цены облигации действие, обратное действию длительности.

Таким образом, купонная ставка оказывает на волатильность цены облигации действие, обратное действию длительности.

Данный текст является ознакомительным фрагментом.

Ставка купона | Определение | Финансовые стратеги

Определение ставки купона

Ставка купона — это процент, причитающийся к инвестиции с фиксированным доходом, такой как облигация. Когда облигации покупаются инвесторами, эмитенты облигаций по договору обязаны периодически выплачивать проценты своим держателям облигаций. Процентные платежи представляют собой прибыль, полученную держателем облигаций за ссуду денег эмитенту облигаций. Выплата процентов эквивалентна купонной ставке облигации, которая представляет собой процент от «основной суммы» облигации, также известной как ее «номинальная стоимость» или «номинальное значение». Процентные платежи продолжают выплачиваться держателю облигации до наступления срока погашения облигации, и номинальная стоимость облигации возвращается держателю облигации.

Подпишитесь на YouTube-канал Finance Stregists ↗

Пример ставки купона

Например, инвестор покупает облигацию на сумму 10 000 долларов со ставкой купона 4%. Таким образом, владелец облигации будет получать процентные платежи в размере 400 долларов США в год, или 4% от 10 000 долларов США, до момента погашения облигации. В день погашения владелец облигации получит обратно основную сумму в размере 10 000 долларов. Важно отметить, что облигации могут торговаться с премией или дисконтом на открытых рынках. Однако ставка купона представляет собой процент от номинальной стоимости облигации, а не от суммы, за которую облигация была приобретена.

Как кредитный рейтинг влияет на ставку купона

На ставку купона облигации влияет кредитный рейтинг эмитента и время до погашения. Кредитный рейтинг относится к оценке того, насколько вероятно, что эмитент сможет оплатить взносы по облигации. Плохой кредитный рейтинг является показателем того, что эмитент облигаций имеет более высокую вероятность «дефолта» или финансовой неспособности погасить кредит. Эмитенты облигаций с плохим кредитным рейтингом должны иметь более высокую купонную ставку, чтобы компенсировать дополнительный риск.

Эмитенты облигаций с плохим кредитным рейтингом должны иметь более высокую купонную ставку, чтобы компенсировать дополнительный риск.

Срок погашения облигации

Срок погашения — это период времени, на который выпущена облигация. При прочих равных условиях облигация с более длительным сроком погашения обычно имеет более высокую купонную ставку, чем облигация с более коротким сроком погашения.

Интересный факт о ставке купона

Термин «ставка купона» происходит от физического купона на сертификатах облигаций, который был вырезан и предъявлен к оплате в день, когда должны были выплачиваться проценты.

Часто задаваемые вопросы о ставке купона

Купонная ставка — это процент, присваиваемый инвестициям с фиксированным доходом, например облигациям.

Выплата процентов эквивалентна купонной ставке облигации, которая представляет собой процент от «основной суммы» облигации, также известной как ее «номинальная стоимость» или «номинальное значение».

При прочих равных условиях облигация с более длительным сроком погашения обычно имеет более высокую купонную ставку, чем облигация с более коротким сроком погашения.

Термин «ставка купона» происходит от физического купона на сертификатах облигаций, который был вырезан и предъявлен к оплате в день, когда должны были выплачиваться проценты.

Плохой кредитный рейтинг — это показатель того, что эмитент облигаций имеет более высокую вероятность «дефолта» или финансовой неспособности погасить кредит. Эмитенты облигаций с плохим кредитным рейтингом должны иметь более высокую купонную ставку, чтобы компенсировать дополнительный риск.

Об автореTrue Tamplin, BSc, CEPF®

True Tamplin — опубликованный автор, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем личных финансов (CEPF®), автором The Handy Financial Ratios Guide, членом Общества содействия бизнес-редактированию и письму, участвует в своем сайте финансового образования, Finance Strategists, и разговаривал с различными финансовые сообщества, такие как Институт CFA, а также студенты университетов, таких как его Alma mater, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon или ознакомьтесь с его профилем спикера на веб-сайте CFA Institute.

- Инстаграм

- Твиттер

- Ютуб

против доходности | Топ 5 отличий (с инфографикой)

Купон относится к сумме, которая выплачивается держателю облигации эмитентом облигации в качестве дохода от инвестиций, на которую не влияют колебания покупной цены, тогда как доходность относится к процентной ставке по облигации, которая рассчитывается на основе купонной выплаты по облигации, а также ее текущей рыночной цены при условии, что облигация удерживается до погашения и, таким образом, изменяется с изменением рыночной цены облигации.

Содержание

- Разница между купоном и доходностью

- Что такое купонная ставка?

- Что такое доходность к погашению?

- Инфографика купона и доходности

- Ключевые отличия

- Сравнительная таблица купона и доходности Таблица

- Заключительные мысли

- Рекомендуемые статьи

Что такое купонная ставка?

Всякий раз, когда держатель облигации решает вложить свои деньги в облигацию, ему необходимо обратить внимание на определенные части, из которых состоит облигация. Облигация имеет номинальную стоимость, которая представляет собой сумму, которую владелец облигации получит в момент погашения от эмитента облигации. Купонная ставка по облигации рассчитывается исходя из номинальной стоимости облигации.

Облигация имеет номинальную стоимость, которая представляет собой сумму, которую владелец облигации получит в момент погашения от эмитента облигации. Купонная ставка по облигации рассчитывается исходя из номинальной стоимости облигации.

Например, предположим, что номинальная стоимость облигации XYZ составляет 1000 долларов США, а купонный платеж по облигации составляет 20 долларов США раз в полгода, тогда общий купонный доход, который инвестор получит за год, составит 40 долларов США. Способ расчета купонной ставки заключается в делении годовой купонной выплаты на номинальную стоимость облигации. В этом случае купонная ставка по облигации составит $40/$1000, что составляет 4% годовых.

Может выплачиваться ежеквартально, раз в полгода или ежегодно в зависимости от облигации. Независимо от изменения цены облигации купонная ставка остается фиксированной в течение всего срока действия облигации.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство?

д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство?

Что такое доходность к погашению?

Доходность к погашениюДоходность к погашениюДоходность к погашению относится к ожидаемой доходности, которую инвестор ожидает после сохранения облигации нетронутой до даты погашения. Другими словами, доход по облигации назначается после своевременного осуществления всех платежей в течение всего срока действия облигации. В отличие от текущей доходности, которая измеряет текущую стоимость облигации, доходность к погашению измеряет стоимость облигации в конце срока действия облигации. Читать далее — это эффективная норма доходности облигации в определенный момент времени. . На основе купона из предыдущего примера предположим, что годовой купон по облигации составляет 40 долларов. И цена облигацииЦена облигацииФормула ценообразования облигации рассчитывает текущую стоимость вероятных будущих денежных потоков, которые включают купонные выплаты и номинальную стоимость, которая представляет собой сумму погашения при наступлении срока погашения. Доходность к сроку погашения (YTM) относится к процентной ставке, используемой для дисконтирования будущих денежных потоков. Читать далее $1150, тогда доходность по облигации составит 3,5%.

Доходность к сроку погашения (YTM) относится к процентной ставке, используемой для дисконтирования будущих денежных потоков. Читать далее $1150, тогда доходность по облигации составит 3,5%.

Инфографика купона и доходности

Давайте посмотрим на основные различия между купоном и доходностью.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство?

Основные отличия

- Для расчета купонной ставки знаменатель представляет собой номинальную стоимость облигации, а для расчета доходностиРасчет доходностиФункция доходности в Excel представляет собой встроенную финансовую функцию для определения доходности по облигации. ценная бумага или облигация, по которой периодически выплачиваются проценты. Он рассчитывает доходность облигации, используя расчетную стоимость облигации, срок погашения, ставку, цену и погашение облигации.

Подробнее об облигации знаменатель представляет собой рыночную цену облигации.

Подробнее об облигации знаменатель представляет собой рыночную цену облигации. - Ставка купона фиксирована на весь срок обращения облигации, так как числитель и знаменатель при расчете ставки купона не меняются. Доходность облигации изменяется с изменением цены облигации.

- Изменение процентной ставки в экономике центральным банком не влияет на купонную ставку облигации. Цена облигации обратно пропорциональна процентной ставке. Доходность облигации меняется с изменением процентной ставки в экономике.

Подробнее об облигации знаменатель представляет собой рыночную цену облигации.

Подробнее об облигации знаменатель представляет собой рыночную цену облигации.Coupon vs. Yield Comparative Table

| Basis | Coupon Rate | Yield |

|---|---|---|

| Definition | The coupon is similar to the interest rate, which is выплачивается эмитентом облигации держателю облигации в качестве дохода от его инвестиций. | Доходность облигации к погашению представляет собой процентную ставку по облигации, которая рассчитывается на основе купонной выплаты и текущей рыночной цены облигации. |

| Основа для расчета | Ставка купона рассчитывается с использованием числителя как купонной выплаты и знаменателя как номинальной стоимости облигации. | Ставка купона рассчитывается с числителем как выплата купона и знаменателем как рыночная цена облигации. |

| Действующая дельта | Ставка купона остается фиксированной на весь срок обращения облигации, поскольку фиксирована выплата купона, а также фиксирована номинальная стоимость. | Изменение доходности при изменении рыночной цены облигации. |

| Влияние процентной ставки | Изменение процентной ставки в экономике центральным банком не влияет на купонную ставку облигации. | Цена облигации обратно пропорциональна процентной ставке. С увеличением процентной ставки цена облигации будет снижаться, так как инвестор будет искать более высокую доходность от облигации. А с уменьшением процентной ставки цена облигации будет расти, так как тогда инвестор будет доволен более низкой процентной ставкой. |

| Пример | Предположим, что номинальная стоимость облигации XYZ составляет 1000 долларов США, а купонный платеж составляет 40 долларов США в год. Способ расчета купонной ставки заключается в делении годовой купонной выплаты на номинальную стоимость облигации. В этом случае купонная ставка по облигации составит $40/$1000, что составляет 4% годовых. | Предположим, что годовой купон по облигации составляет 40 долларов. А цена облигации 1150 долларов, тогда доходность по облигации составит 3,5%. |

Заключительные мысли

Ставки купона и доходность являются очень важными компонентами облигации для инвестора в облигации.