Финансовый анализ банка — финансовые активы и вложения банков в ценные бумаги на балансе

Если Вы планируете инвестировать в акции или облигации банка, то без тщательного анализа отчетности здесь не обойтись.

Традиционные подходы фундаментального и финансового анализа, которые мы разбирали в предыдущих статьях, нельзя дословно применять к банкам. Финансовый анализ банка достоин отдельной статьи в виду целого ряда особенностей, которыми этот процесс будет отличаться от анализа обычного предприятия. Давайте рассмотрим их все последовательно:

-

Отличия в отчетности. У любого банка также, как и у предприятия есть и баланс, и отчет о прибылях и убытках, и кэш-фло, но читать их необходимо исходя из понимания специфики деятельности банка.

-

Периодичность выхода отчетности банка.

-

Другие показатели устойчивости и эффективности.

Анализ финансовой отчетности банка

Для понимания финансовой отчетности банка последовательно рассмотрим, как банки делают бизнес и получают прибыль, какие активы используют в своей работе, а также за счет каких источников финансируют свою деятельность. Поняв эти механизмы, мы сможем разобраться и в отчетности любого банка.

Анализ отчета о прибылях и убытках банка

Отчет о прибылях и убытках банка также как аналогичный отчет предприятия показывает все доходы банка, его расходы и оставшуюся в распоряжении собственников прибыль от ведения бизнеса.

Бизнес любого банка состоит в том, что банки привлекают деньги от населения, предприятий, других банков и т.д. под процент (депозиты), а затем привлеченные финансовые ресурсы выдают в качестве кредитов и займов другим предприятиям, частным лицам и т.д. уже под более высокий процент. На разницу между процентными ставками банки содержат свои офисы, платят зарплату, оплачивают прочие расходы, а также в эту разницу заложена прибыль (см.

Соответственно главные доходы банка – это процентные платежи по кредитам и займам от предприятий и частных лиц за полученные в кредит деньги. А главные расходы банка – это платежи процентов по депозитам.

Кроме этого есть доходы от сопутствующей деятельности — например, доходы от предоставления услуги расчетно-кассового обслуживания предприятиям, или предоставления различных платных услуг населению. Многие банки являются активными участниками рынка ценных бумаг и зарабатывают также на инвестировании средств.

К расходам банков помимо процентных платежей по депозитам можно также отнести типичные для любого бизнеса расходы – такие как оплата труда сотрудников, аренда офисов, коммунальные платежи, реклама, налоги и т.д.

Теперь давайте взглянем на банковский отчет о прибылях и убытках. Кстати в данном случае он называется «Отчет о финансовых результатах» (здесь и далее для примера приведена отчетность банка «Санкт-Петербург» за 1-е полугодие 2016 года).

В самой первой строке (пункт 1) мы видим главный источник дохода банка, а именно «Процентные доходы». Логично, что, если эти доходы растут – это хорошо, если падают – повод насторожиться. Далее процентные доходы у нас детализируются по источникам их получения:

-

От размещения средств в кредитных организациях – это проценты по кредитам, выданным другим банкам.

-

От ссуд, предоставленных клиентам, не являющимся кредитными организациями – это проценты по кредитам, выданным предприятиям и частным лицам. Мы видим, что этот вид процентных доходов в нашем случае составляет основу доходов банка «Санкт Петербург». Это значит, что мы имеем дело с классическим банком, основная деятельность которого состоит в кредитовании физических и юридических лиц. (Есть банки, у которых большая часть дохода получается от операций с ценными бумагами – это уже инвестиционные банки, или, например, можно встретить банки, которые работают в основном на межбанковском рынке, кредитуя другие банки.

)

-

От оказания услуг по финансовой аренде – это процентные доходы от лизинговых операций. Лизинг – это сложная многосторонняя сделка, при которой предприятию выдается не кредит в деньгах, а поставляется сразу оборудование или, например, транспорт, которые ему необходимы, лизинговый банк в свою очередь расплачивается с поставщиком техники, а предприятие в течение определенного периода платит банку проценты и постепенно возвращает долг за это оборудование. В нашем случае сумма равна нулю – значит банк «Санкт Петербург» не оказывает лизинговых услуг.

-

От вложений в ценные бумаги – это проценты по приобретенным облигациям предприятий или других банков (что такое облигации можно узнать из нашей статьи «Облигации — отличная замена депозитам»).

Следующий пункт нашего отчета (пункт 2) – «Процентные расходы». Это выплаты процентов, которые осуществляет банк по привлеченным финансовым ресурсам. Они также делятся на несколько источников:

-

По привлеченным средствам кредитных организаций – это плата за кредиты, взятые в других банках. Банки очень часто прибегают к этому инструменту – так как всегда есть банки, у которых есть клиенты на получение кредитов, но нет денег, а с другой стороны есть банки у которых остаются свободные привлеченные ресурсы, но они не выдали их в кредиты предприятиям. Для того, чтобы деньги не пролеживали просто так, банки активно кредитуют друг друга на сроки от 1 дня до длительных кредитов.

-

По привлеченным средствам клиентов, не являющихся кредитными организациями – это выплата процентов по депозитам юридических и физических лиц.

-

По выпущенным долговым обязательствам – это выплата процентов по выпущенным облигациям банка.

Следующий раздел (пункт 3) называется «Чистые процентные доходы» и показывает разницу между процентными доходами банка и процентными расходами. Глядя на эту строку, можно сделать закономерный вывод — чем выше у банка процентные ставки по кредитам и чем ниже ставки по депозитам, тем выгоднее банку. В нашем случае приблизительно так и произошло – доходы от кредитов банка выросли, а расходы по депозитам снизились, что привело к увеличению маржи или чистого процентного дохода.

Глядя на эту строку, можно сделать закономерный вывод — чем выше у банка процентные ставки по кредитам и чем ниже ставки по депозитам, тем выгоднее банку. В нашем случае приблизительно так и произошло – доходы от кредитов банка выросли, а расходы по депозитам снизились, что привело к увеличению маржи или чистого процентного дохода.

Далее идет корректирующая строка «Изменение резерва на возможные потери по ссудам» (пункт 4). Разберем, что это такое. Дело в том, что по требованию Центрального банка (ЦБ), все коммерческие банки обязаны создавать резервы для покрытия рисковых кредитов, например, по просроченным кредитам или в случае кредитов без залога, или по ссудам для заведомо рисковых заемщиков. Рассчитав сумму резерва банк обязан списать эту сумму как расходы (если резерв увеличивается, то значение отражается со знаком минус и означает расходную операцию, если же резерв уменьшается, то значение будет положительным). Это в свою очередь не позволит собственникам вывести эти суммы из бизнеса как прибыль, а заморозит их в собственном капитале до тех пор, пока не уменьшится сумма рисковых кредитов.

Далее идет строка (пункт 5), в которой считаются чистые процентные доходы уже за вычетом резервов. На этом заканчиваются строки, расшифровывающие доходы и расходы, связанные с ссудной деятельностью банка.

Строки с 6 по 13 показывают нам другие источники доходов банка. При этом в данном случае показывается сразу чистый доход, т.е. за вычетом расходов, связанных с данной операцией. В данном случае интерес представляют те строки, чистые доходы от которых сопоставимы с чистым доходом от ссудной деятельности. Мы видим, что доходы от операций с иностранной валютой у банка «Санкт Петербург» (пункт 10) в 1,73 раза превышают чистый процентный доход.

Далее идут строки с прочими доходами и расходами. В нашем случае стоит обратить внимание на «Комиссионные доходы» (пункт 14), составляющие крупную сумму у банка. Это доходы от разнообразных услуг банка – рассчетно-кассовое обслуживание, операции с валютой, предоставление банковских гарантий, обслуживание пластиковых карт и т.д.

Это доходы от разнообразных услуг банка – рассчетно-кассовое обслуживание, операции с валютой, предоставление банковских гарантий, обслуживание пластиковых карт и т.д.

Следующая крупная статья для любого банка (пункт 21) – это

Далее после того как мы сложим все доходы и вычтем все расходы, мы получим «Прибыль (убыток) до налогообложения» (пункт 22). А после вычета налога на прибыль – останется уже «Чистая прибыль за отчетный период» (пункт 26). В данном случае мы видим прирост прибыли на +24%.

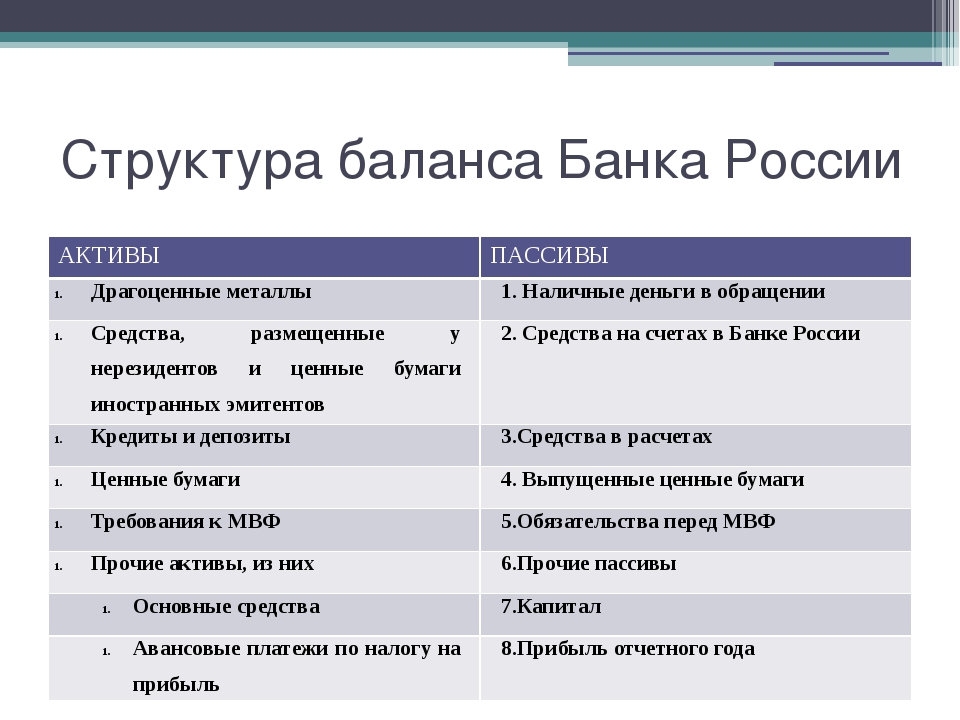

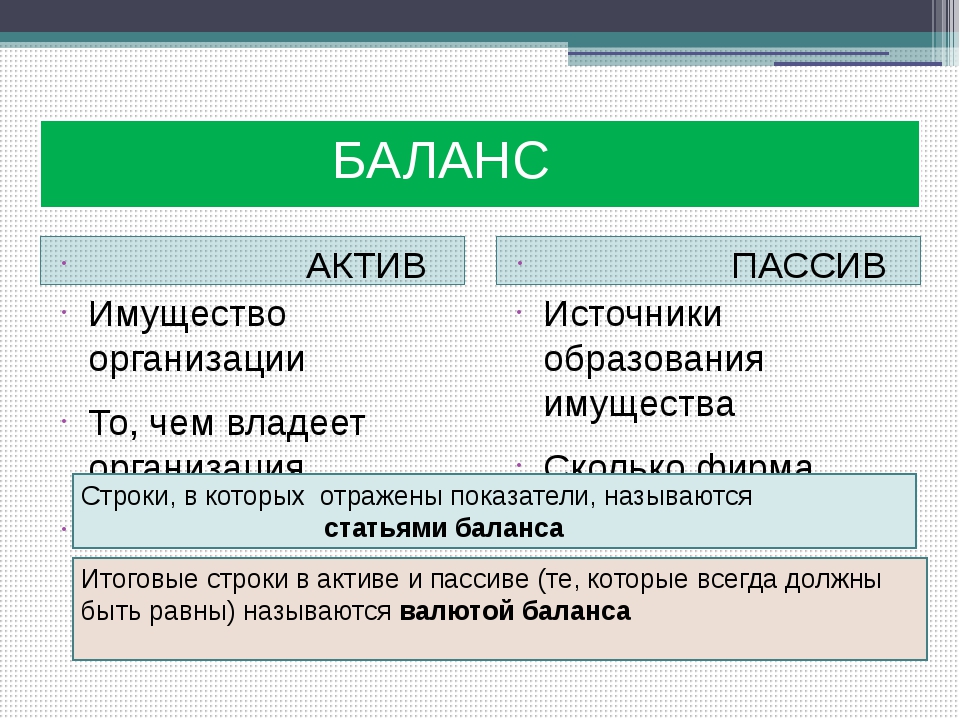

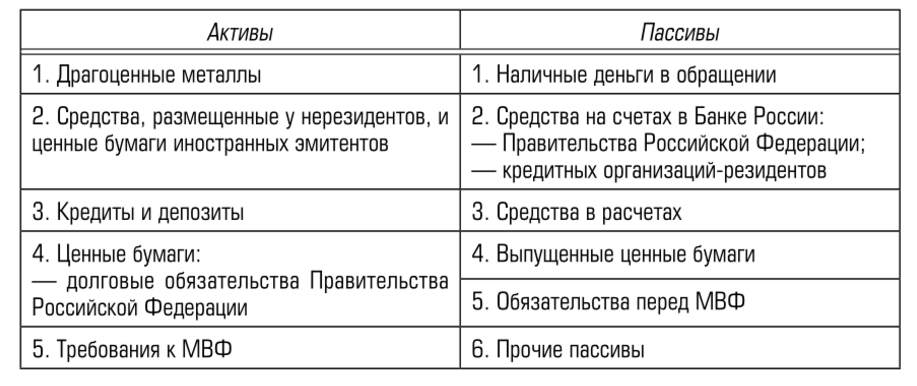

Анализ баланса банка

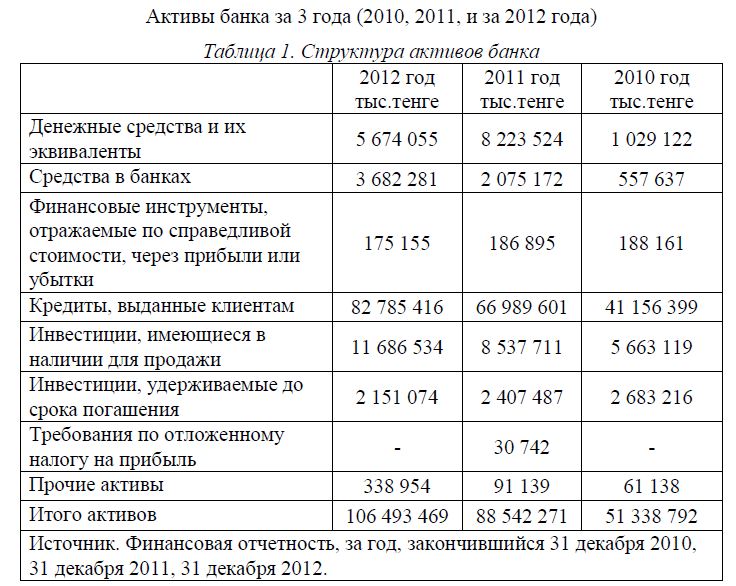

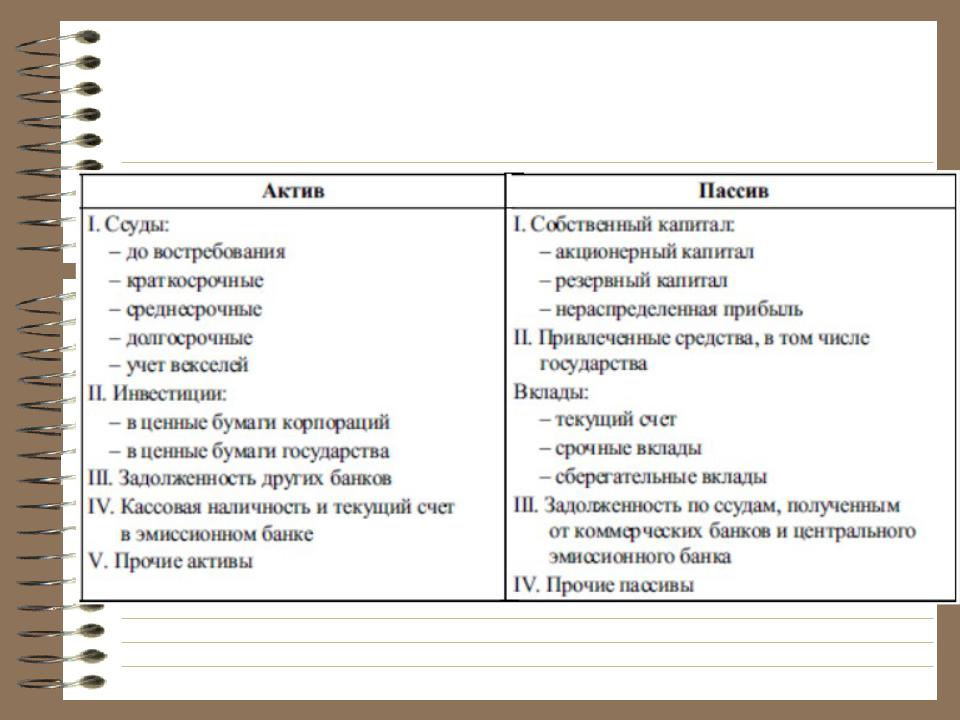

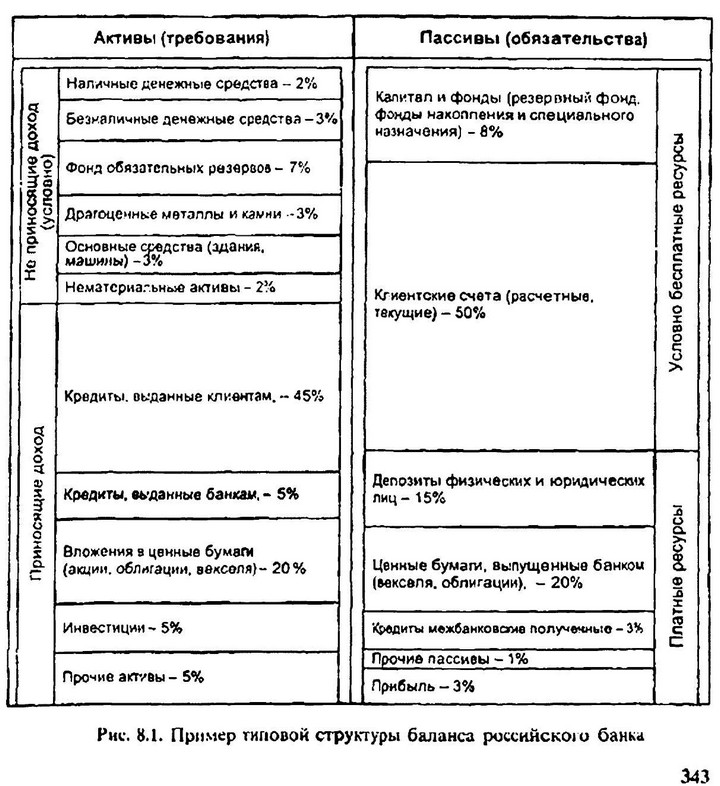

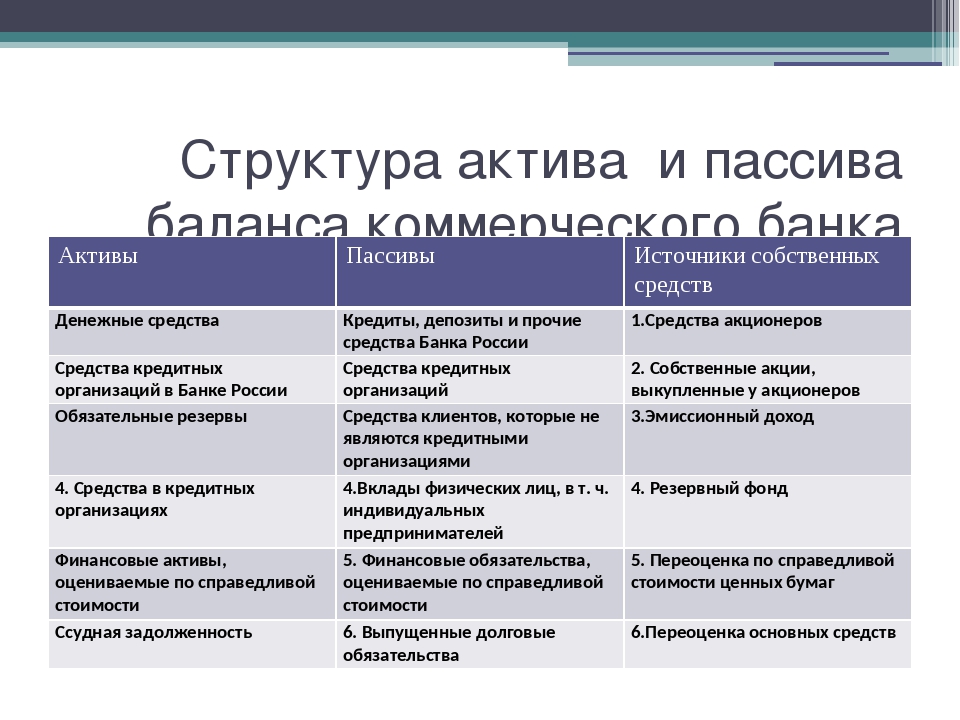

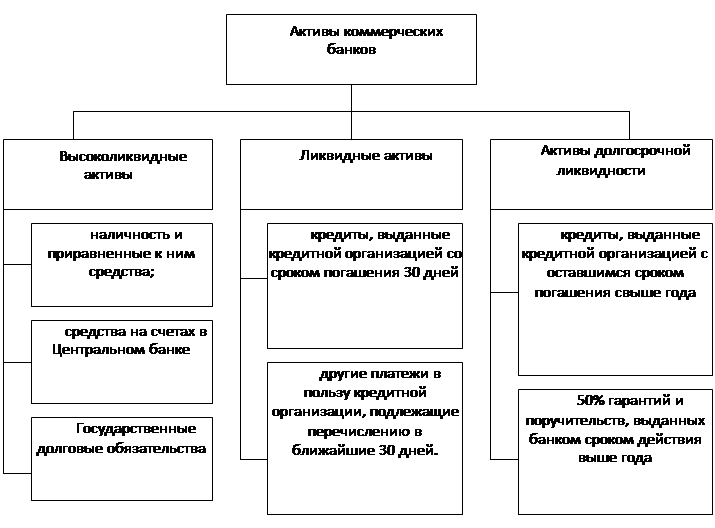

Баланс банка также, как и баланс предприятия содержит 2 главных раздела активы и пассивы. Активы банка в свою очередь не делятся на оборотные и внеоборотные, как у предприятий, а представлены все вместе в порядке убывания ликвидности: т.е. сначала идут денежные средства, а в конце списка основные средства и прочие долгосрочные активы.

Баланс банка «Санкт-Петербург» на 1 июля 2016 года.

Активы в любой компании – это то, что позволяет зарабатывать деньги. Поэтому в случае с банками основную часть активов как правило составляют выданные кредиты – строка 5 «Чистая ссудная задолженность». В нашем случае выданные кредиты составляют 60% всех активов банка.

На втором месте по размеру в активах банка представлены различные приобретенные ценные бумаги. Для отражения ценных бумаг в банковском балансе существует целых 3 статьи:

-

Строка 4 «Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток» – это краткосрочный портфель ценных бумаг, предназначенных для продажи в ближайшей перспективе, сюда могут входить как акции и облигации, так и производные финансовые инструменты (опционы, фьючерсы и т.

д.), оцениваемые исходя из их рыночной стоимости.

-

Строка 6

-

Строка 7 «Чистые вложения в ценные бумаги, удерживаемые до погашения» — здесь отражаются инвестиции в облигации и векселя, приобретенные с целью получения прибыли от погашения.

д.), оцениваемые исходя из их рыночной стоимости.

д.), оцениваемые исходя из их рыночной стоимости.

Примечательная статья «Средства кредитных организаций в Центральном Банке Российской Федерации» (строка 2) – это средства банка, размещенные в ЦБР под % на депозите. Например, в августе 2016 был аукцион на размещение свободных средств банков в ЦБР под 10% годовых и это достаточно удобный и привлекательный финансовый инструмент для банков.

Еще одна статья, связанная с Центральным банком – «Обязательные резервы». Это средства, которые все банки обязаны держать в ЦБР. Как правило сумма обязательных резервов получается около 4-5% от всех активов банка. Эти средства поступают в единый фонд обязательных резервов и затем могут быть переданы только ликвидационной комиссии при закрытии банка.

Из оставшихся статей наиболее крупной является «Основные средства» (строка 10) – также довольная крупная статья. По этой статье в случае с банками как правило отражается недвижимость, принадлежащая банку (офисы и т.д.).

Следующий раздел баланса – это пассивы.

Самая крупная статья в пассиве баланса банка «Санкт-Петербург» это строка 16 «Средства клиентов, не являющихся кредитными организациями». Эта статья включает в себя депозиты физических и юридически лиц, а также остатки на картах и расчетных счетах и является по сути главным источником финансовых средств в деятельности банка.

Второй по объему источник финансирования – это строка 15 «Средства кредитных организаций», в которой отражаются кредиты, полученные от других банков.

Следующий по объему источник финансирования – это «Собственные средства банка» (строка 35). Они детализированы в 3-м разделе баланса и включают первоначальный капитал акционеров, доходы от эмиссии ценных бумаг и прибыль, резервный фонд и доходы от переоценки активов.

Есть еще 3 строки среди источников финансирования, заслуживающих внимания при анализе:

-

Строка 14 «Кредиты, депозиты и прочие средства Центрального банка Российской Федерации» — это средства, привлеченные от Центрального банка.

-

Строка 17 «Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток» — короткие позиции по ценным бумагам (что такое короткие позиции).

-

Строка 18 «Выпущенные долговые обязательства» — это непогашенные облигации банка.

Периодичность выхода отчетности банка

Стоит отметить одну важную особенность банковской отчетности – она выходит гораздо чаще, чем у обычных предприятий. Банки ежемесячно обязаны отчитываться перед ЦБ (Пример ежемесячной отчетности банка «Санкт-Петербург» на сайте ЦБ). К сожалению данная форма отчетности носит непривычный для нас вид: вместо баланса и отчета о прибылях банки сдают в ЦБ оборотную бухгалтерскую ведомость, в которой без знаний особенностей банковского бухучета не разобраться. Однако есть сервисы, которые трансформируют эти показатели в привычные для финансового аналитика статьи активов, пассивов и отчета о прибылях. Наиболее удобный сервис на сайте banki.ru. Давайте посмотрим список ключевых показателей для оценки банка, которые к тому же можно анализировать ежемесячно.

Показатели устойчивости банка

Для оценки эффективности и устойчивости банка мы используем анализ динамики отдельных строк из отчетности банка, а также специально рассчитанные показатели. В рамках этой статьи приведем ключевые показатели, на которые стоит обращать внимание (все показатели можно найти на banki.ru).

В рамках этой статьи приведем ключевые показатели, на которые стоит обращать внимание (все показатели можно найти на banki.ru).

-

Рейтинг банка по уровню активов. Это показатель уровня масштабов деятельности банка. Чем больше активы банка – тем больше он аккумулирует денежных средств из разных источников, тем больше у него клиентов и, следовательно, выше уровень устойчивости, конкурентоспособности и возможности этот уровень в дальнейшем поддерживать. Анализируя этот показатель неплохо также посмотреть на динамику активов по сравнению с прошлым годом, а также изучить структуру активов в прошлом году и в текущем, чтобы понять за счет чего именно произошел рост. Хорошим признаком является, если банк наращивает те активы, которые приносят ему максимум прибыли (если у банка получается хорошо зарабатывать на кредитах – это кредиты, если на инвестициях в ценные бумаги – это ценные бумаги и т.д.).

Рассматриваемый нами банк Санкт-Петербург занимает 17 место в рейтинге по активам среди всех банков страны. При этом активы банка с 1 августа 2015 до 1 августа 2016 выросли на 5%, причем за счет роста кредитов физическим лицам и предприятиям, снизилась доля низкодоходных межбанковских кредитов. Также выросла доля инвестиций в облигации.

-

Следующим важным показателем устойчивости банка является норматив достаточности собственного капитала банка (сокращенно он обозначается Н1). По требованию центрального банка этот показатель должен быть более 10%, и данная величина означает, что банк способен покрыть убытки он невозврата кредитов за свой счет. Формула расчета показателя включает много деталей и является непростой. Но суть ее такова: мы соотносим собственный капитал банка и его активы, скорректированные определенным образом.

На 1 августа 2016 года норматив Н1 у банка Санкт-Петербург составлял 13,87%.

-

Также важный показатель устойчивости – это просроченная задолженность в кредитном портфеле.

Чем она выше – тем труднее банку заработать прибыль и расплачиваться со своими вкладчиками и кредиторами. В случае, если данный показатель превышает 15% — это уже крайне опасная ситуация.

У банка Санкт-Петербург этот показатель на 1 августа 2016 года был равен 4,19%, что ниже текущего среднеотраслевого уровня в 6,5% (рассчитано по топ-100 банков).

-

Ну и в финале стоит посмотреть на динамику прибыли, можно также оценить рентабельность собственного капитала банка и понять насколько бизнес в принципе эффективен и способен удовлетворять долгосрочные интересы акционеров.

У банка Санкт-Петербург есть прибыль, и она растет по сравнению с прошлым годом на 24%. Однако рентабельность собственного капитал банка находится в районе 6%, что соответствует текущей обстановке в банковском секторе, однако это довольно низкая отдача на акционерный капитал для бизнеса в России в целом.

Чем она выше – тем труднее банку заработать прибыль и расплачиваться со своими вкладчиками и кредиторами. В случае, если данный показатель превышает 15% — это уже крайне опасная ситуация.

Чем она выше – тем труднее банку заработать прибыль и расплачиваться со своими вкладчиками и кредиторами. В случае, если данный показатель превышает 15% — это уже крайне опасная ситуация.

Подводя итог по анализу отчетности рассматриваемого банка, можно сказать о высокой финансовой устойчивости, диверсифицированных источниках получения прибыли и капитала для финансирования деятельности. Также стоит отметить грамотное управление активами: рост прибыльных направлений, сокращение просрочек. Однако рентабельность этого банка как бизнеса находится на невысоком уровне. Что это может сказать инвестору? Если речь идет об облигациях – то риски их приобретения в данном случае минимальны, если же речь идет об акциях — то невысокая рентабельность бизнеса не несет серьезных фундаментальных оснований для долгосрочного роста их курса.

Если Вы выбираете банк для депозита, можно ограничиться анализом 2-3-х показателей (см. нашу статью на эту тему). Если Вы решили инвестировать в ценные бумаги банка – с одной стороны Вы можете получить более высокую доходность, но с другой Вам придется потрудиться, чтобы снизить риски инвестирования и провести детальный анализ банка. Поверьте, время, потраченное на изучение длинных и скучных банковских финансовых отчетов – окупается быстро!

Поверьте, время, потраченное на изучение длинных и скучных банковских финансовых отчетов – окупается быстро!

Хотите узнать больше об инвестициях в ценные бумаги банков и предприятий и на практике разобрать конкретные инвест-идеи – приходите на наши бесплатные мастер-классы.

Ограничение ответственности

Данный пост не является руководством к действию, а представляет собой мнение автора. Прежде чем совершать торговые сделки, всегда проводите собственный анализ.

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

Обзор Закона о цифровых финансовых активах

Блог

Интеллектуальная собственность / информационные технологииЮрист практики по интеллектуальной собственности / информационным технологиям «Качкин и Партнеры» Андрей Алексейчук подготовил обзор Закона о цифровых финансовых активах.

31 июля был опубликован Федеральный закон № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации».

Законопроект был внесен в Государственную Думу еще в начале 2018 года – и изначально предполагалось, что он будет регулировать только порядок выпуска и оборота цифровых финансовых активов – «токенов». Законопроект очень быстро был принят в первом чтении и после этого «завис» — в какой-то момент депутаты говорили, что они вообще хотят отказаться от регулирования оборота токенов и криптовалют [1]. Однако через некоторое время рассмотрение законопроекта вновь вернулось в повестку Государственной Думы.

Однако через некоторое время рассмотрение законопроекта вновь вернулось в повестку Государственной Думы.

Параллельно вопрос оборота токенов и криптовалют рассматривала FATF, в результате чего появились рекомендации по внесению изменений в национальное регулирование в сфере финансового мониторинга [2]. В результате в начале этого года законопроект был принят во втором чтении с существенными изменениями в части регулирования криптовалют. Предлагалось в принципе запретить выпуск и оборот криптовалют с установлением административной и уголовной ответственности за любое прямое или косвенное участие в такой деятельности [3]. Но такие жесткие меры вызвали критику со стороны экспертов и бизнеса, и в итоговую версию закона они не вошли (что не исключает того, что эти меры будут впоследствии установлены отдельным федеральным законом в отношении криптовалют).

Закон вступает в силу с 1 января 2021 года, за исключением отдельных изменений в Федеральный закон «О противодействии отмыванию доходов, полученных преступным путем, и финансированию терроризма», которые вступают в силу на 9 дней позже.

Ниже – краткий обзор основных положений почти принятого закона.

Цифровая валюта и цифровые финансовые активы

Законом регулируются отношения, связанные с выпуском и оборотом двух объектов – цифровых финансовых активов и цифровой валюты.

Под цифровыми финансовыми активами в соответствии с законом понимаются «цифровые права, включающие денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права участия в капитале непубличного акционерного общества, право требовать передачи эмиссионных ценных бумаг, которые предусмотрены решением о выпуске цифровых финансовых активов в порядке, установленном настоящим Федеральным законом, выпуск, учет и обращение которых возможны только путем внесения (изменения) записей в информационную систему на основе распределенного реестра, а также в иные информационные системы».

Другими словами, закон определяет цифровые финансовые активы как цифровые права, удостоверяющие одно из следующих прав (их перечень закрыт):

- денежное требование;

- возможность осуществления прав по эмиссионным ценным бумагам;

- права участия в капитале непубличного акционерного общества;

- право требовать передачи эмиссионных ценных бумаг, которые предусмотрены решением о выпуске цифровых финансовых активов;

Цифровую валюту закон определяет как «совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе, которые предлагаются и (или) могут быть приняты в качестве средства платежа, не являющегося денежной единицей Российской Федерации, денежной единицей иностранного государства и (или) международной денежной или расчетной единицей, и (или) в качестве инвестиций и в отношении которых отсутствует лицо, обязанное перед каждым обладателем таких электронных данных, за исключением оператора и (или) узлов информационной системы, обязанных только обеспечивать соответствие порядка выпуска этих электронных данных и осуществления в их отношении действий по внесению (изменению) записей в такую информационную систему ее правилам».

То есть, если изложить данное определение простым языком, к цифровой валюте будет относиться любая информация в информационной системе, которая:

- предлагается или принимается в качестве средства платежа, то есть средства обмена на товары и услуги, или в качестве инвестиций, то есть объекта, приобретатель которого может получить дополнительный доход вследствие перепродажи или в форме дополнительных отчислений / выплат;

- не обеспечивается валютой РФ, валютой иностранного государства или международной валютой;

- не имеет лица, обязанного осуществить выплату, передать товар или выполнить иное требование обладателя информации за исключением оператора, обеспечивающего только лишь техническую поддержку информационной системы.

Какой-либо привязки к использованию криптографии, распределенного реестра или иных связанных с криптовалютой технологий, в определении нет.

Определение очень размытое и теоретически под него могли бы попасть вполне традиционные электронные деньги и иные электронные средства платежа. Во избежание этого в законе сделана специальная оговорка о том, что его положения не распространяются на «обращение безналичных денежных средств, электронных денежных средств, а также на выпуск, учет и обращение бездокументарных ценных бумаг».

Если сравнить закрепленные в законе определения с терминами криптовалютного рынка, то можно сделать вывод, что положения принятого закона распространяются на отдельные виды «токенов», попадающие под определение цифровых финансовых активов, в первую очередь на токены-акции и кредитные токены, а также на классические, необеспеченные криптовалюты. Положения закона также распространяются на определенные виды «стейлбкоинов» (криптовалют, обеспеченные другими активами, например, денежными средствами, золотом или товарами), например, на стейблкоины, обеспеченные реальной валютой – такие стейблкоины могут быть отнесены к цифровым финансовым активам.

За пределами регулирования данного закона остаются токены и стейблкоины, не удостоверяющие права на какой-либо из объектов, перечисленных в определении цифровых финансовых активов, что не исключает того, что оборот таких объектов будет урегулирован другими законами. Например, вопросы выпуска и оборота отдельных видов утилитарных токенов уже урегулированы Федеральным законом «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» (известным также как «Закон о краудфандинге»).

Регулирование в отношении цифровых финансовых активов

Особенностям выпуска и оборота цифровых финансовых активов посвящена большая часть закона. Основные положения:

— выпуск цифровых финансовых активов может осуществляться только юридическим лицом или индивидуальным предпринимателем, на основании решения, содержащего всю необходимую в соответствии с законом информацию об этих активах. Решение, в частности, должно содержать указание на информационную систему, в которой выпускаются цифровые финансовые активы, и на ее оператора;

Решение, в частности, должно содержать указание на информационную систему, в которой выпускаются цифровые финансовые активы, и на ее оператора;

— последующий учет, оборот и передача финансовых активов осуществляется в информационной системе, в которой они были выпущены, в соответствии с утвержденными правилами информационной системы;

— ЦБ РФ вправе установить перечень цифровых финансовых активов, приобретение которых может осуществляться только квалифицированными инвесторами, либо лимит для определенных цифровых финансовых активов, в пределах которого такие активы вправе приобретать неквалифицированные инвесторы. Если неквалифицированный инвестор приобрел финансовые активы, которые могут передаваться только квалифицированным инвесторам, либо приобрел цифровые финансовые активы сверх установленного лимита, то оператор обмена цифровых финансовых активов (о нем далее) должен по требованию неквалифицированного инвестора приобрести у него эти финансовые активы и возместить ему все полученные убытки, если только инвестор не предоставил недостоверную информацию, на основании которой его признали неквалифицированным;

— ведение информационной системы, в которой осуществляется выпуск, оборот и учет цифровых финансовых активов, осуществляется специализированным субъектом – оператором информационной системы. Закон содержит достаточно подробные требования к такому оператору, включая необходимость включения в специальный реестр Банка России, и квалификационные требования к руководителю и должностным лицам такого оператора. Банк России также вправе установить дополнительные требования;

— сделки с цифровыми финансовыми активами осуществляются через другого специализированного субъекта – оператора обмена цифровых финансовых активов. Такому оператору также необходимо внести сведения о себе в специальный реестр Банка России, кроме того, предусмотрены квалификационные требования к руководителю и должностным лицам. Так же, как оператор информационной системы, оператор обмена цифровых финансовых активов утверждает соответствующие правила;

— одно и то же лицо может быть одновременно и оператором информационной системы, и оператором обмена цифровых финансовых активов, если оно соответствует требованиям, предъявляемым к этим субъектам;

— предусмотрен ряд особенностей выпуска цифровых финансовых активов, удостоверяющих возможность осуществления прав по акциям или право требования передачи акций. Например, такой выпуск запрещается, если ранее акционерным обществом уже были выпущены акции в обычной (бездокументарной) форме. В то же время, например, не требуется государственная регистрация выпуска акций в виде цифровых финансовых активов;

Например, такой выпуск запрещается, если ранее акционерным обществом уже были выпущены акции в обычной (бездокументарной) форме. В то же время, например, не требуется государственная регистрация выпуска акций в виде цифровых финансовых активов;

— на оператора информационной платформы и оператора обмена цифровых финансовых активов возлагается обязанность по идентификации клиентов, сбору и предоставлению информации о клиентах и совершаемых ими операциях в соответствии с законодательством о противодействии отмыванию доходов, полученных преступным путем, и финансированию терроризма;

— предусмотрены особые требования к рекламе цифровых финансовых активов: реклама не может осуществляться до момента опубликования решения о выпуске цифровых финансовых активов, реклама не должна содержать обещаний дохода от цифровых финансовых активов или прогноза роста их курсовой стоимости, реклама должна содержать наименование лица, выпускающего цифровые финансовые активы и адрес сайта, на котором размещено решение, сведения об ограничениях для неквалифицированных инвесторах, а также предупреждение о том, что цифровые финансовые активы являются «высокорискованным» финансовым инструментом, и их приобретение может привести к потере денежных средств.

Регулирование в отношении цифровой валюты

Основное нововведение, касающееся цифровой валюты – запрет на прием цифровой валюты в качестве встречного предоставления за любые товары, работы, услуги или иные объекты. Запрет распространяется на юридических лиц, личным законом которых является российское право, филиалы, представительства и иные подразделения иностранных лиц, а также физических лиц, находящихся на территории РФ не менее 183 дней в течение следующих 12 месяцев.

Кроме того, на указанных лиц распространятся требование декларировать имеющуюся цифровую валюту. При этом требования, связанные с незадекларированной цифровой валютой, не подлежат судебной защите.

Также для любых лиц запрещается в принципе распространять какую-либо информацию о предложении или приеме цифровой валюты в качестве встречного предоставления.

Отношения, касающиеся выпуска и оборота цифровой валюты, будут, судя по всему, урегулированы отдельным федеральным законом. При этом такое регулирование распространяется на деятельность по организации выпуска и обращения цифровых валют, а также непосредственно на выпуск цифровой валюты, совершаемые с использованием российской информационной инфраструктуры, оборудования, расположенного на территории РФ, доменных имен и сетевых адресов, находящихся в российской доменной зоне.

Еще один интересный момент – отнесение цифровой валюты к тому или иному виду объектов гражданских прав. Законодатель не стал разрешать этот вопрос в целом, а вместо этого внес отдельные точечные изменения в Федеральный закон «О несостоятельности (банкротстве), Федеральный закон «Об исполнительном производстве», Федеральный закон «О противодействии коррупции» указание на то, что цифровая валюта признается имуществом для целей указанных федеральных законов.

[1] https://www.rbc.ru/crypto/news/5bdc6fb49a7947375088efb1

[2] https://www.kommersant.ru/doc/4011572

[3] https://is.gd/Ku4i42

стоит ли сдавать? — Финансы на vc.ru

Сейчас возможно определение личности для выполнения банковских операций по биометрическим параметрам. Но многие сомневаются, стоит ли сдавать их, нет ли в этом какой-либо опасности. Рассмотрим подробнее этот вопрос.

{«id»:178210,»url»:»https:\/\/vc.ru\/finance\/178210-biometriya-dlya-banka-stoit-li-sdavat»,»title»:»\u0411\u0438\u043e\u043c\u0435\u0442\u0440\u0438\u044f \u0434\u043b\u044f \u0431\u0430\u043d\u043a\u0430: \u0441\u0442\u043e\u0438\u0442 \u043b\u0438 \u0441\u0434\u0430\u0432\u0430\u0442\u044c?»,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/178210-biometriya-dlya-banka-stoit-li-sdavat»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/178210-biometriya-dlya-banka-stoit-li-sdavat&title=\u0411\u0438\u043e\u043c\u0435\u0442\u0440\u0438\u044f \u0434\u043b\u044f \u0431\u0430\u043d\u043a\u0430: \u0441\u0442\u043e\u0438\u0442 \u043b\u0438 \u0441\u0434\u0430\u0432\u0430\u0442\u044c?»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/178210-biometriya-dlya-banka-stoit-li-sdavat&text=\u0411\u0438\u043e\u043c\u0435\u0442\u0440\u0438\u044f \u0434\u043b\u044f \u0431\u0430\u043d\u043a\u0430: \u0441\u0442\u043e\u0438\u0442 \u043b\u0438 \u0441\u0434\u0430\u0432\u0430\u0442\u044c?»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/178210-biometriya-dlya-banka-stoit-li-sdavat&text=\u0411\u0438\u043e\u043c\u0435\u0442\u0440\u0438\u044f \u0434\u043b\u044f \u0431\u0430\u043d\u043a\u0430: \u0441\u0442\u043e\u0438\u0442 \u043b\u0438 \u0441\u0434\u0430\u0432\u0430\u0442\u044c?»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/178210-biometriya-dlya-banka-stoit-li-sdavat»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0411\u0438\u043e\u043c\u0435\u0442\u0440\u0438\u044f \u0434\u043b\u044f \u0431\u0430\u043d\u043a\u0430: \u0441\u0442\u043e\u0438\u0442 \u043b\u0438 \u0441\u0434\u0430\u0432\u0430\u0442\u044c?&body=https:\/\/vc.ru\/finance\/178210-biometriya-dlya-banka-stoit-li-sdavat»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/178210-biometriya-dlya-banka-stoit-li-sdavat»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/178210-biometriya-dlya-banka-stoit-li-sdavat&title=\u0411\u0438\u043e\u043c\u0435\u0442\u0440\u0438\u044f \u0434\u043b\u044f \u0431\u0430\u043d\u043a\u0430: \u0441\u0442\u043e\u0438\u0442 \u043b\u0438 \u0441\u0434\u0430\u0432\u0430\u0442\u044c?»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/178210-biometriya-dlya-banka-stoit-li-sdavat&text=\u0411\u0438\u043e\u043c\u0435\u0442\u0440\u0438\u044f \u0434\u043b\u044f \u0431\u0430\u043d\u043a\u0430: \u0441\u0442\u043e\u0438\u0442 \u043b\u0438 \u0441\u0434\u0430\u0432\u0430\u0442\u044c?»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/178210-biometriya-dlya-banka-stoit-li-sdavat&text=\u0411\u0438\u043e\u043c\u0435\u0442\u0440\u0438\u044f \u0434\u043b\u044f \u0431\u0430\u043d\u043a\u0430: \u0441\u0442\u043e\u0438\u0442 \u043b\u0438 \u0441\u0434\u0430\u0432\u0430\u0442\u044c?»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/178210-biometriya-dlya-banka-stoit-li-sdavat»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0411\u0438\u043e\u043c\u0435\u0442\u0440\u0438\u044f \u0434\u043b\u044f \u0431\u0430\u043d\u043a\u0430: \u0441\u0442\u043e\u0438\u0442 \u043b\u0438 \u0441\u0434\u0430\u0432\u0430\u0442\u044c?&body=https:\/\/vc.ru\/finance\/178210-biometriya-dlya-banka-stoit-li-sdavat»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

Кто собирает биометрию и зачем это нужно

Сбор данных клиентов банков осуществляется в рамках Единой биометрической системы (ЕБС). По сути, она государственная. Инициативу о создании системы выдвинул Центробанк, программные инструменты разработало Министерство связи, а ее оператор – компания Ростелеком. Напомним, контрольный пакет акций этой организации принадлежит государству.

По сути, она государственная. Инициативу о создании системы выдвинул Центробанк, программные инструменты разработало Министерство связи, а ее оператор – компания Ростелеком. Напомним, контрольный пакет акций этой организации принадлежит государству.

Система необходима для аутентификации клиента кредитной организации с целью получения различных финансовых услуг. Если говорить простым языком, биометрия заменяет традиционные документы. Например, гражданин может прийти в банк без паспорта и все равно получить необходимые услуги.

Система является частью Единой системы идентификации и аутентификации (ЕСИА), которая позволяет гражданам Российской Федерации получать доступ к разного рода цифровой информации, для которого требуется подтвердить личность. В частности, ее используют для предоставления государственных услуг на соответствующем портале.

Что такое биометрические персональные данные

Под биометрией понимают систему распознавания людей по физическим или поведенческим особенностям конкретного индивида. На сегодняшний день существует огромное количество самых разных систем. Каждая использует свои критерии распознавания человека, в роли которых могут выступать:

- отпечаток пальца;

- скан сетчатки глаза;

- параметры лица;

- голос;

- походка.

Но Единая биометрическая система, в рамках которой обобщают информацию о клиентах банков, работающих в Российской Федерации, собирает всего два параметра индивида:

Они проверяются одновременно. Центробанк считает, что благодаря этому можно более надежно распознавать человека и свести к минимуму вероятность ошибки.

База данных биометрических граждан

Базу данных по биометрии граждан ведет ее оператор. Мы упоминали, что в его роли выступает Ростелеком. Помимо централизованной базы, которую формируют под эгидой Центробанка, существуют независимые. Они принадлежат различным кредитным организациям («Сбербанку», «Альфабанку»).

Разница в том, что параметры, сданные в ЕБС, в дальнейшем можно будет использовать не только для получения финансовых услуг. Вероятно, их интегрируют в Госуслуги. А то, что хранится в частных базах банков, можно применять только для взаимодействия с ними, и никак иначе.

Как банк собирает биометрию

Банки собирают биометрию в своих отделениях. Чтобы сдать ее, необходимо сделать следующее:

Чтобы сдать ее, необходимо сделать следующее:

- Зарегистрироваться на портале Госуслуг. При этом аккаунт должен иметь статус «Подтвержденный». Проще всего его получить через сервис «Сбербанк-онлайн».

- Обратиться в отделение банка и сообщить о намерении сдать свои биометрические параметры. При себе необходимо иметь паспорт и СНИЛС.

Сдача параметров проходит следующим образом:

- человек произносит определенную фразу в микрофон;

- затем клиент смотрит в течение некоторого времени в камеру.

Основной нюанс в том, чтобы найти отделение банка, которое обладает соответствующим оборудованием. Как сообщает Центробанк, с этим на сегодняшний день проблемы. По состоянию на начало 2020 года показатель оснащенности офисов банков далек от 100 %. В крупных городах обычно трудностей не возникает. А вот в более мелких населенных пунктах подходящего отделения может не быть вообще.

Нужно ли сдавать биометрию в банк или лучше отказаться

Сдавать или не сдавать биометрические данные – каждый решает для себя сам. С одной стороны, это удобно. Ведь в дальнейшем не придется носить с собой паспорт при посещении банка – достаточно пройти сканирование лица и распознавание голоса. Да и посещать, скорее всего, ничего не придется – все финансовые услуги можно будет получить через специальное приложение для смартфона.

Да и посещать, скорее всего, ничего не придется – все финансовые услуги можно будет получить через специальное приложение для смартфона.

С другой стороны, биометрия дает широкий простор для злоупотреблений со стороны государства и противоправных действий со стороны мошенников. Ведь собранную у клиентов информацию можно будет использовать не только для их идентификации. Напомним: персональные данные (в том числе биометрические) могут быть выданы по запросам компетентных органов (МВД, СК, ФССП и других). Так что их передача банку автоматически подразумевает, что доступ к соответствующим сведениям получат и другие. К такому готовы далеко не все.

Защита биометрических данных: насколько это безопасно

Оператором сбора биометрических данных является государственная корпорация Ростелеком. Следовательно, вся информация, полученная от граждан, проходит через нее. С одной стороны, это внушает доверие – вроде бы, данные людей аккумулирует государство, так что опасаться нечего.

Но так кажется только на первый взгляд. У многих в памяти свежа история с утечкой данных из «Сбербанка». Впоследствии информация тысяч клиентов крупнейшей российской организации досталась мошенникам. Напомним: «Сбер» тоже контролирует государство.

Так что утверждать, что биометрические данные клиентов гарантированно защищены – как минимум слишком смело. Вероятность утечки есть всегда. А утечка чревата серьезными проблемами. Ведь имея на руках параметры лица и файл с записью голоса человека, можно получить любую финансовую услугу (например, оформить кредит на его имя).

Вероятность утечки есть всегда. А утечка чревата серьезными проблемами. Ведь имея на руках параметры лица и файл с записью голоса человека, можно получить любую финансовую услугу (например, оформить кредит на его имя).

Плюсы и минусы биометрии

К плюсам сдачи биометрии можно отнести:

- удобство – в банк не нужно предоставлять паспорт;

- дистанционность – обратиться за финансовой услуги можно будет удаленно, через приложение.

Основной минус системы заключается в уязвимости гражданина, который сдал биометрические параметры. С одной стороны, возможна их передача различным государственным органам. С другой, более серьезная проблема – «утечка» информации к мошенникам.

Резюме

Программа «Центробанка по сбору биометрии позволяет дистанционно и без документов получить любую финансовую услугу. Сдать свои данные можно в подходящем отделении банка. Для этого надо иметь подтвержденный аккаунт на Госуслугах. Правда, данные клиента могут быть переданы уполномоченным госорганам. Да и у мошенников они тоже могут оказаться. Это – основные минусы биометрии.

Решение о ликвидации Дельта Банка было ошибочным,

Дельта Банк в 2015 году можно было спасти путем национализации, ведь его активы покрывали более половины кредитных обязательств финучреждения.

Об этом пишет экономический эксперт Борис Кушнирук.

«Этот банк относился к той категории финучреждений, которые считают слишком большими, чтобы дать им упасть. И тогда Нацбанк тоже считал, что с точки сохранения стабильности банковской системы этот банк должен быть национализирован. Причем тогда многие были уверены, что правительство так и поступит. Такая уверенность основана, в том числе на том, что Николай Лагун предлагал разнообразные варианты создания «переходного» банка, которому бы передали качественные активы Дельта Банка с достаточным обеспечением, и соответственно, передали бы обязательства на эту сумму. В первую очередь это касалось обязательств перед государственными финансовыми институтами — Нацбанком, Ощадбанком, Укрэксимбанком, Государственным ипотечным учреждением и физлицами», — отметил эксперт.

По словам Кушнирука, в рамках предложенной модели также предлагалось, чтобы крупные кредиторы банка, в частности, компании МТС, «Фокстрот», согласились на конвертацию половины своих требований к Дельта Банку в долгосрочные депозиты (на срок 10 лет) под 8% годовых, а другие — на так называемый «субординированный долг» — также на 10 лет, но уже под 5% годовых.

«Субдолг» — это с одной стороны такое же долговое обязательство компании, как и все остальные, но он включается уже в расчет собственного капитала. В случае банкротства владельцы таких субординированных обязательств могут получить свои средства только после погашения всех других долгов компании. При этом владельцы такого субдолга после завершения сроков обязательств имеют право на возврат своих средств или на их конвертацию в капитал компании по номиналу. Иногда это бывает довольно выгодно, если стоимость акций в данный момент котируется выше номинала», — объясняет экономист.

По его словам, крупные частные корпорации, средства которых «зависли» в Дельта Банке, тогда были готовы на подобный вариант. Ведь в случае начала процедуры ликвидации банка у них почти не было шансов вернуть деньги.

«При таких трансформациях активов и пассивов государству тоже пришлось бы участвовать в формировании уставного капитала такого «переходного» банка. Но, во-первых, что главное, это защитило бы права всех кредиторов банка. Во-вторых, средства, которые государство вынуждено через Фонд гарантирования вкладов физических лиц (ФГВФЛ) платить вкладчикам — это фактически безвозвратные потери. Как показал опыт, при ликвидации банков, и вообще любой компании, стоимость ее активов существенно падает в цене. Другая ситуация, если тот же ФГВФЛ ликвидирует банк и начинает активы банка продавать на аукционах. Разумеется, если их и покупают, то с очень значительным дисконтом. Таким образом, ФГВФЛ получает реально средств значительно меньше, чем номинальная стоимость таких кредитных требований», — пишет эксперт.

По его мнению, решение о ликвидации Дельта Банка вместо национализации было ошибочным, а аргументы государства о том, что стоимость номинальных активов Дельта Банка и их рыночная стоимость отличались более чем в три раза — некорректными.

«Тогда кредиторских обязательств (с учетом восстановленных сделок) ФГВФЛ насчитал на 53,7 млрд гривен, а активов по рыночной стоимости — на 27,4 млрд гривен. То есть покрытие активами обязательств составило 55%. Простым языком это означает, что на каждую гривну обязательств в банке было 55 копеек активов, оцененных ликвидатором по наиболее критическому сценарию. Можно сказать, что тогда не так уж это было и плохо в условиях обесценивания гривны более чем в три раза и потери активов на оккупированной части Донбасса и Крыма», — отметил Кушнирук.

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter

Принципы и практики удалённой работы

Услуги и поддержка > 1С:Консалтинг. Антикризис

Принципы и практики удалённой работы

Массовый перевод сотрудников на вынужденную удаленную работу — это серьезное испытание как для людей, так и компаний. Хорошо подготовились те, кто еще раньше перевел хотя бы часть своих сотрудников на удаленную работу, кто и ранее практиковал дистанционный режим работы. А если нет? Тогда компании столкнутся с множеством «подводных камней», причем не только технического характера. Каналы коммуникации и взаимодействия — это ключевой элемент во множестве процессов и практик. И их изменение повлечёт за собой целый ряд других. На этой странице мы собрали рекомендации, которые помогут партнёрам изменить свои практики и процессы работы с клиентами.

Хорошо подготовились те, кто еще раньше перевел хотя бы часть своих сотрудников на удаленную работу, кто и ранее практиковал дистанционный режим работы. А если нет? Тогда компании столкнутся с множеством «подводных камней», причем не только технического характера. Каналы коммуникации и взаимодействия — это ключевой элемент во множестве процессов и практик. И их изменение повлечёт за собой целый ряд других. На этой странице мы собрали рекомендации, которые помогут партнёрам изменить свои практики и процессы работы с клиентами.

Заявка на услуги

ЦКТП

Модель эффективной удаленной работы

Переход на удаленную работу — это комплекс действий и в первую очередь надо взглянуть на вопрос комплексно. Это сделал профессор бизнес-практики Московской школы управления «Сколково» Павел Алферов в своем выступлении на онлайн-конференции «Удаленное управление проектами» (2 апреля 2020 года).

Для описания изменений, вызванных переходом на удаленную работу, хорошо подойдет модель комплементарных активов, или говоря более простым языком — взаимодополняющих активов, которая появилась еще. Комплементарные активы — это активы, которые удачно дополняют друг друга, дополняют таким образом, что эффективность при их совместном использовании оказывается выше, чем при использовании каждого из активов отдельно. Понятие комплементарного актива введено экономистами Полом Милгромом и Джоном Робертсоном в конце прошлого века. Комплементарные активы — это активы, дополняющие друг друга таким образом, что увеличение одного актива увеличивает эффект от инвестиций в другой. Комплементарные активы взаимно увеличивают эффективность друг друга (complementary — англ., взаимодополняющий), это активы, обладающие синергетическим эффектом. Другими словами, комплементарные активы — это те, которые эффективно развивать вместе. Если развивать только один актив, без учета связанных с ним, то получаемый эффект будет минимальным или даже вовсе отрицательным.

Эффект возникает только от изменения всех комплементарных активов вместе, существенно превосходит эффект от изменения одного из них.

Какую бы деятельность вы не вели можно выделить 5 групп комплементарных активов (рис. 1). Необходимость удаленной работы неминуемо приводит к изменениям в ИТ-активах и ИТ-инструментах, а значит, для обеспечения эффективности работы, должны измениться методологии (процессы, практики, регламенты), квалификация и навыки персонала, организационная структура, полномочия и роли, а также контракты и отношения с поставщиками.

Рисунок 1. Пять основных групп комплементарных активов.

Например, необходимо не только определить правила удаленной работы и коммуникаций в этом режиме, но и переделать регламенты ключевых процессов, изменить те положения, которые н могут быть выполнены удаленно. Иначе неминуемы рассогласования и потери. Модель комплементарных активов хорошо объясняет, почему при переходе на новые ИТ-инструменты удаленной работы падает производительность, возникают проблемы рассогласования деятельности, теряется ответственность и страдают взаимоотношения.

Павел Алферов дает несколько советов, как необходимо изменить каждый из активов в новой ситуации. А также приводит чеклист, что нужно сделать по каждому из типов активов, чтобы эффективность работы не упала. Этот чеклист вы можете посмотреть здесь.

Кто может эффективно работать в удаленном режиме

Все ли сотрудники способны эффективно работать в удаленном режиме? Очевидно, не все. О том какими ключевыми компетенциями должны обладать сотрудники для эффективной удаленной работы и какие методы применять для оценки способности сотрудника работать удаленно, на онлайн-конференции «Удаленное управление проектами» (2 апреля 2020 года) рассказал преподаватель «Школы директоров» Денис Лунев.

Даже самые сильные компетенции сотрудника, связанные с удаленной работой, могут быть «убиты» деструкторами — многозадачностью, излишней креативностью, а также большим количеством увлечений и хобби.

С его точки зрения три наиболее важных компетенции при удаленной работе:

- Самодисциплина и готовность работать самостоятельно, без дополнительных пинков и чрезмерного контроля.

- Качественная письменная коммуникация, поскольку большинство коммуникаций частично или полностью переходит в текстовую форму.

- Готовность работать с минимальной поддержкой. Мы все существа социальные, но при удаленной работе резко падают, а то и вообще исчезают, невербальные коммуникации. Но мы привыкли к ним, они много значат для нашей удовлетворенности и радости от работы. При удаленной работе сотрудник должен не искать внешней поддержки, ее, в большинстве случаев, будет минимум, а работать за счет внутренней мотивации.

Рисунок 2. Интервью по методу STAR (Situation, Target, Action, Result).

Кроме того, Денис Лунев назвал ряд инструментов, помогающих оценить, будет ли ваш сотрудник (новый или старый) эффективен на удаленной работе. Наиболее точные инструменты:

- дать задание написать деловое письмо — проверить навыки письменной коммуникации;

- поручить сделать какое-либо небольшое задание самостоятельно, без особой мотивации и поддержки (на 2-3 дня) — проверить уровень самостоятельности и внутренней мотивации;

- провести интервью по методу STAR (Situation, Target, Action, Result), активно используемому HR-специалистами — оценить реальный опыт сотрудника в типичных рабочих ситуациях и его внутренние мотивы поступать тем или иным образом.

Как создать и поддержать доверие и командный дух

Факторы успеха управления в удаленном режиме не только качества сотрудников и эффективность коммуникаций, но также доверительные отношения и командный дух. Об этом рассказала в своем докладе на онлайн-конференции «Удаленное управление проектами» Кристина Чебыкина, ресурс-менеджер компании Крок. С 2005 года компания Крок развивает практику удаленной работы и накопила большой опыт. Кристина Чебыкина подробно рассказала о проблемах, которые возникают у сотрудников и влияют на доверие и командный дух, а также о практиках психологической поддержки сотрудников.

С 2005 года компания Крок развивает практику удаленной работы и накопила большой опыт. Кристина Чебыкина подробно рассказала о проблемах, которые возникают у сотрудников и влияют на доверие и командный дух, а также о практиках психологической поддержки сотрудников.

Разберитесь сначала с тревогой, стрессом и принятием перемен, потом с навыками и возможностями удаленной работы, а уже потом с организацией этой работы.

Для создания и поддержания доверия и командного духа необходимо психологически поддержать сотрудников — активно делиться опытом, снимать проблемы, практиковать открытость обсуждений проблем и сразу же давать им обратную связь, давать сотрудникам выговорится и т. д.

Каналы коммуникации зависят как от целей и задач, так и от того, с кем вы работаете. По мнению Кристины Чебыкиной, необходимо различать практики работы с группой удаленных сотрудников и командой. При работе с группой необходимо ориентировать практики взаимодействия на формат один на один, и персональную психологическую поддержку. Тогда как при работе с командой важно сфокусироваться на общих для всех коммуникациях — общих встречах, ретроспективах и обмене опытом. Также для поддержания командного духа важно сохранить все ритуалы и общие активности, которые возникли до пандемии.

Как организовать проектную деятельность онлайн

Переход на удаленный режим работы — это прекрасная возможность снова посмотреть на компанию, на ее процессы и практики, ее организационную структуру и инструменты работы, считает Сергей Лебедев, руководитель компании ITLand. В своем докладе он подробно описал какие изменения он провел в своей компании, новые практики и инструменты работы. Эти изменения он структурировал по трем блокам:

- изменения во взаимоотношениях с заказчиками проектов;

- изменение в рабочей среде и внутренних практиках работы компании;

- изменения на уровне сотрудников.

Рисунок 2. Неделя проектной организации.

Также Сергей Лебедев выделил несколько важнейших зон внимания: отношения с заказчиками, забота о сотрудниках, непрерывность процессов и надежность ИТ-систем и безопасность данных компании и заказчика. Одно из самых важных частей его доклада — это подробное описание недели проектной организации, ее основных активностей и коммуникаций (рис. 2).

Полезные материалы

Поиск по разделу

технологии

Отзывы заказчиков

Представители Банка России и Минэкономразвития провели урок финграмотности

10.10.2017В московской гимназии №1306 10 октября прошел необычный урок. О финансовой грамотности со старшеклассниками говорили заместитель Председателя Банка России Владимир Чистюхин и заместитель министра экономического развития Азер Талыбов.

«Вы – будущее этой страны, – начал Азер Талыбов, обращаясь к сотне сидящих в зале подростков. – Поэтому важно, чтобы вы почувствовали, что такое экономика, как она живет и развивается. От этого будет зависеть наше с вами благосостояние». И сразу перешел к делу: на простых примерах объяснил, что такое ВВП, экономический рост и покупательная способность.

На экране появился огромный бургер, и дети сразу оживились. «Все вы, наверное, пробовали бигмак. Я вот своим детям редко разрешаю», – улыбнулся заместитель министра. – «Индекс бигмака» показывает нам цены на него в разных странах в пересчете на рубли, например. Так мы можем узнать больше о покупательной способности населения и различиях валютных курсов».

Владимир Чистюхин рассказал школьникам о том, как работает финансовый рынок, что такое микрофинансовый сектор и почему так важно копить средства и быть финансово грамотным.

«С финансами мы сталкиваемся каждый день. Как только родители дают вам первые деньги, как только вы идете что-то покупать, возникает вопрос финансовой грамотности. Вы должны понимать, как вам сохранить или потратить заработанное», – обратился к ученикам представитель Банка России.

«Вы можете не знать, как рассчитать индекс опциона, но понимать базу – какие бывают финансовые инструменты и посредники, что делать на финрынке – необходимо», – продолжил он.

Ученики не только слушали, но и сразу отвечали на вопросы лекторов. На вопрос Владимира Чистюхина о том, чем занимается Банк России, из разных концов зала посыпались ответы: «выдает лицензии», «выпускает деньги», «санирует коммерческие банки».

«Отлично, вы назвали практически все, – улыбнулся зампред. – Хочу добавить, что в 2013 году полномочия Банка России расширились. Как сейчас модно говорить, был большой «хайп» на тему создания мегарегулятора». В зале прошел шум – дети отреагировали на сленг. «Да, мы тоже знаем эти слова. Не только поколение Y и Z – и мы немножко», – подыграл Владимир Чистюхин обрадовавшимся подросткам.

«А каких финансовых посредников вы знаете? – продолжил лектор и тут же получил ответ. – Коммерческие банки, правильно. На кредитные организации приходится 85% всех активов на финансовом рынке в нашей стране. А какие финансовые операции они проводят?» «Кредитование, вклады, расчеты…», – говорили школьники.

Затем старшеклассники и сами стали задавать вопросы. К примеру, ученик 11 класса Игорь Еремеев интересовался: «Почему Россия продолжает активно инвестировать в гособлигации США?». «Предполагаю, речь о том, где Банк России размещает золотовалютные резервы», – начал Владимир Чистюхин. Он объяснил, что международные резервы – это «подушка безопасности» для преодоления внешних рисков. Именно поэтому их инвестируют в гособлигации и валюту иностранных государств.

Не обошлось без разговора про криптовалюты – эту тему поднял другой старшеклассник. «Для меня совершенно очевидно, что на сегодняшний день криптовалюты – это один из наиболее рискованных и неурегулированных финансовых инструментов, – сказал зампред Банка России. – Никто реально не понимает, что сегодня стоит за стоимостью той или иной криптовалюты, насколько она обеспечена какими-то активами».

Один из учеников поинтересовался, почему Банк России так часто отзывает лицензии. Владимир Чистюхин объяснил, что в начале 2000-х годов многие банки вели рискованную политику, после чего не смогли справиться со взятыми обязательствами. «Это потребовало от Банка России серьезных действий», – отметил он.

По итогам лекции школьники делились впечатлениями с корреспондентом Fincult.info: «Такие встречи прививают интерес к экономике и, возможно, помогут кому-то определиться с будущей профессией», – признался Игорь Еремеев.

Немаловажным оказалось и то, что вся информация на лекции подавалась в доступной форме. «На лекции все было понятно, с нами общались простым языком, но о довольно сложных вещах. И особенно хочется отметить, что к нам пригласили гостей очень высокого ранга. Хотелось бы побольше таких лекторов», – сказал ученик 11 класса Аркадий Кулешов.

Банк России регулярно проводит лекции, которые помогают школьникам разобраться в сфере финансов. На таких занятиях ученики получают возможность не только прослушать лекции, но и задать вопросы, на которые непросто найти ответы самостоятельно. Всего в этом учебном году Банк России проведет около 4000 открытых уроков по всей стране.

МТС Инвестиции — вопросы и ответы о ПИФ. Инвестиции в ПИФы.

Информация о лицах, под контролем либо значительным влиянием которых находится управляющая компания.

Общество с ограниченной ответственностью УК «Система Капитал» зарегистрировано Государственной регистрационной палатой при Министерстве юстиции Российской Федерации 31 октября 2000 года.

Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-13853-001000 выдана Центральным Банком Российской Федерации (Банк России) 13.03.2014 г. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Управляющий не обещает и не гарантирует получение какого-либо дохода, а так же полного возврата ценных бумаг и/или денежных средств, переданных в доверительное управление. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00041, выдана ФКЦБ России 17.01.2001 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевыми инвестиционными фондами могут быть предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и (или) скидки с расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок и скидок уменьшает доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9, телефону: +7 (495) 228-15-05, факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — c 9:30 до 18:30, в пятницу — с 9:30 до 17:30, на сайте Управляющей компании http://www.sistema-capital.com, в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов (со списком пунктов приема заявок можно ознакомиться на сайте Управляющей компании http://www.sistema-capital.com). Информация, связанная с деятельностью Управляющей компании, раскрывается на сайте в сети Интернет по адресу http://www.sistema-capital.com, а также публикуется в «Приложении к Вестнику ФСФР».

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный». Регистрационный номер — 2204–94177868, дата регистрации — 13 сентября 2011 года, регистрирующий орган — Федеральная служба по финансовым рынкам.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный. Валютный». Регистрационный номер — 2671, дата регистрации — 04 октября 2013 года, регистрирующий орган — Служба Банка России по финансовым рынкам.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Сберегательный» (в настоящем материале — «Сберегательный»). Регистрационный номер — 3194, дата регистрации — 11 Августа 2016 года, регистрирующий орган — Банк России. Доходность на 01.04.2021г. в рублях за 3 мес. -0,14%, за 6 мес. 1,85%, за 12 мес. 10,79%, за 36 мес. 28,62%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Валютные накопления» (в настоящем материале — «Валютные накопления»). Регистрационный номер — 3193, дата регистрации — 11 Августа 2016 года, регистрирующий орган — Банк России. Доходность на 01.04.2021г. в рублях за 3 мес. 2,39%, за 6 мес. 1,13%, за 12 мес. 11,76%, за 36 мес. 57,67%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Российские акции» (в настоящем материале — «Российские акции»). Регистрационный номер — 2744, дата регистрации — 21 Февраля 2014 года, регистрирующий орган — Служба Банка России по финансовым рынкам. Доходность на 01.04.2021г. в рублях за 3 мес. 4,34%, за 6 мес. 17,30%, за 12 мес. 44,83%, за 36 мес. 53,87%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Высокие технологии» (в настоящем материале — «Высокие технологии»). Регистрационный номер — 3417, дата регистрации — 09 Ноября 2017 года, регистрирующий орган — Банк России. Доходность на 01.04.2021г. в рублях за 3 мес. 10,57%, за 6 мес. 38,78%, за 12 мес. 126,02%, за 36 мес. 128,97%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Биотехнологии» (в настоящем материале — «Биотехнологии»). Регистрационный номер — 3723, дата регистрации — 14 Мая 2019 года, регистрирующий орган — Банк России. Доходность на 01.04.2021г. в рублях за 3 мес. 1,26%, за 6 мес. 4,85%, за 12 мес. 32,26%.

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «Информатика +» (в настоящем материале — «Информатика +»). Регистрационный номер — 4010, дата регистрации — 09 Апреля 2020 года, регистрирующий орган — Банк России. Доходность на 01.04.2021г. в рублях за 3 мес. 0,52%, за 6 мес. 7,53%.

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «Информатика +». Регистрационный номер — 4010, дата регистрации — 09 Апреля 2020 года, регистрирующий орган — Банк России.

МТС Инвестиции — объект авторского права Публичного акционерного общества «Мобильные ТелеСистемы», используемый Обществом с ограниченной ответственностью УК «Система Капитал» на основе лицензионного договора.

Мобильное приложение «МТС Инвестиции» — возрастная категория 0+.

Представленные материалы и информация не являются индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в них, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО УК «Система Капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в представленных материалах и информации.

Банковские активы и пассивы | Макроэкономика

Цели обучения

- Опишите активы и обязательства банка на Т-счете

- Анализировать причины банкротства и спада

Бухгалтерский баланс банка

Бухгалтерский баланс — это бухгалтерский инструмент, в котором перечислены активы и обязательства. Актив — это нечто ценное, которым владеют и которое можно использовать для производства чего-либо. Например, наличные деньги можно использовать для оплаты обучения.Дом предоставляет убежище и может быть сдан в аренду для получения дохода. Обязательство — это долг или что-то, что вы должны. Многие люди занимают деньги, чтобы купить дома. В этом случае дом является активом, а ипотека (т. Е. Ссуда, полученная для покупки дома) является обязательством. Чистая стоимость — это стоимость актива за вычетом суммы задолженности (обязательства). Баланс банка работает примерно так же. Собственный капитал банка также обозначается как капитал банка . У банка есть активы, такие как наличные деньги, хранящиеся в его хранилищах, и деньги, которые банк держит в Федеральном резервном банке (называемые «резервами»), ссуды, предоставляемые клиентам, и облигации.

Рисунок 1 иллюстрирует гипотетический и упрощенный баланс Safe and Secure Bank. Из-за формата баланса с двумя столбцами, с Т-образной формой, образованной вертикальной линией посередине и горизонтальной линией в разделах «Активы» и «Обязательства», его иногда называют Т-счетом .

Рис. 1. Баланс банка «Надежный и надежный»

Буква «Т» в Т-счете отделяет активы фирмы слева от ее обязательств справа.Все фирмы используют Т-счета, хотя большинство из них намного сложнее. Для банка активы — это финансовые инструменты, которые либо банк держит (его резервы), либо инструменты, по которым другие стороны должны банку деньги, например ссуды, предоставленные банком, и ценные бумаги правительства США, такие как казначейские облигации США, приобретенные компанией банк. Обязательства — это то, что банк должен другим. В частности, банк должен все депозиты, сделанные в банке, тем, кто их сделал. Чистая стоимость или капитал банка — это совокупные активы за вычетом совокупных обязательств.Чистая стоимость включена в пассив, чтобы остаток на счете T был равен нулю. Для здорового бизнеса чистая стоимость активов будет положительной. Для обанкротившейся фирмы собственный капитал будет отрицательным. В любом случае на Т-счете банка активы всегда равны обязательствам и чистой стоимости.

Когда клиенты банка кладут деньги на текущий счет, сберегательный счет или депозитный сертификат, банк рассматривает эти депозиты как обязательства. В конце концов, банк должен эти депозиты своим клиентам и обязан вернуть средства, когда клиенты хотят снять свои деньги.В примере, показанном на Рисунке 1, Safe and Secure Bank хранит депозиты на сумму 10 миллионов долларов.

Ссуды — первая категория банковских активов, показанная на рисунке 1. Предположим, семья берет 30-летнюю ипотечную ссуду для покупки дома, что означает, что заемщик выплатит ссуду в течение следующих 30 лет. Этот заем, несомненно, является активом с точки зрения банка, поскольку у заемщика есть юридическое обязательство производить платежи банку с течением времени. Но с практической точки зрения, как можно измерить стоимость ипотечной ссуды, которая выплачивается в течение 30 лет, в настоящее время? Один из способов измерения стоимости чего-либо — будь то ссуда или что-то еще — — это оценить, сколько другая сторона на рынке готова за это заплатить.Многие банки выдают жилищные ссуды и взимают за это различные сборы за обработку и обработку, но затем продают ссуды другим банкам или финансовым учреждениям, которые собирают платежи по ссуде. Рынок, на котором ссуды предоставляются заемщикам, называется первичным ссудным рынком , тогда как рынок, на котором эти ссуды покупаются и продаются финансовыми учреждениями, является вторичным ссудным рынком.

Одним из ключевых факторов, влияющих на то, что финансовые учреждения готовы платить за ссуду, когда они покупают ее на вторичном рынке ссуды, является предполагаемая рискованность ссуды: то есть с учетом характеристик заемщика, таких как уровень дохода и стабильно ли работает местная экономика, какая часть займов этого типа будет возвращена? Чем больше риск того, что ссуда не будет возвращена, тем меньше будет платить любое финансовое учреждение за получение ссуды.Еще один ключевой фактор — это сравнение процентной ставки по первоначальной ссуде с текущей процентной ставкой в экономике. Если первоначальная ссуда, выданная в какой-то момент в прошлом, требует, чтобы заемщик платил низкую процентную ставку, но текущие процентные ставки относительно высоки, то финансовое учреждение будет платить меньше за получение ссуды. Напротив, если первоначальный заем требует, чтобы заемщик платил высокую процентную ставку, в то время как текущие процентные ставки относительно низкие, тогда финансовое учреждение будет платить больше за получение кредита.Для Safe and Secure Bank в этом примере общая стоимость ссуд, если они были проданы другим финансовым учреждениям на вторичном рынке, составляет 5 миллионов долларов.

Вторая категория банковских активов — это Казначейство ценные бумаги , которые являются обычным механизмом заимствования, используемым федеральным правительством. Казначейские ценные бумаги включают краткосрочные векселя, среднесрочные векселя и долгосрочные облигации. Банк берет часть денег, которые он получил на депозитах, и использует деньги для покупки облигаций — обычно облигаций, выпущенных Соединенным Королевством.Правительство С. Государственные облигации имеют низкий риск, потому что правительство практически наверняка погасит облигацию, хотя и с низкой процентной ставкой. Эти облигации являются активом для банков точно так же, как ссуды являются активом: банк получит поток платежей в будущем. В нашем примере Safe and Secure Bank держит облигации на общую сумму 4 миллиона долларов.

Окончательная запись по активам: резервы , то есть деньги, которые банк держит в руках, которые не ссужаются или не инвестируются в облигации — и, таким образом, не приводят к выплате процентов.Федеральная резервная система требует, чтобы банки хранили определенный процент денег вкладчиков в «резерве», то есть либо в собственных хранилищах банков, либо в качестве депозитов в Федеральном резервном банке. Это называется резервным требованием. (Позже, когда вы узнаете больше о денежно-кредитной политике, вы увидите, что уровень этих обязательных резервов является одним из инструментов политики, с помощью которого правительства могут влиять на поведение банков.) Кроме того, банки могут также захотеть иметь под рукой определенную сумму резервов. превышение того, что требуется.У Safe and Secure Bank есть резервы на 2 миллиона долларов.

Чистая стоимость банка определяется как сумма его активов за вычетом общих обязательств. Для Safe and Secure Bank, показанного на Рисунке 1, чистая стоимость активов равна 1 миллиону долларов; то есть 11 миллионов долларов в активах минус 10 миллионов долларов по обязательствам. Для финансово здорового банка чистая стоимость активов будет положительной. Если у банка отрицательная чистая стоимость и вкладчики попытаются снять свои деньги, банк не сможет отдать свои деньги всем вкладчикам.

Как банкротятся банки

Банк-банкрот будет иметь отрицательную чистую стоимость, то есть его активы будут стоить меньше, чем его обязательства. Как такое могло случиться? Опять же, просмотр баланса помогает объяснить.

Хорошо управляемый банк будет исходить из того, что небольшой процент заемщиков не выплатит свои ссуды вовремя или вообще, и учитывать эти недостающие платежи при планировании. Помните, что ежегодные расчеты расходов банков включают фактор для невыплаченных ссуд, а стоимость ссуд банка на его балансе предполагает определенный уровень риска, поскольку некоторые ссуды не будут возвращены.Даже если банк ожидает определенного числа невыполнений по кредитам, он пострадает, если количество невыполнений по кредитам будет намного больше, чем ожидалось, как это может случиться во время рецессии. Например, если в Безопасном и надежном банке на Рисунке 1 произошла волна неожиданных дефолтов, так что его ссуды упали в стоимости с 5 миллионов долларов до 3 миллионов долларов, то активы Безопасного и надежного банка уменьшились бы, так что у банка была отрицательный собственный капитал.

ЧТО привело к финансовому кризису 2008–2009 годов?

Многие банки выдают ипотечные ссуды, чтобы люди могли купить дом, но затем не хранят ссуды в своих книгах в качестве актива.Вместо этого банк продает ссуду. Эти ссуды часто «секьюритизированы», что означает, что они объединяются в финансовую безопасность, которая продается инвесторам. Инвесторы в эти ценные бумаги, обеспеченные ипотекой, получают норму прибыли, основанную на уровне платежей, которые люди производят по всем ипотечным кредитам, лежащим в основе обеспечения.

Секьюритизация дает определенные преимущества. Если банк выдает большую часть своих ссуд на местном уровне, тогда банк может оказаться финансово уязвимым, если местная экономика ухудшится, так что многие люди не смогут производить свои платежи.Но если банк продает свои местные ссуды, а затем покупает обеспеченную ипотекой ценную бумагу на основе жилищных ссуд во многих частях страны, он может избежать местных финансовых рисков. (В простом примере, приведенном в тексте, банки просто владеют «облигациями». На самом деле банки могут владеть рядом финансовых инструментов, если эти финансовые вложения достаточно безопасны, чтобы удовлетворять требования регулирующих органов государственного банка.) местный покупатель жилья, секьюритизация дает преимущество в том, что местному банку не нужно иметь много дополнительных средств для выдачи ссуды, потому что банк планирует удерживать этот ссуду только на короткое время, прежде чем продать ссуду, чтобы ее можно было объединить в финансовую безопасность.

Но секьюритизация также имеет один потенциально серьезный недостаток. Если банк собирается использовать ипотечный кредит в качестве актива, у банка есть стимул тщательно изучить заемщика, чтобы убедиться, что ссуда будет возвращена. Однако банк, который собирается продать ссуду, может быть менее осторожен при выдаче ссуды. Банк будет более охотно предоставлять так называемые «субстандартные ссуды», то есть ссуды с такими характеристиками, как низкий или нулевой первоначальный взнос, недостаточная проверка того, есть ли у заемщика надежный доход, а иногда и низкие платежи в течение первого года или два, за которыми последуют гораздо более высокие выплаты.Около субстандартных ссуд , выданных в середине 2000-х годов, позже были названы ссудами NINJA: ссуды, выданные, даже если заемщик не продемонстрировал ни дохода, ни работы, ни активов.

Эти субстандартные ссуды обычно продавались и превращались в финансовые ценные бумаги, но с изюминкой. Идея заключалась в том, что если по этим ценным бумагам, обеспеченным ипотекой, возникнут убытки, определенные инвесторы согласятся взять на себя первые, скажем, 5% таких убытков. Другие инвесторы согласились бы взять на себя, скажем, следующие 5% убытков. При таком подходе другим инвесторам не нужно было бы нести никаких убытков, если только эти обеспеченные ипотекой финансовые ценные бумаги не потеряли 25%, 30% или более своей общей стоимости.Эти сложные ценные бумаги, наряду с другими экономическими факторами, способствовали значительному расширению субстандартных кредитов в середине 2000-х годов.