Словарь молодежного сленга — пассив

- Пассив это человек, который, например, не ведёт игру.

- Он нижний, слабый, не особо ответственный. Ну или можно сказать так; Пассив – это когда само по себе один действовать не может и над ним совершают действие.

- Так же пассив употребляется в немало известном среди фикрайтеров омегаверсе. Пассив омега, нижний, беззащитный. Актив же доминирующий, альфа. В BDSM же всё также, но нет терминов альфа и омега..

Синонимы: Подчиняющийся.

(Фикрайтеры, так же используется в BDSM)

Сегодня ни для кого ни секрет, что рядом с нами живут люди не совсем традиционной ориентации. Некоторые из них такими родились, другие оказались жертвой демократической пропаганды, тогда, как третьи стали геями из-за того, что получили негативный опыт от общения с женским полом. Надо признать, что девушки год от года всё больше превращаются в кошмарный и негативный образ для простых парней. В итоге настанет тот день, когда парни полностью откажутся от сношений, и начнут просто фапать на фотки из интернета. Уже сейчас на многих мужских форумах ощущается скрытая ненависть к прекрасному полу, а что будет дальше? Поэтому в этой статье мы решили разобрать одно словечко, частично с этим связанное, это Пассив, что значит вы сможете узнать немного ниже. Наш сайт позволяет вам прикоснуться к молодёжному жаргону, и расшифровывает многие популярные понятия. Поэтому добавьте наш ресурс к себе в закладки, чтобы постоянно иметь доступ к полезной и толковой инфе.

Уже сейчас на многих мужских форумах ощущается скрытая ненависть к прекрасному полу, а что будет дальше? Поэтому в этой статье мы решили разобрать одно словечко, частично с этим связанное, это Пассив, что значит вы сможете узнать немного ниже. Наш сайт позволяет вам прикоснуться к молодёжному жаргону, и расшифровывает многие популярные понятия. Поэтому добавьте наш ресурс к себе в закладки, чтобы постоянно иметь доступ к полезной и толковой инфе.Однако, прежде чем продолжить, мне хотелось бы указать вам несколько наших новых публикаций по гейской тематике. Например, что значит Бара, что такое Гачигазм, кто такая Пансексуалка, что означает слово Пидр и т. п.

Итак, продолжим, Пассив, значение? Этот термин является сокращением, которое произошло от слова «Пассивный». Заимствовано из латинского языка «passivus», что можно перевести, как » восприимчивый», «сострадательный«.

Пассив в секазе это человек, который занимает подчинённое положение, то есть предпочитает больше получать, чем давать.

Узнайте, что значит Актив в бизнесе?

Для того, чтобы получить максимальное удовольствие от с*ксуальной жизни, необходимо разобраться, какую роль предпочитает исполнять каждый из партнёров. Сегодня известно о трёх видах, это » универсал», «пассив» и » актив«. Хотя недремлющая демократическая мысль на этом не успокаивается, и старается найти ещё с*ксуальные роли, но это уже другая история. Первоначально вы должны определиться, кто из вас кто, то есть «ху из ху». Не забывайте, что обе роли равноправны, и не должны подвергнуться дискриминации.

Пассив

Давайте попробуем разобраться, кто такой Пассив? Это человек, который играет пассивную роль в отношениях, и идёт на поводу у более активного партнёра. Он должен прислушиваться к его пожеланиям, и исполнять все его прихоти, при этом не проявляя инициативы. Некоторые считают, что пассивы это люди с пониженной самооценкой, но это не совсем верно. Как правило, пассивами становятся люди, которые в обычной жизни занимают главенствующую позицию, пребывают на руководящей роли, и имеют влияние на окружающих. Однако в постельных играх предпочитают расслабиться, и проявить покорность и занять подчинённое положение.

Однако в постельных играх предпочитают расслабиться, и проявить покорность и занять подчинённое положение.

Многие считают, что пассивы бывают только в гомосексуальных парах, но это крайнее заблуждение. Ведь девушки по сути своей занимают эту нишу, и получают от этого огромное удовольствие. Однако, бывает, что барышням хочется ощутить свою власть над парнем, и тогда она одевает стр*пон, и овладевает своим бойфрендом не совсем естественным способом.

Прочтя эту небольшую, но познавательную статью, вы узнали, кто такой Пасив человек, и теперь не попадёте впросак, если вам предложат поучаствовать в этой роли.

Как отличить актив от пассива и увеличить свои доходы?

Очень часто при построении грамотного личного финансового плана возникает необходимость соотнести активы и пассивы. Однако при детальном разбирательстве выясняется: то, что мы искренне считали активом, на самом деле хорошо замаскированный пожиратель наших денег.

Иными словами, пассив.

Иными словами, пассив.Что же считать активом? К активам относится всё, что приносит нам доход. От недвижимости до электродрели, которую вы используете при ремонте собственного дома, или, например, швейной машинки, на которой вы шьёте и ремонтируете одежду. К активам также относятся депозиты, акции, ценные бумаги.

Пассивом стоит считать всё то, что требует денежных затрат на своё содержание, обслуживание или поддержание в рабочем состоянии. То есть, всё, что забирает деньги из вашего семейного бюджета.

Почему же люди порой принимают за активы настоящие пассивы? Возьмем, к примеру, машину и квартиру. Но на самом деле активом они будут только в случае, если приносимая ими прибыль будет больше, чем затраты на их содержание. Например, если вы сдадите квартиру в аренду. Или будете работать на собственной машине. А депозит, положенный в банк под процент меньший, чем процент инфляции, из актива неизбежно превратится в пассив.

Большинство людей, чей доход растёт, усиленно приобретают пассивы – большой дом, дорогую машину, без оглядки берут кредиты. В результате их финансовая ситуация вполне может характеризоваться русской пословицей: «Не было печали, купила баба порося». Пассивы, то есть того самого «порося», надо содержать, кормить и согревать зимой.

В результате их финансовая ситуация вполне может характеризоваться русской пословицей: «Не было печали, купила баба порося». Пассивы, то есть того самого «порося», надо содержать, кормить и согревать зимой.

Конечно, правильнее было бы приобретать активы, тогда ваш личный капитал будет постоянно увеличиваться. Давайте проанализируем ваши активы.

В колонку «активы» вносим всё, что имеет значимую ценность – квартиру, земельный участок, счёт в банке, произведения искусства и т. д. Сначала вносим активы, которые приносят доход, а ниже вносим активы, которые не приносят прибыли.

У большинства людей активов, приносящих доход попросту нет. Если верхняя строчка не пустая, то, скорее всего, там записан ваш банковский депозит.

Во вторую колонку – стоимость актива на сегодняшний день.

В третью колонку вносим доход, полученный от актива. Для собственной квартиры, автомобиля, дачи и прочего. процент будет отрицательный, так как мы тратим средства на их содержание.

процент будет отрицательный, так как мы тратим средства на их содержание.

В четвёртой колонке считаем доходность в процентах, разделив годовой доход (положительный или отрицательный) на текущую стоимость, умножив на 100.

Анализируем. Сумма цифр из второй колонки покажет ваш реальный капитал на сегодня. Сумма в третьей колонке – ваша прибыль от капитала. А в последней колонке получаем доходность от вашего капитала. Хорошо, если она окажется положительной. Если доходность отрицательная, то вам надо задуматься о том, а те ли активы у вас или вы приобретаете одни пассивы, которые хотите по привычке называть активами.

Стремитесь создавать настоящие активы? Те, что принесут вам деньги, а не те, которые забирают их у вас из кармана? Эксперты рекомендуют иметь не менее пяти позиций активов. Если их больше – значит, появятся дополнительные затраты на управление ими.

Стародубцева Анита Антанасовна, Фролова Олеся Викторовна — консультанты-методисты по финансовой грамотности

Пассивы в активы — Тренды против нормы

Роберт Киосаки, автор самых попсовых книг по финансам, утверждает: богатые богатеют, а бедные беднеют потому, что одни тратят деньги и время на активы, а другие на пассивы.

В теории вроде бы все просто:

— Активы — то, что создает входящий денежный поток «в карман».

— Пассивы — то, что забирает деньги.

А на практике получаются советы в стиле «ежики научитесь летать». Не очень понятно, где брать эти самые волшебные активы, если кругом только сплошные пассивы. Что акции, что недвижимость, что стартапы.

Классический пример — дача. Обычно это лютый пассив (хотя многие уверены, что актив и мечтают о своей даче)

Став счастливым обладателем дачи, ты обрекаешь себя на вечные и непредсказуемые затраты. Хуже того, одни пассивы требуют покупки других. Ты покупаешь участок, потом тебе нужен забор, потом садовник, потом охрана, потом забор ломается, а охранник спивается и все по новой.

Можно ли превратить дачу в актив? Да, если сдавать ее посуточно с высоким средним чеком, в то время, когда там отсутствуешь. В итоге, дача может окупать свое содержание, да еще давать какой-то доход бонусом.

Сделать из пассива актив удается крайне редко и далеко не каждому, гораздо чаще получается наоборот — из мелкого пассива раздуть более крупный. Не просто купить дачу, а в кредит, например, чтобы было не хуже, чем у соседей.

Не просто купить дачу, а в кредит, например, чтобы было не хуже, чем у соседей.

А если удалось сделать какой-никакой активчик (например, бизнес), тут же срабатывает закон энтропии, который я сформулировал так:

«Любой актив со временем становится пассивом, если им не заниматься профессионально». Из этого закона есть несколько следствий:

Следствие 1. Не существует волшебных мест, куда можно просто положить деньги и вечно получать стабильный денежный поток.

Следствие 2. Не существует пассивных инвесторов, есть лишь активные предприниматели. Разница лишь в средних чеках.

Следствие 3. Количество приобретенных активов лишь умножают печаль.

Следствие 4. Не ты владеешь активами, а активы владеют тобой. Актив выбирает тебя во временные управляющие, и если ты плохо работаешь — происходит смена управляющего.

Следствие 5. Если любой актив лишь гемор, суета и хлопоты, то лучше заниматься приятными хлопотами.

Вы все еще мечтаете о своей даче? 🙂

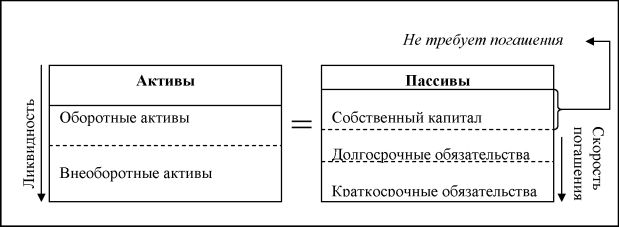

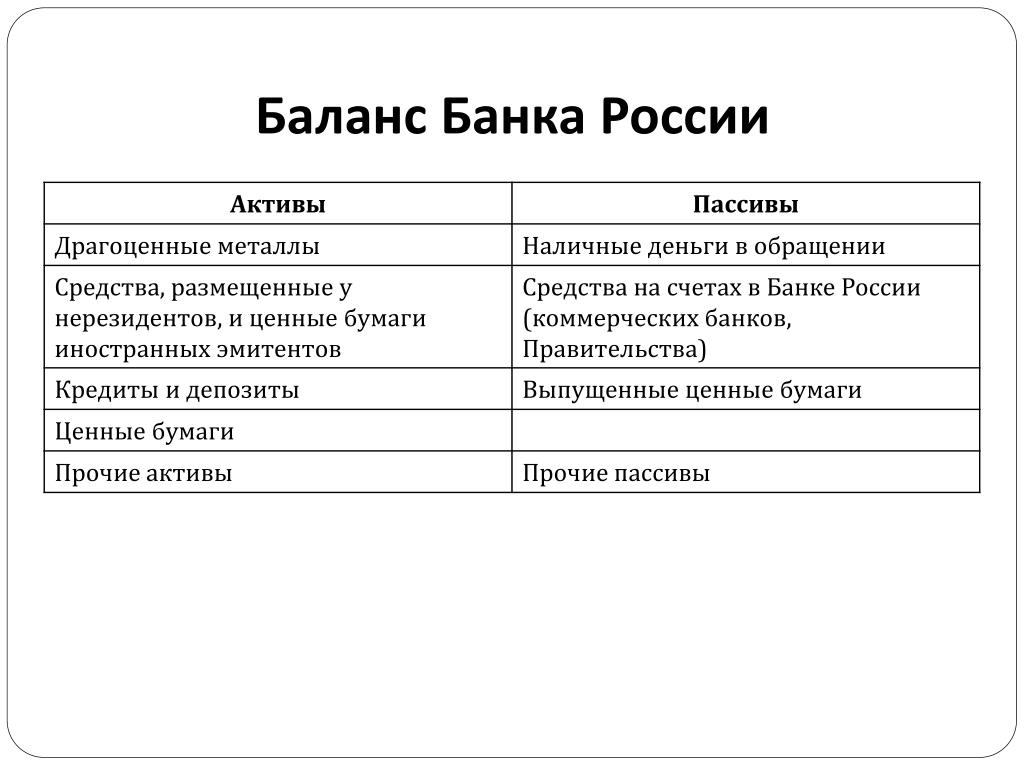

Актив и пассив бухгалтерского баланса в 2020 и 2021 году

Для того чтобы удержать бизнес «на плаву» в нестабильных экономических условиях страны, очень важно понимать, как управлять финансами компании, какой должна быть структура капитала, источники его образования, в том числе соотношение собственных и заемных средств, др.

Структура баланса

В активе баланса в сгруппированном виде представлены имущество и права, принадлежащие организации. В пассиве мы видим источники, за счет которых приобретено данное имущество и права.

Схематично активы и пассивы можно представить так:

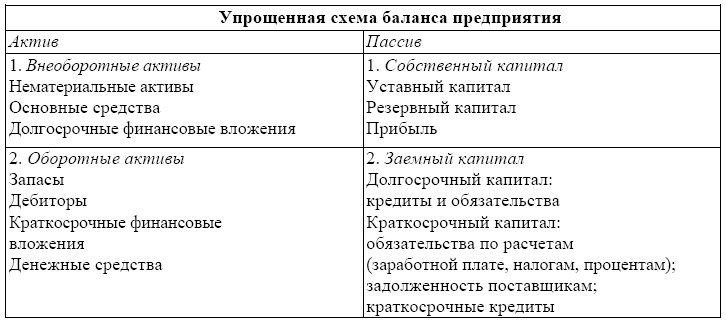

Для предприятий, применяющих обычные способы учета и отчетности, бухгалтерский баланс (актив и пассив баланса) (таблица) выглядит так:

Для предприятий, применяющих упрощенные способы учета и отчетности, бухгалтерский баланс выглядит иначе:

Анализ активов

Собственно, актив баланса — это группировка экономических ресурсов по степени их ликвидности. К ликвидным относятся: деньги в кассе или на банковских счетах, финансовые вложения на срок до 12 месяцев, имущественные ценности, которые можно быстро продать, векселя, по которым наступил срок оплаты, дебиторка с коротким сроком погашения. К неликвидным, то есть тем, реализация которых займет длительный срок, относятся: основные средства, НМА, долгосрочные финансовые вложения, др. Группировка активов по такому принципу дает наглядную информацию о том, является ли имущество быстрореализуемым или нет. Превышение соотношения оборотных средств над внеоборотными свидетельствует о высокой ликвидности предприятия, возможности в короткие сроки реализовать свое имущество, получить за него деньги, например, для погашения обязательств.

К ликвидным относятся: деньги в кассе или на банковских счетах, финансовые вложения на срок до 12 месяцев, имущественные ценности, которые можно быстро продать, векселя, по которым наступил срок оплаты, дебиторка с коротким сроком погашения. К неликвидным, то есть тем, реализация которых займет длительный срок, относятся: основные средства, НМА, долгосрочные финансовые вложения, др. Группировка активов по такому принципу дает наглядную информацию о том, является ли имущество быстрореализуемым или нет. Превышение соотношения оборотных средств над внеоборотными свидетельствует о высокой ликвидности предприятия, возможности в короткие сроки реализовать свое имущество, получить за него деньги, например, для погашения обязательств.

Анализ пассивов

В пассиве отражаются источники средств, за счет которых приобретено имущество предприятия: собственный капитал, резервы, долгосрочные заемные средства и кредиторская задолженность. Как видно из таблицы, источники делятся на собственные и заемные. Именно по соотношению этих показателей пассива можно понять, за счет каких средств, собственных или заемных, приобретено имущество. Для этого рассчитывают несколько коэффициентов:

Именно по соотношению этих показателей пассива можно понять, за счет каких средств, собственных или заемных, приобретено имущество. Для этого рассчитывают несколько коэффициентов:

- коэффициент автономии как соотношение собственного капитала к общей величине источников средств предприятия, Ка;

- коэффициент отношения заемных и собственных средств как соотношение долгосрочной и краткосрочной задолженности по заемным к собственному капиталу, Кз/с.

Так, если при расчете показателей получили Ка ≥ 0,5 и Кз/с ≤ 1 , это значит, что обязательства предприятия могут быть покрыты собственными средствами.

Итак, соотношение разделов и статей отчетности может дать полное представление об экономических показателях предприятия в цифрах. Для того чтобы правильно понимать полученные цифры и делать на их основе управленческие выводы и решения, руководителю достаточно обладать элементарной финансовой грамотностью.

АКТИВ И ПАССИВ

Колонка обозревателя

Касаясь состояния и перспектив российской избирательной системы, президент Медведев сказал в своем послании Федеральному собранию: «В этом году ведется межпартийная дискуссия о необходимости перехода к выборам в представительные органы власти всех уровней исключительно по партийным спискам. Эту идею, кстати, высказывали и представители правящей партии, и представители оппозиционных партий. Общее мнение пока не выработано. Предлагаю начать его вырабатывать». Действительно, здесь есть над чем поразмыслить. Вопрос в том, упрочит ли эта мера демократические права народа или лишь поспособствует укреплению пародийной «суверенной демократии»?

Эту идею, кстати, высказывали и представители правящей партии, и представители оппозиционных партий. Общее мнение пока не выработано. Предлагаю начать его вырабатывать». Действительно, здесь есть над чем поразмыслить. Вопрос в том, упрочит ли эта мера демократические права народа или лишь поспособствует укреплению пародийной «суверенной демократии»?

Избирательное право гражданина подразделяется на активное – право избирать, и пассивное – право быть избранным, участвовать в выборах в качестве кандидата в депутаты. Второе право, хотя оно и именуется «пассивным», требует для своей реализации гораздо большей гражданской активности, чем первое. А власть у нас сегодня такова, что как огня боится любых проявлений активности граждан. Поэтому в процессе региональных и муниципальных выборов она ведет жесточайший отбор уже на стадии выдвижения, стремясь строго контролировать не только депутатский, но и кандидатский корпус. Снятие неугодных кандидатов под любым, даже самым нелепым предлогом (не там поставил запятую в анкете) – сегодня самая обычная административная практика.

Любой политический принцип следует рассматривать и оценивать не абстрактно, а конкретно – чем оборачивается он в данной ситуации объективно, независимо от его теоретических достоинств и недостатков. Современная ситуация такова, что стать кандидатом – получить возможность обнародовать свою программу, обрести законную трибуну для агитации за нее в местных СМИ, баллотироваться даже без реальных шансов на избрание – уже немалое политическое достижение. Власть это понимает и старается всячески ограничить такую возможность. В наших сегодняшних конкретных условиях введение исключительно – подчеркиваю, ИСКЛЮЧИТЕЛЬНО «списочного» принципа выборов объективно сыграет роль дополнительного фильтра в деле ограничения конституционных прав граждан. Сыграет на руку правящему режиму.

В настоящее время в стране официально зарегистрированы и имеют право участвовать в выборах 7 политических партий, в рядах которых состоит круглым счетом 2,9 млн членов. Из них 1,9 млн человек – в «Единой России». Ясно, что кандидаты на выборные должности выдвигались и будут выдвигаться преимущественно из числа членов этих партий, то есть из менее чем 3% граждан, обладающих избирательных правом. Правда, в законе оговорено, что партии могут включать в свои предвыборные списки и беспартийных, но их в любом случае незначительное меньшинство. А что делать остальным? Как беспартийные граждане могут реализовать свое конституционное право? На этот случай в наше избирательное законодательство включена издевательская по своему существу норма. Любой желающий стать депутатом может, мол, обратиться к какой-либо из партий с просьбой включить его в свой предвыборный список, а партия обязана рассмотреть его просьбу в двухнедельный срок. Как же, держи карман шире! До сих пор подобных прецедентов не зафиксировано – граждане просто-напросто не знают об этом своем «праве».

Из них 1,9 млн человек – в «Единой России». Ясно, что кандидаты на выборные должности выдвигались и будут выдвигаться преимущественно из числа членов этих партий, то есть из менее чем 3% граждан, обладающих избирательных правом. Правда, в законе оговорено, что партии могут включать в свои предвыборные списки и беспартийных, но их в любом случае незначительное меньшинство. А что делать остальным? Как беспартийные граждане могут реализовать свое конституционное право? На этот случай в наше избирательное законодательство включена издевательская по своему существу норма. Любой желающий стать депутатом может, мол, обратиться к какой-либо из партий с просьбой включить его в свой предвыборный список, а партия обязана рассмотреть его просьбу в двухнедельный срок. Как же, держи карман шире! До сих пор подобных прецедентов не зафиксировано – граждане просто-напросто не знают об этом своем «праве».

Говорят, что партийно-списочный принцип будет стимулировать партийное строительство: хочешь полноценно участвовать в политической жизни – вступай в какую-либо из действующих партий или создавай новую. Но слишком хорошо известно, что официально зарегистрировать новую не то что партию, но даже общественное движение сегодня практически невозможно без одобрения кремлевской администрации. Существование «старых» партий – КПРФ, ЛДПР и «Яблока» – исключение, только подтверждающее правило. Просто у власти нет либо сил, либо расчета, дабы их прикончить.

Но слишком хорошо известно, что официально зарегистрировать новую не то что партию, но даже общественное движение сегодня практически невозможно без одобрения кремлевской администрации. Существование «старых» партий – КПРФ, ЛДПР и «Яблока» – исключение, только подтверждающее правило. Просто у власти нет либо сил, либо расчета, дабы их прикончить.

Особенно нелепо исключительно списочная система будет выглядеть на уровне деревни, села, даже небольшого райцентра, где все друг друга знают. И если тебя знают с хорошей стороны, то изберут в сельсовет без всяких списков. Ан нет, иди записывайся в партию! А какая партия присутствует повсеместно и кто в ней начальник? Правильно – «Единая Россия» и местный начальник, директор, председатель. Уж он-то тебя проверит на благонамеренность. Вот ему-то и изволь понравиться. Как пел Высоцкий: «С агрономом не гуляй – ноги выдерну, можешь раза два пройтить с председателем». Теперь понятно, почему эту идею поддерживают «представители правящей партии» – в восьми случаях из десяти она будет загонять людей под крылышко «Единой России». Но почему она нравится и некоторым представителям оппозиции?

Но почему она нравится и некоторым представителям оппозиции?

Тактически система выборов только по партийным спискам, конечно, выгодна для оппозиции, особенно на федеральном и региональном уровнях (о «выгодности» на муниципальном уровне уже сказано). В самом деле, если кандидат-одномандатник получает, допустим, 15% голосов и не проходит в выборный орган, то поданные за него голоса как бы пропадают. Если же те же 15% получает партийный список, то прохождение партии в выборный орган и создание фракции обеспечены. Это, конечно, хорошо.

Но насколько выгодна такая система для оппозиции стратегически? Основной аргумент в пользу отказа от одномандатных выборов состоит в том, что бал на них правят власть, капитал и криминал. Тем самым как бы заранее признается, что здесь оппозиция обречена на поражение. Мобилизует ли это оппозицию на активную борьбу, способствует ли пополнению ее рядов яркими личностями – большой вопрос. Да и где гарантия, что власть, капитал и криминал не будут точно так же править бал и на исключительно списочных выборах? Наоборот, с каждым годом использование административного и финансового ресурса становится все более беспардонным. Реальная гарантия может быть только одна – не законодательное крючкотворство, а развитие политического сознания, политической активности народа. А как прикажете воспитывать, если одновременно защищать антидемократическую систему, которая, по сути, лишает пассивного избирательного права подавляющее большинство населения? Да, избиратель сегодня пассивен, но отнюдь не слеп. Он отлично видит, кто защищает его права, а кто готов принести их в жертву по тактическим соображениям. И, может быть, именно потому, что народ видит, как его права монополизируются и тем самым игнорируются, он так пассивен.

Поэтому мне представляется, что существующая ныне смешанная система выборов более приемлема, насколько вообще может быть приемлемой система буржуазной демократии. Не сто?ит ее трогать, ибо на деле это может привести в нынешних условиях только к укреплению «суверенности» правящего режима. Важнее совершенствовать не форму, а реальное содержание работы оппозиции на почве выборов.

Материал взят с сайта газеты «Советская Россия»:

http://www.sovross.ru/modules.php?name=News&file=article&sid=56486

Пассив и Актив в немецком языке, примеры и правила

Ich wurde in der Nacht durch einen Telefonanruf geweckt. — Ночью я был разбужен телефонным звонком (меня разбудил телефонный звонок).

ОБРАЗОВАНИЕ ВРЕМЕННЫХ ФОРМ ПАССИВА

Пассив образуется, как правило, от переходных глаголов. Он образуется из вспомогательного глагола werden в соответствующей временной форме и причастия II смыслового глагола.

Пассив = werden + причастие II (в соот. времени) смыслового глагола.

Временные формы пассива и их перевод на русский язык:

- Präsens Der Abgeordnete wird vom Volk gewählt. — Депутат выбирается народом.

- Imperfekt Der Abgeordnete wurde vom Volk gewählt. — Депутат избирался (был избран) народом.

- Perfekt Der Abgeordnete ist vom Volk gewählt worden. — Депутат был избран народом.

- Plusquamperfekt Der Abgeordnete war vom Volk gewählt worden. — Депутат был избран народом.

- Futurum Der Abgeordnete wird vom Volk gewählt werden. — Депутат будет избран народом.

ОБРАЗОВАНИЕ И СПРЯЖЕНИЕ

Страдательный залог в немецком языке образуется из вспомогательного глагола werden и Partizip II основного глагола

Например:

- fragen (спрашивать): Sie fragt mich — Она спрашивает меня

- gefragt werden (быть спрошенным): Ich werde gefragt — Меня спрашивают

При спряжении глагола в страдательном залоге изменяется только вспомогательный глагол, причастие II формы не меняет: gefragt werden

| Лицо | Единственное число | Множественное число |

| 1 | ich werde gefragt | wir werden gefragt |

| 2 | du wirst gefragt | ihrwerdet gefragt |

| 3 | er sie wird gefragt es | sie werden gefragt |

УПОТРЕБЛЕНИЕ

В пассивном предложении на переднем плане находится действие, действующее лицо часто неважно или не представляет интереса для говорящего

Например:

- Der Besitzer schließt den Laden um 5 Uhr — Активное предложение: Владелец закрывает магазин в 7 часов.

- Der Laden wird um 7 Uhr geschlossen — Пассивное предложение: Магазин закрывается в 7 часов.

Часто действующее лицо не известно. В таком случае возможно либо активное предложение с безличным местоимением man, либо пассивное предложение (в котором man никогда не употребляется)

Например:

- Man baut hier ein neuses Gebäude

- Hier wird ein neues Gebäude gebaut

На русский язык оба предложения переводятся совершенно одинаково:

Дополнение в винительном падеже, стоящее в активном предложении, становится подлежащим пассивного предложения. Подлежащее активного предложения (за исключением местоимения man) может выражаться в пассивном предложении дополнением (в Dativ) с предлогом von

Например:

- Der Polizeibeamter befragt die Augenzeugen des Autounfalls — Полицейский опрашивает свидетелей аварии

- Die Augenzeugen des Autounfalls werden befragt — Свидетелей аварии опрашивают

- Die Augenzeugen des Autounfalls werden von dem Polizeibeamten befragt — Свидетелей аварии опрашиваются полицейским

Но, как правило, если говорящему упоминание действующего лица представляется важным, то предпочтение отдается активному предложению

Если активное предложение не содержит дополнения в винительном падеже, то и в пассивном предложении может не быть личного подлежащего. Тогда в пассивном предложении в качестве подлежащего употребляется безличное местоимение es, которое всегда на первом месте в предложении

Например:

- Die internationale Gemeinschaft hilft den Opfern der Katastrophe — Международное сообщество помогает жертвам катастрофы

- Es wird den Opfern der Katastrophe geholfen — Жертвам катастрофы оказывается помощь

Примечание! Если на первом месте стоит другой член предложения, то безличное местоимение es обычно опускается. Это один из редких случаев отсутствия подлежащего в немецком предложении.

Например:

- Es wird den Opfern der Katastrophe geholfen [подлежащее es]

- Den Opfern der Katastrophe wird geholfen [предложение без подлежащего]

На русский язык оба предложения переводятся одинаково: Жертвам катастрофы оказывается помощь

Безличные пассивные предложения всегда стоят в единственном числе, даже если es выпадает, а другие члены предложения стоят во множественном числе

Например:

- Sonntags arbeiten wir nicht [множественное число — wir arbeiten]

- Sonntags wird bei uns nicht gearbeitet [единственное число — wird gearbeitet]

На русский язык оба предложения переводятся одинаково: По воскресеньям мы не работаем (речь идет о какой-либо фирме)

В немецком языке можно начать пассивное предложение с es, даже если в нем имеется подлежащее. Такое построение употребляется как стилистическое средство, если подлежащее с неопределенным артиклем необходимо поставить как можно дальше от начала предложения (тем самым, делая еще больший упор на подлежащем, поскольку обычная структура предложения нарушается).

Перевод на русский язык таких конструкций не отличается от перевода других форм пассивного предложения, разве что следует интонацией подчеркнуть то, что в русском языке соответствует подлежащему

Например:

- Es wurde ein anderer Termin für die Abstimmung festgelegt

[подлежащее в этом предложении — ein anderer Termin] Сроки выборов перенесены (интонацией выделяем перенесены) - Es wird hier ein neues Atomkraftwerk gebaut!

[подлежащее в этом предложении — ein neues Atomkraftwerk] Здесь строится новая атомная электростанция!

(интонацией выделяем новая атомная электростанция)

В пассивных придаточных безличных предложениях es всегда выпадает, поскольку на первом месте стоят сложносочиненный союзы

Например:

- Er wird immer böse, wenn ihm gesagt wird, dass er unordentlich ist. Он всегда злится, если ему говорят, что он неорганизован

PASSIV И МОДАЛЬНЫЕ ГЛАГОЛЫ

В пассивных предложениях модальные глаголы употребляются по общим правилам, но вместо инфинитива употребляется инфинитив в пассивной форме (Partizip II + werden)

Например:

- Der Patient muß sofort operiert werden — Пациента нужно срочно оперировать

- Jeder Verbrecher soll bestraft werden! — Каждый преступник должен быть наказан!

PASSIV И ИНФИНИТИВНЫЕ КОНСТРУКЦИИ

Инфинитивные группы употребляются с пассивным инфинитивом только в том случае, если подлежащее главного и придаточного предложений обозначают одно о тоже лицо или предмет

В случае одновременности действий в инфинитивной группе стоит пассивный инфинитив настоящего времени (Partizip II + zu + werden), а если действие, называемое в инфинитивной группе, предшествует действию основного предложения — пассивный инфинитив прошедшего времени (Partizip II + worden + zu+ sein)

Например:

- Er fürchtet bald bestraft zu werden — Он боится быть вскоре наказанным

- Der Spion behaupted, dort nicht gesehen worden zu sein — Шпион утверждает, что его там не видели

PASSIV И МОДАЛЬНЫЕ ГЛАГОЛЫ.

В пассивных предложениях модальные глаголы употребляются по общим правилам, но вместо инфинитива употребляется инфинитив в пассивной форме (Partizip II + werden).

Например:

- Der Patient muß(te) sofort operiert werden — Пациента нужно (было) срочно оперировать

- Jeder Dieb soll(te) bestraft werden! — Каждый вор должен (был) быть наказан!

- Hier darf(durfte) nicht geraucht werden! — Здесь нельзя (было) курить!

- Diese Arbeit kann(konnte) heute Nachmittag weiter gemacht werden — Эту работу можно (было) продолжить сегодня после обеда

- Die Musik drückt das aus, was nicht gesagt werden kann(konnte) — Музыка выражает то, что нельзя (было) сказать словами

PASSIV И ИНФИНИТИВНЫЕ КОНСТРУКЦИИ.

Инфинитивные группы употребляются с пассивным инфинитивом только в том случае, если подлежащее главного и придаточного предложений обозначают одно и тоже лицо или предмет. В случае одновременности действий в инфинитивной группе стоит пассивный инфинитив настоящего времени (Partizip II + zu + werden).

Например:

- Er hat Angst, bestraft zu werden — Он боится быть оштрафованным

- Gib ihm die Chance, erkannt zu werden — Дай ему шанс быть узнанным

Если действие, называемое в инфинитивной группе, предшествует действию основного предложения, то это — пассивный инфинитив прошедшего времени (Partizip II + worden + zu + sein).

Например:

- Der Junge behauptete, dort nicht gesehen worden zu sein — Мальчик утверждает, что его там не видели.

PASSIV СОСТОЯНИЯ (ZUSTANDSPASSIV).

Passiv состояния (Zustandspassiv) обозначает завершённость процесса. Он употребляется тогда, когда нужно подчеркнуть завершённость процесса. Passiv состояния образуется при помощи глагола sein и основного глагола.

Существует 2 вида Zustandspassiv: Präsens Zustandspassiv и Präteritum Zustandspassiv.

Например Präsens Zustandspassiv:

- Der Tisch ist gedeckt – стол накрыт (сегодня)

- Das Spiel ist gespielt — игра сыграна (сегодня) Если собеседник хочет подчеркнуть, что процесс завершён в прошлом, то глагол sein ставится в форму Imperfekt.

Например Präteritum Zustandspassiv:

- Der Tisch war gestern gedeckt – стол был вчера накрыт

- Das Spiel war im vorigen Jahr gespielt — игра была сыграна в прошлом году

Источник: http://www.studygerman.ru/lessons/anfanger10-6.html

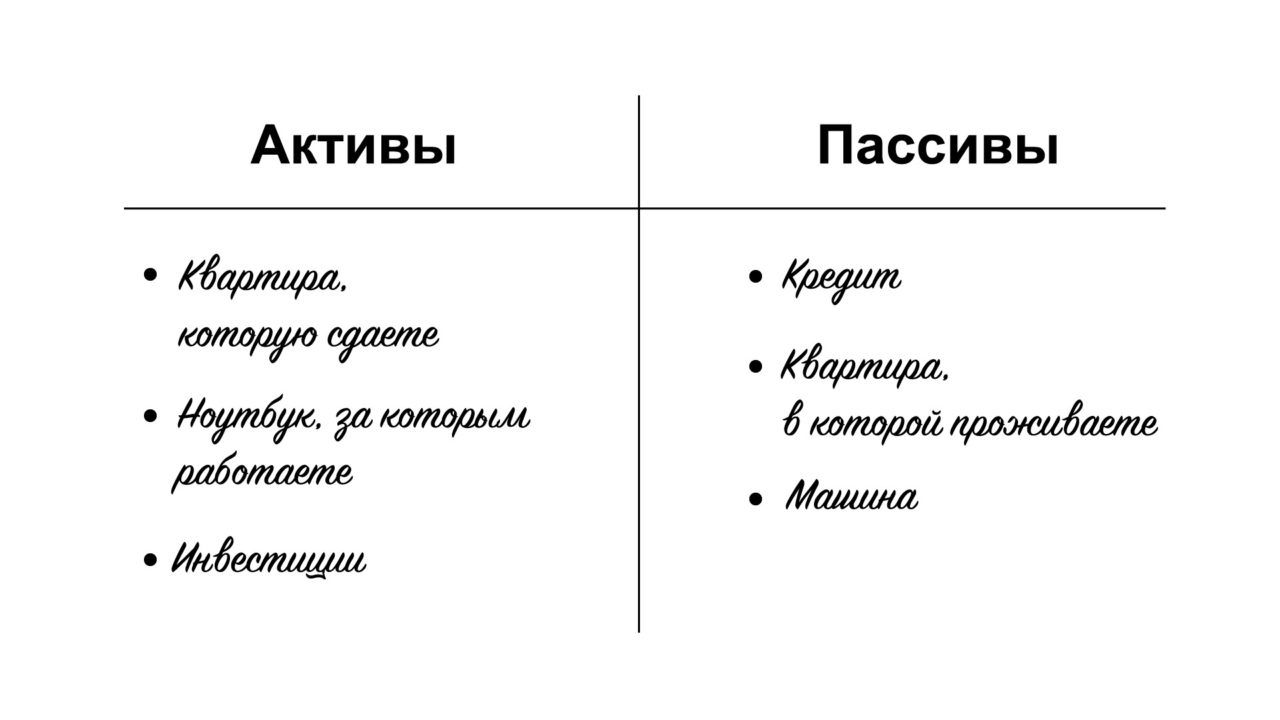

Активы и пассивы

Рад, что вы продолжаете познавать мир финансов. В этом уроке, речь пойдет об активах и пассивах. Эти знания полезны в самом практичном смысле, ведь они позволят правильно вести личный бухгалтерский учет.

План статьи:

Что такое актив?Актив это движимое или недвижимое имущество, ценные бумаги, валюта, другие виды вложений, которые в конечном итоге приносят прибыль своему владельцу. Это все материальные и нематериальные объекты, которые могут быть использованы в экономической деятельности и приносить при этом прибыль своему владельцу. Грубо говоря, актив — это то, что приносит деньги. Ну и конечно, для каждого человека самым главным и невосполнимым активом является время.

Что такое пассив?Если активы приносят прибыль инвестору, то пассивы приносит убытки. В качестве пассивов могут выступать различного вида задолженности, товары потребления, некоммерческая недвижимость и др.

А теперь давайте рассмотрим несколько примеров для того, чтобы овладеть пониманием того, чем является тот или иной объект капиталовложения.

ПримерыПримеры, я буду приводить без конкретных цифр. В первом примере речь пойдет о наемном работнике. А во втором примере я постараюсь описать бизнесмена.

Пример №1.

У нашего вымышленного персонажа есть свой дом, приобретенный за счет ипотечного кредитования, в котором он и проживает, есть машина и он использует ее для подработки в свободное от работы время. Наш герой работает по найму.

Его финансовая грамотность не слишком велика, именно поэтому он активно анализирует и использует только банковские вклады в своей финансовой деятельности, но выбирает самые выгодные предложения для вложения средств. Также он каждый месяц отчисляет фиксированную денежную сумму на свой индивидуальный пенсионный счет, открытый в негосударственном пенсионном фонде по совету товарищей на работе.

Конечно, я описал нашего гипотетического героя, поверхностно, но в целом весьма правдоподобно. Давайте проанализируем состояние финансов нашего героя, а именно, что можно отнести к его активам, а что к пассивам.

Недвижимость

Недвижимость для проживания я бы не стал относить ни к пассивам, ни к активам. Причина: обладание крышей над головой придает уверенности (психологический момент), а также несет в себе выгоды, например, трата на содержание собственного дома или квартиры будут на порядок меньше чем расходы, в случае проживания в арендуемом жилье.

Но если рассматривать недвижимость с инвестиционной точки зрения, то возникает следующая ситуация.

Недвижимость приносит реальный доход (с поправкой на инфляцию), когда сдается в аренду, так как в среднем рост цен на жилье практически равен инфляции. К тому же жилье требует периодического ремонта.

Наш работник приобрел квартиру в ипотеку, соответственно для банка ипотечный кредит (недвижимость куплена в кредит см. выше) является активом, ведь происходит регулярная выплата процентов по кредиту.

Машина. 50/50

Для нашего персонажа это актив, так как с помощью автомобиля он получает дополнительный доход. Правда для того чтобы на 100% удостоверится что машина — это актив, необходимо сравнить доход, полученный с помощью нее и расходы на ее содержание в надлежащем состоянии. Для компании, у которой была совершена покупка, автомобиль однозначно — актив, так как была получена прибыль от продажи продукции.

Работа

Это разумеется актив. Работа перестает быть активом, если перестали платить зарплату.

Банковский вклад

Это, как вы наверняка догадались, классический актив. Ведь владелец депозитного счета исправно получает проценты на вложенную сумму. Но использовать исключительно банковский депозит для накопления богатства неразумно, ввиду того что доходность, которую можно получить по нему слишком невелика и находится на уровне инфляции ± пару процентов. Для банка средства, полученные с помощью банковского депозита, наоборот является пассивом, ведь нужно регулярно производить выплату процентов по договору.

Индивидуальный пенсионный план

Это конечно актив, ведь с помощью данного инструмента наш работник обеспечит себе в старости существенную прибавку к пенсии по старости (пассивный доход, как и в случае с банковским депозитом). Заметьте, я не сказал, что, заключая договор с негосударственным пенсионным фондом, инвестор приобретает различные активы. Причины, по которым активы купленные на средства населения фактически не находятся в их владении, достаточно подробно описаны в статье, которая доступна по ссылке: http://fintrain.ru/individualnyj-pensionnyj-plan.html

Пример №2.

Итак, перед нами человек средних лет целеустремленный. У него есть успешный собственный бизнес, который его полностью обеспечивает. Касательно имущества: есть 3 автомобиля, купленные за наличные, используется только как личный транспорт, недвижимость также куплена за наличные. Две шикарные квартиры и дача используются для проживания, также есть коммерческая недвижимость, которую он сдает в аренду. Имеется приличный катер для отдыха. Наш бизнесмен достаточно хорошо подкован в области финансов, поэтому владеет диверсифицированным инвестиционным портфелем, который составил самостоятельно.

Семейное положение — не женат, а точнее разведен. Есть несовершеннолетний ребенок, соответственно отец платит матери ребенка алименты.

Начнем анализ.

Бизнес

Это актив, так как в долгосрочной перспективе он приносит прибыль. Но так бывает не всегда, ведь большое количество вновь созданных организаций терпят убытки и вынуждены признать себя банкротами. Но, так как в примере приведен успешный бизнес, значит для нашего предпринимателя бизнес – это, несомненно, актив.

Автомобиль — пассив, так как используется только в качестве личного транспорта, то есть, нет прибыли от его использования.

Недвижимость.

Ситуацию с жилой недвижимостью я описал в самом начале, когда рассматривал финансовую ситуацию наемного работника. А вот что касается коммерческой недвижимости, которую наш герой сдает в аренду и регулярно получает доход – то она однозначно является активом. Доход коммерческой недвижимости складывается из роста ее стоимости, а также дохода, полученного от сдачи в аренду.

Катер — опять же пассив, так как не используется в коммерческих целях. И снова для компании, которая реализует продукцию и производителя это актив ведь продукция приносит прибыль.

Диверсифицированный инвестиционный портфель – однозначно актив, так как состоит из различных категорий инвестиционных активов и в долгосрочной перспективе приносит доход, который намного выше инфляции.

Ну и наконец, алименты — пассив, так как для нашего инвестора это расходы. А вот для матери несовершеннолетнего ребенка, как вы уже могли догадаться это актив, так как платежи бывшего супруга представляют собой для нее альтернативный источник доходов.

Итак, на этих двух абстрактных примерах я постарался до вас довести информацию о том, что, когда и для кого является пассивом или активом. Конечно, можно рассматривать другие примеры, ведь жизненных ситуаций бесконечное множество, но главное понять принцип, по которому вы сможете самостоятельно оценить свою финансовую ситуацию.

ВыводыИтак, давайте подведем итог. Активы и пассивы неразрывно связаны между собой и отдельно друг от друга не существуют. Пассивы не приносят прибыль, но будут всегда служить источником для формирования активов. Активы в свою очередь служат для получения прибыли от любого вида экономической деятельности.

Если у вас остались вопросы по сегодняшней теме, пожалуйста, задавайте их в комментариях. А у меня на сегодня все.

Перейти к следующей статье: классификация инвестиционных активов.

Возможно вас заинтересует:

Бухгалтерский баланс— определение и примеры (активы = пассивы + капитал)

Что такое баланс?

Баланс является одним из трех основных финансовых отчетов. Три финансовых отчета. Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных утверждения являются и остаются ключевыми как для финансового моделирования, так и для финансового моделирования. Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем его создавать. и бухгалтерский учет. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Его также можно назвать отчетом о чистой стоимости активов или отчетом о финансовом положении. Баланс основан на фундаментальном уравнении: Активы = Обязательства + Собственный капитал .

Изображение: Курс финансового анализа CFI

Таким образом, баланс разделен на две части (или части).В левой части баланса показаны все активы компании Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Справа в балансе показаны обязательства компании Типы обязательств Существует три основных типа обязательств: краткосрочные, долгосрочные и условные обязательства. Обязательства — это юридические обязательства или долг и собственный капитал. Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из уставного капитала плюс.Активы и обязательства разделены на две категории: краткосрочные активы / обязательства и долгосрочные (долгосрочные) активы / обязательства. Более ликвидные счета, такие как товарно-материальные запасы, денежные средства и торговая кредиторская задолженность, помещаются в текущий раздел перед неликвидными счетами (или внеоборотными), такими как завод, основные средства и оборудование (ОС) и долгосрочная задолженность.

Пример баланса

Ниже приведен пример баланса Amazon за 2017 год, взятый из учебного курса CFI по Amazon.Как вы увидите, он начинается с оборотных активов, затем внеоборотных активов и общих активов. Ниже приведены обязательства и акционерный капитал, который включает краткосрочные обязательства, долгосрочные обязательства и, наконец, собственный капитал.

Пример: баланс amazon.com

Посетите веб-сайт Amazon по связям с инвесторами, чтобы просмотреть полный баланс и годовой отчет.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас! Вы можете использовать файл Excel, чтобы ввести цифры для любой компании и получить более глубокое представление о том, как работают балансы.

Шаблон баланса Этот шаблон баланса дает вам основу для построения финансового отчета вашей компании, показывающего общие активы, обязательства и собственный капитал. Бухгалтерский баланс основан на фундаментальном уравнении: Активы = Пассивы + Собственный капитал. Используя этот шаблон, вы можете добавлять и удалять отдельные позиции в соответствии с ea

Шаблон баланса

Загрузите бесплатный шаблон Excel, чтобы улучшить свои финансовые знания!Как структурирован баланс

Балансы, как и все финансовые отчеты, будут иметь незначительные различия между организациями и отраслями.Однако есть несколько «корзин» и статей, которые почти всегда включаются в общие балансы. Мы кратко рассмотрим наиболее часто встречающиеся статьи в разделах «Оборотные активы», «Долгосрочные активы», «Текущие обязательства», «Долгосрочные обязательства» и «Капитал».

Изучите основы бесплатного курса CFI по основам бухгалтерского учета.

Оборотные активы

Денежные средства и их эквиваленты Денежные эквиваленты Денежные средства и их эквиваленты являются наиболее ликвидными из всех активов на балансе.Эквиваленты денежных средств включают ценные бумаги денежного рынка, банковские акцепты

Самый ликвидный из всех активов, денежные средства, отображается в первой строке баланса. Эквиваленты денежных средств также объединяются в эту строку и включают активы с краткосрочным сроком погашения менее трех месяцев или активы, которые компания может ликвидировать в короткие сроки, такие как рыночные ценные бумаги. Рыночные ценные бумаги представляют собой неограниченные краткосрочные финансовые инструменты, которые выпускаются для долевые ценные бумаги или долговые ценные бумаги публично зарегистрированной компании.Компания-эмитент создает эти инструменты специально для сбора средств для дальнейшего финансирования коммерческой деятельности и расширения. Компании обычно раскрывают, какие эквиваленты они включают в сноски к балансу.

Счета к получению Счета к получению Счета к получению (AR) представляют собой продажи бизнеса в кредит, которые еще не были получены от его клиентов. Компании разрешают

Этот счет включает остаток всей выручки от продаж, остающейся в кредит, за вычетом любых резервов на сомнительные счета (которые приводят к расходам по безнадежным долгам).По мере того, как компании возвращают дебиторскую задолженность, этот счет уменьшается, а денежные средства увеличиваются на ту же сумму.

Запасы Запасы Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые

Запасы включают суммы для сырья, незавершенного производства и готовой продукции. . Компания использует этот счет, когда сообщает о продажах товаров, как правило, по себестоимости проданных товаров в отчете о прибылях и убытках.Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени. Прибыль или

Внеоборотные активы

Машины и оборудование (ОС) Основные средства (Основные средства) Основные средства (Основные средства) являются одними из основных внеоборотных активов, обнаруженных на Баланс. На основные средства влияют капитальные затраты,

Основные средства (также известные как ОС) захватывают материальные основные средства компании.Эта статья учитывается за вычетом накопленной амортизации. Некоторые компании классифицируют свои ОС по разным типам активов, таким как земля, здание и различные типы оборудования. Все основные средства подлежат амортизации, за исключением земли.

Нематериальные активы Нематериальные активы Согласно МСФО нематериальные активы представляют собой идентифицируемые немонетарные активы без физического содержания. Как и все активы, нематериальные активы

Эта статья включает все нематериальные основные средства компании, которые могут быть идентифицированы или нет.Идентифицируемые нематериальные активы включают патенты, лицензии и секретные формулы. Неидентифицируемые нематериальные активы включают бренд и гудвил.

Текущие обязательства

Счета к оплатеСчета к оплатеСчета к оплате — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Счета к оплате:

Счета к оплате, или AP, — это сумма, которую компания должна поставщикам за товары или услуги, приобретенные в кредит. По мере того, как компания выплачивает свою AP, она уменьшается вместе с уменьшением суммы на денежном счете.

Текущий долг / Облигации к оплате Текущий долг В балансе текущая задолженность — это долги, подлежащие выплате в течение одного года (12 месяцев) или менее. Он указан как текущее обязательство и является частью

, включая обязательства, не относящиеся к AP, которые подлежат погашению в течение одного года или в течение одного операционного цикла для компании (в зависимости от того, какой из них самый длинный). Векселя к оплате также могут иметь долгосрочную версию, которая включает в себя векселя со сроком погашения более одного года.

Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности — это часть долгосрочной задолженности, которая подлежит погашению в течение года.Долгосрочная задолженность имеет срок погашения

. Этот счет может или не может быть объединен вместе с указанным выше счетом «Текущий долг». Хотя они могут показаться похожими, текущая часть долгосрочного долга — это, в частности, часть долга, срок погашения которого превышает один год, в течение этого года. Например, если компания берет ссуду в банке с погашением в течение 5 лет, этот счет будет включать часть этой ссуды, подлежащую выплате в следующем году.

Долгосрочные обязательства

Облигации к оплате Облигации к оплате Облигации к оплате генерируются, когда компания выпускает облигации для получения денежных средств.Облигации к оплате относятся к амортизированной сумме, которую эмитент облигаций.

Этот счет включает амортизированную сумму любых облигаций, выпущенных компанией.

График долгосрочной задолженности В графике долга излагается весь долг, имеющийся у предприятия, в зависимости от срока его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

Этот счет включает общую сумму долгосрочной задолженности (за исключением текущей части, если этот счет присутствует в составе текущих обязательств).Этот счет является производным от графика долга График долга График долга включает в себя весь долг, имеющийся у предприятия, в зависимости от срока его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов отражают всю непогашенную задолженность компании, процентные расходы и погашение основной суммы за каждый период.

Акционерный капитал

Акционерный капитал Акционерный капитал Акционерный капитал (акционерный капитал, акционерный капитал, внесенный или оплаченный капитал) — это сумма, инвестируемая компанией.

Это стоимость средств, в которые инвестировали акционеры. компания.Когда компания создается впервые, акционеры обычно вкладывают деньги. Например, инвестор создает компанию и закладывает в нее 10 миллионов долларов. Денежные средства (актив) увеличиваются на 10 миллионов долларов, а акционерный капитал (счет собственного капитала) увеличивается на 10 миллионов долларов, что приводит к смещению баланса.

Нераспределенная прибыль

Это общая сумма чистой прибыли, которую компания решает сохранить. Каждый период компания может выплачивать дивиденды из чистой прибыли. Любая оставшаяся (или превышающая) сумма добавляется (вычитается из) нераспределенной прибыли.

Как баланс используется в финансовом моделировании?

Этот отчет — отличный способ проанализировать финансовое положение компанииАнализ финансовой отчетностиКак выполнить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках. Аналитик обычно может использовать баланс для расчета множества финансовых коэффициентов. Коэффициенты левериджа. Коэффициент левериджа показывает уровень долга, понесенного хозяйствующим субъектом против нескольких других счетов в его балансе, отчете о прибылях и убытках или отчете о движении денежных средств.Шаблон Excel, который помогает определить, насколько хорошо работает компания, насколько она ликвидна или платежеспособна и насколько она эффективна.

Изменения в балансовых счетах также используются для расчета движения денежных средств в отчете о движении денежных средств Отчет о движении денежных средств (официально именуемый Отчет о движении денежных средств) содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение заданного периода времени. период. Он содержит 3 раздела: денежные средства от операций, денежные средства от инвестиций и денежные средства от финансирования.. Например, положительное изменение в основных средствах равно капитальным затратам за вычетом амортизационных расходов. Если известен расход на амортизацию, капитальные затраты можно рассчитать и включить в отчет о движении денежных средств как отток денежных средств в составе денежного потока от инвестирования.

Снимок экрана из курса финансового анализа CFI.

Важность баланса

Баланс является очень важным финансовым отчетом по многим причинам.Его можно рассматривать отдельно или в сочетании с другими отчетами, такими как отчет о прибылях и убытках и отчет о движении денежных средств, чтобы получить полное представление о состоянии компании.

Четыре важных показателя финансовой эффективности включают:

- Ликвидность — Сравнение текущих активов компании с ее текущими обязательствами дает представление о ликвидности. Оборотные активы должны быть больше текущих обязательств, чтобы компания могла покрыть свои краткосрочные обязательства.Формула коэффициента текущей ликвидности Формула коэффициента текущей ликвидности имеет вид = оборотные активы / текущие обязательства. Коэффициент текущей ликвидности, также известный как коэффициент оборотного капитала, измеряет способность бизнеса выполнять свои краткосрочные обязательства, подлежащие погашению в течение года. Коэффициент учитывает вес общих оборотных активов по сравнению с общими текущими обязательствами. Он указывает на финансовое здоровье компании и коэффициент быстрой ликвидности Коэффициент быстрой ликвидности, также известный как кислотный тест, измеряет способность бизнеса оплачивать свои краткосрочные обязательства активами, легко конвертируемыми в наличные, являются примерами финансовых показателей ликвидности.

- Кредитное плечо — Анализ того, как финансируется компания, показывает, какой у нее кредитный рычаг, что, в свою очередь, показывает, какой финансовый риск принимает на себя компания. Сравнение долга с собственным капиталом Финансовые статьи CFI предназначены для самостоятельного изучения, чтобы изучить важные финансовые концепции онлайн в удобном для вас темпе. Просмотрите сотни статей! отношение долга к общему капиталу — это обычные способы оценки левериджа в балансе.

- Эффективность — Используя отчет о прибылях и убытках в сочетании с балансом, можно оценить, насколько эффективно компания использует свои активы.Например, деление выручки на среднюю общую сумму активов дает коэффициент оборачиваемости активов, фиксированный оборот активов, фиксированный оборот активов (FAT) — это коэффициент эффективности, который показывает, насколько хорошо или эффективно бизнес использует основные средства для увеличения продаж. Этот коэффициент делит чистые продажи на чистые основные средства за год. Чистые основные средства включают сумму основных средств за вычетом накопленной амортизации, чтобы показать, насколько эффективно компания превращает активы в выручку. Кроме того, цикл оборотного капитала Цикл оборотного капитала Цикл оборотного капитала для бизнеса — это время, необходимое для преобразования общего чистого оборотного капитала (оборотные активы за вычетом текущих показывают, насколько хорошо компания управляет своими денежными средствами в краткосрочной перспективе.

- Нормы прибыли — Баланс можно использовать для оценки того, насколько хорошо компания генерирует прибыль. Например, деление чистой прибыли на собственный капитал дает рентабельность собственного капитала (ROE) Рентабельность капитала (ROE) — это показатель прибыльности компании, который рассчитывается путем деления годовой прибыли (чистой прибыли) компании на стоимость всех ее акционеров. ‘собственный капитал (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом.(ROE), и деление чистой прибыли на общую сумму активов дает формулу рентабельности активов и рентабельности активов Формула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам. Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистую прибыль), которую она генерирует, с капиталом, который она инвестирует в активы. (ROA), и деление чистой прибыли на заемный капитал плюс собственный капитал приводит к рентабельности инвестированного капитала, рентабельности инвестированного капитала, рентабельности инвестированного капитала (ROIC) — это показатель рентабельности или эффективности прибыли, полученной теми, кто предоставляет капитал, а именно держателями облигаций и акционерами фирмы. .ROIC компании часто сравнивают с ее WACC, чтобы определить, создает ли компания ценность или разрушает ее. (ROIC).

Все вышеперечисленные коэффициенты и показатели подробно рассматриваются в курсе финансового анализа CFI.

Видеообъяснение к балансу

Ниже приведено видео, в котором быстро рассматриваются ключевые концепции, изложенные в этом руководстве, и основные вещи, которые вам нужно знать о балансе, составляющих его статьях и почему .

Как показано в видео, всегда должно выполняться уравнение Активы = Обязательства + Акционерный капитал !

Подробнее о финансовой отчетности

CFI является официальным глобальным поставщиком услуг финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®.Чтобы продолжить обучение и продвинуться по карьерной лестнице финансового аналитика, вам будут полезны следующие дополнительные ресурсы CFI:

- Отчет о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает их прибыль и убыток за определенный период времени. Прибыль или

- Краткосрочные обязательства Текущие обязательства Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, которые подлежат выплате в течение года. Компания показывает их в трех финансовых отчетах

- Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств.Эти три основных отчета:

- Три модели финансового отчета 3 Модель отчета 3 Модель отчета связывает отчет о прибылях и убытках, баланс и отчет о движении денежных средств в одну динамически связанную финансовую модель. Примеры, руководство

Активы против обязательств | 9 основных отличий (с инфографикой)

Основное различие между активами и пассивами состоит в том, что актив — это все, что принадлежит компании для обеспечения экономических выгод в будущем, тогда как обязательства — это то, за что компания обязана платить. это выключено в будущем.

Различия между активами и обязательствами

Активы и обязательства — основные составляющие любого бизнеса. Хотя эти два элемента различны, цель каждого из них — увеличить продолжительность жизни бизнеса.

Согласно стандартам бухгалтерского учета, активы — это то, что приносит бизнесу будущие выгоды. Вот почему бизнес-консультанты поощряют бизнес наращивать активы и сокращать расходы. С другой стороны, обязательства — это то, что вы обязаны выплатить в ближайшем или отдаленном будущем.Обязательства формируются из-за того, что вы получаете услугу / продукт сейчас, чтобы рассчитаться позже.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью по гиперссылке

Например:

Источник: Активы против обязательств (wallstreetmojo.com)

В этой статье мы проведем сравнительный анализ обоих компонентов и подробно рассмотрим их различные аспекты.

Активы и пассивы Инфографика

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью по гиперссылке

Например:

Источник: Активы против обязательств (wallstreetmojo.com)

Если вы новичок в бухгалтерском учете, вы можете ознакомиться с этим Базовым тренингом по бухгалтерскому учету (изучите бухгалтерский учет менее чем за 1 час).

Что такое активы?

Активы — это то, за что вы платите год / ы. Например, предположим, что вы приобрели альмиру для своего бизнеса. Срок службы составляет 5 лет. Это означает, что покупка almirah позволила вам получать деньги в течение следующих 5 лет.

Некоторые активы предлагают вам прямой приток денежных средств, а некоторые — натурой.В примере с almirah это дает вам 5 лет удобства, так что вы можете хранить и хранить соответствующие документы.

А теперь поговорим об инвестициях. Организации часто вкладывают много денег в значимые акции, облигации и другие инвестиционные инструменты. И в результате они каждый год интересуются своими деньгами. Инвестиции являются активами для организаций, поскольку эти инвестиции могут создавать прямые денежные потоки.

Виды активов

В этом разделе мы поговорим о разных типах активов.

Оборотные активы

Оборотные активы — это те активы, которые могут быть преобразованы в ликвидность в течение года. В балансе сначала размещаются оборотные средства.

Вот статьи, которые мы можем рассмотреть в разделе «Оборотные активы» —

Посмотрите на примере оборотных средств —

| M (в долларах США) | N (в долларах США) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Денежные средства | 12000 | 15000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дебиторская задолженность | 42000 | 35000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Товарно-материальные запасы | 18000 | 16000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Итого оборотные активы | 89258 Эти активы также называются «основными фондами».Эти активы нельзя сразу конвертировать в наличные, но они приносят пользу владельцу в течение длительного периода. Давайте посмотрим на статьи «внеоборотные активы» —

В балансе мы добавляем «оборотные активы» и «внеоборотные активы», чтобы получить «общие активы.” Материальные активыЭто активы, которые существуют физически. В качестве примеров можно поговорить о —

Нематериальные активыЭто активы, которые имеют ценность, но не имеют физического существования. В качестве примеров можно говорить о следующем —

Фиктивные активыЕсли быть точным, фиктивные активы вообще не являются активами. Если вы хотите понять «фиктивные активы», просто следуйте значению слова «фиктивные». «Вымышленный» означает «фальшивый» или «ненастоящий». Это означает, что фиктивные активы являются фальшивыми активами. Это не активы, а убытки или расходы. Но в силу некоторых неизбежных обстоятельств эти убытки или расходы не могли быть списаны в течение года. Вот почему их называют фиктивными активами. Примеры фиктивных активов: Оценка активовМожем ли мы оценить активы? Например, как бизнес может узнать, какова будет стоимость инвестиций через несколько лет! Или организация может захотеть рассчитать стоимость нематериальных активов, таких как патенты или товарные знаки. Ну, есть методы оценки активов. Но почему организация должна ценить без всякой причины? Оказывается, для инвестиционного анализа, составления бюджета капиталовложений или слияний и поглощений потребуется оценка активов. Есть несколько методов, с помощью которых мы можем оценить активы. Обычно существует четыре способа, которыми организация может оценить свои активы — .

Что такое обязательства?Обязательства — это то, что организация обязана выплатить. Например, если компания ABC берет ссуду в банке, ссуда будет обязательством компании ABC. Но почему организации влезают в обязательства? Кто хотел бы брать на себя обязательства? Прямой ответ: часто у организаций заканчиваются деньги, и им нужна внешняя помощь, чтобы продолжать двигаться вперед. Вот почему они обращаются к акционерам или продают облигации физическим лицам, чтобы они вливали больше денег. Организации, собирающие деньги от акционеров или держателей долговых обязательств, инвестируют деньги в новые проекты или планы расширения. Затем, когда наступает крайний срок, они возвращают деньги своим акционерам и держателям долговых обязательств. Виды обязательствРассмотрим два основных вида обязательств на балансе. Поговорим о них. Краткосрочные обязательстваЭти обязательства часто называют краткосрочными обязательствами. Эти обязательства можно погасить в течение года. Давайте посмотрим, какие статьи можно учесть в составе краткосрочных обязательств — .Давайте посмотрим на формат текущих обязательств —

Если мы сложим текущие обязательства и долгосрочные обязательства, мы сможем получить «общие обязательства» в балансе. Почему обязательства не являются расходами?Обязательства часто путают с расходами. Но они совсем другие. Обязательства — это деньги, причитающиеся бизнесу. Например, если компания берет ссуду в финансовом учреждении, ссуда является обязательством, а не расходом. С другой стороны, телефонные сборы, которые компания платит за связь со своими потенциальными клиентами, являются расходами, а не обязательствами. Расходы — это текущие расходы, которые компания платит, чтобы обеспечить получение дохода. Однако некоторые расходы можно рассматривать как обязательства. Например, невыплаченная арендная плата рассматривается как обязательство. Почему? Потому что невыплаченная арендная плата означает, что площадь использовалась в течение года, но фактические деньги еще не выплачены. Поскольку деньги за аренду еще не уплачены, мы примем это за «невыплаченную арендную плату» и запишем ее под заголовком «Обязательства» баланса. Кредитное плечо и обязательстваСтранная связь между кредитным плечом и обязательствами. Допустим, компания взяла в банке ссуду на приобретение новых активов. Если компания использует обязательства для владения активами, считается, что компания использует заемные средства. Вот почему говорят, что хорошее соотношение долга и собственного капитала хорошо для бизнеса. Если долг будет слишком большим, это в конечном итоге нанесет вред компании. Но если это можно сделать в правильной пропорции, это будет хорошо для бизнеса. Идеальным соотношением было бы 40% долга и 60% собственного капитала. Если долг больше 40%, собственник должен уменьшить долг. Критические различия между активами и обязательствами

Сравнительная таблица

Активы и обязательства ВидеоЗаключениеОба являются неотъемлемой частью бизнеса. Без создания активов ни один бизнес не может продолжаться. В то же время, если бизнес не берет на себя никаких обязательств, он не сможет создать для себя какой-либо рычаг. Если активы бизнеса используются надлежащим образом, а обязательства принимаются только для приобретения дополнительных активов, бизнес будет процветать. Но это не всегда происходит из-за неконтролируемых факторов, с которыми сталкивается бизнес. Вот почему, помимо генерирования денежного потока от основного бизнеса, организациям следует инвестировать в активы, которые могут генерировать для них денежный поток из различных источников. Как и для любого человека, секрет богатства заключается в создании множества потоков дохода; организациям также необходимы различные источники дохода для борьбы с беспрецедентными событиями в ближайшем будущем. Рекомендуемые статьиЭта статья была руководством по Assets vs.Обязательства. Здесь мы проведем сравнительный анализ активов и пассивов и подробно рассмотрим их различные аспекты. Вы также можете ознакомиться с другими нашими полезными статьями — Что такое активы, обязательства и капитал?Активы, обязательства и капитал — это три компонента баланса. Чтобы баланс считался «сбалансированным», активы должны равняться обязательствам плюс капитал. Эти три категории позволяют владельцам бизнеса и инвесторам оценить общее состояние бизнеса, а также его ликвидность или то, насколько легко его активы можно превратить в наличные. Уравнение бухгалтерского учетаЭто громкое имя для простой на вид формулы (серьезно, разве «бухгалтерское уравнение» просто не кажется важным ?). Но бухгалтерское уравнение играет важную роль в понимании того, как читать ваш баланс. Активы = Пассивы + Капитал Чтобы понять уравнение бухгалтерского учета, важно помнить, какова цель баланса. Баланс, в отличие от отчета о прибылях и убытках или других финансовых отчетов, представляет собой снимок вашего бизнеса в определенный момент.В то время как отчет о прибылях и убытках показывает, насколько хорошо ваша компания работала или не делала этого за определенный период времени, баланс просто спрашивает: «И что?» Может быть, у вас был плохой квартал и вы не достигли своих целей по доходам. Ну и что? Как это повлияло на здоровье вашей компании в целом ? Об этом вам скажет бухгалтерский баланс. Хотите больше? Ознакомьтесь с нашим полным руководством по чтению финансовой отчетности для получения более подробной информации. Чтобы выразить уравнение бухгалтерского учета в простейших терминах, представьте, что левая часть уравнения — это все, что есть у вашего бизнеса.Правая часть уравнения говорит вам, кому она принадлежит — вам или кому-то еще. Например, когда вы покупаете новую машину, вы можете ездить на ней, но до тех пор, пока вы не оплатите ее полностью, часть ее принадлежит вам (капитал), а часть принадлежит банку (обязательства). Баланс показывает вам все составные части вашего бизнеса, а затем разбивает, кто чем владеет и за что вы находитесь на крючке. Давайте разберем каждую часть уравнения более подробно. АктивыАктивы означают все, что есть у компании .Это не обязательно означает, что компания владеет этими вещами, просто они находятся в ее владении. Баланс часто отображается в двух столбцах, а активы перечислены в порядке ликвидности в левом столбце. В верхней части списка активов в балансе находится все, что может быть легко ликвидировано. Сюда входят денежные средства и другие эквиваленты денежных средств. За этими денежными суммами обычно следуют активы, которые компания причитается, но еще не находится в их владении.Подумайте о дебиторской задолженности, где неоплаченные счета и платежи будут переведены в наличные в ближайшие месяцы. Как показывает практика, оборотными активами считаются любые активы, которые можно было превратить в наличные в течение года. В конце списка активов находятся основные средства. Это активы компании, которые сложно будет быстро ликвидировать. Например, у вас может быть несколько средств доставки. При необходимости продать их придется с трудом. Причина, по которой активы подразделяются на категории в зависимости от того, насколько легко они могут быть ликвидированы, состоит в том, чтобы показать всем, кто интересуется вашими книгами (читай: кредиторами или инвесторами), насколько вы способны выплачивать долги и обязательства. Если все ваши активы связаны с основными средствами и у вас очень мало наличных денег, это может сигнализировать о потенциальных проблемах с денежным потоком. ОбязательстваОбязательства означают все, что компания должна другим людям. Подумайте о кредиторской задолженности и остатках на кредитных картах.Это также может включать обязательства или пособия по страхованию здоровья. Это часть бизнеса, которой вы напрямую не владеете, поэтому вам придется платить кому-то еще. Взяв в качестве примера счет по кредитной карте, вы можете предположить, что вы приобрели с помощью своей карты что-то, что теперь у вас есть — актив. То, что у вас есть этот актив, еще не означает, что вы им владеете. Во-первых, вы должны оплатить счет по кредитной карте. Как и активы, любые обязательства, которые вам нужно будет погасить в течение года, называются текущими обязательствами.Отделение текущих обязательств от долгосрочных обязательств, таких как ссуды и прочая долгосрочная задолженность, позволяет владельцам бизнеса более эффективно планировать краткосрочные обязательства. Сравнение оборотных активов и текущих обязательств называется коэффициентом текущей ликвидности. Узнайте больше об этом и попробуйте бесплатный калькулятор здесь. Вот где полезно иметь полное представление о ваших активах. Если ваши обязательства значительно выросли, спросите себя, достаточно ли у вас в настоящее время легкодоступных активов, таких как наличные, для их оплаты.Если нет, вам нужно принять некоторые решения, чтобы увеличить свой денежный поток. КапиталКапитал показывает активы, которыми компания владеет напрямую. Если бы вы продали все свои активы и погасили свои обязательства, то остался бы собственный капитал. Он показывает нераспределенную прибыль и, если компания является публичной, информацию об обыкновенных акциях. Это полная противоположность обязательствам, потому что она показывает вам, что вы должны сохранить как компанию. Нет идеального баланса обязательств и капитала.Это может зависеть от типа бизнеса, который вы создаете, или от стадии, на которой вы находитесь. У стартапов с финансированием может быть много денег, но они также обычно тратят как сумасшедшие, увеличивая свои обязательства во имя будущего роста и долгосрочных -срочный капитал. С другой стороны, малые предприятия, стремящиеся к устойчивому росту, могут уделять пристальное внимание своим денежным активам и нераспределенной прибыли, чтобы иметь возможность планировать крупные покупки в будущем. Уравнение бухгалтерского учета и бухгалтерияИтак, как именно эти числа волшебным образом появляются на балансе? Да, большая часть работы выполняется за кулисами благодаря бухгалтерскому программному обеспечению, но она начинается с базового понимания бухгалтерского учета с двойной записью, согласно которому каждая бизнес-операция будет влиять как минимум на две учетные записи. Даже если на самом деле никто больше не записывает дебеты и кредиты в бухгалтерские книги, вы по-прежнему следуете тому же процессу. Каждый раз, когда вы что-то покупаете или продаете, вам необходимо классифицировать эту транзакцию, и эта классификация повлияет на два счета в вашем плане счетов (может быть, больше). Подумайте об этом. Если вы продаете ручку, вы потеряете эту ручку из своего инвентаря и получите немного денег. Если вы купите ручку, вы потеряете немного денег, но теперь у вас есть модная новая ручка. Если вы покупаете станок для производства ручек, вы получаете очень полезный станок, который поможет вам зарабатывать деньги, но вы, вероятно, потратили немного денег на первоначальный взнос и, возможно, также должны немного денег банку за помощь в его финансировании. Чтобы уравнение бухгалтерского учета оставалось сбалансированным, вы должны использовать дебеты и кредиты, чтобы отразить то, что произошло, и показать, как изменились составные части вашего бизнеса, даже если это кажется столь же тривиальным, как покупка ручки. Ваше полное руководство по бухгалтерскому учету для малого и среднего бизнесаДавайте приведем эти книги в порядок. Активы = Обязательства + Собственный капиталВ этом объяснении основ бухгалтерского учета мы обсудим активы, обязательства и капитал, включая формулу собственного капитала, отчет о собственном капитале, формулу баланса и другие полезные уравнения. По сути, бухгалтерский учет сводится к простому уравнению. Активы = Обязательства + Собственный капитал. Это кажется достаточно простым, но давайте разберемся с ним. Что означают эти термины по отношению к вашему бизнесу и как они могут помочь вам разобраться в книгах? АктивыВы когда-нибудь слышали фразу «Том — актив компании»? Смысл ясен.Том — хороший работник, который приносит пользу организации. С точки зрения бухгалтерского учета, актив — это любой объект, представляющий ценность для компании: материальный (имущество, инвентарь, оборудование) или нематериальный (патенты, товарные знаки, авторские права, дебиторская задолженность и даже репутация). Вот как рассчитать общую сумму активов: