Венчур — это… Что такое Венчур?

венчур — сущ., кол во синонимов: 1 • фирма (61) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

Венчур — (Venture) Формы организации венчура Венчурное финансирование и бизнес, внутренний и внешний венчур Содержание Содержание Раздел 1. и венчурное . Раздел 2. Венчурный бизнес. Раздел 3. Венчурные . Раздел 4. Внутренний и внешний венчур. Венчур… … Энциклопедия инвестора

венчур — ВЕНЧУР, а, м Спец. То же, что венчурное предприятие небольшое предприятие, занимающееся прикладными научными исследованиями и разработками, проектно конструкторской деятельностью, внедрением технических нововведений. Друзья выступили партнерами… … Толковый словарь русских существительных

Венчур внешний — см. Внешний венчур … Терминологический словарь библиотекаря по социально-экономической тематике

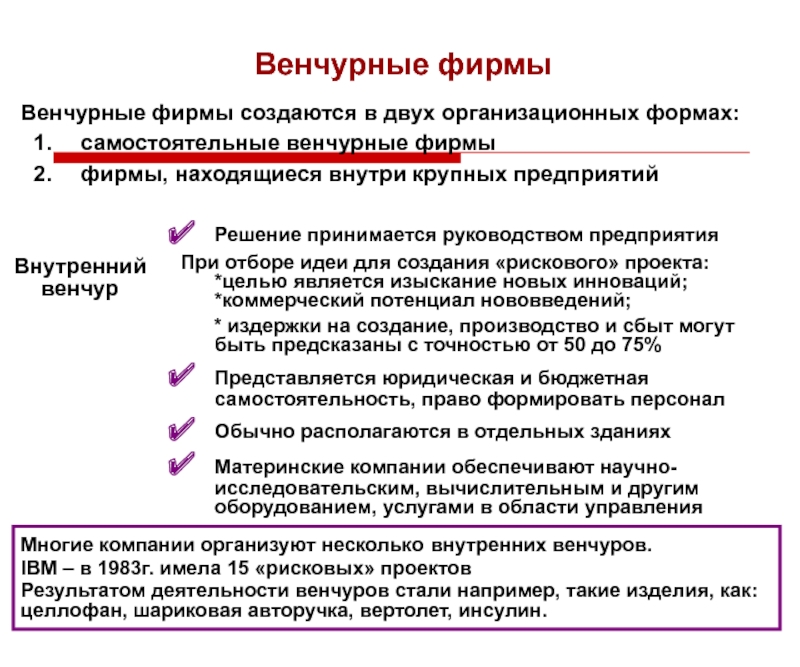

Венчур внутренний — подразделение фирмы, создаваемое в качестве альтернативы формирования самостоятельной (отдельной) инновационной организации.

Внешний венчур — это не самостоятельные, а действующие в рамках крупных корпораций внутренние или дочерние фирмы. Они получили в Японии преимущественное распространение, в отличие от американских венчурных предприятий. В.в. обладает высокой степенью… … Терминологический словарь библиотекаря по социально-экономической тематике

Джоинт Венчур — См. Предпринимательство совместное Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Джойнт венчур (англ. “объединенные риски”)

— Соглашение о совместном производстве и предпринимательстве на базе промышленного применения достижений науки и техники, в том числе изобретений и других объектов промышленной собственности … Юридический словарь по патентно-лицензионным операциямВенчурные фонды — Венчур (англ. venture) инвестиционная компания, работающая исключительно с инновационными предприятиями и проектами (стартапами). Венчурные фонды осуществляют инвестиции в ценные бумаги или предприятия с высокой или относительно высокой степенью … Википедия

venture) инвестиционная компания, работающая исключительно с инновационными предприятиями и проектами (стартапами). Венчурные фонды осуществляют инвестиции в ценные бумаги или предприятия с высокой или относительно высокой степенью … Википедия

Бизнес-акселератор — Бизнес акселератор модель поддержки бизнесов на ранней стадии, которая предполагает интенсивное развитие проекта в кратчайшие сроки. Для быстрого выхода на рынок проекту обеспечиваются инвестирование, инфраструктура, экспертная и… … Википедия

Стартап в студию. Что такое венчур билдер и чем он отличается от инкубатора и акселератора

Что такое венчур билдер

Венчур билдеры (venture builder) ― это компании, которые поставили создание стартапов на поток и сделали этот процесс своим бизнесом. Они запускают несколько стартапов одновременно, инвестируют свои средства и помогают привлечь дополнительные деньги.

В обмен на человеческий и финансовый капитал венчур билдеры получают долю в компании, а в финале зарабатывают либо на результатах деятельности компании, либо на ее продаже.

Самые известные и опытные венчур билдеры ― американские IdeaLab и Betaworks, немецкая Rocket Internet. Они построили сотни успешных стартапов.

По данным Аттилы Сигети, автора книги Startup Studio Playbook, с 2008 по 2017 год венчурные строители по всему миру собрали под свои проекты более 5 миллиардов долларов, а начиная с 2010 года ежегодный прирост финансирования составлял 48%. Активно развивается это направление и в России.

Трудности перевода

Как в русском, так и в английском языке есть путаница с терминами. Компании используют сразу несколько слов для названия одного явления: венчурный строитель (Venture Builder), строитель компаний (Company Builder), венчурная студия (Venture Studio).

Помимо этого существуют фабрика стартапов (Startup Factory), стартап-студия (Startup Studio), мастерская стартапов (Startup Foundry), питомник стартапов (Startup Nursery), а также «параллельное предпринимательство» (parallel entrepreneurship).

Три самых распространенных названия — фабрика стартапов, венчур билдер и стартап-студия. Такое многообразие терминов возникло из-за того, что хорошая идея открыть свой огород по выращиванию стартапов пришла в голову одновременно множеству людей по всему миру, а устоявшегося названия не было.

Такое многообразие терминов возникло из-за того, что хорошая идея открыть свой огород по выращиванию стартапов пришла в голову одновременно множеству людей по всему миру, а устоявшегося названия не было.

Популярность различных вариаций названия стартап-студий

Акселератор, венчурный фонд или венчур билдер?

В чем принципиальное отличие венчур билдера от венчурного фонда, бизнес-акселератора и бизнес-инкубатора? Заглянем в словарь. Министерство торговли США дало в 2011 году такое определение бизнес-акселераторам: это «институты поддержки выпускников инкубаторов и программы инкубации для готовых к получению инвестиций компаний».

- Инкубаторы помогают начинающим стартапам создать прочную основу для роста. Список их функций довольно широкий: в него может входить наставничество, техническая поддержка, помощь с поиском клиентов, продвижение на рынке и так далее.

- Акселераторы, как правило, подключаются на этапе высокой готовности продукта и помогают командам непродолжительное время, достаточное для того, чтобы подготовиться для получения серьезных инвестиций.

- Венчурные фонды обычно ищут уже готовые проекты с продажами и хорошим потенциалом для роста, поэтому зачастую ведут долгий процесс due diligence, чтобы не ошибиться в выборе.

- Венчур билдер не просто занимается поддержкой стартапов, он создаёт их сам. Он берет на себя полную ответственность за бизнес — от идеи до продажи/вывода на прибыль.

По сути венчур билдер совмещает в себе функции предпринимателя и инвестора — капитал, полученный от продажи первых компаний, он реинвестирует в создание новых стартапов. Сопровождая проект на всех этапах пути, венчурный строитель помогает ему избежать стереотипных ошибок.

Стартап-студии создают новые рабочие места под управление стартапами, на которые набирают людей с рынка.

Для этого используют как традиционные методы, такие как ассессмент и интервью, так и деловые игры, которые помогают выявить людей, склонных к предпринимательству и действиям в условиях неопределенности.

Структура собственности у стартап-студий бывает разная. Основную долю акционерного капитала вносят основатели студии и первоначальные инвесторы — это могут быть как отдельные партнеры с ограниченной ответственностью, так и венчурные фонды.

История стартап-конвейеров

Историю стартап-фабрик принято отсчитывать с 1996 года, когда братья Ларри Гросс и Билл Гросс создали в Пасадене IdeaLab. Это была именно стартап-студия: братья Гроссы сами придумывали большинство идей, подбирали для их реализации команды, финансировали их, а потом помогали привлекать дополнительных инвесторов.

Одним из самых известных проектов билдера стала компания GoTo.com, которая создала первую в мире систему контекстной рекламы Overture Service, выкупленную Yahoo в 2003 году за $1,63 млрд

История развития стартап-студий

Братья значительно опередили свое время: во второй половине 90-х еще не было важнейших для создания стартап-фабрик технологий: серверных ферм для распределенной обработки данных, концепции MVP, мало кто знал, что такое дизайн-мышление.

Тем не менее, первые студии предоставляли мощные вычислительные ресурсы, а также передовых специалистов и инвестиции.

Но бум венчур билдеров начался только в 2011-2013 году, когда созрели и технологии, и рынок. Сегодня венчур-билдеры переживают очередную волну роста. Теперь они работают по модели бережливого стартапа, ориентируются на мобильные технологии и готовы воплотить любую идею под запрос.

По данным Global Startup Studio Network (GSSN), сегодня в мире в месяц создается несколько новых студий и, если темпы роста останутся такими же, как показывают последние тенденции, к 2023 году студий будет в три раза больше, чем сейчас.

На 2018 год их насчитывалось более 200. В 2020 году, по данным Enhance Ventures, их уже более 560 по всему миру, что означает рост в более чем 625% за последние семь лет.

Венчур билдеры в России

Одним из первых и до сих пор успешно работающих (есть множество проектов, которые не дожили до сегодняшнего дня) венчур билдеров в России стала группа компаний «ТехноСпарк». Ее основали в 2012 году частные предприниматели в партнёрстве с Фондом инфраструктурных и образовательных программ «Роснано»..

Ее основали в 2012 году частные предприниматели в партнёрстве с Фондом инфраструктурных и образовательных программ «Роснано»..

За 8 лет на площадке в Троицке, в центре Новой Москвы, было запущено около сотни стартапов, среди которых логистические роботы Ronavi Robotics, солнечные крыши и окна Solartek, пластиковые ортезы «Здравпринт».

«Стартап-студии — это очевидный ответ на актуальный для России вопрос «что делать, если нет предпринимателей и инвесторам некого поддерживать?», — комментирует один из фаундеров «ТехноСпарка» Денис Ковалевич, — Кроме того, это подходящее решение для тех, у кого мало стартового капитала.

Если у вас денег много, вы отдаете капитал в управление, создав венчурный фонд. Если денег мало, то вы вынуждены вкладывать не только financial equity, но и sweat equity — «потный капитал”, то, что человек получает не за деньги, а за годы упорной работы».

У многих стартапов «ТехноСпарка» уже появились внешние инвесторы, но их пока мало.

В России примеров инвесторов, вкладывающих в стартапы венчур билдеров, — единицы.

Денис Ковалевич объясняет это тремя причинами:

- «Классический инвестор смотрит, есть ли у стартапа свой собственный модный и хорошо говорящий основатель и собственная команда крутых инженеров. Мы же не держим звезд просто за то, что они звезды. А каждый из наших сильных строителей стартапов занимается параллельно тремя-пятью проектами, так же, как и инженерные группы участвуют в разработке многих продуктов одновременно. Такая технология кратно снижает инвестиционные расходы.

- Инвестор хочет, чтобы стоимость компании выросла в 10-50 раз за ближайшие 3-5 лет. Единственный способ так нарастить капитализацию в России — надувать пузырь. Мы этим тоже не занимаемся, а тратим время на подготовку компании к объективному экспоненциальному росту, занимаемся продуктом, пилотами и продажами.

- У классического инвестора один взлетевший стартап во много раз перекрывает остальные 9 не взлетевших. У нас 25% компаний переходит со стадии идеи на стадию борьбы за продукт, 50% — от продукта к борьбе за выручку, и 75% из них — на стадию роста маржинальности. Компанию надо строить 5-7 лет, прежде чем ее открывать для внешних инвесторов, поэтому мы начали работать с внешними инвестициями только в последние 2 года. Но такой тип инвесторов, вкладывающихся в стартап-студии и в их компании, уже есть в Европе и Америке, а, значит, скоро распространится и в России».

Компанию надо строить 5-7 лет, прежде чем ее открывать для внешних инвесторов, поэтому мы начали работать с внешними инвестициями только в последние 2 года. Но такой тип инвесторов, вкладывающихся в стартап-студии и в их компании, уже есть в Европе и Америке, а, значит, скоро распространится и в России».

Компанию надо строить 5-7 лет, прежде чем ее открывать для внешних инвесторов, поэтому мы начали работать с внешними инвестициями только в последние 2 года. Но такой тип инвесторов, вкладывающихся в стартап-студии и в их компании, уже есть в Европе и Америке, а, значит, скоро распространится и в России».

Серийная работа с материальными стартапами требует гораздо больших усилий и финансов, чем работа с веб-проектами. Поэтому компаний, работающих с «железом», в России немного.

Вторая компания в списке после «ТехноСпарка» — ульяновский наноцентр Ulnanotech. Центр работает по модели стартап-студии, находится в индустриальном парке «Заволжье» в Ульяновске. Он был основан ФИОП «Роснано», правительством и частными инвесторами Ульяновской области.

Кроме них, в инвестиционной сети ФИОПа модель стартап-студий осваивают центры в Новосибирске, Томске, Саранске, Казани, Дубне, Гатчине и Санкт-Петербурге.

Другие примеры венчур билдеров в России:

- Digital Horizon — инвестиционная компания, объединяющая венчурный фонд, нацеленный на западный рынок, и венчур билдер, который создает и масштабирует технологические стартапы в России.

- ADV LaunchPad — венчурная студия группы АДВ, помогающая стартапам на самой ранней стадии, предоставляющая все, «чтобы добежать до посевных инвестиций». Студия открыта в конце 2019 года, 9 стартапам выделены инвестиции, 3 — генерируют выручку.

- Innoretail tech startup accelerator — «экосистема» и «точка сборки», объединяющая розничные сети, стартапы, венчурные фонды, институты развития и партнёров отрасли ритейла. Компания предоставляет платформу для старта технологических ритейл-стартапов.

- Стартап студия «Система-2» — стартап-студия, специализирующаяся на технологиях анализа открытых данных и распределенных реестров, цифровой трансформации бизнеса, игропрактике и технологии мышления, HR-digital, публичной аналитике и позиционировании компаний.

- SKL Tech стартовал как частный бизнес-инкубатор, развивающий технологические B2C-стартапы, но постепенно поменял формат работы. Сейчас это венчур билдер: он создаёт продукты с нуля, поддерживая их экспертизой и собственными инвестициями. Технологический фокус сосредоточен на проектах с использованием искусственного интеллекта (в сферах microlearning, «умные устройства» и «умный дом», персональных ассистентов, fashiontech, traveltech, healthcare).

- Around Capital — венчурная студия, созданная в декабре 2019 года. Занимается продвижением российских проектов на глобальный рынок.

- EVAGREEN Impact Venture Lab— новый венчур билдер, запущенный в ноябре 2020 года. Развивает инновации в таких секторах, как товары потребления, добыча и переработка полезных ископаемых, финансовые технологии, производство продуктов питания и напитков, здравоохранение, устойчивая инфраструктура, возобновляемая энергетика, энергоэффективность, информационные и коммуникационные технологии, транспорт и логистика, услуги и сервисы.

Плюсы, минусы и перспективы стартап-студий: мнения экспертов

Атилла Сигети, сооснователь венгерской стартап-студии Drukka, автор книги Startup Studio Playbook

Подход стартап-студий к созданию новых компаний очень хорошо подходит для России. Он работает везде, где есть высокий интеллектуальный потенциал и по крайней мере несколько предпринимателей-лидеров, которые хотят создать что-то весомое в своей сфере — не одну компанию, а целую группу.

Возможно, лучший российский пример — это «ТехноСпарк», который, кажется, нашел идеальное сочетание предпринимательского подхода, высокотехнологичной инфраструктуры и доступного финансирования.

Количество стартап-студий стремительно растет во всем мире, но у них серьезные барьеры для входа, преодолеть которые могут единицы.

Достаточно сложно создать и привести к успеху один-единственный стартап, а представьте, как непросто руководить командой, которая должна делать это снова и снова.

Не говоря уже о том, что каждому новому стартапу нужен собственный лидер, а стартап-студии часто приходится самостоятельно находить и воспитывать талантливых людей, которые потом дорастут до роли CEO стартапа.

Не менее сложен вопрос финансирования. Большинство институциональных инвесторов все еще не знакомы с идеей инвестирования в стартап-студии на самой ранней стадии.

Традиционный инвестиционный подход — вложиться в одну компанию. Инвестиции в фонд стартап-студии — это вложение типа «один-ко-многим»*. Это требует нового мышления, новых инвестиционных расчетов и новой правовой и организационной структуры, которые позволят студии стать высокоэффективной фабрикой стартапов, а также дадут гарантию, что деньги инвесторов находятся в надежных руках.

Большинство стран все еще ищут пути, как вписать стартап-студии в свою инновационную экосистему. Но несомненно то, что через 3-7 лет студии, как когда-то инкубаторы и акселераторы, станут нормой, что позволит создавать инновационные бизнесы более рационально.

*Термин из программирования, означающий, что одному экземпляру первого объекта соответствует несколько экземпляров второго объекта и при этом одному экземпляру второго объекта соответствует один экземпляр первого объекта. Как, например, в футбольной команде может играть несколько футболистов. И в то же время один футболист одновременно может играть только в одной команде — Прим.

Александр Беспалов, вице-президент Investor Relations Club

Несмотря на то, что количество венчурных студий в России растёт, в целом их работа пока оставляет желать лучшего.

Основные проблемы венчурных студий: увлечённость накачиванием капитализации проектов и попытками вырастить единорога иногда в ущерб экономике компании, частые пивоты (смены бизнес-модели), попытка выжать из проекта максимум, даже в ущерб инвесторам, сложности в принятии решений и влияния на фаундеров.

К сожалению, в России не так много инструментов защиты инвесторов в венчурных проектах, поэтому часто студии вынуждены структурироваться за рубежом, что также усложняет работу с ними частных российских инвесторов.

Из плюсов можно отметить более чёткую и профессиональную работу команд венчурных студий по проектам, соблюдение дорожных карт, более профессиональные материалы и адекватные предложения для инвесторов.

Также у уже доказавших свою состоятельность студий больше шансов привлечь инвесторов, чем у одного стартапа.

Больше возможностей в работе с фондами на более поздних этапах, так как обычно юридические вопросы лучше проработаны у студий, чем у отдельных проектов. Очень ценно, конечно, и накопление студиями баз знаний и экспертизы, особенно если они узкоспециализированы на конкретных рынках и «выращивают» проекты, имеющие синергетический эффект.

Алексей Соловьев, венчурный инвестор, основатель инвесткомпании A.Partners

Есть три драйвера успешности модели венчурной студии.

- Во-первых, основатели венчурной студии могут более точно таргетировать сегменты рынка с хорошим потенциалом роста.

- Во-вторых, происходит определенный economy of scale — сервисы в рамках венчурной студии предоставляются всем ее подопечным централизованно, что, с одной стороны, снижает нагрузку на фаундеров, а с другой стороны, повышает качество этих сервисов.

- В-третьих, венчурная студия является брендом и позволяет централизовать и повысить качество взаимодействия с рынком труда, притягивая лучшие таланты в свои портфельные проекты, и с инвестиционным рынком, оказывая помощь в привлечении инвестиций в проекты.

Мне как инвестору больше всего интересны даже не проекты, выходящие из-под пера различных венчурных студий, мне интересен вопрос: «Может ли сама венчурная студия как бизнес-модель являться объектом инвестиций?» Может ли венчурный фонд, управляющий деньгами LP, в качестве объектов инвестиций выбирать венчурные студии?

Мне кажется, что часть аллокации капиталов венчурных фондов могла бы быть сделана на венчурные студии, таким образом, именно студии, а не стартапы, стали бы частью портфеля фондов.

Фото на обложке: Unsplash

Остальные фото: Global Startup Studio Network (GSSN)

его госрегулирование, особенности и проблемы

Добавлено в закладки: 0

Что такое венчур? Определение и описание понятия.

Венчур – это обозначение, которое означает «рискованное начинание»,часто используют с другими обозначениями, чтобы придать им соответствующие характеристики. Например, венчурными инвестициями называют вкладывание денег в инновационный бизнес, имеющий перспективные разработки или идеи, их реализация предполагает, что будет получена высокая прибыль, так и возможность риска не возврата вложенных денежных средств. Венчурным фондом называют коммерческие финансовые организации, где аккумулируются средства предназначенные для инвестиций в проекты, которые для обычных банковских займов и рынков капитала считаются слишком рискованными.

Страны, которые создают венчурный бизнес, использовали:

- 1) прямые государственные инвестиции в компании;

- 2) гос. инвестиции в частные венчурные фонды;

- 3) смешанное инвестирование.

Особенности венчурного бизнеса

В развивающихся странах часто используется вторая схема: создается государственный фонд. Он осуществляет инвестиции в частные венчурные фонды. В конце проводят инвестирование венчурных проектов. При этом в качестве совладельцев в частные фонды за счет льготного финансирования привлекаются венчурные предприниматели из передовых стран.

Он осуществляет инвестиции в частные венчурные фонды. В конце проводят инвестирование венчурных проектов. При этом в качестве совладельцев в частные фонды за счет льготного финансирования привлекаются венчурные предприниматели из передовых стран.

Для успешного развития венчурного бизнеса необходимы:

- наличие долгосрочной государственной инновационной политики и конкретной программы со-финансирования венчурного бизнеса;

- наличие значительных инвестиций в развитие человеческого капитала — основы создания и эффективности венчурного бизнеса;

- наличие венчурных предпринимателей (бизнес-ангелов), которые, как правило, вырастают из венчурных менеджеров;

- наличие венчурных менеджеров;

- наличие развитых фундаментальных и прикладных наук, способных производить открытия, изобретения и новшества для венчурного бизнеса;

- наличие современной и развитой системы образования;

- наличие конкурентной среды в венчурном бизнесе.

Венчурный бизнес выделяется тем, что имеет очень высокий интеллектуальный и профессиональный уровень венчурных предпринимателей и менеджеров. Такие профессионалы на дороге не валяются. Их знания и опыт затрагивает фундаментальные и прикладные науки, инновационный менеджмент, знания высокотехнологичных производств. Вот почему программы и проекты создания национального венчурного бизнеса должны быть комплексными и системными, которые занимаются полноценным финансированием, подготовкой специалистов, созданием инфраструктуры, системы безопасности и пр.

Венчурная фирма в своем развитии проходит следующие стадии:

- семенная стадия (прединвестиционное финансирование компаниями — фондами посевного капитала — на самом раннем этапе)

- старт

- ранний рост

- экспансия

- IPO или продажа стратегическому инвестору.

Наличие профессионалов в работе венчурных фирм является залогом скорого развития предприятия.

Юридическая форма организации венчурного фонда

Основываясь на опыте зарубежных стран выделяются два возможных направления структурирования деятельности венчурных фондов в рамках национального правового поля. Венчурный фонд может действовать в рамках существующего гражданского и финансового законодательства – такой подход реализовывался в США и странах Западной Европы. Или для обеспечения функционирования Венчурный фонд необходимо создать специальные законодательные акты, которые содержат необходимые определения и регламенты. Среди них соответствующий вид деятельности и возможная форма юридической организации фондов.

Венчурный фонд может действовать в рамках существующего гражданского и финансового законодательства – такой подход реализовывался в США и странах Западной Европы. Или для обеспечения функционирования Венчурный фонд необходимо создать специальные законодательные акты, которые содержат необходимые определения и регламенты. Среди них соответствующий вид деятельности и возможная форма юридической организации фондов.

Именно второй путь в конце 90-х годов XX века выбрало российское правительство. Были разработаны законопроекты «Об инвестиционной деятельности и государственной инновационной политике» и «О венчурной деятельности», для венчурных фондов была предложена юридическая форма организации . Ведущие представители венчурного бизнеса, озвученные в 2001 году РАВИ, в один голос высказалось против принятия каких-либо отдельных и специальных правительственных документов или постановлений, которые бы регламентировали этот вид инвестиционной деятельности. Проблемами в общем корпоративном (гражданском), налоговом и валютном законодательстве, препятствующие развитию венчурной индустрии в России, должны быть решены российским государством в рамках, которые соответствуют отраслям права и законодательным актам, которые уже существуют.

Если не брать во внимание перспективы законотворчества в России , все же бросается в глаза, что в 2004 году ни один из действующих в России фондов не есть российским резидентом. Такое «игнорирование национальных законодательных норм» в отношении венчурных фондов, которое отмечено было в некоторых «среднеразвитых» странах, на данный момент повторяется в России. Однако, как и в случае с иными инвестиционными организациями, оформление венчурного фонда в виде оффшора, кажется наиболее продуктивным.

Соответственно практики работы зарубежных фондов, их вознаграждение складывается из двух источников:

- наличие базовой ставки оплаты команды фонда (management fee) – зарубежные фонды часто используют ставку, составляющую порядка 1,5-2% в год

- наличие поощрительной премии (commission fee), основанием для которой служит превышение доходности фонда над некоторым базовым уровнем – «hurdle rate»

Зарубежные фонды часто устанавливают базовый уровень на пределе 8% годовых, а поощрительная премия – порядка 20% от величины превышения уровня доходности над базовым.

Это не все виды выплат и поощрений, каждый отдельный фонд сам может устанавливать подобные поощрения.

Поощрительная премия может быть выплачена разово, например, после закрытия инвестиционной сделки и отображении прибыли фонда, так и, как базовая ставка оплаты, последовательно в течение всей жизни проекта. Инвесторы фонда предпочитают сохранить за собой право перераспределять премиальные средства в случае, когда дальнейшие доходы фонда и его окончательная прибыль, которая будет зафиксирована, окажутся минусовыми.

Стоит также более подробно остановиться на исходе фонда из инвестиционной сделки. Он может быть осуществлен одним из нескольких способов:

- зачастую фонд и компания-объект должны осуществлять продажу до 100% акций компании стратегическому инвестору («trade sale»)

- фонд может заняться помощью компании сделать ее акции котируемыми, а значит провести IPO* – вывести акции на фондовый рынок, где их могут купить на общих основаниях.

- компания-объект может заняться выкупкой у фонда пакета акций по новой цене. Покупателем акций может выступить группа сотрудников компании (обычно топ-менеджмент), которая привлекает для этого средства, полученные в займ.

Венчурные фонды в России

По праву, основоположником венчурных фондов в России можно считать сделку, заключенную в Токио в апреле 1993 года, в которой представители Большой восьмерки обязались віделить России средства на развитие венчурных проектов под эгидой ЕББР. Выделено было в общей сложности 500 млн долларов, и планировалось разделить их между венчурными фондами, которые были подконтрольны ЕБРР и непосредственно организованных в России региональных фондов. Первый фонд создали в 1994 году, последний, одиннадцатый фонд появился на свет в 1996-м. Практика показывает, что фонды ЕБРР ориентированы на инвестирование в компании среднего размера, которые находятся главным образом на стадии расширения.

Определить сколько всего венчурных фондов, присутствует в настоящее время в России, очень сложно так как лишь малое число из них являются активными. Принято считать, что количество существующих фондов в районе между 40 и 80, но активных среди них не более 20. Средства, которые удалось привлечь данными фондами сосотавляет от 3 до 5 млрд. долларов. Эксперты прогнозируют, что значительное увеличение объемов реального инвестирования, которые действуют в России, предвидеться не ранее чем через 3 гoда.

по оценкам журнала Эксперт, за период 20005 года было потрачено 62-65 млн. долл. венчурных инвестиций ( это составляет приблизительно 16 инвестиционных сделок). В течении последних десяти лет венчурные фонды в России в общем итоге инвестировали приблизительно 2,5 млрд. долларов.

Госрегулирование венчурных фондов

Решая сверхзадачу сохранения и приумножения научно-технического потенциала России перед государством кажется очень серьезным вопрос сделать привлекательным для частного венчурного инвестора именно научно- и технически значимые проекты. чтобы решить этот вопрос необходимо прибегнуть к следующим мерам:

Реализация концепции создания технопарков в России. Это должно быть коммерчески выгодным симбиозом капитала и научного потенциала.

Участие государства в страховании венчурных рискoв, обращая внимание на стратегически важные научные и технологические направления.

Создание государственного венчурного фонда, который призван управлять размещением предоставленных государством средств предоставленным специализированным региональным венчурным фондам.

Исполнение государственной программы предназначений по развитию венчурного финансирования, доработка и практическая реализация положений документа «Основные направления развития внебюджетного финансирования высокорисковых проектов в научно-технической сфере на 2000-2005 гг», которые заключаются подготавливая правовое поле для функционирования ВФ.

Проблемы венчурных фондов

В основные проблемы деятельности венчурных фондов в России можно выделить следующие:

- Проблема «длинных» денег – это значит, что заемные средства оказываются очень дорогими, что влечет за собой сложность реализовать длительные (свыше 7 лет) инвестиционные проекты;

- Ограниченность в выборе источников финансирования венчурных фондов, в РФ пока не допускается, как это реализовано в других странах, участие в венчурных фондах страховых и пенсионных фондов;

- Руководство российских компаний не способно, а зачастую еще и не имеет желание проводить аудит, внедрять современную методологию корпоративного управления и отчетности;

- Структуры собственности российских компаний не прозрачна;

- Ограниченность фондового рынка (здесь говорим о ликвидности, высоких накладных расходах при осуществлении фондовой деятельности, трудностях с выводом на торги закрытых венчурных ПИФов).

В конце стоит сказать, что эксперты утверждают, будто российский рынок удовлетворяет свою потребность в иностранном капитале всего лишь на 10 %. А значит стоит ожидать значительного развития этого рынка, а инвесторы, которые действуют на нем бесспорно могут рассчитывать на большие прибыли.

Мы коротко рассмотрели понятие венчура, особенности венчурного бизнеса, проблемы венчурных фондов. Оставляйте свои комментарии или дополнения к материалу.

Всемогущий венчур

Как венчур работает там, где его придумалиВенчурный фонд — организация, которая вкладывает средства акционеров и внешних инвесторов в десятки проектов на ранней стадии, у которых велик риск неудачи, в обмен на долю в капитале. Таким образом венчурный фонд формирует инвестиционный портфель. На этой стадии командам проектов недоступны иные формы финансирования, кроме венчурных. «Карманных денег» команде хватает в лучшем случае на несколько месяцев, продажи еще не начались, банковский кредит недоступен ввиду отсутствия финансовой истории заемщика и залоговой базы. На помощь приходит венчурный капитал.

Портфель венчурного фонда состоит, как правило, из 20−40 проектов схожей направленности. Представим себя управляющим партнером венчурного фонда. Пусть в нашем гипотетическом фонде будет 40 проектов. По статистике 80−90%, то есть 34 наших проекта, закончатся неудачей, будут закрыты, обанкрочены и списаны с баланса. Еще три-пять выйдут на окупаемость и покажут плавный рост. Мы можем оставить их доли на балансе либо продать профильному инвестору за суммы, которые порядково сопоставимыми с вложенными средствами. Работоспособной эту модель делают оставшиеся один-три проекта, которые должны показать рост стоимости в десятки и сотни раз.

На старте сотрудничества между проектом и фондом для положительного решения об инвестировании нормой считается прогноз роста стоимости в 20−50 раз за четыре года. Это проект обещает фонду, а фонд должен поверить. Мы покупаем долю за миллион, а продаем за 50 миллионов, делая так называемый «выход». Казалось бы, ого-го! Однако давайте посчитаем. Пусть средний чек инвестиций составил 1 млн. Вложили 40 ∙ 1 млн = 40 млн. Прошло четыре года. 34 проекта списали с нулем. Четыре показали трехкратный рост за четыре года, продаем доли в них. Возвращаем 4 ∙ 3 млн = 12 млн. И два проекта показали рост стоимости ∙50. Ура! Тоже продаем наши доли, делаем «выход», 2 ∙ 50 млн = 100 млн. Итого, вложенные 40 млн через четыре года превратились в 112 млн. Подсчитаем доходность. Получается около 30% годовых. Венчурный фонд с такой доходностью не интересен. Тем более что выйти раньше крайне сложно. Для инвестора это четыре года неспокойного сна. 30% годовых — не густо, правда? Потому что доходность в 25−40% годовых можно «ловить» на фондовом рынке через куплю-продажу ценных бумаг.

«Интересная» доходность венчурного фонда начинается от 40−50% годовых: это порог, которого не может перешагнуть массовый фондовый рынок. Конечно, рост стоимости проекта, а значит, и доли венчурного инвестора, в сотни и даже в тысячу раз встречается, однако это уже большая инвесторская удача, управлять которой крайне сложно. К таким результатам идут медленно.

А теперь детский по своей простоте вопрос: зачем вообще городить весь этот огород с риском, портфелями, четырьмя годами переживаний? И почему в России без этого обходились, даже в космос первыми полетели, а теперь вдруг понадобилось? Сам факт того, что это не наше изобретение, должен был сразу, много лет назад, породить исследовательский интерес, подозрительность и бдительность. Но, как водится, и не только в России, понадеялись, что само вырастет. Забегая вперед, отмечу: похоже, венчур в России не так уж нужен. Но обо всем по порядку.

Венчур исторически начал формироваться в США в 1930-х годах как инструмент внутри инновационной экономики.

Расцвет явления пришелся на рубеж 1980−1990-х годов, совпав с очередной технологической революцией, основанной на ИТ. Появились новые возможности. Во-первых, быстро и дешево собирать информацию, обрабатывать ее, моделировать экономику продукта, прогнозировать в цифрах разные сценарии, погружать в ИТ бизнес-процессы организации, измерять их, контролировать и настраивать, учитывать огромные товарные остатки, заказы, клиентские базы, взаиморасчеты с покупателями, время и финансы организации. До эпохи ИТ для этого функционала нужны были десятки и сотни сотрудников. С развитием ИТ это стало помещаться под столом, в крайнем случае — в серверной, а сегодня — в облаке и в смартфоне.

Вторая важная возможность, которую дал ИТ-пакет, — быстро и дешево осуществлять глобальную цифровую коммуникацию в реальном времени. Речь идет, естественно, об Интернете.

Третье — мобильная связь. Мы сегодня можем позвонить любому человеку в любой момент.

Что все это дало? Это прочувствовали не все и не сразу, к их беде. Но это стало революцией! Производственный и финансовый капитал, фабрики и пароходы перестали определять позицию клиента на рынке, его лояльность и конкурентоспособность. На первый план вышли видение рыночных возможностей, проблем клиентов, понимание точек неэффективности, барьеров и разрывов в цепочках создания стоимости, скорость разработки концепции продукта, создания бизнес-модели, ее тестирования и адаптации, клиентский сервис. Технологический ИТ-пакет все это обеспечил. Он дал три ключевые возможности.

Первая — осуществлять глобальную доставку и мгновенно отслеживать ее. Вторая — мгновенно принимать и отправлять платежи по всему миру, в том числе розничные. Третья — мгновенно презентовать продукт через сайт и общаться с клиентом. Настало время стартапов — амбициозных, агрессивных, модных, дерзких и очень-очень быстрых. Стремительная скорость разработки бизнес-модели и ее адаптации к рынку — вот основная отличительная черта стартапов и их конкурентное преимущество.

Да, многие стартапы закрылись так же быстро, как и открылись, не выдержав горячей конкуренции. И все они нуждались в деньгах для старта и агрессивного роста. У них не было финансовой истории и не было залогов, чтобы взять кредит в банке. На этот масштабный запрос рынка появился ответ — венчурное финансирование. Появился сам, без государственной программы. Умные деньги сами унюхали, где их ждут и куда надо течь, чтобы сделаться большими умными деньгами. Важно зафиксировать, что в этот период окончательно сформировалась позиция «технологический предприниматель». Йозеф Шумпетер за 75 лет до этих событий («Теория экономического развития», 1912 год) дал прекрасное определение. Для него предприниматель — это «исключительно технологический предприниматель, только тот, кто производит инновации. Он ломает старые структуры рынков и создает на их месте новые, осуществляя „созидательное разрушение“».

Позволю себе еще раз обратить ваше внимание на различие между технологическим предпринимателем (стартапером) и изобретателем, «кулибиным», столь милым нашему отечественному общественному сознанию. Изобретатель, исследователь в университетской лаборатории, конструктор работает с материей, его продукт — техническое решение, изобретение, не имеющее ничего общего с инновацией. Технологический предприниматель работает с рынком, его продукт — изменение структуры рынка, перестроенные цепочки создания стоимости. Вот это и есть инновация — совсем не то, что изобретение. Раньше Вася продавал диван через газету, а теперь продает через Ebay с оплатой по карточке и с доставкой в удобное время. Васе удобно, он экономит время, он рад и готов платить. В жизни Васи произошла инновация; ее обеспечили пакет изобретений, а также ви`дение и усилия технологического предпринимателя.

Подводя итог затянувшемуся вступлению, зафиксируем, что такое стартап. Это не бизнес, не организация, не фирма, не проект, не компания, не люди, не гараж с паяльниками, не ООО и не ИП. Стартап — это поисково-исследовательский период, предшествующий бизнесу. Он начинается, когда технологический предприниматель почувствовал рыночную возможность и решил ею заняться. Затем он проходит стадии задумывания, разработки концепции решения, многократного тестирования бизнес-модели на рынке. Тестируя модель, предприниматель стремится сделать ее прибыльной, подготовить сценарий масштабирования, подтвердить ожидаемую емкость рынка, а также позаботиться о защищенности модели от быстрого копирования, хотя бы временно. Когда все это произошло, тогда начинается бизнес. Start-up в переводе означает «стартование». Не кто-то или что-то, а процесс. Проходя стадию стартапа, технологический предприниматель одним глазом обозревает рынок, а вторым — самые современные технологические возможности, которые наизобретали изобретатели и лаборатории университетов, а также привезли в головах и портфелях выпускники вузов СССР и России.

Поначалу технологических предпринимателей считали гениями с суперсилой — так оно и было. Сегодня это квалификация, управленческая технология, она описана, ей можно научиться. Это сформировало в итоге отдельный пласт компетенций и отдельную группу специалистов — серийных технологических предпринимателей. Они, в партнерстве с венчурными инвесторами, лучше других осуществляют прохождение стадии стартапа, разгоняют проект и затем продают его тем, кто хорошо умеет налаживать бизнес-процессы. А сами начинают новый проект. Их продукт в инновационной экосистеме — это молодые технологические бизнесы, с пылу с жару. Внутренняя кухня технологического стартаперства хорошо показана в фильме «Крайние меры» с Гаррисоном Фордом и сериале «Кремниевая долина».

Что такое венчур или венчурный бизнес

Если вы открыты для новых идей и любите риск, то лучшим бизнесом для реализации своего потенциала станет венчур. Что это такое? Под термином «венчур» подразумевается особая форма инвестирования, при которой целью инвестора является стимуляция развития компании. При эффективной стратегии бизнес позволяет получить владельцам максимальную прибыль и вывести на рынок инновационный проект. В этой статье мы подробнее расскажем о венчурном бизнесе и о том, как его организовать в России.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Понятие венчурного бизнеса

Родиной венчурного бизнеса является Кремниевая долина — инновационный и технологический центр США. Постепенно идея получила распространение в других развитых странах. Ниша отличается высокой конкурентноспособностью, позволяет создавать новые проекты в сфере высоких технологий и инноваций. Инвестиционные фонды активно поддерживают перспективных бизнесменов, что положительно влияет на экономику страны в целом.

Венчурный бизнес — что это такое?

Термин произошел от английского слова Venture, которое переводится как «раскованный». В широком смысле это определяет любой вид бизнеса с высоким риском вложения инвестиций. Обычно с его помощью выводят на рынок различные научно-технические новшества.

Венчурный бизнес или венчур — ключевой игрок в мировой экономике. С его помощью поддерживаются основные финансовые процессы, удерживается конкурентноспособность в передовых технологиях.

Венчурный бизнес — возможность быстро реализовать любой проект в сфере науки и техники, а также альтернативный способ получения инвестиций для вашего бизнеса.

Значение в экономике

Организационных форм венчурного бизнеса существует большое количество. Все они ориентированы на решение конкретных задач от идеи до конечного результата. Самой популярной формой деятельности является венчурная фирма. Она эффективна с точки зрения работы, быстро подстраивается под внешние обстоятельства. Чаще всего используется для апробации или доработки какого-либо коммерческого предложения и промышленной реализации бизнес-идеи.

Как организовать венчурный бизнес

Организация любого бизнеса требует наличия стартового капитала. Можно использовать такие доступные варианты как займы у родственников и друзей, банковское кредитование. Однако не все они способны оценить перспективность и большое будущее вашей идеи. Банковские структуры относятся к заемщику предвзято, требуя оперировать исключительно цифрами и фактами.

Венчурное финансирование — альтернативный способ получения инвестиций для вашего бизнеса.

Будет преимуществом, если бизнес-идея предполагает развитие научного или технологического проекта, актуальный в повседневной жизни.

Особенности финансирования

Венчурный фонд — заинтересованное лицо, которое будет не только вкладывать денежные средства в развитие проекта, но и принимать непосредственное участие в контроле и организации внутренних процессов компании. Предпочтение фонды отдают опытным и деловым людям, представившим грамотный бизнес-план. Главные особенности венчурного финансирования:

- Предоставление инвестиций на длительный период — 5-7 лет.

- Для получения средств не требуется наличия ликвидных активов.

- Отсутствуют ежегодные выплаты по процентам.

- Инвесторы — простые акционеры, поэтому их прибыль напрямую зависит от успеха бизнеса.

- Фонды готовы рисковать и вкладывать огромные суммы руководствуясь исключительно интересом к продукту.

Для венчурных инвесторов финансирование бизнеса является видом долгосрочного кредитования. При этом прибыль напрямую зависит от успеха бизнеса. По истечению срока инвестирования акции продаются другим венчурным компаниям или владельцу.

Примеры успешных венчурных фирм

Риск — неотъемлемая часть создания прибыльного и востребованного бизнеса. Большинство известных на сегодняшний день компаний являются плодом авантюры, везения и выверенного расчета. Так, благодаря венчурным инвестициям появились Microsoft, Intel и другие.

Наглядный пример удачного вложения венчурных инвесторов — Apple Computer. Котировки акций молодой фирмы всего за три года выросли более чем в 100 раз. Сегодня высокотехнологичный проект занимают лидирующие позиции в мире с прибылью в десятки миллиардов долларов.

Венчурные фонды России

Венчурные предприятия или венчурные фонды пользуются в России не меньшим спросом, чем на Западе. За инвестициями обращаются как начинающие бизнесмены, так и уже популярные компании в сфере науки и техники. Колоссальное количество новых предложений и идей создает здоровую конкуренцию на получение финансирования.

Поиском перспективных проектов занимается посредник. В дальнейшем он представляет интересы изобретателя. Его задача, отыскать преимущества новинки и убедить инвестора вложить в её развитие свои средства. При удачном исходе, уже через 4-7 лет акции компании можно будет продать в несколько раз дороже себестоимости.

Банковские структуры относятся к заемщику предвзято, требуя оперировать исключительно цифрами и фактами.

Наибольшее количество венчурных фондов сосредоточено в Москве, Санкт-Петербурге и других крупных городах. Организации действуют как на государственной, так и частной основе. В список крупнейших венчурных фондов России попали:

Runa Capital. Вывели на рынок бренд бытовой техники Rolsen, создатели известного облачного сервиса Parallels, инвесторы громких стартапов Nginx, Jelastic, LunguaLeo. Сумма инвестиций составляет до 10$ млн.

IMI.VC — фонд, фокусирующийся на инвестиции в медиа, игры, социальные приложения и потребительные сервисы. Известные проекты — Narr8, Game Insight.

Ru-Net Ventures – фонд, с неординарным подходом к инвестированию. На его счету вложения в такие компании как «Яндекс», Ozon, Deliveryhero, Made, Tradeshift и другие.

Kite Ventures – специализируются на B2B, e-commerce. Компания отличается нестандартным подходом к продвижению проектов, берет небольшой процент в размере от 3% до 30%.

e.ventures – немецкий фонд при сотрудничестве с Россией. Объем фонда составляет порядка 750$ млн, а доля в бизнесе от 10% до 49%. Проекты отбираются тщательно и долго, но результат при этом достоин похвалы.

ABRT – фонд, существующий с 2006 года. Специализируется на B2B-связях, инвестируя средства в соотношении 1 к 3. Вклад в одну компанию составляет от 2-3$ млн.

На этом перечень венчурных инвесторов не заканчивается. Помимо крупных синдикатов существует масса небольших частных фондов и их объединений. На государственной основе в стартапы инвестируют такие бизнес-инкубаторы как «Ингрия», «СТРОГИНО», «ГУ-ВШЭ» и Санкт-Петербургая организация бизнес-ангелов. Последние готовы не только вложить свои средства в любой венчурный проект, но и претендуют на минимальную долю в бизнесе.

Заключение

Венчурный бизнес — возможность быстро реализовать любой проект. Его прибыльность будет зависеть не только от идеи, но и от продвижения, организации. Если вы уверены в успехе, обязательно найдется фонд или инвестор, готовый разделить его с вами. Однако не стоит забывать, что любая авантюра должна быть подкреплена подробными математическими расчетами и стратегией развития.

Венчур меня: инвестиции в российские стартапы снизились на треть

За 11 месяцев 2020 года объем венчурных вложений в российские компании сократился на 30% по сравнению с аналогичным периодом 2019-го и составил $80 млн.

Об этом «Известиям» сообщили в Российской ассоциации венчурного инвестирования (РАВИ). Количество сделок тоже снизилось примерно на треть и не превысило 60. На фоне пандемии инвесторы стали осторожнее, коммуникации осложнились, а сильнее всего пострадал сегмент путешествий и сферы, связанные с живым общением, рассказали «Известиям» в инвестфондах. Впрочем, наверстать упущенное венчурный рынок сможет уже в следующем году, оптимистичны эксперты.

Отскок назад

Предварительные оценки работы фондов прямых и венчурных инвестиций показали, что в январе–ноябре 2020 года число и объем сделок снизились на 30%, рассказали «Известиям» в РАВИ. По данным организации, за этот период заключено 60 инвестсоглашений на общую сумму $80 млн. В январе–ноябре 2019-го было сделано 93 вложения на $112 млн. Речь об инвестициях в российские стартапы, ориентированные на внутренний рынок, пояснили в РАВИ.

При этом число выходов венчурных фондов из инвестиций выглядит более позитивно: оно составило 34 против 40 в прошлом году.

— С одной стороны, достигнутое число выходов — следствие задела, созданного за счет инвестиционной активности в прошлые годы. Но, с другой стороны, традиционно ощутимо влияние государства — около половины этого числа обеспечили фонды с участием госкапитала, — отметили в РАВИ.

В целом поведение инвесторов в нынешней ситуации довольно типично для кризисных периодов — они становятся осторожными, предпочитая менее рискованные вложения в более зрелые компании, добавили в организации. При этом сделки первой половины года, вероятнее всего, были согласованы еще до начала пандемии, и ее влияние будет более заметно в первой половине 2021-го, спрогнозировали там. По итогам 2020-го число вложений и объемы инвестиций не превысят аналогичные показатели прошлого года и, скорее всего, несколько снизятся, уверены в организации.

Среди факторов, которые привели к сокращению числа и объема сделок, в РАВИ назвали затруднения в очных коммуникациях между потенциальными инвесторами и стартапами, а также тот факт, что общеэкономическая ситуация заставила инвесторов-физлиц поменять планы по вложению в фонды и выделению средств на планируемые сделки.

Впрочем, в РАВИ видят и некоторые положительные стороны пандемии.

— Как известно, любой кризис — это время не только потерь, но и возможностей. Более привлекательными становятся инвестиции в секторе биотехнологий и медицины, как никогда востребованными становятся IT-сервисы, связанные с обеспечением дистанционного обучения или работы, доставки, а также электронной коммерции, — заявили там.

В Минэкономразвития, ФРИИ и «Роснано» не оценили результаты исследования по запросу «Известий».

Российская ассоциация венчурного инвестирования — организация, объединяющая ведущих игроков национального рынка прямых и венчурных капиталовложений. Среди ее участников — Фонд содействия инновациям, АО «Роснано» и Российская венчурная компания (АО «РВК»).

Сложно, но возможно

Венчурный рынок традиционно устойчив к экономическим кризисам и использует их как фундамент для дальнейшего развития, оптимистичен заместитель генерального директора — инвестиционный директор РВК Алексей Басов. Инвесторы действительно стали более осторожными в сделках с проектами ранних стадий, отдавая предпочтение более устойчивым и доказавшим свою жизнеспособность компаниям. Однако параллельно резко повысился интерес к продуктам и технологиям, делающим ставку на дистанционное взаимодействие в ритейле, образовательные технологии и медицину, заявил эксперт. Он также добавил, что в методологию РАВИ не попадает целый пласт сделок — к примеру, привлечение $150 млн онлайн-ритейлером Ozon.

— По итогам второго полугодия 2020-го мы ожидаем оживление — сейчас активно закрываются как новые соглашения, так и те, что были отложены весной под влиянием пандемии. Инвесторы стараются оптимальным образом использовать те возможности, которые открыл коронакризис, и мы рассчитываем, что в 2021 году российский венчурный рынок вслед за мировыми трендами отыграет падение, — заявил Алексей Басов.

Действительно, рынок быстро восстанавливается в связи с наличием больших свободных финансовых ресурсов, согласились в фонде ExpoCapital. Однако начало года было тяжелым, признались в организации: к привычному режиму ведения бизнеса фонд вернулся только в сентябре. Сильнее всех из-за пандемии инвестиционную привлекательность потерял сегмент путешествий, а также сферы, которые связаны с непосредственным живым общением. В результате объем и количество сделок фонда в 2020 году будут меньше, чем в предыдущем, спрогнозировали там.

Работа со стартапами и путь к первому совместному пилоту становятся значительно длиннее из-за пандемии, признал руководитель центра инноваций Kaspersky iHub Виталий Мзоков. Из-за режима самоизоляции пришлось отказаться от очного проведения мероприятий: теперь питч-сессии и демодни проходят в онлайн-формате. С одной стороны, это позволяет сфокусироваться на цифрах и фактах, быть более оперативными в подготовке встреч. С другой — не дает в полной мере почувствовать командный дух и понять энергетику лидеров проектов, рассказал он.

Зафиксированное РАВИ снижение совершенно не критично: всё, что было отложено из-за пандемии, найдет своего инвестора в следующем году, уверен аналитик «Фридом Финанс» Валерий Емельянов. Следующий год, вероятнее всего, будет рекордным по объему венчурных вложений, спрогнозировал эксперт. В пользу этого говорит то, как быстро отскочил рынок в других странах, а также изобилие дешевой валютной ликвидности за рубежом. Кроме того, свободные капиталы будут искать проекты для вложений по всему миру, и Россия часто входит в шорт-лист для отбора, резюмировал Валерий Емельянов.

что это, для кого и зачем — Блог Admitad Projects

История возникновения venture building. Главные преимущества этой индустрии для крупных компаний, которые запускают внутренние стартапы

В гостях — Максим Семенов, ведущий аналитик Admitad Projects.

Венчур-билдинг обычный и корпоративный — в чем разница

Venture building — это венчурный механизм, который позволяет создавать бизнесы с нуля и сопровождать их вплоть до стадии активного роста, а иногда и до IPO. Венчур-билдеры работают на длительном отрезке времени, в отличие, например, от акселераторов, венчурных фондов или инкубаторов.

Корпоративный venture building — это инструмент, который либо принадлежит корпорации, либо работает с ней. Бизнесы, которые прорабатываются внутри венчур-билдинга, создаются с упором на интересы компании.

История корпоративного венчур-билдинга и его актуальность

Сами венчур-билдеры появились относительно (в рамках мировой истории) недавно. Подробнее об этом мы писали в материале «Корпоративный венчур-билдинг: история и интересные факты».

Что касается стартап-студий, то эта индустрия начала формироваться в конце 20 века. Основоположником направления стала Idealab, а в 2007 году пошла первая первая волна венчур-билдеров — BetaWorks, Rocket Internet и другие. В период с 2013 по 2018 годы образовалось множество фабрик стартапов, и среди них начали появляться и корпоративные.

Суммарно сейчас насчитывается около 400 стартап-студий (в мире), при этом корпоративных венчур-билдеров значительно меньше. В России стартап-студий не более десятка, а корпоративных, которые известны широкой общественности, всего три.

В каких отраслях наиболее активно экспериментируют в венчурном строительстве

Прежде всего, это финтех-компании, страховые и банковские группы, например, BBVA (Banco Bilbao Vizcaya Argentaria), AXA Group, Otto Group, но банковский и страховой секторы все же не сильно доминируют в этом вопросе. Приблизительно такое же количество корпоративных финтех-студий, телеком-студий. Многие компании выделяют собственные направления, например, Procter & Gamble или Johnson & Johnson, которые имеют свои венчур-билдинги. И еще достаточно большое количество в этом сегменте представляют технологические компании.

Корпоративный венчур-билдер: когда корпорации стоит задуматься о подобной деятельности

Можно выделить несколько критериев, характеризующих готовность заниматься стартап-направлением совместно с венчур-билдером:

- Это должен быть зрелый бизнес — не стартап. Финансово стабильная компания, у которой есть свои деньги и возможности для реализации проекта.

- Наличие потребности работы со стартапами или опыт работы в акселераторах, венчурных фондах. В таких случаях руководство, инвесторы и топ-менеджеры хорошо понимают, чего ждать от этой деятельности.

- Внутри корпорацииобязательно должен быть лидер, который драйвит проект, продвигает венчурные истории людям, принимающим решения, — руководству и акционерам, для того чтобы стартап получал максимальную поддержку от всей компании. Без такого человека сложнее взаимодействовать, не получится ускоряющего эффекта.

Сложность реализации проекта в рамках корпоративной структуры

Главное препятствие — это культура корпорации: многие крупные компании медлительны и неповоротливы. Это большие мамонты, внутри которых быстро тестировать гипотезы, создавать новые бизнесы, несовместимые или далекие от текущей бизнес-модели, достаточно сложно. Мешает бюрократия, отсутствие нужных людей с подходящей ментальностью, способных провести проект от идеи до финиша. В корпорациях, как правило, работают специалисты, которые нацелены на сопровождение действующих процессов. Для создания новых бизнесов нужны люди с другим складом ума.

Как строится взаимодействие между корпорацией и стартап-студией

Корпорации могут обратиться в венчур-билдинг со следующими задачами:

- Есть понятный запрос, конкретный продукт, идея или набор идей, которые требуется тестировать и проверять.

- Компания уже поработала со стартапом, но что-то не получилось. При этом есть желание переформатировать процесс и попробовать реализовать его с венчур-билдером.

Что необходимо для сотрудничества

Необходимо провести предварительный анализ: выяснить, какие бизнесы можно создавать в синергии с основной корпорацией, какие имеются активы, что происходит с рынком.

Очень важно провести экспертизу ключевых сотрудников компании. Чаще всего корпорация планирует новый бизнес либо на том же рынке, либо где-то на стыке. Кого-то из сотрудников можно временно привлечь во внешнюю стартап-студию на период создания гипотез. Это эффективная практика, которой можно и нужно пользоваться.

Важно структурировать деятельность — определить формат инвестирования. Выяснить: за чьи деньги будет реализован проект? Когда и сколько средств необходимо направить на проверку гипотез, запуск наиболее успешных.

Решить финансовые вопросы — в самом начале пути необходимо договориться об ожиданиях и о распределении долей. Выяснить размер процентов венчур-билдера и корпорации или стоимость услуг, если венчур-билдер не получает процент.

Обсуждение вопросов координациии управления деятельностью. Эти процессы происходят снаружи корпорации, чтобы избежать бюрократического давления и неправильной атмосферы. Но на каком-то этапе компания-инициатор и новый бизнес, конечно, начнут взаимодействовать — это обязательно. Все форматы отношений заранее обсуждаются — определяются ключевые фигуры внутри компании, которые будут отвечать за текущие вопросы.

Это неполный список, деталей и нюансов может быть больше, в зависимости от ситуации.

Особенности финансирования

Для одних корпораций идеально финансировать новые виды деятельности с баланса основной компании. Другие создают специальные венчурные фонды или отдельное совместное предприятие, на балансе которого формируются активы для этих целей. Единого рецепта нет.

Какие задачи решают венчур-билдеры

У корпорации много инструментов для работы со стартапами: можно запустить венчурный фонд или акселератор, есть программы внутреннего предпринимательства, хакатоны и конкурсы. У каждого инструмента свой спектр применения, свои плюсы и минусы. Стартап-студия — это не корпоративный венчур-билдер и не универсальный ответ на все вопросы, это лишь еще один инструмент.

Основные задачи, которые можно решать при помощи корпоративного венчур-билдера, — это:

- Создание проекта, который реально нужен компании и сильно резонирует с основным бизнесом, усиливает его или захватывает определенные стратегические позиции.

- Проблемы интеграции. Венчур-билдер поможет ускорить и облегчить этот процесс. Большие корпорации после покупки стартапа на рынке достаточно долго интегрируют его в свои структуры. Могут пройти годы, прежде чем стартап станет частью большой компании. Когда проект строится в рамках венчур-билдинга, можно меньше за это переживать, потому что команда, которая там работает, уже подготовлена ко всем сложностям и знает, что есть компания, в которую ты рано или поздно обязательно вольешься.

P. S. Наш подкаст можно слушать на SoundCloud, «Яндекс.Музыка», «Google подкасты», Castbox и Apple Podcasts. И не забывайте подписаться на канал «Раунд, экзит, два пивота» в Telegram.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Определение предприятия от Merriam-Webster

вен · тур | \ ˈVen (t) -shər \ рискнул; рисковать \ ˈVen (t) — ш (ə-) riŋ \переходный глагол

1 : подвергнуть опасности : риск, азартная игра рискнул доллар или два на гонке 2 : , чтобы принять на себя риски и опасности : храбрых рискнул бурное море3 : предлагать с риском отказа, отказа или порицания рискнуть высказать свое мнение

1а : обязательство, связанное со случайностью, риском или опасностью особенно : спекулятивное коммерческое предприятие

2 : что-то (например, деньги или собственность) поставлено на карту в спекулятивном предприятии.

на предприятии: наугад некий человек натянул лук на предприятие и поразил короля — 3 Царств 22:34 (версия короля Якова)

Что такое венчурный капитал и как он работает?

Выбираете ли вы Uber, бронируете ли вы Airbnb или покупаете пару Allbirds, вы каждый день пользуетесь услугами и продуктами венчурных компаний.Тем не менее, средний человек вряд ли что-нибудь знает об этом мире.Что имеет смысл — это сложная тема. Но, несмотря на то, что отрасль постоянно меняется, основы венчурного капитала остаются прежними.

В этой статье мы разберем основы и объясним, что вам нужно знать.

Что такое венчурный капитал, проще говоря?

Венчурный капитал — это форма финансирования, при которой капитал инвестируется в компанию, обычно в стартап или малый бизнес, в обмен на долю в компании.Это также основная подгруппа гораздо более крупной и сложной части финансового ландшафта, известной как частные рынки.Что такое венчурная компания?

Фирмы венчурного капитала — это тип инвестиционных фирм, которые финансируют и наставляют стартапы или другие молодые, часто ориентированные на технологии компании. Подобно частным инвестиционным компаниям, венчурные компании используют капитал, привлеченный от партнеров с ограниченной ответственностью, для инвестирования в перспективные частные компании. В отличие от частных фирм, венчурные фирмы часто получают миноритарную долю — 50% или меньше — при инвестировании в компании.Группа компаний фирмы называется ее портфелем, а сами предприятия — портфельными компаниями. Примеры фирм венчурного капитала включают: Sequoia Capital

Фирма венчурного капитала инвестировала в такие компании, как Uber, Bird, DoorDash и 23andMe.

Andreessen Horowitz

Фирма венчурного капитала инвестировала в такие компании, как Lime, Airbnb, Instacart и Foursquare.

Что такое венчурный фонд?

Чтобы собрать деньги, необходимые для инвестирования в компании, фирмы венчурного капитала открывают венчурный фонд и запрашивают обязательства у партнеров с ограниченной ответственностью.Этот процесс позволяет им сформировать денежный пул, который затем инвестируется в перспективные частные компании. Обычно они делают вложения в обмен на миноритарный капитал, который составляет 50% или меньше доли в компании.Кто такой венчурный капиталист?

Инвесторов, работающих в венчурной компании, называют венчурными капиталистами. Они активно ищут инвестиционные возможности для фирмы, а также помогают в привлечении капитала для венчурных фондов.В 2017 году насчитывалось 4589 активных инвесторов венчурного капитала.Для сравнения: с 2007 года количество инвесторов в отрасли увеличилось на 163 процента.

В чем разница между бизнес-ангелами и венчурными капиталистами?

Инвестор-ангел — это состоятельный человек, который вкладывает свои деньги в перспективные компании, тогда как венчурный капиталист привлекает и инвестирует капитал от партнеров с ограниченной ответственностью. Марк Кьюбан и Лори Грейнер, частые инвесторы в Shark Tank ABC, являются примерами бизнес-ангелов.Как работает венчурный капитал?

По мере роста компании они проходят разные стадии венчурного капитала.Кроме того, фирмы или инвесторы могут уделять особое внимание определенным этапам, что влияет на то, как они инвестируют.Начальная стадия: Когда венчурный капиталист предоставляет компании на ранней стадии относительно небольшой капитал, который можно использовать для разработки продукта, исследования рынка или разработки бизнес-плана, это называется посевным раундом. Как следует из названия, посевной раунд часто является первым официальным раундом финансирования компании. Инвесторам начального раунда обычно выдают конвертируемые облигации, акции или опционы на привилегированные акции в обмен на их инвестиции.

Ранняя стадия: Ранняя стадия венчурного финансирования предназначена для компаний, находящихся на стадии развития. Этот этап финансирования обычно больше по сумме, чем начальный этап, потому что новым предприятиям требуется больше капитала для начала операций, когда у них есть жизнеспособный продукт или услуга. Венчурный капитал инвестируется раундами или сериями, обозначенными буквами: серия A, серия B, серия C и так далее.

Поздняя стадия: Поздняя стадия венчурного финансирования предназначена для более зрелых компаний, которые могут быть, а могут и не быть прибыльными, но доказали рост и приносят доход.Как и на ранней стадии, каждый раунд или серия обозначается буквой.

Если компания, в которую инвестировала венчурная компания, успешно приобретена или становится публичной, фирма получает прибыль и распределяет прибыль между партнерами с ограниченной ответственностью, которые инвестировали в ее фонд. Фирма также могла получить прибыль, продав часть своих акций другому инвестору на так называемом вторичном рынке.

Что такое корпоративный венчурный капитал?

В рамках венчурного капитала существует подмножество корпоративного венчурного капитала (CVC).Корпоративная венчурная компания инвестирует от имени крупных компаний, которые стратегически инвестируют в стартапы — часто те, которые работают в своей основной отрасли или рядом с ней, — чтобы получить конкурентное преимущество или увеличить доход. В отличие от венчурных инвестиций, CVC-инвестиции производятся с использованием корпоративных долларов, а не капитала от партнеров с ограниченной ответственностью.Примеры корпоративных венчурных компаний:

GV

В качестве корпоративного венчурного подразделения Alphabet, материнской компании Google, компания стремится инвестировать в сектор технологий и СМИ.Фирма инвестировала в такие компании, как CryptoKitties, Brandless и theSkimm.

GE Ventures

Как корпоративное венчурное подразделение General Electric, фирма инвестировала средства в такие компании, как Carbon, Sarcos Robotics и Arterys.

Как фирмы венчурного капитала зарабатывают деньги?

Фирмы венчурного капитала зарабатывают деньги, собирая плату за управление и производительность. Они могут варьироваться от фонда к фонду, но типичная структура комиссионных соответствует правилу 2 и 20. Комиссия за управление

Рассчитывается как процент активов под управлением или AUM, обычно около 2%.Эти сборы предназначены для покрытия ежедневных расходов и накладных расходов и взимаются регулярно.

Комиссия за результативность

Рассчитывается как процент от прибыли от инвестирования, обычно около 20%. Эти сборы предназначены для стимулирования большей прибыли и выплачиваются сотрудникам в качестве вознаграждения за их успех.

В чем разница между венчурным капиталом и частным капиталом?

И венчурный, и частный капитал преследуют одну и ту же цель: увеличить стоимость бизнеса, в который они инвестируют, а затем продать свою долю в капитале (также известную как собственность) с целью получения прибыли.Однако они различаются четырьмя различными способами: типами компаний, в которые они инвестируют, уровнем капитала, который они вкладывают, объемом капитала, который они получают, и временем, когда они участвуют в жизненном цикле компании.Мы более подробно разбираем эти различия между PE и VC, а также исследуем дополнительные различия в другой статье.

Хотите узнать больше о частных рынках?Загрузите наше руководство, чтобы понять этот быстрорастущий сектор экономики.

Скачать руководство

Что такое венчурный капитал (ВК) и как он работает?

Поскольку десятилетие роста венчурных инвестиций замедляется на фоне неопределенных экономических условий, одно остается неизменным: венчурные капиталисты будут продолжать искать компании, которые ведут бизнес так, как никогда раньше.

Венчурный капитал пережил бум за последнее десятилетие.

Благодаря выходу на миллиард долларов, быстрому росту числа стартапов в Кремниевой долине и огромным прибылям из фонда Vision Fund в размере 100 миллиардов долларов, годовой капитал, инвестируемый во всем мире, увеличился почти в 13 раз с 2010 по 2019 год и составил более 160 миллиардов долларов.Между тем, с 2016 по 2018 год количество мега-раундов (инвестиции более 100 миллионов долларов) почти утроилось.

Однако экономический спад, вызванный Covid-19, в некоторой степени затормозил этот рост. Меньшее количество венчурных капиталовложений инвестирует в стартапы на посевной стадии, а в марте 2020 года наблюдалось снижение общего числа венчурных сделок в США на 22% по сравнению с аналогичным периодом прошлого года.

Вероятно, венчурные капиталисты более избирательны в своих инвестициях, отдавая предпочтение более устоявшимся компаниям, которые доказали, что они достаточно сильны, чтобы выдержать пандемию и расти, когда экономика снова начнет расти.

Но венчурный капитал во многих отношениях устойчив к краткосрочным изменениям из-за того простого факта, что венчурные инвестиции являются долгосрочными. Венчурные капиталисты не обязательно стремятся инвестировать в стартапы, которые в ближайшем будущем увидят огромный рост; они ищут те, которые через 10 лет превратятся в нечто экстраординарное.

В целом основы венчурного капитала не изменились. Венчурные капиталисты делают ставку на стартапы, готовые дать толчок фундаментальным изменениям в поведении потребителей или бизнеса — и этот факт ничем не отличается сейчас от того, что было при зарождении индустрии.

В этом отчете мы исследуем основы венчурного капитала, углубляясь в его ключевые термины и определения, мотивацию и мыслительные процессы венчурных капиталистов, а также то, что венчурные капиталисты — и стартапы — ищут на каждом этапе инвестирования.

Содержание

Что такое венчурный капитал?

Пищевая сеть VC

Венчурная сделка

Цикл венчурного финансирования: начальная стадия выхода

Что такое венчурный капитал?

Венчурный капитал — это инструмент финансирования для компаний и инвестиционный инструмент для институциональных инвесторов и состоятельных людей.Другими словами, это способ для компаний получить деньги в краткосрочной перспективе, а для инвесторов — увеличить богатство в долгосрочной перспективе.

венчурных фирм привлекают капитал от инвесторов для создания венчурных фондов, которые используются для покупки акций компаний на ранней или поздней стадии, в зависимости от специализации фирмы (хотя некоторые венчурные компании не зависят от стадии). Эти инвестиции заблокированы до тех пор, пока не произойдет событие ликвидности, например, когда компания будет приобретена или станет публичной, после чего венчурные капиталисты получат прибыль от своих первоначальных инвестиций.

Венчурный капитал характеризуется высоким риском, но также и высокой прибылью. С одной стороны, венчурные капиталисты должны инвестировать в новые технологии и продукты, которые имеют огромный потенциал для масштабирования, но пока не приносят прибыли, а более двух третей стартапов, поддерживаемых венчурным капиталом, терпят неудачу. В то же время венчурные инвестиции могут оказаться чрезвычайно прибыльными, в зависимости от того, насколько успешным является запуск портфеля.

Например, в 2005 году Accel Partners инвестировала 12,7 млн долларов в Facebook за ~ 10% акций. Фирма продала часть своих акций в 2010 году примерно за полмиллиарда долларов и заработала более 9 миллиардов долларов, когда в 2012 году компания стала публичной.

Марк Цукерберг, Шерил Сандберг и партнер Accel Partners Джим Брейер. Источник: Джим Брейер через Medium

Другой важной характеристикой венчурного капитала является то, что большинство инвестиций являются долгосрочными. Стартапам часто требуется от 5 до 10 лет для созревания, и любые деньги, вложенные в стартап, трудно вывести, пока стартап не станет достаточно устойчивым, чтобы привлечь покупателей на слияниях и поглощениях, вторичных или публичных рынках. Венчурные фонды имеют 10-летний срок жизни, поэтому венчурные капиталисты могут реализовать эти инвестиции без необходимости демонстрировать краткосрочную прибыль.

Что касается венчурных сделок, венчурный капитал позволяет стартапам финансировать свои операции, не принимая на себя бремя долгов. Поскольку стартапы платят за венчурный капитал в виде акций, им не нужно брать на себя долги на своих балансах или возвращать деньги. Для стартапов, стремящихся к быстрому росту, венчурный капитал является привлекательным вариантом финансирования, потенциально позволяющим стартапам опережать конкурентов, поскольку они вкладывают больше инвестиций на каждой стадии роста.

Startups также привлекает венчурный капитал, чтобы использовать опыт, сети и ресурсы венчурных капиталистов.Венчурные капиталисты часто имеют широкую сеть инвесторов и таланты на рынках, на которых они работают, а также многолетний опыт наблюдения за ростом многих стартапов. Менторство, которое могут принести венчурные капиталисты, особенно ценно для начинающих учредителей.

Сегодня венчурный капитал наиболее активен в отраслях программного обеспечения B2C, B2B, медико-биологических наук и прямой связи с потребителями (D2C). Индустрия программного обеспечения является благодатной почвой для инвестиций венчурного капитала из-за ее низких первоначальных затрат и огромного доступного рынка. Такие компании, как Google, Twitter и Slack, стали доминирующими, отчасти благодаря венчурному финансированию.

Сектор наук о жизни, хотя и является более капиталоемкой областью для компаний, чтобы начать работу, также предлагает гигантский адресный рынок, а также технологические и нормативные возможности для защиты от конкуренции. Этот сектор также привлекает повышенное внимание во время пандемии коронавируса.

Индустрия D2C также была в центре внимания венчурного финансирования, поскольку такие компании, как Warby Parker, поставляют доступные, хорошо сделанные продукты в больших масштабах через онлайн-каналы.

Игра хоум-ранов

До 1964 года Бейб Рут был рекордсменом по количеству забастовок в карьере — 1330 человек.Несмотря на это, он также совершил 714 хоум-ранов за свою карьеру, что дало ему самый высокий процент пробитий за все время. Когда Бэйб Рут пошел битью, он бросился к забору.

венчурных капиталистов придерживаются аналогичной стратегии. Принимая доли в компаниях, у которых есть небольшой шанс стать огромными, они делают инвестиции, которые, как правило, являются либо домашними, либо вычеркнутыми. Крис Диксон, генеральный партнер Andreessen Horowitz, называет это эффектом Бейби Рут.

Согласно Диксону, большие фонды с 5-кратной или большей доходностью обычно имеют больше неудачных инвестиций, чем хорошие фонды с 2-кратной доходностью.Другими словами, великие венчурные капиталисты склонны к большему риску, чем хорошие венчурные капиталисты: они делают меньше ставок на «безопасные» стартапы, которые неплохо работают, и больше ставок на стартапы, которые либо провалится, либо трансформируют отрасль.

Источник: Крис Диксон

Эти большие фонды также имеют больше вложений в собственный капитал (инвестиции, которые приносят более 10 раз), и даже в более крупных размерах (доходность примерно в 70 раз).

Вот почему Питер Тиль, один из первых вкладчиков в Facebook, ищет компании, которые создают новые технологии, а не компании, копирующие то, что уже существует.Он отмечает, что эти новые технологии позволяют «вертикальный прогресс», когда что-то трансформируется с «0 на 1».

Он предостерегает от «горизонтального» или «1 к n» прогресса: использования существующей технологии и распространения ее в другом месте, например, путем воссоздания услуги в новом географическом месте.