Справки 2-НДФЛ — образец 2019 по новой форме

Задать вопрос эксперту ClubTK Вход/регистрация рубрики- Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Договоры

clubtk.ru

теперь одна форма для инспекции, другая – для работника

Что произошло?

Федеральная налоговая служба России выпустила Приказ от 02.10.2018 № ММВ-7-11/566@ «Об утверждении формы сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядка заполнения и формата ее представления в электронной форме, а также порядка представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц».Документ вступает в силу с 1 января 2019 года и применяется начиная с представления сведений о доходах физических лиц за 2018 год.

В чём суть изменений?

Главное отличие от старого Приказа в том, что вместо одной формы 2-НДФЛ ФНС утвердила сразу две новые: одну для выдачи работнику, другую — для налоговой инспекции.Зачем меняют форму?

Дело в том, что с момента утверждения порядка представления формы 2-НДФЛ в нынешней его редакции, были внесены изменения в НК РФ, которые необходимо учесть при утверждении нового порядка. Так, в частности, новая форма справки учитывает поправки, внесённые в НК РФ законом от 02.05.2015 № 113-ФЗ, которые исключили возможность представления 2-НДФЛ на электронных носителях. Также новая справка учитывает поправки, внесённые в НК РФ законом от 27.11.2017 № 335-ФЗ, которые установили возможность представления правопреемниками налогового агента сведений о доходах физлиц.Как поменялась форма для подачи сведений в ИФНС?

У новой справки иная структура. Вместо пяти разделов в ней три раздела и одно приложение. Справка состоит их двух листов. Данные, которые в действующей 2-НДФЛ вносят в Раздел 1, необходимо будет показывать в начале новой формы.Не нужно будет указывать ИНН физлица в стране гражданства — такого поля в новой справке нет. Нужно будет указывать только российский ИНН.

Детские, социальные и имущественные вычеты потребуется отражать в разделе 3, а не 4. Кроме этого, в 2-НДФЛ появится новое поле «Код вида уведомления».

Для новой справки 2-НДФЛ предусмотрено 4 признака: 1 — в общем случае; 2 — при невозможности удержать налог; 3 — в общем случае, если ее сдает правопреемник налогового агента, 4 — при невозможности удержать налог, если ее сдает правопреемник налогового агента. Кроме того, в приказе содержатся и другие коды, которые налоговые агенты должны применять при заполнении этого документа. В частности, коды видов документов, удостоверяющих личность налогоплательщика.

Какие установлены требования к заполнению 2-НДФЛ?

В новом Порядке заполнения 2-НДФЛ указывается на недопустимость исправлений с помощью корректора и использования двусторонней печати справки на бумажном носителе и скрепления листов справки, приводящие к порче бумажного носителя. Указано, что при заполнении справки используются чернила чёрного, фиолетового или синего цвета. Не допускается заполнение справки отрицательными числовыми значениями и др.Как сдавать 2-НДФЛ?

В приложении к приказу содержится подробная инструкция по заполнению отчётной формы и направлению её в налоговый орган. Как и сейчас, налоговые агенты имеют право оформить справку как на бумаге, так и в электронной форме.Изменены ли сроки сдачи 2-НДФЛ?

Нет, сроки сдачи 2-НДФЛ остались прежние, причём НК РФ не устанавливает единого срока для направления сведений о доходах физлиц в ИФНС. Справка, содержащая сведения о доходах физических лиц и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему подаётся в ИФНС ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом. Данное правило распространяется только на справки 2-НДФЛ с признаком «1» (когда НДФЛ был удержан работодателем).Какие особенности у справки для выдачи работникам?

Эта справка практически такая же, как действующая 2-НДФЛ. Изменения технические и незначительные. Например, удалили ряд полей (нет поля для номера справки), место для печати организации-работодателя не предусмотрено, зато есть возможность указать данные о вычетах. www.klerk.ruОбразец справки 2-НДФЛ по новой форме за 2019

Отчет один — формы две

ФНС в очередной раз оптимизировала порядок заполнения сведений о доходах физических лиц и не только. Чиновники не ограничились стандартным изменением действующего формата, а пошли намного дальше. Чтобы отчитаться о доходах своих работников, придется подготовить сразу два бланка. Первый бланк и образец заполнения справки по новой форме 2-НДФЛ 2019 придется направить в ФНС, а второй, упрощенный вариант, предоставить сотруднику по его запросу.

Новые форматы — новые инструкции. Действительно, помимо двух отчетных форм, налоговики скорректировали и алгоритм их составления. Актуальные формы и подробные правила формирования отчетной информации закреплены в Приказе ФНС России от 02.10.2018 № ММВ-7-11/566@. Учтите, что документ вступил в силу с 01.01.2019, а это значит, что сведения о доходах работников за 2019 г. придется формировать уже в новых бланках. А если работник запросит справку за 2017 год, то подготовьте отчет по старой форме.

Изменения в структуре отчета

В бланке для работников изменений немного. Структура претерпела незначительные корректировки. Исключены поля и коды, которые были актуальны для ФНС. В целом бумага сохранила общую структуру и внешний вид.

Чего не скажешь об отчете 2-НДФЛ, предоставляемом в ФНС. Этот формат имеет существенные отличия. Во-первых, разрослась сама форма. В образец заполнения бланка справки 2-НДФЛ за 2019 год добавлены новые поля и сведения, а старые неактуальные коды были исключены. Например, введен реквизит «Код вида уведомления».

Новые сроки сдачи в 2020 году

Налогоплательщикам сдавать отчетность по новым формам придется по новым срокам. Теперь последняя дата предоставления отчета не зависит от того, удержан налог с выплаченных доходов или нет. Законодательством определены следующие условия:

- Если налог удержан (признак 1 или 3), значит, организация должна отправить отчет не позднее 1 марта года, следующего за отчетным. В нашем случае 1 марта выпадает на воскресенье. Предусмотрен перенос на 02.03.2020. Отметим, что ранее для справок с признаком 1 или 3 действовал иной срок — до 1 апреля.

- Налог удержать невозможно (признак 2 или 4) — организация должна отчитаться по таким выплатам до 01.03.2020, действует правило переноса на 02.03.2020.

Если организация находится на стадии ликвидации или реорганизации, то отправить форму 2-НДФЛ в 2019 году следует заранее. Конкретной даты не установлено, но предоставьте сведения в ФНС до внесения окончательных изменений в ЕГРЮЛ (о прекращении деятельности или о регистрации новой компании при слиянии, реорганизации). Такие нормы закреплены в Письме ФНС России от 27.11.2015 № БС-4-11/20731@.

Правила заполнения 2-НДФЛ за 2019 год

Если в штате организации более 25 человек, то сдавайте отчет в электронной форме. Обновите формат электронной отчетности в специализированной программе, которую используете для заполнения налоговых форм.

Шаг 1. Сведения о налогоплательщике

Это вводная часть отчета 2-НДФЛ. Она не имеет соответствующего раздела. В шапке документа укажите ИНН и КПП отчитывающейся организации. Затем впишите номер страницы (для новой справки — 001). Укажите номер справки 2-НДФЛ по порядку, отчетный год, за который предоставляется информация о доходах. В нашем случае это 2019 год. Теперь вписываем номер корректировки (для отчета, сдаваемого впервые, ставим 00 или прочерк), указываем код принимающей ИФНС.

Затем прописываем наименование налогоплательщика. Если остаются незаполненные клеточки поля, проставьте прочерки. Вписываем регистрационные данные учреждения: ОКТМО и телефон. Если предприятие находится на стадии реорганизации, то следует указать код и ИНН, КПП реорганизованной компании (приложение № 2 к Приказу ФНС № ММВ-7-11/485@).

Шаг 2. Сведения о физическом лице — раздел № 1

Указываем данные о работнике, который получил налогооблагаемые доходы в отчетном, 2019, году. Вносим фамилию, имя и отчество (при наличии). Указываем ИНН работника. Статус 2-НДФЛ определяем по следующим условиям:

- 1 — налог удержан и уплачен в бюджет;

- 2 — налог не удержан с работника;

- 3 — если налог удержан, но отчитывается организация-правопреемник;

- 4 — отчет сдает правопреемник, налог не удержан.

Теперь вписываем дату рождения в формате ДД.ММ.ГГГГ и код гражданства. Для россиян — 643.

Затем регистрируем данные о документах, подтверждающих личность. Для паспорта укажите код 21, впишите серию и номер документа.

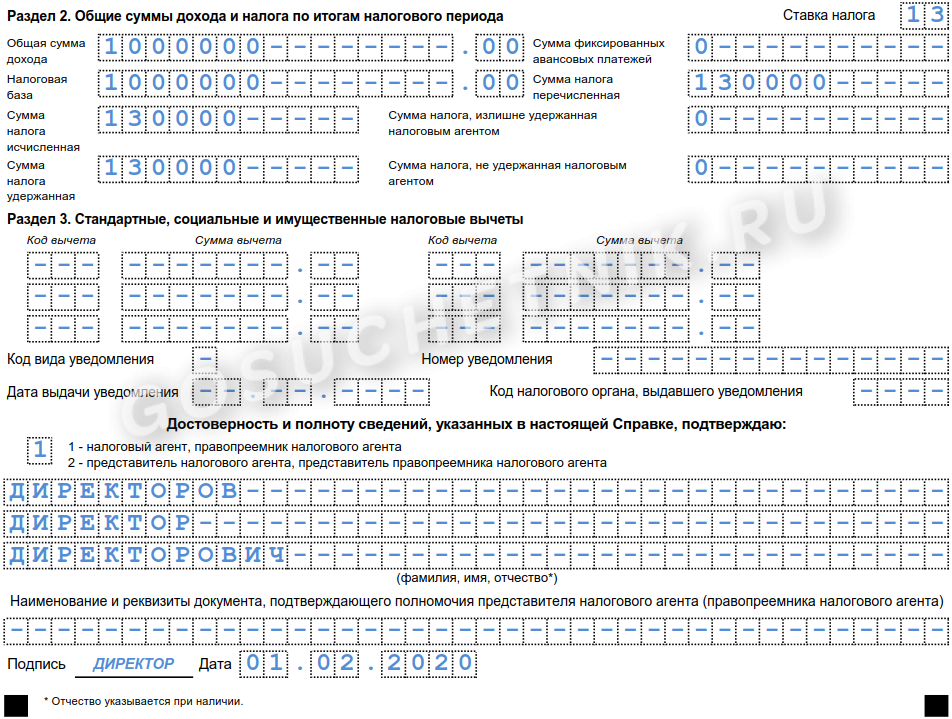

Общие суммы дохода, налога и вычетов — разделы № 2 и № 3

В таблице покажем, как заполнять ячейки 2-НДФЛ.

|

Наименование поля |

Для признака 1 и 3 |

Для признака 2 и 4 |

|---|---|---|

|

Общая сумма дохода |

Сумма всех выплаченных доходов в отчетном периоде |

Общая сумма полученного дохода, с которого налоговый агент не смог удержать НДФЛ |

|

Налоговая база |

Разница между суммой полученных доходов и суммой всех предоставленных налоговых вычетов (информация из раздела № 3) |

Сумма дохода минус сумма налоговых вычетов |

|

Сумма налога исчисленная |

Налоговая база × ставку НДФЛ |

|

|

Сумма фиксированных авансовых платежей |

Указывается только при наличии соответствующего уведомления из ФНС. Сведения вносите по информации уведомления |

Прочерк или ноль, так как НДФЛ удержать невозможно |

|

Сумма налога: удержанная |

Укажите, какую сумму НДФЛ удержал работодатель — налоговый агент |

Прочерк или ноль |

|

перечисленная |

Впишите, сколько было перечислено НДФЛ в ФНС |

|

|

излишне удержанная |

Внесите сумму, которую излишне удержали с доходов физического лица |

|

|

не удержанная |

Внесите сумму, которую налоговый агент не удержал в отчетном периоде |

|

В раздел № 4 справки 2-НДФЛ отчетности включите информацию обо всех видах налоговых вычетов, которые были предоставлены физическому лицу в отчетном, 2019, году.

Сведения о налоговом агенте внесите по общим правилам. Внесите Ф.И.О. руководителя или законного представителя. Укажите сведения о доверенности при необходимости. Проставьте дату и подпись.

Шаг 3. Информация для справки: коды доходов и вычетов

Полный перечень кодов дохода регламентирован в приложении № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@ (ред. от 24.10.2017). Так, например, код дохода «Дивиденды» в образец 2-НДФЛ за 2019 год — 1010, а заработная плата по трудовому договору — 2000. С 01.01.2018 чиновники ввели пять новых кодов дохода и всего один — для вычетов.

Напомним введенные коды доходов и вычетов. Старые списки доходов пополнились:

|

2013 |

Денежная компенсация за неиспользованный трудовой отпуск |

|

2014 |

Выходные денежные пособия на период трудоустройства после увольнения, выплаченные сверх трехмесячного и шестимесячного заработка сотрудникам организаций, расположенных в районах Крайнего Севера (и приравненных к ним территориях) |

|

2301 |

Суммы штрафов и неустойки, выплаченные организациями по решению судебных инстанций за нарушение Закона № 2300-1 «О защите прав потребителей» |

|

2611 |

Сумма списанных с баланса организации безнадежных долгов |

|

3021 |

Полученные проценты (купоны) по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным в период с 01.01.2017 по 31.12.2020 включительно |

Список налоговых вычетов, утвержденный в приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@ (ред. от 24.10.2017), дополнили новым кодом 619 — вычет в сумме положительного финансового результата (процента), полученного сотрудником по операциям, учитываемым на индивидуальном инвестиционном счете.

Чиновники отметили, что в части определения кодов поступлений и предоставления вычетов изменений не предвидится.

Вычеты к суммам по коду дохода по дивидендам в бланке справки 2-НДФЛ (новая форма 2019) неприменим! Такие указания закреплены в п. 3 ст. 210 НК РФ. Причем отражение выплат по дивидендам должно идти отдельно от «зарплатных» поступлений.

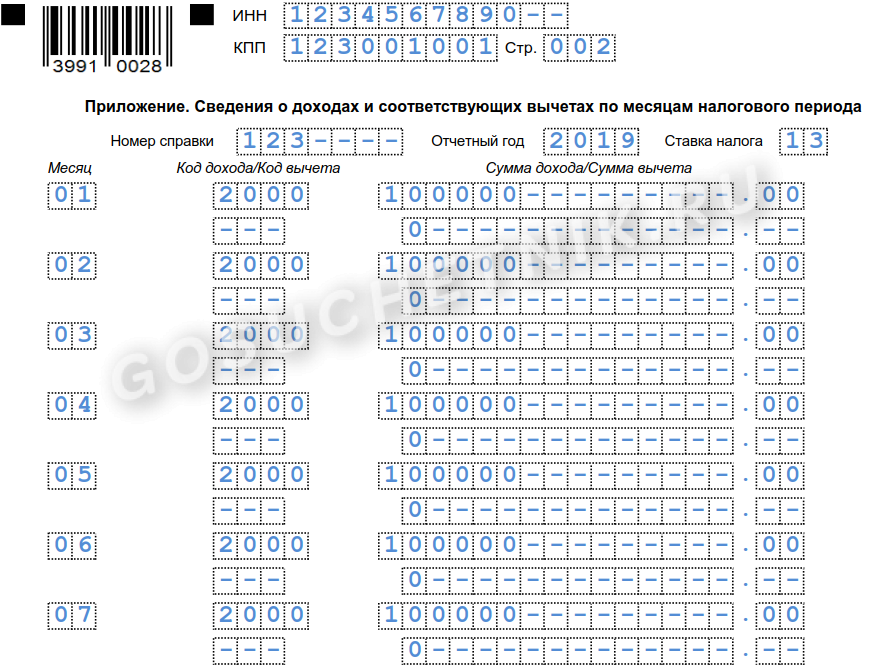

Шаг 4. Заполняем приложение в 2-НДФЛ

Вторая страница отчета 2-НДФЛ — это помесячная расшифровка данных разделов № 2 и № 3.

В шапке документа снова укажите ИНН и КПП отчитывающегося учреждения. Номер страницы — 002.

Затем повторно внесите сведения о номере справки, отчетном периоде и ставке налога.

Затем приступайте к заполнению полей. Сначала укажите месяц: январь — 01, февраль — 02, март — 03 и так далее. Затем укажите код дохода и сумму, полученную в соответствующем месяце. Ниже впишите код вычета, если такой предоставлялся, и укажите сумму — в каком размере.

Информацию внесите отдельно по каждому месяцу, в котором производились выплаты доходов.

Теперь приложение подписывает налоговый агент или его представитель и ставит дату. Отчет готов.

Когда выдавать справки сотрудникам

Выдайте готовый документ в течение трех рабочих дней с момента поступления заявления от работника (Письмо Минфина России от 21.06.2016 № 03-04-05/36096). Это условие не распространяется на уволенных, таким работникам выдают справку установленного образца в последний рабочий день — день увольнения.

Работодатель вправе не выдавать сведения, если за отчетный период сотрудник не получал доходов, например, если работница находится в отпуске по уходу за ребенком.

Если работник настаивает на такой информации, выдается отчет с прочерками в 3, 4 и 5 разделах либо справка в свободной форме о том, что доходы в отчетном периоде отсутствуют.

Как проверить 2-НДФЛ перед сдачей в налоговую

Сразу оговоримся, что речь идет об отчете, формируемом для предоставления в территориальное отделение Федеральной налоговой службы. Проверьте обязательные реквизиты документа:

- Новый формат документа. Отчет по старой форме не примут!

- Персональные сведения о физическом лице,. Это фамилия, имя и отчество (если имеется), ИНН, паспортные данные, адрес и дата рождения.

- Данные по ОКТМО. Указывайте актуальные сведения, иначе Налоговая инспекция забракует отчет.

- Суммы и коды доходов. Сравните с действующим перечнем кодов (прил. № 1 к обновленному Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@).

- Суммы и коды налоговых вычетов, положенных конкретному физическому лицу (прил. № 2 к Приказу № ММВ-7-11/387@).

- Проверьте, правильно ли вы определили ставку налога. Для сотрудника-резидента РФ ставка, определяемая работодателем, — только 13%.

- Признак справки (1 или 2). Значение зависит от того, удержан ли налог агентом либо это сделать невозможно.

- Проконтролируйте правильность арифметических расчетов в документе.

Если в организации большая штатная численность, проверить каждую справку 2-НДФЛ вручную не представляется возможным. Используйте для контроля специальные программы проверок. Приложения бесплатные, находятся в открытом доступе на сайте ФНС. После скачивания установите программу на рабочем компьютере и запустите проверку.

gosuchetnik.ru