как он работает, для чего нужен

Что такое депозит и как выбрать этот банковский продукт, чтобы приумножить свой капитал, а не потерять. Даже инвесторы научились пользоваться этим инструментом пассивного дохода, изучая все новые банковские предложения. Ведь еще с древних времен возможность сохранять и приумножать свой капитал была актуальной.

Деньги работают на клиента и на банкИстория возникновения депозита

Родина этой банковской услуги — Древняя Греция. Причем депозитами пользовались задолго до появления самих банков. В то время гарантом выступали храмы, где ценности оберегали не только люди, но и боги. Туда приносили драгоценности, золото, ценные вещи. За недвижимостью монахи также могли присмотреть. Делалось это абсолютно бесплатно с обеих сторон. А вот что такое вклад в банке под проценты узнали уже в Древнем Риме, где и появились первые банкиры.

Интересно знать! Депозит или дипозит? Правильный термин «депозит», происходит от «depositum», что в переводе означает — вещь, отданная на хранение.

Понятие банковского депозита простыми словами

Суть депозита состоит в следующем. Вкладчик отдает на хранение свои ценности в банк либо другую финансовую организацию. Данная организация использует ценности для своего развития и обогащения. За такую «аренду» банк ежемесячно выплачивает % вкладчику. Это называется депозитные деньги.

Депозитный счет — это место хранения вклада. В зависимости от условия банковского предложения, вознаграждение может размещаться там же, либо на отдельном счете.

Что значит депозит для вкладчика и банка. Сбережения вкладчика остаются в сохранности, да к тому же получаемый процент служит приятным бонусом. Банк же в свою очередь использует вложенные деньги на кредиты для своих клиентов. Так как процент кредита больше депозитного, банк имеет прибыль.

Определение гражданского кодексаПлюсы и минусы депозитов

Плюсы депозита, прежде всего в том, что это самый надежный способ сохранить свои сбережения и приумножить их. Гарантом сохранения денежных средств выступает агентство по страхованию вкладов. И если даже банк объявит себя банкротом, в большинстве случаев вкладчики получают свои деньги обратно.

Гарантом сохранения денежных средств выступает агентство по страхованию вкладов. И если даже банк объявит себя банкротом, в большинстве случаев вкладчики получают свои деньги обратно.

Такое предложение как депозит, что это для инвестора? Один из вариантов пассивного дохода. Но по законам инвестирования — чем меньше риск потери, тем и прибыль будет ниже. Банк тому не исключение. Проценты по вкладам малы и редко переваливают за 5-10 % годовых. Если вкладывать на срок от 3 до 5 лет, прибыль съест инфляция. Вклады же на более короткие сроки приносят меньшие проценты.

Можно сделать вывод, что если депозит открывать с целью сохранения денег в качестве финансовой подушки, либо для какой-то большой покупки (машины, недвижимости) — это отличный вариант. Если же пытаться зарабатывать на банковских вкладах, то нужно подходить к этому вопросу досконально изучив предложения разных организаций.

Преимущества депозитов как банковских услуг

Как банковская услуга депозит не требует длительного оформления. Все что нужно для открытия депозитного счета — паспорт клиента и собственно его ценности. Кредитная история клиента не играет роли. А при дальнейшем сотрудничестве банка, клиент будет в числе лояльных.

Все что нужно для открытия депозитного счета — паспорт клиента и собственно его ценности. Кредитная история клиента не играет роли. А при дальнейшем сотрудничестве банка, клиент будет в числе лояльных.

При вложении любая финансовая организация рассчитывает будущую прибыль. То есть вкладчик видит, насколько увеличится его вклад через год, два, три.

Еще одно немаловажное преимущество, это доступ к вкладу. У владельца депозитного счета есть возможность снять свои деньги в любой момент с помощью карты либо онлайн-банка.

Отличия депозита от вклада

Банковский вклад — это составляющая депозита, как продукта. Вклад может быть только в денежном эквиваленте. А вот депозит — это возможность получать проценты не только от денежных вложений. На депозитный счет принимают золото, ценные бумаги, движимое и недвижимое имущество.

Еще один элемент фондового рынка — депозитарий. В них расположены специальные депозитарные ячейки для хранения векселей и различных сертификатов (закладных, сберегательных, депозитных).

Депозит — это не только деньгиИнтересно знать! Под проценты можно отдать банку автомобиль и даже квартиру.

Виды депозитных программ

Банки регулярно пополняют список своих депозитных продуктов, чтобы каждый житель страны смог найти удобную и выгодную систему накопления. Различные вклады для пенсионеров, студентов, детей либо вклад с определенной целью уже давно не новинка. Сейчас любой дебетовый счет легко превращается в депозитный.

Основные же виды вкладов можно разделить на два вида: по срокам и видам начисления и вариантам начисления/снятия процентов.

Одним из выгодных предложений является размещение вклада с капитализацией. Проценты, которые начисляются на остаток, ежемесячно добавляются к основному телу кредита. Так растет сумма вклада и сумма начисляемых процентов с каждым месяцем.

Важно! Некоторые банки привлекают депозитами с капитализацией. Но скрывают от клиентов, что во второй половине срока процент на остаток снижается.

Накопительные вклады выгодны тем клиентам, которые копят определенную сумму либо собирают деньги. Такой вид сбережения позволяет каждый месяц пополнять депозитный счет. Но обычно такие виды рассчитаны на длительный срок и под малую выгоду. Для тех, кто не может собрать на крупную покупку дома — идеальный вариант.

По срокам вложения существуют следующие варианты:

- Срочный депозит — это вклад, у которого есть срок окончания. Подводные камни срочного вклада состоят в том, что если клиент решил забрать свои деньги до окончания срока договора, он не получит свои проценты и даже может потерять часть вклада.

- Если же по истечению срока вкладчик не хочет забирать свои деньги, он может прейти на условия другого продукта — вклад до востребования. То есть момент снятия денег определяет сам клиент.

- Расчетные вклады будут выгодно работать для тех людей, которые копят деньги и в любой момент могут снять их часть. Такие договора также не имеют четких сроков для вложений.

Что такое депозит в банке физическому лицу понятно, а вот для юридических лиц открываются накопительные счета для организаций. К примеру с целью сохранить и приумножить свободные деньги на определенный период времени.

Разновидность программЧто влияет на процентную ставку по депозиту

Банки самостоятельно устанавливают размер процентной ставки по кредитам и депозитам. Но все же есть определенные факторы, которые влияют на эти цифры. Размер депозитной ставки зависит от:

- процентной ставки центрального банка и силы экономики страны;

- состояния денежного рынка;

- собственной депозитной политики;

- необходимости доступности кредитов;

- срока вклада;

- суммы вложения;

- частоты выплаты процентов;

- выполнения условий договора клиентом.

В общих чертах, чем выгоднее для банка вклад, тем больше он за него будет платить. Выгодные условия для банка — это большая сумма вложения и срок договора от года и более.

Инструкция для тех, кто открывает депозит

Если открытие депозитного счета происходит впервые, важно чтобы к банку было доверие. Эта должна быть организация с хорошей репутацией, которая существует на рынке более пяти лет. При выборе банка не стоит бросаться в руки новичков, которые заманивают высокими ставками на вклады. Вероятность банкротства молодых финансовых организаций велика. Средний процент на вклады по России в 2019-2021 годах 5-6 % (Сбербанк, ВТБ, Россельхозбанк).

На что обратить внимание при выборе депозита

Если клиент чувствует себя чайником в выборе банка, можно воспользоваться сервисами, которые сравнивают банковские продукты. Совет эксперта или опытного вкладчика также будет не лишним.

Самое важное при выборе понять цель вложения. Если клиент хочет сохранить свои деньги на определенный срок, то проценты по депозиту должны будут перекрыть инфляцию за указанный период. В этом случае следует выбирать банк проверенный временем, пусть даже и с заниженной ставкой.

Если же клиент — игрок рынка инвестиций. И в депозите его интересует лишь прибыль, то можно отдаться в руки фортуне и принять предложение начинающих кредитных организаций, которые привлекают высоким ставками. Хорошую выгоду от таких вложений можно получить, если сумма будет существенной, а срок вклада не менее 12 месяцев, без права снятия суммы и процентов со счета.

Расчет доходности — пошаговая инструкция

Бухгалтерия счета предусмотрена каждым банком и находится в свободном доступе для клиента. Для самостоятельного расчета доходности необходимы следующие значения:

- сумма вклада;

- срок действия договора;

- процентная ставка;

- возможность пополнения, и сумма платежей;

- предусмотрена ли капитализация, и с какой периодичностью.

Если в условии присутствует капитализация, то начисленные проценты следует прибавлять каждый месяц к телу кредита и высчитывать новые суммы. Либо же, если предусмотрено пополнение вклада, каждый месяц будет новая сумма вознаграждения и тела кредита.

Электронные калькуляторы имеет каждый банк в онлайн режиме. В удобное время можно выбрать депозитный продукт и произвести расчет относительно заданным критериям и суммы вклада. А после заключения договора, подробная расписка по начисленным процентам будет обновляться каждый день.

Расчет для вклада с капитализациейНе так страшен депозит, как о нем отзываются финансово безграмотные люди. А всего то и нужно, так разобраться — депозит, что это такое и как правильно его выбрать. Главное, что необходимо понять для себя — это с какой целью делается вклад. А дальше поможет сотрудник или онлайн-калькулятор выбранной финансовой организации.

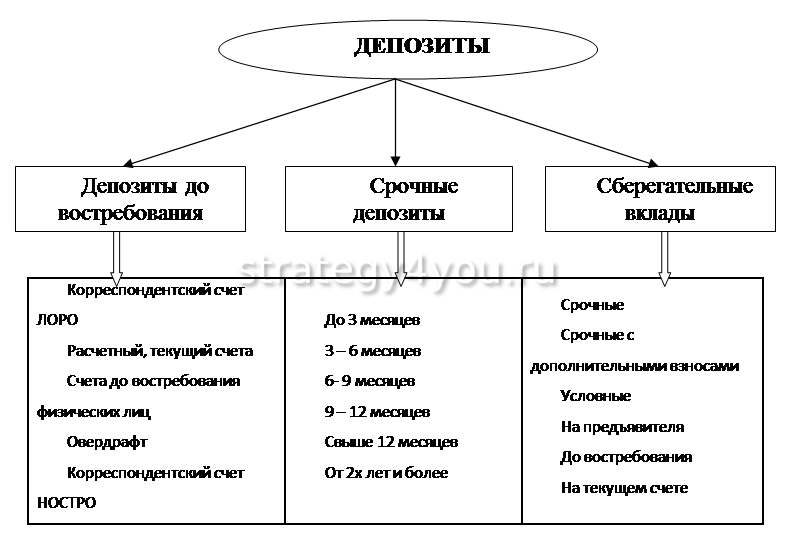

Понятие

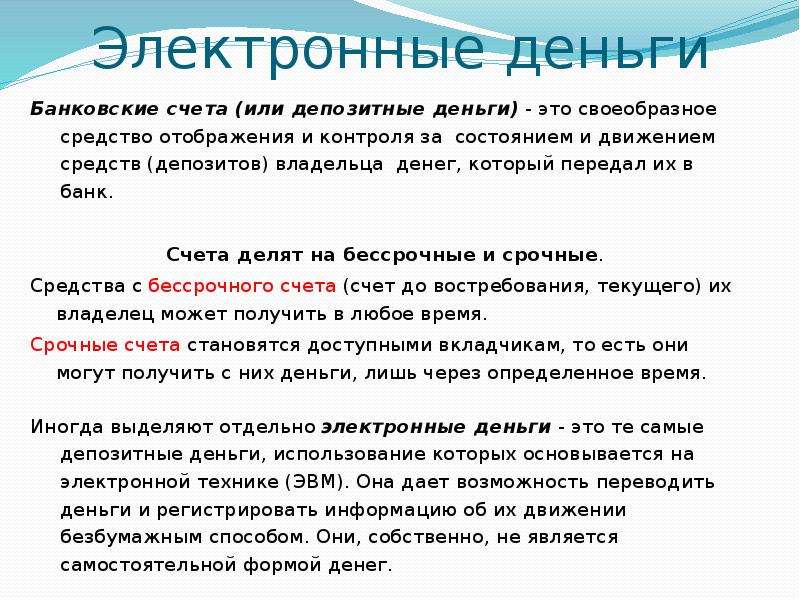

депозита. Депозит — это денежные средства или ценные бумаги, отданные их владельцем на хранение в финансово-кредитные, таможенные, судебные, административные и иные учреждения. Имеет несколько значений: вклады в банках и сберегательных кассах; ценные бумаги, переданные на хранение в кредитно-финансовые институты; взносы под оплату таможенных пошлин, сборов, налогов; взносы в административных органах в обеспечение иска, явки и т.д. Депозиты до востреб-я — это обязательства, которые не имеют конкретный срок. Вклады до востребов-я могут быть изъяты в любое время по первому требованию вкладчика. Это средства, которые находятся на текущих, бюджетных счетах коммерческих банков и используются владельцами в зависимости от потребности в этих средствах. Условия уплаты процентов за остатками средств за такими счетами определяются в двусторонних соглашениях при открытии этих счетов. За вкладами до востребования насчитывается низкий процент. Взносы до востребов-я размешивают те, кому нужны средства в ликвидной форме для осуществления текущих расчетов. К данному виду депозитов входят также так называемые чековые депозиты, при которых средства снимаются из счета с помощью чеков. Срочные депозиты — это обязательства, которые имеют определенный срок. Это средства, которые сохраняются на депозитных счетах в банке в течение срока, определенного в депозитном соглашении. Как правило, взносы на определенный срок размещаются в больших суммах. Банки выплачивают за срочными депозитами высший процент, чем за депозитами до востребования. Сохранение средств на срочных депозитах выгодно как клиенту, так и банку. Банки пользуются привлеченными средствами в течение длительного и, главное, заранее обусловленного (известного им) срока. Это дает банку возможность увеличивать объемы кредитных ресурсов. К срочным депозитам в банковской практике относят депозиты овернайт — депозиты, привлеченные банком на срок не больше одного операционного дня (без учета нерабочих дней банка). Срочными депозитами являются также средства, полученные от других коммерческих банков как депозит (вклад) на конкретный срок. Межбанковские депозиты, которые предоставляются в пределах корреспондентских отношений между банками. Временно свободные средства в банке возникают из-за отсутствия необходимого спроса на кредитном рынке или невыгодность размещения кредитных ресурсов среди клиентов. Часто межбанковские депозиты играют роль инструмента налаживания более тесных и доверчивых корреспондентских отношений между банками. Иногда банки используют в своей деятельности, так называемые гарантийные депозиты. Они открываются по требованию банка-кредитора в случае, когда у него существуют сомнения относительно обесценения активов, переданных банковые в обеспечение предоставленного кредита, или есть риск неплатежеспособности клиента-заемщика. Особенностью гарантийных депозитов является то, что инициатором их создания выступает сам банк, а не депонент. В Отчете об остатках за депозитами коммерческие банки России должны ежемесячно подавать в региональные управления ЦБ РФ данные о таких видах депозитов: межбанковский рынок — депозиты размещены, депозиты привлечены; небанковский рынок — депозиты небанковских финансовых предприятий, депозиты нефинансовых государственных предприятий, депозиты нефинансовых негосударственных предприятий, депозиты некоммерческих организаций, которые обслуживают домашние хозяйства, депозиты физических лиц, депозиты других домашних хозяйств, депозиты бюджета и внебюджетных фондов России (государственного бюджета, клиентов, которые содержатся из государственного бюджета, местных бюджетов), счета за доверительными операциями, сберегательные сертификаты.

Понятие депозитной политики. Цели Депозитной политики. Факторы, влияющие на формирование депозитной политики коммерческого банка. К определению сущности депозитной политики банка (политика, то есть совокупность мер и действий по достижению целей, а не просто документ) нельзя подойти однозначно, так как она изменяется в зависимости от её субъекта. Депозитная политика представляет собой стратегию и тактику коммерческого банка по привлечению денежных средств клиентов на возвратной основе. Депозитная политика банка — это документ, который разрабатывается каждым банком самостоятельно на основе стратегического плана банка, анализа структуры, состояния и динамики ресурсной базы банка и исходя из перспектив ее развития. Кроме того, используются такие документы, которые определяют основные направления и условия размещения привлеченных средств, как «Кредитная политика банка» и «Инвестиционная политика банка». В документе «Депозитная политика банка» должна быть определена его стратегия по привлечению средств для выполнения уставных требований, целей и задач, определенных меморандумами по кредитной и инвестиционной политике с ориентиром на поддержание банком своей ликвидности и обеспечение прибыльной работы. Основной целью депозитной политики Банка является привлечение оптимального объема денежных ресурсов (по срокам и по валютам), необходимого и достаточного для работы на финансовых рынках, при условии обеспечения минимального уровня издержек.Факторы, влияющие на формирование депозитной политики коммерческого банка: • постановка цели и определение задач депозитной политики; • выделение соответствующих подразделений, участвующих в реализации депозитной политики, распределение полномочий сотрудников Банка; • разработка необходимых процедур и технических порядков проведения банковских операций, обеспечивающих привлечение ресурсов; • организация контроля и управления в процессе осуществления банковских операций, направленных на привлечение ресурсов. | При формировании депозитной политики учитываются следующие специфические принципы: • принципы обеспечения оптимального (с учетом последующего получения доходов от размещения ресурсов) уровня издержек; • принцип безопасности проведения депозитных операций и поддержания надежности работы Банка. Соблюдение перечисленных принципов позволяет Банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечив тем самым эффективность и оптимизацию депозитной политики. Депозитная политика банка предусматривает: • проведение анализа депозитного рынка; • определение целевых рынков для минимизации депозитного риска; • минимизацию расходов в процессе привлечения денежных средств; • оптимизацию управления депозитным портфелем Банка с целью поддержания требуемого уровня ликвидности Банка, повышения его устойчивости. • Реализация депозитной политики Банка осуществляется в ходе проведения конкретных банковских операций, перечисленных выше, позволяющих привлекать денежные средства. Основным принципом работы банка в ходе проведения депозитных операций является обеспечение требуемого для нормального функционирования Банка объема ресурсов, достигаемое при минимальных затратах на их покупку. 3.Порядок определения, начисления и уплаты процентов по вкладам Понятие простого процента. Понятие сложного процента. Регламент утверждения размера депозитной ставки. Условия изменения процентной ставки коммерческим банком. Определение процентной ставки при досрочном расторжении договора Понятие простого процента. Понятие сложного процента. Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени. Поскольку стандартным временным интервалом в финансовых операциях является один год, наиболее распространен вариант, когда процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении года после получения ссуды. Сложным процентом называется сумма дохода, которая образуется в результате инвестирования при условии, что сумма начисленных простых процентов не выплачивается после каждого периода, а присоединяется к сумме основного вклада и в следующем платежном периоде сама приносит доход. При схеме «сложных процентов» (для целых N) исходной базой для начисления процентов в течение всего срока на каждом периоде применения процентной ставки является наращенная за предыдущий период сумма долга. В современных условиях коммерческие банки в России проводят самостоятельную депозитную процентную политику. ЦБ РФ регулирует процентную ставку путем установления официальной учетной ставки. С изменением учетной ставки ЦБ РФ коммерческие банки вынуждены изменять и процентные ставки за депозитами. При формировании своего депозитного портфеля коммерческие банки принимают во внимание нормы обязательных резервов (резервных требований ЦБ РФ). Указание Банка России от 10.12.2012 N 2929-У (ред. от 24.01.2014) «О размере процентных ставок по депозитным операциям Банка России» Процентная ставка определяется в соответствии с конкретными условиями использования кредита и является объектом денежного и кредитного регулирования со стороны Центрального банка. При этом величина процентных ставок способствует либо притоку денежного капитала на внутренний рынок с денежных рынков других стран, либо его оттоку. Поэтому мобильность денежного капитала на этих рынках очень высокая, а его движение между различными национальными денежными рынками отражается в процентных ставках. Зачастую банки в одностороннем порядке меняют кредитные ставки. Например, промышленная компания взяла кредит по приемлемой ставке, но впоследствии она была увеличена вдвое. Процентные ставки по кредитам, а также срок кредитования могут быть изменены банком в одностороннем порядке только в том случае, если это предусмотрено договором с заемщиком (ст. 310 Гражданского кодекса РФ). Во время действия договора банк может изменить ставку по универсальному вкладу в следующих случаях: вклад до востребования; текущий вклад с повышенным начислением процентов на остаток. В этих случаях банки обычно информируют вкладчика об изменении процентной ставки. Способ уведомления обязательно прописывается в договоре. Уведомление может быть разным: от опубликования информации в отделениях банка или на сайте банка, до направления письма на адрес, прописанный в договоре или по адресу электронный почты клиента. Банк обязательно должен проинформировать клиента за 10-30 дней до изменения процентной ставки. Впрочем, банк может не только понижать процентную ставку по вашему депозиту, но и повышать её, если доходность такого вида вкладов будет увеличиваться. | В случае срочного депозита в течение действия договора понижение ставки запрещается Гражданским Кодексом. Но и здесь есть нюансы, используя которые банк всё-таки сможет изменить ставку. Существует два типа срочных вкладов с плавающей процентной ставкой и с фиксированной. Фиксированную процентную ставку банк может изменить только с письменного согласия вкладчика. А вот по плавающей процентной ставке в договоре, как правило, чётко прописываются условия её изменения. И при подписании договора эти условия клиентом принимаются. Соответственно, при наступлении условий, прописанных в договоре, банк может изменить ставку по вкладу. Или возможна ситуация, когда банк может изменить процентную ставку согласно условию договора. Например, когда размер процентов по вкладу зависит от суммы депозита и при снятии или пополнении его ставка может претерпевать изменения. Она может, как уменьшаться, так и увеличиваться. И наконец, банк может изменить процентную ставку, если депозит представляет собой множество краткосрочных вкладов, хотя и не в любое время. Банк не имеет права на одностороннее изменение процентной ставки по краткосрочному депозиту с автоматической пролонгацией, до истечения срока пролонгации. При пролонгации депозита изменение процентной ставки прописывается в договоре на каждый последующий срок. И следовательно банк при пролонгации имеет право установить на новый срок ту процентную ставку, которая оговаривается в договоре. И для таких вкладов, как правило, обычная практика это повышение ставки, а не снижение. Это обусловлено тем, что банк хочет удержать клиента именно в своём банке. Представители тех или иных кредитно-финансовых учреждений нашей страны по-разному подходят к вопросу начисления процентов при досрочном расторжении депозитного договора. Преимущественное количество банковских организаций в подобных ситуациях выплачивают проценты по установленной ставке депозита до востребования, т.е. сумма ранее начисленных процентов пересчитывается в сторону уменьшения. В Сбербанке действуют льготные условия при досрочном закрытии всех вкладов – в частности, если деньги находились на вкладе не менее шести месяцев, вкладчик получит проценты, исходя из двух третьих действующей процентной ставки по вкладу. Схема досрочного погашения займа может отличаться у каждого банка. При досрочном погашении долгового обязательства проценты определяются исходя из предусмотренной условиями договора процентной ставки с учетом положений статьи 269 Кодекса. Порядок досрочного погашения кредита регламентируется Гражданским кодексом РФ. 19 октября 2011 года был принят Федеральный закон №284-ФЗ «О внесении изменений в статьи 809 и 810 ч. 2 Гражданского кодекса РФ». Этот нормативно-правовой акт официально запретил взимать с заемщиков штрафы и пени при досрочном погашении. |

Классификация депозитов до

востребования. Классификация срочных

депозитов. Межбанковские депозиты.

Классификация депозитов до

востребования. Классификация срочных

депозитов. Межбанковские депозиты.5. Депозитные продукты

Сущность и классификация депозитов

Понятие депозита. Классификация депозитов до востребования. Классификация срочных депозитов. Межбанковские депозиты.

Депозитная политика коммерческого банка

Понятие депозитной политики. Цели депозитной политики. Факторы, влияющие на формирование депозитной политики коммерческого банка.

3. Порядок определения, начисления и уплаты процентов по вкладам

Понятие простого процента. Понятие сложного процента. Регламент утверждения размера депозитной ставки. Условия изменения процентной ставки коммерческим банком. Определение процентной ставки при досрочном расторжении договора.

6. РЫНОК ЦЕННЫХ БУМАГ

1. Основные понятия рынка ценных бумаг

Рынок ценных бумаг как часть финансового рынка. Сущность рынка ценных бумаг, его функции, признаки классификации и виды рынков ценных бумаг. Значение рынка ценных бумаг в экономике.

2. Участники рынка ценных бумаг, их характеристика

Участники рынка ценных бумаг: эмитенты, инвесторы, профессиональные участники рынка, регулирующие органы, их характеристика. Виды профессиональной деятельности на рынке ценных бумаг РФ, их характеристика.

3. Корпоративные ценные бумаги: сущность, виды, инвестиционная привлекательность

Акция как долевая ценная бумага: сущность, виды и инвестиционная привлекательность. Облигация как долговая ценная бумага, сущность, виды, инвестиционная привлекательность. Депозитные и сберегательные сертификаты банков, сущность, виды, применение на российском фондовом рынке. Векселя, их характеристика.

4. Первичный и вторичный рынки ценных бумаг

Первичный рынок ценных бумаг. Понятие эмиссии ценных бумаг, основные этапы. Понятие вторичных рынков ценных бумаг, виды рынков: организованные и неорганизованные, биржевые и внебиржевые. Биржа, ее структура и функции. Участники фондовой биржи. Понятие листинга и котировки ценных бумагВиды сделок с ценными бумагами: кассовые и срочные.

5. Инвестиционные фонды. Особенности функционирования паевых инвестиционных фондов

Понятие коллективного инвестирования. Виды коллективных инвесторов в России: акционерные инвестиционные фонды, паевые инвестиционные фонды, кредитные союзы, негосударственные пенсионные фонды. Акционерные инвестиционные фонды, особенности их функционирования. Паевые инвестиционные фонды и их типы. Инвестиционный пай как ценная бумага.

7. ЗАРУБЕЖНЫЕ ФОНДОВЫЕ РЫНКИ

1. Виды корпоративных ценных бумаг, обращаемых на рынке США. Особенности их эмиссии

Виды корпоративных ценных бумаг и особенности их эмиссии. Акции корпораций: виды, характеристика, стоимость. Инструменты, производные от акций. Классификация акций с учетом инвестиционных качеств. Структура собственности на акционерный капитал. Облигации корпораций: классификация видов, их характеристика, стоимость. Коммерческие бумаги: их классификация, особенности эмиссии и обращения. Обращающиеся депозитные сертификаты банков.

2. Государственные долговые обязательства на рынке ценных бумаг США, особенности их выпуска и обращения

Государственные долговые обязательства. Ценные бумаги федерального правительства. Рыночные ценные бумаги: казначейские краткосрочные векселя, среднесрочные ноты, долгосрочные облигации. Нерыночные казначейские ценные бумаги. Облигации государственных агентств (гарантированные и негарантированные правительством). Ценные бумаги, основанные на закладных. Муниципальные ценные бумаги.

3. Организация деятельности Нью-Йоркской фондовой биржи

Структура и механизм функционирования Нью-Йорской фондовой биржи. Членство в НФБ. Функции брокеров и специалистов. Расчеты по сделкам.

8. ФИНАНСЫ ПРЕДПРИЯТИЙ

1. Основной капитал предприятий: экономическая сущность, источники финансирования, определение эффективности инвестиций

Сущность основного капитала. Характеристика реального основного капитала и нематериальных активов. Переоценка основных фондов и ее влияние на финансовые показатели деятельности предприятий. Источники финансирования воспроизводства основного капитала. Собственные источники. Амортизация и её роль в воспроизводственном процессе. Долгосрочные кредиты банка. Бюджетные ассигнования. Прочие источники. Определение эффективности инвестиций в основной капитал. Методы расчета рентабельности инвестиций.

2. Оборотный капитал предприятий: экономическая сущность. Источники финансирования, методы управления

Экономическое содержание оборотного капитала. Структура оборотного капитала: оборотные средства и краткосрочные финансовые вложения. Оборачиваемость оборотных средств: операционный, финансовый и производственный цикл. Источники формирования оборотного капитала организаций: собственные источники, устойчивые пассивы, бюджетные ассигнования, краткосрочные кредиты банка, прочие источники. Управление оборотным капиталом: понятие и методы. Определение потребности в оборотном капитале. Эффективность использования оборотного капитала.

Обзор вкладов, или какие депозитные продукты предлагают банки?

Каждый банковский продукт, и депозит в частности, имеет свои обязательные «реквизиты» — это минимальная сумма, которая должна быть положена на счет вкладчика (первоначальный взнос), валюта вклада (это могут быть российские рубли, доллары или евро), величина процентов по вкладу (обычно указывается в % годовых), вид вклада, а также срок возврата вклада. Безусловно, при заключении договора с банком вкладчик в обязательном порядке предоставляет свои паспортные данные для аутентификации. В зависимости от вида депозитного договора, вклады можно подразделить на две группы:

- Срочные депозиты; даже судя по названию, можно понять, что данные вклады имеют «срок действия», после окончания которого либо банк возвращает клиенту его денежные средства, либо по обоюдному согласию пролонгирует (реинвестирует) договор на тех же условиях;

- Депозиты «до востребования»; данные денежные средства не имеют конкретного срока хранения, однако, банк обязан возвратить их клиенту по первому требованию и в наличной форме, либо перевести по желанию клиента на счет другого лица или организации.

Что выбрать: срочный или до востребования?

Стоит отметить, что по депозитам до востребования банки предлагают существенно более низкие годовые проценты, чем по срочным вкладам. Это связано с тем, что в течение всего срока действия срочного депозита вкладчик не может забрать свои деньги, и, следовательно, банк может распоряжаться ими в своих целях (на выдачу кредитов, выплаты ранее полученных вкладов и т.д.). Этим можно объяснить и тот факт, что по долгосрочным депозитам банки предлагают более высокие годовые процентные ставки, чем по краткосрочным и среднесрочным. Однако, если вы решили забрать свои средства со срочного вклада до истечения его срока действия, вам начисляются проценты, как по депозиту до востребования.

Впрочем, и у вклада до востребования есть свои плюсы: вы можете в любое время забирать нужную вам сумму или пополнять ваши средства на вкладе. Как правило, все «зарплатные» счета в банках являются депозитными до востребования.

Также стоит рассмотреть и такую интересную возможность у многих срочных вкладов, как капитализация процентов. При использовании капитализации раз в месяц, квартал или год (в зависимости от условий договора) проценты прибавляются к сумме вклада, при этом в последующие месяцы проценты начисляются с новой, уже увеличенной суммы. Если сумма вашего вклада достаточно значительна, то разница в увеличении доходов при капитализации процентов (по сравнению со вкладом без этой возможности) также окажется весьма существенной.

Сегодня банки предлагают срочные депозиты двух категорий — «сберегательные» и «накопительные». Если, выбрав сберегательный депозит, вы единовременно вносите взнос, с которого затем начисляются проценты, то в случае выбора накопительного вклада вы можете вносить дополнительные средства (взносы) в течение его срока действия. Главным достоинством накопительного депозита является реальная возможность набрать необходимую сумму, чтобы затем при необходимости перевести ее на целевой кредитный счет того же банка (нужно учесть, что снять средства с депозита данного вида можно только для нужд, указанных в договоре).

Помимо вышеописанных видов депозитных продуктов, банки могут предложить также и другие специализированные вклады, например:

Классификация депозитов по различным признакам

В этом материале:

Депозит — это достаточно мощный финансовый инструмент, посредством использования которого можно приумножить имеющийся капитал. Такой банковский продукт пользуется большой популярностью среди населения. Размещение денежных средств или других ценностей может осуществляться на определенный срок или до востребования. Срок действия депозитного договора, который определяется условиям отдельно взятой программы, влияет на величину итоговой прибыли.

Признаки классификации

Открыть вклад может физическое или юридическое лицо. Классификация депозитов осуществляется по различным признакам. Необходимость классифицирования обусловлена возможностью проведения аналитических действий и дальнейшего принятия важных решений с точки зрения управления.

Разделение депозитных продуктов на определенные группы позволяет упростить информирование клиентов для возможности их привлечения к сотрудничеству. При учете того, что постоянно депозитная линейка имеет тенденцию к расширению, отнести новые продукты к определенной группе вкладов достаточно сложно.

Основные виды классификации — по видам клиентам. Кроме этого, вклады можно разделить по длительности периода, используемого для начисления денежных средств, а также по порядку снятия начисленных процентов.

Классификация депозитов по видам клиентов

Один из основных признаков классификации — по видам клиентов. Таким образом вклады можно разделить на программы для физических и юридических лиц. Сюда же следует добавить межбанковские депозиты.

Депозиты для юридических лиц

К депозитам для юридических лиц относятся открытые, закрытые и сейфовые программы. Открытый счет — это классическая вариация депозита, на котором могут быть размещены денежные средства. Такой депозит может быть срочным, до востребования или бессрочным. Закрытые депозиты представлены в виде запечатанных емкостей с пломбой, внутри которых могут храниться ценные бумаги или документы. Для сохранения ценностей также можно открыть сейфовый депозит.

Депозиты для физических лиц

Депозиты для физических лиц могут быть сберегательными, пенсионными, накопительными или условными. Последние можно привязать к конкретному событию в жизни владельца счета или его родственников — к поступлению в ВУЗ, к совершеннолетию ребенка, к бракосочетанию.

Депозиты для других банков

Так называется счет одного банка, размещенный в другом учреждении финансового типа. Его наличие необходимо для проведения быстрых расчетных операций между клиентами финансовых компаний. Целесообразность открытия таких счетов также определяется рациональностью перераспределения кредитных ресурсов. Межбанковские депозиты помогают наладить устойчивые корреспондентские отношения между финансовыми предприятиями.

Классификация депозитов по порядку изъятия средств

Условия снятия денежных средств прописываются в договоре, который заключается между сторонами на первоначальном этапе сотрудничества. Классификация депозитов по порядку изъятия средств имеет следующий вид:

В краткосрочных депозитах предусмотрено снятие средств по истечении промежутка времени, который может варьироваться от одного до трех месяцев. Такие программы характеризуются небольшой величиной процентной ставки, вследствие чего возможность получения неплохой прибыли возможна только при использовании большой суммы.

При долгосрочных депозитах вкладчик получает сумму по прошествии одного или полтора года. В случае более длительного сотрудничества с банком собственник может рассчитывать на большую прибыль. Однако при учете высокой инфляции открытие такого депозитного счета может позиционироваться в качестве нецелесообразного решения. Разновидностью долгосрочного депозита является сберегательный сертификат, который представлен в виде письменного подтверждения внесения вкладчиком определенной суммы под фиксированный процент.

Срочный депозит подразумевает получение средств от банков-корреспондентов на определенный срок, который четко прописывается в договоре. Счета до востребования не имеют никаких ограничений по срокам и количеству проводимых операций.

Депозиты как средство инвестирования

С расширением депозитной линейки вкладчику предлагается все большее количество программ, в которых он может принять участие. В последнее время всю большую популярность завоевывают инвестиционные вклады, одновременно включающие в себя две сделки. Речь идет об открытии краткосрочного депозита и размещении средств в паевом инвестиционном фонде. Ниже представлены наиболее востребованные инвестиционные депозитные программы.

Индексный депозит. Срок действия такого вклада варьируется в пределах 9-12 месяцев. Согласно условиям таких программ, собственник счета не может проводить приходно-расходных операций. Основная часть средств инвестируется в надежные продукты с невысокой доходностью. Также возможно привлечение средств в опционы. Все индексные депозиты страхуются государством, поэтому даже при наступлении банкротства финансового учреждения вкладчик получает свои выплаты.

Структурный депозит. В этом случае клиент банка получает доход от изменения цен на активы высокой ликвидности — нефть, золото, акции. При этом уровень ценовых показателей может не только повышаться, но и иметь тенденцию к снижению. Годовая ставка структурного депозита варьируется в пределах 10-12%.

Инвестиционный депозит. Такие программы будут интересны для потенциальных вкладчиков, стремящихся обеспечить себе пассивный доход и занять определенное положение на фондовом рынке. Постепенно этот депозит способен трансформироваться в самостоятельный инвестиционный инструмент. Страхование вкладов в этом случае осуществляется за счет накопленных процентов, поэтому инвестиционные программы относятся к гарантированным депозитам.

Депозит ценных бумаг. Данная услуга предлагается отдельными компаниями на фондовом рынке. Срок размещения денежных средств может составлять от трех до шести месяцев. Вкладчик получает прибыль от изменений курса ценных бумаг. Здесь возможно получение прибыли до 5%. Большим преимуществом депозитов ценных бумаг является минимальный уровень риска.

Что в итоге?

Сегодня на рынке финансовых услуг создана достаточно жесткая конкуренция. Чтобы привлечь внимание потенциальных клиентов руководство банков стремиться к расширению списка предлагаемых продуктов и повышению качества оказываемых услуг. Для вкладчиков этот момент очень важен, так как им предоставлена возможность выбора наиболее приемлемых условий сотрудничества.

Подобрать свой депозит можно с помощью простой формы:

Какие есть депозитные продукты

Крупные денежные суммы следует хранить в банке в целях создания безопасности и сохранности средств, при этом дополнительно можно получить неплохую прибыль в зависимости от суммы вклада. В данной статье речь пойдет о том, что такое банковский депозит и как его открыть.

- Понятие банковского депозита простыми словами

- Типы банковских депозитов

- Как начисляются проценты по банковским депозитам?

- «Сложные» проценты, начисляемые с капитализацией

- «Простые» проценты, начисляемые без капитализации

- Что влияет на процентную ставку?

- Виды банковских депозитов

- Валютные депозиты

- Условия депозитов

- Безопасность и страхование депозитов

- Налогообложение депозитов

- Плюсы и минусы депозитов

- Как открыть депозит – инструкция

Понятие банковского депозита простыми словами

Депозит — это банковский вклад, который размещается в банке на заранее оговоренных договором условиях хранения и начисления процентов. Клиент может вложить собственные финансовые средства в государственные или коммерческие банки на определенный промежуток времени. При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

Открывать собственный счет c депозитными начислениями могут как юридические, так и физические лица. Стоит отметить, что не только банки занимаются оформлением депозитных вкладов — некоторые микрофинансовые организации также предоставляют данную услугу, но клиенты не всегда готовы доверять подобным учреждениям крупные суммы и предпочитают создавать вклады в проверенных банках.

По сути, депозит — это и есть вклад, но отличием данного понятия является то, что помимо денежных средств можно использовать дополнительные банковские активы в виде ценных металлов, выгодных акций и так далее.

Типы банковских депозитов

Банковский депозит представлен несколькими видами. Клиент может открывать его в нескольких формах:

- Денежный счет. Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные средства на личный счет и получает фиксированную сумму процентов согласно условиям, прописанным в договоре.

- Металлический счёт. При открытии данного депозита вкладчик вносит определенную сумму, которую банк далее «переводит» в драгоценные металлы — золото, серебро, платину. Начисление процентов осуществляется в соответствии с текущим курсом стоимости выбранного вкладчиком металла.

- Стандартная банковская ячейка. Клиенту выдается специальный ключ от ячейки, в которую можно поместить на хранение любые ценности, а также важные бумаги. Данный депозит осуществляется без начисления процентов, его суть заключается в безопасном хранении ценного имущества клиента на определённых условиях.

Как начисляются проценты по банковским депозитам?

Порядок начисления процентов может различаться у некоторых банков, но есть общие принципы, на которые клиенту необходимо обратить особое внимание перед осуществлением вклада. Существуют определенные виды процентных ставок, имеющих некоторые отличия:

«Сложные» проценты, начисляемые с капитализацией

Процентная ставка может оставаться фиксированной, а также может меняться от единого порогового значения. Общая сумма процентов прибавляется непосредственно к телу депозита. Процедура начисления происходит обязательно через равные промежутки времени. При этом в новом периоде происходит капитализация процентов — денежные средства начисляются дополнительно на сумму процентов, «набежавшую» за предыдущий период.

Капитализация может быть ежемесячной, ежеквартальной или ежегодной в зависимости от условий, предлагаемых в договоре.

Расчёт конечной суммы вклада может производиться по формуле:

S = C x (1 + % x d/g)n,

где S — значение, представляющее собой итоговую сумму вклада после начисления процентов;

C — тело депозита — начальная сумма, предоставленная банку;

% — предписанная договором ставка / 100;

d — общее количество дней, по истечению которых должна произойти капитализация согласно договору;

g – сумма дней в году;

n – общее количество предусмотренных периодов капитализации.

«Простые» проценты, начисляемые без капитализации

Процентная ставка по кредиту здесь остается фиксированной. Общая сумма процентов может начисляться ежемесячно или концу срока осуществляемого вклада — при этом начисления происходят в едином размере и не суммируются с телом вклада.

Клиент может в любое время воспользоваться суммой начисленных процентов, которая может переводиться на личный карточный счет. Расчёт суммы может производиться по следующей формуле:

где значение П — общая процентная сумма, набежавшая по личному вкладу;

S — фиксированная сумма самого вклада;

Ср — точный срок вклада, рассчитываемый в днях;

% — стандартный годовой процент по текущему вкладу, предписанный договором;

365(366) — количество дней в текущем году.

Что влияет на процентную ставку?

Процентные ставки в различных банках существенно отличаются. На размер процентов по вкладам могут влиять различные критерии, среди которых специалисты выделяют наиболее важные:

наличие постоянной конкуренции между банками может приводить к увеличению количества начисляемых по вкладу процентов;

- Необходимость пополнения банковского финансового фонда. При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;

- Новые финансовые организации могут повышать процентную ставку с целью привлечения вкладчиков. Крупные популярные банковские организации редко повышает процент до 8-9%, привлекая клиентов лишь высокой репутацией и относительной надежностью.

Также на количество и процентной ставки могут влиять виды вкладов — к примеру, для срочных депозитов, ограниченных по времени, действует всегда более высокая ставка.

Виды банковских депозитов

Существует несколько стандартных видов депозитов, имеющих свои отличительные особенности. Выделяют разновидности депозитов по сроку, а также по целевым критериям.

По срокам

- Вклад «до востребования» — данный вид депозита предполагает сниженную процентную ставку, поскольку клиент в любое время может снять средства личного счёта.

- Срочные вклады. Денежные средства могут храниться в банковском учреждении до 12 месяцев — краткосрочные, а также до 36 месяцев — долгосрочные. Процентная ставка здесь значительно повышена, но клиент ограничен в своих правах и не может снять личные сбережения до окончания срока договора.

По целям

- Накопительный депозит — вкладчик может переводить ограниченную сумму денежных средств несколько раз в месяц. Депозитный счет позволяет значительно расширять сумму вклада.

- Сберегательный депозит. Клиент может положить определенную сумму на счёт в целях сохранности сбережений.

- Целевой депозит — данный вид склада открывают преимущественно родители для своих детей с целью дальнейшей оплаты учебы в университете. При этом необходимо представить документ, подтверждающий, что обучение производится на платной основе.

Валютные депозиты

Данный вид депозита предполагает, что на личный счет могут осуществляться переводы в иностранной валюте, а также в рублях, при этом банк может самостоятельно конвертировать средства в зависимости от текущего курса.

Стоит отметить, что по сравнению с рублевыми вкладами, данный вид депозита предполагает небольшую процентную ставку.

Условия депозитов

Условия депозитных вкладов значительно отличаются у разных финансовых учреждений. Но существуют общие критерии определения стандартных критериев, которые прописываются в договоре любого банка. Главными пунктами являются:

- Основная процентная ставка по открываемому депозиту;

- Максимально возможная сумма вклада;

- Стандартные сроки, предусмотренный договором порядок выплаты, а также капитализация процентов;

- Возможность дальнейшего пополнения счёта;

- Возможность досрочного закрытия депозита, а также его пролонгации по договору.

Перед открытием депозита клиенты должны детально изучить условия, предлагаемые банками по договору и выбрать наиболее выгодный вариант.

Безопасность и страхование депозитов

Для защиты финансовых средств, находящихся на депозите, предусмотрены специальные условия страхования. Система страхования вкладов является оптимальным решением для клиентов тех банков, которые не всегда могут выполнить обязательства перед вкладчиками в случае банкротства или преждевременного отзыва лицензии. При возникновении форс-мажорных ситуаций владельцы депозита могут получить денежные средства из специального фонда, который формируется за счет страховых отчислений.

Налогообложение депозитов

С полученных дивидендов от депозита может взиматься налог в случае, если ставка по нему превышает ставку рефинансирования, установленную центральным банком. Некоторые виды вкладов подлежат обязательному налогообложению — этого рублевый, валютный, а также металлический вклад.

Ранее рублевые вклады не облагались налогом, но с 2016 года предусмотрена система налогообложения, при которой в случае, если ставка по вкладам превышает 13%, налог обязательно взимается.

Что касается валютного вклада, данный депозит облагается налогом в случае, если стандартная ставка превышает 9%. В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

Плюсы и минусы депозитов

Основные преимущества депозита заключаются в следующем:

- Постоянное повышение общей суммы вклада за счет начисленных процентов;

- Средства нельзя снимать ранее оговоренного в договоре срока — это позволяет воздержаться от лишних трат и накопить необходимую сумму;

- Некоторые виды депозитов предполагают возможность регулярного пополнения счёта;

- За короткие сроки можно значительно увеличить сумму общего вклада.

Недостатки:

- Всегда существует риск возникновения неожиданного банкротства любого финансового учреждения;

- Стандартная процентная ставка относительно низкая;

- В случае досрочного снятия средств банк перестает начислять проценты по основному депозиту.

Как открыть депозит – инструкция

Для того, чтобы открыть вклад, необходимо, прежде всего, определиться с депозитным продуктом, а также непосредственно с финансовым учреждением, где будет осуществляться вклад. Далее необходимо обратиться в офис банка и предоставить стандартный пакет документов:

- подписать заявление на открытие личного депозитного счёта. Форма данного документа разрабатывается каждым банком индивидуально, поэтому важно обратиться за бланком в офис учреждения;

- Необходимо представить подтверждающие документы в виде паспорта, а также дополнительной документации, требования к которой у разных банков отличаются. Некоторые банки предлагают дополнительно предъявить военный билет, пенсионное удостоверение, а также вид на жительство. Для юридических лиц и ИП также предусматривается отдельный перечень документов, который устанавливается банковским учреждением индивидуально. Перед подачей заявления необходимо обратиться на сайт компании и узнать информацию по всей необходимой документации, которая понадобится для открытия депозита.

- Далее производится подписание договора, в котором отражены основные обязанности банковского учреждения, а также права клиента. Также в договоре отражаются стандартные спорные вопросы по вкладам, а также возможность их досрочного расторжения.

При подписании договора необходимо учитывать все нюансы, поскольку именно здесь отражены основные требования по вкладу и количеству начисляемых процентов.

ДЕПОЗИТНЫХ ТОВАРОВ ▷ Французский перевод

Produits de Dépôts Produits de dépôt

Депозиты и банковские переводы | Помощь и поддержка | Регионы

- Перейти к основному содержанию

- Личное

- Обзор Personal Banking

- Банка

- Проверка

- Дебетовые и предоплаченные карты

- Интернет и мобильный банк

- Кредитные карты

- Награды

- Теперь банковские и кассовые решения

- Приоритетный банкинг для потребителей

- Сейф

- Сохранить и инвестировать

- Экономия

- Денежный рынок

- Диски

- Опции IRA

- Финансовое планирование

- Пенсионное планирование

- Управление своим богатством

- Инвестиционный

- Заимствовать

- Кредитные карты

- Ипотека

- Домашний капитал

- Кредитные линии

- Автокредиты

- Студенческие ссуды

- Персональные ссуды

- Помощь и поддержка

- Помощь и часто задаваемые вопросы

- Библиотека калькуляторов

- Предотвращение мошенничества

- Сброс пароля

- Маршрутные номера

- Защита от овердрафта

- Оспорить транзакцию

- Чеки заказа

- Малый бизнес

- Обзор малого бизнеса

- Банка

- Проверка бизнеса

- Экономия на предприятиях

- Деловые компакт-диски

- Бизнес-чековая карточка

- Пенсионные услуги

- Интернет-услуги для бизнеса

- Приоритетный банкинг для бизнеса

- Заимствовать

- Обзор финансирования малого бизнеса

- Кредиты SBA

- Ссуды и кредитные линии

- Кредитные карты для бизнеса

- Награды

- Лизинг

- Управление денежными средствами и активами

- Инструменты управления денежными средствами онлайн

- Сбор средств

- Выплата средств

- Торговые услуги

- Решения для ликвидности и депозитов

- Управление заработной платой и льготами

- Решения для расчета заработной платы и управления персоналом

- Услуги пенсионного плана

- Карты лояльности сотрудников

- Карта Skylight ONE

- Коммерческий

- Коммерческий обзор

- Кредитование и финансирование

- Обзор делового капитала

- Коммерческое кредитование

- Сельскохозяйственный банк

- Кредитование под активами

- Кредитор Финанс

- Финансирование оборудования

- Государственное и институциональное финансирование

- Казначейские услуги

- Обзор управления казначейством

- Информационная отчетность и онлайн-сервисы

- Защита от мошенничества

- Решения для кредиторской задолженности

- Решения по дебиторской задолженности

- Управление ликвидностью

- Глобальное торговое финансирование

- Ценные бумаги регионов

- Обзор ценных бумаг регионов

- Корпоративный банкинг

- Привлечение капитала

- Инвестиционно-банковский

- Финансовый консалтинг

- Управление рисками

- Банковское дело с недвижимостью

- Обзор банка недвижимости

- Недвижимость для юридических лиц

- Строительная компания Финансы

- Группа институциональных фондов

- Рынки капитала недвижимости

- Доступное жилье в регионах

- Доходы от финансирования недвижимости

- Отраслевой опыт

- Здравоохранение и недвижимость

- Энергия и природные ресурсы

- Ресторан

- Транспорт и логистика

- Оборона, авиация и правительство

- Технологии, СМИ и коммуникации

- Финансовые услуги

- Диверсифицированные отрасли

- Богатство

- Обзор управления капиталом

- Частное богатство

- Управление своим богатством

- Планирование благосостояния

- Пенсионное планирование

- Благотворительность

- Услуги по доверительному управлению и управлению активами

- Планировка недвижимости

- Управление природными ресурсами и недвижимостью

- Свяжитесь с консультантом по благосостоянию

- Инвестирование и пенсия

- Инвестирование

- Пенсионное планирование

- Аннуитеты

- Страхование жизни

- Свяжитесь с финансовым консультантом

- Институциональное богатство

- Управление благосостоянием организаций

- Депозитарий и ответственное хранение

- Кэптивное страхование

- Пенсионные планы

- Escrow

- Некоммерческие, целевые и фонды

- Корпоративный траст

- Похоронно-кладбище

- Управление активами

- Обзор управления активами

- Управление активами и консалтинг

- Руководство и официальные документы

- Управление инвестициями

- Insights

- Финансовое образование Next Step

- Личный

- Малый бизнес

- Коммерческий

- Богатство

- Библиотека калькулятора

- Справка и поддержка

- Поиск

×

Я ищу… ПоискЧасто просматриваемый

- Найти отделение или банкомат

- Маршрутный номер

- Чеки заказа

- Калькуляторы

- Сброс пароля интернет-банка

- Защита от овердрафта

- Оспаривание сделки

- Назначить встречу

- Локации

- Авторизоваться

- Личное

- Вход в интернет-банк

- Моя Ипотека

- Общее состояние регионов

- Доступ к инвестиционному счету

- rTrac

- Бизнес и коммерция

- Регионы OnePass

- Вход в OnePass

- Предупреждение ACH

- Коммерческое чековое изображение

- Ящик для изображений

- Интегрированная кредиторская задолженность

- Интегрированная дебиторская задолженность

- iTreasury

- Быстрый депозит

- Менеджер по ликвидности регионов

- RegionsFX Online

- Экспресс Торговля

- Вход в интернет-банк

- Администратор расчета заработной платы и льгот

- Спонсор 1PlanPlus

- Расчет заработной платы и кадровые службы

- Кредитные карты

- Менеджер по работе с визитной карточкой

- Коммерческая карта

- Регионы пересекаются

- Общее состояние регионов

- Доступ к инвестиционному счету

- Регионы OnePass

- Личное

- Открыть счет

- Около

- О регионах

- Связи с инвесторами

- Сообщество регионов

- Доступное банковское дело

- Новости

- Конфиденциальность и безопасность

- Карьера

- En Español

Часто задаваемые вопросы по депозитам и банковским переводамЧасто задаваемые вопросы

- Связанные

- Самые популярные

- Какой у меня номер маршрута / транзита?

- Где я могу найти маршрутный и / или транзитный номер на своих чеках?

- Как внести депозит?

- Как мне перевести деньги на свой счет и с одного счета на другой?

- Когда заканчивается рабочий день для депозитов и других операций?

- Когда мои средства будут доступны для использования?

- Что такое банковский перевод и каковы номера маршрутизации для банковских переводов в регионах?

- Как обновить браузер?

- Какой у меня номер маршрута / транзита?

- Как мне зарегистрироваться в онлайн-банке регионов?

- Безопасен ли региональный интернет-банк?

- Какая информация мне нужна, чтобы открыть счет в Интернете?

- Что такое номер клиента?

- Что делать, если я не помню свой сетевой идентификатор или пароль?

- Могу ли я использовать Quicken или QuickBooks в интернет-банке?

- Как я могу изменить свой сетевой идентификатор и пароль?

Регионы Сегменты

Банк

- Проверка

- Дебетовые и предоплаченные карты

- Интернет и мобильный банк

- Кредитные карты

- Награды

- Теперь банковские и кассовые решения

- Приоритетное банковское дело

- Сейф депозит

Сэкономьте и инвестируйте

- Экономия

- Денежный рынок

- Компакт-диски

- Параметры IRA

- Инвестиционные услуги

- Управление частным капиталом

- Установите цель сбережений

Заем

- Кредитные карты

- Ипотека

- Домашний капитал

- Кредитные линии

- Персональные ссуды

- Автокредиты

- Студенческие займы

- Больше…

Справка и ресурсы

- Информация о коронавирусе

- Помощь и часто задаваемые вопросы

- Номера маршрутизации

- Проверка заказов

- Предотвращение мошенничества

- Калькуляторы

Справочник по срочным депозитам — Проценты по срочным депозитам

Что такое срочный вклад?

Срочные вклады (также известные как TD) — это основной инвестиционный продукт с низким уровнем риска.Делая срочный вклад, вы вносите единовременную сумму денег в финансовое учреждение на определенный срок в обмен на фиксированную процентную ставку. По истечении срока вы получаете проценты на внесенную вами сумму.

Различные срочные вклады могут иметь фиксированный срок от одного месяца до пяти лет. Окончание срока называется «зрелость».

Срочные вклады популярны среди инвесторов, не склонных к риску, которые хотят почти гарантированную прибыль на свои инвестиции.

Как рассчитываются проценты по срочным вкладам?

Порядок расчета процентов по срочному вкладу будет зависеть от нескольких факторов, но в основном от:

- Размер депозита

- Как долго ваш срок

- Периодичность выплаты процентов

- Приготовление смеси

Ранее мы говорили, что более долгосрочные депозиты с большей вероятностью принесут более высокие процентные ставки.В основном это верно, но частота выплат может привести к изменению процентных ставок на один и тот же срок.

Например, один провайдер может предложить процентную ставку 2,60% годовых. на трехлетний срочный депозит, по которому выплачиваются единовременные проценты в конце срока. Если вложить в это 50 000 долларов, то через три года вы получите 4200 долларов процентов, потому что они рассчитываются с использованием простых процентов.

Но тот же провайдер может предложить 2,55% годовых. на трехлетний срочный депозит, по которому ежемесячно выплачиваются проценты, с получением в общей сложности 3 825 долларов в виде процентов за три года.Как правило, срочные вклады с более частой выплатой процентов имеют более низкие процентные ставки, чем те, по которым проценты выплачиваются при наступлении срока погашения.

По большинству срочных вкладов не начисляются сложные проценты, но на момент написания (январь 2018 г.) существует небольшое количество продуктов по срочным депозитам, которые предлагают, особенно на срок более 12 месяцев. Из них проценты могут начисляться ежегодно, раз в полгода, квартал или месяц. Продукт срочного вклада, который предлагает сложные проценты, принесет больше, чем срочный вклад с той же ставкой, который не дает.

Комиссия за общие срочные вклады

Большинство продуктов по срочным депозитам являются бесплатными — вам будет трудно найти продукты, которые взимают ежемесячную плату за ведение счета или вступительные взносы, как и другие продукты. Однако вы обнаружите, что в большинстве срочных вкладов взимается комиссия или штраф за досрочное снятие средств. Это может быть либо фиксированная плата, либо многоуровневое «снижение процентной ставки», которое понижает вашу фиксированную ставку в зависимости от того, сколько у вас осталось в течение срока.

Размер комиссии или скидки зависит от провайдера, но обычно они снижают вашу ставку следующим образом:

| Процент истекшего срока | Снижение процентной ставки |

| от 0% до 20% | 90% |

| от 20% до 40% | 80% |

| от 40% до 60% | 60% |

| от 60% до 80% | 40% |

| от 80% до 100% | 20% |

Это может быть больше, чем любая комиссия за сберегательный счет, если вы в конечном итоге потеряете большую сумму процентов.Банки не хотят, чтобы вы снимали эти деньги, и могут также попросить вас уведомить их за 31 день до снятия.

Какие функции предлагают срочные вклады?

Срочные вклады — это очень простые инвестиционные продукты, поэтому вряд ли вы найдете один, наполненный расширенными функциями. Главное, на что следует обратить внимание, — это процентная ставка и срок, на который вы хотите инвестировать. Хороший продукт срочного депозита должен предлагать вам на выбор множество условий с разными процентными ставками.

При этом есть еще пара факторов, которые следует учитывать при выборе срочного депозита:

- Легко ли настроить ?: Все больше и больше банков начинают предлагать срочные вклады через Интернет и мобильный банкинг — можете ли вы легко войти в систему, открыть срочный вклад и просмотреть свой баланс в Интернете?

- Автоматическое продление: При наступлении срока погашения некоторые поставщики автоматически «переносят» ваш срочный вклад на новый, если вы явно не укажете им иное.Помните, что со срочных вкладов трудно отказаться в течение срока, поэтому вам может не понадобиться срочный вклад, который делает это. Обязательно ознакомьтесь с условиями использования вашего продукта перед открытием и следите за датой окончания, чтобы ваш банк знал, что вы хотите снять средства.

Срочные депозиты с возможностью пролонгации могут также получить более низкую процентную ставку.

Плюсы и минусы срочных вкладов

Чтобы обобщить всю приведенную выше информацию, вот таблица плюсов и минусов срочных вкладов:

| Плюсы | Минусы |

|

|

* Государственная гарантия по вкладам

Правительство Австралии гарантирует депозиты до 250 000 долларов США с помощью ADI.Это означает, что если ваш банк (ADI) рухнет, вы можете вернуть до 250 000 долларов ваших депонированных денег (например, деньги на срочных вкладах, сберегательных счетах, счетах компенсации жилищного кредита и т. Д.) В этом банке от правительства. Это относится к каждому человеку и к ADI, поэтому вы можете иметь несколько гарантий с разными ADI, но только одну с тем же ADI.

В период с октября 2008 года по февраль 2012 года гарантия покрывала депозиты на сумму до 1 000 000 долларов в качестве временной меры, чтобы помочь австралийскому банковскому сектору преодолеть глобальный финансовый кризис.

Из-за государственной гарантии срочные вклады обычно считаются инвестициями с очень низким уровнем риска, хотя и с низкой доходностью.

Как правильно выбрать срочный вклад

Если вы все же решите воспользоваться срочным вкладом, вам следует рассмотреть все, что мы обсуждали выше:

- На что вы инвестируете?

- На какой срок вы хотите инвестировать? Сравните условия.

- Какую процентную ставку вы хотите?

- Потребуется ли снимать деньги в любой момент? Посмотрите на сборы и штрафы.

- Вы хотите, чтобы проценты выплачивались при наступлении срока погашения или на регулярной основе (например, ежемесячно, ежеквартально)?

- Есть ли продукты со сложными процентами?

- Можете ли вы подать заявку и закрыть срочный вклад онлайн?

- Будет ли он автоматически пролонгирован при наступлении срока погашения? Вы согласны с этим?

Часто задаваемые вопросы

1. В чем разница между срочным вкладом и сберегательным счетом?

Срочный вклад отличается от сберегательного счета несколькими аспектами, включая процентные ставки, комиссии, гибкость и особенности.Самый важный аспект, о котором следует помнить, — это процентные ставки. В то время как процентные ставки по сберегательным счетам являются переменными и падают или повышаются по усмотрению банка, по срочным депозитам процентные ставки фиксированы, поэтому они не меняются. Узнайте больше о различиях между сберегательными счетами и срочными депозитами.

2. Платите ли вы налог на проценты по срочному вкладу?

Обычно вы должны декларировать доход от инвестиций в налоговой декларации, которая включает проценты, полученные по срочному вкладу. Эти проценты облагаются налогом по вашей предельной ставке.Узнайте больше об инфляции и налоге на возврат срочных вкладов.

3. Каков срок срочного вклада?

Срочные вклады обычно доступны на следующих сроках, от самых коротких до самых длинных: один месяц, два месяца, три месяца, шесть месяцев, девять месяцев, один год, два года, три года, четыре года и пять лет. Узнайте больше о том, как разные условия влияют на вашу доходность.

3. Каков срок срочного вклада?

Срочные вклады обычно доступны на следующих сроках, от самых коротких до самых длинных: один месяц, два месяца, три месяца, шесть месяцев, девять месяцев, один год, два года, три года, четыре года и пять лет.Узнайте больше о том, как разные условия влияют на вашу доходность.

4. Что происходит при наступлении срока погашения срочного депозита?

По истечении срока действия срочного депозита, если вы хотите сохранить свои деньги на нем, вы можете оценить удобство автоматического пролонгации. Кроме того, вы можете реинвестировать свои деньги в другой срочный вклад или закрыть свой счет и перевести деньги на указанный вами банковский счет.

Сравните ставки срочных вкладов — Срочные вклады с высокой процентной ставкой

Только Уполномоченные депозитные учреждения (ADI) могут предлагать срочные вклады в Австралии.К ним относятся банки, кредитные союзы и строительные общества. Вы можете просмотреть список австралийских ADI на веб-сайте APRA здесь.

Правительство Австралии гарантирует депозиты до 250 000 долларов США с помощью ADI. Это означает, что если ваш банк (ADI) рухнет, вы можете вернуть до 250 000 долларов ваших депонированных денег (например, деньги на срочных вкладах, сберегательных счетах, счетах компенсации жилищного кредита и т. Д.) В этом банке от правительства. Это относится к каждому человеку и к ADI, поэтому вы можете иметь несколько гарантий с разными ADI, но только одну с тем же ADI.

В период с октября 2008 года по февраль 2012 года гарантия покрывала депозиты на сумму до 1 000 000 долларов в качестве временной меры, чтобы помочь австралийскому банковскому сектору преодолеть глобальный финансовый кризис.

Из-за государственной гарантии срочные вклады обычно считаются инвестициями с очень низким уровнем риска, хотя и с низкой доходностью.

Какие процентные ставки по срочным депозитам?

Срочные вклады имеют очень похожие процентные ставки со сберегательными счетами и сильно привязаны к процентной ставке.Учитывая рекордно низкую денежную ставку в Австралии, вам будет сложно найти срочный вклад с выплатой более 2,00% годовых. Процентные ставки по срочным вкладам фиксированы, но они, как правило, варьируются в зависимости от выбранного вами срока (на какой срок вы вносите деньги). Срочные вклады с более длительными сроками, как правило, имеют более высокие процентные ставки, чем вклады с более короткими сроками (чтобы побудить клиентов заблокировать свои деньги на более длительные периоды времени, чтобы банк мог использовать эти деньги для финансирования), хотя, как вы можете видеть, в среднем три -месячная депозитная ставка, это не всегда так.

Как рассчитываются проценты по срочным вкладам?

Порядок начисления процентов будет зависеть от нескольких факторов, но в основном: от размера вашего депозита, продолжительности вашего срока, частоты выплаты процентов и начисления сложных процентов. Ранее мы говорили, что более долгосрочные депозиты, скорее всего, принесут более высокие процентные ставки. В основном это верно, но частота выплат может привести к изменению процентных ставок на один и тот же срок.

Взимается ли комиссия за срочные вклады?

Большинство продуктов по срочным депозитам являются бесплатными — вам будет трудно найти продукты, которые взимают ежемесячную плату за ведение счета или вступительные взносы, как и другие продукты.Однако вы обнаружите, что в большинстве срочных вкладов взимается комиссия или штраф за досрочное снятие средств. Это может быть либо фиксированная плата, либо многоуровневое «снижение процентной ставки», которое понижает вашу фиксированную ставку в зависимости от того, сколько у вас осталось в течение срока.

| Процент истекшего срока | Снижение процентной ставки |

| от 0% до 20% | 90% |

| от 20% до 40% | 80% |

| от 40% до 60% | 60% |

| от 60% до 80% | 40% |

| от 80% до 100% | 20% |

Какие функции предлагают срочные вклады?

Срочные вклады — это очень простые инвестиционные продукты, поэтому вряд ли вы найдете один, наполненный расширенными функциями.Главное, на что следует обратить внимание, — это процентная ставка и срок, на который вы хотите инвестировать. Хороший продукт для срочного депозита должен предлагать вам на выбор множество условий с разными процентными ставками.

При этом есть еще пара факторов, которые следует учитывать при выборе срочного депозита:

- Легко ли настроить? Все больше и больше банков начинают предлагать срочные вклады через Интернет и мобильный банкинг — можете ли вы легко войти в систему, открыть срочный вклад и просмотреть свой баланс в Интернете?

- Автоматическое опрокидывание. При наступлении срока погашения некоторые провайдеры автоматически «переносят» ваш срочный вклад на новый, если вы явно не укажете им иное. Помните, что со срочных вкладов трудно отказаться в течение срока, поэтому вам может не понадобиться срочный вклад, который делает это. Обязательно ознакомьтесь с условиями использования вашего продукта перед открытием и следите за датой окончания, чтобы ваш банк знал, что вы хотите снять средства.

Как открыть срочный вклад?

Открытие срочного депозита может быть несложным процессом.Вам просто нужно будет предоставить: ваши личные данные (имя, адрес, номер телефона), документ, удостоверяющий личность (водительские права, карта Medicare), номер налоговой декларации и банковский счет, на который будут зачислены ваши средства по истечении срока.

Вам нужно будет указать в своем банке, на какой срок вы хотите инвестировать, и соответствующую процентную ставку. Имейте в виду, что некоторые срочные вклады также требуют минимальных вложений. Минимальная сумма обычно составляет около 500-1000 долларов, но может превышать 100000 долларов для некоторых определенных срочных депозитных продуктов.

Чтобы открыть срочный вклад, вы можете сделать это онлайн или посетив местное отделение. Некоторые учреждения могут потребовать, чтобы вы были существующим клиентом, чтобы открыть срочный вклад в Интернете.

Каковы плюсы и минусы срочных вкладов?

Чтобы обобщить всю приведенную выше информацию, вот таблица плюсов и минусов срочных вкладов:

| Плюсы | Минусы |

|

|

Как правильно выбрать срочный вклад?

Если вы все же решите воспользоваться срочным вкладом, вам следует рассмотреть все, что мы обсуждали выше:

- На что вы инвестируете?

- На какой срок вы хотите инвестировать? Сравните условия.

- Какую процентную ставку вы хотите?

- Потребуется ли снимать деньги в любой момент? Посмотрите на сборы и штрафы.

- Вы хотите, чтобы проценты выплачивались по истечении срока или нерегулярно?

- Есть ли продукты со сложными процентами?

- Можете ли вы подать заявку и закрыть срочный вклад онлайн?

- Будет ли он автоматически пролонгирован при наступлении срока погашения? Вы согласны с этим?

Процентные ставки по срочному депозиту Январь 2021 г.

искатель.com.au войти в системуПоиск

Поиск

- Кредитный рейтинг

- Деньги

- Страхование

- Утилиты

- Покупки

- Путешествие

- Бизнес

- Finder Awards

- Подробнее

- регистр

- Мой счет

- Кредитные карты

- Переводы баланса

- Награды

- Часто летающий

- Низкая ставка

- Без годовой платы

- 0% покупка

- Платина и черный

- 0% иностранных сборов

- Бизнес

- Сравнить

Будьте с умом и узнавайте лучшие предложения Finder по кредитным картам.

Лучшие выборы - Персональные ссуды

- Беззалоговые займы

- Краткосрочные займы

- Автокредиты

- Бизнес кредиты

- Одноранговое кредитование

- Консолидация долгов

Найдите более выгодную сделку по индивидуальному кредиту

Сравнить сейчас - Жилищный кредит

- Переменная ставка

- Фиксированная ставка

- Инвестиции

- Рефинансирование

- Первый покупатель дома

- Ипотечные брокеры

- Новости недвижимости

Найдите более выгодный жилищный кредит

Начать - Банковское дело

- Банковские счета

- Сберегательные счета с высокой процентной ставкой

- Дебетовые карты

- Большая четверка банков

Внесение депозита — CCPC

Что произойдет, если я заплачу залог за товары или услуги?

При внесении депозита вы платите процент от цены продукта или услуги.Внесение залога показывает, что вы собираетесь купить товар, и означает, что вы заключаете договор с компанией. При внесении депозита вы и компания соглашаетесь:

- точный продукт или услугу, которые вы покупаете

- сумма депозита

- при необходимости выплаты остатка

- дата предоставления товара или услуги

Важно убедиться, что вы и компания четко знаете все детали. Попросите письменное подтверждение, включающее всю вышеуказанную информацию.

Убедитесь, что вы четко понимаете обязательства компании перед вами — в частности, точно подтвердите, что это за продукт и когда он будет доставлен или доступен вам. Это может быть очень важно, когда вы покупаете что-то дорогое, которое, возможно, придется делать для вас, например, мебель. Убедитесь, что вы оба четко понимаете детали, такие как цвет и стиль, и попросите компанию подтвердить это в письменной форме на квитанции.

Если компания сообщает вам, что ваша доставка будет отложена, вам следует попытаться согласовать новую разумную дату доставки.Если товар доставлен, а не то, что вы заказали, вам следует немедленно связаться с компанией, чтобы организовать его замену. В таких ситуациях важно иметь письменное подтверждение того, что вы заказали.

Когда я могу запросить возврат депозита?

У вас есть право потребовать возврата депозита, если:

- вы не можете согласовать новую дату поставки

- : новая предлагаемая дата доставки намного позже, чем вы первоначально договорились

- предприятие не соблюдает новый согласованный срок поставки

- компания не может предоставить вам предмет, который вы согласились купить

Если компания отказывается вернуть ваш депозит, вам, возможно, придется подать в суд, чтобы попытаться вернуть ваш депозит.Если ваша претензия меньше 2000 евро, вы можете использовать процедуру малых претензий, чтобы попытаться решить проблему. Подача заявления в Регистратор мелких претензий стоит 25 евро, и эта процедура является относительно дешевым, быстрым и простым способом для потребителей разрешить некоторые типы споров, как правило, без использования адвоката.

Если я передумаю покупать товар или услугу, могу ли я вернуть свой депозит?

Обязательства по контракту работают в обоих направлениях, поэтому компании не придется возвращать ваш депозит, если вы передумаете.Например, если вы внесли залог в магазин, чтобы сохранить для вас товар, а позже решите, что он вам не нужен, магазин может не быть обязан возвращать вам залог. Если вы подписали контракт, в условиях должна быть подробная информация о внесении депозита и о возможности возврата.

Что произойдет, если магазин прекратит работу?

Если вы внесете залог, а магазин прекратит работу, то получить товар или вернуть залог может быть очень сложно.Если бизнес находится в стадии ликвидации или конкурсного производства, вы становитесь кредитором, но другие кредиторы, такие как персонал, налоговая служба, банки и т. Д., Вероятно, будут иметь приоритет с точки зрения платежей.

Всегда старайтесь вносить большой депозит с помощью дебетовой или кредитной карты.