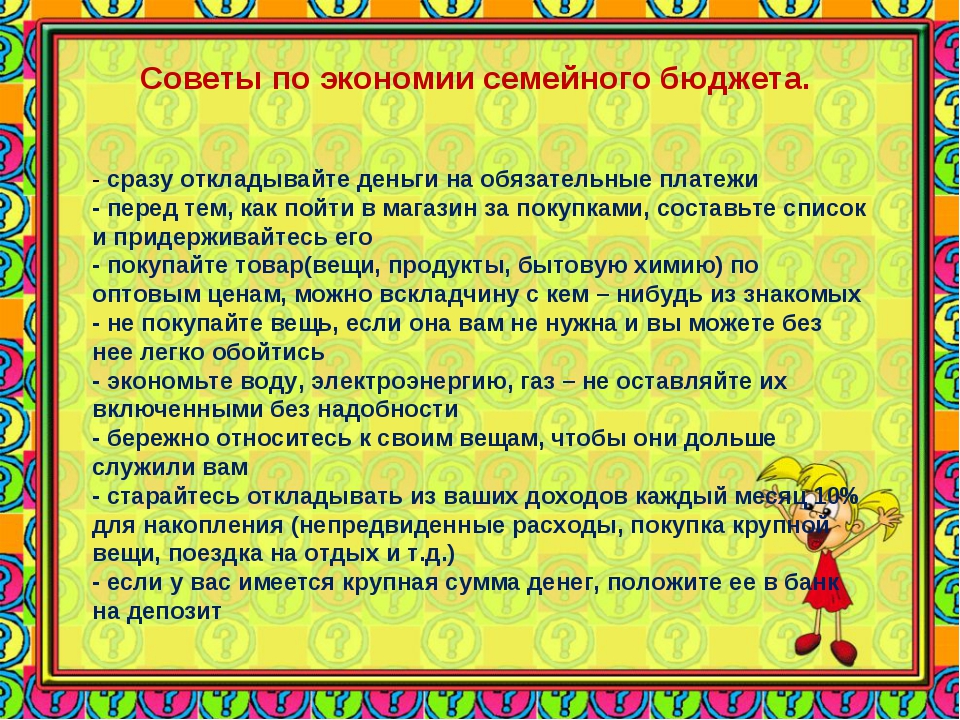

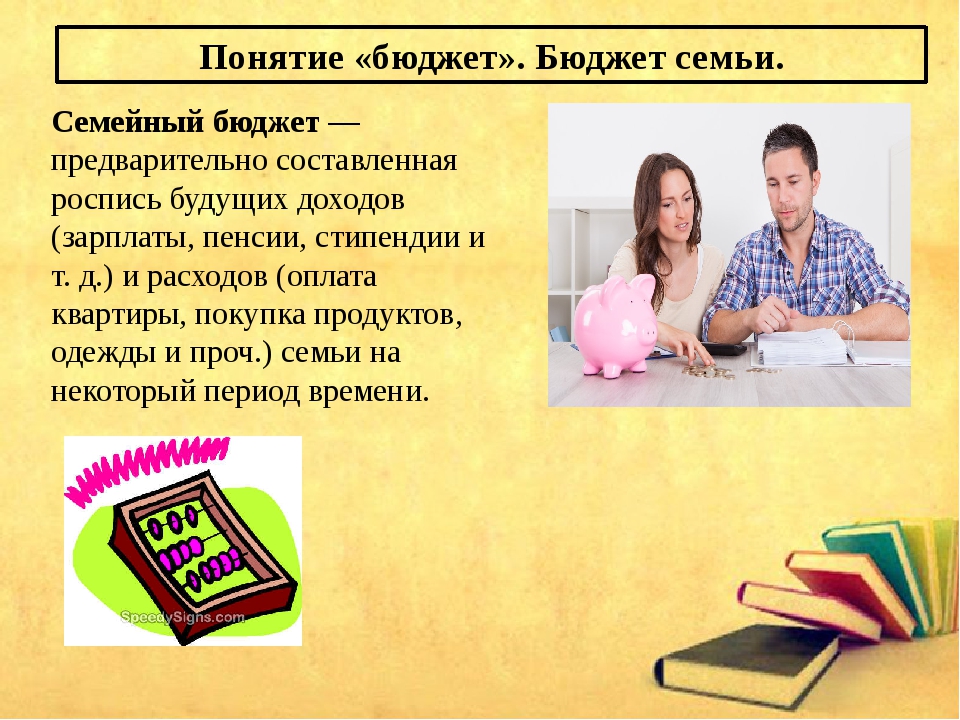

Как экономить семейный бюджет.

Наверное, очень мало в мире людей, которые довольны своим материальным положением.Хозяйка усадьбы даст несколько рекомендаций о том,как экономить семейный бюджет. Большинство из нас старается постоянно совершенствоваться, больше зарабатывать и не тратить лишнего. Но, к сожалению, не всегда и не у всех получается выгодно экономить.

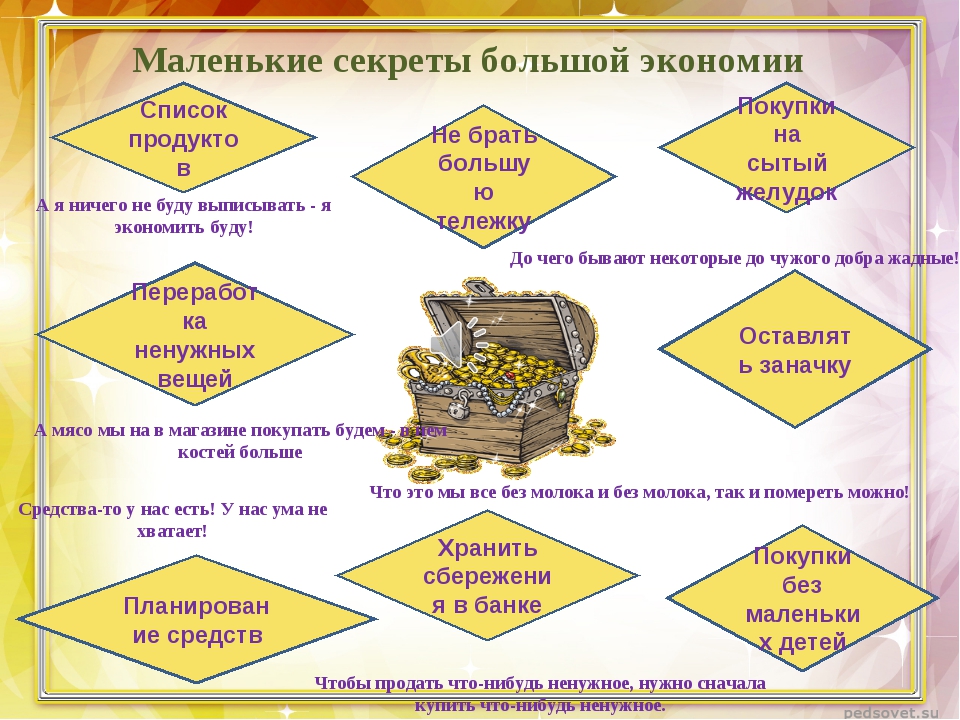

Как жить выгодно, не тратить лишнего и экономить на повседневных тратах подскажут следующие советы:

1. Ведите домашнюю бухгалтерию.

Если вы не привыкли ежедневно считать и анализировать свои расходы, вам поможет сориентироваться в мире денег ведение домашней бухгалтерии. Сегодня это легко осуществить при помощи специальных ресурсов в интернете. Если по какой-либо причине вам трудно разобраться в специальных программах, просто заведите отдельную тетрадь, куда ежедневно записывайте все расходы. Для этого достаточно сохранять чеки и распределять расходы по статьям: питание, развлечения, коммунальные услуги, непредвиденные расходы и т.

Через месяц подобных записей вы уже увидите свои финансовые дыры, в которые утекает большая часть финансов.

2. Обналичивайте деньги с пластиковой карты.

Очень удобно и быстро производить оплату за покупки при помощи пластиковой карты, но это совершенно не выгодно в плане экономии. У вас нет возможности сразу отслеживать изменения вашего счёта и деньги часто «утекают» с карты быстрым ручейком. Попробуйте сразу обналичивать только необходимую сумму, вы заметите экономию сразу же.

3. Берите с собой небольшую сумму денег.

Если вы идёте за покупками определите точно необходимую сумму, а остальные деньги оставьте дома, чтобы у вас не возникало соблазна купить что-нибудь не запланированное.

4. Ходите в магазин без детей.

Наши дети – это наша большая радость, но и большая финансовая дыра. Старайтесь посещать магазины без ребёнка, который непременно выпросит у вас лишнюю шоколадку или жвачку.Если всё-таки не получается,то читайте статью о том,как ходить в магазин с ребёнком.

5. Храните деньги в банке.

Определите с каждой зарплаты определённую сумму для накопления на отпуск или какую-либо крупную покупку. Отнесите сразу же эти деньги на счёт в банке. Тогда у вас не будет возможности потратить отложенные средства и с них ещё будут «капать» дополнительные банковские проценты.

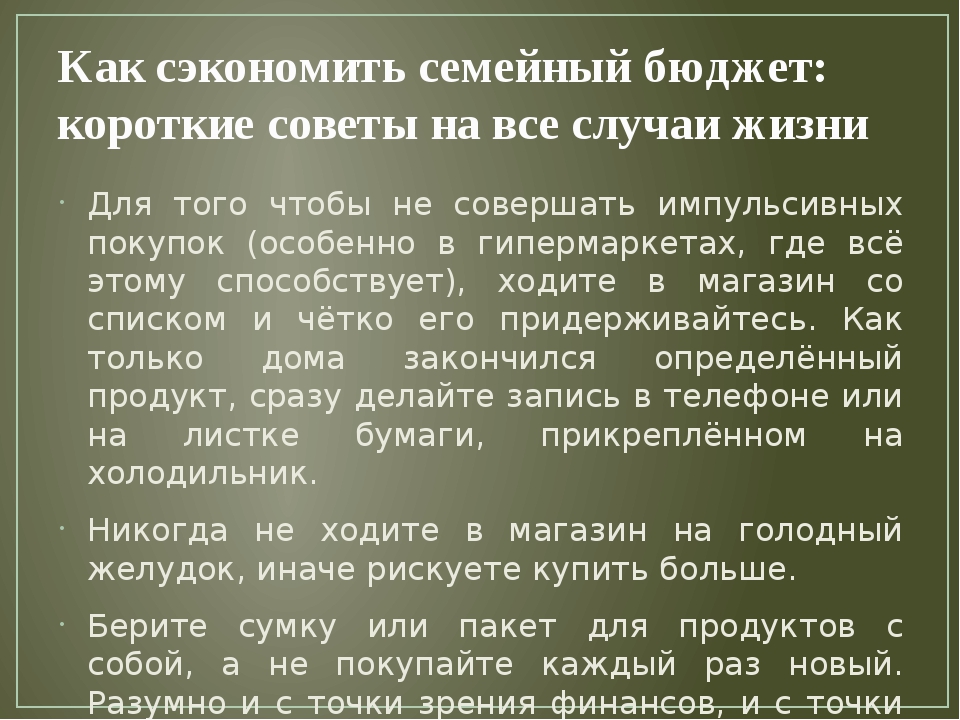

6. Не ходите в магазин голодными.

Это старый проверенный совет, доставшийся нам от бабушек. Неужели кто-то его ещё не знает? Когда вы голодны, то обязательно купите что-нибудь лишнее, чтобы порадовать свой желудок.

7. Кооперируйтесь с друзьями.

Объединяйтесь с друзьями и знакомыми, чтобы покупать какие-либо вещи на всех. Например, диски с компьютерными играми или фильмами. Обмениваться дисками удобнее, чем всё время покупать новые.

8. Следите за скидками.

Все современные торговые сети регулярно проводят распродажи. Не спешите покупать дорогую вещь, дождитесь сезона распродаж. Также скидки актуальны для любителей путешествовать: раннее бронирование или новый отель гораздо дешевле, по сравнению с обычными турами.

9. Избавьтесь от вредных привычек.

Если вы бросите курить, то сэкономите довольно приличную сумму на сигаретах. Если откажетесь от компьютерных игр, сэкономите электроэнергию.

10. Исключите перекусы вне дома.

Одна из самых крупных статей расходов – это питание вне дома. Постарайтесь обойтись на прогулке без чипсов и кока-колы, возьмите с собой пару бутербродов.

11.Старайтесь делать покупки в день зарплаты,ну или на следующий день.

Можно поехать в недорогой магазин,чтобы закупить товары на месяц.Например макароны или крупы,то,что долго хранится.Так-же на длительный срок можно закупить и моющие средства.Покупать выгоднее в больших упаковках.И вам не нужно будет лишний раз бежать в магазин за пачкой стирального порошка или мыла и покупать заодно множество всяких «хочу».

12.Пишите списки,меня они очень выручают.

Например,в течении всего месяца я записываю,что из продуктов подходит к концу,или совсем закончилось. В конце месяца легко подсчитать какую сумму вам надо потратить.Вы не купите ничего лишнего и ничего не забудете.

В конце месяца легко подсчитать какую сумму вам надо потратить.Вы не купите ничего лишнего и ничего не забудете.

13.Старайтесь обходиться без кредитов.

Многие уже и не знают,как без них обходиться,берут по нескольку кредитов в год,переплачивают огромные проценты.А если посчитать,что на эти проценты можно купить?Новый телевизор?Машину?Загородный дом?Можно откладывать ту же сумму,которую вы уносите в банк за кредит,потерпеть некоторое время и приобрести нужную вам вещь без переплаты.Тяжело,скажете вы?Нисколько,я ни разу в жизни не брала,не хочу дарить кому-то свои,кровно заработанные.

14.Мы не такие богатые люди,чтобы позволять себе покупать дешёвые вещи.

Если,допустим вам нужен новый пылесос,выберите хороший,качественный,хотя и в два раза дороже,чем китайский ширпотреб.Эта вещь прослужит вам намного дольше,экономия налицо.

15.Не всё дорогое — хорошее.

Вы решили испробовать какой-нибудь супер шампунь из рекламы,который стоит бешеных денег?Почитайте состав и сравните с шампунем за 40 р. Ничего нового,очень часто мы переплачиваем за брэнд.

Ничего нового,очень часто мы переплачиваем за брэнд.

16.Почти у всех лекарств есть недорогие аналоги.

Когда вам выписывают лекарства,поинтересуйтесь у врача,сколько они стоят и можно ли найти аналогичные,но более дешёвые препараты.Конечно не каждый доктор вам скажет правду,у них есть определённая договорённость с аптеками,но эту информацию вы легко можете найти в интернете.

Некоторые рекомендации о том,как экономить семейный бюджет знакомы многим,но не многие ими пользуются.Начинайте прямо сейчас.Только не переусердствуйте,во всём нужна мера.

Семейный бюджет и кризис: 7 лайфхаков для тех, кто экономит

Даже если сокращения на работе и урезание зарплаты обошли вас стороной, наверняка вы не понаслышке знакомы с последствиями экономического кризиса. Самое время задуматься о рациональном ведении семейного бюджета и экономии. Рамблер/Семья расскажет, как накопить на отпуск, расквитаться с кредитами и позаботиться о пенсии.

Подсчитайте доходы и расходы

Сколько вы получаете? А сколько тратите? Чаще всего ответы на эти вопросы очень примерные, а порой их вовсе нет. Но самое важное правило ведения семейной бухгалтерии — «сводить дебет с кредитом», то есть делать так, чтобы расходы не превышали доходы. Для этого нужно точно знать и о доходах, и о расходах. Кроме того, важно понять, куда утекает большая часть денег и на чем легче всего сэкономить.

Но самое важное правило ведения семейной бухгалтерии — «сводить дебет с кредитом», то есть делать так, чтобы расходы не превышали доходы. Для этого нужно точно знать и о доходах, и о расходах. Кроме того, важно понять, куда утекает большая часть денег и на чем легче всего сэкономить.

Существует множество программ, мобильных приложений и других автоматизированных систем для учета расходов. Нет принципиальной разницы, чем пользоваться, главное, чтобы члены семьи собирали данные ежедневно, регулярно и в полном объеме, ни о чем не забывая.

Финансовый коуч по вопросам управления личными финансами, управляющий партнер компании Fortune-Capital Ltd. Юлия Ржевская советует составить таблицу с именами каждого члена семьи и названиями основных статей их расходов: «продукты питания», «проезд» или «развлечения». Таблицу нужно повесить на видное место, например, на холодильник. Не заметить такой отчет невозможно, поэтому его наверняка будут заполнять ежедневно. А в конце недели данные следует занести в программу на компьютере — это здорово сэкономит время. Чтобы не забыть ни о каких расходах, не выкидывайте чеки, а на уже имеющихся записывайте прочие ежедневные траты (не предполагающие чековое подтверждение), например, проезд в общественном транспорте или покупки на рынке.

Чтобы не забыть ни о каких расходах, не выкидывайте чеки, а на уже имеющихся записывайте прочие ежедневные траты (не предполагающие чековое подтверждение), например, проезд в общественном транспорте или покупки на рынке.

«Чашка кофе, шоколадка, пачка сигарет или другие мелкие безделушки, которые мы покупаем не задумываясь, на самом деле очень дорого нам обходятся, — отмечает Юлия Ржевская. — Если посчитать расходы на эти мелочи за месяц или год, сумма получится внушительная. Кроме того, я рекомендую добавить в расходную часть учета статью «Деньги — в мусор» и записывать туда стоимость всех купленных излишних продуктов, испортившихся и выкинутых, а также вещей, которыми вы так и не воспользовались. Со временем эти цифры вас печально удивят».

Составьте финансовый план

Спустя два-три месяца контроля расходов вы точно будете знать, сколько тратите на коммуналку и аренду жилья (если оно съемное), сколько — на оплату кредитов, примерно оцените расходы на питание, одежду, развлечения, общественный транспорт или содержание и обслуживание личного автомобиля. Теперь пора составлять финансовый план. Суть в том, чтобы в конце месяца примерно спланировать, как и на что вы будете тратить деньги в следующем.

Теперь пора составлять финансовый план. Суть в том, чтобы в конце месяца примерно спланировать, как и на что вы будете тратить деньги в следующем.

«В своем курсе «Домашний бухгалтер» я рекомендую участникам планировать траты заранее, а не по факту, чтобы доходов хватало на расходы, — советует адвокат Виктория Пашкова. — Начните с определения общего размера ежемесячного или ежегодного (для особо больших трат) дохода семьи. Затем выделите основные группы расходов, в том числе обязательные (кредиты, коммунальные платежи, налоги, страховки — то, что нельзя не оплатить ни при каких обстоятельствах), факультативные (на транспорт, питание, общие хозяйственные нужды, культурные и иные потребности) и незапланированные (ремонт, подарки, медицинское обслуживание и так далее)».

Если зарплата и другие доходы поступают членам семьи в разное время, спланируйте, когда оплачивать основные расходы и сколько останется на факультативные. К примеру, муж вносит плату за все кредиты с зарплаты, а аванс оставляет на покупку продуктов. Жена при этом с аванса оплачивает коммунальные услуги, а зарплату тратит на приобретение бытовой химии, посуды, одежды и других необходимых вещей. Так каждый из супругов будет точно знать, на какое количество свободных денег в каждый момент времени рассчитывать.

Жена при этом с аванса оплачивает коммунальные услуги, а зарплату тратит на приобретение бытовой химии, посуды, одежды и других необходимых вещей. Так каждый из супругов будет точно знать, на какое количество свободных денег в каждый момент времени рассчитывать.

10 известных богачей, которые лишили своих детей наследства

Жили-были: как семье получить субсидию на жилье в 2016 году

Выбирайте, на чем экономить

Как сэкономить семейный бюджет: реальные советы

Планирование семейного бюджета — это то, чему не учат в школе, что не принято обсуждать с детьми в семье и практически невозможно найти в современной литературе. Откуда же молодой жене взять знания, необходимые для счастливого брака?

Новоявленная хозяйка не понимает, что нужно покупать и в каком количестве, на чем можно грамотно экономить семейный бюджет, а без чего не обойтись? Это становится серьезной проблемой, когда молодая семья начинает нуждаться и ссориться из-за нехватки денег.

Кроме того, неумение распределить финансы приводит к тому, что семья не может накопить ни на одну крупную покупку. Но при большом желании любая хозяйка может легко освоить способы экономии семейного бюджета.

Как правильно распределить семейный бюджет?

- Чтобы научиться правильно планировать финансы семьи, нужно в первую очередь этого захотеть. Девушки, которые кичатся мнимым шопоголизмом и рассчитывают на то, что всеми бытовыми проблемами займется супруг, обречены быть плохими хозяйками. А это нередко бывает причиной развода. Поэтому советы о том, как вести семейный бюджет очень важны.

- 1. Рассчитать доходы — это первое, что нужно сделать молодой семье. Хозяйка должна понять, на какие средства она может рассчитывать. При этом нужно учитывать только реальный, стабильный доход. Это может быть стипендия, зарплата, доход от аренды жилья, социальное пособие, процент от депозита в банке. Нельзя принимать в расчет такие возможные статьи дохода, как помощь родителей, возврат долгов, случайная подработка.

- 2. Подсчитать расходы — это второй этап в работе с любой бухгалтерией, в том числе и с правильным ведением семейного бюджета. Нужно учесть основные расходы, без которых обойтись невозможно. Это плата за аренду жилья, коммунальные услуги, питание, бытовая химия, деньги на общественный транспорт или бензин для автомобиля. Также нужно учитывать так называемые «форс-мажоры». В семье обязательно должна храниться определенная сумма денег на случай, если что-то сломается или кто-то заболеет.

- 3. План на крупные покупки. Экономия семейного бюджета не говорит о том, что люди должны питаться только дешевыми консервами и больше никогда не покупать дорогих вещей. Напротив, правильное распределение средств поможет в приобретении квартиры, машины, хорошей одежды и зарубежных поездок. Только планировать их лучше заранее. Ведь гораздо легче купить хорошие зимние сапоги, если откладывать на них по чуть-чуть с начала лета. Даже походы в театр и ресторан можно спланировать заранее, если записать в бюджет отдельную статью «На развлечения».

Как научиться экономить семейный бюджет и копить?

Когда доходы и расходы будут подсчитаны и семья определится с долгосрочными покупками, можно начать экономить семейный бюджет. Это не абстрактное занятие, а вполне конкретные шаги, которые приведут к оптимизации финансов и умелому ведению домашнего хозяйства.

- 1. Записывать все. Обязательно нужно все расходы и доходы не только подсчитать, но и записать. Для этого сегодня есть даже специальные приложения в компьютерные программы. Такие записи помогут оценить свое поведение покупателя, чтобы оценить собственные ошибки и лишние траты.

- 2. Экономия на еде. Еда — это одна из самых больших статей расходов. Причем, очень часто люди покупают продукты хаотично. Как следствие, треть содержимого холодильника оказывается в мусорном ведре. С тем же успехом туда можно выбрасывать денежные купюры. Поэтому продукты нужно покупать внимательнее, строго придерживаясь таких правил:

- • не ходить в магазин голодным;

- • составлять список перед походом в супермаркет и строго его придерживаться;

- • не покупать еду оптом, даже если она немного дешевле — все равно лишнее испортится и окажется в мусорном ведре;

- • сравнивать цены в разных магазинах и на рынке, и покупать там, где дешевле;

- • стараться покупать только здоровую пищу и избегать полуфабрикатов — это поможет сэкономить еще и на лекарствах.

- 3. Десятина для себя. Чтобы сэкономить из семейного бюджета приличную сумму на хорошую покупку, нужно каждый месяц откладывать часть денег. Оптимальная доля — 10%.

- 4. Жить с умом. Думая, на чем еще можно экономить, стоит обратить внимание на коммунальные расходы. Газ, электроэнергия, вода — эти затраты можно сократить, если научиться бережному отношению к этим ресурсам.

Главное же в экономии семейного бюджета — избегать спонтанных покупок и необдуманных решений.

Опубликовано: 27 февраля 2017 Понравилась статья? Поделись с друзьями:

7 правил экономии семейного бюджета от шведов

Швецию регулярно включают в разнообразные рейтинги стран с наиболее высокими уровнями жизни и финансовых знаний населения. 85% шведских граждан пользуются доступом к онлайн-банкам. В стране всего 2% всех операций совершается в наличной форме. Согласно информации Всемирного банка, в скандинавских государствах доля финансово грамотного населения выше, чем в остальных европейских странах и составляет 71%. Для сравнения, в Нидерландах — 66%, а в России — и вовсе 38%.

Для сравнения, в Нидерландах — 66%, а в России — и вовсе 38%.

Шведские коллеги руководителя образовательных программ Qiwi Finteen Елены Луценко рассказали ей о распространенных в стране секретах грамотного управления финансами. Приводим сжатый пересказ этих правил.

1. Обязательно планируйте любые покупки — пусть даже самые незначительные. Вся жизнь жителей Швеции буквально пронизана планированием. Всем с детства прививается рациональный подход к расходам. Тратить средства спонтанно в шведском обществе не принято. Здесь тщательно продумываются и просчитываются не только покупки бытовой техники или путевок, но и точные затраты на посиделки с друзьями или посещения родственников.

2. Никогда не давайте в долг и не одалживайте другим. В Швеции категорически не принято брать в долг, там этого не делает вообще никто. Шведы также не спрашивают других о размере их доходов. Такие разговоры там считают неприличными. Подобный подход способствует грамотному расчету собственных сил, помогает жить по средствам, не покупая ультрамодные смартфоны с целью произвести впечатление обладающего достатком человека.

3. С детства занимайтесь инвестированием и приучайте к этому детей. Разумные вложения представляют собой основу финансовой грамотности. Наличие собственных акций существенно повышает личный банковский рейтинг человека, влияющий на размеры кредитных ставок. Значительную часть свободных средств шведы перечисляют на инвестиционные счета. Существуют специальные курсы по управлению своим портфелем, причем некоторые из них рассчитаны на детей. В Швеции вполне распространены такие подарки детям, как облигации. Ребенок будет расти, а вместе с ним — и его капитал.

4. Привлекайте детей к бюджетному планированию. В шведских школах изучают предмет под названием «домашняя экономика». Здесь детей учат, как правильно сварить суп или погладить рубашку. На подобных уроках домоводства изучают и планирование бюджета. Причем посещают подобные занятия мальчики вместе с девочками. Ведь все дети должны уметь с умом покупать продукты, обставить жилье мебелью или вести хозяйство. А такие занятия помогают детям подготовиться к самостоятельной жизни, приучив их к рациональному ведению расходов.

А такие занятия помогают детям подготовиться к самостоятельной жизни, приучив их к рациональному ведению расходов.

5. Заботьтесь о своем будущем. Уже с 35—40 лет в Швеции принято начинать копить средства на пенсию. Шведы не ждут помощи ни от своих детей, ни от государства, рассчитывая лишь на себя.

6. Бережно относитесь к природным ресурсам (экономя тем самым и деньги). Учитывая географическое размещение Швеции, в некоторые дни длина светового дня составляет всего пару часов. Поэтому расходы на электроэнергию могут быть весьма высоки. Для экономии электричества шведы используют энергосберегающие лампы и свечи, у них обычно нет штор и мало бытовой электроники. В супермаркетах продается вода и газировка с бонусом в 1 крону, которую вам вернут в случае сдачи пустой бутылки либо банки.

7. Избавляйтесь от хлама. Можно очень просто решить проблему накопления в доме ненужных вещей. Для этого следует просто перестать покупать лишние вещи. Если вы перестали использовать какие-то вещи, подарите их, продайте или сдайте в переработку. Похоже, что в Швеции даже трехлетние дети выкладывают на сайтах объявления о перепродаже вещей. Здесь принято долго носить вещи, много лет ездить на том же автомобиле, закупаться на распродажах. А вот вывозить старые вещи на дачу или забивать ими балконы шведы точно не будут. Зимой шведские улицы посыпают щебнем, который по весне собирают, моют, а потом хранят, чтобы использовать следующей зимой.

Если вы перестали использовать какие-то вещи, подарите их, продайте или сдайте в переработку. Похоже, что в Швеции даже трехлетние дети выкладывают на сайтах объявления о перепродаже вещей. Здесь принято долго носить вещи, много лет ездить на том же автомобиле, закупаться на распродажах. А вот вывозить старые вещи на дачу или забивать ими балконы шведы точно не будут. Зимой шведские улицы посыпают щебнем, который по весне собирают, моют, а потом хранят, чтобы использовать следующей зимой.

Хотя шведы столь скрупулезно и порой даже жестко подходят к финансовым вопросам, трудно назвать их скрягами. Подобное поведение выглядит скорее вполне рациональным, чем чересчур бережливым.

Было интересно?

Пожалуйста, поделитесь в социальных сетях: И подпишитесь, чтобы ничего не пропустить:Как экономить деньги при маленькой зарплате и правильно формировать семейный бюджет?

В России за чертой бедности находятся многие граждане, независимо от образования, возраста и наличия вредных привычек. По статистике, «униженных и оскорбленных» уже более 20.000.000 человек. Все более злободневной кажется рекомендация не зарекаться от сумы и тюрьмы. Но даже в такой непростой ситуации мы боремся за достойную жизнь, заводим семьи и растим детей. Чтобы облегчить эту ношу, стоит подумать, на чем можно экономить семейный бюджет? Лично я тоже родилась без серебряной ложки во рту и могу предложить жизненные советы о том, как сократить самые неизбывные траты.Итак, за счет чего можно экономить в семье?

По статистике, «униженных и оскорбленных» уже более 20.000.000 человек. Все более злободневной кажется рекомендация не зарекаться от сумы и тюрьмы. Но даже в такой непростой ситуации мы боремся за достойную жизнь, заводим семьи и растим детей. Чтобы облегчить эту ношу, стоит подумать, на чем можно экономить семейный бюджет? Лично я тоже родилась без серебряной ложки во рту и могу предложить жизненные советы о том, как сократить самые неизбывные траты.Итак, за счет чего можно экономить в семье?На продуктах

О том, как экономить на еде без вреда для здоровья, задумывался едва ли не каждый второй житель России. Это не «жлобство», а вполне адекватная идея, ведь зачастую мы переплачиваем в продуктовых, но оправдываем себя фразой типа «Ну что теперь, не есть что ли!?». Итак, что же поможет нам экономить на питании?- Закупка товаров мелким оптом на продуктовых базах. В Москве это, например, Фудсити. Туда нужно отправляться на вместительной машине с друзьями и родственниками. Это поможет выхлопотать хорошие условия для покупки, ведь мелкий опт гораздо выгоднее розницы. Особенно зорко взгляните на такие продукты, как макароны, рис, овощи в банках, копчености и все то, что долго хранится. Не скупитесь и берите большими партиями, пригодится!

- Прогулка по местным рынкам и специализированным магазинчикам. На овощи, мясо и фрукты в супермаркетах большая наценка, но берут их все с одной базы. Чтобы конкурировать с гигантами, маленькие точки делают свой узкий ассортимент шире и снижают цены на то, что есть у конкурента, чтобы набить базу довольных постоянных клиентов. Кроме того, с некоторыми из них получается торговаться, и «своему» человеку они охотнее пойдут навстречу. Для них лояльность потребителя — это единственный способ выжить.

- Выбор правильного супермаркета. В больших и красивых Перекрестках, Каруселях, Лентах цена на обыденные продукты нередко выше, чем в Магнитах, Пятерочках и Ашанах. Иногда они демпингуют и делают хорошие скидки на конкретные товары, но это делается в расчете на то, что пути к кассе Вы возьмете овсянку и муку втридорога, а ребенок устроит сцену в надежде вымолить и мармелад, и шоколад, и еще вот ту штуку. Их потеря на скидке окупится сторицей, а Вы так и останетесь ни с чем. Поэтому стоит определиться с более-менее бюджетными магазинами и заполучить их карты лояльности, чтобы иметь какой-никакой кэшбек.

Это поможет выхлопотать хорошие условия для покупки, ведь мелкий опт гораздо выгоднее розницы. Особенно зорко взгляните на такие продукты, как макароны, рис, овощи в банках, копчености и все то, что долго хранится. Не скупитесь и берите большими партиями, пригодится!

Это поможет выхлопотать хорошие условия для покупки, ведь мелкий опт гораздо выгоднее розницы. Особенно зорко взгляните на такие продукты, как макароны, рис, овощи в банках, копчености и все то, что долго хранится. Не скупитесь и берите большими партиями, пригодится! Их потеря на скидке окупится сторицей, а Вы так и останетесь ни с чем. Поэтому стоит определиться с более-менее бюджетными магазинами и заполучить их карты лояльности, чтобы иметь какой-никакой кэшбек.

Их потеря на скидке окупится сторицей, а Вы так и останетесь ни с чем. Поэтому стоит определиться с более-менее бюджетными магазинами и заполучить их карты лояльности, чтобы иметь какой-никакой кэшбек.- Приучите себя к дисциплине. Закупайтесь один раз в неделю со списком НУЖНЫХ товаров, из которых готовятся конкретные блюда, а не «что-нибудь». Заранее продумайте эконом-меню, выпишите список необходимых компонентов и следуйте инструкции. Важно, чтобы меню было сезонным: не стоит покупать помидоры зимой, замените их на морковь и капусту. В магазин не стоит брать ребенка или капризного члена семьи. Они увеличат расходы многократно. Еще одна полезная привычка — ежемесячный аудит по чекам или выпискам с карты: будете точно знать, что было лишним. Все эти меры — отличные способы экономить денежные средства.

- Не подставляйте уши для лапши. Товары подешевле часто находятся на нижних полках, а не на виду. Но скидки бывают обманчивы, как и мизерные цены. Чтобы не попасться на удочку, смотрите на вес и сроки годности изделия, оцените состояние упаковки. Например, один продукт стоит 100 р. за 1 кг, а другой 95 р., но уже за 900 грамм. Чтобы не попасть в маркетинговые силки, считайте и сравнивайте цену за 1 кг. Так нагляднее. А еще важное правило: не ходите в магазин голодными! Перед природным инстинктом сложно будет устоять даже Скруджу Макдаку.

- Готовьте сами. На все готовое, а также на кафе и доставку еды, тратятся целые состояния. Проще научиться делать все самому, благо рецепты бесплатные. Это относится к пельменям, голубцам, котлетам и другим блюдам, которые могут долго храниться. Для них не нужно супер дорогих ингредиентов, зато они сытные и полезные. Это поможет женщинам экономить семейный бюджет в декрете, ведь время есть, и можно внести свой вклад трудом. Сэкономил — значит заработал.

Но скидки бывают обманчивы, как и мизерные цены. Чтобы не попасться на удочку, смотрите на вес и сроки годности изделия, оцените состояние упаковки. Например, один продукт стоит 100 р. за 1 кг, а другой 95 р., но уже за 900 грамм. Чтобы не попасть в маркетинговые силки, считайте и сравнивайте цену за 1 кг. Так нагляднее. А еще важное правило: не ходите в магазин голодными! Перед природным инстинктом сложно будет устоять даже Скруджу Макдаку.

Но скидки бывают обманчивы, как и мизерные цены. Чтобы не попасться на удочку, смотрите на вес и сроки годности изделия, оцените состояние упаковки. Например, один продукт стоит 100 р. за 1 кг, а другой 95 р., но уже за 900 грамм. Чтобы не попасть в маркетинговые силки, считайте и сравнивайте цену за 1 кг. Так нагляднее. А еще важное правило: не ходите в магазин голодными! Перед природным инстинктом сложно будет устоять даже Скруджу Макдаку.На товарах и услугах

Финансовое целомудрие зарплаты губит соблазн шоппинга. Всем домочадцам нужны гаджеты, обувь, одежда и другие прелести жизни. Как же правильно экономить деньги в семье на покупках?

Всем домочадцам нужны гаджеты, обувь, одежда и другие прелести жизни. Как же правильно экономить деньги в семье на покупках?- Готовьте сани летом. Технику, аксессуары, мебель, одежду и другие вещи выгоднее заказывать в интернете (на площадках Алиэкспресс, Джум, Авито, Яндекс.Маркет и т.д.). Но у многих их этих площадок есть минус: товар идет долго. Поэтому летние платья лучше выбирать зимой, а пуховик — летом. Объявления в шкаф никто не уберет, они доступны всегда. Зато к сезону Ваш заказ придет, а разница в цене колоссальная.

- Следите за скидками и ищите варианты дешевле. На больших площадках вроде Али есть интересные функции. Например, в преддверии Черной Пятницы можно играть в забавные игры на телефоне (пока сидите с ребенком, можно заняться этим вместе) и получать купоны на скидку. Лично я так приобрела робота-пылесоса за 1 рубль. Еще есть любопытная возможность в мобильном приложении: наведите камеру на фото понравившегося изделия и нажмите кнопку «Найти еще». Поиск покажет все объявления с таким фото, а Вы выберите товар дешевле. Разница в цене почти вдвое, а качество то же самое.

- Не гнушайтесь б/у. Зачем покупать новый компьютерный стул, если есть симпатичный аналог на Юле или Авито? Достаточно пропылесосить его с помощью моющего средства, вычистить колеса, и он готов к подвигам. А стоимость не 1000 р., а 400 р. Конечно, нужно учитывать нюансы и сверять цены, но экономия требует времени, как и любой заработок.

- Замените тц на рынки. Например, в Москве есть огромное количество оптовых баз типа Садовода, Люблинского рынка, гостинцы Севастопольской и т.д. Там Вы найдете украшения, одежду, пастельное белье, школьные принадлежности, мебель, технику — но на 30-70 процентов дешевле, чем в магазине за углом, хозяин которого сам там закупается. Торговцы охотно делают скидки, если Вы одеты не броско, пришли рано утром и готовы на торг.

- Найдите свои дисконт-центры. В той же Белокаменной есть огромное количество дисконтов, где скидки поражают воображение. Например, качественные джинсы и брюки для женщин там можно найти за 300 р. Особенно выгодно ходить перед праздниками. Например, в Дисконте на Орджоникидзе накануне женского дня во многих магазинах цены упали вдвое при покупке от 5.000. На эту сумму я обновила тогда весь гардероб.

- Найдите свои нишевые интернет-магазины. Например, еду и аксессуары домашним животным я довольно выгодно покупаю на сайте Мир корма. Цена от зоомагазинов отличается раза в два. Кроме того, мне постоянно приходят скидки с учетом предпочтений, что весьма удобно.

- Заведите карту с кэшбеком. Многие частные банки предлагают неплохие условия, в частности Альфа и Тинькоф. Вы можете выбирать категории, где он повышен, а также пользоваться индивидуальными партнерскими условиями банка с магазинами заведениями.

Поиск покажет все объявления с таким фото, а Вы выберите товар дешевле. Разница в цене почти вдвое, а качество то же самое.

Поиск покажет все объявления с таким фото, а Вы выберите товар дешевле. Разница в цене почти вдвое, а качество то же самое. Например, качественные джинсы и брюки для женщин там можно найти за 300 р. Особенно выгодно ходить перед праздниками. Например, в Дисконте на Орджоникидзе накануне женского дня во многих магазинах цены упали вдвое при покупке от 5.000. На эту сумму я обновила тогда весь гардероб.

Например, качественные джинсы и брюки для женщин там можно найти за 300 р. Особенно выгодно ходить перед праздниками. Например, в Дисконте на Орджоникидзе накануне женского дня во многих магазинах цены упали вдвое при покупке от 5.000. На эту сумму я обновила тогда весь гардероб.На ЖКХ

Искусство экономить финансы понадобится и в сфере коммунальных услуг. Вот таблица, посвященная электроэнергии в квартире:| что делать? | как делать? |

| не тратить свет | заменить лампочки на энергосберегающие аналоги;установить тепловые датчики движения, зажигающие свет, когда нужно;установить локальное освещение в виде бра и торшеров; отдавать предпочтение светлым цветам в оформлении квартиры. |

| контролировать электроприборы | не держать их в режиме ожидания;выключать из розетки после зарядки;стирать на 30 градусах и не перегружать машинку;вовремя чистить кулеры, вентиляторы и т.д.;размораживать холодильник и не ставить тудя горячее;гладить деликатные вещи после выключения утюга;доделывать блюдо после выключения плиты и всегда использовать крышку для экономии тепла. нагревать воду в электрическом чайнике, а не на плите. |

| установить двухтарифный счетчик | стирайте, готовьте, заряжайте с 23 до 7 утра и платите на 50 процентов меньше. |

| минимизировать трату энергии на обогрев | установите хороший кондиционер вместо обогревателя;чистите электрические батареи, чтобы пыль не воровала энергию;поддерживайте водонагреватель в чистоте, так как накипь тоже увеличивает расход энергии; отключайте водонагрев, когда в нем нет необходимости. |

| следите за светом | выключайте лишний свет и приучите к этому домочадцев. |

| покупайте экономичную технику | обращайте внимание на степень энергозатратности приобретения: целям экономии соответствуют лишь значки а и в. |

О том, как экономить воду в квартире, расскажет вторая таблица.

| что делать? | как делать? |

| минимизировать потребление воды | заменить ванну на душ;запускать полную стиральную (и посудомоечную) машину;выключать кран во время мытья посуды и чистки зубов, когда струя воды не нужна. мыть машину, используя не шланг, а ведро с водой. |

| вычислить пробоины | устранить протечки бачка, душа и крана. |

| установить экономичное оборудование | выбрать душевую лейку небольшого диаметра. |

| дополнить конструкцию сливного бачка | положить бутылку с водой в бачок, чтобы при смыве выделялось меньше воды. |

На топливе

Личная машина — это наиболее экономный вид транспорта по соотношению цена/качество. Но для того чтобы сделать автомобиль хранителем семейного бюджета, нужно экономить на бензине существенные средства. Как?

Но для того чтобы сделать автомобиль хранителем семейного бюджета, нужно экономить на бензине существенные средства. Как?| что делать? | как делать? |

| ездить правильно и планировать маршрут заранее | избегать пробок, чтобы не тратить бензин на холостом ходу;не лихачить, чтобы не сжигать топливо при резком торможении и разгоне;не открывать окна, чтобы улучшить обтекаемость автомобиля и снизить сопротивление, отбирающее силы;не допускать испарения топлива, паркуясь на солнцепеке; отключайте дополнительные приборы. |

| заправляться с умом | заливать полный бак, чтобы не мотаться лишний раз на заправку; делать это ранним утром или ночью, чтобы плотность топлива была оптимальной, и в бак попало больше бензина. |

| обеспечить своевременное техобслуживание | следить за давлением в шинах;следить за состоянием воздушного фильтра; утеплить дополнительно двигатель зимой, чтобы легче и быстрее было нагреть его. |

| ремонтировать разумно и самому вникать в процесс | отказываться от дополнительных и необязательных услуг в автосервисе;заказывать детали самостоятельно, сравнивая цены;внимательно проверять качество ремонта и не соглашаться с халтурой, требуя компенсации. учиться делать минимальный набор услуг самостоятельно. |

Сейчас знание помогает экономить деньги, поэтому напоследок могу посоветовать самый мощный источник «халявы» — это самообразование, расширяющее спектр наших возможностей.

Зачем нужен семейный бюджет и как устанавливать лимиты расходов, цели экономии

Team ET Wealth Вы хорошо зарабатываете, но не можете сэкономить. Вы не представляете, куда уходит ваша зарплата. Иногда вы вынуждены брать взаймы, чтобы оплатить счета. Если какое-либо из этих утверждений относится к вам, пора составить семейный бюджет.

Многих людей отталкивает слово «бюджет», потому что они ассоциируют его с ограничениями в расходах и скромным образом жизни. Это заблуждение.Составление бюджета не заставляет вас тратить меньше, но позволяет тратить с умом. «Хороший бюджет позволяет вам сосредоточить свои деньги на том, что для вас наиболее важно», — говорит эксперт по личным финансам Карл Ричардс. Предотвращая перерасход средств на менее важные статьи, бюджет направляет ресурсы в области, которым следует уделить приоритетное внимание.

Это заблуждение.Составление бюджета не заставляет вас тратить меньше, но позволяет тратить с умом. «Хороший бюджет позволяет вам сосредоточить свои деньги на том, что для вас наиболее важно», — говорит эксперт по личным финансам Карл Ричардс. Предотвращая перерасход средств на менее важные статьи, бюджет направляет ресурсы в области, которым следует уделить приоритетное внимание.

В экономике после демонетизации отслеживать расходы не так уж и сложно. Но использование пластика и других безналичных расчетов означает, что перерасход может стать проблемой.Вот где приложения для составления бюджета играют решающую роль. Они помогают отслеживать ваши расходы и предупреждают вас, если вы превышаете определенные ограничения. Бип! если вы превысите лимит на обеды вне дома. Бип! писк! Если вы проводите картой слишком много раз в салоне одежды. Не стоит недооценивать полезность этой функции.

Избыточные траты на питание вне дома и одежду — самая частая причина того, что молодые люди теряют золотые годы сложного труда.

Если вы откладываете 10 000 рупий в месяц в варианте, приносящем 10% годовых, ваш корпус через 30 лет составит огромные 2 рупии.16 крор. Но если вы начнете с 35-летнего опоздания на пять лет, ваш корпус будет меньше почти на 96 лакхов. Снижение финансовых целей — не единственная проблема. Шопоголизм может разрушить карьеру, разрушить отношения и вызвать дисгармонию в супружеской жизни.

Если вы откладываете 10 000 рупий в месяц в варианте, приносящем 10% годовых, ваш корпус через 30 лет составит огромные 2 рупии.16 крор. Но если вы начнете с 35-летнего опоздания на пять лет, ваш корпус будет меньше почти на 96 лакхов. Снижение финансовых целей — не единственная проблема. Шопоголизм может разрушить карьеру, разрушить отношения и вызвать дисгармонию в супружеской жизни.Онлайн-опрос, проведенный ET Wealth, показал, что слишком большие траты были наиболее частой причиной денежных споров среди пар. Проблема была очень выраженной (52%) среди молодых пар до 30 лет и постепенно уменьшалась (34,9%) среди пожилых людей после 40 лет.

Как мы все знаем, обилие вариантов, предлагаемых электронными розничными торговцами, и удобство онлайн-платежей привели к чрезмерной эпидемии в Индии. Большинство покупателей, особенно молодые, не понимают, что каждая ненужная покупка отодвигает их долгосрочные цели. «Покупки — это не порок, но они могут стать проблемой, если расходы не позволяют человеку откладывать деньги на важные финансовые цели», — говорит Д. П. Сингх из SBI Mutual Fund. Бюджетирование может предотвратить такие ситуации. Он определяет приоритеты ваших расходов и распределяет ресурсы таким образом, чтобы все ваши финансовые обязательства были выполнены.

П. Сингх из SBI Mutual Fund. Бюджетирование может предотвратить такие ситуации. Он определяет приоритеты ваших расходов и распределяет ресурсы таким образом, чтобы все ваши финансовые обязательства были выполнены.

Исследования показывают, что семьи, которые следуют бюджету, экономят больше денег, чем семьи, которые не установили правила. Это просто потому, что если семья выделила деньги на инвестиции, эта сумма будет автоматически инвестироваться каждый месяц. С другой стороны, семья без бюджета будет склонна тратить слишком много средств на дискреционные вещи и отодвигать долгосрочные цели на второй план.

Если вы все еще думаете, что вам не нужно составлять семейный бюджет, нажмите здесь, чтобы пройти небольшой тест и узнать, правы ли вы.Это даст вам четкое представление о том, куда движутся ваши финансы и что вам нужно делать, чтобы взять их в руки.

Запишите

Первый шаг в составлении бюджета — это записать различные источники вашего дохода. Сюда входят зарплата, квартплата, проценты по вкладам, дивиденды и т. Д. Затем составьте список расходов, понесенных в течение месяца, и распределите деньги каждому из этих руководителей. Включите все, от счета за продукты до того, что вы платите горничной, от расходов на топливо до EMI автомобиля.

Сюда входят зарплата, квартплата, проценты по вкладам, дивиденды и т. Д. Затем составьте список расходов, понесенных в течение месяца, и распределите деньги каждому из этих руководителей. Включите все, от счета за продукты до того, что вы платите горничной, от расходов на топливо до EMI автомобиля.

Все, за что платят, должно быть в списке. Для некоторых расходов, таких как плата за обучение или страховой взнос, которые выплачиваются ежеквартально или раз в год, вам, возможно, придется рассчитывать ежемесячную сумму. Существует широко используемое правило составления бюджета 50:30:20. Этот скрытый принцип гласит, что 50% вашего дохода следует использовать на основные расходы (еда, жилье, одежда), 30% следует использовать для дискреционных расходов и 20% следует вкладывать в сбережения.

Но это не жесткое распределение средств, и оно может варьироваться в зависимости от отдельных лиц и финансовых обстоятельств.Те, у кого есть крупные жилищные ссуды, могут обнаружить, что их стоимость жилья составляет почти 50-60% их дохода. Мы изучили структуру расходов среднего городского индийского домохозяйства среднего класса и скорректировали формулу, сделав ее 60:20:20. Сравните свои собственные расходы, чтобы узнать, где вы находитесь.

Мы изучили структуру расходов среднего городского индийского домохозяйства среднего класса и скорректировали формулу, сделав ее 60:20:20. Сравните свои собственные расходы, чтобы узнать, где вы находитесь.

Сколько должна тратить семья каждый месяц

Вот какой доход домохозяйства в размере 1 лакха в месяц следует распределять по разным разделам.

Основные расходы: 60% дохода должно быть потрачено на эти основные статьи.

Еда и бакалея: 18,8%: 15 000 рупий

Здравоохранение (включая страхование): 4%: 4000 рупий

Страхование жизни: 3%: 3000 рупий

Жилье: 20%: 12000 рупий

Коммунальные услуги: 4%: 4000 рупий

Образование: 6%: 6000 рупий

Транспорт: 8%: 8000 рупий

PLUS

Одежда: 7%: 7000 рупий

PLUS

Экономия: 20% следует инвестировать на финансовые цели

PLUS

Дискреционные статьи: 20% дохода может быть потрачено на дискреционные статьи.

Развлечения: 10 000 рупий: 3%

Связь (включая телевидение, Интернет): 3000 рупий: 3%

ИТОГО: 1 лакх рупий: 100%

Установка пределов для категорий

Помимо широких лимитов для каждого типа расходов, существуют некоторые дополнительные лимиты для определенных категорий. Ваши ежемесячные расходы на погашение кредита не должны превышать 50% от ежемесячного дохода. Вот почему кредиторы внимательно изучают выписку с вашего банковского счета, чтобы узнать, сколько EMI вы обслуживаете, прежде чем они предоставят вам ссуду.

Это нормально, если ваши EMI составляют до 50% дохода, если они включают один для жилищного кредита. Но автомобильные EMI не должны превышать 15%, в то время как личные займы EMI не должны составлять более 10% чистого ежемесячного дохода. Если ваши EMI поглощают слишком большую часть вашего дохода, это может повлиять на другие важные финансовые цели, такие как сбережения на пенсию или образование ваших детей. В таких ситуациях в первую очередь жертвуют пенсионным планированием. Хорошая сторона бюджетирования заключается в том, что если EMI включен в ежемесячные расходы, он будет выплачиваться вовремя.

В таких ситуациях в первую очередь жертвуют пенсионным планированием. Хорошая сторона бюджетирования заключается в том, что если EMI включен в ежемесячные расходы, он будет выплачиваться вовремя.

Если вы придерживаетесь бюджета, вам не придется беспокоиться об оплате EMI или платежах по кредитной карте. Составление бюджета гарантирует, что в банке будет достаточно денег для оплаты EMI и выполнения других финансовых обязательств. Это может снять с вас большую нагрузку и изменить ваше финансовое будущее. Как и в случае погашения ссуды, могут быть и другие дополнительные лимиты, например расходы на страхование жизни. В идеале стоимость страхования жизни физического лица не должна превышать 2-3% от дохода.

Тот, кто зарабатывает 6 лакхов в год, сможет купить адекватную страховую защиту за 12 000–18 000 рупий.Однако это будет возможно только в том случае, если он пойдет на недорогую срочную страховку. Любая другая форма страхования жизни поглотит слишком много страховых взносов и не обеспечит достаточной защиты жизни. План пожертвований или возврата денег со страховкой жизни в размере 10 лакхов будет иметь ежегодную премию в размере почти 80 000–1 лакх.

План пожертвований или возврата денег со страховкой жизни в размере 10 лакхов будет иметь ежегодную премию в размере почти 80 000–1 лакх.

Сохраняйте гибкость

Лучшие бюджеты — это те, которые позволяют домохозяйству гибкость. Если у вас остались деньги в одной категории, их следует использовать для покрытия расходов, когда вы столкнулись с дефицитом.Единственным исключением из этого правила должны быть деньги, предназначенные для инвестирования. Как правило, эти деньги не должны использоваться для какой-либо другой категории, кроме как в случае крайней необходимости. Это гарантирует, что перерасход не повлияет на ваши финансовые цели. Тем не менее, будущие финансовые цели становятся первыми жертвами перерасхода средств.

Один из способов убедиться, что ваши инвестиционные планы не потерпят неудачу, — это автоматизировать их. Начните SIP в паевом инвестиционном фонде (или регулярно вносите депозит в свой банк, если вы не боитесь риска).Поручение ECS вашему банку гарантирует, что деньги будут вкладываться в паевой инвестиционный фонд в установленный срок каждый месяц.

Ваш инструмент финансового прогнозирования

Как только вы начнете следить за домашним бюджетом, он может стать полезным инструментом в финансовом планировании. Примерно через 2-3 месяца вы заметите закономерность в своих расходах, которая подскажет вам, где вам нужно сократить или как вы можете получить больше от своих денег. Ваша схема сбережений позволит вам составить планы для краткосрочных и долгосрочных финансовых целей, таких как отпуск, новая машина или образование вашего ребенка.

В вашем бюджете будет указано, сколько вы сэкономили бы для этих целей в данное время. Семейный бюджет — это ориентир, который поможет вам жить по средствам. Однако он не должен основываться на ошибочных предположениях и неверной информации. Слишком амбициозный или непрактичный бюджет может потерпеть неудачу.

Также читают: Ошибки, которые могут подорвать ваш семейный бюджет

Как установить цель экономии

Люди, которые ставят перед собой цель сберечь деньги, экономят быстрее, чем те, кто этого не делает! Так что, если вы действительно хотите получить залог на дом или накопить достаточно для отпуска своей мечты, назовите свою цель, определите, сколько вы можете сэкономить каждый месяц, и приступайте к работе. Затем сядьте и смотрите, как ваши деньги начинают расти!

Затем сядьте и смотрите, как ваши деньги начинают расти!

Шаг 1. Назовите свою цель

?Знаете ли вы?

Официально — люди, которые поставили перед собой цель сбережений, экономят быстрее и на 550 фунтов стерлингов в год больше, чем люди, которые этого не делают.

Источник: NS&I

На что вы хотите сэкономить? Если вы назовете цель, то достигнете ее быстрее. Если вы новичок в экономии, попробуйте начать с небольшой цели.

Даже если вы просто откладываете деньги на черный день, у вас больше шансов на успех, если у вас есть цель.

Возьмите ручку и запишите свою цель.

Шаг 2. Определите, сколько экономить каждый месяц

Это зависит от стоимости вашей цели, от того, сколько свободных денег у вас есть в конце каждого месяца и как скоро вы хотите достичь своей цели.

Допустим, вы сэкономили на ноутбуке за 400 фунтов стерлингов. Вы можете сэкономить 100 фунтов стерлингов в месяц в течение 4 месяцев или 50 фунтов стерлингов в месяц в течение 8 месяцев.

Вы можете сэкономить 100 фунтов стерлингов в месяц в течение 4 месяцев или 50 фунтов стерлингов в месяц в течение 8 месяцев.

Это баланс между тем, что вы можете себе позволить, и тем, как долго вы хотите откладывать.

Шаг 3. Создание постоянного платежного поручения

?Верхний наконечник

Дайте своей учетной записи имя, которое вдохновляет вас на экономию, например «Поездка в США», «Свадьба Джеммы и Марка» или «Наш первый дом».Исследования показывают, что вы сэкономите быстрее!

Бей, пока горячо железо! Откройте сберегательный счет с простым мгновенным доступом. Проще всего сделать это в собственном банке.

Настройте регулярный платеж сегодня, чтобы ежемесячно переводить сумму, которую вы хотите откладывать, на свой сберегательный счет.

Что делать

- Откройте сберегательный счет, если у вас его еще нет — зайдите в Интернет или загляните в свой банк.

- Сделайте регулярный платеж на свой сберегательный счет каждый месяц.Воспользуйтесь нашим загружаемым шаблоном, чтобы отправить в банк распоряжение о постоянном платеже.

Шаг 4. Сделайте покупки вокруг, чтобы найти лучшее место для своих сбережений

Как только вы начнете, дайте вашим сбережениям шанс расти быстрее, потратив некоторое время на то, чтобы найти для них подходящий дом.

Выбор лучшего дома зависит от того, сколько времени у вас есть, чтобы достичь своей цели, и на сколько риска вы готовы пойти.

- Для краткосрочного использования l (до 5 лет) вам нужен сберегательный продукт, такой как сберегательный счет, срочный вклад или денежный ISA.

- Для среднесрочной цели (5-10 лет) используйте накопительный продукт или рассмотрите возможность инвестиций в зависимости от ваших целей и склонности к риску.

- Для долгосрочной перспективы l вам следует рассмотреть такие инвестиции, как акции, облигации или фонды, которые, как правило, обеспечивают защиту от инфляции в долгосрочной перспективе.

Веб-сайты сравнения — хорошая отправная точка для всех, кто пытается найти сберегательный счет, соответствующий их потребностям.

Мы рекомендуем следующие сайты для сравнения сберегательных счетов:

Помните:

- Не все сайты сравнения дадут вам одинаковые результаты, поэтому перед принятием решения убедитесь, что вы используете несколько сайтов.

- Также важно изучить тип продукта и функции, которые вам нужны, прежде чем совершать покупку или менять поставщика.

- Узнайте больше в нашем путеводителе по сайтам сравнения.

Что делать дальше

Вы нашли это руководство полезным?

да Нет8 общих проблем в семье и способы их решения

Автор: Мэри Элизабет Дин

Обновлено 9 ноября 2020 г.

Медицинское заключение: Лорен Гильбо

Лев Толстой заметил, что «Все счастливые семьи похожи; каждая несчастная семья несчастлива по-своему.»Однако, похоже, он был не совсем прав. Хотя в каждой семье есть свои личные пристрастия, есть общие проблемы, которые беспокоят многие семьи. Может показаться, что ситуации в нашей семье уникальны, но в большинстве случаев миллионы семей вокруг мир сталкивается с одними и теми же проблемами. Хотя их решение может показаться непосильным, при наличии достаточных знаний и самоотверженности все проблемы, описанные в этой статье, и многие другие проблемы могут быть решены.

Источник: pexels.com

- Расстояние

Расстояние из-за работы или по другим причинам может мешать здоровым отношениям.А если у вас есть дети, может быть сложно находиться вдали от них в течение длительного периода времени, особенно если вам приходится часто путешествовать.

Если вы не можете изменить частоту или продолжительность вашего отсутствия, вы можете сделать другие вещи, чтобы уменьшить расстояние между вами и вашей семьей. Например, вы можете вести ночной видеочат, вместе играть в онлайн-игры или синхронизировать фильмы для совместного просмотра. В цифровую эпоху есть много решений для временной дистанции.

Проблемы с расстоянием возникают не только из-за слишком большого расстояния, но и из-за недостаточного расстояния.СМИ увековечивают миф о том, что, если два человека любят друг друга, они могут с удовольствием проводить вместе каждую минуту своего времени. Хотя эта фантазия может хорошо проявиться в первые месяцы свиданий, любые серьезные отношения нуждаются в просторе. Эта проблема не ограничивается временем, проведенным с вашей второй половинкой. Родители, особенно родители, сидящие дома, также могут оставаться взаперти после слишком долгого времени со своими детьми.

Решение? Выходи из дома! В частности, постарайтесь заняться веселыми и увлекательными хобби и увлечениями.

- Загроможденный график

Как родителю может показаться, что у вас нет времени. Ваш график может быть загроможден работой, домашними делами и детскими мероприятиями, оставляя мало времени для вещей, которые вы хотите сделать.

Одно из решений — использовать систему ежедневного календарного расписания. Таким образом вы сможете расставить приоритеты в том, что для вас важнее всего. Вы также можете договориться с соседями или друзьями, чтобы они смотрели детей друг друга раз в неделю; Это беспроигрышная ситуация, когда все участники еженедельно проводят свидания.

Источник: rawpixel.com

- Аргументы и разборки

Разногласия нормальные. В конце концов, у всех нас есть собственное мнение. Однако, когда здоровое общение дает сбой и дискуссии все чаще становятся аргументами, необходимо найти решение.

Споры с супругом или детьми могут серьезно поднять напряженность в семье. В зависимости от серьезности разногласий они могут даже навсегда испортить отношения.Следовательно, очень важно относиться к спорам осторожно, не позволяя сильным эмоциям взять верх над вами. Вместо этого сосредоточьтесь на проблеме и спросите себя: «Почему этот человек верит в то, во что он верит?» Вы часто можете найти точки согласия в своих разногласиях, создавая основу, на которой вы можете строить.

Если спор перерос в драку, особенно если обмениваются оскорблениями, объявите тайм-аут и вернитесь к разговору позже. Аргументы не обязательно должны быть плохими — в конце концов, они естественны.И с ними можно прекрасно справиться, если каждый изо всех сил будет проявлять уважение и прийти к какому-то консенсусу.

- Разногласия по поводу воспитания детей

Если вы были родителем более одного дня, вы, скорее всего, не согласны со своим партнером по некоторым аспектам воспитания. Разногласия по поводу стилей воспитания неизбежны, и они являются неизбежной частью семьи. Но, как и любой спор, разногласия по поводу воспитания могут быть устранены спокойным и разумным подходом.

Для разрешения споров о воспитании детей более, чем в большинстве других областей разногласий, жизненно важно, чтобы вы и ваш партнер научились идти на компромисс. Ваш ребенок должен воспитываться, руководствуясь вашими ценностями, а не ценностями только одного родителя.

- Баланс между продолжительностью жизни

Работа является приоритетом в жизни многих родителей, как и большинства взрослых. Напряжение между необходимостью материально обеспечивать семью и желанием быть рядом с ними физически и эмоционально может привести к неравномерному балансу между работой и личной жизнью.

Несколько решений: оставить работу на работе и сосредоточиться на семье, когда вы дома; не забудьте выделить время на то, что больше всего важно для вас и вашей семьи; делегируйте задачи другим, чтобы сэкономить ваше время, и не забывайте о «своем времени». Благодаря более сбалансированному графику работы и личной жизни у вас наконец появится время, чтобы лучше сосредоточиться на своей семье.

- Проблемы с деньгами

Финансовые проблемы, которые являются значительным фактором стресса в жизни многих семей, могут значительно усилить напряжение в любом доме.С денежными проблемами можно справиться разными способами, включая не только лучшее планирование и управление деньгами, но и изменение нашего взгляда на деньги и материальное имущество.

Несколько общих советов по лучшему управлению капиталом: создать бюджет с нулевой базой, исключить ненужные покупки и сохранить как минимум несколько месяцев расходов в виде ликвидных сбережений. Что касается изменения вашего взгляда на деньги, полезно смотреть на деньги как на средство получения желаемых товаров и услуг, а не как на самоцель.

Поскольку вещи, которые вы накапливаете, могут не приносить столько счастья, как вы думаете, один из способов быстро заработать немного денег и освободить место — это продать ненужные вещи, накопленные вашей семьей. Финансовые проблемы могут стать испытанием для отношений, но если вы готовы творчески решать проблемы вместе, вы их преодолеете.

Источник: rawpixel.com

- Неверность

Неверность, к сожалению, одна из главных причин развода.Это сложная проблема, которую нужно решить в браке, не говоря уже о семье. Когда партнер изменяет, возникают вопросы о том, как можно восстановить брак или достаточно ли он крепок, чтобы продолжаться.

Профилактика — лучшее решение для неверности, означающее, что оба партнера в достаточной мере привержены отношениям и поддерживают их. Однако в случае супружеской неверности, как правило, целесообразно получить профессиональную поддержку в виде психологического консультирования. На платформе BetterHelp есть ресурсы для борьбы с неверностью, а также лицензированные терапевты, которые могут помочь обоим партнерам осмыслить свои чувства по поводу ситуации и принять правильные решения о том, как двигаться дальше.

- Трудные дети

От малышей, переживающих свои «ужасные двойки» до пытливой натуры подростков, воспитание детей может быть сложной задачей, и временами вы можете почувствовать, что ваш последний нерв был испытан. Просто знайте, что, хотя вы не можете контролировать каждое действие своих детей, вы можете контролировать, как вы учите их принимать решения и поступать.

Вы можете подать положительный пример, решив реагировать на собственное разочарование.Для детей младшего возраста, которые могут проявлять неустойчивые эмоциональные состояния и истерики, ключевым моментом является хороший баланс терпения и твердости. Чтобы получить более подробные рекомендации, в нашей колонке советов есть множество ресурсов для работы с маленькими детьми.

Когда дело доходит до детей-инструменталистов, разыгрывание может означать, что они просто хотят быть услышанными. Поэтому вместо того, чтобы по умолчанию использовать право родительского вето, постарайтесь прислушаться к тому, что говорит ваш подросток. Это может быть сложно, особенно когда вы знаете, что ваш ребенок не руководствуется здравым смыслом.Но лучший способ для ребенка учиться — это обдумывать важные решения вместе со взрослым человеком. И вы никогда не знаете: вы просто можете чему-то научиться у них.

Источник: rawpixel.com

Онлайн-консультации по вопросам брака и семьи

Исследования показали, как интернет-консультирование предлагает уникальные преимущества для пар и семей. Онлайн-терапия не только предлагает общие преимущества более низкой стоимости, большей конфиденциальности и меньшего риска нездоровой зависимости от терапевта, но также предоставляет большие возможности для лечения нескольких членов семьи.Во-первых, членам семьи удобнее проводить совместные занятия дома, чем вместе посещать личные занятия. Кроме того, онлайн-терапия предлагает терапевтам больше возможностей для работы с членами семьи, которые географически удалены друг от друга, в том числе с парами, которые разлучены или разведены. Наконец, когда один или несколько членов семьи обеспокоены посещением личной терапии, интернет-сеансы являются полезным решением.

Преимущества онлайн-терапии

Как уже говорилось выше, консультирование лицензированного терапевта — прекрасная возможность для пар и семей работать вместе.Но иногда члены семьи могут беспокоиться о посещении личных занятий. Здесь на помощь приходит онлайн-терапия. Вы можете получить доступ к платформе BetterHelp, не выходя из дома. Нет необходимости сидеть в пробке или выделять время в загруженный рабочий день, чтобы ехать на встречу; Вы можете поговорить со своим лицензированным терапевтом отовсюду, где у вас есть подключение к Интернету. Лицензированные терапевты BetterHelp помогли парам, семьям и отдельным лицам, испытывающим проблемы в отношениях.Ниже приведены некоторые отзывы терапевтов BetterHelp от людей, испытывающих аналогичные проблемы.

Отзывы консультанта

«Николь великолепна! Я ходил к ней как на консультации для пар, так и на индивидуальную терапию. Она добрая и отзывчивая, но при этом прямолинейная и практичная. Она всегда помогает мне находить способы преодолеть препятствия или взглянуть на вещи с другой стороны. Кроме того, у нее есть масса полезных ресурсов, которыми она поделилась через приложение Better Help.Это очень удобно и как раз то, что мне нужно, чтобы пережить трудный год! »

«Даниэль потрясающая! Она помогает мне справляться с невероятно трудными проблемами в одном из моих самых важных отношений. Она хорошо слушает, обобщает мои разрозненные мысли и чувства и предлагает полезные инструменты, занятия и ресурсы для работы вне наших сессий. Даниэль дает честную обратную связь и создает безопасное пространство. Я чувствую, что она искренне заботится ».

Заключение

Никто никогда не говорил, что создать семью будет легко! Но, в конце концов, в борьбе есть сладость.Несмотря на все жизненные трудности, у них есть возможность стать сильнее и способнее, а для семей есть возможность стать ближе, преодолевая трудности вместе. Однако вам не нужно решать все проблемы в одиночку. Обратитесь в BetterHelp и получите помощь, необходимую для продвижения вперед всей семьей.

101 простой и разумный способ сэкономить деньги в Индии 2021

Что в первую очередь происходит, когда вы получаете зарплату?

Buzzzzz.. Вы получите SMS о том, что ваша зарплата зачислена на ваш счет. И что будет дальше?

Buzzzz Buzzz Buzzz .. Еще пара SMS-сообщений о незавершенных платежах по счету по кредитной карте, счету за мобильный телефон, счет за электричество, EMI по жилищному кредиту, EMI по автокредиту — и ваша зарплата исчезнет через несколько дней.

Я понимаю, мы не можем избежать существенных расходов, но мы можем оптимизировать то, как мы их тратим.

Возможно, ты умнее меня. Возможно, вы придумали способы сэкономить деньги на каждой транзакции, совершаемой при совершении покупок.

Я могу поделиться своими собственными приемами, которые я применял, чтобы сэкономить деньги в своей жизни, не ставя под угрозу образ жизни, которым я хотел жить. Я не собираюсь давать вам советы по сокращению расходов, чтобы убить ваши желания. Зачем мы зарабатываем, если не можем жить достойной жизнью? Мы должны тратить деньги на свою жизнь.

Делюсь с вами советами по экономии денег, которым я следую в своей обычной жизни.

Лучшие способы сэкономить деньги в Интернете в Индии 2021

№1. Используйте кредитную карту и сэкономьте деньги

Каким бы ни был ваш ежемесячный бюджет на покупки, вы можете сэкономить от 100 до 500 рупий в месяц при оплате кредитной картой.

Вы можете сэкономить до 5%, используя кредитные карты с кэшбэком на бакалею и приличные суммы на покупке топлива с лучшей кредитной картой для топлива. Вы можете сэкономить до 20% на обедах и билетах в кино с помощью кредитных карт.

Кредитные карты — это единственная ссуда, которая позволяет вам получать проценты, это происходит, когда вы оплачиваете счета с помощью карты и храните наличные на своем банковском счете.

№2. Используйте купоны

Когда вы делаете покупки или оплачиваете счета в Интернете на таких порталах, как Amazon или Tatasky, вы получаете бесплатные купоны в виде «ПРОМО-КОДА».

Вы можете сэкономить от 5% до 20% при покупке в Интернете с помощью купонов.

Используйте веб-страницу купонов Amazon, где собранные купоны могут сэкономить вам до 20% в определенных категориях, таких как продукты, предметы личной гигиены, электроника и канцелярские товары. Если ваша покупка составляет Rs. 5000, то вы можете сэкономить 5000 x 0,20 = рупий. 1000 на товары со скидкой 20%.

№3. Магазин в первый день продажи

В день запуска компании стараются привлечь покупателей скидками и лучшими предложениями на свои новые продукты.Идея состоит в том, чтобы проверить реакцию рынка на новый продукт, привлечь внимание и выделить бренд.

Скидки на новые товары могут составлять от 20% до 40%. Это означает, что вы можете сэкономить рупий. 2000 рупий 4000 покупки за рупий. 10000 и получите качественный товар, делая покупки в первый день распродажи.

№4. Отслеживайте цену ваших товаров

Вы можете сэкономить не менее рупий. 1000 рупий 2000, особенно на товары электроники, когда вы отслеживаете их цены в течение некоторого времени вместо того, чтобы сразу покупать.

Существуют такие веб-сайты, как «История цен», где вы можете отслеживать цены за последние 3 месяца на товары, проданные на Amazon, Flipkart, Jabong, Myntra, Croma, Paytm и других.

Например, вы можете проверить 3-месячную цену на LG 1,5 тонны переменного тока в истории цен.

Вы также можете использовать расширения Chrome, такие как Buyhatke, которые помогают сравнивать цены, создавать список наблюдения и устанавливать предупреждения о снижении цен.

№ 5. Дождитесь периода больших продаж Amazon / Flipkart

Amazon проводит «Великую индийскую распродажу», точно так же Flipkart предлагает «Большую миллиардную распродажу» во время фестивального сезона.

И Amazon, и Flipkart предлагают скидки в диапазоне от 5% до 20% и лучшие предложения продуктов (например, купите один, получите один бесплатно) в период распродажи, которыми вы можете воспользоваться.

По возможности отложите покупки и дождитесь окончания распродажи, чтобы сэкономить.

№6. Спросите об отказе от ежегодных сборов

Компании-эмитенты кредитных карт взимают ежегодную комиссию, которая может быть отменена для постоянных клиентов, у которых есть определенная сумма расходов на карту.

Годовые сборы варьируются от рупий. 500 рупий 5000 в зависимости от типа вашей кредитной карты. Обычная кредитная карта будет иметь более низкую годовую комиссию, тогда как премиальные кредитные карты имеют ежегодную комиссию в тысячах рупий.

Простой запрос в компанию, обслуживающую вашу кредитную карту, или использование бонусных баллов может помочь вам сэкономить на ежегодных сборах, взимаемых с вашей кредитной карты.

Если вам нужно, то вот список кредитных карт с нулевой годовой платой в Индии.

№ 7. Воспользуйтесь онлайн-системой оплаты счетов

вашего банкаБольшинство банков связаны с выставителями счетов за услуги онлайн-оплаты счетов.

Банкипредлагают кэшбэк и скидку от 5% до 10% при использовании их онлайн-оплаты счетов или услуги ECS (Electronic Clearing Service). Например, в HDFC Bank есть портал HDFC Smart для оплаты счетов, бронирования билетов и онлайн-покупок.

Вы можете сэкономить деньги, получить купоны, заплатив напрямую со своего банковского счета.

Как сэкономить деньги на покупках в Интернете в Индии

№ 8. Используйте кредитные карты с преимуществами покупок

Кредитные карты для покупок в Интернете предлагают более высокие вознаграждения, скидки, возврат денег и более выгодные предложения для покупок на определенных сайтах электронной коммерции, таких как Amazon, Flipkart и Myntra.

Например, вы можете использовать кредитную карту SBI Simply Click, которая предлагает 10-кратные бонусные баллы за покупки в Интернете на Amazon, Cleartrip, Food Panda, BookMyShow, UrbanClap и Lenskart.

№ 9. Сравнить цены

Вы можете сравнить цены, чтобы узнать о самой низкой цене на конкретное домашнее оборудование, прежде чем покупать его на всех ведущих торговых площадках Индии.

Вы можете использовать такие инструменты, как Makkhi Choose, которые автоматически отображают цену одного и того же продукта на всех веб-сайтах одновременно.Makkhi Choose также предупреждает о снижении цены и автоматически применяет купоны.

№ 10. Магазин на сайтах с кэшбэком

Вы получаете дополнительные преимущества, такие как ваучеры, купоны, скидки и кэшбэк, когда делаете покупки на сайтах кэшбэка. Вы можете использовать ваучеры и купоны для дальнейших покупок.

Сайты с кэшбэком помогут вам сэкономить рупий. 100 рупий 300 дополнительных преимуществ, когда вы делаете покупки по их ссылкам. Примеры сайтов с кэшбэком: CashKaro, Magic Pin и Gopaisa .

№11. Используйте платежные кошельки

При совершении покупок в Интернете вы можете использовать платежные кошельки, такие как Paytm, Mobikwik, PhonePe, Freecharge, PayU, чтобы получить дополнительные скидки и кэшбэк.

Вы можете получить фиксированный кэшбэк в размере рупий. 50 или скидка до 10% на использование кошелька.

Платежные кошелькипредлагают простые и быстрые решения для оплаты счетов и покупок в Интернете. Кошельки имеют возможность управлять купонами, скидками и кэшбэком и применять их.

№ 12. Используйте беспроцентный EMI

Вместо того, чтобы брать дорогостоящую ссуду на потребительские товары, вы можете использовать беспроцентный EMI, предлагаемый кредитными картами, чтобы сэкономить деньги.

Почти все лучшие кредитные карты для покупок поставляются с беспроцентной схемой EMI, которая помогает вам сэкономить на процентных расходах.

Простая процентная ставка 12% по потребительскому кредиту сроком на шесть месяцев на рупий. 10000 рупий. 600, которые вы можете сэкономить, выбрав беспроцентный EMI.

Например, кредитная карта SBI Simply Save предлагает беспроцентный вариант EMI. Вам просто нужно делать покупки в Интернете, а затем использовать возможность конвертировать сумму покупки в EMI.

№ 13.Бесплатная доставка

Стоимость доставки на разных сайтах разная. Иногда некоторые веб-сайты взимают более высокую стоимость доставки. Например, Paytm взимает плату за доставку каждого продукта отдельно. Если вы заказываете 5 продуктов у Paytm, вам придется заплатить 5-кратную стоимость доставки, что просто смешно.

Вы можете сэкономить деньги, делая покупки на большом веб-сайте, таком как Amazon, где стоимость доставки бесплатна при полной покупке рупий. 499 и выше.

Помните, сравнивая цену продукта, вам также необходимо сравнить стоимость доставки, чтобы сэкономить деньги.

№14. Используйте карты сайта

Крупные сайты электронной коммерции предлагают собственные карты, которые помогут вам получить больше сбережений и ускорить процесс оформления заказа.

Например, Amazon в сотрудничестве с ICICI Bank предлагает кредитную карту Amazon Pay, которая позволяет участникам Amazon Prime зарабатывать 5% при покупках на Amazon. В то время как неосновные участники получают обратно 3%.

Дополнительные преимущества включают — неограниченный заработок без срока действия, а также отсутствие платы за вступление или ежегодных сборов с карты.

Как ежемесячно экономить деньги на зарплате в Индии

№ 15. Экономия денег от подоходного налога

Все хотят зарабатывать больше, но печально то, что никто не хочет платить подоходный налог.

Вы можете сэкономить деньги, инвестируя в страховые взносы ELSS, PPF, NPS, NSC, LIC и 5 лет FD с банками и почтовыми отделениями ежемесячно, чтобы сэкономить на подоходном налоге.

Вышеуказанные инвестиции считаются вариантами экономии налогов в соответствии с разделом 80C и освобождаются от налога на прибыль в размере до 1,50,000 рупий.

Не слушайте инвестиционного агента из банка, который попытается продать вам страховой полис во имя экономии подоходного налога. Это потому, что инвестиции и страхование — это разные продукты с разными целями.

Вы можете использовать мой список из 33 способов законной экономии подоходного налога.

№16. Экономьте на топливе, используя общественный транспорт

Вы должны заплатить за бензин (74 рупий за литр), проценты около 9% (если вы купили машину на EMI), страховку (17000+ в зависимости от модели автомобиля и кубатуры).

Предположим, если вы путешествуете 20 км до офиса каждый день на собственном автомобиле, то стоимость бензина составит 20 км x 2 (туда и обратно) x рупий. 74 (цена бензина) x 25 (дней) / 20 км за литр пробега = рупий. 3700 в месяц.

Кроме того, вам необходимо оплатить сервисные и эксплуатационные расходы, износ автомобиля, а также учесть амортизацию.

Общие расходы на содержание автомобиля очень высоки. Вместо машины вы можете использовать общественный транспорт, например метро или автобус переменного тока.

Например, если вы используете автобус переменного тока, который стоит около 50 рупий за билет, то ежемесячная стоимость будет составлять рупий. 50 (цена билета) x 2 (туда и обратно) x 25 (дни) = рупий. 2500 в месяц. Таким образом вы можете сэкономить рупий. 1200 в месяц.

Если у вас есть коллега по офису, вы можете сэкономить на топливе, используя его и вашу машину в разные дни для поездки в офис. Это уменьшит ваш счет на бензин вдвое.

№ 17. План подарков на дни рождения и юбилеи

Дни рождения и годовщины супругов, детей и членов семьи — это события, на которые вы обязаны дарить подарки и тратить их на небольшие вечеринки.

Вместо того, чтобы ждать случая, вы можете заранее спланировать подарок и расходы и сохранить определенную сумму (например, от 5000 до 8000 рупий) отдельно на банковском счете.

Вместо того, чтобы делать покупки в последнюю минуту, вы можете купить подарок по сниженной цене или на распродаже со скидкой во время фестивального сезона.

До тех пор, пока ваши деньги не будут на банковском счете, они будут приносить вам небольшой процент.

№ 18. Предоплата невыплаченных кредитов

Каждый раз, когда вы получаете надбавку, бонус или повышение заработной платы, используйте дополнительные деньги для погашения существующей жилищной ссуды, ссуды на покупку автомобиля, личной или других существующих ссуд, если таковые имеются.

Погашение кредита избавит вас от уплаты процентов и поможет досрочно погасить задолженность.

Статус отсутствия долгов дает вам возможность инвестировать и приумножать свои деньги, используя варианты увеличения долгосрочных денег, такие как паевые инвестиционные фонды и инвестиции на рынке акций.

№ 19. Узнайте о преимуществах своей компании

Вы можете быть удивлены, узнав, что ваша компания может покрывать такие расходы, как купоны на питание, плата за экзамены для высшего образования и членские взносы для профессиональных организаций, таких как CA & CS.

Некоторые компании даже оплачивают ваши газетные счета, членство в клубах, ежемесячные сборы в тренажерном зале, билеты на спортивные мероприятия и общественные мероприятия.

Размер пособия варьируется от рупий. 2000 и выше в зависимости от компании и кадровой политики.

Вам необходимо проверить все преимущества, которые предоставляет ваша компания, но вы ими не пользуетесь. Вы можете сэкономить деньги, если воспользуетесь преимуществами компании, а не будете платить из собственного кармана.

Как сэкономить на путешествиях в 2021 году

№20.Избегайте частого поиска тарифов

Онлайн-порталы путешествий отслеживают ваши поисковые данные с помощью файлов cookie и соответственно повышают тарифы. По этой причине вам следует избегать многократного поиска при бронировании авиабилетов, так как при многократной проверке цены подскакивают.

Чтобы избежать такой ситуации, вы можете использовать режим инкогнито в Google при поиске авиабилетов. Активируйте режим инкогнито, нажав Ctrl + Shift + N.

Когда вы используете режим инкогнито, данные вашего поиска путешествия не видны на веб-сайте путешествий.Они не знают о ваших планах поездки и не увеличивают тарифы. Вы экономите деньги, заказывая билет по более низкой цене.

№21. Сделайте онлайн-бронирование для путешествия и проживания

Все мы знаем, что бронирование авиабилетов и отелей с использованием туристических кредитных карт приносит вам более высокие бонусные баллы.

Но вы можете не знать, что вы можете комбинировать кредитные карты, платежные кошельки и коды скидок, чтобы получить двойную или тройную скидку.

Я взломал свое зарубежное путешествие в Таиланд, заказав жилье на Airbnb и билеты через Cleartrip + код скидки + 1% скидка на кошелек + 1% вознаграждение по кредитной карте.

Эффективно снижает общую стоимость 50-дневного семейного отдыха в Таиланде до 1,42 800 рупий.

№ 22. Используйте мили Air Miles для бронирования билетов

Если вы часто летаете, не забывайте накапливать мили или бонусные баллы за авиаперелеты. Вы также получаете бонусные мили при оформлении подписки на новые совместные кредитные карты авиакомпаний.

Другие места, где можно накапливать мили:

- Во время полетов авиакомпаниями-партнерами / участниками

- Питание в определенных отелях

- Интернет-магазины, спонсируемые авиакомпаниями

Накопленные за определенный период авиамили можно использовать для бронирования бесплатных авиабилетов вместо оплаты денег.Таким образом вы можете сэкономить рупий. 3000 и выше в зависимости от стоимости билета.

№ 23. Забронируйте билеты за 3 месяца, чтобы пропустить динамическое ценообразование

Если у вас есть подтвержденный план путешествия, вам следует бронировать билеты на самолет / поезд как можно раньше, чтобы избежать роста динамических цен и воспользоваться рекламными билетами.

Цены на билеты, как правило, резко повышаются за несколько недель до даты поездки. Как правило, вы можете найти билет по разумной цене при бронировании за три месяца вперед.

Вы можете получить рейс Дели — Мумбаи за Rs. 2500 при бронировании за три месяца вперед по сравнению с рупиями. 6500+ тарифов за последнюю неделю путешествия.

Если это не срочно, постарайтесь избегать полетов на выходных, которые, как правило, дороже, чем авиабилеты в середине недели.

№ 24. Используйте Airbnb вместо дорогого отеля

Достойное жилье по всему миру можно найти на Airbnb за небольшую часть цены, которую вы можете заплатить в элитном отеле. Размещение на Airbnb может стоить вам рупий.900 за одноместный номер, тогда как однодневное пребывание в 3-звездочном отеле будет стоить около рупий. 2200.

Если вы остаетесь менее чем на день или на более длительный период, вам следует проверить цены на Airbnb рядом с местом вашего посещения.

№ 25. Проверьте несколько приложений для бронирования кабины

При бронировании такси в городе или поблизости проверьте стоимость проезда в нескольких приложениях (например, Uber и Ola).

Если вы путешествуете за границу, поищите 2–3 веб-сайта такси и приложения, чтобы узнать стоимость проезда.

Вы можете быть удивлены, обнаружив, что иногда одно приложение показывает более низкую цену за тот же маршрут, чем другое приложение. Это связано с тем, что спрос на кабину ниже в данный момент для данного маршрута.

Забронируйте кабину, которая предлагает лучшую цену для вашего маршрута.

№ 26. Держите основные кулинарные ингредиенты

Взлом предназначен для людей в отпуске и путешествующих больше недели.

Вы можете носить с собой несколько основных кулинарных ингредиентов, таких как соль, сахар, куркума и порошок кориандра, чайные пакетики, сгущенное молоко, квадратное масло и специи, которые помогут вам приготовить чай и простые блюда.

Вы можете сэкономить рупий. 500 рупий 1000 за раз, если вы можете приготовить дневную еду вместо того, чтобы заказывать ее в соседнем ресторане.

Как сэкономить на свадьбе

№ 27. Нанять свадебный агент

Наем организатора свадеб может показаться добавлением к стоимости брака по сравнению с экономией денег.

Но позвольте мне сказать вам, что опытный организатор свадеб знает места, где можно купить золото, украшения, сладости, продукты питания и одежду по низким ценам.

Итак, если вы платите рупий. 50 000 свадебному организатору, тогда они помогут вам сэкономить более рупий. 1 лакх с их джугадами.

Они также помогут вам найти доступное место и другие вещи, такие как ди-джей, декораторы, кейтеринг, автомобили и автобусы для переправы барати.

№ 28. Экономьте на DJ