Что такое счет на оплату

Обновление: 4 июля 2017 г.

Рост суммарной дебиторской задолженности в случае несвоевременной оплаты клиентами по договорам негативно сказывается на финансовом состоянии любого коммерческого предприятия. Исполнив свои обязательства по договору, организация-поставщик может оформить счет на оплату для побуждения контрагента к выполнению его части сделки — оплаты по договору.

Для чего нужен счет на оплату

В деловой практике наблюдается крайне частое использование счетов на оплату, хотя они и не являются обязательными для осуществления расчетов документами. Счет на оплату нужен для того, чтобы уведомить бухгалтерию клиента о том, что у их поставщика имеются ожидания по перечислению денежных средств в оплату за указанные в счете товары, работы или услуги.

Основанием для оформления поставщиком счета на оплату является наличие первичных учетных документов, подтверждающих исполнение им своей части договора: счетов-фактур, актов выполненных работ, товарных и транспортных накладных.

Фактически счет на оплату является для документооборота фирмы внешним документом, имеющим большое значение в управленческом учете и сверке взаимных расчетов (в том числе ожидаемых) поставщика и покупателя.

Правильность оформления счета заверяется подписями руководства и бухгалтерии поставщика, распоряжение на оплату счета, как правило, визируется руководством покупателя. Таким образом, контрагенты, оформляя и принимая к оплате счета, осуществляют управленческий контроль за движением денежных средств и за общим исполнением договора.

Реквизиты счета на оплату

Как внешний документ счет на оплату должен иметь наименование, реквизиты, позволяющие однозначно идентифицировать стороны документооборота, причину оформления документа и его сумму.

Корректно оформленный счет на оплату должен содержать следующие данные:

- дату и номер документа;

- информацию о поставщике, включая банковские реквизиты;

- информацию о покупателе;

- наименование, количество и стоимость товаров, работ, услуг;

- итоговую сумму к уплате и НДС в случае его наличия.

Заверяется счет на оплату подписями руководителя и бухгалтера с обязательной расшифровкой.

Счет на оплату — это первичный документ?

Зачастую принято считать, что без наличия счета на оплату производить оплату по договору преждевременно, а сам счет на оплату является тем официальным документом, который позволяет руководству санкционировать, а бухгалтерии осуществить перевод денежных средств.

Таким образом, фактически признается, что счет на оплату — это первичный документ, без которого производить бухгалтерские проводки по расчету с поставщиками и оформлять платежные документы нельзя, однако эта точка зрения является ошибочной по ряду причин.

По отношению к перечисленным документам, а также исходному договору счет на оплату является вторичным, производным документом.

Во-вторых, согласно п. 1 ст. 9 Федерального закона N 402-ФЗ «О бухгалтерском учете» оформлению первичным учетным документом подлежат любые факты хозяйственной жизни предприятия. Счет на оплату фиксирует не сам хозяйственный факт как таковой, а высказанное желание получить оплату по свершившемуся факту.

В-третьих, счет на оплату не может считаться первичным документом потому, что он не обладает важным для учетного документа свойством безусловности. Счет можно считать в широком смысле ожиданиями поставщика — офертой, которая ожидает акцепта покупателя — согласия произвести оплату и отсутствия возражений, чего может и не произойти.

В-четвертых, счет на оплату является внешним документом, который передается от одной организации к другой. Соответственно, если считать его первичным учетным документом, то на этом основании произвести бухгалтерские проводки обязаны обе стороны, что невозможно, так как поставщик уже учел отгрузку товаров, выполнение работ или оказание услуг как факты своей хозяйственной деятельности.

Также читайте:

glavkniga.ru

является ли счет обязательным документом

Пример счета на оплату

В нашей стране, так сложилось правилами делового оборота, что счет на оплату — это документ, на основании которого компания оплачивает поставщикам за материалы, товары, работы или услуги.

Неоплаченные счета хранятся в отдельной папке, те из них, которые завизировал руководитель с пометкой «оплатить», бухгалтер оплачивает.

Примерно так, обычно происходит в организациях обращение со счетами на оплату, а нужны ли они вообще и что говорится в законодательстве?

Счет на оплату — нужен или нет

Ни один законодательный документ не обязывает поставщика выписывать счет на оплату. Не существует его унифицированной формы, нигде не регламентируется порядок его выставления. Счет не является первичным документом, но существуют моменты, когда счет обязателен для составления, это:

- если договор отсутствует, счет после его оплаты является документом, подтверждающим заключение сделки между двумя сторонами;

- если выставление счета прописано в договоре;

- если это вытекает из-за особенности заключенной сделки, например, услуги связи, оплата за электричество и прочее.

Счет на оплату — это удобное напоминание клиенту, что пора заплатить. Бухгалтер, оплачивая счет, берет платежные реквизиты именно из него, а не из договора.

Форма счета

Итак, унифицированной формы счета нет, значит организация самостоятельно разрабатывает ее и закрепляет в учетной политике. Чаще всего, и это самый удобный вариант, форма счета определяется бухгалтерской программой, которой пользуется организация или предприниматель.

Счет на оплату содержит следующие реквизиты:

- Дата составления,

- Порядковый номер,

- Платежные реквизиты получателя денежных средств,

- Данные плательщика и покупателя,

- Указывается номер и дата договора, на основании которого выставляется счет.

- Должности и подписи уполномоченных лиц.

- Наименование товаров, работ услуг,

- Количество, единица измерения, цена и сумма.

- Итоговая сумма к оплате.

- Отдельно указывается сумма НДС или, если товар, работы, услуги не облагаются налогом, должно быть написано «Без НДС» или «НДС не облагается».

Счет на оплату можно дополнять любой необходимой информацией.

predprin.ru

Зачем нужен счет-фактура

Актуально на: 19 сентября 2017 г.

Зачем нужен счет-фактура? Откуда берется необходимость его составлять? Ведь это не договор, без которого невозможно совершить сделку, не счет, который выставляют на оплату, и не первичный документ с точки зрения Закона «О бухучете», которым можно было бы подтвердить передачу (отгрузку) товаров, выполнение работ, оказание услуг (пп. 6,7 ч. 2 ст. 9 Закона от 06.12.2011 N 402-ФЗ). Так, для чего нужен счет-фактура?

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). По сути это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Счет-фактура для продавца

Обязанность по выставлению счетов-фактур прямо предусмотрена НК РФ для всех плательщиков НДС при совершении ими операций, являющихся объектом обложения этим налогом (п. 3 ст. 169 НК РФ). Составляются счета-фактуры по утвержденной форме (Приложение N 1 к Постановлению Правительства РФ от 26.12.2011 N 1137). Они могут быть выставлены как на бумаге, так и «электронно». Но об использовании электронных счетов-фактур надо предварительно договориться с покупателем (п. 1 ст. 169 НК РФ).

На основании счетов-фактур продавец отражает в бухучете начисление НДС при отгрузке товаров и при получении аванса от покупателя, а также принимает к вычету начисленный НДС с аванса. То есть и для продавца счет-фактура является важным документом с точки зрения учета.

Соглашение о невыставлении счетов-фактур

Если у плательщика НДС есть контрагенты, не являющиеся плательщиками НДС (применяющие специальные налоговые режимы) либо освобожденные от обязанностей плательщика НДС, то он может заключить с каждым из них письменное соглашение о невыставлении счетов-фактур (пп. 1 п. 3 ст. 169 НК РФ). Ведь таким контрагентам счета- фактуры не особо и нужны, вопрос принятия НДС к вычету для них не актуален.

В такой ситуации контрагент, применяющий «доходно-расходную» УСН, не получающий счета-фактуры, будет вправе учитывать сумму НДС в расходах на основании иных документов, свидетельствующих об уплате налога (Письмо Минфина России от 08.09.2014 N 03-11-06/2/44863). Хотя бы платежного поручения.

Также читайте:

glavkniga.ru

Что такое счет-фактура и для чего она нужна

Счет-фактура — это бухгалтерский документ, удостоверяющий факт отгрузки товаров или оказание услуг и их стоимость. Она необходима для подтверждения суммы НДС как по реализации продукции (услуг), так и для подтверждения факта покупки и входящего НДС. На данных счета-фактуры формируются Книги покупок и продаж для учета НДС в налоговом органе.

Счет-фактура выставляется (направляется вместе с товаром или по почте) продавцом покупателю (заказчику) после приема товара или услуги. Счет-фактура имеет строго определенный формат, утверждённый постановлением Правительства РФ от 26.12.2011№ 1137.

Вид счета-фактуры

Первый вид документа называется стандартная счет-фактура. Она выставляется продавцом в случае отгрузки товара или оказании услуг. Стандартный вид счета-фактуры выставляется в случае полной оплаты товара или услуги со дня отгрузки товара, выполнения работы, но не позднее 5-ти календарных дней.

Также такая форма счет-фактуры выставляется в случае возврата товара поставщику.

Второй вид документа называется авансовая счет-фактура, которая выставляется в случае предоплаты в счет будущей поставки. Данная форма не должна иметь таких данных, как грузоотправитель, грузополучатель, количество товара, услуг, цена и единица измерения. Зато такие данные как: данные расчетно-платежного документа в ней должны обязательно присутствовать.

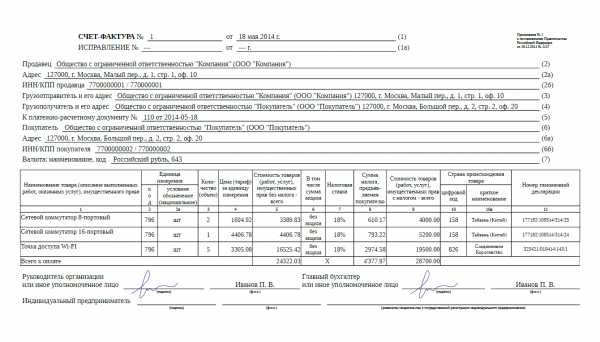

Обязательные реквизиты счета-фактуры

Основные требования по заполнения счета-фактуры прописаны в статье 169 НК РФ. Счет-фактура должна содержать в себе обязательные реквизиты (для ее принятия в налоговом учете и утверждения в налоговом органе):

- порядковый номер и дата составления.

Порядковые номера могут быть в любом виде, в котором хочется их видеть продавцу. Главное они должны быть по возрастающей и сквозные. Если организация нарушала систему порядковых номеров (например, после 66,67 выдала счет-фактуру под номером 15). То данный факт не как не отразиться на налоговом вычете.

Счет-фактуру выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания услуг. Это правило прописано в постановлении Правительства РФ от 26 декабря 2011 г. № 1137 в подпункте «а» пункта 1 приложения 1 и в пункте 3 статьи 168 Налогового кодекса РФ.

- наименование продавца, его адрес и идентификационные номера;

- наименование покупателя (заказчика), его адрес и идентификационные номера.

Наименование продавца (покупателя) прописывается в полном или сокращенном виде в соответствии с учредительными документами. Адрес прописывается полный с индексом в том виде, как он прописан в Уставе компании.

- наименование грузоотправителя и грузополучателя, его адрес.

Данные по грузоотправителю и грузополучателю прописываются только в случае реализации товара. Если грузоотправителем является продавец, то полный адрес грузоотправителя прописывать не нужно, достаточно указать в строке «он же». Если вы все-таки пропишите полностью полное или сокращенное наименование, почтовый адрес, то это не будет являться ошибкой.

Данные по грузополучателю необходимо указывать полностью: наименование, адрес в соответствии с уставными документами. Вне зависимости является ли грузополучатель и покупатель одним и тем же лицом или нет.

- название проданных товаров или описание оказанных услуг, единица их измерения.

- количество проданных товаров или объем оказанных услуг;

- валюта документа.

В счете-фактуре необходимо указать код валюты документа, в соответствии с Общероссийским классификатором валюты.

а) 643- российский рубль, если цена документа в рублях;

б) 840- доллар США, если цена документа в долларах;

в) 978- евро, если цена документа в евро.

- цена за единицу товара или услуги без учета налога;

- полная стоимость проданных товаров, оказанных услуг;

- налоговая ставка;

Налоговая ставка налога НДС бывает 0%, 10%, 18%. Если организация работает на упрощенке или освобождена от уплаты НДС по каким-либо другим причинам, данное значение заполняется словами «Без НДС».

- полная стоимость товаров, оказанных услуг с учетом суммы налога;

- страна происхождения товара и номер таможенной декларации – только для импортных товаров.

Зачем нужна счет-фактура

Так для кого и зачем нужна счет-фактура? В первую очередь она нужна для подтверждения, исходящего НДС при продаже товара, оказании услуг, а также для списания, входящего НДС при покупке товара, услуг.

При продаже мы регистрируем исходящую счет-фактуру в Книге продаж, при покупке мы регистрируем входящую счет-фактуру в Книге покупок. Данные декларации по НДС заполняются на основании этих Книг.

Обязательно необходимо помнить: Организации, применяющие УСН и ЕНВД, не обязаны выписывать счет-фактуру; по предоплате, которая получена для оплаты товара или услуг, отгрузка (выполнение) которых будет осуществлена позднее 5-ти календарных дней со дня оплаты, необходимо выписать авансовую счет-фактуру; в случае выявления ошибок вносить исправления нужно корректировочной счет-фактурой.

Также читайте на сайте:

www.buxprofi.ru

образец, обязательные реквизиты, порядок, правила

Счёт – один из самых важных документов, который подтверждает наличный и безналичный расчёт между двумя сторонами. В нём обязательно указываются реквизиты продавца либо того, кто произвёл работы.

Должны присутствовать и данные по банку, отвечающему за денежные переводы. И перечень товаров и услуг, подлежащих оплате.

Когда возникает необходимость выставить счёт?

В законодательстве нет правила, которое запрещало бы проводить сделки вообще без счёта. Обязанность по оформлению документа отсутствует, если в договоре между продавцом и покупателем нет строгого требования.

Покупатель переводит деньги на основании договорённости. Но есть и другие ситуации, когда счёт становится обязательным требованием.

К примеру, при передаче изначально неопределённой суммы от одной стороны второй. При оплате услуг по связи счёт выставляется обязательно. Ведь такие договоры относятся к документам, где отсутствует заранее прописанная сумма.

О том, что такое оферта и для чего она нужна – читайте по ссылке.

Счёт-фактура выставляется в случае совершения операций, облагаемых НДС. Есть и другие ситуации, прописанные в законодательстве.

Обязанность по выставлению счета покупателям или заказчикам перекладывается на:

- Организации, которые получили частичную оплату или аванс от заказчиков за реализацию товаров и оказание услуг.

- Компании, которые реализуют товары на основе агентского договора. При оформлении его от собственного имени. При этом важно применение общей системы налогообложения.

- Фирмы, освобождённые от уплаты НДС.

Пример счета для ООО.

Пример счета для ООО.О назначении документа

Основной функцией, выполняемой данным документом, становится возможность ускорить расчёты для контрагентов. Можно сказать, что счёт – предварительная форма соглашения, оформленная документально.

В тексте соглашения указывается конкретная цена на товары. После переходят к оплате со стороны покупателей. Оформляется счёт обычно в единственном экземпляре.

К разновидности документов по хозяйственной деятельности относятся счета в финансовой сфере. Они используются предприятиями, юридическими лицами, которые должны платить НДС.

Счет выставляется после того, как оказаны услуги, предоставлены товары. Без документа часто невозможно подтвердить оплату налогов и акцизных сборов.

В счете иногда покупателей информируют о том, где именно произведён данный товар. Пишут о том, какой номер присвоили таможенной декларации, другие подобные данные.

Докладная записка об отсутствии работника на рабочем месте проста в составлении. Чтобы не ошибиться, посмотрите образец в этой статье.

Создание двух экземпляров, выписка с использованием строго установленной формы – обязательное требование, в противном случае с покупателя не вычесть НДС только на основании данного документа.

Выставляются ли счета от физических лиц?

Обязанность по уплате НДС у физических лиц отсутствует. Потому и счёт выставлять они не могут. Но есть следующие способы для решения проблемы, если необходимость в оформлении бумаги всё-таки возникла:

- Составление договора на предоставление услуг с организацией, на основании которого и получается оплата.

- Оформление ИП/ЗАО/ООО.

Но при прямом выставлении счета от физических лиц – документ лишается юридической силы.

Об обязательных реквизитах

Из обязательных для документа сведений можно выделить:

- Номер счета, дата, когда он был выписан.

- Итоговая сумма по платежу, с обязательным выделением части НДС. Если, конечно, параметр присутствует в цене на товар.

- Услуги с товарами, которые пользователь приобретает.

- Реквизиты банковского типа.

- ИНН.

- ФИО ИП.

Как правильно выставить счет на оплату?

Любая офисная программа подходит для того, чтобы создать счет. Существуют и онлайн-сервисы, позволяющие подготовить необходимую информацию в Интернете.

Для этого даже не нужно устанавливать дополнительное программное обеспечение.

Есть следующие правила оформления:

- Шапка – для размещения личной информации по организациям, индивидуальным предпринимателям.

- Далее переходят к банковским реквизитам как у продавцов, так и у покупателей.

- Присвоение порядкового номера стало обязательным требованием. Для ИП допустим учёт счетов в общей системе документооборота. А можно вести отдельный учёт, именно для счетов. Тогда им тоже присваивают специальные номера.

- Перечень по услугам и выполненным работам обычно имеет табличную форму. Обязательно указание на количество с НДС и величину стоимости. И то, какая сумма в итоге оплачивается.

- Допустимо наличие дополнительных сведений. Например, это касается конечного срока для оплаты. Или времени, за которое потребителю нужно отправить полный объём товара.

- Завершается всё подписью, печатью ИП. Они не нужны в случаях, когда счёт оформляется в электронном виде.

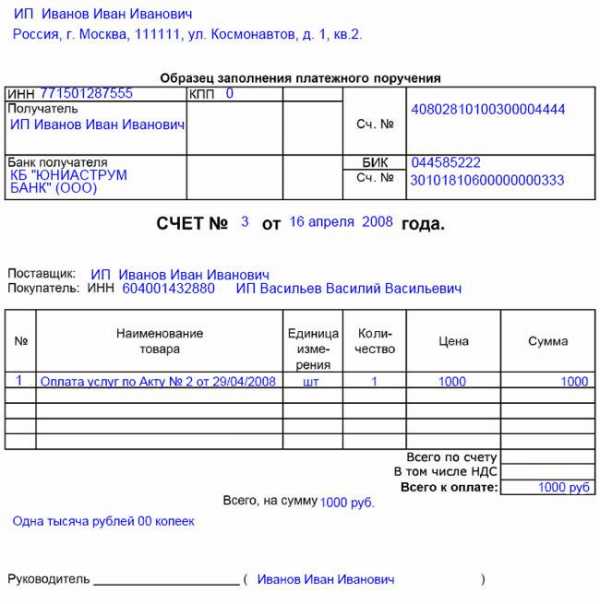

Выставление счёта от ИП: реквизиты и образец

В документе обязательно должны присутствовать сведения о:

- Номере счёта, дате его выписки.

- Итоговой сумме платежа с отдельно выделенным НДС, если он есть.

- Товарах или услугах, передаваемых покупателю.

- Банковских реквизитах.

- ИНН.

- ФИО ИП.

Печать необязательна, она может присутствовать или отсутствовать.

Разрешается выписывать как электронные, так и бумажные счета. Номер счета указывается заново ежегодно, начиная с нового года. Использование специальных программ облегчает процесс.

Образец счёта на оплату вы можете скачать здесь.

Образец счета.

Образец счета.Правила для ООО

В данном случае счет содержит сведения по:

- Общей сумме к оплате прописью, с указанием на НДС.

- Товарам с услугами. Вместе с единицами измерений их количества, общей стоимостью.

- Платёжным реквизитам со стороны продавца, включающим корреспондентские и расчётные счета, наименование банка, ИНН с КПП, БИК.

- Номеру, дате выставления документа.

- Наименованию организации.

Подпись на документе ставят руководитель с главным бухгалтером. Желательно наличие фирменной печати.

Допустимо присутствие рекламной и другой информации, контактных данных, условий по оплате и поставкам.

Выставляем счет на английском языке

По-английски счёт-фактура обозначается как invoice. В России перевод у документов часто отсутствует.

Слово invoice – обязательный элемент бумаг.

В любом счёте-фактуре на английском языке пишут:

- Платёжные условия.

- Итоговую сумму.

- Номер доставки, другие сочетания цифр, облегчающие отслеживание заказа.

- Дату отсылки или приобретения услуг с товарами.

- Компанию с режимом налогообложения.

- Дату выписки документа.

- Контактные данных обеих сторон.

- Имя и контактные данных конкретного продавца.

- Собственный номер, исходящий и входящий.

Как правильно составить заявление на отпуск по уходу за ребёнком – смотрите по ссылке.

Вся информация расписывается максимально подробно. Это важно для зарубежных партнёров. В счетах указывают те же данные, что и в товарных накладных.

Направление счета контрагентам

Отправление по факсу, электронной почте ускоряет общение между продавцом и контрагентом. Чтобы провести оплату, можно предоставить и копию счёта.

Электронные формы имеют такую же юридическую силу, как и бумажные аналоги. В этом случае считается, что использована электронная подпись. Логин и пароль от электронной почты передающей стороны становятся главными подтверждениями операции.

Требование оригинала может стать дополнительной страховкой для тех, кто только начинает сотрудничество. Оригиналы выставляются при подписании договора по почте, либо через курьеров.

Если покупка осуществляется через посредников

В данном случае у процедуры имеется ряд особенностей.

- Первый шаг – выставление счета-фактуры на посредника, со стороны продавцов.

- Посредник использует этот документ, чтобы оформить свой счет, уже на имя заказчика. Номер выставляется в соответствии с хронологией оформления документов. Главное – чтобы все данные соответствовали информации, предоставленной стороной продавца. При этом посредник не вправе предоставлять один сводный документ, если товар приобретается у нескольких продавцов. Наименование организации-посредника тогда будет относиться к дополнительной информации.

- Посредник использует вторую часть в журнале по учёту, чтобы зарегистрировать фактуру от продавца. Это правило актуально и для посредников, которые не платят НДС. Но счет не требует регистрации в книге покупок.

- Счет-фактура выставляется на имя заказчика, на сумму вознаграждения для посредника.

- Заказчик сам регистрирует у себя данный документ.

Пример счета-фактуры для ИП.

Пример счета-фактуры для ИП.С какими ошибками сталкиваются при составлении документа?

Достаточно проанализировать проблемы, с которыми на практике сталкиваются чаще всего:

- Уполномоченные лица не расшифровывают свои подписи. Такая ошибка исключена только для документов в электронной форме. В электронной подписи данные в необходимом объёме присутствуют изначально.

- Нарушается пятидневный срок, за который надо выставить фактуру. Обычно это происходит, когда путают время составления со временем выставления. Это происходит из-за того, что в самом законодательстве отсутствует чёткое определение терминов.

- Неполучение документа в налоговый период, за который к вычету заявлен НДС. Для избавления от этой ошибки необходимо хранить конверты и квитанции. Помогает ведение журнала общей почты.

- Разные даты ставят на экземплярах для продавца и покупателя. Обычно причина кроется в исправлениях. Если счета-фактуры имеют разные данные, они не могут стать доказательством совершения сделки.

- Подписи главного бухгалтера, руководителя. В вычете откажут из-за того, что в этом случае часто используются факсимильные подписи.

- Ошибочно оформленная шапка у счета. Например, допускаются ошибки в реквизитах сторон.

При обнаружении ошибок необходимо своевременно их устранить, используя установленный порядок. Неверные показатели нужно зачеркнуть. И на их месте вписать правильные. Обязательно указать дату, когда были внесены изменения.

Подпись руководителя подтвердит, что изменения соответствуют действительности. Для этого же ставится фирменная печать. Внесение изменений доступно только организации, которая счёт и выставила.

Для чего нужен ИНН и как его получить? Подробная инструкция есть в данном материале.

Вывод

Оптимальное решение – создание стандартного шаблона счетов, с указанием НДС либо без них.

Допустимо наличие нескольких вариантов процедур выставления счета.

Например, когда каждый бланк заполняют заново. Или когда всё-таки создаётся стандартный шаблон для всех денежных операций, подходящих для оформления счета.

Это облегчит работу сотрудникам бухгалтерии. И сократит количество возможных ошибок. А ведь сами ошибки зачастую ведут к появлению серьёзных проблем.

Благодаря автоматизации можно быть уверенным в том, что деньги поступят на правильный счёт. И что они не пропадут в неизвестном направлении. Документация будет оформляться гораздо быстрее, грамотнее.

Чтобы научиться правильно выставлять счета на оплату, посмотрите это видео:

fbm.ru

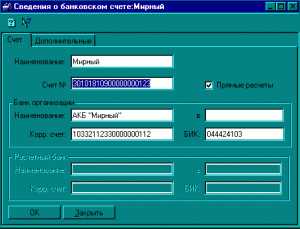

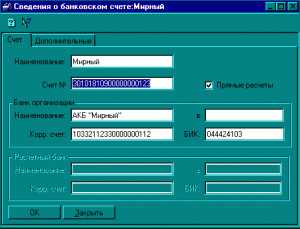

Для чего нужен счёт в банке?

Для проведения многих операций в банке клиентам часто необходимо открыть счет. На этот счет можно зачислять деньги, делать переводы\платежи, оплачивать услуги. По своему функционалу счета делятся по видам, срочности, возможностям и назначению. Каждый счет имеет свой уникальный номер, который также хранит зашифрованную информацию.

Что такое банковский счет?

Это счет, который заводит банк клиенту (ФЛ\ЮЛ) для совершения операций с непосредственным участием их владельцев в безналичном обороте денег. Счет позволяет банку вести учет и регистрацию всех проводимых операций клиентов, а также всех финансов банка. Все деньги банка и клиента учитываются на специальных счетах, имеющие отличительные черты. Исходя из необходимости учета и потребностей клиентов счета бывают следующих видов:

- Текущие. Они открываются физлицам для проведения операций, хранения денег и проч. Чаще всего они являются бесплатными. Обычно 40817

- Расчетные. Это счета открываются юридическим лицам также для осуществления операций. Требование ЮЛ иметь свой счет прописано в законе. Почти ни одна расчетная операция ЮЛ не проводится без использования расчетного счета. Этот счет является платным и оплачивается по выбранным тарифам.

- Сберегательные\депозитные. Данные счета являются срочными, т.е. имеют дату начала и дату окончания. Они служат для хранения и накопления денежных средств. На остаток денежных средств, согласно прописанным в договоре условиям, банк начисляет проценты с определенной периодичностью: раз в день/неделю/месяц/полугодие/год и т.д. Обычно они начинаются на 423, но могут быть 40817

- Транзитные, корреспондентские. Эти счета используются банками для проведения межбанковских расчетов и операций. Счета начинаются на 30

- Кредитные, ссудные. Они служат для отражения заемных сумм, которые выдаются заемщикам, а затем возвращаются обратно и пр.

С 1998 г. применяется 20-значное обозначение счета. При этом, комбинация не является хаотичным набором цифр, а скорее цифровой комбинацией, которая хранит информацию о назначении счета. Номер счет разделяется на 5 частей:

- 1 часть является пятиразрядной и указывает назначение счета, например, 40817 – текущий счет ФЛ, 42305 – депозитный счет и проч.

- 2 часть состоит из 3 цифр, указывающих на валюту счета, например, 810 – рубли, 840 –доллары.

- 3 часть состоит всего из одного символа, так называемого «ключом счета». Он рассчитывается по спец.алгоритму. По этому ключу можно исключить ошибки при вводе или использовании счета его владельцем в другом банке.

- 4 часть состоит из 4 цифр и указывает на подразделение банка, где был счет открыт. Комбинация варьируется, согласно учетной политики.

- 5 часть – это и есть сам номер счета, который также может разделяться на составляющие, в зависимости от учетной и балансовой политики банка.

Читайте также: Вклады Райффайзенбанка — подробные условия и калькулятор

Для чего нужен счет?

С открытием счета в банке ФЛ/ЮЛ доверяет финансовому учреждению свои средства, а банк обязуется:

- Принимать средства.

- Зачислять платежи.

- Отправлять переводы.

- Выполнять распоряжения.

- Выдавать и перечислять наличные по указанным реквизитам и т.д.

Банк не вправе отказать в открытии счета и в исполнении операций, если это соответствует закону. Правомерность ведения счетов ФЛ/ЮЛ предусматривается банковской лицензией, которую выдает ЦБ. Договор счета является двухсторонним, и отношения сторон регламентируются ст. 845 ГК РФ. Каждый банк разрабатывает свою договорную форму и условия обслуживания. По ст. 846 ГК клиент имеет право отказаться от заключения договора, если он не согласен хотя бы с одним пунктом.

Стоимость открытия счета.

За открытие и ведение счета банк вправе взимать комиссию. Обычно счета ФЛ бывают бесплатными. А вот у ЮЛ почти нет бесплатных счетов. Стоимость счета определяется в соответствии с выбранным тарифом. Чаще всего используются пакетные предложения, когда клиент вместе со счетом получает ряд дополнительных услуг, например, корпоративную карту, определенное количество платежных поручений, доступ в личный кабинет, сейфовую ячейку и проч. Пакет оплачивается раз в месяц\полугодие\год.

Счета можно открыть в любом кредитном учреждении, имеющим на это лицензию. Если у ЮЛ имеются постоянные контрагенты, то они могут открыть счета одном банке, чтобы операции проводились быстрее.

Запрещенные операции со счетом.

Все проводимые операции через банковские счета строго контролируются группой финансового мониторинга. Сотрудники отслеживают правомерность совершения операции, легальность поступивших денежных средств.

Закон № 115 заставляет банки следить за законностью поступивших и отправленных средств. В случае, когда возникают подозрения, банк может наложить ограничения, пока клиент не представит документы, подтверждающие, откуда поступили деньги и куда будут отправлены. Если клиент затрудняется предоставить подобные документы, то банк прекращает обслуживание счета до выяснения. При выявлении нарушения, договор счета может быть расторгнут в одностороннем порядке или по решению суда. К запрещенным операциям можно отнести переводы на большие суммы без подтверждения происхождения денежных средств, «отмывание» незаконно полученных денег, финансирование преступной деятельности, террористов, экстремистов и проч.

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

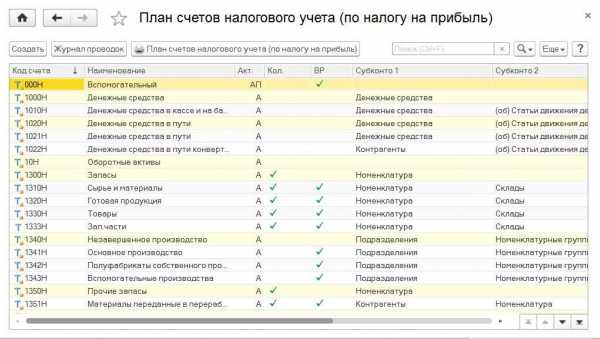

Для чего нужен план счетов по налоговому учету?

- Регистр сведений Учетная политика (налоговый учет)

- План счетов налогового учета (по налогу на прибыль)

План счетов налогового учета служит для отражения хозяйственных операций в налоговом учете параллельно с операциями бухгалтерского учета.

На основании этих данных осуществляется сбор информации для формирования налогового отчета Декларация по корпоративному подоходному налогу (форма 100.00), а также для выявления разниц в стоимости активов и обязательств (учет как постоянных, так и временных разниц).

По структуре счетов и установленным свойствам план счетов налогового учета похож на план счетов бухгалтерского учета. Открыть его можно через раздел Предприятие — Планы счетов — План счетов налогового учета (по налогу на прибыль).

План счетов налогового учета имеет пять знаков: четыре символа кода аналогичные бухгалтерскому счету + признак «Н» (налоговый).

При этом налоговый план счетов содержит меньше счетов, чем типовой план счетов по причине того, что он не поддерживает разделение на краткосрочные и долгосрочные активы/обязательства, а также сокращена детализация счетов учета денежных средств, задолженности, капитала и др.

Все счета налогового учета являются забалансовыми, т.е. соблюдение баланса между активами и пассивами организации на счетах налогового учета не является обязательным условием.

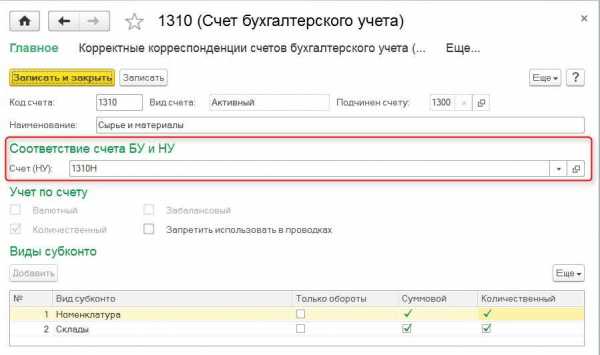

Для автоматического формирования проводок по налоговому учету необходимо установить соответствие для счетов бухгалтерского учета. Выполняется это непосредственно в плане счетов бухгалтерского учета (раздел Предприятие — Планы счетов — План счетов бухгалтерского учета).

Если соответствие не будет установлено, то указать счет учета по налоговому учету можно непосредственно в документе.

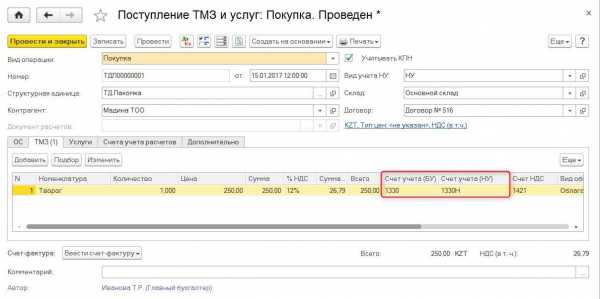

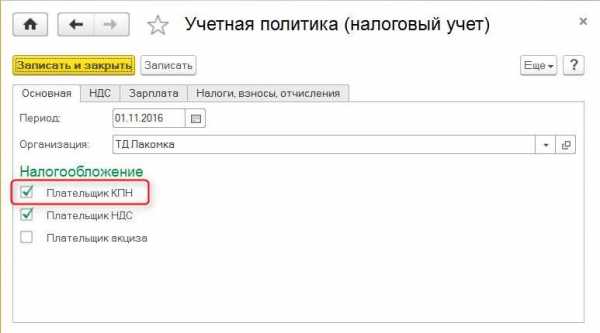

Для того чтобы включить возможность отражения хозяйственных операций по налоговому учету, необходимо в регистре сведений Учетная политика (налоговый учет) (раздел Предприятие — Учетная политика — Учетная политика (налоговый учет)) на закладке Общие установить признак Плательщик налога на прибыль.

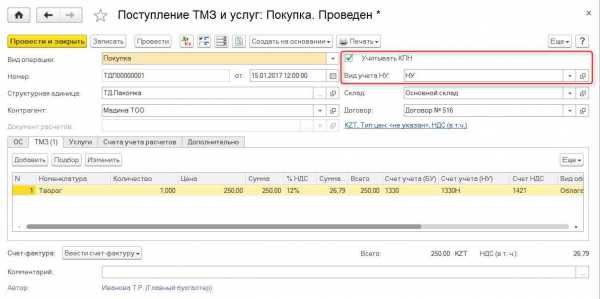

После включения этой опции в документах появляется дополнительный реквизит Учитывать КПН и формируются проводки по налоговому учету. Вид учета по налоговому учету зависит от выбранного значения в поле Вид учета НУ.

pro1c.kz