Где оформить ипотеку. Где взять ипотечный кредит в каком банке

На портале Выберу.ру можно узнать в каком банке выгоднее оформить ипотеку, оценить надежность банка и сравнить предлагаемые ипотечные программы разных банков вашего региона.

Сайт Выберу.ру предлагает подробную информацию о том, где оформить ипотеку на максимально выгодных условиях. Сервис предлагает актуальные данные, информативные рейтинги по всем действующим в России банкам и отзывы их клиентов, кроме того Вы можете подать онлайн-заявку на ипотеку сразу в несколько банков. Подберите лучшее финансовое учреждение, сочетающее в себе надежность и выгодные условия, потратив на это минимум времени.

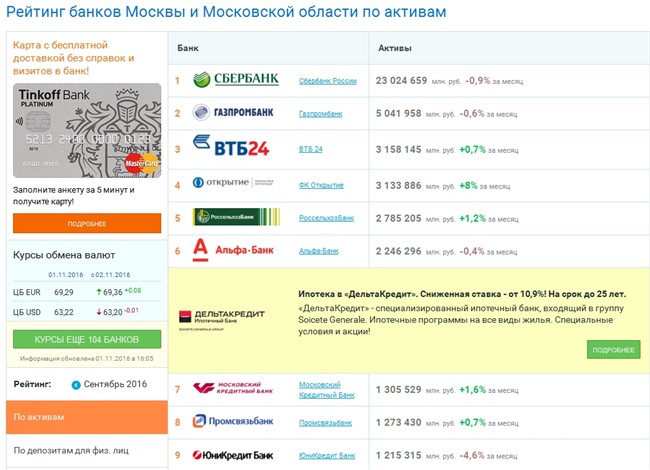

Где оформить ипотеку — оценка надежности и качества банка

Прежде чем решить, где получить ипотеку, проверьте рейтинги по депозитам и кредитам интересующих вас банков в разделе «Рейтинги банков» на сайте Выберу.ру. Это позволит сразу оценить их перспективы, стабильность и надежность.

Выбрав подходящие финансовые учреждения, посмотрите их оценку от международных агентств. Также вы можете прочитать отзывы от клиентов, делящихся своими впечатлениями от сотрудничества с различными банками.

В результате такого отбора, вы сможете определить где оформить ипотеку и взять ипотечный кредит, не столкнувшись с низкой надежностью кредиторов или некачественным обслуживанием.

Выбор ипотечной программы на Выберу.ру

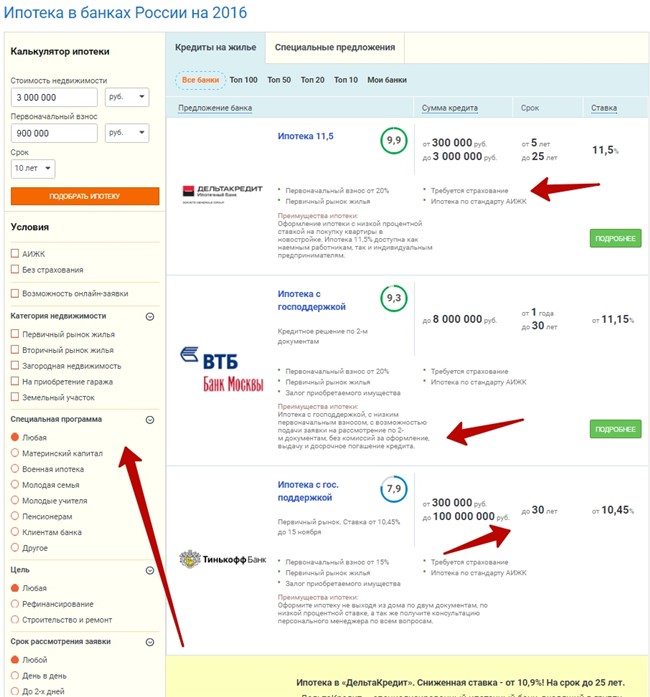

На сайте Выберу.ру представлены все ипотечные программы, предлагаемые банками в различных регионах. Вы можете посмотреть информацию о них, выбрав подраздел «Ипотека» в интересующем вас финансовом учреждении.

По каждому кредитному продукту предлагается подробное описания с условиями и требованиями к заемщикам. Вы сможете посмотреть параметры каждого из них, подсчитать приблизительный ежемесячный платеж и оценить свои финансовые возможности.

Решая где оформить ипотеку, следует обратить внимание на:

- недвижимость, с которой работает банк. В зависимости от постоянного дохода и размера первоначального взноса, вам может подойти организация, кредитующая клиентов на покупку первичного или вторичного жилья;

- размер первоначального взноса, чтобы его сумма не была больше доступных у вас средств;

- необходимость обязательного наличия залога.

Перед взятием ипотечного кредита, следует оценить все свои финансовые возможности и перспективы, рассчитать размер ипотечного платежа. Это позволит подготовиться к различным вариантам развития событий, избежав проблемных ситуаций.

Статья была полезной?

2 0

КомментироватьОформить онлайн-заявку на ипотеку во все банки

Ипотека – серьезный шаг в жизни многих российских семей. Важно, чтобы она была выгодной, ведь это долгосрочный кредит на крупную сумму денег, и серьезная нагрузка для семьи.

Чтобы максимально сэкономить в 2020 году, нужно успевать воспользоваться специальными акциями от банков, которые включают в себя льготные условия, но действуют ограниченное время. Подать заявку на ипотеку можно онлайн — Выберу.Ру собрал все специальные предложения банков по ипотеке онлайн в вашем городе на одной странице.

Выбрать и оформить заявку на ипотеку с Выберу.Ру просто:

- В левой части страницы в соответствующих полях введите сумму и срок, нажмите “Подобрать кредит”.

- Если вы ищите банки, в которых можно оформить ипотеку онлайн, отметьте соответствующий чекбокс.

- Посмотреть детальный расчет платежей можно в карточке заинтересовавшего вас продукта или сразу оставить заявку на ипотеку, нажав “Подробнее”. На открывшемся сайте банка вам потребуется указать свои персональные и паспортные данные и контакты.

Не уверены, что выбранный банк даст положительный ответ? Вы можете заполнить онлайн-заявку на ипотеку во все банки – просто повторите последний шаг инструкции с каждым предложением из списка на этой странице.

Остается дождаться решения банка – его, как правило, сообщают в телефонном звонке и, в случае, если у сотрудника банка не получается связаться с вами, дублируют сообщение в СМС и на электронную почту.

Часто задаваемые вопросы

Что такое онлайн-заявка на ипотеку?

Онлайн-заявка на ипотеку – это онлайн-версия стандартной заявки на ипотеку в банке. Вы можете заполнить ее дома или на работе, с компьютера или мобильного устройства, внимательно ознакомившись с условиями кредита и спокойно все обдумав. Онлайн-заявки, как правило, рассматриваются быстрее, чем в отделениях банка.

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

В чем особенность онлайн-заявки?

Оперативность подачи и принятия решения – главные особенности онлайн-заявки. Вы можете не отрываться от важных дел: найти ипотеку можно на Выберу.Ру, а оформить – сразу на сайте банка. Это позволит сэкономить время и силы, которые вы могли бы потратить в отделении банка. Кроме того, никто не запрещает вам передумать – вы можете отказаться от кредита, если вас перестали устраивать условия или вы нашли более выгодное предложение.

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Могу ли я подать заявку сразу во все банки?

Можете. Это увеличит шансы одобрения заявки – если в одной кредитной организации вам откажут, вполне вероятно, что одобрят в другой. Для этого нужно пройтись по списку и заполнить анкету по каждому предложению. Если вам одобрят ипотеку в нескольких банках сразу, вы можете отказаться от тех банков, в которых условия, на ваш взгляд, менее выгодны.

Как узнать, приняли мою заявку или нет?

Заполните все пункты заявки и проверьте правильность информации. После этого дайте согласие на обработку данных и отправьте заявку. На экране должно появиться сообщение о том, что заявка принята. Также вы можете получить уведомление на электронную почту или в СМС.

Сколько дней банки рассматривают заявку?

Сроки рассмотрения заявок разные во всех банках. Однако чаще всего он не превышает семи дней. Конкретный срок указан в карточке каждого продукта. Чтобы найти предложения с определенным временем рассмотрения заявки, вы можете выбрать подходящую опцию в левой части страницы.

Как узнать, одобрили мне заявку или нет?

Результаты рассмотрения заявки сотрудник банка сообщает в телефонном звонке, поэтому важно указать точный номер для контактов с банком. Если же вы не смогли ответить на звонок, вам перезвонят в другое время или же отправят текстовое сообщение в форме СМС или электронного письма.

Подать заявку на ипотеку во все банки онлайн, оформить ипотеку онлайн на Выберу.ру

На Выберу.ру вы можете оформить онлайн-заявку на ипотеку, выбрав подходящее предложение. Возможно подать заявку на ипотеку во все банки онлайн. Для вашего удобства на одной странице собраны все актуальные предложения от банков.

Оформление ипотечного кредита – ответственный шаг на пути к приобретению собственного жилья. Онлайн-заявка на ипотеку позволит вам выбрать наиболее подходящие условия, сэкономив время и силы.

Для максимальной выгоды по ипотеке в 2020 году воспользуйтесь льготными предложениями. Обратиться онлайн во все банки можно не выходя из дома. Каждый банковский продукт имеет встроенный калькулятор, благодаря которому вы сможете предварительно рассчитать сумму ежемесячного платежа. Если расчет вас полностью устраивает, вы соответствуете требованиям, выдвигаемых к заемщику, можно будет подать заявку на ипотеку.

На нашем сайте можно сделать это быстро и просто:

- Выбрать тип недвижимости из выпадающего списка в специальном поле:

- квартира;

- апартаменты;

- загородная недвижимость;

- приобретение доли в квартире;

- коммерческая недвижимость.

- Передвигая бегунок, определиться со стоимостью жилья, сроком кредитования и величиной первоначального взноса.

- Указать контактную информацию и личные данные, чтобы с вами могли связаться. Если вам требуется выгодная ипотека, онлайн-заявка во все банки поможет получить подходящий вариант. Для этого нужно внести свои данные в форму каждой организации.

Заявка на ипотеку онлайн дает возможность заранее узнать, получите ли вы одобрение банка, что избавит вас от ожидания в очередях в офисе финансовой организации. Если вы хотите повысить свои шансы на получение ипотечного кредита, заявка на ипотеку во все банки поможет вам достичь цели.

В случае положительного решения по вашему обращению, сотрудник банка свяжется с вами по указанному в заявке номеру телефона. Если до вас не смогут дозвониться, сообщение об одобрении ипотеки будет продублировано в смс и письме, которое придет на указанную вами электронную почту.

Заполните единую онлайн-заявку, и мы покажем банки, в которых у вас высокая вероятность получить ипотечный кредит. У нас 92% отправленых заявок получают одобрение.

Ипотека в Банке ДОМ.РФ 2020 — рассчитать на калькуляторе проценты, оставить онлайн заявку на кредит на жилье, ставки и условия

изменить банкПроцентные ставки и условия по кредитному продукту

| Мин. ставка | Макс. сумма | Макс. срок | Мин. первоначальный взнос | Особенности |

|---|---|---|---|---|

| 7,5% | до 3 252 272 ₽ | 20 лет | 20% |

| Мин. ставка | Макс. сумма | Макс. срок | Мин. первоначальный взнос | Особенности |

|---|---|---|---|---|

| от 6,1% | до 12 000 000 ₽ | 20 лет | 15% |

| Мин. ставка | Макс. сумма | Макс. срок | Мин. первоначальный взнос | Особенности |

|---|---|---|---|---|

| от 8,6% | до 30 000 000 ₽ | 30 лет | 10% |

| Мин. ставка | Макс. сумма | Макс. срок | Мин. первоначальный взнос | Особенности |

|---|---|---|---|---|

| от 1,6% | до 6 000 000 ₽ | 20 лет | 15% |

Ипотека — справочник новичка

Покупка дома — это самая крупная покупка, которую вы, вероятно, совершите. Прежде чем оформить ипотеку, убедитесь, что вы знаете, что можете позволить себе взять взаймы. Узнайте, где взять ипотеку, какие типы и как работает процесс.

Что такое ипотека?

Ипотека — это ссуда, полученная для покупки недвижимости или земли.

Большинство из них рассчитаны на 25 лет, но срок может быть короче или дольше.

Ссуда «обеспечена» стоимостью вашего дома до тех пор, пока она не будет выплачена.

Если вы не можете погасить задолженность, кредитор может изъять (забрать) ваш дом и продать его, чтобы вернуть свои деньги.

Определение того, что вы можете себе позволить

Не напрягайтесь, если думаете, что будете изо всех сил выполнять выплаты.

Также подумайте о текущих расходах на владение домом, таких как счета за дом, муниципальный налог, страхование и техническое обслуживание.

Кредиторы захотят получить подтверждение вашего дохода и определенных расходов, а также наличие у вас долгов.

Они могут запросить информацию о домашних счетах, содержании детей и личных расходах.

Кредиторы хотят доказательства того, что вы сможете продолжить выплаты в случае повышения процентных ставок.

Они могут отказать вам в предоставлении ипотеки, если не думают, что вы сможете ее себе позволить.

Где получить ипотеку

Подать заявку на ипотеку можно напрямую в банке или строительной кооперации, выбрав из их ассортимента.

Вы также можете воспользоваться услугами ипотечного брокера или независимого финансового консультанта (IFA), который сможет сравнить различные ипотечные кредиты на рынке.

А также ипотечные кредиты, которые не предлагаются напрямую клиентам.

Некоторые брокеры рассматривают ипотечные кредиты «со всего рынка», тогда как другие рассматривают продукты от ряда кредиторов.

Они расскажут вам все об этом и расскажут, есть ли у них какие-либо обвинения, когда вы впервые свяжетесь с ними.

Почти наверняка лучше всего будет посоветоваться, если вы не имеете большого опыта в финансовых вопросах в целом и ипотеке в частности.

Иногда можно выбрать ипотеку, не получив консультации — это называется ипотека только для исполнения.

Они предлагаются при ограниченных обстоятельствах.

Вы должны знать:

- Какой вид ипотеки вы хотите

- Сколько вы хотите взять в долг и на какой срок

- Тип процента и ставка, которые вы хотите взять в долг под

Кредитор напишет, чтобы подтвердить, что вы не получали никаких рекомендаций и что ипотечный кредит не был оценен, чтобы определить, подходит ли он для вас.

В некоторых случаях вам может потребоваться подтвердить, что вы знаете о последствиях взятия ипотеки без получения совета, и что вы готовы пойти дальше.

Если по какой-то причине ипотека окажется для вас в дальнейшем не подходящей, вам будет очень сложно подать жалобу.

Если вы выберете путь «только исполнение», кредитор все равно проведет детальную проверку доступности ваших финансов и оценит вашу способность продолжать производить выплаты в определенных обстоятельствах.

Воспользуйтесь нашим калькулятором платежей по ипотеке, чтобы рассчитать сумму выплаты и процентов.

Сайты сравнения — хорошая отправная точка для всех, кто пытается найти ипотечный кредит, соответствующий их потребностям.

Мы рекомендуем следующие сайты для сравнения ипотечных кредитов:

Помните:

- Не все сайты сравнения дадут одинаковые результаты, поэтому перед принятием решения убедитесь, что вы используете несколько сайтов.

- Также важно изучить тип продукта и функции, которые вам нужны, прежде чем совершать покупку или менять поставщика.

- Узнайте больше в нашем путеводителе по сайтам сравнения.

Оформление ипотеки

Подача заявки на ипотеку часто состоит из двух этапов.

На первом этапе обычно проводится базовый поиск фактов, который поможет вам определить, сколько вы можете себе позволить и какой тип ипотеки (-ов) вам может понадобиться.

На втором этапе ипотечный кредитор проведет более подробную проверку доступности и, если они еще не запросили, подтверждение дохода.

1 этап

Как правило, кредитор или ипотечный брокер задаст вам ряд вопросов, чтобы решить, какой вид ипотеки вы хотите и на какой срок.

Они также попытаются выяснить, не вдаваясь в подробности, ваше финансовое положение.

Обычно используется для указания того, сколько кредитор может быть готов предоставить вам ссуду.

Они также должны предоставить вам основную информацию о продукте, их услугах и любых сборах или сборах, если это применимо.

2 этап

Обычно здесь вы начинаете подачу заявки.

Кредитор или ипотечный брокер приступит к полному «поиску фактов» и подробной оценке финансовой доступности, для чего вам потребуется предоставить доказательства ваших доходов и конкретных расходов, а также «стресс-тесты» ваших финансов.

Это может включать в себя подробный анализ ваших финансов и планов на будущее, которые могут повлиять на ваш будущий доход.

Они также оценят влияние на ваши выплаты в случае повышения процентных ставок в будущем.

Если ваша заявка была принята, кредитор предоставит вам «обязывающее предложение» и документ (ы) с иллюстрацией ипотеки, объясняющий условия вашей ипотеки.

Это будет сопровождаться «периодом размышления» продолжительностью не менее 7 дней, что даст вам возможность провести сравнения и оценить последствия принятия предложения вашего кредитора.

Некоторые кредиторы могут дать вам на это более 7 дней.

У вас есть право отказаться от этого периода для размышлений, чтобы ускорить покупку дома, если вам это необходимо.

В течение этого периода обдумывания кредитор обычно не может изменить или отозвать свое предложение, за исключением некоторых ограниченных обстоятельств.

Например, если предоставленная вами информация оказалась ложной.

Ваш депозит — имеет значение

Это часть денег, которая идет на покрытие стоимости недвижимости, которую вы покупаете.

Чем больше у вас депозита, тем ниже может быть процентная ставка.

Говоря об ипотеке, вы можете услышать, как люди упоминают «ссуду в обмен на стоимость» или LTV.

Это может показаться сложным, но это просто сумма вашего дома, которой вы владеете напрямую, по сравнению с суммой, обеспеченной ипотекой.

Например, при депозите в размере 20 000 фунтов стерлингов за недвижимость стоимостью 200 000 фунтов стерлингов залог составляет 10% от цены собственности, а LTV — оставшиеся 90%.

Ипотека обеспечена этой 90% долей.

Чем ниже LTV, тем ниже, вероятно, будет ваша процентная ставка.Это связано с тем, что кредитор берет на себя меньший риск с меньшей ссудой.

Самые дешевые тарифы обычно доступны для людей с депозитом 40%.

Как работает ипотека?

Деньги, которые вы занимаете, называются капиталом, и кредитор затем взимает с вас проценты до тех пор, пока они не будут возвращены.

Тип ипотеки, на которую вы можете подать заявление, будет зависеть от того, хотите ли вы погасить только проценты или проценты и капитал.

Погашение ипотеки

При погашении ипотеки вы ежемесячно выплачиваете проценты и часть капитала.

По истечении срока, который обычно составляет 25 лет, вы должны успеть оплатить все и приобрести свой дом.

Ипотека без процентов

При ипотеке только с процентами вы платите только проценты по ссуде и ничего не за счет капитала (суммы, которую вы взяли в долг).

Получить эти ипотечные кредиты становится все труднее, поскольку кредиторы и регулирующие органы обеспокоены тем, что домовладельцы останутся с огромным долгом и не смогут его погасить.

У вас должен быть отдельный план погашения первоначальной ссуды в конце срока ипотеки.

Сочетание погашения и ипотеки с выплатой только процентов

Вы можете спросить своего кредитора, можете ли вы объединить оба варианта, разделив ипотечный кредит на погашение и ипотеку с выплатой только процентов.

Различные виды ипотеки

После того, как вы решили, как вернуть капитал и проценты, вам нужно подумать о типе ипотеки.

Ипотека бывает с фиксированной или переменной процентной ставкой.

При ипотеке с фиксированной ставкой выплаты будут одинаковыми в течение определенного периода времени — обычно от двух до пяти лет.

Независимо от того, что делают процентные ставки на более широком рынке.

Если у вас есть ипотечный кредит с плавающей ставкой, ставка, которую вы платите, может повышаться или понижаться в соответствии с базовой ставкой Банка Англии.

Существуют различные типы ипотечных кредитов с переменной процентной ставкой.

Для получения дополнительной информации прочтите наши руководства:

Ваш следующий шаг

.Что такое ипотека? Ваш практический справочник по получению жилищного кредита

Что такое ипотека? Короче говоря, ипотека — это ссуда, которая позволяет вам покрыть стоимость дома. Поскольку у вас, вероятно, нет сотен тысяч долларов, ипотечная ссуда дает возможность приобрести недвижимость, предоставив вам деньги.

После этого вы выплачиваете ссуду ежемесячными платежами, которые длятся в течение многих лет или даже десятилетий. Считайте это самой большой, самой длинной и самой важной долговой распиской, которую вы когда-либо получите!

Если вы новичок в покупке недвижимости, вас могут смутить следующие основы ипотеки: Что вам нужно сделать, чтобы убедить ипотечного кредитора предоставить вам жилищный заем? И как вернуть? Читайте советы о том, как найти ипотеку, и о различных типах, которые вам необходимо рассмотреть.

Основы ипотеки: 3 условия, которые вам необходимо знать

Когда вы подаете заявку на ипотечный кредит на покупку недвижимости, вот основные условия, которые вам необходимо знать:

- Первоначальный взнос: Это деньги вы должны снять дом, чтобы показать кредитору, что у вас есть немного шансов в игре. Лучше всего внести первоначальный взнос в размере 20% от стоимости дома (например, 40 000 долларов США на дом стоимостью 200 000 долларов США), потому что это позволит вам избежать дополнительной платы, называемой частным ипотечным страхованием (PMI).Но если у вас нет такой большой суммы изменений, не бойтесь — некоторые кредиторы примут меньшие первоначальные платежи, такие как 10%, 5% или даже 0%, в зависимости от ваших обстоятельств. Также знайте, что большинство ссуд влечет за собой уплату авансовых расходов по закрытию — дополнительных сборов, связанных с обработкой жилищного ссуды.

- Основная сумма: Это сумма денег, которую вы занимаетесь и должны выплатить, которая представляет собой стоимость дома за вычетом вашего первоначального взноса (в приведенном выше примере вы вычтите 40 000 долларов из 200 000 долларов, чтобы получить основную сумму в размере 160 000 долларов).

- Процентная ставка: Кредиторы ссужают вам деньги не только потому, что они хорошие ребята. Они также могут зарабатывать на вас деньги, поскольку вы выплачиваете им деньги плюс проценты — процент от денег, которые вы занимаете. Процентная ставка, которую вы получаете, будет варьироваться в зависимости от вашего кредитора и ваших личных обстоятельств, поэтому стоит поискать лучшую ставку.

Ипотечные кредиты обычно выплачиваются постепенно в форме ежемесячного платежа по ипотеке, который представляет собой комбинацию выплаты вашей основной суммы долга плюс проценты (единственное исключение — ипотека с выплатой только процентов, при которой ваш ежемесячный платеж — это проценты только на определенное время).

Еще одна плата, которая может быть включена в этот платеж по ипотеке, — это деньги для уплаты налогов на недвижимость и взносов по страхованию жилья. Эти средства откладываются на счете условного депонирования, который ваш кредитор будет использовать позже для оплаты этих счетов по мере их поступления.

Когда получить ипотечный кредит

Вы не поверите, но вы должны сделать покупки для получения ипотеки до того, как вы начнете искать дом. Возможно, это не так весело, как посещение открытых дверей, но это гораздо важнее.

Вы хотите получить предварительное одобрение ипотеки — подробный процесс, в ходе которого кредитор проверит ваш кредитный отчет, кредитный рейтинг, отношение долга к доходу, отношение кредита к стоимости и другие аспекты вашей финансовый профиль.Это служит двум основным целям: во-первых, это позволит вам узнать максимальную покупную цену дома, которую вы можете себе позволить.

Во-вторых, что более важно, предварительное одобрение ипотеки показывает продавцам жилья, что вы серьезно относитесь к покупке дома, что особенно важно на рынке горячего жилья, говорит Chantay Bridges с TruLine Realty в Лос-Анджелесе.

Просто знайте, что предварительное одобрение отличается от предварительного квалификационного отбора. Предварительный квалификационный отбор на ипотеку включает в себя базовый обзор способности заемщика получить ссуду без документов, подтверждающих ее.Таким образом, предварительная квалификация — это простой и быстрый способ получить приблизительную оценку того, что вы можете себе позволить, но это не гарантия того, что вы получите ссуду у этого кредитора. Так что не надейтесь на покупку дома, если вы не получили предварительного одобрения — это настоящий Маккой!

Еще один легкий первый шаг? Прежде чем вы начнете просматривать онлайн-объявления или посещать дни открытых дверей, вставьте свою информацию в онлайн-калькулятор доступности жилья, который даст вам представление о том, насколько большой может быть ваша ипотека.

Основы ипотеки: Где получить ипотеку

Вот основные места, где вы можете получить ипотечную ссуду:

- Банки: Это может быть отличным местом для начала, если у вас есть организация, с которой вы работаете, которая уже знает ты и твои финансы.Тем не менее, у банков обычно есть только несколько вариантов ссуды, поэтому разумно поговорить с вашим банкиром, а затем сравнить программы с несколькими другими вариантами, прежде чем остановиться на одном.

- Небанковские кредиторы: Эти компании (например, Quicken Loans или PennyMac Financial) часто готовы работать с заемщиками, которых банки избегают из-за их более рискованного профиля. Если у вас плохая кредитная история или какой-либо другой недостаток в вашем финансовом прошлом, возможно, вам больше повезет получить ссуду у небанковских кредиторов, которые в настоящее время предоставляют более половины всех ссуд.

- Ипотечные брокеры: Ипотечные брокеры — это специалисты, которые могут помочь вам выбрать гораздо более широкий спектр вариантов, чтобы найти ссуду, которая подходит именно вам. Они часто работают с множеством разных кредиторов, поэтому могут помочь определить различные ставки и программы в зависимости от вашей конкретной ситуации.

Основы ипотеки: введение в типы ссуд

Существует удивительное разнообразие доступных вариантов ипотеки. Так как же определить, какая ипотека вам подходит? Вот основные типы жилищных ссуд, которые следует учитывать:

- Ипотека с фиксированной ставкой: Ипотека с фиксированной ставкой — это то, на что это похоже: процентная ставка не будет меняться в течение срока ссуды.Хотя процентная ставка по ссуде с фиксированной ставкой в целом может быть немного выше, ипотека с фиксированной ставкой является хорошим выбором для покупателей, которым нравится уверенность в том, что их ежемесячный платеж никогда не будет повышаться.

- Ипотека с регулируемой ставкой: Ипотека с регулируемой ставкой (ARM), также называемая ипотека с переменной ставкой, будет начинаться с более низкой процентной ставки в течение первых нескольких лет, а затем с этой процентной ставки (и ежемесячного платежа по ипотеке) будет «корректироваться» по прошествии заранее определенного периода (обычно пять лет) на основе рыночных индексов.Таким образом, покупатель дома получает изначально более низкую выплату по ипотеке. Однако этот вид кредита может показаться рискованным, если процентные ставки сильно вырастут. Несмотря на то, что существует ограничение, которое может предотвратить слишком большой ущерб, все же разумно проверить условия вашего кредита и внимательно рассмотреть вашу личную ситуацию, чтобы определить, подходит ли вам кредит с регулируемой ставкой. Другой вариант? Вы можете рефинансировать ARM до корректировки ставки. При рефинансировании вы позже пересматриваете условия своего кредита, что может позволить вам перейти на ипотеку с фиксированной процентной ставкой или другой тип кредита.

- Заем FHA: Заем Федерального управления жилищного строительства, обычно называемый ссудой FHA, требует первоначального взноса в размере 3,5%. Таким образом, эти ссуды особенно хороши для тех, кто впервые покупает жилье со скудными сбережениями на первоначальный взнос или с менее чем звездным кредитным рейтингом. Уловка? Эти ссуды требуют, чтобы вы заплатили за страхование ипотеки.

- Заем VA: Если вы служили в вооруженных силах США, заем VA от Veterans Affairs может позволить подходящему покупателю дома получить ипотечный кредит без выплаты денег, требований по ипотечному страхованию и с отличной ставкой по ипотеке в условия интереса.Подробности: чтобы претендовать на ссуду VA, вам необходимо отработать 90 дней подряд во время войны, 180 дней в мирное время или шесть лет в резерве.

- Кредит USDA: Кредиты Министерства сельского хозяйства США (кредиты USDA) предназначены для семей, проживающих в сельской местности. Правительство финансирует 100% стоимости дома (без первоначального взноса!), Если вы соответствуете требованиям. Ставка по ипотеке с точки зрения процентов тоже может быть выгодной.

Как долго длится ипотечный кредит?

Ипотечные ссуды имеют разные «условия», что означает, в течение какого времени заемщик будет производить ежемесячные платежи, чтобы уменьшить сумму ссуды до нуля.Два самых распространенных срока — 30 лет и 15 лет. Платеж по 15-летней ссуде, очевидно, будет выше с каждым месяцем, но в конечном итоге более краткосрочная ссуда сэкономит вам деньги в виде процентов, поскольку срок ссуды длится меньше времени.

Как делать покупки для получения ипотеки

Поскольку ссуды бывают с разными процентными ставками, временными рамками, затратами на закрытие и т. Д., Потенциальному заемщику следует присмотреться к ним, так же как если бы вы сравнивали разные ноутбуки, прежде чем выбрать лучший для тебя.

И, поскольку любая процентная ставка, предлагаемая кредитором, может колебаться ежедневно, что будет иметь прямое влияние на то, что вы в конечном итоге платите, покупатели жилья также могут захотеть провести все свои исследования в течение того же периода времени, насколько это возможно, говорит Брэндон Хафеле , президент и главный исполнительный директор Catalyst Mortgage из Сакраменто и член совета директоров Калифорнийской ассоциации ипотечных банкиров. Таким образом, вы знаете, что проводите правильное сравнение.

Работа с квалифицированным (и терпеливым) кредитным консультантом поможет вам разобраться в возможных вариантах.Этот профессионал может помочь вам определить, какой тип ссуды лучше всего подходит для вашей ситуации, и проведет вас через то, какими будут ваши платежи для разных типов и условий ссуд. Консультант по ссуде также разбивает различные затраты на закрытие сделки, связанные с каждой ссудой.

Понимая, что такое ипотека и какие типы доступны, вы можете сделать выбор, который подходит вам и вашему бюджету.

Анджела Колли внесла свой вклад в эту статью.

Чтобы узнать больше о финансовых новостях и советах, посетите MarketWatch.

.Найти ипотеку | Ипотека

У нас уже есть учетная запись?

- Управляйте своим банковским счетом

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в систему обслуживания участников Natwest

Консультации по ипотеке — стоит ли вам получить консультанта по ипотеке?

Получение ипотеки — одно из важнейших финансовых решений, которые вы должны принять, поэтому важно принять его правильно. Это руководство поможет вам решить, стоит ли вам обращаться к консультанту по ипотеке, где получить бесплатную консультацию, как ваш банк может помочь и какие сайты сравнения вы можете проверить.

Как выбрать ипотеку

Рынок ипотеки невероятно конкурентен, и бывает трудно понять, что именно предлагается.

Существует множество различных поставщиков услуг и широкий выбор продуктов и тарифов.

Так что перед принятием решения рекомендуется поговорить с вашим банком, а также с рядом независимых консультантов по ипотеке.

Это руководство расскажет вам о путях получения ипотеки и о важности изучения возможных вариантов до принятия решения.

Почему обычно лучше получить консультацию по ипотеке

Кредиторы (обычно банки) и брокеры должны давать советы, когда они рекомендуют вам ипотеку.

Они оценят уровень погашения ипотечного кредита, который вы можете себе позволить, глядя на ваш доход, погашение долга и повседневные расходы.

Это означает, что вы должны получить ипотечный кредит, который соответствует вашим потребностям.

Хотя кредиторы и брокеры должны давать советы почти во всех случаях, вы можете отказаться от совета и найти свою собственную ипотечную сделку на основе собственного исследования.

Если вы выбираете собственную ипотеку без консультации, это называется заявкой «только для исполнения».

Риски неполучения консультации

Получение совета, а не самостоятельное исследование, означает, что, если ипотека окажется для вас непригодной в дальнейшем, у вас будет больше прав, когда вы подадите жалобу.

Например, вы можете подать жалобу на финансовые злоупотребления, если полученный совет окажется для вас непригодным.

Отказ от советов означает, что вы должны нести полную ответственность за свое решение по ипотеке.

Если вы не прислушаетесь к совету, вы можете получить:

- С неправильной ипотекой для вашей ситуации , что в конечном итоге станет дорогостоящей ошибкой.

- Отклонено выбранным вами кредитором , потому что вы не понимали четко ограничений или обстоятельств, для которых была разработана ипотека.

Обратитесь в свой банк или строительное общество

Это хорошая отправная точка, поскольку они знают вас и ваше финансовое положение.

Они расскажут вам о своих ипотечных кредитах, поэтому посмотрите, как их продукты конкурируют, прежде чем делать окончательный выбор.

Их советы обычно бесплатны.

Когда обращаться к консультанту по ипотеке

Консультант по ипотеке, также известный как независимый ипотечный брокер, является специалистом с глубоким знанием рынка.

Они могут выбрать ряд ипотечных продуктов, которые соответствуют вашим потребностям.

Было бы неплохо поговорить с некоторыми из них, чтобы узнать, что предлагается.

Существует три основных типа консультантов по ипотеке:

- Некоторые из них привязаны к конкретному кредитору

- Некоторые рассматривают сделки от ограниченного списка кредиторов, а

- Некоторые проверяют весь рынок на наличие широкого ассортимента товаров

Даже консультанты «всего рынка» не охватывают все.

Они не могут посоветовать вам ипотечные кредиты, которые доступны только в том случае, если вы обратитесь непосредственно к кредитору.

Все консультанты по ипотеке должны дать вам совет, когда порекомендуют вам наиболее подходящую ипотеку.

Это означает, что вы защищены и можете пожаловаться финансовому омбудсмену, если что-то пойдет не так.

Другие причины использовать советник

- Они проверит ваши финансы, чтобы убедиться, что вы можете позволить себе ипотеку

- У них могут быть эксклюзивные сделки с кредиторами, иначе недоступные

- Они часто заполняют документы за вас, поэтому ваша заявка должна обрабатываться быстрее

- Они помогут вам учесть все расходы и особенности ипотеки, помимо процентной ставки.

- Им следует порекомендовать только ту ипотеку, которая вам подходит, и подскажут, какие из них вы, скорее всего, получите.

Поиск консультанта по ипотеке

Мы рекомендуем использовать эти веб-сайты, чтобы найти консультанта по ипотеке:

Комиссии

Ипотечные брокеры могут взимать с вас плату за свои услуги в зависимости от выбранного вами продукта или стоимости ипотеки.

Остальные будут бесплатными для вас, но они получат комиссию от кредитора.

Они должны сообщить вам заранее, сколько вы заплатите за их услуги. Вам также следует сообщить, выплачивается ли комиссия консультанту.

Как только ваш брокер порекомендует продукт, он должен предоставить вам документ (ы) с иллюстрацией ипотечного кредита.

Этот документ обычно называют иллюстрацией ключевых фактов.

Информационный лист по европейскому стандарту

К 2019 году Европейский стандартный информационный лист (ESIS) заменит текущий KFI.

Документ ESIS аналогичен KFI, но с некоторыми дополнительными сведениями об ипотеке, которые они вам предлагают.

Некоторые консультанты и кредиторы по ипотеке могут предоставить вам ESIS, когда рекомендуют ипотеку или делают предложение по ипотеке.

В то время как другие могут продолжать предоставлять вам расширенную версию существующего документа KFI или предоставлять дополнительные приложения, содержащие дополнительную информацию по мере необходимости до тех пор.

Посмотрите сайты сравнения

Сайты сравнения — хорошая отправная точка, если вы пытаетесь узнать, какие предложения доступны на рынке.

Мы рекомендуем следующие сайты для сравнения ипотечных кредитов:

Запомнить :

- Не все сайты сравнения дадут одинаковые результаты, поэтому убедитесь, что вы используете более одного сайта, прежде чем принимать решение.

- Также важно изучить тип продукта и функции, которые вам нужны, прежде чем совершать покупку или менять поставщика.

На что обратить внимание в ипотеке

При выборе ипотеки важно не просто искать самую низкую процентную ставку.

Есть и другие факторы, которые также влияют на всю сумму, которую вы должны выплатить с течением времени.

Обратите внимание:

- APRC: (Годовая процентная ставка изменения) учитывает некоторые ипотечные сборы, а также процентную ставку и выражает ее в процентах.

- Размер депозита: Чем больше размер депозита, тем ниже процентная ставка, которую вы можете получить.

- Стандартная ставка: , на которую ваша ипотека перейдет по окончании сделки с фиксированной ставкой.

- Как часто начисляются проценты ?: будут ли они выплачиваться ежедневно, ежемесячно или ежегодно? Ежедневные проценты обходятся дешевле.

- Гибкость: можете ли вы переплатить по ипотеке без взимания платы и можете ли вы сделать перерыв в выплатах?

- Длительность сделки с фиксированной или плавающей ставкой: хотите ли вы быть заблокированы на длительный период. или иметь больше гибкости? Если вы откажетесь от сделки до ее окончания, с вас будет взиматься плата.