Рефинансирование ипотеки в 2021 году: пошаговая инструкция

Для жизни

Малому бизнесу

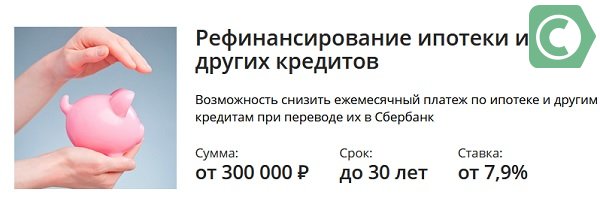

Рефинансирование ипотеки — оформление нового ипотечного договора на более выгодных условиях для погашения старой задолженности. За последние 5 лет условия банков по предоставлению кредитов существенно изменились и стали мягче, появились программы господдержки.

Стать клиентом

Поэтому тем, кто оформил ипотеку более 5 лет назад, целесообразно рефинансировать долг, чтобы снизить итоговую стоимость жилья и уменьшить переплату по ипотеке.

Рефинансирование схоже со стандартной процедурой заключения ипотечного договора. Заемщик должен подтвердить платежеспособность и соответствие залоговой квартиры требованиям банка. Рассмотрим все нюансы процедуры.

Виды рефинансирования ипотеки

- Целевой кредит на погашение имеющейся задолженности. Заемщик получает необходимую сумму денег на счет и закрывает долг по ипотечному договору в другом банке. Такой вариант возможен только при предоставлении залога.

- Ипотека на более выгодных условиях. Заемщик оформляет займ с более низкой процентной ставкой в новом банке. При использовании такой схемы долг по старому договору закрывается. А ежемесячные платежи производят по новому договору, но на более лояльных условиях. Сумма выплат снижается.

- Смена валюты кредита. Если первоначальный договор по ипотеке был оформлен в иностранной валюте, то в ежемесячный взнос включают комиссию за конвертацию. Рефинансирование со сменой валюты поможет сэкономить на этих выплатах и стабилизировать стоимость недвижимости на фоне растущего курса валют.

- Изменение срока погашения долга. Чем длительнее срок действия договора, тем выше переплата по процентам.

Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.

Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.

Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.

Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.Как рассчитать экономию

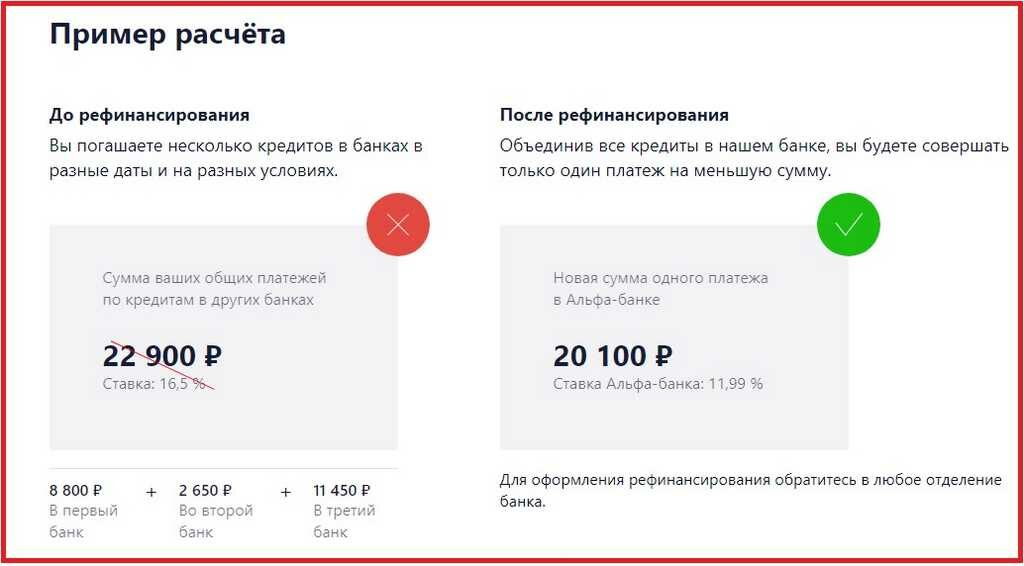

Чтобы рассчитать выгоду при рефинансировании ипотеки, нужно знать:

- Остаток задолженности на дату заключения договора по рефинансированию ипотеки. Эту информацию можно найти в мобильном приложении или личном кабинете на сайте банка.

- Рассчитать выплаты на тот же срок, но на условиях договора в новом банке. За счет более низкой процентной ставки сумма переплаты будет ниже. Разница между переплатой по процентам по текущему и новому договору и будет суммой экономии.

- Рассчитать расходы по кредиту в новом банке. При этом используют тот срок, который предлагается при рефинансировании. Исходя из процентной ставки и срока вычислить переплату по процентам. Полученный результат сравнить с текущим графиком платежей.

- Учесть дополнительные затраты на переоформление кредита: страхование объекта недвижимости и жизни заемщика, комиссии банка — они могут быть разными в разных организациях.

Когда лучше рефинансировать ипотечный кредит

Рефинансирование ипотеки выгодно, если:

- займ оформлен несколько лет назад и можно выбрать ипотечные программы с более выгодными условиями

- основная часть кредита погашена на 50% или более

- разница между текущей ставкой и той, по которой оформлена ипотека, составляет более 1%

- вы подходите под одну из программ господдержки

Ознакомиться с актуальными тарифами можно на сайте выбранного банка. Также следите за величиной ключевой ставки Центробанка России: ее изменение влияет на базовую ставку по ипотеке.

Heading» color=»brand-primary»>Этапы оформления

Heading» color=»brand-primary»>Этапы оформленияПроцедура рефинансирования схожа с получением ипотеки и включает в себя несколько этапов.

Подача заявки

Сделать это можно онлайн на сайте банка. При заполнении заявки на рефинансирование уделите особое внимание пункту о доходах. Укажите сумму и документ, который ее подтвердит. Это может быть:

- справка о доходах 2НДФЛ или 3НДФЛ

- налоговая декларация, если заемщик ИП

- выписка с личного банковского счета

- справка о пенсионных начислениях, если заемщик достиг пенсионного возраста

- также понадобится паспорт

Одобрение квартиры

После того получения положительного ответа по заявке, нужно получить одобрение по квартире. От вида объекта недвижимости и его стоимости зависит окончательное решение банка о рефинансировании ипотеки.

От вида объекта недвижимости и его стоимости зависит окончательное решение банка о рефинансировании ипотеки.

Банк тщательно изучает документы по квартире и по первому кредиту. От соответствия оценочной стоимости недвижимости рынку будут зависеть условия по новому кредиту.

Заключение договора

На этом этапе заемщик должен предоставить полный пакет документов, чтобы банк мог подготовить ипотечный и кредитный договор. После подписания можно погасить текущую задолженность в кредитной организации, где которой изначально была оформлена ипотека.

Для этого нужно подать заявку досрочного погашения займа в старый банк. Заемщику выдадут справку об остатке и реквизиты для перечисления денег. Возможно рефинансирование в своем же банке.

Снятие обременения

Вывод квартиры из-под залога по рефинансируемому договору выполняется:

BulletsBox»>

BulletsBox»>Если при подписании ипотечного договора закладная не оформлялась, снять обременение может представитель банка единолично или с участием заемщика.

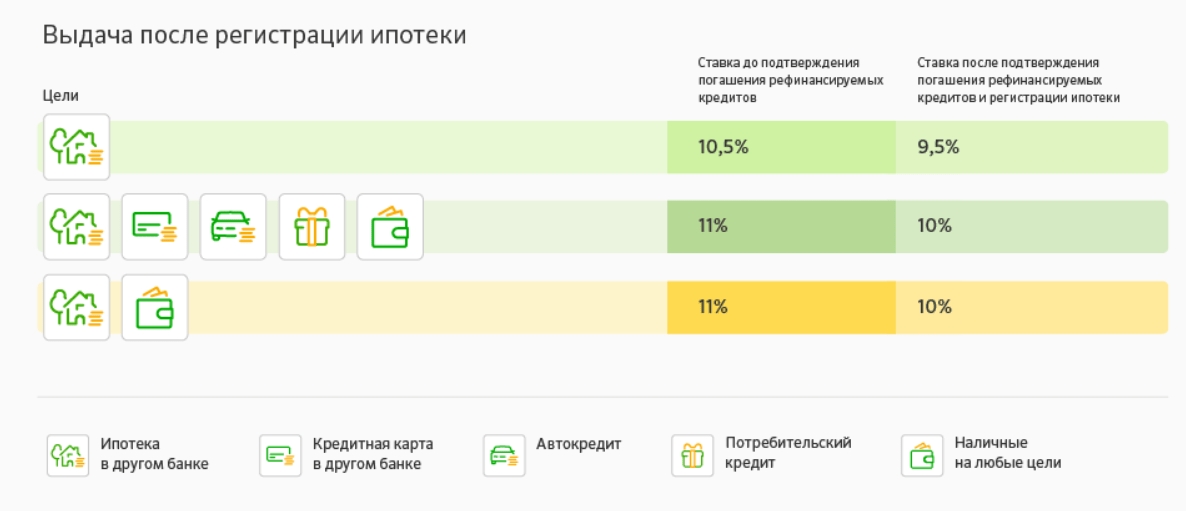

Оформление залога по новой ипотеке

При рефинансировании есть такое понятие — переходный период. Это промежуток времени, когда новый ипотечный договор уже подписан, но обременение на объект еще не наложено. Обычно в этот период применяется базовая ставка по ипотеке без дисконтов и льгот, положенных заемщику по новому договору. Поэтому в интересах заемщика как можно быстрее оформить залог. Все условия по переходному периоду и наложению обременения оговариваются в договоре на ипотеку.

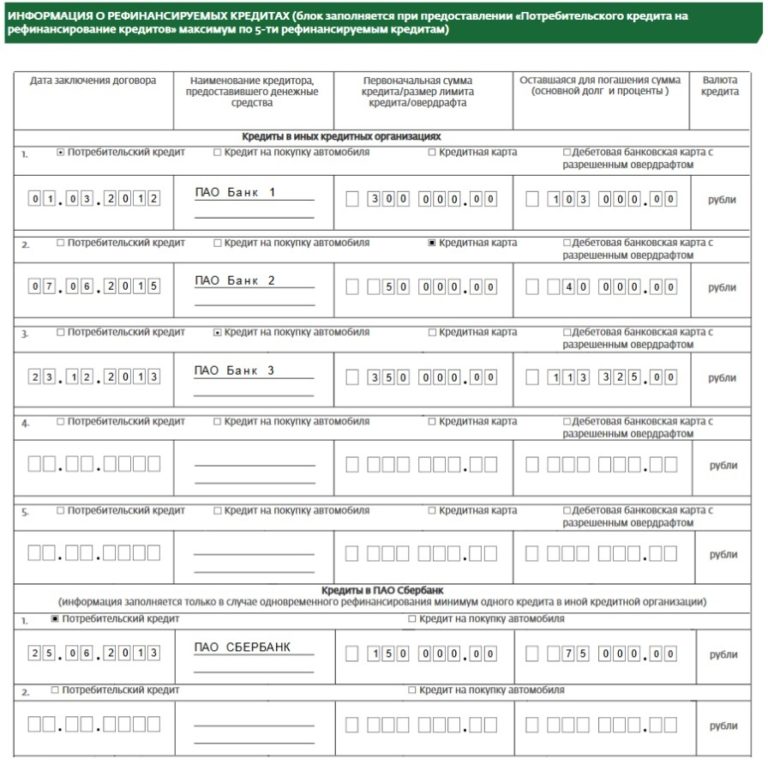

Какие документы нужны при рефинансировании ипотеки

Для оформления договоров нужно составить заявление на рефинансирование. К нему прикладывают:

- Личные документы заемщика, созаемщика и поручителя, если они есть. Сюда относят паспорт гражданина РФ, для мужчин младше 27 лет — военный билет, ИНН, СНИЛС, справку о доходах: 2НДФЛ, выписку с личного счета, выписку из ПФР. Также предоставляют брачный контракт, если он есть, нотариально заверенное согласие второго из супругов на передачу квартиры в залог банку. Если есть несовершеннолетние дети или ипотека оформлялась с использованием материнского капитала — одобрение социальных органов опеки и попечительства, обязательство о выделении долей детям.

- Документы по старому кредиту. Кредитный договор, график платежей, справка об остатке по основной сумме долга и процентам, сведения о существующей задолженности по платежам, если они есть, или об их отсутствии за последний год, справку с реквизитами для перечисления долга.

- Документы на квартиру. Договор купли-продажи, выписку из ЕГРН, полученную после снятия обременения, заключение о стоимости квартиры от независимого оценщика, технический паспорт из БТИ, кадастровый план для частных строений, квитанцию, или выписка со счета об уплате полной стоимости квартиры, акт-приема передачи, свидетельство о праве собственности и справку об отсутствии задолженности по коммунальным платежам.

Также банку нужно предоставить страховку на квартиру или дом, полис страхования жизни заемщика.

В каких случаях банк может отказать

При рефинансировании банк имеет право отказать на этапе рассмотрения заявки и до заключения договора, если:

- заемщик хочет рефинансировать ипотеку второй или третий раз;

- по кредиту есть текущая задолженность, которая возникла в течение 3 месяцев на дату подачи заявки;

- сумма по ипотечному договору не соответствует условиям по рефинансированию;

- оценка квартиры не соответствует рынку;

- ипотека зарегистрирована меньше полугода назад;

- у заемщика плохая кредитная история;

- в заявлении или документах обнаружены неточности, ошибки или недостоверная информация.

Если несоответствия несущественные, срок действия отказа длится 2–3 месяца. Это период, за который заемщик может исправить недочеты, и подать новую заявку. Если при подаче документов обнаружены серьезные нарушения — банк выносит бессрочный отказ.

Нюансы оформления

Есть особенности при рефинансировании ипотеки по ДДУ и с участием материнского капитала. При долевом участии право собственности на квартиру у заемщика наступает после окончания строительства и сдачи дома в эксплуатацию или с момента погашения полной стоимости по договору. Если заемщик брал в ипотеку только часть стоимости и остаток не погашен, права собственности на объект нет. В этом случае банку предоставляется не залог, а право требования по ДДУ. При таком виде ипотеки залог оформляют два раза: на право требования и на объект недвижимости после его сдачи. Также заемщику нужно провести две оценочные экспертизы:

Также заемщику нужно провести две оценочные экспертизы:

- на этапе строительства оценивают стоимость права требования по ДДУ

- после сдачи в эксплуатацию — рыночную цену квартиры

Чтобы рефинансировать кредит с участием материнского капитала, заемщик должен получить согласие от органов опеки и попечительства. Также по закону после погашения ипотеки нужно выделить долю ребенка в приобретенной квартире. Это необходимо сделать в течение 6 месяцев со дня погашения первой ипотеки.

Заключение

Рефинансирование ипотечного займа — это законный способ сократить выплаты по кредиту. Главное условие — платежеспособность заемщика и соответствие квартиры установленным критериям. Под программу рефинансирования подпадает жилье, приобретенное на первичном или вторичном рынке.

Header»>Эта страница полезна?

Header»>Эта страница полезна?67% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-УПродолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Рефинансирование ипотечного кредита на выгодных условиях в Москве. «АбсолютБанк»

от 11,04%

Кредит на более комфортных условиях

Оформить заявку

Заявка на кредит

Заявка отправлена

Благодарим за обращение в Абсолют Банк

Ваша заявка принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Печать

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Заявка на кредит

Шаг 1

Шаг 2

Фамилия

Укажите Фамилию

Имя

Укажите Имя

Отчество

Укажите Отчество

Регион покупки недвижимости/нахождения объекта залога

Москва и Московская областьМосква и Московская область 1Москва и Московская область 2Москва и Московская область 3

Укажите Регион

Бауманское отделениеБауманское отделение 1Бауманское отделение 2Бауманское отделение 3

Укажите Регион

Укажите Телефон

Электронная почта

Укажите Email

Пол

МужскойЖенский

Укажите Пол

Дата рождения

Укажите Дату рождения

Желаемая сумма

Укажите Сумму

Я согласен(a) на обработку моих персональных данных при оформлении заявки

Нужно согласиться

Заявка отправлена

Уважаемый Иванов Иван Иванович

Благодарим за обращение в Абсолют Банк

Ваша заявка № 15688 принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Печать

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Рефинансирование + кредит наличными

до 1 млн. руб в одном кредите

от 10,54%

Оформить заявку

Преимущества

Изменение состава созаемщиков

Сокращение срока погашения кредита

Уменьшение ежемесячных платежей по ипотечному кредиту

Снижение процентной ставки по ипотечному кредиту

Изменение валюты кредита

Оптимальное решение нестандартных ситуаций

Условия кредитования

Как взять кредит

- Оформить заявку онлайн или в отделении банка

- Собрать необходимые документы

- Получить одобрение банка или узнать, чего не хватает для получения кредита

- Приехать в отделение банка для оформления сделки

Другие программы по ипотеке

Тарифы и Документы

Тарифы по ипотечному кредитованию физических лиц в рамках программы «Рефинансирование»

210 КБ, pdf

347 КБ, pdf

Анкета-заявление на получение ипотечного кредита

3,6 МБ, pdf

Список документов для принятия решения о предоставлении ипотечного кредита

314 КБ, pdf

Справка по форме Банка

260 КБ, pdf

Требования Банка к страховым организациям и условиям предоставления страховой услуги заемщикам

289 КБ, rar

- Общие требования к объектам недвижимости

226 КБ, pdf

Список городов, по которым возможно кредитование объектов

110 КБ, pdf

Предварительный договор залога прав в рамках программы кредитования физических лиц «Рефинансирование»

400 КБ, pdf

Договор залога прав в рамках программы кредитования физических лиц «Рефинансирование»

417 КБ, pdf

Закладная в рамках программ кредитования физических лиц «Рефинансирование»

782 КБ, pdf

397 КБ, pdf

Предварительный договор залога в рамках программы кредитования физических лиц «Рефинансирование»

177 КБ, pdf

Договор залога в рамках программы кредитования физических лиц «Рефинансирование»

235 КБ, pdf

Общие условия Кредитного договора, заключаемого в рамках программы «Рефинансирование»

645 КБ, pdf

Индивидуальные условия Кредитного договора

409 КБ, pdf

Узнайте про льготы

для наших клиентов

Скидки по продуктам и привилегии для держателей карт,

Подробнее

Рефинансирование ипотечного кредита: как это работает

Процесс рефинансирования часто менее сложен, чем процесс покупки дома, хотя он включает многие из тех же шагов. Трудно предсказать, сколько времени займет ваше рефинансирование, но типичный срок составляет от 30 до 45 дней.

Трудно предсказать, сколько времени займет ваше рефинансирование, но типичный срок составляет от 30 до 45 дней.

Рассмотрим процесс рефинансирования подробнее.

Подача заявки

Первым шагом в этом процессе является рассмотрение типов рефинансирования, чтобы найти вариант, который лучше всего подходит для вас. Когда вы подаете заявку на рефинансирование, ваш кредитор запрашивает ту же информацию, которую вы предоставили ему или другому кредитору при покупке дома. Они рассмотрят ваш доход, активы, долг и кредитный рейтинг, чтобы определить, соответствуете ли вы требованиям для рефинансирования и можете ли погасить кредит.

Некоторые из документов, которые могут понадобиться вашему кредитору, включают:

- Две последние платежные квитанции

- Два последних W-2

- Две последние банковские выписки

Вашему кредитору также могут понадобиться документы вашего супруга, если вы состоите в браке и находитесь в состоянии совместной собственности (независимо от того, находится ли ваш супруг в кредите).

Вам не нужно рефинансировать у текущего кредитора. Если вы выберете другого кредитора, этот новый кредитор погасит ваш текущий кредит, что приведет к прекращению ваших отношений со старым кредитором. Не бойтесь ходить по магазинам и сравнивать текущие ставки, доступность и оценки клиентов каждого кредитора.

Фиксация процентной ставки

После одобрения вам может быть предоставлена возможность заблокировать процентную ставку, чтобы она не менялась до закрытия кредита.

Блокировка ставок длится от 15 до 60 дней. Период блокировки ставки зависит от нескольких факторов, таких как ваше местоположение, тип кредита и кредитор. Вы также можете получить лучшую ставку, выбрав блокировку на более короткий период времени, потому что кредитору не нужно хеджировать против рынка так долго. Однако будьте осторожны: если ваш кредит не закрывается до окончания периода блокировки, вам может потребоваться продлить блокировку ставки, что может стоить денег.

Вам также может быть предоставлена возможность плавающей ставки, что означает, что вы не будете блокировать ее перед тем, как продолжить выдачу кредита. Эта функция может позволить вам получить более низкую ставку, но также подвергает вас риску получить более высокую. В некоторых случаях вы можете получить лучшее из обоих миров с опцией плавающего вниз, но если вы довольны ставками на момент подачи заявки, то, как правило, хорошей идеей будет пойти дальше и заблокировать свой оценивать.

Андеррайтинг

После того, как вы подадите заявку, ваш кредитор начнет процесс андеррайтинга. Во время андеррайтинга ваш ипотечный кредитор проверяет вашу финансовую информацию и следит за тем, чтобы все, что вы предоставили, было точным.

Ваш кредитор проверит детали собственности, например, когда вы купили свой дом. Этот этап включает в себя оценку для определения стоимости дома. Оценка рефинансирования является важной частью процесса, поскольку она определяет, какие варианты доступны для вас.

Если вы рефинансируете, например, чтобы снять наличные, то стоимость вашего дома определяет, сколько денег вы можете получить. Если вы пытаетесь снизить платеж по ипотеке, то стоимость может повлиять на то, достаточно ли у вас собственного капитала, чтобы избавиться от частного ипотечного страхования или иметь право на определенный вариант кредита.

Оценка дома

Как и при покупке дома, перед рефинансированием вы должны пройти оценку. Ваш кредитор заказывает оценку, оценщик посещает вашу собственность, и вы получаете оценку стоимости вашего дома.

Чтобы подготовиться к оценке, вам необходимо убедиться, что ваш дом выглядит наилучшим образом. Приведите в порядок и завершите любой мелкий ремонт, чтобы оставить хорошее впечатление. Также неплохо составить список обновлений, которые вы внесли в дом с тех пор, как он вам принадлежал.

Если стоимость дома равна или превышает сумму кредита, который вы хотите рефинансировать, это означает, что андеррайтинг завершен. Ваш кредитор свяжется с вами и сообщит подробности вашего закрытия.

Ваш кредитор свяжется с вами и сообщит подробности вашего закрытия.

Что произойдет, если ваша оценка окажется низкой? Вы можете уменьшить сумму денег, которую вы хотите получить через рефинансирование, или вы можете отменить свою заявку. В качестве альтернативы вы можете сделать то, что называется рефинансированием наличными, и внести наличные на стол, чтобы получить условия по вашей текущей сделке.

Закрытие вашего нового кредита

После завершения андеррайтинга и оценки дома пришло время закрыть ваш кредит. За несколько дней до закрытия ваш кредитор отправит вам документ под названием «Раскрытие информации о закрытии». Там вы увидите все окончательные цифры по вашему кредиту.

Закрытие рефинансирования происходит быстрее, чем закрытие покупки дома. На закрытии присутствуют лица, занимающиеся кредитом и правом собственности, а также представитель кредитора или титульной компании.

При закрытии вы ознакомитесь с деталями кредита и подпишете кредитные документы. Это когда вы будете оплачивать любые расходы на закрытие, которые не включены в ваш кредит. Если ваш кредитор должен вам денег (например, если вы делаете рефинансирование с обналичкой), вы получите средства после закрытия.

Это когда вы будете оплачивать любые расходы на закрытие, которые не включены в ваш кредит. Если ваш кредитор должен вам денег (например, если вы делаете рефинансирование с обналичкой), вы получите средства после закрытия.

После того, как вы закрыли свой кредит, у вас есть несколько дней, прежде чем вы будете заблокированы. Если что-то случится и вам нужно выйти из вашего рефинансирования, вы можете воспользоваться своим правом отмены, чтобы отменить в любое время до 3 -дневной льготный период заканчивается.

Рефинансирование ипотеки | Уэллс Фарго

Рефинансирование ипотеки может изменить ваш кредит

в соответствии с вашими потребностями

Ваши потребности могут измениться, как и ваш ипотечный кредит. Поговорите с нами о том, как рефинансирование вашей ипотеки может снизить вашу ставку и платеж или обналичить ваш капитал.

Готовы начать?

Получить обратный звонок

Позвонить 1-866-448-0571 или найдите ипотечного консультанта в вашем районе

Рассмотрите свои цели рефинансирования дома

Какова причина вашего рефинансирования?

Может быть, вы хотите уменьшить свой ежемесячный платеж, изменить срок кредита, получить более низкую процентную ставку или использовать собственный капитал в вашем доме для других расходов.

Зачем рефинансировать ипотечный кредит

Различные варианты кредита отвечают различным потребностям

Процентные ставки могут меняться. То же самое можно сказать и о вашем денежном потоке или стоимости вашего дома. Ваша ситуация может помочь вам сделать выбор между финансированием собственного капитала или рефинансированием ипотечного кредита.

Посмотрите, чем отличаются жилищные ипотечные кредиты

Часто задаваемые вопросы об ипотеке

Да. Есть расходы, связанные с обработкой любой новой заявки на кредит; они могут включать сборы, уплачиваемые третьим сторонам, например, оценщику, титульной компании и другие расходы на закрытие.

Процентные ставки зависят от финансовых рынков и могут меняться ежедневно или несколько раз в течение одного дня. Изменения основаны на множестве различных экономических показателей на финансовых рынках. Ознакомьтесь с нашими текущими процентными ставками.

Плата за предоставление — это сумма, взимаемая за услуги, оказанные при первоначальной заявке на получение кредита и обработке кредита. Это включает в себя все сборы (кроме дисконтных баллов), которые кредиторы и брокеры, участвующие в сделке, будут получать за выдачу кредита. Он включает в себя любые сборы за подачу заявки, обработку, услуги по андеррайтингу и платежи кредитора за создание. Узнайте больше о затратах на закрытие.

Это включает в себя все сборы (кроме дисконтных баллов), которые кредиторы и брокеры, участвующие в сделке, будут получать за выдачу кредита. Он включает в себя любые сборы за подачу заявки, обработку, услуги по андеррайтингу и платежи кредитора за создание. Узнайте больше о затратах на закрытие.

Остались вопросы?

- Завершение сохраненной заявки

- Проверка статуса заявки

- Войдите в систему, чтобы управлять своей учетной записью

- Часто задаваемые вопросы по жилищной ипотеке

- Помощь клиентам и способы оплаты

Новые кредиты

1-866-448-0571

Пн – Пт: 7:00 – 20:00

Сб: 8:00 – 18:00

Центральное время

Существующие кредиты

1-800-357-6675

Пн-Пт: 6:00-22:00

Сб: 8:00-14:00

Центральное время

Marque 9 para recibi atención en español.

Если вы являетесь военнослужащим, находящимся на действительной службе, прежде чем обращаться за рефинансированием вашего существующего ипотечного кредита, проконсультируйтесь со своим юрисконсультом относительно помощи, на которую вы можете иметь право в соответствии с Законом о гражданской помощи военнослужащим или применимым законодательством штата.