В графиках: Как США накопили $20 трлн госдолга | Аналитика

Войны, масштабные сокращения налогов и программы экономического стимулирования привели к невероятному росту национального долга США.

Госдолг США впервые в истории официально превысил 20 трлн долларов. В прошлую пятницу, 8 сентября, президент Дональд Трамп подписал закон, который, в частности, подразумевает временное повышение потолка госдолга до 8 декабря, сообщает Business Insider. В тот же день объем госдолга достиг отметки в 20,162 трлн долларов.

История показывает, что в росте национальных расходов виноваты обе американские партии. На протяжении многих лет ситуация усугублялась войнами, значительными сокращениями налогов и программами стимулирования.

Вот основные моменты американской истории, оказавшие серьезное влияние на госдолг США, и его возможная динамика в ближайшем будущем.

В августе 1981-го, в самом начале экономического спада в стране, президент Рейган подписал закон о крупном сокращении налогов. Сторонники Рейгана считают, что закон поддержал экономику и фондовый рынок, однако и минусы были очевидны: в бюджет поступало меньше денег. Исследование Министерства финансов США показывает, что в первые четыре года после принятия этого закона поступления в федеральный бюджет в среднем сократились на 118 млрд в год (по современному курсу).

В 2001 и 2003 годах президент Джордж Буш-младший также подписал указы о налоговой реформе. Были снижены ставки налогов на прибыль физических лиц, на прирост капитала и дивиденды. Таблица показывает вклад каждого закона в сокращение поступлений в бюджет. В 2010-м Барак Обама на два года продлил действие закона о налоговых вычетах, и в 2012-м сделал большинство из них постоянными. Кэти Раффинг, консультант Центра бюджетных и политических приоритетов, считает, что из-за законов Буша на 2017 финансовый год казна не досчиталась более 5 трлн долларов с учетом процентов.

США потратили значительные средства на войны в Афганистане (куда вторглись после терактов 11 сентября) и в Ираке. По словам Кэти Раффинг, войны обошлись бюджету примерно в 2 трлн долларов с учетом процентов.

Великая рецессия началась в декабре 2007-го и затянулась на полтора года. Поводом послужил крах рынка недвижимости в США. Спад охватил президентства Буша и Обамы и привел к серьезному возрастанию дефицита бюджета — на проблемы в экономике правительство отреагировало планом спасения банков и программой стимулирования. В период с 2009 по 2012 год дефицит бюджета превышал 1 трлн долларов.

В феврале 2009-го, когда страна еще не оправилась от Великой рецессии, Барак Обама подписал Закон о восстановлении экономики и реинвестициях. В дополнение к сокращению налогов предполагалось направить сотни миллиардов долларов на поддержку безработных и инфраструктурные проекты. Обама заявил, что закон станет «важной вехой на пути к выздоровлению экономики», однако республиканцы посчитали его пустой тратой государственных средств.

Первоначально планировалось потратить 787 млрд долларов, однако в 2015 году Бюджетное управление Конгресса оценило расходы в 836 млрд. По подсчетам Комитета за ответственное формирование федерального бюджета, с учетом процентов американская казна в совокупности не досчиталась 1 трлн долларов.

По прогнозам, дефицит будет расти, ведь США расходуют все больше средств на программы для стареющего населения. Бюджетное управление Конгресса считает, что в случае сохранения действующих законов — если Дональд Трамп и республиканский Конгресс ничего не сделают, — к 2047 году госдолг возрастет до 150% ВВП с 77% в настоящее время.

Трамп обещает ряд программ, которые могут значительно поднять дефицит, в том числе крупные налоговые вычеты и наращивание оборонных расходов. Кроме того, он пообещал оставить без изменений программы здравоохранения и социальной защиты. По подсчетам Центра налоговой политики, предложенная Трампом налоговая реформа может привести к росту госдолга США на 7,2 трлн долларов в следующие 10 лет.

Подготовила Тая Арянова

* Статья дополнена актуальными данными о госдолге США 12 сентября 2017 года.

ru.ihodl.com

График показывает правду – рекордный национальный долг США

Публичный долг американского федерального правительства недавно превысил рекордные $20 трлн. Данная сумма превышает размер экономики всех стран Евросоюза вместе взятых. Долг будет лишь расти, если только президент Трамп (Trump) и Конгресс США не согласятся на беспрецедентное сокращение расходов в сочетании с повышением налогов. В ближайшее время рассчитывать на это не стоит. Большинство людей считают, что умопомрачительный долг в $20+ трлн непреодолим, и, по сути, это безоговорочно крупнейший долг в мире. Но если взглянуть на другой фискальный показатель – отношение долга к ВВП, – то США не в самой худшей ситуации.

Финансовое бремя государственного долга по всему миру – 2017 г.

Канада $1.62 трлн

США $20.17 трлн

Мексика $521 млрд

Бразилия $1.45 трлн

Аргентина $294 млрд

Великобритания $2.1 трлн

Ирландия $324 млрд

Франция $2.44 трлн

Португалия $274 млрд

Испания $1.33 трлн

Нидерланды $488 млрд

Бельгия $524 млрд

Норвегия $142 млрд

Швеция $228 млрд

Польша $214 млрд

Германия $2.45 трлн

Швейцария $224 млрд

Италия $2.56 трлн

Греция $339 млрд

Россия $107 млрд

Турция $261 млрд

Саудовская Аравия $158 млрд

Япония $11.59 трлн

Южная Корея $675 млрд

Китай $2.04 трлн

Тайвань $167 млрд

Индия $1.31 трлн

Индонезия $344 млрд

Австралия $620 млрд

Нигерия $41 млрд

Отношение публичного долга к ВВП

Больше 200%

100%-200%

50%-100%

25%-50%

10%-25%

Меньше 10%

Как читать карту: Размер стран показан пропорционально их долгу, например, у США долг большой, а у Нигерии маленький. Цвет показывает отношение долга страны к ее ВВП.

Статья и источники:

https://howmuch.net/articles/worlds-debt-2017

http://www.usdebtclock.org/

Казначейство США

Наша визуализация позволяет быстро увидеть сравнение правительственного долга США с другими странами мира. Размер страны коррелирует с размером долга. США и Япония выделяются, потому что у них крупнейший в мире долг ($20.17 трлн и $11.59 трлн, соответственно). Другие страны, такие как Германия и Бразилия, изображены намного меньшими, потому что их долг сравнительно небольшой ($2.45 трлн и $1.45 трлн соответственно). Далее мы раскрасили каждую страну согласно отношению ее долга к ВВП. У зеленых стран здоровая маржа, но у темно-красных и розовых стран долг больше, чем вся их экономика.

Отношение долга к ВВП – критический показатель для оценки фискального здоровья страны. Вполне логично, что у американского правительства долг больше, чем у намного меньшей страны, такой как Германия. Представьте себе это следующим образом: у Билла Гейтса (Bill Gates) есть $86 млрд, поэтому он может позволить себя намного большую задолженность по кредитной карте, чем мы с вами. Поэтому важно принимать во внимание валовой внутренний продукт (ВВП) каждой страны, число, представляющее собой сумму всех транзакций, происходящих в экономике. Понимая публичный долг как процент от ВВП, мы получаем единое игровое поле для стран разных экономических масштабов. Если рассуждать в данном ключе, то США не попадают в десятку худших госдолгов мира.

Топ-10 стран с худшим отношением долга к ВВП

1. Япония (245% при $11.59 трлн долга).

2. Греция (173% при $338 млрд).

3. Италия (138% при $2.56 трлн).

4. Португалия (133% при $274 млрд).

5. Бельгия (111% при $524 млрд).

6. Испания (106% при $1.33 трлн).

7. Канада (106% при $1.62 трлн).

8. Ирландия (105% при $324 млрд).

9. Франция (98% при $2.44 трлн).

10. Бразилия (82% при $1.45 трлн).

Есть еще одна причина, почему $20+ трлн долга – не такая уж большая проблема. У США огромная долговая нагрузка как в реальных цифрах, так и в процентах от ВВП, однако люди по всему миру не колеблясь дают им деньги взаймы под чрезвычайно низкие проценты. Причина в том, что это все еще считается невероятно надежным капиталовложением.

Денежная политика и госдолг – это сложные темы. Можно иметь ученую степень в этой области и все равно не до конца понимать ее. Мы не говорим, что $20+ трлн долга – это хорошо, но в целом США все еще в достаточно неплохой форме, особенно в сравнении с другими развитыми экономиками мира.

goldenfront.ru

Госдолг США Википедия

Государственный долг США (англ. The United States government debt) — задолженность федерального правительства США перед своими кредиторами. К государственному долгу США не относятся долги отдельных штатов, корпораций или физических лиц, даже гарантированные государством, а также будущие обязательства перед получателями социальной помощи и здравоохранение. По оценкам ЦРУ на 2017 год долг США находился на 34-м месте в мире с точки зрения его соотношения с ВВП[1]. По состоянию на август 2019 госдолга равен 22.5 триллиона долларов 15 место в мире.

История

Историческая динамика долга

Государственный долг США в процентном отношении к ВВП с 1790 по 2017 год| Госдолг США по годам на 31 декабря[2][3][4][5][6] | |||

|---|---|---|---|

| Год | Госдолг США, млрд. $ | ВВП, млрд. $ | Госдолг/ВВП, % |

| 1910 | 2,7 | 33,2 | 8,0 |

| 1920 | 26,0 | 89,0 | 29,2 |

| 1930 | 16,2 | 98,4 | 16,5 |

| 1940 | 50,7 | 98,2 | 52,4 |

| 1950 | 256,9 | 279,0 | 94,0 |

| 1960 | 290,5 | 535,1 | 54,3 |

| 1970 | 380,9 | 1049,1 | 36,3 |

| 1980 | 909,0 | 2796,8 | 32,5 |

| 1990 | 3206,3 | 5914,6 | 54,2 |

| 2000 | 5628,7 | 10148,2 | 55,5 |

| 2010 | 13528,8 | 14798,5 | 91,4 |

| 2017 | 20164,0 | 19362,1 | 104,1 |

Соотношение госдолга США с ВВП достигло максимума в 1946 году, что стало следствием массивных военных расходов в период Второй мировой войны. Тогда данный показатель составил 121,2 % ВВП. Однако опережающая динамика роста экономики над ростом госдолга (с середины 1940-х по начало 1980-х годов) позволила сократить данный показатель до уровня 33—36 %[7].

Статьи расходов годового бюджета США превышают доходы (что приводит к т. н. дефициту бюджета) с конца 1960-х годов (с 1970 года профицит годового бюджета США был зафиксирован только 4 раза — в 1998—2001 годах).

С 1980-х годов объём государственного долга стал расти намного быстрее экономики. Разрыв между динамикой роста ВВП и роста госдолга увеличился в 2000-х годах.

Закон Грэмма-Рудмана-Холлингса

Резкое увеличение государственного долга США во время уже первого президентского срока Рональда Рейгана (почти в 2 раза, с 834 млрд $ в 1980 до 1525 млрд $ в 1986 (в ценах 1982 года))[8] вызвало озабоченность Конгресса, результатом которой стало принятие в 1985 году Закона о сбалансированном бюджете и контроле за дефицитом в чрезвычайных условиях (Акт Грэмма-Рудмана-Холлингса). Закон предусматривал ежегодные меры по уменьшению дефицита и достижению сбалансированного бюджета к 1991 году (в дальнейшем этот срок несколько раз продлевался).

Темпы роста в начале XXI века

16 мая 2011 года министр финансов США Тимоти Гайтнер уведомил конгресс, что государственный долг страны достиг максимального установленного законом уровня. По словам министра, ему приходится использовать «различные бухгалтерские уловки» в качестве мер для предотвращения дефолта[9]. 15 июля того же года президент Барак Обама заявил, что, если к утру 16 июля Конгресс не увеличит лимит госдолга, США могут объявить технический дефолт [10].

2 августа за 12 часов до возможного объявления дефолта Сенат США проголосовал за увеличение госдолга на 2,1 триллиона долларов — до 16,4 триллионов, тем самым дефолт был отложен. Госдолг составил в тот день более 14,3 трлн долларов[11].

В тот же день, 2 августа, президент успел подписать принятый закон о госдолге, предотвратив технический дефолт[12]. В тот же и на следующий день были размещены новые государственные облигации США на несколько сот миллиардов долларов. Несмотря на договорённость между республиканцами (большинство в Конгрессе) и демократами (президент), «подвешенная» с 16 мая по 2 августа ситуация с увеличением потолка долга привела к нестабильности фондовых рынков из-за опасений дефолта: цена золота ещё 18 июля установила мировой рекорд, превысив 1600 долларов за унцию[13]. На следующий день в результате новых заимствований, согласно агентству S&P, государственный долг Соединённых Штатов Америки превысил валовый внутренний продукт США. Наконец, 4 августа кредитный рейтинг США был понижен S&P с максимального «ААА» до «АА+» с прогнозом «негативный» на фоне проблем с госдолгом и ростом дефицита госбюджета

В последний раз законодательный предел госдолга США был поднят 30 января 2012 года до нового максимума 16,394 трлн долларов. Однако к концу года долг достиг 16,432 трлн долларов, и 31 декабря, если бы демократы и республиканцы в конгрессе не договорились о снижении дефицита бюджета США на 1,2 триллиона долларов в течение ближайших 10 дней, мог произойти фискальный обрыв. Но в ночь на 1 января 2013 года Конгресс США одобрил Закон «О фискальном обрыве», тем самым отсрочив падение.

На март 2013 года госдолг США на душу населения составлял около 53 тыс. долл./чел., в то время как ВВП на душу населения составлял 51749 долл. (2012 г.) Данные экономические показатели свидетельствуют о ненулевой вероятности дефолта, но поскольку государство США имеет самый высокий кредитный рейтинг ААА (по оценкам международных рейтинговых агентств Fitch и Moody’s), то соответственно платит маленькие проценты по своему государственному долгу. Также стоит отметить, что гос. долг США на 45 процентов является внешним долгом и номинирован в долларах США — первой в мире валюте по объёму валютных резервов и денежных операций. Благодаря этим и другим факторам вероятность дефолта США практически равна 0, за исключением чисто технического дефолта[17].

В конце августа 2017 на штат Техас обрушился ураган Харви, а на Флориду — ураган Ирма, которые имели разрушительные последствия. На их ликвидацию потребовалось выделить экстренное финансирование. Конгрессу с Белым домом пришлось срочно принимать закон о повышении лимита, который позволил бы продолжить заимствования. 8 сентября 2017 года госдолг США впервые в истории превысил отметку в 20 трлн долларов[18]. В этот день президент Дональд Трамп подписал закон о временном повышении порога государственного долга страны, который разрешил неограниченные федеральные займы[19]. Таким образом, Америка набрала в долг 10 триллионов долларов всего за восемь лет. Для предыдущих 10 триллионов потребовалось более 100 лет. Несмотря на большой долг, благодаря экстремально низким ставкам Штаты тратят на процентные платежи по своим бумагам не более 300 миллиардов долларов в год и, при сложившихся условиях, могут копить долг неопределённо долго. Но если же ставка по 10-летним облигациям вырастет с нынешних 2% до 4,5% (базовый прогноз конгресса), то это увеличит стоимость обслуживания до 800—900 миллиардов долларов в год через 7—10 лет, причём на купонные платежи будет уходить до половины налоговой выручки правительства[20].

Структура

Структура госдолга США по состоянию на январь 2019 года[21]:

- Общий госдолг: 21 959 миллиардов;

- Долг перед различными лицами: 16 108 миллиардов;

- Внутригосударственный долг: 5851 миллиард.

| Крупнейшие иностранные кредиторы США (окт. 2018)[22] | ||

|---|---|---|

| Страна | Млрд. долларов | % |

| Китай | 1138.9 | 18,37 % |

| Япония | 1018.5 | 16,43 % |

| Бразилия | 313.9 | 5,06 % |

| Ирландия | 287.3 | 4,63 % |

| Великобритания | 263,9 | 4,26 % |

| Люксембург | 225,4 | 3,64 % |

| Швейцария | 225,2 | 3,63 % |

| Каймановы острова | 208,2 | 3,36 % |

| Гонконг | 185,0 | 2,98 % |

| Саудовская Аравия | 171,3 | 2,76 % |

| Бельгия | 169,7 | 2,74 % |

| Тайвань | 162,3 | 2,62 % |

| Индия | 138,2 | 2,23 % |

| Сингапур | 133,0 | 2,15 % |

| Корея | 111,1 | 1,79 % |

| Франция | 109,4 | 1,76 % |

| Канада | 101,9 | 1,64 % |

| Германия | 77,5 | 1,25 % |

| Таиланд | 65,3 | 1,05 % |

| Бермудские острова | 62,2 | 1,00 % |

| Норвегия | 61,3 | 0,99 % |

| Объединённые Арабские Эмираты | 57,7 | 0,93 % |

| Кувейт | 44,1 | 0,71 % |

| Швеция | 43,4 | 0,70 % |

| Нидерланды | 43,0 | 0,69 % |

| Мексика | 41,5 | 0,67 % |

| Польша | 40,0 | 0,65 % |

| Италия | 39,6 | 0,64 % |

| Австралия | 38,9 | 0,63 % |

| Испания | 35,3 | 0,57 % |

| Ирак | 31,1 | 0,50 % |

| Израиль | 30,8 | 0,50 % |

| Остальные | 524,7 | 8,46 % |

| Всего | 6199,6 | |

Счётчики долга

Компанией Durst Organization в центральном районе Нью-Йорка в 1989 году на всеобщее обозрение был вывешен счётчик национального долга США. В 2004 году счётчик был демонтирован, и позже его обновленная версия была установлена поблизости.

Существует множество сайтов, отображающих размер госдолга США, в том числе, созданные в правительственных органах[21].

См. также

Примечания

- ↑ The World Factbook (англ.). ЦРУ. Дата обращения 17 января 2019.

- ↑ FY 2010 Budget Historical Tables Pages 127-128PDF (англ.)

- ↑ FY 2011 Budget Historical Tables Pages 133-134PDF (англ.)

- ↑ FY 2016 Budget Historical Tables Pages 125-126, 184-185PDF (англ.)

- ↑ Госдолг США: 1980 — 2018 (англ.). Дата обращения 6 декабря 2018.

- ↑ ВВП США по годам: 1980 — 2017 (англ.). Дата обращения 6 декабря 2018.

- ↑ Federal Debt As Pct GDP (англ.). Government Spending in the United States of America. Дата обращения 5 февраля 2011. Архивировано 10 февраля 2012 года.

- ↑ Стиглиц Дж. Ю. Экономика государственного сектора. М., ИНФРА-М, 1997. С. 59.

- ↑ «Дефолт США разорит всех» Архивная копия от 15 июля 2011 на Wayback Machine. Вести.ру, 12 июля 2011

- ↑ «Дефолт США разорит Россию». Архивная копия от 16 июля 2011 на Wayback Machine Росбалт, 15 июля 2011

- ↑ Сенат США предотвратил дефолт (недоступная ссылка)

- ↑ МВФ приветствовал принятие США закона о госдолге, ВЗГЛЯД.РУ (3 августа 2011 года).

- ↑ «Золото бьет рекорды из-за угрозы дефолта в США.» Вести.ру, 18 Июля 2011

- ↑ «Обвал на биржах предвещает вторую волну кризиса» Архивная копия от 5 января 2014 на Wayback Machine. Вести.ру, 8 августа 2011, 15:37

- ↑ «Понедельник откроет новую эру на финансовых рынках мира» Архивная копия от 5 января 2014 на Wayback Machine. Нью-Йорк, 7 августа, РИА Новости

- ↑ Benjamin Purvis. S&P Affirms U.S. Rating, Expects Last-Minute Debt Fixes to Continue (англ.). Bloomberg (27 June 2018). Дата обращения 17 января 2019.

- ↑ Federal Debt: Answers to Frequently Asked Questions (неопр.). Government Accountability Office. Дата обращения 29 сентября 2013.

- ↑ National debt hits $20 trillion for first time in history (англ.). washingtonexaminer.com. Дата обращения 16 октября 2017.

- ↑ Трамп отсрочил дефолт США, временно повысив потолок госдолга — Российская газета

- ↑ Госдолг США превысил $19 трлн (рус.). Finanzen.net GmbH. Дата обращения 3 января 2017.

- ↑ 1 2 Government Section of TreasuryDirect (англ.), TreasuryDirect.com. Дата обращения 17 января 2019.

- ↑ Major foreign holders of treasury securities (англ.). Министерство финансов США (2017). Дата обращения 12 сентября 2017.

Ссылки

wikiredia.ru

путь к дефолту или новая норма? – Вести Экономика, 20.02.2018

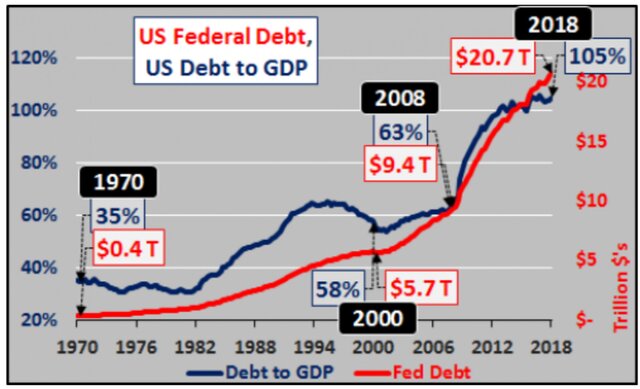

Москва, 20 февраля — «Вести.Экономика». Государственный долг США по состоянию на середину недели достиг нового показателя в $20,7 трлн. Но, за неимением какой-либо точки отсчета, что это значит?Обычно используются показатели общего долга или федерального долга, разделенные на ВВП. Однако можно поступить проще.

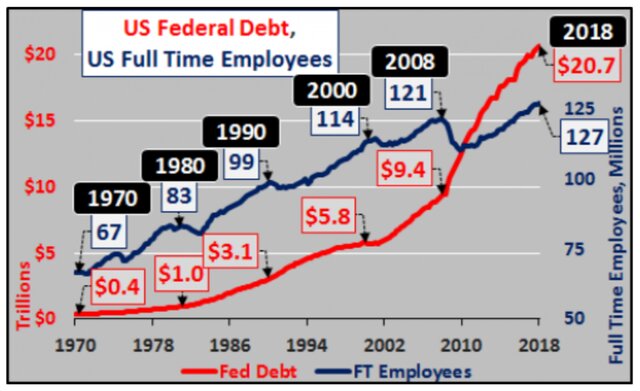

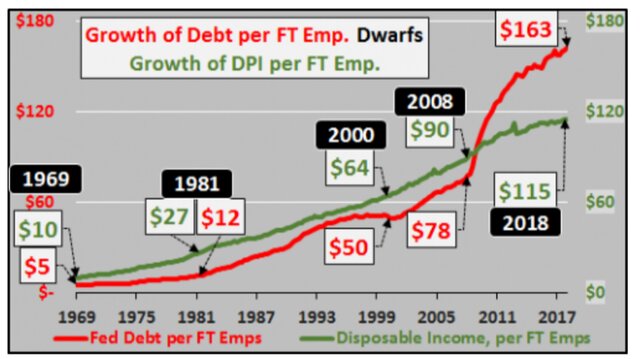

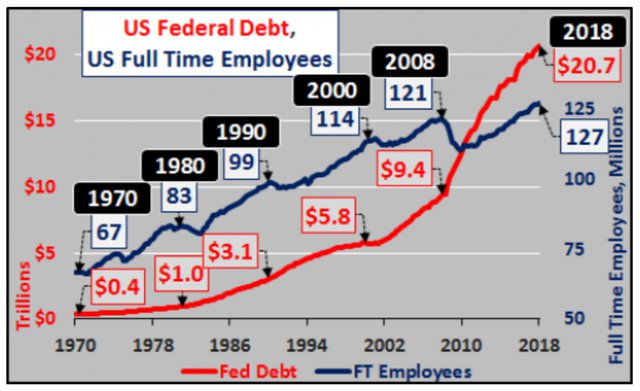

На графике ниже показан объем федерального долга (красная линия) по сравнению с количеством штатных сотрудников, работающих полное время (синяя линия) с 1970 г. Очевидно, что долг вырос с 2000 г., и особенно с 2008 г., при этом отмечено замедление роста количества работников, работающих полный рабочий день.

На графике ниже показан объем федерального долга (красная линия) по сравнению с количеством штатных сотрудников, работающих полное время (синяя линия) с 1970 г. Очевидно, что долг вырос с 2000 г., и особенно с 2008 г., при этом отмечено замедление роста количества работников, работающих полный рабочий день.  Численность сотрудников, занятых полный рабочий день, является экономически важным показателем, поскольку только эти рабочие владеют средствами для того, чтобы делать необходимые покупки, накапливать сбережения и способствовать развитию благосостояния экономики, ориентированной на потребителя. Рабочие, занятые неполный рабочий день, обычно получают зарплату на уровне прожиточного минимума.

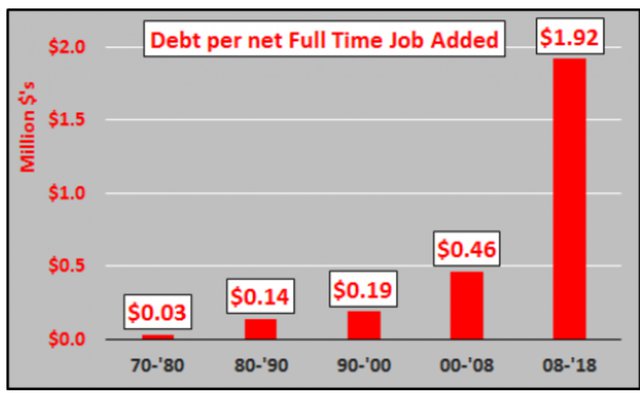

Численность сотрудников, занятых полный рабочий день, является экономически важным показателем, поскольку только эти рабочие владеют средствами для того, чтобы делать необходимые покупки, накапливать сбережения и способствовать развитию благосостояния экономики, ориентированной на потребителя. Рабочие, занятые неполный рабочий день, обычно получают зарплату на уровне прожиточного минимума.Но если последить за изменением в периоды, выделенные в вышеприведенной таблице, можно увидеть, что количество рабочих мест на полный рабочий день быстро снижалось, а объем федерального долга на этом фоне увеличивался.

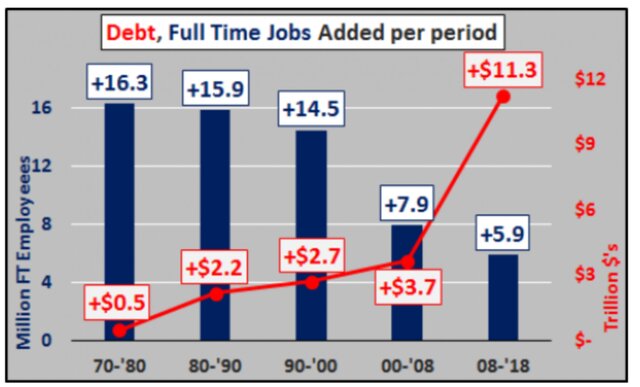

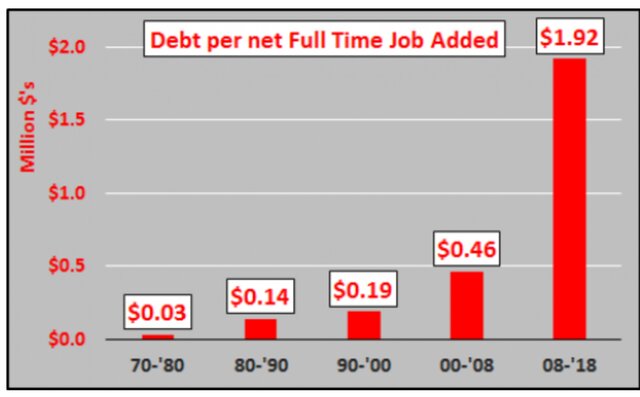

И если взять объем федерального долга, который прибавлялся с каждым новым рабочим местом на полный день, то это составляет $1,92 млн в новом федеральном долге за каждого нового сотрудника с 2008 г.

И если взять объем федерального долга, который прибавлялся с каждым новым рабочим местом на полный день, то это составляет $1,92 млн в новом федеральном долге за каждого нового сотрудника с 2008 г.Сравните с $30 тыс. за каждого нового сотрудника на полный рабочий день с 70-х по 80-е гг. или $140 тыс. с 80-х по 90-е гг., или же с $460 тыс. с 2000-х гг. по 2008 г.

Несмотря на гораздо большую численность населения и после десяти лет «восстановления» после 2008 г., лучшую ситуацию трудно придумать. Вероятно, мы находимся на вершине экономического цикла или очень близки к ней. И эта ситуация продлится в течение следующего десятилетия и экономического цикла, и, вероятно, это приведет к катастрофическим результатам.

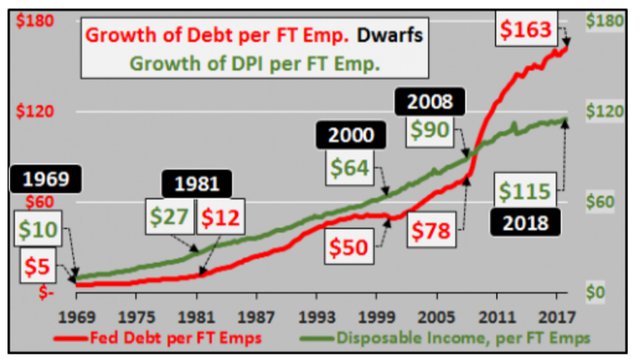

Несмотря на гораздо большую численность населения и после десяти лет «восстановления» после 2008 г., лучшую ситуацию трудно придумать. Вероятно, мы находимся на вершине экономического цикла или очень близки к ней. И эта ситуация продлится в течение следующего десятилетия и экономического цикла, и, вероятно, это приведет к катастрофическим результатам.Красная линия в нижеприведенной таблице показывает, что федеральный долг разделяется на всех, кто работает полный рабочий день в США. Зеленая линия отражает уровень располагаемого личного дохода (то, что осталось после налогообложения), разделенного между теми же штатными работниками. Сейчас федеральный долг растет почти в два раза быстрее роста личных доходов.

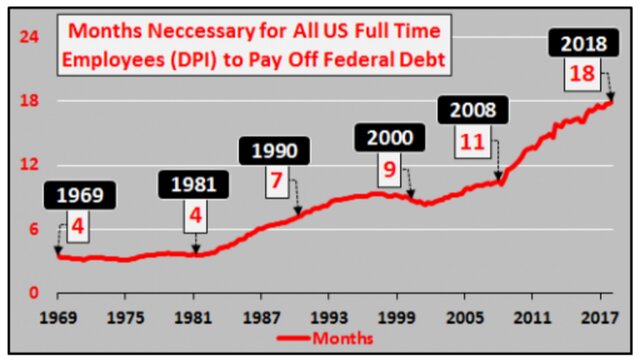

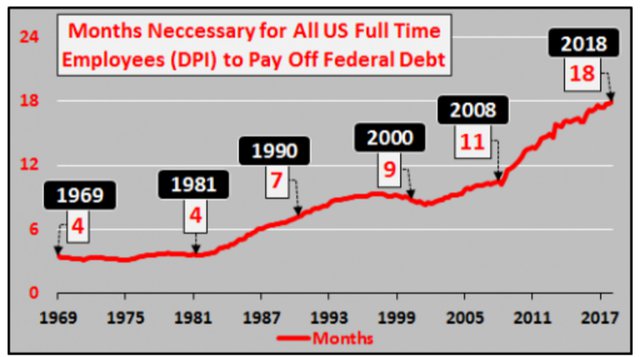

Если сотрудники работают полный день, а таких американцев около 127 млн, каждый из них должен заплатить $163 тыс. (помимо налогов, которые вы уже платите), чтобы счета Америки были в порядке. Можно увеличить эту задолженность в 4 или 5 раз на одного работника, если учитывать огромные необеспеченные обязательства Америки.

Если сотрудники работают полный день, а таких американцев около 127 млн, каждый из них должен заплатить $163 тыс. (помимо налогов, которые вы уже платите), чтобы счета Америки были в порядке. Можно увеличить эту задолженность в 4 или 5 раз на одного работника, если учитывать огромные необеспеченные обязательства Америки.На следующем графике отражено, за сколько месяцев потребуется личный доход тех, кто работает полный рабочий день, чтобы погасить долг. Если бы Америка хотела уладить свои дела, потребовалось бы 18 месяцев, чтобы получить все доходы штатных сотрудников Америки! Можно поднять планку до 70-90 месяцев, если учитывать необходимость привести в порядок дела с необеспеченными обязательствами. Но это невозможно, так же как и любая надежда когда-либо погасить долг.

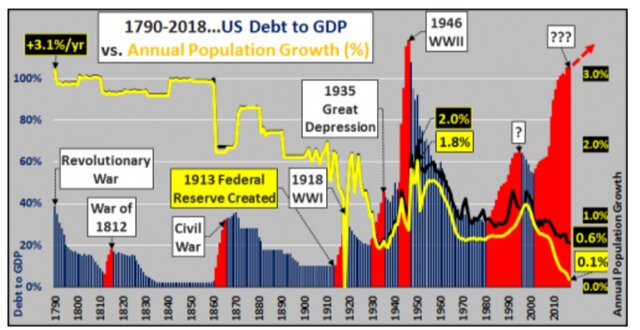

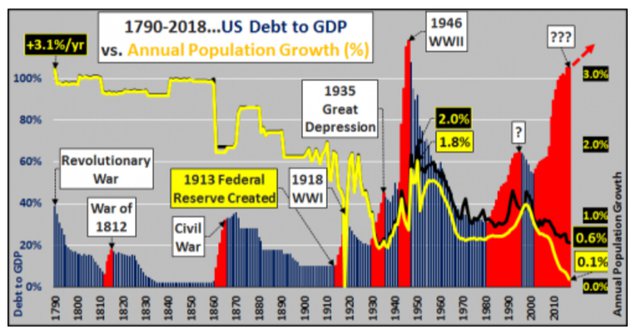

Интересно, каким образом все вышло из-под контроля? Многое началось с почти 30-летнего сокращения процентных ставок ФРС начиная с 1981 г., что сделало долг более дешевым и заставило конгресс (а также корпорации и частные лица) отказаться от желания взимать с населения налоги за это.

Интересно, каким образом все вышло из-под контроля? Многое началось с почти 30-летнего сокращения процентных ставок ФРС начиная с 1981 г., что сделало долг более дешевым и заставило конгресс (а также корпорации и частные лица) отказаться от желания взимать с населения налоги за это.Но в более широком смысле рост населения США замедлялся с 1790 г., а соотношение долга к росту ВВП росло (график ниже). Первоначально сочетание сравнительно небольшой численности населения, высокого уровня иммиграции и высоких показателей рождаемости давало ежегодный прирост населения выше 3% и относительно низкое соотношение долга к ВВП.

Со временем, по мере роста населения, объем иммиграции снизился, уровень рождаемости рухнул, рост населения США снизился. С 1950 г. общий годовой прирост населения (черная линия в таблице ниже) замедлился почти на 75% (с 2% до 0,6%), но в более критической ситуации ежегодный прирост населения среди населения моложе 65 лет практически прекратился (как показывает желтая линия в графике), «решением» стало увеличение долга. Массовые сокращения процентных ставок для стимулирования долга сменились замедлением роста.

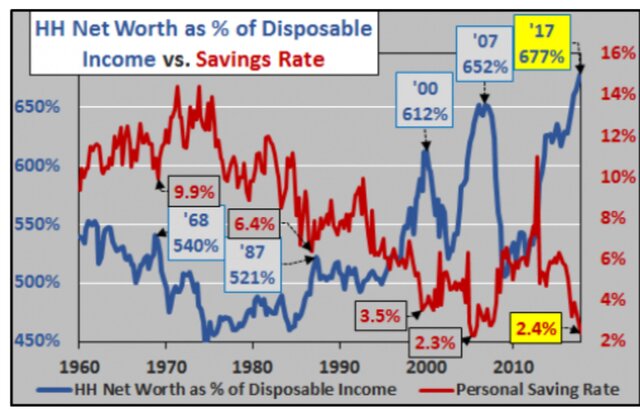

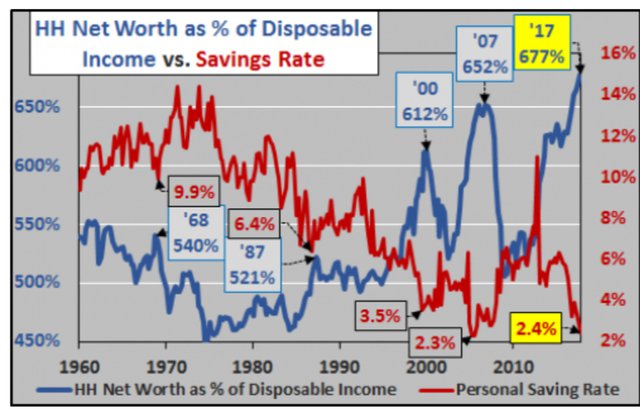

Со временем, по мере роста населения, объем иммиграции снизился, уровень рождаемости рухнул, рост населения США снизился. С 1950 г. общий годовой прирост населения (черная линия в таблице ниже) замедлился почти на 75% (с 2% до 0,6%), но в более критической ситуации ежегодный прирост населения среди населения моложе 65 лет практически прекратился (как показывает желтая линия в графике), «решением» стало увеличение долга. Массовые сокращения процентных ставок для стимулирования долга сменились замедлением роста.А если говорить об увеличении стоимости активов, то это были не доходы, а сбережения. В нижеприведенной таблице показана чистая стоимость домохозяйств в виде процентов от располагаемого дохода. Аналогичным образом уровень сбережений возвращается к историческим минимумам, означающим, что американцы слишком много потребляют и практически ничего не оставляют для инвестирования или сбережений (или на случай следующего спада).

Таким образом, если это был не рост населения, рост рабочих мест или рост доходов или сбережений, которые приводили к экономическому восстановлению или рекордно высокой стоимости активов, — это был леверидж. Более дешевый долг и накопление долгов.

Таким образом, если это был не рост населения, рост рабочих мест или рост доходов или сбережений, которые приводили к экономическому восстановлению или рекордно высокой стоимости активов, — это был леверидж. Более дешевый долг и накопление долгов.И эта форма благосостояния исчезает в мгновение ока, как только происходит неизбежное сокращение доли заемных средств. Таким образом, это была комбинация «финансиализации», дефицитного расходования и монетизации, разбавляющих доход и сбережения работающих людей и одновременно увеличивающих доходность (и благосостояние) владельцев активов.

Теперь администрация Трампа (как и ее предшественники) намерена преодолеть большие дефициты за счет сокращения налогов наряду с быстрорастущими недискреционными расходами и большими дискреционными расходами на инфраструктуру и военные. Конечно, технически Америка может избежать «банкротства», так как она выпускает и продолжит выпускать в цифровом виде столько «денег», сколько нужно для оплаты счетов. Однако это приведет к тому, что меньшинство с раздутым благосостоянием будет сокращаться, а растущему большинству придется заплатить цену за эту политику растущего долга.

Миноритарный класс, владеющий активами с подавляющим большинством акций, облигаций и недвижимости, по-прежнему будет вознагражден за счет продолжающегося роста долга. Те, кого называют «синими воротничками» или «рабочим классом», будут и дальше сталкиваться с тем, что их арендная плата и страховые премии растут, задолженность их детей за получение образования будет взлетать до небес, а доходы будут явно несоразмерны расходам по оплате всех счетов. К сожалению, подавляющее большинство продолжит падать и дальше, если не произойдет больших изменений.

Является ли деятельность административных органов правительства, ФРС и благотворителей с Уолл-стрит необоснованной или даже уголовно наказуемой за злоупотребление их позициями и властью в интересах меньшинства за счет подавляющего большинства – вот вопрос, который сейчас необходимо задать.

Сейчас необходима полная перестройка, чтобы положить конец этим централизованно созданным циклам бумов и спадов, которые наносят все больший урона. Необходимо осознать экономическую реальность, провести мучительное краткосрочное перебалансирование и сосредоточиться на устойчивом долгосрочном росте общего благосостояния.

Однако все в этом мире относительно, Америка находится в лучшем положении по сравнению с Китаем.

У Америки еще есть выбор: признать свое банкротство, а точнее то, что объем обязательств превышает возможности по их выплате, остановить дефицитное расходование и разбавление валюты, реструктуризировать экономику.

www.vestifinance.ru

Роль госдолга США в мировом движении капитала

№4(19), 2011

Научная студенческая конференция «Международное движение капитала и участие в нем стран и регионов мира»

В статье рассматривается влияние долга правительства США на международное движение капитала. Рассмотрены основные этапы развития госдолга США, структура рынка государственных облигаций Казначейства США, структура держателей госдолга. Отдельно рассмотрен долговой кризис США 2011 г. и его влияние на мировую экономику. На основании статистических информации дан краткий анализ тенденций в госдолге США и перспектив его развития.

Ключевые слова: госдолг, США, международное движение капитала

A. Tishakov, A.Khatypova. Role of US Public Debt in Global Capital Flows

This article deals with the impact of US public debt on global capital flows. It analyzes the key stages of US public debt development as well as the structure of US Treasury market and the structure of debt-holders. The emphasis in made on the 2011 United States debt-ceiling crisis and its impact on world economy. A draft analysis of trends in US public debt is cited based on statistical data.

Key words: public debt, USA, global capital flows

Введение

История США — это история постоянного роста объемов внешней торговли, расходов государственного бюджета и увеличения размеров государственного долга. Фактически, и граждане США, и американское государство несколько десятилетий живут в долг. Однако, за всю историю США федеральные власти страны никогда не отказывались от выполнения своих долговых обязательств и никогда не объявляли мораторий на выплату процентов по долгу.

За последние 20 лет Соединенные Штаты стали самым большим должником в мире. С 1940 года количество населения США увеличилось примерно на 100%. За это же время, государственный долг США вырос на 12 043% или в 120.5 раз. Долг США ежесекундно увеличивается примерно на $14.5 тыс.[1] Начиная с 30 сентября, когда расходы на войну в Ираке, а также внутренняя экономическая ситуация страны дали о себе знать, национальный долг стал расти в среднем на $2 млрд. в день.

Актуальность настоящей работы обусловлена необходимостью анализа долгового кризиса США и поиском решения сложившихся экономических проблем. США — крупный экономический и валютно-финансовый центр мира, который может поглотить технический дефолт, точнее поток внешнего долга. США уникальным образом добились того, что их внутриэкономические проблемы оказывают влияние на мировую экономику. В случаи дефолта, Соединенные Штаты подвергают опасности интересы международных кредиторов, так как доллар является мировой резервной валютой, пострадают экономики всех стран. Проблема ежедневного увеличения госдолга США требует немедленного решения со стороны правительства страны, иначе они могут безвозвратно потерять доверие мировых рынков к кредитоспособности США и это пошатнёт особый статус доллара как единой резервной валюты. Экономические обозреватели внимательно следят за ходом развития долгового кризиса и прогнозируют его последствия.

Данная работа структурно разбита на четыре главы. В первой главе дана ретроспектива американского госдолга, рассмотрены ключевые этапы его развития, а также описаны кризисы госдолга США, исключая последний кризис 2011 г. Во второй главе мы покажем, чем по сути является государственный долг США, кто является его основными владельцами и какие страны являются самыми большими кредиторами США. В третьей главе рассмотрена роль госдолга США в мировой экономике. В четвертой главе будет дан краткий анализ перспектив развития государственного долга США, в частности рассмотрен долговой кризис августа 2011 г. и меры Федерального правительства США по преодолению кризиса и дальнейшему регулированию госдолга.

История госдолга США

«Долг США, внешний и внутренний, —

это цена американской свободы».

Александр Гамильтон

Появление госдолга

Впервые госдолг США был зафиксирован 1 января, 1790 г. и равнялся $52,788,722.03. Он состоял из долга Континентального конгресса и $191,608.81, заимствованных Секретарем казначейства Александром Гамильтоном у Нью-Йоркских банков для покрытия расходов нового правительства.[2] На рис.1 представлена эволюция величины американского госдолга по отношению к ВВП.

Рис. 1

http://www.economicshelp.org/blog/2350/economics/historical—us—national—debt/

Затем госдолг возрос в результате Войны за независимость и 1 января 1791 г. Статьей конфедерации и вечного союза, первым конституционным документом США, был установлен на уровне $75,463,476.52, или $1,75 млрд. в долларах 2010 г.[3] Это означало, что каждый американец был должен $350. С 1796 по 1811 гг. в США было зафиксировано четырнадцать бюджетных профицитов и два дефицита. Госдолг резко повысился в 1812 г., в результате значительных расходов на Англо-американскую войну, однако в результате восемнадцати бюджетных профицитов в течение последующих двадцати лет США удалось погасить 99,97% своего долга.

Очередной резкий рост долга пришелся на Гражданскую войну. С 1860 по 1863 гг. он увеличился почти в 20 раз с $65 млн. до $1 млрд, а концу войны госдолг равнялся $2,7 млрд. Тридцать шесть бюджетных профицитов и одиннадцать дефицитов в последующие сорок семь лет позволили покрыть около 55% долга.

Первая Мировая Война и Великая Депрессия

Новое скачкообразное увеличение государственного долга США было вызвано Первой Мировой войной и огромными военными расходами: долг увеличился до $27 млрд. В последующее десятилетие федеральный бюджет США был профицитным, что дало возможность значительно уменьшить размеры долга. С 1920 до 1930 годы задолженность США была сокращена на 38.2% до $16.2 млрд. А в последующие несколько лет долг составлял не более 5% ВВП страны.

Рис. 3 Congressional Budget Office, «Federal Debt and the Risk of a Fiscal Crisis», July 27 2010

В 1932 году президент Герберт Гувер сбалансировал бюджет и сократил государственные расходы, чем, кстати, ускорил темпы спада экономики, переживавшей беспрецедентный в истории США кризис — «Великую Депрессию». Его приемник президент Рузвельт начал бороться с кризисом путем проведения обширных реформ, направленных на сокращение безработицы и борьбу с нищетой. Несмотря на то, что ему удалось вывести экономику США из кризиса, его политика стала причиной значительного увеличения бюджетного дефицита. Долг американского государства увеличился почти до $43 млрд. Вторая Мировая война и колоссальные военные затраты нанесли еще более сильный удар по американскому бюджету: в 1945 году государственный долг США составлял уже $258.7 млрд.

В 1980-е годы, при правлении президента Рональда Рейгана государственный долг страны впервые резко вырос не из-за внешних причин, а в результате непродуманной финансовой политики. Рейган провел крупное сокращение налогов, при этом, однако, государственные расходы не уменьшились, а, наоборот, возросли, что стало причиной утроения размеров государственного долга. В 1990 году он достиг $3 трлн.233 млрд.

2000-е годы

С 1992 по 2000 годы экономика США переживала период экономического подъема. Однако, крах интернет-компаний и террористические атаки 11 сентября 2001 года стали одной из многих причин начала резкого спада в экономике страны. По оценкам Heritage Foundation, 2000-2003 годы были рекордными для США по уровню бюджетных расходов.[4] На каждую американскую семью администрация США затратила $73 273 (учитываются все виды государственных расходов). Большие траты были зафиксированы в США лишь во время Второй Мировой войны. Только за период с 2001 по 2003 год расходы США выросли на 16%. Государственный долг США вырос из-за значительного увеличения расходов на оборону и безопасность, а также военных действий в Афганистане и Ираке. В результате, в 2002 году государственный долг США достиг $6 трлн. 228 млрд.

Структура госдолга

Что из себя представляет госдолг США?

Министерство Финансов США одалживает деньги за рубежом и внутри страны путем продажи казначейских векселей, облигаций и других ценных бумаг. Значительная доля государственного долга США представляет собой ценные бумаги Казначейства США (U.S. Treasurysecurities или U.S. Treasuries), которые подразделяются на 4 вида, в зависимости от срока погашения:

- Краткосрочные казначейские векселя (Bills) — до 1 года

- Среднесрочные казначейские облигации (Notes) — от 1 года до 10 лет

- Долгосрочные казначейские облигации (Bonds) — более 10 лет

- Казначейские защищенные от инфляции облигации (TreasuryInflation—ProtectedSecurities — TIPS) — 5, 10 и 30 лет

В последние годы возник явный уклон в сторону краткосрочных обязательств (bills) по сравнению с долгосрочными (bonds). Такая структура долга (преимущественно краткосрочные обязательства) выгодна США, поскольку существенно уменьшает расходы на содержание долга. В то же время существует высокий риск недостаточного спроса долговых бумаг с крайне низкой доходностью.[5]

Стоит отметить, что к государственному долгу США не относятся долги отдельных штатов, корпораций или физических лиц, даже гарантированные государством, а также деньги, принадлежащие получателям социальной помощи в будущем.

Держатели госдолга

Держателей американского госдолга можно разделить на две группы:

- негосударственные кредиторы (public debt), которые включают в себя инвесторов (частных и институциональных), Федеральную Резервную Систему (Центральный банк США) и иностранные государства

государственные фонды США (intragovernment debt), такие как фонд социальной защиты, фонд медицинского страхования и др.

Рис. 3

http://www.futures101.ru/struktura—gosdolga—ssha/

Как видно из диаграммы на рис. 3, почти половину, 47% от долга держут на руках непосредственно ФРС и правительство США, в фонде социального страхования и ему подобных. Они, в некотором смысле, должны сами себе. И таким образом, выплаты по половине облигаций возвращаются обратно в Казначейство США.

Интересно также рассмотреть, в каких государственных фондах сосредотачивается наибольшая величина долга. На рис. 4 представлена диаграмма, иллюстрирующая распределение госдолга США между различными фондами.

Рис. 4 GAO, Financial Audit: Bureau of the Public Debt «s Fiscal Years 2010 and 2009 Schedules of Federal Debt

Как видно из диаграммы, наибольшее количество долга (57%) сосредоточено в фонде социальной защиты (SocialSecurityTrustFunds). Следом идет фонд поддержки ветеранов и инвалидов (CivilServiceRetirementandDisabilityTrustFund — 17%) и фонды здравоохранения (17%)

.

Рис. 5 U.S. Department of Treasury/Federal Reserve Board

Также интерес представляет распределение долга между странами (рис. 5).

Долговой кризис США 2011 г.

Одна из ключевых и важнейших особенностей американского быта — жизнь в кредит. По данным Федеральной резервной системы США, в конце прошлого года задолженность американских потребителей составляла более 2,4 трлн долларов. Среднестатистический американец имеет кредит на дом, кредит на машину, кредит на учебу, кредиты на бытовую технику и так далее, но самым быстрорастущим компонентом долга остается задолженность по кредитным картам. История кредитных карт началась еще в 1914 году, но полного расцвета они достигли только в 1958 году. Это означает, что большинство ныне живущих американцев, включая политиков, родились и выросли в обществе, где занять деньги — легко, просто и приятно. А учитывая то, что физическому лицу в США относительно легко объявить себя банкротом, большинство даже не задумывается о том, как возвращать полученные кредиты.

Внешний долг США достиг более 14 трлн долларов за последние 10 лет увеличившись более, чем в три раза.

По данным Министерства финансов США, сейчас внешний долг Америки составляет 94% от ВВП. С момента прихода к власти президента Барака Обамы в январе 2009 года внешний долг США вырос на 2,4 трлн долларов. За весь период правления Джорджа Буша-младшего этот показатель вырос на 4,9 трлн долларов.[6]

Особенностью долгового кризиса в США является неспособность целого государства осуществлять выплаты по своим долгам.

Американское правительство — это самый крупный обременённый долгами потребитель, взявший в долг у кредиторов по всему миру, чтобы покрыть 43% своих расходов в этом году. И это самый крупный заем Вашингтона со времен Второй мировой. Но США уникальны: из-за своих огромных размеров их нельзя считать обычным заемщиком. Взять хотя бы то, что, если США не выполнят свои обязательства по долгам (как Греция или Ирландия), может разразиться такой финансовый хаос, по сравнению с которым кризис 2008 года покажется незначительным. Кроме того, благодаря тому, что доллар в течение долгого времени считается резервной валютой среди мировых инвесторов, Вашингтон всегда может напечатать еще долларов, чтобы уверить, что он может платить по своим счетам. Ни один другой заемщик не может позволить себе такой роскоши.

Уникальные привилегии США обеспечивают их большими воздушными подушками. Но эти подушки также скрывают всю глубину проблемы и позволяют Вашингтону продолжать накапливать долги вместо того, чтобы избавиться от этой привычки. Например, быстро увеличивающийся национальный долг, составляющий сейчас более 14 трлн долл, может вскоре превзойти общий размер всей американской экономики. Сейчас США тратят на выплаты по процентам меньшую часть бюджета, чем тратила раньше, но это потому, что процентные ставки сейчас необыкновенно низкие. В этом году оплата процентов по национальному долгу будет стоить налогоплательщикам 210 млрд долл, что меньше, чем оплата между 1995 и 2000 годами. Расходы по процентам в этом году составят 5,4% от всех федеральных затрат в сравнении с 12,5% в 2000. И это одна из причин, почему политики могут много болтать о долгах США, но на самом деле ничего не делать.

На Америку продолжает накатывать «снежный ком» долгов. До конца текущего года надо погасить 1,825 триллионов долларов, до июня 2012 года — 2,610 триллионов, за 3 года — 4,839 триллионов!

Рис. 6

http://spydell.livejournal.com/351916.html

Вместе с инфляционной спиралью раскручивается вторая: долговая. Растет долг — упирается в планку — уменьшаются госрасходы — угроза экономическому росту — вновь повышается долг. А вместе с ним и расходы на его обслуживание. Причем можно наблюдать интересную картину: в 2006 году процентные платежи по долгам составили около 10% бюджета. За 5 лет показатель практически не изменился, даже снизился — до 8,2%. Но за счет чего? За счет снижения ставок с 5% в 2006 — до нуля в 2011, и только.

Опубликованная в конце июля очередная порция макроэкономической статистики по США в очередной раз подтвердила небезосновательность подозрений экспертов относительно набирающего силу снижения уровня экономической и инвестиционной активности, а также сжатия промышленного производства. По итогам 1 кв. 2011г. годовой прирост американского ВВП едва превысил отметку в 1,9%, что является крайне низким значением и недостаточно для поддержания кредитоспособности США как заёмщика. При этом ещё больше опасений вызывает наблюдающееся в последнее время снижение уровня экономической активности. Если в 4 кв. 2009г. годовой прирост ВВП превышал 5%, то в 4 кв. 2010г. динамика создания добавленной стоимости снизилась до 3,1%, информация представлена на графике 3.

График 3. ВВП США в % к предыдущему периоду.

Наряду с государственным долгом, оценивающимся в $14,5 трлн., существует также долг домашних хозяйств ($13,3 трлн.), корпоративный долг ($10,9 трлн.), долг финансовых организаций ($14,1 трлн.). Итого совокупный долг всех субъектов экономики США превышает отметку в $53 трлн., что составляет более 355% ВВП крупнейшей экономики в мире.

Если не сократить размер внешнего долга, тогда возможно наступления технического дефолта, который может привести к катастрофе для мировой экономике. Технический дефолт — это невыполнение обязательств без формального банкротства, ситуация, когда заёмщик нарушил договор займа, но физически он этот договор выполнять может.

Влияние госдолга США на мировую экономику

В мировой экономике США доминирует по основным экономическим показателям, являясь лидером:

- Крупнейшая экономика

- Крупнейший рынок сбыта

- Крупнейший инвестор

- Крупнейший должник

Пока доллар США остается мировой резервной валютой, американские экономические проблемы будут оказывать влияние на всю мировую экономику. От сбережений государств, накопленных в американской валюте, невозможно избавится сразу. А в случае технического дефолта США для экономик других стран могут возникнуть следующие последствия:

- отток капитала из развивающихся стран (в том числе из России) из-за снижения инвестиций,

- ускорение инфляции вследствие вывода большой массы денег в наличный оборот,

- обесценивание национальных валют,

- снижение зарплат,

- падение цен на недвижимость,

- рост процентных ставок по депозитам до 200%.

Долговой кризис США стал предупредительным сигналом для Китая, являющегося крупнейшим иностранным держателем американских государственных облигаций. Перед Китаем встало немало сложных вопросов, в том числе сокращение активов в иностранной валюте, негативному влиянию подверглась экспортная торговля, возросло давление с импортируемой инфляцией. Аналитики отмечают, что в связи с медленным восстановлением американской экономики, в последующие несколько лет китайские предприятия, занятые в области импорта и экспорта, возможно, столкнутся со слабым внешним спросом, повышением валютного курса, неблагоприятной обстановкой из-за постоянных международных торговых трений. Экспортная торговля Китая, крупнейшего экспортера в мире, непременно, окажется под негативным влиянием. Эксперты отрасли отмечают, поскольку доллар — самая главная расчетная валюта в мире, «новое печатание долларов», вызванное долговым кризисом в США привело к девальвации американской валюты, это и стало причиной роста цен на товары массового потребления в долларах. Таким образом, возросло давление с импортируемой инфляцией в Китае, крупного импортера сырья.

Долговой кризис США стал предупредительным сигналом для Китая, что он должен прекратить накопление и без того огромных запасов иностранной валюты и с настороженностью относиться к тем угрозам для национальной безопасности и национальных финансов, которые таят в себе чрезмерные долларовые активы.

На страны Европы долговой кризис не оказывает непосредственное влияние, так как их сбережения в евро. Негативное влияние происходит за счет ухудшения мирового товарооборота, скачков цен на нефть и ценные бумаги. Хотя долговому кризису Европы поспособствовала экономическая нестабильность именно США. Это два крупных экономических и финансовых центра, оказывающие влияние на экономики друг друга и мировой.

Проблемы банковского сектора США затрудняют кредитование во всем мире и подрывают мировую экономику. Это, в свою очередь, наносит ущерб Латвии, так как латвийская экономика базируется в основном на экспорте и падение спроса со стороны основных торговых партнеров, при ограничении банками финансирование бизнеса, будет означать и сокращение заказов у латвийских производителей.

Долговой кризис США не дает нормально функционировать фондовым рынка, провоцируя очередные обвалы. Так в начале августа 2011года Standard & Poor «s впервые в новейшей истории снизило наивысший рейтинг Америки до AA+ на фоне опасений, связанных с ростом дефицита бюджета страны. Это решение вызвало резкий обвал на фондовых и сырьевых рынках; конвульсивные спады и подъемы продолжались еще в течение недели.

Индексы российских бирж снизились вслед за мировыми, потеряв по итогам основных торгов 0,2%. плохие данные из США повлияли и на азиатские рынки, которые в итоге закрылись в минусе. Ведущие индексы потеряли 1,3—1,6%. В Азии есть и свои опасения — ухудшение деловой активности в Китае и ожидание, что китайские власти повысят кредитные ставки. Пессимизма торгам в Азии добавили и плохие новости из Европы. Агентство Moody «s снизило кредитный рейтинг Греции сразу на три ступени — с В1 до Саа1. По этой причине европейские индексы теряют в пределах 1%.

Долговой кризис США порождает реальную дилемму для зарубежных кредиторов. Они должны либо идти на колоссальный и прямой финансовый риск, связанный с дефолтом в США, либо покупать дополнительные американские облигации, подвергая себя опасности. США могут воспользоваться возможностью долгового дефолта, чтобы угрожать другим странам. Таков страшный системный риск, заложенный в нынешней международной финансовой системе.

В то же время, долговой кризис США стал предупредительным сигналом для крупных иностранных держателей американских государственных облигаций. Они должен прекратить накопление и без того огромных запасов иностранной валюты и с настороженностью относиться к тем угрозам для национальной безопасности и национальных финансов, которые таят в себе чрезмерные долларовые активы.

В эпоху после глобального финансового кризиса усиливается единодушие по поводу того, что международную систему валютного обмена за базе доллара необходимо как можно быстрее реформировать. Избавление от доллара не только служит интересам стран-кредиторов, но и обеспечивает стабильность и надежность мировой финансовой системы.

1. «Внешний долг США бьет все рекорды: он увеличивается на миллион в минуту» http://news.students.ru/index.php?newsid=1386

2. «The United States Public Debt, 1861 to 1975» http://eh.net/encyclopedia/article/noll.publicdebt

3.«The United States Public Debt, 1861 to 1975» http://eh.net/encyclopedia/article/noll.publicdebt

4. «The Guidelines for Reducing Wasteful Government Spending» The Heritage Foundation http://www.heritage.org/research/reports/2003/02/ten-guidelines-for-reducing

5. «Про структуру американского долга» МФД-ИнфоЦентр http://mfd.ru/blogs/posts/view/?id=384

6. «Внешний долг США достиг рекордных 13 трлн. долл.» РБК. http://top.rbc.ru/economics/03/06/2010/415658.shtml

Источники

1. Супян В. Современная Социально-экономическая модель США / В. Супян // Международные процессы. — 2005. — 21 марта. — №2(8)

2. Евстигнеева Е. Нобелевские лауреаты предрекли долгий кризис / Е.Евстигнеева // Утро.ру — 2011. — 23 августа. — Режим дутупа: http://www.utro.ru/articles/2011/08/23/993827.shtml

3. Риски и глобальные дисбалансы / Л. Григорьев, М. Салихов//Экономическое обозрение. — 2007. — №6.

4. «Внешний долг США бьет все рекорды: он увеличивается на миллион в минуту» http://news.students.ru/index.php?newsid=1386

5. «Внешний долг США достиг рекордных 13 трлн. долл.» РБК. http://top.rbc.ru/economics/03/06/2010/415658.shtml

6. США — возможно дефолт, Греция почти точно дефолт. Что ждет экономику? // Первый областной. — 2011. — 21 июля. — Режим доступа: http://www.1obl.ru/news/economics/2011/07/21/defolt/

7. Дефолт США откладывается, но не отменяется! / А. Вязовский, Е. Туржанская. // KF News. — 2011 г. — 2 августа. — Режим доступа: http://kf-news.ru/special-investigations/defolt-ssha-otkladivaetsya-no-ne-otmenyaetsya.html

8. www.eh.net

9. http://www.treasury.gov

10. http://www.publicdebt.treas.gov/

11. http://www.gao.gov/

12. http://www.treasurydirect.gov/tdhome.htm

13. http://www.usdebtclock.org/

mirec.mgimo.ru

Госдолг США

Объём госдолга США приближается к опасным уровням, ситуацию усугубляют трансформации в платёжном балансе и составе держателей казначейских облигаций.

Ни для кого не секрет, что отношение долга США к ВВП приближается к историческому максимуму. Данное отношение было выше только во время Второй мировой войны.

Резкий рост долга начался во время кризиса 2008 г., когда его привлечение было максимальным как в абсолютном значении, так и по отношению к ВВП.

Когда мы смотрим на график следует также знать, что 18% ВВП США состоит из статистических приписок, которые по факту не дают вклада в «налогооблагаемый ВВП», который только и может являться источником доходов государства для обслуживания долга страны (см. вставку 1).

Объём госдолга США, его изменение и отношение к номинальному ВВП

Источник: Bureau of Economic Analysis

* относительно предыдущего года

Статистические приписки

Все страны периодически модифицируют методику расчёта своего ВВП и включают в него новые компоненты. В США последний крупный пересчёт был в 2013 г. По словам Брента Молтона, управляющего национальными счетами в Бюро экономического анализа США, этот пересчёт “фактически переписал экономическую историю с 1929 г.”

Многие компоненты, хотя и выглядят органичной модификацией ВВП как индикатора состояния экономики, не дают правительству дополнительных доходов.

Одним из наиболее ярких примеров является “вменённая рента”. Это виртуальная плата владельца жилья самому себе, при проживании в нём. С одной стороны, её включение в ВВП разумно, с другой, вменённая рента не облагается налогами, и, соответственно, не увеличивает доход государства.

Статистические приписки в ВВП, % от ВВП

Источник: Bureau of Economic Analysis

*включая: рента основных фондов нерезидентов, находящихся в собственности некоммерческих организаций; выплата страховых премий, по страхованию имущества от несчастных случаев; прибыль, полученная от управления пенсионными фондами; продукты питания, потреблённые производителем; прибыль от строительства собственного жилья.

Смогут ли США сохранить равновесие?

Для анализа устойчивости долгового рынка США мы условно разделили все поле возможностей ключевых параметров стоимости долга и первичного дефицита бюджета (дефицит без учёта затрат на обслуживание долга) на красную и зелёную зоны.

При нахождении экономики США в красной зоне долг к ВВП гарантировано превысит 200%, а при нахождении в зеленой зоне гарантировано не превысит 200%. Цифра 200% была выбрана условно как психологически значимая для рынка.

В конце 1990-х бюджетный профицит компенсировал высокую ставку долга. Затем сокращение профицита (позднее перешедшего в дефицит) бюджета удерживало США в красной зоне.

Резкое снижение ставок позволило США переместиться в зелёную зону, однако вместе с ростом долга и снижением средних темпов роста, граница красной зоны существенно сдвинулась вниз.

Сейчас никто не сомневается, что ставки на финансовом рынке США будут расти. Кроме того, избрание Дональда Трампа президентом, вероятно, увеличит первичный дефицит бюджета, из-за возможногоПоложение экономики США

Источник: Bureau of Economic Analysis, Office of Management and Budget, расчёты Standard Capital

снижения налогов. Таким образом, в 2017 г. США приблизятся к красной зоне. Причем по мере роста долга, граница красной зоны будет продолжать опускаться.

Хорошо ли мы все посчитали?

За последние шесть лет номинальный ВВП США рос довольно устойчивыми темпами – около 3,8% в год. Эта цифра использована в модели как предпосылка для расчёта границы текущих значений. Для расчёта границы средних значений за 1997-02 гг. взят средний темп роста ВВП за данный период (5,0%).

Отношение госдолга к ВВП в 1997-02 гг. в среднем находилось на уровне 58%, к 2015 г. эта пропорция возросла до 103,8%. Эти значения использованы для расчёта границ в графике “Положение экономики США”. Конец 90-х годов, как можно увидеть из графика ниже, был редким периодом сильного профицита бюджета США.Изменение номинального ВВП, в % к предыдущему году

Источник: Bureau of Economic Analysis

* в % от ВВП

Последовавший затем опережающий рост расходов над доходами вернул США в зону дефицита. Апофеоз наступил в 2009-10 гг. – антикризисные меры правительства подняли дефицит бюджета до 8% от ВВП. В последнее время дефицит бюджета находится на весьма умеренных значениях — около 1,5%.

Средняя ставка по госдолгу находится в долгосрочном нисходящем тренде., начавшемся ещё в 80-х годах прошлого столетия. Сейчас средняя стоимость заимствования правительством США чуть выше 2%, однако разворот тенденции практически неизбежен (см. ниже).

Первичный дефицит бюджета США

Источник: Office of Management and Budget

Средняя ставка по госдолгу

Источник: Reuters

В настоящее время ключевая ставка ФРС находится на минимуме, поэтому и доходность казначейских облигаций очень низка. Однако все эксперты единогласно считают, что повышение ставки ФРС в ближайшем будущем неизбежно.

Помимо всех рассуждений относительно готовности ФРС поднимать учетную ставку важно отметить, что реальная доходность однолетних долговых бумаг США (за вычетом инфляции) рекордный срок находится в отрицательной зоне.

За анализом отношения долга к ВВП очень важно помнить, что абсолютные значения долга огромны, и помимо рефинансирования погашаемого долга США требуется размещать новый долг на сумму $0,7-1 триллиона ежегодно.

Эффективная ставка по госдолгу США

Источник: Board of Governors of the Federal Reserve System (US), U.S. Department of Labor Bureau of Labor Statistic.

* в периодах при нахождении ниже нуля (цифрами на графике указана длительность этих периодов)

С середины 2000-х нерезиденты США обгоняют по общей сумме владения долга резидентов США (за исключением ФРС, см. вставку №2).

Кто-то должен это покупать

В 2010-е годы крупнейшим иностранным покупателем «нового долга» США был Китай (32% нового долга), однако в последние пять лет Китай перестал наращивать свою позицию.

Китай был замещен широким кругом стран. Весь вопрос в том, есть ли еще потенциал для роста позиции иностранных инвесторов или США будут вынуждены размещать долг только среди резидентов?

За последние пять лет темпы прироста размещения у нерезидентов сильно сократились, причем последние два года рост фактически был нулевым. Стабильно наращивают покупки долга США страны Европейского союза. Некоторые группы стран, такие как ОПЕК и СНГ, начинаютИзменение размера долга перед иностранными держателями, по сравнению с предыдущим значением

Источник: Bureau of the Fiscal Service

осторожное сокращение своих инвестиций в госдолг США.

Структура долга

Крупнейшим держателем госдолга США является Федеральная резервная система, на текущий момент она владеет около 40% долга. Второе место принадлежит иностранным инвесторам, которые обогнали резидентов США ещё в середине 2000-х. В целом можно отметить, что за последние несколько лет иностранные инвесторы не увеличивают свои вложения в госдолг США. Прирост долга выкупается большей частью внутренними инвесторами.

Динамика абсолютного объёма госдолга США, по группам заёмщиков

Источник: Bureau of the Fiscal Service

Динамика крупнейших стран и регионов в объёме долга США

Источник: Bureau of the Fiscal Service

Другие тревожные сигналы

Разбалансировка финансового положения США заметна и по другим показателям. Например, обязательства правительства и резидентов США в 2015 г. более чем на $7 трлн. превышали активы. Даже снижение пассивов в прошлом году не смогло сократить отрицательное значение инвестиционной позиции, так как активы сократились ещё больше.

Соотношение госдолг / доходы бюджета достигало минимума в 200% в начале 80-х. В 2015 г. долг превышает доходы в шесть раз, то есть для покрытия текущего долга потребуется использовать доходы бюджета США за шесть лет.

Международная инвестиционная позиция США

Источник: Bureau of Economic Analysis

* Пассивы состоят из прямых инвестиций на денежном рынке (акций и долговых инструментов), портфельных инвестиций (акций и долговых инструментов), производных ценных бумаг (с 2005 г.), других инструментов.

** Активы состоят из тех же компонентов что и пассивы, дополнительно включая резервные активы (монетарное золото, специальные права заимствования и т.п.).

Отношение долга к доходам бюджета

Источник: US. Department of the Treasury, Office of Management and Budget

Счёт текущих операций США стабильно дефицитен на протяжении последних двадцати лет. Его дефицит покрывался инвестициями в США, в частности, в казначейские облигации. Но в последнее время наблюдается тревожная тенденция — на фоне новой волны роста дефицита счёта текущих операций финансовые вливания в США демонстрируют снижение.

За последние полтора года сильно выросла сумма чистых ошибок и пропусков, балансирующих разницу между текущим и финансовым счётом. С 1980 г. подобных ошибок накопилось уже на $1 трлн., причём около половины из них – за последние несколько лет.

Платёжный баланс США

Источник: Bureau of Economic Analysis

* последние данные – второй квартал 2016 г.

** накопленная сумма с 1980 г.

Структура платёжного баланса

Более детальное рассмотрение платёжного баланса США также открывает тревожную картину. Динамика компонентов текущего счёта за последние годы сильно не изменилась, а в структуре финансового счёта происходят значительные трансформации. Портфельные инвестиции в США последовательно снижаются с 2008 г. В 2013-14 гг. портфельные инвестиции замещались другими финансовыми инструментами, в первую очередь покупкой валюты и депозитами, однако к 2016 г. их потенциал также иссяк. Какими образом будет теперь финансироваться дефицит счёта текущих операций – пока неясно…

Структура текущего счёта

Источник: Bureau of Economic Analysis

Структура финансового счёта

Источник: Bureau of Economic Analysis

* валюта, депозиты, займы, торговые кредиты и авансы

Финансовая система США теряет точку опоры

Итак, стоимость госдолга США достигла своего логичного минимума, и в будущем её рост неизбежен. Прогнозы относительно дефицита бюджета также не предполагают его снижения. Будущее выглядит тревожным – США двигаются по направлению к красной зоне, причём её граница сдвигаются вниз. Неясно, остались ли ещё претенденты на покупку долга. Финансовая система США находится в непростой ситуации, и её перспективы с каждым годом ухудшаются.

ru.legacysquarecapital.com

Госдолг США: путь к дефолту или новая норма?

Государственный долг США по состоянию на середину недели достиг нового показателя в $20,7 трлн. Но, за неимением какой-либо точки отсчета, что это значит?

Обычно используются показатели общего долга или федерального долга, разделенные на ВВП. Однако можно поступить проще.

На графике ниже показан объем федерального долга (красная линия) по сравнению с количеством штатных сотрудников, работающих полное время (синяя линия) с 1970 г. Очевидно, что долг вырос с 2000 г., и особенно с 2008 г., при этом отмечено замедление роста количества работников, работающих полный рабочий день.

Численность сотрудников, занятых полный рабочий день, является экономически важным показателем, поскольку только эти рабочие владеют средствами для того, чтобы делать необходимые покупки, накапливать сбережения и способствовать развитию благосостояния экономики, ориентированной на потребителя. Рабочие, занятые неполный рабочий день, обычно получают зарплату на уровне прожиточного минимума.

Численность сотрудников, занятых полный рабочий день, является экономически важным показателем, поскольку только эти рабочие владеют средствами для того, чтобы делать необходимые покупки, накапливать сбережения и способствовать развитию благосостояния экономики, ориентированной на потребителя. Рабочие, занятые неполный рабочий день, обычно получают зарплату на уровне прожиточного минимума.

Но если последить за изменением в периоды, выделенные в вышеприведенной таблице, можно увидеть, что количество рабочих мест на полный рабочий день быстро снижалось, а объем федерального долга на этом фоне увеличивался.

И если взять объем федерального долга, который прибавлялся с каждым новым рабочим местом на полный день, то это составляет $1,92 млн в новом федеральном долге за каждого нового сотрудника с 2008 г.

И если взять объем федерального долга, который прибавлялся с каждым новым рабочим местом на полный день, то это составляет $1,92 млн в новом федеральном долге за каждого нового сотрудника с 2008 г.

Сравните с $30 тыс. за каждого нового сотрудника на полный рабочий день с 70-х по 80-е гг. или $140 тыс. с 80-х по 90-е гг., или же с $460 тыс. с 2000-х гг. по 2008 г.

Несмотря на гораздо большую численность населения и после десяти лет «восстановления» после 2008 г., лучшую ситуацию трудно придумать. Вероятно, мы находимся на вершине экономического цикла или очень близки к ней. И эта ситуация продлится в течение следующего десятилетия и экономического цикла, и, вероятно, это приведет к катастрофическим результатам.

Несмотря на гораздо большую численность населения и после десяти лет «восстановления» после 2008 г., лучшую ситуацию трудно придумать. Вероятно, мы находимся на вершине экономического цикла или очень близки к ней. И эта ситуация продлится в течение следующего десятилетия и экономического цикла, и, вероятно, это приведет к катастрофическим результатам.

Красная линия в нижеприведенной таблице показывает, что федеральный долг разделяется на всех, кто работает полный рабочий день в США. Зеленая линия отражает уровень располагаемого личного дохода (то, что осталось после налогообложения), разделенного между теми же штатными работниками. Сейчас федеральный долг растет почти в два раза быстрее роста личных доходов.

Если сотрудники работают полный день, а таких американцев около 127 млн, каждый из них должен заплатить $163 тыс. (помимо налогов, которые вы уже платите), чтобы счета Америки были в порядке. Можно увеличить эту задолженность в 4 или 5 раз на одного работника, если учитывать огромные необеспеченные обязательства Америки.

Если сотрудники работают полный день, а таких американцев около 127 млн, каждый из них должен заплатить $163 тыс. (помимо налогов, которые вы уже платите), чтобы счета Америки были в порядке. Можно увеличить эту задолженность в 4 или 5 раз на одного работника, если учитывать огромные необеспеченные обязательства Америки.

На следующем графике отражено, за сколько месяцев потребуется личный доход тех, кто работает полный рабочий день, чтобы погасить долг. Если бы Америка хотела уладить свои дела, потребовалось бы 18 месяцев, чтобы получить все доходы штатных сотрудников Америки! Можно поднять планку до 70-90 месяцев, если учитывать необходимость привести в порядок дела с необеспеченными обязательствами. Но это невозможно, так же как и любая надежда когда-либо погасить долг.

Интересно, каким образом все вышло из-под контроля? Многое началось с почти 30-летнего сокращения процентных ставок ФРС начиная с 1981 г., что сделало долг более дешевым и заставило конгресс (а также корпорации и частные лица) отказаться от желания взимать с населения налоги за это.

Интересно, каким образом все вышло из-под контроля? Многое началось с почти 30-летнего сокращения процентных ставок ФРС начиная с 1981 г., что сделало долг более дешевым и заставило конгресс (а также корпорации и частные лица) отказаться от желания взимать с населения налоги за это.

Но в более широком смысле рост населения США замедлялся с 1790 г., а соотношение долга к росту ВВП росло (график ниже). Первоначально сочетание сравнительно небольшой численности населения, высокого уровня иммиграции и высоких показателей рождаемости давало ежегодный прирост населения выше 3% и относительно низкое соотношение долга к ВВП.

Со временем, по мере роста населения, объем иммиграции снизился, уровень рождаемости рухнул, рост населения США снизился. С 1950 г. общий годовой прирост населения (черная линия в таблице ниже) замедлился почти на 75% (с 2% до 0,6%), но в более критической ситуации ежегодный прирост населения среди населения моложе 65 лет практически прекратился (как показывает желтая линия в графике), «решением» стало увеличение долга. Массовые сокращения процентных ставок для стимулирования долга сменились замедлением роста.

Со временем, по мере роста населения, объем иммиграции снизился, уровень рождаемости рухнул, рост населения США снизился. С 1950 г. общий годовой прирост населения (черная линия в таблице ниже) замедлился почти на 75% (с 2% до 0,6%), но в более критической ситуации ежегодный прирост населения среди населения моложе 65 лет практически прекратился (как показывает желтая линия в графике), «решением» стало увеличение долга. Массовые сокращения процентных ставок для стимулирования долга сменились замедлением роста.

А если говорить об увеличении стоимости активов, то это были не доходы, а сбережения. В нижеприведенной таблице показана чистая стоимость домохозяйств в виде процентов от располагаемого дохода. Аналогичным образом уровень сбережений возвращается к историческим минимумам, означающим, что американцы слишком много потребляют и практически ничего не оставляют для инвестирования или сбережений (или на случай следующего спада).

Таким образом, если это был не рост населения, рост рабочих мест или рост доходов или сбережений, которые приводили к экономическому восстановлению или рекордно высокой стоимости активов, — это был леверидж. Более дешевый долг и накопление долгов.

Таким образом, если это был не рост населения, рост рабочих мест или рост доходов или сбережений, которые приводили к экономическому восстановлению или рекордно высокой стоимости активов, — это был леверидж. Более дешевый долг и накопление долгов.

И эта форма благосостояния исчезает в мгновение ока, как только происходит неизбежное сокращение доли заемных средств. Таким образом, это была комбинация «финансиализации», дефицитного расходования и монетизации, разбавляющих доход и сбережения работающих людей и одновременно увеличивающих доходность (и благосостояние) владельцев активов.

Теперь администрация Трампа (как и ее предшественники) намерена преодолеть большие дефициты за счет сокращения налогов наряду с быстрорастущими недискреционными расходами и большими дискреционными расходами на инфраструктуру и военные. Конечно, технически Америка может избежать «банкротства», так как она выпускает и продолжит выпускать в цифровом виде столько «денег», сколько нужно для оплаты счетов. Однако это приведет к тому, что меньшинство с раздутым благосостоянием будет сокращаться, а растущему большинству придется заплатить цену за эту политику растущего долга.

Миноритарный класс, владеющий активами с подавляющим большинством акций, облигаций и недвижимости, по-прежнему будет вознагражден за счет продолжающегося роста долга. Те, кого называют «синими воротничками» или «рабочим классом», будут и дальше сталкиваться с тем, что их арендная плата и страховые премии растут, задолженность их детей за получение образования будет взлетать до небес, а доходы будут явно несоразмерны расходам по оплате всех счетов. К сожалению, подавляющее большинство продолжит падать и дальше, если не произойдет больших изменений.

Является ли деятельность административных органов правительства, ФРС и благотворителей с Уолл-стрит необоснованной или даже уголовно наказуемой за злоупотребление их позициями и властью в интересах меньшинства за счет подавляющего большинства – вот вопрос, который сейчас необходимо задать.

Сейчас необходима полная перестройка, чтобы положить конец этим централизованно созданным циклам бумов и спадов, которые наносят все больший урона. Необходимо осознать экономическую реальность, провести мучительное краткосрочное перебалансирование и сосредоточиться на устойчивом долгосрочном росте общего благосостояния.

Однако все в этом мире относительно, Америка находится в лучшем положении по сравнению с Китаем.

У Америки еще есть выбор: признать свое банкротство, а точнее то, что объем обязательств превышает возможности по их выплате, остановить дефицитное расходование и разбавление валюты, реструктуризировать экономику.

investfuture.ru