Индекс доходности инвестиций — формула расчета, определение

Сложности оценки индекса на практике

Как индекс доходности помогает определить рентабельность, мы выяснили, теперь пришла пора поговорить о возможных трудностях. С одной стороны метод расчета индекса кажется простым, с другой – ему предшествует определение других, довольно сложных показателей.

Как свидетельствует практика, расчет финансового индекса не обходится без определения размера будущих денежных поступлений. Дисконтированный индекс доходности, в свою очередь, предусматривает еще и включение в формулу ставки дисконтирования.

Формула будет меняться в зависимости от размера будущих потоков, крайне нестабильного параметра. На прибыль влияют как макро, так и микроэкономические факторы. Среди них следует выделять для правильного расчета инвестиционного индекса такие: сезонность, неопределенность спроса и предложения, процентные ставки, стоимость материалов, объемы продаж, отсутствие или наличие рекламных акций, общая экономическая ситуация.

Расчет индекса доходности происходит только после расчета ставки дисконтирования, и тут инвестор сталкивается со второй проблемой. Какой конкретно метод использовать для оценки дисконтированных доходов? Нам известно, что дисконтированная ставка отображает временную стоимость средств и позволяет привести будущие платежи к текущим значениям.

Дисконтированный индекс привязан к средствам, которые пойдут на финансирование проекта. Если предполагается, что инвестиции будут поступать из личных средств инвестора, то при расчете дисконтированного индекса следует учитывать уровень доходности по другим его инвестициям.

Определить индекс в таком случае можно по банковскому вкладу, доходности ценных бумаг, вложений в недвижимость и так далее. Трудности могут возникнуть на этапе выбора – метод расчета финансовой доходности предусматривает использование сразу десяти разных способов оценки ставки дисконтирования.

Преимущества и недостатки расчета индекса доходности

Известно, что индекс доходности входит в перечень основных аналитических средств для инвестора. Метод расчета индекса доходности базируется на соотношении между прибылью и расходами, при этом, что немаловажно, позволяет оценить, как проект в целом, так и каждую его фазу. Индекс доходности, формула которого представлена выше, позволяет провести сравнительный анализ нескольких объектов, чтобы выбрать оптимальный.

Метод расчета индекса доходности базируется на соотношении между прибылью и расходами, при этом, что немаловажно, позволяет оценить, как проект в целом, так и каждую его фазу. Индекс доходности, формула которого представлена выше, позволяет провести сравнительный анализ нескольких объектов, чтобы выбрать оптимальный.

Еще один метод расчета инвестиционной доходности предусматривает использование ставки дисконтирования (называется индексом дисконтирования) для учета труднореализуемых факторов риска. Все эти преимущества делают индекс доходности инвестиций незаменимым для тех, кто желает просчитать возможные риски и сделать рациональное вложение.

А как насчет недостатков дисконтированного индекса доходности и его упрощенного коллеги? Как таковых недостатков у индекса доходности нет, есть ряд особенностей, которые могут осложнить его применение на практике. Первая проблема заключается в сложности прогнозирования будущих денежных потоков. Мы уже упоминали выше, что данный показатель всегда очень основательно завязан на ситуации в отдельно взятой компании, регионе, стране и мире.

Точная оценка дисконтирования также представляет трудность для инвестора. Могут быть неточности и в показателе влияния нематериальных факторов на будущие денежные потоки. Одним словом, индекс выполняет свою основную роль только в профессиональных руках знающего финансиста. Если же анализом займется инвестор без соответствующих навыков, результаты оценки могут не получиться такими точными, как бы ему хотелось.

Теперь вы знаете, что показывает индекс доходности и почему его так важно применять на практике правильно. Этот аналитический метод поможет инвестору правильно рассчитать целесообразность любой инвестиции, а также сравнить между собой два или три проекта, чтобы выбрать наиболее перспективный. Индекс доходности инвестиций – это гарантия успешной инвестиции. Советуем в будущем пользоваться математическими методиками, чтобы стать успешным инвестором.

Индекс доходности инвестиций и его расчет

Индекс доходности инвестиций, расчет рентабельности любого проекта, оценка его финансовой прочности, прогнозирование роста прибыли и отбор инвестиционного портфеля – это обязательные для любого инвестора умения. Если вкладчик не планирует проводить вливания средств в рамках дарения их третьим лицам без гарантий или с неоправданными рисками – ему просто необходимо научиться считать потенциальную прибыль не со слов того, кто просит вложить деньги в его проект, а исходя из математических формул, которые более трезво оценят потенциальную прибыль и риски. Индекс доходности инвестиций имеет несколько международных формулировок, в зависимости от глубины изучения вопроса и может быть подсчитан достаточно просто.

Если вкладчик не планирует проводить вливания средств в рамках дарения их третьим лицам без гарантий или с неоправданными рисками – ему просто необходимо научиться считать потенциальную прибыль не со слов того, кто просит вложить деньги в его проект, а исходя из математических формул, которые более трезво оценят потенциальную прибыль и риски. Индекс доходности инвестиций имеет несколько международных формулировок, в зависимости от глубины изучения вопроса и может быть подсчитан достаточно просто.

Как посчитать доходность инвестиций и вывести ее индекс?

Индекс доходности инвестиций – это широкое понятие, которое показывает сразу несколько сторон потенциального вклада. Математическое значение индекса стоит понимать, как показатель соотношения двух и более величин, выводящий определенные свойства одной или более из них. С помощью выведения индекса доходности инвестиций можно проанализировать объект для вкладов на предмет его убыточности, сравнить прирост прибыли и принять правильное решение по вкладам.

Наиболее простой формулой выведения индекса доходности инвестиций является соотношение чистого дисконтированного дохода на определенный момент и расходов на инвестиции, в том числе и тела вклада.

Иными словами это Доходы/Расходы за определенный период. Это является общей формулой, которая показывает суть индекса прибыльности инвестиций. Говоря еще проще, если данная цифра выше единицы — проект принято считать рентабельным и он рассматривается вкладчиками, если же цифра 1 и менее – он убыточен в любом случае. Именно единица является международной принятой точкой безубыточности проекта, очень многие фирмы начинают свою деятельность, предоставив управлению именно такой индекс. Имея определенную расстановку доходов и расходов, которые приводят к нулевому капиталу – т.е. равны, ( индекс 1), можно увеличить конкретные статьи доходов или урезать расходы средств, тем самым создав прибыль. Практическое применение индекса доходности инвестиций – определение конкретного факта прибыльности проекта, а также получение данных для поиска возможностей поднятия прибыли.

Разобрать на примере упрощенной формулы индекса доходности инвестиций понятный пример – одно из ключевых мероприятий в пути к пониманию азов аналитики вкладов. К примеру, для инвестирования в недвижимость определенного города необходим один миллион условных единиц. Прогнозируемая минимальная прибыль через 5 лет удержания вкладов составляет 50%. Из них 5% придется отдать в виде налога, еще 5% — для оплаты ухода за недвижимостью, земельных и прочих налогов, коммунальных услуг объекта в режиме простоя. Итого, итоговая прибыль составит 50%-5%-5%=40%, или 1.4 миллиона условных единиц будет получено на руки. 1.4/1=1.4 – именно эта цифра является простым общим индексом доходности инвестиции на данном примере.

О чем говорит и какой бывает индекс прибыли от инвестиции

На вышеуказанном примере выведения индекса прибыльности инвестиции, который равен 1.4 (индекс не имеет единиц измерения, так как он – условное понятие), показывает, что проект – прибыльный. Если копнуть немного глубже, он доказывает, что, при прочих равных обстоятельствах ( верном понимании суммы налогов и расходов на удержание инвестиционной недвижимости, верном понимании суммы годичного прироста стоимости и т.

На основе аналитики актуальных предложений рынка инвестиций можно подойти к более широкому пониманию понятия «индекс прибыльности инвестиций». Тут стоит включить формулу вида: Сумма за период х всех финансовых потоков в сфере операционной деятельности деленная на сумму всех финансовых потоков по инвестициям за этот же период. Соответственно, сумма всех потоков может быть представлена в виде уравнения сложения, где числителем будет прибыль за период, а знаменателем – расходы за период.

Как и где применять индекс прибыльности инвестиций

Индекс прибыльности инвестиций, согласно данных компании Лондон Консалтинг, является одним из самых универсальных и простых инструментов управления и оценки вкладов. За счет того, что для его подсчета используется минимальное количество критических факторов, он, однако, имеет ряд погрешностей, потому и принятых упреждений.

Лондон Консалтинг озвучила индекс прибыльности инвестиций «1.2» как стартовый, ниже которого неопытному инвестору не стоит ввязываться в проект. Компания отмечает, что для мировой аналитики данный индекс является «хорошим», если выше 1, однако, он не учитывает десятки мелких факторов, которые могут увести прибыль в отрицательное поле, особенно при отсутствии умения оперировать вкладами. Индекс 1.2, в свою очередь, гарантирует простоту управления вкладами – он дает определенный запас % прибыльности, который позволит оплатить внешние факторы риска и расходы, не учтенные в формировании индекса.

Индекс 1.2, в свою очередь, гарантирует простоту управления вкладами – он дает определенный запас % прибыльности, который позволит оплатить внешние факторы риска и расходы, не учтенные в формировании индекса.

Примерами таких факторов являются, на примере недвижимости в Лондоне, разовые комиссии за перевод средств от банка и обслуживание счета, мелкий ремонт объекта, разовая оплата всевозможных налогов и сборов, отклонения на несколько 0.1% от прогнозируемого прироста стоимости – все это фиксируется и окупается тем упреждением в индексации, которое дано в индексе доходности инвестиций 1.2. Правильно выбранное упреждение и запас прибыльности проекта – это ключ к выгодным вкладам, особенно, если планируется удерживать вклады в состоянии инвестиции 5 лет и более ( больший запас даст большую прибыль, при прочих равных).

Однако, для правильного управления инвестициями, не говоря уже про учет рисков и работу с ними, увеличение прибыльности внутренними факторами и мероприятиями, стоит обратиться к специалистам, которые могли бы правильно провести прогноз инвестиции и вывести верный индекс доходности инвестиций. Только специалисты, да и то не все, могут вывести точный индекс, а также дополнить его рекомендациями по текущему капиталу, источникам прибыли и расходов – именно эти данные, которые вместе со специалистами могут быть устранены или увеличены, по необходимости, актуализируют аналитику вкладов, как таковую.

Только специалисты, да и то не все, могут вывести точный индекс, а также дополнить его рекомендациями по текущему капиталу, источникам прибыли и расходов – именно эти данные, которые вместе со специалистами могут быть устранены или увеличены, по необходимости, актуализируют аналитику вкладов, как таковую.

Что такое индекс доходности: формула расчета прибыли

Автор Роман Отличнов На чтение 4 мин. Просмотров 804 Обновлено

Принимая решение о размещении свободных активов в конкретный инвестиционный проект либо начиная аналитическую разведку новых направлений для бизнеса, ответственный инвестор проводит анализ, сопоставляя уровень ожидаемой прибыли и сопутствующие риски. Один из параметров, которые дают реальную возможность правильно оценить перспективы экономическую целесообразность бизнес-проекта, это индекс доходности. Для любого грамотного инвестора понимание сути этого термина и навык работы с соответствующими формулами имеет практическое значение.

Значение термина

В кругу финансистов этот показатель принято обозначать, как PI. Для обывателя более привычным термином является «рентабельность». Этот термин в экономике имеет ряд почти тождественных названий: он употребляется или как Present value index в отношении прибыльности, или как DPI при обозначении рентабельности.

Суть индекса PI предполагает учет уровня полученного дохода на один вложенный рубль с учетом временной стоимости денежной единицы. На практике он показывает, насколько именно эффективна инвестиция в выбранный для размещения свободных средств (в том числе – нематериальных) бизнес-проект. Он соотносит объём капитала, вложенного при инвестиции, с потенциально возможной суммой денежного потока по бизнес-проекту.

Именно практическое значение обусловливает то значение, которое придается расчёту PI при планировании любых серьезных экономических проектов, в том числе – инвестиционных. Дело в том, что этот индекс входит в число четырех основных показателей для оценки инвестиционной привлекательности любой бизнес-идеи.

Формула PI

Существует несколько формул, которые позволяют провести расчеты индекса доходности. Наиболее популярная из них представлена в таком виде:

Здесь CFt обозначает поток платежей (англ. Cash Flow) от инвестиций в t-м году; Io – стартовые инвестиции в бизнес; n – протяженность реализации инвест-проекта; r – процент дисконта.

Интерпретация значений индекса

При выражении числового значения PI получают отображение отношения цифрового значения полученной чистой прибыли к затраченным ресурсам. Исходя из этой формулы и выведено определение понятия рентабельности (читай-доходности) инвестируемого капитала.

Получив значение PI<1, рассчитываемый план признают нерентабельным. Естественно, вливать активы в такой проект нецелесообразно.

Показатель PI=0 указывает на нейтральную доходность. Бизнес-план требует доработки, которая изменит динамику, направив вектор проекта в сторону прибыли.

Если PI>1, это обозначает потенциально достаточную доходность, а значит, бизнес-идея в перспективе абсолютно пригодна для практической реализации.

Логика подсказывает еще один простой вывод: при сравнении ожидаемой прибыли от двух проектов, предпочтение отдается тому из них, который при расчетах дал более высокий индекс.

Некоторые нюансы расчетов

Для боле детального и точного прогнозирования применяют расчет дисконтированного индекса (DPI). Он показывает степень доходности дисконтированных инвестиций. На сегодня экономисты применяют более 10-ти методов оценки DPI.

Такая оценка дает возможность привести потенциально ожидаемые платежи к реальному времени. К примеру, если финансирование ведется исключительно собственными средствами, за ставку при расчетах принято принимать доходность альтернативных вариантов инвестиций.

Важно! Расчет PI необходимо проводить на трех этапах инвестирования: перед стартом проекта, при его реализации и по завершению. Такой подход дает гораздо больше материалов для аналитической оценки практикуемых бизнес-группой или отдельным инвестором методов инвестирования.

При расчете индекса следует помнить о том, что на стабильность финансовых потоков влияют микро-и макроэкономические факторы. К ним относят сезонность рынка, реальные объемы продаж, размер процентной ставки, заявленной Центробанком, маркетинговую политику и многое другое.

Например, геополитическую и экономическую ситуацию в стране или влияние длящихся неопределенно долгое время форс-мажорных обстоятельств.

Плюсы и минусы в использовании PI

Этот показатель имеет не только сильные стороны, но и относительно слабые позиции. К несомненным плюсам расчетов с применением индекса относится возможность проведения исчерпывающего сравнительного анализа различных по значимости и масштабности инвест-проектов. Индекс позволяет вводить в расчеты риски, не подлежащие формальному учету.

К недостаткам, с которыми приходится считаться, относятся:

- относительность точного прогнозирования потенциально ожидаемых потоков денег внутри инвестиционного проекта;

- сложности при проведении точной оценки ставки дисконтирования;

- слабую прогнозируемость влияния внезапно возникающих факторов нематериального характера на движение вложенных денежных средств.

При принятии решения о целесообразности инвестиций нельзя опираться лишь на значение PI. Существует еще три важных экономических критерия: дисконтированный период окупаемости проекта, чистая дисконтированная прибыль, внутренняя норма прибыльности.

Заключение

Индекс PI при проведении экономического анализа эффективно определяет степень рентабельности и риски инвестирования при реализации разрабатываемого проекта. Этот показатель наделен практическим значением для любого уровня ведения бизнеса, и, кроме академических способов расчета, определяется по упрощенной формуле: ЧДД (чистый дисконтированный доход) разделить на ИР (расходы на инвестиции).

Расчет экономической эффективности инвестиционного проекта

Проводить оценку эффективности инвестиционного проекта рекомендуется в три этапа:

- Делается определение масштабности проекта, его социальной и экономической важности и значимости для конкретной территории.

- Проводится расчет показателей эффективности инвестиционного проекта и делается вывод о целесообразности вложения в него средств.

- Проводится анализ чувствительности проекта к возможным негативным факторам.

Первый этап. Масштабность и значимость вашего проекта.

Что дает конкретной территории реализация вашего проекта? Сколько семей получит работу, какой размер оплаты труда будет на предприятии? Выше или ниже среднего по стране и данной территории? Какие выплаты и в каком объеме в местный, региональный и федеральные бюджеты планируются в рамках проекта?

Масштабность проекта можно определить по объемам привлеченных денежных средств и инвестиций, объемам выпуска продукции, доли рынка, которую планирует занять предприятие.

Необходимо учитывать и экологическую составляющую. Что будет делаться для недопущения загрязнения подземных вод и воздуха? Какое негативное воздействие будет оказывать предприятие и к чему это может привести через 5-10 лет работы производства?

Второй этап. Оценка показателей эффективности инвестиционного проекта.

Оценка показателей эффективности инвестиционного проекта.

К ним относятся:

1) Чистый дисконтированный доход (NPV).

Дисконтированный – это значит, что он скорректирован с учетом времени и инфляции.

Чистый дисконтированный доход легко рассчитать как сумму всех поступлений от проекта, скорректированных на величину ставки дисконта, за минусом ежегодных расходов по проекту. Расчет производится за период жизненного срока проекта.

Формулу расчета NPV можно представить в следующем виде:

NPV= — Начальные капитальные вложения + (Поток дохода за первый год – Затраты за первый год)/(1+Ставка дисконта) + … + (Поток дохода за n-ный год – Затраты за n-ный год)/(1+Ставка дисконта) (в степени n).

Положительное NPV говорит о том, что проект окупится. Но это не единственный критерий эффективности, и не факт, что проект с высоким NPV будет более привлекательным в глазах инвестора.

2) Внутренняя норма доходности (IRR).

Когда встает вопрос о сравнительной оценке двух альтернативных проектов, то показатель внутренней нормы доходности играет даже более существенную роль, чем дисконтированный доход.

Внутренняя норма доходности — это такая ставка дисконта, при которой проект становится безубыточным, NPV = 0.

Если ставка дисконта больше Внутренней нормы доходности, то проект убыточен. Соответственно, если ставка дисконта меньше Внутренней нормы доходности, то проект будет приносить прибыль. А при ставке дисконта равной Внутренней норме доходности проект будет не прибылен и не убыточен.

Определяют Внутреннюю норму доходности методом подбора или с помощью таблиц Exel, которые содержат функцию для расчета.

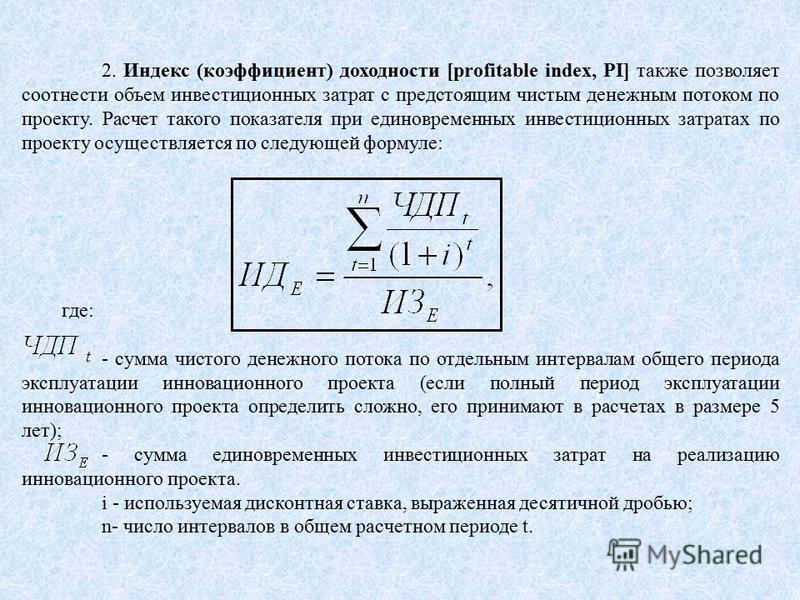

3) Индекс доходности (IP).

Определяет прибыльность инвестированных в проект средств. Можно определить индексы доходности затрат и инвестиций.

Индекс доходности дисконтированных затрат – отношение всех денежных притоков к дисконтированным затратам.

Формула индекса доходности дисконтированных затрат может быть представлена в следующем виде:

IP = (Сумма денежных потоков за весь период (два, три или больше лет)/(1+Ставка дисконта)в степени, соответствующей количеству лет периода) / (Начальные капитальные вложения + Сумма денежных расходов за весь период /(1+Ставка дисконта)в степени, соответствующей количеству лет периода).

Индекс доходности дисконтированных инвестиций – отношение всех денежных притоков от операционной деятельности к дисконтированным денежным притокам от инвестиционной деятельности.

Для прибыльных проектов величина Индекса доходности не должна быть меньше единицы.

4) Дисконтированный срок окупаемости.

Это период, за который получаемые от реализации проекта доходы покрывают все инвестиционные издержки и обеспечивают работу предприятия за счет собственных оборотных средств.

Срок окупаемости называется дисконтированным потому, что учитываются дисконтированные значения затрат и дохода. Если срок окупаемости превышает срок жизни проекта, то проект убыточен.

Если срок окупаемости превышает срок жизни проекта, то проект убыточен.

Третий этап. Оценка чувствительности основных интегральных показателей проекта.

Для того, чтобы определить насколько подвержен проект влиянию тех или иных негативных факторов, проводится анализ чувствительности.

К анализируемым факторам относят:

- инфляцию;

- объемы продаж в натуральном измерении;

- цены на продукцию;

- размеры необходимого финансирования;

- процентная ставка по кредитам;

- величины постоянных и переменных издержек.

При неизменных значениях остальных факторов изучается влияние изменения одного фактора на финансовую устойчивость и показатели проекта. Эту кропотливую работу делает программа по разработке бизнес-планов Project Expert в автоматическом режиме, которая определяет наиболее рисковые переменные и точку безубыточности для каждой из них.

Рассмотрим способы финансирования здесь

Задача №31.

Расчёт индекса доходности и срока окупаемости инвестиций

Расчёт индекса доходности и срока окупаемости инвестицийПервоначальные инвестиции – 30 ед.

Срок амортизации – 5 лет.

Выручка от реализации по годам:

1-й год – 20 ед., 2-й – 22 ед., 3-й – 25 ед., 4-й – 24 ед., 5-й – 23 ед.

Текущие материальные издержки – 10 ед. и каждый год увеличиваются на 2 %.

Ставка налога на прибыль – 30 %.

Коэффициент дисконтирования – 0,1.

Определить индекс доходности и срок окупаемости инвестиций.

Решение:

Расходы по проекту состоят из суммы текущих материальных издержек и суммы амортизационных отчислений.

Ежегодные амортизационные отчисления рассчитаем линейным методом, в соответствии с которым ежегодная сумма амортизации определяется как отношение первоначальных инвестиций к сроку амортизации:

А = 30 / 5 = 6 ед.

Прибыль равна разности между выручкой и совокупными издержками:

П = Выручка – Расходы

В первом году прибыль будет равна:

П1 = 20 – (10 + 6) = 4

Рассчитаем сумму налога на прибыль в первом году:

СНП1 = П1 × t = 4 × 0,3 = 1,2

Тогда чистая прибыль в первом году будет равна:

ЧП1 = П1 – СНП1 = 4 – 1,2 = 2,8

Денежный поток (CF (Cash Flow)) первого года будет складываться из суммы чистой прибыли и суммы амортизационных отчислений:

CF1 = ЧП1 + А = 2,8 + 6 = 8,8

При расчёте денежного потока последующих лет необходимо учесть ежегодный прирост текущих материальных издержек на 2 %.

Оформим расчёты в таблицу:

| Период | IC | Bыручка | Расходы | Текущие материальные издержки | Амортизационные отчисления, (А) | Прибыль, (П) | Сумма налога на прибыль, (СНП) | Чистая прибыль, (ЧП) | Денежный поток, (CF) | Дисконтированный денежный поток |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 30 | — | — | — | — | — | — | — | — | — |

| 1 | — | 20 | 16 | 10 | 6 | 4 | 1,2 | 2,8 | 8,8 | 8 |

| 2 | — | 22 | 16,2 | 10,2 | 6 | 5,8 | 1,74 | 4,06 | 10,06 | 8,31 |

| 3 | — | 25 | 16,4 | 10,4 | 6 | 8,6 | 2,58 | 6,02 | 12,02 | 9,03 |

| 4 | — | 24 | 16,61 | 10,61 | 6 | 7,39 | 2,22 | 5,17 | 11,17 | 7,63 |

| 5 | — | 23 | 16,82 | 10,82 | 6 | 6,18 | 1,85 | 4,32 | 10,32 | 6,41 |

| Сумма | — | — | — | — | — | — | — | — | — | 39,38 |

Индекс доходности рассчитывают как отношение суммы приведенного (дисконтированного) чистого денежного потока от текущей деятельности за период осуществления проекта к общему объему капиталовложений:

ИД = 39,38 / 30 = 1,31

Значение индекса доходности 1,31 свидетельствует о экономической эффективности проекта, так как ИД>1.

Так как прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых чистые денежные поступления возместят инвестиционные затраты в проект.

| Период | CF | Кумулятивная сумма чистых денежных поступлений |

|---|---|---|

| 0 | — | — |

| 1 | 8,8 | 8,8 |

| 2 | 10,06 | 8,8 + 10,06 = 18,86 |

| 3 | 12,02 | 18,86 + 12,02 = 30,88 |

| 4 | 11,17 | 30,88 + 11,17 = 42,05 |

| 5 | 10,32 | 42,05 + 10,32 = 52,37 |

Срок окупаемости равен 3 годам, поскольку кумулятивная сумма чистых денежных поступлений за этот период (30,88) превышает объем капитальных вложений.

Однако некоторые специалисты более реальным сроком окупаемости считают дисконтированный срок окупаемости инвестиций. Суть метода заключается в дисконтировании всех денежных потоков, генерируемых проектом, и их последовательном суммировании до тех пор, пока не будут покрыты исходные инвестиционные затраты. Данный метод принимает в расчет стоимость денег во времени, что всегда показывает более реальную картину.

Суть метода заключается в дисконтировании всех денежных потоков, генерируемых проектом, и их последовательном суммировании до тех пор, пока не будут покрыты исходные инвестиционные затраты. Данный метод принимает в расчет стоимость денег во времени, что всегда показывает более реальную картину.

В данном случае дисконтированный срок окупаемости равен 4 годам.

| Период | Дисконтированный денежный поток | Кумулятивная сумма дисконтированных чистых денежных поступлений |

|---|---|---|

| 0 | — | — |

| 1 | 8 | 8 |

| 2 | 8,31 | 16,31 |

| 3 | 9,03 | 25,34 |

| 4 | 7,63 | 32,97 |

| 5 | 6,41 | 39,38 |

| Сумма | 39,38 | — |

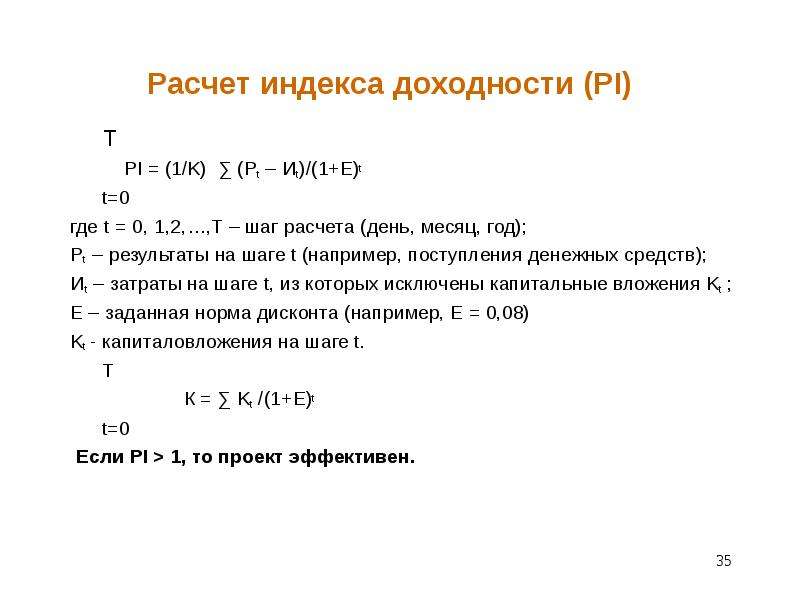

37 ИНДЕКС РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ.

Финансовый менеджмент. Шпаргалка

Финансовый менеджмент. Шпаргалка37 ИНДЕКС РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

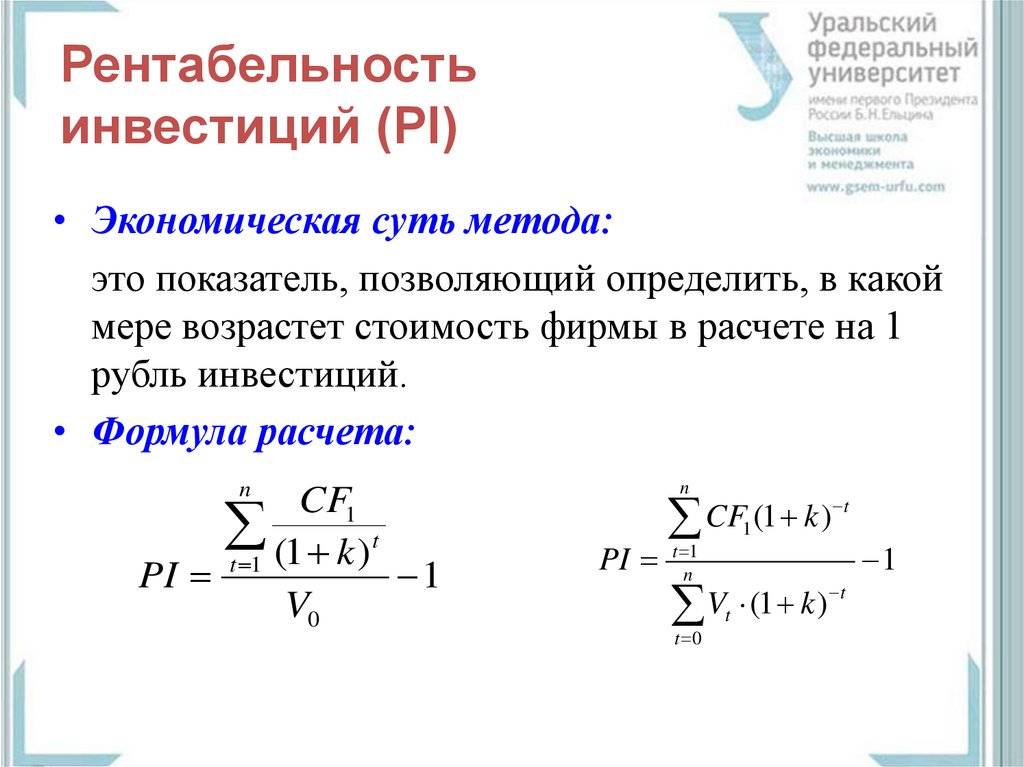

Индекс рентабельности инвестиций (PI)

является следствием метода чистой текущей стои–мости и рассчитывается как отношение чистой текущей стоимости денежного притока (P) к чистой текущей стоимости денежного оттока (/С) (вклю–чая первоначальные инвестиции):

Очевидно, что если РI > 1, то проект следует принять; если РI< 1, то его надо отвергнуть; если РI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризу–ет доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упо–рядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций.

В отличие от чистого приведенного эф–фекта индекс рентабельности является отно–сительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинако–вые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммар–ным значением NPV.

Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматривае–мого проекта.

Нормативным документом, закрепляю–щим рыночные принципы оценки эффективно–сти инвестиций в нашей стране, являются Мето–дические рекомендации по оценке эффективно–сти инвестиционных проектов (первое издание было опубликовано в 1994 г., второе издание, переработанное и дополненное, – в 2000 г.). Используемая в рыночной экономике оценка эффективности инвестиций основывается на ряде принципов: расчеты опираются на пока–затели денежного потока от производственной и инвестиционной деятельности; обязательно приведение показателей к текущей (дисконти–рованной) стоимости.

Оценка эффективности инвестиций основа–на на дисконтировании.

Дисконтированием денежных потоков называется приведение разновременных (отно–сящихся к разным шагам расчета) значений к их ценности на определенный момент време–ни, который называется моментом приведе–ния. Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях единицы или процентах. Технически приведение к нулевому моменту времени производится пу–тем умножения величины показателя на коэф–фициент дисконтирования (коэффициент текущей стоимости) ?t,определяемый для постоянной нормы дисконта по формуле:

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях единицы или процентах. Технически приведение к нулевому моменту времени производится пу–тем умножения величины показателя на коэф–фициент дисконтирования (коэффициент текущей стоимости) ?t,определяемый для постоянной нормы дисконта по формуле:

где t – номер периода расчета (t = 0, 1, 2, Т). Период расчета может быть выражен в го–дах, кварталах, месяцах и т.д.;

Данный текст является ознакомительным фрагментом.

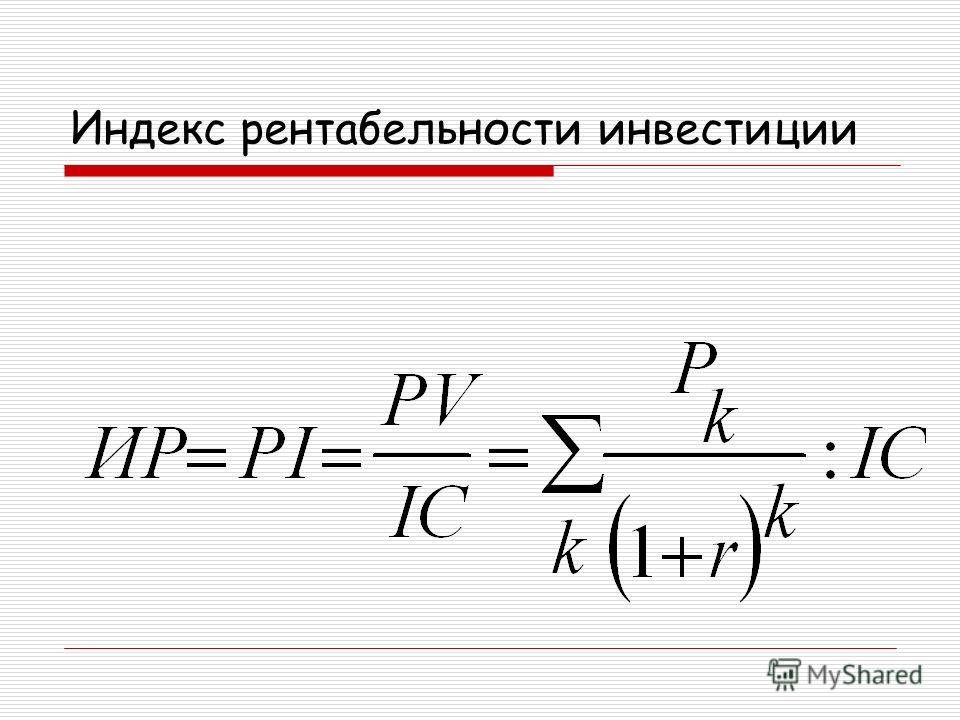

Продолжение на ЛитРесИндекс доходности инвестиций (PI) — КиберПедия

Синонимы:Индекс рентабельности инвестиций.

Английские эквиваленты: Profitability index (PI).

Рассматриваемый показатель тесно связан с показателем чистой современной ценности инвестиций, но, в отличие от последнего, позволяет определить не абсолютную, а относительную характеристику эффективности инвестиций.

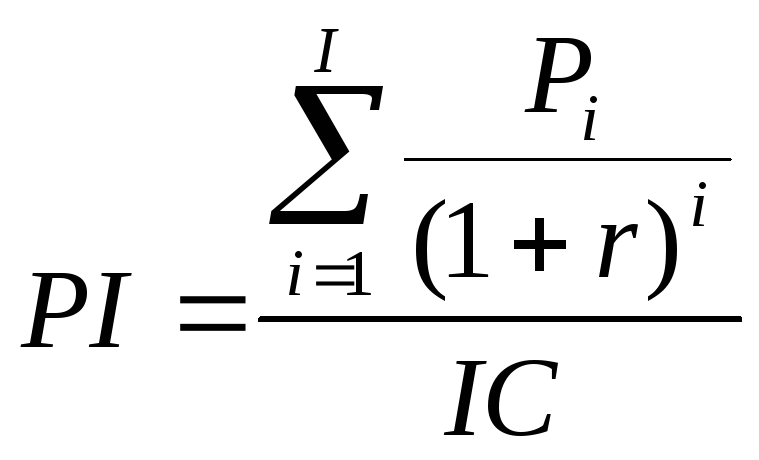

Индекс доходности инвестиций (PI) рассчитывается по следующей формуле:

,

где TIC — полные инвестиционные затраты проекта.

Индекс рентабельности инвестиций отвечает на вопрос: каков уровень генерируемых проектом доходов, получаемых на одну единицу капитальных вложений.

Показатель PI наиболее целесообразно использовать для ранжирования имеющихся вариантов вложения средств в условиях ограниченного объема инвестиционных ресурсов.

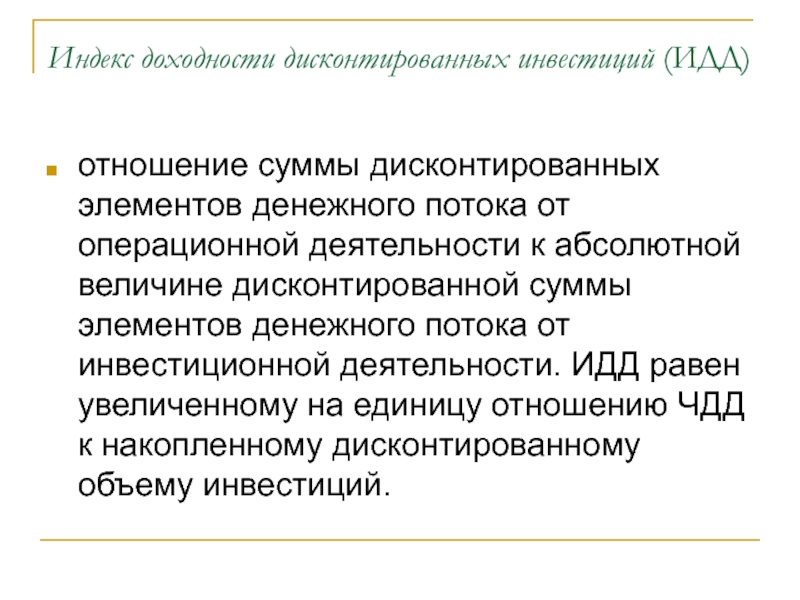

Индекс доходности дисконтированных инвестиций

Индекс доходности дисконтированных инвестиций (другие названия — ИДД, рентабельность инвестиций, Profitability Index,PI) — отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций.

ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций.

Формула для определения ИДД имеет следующий вид:

или

При расчете ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капитальные вложения, осуществляемые до ввода предприятия в эксплуатацию. В этом случае соответствующие показатели будут иметь различные значения.

Сущность лизинга

Лизинг является взаимным соглашением, в результате которого лизингодатель передает получателю лизинга права пользования предметом, в обмен на платежи, оговоренные соглашением. То есть, лизингодатель сдает в аренду (одалживает) получателю лизинга деньги в форме товара, позволяет ему пользоваться им, и заключает договор с получателем лизинга об оплате стоимости товара в течение более длительного времени, соответственно начисляя проценты за предоставленную услугу.

Многие предприятия в настоящий момент не имееют возможности осуществить модернизацию, так как это требует вложения значительных денежных средств. Много хороших проектов не реализовано только потому, что в распоряжении не имеется ликвидного залога для получения займа. В таких и многих других случаях, лизинг или аренда является альтернативным источником финансирования.

Для заключения сделки лизинга нет необходимости иметь сразу большую сумму денег. Главным условием является финансовая стабильность клиента в будущем. С каждым годом услуги, предлагаемые клиентам лизинговыми компаниями становятся все разнообразнее.

Таким образом, лизинг – это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем;

лизинговая сделка — совокупность договоров, необходимых для реализации лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

Субъектами лизинга являются:

лизингодатель — физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

продавец (поставщик) — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Лизинг используется в качестве эффективной альтернативы приобретения имущества в собственность и на основе приобретённого права на его использование даёт возможность получать прибыль.

Лизинг относится к наиболее распространённому виду деятельности, масштабы его ежегодно возрастают. Это объясняется, прежде всего, тем, что в условиях быстрого развития новых видов технологий, смены её поколений использование потенциальных возможностей лизинговых сделок позволяет оперативно обновлять техническую базу производства, систематически осуществлять инвестиции.

Из многочисленных функций лизинга основными являются четыре:

финансовая, производственная, снабженческая и налоговая.

Финансовая функция выражается в освобождении товаропроизводителя от единовременной оплаты полной стоимости необходимых средств производства и предоставлении ему долгосрочного кредита.

Производственная функция лизинга заключается в оперативном решении производственных задач путем временного использования, а не покупки дорогостоящих и морально стареющих машин. Это эффективный способ материально-технического снабжения производства и доступа к новейшей технике, НТП. При полном лизинге передача имущества может сопровождаться широким сервисом: техобслуживание, страхование, обеспечение сырьем, рабочей силой и т.д.

Функция сбыта — это расширение круга потребителей и завоевание новых рынков сбыта. Вовлечение в сферу лизинга тех, кто не может сразу купить то или другое имущество.

Функция получения налоговых и амортизационных льгот имеет следующие особенности:

а) взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности сохраняется за лизингодателем;

б) лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно снижает налогооблагаемую прибыль;

в) применение ускоренной амортизации, исчисляемой не на базе срока службы объекта лизинга, а исходя из срока контракта, снижает облагаемую прибыль и ускоряет обновление имущества.

Понятие и виды издержек.

Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Постоянные издержки не зависят от величины производства, существют и при нулевом объеме производства. Это предшествующие обязательства предприятия (проценты по займам и др.), налоги, амортизационные отчисления, оплата охраны, арендная плата, расходы на обслуживание оборудования при нулевом объеме производства, зарплата управленческого персонала и т.д.

Переменные издержки зависят от количества производимой продукции, складываются из затрат на сырье, материалы, зарплату рабочим и т.д.

Сумма постоянных и переменных издержек образует валовые издержки — сумму денежных расходов на производство определенного вида продукции. Для измерения издержек на производство единицы продукции используются категории средних, средних постоянных и средних переменных издержек. Средние издержки равны частному от деления валовых издержек на количество произведенной продукции.Средние постоянные издержки определяются делением постоянных издержек на количество произведенной продукции. Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции.

Для достижения максимальной прибыли нужно определить необходимый размер выпуска продукции. Инструментом экономического анализа служит категория предельных издержек. Предельные издержки представляют собой дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Они рассчитываются вычитанием соседних значений валовых издержек.

В конкретной практике применения расчета издержек для анализа деятельности предприятий в России и в западных странах имеются как сходства, так и различия. В России широко используется категория себестоимость, представляющая собой суммарные затраты на производство и реализацию продукции. Теоретически в себестоимость должны входить нормативные производственные затраты, но на практике к ней относят сверхнормативный расход сырья, материалов и т.д. Себестоимость определяют на основе сложения экономических элементов (однородных по экономическому назначению затрат) или путем суммирования статей калькуляции, характеризующих непосредственные направления тех или иных расходов. Как в СНГ, так и в западных странах, для калькулирования себестоимости, применяется классификация прямых и косвенных затрат (расходов).

Прямые затраты— это затраты, непосредственно связанные с созданием единицы товара.

Косвенные затраты необходимы для общего осуществления производственного процесса данного вида продукции на предприятии. Общий подход не исключает различий по конкретной классификации некоторых статей.

В западных странах используется вышеописанное деление затрат (издержек) на постоянные и переменные, причем прямые и часть косвенных затрат относятся к переменным, а оставшаяся часть косвенных затрат (не зависящих от объема производства) — к постоянным. нередко первая из вышеуказанных частей косвенных затрат выделяется в отдельную группу — частично переменные затраты, поскольку эти затраты изменяются по своей величине не в прямо пропорциональной зависимости от изменения объема производимой продукции. Деление затрат на прямые и переменные позволяет получить показатель — добавленную стоимость, определяемую вычитанием из общего дохода (выручки) предприятия переменных затрат. Добавленная стоимость состоит, таким образом, из постоянных затрат и чистой прибыли. этот показатель позволяет оценить общую эффективность производста и реализации вне зависимости от прямо зависящих от величины объема производства переменных расходов.

37.Цена и методы определения цены.

Цена́ — количество денег, в обмен на которые продавец готов передать (продать) единицу товара. По сути, цена является коэффициентом обмена конкретного товара на деньги. Величину соотношений при обмене товаров определяет их стоимость. Поэтому цена является стоимостью единицы товара, выраженной в деньгах, или денежной стоимостью единицы товара, или денежным выражением стоимости. Это фундаментальная экономическая категория.

В повседневной речи цена часто является синонимом стоимости товара (например, «сколько сто́ят спички?») и эти слова могут взаимно заменять друг друга.

Ценностное ценообразование — установление цен таким образом, чтобы это обеспечивало фирме получение большей прибыли за счёт достижения выгодного для неё соотношения «ценность товара / затраты на товар».

В рамках ценностного ценообразования формируются цены с ориентацией на спрос. Наиболее известный метод — метод установления цены на основе ощущаемой ценности товара. Один из методов реализации этого метода ценообразования — это магазины без цен (например, антикварные магазины, скопление магазинов для туристов). На практике сложность этого метода упирается в уровень квалификации продавцов. Процесс торга — основной процесс при данном методе.

Виды цен.

Розничная цена

Розничной называется цена, которая устанавливается на товар, продаваемый в личное потребление в малых количествах. В соответствии с государственным стандартом ГОСТ Р 51303-99 розничная цена определена как цена товара, реализуемого непосредственно населению для личного, семейного, домашнего использования по договору розничной купли-продажи. Розничные цены включают издержки производства и обращения, прибыль предприятий, налоги и складываются с учётом ситуации на рынке.

Оптовая цена

Оптовой называется цена, которая устанавливается на товар, продаваемый крупными партиями (оптом). В соответствии с ГОСТ Р 51303-99 оптовая цена определена как цена товара, реализуемого продавцом или поставщикомпокупателю с целью его последующей перепродажи или профессионального использования.

Закупочная цена

Закупочная цена — вид оптовой цены, применяемый при закупках сельскохозяйственной продукции государством на внутреннем рынке. Закупочные цены дифференцируются в зависимости от качества продукции и с учётом географической сегментации рынка. В соответствии с ГОСТ Р 51303-99 закупочная цена определена как цена сельскохозяйственной продукции, закупаемой заготовителями у производителей по договорам контрактации.

Сущность и виды зарплаты.

Среди всех ресурсов, используемых в процессе деятельности любой

организации, исключительное место принадлежит труду. Только труд, как

целесообразная деятельность человека, способен создавать прибавочную

стоимость и обеспечивать получение финансовых результатов.

В то же время он выступает важным источником удовлетворения

потребностей индивида и достаточным мотивообразующим фактором.

Одним из основных мотивов взаимоотношений человека, как носителя

способностей к труду и организации, как института их реализации, являются

отношения по поводу оплаты труда. В этом разрезе важными и равнозначными

для понимания являются вопросы сущности, функций и принципов организации

оплаты труда.

В условиях перехода к рыночной экономике предприятия ищут новые модели

оплаты труда, ломающие уравниловку и дающие простор развитию личной

материальной заинтересованности. Однако прежде чем сконструировать механизм

оплаты труда в новых условиях, нужно определить, что же такое заработная

плата, ибо многие экономисты и практики настойчиво доказывают, что вместо

понятия «зарплата» следует употреблять понятие «трудовой доход».

Однако наиболее принципиальным является не искать новое в терминологии,

а более обстоятельно выявить суть и свойства экономической категории

«зарплата» в изменившихся условиях. Определение заработной платы как доли

общественного продукта (совокупного общественного продукта, национального

дохода и т.п.), распределяемого по труду между отдельными работниками,

противоречит рынку.

Кроме того — заработная плата распределяется только по количеству и

качеству труда. Но ее размеры зависят и от фактического трудового вклада

работника, от конечных результатов хозяйственной деятельности предприятия.

И, наконец, определение заработной платы, как части совокупного

общественного труда, национального дохода, которые формируются на уровне

общества, затушевывает связь заработной платы с непосредственным

источником ее формирования, с общими результатами работы трудового

коллектива.

Сущность заработной платы проявляется в функциях, которые она выполняетв фазах общественного производства: производстве, распределении, обмене ипотреблении. Но в любое время, вне зависимости от формы собственности исистемы управления, заработная плата должна, быть направлена на обеспечениеследующих основных функций: 1) воспроизводственной; 2) мотивационной; 3) измерительно-распределительная функция; 4) ресурсно-разместительная функция; 5) функция формирования платежеспособного спроса населения. Существуют 2 вида заработной платы: основная и дополнительная. К основной относится оплата, начисляемая работникам за отработанноевремя, количество и качество выполненных работ: оплата по сдельнымрасценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам,доплаты в связи с отклонениями от нормальных условий работы, за работу вночное время, за сверхурочные работы, за бригадирство, оплата простоев непо вине рабочих и так далее. К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплатаочередных отпусков, перерывов на работе кормящих матерей, льготных часовподростков, за время выполнения государственных и общественныхобязанностей, выходного пособия при увольнении и так далее.В зависимости от способа подсчета заработка при сдельной оплатеразличают несколько форм оплаты труда: . прямую сдельную, когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации; . сдельно-прогрессивную, при которой оплата повышается за выработку сверх нормы; . сдельно-премиальную, когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономию материалов. Механизм ее начисления следующий: администрация предприятия совместно с профсоюзным комитетом разрабатывает расценки за выполнение каждого вида изделий, которые отражаются в нарядах на выполнение сдельных работ. Сумма начисленной заработной латы получается путем умножения сдельной расценки на количество произведенных деталей и прибавления премии. Премия начисляется при условии перевыполнения работником норм или достижения других показателей, дающих право на ее получение (отсутствие брака и т.п.). Размер премии устанавливается администрацией по согласованию с профкомом в процентном отношении к заработной плате, начисленной по сдельным расценкам; . косвенно-сдельную, которая применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают; . аккордную, когда совокупный заработок определяется за выполнение тех или иных стадий работы или за полный комплекс выполненных работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера (например, по договору подряда).45.Сущность и принципы планирования. Требования к качеству планов

Планирование— это общая функция управления, включающая следующий комплекс работ: анализ ситуаций и факторов внешней среды; прогнозирование, оценка и оптимизация альтернативных вариантов достижения целей, сформулированных на стадии стратегического маркетинга; разработка плана; его реализация. Планы по содержанию могут быть проблемными, комплексными или локальными; стратегическими, тактическими (как правило, годовыми) или оперативными.

Рассмотрим вкратце содержание перечисленных принципов планирования.

Преемственность стратегического и текущего планов предусматривает, что состав текущих планов и разделов бизнес-плана должен повторять основные разделы стратегии фирмы. Показатели бизнес-плана не должны противоречить утвержденным показателям стратегии фирмы.

Социальная ориентация плана предусматривает решение (наряду с техническими и экономическими проблемами) проблем обеспечения соответствия международным требованиям по экологичности, безопасности и эргономичности выпускаемых товаров и функционирования фирмы, а также показателей социального развития коллектива.

Ранжирование объектов планирования по их важности необходимо осуществлять для рационального распределения имеющихся ресурсов.

Адекватность плановых показетелейреальной действительности обеспечивается, во-первых, увеличением числа учтенных факторов при прогнозировании альтернативных плановых показателей, во-вторых, снижением ошибки аппроксимации или повышением точности прогнозов.

Согласованность плана с параметрами внешней средысистемы управления устанавливается с помощью анализа динамики факторов внешней среды и исследования их влияния на плановые показатели.

Вариантность плана

связана с разработкой не менее трех альтернативных вариантов достижения одной и той же цели и выбора оптимального способа, обеспечивающего достижение запланированной цели с наименьшими затратами.

Сбалансированность планаобеспечивается преемственностью баланса показателей по иерархии, например, функциональной модели объекта, стоимостной модели (при проведении функционально-стоимостного анализа), баланса поступления и распределения ресурсов и т. д. Одновременно по важнейшим показателям предусматривается создание резерва.

Экономическая обоснованность планаявляется одним из важнейших принципов планирования. Окончательный выбор варианта плановых показателей должен осуществляться только после проведения системного анализа, прогнозирования, оптимизации и экономического обоснования альтернативных вариантов.

Автоматизация системы планирования — один из способов планирования, требующих применения современных информационных технологий и компьютерной техники, обеспечивающих кодирование информации на основе ее классификации, единство и системность информации по стадиям жизненного цикла объекта планирования, оперативную обработку, надежное хранение и передачу информации.

Обеспечение обратной связи системы планирования— предполагает возможность для исполнителя плана (выход системы планирования) представлять предложения об изменении (корректировке) плана его разработчику.

Применять все рассмотренные принципы планирования очень трудно. Это под силу только крупным фирмам, имеющим квалифицированные кадры, современные информационные технологии и необходимые ресурсы. Поэтому число применяемых принципов планирования определяется сложностью и количеством выпускаемых товаров и оказываемых услуг, положением и устойчивостью фирмы. Отметим, что в условиях жесткой конкуренции тенденции в планировании следующие: сокращение сроков разработки планов (при сохранении или увеличении периода упреждения прогнозов), повышение качества планов за счет увеличения числа применяемых принципов планирования, внедрения современных методов оптимизации и концепции маркетинга.

Качество плана— это совокупность параметров плана, отвечающих принципам и научным подходам к планированию и обеспечивающих минимальное отклонение запланированных значений параметров от фактических, полученных в результате осуществления или реализации плана. Чем сложнее объект, длительнее период планирования и неопределенность ситуаций, характеризующих условия разработки и реализации планов, тем больше будет поле допуска параметров плана.

46.Виды планирования.

В зависимости от содержания (широты, направлений деятельности и значимости) решаемых вопросов планирование разделяют на

· генеральное

· стратегическое

· оперативное (текущее, регулярное)

Генеральное планирование определяет цели к принципы деятельности на длительную перспективу. Оно всегда долгосрочное и выполняется чаше всего научными, реже проектными организациями. Как правило оно охватывает деятельность большого числа организаций. Примерами могу; служить, генеральные планы развития городов или сельских районов, генеральные планы освоения новых территорий, целевые долгосрочные программы охраны природы.

Стратегическое планирование предполагает реализацию целей, постав ленных в генеральных планах. Оно обычно охватывает деятельность конкретной организации и определяет пути развития этой организации с точки зрения повышения ее эффективности. Такое планирование является в основном среднесрочным или долгосрочным. Как правило стратегические планы разрабатываются строительной (проектной, изыскательской) организацией применительно к своим условиям.

По содержанию учитываемых факторов стратегическое планирование можно разделить на два вида:

· бизнес-планирование

· производственно-экономическое планирование

Бизнес-планирование предполагает учет не только производственно-экономической, но и предпринимательской стороны деятельности организации. Бизнес-планы в определенной мере выполняют функцию рекламы, так как по ним потенциальные заказчики могут решать, иметь ли им дела с данной организацией или нет.

Производственно-экономическое планирование охватывает производственную и связанные с ней экономическую и социальную стороны деятельности строительной организаций, не затрагивая ее предпринимательской части. Его можно разделить на два направления:

· планирование деятельности организации в целом

· планирование: работ по конкретному объекту или комплексу объектов (по всей строй площадке)

Производственно-экономическое планирование деятельности строительной организации включает составление годового производственного плана, иначе называемогостройфинпланом. Иногда стройфинпланом называют только финансовую часть годового плана, но это в меньшей степени соответствует терминологии, принятой в научно-справочной литературе.

Планирование работ по конкретному объекту или комплексу объектов включает разработку рассмотренных в разделе проекта организации строительства (ПОС) и проекта производства работ (ППР). В отечественной литературе обычно такое планирование относят к сфере проектирования организации СМР (ПОС является обязательной частью проекта) и рассматривают отдельно от вопросов производственно-хозяйственного планирования, хотя следующую ступень конкретизации работ по объекту — оперативное планирование обычно снова рассматривают как вид планирования.

Оперативное планирование является средством упорядочения текущей работы и включает составление месячных, декадных и недельно-суточных планов. К нему можно отнести и ежедневное (почасовое) планирование, которое ведется прорабом или мастером «устно», т.е. без составления специальных документов (графиков). Оперативное планирование является процессом доведения до непосредственных исполнителей тех задач, которые ставятся более общими планами. Кроме того нужно учесть, что никогда нельзя точно предвидеть псе возможные ситуаций. Всегда требуется не только конкретизация, но и определенная корректировка ранее намеченных действий применительно к складывающимся условиям. Оперативное планирование должно охватывать не только собственно производства строительно-монтажных работ, но и вопросы материально-технического снабжения, сбыта и т.д.

Индекс общей доходности

Что такое индекс общей доходности?

Индекс общей доходности — это тип индекса капитала, который отслеживает как прирост капитала, так и любые распределения денежных средств, такие как дивиденды или проценты, относящиеся к компонентам индекса. Взгляд на общую доходность индекса дает акционерам более точное представление об эффективности индекса.

Предполагая, что дивиденды реинвестируются, он эффективно учитывает те акции в индексе, который не выплачивает дивиденды, а вместо этого реинвестирует свою прибыль в базовую компанию как нераспределенную прибыль.Индекс общей доходности можно сравнить с ценовой доходностью или номинальным индексом.

Ключевые выводы

- Индекс общей доходности вычисляет значение индекса на основе прироста капитала плюс денежные выплаты, такие как дивиденды и проценты.

- Индекс общей доходности, в отличие от индекса цен, лучше отражает фактическую доходность, которую получил бы инвестор, владеющий компонентами индекса.

- Общая доходность будет иметь тенденцию превышать номинальную доходность, которая учитывает только рост цен на удерживаемые активы.

- Многие популярные индексы рассчитывают общую прибыль, например S&P, который рассчитывает индекс общей доходности S&P 500 (SPTR).

Разъяснение индексов общей доходности

Индекс общей доходности может считаться более точным, чем другие методы, которые не учитывают деятельность, связанную с дивидендами или распределениями, например, те, которые ориентированы исключительно на годовую доходность.

Например, инвестиция может показывать годовую доходность 4% при увеличении цены акции на 6%.Хотя доходность является лишь частичным отражением наблюдаемого роста, общая доходность включает как доходность, так и увеличившуюся стоимость акций, чтобы показать рост на 10%. Если бы тот же индекс потерял 4% вместо роста цены акций на 6%, общий доход был бы равен 0%.

Пример: S&P 500

Индекс совокупной доходности (SPTR) S&P 500 является одним из примеров индекса совокупной доходности. Индексы общей доходности следуют аналогичной схеме, в которой работают многие паевые инвестиционные фонды, где все полученные денежные выплаты автоматически реинвестируются обратно в сам фонд.Хотя большинство индексов совокупной доходности относятся к индексам, основанным на акциях, существуют индексы совокупной доходности для облигаций, которые предполагают, что все купонные выплаты и погашения реинвестируются путем покупки большего количества облигаций в индексе.

Другие индексы совокупной доходности включают Индекс совокупного дохода Dow Jones Industrials (DJITR) и Индекс Russell 2000.

Различия между индексными фондами доходности и общей доходности

Общая доходность отличается от ценовой доходности, которая не учитывает дивиденды и выплаты наличными.Включение дивидендов существенно влияет на доходность фонда, как это продемонстрировали два самых известных.

Например, доходность SPDR S&P 500 ETF (SPY) с момента его введения в 1993 году составила 789% по состоянию на 10 марта 2021 года. Однако общая цена дохода (реинвестированные дивиденды) близка к 1400%. Индекс Dow Jones Industrial Average за 10 лет, закончившихся в марте 2021 года, имел доходность 162%, а общая доходность выросла до 228%.

Общие сведения об индексных фондах

Индексные фонды являются отражением индекса, на котором они основаны.Например, индексный фонд, связанный с S&P 500, может иметь по одной из ценных бумаг, включенных в индекс, или может включать ценные бумаги, которые считаются репрезентативной выборкой результатов индекса в целом.

Цель индексного фонда — отразить активность или рост индекса, который выступает в качестве ориентира. В этом отношении индексные фонды требуют пассивного управления только тогда, когда необходимо внести корректировки, чтобы индексный фонд не отставал от связанного с ним индекса.Из-за более низких требований к управлению комиссии, связанные с индексными фондами, могут быть ниже, чем комиссии, которыми управляют более активно. Кроме того, индексный фонд можно рассматривать как более низкий риск, поскольку он обеспечивает врожденный уровень диверсификации.

Какова норма доходности индексного фонда? | Финансы

Какова норма доходности индексного фонда? | Финансы — Zacks- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг +

- Финансы Финансы +

- Портфель Портфель +

- Образование Образование +

- Услуги Услуги +

Почему Zacks? Научитесь быть лучшим инвестором.

- Финансы

- Инвестирование

- Инвестирование для начинающих

- Какова норма доходности индексного фонда?

Автор: Тим Плейн

Фондовые индексы бывают разных сфер деятельности и охвата.

Neilson Barnard / Getty Images Sport / Getty Images

Когда вы инвестируете в паевые инвестиционные фонды или биржевые фонды — ETF — невозможно предсказать будущую прибыль, которую фонд будет платить.Но вы точно знаете, как индексный фонд будет выбирать акции или облигации, в которые он инвестирует. Вы выбираете индексный фонд на основе того, какой рыночный индекс соответствует потенциальной доходности вашего портфеля.

Функция индексного фонда

Инвестиционные авуары индексного фонда соответствуют составляющим ценным бумагам указанного индекса. Например, индексный фонд, отслеживающий индекс Standard & Poor’s 500, будет владеть теми же 500 акциями, что и S&P 500, и в той же пропорции. Поскольку индексный фонд не требует от инвестиционных аналитиков выбора ценных бумаг, операционные расходы большинства индексных фондов намного ниже, чем у активно управляемых фондов.

Типы индексов

Индекс, отслеживаемый конкретным фондом, может быть индексом акций или облигаций. Это может обеспечить широкий охват рынка или сосредоточиться на узком секторе. Индексные фонды широкого рынка отслеживают общий фондовый рынок или общие индексы рынка облигаций. Целевые индексные фонды владеют ценными бумагами, соответствующими узконаправленному индексу, таким как акции золотодобывающих компаний, телекоммуникационные компании или высокодоходные облигации. Причина, по которой все разные индексы и соответствующие фонды заключаются в том, чтобы предлагать различные потенциальные доходы от инвестиций.

Фонд против результатов индекса

Индексный фонд будет соответствовать результатам указанного индекса с двумя отличиями. У самого индекса нет расходов, но у паевого инвестиционного фонда или ETF есть операционные расходы. Фонд будет отставать от индекса по заявленному коэффициенту годовых расходов, который может варьироваться от менее 0,10 процента в год до примерно 0,50 процента в зависимости от фонда. Фонд также может получать дивиденды от своих ценных бумаг. Дивиденды обычно не включаются в результаты деятельности индекса, поэтому эта разница может привести к тому, что доходность фонда будет выше доходности индекса.Общая прибыль индексного фонда будет равна изменению стоимости индекса плюс заработанные дивиденды за вычетом расходов.

Popular Index Returns

Доходность индексных фондов существенно различается в зависимости от индекса и рынка. Например, средняя доходность фондового индекса S&P 500 за 10 лет, закончившихся 31 декабря 2012 г., составила 7,10%. Индексные паевые инвестиционные фонды S&P 500 от Fidelity и Vanguard дали доходность 7,03 и 6,99 процента в год соответственно. Если посмотреть на индексные фонды облигаций, то среднегодовая доходность Vanguard Total Bond Market Index Fund за 10 лет составила 5.07% по сравнению с 5,20% для индекса рынка облигаций Barclay, который отслеживает фонд.

Соответствие рыночной доходности

Индексные фонды могут соответствовать доходности определенного биржевого индекса при низких эксплуатационных расходах. Годовые расходы активно управляемых паевых инвестиционных фондов в среднем в несколько раз превышают расходы индексных фондов. В более долгосрочной перспективе — от трех до пяти лет и дольше — только около одной трети активно управляемых паевых инвестиционных фондов превосходит сопоставимые показатели. Инвесторы, которые хотят рискнуть, вкладывают средства в фондовый рынок и рынок облигаций, используя индексные фонды.

Ссылки

Writer Bio

Тим Плен пишет статьи и блоги о финансах, инвестициях и трейдинге с 2007 года. Его работы были опубликованы на сайтах Seeking Alpha, Marketwatch.com и других сайтах. Плен имеет степень бакалавра математики Академии ВВС США.

Оцените свою прибыль с помощью индексов

Инвесторы обращаются к широким индексам как к ориентирам, которые помогут им оценить не только, насколько хорошо работают рынки, но и насколько хорошо они, как инвесторы, работают.Те, кто владеет акциями, обращаются к таким индексам, как S&P 500, Dow Jones Industrial Average (DJIA) и Nasdaq 100, чтобы сказать им, «где находится рынок». Значения этих индексов ежедневно публикуются в финансовых СМИ по всему миру.

Большинство инвесторов надеются со временем достичь или превысить доходность этих индексов. Проблема с этим ожиданием состоит в том, что они сразу же ставят себя в невыгодное положение, потому что не сравнивают яблоки с яблоками. Читайте дальше, чтобы узнать, как можно использовать индексы, чтобы дать вашим ожиданиям и результатам надлежащую основу для достижения ваших инвестиционных целей.

Ключевые выводы

- Наиболее активно торгуемые портфели не могут превзойти свои контрольные индексы, особенно с учетом сборов и налогов.

- В результате, большинство инвесторов могут счесть целесообразным использовать пассивный индексированный подход к инвестированию.

- Если вы собираетесь использовать активное управление, вам необходимо убедиться, что вы используете соответствующий эталонный показатель для сравнения своей доходности.

Что говорят данные

Согласно выпуску Standard & Poor’s «Индексы против активных (SPIVA) Funds Scorecard» за 2020 год, большинство активно управляемых фондов — более половины всех таких паевых инвестиционных фондов — по-прежнему отстают от индекса S&P 500.В отчете также указывается, что большинство индивидуальных инвесторов, торгующих за собственные портфели, также отстают от S&P. Есть много причин, по которым один конкретный фонд будет лучше или хуже работать в конкретный год, но несколько ключевых причин объясняют, почему большинство фондов не могут превзойти свои индексы.

Инвесторы всегда несут различные суммы так называемых фрикционных издержек — торговые издержки, нагрузки, комиссионные и налоги на прирост капитала — все они должны быть оплачены, когда они входят, выходят или обходят фонд или портфель.Инвесторы даже несут фрикционные издержки, когда они просто держат акции в виде комиссий за управление и комиссий за счет.

Однако у S&P нет фрикционных издержек. При использовании в качестве эталона это воображаемое ведро акций, хранящихся в свободном портфеле без торговых затрат и налогов на прирост капитала! Другими словами, S&P 500 и другие индексы, когда они используются в качестве эталонов, не подчиняются тем же условиям, что и инвестиции в ваш портфель, что затрудняет вам возможность превзойти их.

Все это не означает, что индексы бесполезны при оценке вашей собственной производительности. Индексы по-прежнему являются чрезвычайно ценным инструментом, который инвесторы могут использовать для оценки общего состояния крупных публичных рынков. Каждый индекс рассказывает нам историю активов, которые он включает. Он день за днем сглаживает то, что иначе было бы бесконечным финансовым шумом. Однако часто индекс не может показать результаты деятельности любого вида реального портфеля.

Хотя многие инвесторы в какой-то степени уже осведомлены об этом, важно понимание и применение принципа, а не только знания.

Ошибка теста

Контрольный индекс — это стандарт, по которому можно измерить эффективность безопасности, инвестиционной стратегии или инвестиционного менеджера. Поэтому важно выбрать эталон, который имеет такой же профиль риска и доходности, как у рассматриваемой ценной бумаги, стратегии или менеджера. В противном случае анализ может привести к ошибочным и недостоверным выводам.

Сегодня инвесторы могут выбирать из множества ориентиров. Сюда входят не только традиционные эталоны капитала и фиксированного дохода, но и более экзотические эталоны, созданные для хедж-фондов, деривативов, недвижимости и других типов инвестиций.

Выбор подходящего эталона важен как для инвесторов, так и для инвестиционных менеджеров. Инвесторы и менеджеры внимательно следят за своими инвестиционными портфелями и контрольными показателями, чтобы увидеть, соответствует ли их портфель их ожиданиям. Если производительность портфеля значительно отклоняется от выбранного эталона, это может указывать на изменение стиля. Другими словами, это может указывать на то, что портфель отклонился от желаемой устойчивости к риску и стиля инвестирования.

Ошибка эталонного теста — это ситуация, когда в финансовой модели выбран неправильный эталонный показатель, в результате чего модель дает неточные результаты.

Почему важны контрольные показатели

Сила компаундирования

Вы говорите, что если вы используете соответствующий тест, к чему это приводит? Вот цитата, которая может оказаться полезной при объяснении природы инвестиционной деятельности: «Самая мощная сила во вселенной — это сложные проценты.«Человек, который сказал это? Умеренно успешный мыслитель по имени Альберт Эйнштейн. Давайте на мгновение рассмотрим два портфеля, каждый из которых начинает инвестировать в один день с одинаковой суммой денег 20 лет назад:

- Портфель 1 (Удержание: 11%) — Начальная стоимость = 100 000 долларов США

- Портфель 2 (Алиса: 12,5%) — Начальная стоимость = 100 000 долларов США

Значения на конец периода (20 лет спустя):

- Портфель 1 (Роб): 806 231,15 долл. США

- Портфель 2 (Алиса): 1 054 509 долларов.38

Почему такая большая разница в конечных значениях? Потому что Боб заработал 11% годовых, а Алиса — 12,5%. Вот и все — разница в 1,5% привела к совокупной разнице более 200 000 долларов! И если мы примем во внимание, что снижение доходности на 1,5% является консервативной оценкой фрикционных издержек, которые инвесторы платят каждый год, мы можем быстро увидеть, насколько важно понимать эти затраты и удерживать их на минимальном уровне.

Будьте активны, делая маленькие шаги

Если у вас есть паевые инвестиционные фонды, узнайте, где искать точные результаты в своей литературе, и следите за цифрами без учета комиссий и расходов за управление.Это даст вам более точную оценку эффективности фонда. Исследуя паевые инвестиционные фонды, всегда помните о полном коэффициенте расходов — коэффициент, превышающий 2%, является очень дорогостоящим фондом и с самого начала создает тяжелую битву для инвестора.

Полезное инвестиционное упражнение — всегда расширять свое понимание того, что является хорошим ориентиром. Лучшие эталоны представляют ваши фактические активы с точки зрения стиля и стоимости инвестирования. Существуют буквально тысячи возможных тестов, поэтому независимо от того, каков состав вашего индивидуального портфеля, вы должны быть в состоянии найти один или два значимых теста, которые помогут вам извлечь уроки из своих результатов и эффективно планировать будущее.Попробуйте взглянуть на некоторые из них, чтобы расширить свой арсенал:

Индексы Липпера: Они отлично подходят для инвесторов паевых инвестиционных фондов. Индекс Липпера для каждого стиля представляет собой среднее значение 30 крупнейших паевых инвестиционных фондов в этой категории. Так, например, Lipper Large-Cap Index представляет 30 крупнейших паевых инвестиционных фондов с большой капитализацией, где самый большой определяется размером активов фонда.

Индексы MSCI: Эти индексы Morgan Stanley являются хорошими ориентирами для международных инвесторов; они демонстрируют эффективность во многих странах и регионах мира.Учитывая сложность поиска хороших международных эталонов, набор MSCI является хорошо поддерживаемым и уважаемым эталоном.

Секторные SPDR (пауки): Результаты этих отраслевых ETF могут быть очень полезны для изучения производительности конкретного сектора, как для держателя паевого фонда, так и для самостоятельного инвестора.

Другие важные области: Контрольные показатели облигаций или инфляция могут быть использованы с большим эффектом в определенных случаях.Например, многие инвесторы рады просто сохранить уже заработанную основную сумму, не отставая от инфляции. Не каждый инвестор ожидает повышенной волатильности, связанной с поиском более высокой доходности.

Итог

Инвесторы всегда должны в первую очередь сосредоточиться на правильном распределении активов и диверсификации при инвестировании. Но тесты, независимо от того, как мы их определяем, являются полезным инструментом, который может рассказать нам, как мы делаем это по сравнению с репрезентативным коллегой.Внеся небольшие и осторожные корректировки в свои ожидания в отношении доходности, вы можете эффективно сравнивать относительную доходность и при необходимости вносить коррективы в стратегию своего портфеля, что дает вам наилучшие шансы на успех в достижении целей.

Важно не слишком привязываться к показателям производительности для широких индексов. Это сложно, потому что индексы так широко считаются официальными критериями фондовых рынков. Работа с надлежащими контрольными показателями позволит вам следить за мячом и понесенными вами расходами и может стать надежным союзником на вашем пути к инвестиционному успеху.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки