Как грамотно распоряжаться своими деньгами: 8 простых советов

Доход растет, а кредиты множатся. Путешествия во время отпуска ощутимо бьют по карману. Но кто-то умудряется откладывать на черный день или достойную пенсию. Чтобы стать одним из таких счастливчиков, необязательно получать образование в сфере финансов или читать горы книг. Все гораздо проще.

Те, кому с трудом удается жить от зарплаты до зарплаты, смотрят на тех, кто успешно вкладывает свои сбережения в ценные бумаги, как на финансовых гуру. На самом деле грамотно инвестировать собственные средства может каждый. Для этого нужно лишь сделать ряд конкретных шагов, а главное — научиться правильно себя вести. Ведь чаще всего именно поведение людей мешает им экономить деньги и, вложив их в акции, получать хороший доход. Специалист по финансовому планированию, автор бестселлеров «Психология инвестиций. Как перестать делать глупости со своими деньгами» и «Давай поговорим о твоих доходах и расходах» Карл Ричардс рассказывает, почему люди распоряжаются своими сбережениями нелогично, и делится простыми советами, которые помогут исправить ситуацию.

Статья будет полезна тем, кто мечтает научиться экономить, не принося серьезных жертв, избавиться от кредитов, начать откладывать деньги и приумножать сбережения.

Помните: вы не можете предсказать будущее

Не существует полностью безопасных инвестиций. Со временем все меняется. И пытаться предсказать дальнейший рост акций, опираясь на данные о том, что до настоящего момента они росли, — это примерно то же самое, что гадать, какой стороной вверх упадет подброшенная монетка, учитывая, что в последний раз выпал орел. Предыдущий результат ничего не гарантирует.

Но это знание не должно вас парализовать. Если вы собираетесь вложить свои деньги и хотите принять решение, опираясь на здравый смысл, а не на туманные перспективы, составьте план. Не 200-страничный трактат, на который никогда не хватит времени даже перечитать, а короткий список действий, который поместится на небольшой карточке.

Ответьте на вопрос, что для вас значат деньги

Многим финансовое планирование кажется настолько трудоемким, что их первая реакция — всплеснуть руками и начать умолять эксперта сказать, что делать. Дать универсальный и при этом действенный совет не способен ни один специалист.

Дать универсальный и при этом действенный совет не способен ни один специалист.

Из книги «Психология инвестиций. Как перестать делать глупости со своими деньгами»:

«Финансовая ситуация каждого человека уникальна, потому что уникальны цели. Всякий раз речь идет не об абстрактных мечтах… а о конкретных представлениях каждого о благополучной пенсии и хорошем образовании для детей. И если то, что приносит радость вашему соседу, не может осчастливить вас, то и чужой финансовый план в вашем случае не сработает».

Поэтому первый (и самый важный) вопрос, который вы должны себе задать: «Что деньги значат для меня?» Для кого-то они — синоним безопасности или возможностей, для кого-то — эквивалент свободы. Сформулировав свой уникальный ответ, подумайте о том, каковы ваши реальные цели, временные горизонты и уровень терпимости к риску, а также о том, что вы готовы изменить.

Обозначив цели, выберите три наиболее крупные. И, думая об инвестициях, всякий раз спрашивайте себя, помогут ли они достичь этих целей.

Не идите на поводу у эмоций

Действуя, как окружающие, мы чувствуем себя в безопасности. Именно поэтому мы покупаем ценные бумаги, которые стоят дорого, в надежде на их дальнейший рост и продаем акции, когда они начинают падать, подчиняясь страху. Мы можем держать у себя акции работодателя, потому что лояльны, или продавать ценные бумаги, потому что это… забавно. Такое поведение больше похоже на азартную игру. Это волнующе, но вряд ли вы сами посоветовали бы кому-нибудь играть в казино, чтобы отложить деньги на будущее.

Инвестиции — это не развлечение. Они всегда должны быть согласованы с вашими целями и принципами, а не основаны на чувствах по поводу того, что произойдет. Не играйте на фондовом рынке.

Используйте 72-часовой тест

Конечно, можно подумать о том, куда вложить деньги, когда они есть. А что делать, если их нет? Ответ очевиден: надо начать тратить меньше. И для этого есть убийственно простой способ! На ваше счастье, в современном мире с его интернет-магазинами, где можно купить почти что угодно «в один клик», придумали отличный инструмент, позволяющий контролировать расходы. Он называется «корзина».

Он называется «корзина».

Будем честны: из того, что вы заказываете в интернет-магазинах, очень мало вещей должны быть куплены немедленно. Поэтому возьмите за правило оставлять товары в корзине на 72 часа. Заглянув туда через три дня, спросите себя: что важнее — эти вещи в корзине или приближение к достижению поставленных финансовых целей? И без сожаления удаляйте то, без чего можете обойтись. Данный прием отлично работает, так как позволяет вам, с одной стороны, не говорить сразу «нет» покупкам, а с другой — не совершать покупки под действием эмоций.

Автоматизируйте хорошее поведение

Самый простой способ не принимать глупых финансовых решений — вообще их не принимать. Личные кабинеты на сайте банков и мобильные приложения позволяют автоматизировать большинство повседневных операций.

Из книги «Давай поговорим о твоих доходах и расходах»:

«Вместо того чтобы принуждать себя принимать одни и те же решения снова и снова, автоматизируйте их — так ваши хорошие побуждения превратятся в правильное поведение. Вы можете автоматизировать оплату отчисления в пенсионный фонд или просто на сберегательный счет, но не только. Лучше, если автоплатежи будут настроены также для погашения ипотеки и автокредита. Суть процедуры в том, что нужные списания со счета без вашего участия избавят вас от мучительного желания отложить платеж, потратив деньги на что-то другое».

Вы можете автоматизировать оплату отчисления в пенсионный фонд или просто на сберегательный счет, но не только. Лучше, если автоплатежи будут настроены также для погашения ипотеки и автокредита. Суть процедуры в том, что нужные списания со счета без вашего участия избавят вас от мучительного желания отложить платеж, потратив деньги на что-то другое».

Начав тратить меньше и безболезненно экономить, оцените, насколько выгодны были ваши прошлые инвестиции.

Используйте ночной тест

Действуя по плану, вы приведете в порядок текущие расходы. Но прошлые вложения могли быть сделаны без учета ваших финансовых целей, под действием эмоций или под влиянием знакомых. Поэтому рано или поздно вам придется разобраться и с предыдущими инвестициями.

Для этого представьте, что за ночь все ваши вложения вернулись к вам наличными деньгами. И спросите себя, какие инвестиции вы совершили бы повторно на тех же условиях и без потерь. Все вклады, не прошедшие этот тест, стоит перенаправить.

Придерживайтесь основных правил инвестирования

- 1. Вовремя платите по кредитам.

- 2. Старайтесь гасить кредиты быстрее. Когда долга не станет, вам не придется выплачивать по нему проценты.

- 3. Распределяйте вложения. Смысл диверсификации в том, чтобы сочетать инвестиции, каждая из которых сама по себе несет риски. Подобные комбинации часто менее рискованны, чем их составляющие, и приносят больший доход.

Из книги «Давай поговорим о твоих доходах и расходах»:

«Когда вы делаете ставку на „системный риск“, это значит, что вы инвестируете в концепцию капитализма в целом. В ее основе — положение о том, что, несмотря на взлеты и падения рынка… он все равно продолжает расти. Поэтому вам стоит инвестировать в акции разных компаний. Конечно, некоторые из них закроются, но это вас не сильно затронет, так как другие будут развиваться, а их акции — расти».

Взаимные фонды, предполагающие распределение инвестиций среди различных предприятий, гораздо выгоднее отдельных акций.

Будьте невеждой и лентяем

Огромную ошибку совершают те, кто читает слишком много финансовых новостей, которые подталкивают к покупке, продаже или другим подобным азартным действиям. Вспомните: вы не можете предсказать будущее.

Эксперты тоже не могут, но делают прогнозы, так как это их работа. Поэтому игнорируйте финансовые новости. Обращайте внимание только на то, что может повлиять на достижение ваших целей и что вы можете контролировать.

Кто-то скажет: «А как же „черные лебеди“? Если бы люди вовремя обращали внимание на детали, то могли бы избежать серьезных кризисов!» На подобные возражения ответили экономисты из Оксфордского и Нью-Йоркского университетов. В ходе исследования в 2010 году они пришли к выводу, что экспертов, правильно предсказывающих самые неожиданные события, почти никто не слушает.

Краткое руководство к действию

Если оставить в стороне доводы и рассуждения, то получится следующий перечень рекомендаций для тех, кто хочет научиться правильно распоряжаться своими деньгами.

- 1. Не пытайтесь предсказать будущее — это невозможно. А попытка вкладывать — исходя из анализа прошлых событий, азартная игра — не имеет к инвестированию никакого отношения.

- 2. Определите, что значат для вас деньги, и с учетом этого обозначьте финансовые цели. Составьте простой план и убедитесь, что ваши инвестиции подчинены ему.

- 3. Не действуйте под влиянием сильных эмоций. Грамотно инвестировать — скучное занятие, и должно оставаться таким всегда. Не играйте на рынке.

- 4. Используйте 72-часовой тест. Покупайте любые выбранные вещи, кроме жизненно необходимых, спустя три дня. Это поможет избежать импульсивных трат.

- 5. Автоматизируйте хорошее поведение. Это лучший способ его поддерживать.

- 6. Используйте ночной тест. Если все ваши вложения вернутся к вам в виде наличных средств, какие инвестиции вы повторите? Деньги, которые вложены неудачно, можно инвестировать иначе.

- 7. Опирайтесь на основные правила инвестирования: платите по кредитам вовремя, старайтесь гасить кредиты досрочно, инвестируйте в разные активы.

- 8. Будьте невеждой и лентяем. Поток информации подталкивает вас к импульсивным действиям, что всегда плохо для инвестирования. Если ваши деньги уже работают, зачем им мешать?

Текст: Татьяна Турбал, Иллюстрации: Константин Амелин, Фото: Photo by Kody Gautier on Unsplash

Источник: https://www.bakadesuyo.com/2018/07/smarter-with-money/?utm_source=pocket&utm_medium=email&utm_campaign=pockethits

Слушайте статью в iTunes

Для Android: попробуйте такой вариант и обязательно напишите, как вам.

Функции Денег. 5 Советов, Которые Научат Правильно Распоряжаться Деньгами

Начали зарабатывать больше, но все еще не можете позволить купить себе машину/яхту/дом своей мечты?

С увеличением прибыли увеличиваются и траты. Как пробовать и покупать все, и при этом накапливать деньги?

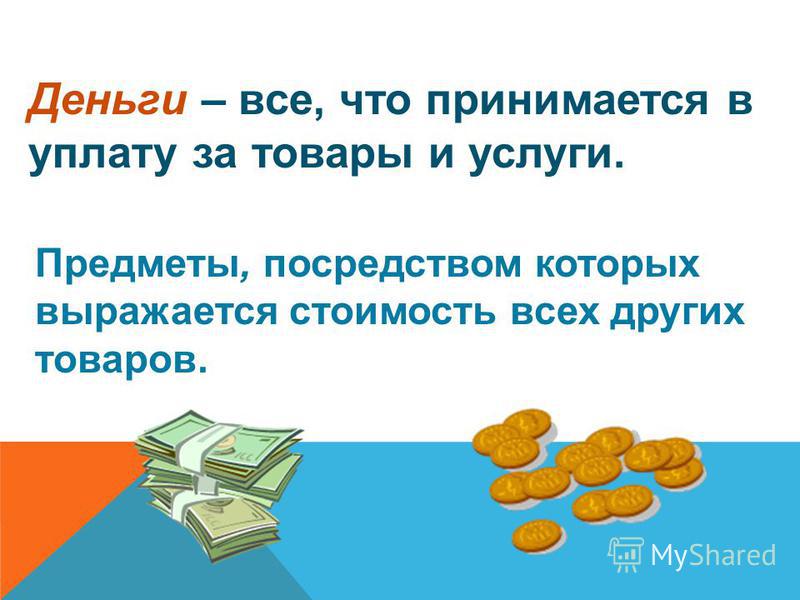

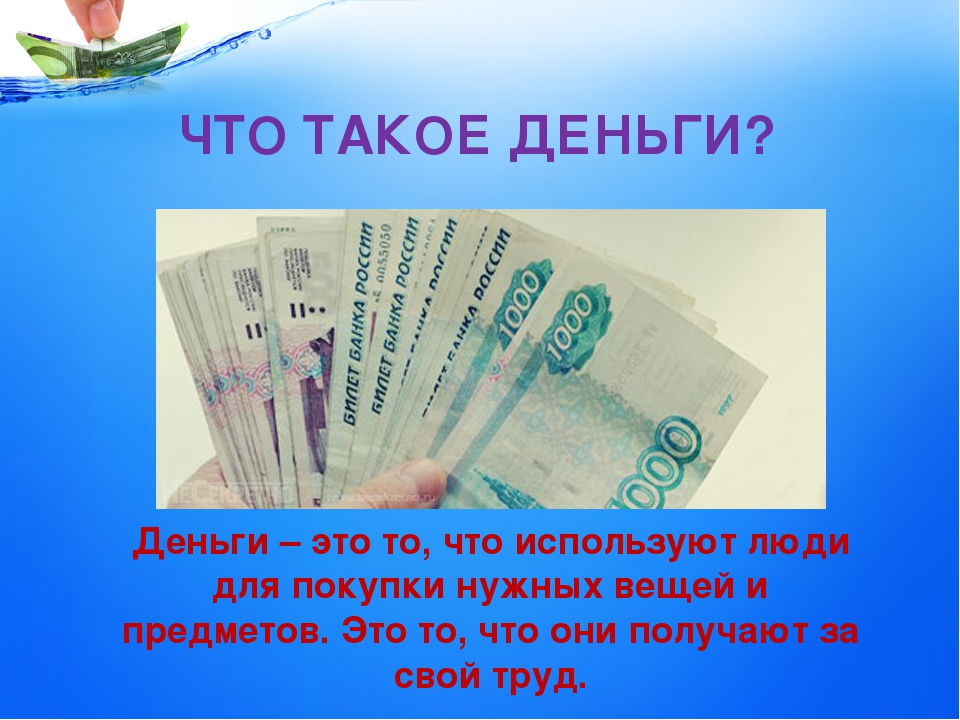

Чтобы разобраться, как правильно распоряжаться деньгами, нам необходимо понять, какие у них существуют функции. Деньги часто определяют и считают в тех услугах и товарах, которые можно на них купить. Их используют в качестве средства обмена, меры стоимости и единицы расчёта.

Деньги часто определяют и считают в тех услугах и товарах, которые можно на них купить. Их используют в качестве средства обмена, меры стоимости и единицы расчёта.

- Средство обмена. Это самая важная функция денег. В этой роли они помогают выполнять разные операции. Без денег все операции проводились бы с помощью бартера – непосредственного обмена одного товара на другой. Такая операция не всегда удобна. Почему? Чтобы получить определённый товар или услугу, нужно иметь другой равносильной ценностью, которую бы захотел взять продавец. Другими словами, обмен возможен только тогда, когда у обеих сторон есть равносильное желание совершить обмен.

Например, вам нужен компьютер. У вашего соседа их 2 и он согласен поменяться. Что вы ему предложите? У вас есть часы и 2 кг мяса, которые вы могли бы обменять. Но ваш сосед не носит часы и вообще вегатерианец уже много лет. Он мечтает о камине. Но у вас нет камина. Что тогда?

Как видите, вероятность совпадения желаний очень маленькая. Поэтому обменивать товары на товары очень сложно. Деньги эффективно решают этот вопрос. Они выступают тем средством, которое принимается во всех сделках и всеми сторонами, независимо от товаров и услуг, которые предлагаются.

Поэтому обменивать товары на товары очень сложно. Деньги эффективно решают этот вопрос. Они выступают тем средством, которое принимается во всех сделках и всеми сторонами, независимо от товаров и услуг, которые предлагаются.

- Мера стоимости. Для того, чтобы быть средством обмена, деньги должны иметь какую-то строго определённую ценность. Если бы деньги нельзя было хранить какое-то время или у них не было бы ценности, кто захотел бы обменивать на них свои товары? Как средство сбережения, деньги не уникальный инструмент. Сохранять ценность могут ценные бумаги, земля, здания, произведения искусства. Кроме того, деньги не лучший вариант сохранения стоимости. Они часто обесцениваются. Но в качестве средства обмена используются везде.

- Расчётная единица. Деньги также функционируют как расчётные единицы. Они показывают общую меру стоимости товаров и услуг, на которые обмениваются. Знание стоимости товара или услуги позволяет покупателю принимать решение нужно ли ему это предложение и может ли он себе его позволить.

Общие признаки денег:

- Относительное постоянство

- Низкая стоимость выпуска;

- Транспортабельность;

- Делимость;

- Высокая рыночная стоимость по отношению к объёму и весу;

- Распознаваемость;

- Надёжность.

5 советов, как правильно распоряжаться деньгами

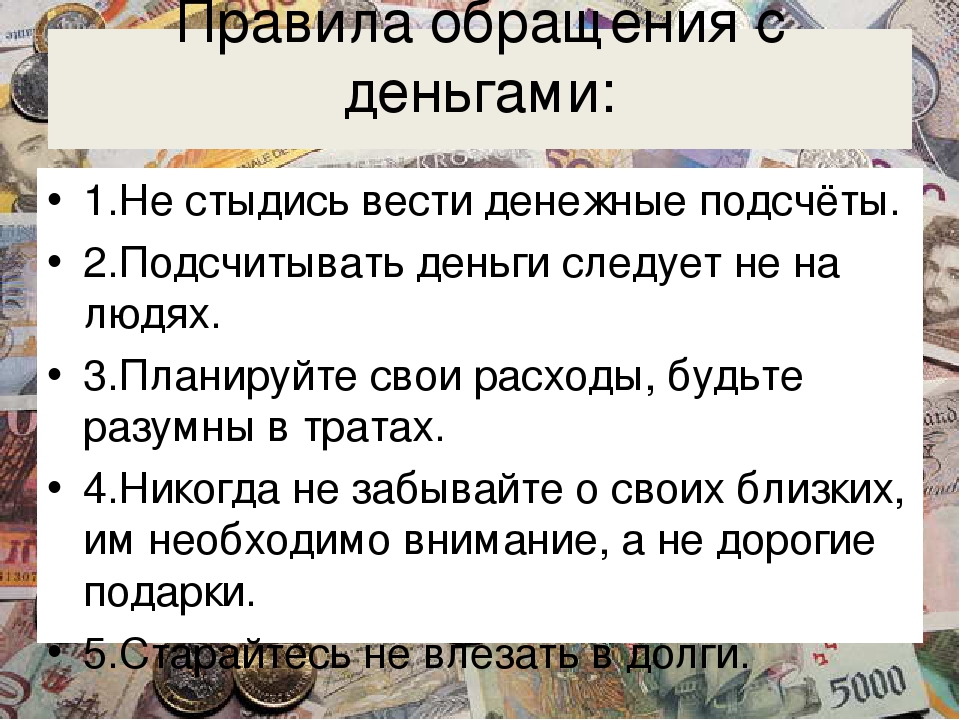

- Контролируйте свои расходы

Многие не задумываются о том, могут ли они позволить себе 3 раза в месяц сходить в кино/дорогой ресторан и т.д., а затем экономят на всем.

Что делать в таких ситуациях?

Все очень просто. В начале месяца составьте список точных (фиксированных) расходов на месяц: плата за коммунальные услуги, Интернет, деньги на транспорт, обеды на работе, ежемесячная плата по кредиту и т.д.

Ко всему этому прибавьте самые необходимые расходы. Например, срочные покупки (одежда, техника), поход к стоматологу, дни рождения друзей и родных и т.д.

Отнимите суму этих расходов от вашего месячного дохода, полученную суму разделите на две равные части. С первой частью вы можете позволить себе тратить на развлечения и вкусности. Вторую часть отложите. Таким образом, вы сможете и сэкономить на ненужных покупках и отложить определённую сумму.

С первой частью вы можете позволить себе тратить на развлечения и вкусности. Вторую часть отложите. Таким образом, вы сможете и сэкономить на ненужных покупках и отложить определённую сумму.

- Долг – ваш первый враг.

Постарайтесь отдать все долги и не брать взаймы вообще. Долг – это тяжело психологически. Вы все время будете думать о том, что должны кому то денег. Берите взаймы лишь в экстренных случаях. Если хотите купить себе новый телефон – не спешите занимать деньги, лучше накопите денег на такую покупку.

- Не переплачиваете!

Если вам нужно что-то, не смотрите на бренды. Вы платите не только за товар, а и за бренд.

- Выбирайте качество!

Самый дешёвый вариант – не всегда самый лучший. Какой смысл покупать дешёвую пару обуви, если спустя месяц придётся покупать новую? Может лучше отдать на 20$ больше и купить что-то действительно качественное, что-то такое, что вы будете носить несколько лет?

- Не смотрите на других!

Нередко нам хочется новую технику только потому, что наши знакомые/друзья уже обзавелись такой. Желание «переплюнуть» других перенаправьте на работу, там это желание точно пригодится.

Желание «переплюнуть» других перенаправьте на работу, там это желание точно пригодится.

Принципы, помогающие тратить деньги разумно:

- Покупайте оптом

Покупка оптом или у производителя позволяет очень хорошо экономить. Почему? Продавцы обычно предоставляют хорошие скидки оптовым покупателям.

- Ищите скидки и купоны

Многие магазины проводят разные акции, предоставляют скидки на разные группы товаров. Почему бы ими не воспользоваться?

- Покупайте не в сезон

Многие товары не в сезон стоят в разы дешевле. Вы можете купить то, что необходимо или что вам понравилось по очень выгодной цене.

- Сократите пищевые отходы

Скажите честно, если бы вы знали, что выкинете этот 5-й килограмм картошки в мусор, вы бы покупали его? скорее всего нет. Как показывает статистика около 20% всех купленных товаров и ресурсов выкидывается в мусор. А это же какие траты!

А это же какие траты!

Вместо того, чтобы покупать что-то лишнее, распишите всё, что вам нужно. Если возможно, продумайте, что вы будете готовить перед тем, как идти в магазин. Обратите внимание на то, что вы обычно не съедаете и выбрасываете и сократите свои покупки на количество этих товаров.

- Не покупайте то, что вам не нужно

Если вы не уверенны, нужна ли вам покупка, задайте себе эти несколько вопросов. Если вы не ответили «Да» на все, то стоит задуматься нужны ли вам лишние траты.

- Будете ли вы использовать эту покупку регулярно? Убедитесь, что вы выпьете всё это молоко до того, как оно испортится, и загляните в календарь, вы наденете эту кофту больше 1 раза?

- Всё ли у меня есть, чтобы использовать это? К многим товарам нужны дополнительные приспособления. Убедитесь, что у вас есть всё, чтобы вы смогли использовать своё приобретение. Возможно вам не нужна эта супер-пупер сковородка с 15-ю кнопочками, если вы и готовить то не умеете.

- Эта вещь изменит мою жизнь к лучшему? Этот хитрый вопрос поможет избавится от трат на вредные привычки, такие как сигареты и алкоголь. Они очень сильно влияют на ваши траты, хотя без них прекрасно можно обойтись.

- Если я это не куплю, я буду чувствовать себя некомфортно?

- Эта покупка сделает меня счастливым?

Теперь, когда вы научились накапливать деньги, посмотрите видео. В нём Олесь рассказывает как стать финансово независимым:

ЗаключениеЭти простые правила помогут вам грамотно распоряжаться своими денежными ресурсами, и быстро достичь финансового благополучия.

Было полезно? Ставьте «мне нравится» под статьёй. У меня в запасе ещё много техник, которые помогут вам зарабатывать больше.

Есть немного свободного времени, узнайте как настроить рекламу Вконтакте, чтобы она приносила баснословную прибыль. Читайте наш кейс: Как Получить 412 Потенциальных Клиентов из ВКонтакте Всего за 4 Дня [Кейс от GM] и применяйте эти советы уже сегодня!

Читайте наш кейс: Как Получить 412 Потенциальных Клиентов из ВКонтакте Всего за 4 Дня [Кейс от GM] и применяйте эти советы уже сегодня!

Как грамотно распоряжаться деньгами в молодости | Финансы

5 советов успешных людей для тех, кто хочет добиться финансового благополучия.

Если рано научиться разумному обращению с деньгами, можно неплохо заработать в дальнейшем — и даже стать миллионером.

Вот пять вещей, которые успешные люди делают со своими деньгами до 30 лет.

Отдавать приоритет займам под самый высокий процент

Не все займы одинаковы. Чтобы закрыть их с наименьшими финансовыми потерями, эффективнее всего будет расположить их в порядке от самого высокого процента к самому низкому. Выплачивать нужно с тех займов, которые взяты под самый высокий процент, при этом не забывая платить минимальную сумму по всем остальным. Так вы потратите на их выплату меньше средств, чем могли бы за весь период погашения долгов.

Но есть и противоположный способ. Расположите займы в порядке увеличения размера процента. Эксперт по личным финансам Дейв Рэмси называет такую стратегию «снежный ком». Принцип этого метода заключается в том, что выплата одного займа позволяет вам получить дополнительный стимул, чтобы взяться за следующий, и так далее.

10 вещей о личных финансах, которые должен знать каждыйТратить меньше, чем получать

Состоятельные люди, как правило, контролируют траты и стараются откладывать большую часть своего заработка. Взять к примеру бывшего ведущего The Tonight Show Джея Лено: он не потратил ни цента из денег, полученных за шоу.

«С самой первой секунды, как я начал работать, я имел два источника, — рассказал он. — Один я тратил, а другой откладывал на свой банковский счет». Причем тратил он всегда тот, что поменьше».

Те, кто хочет рано уйти на пенсию, также пользуются этой стратегией.

Ставить конкретные финансовые цели

«Большинство людей не получают желаемого потому, что они сами не знают, чего хотят, — пишет миллионер Т. Харв Экер в книге „Секреты мышления миллионера“ (Secrets of the Millionaire Mind). — А богатые всегда ясно дают понять, что их интересует финансовое благополучие».

Харв Экер в книге „Секреты мышления миллионера“ (Secrets of the Millionaire Mind). — А богатые всегда ясно дают понять, что их интересует финансовое благополучие».

Подумайте, каким вы хотите видеть свое будущее, и поставьте четкие финансовые цели. Хотите позволить себе новый дом? Обучение? Путешествия по миру?

Подсчитайте, сколько вам потребуется на будущие расходы и на какой период, и начните откладывать определенную сумму каждую неделю или месяц. Работать станет куда проще, если у вас будет какая-то цель.

Копить деньги и инвестировать

Инвестиции — один из самых эффективных способов заработать состояние. И чем раньше вы заставите свои деньги работать, тем больше их накопится со временем.

10 вещей, которые не делают миллионерыНе стоит забывать и о резервных накоплениях. Помимо денег на крупные покупки и отчислений на пенсионный счет стоит откладывать и на случай непредвиденных обстоятельств. Денег в таком «резервном фонде» должно хватать на три-шесть месяцев жизни в обычном режиме.

Помнить, что заработок должен соответствовать работе

«Для достижения финансового благополучия нет ничего важнее, чем получать именно столько денег, сколько стоит ваш труд», — говорит Грант Сабатье, который за пять лет увеличил состояние своего банковского счета с $2,26 до миллиона долларов.

Так что, возможно, вам стоит подумать о повышении или как минимум поговорить с начальством о повышении зарплаты. Но прежде, чем это сделать, как следует подготовьтесь. Ознакомьтесь с требованиями к должности, на которую претендуете, или составьте перечень причин, почему вы заслуживаете увеличения оклада.

Подготовила Евгения Сидорова

Дети и Деньги. Или Как научить ребёнка правильно пользоваться деньгами?

Главная » Школа успешных родителей » Культура поведения и полезные привычки » Дети и Деньги. Или Как научить ребёнка правильно пользоваться деньгами?Дети и Деньги

Или

Как научить ребёнка правильно обращаться с деньгами?

Как наши дети должны относиться к деньгам? Как мы хотим, чтобы они относились к деньгам? Вопрос не праздный. К нему можно добавить и ряд более конкретных вопросов, например: когда начинать приучать ребенка самому пользоваться деньгами? Надо ли делиться с детьми семейными финансовыми проблемами? А если не надо, если давать ребенку все, в чем он нуждается, то как же он научится понимать цену денег?

К нему можно добавить и ряд более конкретных вопросов, например: когда начинать приучать ребенка самому пользоваться деньгами? Надо ли делиться с детьми семейными финансовыми проблемами? А если не надо, если давать ребенку все, в чем он нуждается, то как же он научится понимать цену денег?

Понятно, что все мы хотим, чтобы наши дети здраво относились к этой стороне жизни: умели бы ценить деньги, но не поклоняться им, расходовать их, но не сорить ими, экономить, но не быть скрягами…

Как этому научить? И когда начинать учить?

Популярная в США книга Д. Нельсена «1001 совет по воспитанию детей» рекомендует начать давать монетки уже двух-трехлетнему ребенку, с тем, чтобы он складывал их в копилку. Утверждается, что тем самым привычка экономить вырабатывается еще до того как она будет осознана. А затем… «Когда ребенку исполнится 4-6 лет, приведите его с копилкой в банк и откройте счет на его имя. Пусть он каждые три месяца делает вклад».

Пусть он каждые три месяца делает вклад».

Вряд ли такой совет вдохновит на реальные действия кого-либо из наших российских родителей. Правда, дальше в книге приводятся и более приемлемые советы:

В возрасте 6-14 лет планируйте вместе с вашим ребенком его расходы. Вы также можете предложить вашему ребенку экономить деньги для того, чтобы пожертвовать их потом нуждающимся. Установите порядок, в соответствии с которым карманные деньги будут даваться только раз в неделю во время семейного собрания. Если ребенок потратит их раньше, у него появится хорошая возможность почувствовать, что значит быть без денег, и тогда он задумается над тем, как решить эту проблему: либо обходиться без денег, либо искать работу для получения дополнительного заработка».

Все правильно, однако здесь хотелось бы вспомнить высказывание известного педагога и писателя С. Соловейчика: «Все, что можно измерить или сосчитать, не имеет отношения к результатам воспитания. Для воспитания ребенка по-прежнему важны лишь духовные устремления родителей».

Для воспитания ребенка по-прежнему важны лишь духовные устремления родителей».

Тем не менее проблему «дети и деньги» приходится решать практически каждой семье. И многие исследователи отводят деньгам значительно более сложную роль в воспитании детей, вводя даже такое понятие, как «деньготерапия».

В отношениях между родителями и детьми деньги выступают символом родительской любви. Они передают от родителя к ребенку ощущение силы и могущества, что увеличивает возможности развития личности. Идя в магазин даже с трехлетним ребенком, дайте ему денег, пусть купит себе то, что хочет. Это очень стимулирует чувство уверенности в себе у маленького человека, приобщает его к миру взрослых.

Можно сказать, что чем большие деньги задействованы в отношениях детей и родителей, тем глубже и содержательнее должны быть эти отношения. Легкое обращение с деньгами — без бесед, объяснений, споров, совместной работы– приводит к тому, что деньги фактически вытесняют эмоциональные отношения ребенка с родителями, — отношения, которые так необходимы детям. На самом деле родители соблазняют ребенка деньгами, его самого при этом отвергая.

На самом деле родители соблазняют ребенка деньгами, его самого при этом отвергая.

Кроме того, большие деньги и возможность тратить их без ограничений — непосильная ноша для маленького человека. Когда «хочу» ребенка не ограничено, у него возникают расстройства на уровне психоза («дай!», «хочу!»). Нередко сами же родители становятся заложниками такого воспитания… Деньги необходимы ребенку для развития, но не нужно провоцировать его большими суммами.

Не укореняйте в сознании ребенка особое отношение к деньгам, не ругайте ребенка из-за потери денег больше, чем из-за потери другого предмета. Никогда не ругайте ребенка из-за растраты денег… Пусть он понимает, что вы ему по-прежнему доверяете и надеетесь, что это всего лишь досадное недоразумение.

…Не старайтесь подбирать ребенку друзей «по достатку». Чтобы не было проблем при общении с детьми из менее обеспеченных семей, старайтесь использовать деньги для поддержки каких-либо творческих инициатив всего коллектива. Ваши деньги способны создать для вашего ребенка творческую среду, в которой недоброжелательные отношения между сверстниками невозможны».

Ваши деньги способны создать для вашего ребенка творческую среду, в которой недоброжелательные отношения между сверстниками невозможны».

Подводя итоги сказанному, перечислим то, что предстоит сделать родителям при решении проблемы «дети и деньги»:

1. Учить детей обращаться с деньгами, а не оберегать их от этого вопроса. Предоставить ребенку хотя бы немного самостоятельности для удовлетворения своих желаний. Будет самостоятельность и возможность выбора — возникнет и больше шансов для появления ответственности.

2. Начать давать карманные деньги уже с 5-6 лет: это придаст маленькому человеку ощущение независимости и самостоятельности. Для начала пусть будет мелочь: вроде бы игрушка, но — ее принимают в магазине, на нее можно что-то купить…

3. Не поощрять детей дошкольного возраста зарабатывать деньги: во-первых, рано, а во-вторых, это может привести к чему-либо нежелательному.

4. Подарить ребенку копилку, при этом осторожно намекнув, что копить можно не только для себя, но и на подарок маме ко дню рождения.

5. Если в семье есть традиции благотворительности, то ребенок должен быть к ним причастен, тогда у него сформируется более правильное отношение к деньгам.

6. Избегать при ребенке разговоров о «богатых» и о их немеренных возможностях: пользы от таких разговоров никакой, а чувство зависти, которое может возникнуть у ребенка, — не лучшее из человеческих качеств.

7. Не скрывать от ребенка семейных финансовых проблем, говорить о них вслух, устраивать общие советы по этому поводу, вовлекая в них малышей уже начиная с 6-7 лет. Этим самым вы будете учить детей законам экономики, причем важно, чтобы они понимали, что по таким законам живут все хорошие люди.

Разумеется, в каждой семье к этому перечню могут быть добавлены какие-то собственные обстоятельства, позволяющие придать «денежному вопросу» воспитательный аспект. Но во всех случаях остается главное: надо научить ребенка относиться к деньгам как к ценности, в которой заключен нелегкий труд его родителей.

Но во всех случаях остается главное: надо научить ребенка относиться к деньгам как к ценности, в которой заключен нелегкий труд его родителей.

Карманные расходы детей — как научить пользоваться деньгами

«Мам, ну купиии!»

«А можно я себе сдачу оставлю?»

«Дай денег, мы с ребятами пойдем погуляем!»

А вам знакомы эти фразы? Согласитесь, когда дети их произносят слишком часто они перестают быть приятны родительскому слуху Так как же сделать так, чтобы ребенок уже с детства умел распоряжаться деньгами? Давайте разбираться.

Карманные расходы у детей

Если для вас сейчас актуален вопрос, сколько давать на карманные расходы своим детям или как научить ребенка тратить деньги правильно, данная статья будет вам очень полезна. Если же сейчас не очень актуальна, все равно прочитайте, пригодится в будущем Итак, как объяснить ребенку ценность денег? Как воспитать в ребенке умение правильно ими распоряжаться? На все эти вопросы есть один ответ: научить ребенка финансовой грамотности.

Итак, 10 правил воспитания финансовой грамотности у детей

1. Давайте деньги детям на карманные расходы

Очень важно, чтобы у ребенка были собственные деньги, которые он может потратить на свое усмотрение. Только самостоятельно распоряжаясь деньгами, ребенок научится правильно их тратить или откладывать. Начинать можно в любом возрасте, и чем раньше, тем лучше. Это может быть то время, когда ребенок умеет считать деньги или в первом класс, или когда он начнет самостоятельно передвигаться по городу.

2. Договоритесь с ребенком, какую сумму и как часто вы даете ему деньги

Карманные деньги, как и все, что непосредственно касается самого ребенка, нужно обязательно обсудить с ним самим. Расскажите ребенку о его новых правах и возможностях. Обговорите с ним период, на который ему будет выдаваться конкретная сумма денег (раз в неделю, в две или раз в месяц). Сумма выдаваемых денег напрямую зависит от возраста ребенка, чем он старше, тем больше у него расходов. Если вы не можете решить, сколько денег давать подростку, обязательно учитывайте возраст подростка – 13 ему или 17 лет тоже имеет большое значение.

Если вы не можете решить, сколько денег давать подростку, обязательно учитывайте возраст подростка – 13 ему или 17 лет тоже имеет большое значение.

3. Не поощряйте и не наказывайте ребенка деньгами

При обучении финансовой грамотности главным инструментом являются сами деньги, а не доступ ребенка к ним, и очень важно соблюдать достигнутые договоренности по периодичности и сумме. Не используйте их для мотивации или демотивации.

4. Не контролируйте расходы ребенка

То есть контролируйте, но не тотально. Карманные деньги детям даются, чтобы научить их в реальной жизни принимать самостоятельные решения по поводу своих средств. Вы можете периодически обсуждать расходы ребенка, особенно если у него плохо получается самому их контролировать. Найдите вместе с ребенком причину, по которой это происходит, предложите решение: выдавайте меньшие суммы на меньшие периоды — так ему будет проще контролировать расходы.

5. Объясните ребенку, зачем нужна копилка

Объясните ребенку, зачем нужна копилка

Расскажите ребенку о том, что такое накопления и поделитесь своим опытом. Спросите, о каких крупных покупках он мечтает. Посчитайте вместе с ребенком, сколько нужно времени, чтобы накопить на эту вещь. Обсудите, от каких текущих трат он может отказаться в пользу предмета своей мечты. Составьте вместе несколько вариантов плана накопления нужной суммы, исходя из того, 10, 20 и 30% от регулярной суммы карманных денег он будет откладывать. Пусть он выберет тот вариант, который ему нравится больше, и следует ему. Периодически спрашивайте, как продвигаются его успехи в накоплении.

6. Договоритесь о своем вкладе в крупную покупку

Если копить на вещь мечты ребенку нужно очень долго — мотивируйте его тем, что когда он накопит какую-то часть суммы (половину, треть, две трети и т.д. в зависимости от суммы и ваших возможностей), вы добавите сумму, которой ему не хватает.

7. Включите в карманные деньги часть ваших расходов на ребенка

За некоторые статьи ваших расходов на ребенка, он может отвечать самостоятельно. Обязательно решите вместе, какая статья это будет: школьный обед, мобильная связь, транспорт, кино, кафе, одежда. Постепенно список будет расширяться, пока все расходы ребенка не окажутся в его зоне ответственности.

Обязательно решите вместе, какая статья это будет: школьный обед, мобильная связь, транспорт, кино, кафе, одежда. Постепенно список будет расширяться, пока все расходы ребенка не окажутся в его зоне ответственности.

8. Помогите ребенку с оптимизацией расходов

Расскажите ребенку про оптимизацию. Обсудите с ним, какую из статей его расходов можно оптимизировать, и как именно это можно сделать (мобильная связь, транспорт, кино, еда вне дома и т.д.).

9. Всегда помните, что вы – пример

Дети во всем копируют взрослых, поэтому, чтобы воспитать финансово грамотного ребенка, нужно самому быть финансово грамотным. Будет родитель считать деньги, будет считать и ребенок. Все, чему вы учите ребенка, будет иметь смысл только в том случае, если вы сами будете себя так вести. И это правило касается не только денег.

10. Предложите ребенку пойти на курсы финансовой грамотности

Да, есть и такие, и не только курсы, но и тренинги, и мастер-классы, и специальные игры, на которых детей обучают азам финансовой грамотности. Это наиболее эффективный инструмент обучения, где дети на практике узнают, откуда берутся деньги, как их зарабатывают, сколько тратить можно, а сколько – нежелательно

Это наиболее эффективный инструмент обучения, где дети на практике узнают, откуда берутся деньги, как их зарабатывают, сколько тратить можно, а сколько – нежелательно

Практические занятия по финансовой грамотности детей

Это все – полезная теория, полезная практика про то, как научить ребенка считать деньги, у нас тоже есть. Выбирайте:

- курс «Школа Рокфеллера: развитие навыков финансовой грамотности» http://tren-kot.ru/programs/shkola-rokfellera-razvitie-navykov-finansovoj-gramotnosti/

- курс «Мир акций: формируем мышление инвестора» http://tren-kot.ru/programs/mir-akcij-formiruem-myshlenie-investora/

- тренинг «Деньги и Я: учимся умело обращаться с деньгами» http://tren-kot.ru/programs/dengi-i-ya-razvitie-navykov-finansovoj-gramotnosti/

- тренинг-игра «Денежный поток: учимся обращаться с деньгами» http://tren-kot.ru/programs/trening-igra-denejnyi-potok/

- тренинг-игра «Финансовый Калейдоскоп» http://tren-kot. ru/programs/trening-igra-finansovyj-kalejdoskop/

ru/programs/trening-igra-finansovyj-kalejdoskop/

ru/programs/trening-igra-finansovyj-kalejdoskop/Все представленные программы направлены на то, чтобы научить детей считать и правильно тратить, одним словом – распоряжаться своими деньгами. Тренинги на развитие финансовой грамотности – это отличные инвестиции. Советуем вам потратить немного сейчас, чтобы ваш ребенок не потратил лишнего в будущем

Греф посоветовал россиянам меньше пользоваться наличными деньгами :: Финансы :: РБК

Фото: Николай Гынгазов / Global Look Press

Россиянам стоит как можно меньше пользоваться наличными деньгами, а вместо них использовать бесконтактные платежи. Такую рекомендацию дал на интернет-конференции для журналистов глава Сбербанка Герман Греф, передает корреспондент РБК.

Такую рекомендацию дал на интернет-конференции для журналистов глава Сбербанка Герман Греф, передает корреспондент РБК.

По словам Грефа, на примере Китая стало понятно, что использование наличных бумажных денег способствует распространению заболевания.

Как выглядят магазины Европы на фоне пандемии коронавируса. Фоторепортаж«Как можно меньше пользоваться наличными в это время и использовать бесконтактные платежи», — посоветовал Греф, пояснив, что он обращается не только к клиентам банка, но и ко всем жителям страны. Он также порекомендовал не пользоваться банкоматами, а если без этого не обойтись — использовать перчатки или дезинфицирующие средства.

Он также порекомендовал не пользоваться банкоматами, а если без этого не обойтись — использовать перчатки или дезинфицирующие средства.

Глава Сбербанка рекомендовал не пользоваться банкоматами для тех услуг, где можно применить мобильный телефон. Если банкомат все же пришлось использовать для снятия наличных, необходимо следить за чистотой рук, продезинфицировать их или снимать деньги в перчатках, уточнил он.

Как пользоваться банкоматом, как снять деньги в 2021 году

Как работает банкомат

Респектабельный ящик с электронным экраном – на самом деле целый компьютер, который работает под управлением разных операционных систем: обычно Windows XP, реже – Linux.

Один АТМ стоит приблизительно 10-40 тысяч долларов и работает в среднем около пяти лет. Банки, которые хотят закупить более тысячи таких машин, должны обладать десятками миллионов долларов. Однако для банка важно не только количество банкоматов, но и правильное их функционирование.

Когда Вы вставляете в банкомат свою карточку, машина шифрует информацию, которую получает. Это содержимое магнитной полосы, Ваш пин-код и операция, которую Вы хотите совершить. Затем она передает данные в командный центр, а он уже посылает электронный запрос в процессинг – специальный комплекс, который собирает, обрабатывает, рассылает и контролирует информацию об операциях с пластиковыми картами. Правда, процессинги есть только у платежных систем (Visa, MasterCard и другие) и у крупных банков. Остальные пользуются чужими.

Это содержимое магнитной полосы, Ваш пин-код и операция, которую Вы хотите совершить. Затем она передает данные в командный центр, а он уже посылает электронный запрос в процессинг – специальный комплекс, который собирает, обрабатывает, рассылает и контролирует информацию об операциях с пластиковыми картами. Правда, процессинги есть только у платежных систем (Visa, MasterCard и другие) и у крупных банков. Остальные пользуются чужими.

В процессинговом центре проверяется информация о владельце карты и сумме на его счету в базе данных банка. После этой процедуры командный центр получает в ответ «согласие» либо отказ на проведение операции, и передает команды банкомату о выполнении Вашего запроса. Вся информация о ходе процедуры сохраняется, поэтому действия банкомата всегда можно проверить.

Выбираем банкомат: все тщательно осматриваем

Майк Ли, директор ассоциации ATMIA по международным вопросам, дает несколько советов, как пользоваться банкоматами, чтобы максимально повысить безопасность своих сбережений.

- Пользуйтесь банкоматами, которые хорошо знаете. Если же срочно понадобились деньги, выберите банкомат, расположенный в хорошо освещенном месте.

- Прежде чем приблизиться к АТМ, внимательно осмотрите всю зону расположения банкомата. Не приступайте к работе с ним, если вблизи находятся подозрительные личности или если банкомат выглядит ненадежным.

- Не открывайте свой кошелек, сумку или бумажник, находясь в очереди к банкомату. Держите свою карточку в руках перед тем, как подойти к АТМ.

- Обратите внимание на все необычное или подозрительное во внешнем виде банкомата. Если, например, к слоту для карточки или клавиатуре присоединено что-либо, не используйте этот АТМ. Обратите внимание на необычные инструкции на экране дисплея. Особенно подозрителен «пустой» экран. Если у вас возникло подозрение в ненадежности банкомата, переходите к другому и сообщите о своем мнении в банк.

- Не пользуйтесь теми банкоматами, на которых остались сообщения или признаки, указывающие на изменение экранных направлений, особенно если сообщение выводится по устройству считывания карточек. Банки и иные владельцы банкоматов не помещают сообщений о переходе на другие конкретные банкоматы и не направляют клиентов на модифицированные банкоматы.

Банки и иные владельцы банкоматов не помещают сообщений о переходе на другие конкретные банкоматы и не направляют клиентов на модифицированные банкоматы.

Банки и иные владельцы банкоматов не помещают сообщений о переходе на другие конкретные банкоматы и не направляют клиентов на модифицированные банкоматы.Как пользоваться АТМ: код вводите средним пальцем

- Никогда не пользуйтесь помощью незнакомых лиц, если карточка «застряла» или возникли другие проблемы с транзакцией. Не отвлекайтесь во время работы с банкоматом – многие мошенники пользуются именно этим способом.

- Прежде чем вводить PIN-код, убедитесь, что другие клиенты, ожидающие своей очереди, находятся на достаточном расстоянии, чтобы не видеть клавиатуру и не наблюдать, как вводится PIN-код. Встаньте ближе к банкомату и закройте клавиатуру свободной рукой. Если же это затруднительно, вводите PIN-код средним пальцем, закрыв клавиши ладонью.

- Во избежание сбоев в работе АТМ, точно следуйте инструкциям на экране дисплея, например, не спешите вводить PIN-код до того момента, пока банкомат не попросит вас об этом.

- Если у вас появилось хоть малейшее сомнение в исправности работы АТМ, нажмите кнопку Cancel, выньте карточку и переходите к другому банкомату.

- Если карточка не проходит в прорезь, никогда не прилагайте усилий – банкомат либо поврежден, либо мошенники вставили в него считывающее устройство.

- При малейших сбоях в работе (карточка не проходит, на дисплее появляется неадекватная информация и т.п.) немедленно звоните в банк.

- Обязательно заберите чек по транзакции и сохраните его. После завершения работы с банкоматом не спешите, спрячьте чек, аккуратно сложите наличные и карточку в бумажник до того, как отойдете от банкомата.

Что держать в памяти: код надо закодировать

- Запомните свой PIN-код (если вы не надеетесь на свою память, запишите, но только в замаскированной форме, чтобы посторонний не понял, что это за запись). Никогда не носите вкладку в конверт (на которой указан PIN-код) вместе с карточкой).

- Никогда не называйте свой PIN-код никому, в том числе близким, сотрудникам банка и даже представителям правоохранительных органов.

- Если появилось подозрение, что кто-то узнал PIN-код, немедленно обратитесь в банк – код надо сменить.

- Регулярно проверяйте баланс по счету. Особенно тщательно следите за тем, сколько денег списывается со счета при расчетах в торгово-сервисной сети. Ведь зачастую клиент отдает карту обслуживающему персоналу, например официанту, и не видит, что тот делает с ней. И вообще, не упускайте карту из виду.

- Не забудьте поставить свою подпись на карточке. Ведь вы расписываетесь и на чеке по транзакции, а кассир должен сверить и убедиться в совпадении подписей. Это не только в его, но и в ваших интересах.

- Оберегайте свои карточки так же тщательно, как наличные деньги и документы.

- Никогда не сообщайте номер своей кредитки по телефону или через интернет. Даже если вы уверены в своем абоненте, ни телефон, ни интернет не гарантируют секретности переговоров.

Почему банкомат забирает карточку?

Поскольку в операциях с банкоматом участвуют двое – владелец пластиковой карточки и сама машина, то и ошибки, из-за которых карточку изымают, бывают с двух сторон.

АТМ забирает карточку, если:

- Вы трижды ввели неправильный пин-код (в некоторых банках – 5 раз).

- У Вашей карточки закончился срок эксплуатации (обычно на карте можно прочитать «срок годности» и нужно не забывать поменять ее на новую перед указанной датой).

- В течение 20-30 секунд (в разных банках по-разному) после завершения операции Вы не забрали карточку. Банкомат «подумал», что Вы ее забыли, и изъял, чтобы ею не воспользовался кто-то другой.

- Вы заблокировали карту, потому что потеряли, а потом нашли и, забыв разблокировать, воспользовались банкоматом.

Иногда АТМы не изымают карточку, а, наоборот, возвращают их, предварительно заблокировав.

Банкомат может «проглотить» Вашу карточку, если получил такую команду от процессинга, например, если Ваш банк заподозрил, что карта украдена.

Бывает и такое, что АТМ «ошибается». Например, если:

- Отключилось электричество.

- Связь банкомата с процессингом работает некачественно. Дело в том, что для этой связи используют не только выделенные линии, но и простые телефонные (подключение с помощью модема). Иногда – радиомодем. Обычно банкомат ждет ответ из банка несколько минут, и если не получает ответа, то уже «выдает ошибку». Кроме этого, вероятность такой ошибки возрастает, если пользоваться банкоматами не того банка, который обслуживает Вашу карточку.

- Банкомат неправильно обслуживают. Ведь его надо разбирать и чистить раз в год, а те машины, которые установлены в местах повышенного загрязнения, например, около автострады, — еще чаще. Также надо следить, чтобы АТМ не вышел из «срока годности» (5 лет). В противном случае он может просто поломаться.

- Поломался кардридер (устройство, которое считывает информацию с карточки).

- На банкомате установлено устройство мошенников. Обычно оно удерживает в АТМ карту до тех пор, пока те не смогут ее незаметно забрать.

Дело в том, что для этой связи используют не только выделенные линии, но и простые телефонные (подключение с помощью модема). Иногда – радиомодем. Обычно банкомат ждет ответ из банка несколько минут, и если не получает ответа, то уже «выдает ошибку». Кроме этого, вероятность такой ошибки возрастает, если пользоваться банкоматами не того банка, который обслуживает Вашу карточку.

Дело в том, что для этой связи используют не только выделенные линии, но и простые телефонные (подключение с помощью модема). Иногда – радиомодем. Обычно банкомат ждет ответ из банка несколько минут, и если не получает ответа, то уже «выдает ошибку». Кроме этого, вероятность такой ошибки возрастает, если пользоваться банкоматами не того банка, который обслуживает Вашу карточку.Инкассация банкомата

Если произошла одна из вышеперечисленных ситуаций, владельцам пластиковой карточки ничего не остается, как ждать, когда карточку достанут. Обычно карточка нужна срочно.

Обычно карточка нужна срочно.

Бывают редкие случаи, когда карточку из банкомата могут достать сотрудники банка, особенно, если банкомат установлен около отделения.

Во время работы инкассаторы получают специальный маршрутный лист, ключи от сейфа банкомата, ключи от модуля управления и специальную карточку доступа.

Если у банка нет возможности создавать специальное подразделение, то он может купить такие услуги у служб инкассации Национального или других коммерческих банков. Обычно инкассацию банкоматов осуществляют большие банки, а стоимость услуг при этом составляет от 300 гривен за одну операцию. Правда, основная часть их работы – «заряжать» банкоматы деньгами, и только во вторую очередь – забирать изъятые карточки.

Теперь о картах. Дело в том, что частота инкассации банкоматов разная для каждого банка и банкомата. Все зависит от того, в каком городе и где именно стоит банкомат, а также от потребностей банкомата и от возможностей банка. Обычно частота инкассации колеблется от одного раза в неделю до одного раза в два-три дня.

Проблема в том, что так называемую «срочную инкассацию» — за полдня в будние дни – предлагают единицы из банков. Срочная инкассация в выходные не происходит вообще, а плановая очень редко. Поэтому полагаться на своевременную инкассацию смысла нет, лучше просто попытаться построить свои отношения с банком, картами и банкоматами так, чтобы в случае чего получить минимум неприятностей.

Пользование банкоматом с минимальными неприятностями

Возможных неприятностей от удержания карточки банкоматом может быть много. Например, если Вы не обратитесь в банк в течение семи дней после изъятия (в разных банках по-разному), карточку уничтожат. Некоторые банки сразу уничтожают карты других финучреждений (не партнеров), если они попали к ним в банкомат, и тогда владельцу приходится за свой счет перевыпускать ее. Другие – берут от $1 до $15 за возврат пластика, если карточку зажевало по вине их клиента. Хотя большинство банков возвращает карточку бесплатно.

Свести к минимуму неприятные стороны изъятия карточки помогут Вам следующие советы:

- Желательно иметь не одну, а две карты для одного счета. Вторая будет называться дополнительной картой или ее дубликатом. При желании можете ввести на операции с одной из карточек какие-нибудь ограничения. В любом случае, если банкомат «проглотит» основную, останется еще одна. Некоторые банки выдают вторую карту бесплатно.

- Следует рассредоточивать свои средства по нескольким счетам. Тогда в случае изъятия карты можно будет перевести деньги с нее на другой Ваш счет.

- Запишите номер Вашей карты, номер горячей линии Вашего банка и дату окончания эксплуатации Вашей карты. Так Вы сможете сообщить банку об изъятии, получить нужные наличные в отделении банка (если возьмете паспорт) и понять, стоит ли ждать возвращения старой карточки или нужно делать новую. Обычно многие банки организовывают экстренную выдачу денег.

- По возможности пользуйтесь банкоматами, находящимися в отделениях банков.

- Если Вы забыли пин-код, не пытайтесь его установить «методом тыка». Лучше нажмите на банкомате «cancel», достаньте карту и спокойно вспоминайте код.

- Отправляясь за границу, зарегистрируйтесь в системе Интернет-банкинга, который предоставляет Ваш банк. Так Вы сможете самостоятельно заказывать перевыпуск карты, блокировать ее или переводить деньги с одного счета на другой.

Вторая будет называться дополнительной картой или ее дубликатом. При желании можете ввести на операции с одной из карточек какие-нибудь ограничения. В любом случае, если банкомат «проглотит» основную, останется еще одна. Некоторые банки выдают вторую карту бесплатно.

Вторая будет называться дополнительной картой или ее дубликатом. При желании можете ввести на операции с одной из карточек какие-нибудь ограничения. В любом случае, если банкомат «проглотит» основную, останется еще одна. Некоторые банки выдают вторую карту бесплатно.

И напоследок, не забывайте, что всегда можно заказать перевыпуск Вашей карты вместо того, чтобы ждать старую. Иногда такая услуга проводится в срочном режиме за несколько часов. Правда, за нее приходится платить.

Банкомат «выплевывает» карту, не принимая ее к обслуживанию

Есть чему удивиться: вы вкладываете карту в щель, а устройство выталкивает ее обратно. Скорее всего, ваша карта принадлежит той платежной системе, которую не обслуживает этот банкомат (например, локальная пенсионная карта какого-либо банка не обслуживается банкоматами других банков). Либо карта повреждена (к примеру, размагнитилась магнитная полоса), и банкомат «не видит» ее.

Прежде всего, внимательно осмотрите надписи на банкомате – там есть логотипы всех систем, которые он обслуживает. Если не найдете «своей», ищите другой банкомат.

Если не найдете «своей», ищите другой банкомат.

Если с системой все в порядке и логотип вашей – на месте, а банкомат все равно не принимает карту, возможно, повреждена магнитная полоса. Это может случиться, если карта долго лежала рядом или на мобильном телефоне, телевизоре, другой технике. Если же и другой банкомат не принял карту, скорее всего, придется ее перевыпускать. Для этого надо обратиться в банк, выпустивший карту.

Что делать, если при внесении денег через депозитный банкомат он «съел» купюру, а счет не пополнился?

Желательно сразу же позвонить в банк и сообщить о случившемся, а также сохранить чек банкомата, если он был выдан. Также придется сходить в отделение банка и написать заявление с описанием ситуации, указанием суммы пополнения и просьбой зачислить ее на счет. После проведения внутреннего расследования (1—3 недели) «проглоченная» банкоматом сумма будет зачислена на ваш счет.

Что делать, если банкомат не выдал деньги?

Не исключено, что это проделки мошенников. Поэтому проверьте, не заклеено ли чем-то отверстие, через которое должны были быть выданы деньги, и побудьте 5—10 минут у банкомата. Также позвоните в банк и сообщите о происшествии, а затем подойдите в отделение и напишите заявление с просьбой вернуть деньги на счет. На основании вашего заявления банк проведет внеочередную инкассацию банкомата и вернет списанные с карты деньги.

Поэтому проверьте, не заклеено ли чем-то отверстие, через которое должны были быть выданы деньги, и побудьте 5—10 минут у банкомата. Также позвоните в банк и сообщите о происшествии, а затем подойдите в отделение и напишите заявление с просьбой вернуть деньги на счет. На основании вашего заявления банк проведет внеочередную инкассацию банкомата и вернет списанные с карты деньги.

Что будет если в банкомате ввести пин код наоборот

«Если Вас пытаются ограбить при получении денег в банкомате, не сопротивляйтесь. Просто наберите свой PIN наоборот. Например, вместо 1234 наберите 4321. В результате автомат тайно оповестит полицию и высунет деньги, но они будут крепко зажаты устройством выдачи, как будто «застряли». Эта функция есть во всех банкоматах, но не все о ней знают». Эта информация облетела социальные сети. Правда это или нет, Prostobank.ua узнавал у экспертов.

Эта функция не работает, а сообщения о данных возможностях банкоматов – скорее провокация.

Была информация о том, что в 1998 году данный способ оповещения полиции рассматривался Сенатом США, но трижды был отклонен.

Подобный метод – абсолютно неэффективен по нескольким причинам: во-первых, из-за ложных вызовов полиции, и невозможности среагировать оперативно и прибыть к банкомату вовремя, во-вторых, банкоматы рассчитаны на выдачу, и функции «зажатия» денег у них нет. Да и в такой ситуации человеку сложно выстроить свой пин-код в обратном порядке. К тому же, существуют комбинации, которые остаются прежними при перемещении цифр.

Для того, чтобы не попадать в неприятные ситуации, в первую очередь держатель ПК должен быть осмотрительным, и в подозрительных местах не снимать наличные. При снятии особо крупных сумм – снимать средства в присутствии знакомых людей.

Мой совет: для того что бы невозникало подобных ситуаций (ограбление, разбой при снятии наличных), по возможности рассчитываться в ПОС- терминалах торговых точек.Сейчас практически везде можно рассчитаться безналичным расчётом (интернет- магазины, гостиницы, торговые центры и пр.)

Как рекомендация: в случае подобной сложившейся ситуации, лучше ввести три раза неправильный пароль, и банкомат попросту «проглотит» вашу карту, это сбережет средства на вашем счете, а вы сможете восстановить карточку в отделении банка, который вас обслуживает.

Что делать, если ваш ПИН-код стал известен постороннему лицу?

В данном случае наиболее правильным выходом из сложившейся ситуации будет перевыпуск карты с новым номером.

Если у держателя карты есть подозрение, что ПИН-код его карты стал известен другому лицу, с целью дополнительной безопасности можно порекомендовать следующие меры:

- перевыпустить карту с новым ПИН-кодом. Это самая правильная мера безопасности.

- заменить ПИН-код на новый, если ваш банк имеет такой функционал в банкомате. Это быстрый и удобный способ, если ваш банк предоставляет владельцам карт такой сервис.

- подключиться к СМС-банкингу и получать информацию о снятии средств с карты в течение короткого времени, после совершения операции. Это удобная услуга, которая позволяет не только обезопасить движение средств по карте, но и контролировать денежные потоки, а также получать информацию об остатках на карте.

- ввести авторизационные лимиты на сумму и количество снятия средств по карте в день. Это, скорее всего способ минимизировать потери от мошенничества с картой, особенно при использовании карты в расчетах через Интернет

- застраховать риски по операциям с картой в страховой компании. Новая услуга страхования в Украине, имеющая довольно высокую стоимость. Рекомендуется для владельцев элитных карт.

- постоянно носить карту с собой и не выпускать ее из виду. Самый экономичный и простой способ.

Это, скорее всего способ минимизировать потери от мошенничества с картой, особенно при использовании карты в расчетах через Интернет

Это, скорее всего способ минимизировать потери от мошенничества с картой, особенно при использовании карты в расчетах через ИнтернетЧто еще умеет банкомат

Как правило, в банкоматах мы лишь проверяем остаток на карточке да снимаем наличные. Тем временем, «железные кассиры» предлагают довольно большой набор услуг, что избавляет от необходимости лишний раз ходить в банк и отстаивать там длинные очереди. Мы решили помочь вам разобраться в наборе банкоматных услуг. Вам останется лишь узнать, предлагает ли их ваш банк или нет. Если нет, всегда можно воспользоваться услугами «чужого» банкомата.

Платим за «коммуналку». Чтобы заплатить за квартиру через банкомат, нужно ввести данные с квитанций (номера лицевых счетов, суммы платежей). Деньги будут списаны с карточки. Также можно оплачивать и другие квитанции, например, за кабельное ТВ, стационарный телефон, а также штрафы ГАИ. У одних банков услуга бесплатная, у других — 1—2 грн. за квитанцию.

Деньги будут списаны с карточки. Также можно оплачивать и другие квитанции, например, за кабельное ТВ, стационарный телефон, а также штрафы ГАИ. У одних банков услуга бесплатная, у других — 1—2 грн. за квитанцию.

За мобилку и не только. «Железные кассиры» многих банков принимают оплату за услуги мобильных операторов, интернет-провайдеров, IP-телефонии и т.д. Тут можно купить ваучер пополнения (если речь о предоплаченной услуге), а можно заплатить по номеру телефона или контракта.

Глотают деньги. Банкоматы не только выдают деньги, но и «глотают» — могут принимать купюры для пополнения счета. Правда, делают это не все банкоматы, а лишь специальные депозитные — они обычно расположены в отделениях банков и часто доступны круглосуточно. Как правило, сумма, внесенная через такой банкомат, тут же доступна на карточке.

Смена пин-кода. Иногда к карточке дают пин-код, который нельзя запомнить. Его можно заменить на более легкий.

Отправляем переводы. Если у вас есть несколько счетов, вы можете делать переводы между ними. Также можно отправлять деньги на другие счета и карты внутри банка и в другие банки.

Мини-выписка. У всех бывают провалы в памяти — сколько денег снимал с карточки или сколько платил. Чтобы не идти в банк, получите в банкомате мини-выписку (5—10 последних операций).

Творим благо. Для неравнодушных к чужому горю в банкоматах ряда банков есть пункт «Благотворительность». Перевод нуждающимся, конечно, бесплатен.

Управляем счетами. У одних банков через банкомат можно управлять депозитами — проверять сумму, переводить деньги с карточки на депозит и наоборот. Другие банки шагнули дальше и позволяют управлять сразу несколькими счетами (текущим, депозитным, кредитным), например, снимать деньги с одного из них по выбору клиента.

Банкоматные сети: что нужно знать

Если в вашем кошельке карточек как минимум две – от разных банков, выбирать банкоматы сложнее. Нужно помнить, в каком месте вы снимаете деньги по одной карточке, а в каком – по другой, чтобы не переплачивать комиссии «чужим» банкам. Но это неудобно не только для вас, но и для вашего банка. Ведь ему нужно устанавливать как можно больше банкоматов, чтобы оказываться в том месте, где вам захочется снять наличные. А поскольку доходы от обслуживания держателей пластиковых карт через банкоматы – одна из основных статей операционных доходов банка, и от этого зависит его заработок, то тратиться на новые банкоматы ему не выгодно. Гораздо рациональнее использовать те банкоматы, которые уже поставлены – т.е. банкоматы «чужих» банков. Чтобы при этом не потерять «своих» клиентов, банки объединяют свои банкоматы в сети. И тогда стоимость обслуживания для клиентов банков-участников такой сети будет ниже, нежели в «чужих» банках.

Нужно помнить, в каком месте вы снимаете деньги по одной карточке, а в каком – по другой, чтобы не переплачивать комиссии «чужим» банкам. Но это неудобно не только для вас, но и для вашего банка. Ведь ему нужно устанавливать как можно больше банкоматов, чтобы оказываться в том месте, где вам захочется снять наличные. А поскольку доходы от обслуживания держателей пластиковых карт через банкоматы – одна из основных статей операционных доходов банка, и от этого зависит его заработок, то тратиться на новые банкоматы ему не выгодно. Гораздо рациональнее использовать те банкоматы, которые уже поставлены – т.е. банкоматы «чужих» банков. Чтобы при этом не потерять «своих» клиентов, банки объединяют свои банкоматы в сети. И тогда стоимость обслуживания для клиентов банков-участников такой сети будет ниже, нежели в «чужих» банках.

Получая в банке карточку, вам нужно запомнить, в работе какой банкоматной сети участвует «ваш» банк и захватить распечатку со списком банков-партнеров. Можно и не делать этого, а записать в телефон номер информационной службы сети и, перезвонив, узнать, где вам будет дешевле снять деньги прямо сейчас.

Мошенничество с пластиковыми картами в банкоматах

С увеличением количества банкоматов у мошенников появляется все больше возможностей совершать незаконные операции, особенно с банкоматами, которые не находятся под постоянным наблюдением. Например, с теми, что установлены на улице.

Один из излюбленных преступниками приемов – ливанская петля (траппинг): удержание карты в кардридере (щели банкомата) с помощью кусочка пластика: при этом незадачливый владелец карты пытается несколько раз ввести PIN-код и уходит разочарованный, оставив карту в банкомате и вдобавок забыв ее заблокировать. А изображавший искреннее сочувствие кардхолдеру и стоявший сзади него карточный жулик выуживает из банкомата карту и снимает деньги.

Другой распространенный способ – скимминг: на банкомат ставится накладная клавиатура. Ничего не подозревающие пользователи вводят PIN-код, который считывается с магнитной полосы карты для того, чтобы затем взять наличные. Для предупреждения этого типа мошенничества банки ставят видеонаблюдение на банкоматах и на их экранах запускают заставки, информирующие о том, как должен выглядеть банкомат без мошеннических устройств.

Для предупреждения этого типа мошенничества банки ставят видеонаблюдение на банкоматах и на их экранах запускают заставки, информирующие о том, как должен выглядеть банкомат без мошеннических устройств.

Зафиксированные случаи электронного вскрытия связаны с тем, что банки удешевляли транзакции и использовали открытые сети без дополнительного шифрования. Новое поколение банкоматов достаточно хорошо защищено от хакеров.

История возникновения банкоматов

70 лет назад City Bank of New York, где был размещен первый банкомат, вернул машину изобретателю Лютеру Джорджу Симджану через полгода работы – уж слишком много темных личностей пользовалось новинкой, не желая общаться с персоналом банка.

Репутация банкоматов была окончательно восстановлена лишь к концу XX века, когда банкомат превратился в эффективное устройство для развития банковской розницы и экономии времени клиентов.

В 60-е годы изобретение Симджана было доработано и получило новую жизнь. Способность машины выдавать деньги круглые сутки и работать без выходных по достоинству оценил удачливый изобретатель – управляющий директор компании De La Rue Джон Шепард Бэррон. Однако широко использоваться в банковском деле банкоматы стали лишь с середины 80-х, когда стало возможным проводить и контролировать операции в режиме online.

Способность машины выдавать деньги круглые сутки и работать без выходных по достоинству оценил удачливый изобретатель – управляющий директор компании De La Rue Джон Шепард Бэррон. Однако широко использоваться в банковском деле банкоматы стали лишь с середины 80-х, когда стало возможным проводить и контролировать операции в режиме online.

4 способа использования денег и умение относиться к каждому из них

Мы используем деньги по-разному. Когда мы говорим «использовать», мы имеем в виду, куда он пойдет после того, как вы его заработаете.

Чтобы развить лучшие навыки управления деньгами, вы должны понимать различные способы использования денег в вашей жизни. Поскольку большинство из нас живет с ограниченными ресурсами, эти знания помогут нам вкладывать деньги туда, где они больше всего нужны. То, как вы распоряжаетесь своими финансами, на самом деле будет разным — в зависимости от ваших приоритетов.Ваши приоритеты будут определяться типом образа жизни, которым вы хотите жить — как в настоящее время, так и в будущем.

Управление капиталом — важный навык, который нужно развивать, потому что он помогает избежать множества финансовых ошибок. Умело управляя своими деньгами, вы можете избежать долгов. Мало того, вы можете спланировать использование своих ограниченных финансовых ресурсов для увеличения собственного капитала.

Вы должны понять, что деньги сами по себе — всего лишь инструмент, который может либо создать, либо разрушить образ жизни вашей мечты.Его конкретная роль в вашей жизни будет зависеть от того, как вы решите использовать деньги.

4 способа использования денег и как правильно распорядиться каждым из них

Деньги можно использовать по-разному, но мы можем суммировать их в 4 простых действия: расходование, сбережение, инвестирование и пожертвование. Давайте рассмотрим их один за другим, чтобы обсудить, как проявить ум в каждом из этих вариантов использования.

Расходы. Давайте начнем с настоящей причины, по которой мы зарабатываем деньги — чтобы их тратить. Мы живем в обществе потребления.Это означает, что за все, что нам нужно для выживания, нужно платить. Хотя есть экстремисты, которые пытаются жить «вне сети», им все же нужно как-то тратить деньги. В целом американцы неплохо тратят. Фактически, вы можете сказать, что мы нация расточителей. Мы любим тратить, даже если это означает, что мы будем использовать кредит только для того, чтобы купить то, что нам нужно. Это, конечно, не лучший способ тратить. Чтобы быть умным спонсором, вы должны использовать деньги, которые у вас есть. По крайней мере, вы не выходите за рамки того, что зарабатываете каждый месяц.Согласно статье на Mintel.com, доверие потребителей уже высоко. Это означает, что люди более склонны тратить больше. В статье отмечается, что общий прогноз продаж в ближайшие пять лет вырастет на 21,9%. Наибольший рост будет в категориях, которые считаются второстепенными, такими как питание вне дома или отпуск. Нет ничего плохого в том, чтобы наслаждаться деньгами, но убедитесь, что вы будете тратить только на то, что, по вашему мнению, улучшит вашу жизнь.

Мы живем в обществе потребления.Это означает, что за все, что нам нужно для выживания, нужно платить. Хотя есть экстремисты, которые пытаются жить «вне сети», им все же нужно как-то тратить деньги. В целом американцы неплохо тратят. Фактически, вы можете сказать, что мы нация расточителей. Мы любим тратить, даже если это означает, что мы будем использовать кредит только для того, чтобы купить то, что нам нужно. Это, конечно, не лучший способ тратить. Чтобы быть умным спонсором, вы должны использовать деньги, которые у вас есть. По крайней мере, вы не выходите за рамки того, что зарабатываете каждый месяц.Согласно статье на Mintel.com, доверие потребителей уже высоко. Это означает, что люди более склонны тратить больше. В статье отмечается, что общий прогноз продаж в ближайшие пять лет вырастет на 21,9%. Наибольший рост будет в категориях, которые считаются второстепенными, такими как питание вне дома или отпуск. Нет ничего плохого в том, чтобы наслаждаться деньгами, но убедитесь, что вы будете тратить только на то, что, по вашему мнению, улучшит вашу жизнь. Постарайтесь не растрачивать свои деньги, чтобы вы могли использовать их в трех других категориях в этом списке.

Постарайтесь не растрачивать свои деньги, чтобы вы могли использовать их в трех других категориях в этом списке.

Экономия. Второй способ использования денег — их сбережение. Многие знают, что это важно, но на самом деле не все это делают. Люди могут ограничивать себя в том, чтобы много тратить, но это не значит, что они увеличивают свои сбережения. В статье USAToday.com есть теория о том, почему это так. Кажется, что люди сбиты с толку из-за того, что они не тратят и не экономят. Эти два понятия не одно и то же. Даже если вы ограничиваете себя, это не значит, что вы уже экономите.Вам необходимо конвертировать деньги, которые вы не тратите, и сохранить их на счете. Например, если вы купили товар со скидкой в 100 долларов, это не следует рассматривать как фактическую экономию, пока вы не положите его на сберегательный счет. Это должно быть вашим мышлением, если вы хотите разумно расходовать свои сбережения.

Инвестирование. Третий способ использования денег — их вложение. Если вы ищете способ увеличить свои деньги, то вот он. Это проактивный способ заработать деньги для вас.Хотя сбережения помогут, процентная ставка, которую вы получите, очень мала по сравнению с тем, что вы заработаете на инвестиционном счете. Некоторые люди, однако, думают, что они не могут начать инвестировать, потому что у них нет денег. Если вы думаете, что инвестирование предназначено только для тех, у кого много денег, вы ошибаетесь. Вы можете использовать деньги для инвестирования, даже если у вас их совсем немного. Не позволяйте сумме мешать вам получить выгоду от инвестирования. Вот видео, которое поможет вам найти финансы, которые помогут вам начать свои инвестиции.

Если вы ищете способ увеличить свои деньги, то вот он. Это проактивный способ заработать деньги для вас.Хотя сбережения помогут, процентная ставка, которую вы получите, очень мала по сравнению с тем, что вы заработаете на инвестиционном счете. Некоторые люди, однако, думают, что они не могут начать инвестировать, потому что у них нет денег. Если вы думаете, что инвестирование предназначено только для тех, у кого много денег, вы ошибаетесь. Вы можете использовать деньги для инвестирования, даже если у вас их совсем немного. Не позволяйте сумме мешать вам получить выгоду от инвестирования. Вот видео, которое поможет вам найти финансы, которые помогут вам начать свои инвестиции.

Раздача. Последний способ использовать деньги — отдать их. Среди трех это одно использование денег, которое не принесет вам пользы. По крайней мере, вы не почувствуете, что это приносит вам финансовую пользу. Раздача — это когда вы делитесь своим благословением с людьми, которые больше всего в нем нуждаются. Это могут быть благотворительные организации, бездомный, мимо которого вы проходите каждый день, нуждающийся родственник — это получатели этих денег. Если вы думаете, что при всех финансовых трудностях сегодня люди с меньшей вероятностью будут отдавать деньги, подумайте еще раз.По данным CNN.com, в прошлом году американцы пожертвовали на благотворительность почти 360 миллиардов долларов. Эти данные были собраны Фондом Giving USA за 2014 год. Было отмечено, что это самое крупное пожертвование за последние 60 лет. Это было даже больше, чем в докризисный период, который составлял всего 355,17 миллиарда долларов (2007 год). Хотя вы можете думать, что отдача не принесет вам пользы, это неверно. Это принесет вам больше пользы, чем деньги. Ощущение того, что вы можете помочь кому-то в самые тяжелые времена, — это то, за что вы никогда не сможете заплатить.Это само по себе делает его очень разумным способом потратить деньги.

Раздача — это когда вы делитесь своим благословением с людьми, которые больше всего в нем нуждаются. Это могут быть благотворительные организации, бездомный, мимо которого вы проходите каждый день, нуждающийся родственник — это получатели этих денег. Если вы думаете, что при всех финансовых трудностях сегодня люди с меньшей вероятностью будут отдавать деньги, подумайте еще раз.По данным CNN.com, в прошлом году американцы пожертвовали на благотворительность почти 360 миллиардов долларов. Эти данные были собраны Фондом Giving USA за 2014 год. Было отмечено, что это самое крупное пожертвование за последние 60 лет. Это было даже больше, чем в докризисный период, который составлял всего 355,17 миллиарда долларов (2007 год). Хотя вы можете думать, что отдача не принесет вам пользы, это неверно. Это принесет вам больше пользы, чем деньги. Ощущение того, что вы можете помочь кому-то в самые тяжелые времена, — это то, за что вы никогда не сможете заплатить.Это само по себе делает его очень разумным способом потратить деньги.

Правила, которые помогут разумно распоряжаться деньгами

То, как вы расходуете деньги, многое скажет о вашей личности и образе жизни, которым вы хотите жить. Независимо от того, как вы его используете или что вы расставляете по приоритетам среди 4 применений, вы должны взять на себя обязательство быть разумным во всех своих финансовых решениях. Вот 4 правила, которым вы должны всегда следовать, чтобы помочь вам разумно распоряжаться своими деньгами.

- Всегда имейте план.Трудно принять разумное решение, если у вас нет плана. Это верно независимо от того, какое решение вы примете. Если у вас есть финансовый план, это означает, что вы знаете свое текущее финансовое положение и свое решение. Это обеспечит соответствие вашего решения вашим целям.

- Знайте причину каждого решения. Хотя импульсивные решения иногда могут сработать, это может привести к ошибкам. Если у вас нет ответа на вопрос, почему, это может привести к ошибке.Цель вашего решения поможет вам определить, правильное оно или нет.

- Проконсультируйтесь по своим номерам. Принимая любое решение об использовании денег, вы всегда должны сверяться с цифрами. Это относится к вашему доходу и его соотношению с вашими расходами. Согласно правилу, ваши расходы всегда должны быть ниже вашего дохода. Вот где действительно может помочь составление бюджета.

- Используйте свою голову и свое сердце. Наконец, вам нужно научиться балансировать при принятии решений головой и сердцем. Проблема с использованием только головы в том, что вы можете принимать бессердечные решения.Это может быть логично, но именно решения, сделанные сердцем, сделают вас счастливым своим выбором. Если просто полагаться на свое сердце, это может сделать вас безрассудным, поэтому при принятии финансовых решений важно найти золотую середину.

Если вы хотите использовать деньги с умом, важно учитывать, какое влияние они оказывают на вашу жизнь. В то время как краткосрочный эффект является основным фактором, вы никогда не должны игнорировать долгосрочные эффекты.

Имеете ли вы право на консолидацию долга?

- Задолженность по кредитной карте * Требуется

Сумма долга $ 0 — $ 4 999 $ 5 000 — 7 499 $ 7 500 $ — 9 999 $ 10 000 — 14 999 $ 15 000 — $ 19 999 $ 20 000 — 29 999 $ 30 000 — 39 999 $ 40 000 $ — $ 49 999 $ 50 000 — $ 59 999 $ 89 999 $ 89 999 $ — $ 80 000 — $ 80 000 — $ 79 999 $ 100 000 долл. США +

Проверить сейчас!

5 вещей, которые богатые люди делают с деньгами — которые вы должны делать

Getty ImagesСостоятельные американцы по-разному тратят, откладывают и инвестируют.

Согласно опросу, проведенному US Trust среди почти 700 состоятельных инвесторов, очень богатые — те, у кого инвестиционные активы составляют не менее 3 миллионов долларов — имеют много общего в том, что касается их финансового управления.

Вот пять вещей, которые большинство богатых людей делают со своими деньгами, и вам, по мнению финансовых консультантов, тоже стоит подумать.

1. Отложенное вознаграждение. Более восьми из 10 состоятельных инвесторов говорят, что инвестирование в долгосрочные цели важнее, чем финансирование текущих желаний и потребностей.«Если вы собираетесь свести создание богатства к одной простой вещи, мне трудно придумать лучшую характеристику, чем способность откладывать вознаграждение», — говорит Грег Макбрайд, главный финансовый аналитик финансового сайта Bankrate. com. «Если вы сначала тратите деньги и пытаетесь сэкономить то, что осталось, вы часто обнаруживаете, что ничего не осталось».

Подумайте: если вы ежемесячно вкладываете 100 долларов на пенсию, а не тратите эти деньги, по истечении 20 лет у вас будет примерно 40 000 долларов при 5% -ной норме прибыли.Если бы вместо этого вы просто тратили эти 100 долларов в месяц, вы бы упустили более 15 000 долларов дохода. Конечно, не все могут прислушаться к этому совету, поскольку «вы не можете игнорировать свои текущие потребности», если им нужно финансирование, — говорит Джо Дюран, CFA, исполнительный директор финансовой компании United Capital и автор «Денежного кодекса». Просто убедитесь, что вы понимаете разницу между потребностями (основная еда, жилье, одежда и т. Д.) И желаниями, — добавляет он.

Конечно, не все могут прислушаться к этому совету, поскольку «вы не можете игнорировать свои текущие потребности», если им нужно финансирование, — говорит Джо Дюран, CFA, исполнительный директор финансовой компании United Capital и автор «Денежного кодекса». Просто убедитесь, что вы понимаете разницу между потребностями (основная еда, жилье, одежда и т. Д.) И желаниями, — добавляет он.

Слушайте: TrumpSingles.com и BernieSingles.основатели com встречаются на нашем подкасте (и это не брак, заключенный на Небесах). Подпишитесь на подкаст «Деньги, рынки и многое другое» в iTunes.

2. Используйте кредит стратегически. Примерно двое из трех состоятельных инвесторов говорят, что считают кредит достойным способом накопления богатства, а четверо из пяти говорят, что знают, когда и как использовать его в своих финансовых интересах, также показало исследование USA Trust.