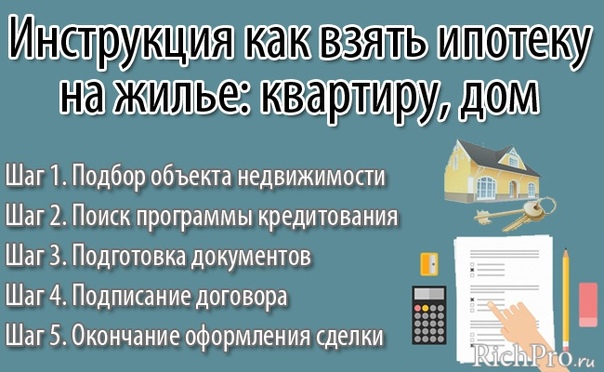

Покупка квартиры в ипотеку на вторичном рынке: пошаговая инструкция, условия кредитования

Покупка квартиры – это большая проблема для большинства людей, которые проживают на территории стран бывшего СНГ. Стоимость жилья довольно высокая, поэтому покупку могут себе позволить только граждане, которые получают высокую заработную плату. У граждан возникает необходимость оформить кредит для того, чтобы приобрести жилье. Рассмотрим пошаговую инструкцию покупки квартиры в ипотеку на вторичном рынке.

Преимущества и недостатки ипотеки

Оформляя кредит на приобретение квартиры или дома, следует задуматься о достоинствах и недостатках получаемой ипотеки. Важно оценить собственные возможности и понять, какую выгоду удастся получить.

Сначала рассмотрим важные достоинства данного вида кредита:

- приобрести жилье можно даже без первоначального взноса – это помогает сэкономить денежные средства и открывает больше возможностей перед гражданами, имеющими небольшой доход.

- кредит можно досрочно погасить – практически все банки предоставляют такую возможность клиентам. Это избавляет от больших переплат. В большинстве случаев граждане стараются закрыть кредит раньше срока, заявленного в заключенном договоре;

- широкий выбор недвижимости – банки не ограничивают клиентов в выборе квартир, которые могут быть приобретены. Оформить можно покупку жилья не только на первичном, но и на вторичном рынке недвижимости.

Необходимо упомянуть о недостатках ипотечного кредитования:

- Процентная ставка может оказаться высокой, если клиент желает оформить кредит без предоставления всего пакета документов. Таким образом, кредитная организация снижает для себя риски.

- График внесения обязательных платежей может оказаться не слишком удобным. В большинстве случаев решить данную проблему поможет общение с представителем банка. Как правило, в таких ситуациях кредитная организация идет навстречу клиенту и подстраивает под него график.

- Еще одним существенным недостатком является тот факт, что до момента полного погашения задолженности перед банком квартира находится в его собственности. Иными словами, клиент, выплачивающий ипотеку, фактически не является собственником приобретенной недвижимости. Это можно объяснить необходимостью банка снизить для себя все возможные риски.

Таким образом, кредитная организация снижает для себя риски.

Таким образом, кредитная организация снижает для себя риски.Виды ипотечных кредитов

Ипотека – это один из видов кредитов, которые можно получить после обращения в банк. Заключение ипотечного договора позволяет гражданам решить проблему нехватки денег для приобретения собственного жилья.

Всего есть несколько видов ипотечных кредитов:

- покупка недвижимости на вторичном или первичном рынке – чаще всего именно для этого граждане берут кредит. Чтобы повысить интерес к ипотечному кредитованию, банки постоянно совершенствуют действующие программы. Снижение процентной ставки и более лояльное отношение к клиентам помогают добиться этой цели;

- строительство дома – ипотечный кредит клиент может использовать не для покупки строящегося или готового жилья, но и для того, чтобы самостоятельно построить дом. В таком случае оформленная ипотека помогает покрыть расходы;

- покупка земельного участка – единственным ограничением по данному пункту является невозможность приобретения участка, имеющего сельскохозяйственное назначение;

- рефинансирование кредита – новую ипотеку клиент может использовать для погашения старого долга перед кредитной организацией.

Чтобы повысить интерес к ипотечному кредитованию, банки постоянно совершенствуют действующие программы. Снижение процентной ставки и более лояльное отношение к клиентам помогают добиться этой цели;

Чтобы повысить интерес к ипотечному кредитованию, банки постоянно совершенствуют действующие программы. Снижение процентной ставки и более лояльное отношение к клиентам помогают добиться этой цели;Обратите внимание, что условия сделок обязательно нужно обсуждать с представителем банка, чтобы не совершить ошибку, заключив договор на невыгодных условиях.

К примеру, некоторые банки не слишком лояльно относятся к клиентам, оформляющим ипотеку для покупки жилья на вторичном рынке. Поэтому условия кредитования могут быть не слишком выгодными. В таком случае придется найти подходящее предложение, изучив требования, предоставляемые другими банками.

Поэтому условия кредитования могут быть не слишком выгодными. В таком случае придется найти подходящее предложение, изучив требования, предоставляемые другими банками.

Покупка жилья на вторичном рынке

Приобретение квартиры в новостройке далеко не каждому гражданину кажется оптимальным вариантом. Сотрудничество с банком в таком случае, безусловно, является максимально выгодным. Имея в качестве партнеров застройщиков, кредитная организация заинтересована привлечь больше клиентов, чтобы получить выгодные проценты от заключенных сделок. Как правило, процентная ставка по ипотечным кредитам, выдаваемых для приобретения строящегося жилья, ниже.

Это не останавливает граждан, желающих оформить покупку недвижимости на вторичном рынке. Такая сделка имеет определенные преимущества:

- в квартиру можно сразу заселиться – это главное достоинство, позволяющее отказаться от съема жилья. Таким образом, клиент просто заселяется в квартиру и экономит денежные средства, проживая уже в собственном доме;

- постоянная регистрация – важный нюанс, позволяющий записать детей по месту жительства в садик или оформить в школу. Для молодых родителей этот аспект является намного важнее других;

- возможность сдать жилье в аренду – сдавая квартиру в аренду, собственник получает возможность за счет арендной платы вносить обязательные платежи по кредиту. Некоторым денег хватает и на жизнь, поэтому сдачу жилплощади в аренду можно рассматривать, как источник дохода.

Для молодых родителей этот аспект является намного важнее других;

Для молодых родителей этот аспект является намного важнее других;Именно благодаря наличию этих очевидных преимуществ граждане рассматривают вариант с приобретением жилья на вторичном рынке даже при условии, что банк установит более высокую ставку по кредиту.

Правила оформления ипотеки на покупку жилья на вторичном рынке

Собираясь оформить ипотеку для приобретения квартиры на вторичном рынке, клиент должен знать важные правила. Следует понимать, что в таком случае придется проявить больше самостоятельности.

Если сделка оформляется для покупки квартиры на первичном рынке, предполагается, что банк будет сопровождать сделку. Ипотека будет закреплена за определенным жилым комплексом. Данная привязка помогает снизить риски того, что сотрудничать придется с недобросовестным застройщиком.

Данная привязка помогает снизить риски того, что сотрудничать придется с недобросовестным застройщиком.

На вторичном рынке правила будут отличаться. Меняется сам алгоритм проведения сделки. Основные правила кредитования для вторичного рынка:

- Клиенту следует сначала выбрать банк для сотрудничества, оформить заявку на получение кредита, дождаться одобрения и только после этого приступать к поиску подходящего жилья. Разумеется, некоторые граждане стараются делать это одновременно. Однако заключение договора купли-продажи будет возможно в случае, если продавец согласится подождать, пока не будет получено одобрение заявки со стороны кредитной организации.

- Риски оказаться в невыигрышном положении для клиента существенно возрастают. Банк сотрудничает только с проверенными застройщиками, заслужившими доверие. Выбирая квартиру на вторичном рынке, многие клиенты забывают о важности сотрудничества только с теми продавцами, которые имеют чистую репутацию.

- Если клиент свяжется с недобросовестным продавцом и лишится средств, полученных в долг от банка, выплаты по кредиту никто не отменит. Гражданину, ставшему жертвой мошенников, придется вносить обязательный ежемесячный платеж до полного погашения долга.

Гражданину, ставшему жертвой мошенников, придется вносить обязательный ежемесячный платеж до полного погашения долга.

Гражданину, ставшему жертвой мошенников, придется вносить обязательный ежемесячный платеж до полного погашения долга.Пошаговая инструкция получения ипотечного кредита

Данная инструкция поможет клиентам, которые решили приобрести жилье на вторичном рынке:

- Оформление заявки на получение ипотечного кредита в банке. Следует отправиться в офис кредитной организации и оставить соответствующую заявку, затем дождаться, пока банк ее одобрит. Получить кредит смогут только граждане, имеющие чистую кредитную историю и высокий уровень постоянного дохода. Это особенно важно в 2020 году. Банки из-за возросших рисков, спровоцированных пандемией, начали предъявлять к клиентам более высокие требования.

- Поиски продавца, согласного заключить ипотечную сделку. На вторичном рынке продавцы больше ориентированы на сотрудничество с покупателями, не связанными с ипотечными кредитами. На поиски может уйти немало времени. К тому же, не каждый продавец согласится ждать, пока покупатель сможет внести всю необходимую сумму.

- Согласовать приобретение жилплощади с кредитной организацией. Если квартира понравилась заемщику, это не означает, что она будет сразу куплена. Невозможно заключить договор купли-продажи, если не было получено соответствующее одобрение от кредитной организации.

Заключительным этапом является сделка, заключаемая между покупателем и продавцом. Если все пройдет хорошо, заемщик станет собственником квартиры и сможет приступить к выплате кредита, оформленного в банке.

Как получить одобрение кредитной заявки

Чтобы получить одобрение банка, необходимо прикрепить к заявке пакет документов. С их помощью банк сможет оценить стабильность и уровень постоянного дохода заемщика и его благонадежность. В список справок обязательно входят документы, которые подтверждают личность заемщика.

Важно! Нужно предоставлять только правдивую информацию в заявке. При проверке документов обман обязательно будет раскрыт, это станет главной причиной отказа.

Помните, что заемщики, состоящие в браке, должны предоставить информацию не только о себе, но и о другом супруге. Согласно действующему законодательству, люди, состоящие в законном браке, выступают в роли созаемщиков. Банку важно оценить доход второго супруга.

Согласно действующему законодательству, люди, состоящие в законном браке, выступают в роли созаемщиков. Банку важно оценить доход второго супруга.

В случае необходимости кредитная организация может потребовать дополнительные данные.

Важно! Об одобрении ипотеки банк может уведомить клиента разными способами. Учреждение может отправить смс-сообщение, электронное письмо или связаться с заемщиком по телефону.

Поиск квартиры и помощь риелтора

Приобретая жилплощадь на первичном рынке, покупатель, выступающий и в роли заемщика, может рассчитывать на помощь банка даже в выборе подходящей недвижимости. Кроме того, благодаря сотрудничеству кредитной организации и застройщиков сомневаться в благонадежности потенциального продавца не стоит.

Однако это преимущество теряет актуальность в случае приобретения недвижимости на вторичном рынке. Настоятельно рекомендуется не отказываться от помощи риелтора, который выполнит такие задачи:

- проверит квартиру – все сделки, ранее заключаемые собственниками недвижимости, должны быть обязательно проверены, чтобы определить законность покупки. Если пренебречь данным пунктом, есть вероятность того, что сделка окажется невыгодной из-за появления претендентов на оформление права собственности или наличия больших долгов;

- выяснить юридическую историю – важно понять, имеет ли продавец право распоряжаться данной собственностью;

- организовать беседу с продавцом правильно – общение с продавцом недвижимости требует наличия определенных навыков.

Если пренебречь данным пунктом, есть вероятность того, что сделка окажется невыгодной из-за появления претендентов на оформление права собственности или наличия больших долгов;

Если пренебречь данным пунктом, есть вероятность того, что сделка окажется невыгодной из-за появления претендентов на оформление права собственности или наличия больших долгов;Но если нет желания сотрудничать с риэлтерской компанией, заемщику необходимо самостоятельно организовать встречу с продавцом, предварительно выяснив ряд нюансов. Помните, перед тем как встретиться с продавцом и попытаться договориться о заключении сделки, следует узнать, готов ли он отказаться от расчета «живыми» деньгами. Большинство продавцов на вторичном рынке не рассматривают вариант с ипотекой.

Заключение сделки

Если банк одобрил сделку, а продавец на нее согласился, можно приступать к завершающему этапу. Заключение сделки происходит по такой инструкции:

- В обговоренный заранее день все участники договора собираются в офисе кредитной организации.

- Заемщик сначала подписывает договор с банком, чтобы получить официально деньги на приобретение жилья.

- В банке будет открыт счет, на который поступят средства, полученные по ипотеке. Они не будут сразу переданы продавцу квартиры. Сначала он должен передать все права на собственность клиенту банка, выступающему в роли покупателя. Это существенно уменьшает риски для заемщика и банка.

- Далее необходимо посетить МФЦ, чтобы произвести регистрацию заключенного договора. Обычно процедура занимает не более 7 рабочих дней.

- Повторный визит в организацию требуется, чтобы забрать уже зарегистрированные документы.

Уже на последнем этапе покупатель официально становится собственником жилья и может им распоряжаться. Помните, что передавать деньги продавцу раньше времени, пока не будет официально заключен договор, категорически нельзя. Этим могут воспользоваться мошенники. Тогда заемщик не получит прав на собственность, но останется должником банка, поскольку ипотеку придется дальше выплачивать.

Как правильно взять ипотеку на вторичное жилье

Достоинства оформления ипотеки на вторичное жилье

Вероятные риски

Как оформляется ипотека на вторичное жилье. Инструкция

Подготовка документов и поиск банка

Поиск квартиры и ее оценка

Ипотека на вторичное жилье. Как проходит сделка

Жилье на вторичном рынке не теряет популярности. Несмотря на то, что в эксплуатацию постоянно сдается множество новых домов, около 80% российских граждан хочет знать, как взять ипотеку на вторичное жилье.

Достоинства оформления ипотеки на вторичное жилье

- • Во время покупки квартиры в ипотеку перед людьми открывается широкий выбор вариантов недвижимости, если это вторичный, а не первичный рынок.

- • В новый дом в большинстве случаев можно въехать сразу же после приобретения. Человеку не приходится выжидать время, пока строительный объект сдадут в эксплуатацию, а эти сроки в ряде ситуаций слишком затягиваются. Даже если во вновь приобретенных квадратных метрах требуется ремонт, хозяева могут заниматься им уже после переезда.

- • Вторичное жилье, как правило, находится в развитых городских районах со сформированной инфраструктурой, поэтому есть возможность выбрать место рядом с работой, учебным заведением, станцией метро и т. д. Новые же многоквартирные дома обычно возводят на окраинных территориях со слабой инфраструктурой.

- • Выясняя, как получить ипотеку на вторичное жилье, важно понимать, что в этом случае исключена опасность столкновения с мошенниками. Широко известны неприятные случаи, когда люди отдают сбережения и не могут не только въехать в квартиру, но и вернуть деньги.

Даже если во вновь приобретенных квадратных метрах требуется ремонт, хозяева могут заниматься им уже после переезда.

Даже если во вновь приобретенных квадратных метрах требуется ремонт, хозяева могут заниматься им уже после переезда.Вероятные риски

Перед тем, как оформить ипотеку на вторичное жилье, полезно не только оценить преимущества, но и ознакомиться с возможными опасностями.

- • Права на жилплощадь у третьих лиц. Иногда продавцы умалчивают о том, что есть наследники, квартира находится в залоге либо имеет иные обременения. Подобные факты не всегда проясняются при составлении сделки, и даже основательная проверка бумаг юристами не всегда может гарантировать безопасность.

- • Неудовлетворительное состояние коммуникаций или перекрытий в интересующей квартире. Кредитные учреждения оценивают ликвидность жилья. Они вправе отказать в кредитовании, если в здании давно не было капитального ремонта.

- • Наличие несогласованных перепланировок. При переоформлении недвижимости на нового собственника незаконная перепланировка жилплощади может оказаться серьезной проблемой. Чтобы исправить ситуацию, порой требуется много времени.

- • Отказ хозяина продавать квартиру через ипотеку. Если такое происходит, в документах приходится прописывать фактическую цену на недвижимость. А это в свою очередь влечет лишние расходы при расчете и выплате налогов.

Подобные факты не всегда проясняются при составлении сделки, и даже основательная проверка бумаг юристами не всегда может гарантировать безопасность.

Подобные факты не всегда проясняются при составлении сделки, и даже основательная проверка бумаг юристами не всегда может гарантировать безопасность.Как оформляется ипотека на вторичное жилье. Инструкция

Чтобы избежать возможных неприятностей, следует действовать согласно рекомендациям опытных риелторов и юристов, а также следовать пошаговому руководству.

Подготовка документов и поиск банка

Порядок оформления ипотеки на вторичное жилье начинается с выбора банка. Каждый из них предлагает собственный перечень необходимых бумаг. Но существуют общие требования, которые характерны для всех без исключения кредитных организаций. Рекомендуется заранее озаботиться сбором документов:

- • паспорта заемщика, поручителей, при наличии – созаемщиков, подойдут иные удостоверения личности;

- • справки о платежеспособности и трудовой занятости потенциального заемщика;

- • если заемщик состоит в браке, нужно соответствующее свидетельство;

- • документы, подтверждающие права на имущество, которое будет выступать в качестве залогового, если таковое имеется;

- • сертификат МСК (материнский капитал) – при наличии.

Полезно ознакомиться с кредитными программами разных организаций, чтобы выбрать наиболее выгодное предложение. Когда на руках уже есть заблаговременно собранные документы для экспертизы, сотрудник банка может без промедления определить ориентировочную сумму займа и ставку по кредиту.

Далее проводится экспертиза и на ее основе принимается решение по поводу выдачи займа – положительное либо отрицательное.

Поиск квартиры и ее оценка

Когда банк одобрил заем, у вас есть 3-4 месяца на поиск недвижимости, удовлетворяющей требования учреждения. Если срок не будет соблюден, придется все делать сначала.

На этой стадии лучше воспользоваться услугами опытного риелтора, специализация которого – ипотечные сделки. Агент поможет быстро найти квартиру, т. к. досконально знает банковские требования.

После выбора жилья экспертная организация определит оценочную стоимость. От результатов экспертизы зависит окончательная сумма кредита от банка. В некоторых банках есть услуга по бесплатной оценке, если упустить этот момент, заемщику придется самому оплачивать экспертизу.

Ипотека на вторичное жилье. Как проходит сделка

Сделку заключают в тот же день, когда оформляют кредит. Во время процедуры:

- • оплачивается банковская комиссия;

- • оформляется страховка, договоры купли-продажи, на залог и кредит;

- • продавец получает первый взнос;

- • оставшиеся деньги продавцу перечисляются спустя 5-7 дней, когда из Росреестра придет свидетельство о регистрации.

Теперь вы знакомы с порядком получения ипотеки на вторичном рынке и осведомлены о различных нюансах этой процедуры.

Достоинства оформления ипотеки на вторичное жилье Вероятные риски Как оформляется ипотека на вторичное жилье. ИнструкцияПодготовка документов и поиск банка

Поиск квартиры и ее оценка

Ипотека на вторичное жилье. Как проходит сделка

Жилье на вторичном рынке не теряет популярности. Несмотря на то, что в эксплуатацию постоянно сдается множество новых домов, около 80% российских граждан хочет знать, как взять ипотеку на вторичное жилье.Достоинства оформления ипотеки на вторичное жилье

- • Во время покупки квартиры в ипотеку перед людьми открывается широкий выбор вариантов недвижимости, если это вторичный, а не первичный рынок.

- • В новый дом в большинстве случаев можно въехать сразу же после приобретения. Человеку не приходится выжидать время, пока строительный объект сдадут в эксплуатацию, а эти сроки в ряде ситуаций слишком затягиваются. Даже если во вновь приобретенных квадратных метрах требуется ремонт, хозяева могут заниматься им уже после переезда.

- • Вторичное жилье, как правило, находится в развитых городских районах со сформированной инфраструктурой, поэтому есть возможность выбрать место рядом с работой, учебным заведением, станцией метро и т. д. Новые же многоквартирные дома обычно возводят на окраинных территориях со слабой инфраструктурой.

- • Выясняя, как получить ипотеку на вторичное жилье, важно понимать, что в этом случае исключена опасность столкновения с мошенниками. Широко известны неприятные случаи, когда люди отдают сбережения и не могут не только въехать в квартиру, но и вернуть деньги.

Вероятные риски

Перед тем, как оформить ипотеку на вторичное жилье, полезно не только оценить преимущества, но и ознакомиться с возможными опасностями.- • Права на жилплощадь у третьих лиц. Иногда продавцы умалчивают о том, что есть наследники, квартира находится в залоге либо имеет иные обременения. Подобные факты не всегда проясняются при составлении сделки, и даже основательная проверка бумаг юристами не всегда может гарантировать безопасность.

- • Неудовлетворительное состояние коммуникаций или перекрытий в интересующей квартире. Кредитные учреждения оценивают ликвидность жилья. Они вправе отказать в кредитовании, если в здании давно не было капитального ремонта.

- • Наличие несогласованных перепланировок. При переоформлении недвижимости на нового собственника незаконная перепланировка жилплощади может оказаться серьезной проблемой. Чтобы исправить ситуацию, порой требуется много времени.

- • Отказ хозяина продавать квартиру через ипотеку. Если такое происходит, в документах приходится прописывать фактическую цену на недвижимость. А это в свою очередь влечет лишние расходы при расчете и выплате налогов.

Как оформляется ипотека на вторичное жилье. Инструкция

Чтобы избежать возможных неприятностей, следует действовать согласно рекомендациям опытных риелторов и юристов, а также следовать пошаговому руководству.Подготовка документов и поиск банка

Порядок оформления ипотеки на вторичное жилье начинается с выбора банка. Каждый из них предлагает собственный перечень необходимых бумаг. Но существуют общие требования, которые характерны для всех без исключения кредитных организаций. Рекомендуется заранее озаботиться сбором документов:- • паспорта заемщика, поручителей, при наличии – созаемщиков, подойдут иные удостоверения личности;

- • справки о платежеспособности и трудовой занятости потенциального заемщика;

- • если заемщик состоит в браке, нужно соответствующее свидетельство;

- • документы, подтверждающие права на имущество, которое будет выступать в качестве залогового, если таковое имеется;

- • сертификат МСК (материнский капитал) – при наличии.

Поиск квартиры и ее оценка

Когда банк одобрил заем, у вас есть 3-4 месяца на поиск недвижимости, удовлетворяющей требования учреждения. Если срок не будет соблюден, придется все делать сначала. На этой стадии лучше воспользоваться услугами опытного риелтора, специализация которого – ипотечные сделки. Агент поможет быстро найти квартиру, т. к. досконально знает банковские требования. После выбора жилья экспертная организация определит оценочную стоимость. От результатов экспертизы зависит окончательная сумма кредита от банка. В некоторых банках есть услуга по бесплатной оценке, если упустить этот момент, заемщику придется самому оплачивать экспертизу.Ипотека на вторичное жилье. Как проходит сделка

Сделку заключают в тот же день, когда оформляют кредит. Во время процедуры:- • оплачивается банковская комиссия;

- • оформляется страховка, договоры купли-продажи, на залог и кредит;

- • продавец получает первый взнос;

- • оставшиеся деньги продавцу перечисляются спустя 5-7 дней, когда из Росреестра придет свидетельство о регистрации.

Оцените от 1 до 5

Ипотека на вторичное жилье: ставки, предложения банков, условия получения

Покупка квартиры в ипотеку часто становится единственной возможностью приобрести собственное жилье. Предложений от банков в этой сфере много, но есть и нюансы, которые стоит учитывать покупателю.

Как происходят процедура оформления кредита и сделка? В каких случаях заемщику могут отказать в выплате? Об условиях получения ипотеки на вторичное жилье в России мы попросили рассказать руководителя направления по развитию ипотечного кредитования Райффайзенбанка Антона Красильникова.

Особенности ипотеки на вторичку

Вторичным называют жилье, в котором до вас уже кто-то жил или на него оформлено право собственности. Это может быть квартира как в старом фонде, так и в новом доме, который уже сдан, принят в эксплуатацию и заселен. Такой тип жилья имеет немало преимуществ.

Во-первых, готовность объекта снижает риски банковских организаций, поэтому ипотеку на покупку вторичного жилья выдают охотнее, чем на первичку. В случае проблем с выплатой по кредиту в залоге у банка остаются не права на жилье, как происходит с новостройками, а готовые квадратные метры.

Во-вторых, такое жилье удобно и для покупателя. Ведь приобретая квартиру в новостройке на этапе строительства, нужно ждать, когда жилье будет достроено и готово принять новоселов. На это могут уйти годы. И в это время вопрос оплаты аренды квартиры для проживания и выплаты по ипотеке может стать непосильным финансовым бременем. Если приобрести готовую квартиру, в нее можно сразу переехать. Это исключает необходимость выплат арендодателю. А сумма ежемесячных платежей банковской организации нередко оказывается равной средней арендной плате.

В-третьих, при покупке не возникает сложностей с оформлением документов. Так как жилье уже имеет собственника, для его продажи достаточно составить всего один договор и зарегистрировать его в Росреестре.

Кроме того, банки не ограничивают заемщиков в выборе недвижимости. Покупатель может подобрать ту квартиру, которая подходит ему по площади, расположению и стоимости, за исключением старого и аварийного жилья. Если же речь идет о новостройках, банки могут диктовать условия по выбору недвижимости с учетом собственного «рейтинга доверия» застройщикам. На приобретение квадратных метров у компании с сомнительной репутацией деньги не дадут.

Как происходит покупка вторичной квартиры в ипотеку

Для приобретения жилья потребуется пройти три обязательных этапа.

- Выбрать банковскую организацию, готовую выдать вам кредит. Для этого можно посетить разные банки в вашем городе, уточнить условия кредитования и обсудить возможность выплаты вам ипотеки.

- Подобрать жилье для покупки. При этом с продавцом нужно обязательно согласовать, что недвижимость будет приобретаться за кредитные средства. Для большинства собственников это имеет значение, так как определяет нюансы процедуры и получения денежных средств. Нередко банки перечисляют деньги продавцу строго по безналичному расчету. Кроме того, само перечисление происходит уже после оформления права собственности на покупателя. Если продавец не готов ждать или хочет получить деньги наличными — это может вызвать трудности при заключении сделки.

- Предоставить банковской организации документы на приобретаемое жилье. Если переговоры с собственником прошли успешно, нужно показать банку, что ваша покупка станет для него ликвидным залогом. Обычно банки просят предоставить оценку квартиры, выписку из ЕГРП, справки об отсутствии задолженностей по коммунальным платежам. Если за квартирой не тянется подозрительный шлейф сделок, ее юридическая чистота не вызывает вопросов, а банк устраивает и год постройки дома, и место его расположения, и состояние жилплощади, тогда ипотека на покупку квартиры на вторичном рынке может быть оформлена. В банке назначат день подписания ипотечного договора и договора купли продажи.

После этого на имя заемщика откроют счет, куда и будет перечислена кредитная сумма. Иногда банки предлагают перевести деньги на аккредитив, то есть временный счет, на котором сумма остается до момента регистрации права собственности покупателя, а потом переводится продавцу. Или же могут предложить воспользоваться банковской ячейкой, вскрыть которую также можно будет после оформления документов.

Условия ипотеки на вторичку

Не существует единых условий, обязательных для всех банков в стране по выплате ипотечных кредитов. Каждая финансовая организация устанавливает свои критерии отбора заемщиков и предлагает собственные условия кредитования.

«Райффайзенбанк традиционно придерживается консервативной кредитной политики и комплексно взвешивает все риски при формировании предложения, — комментирует Антон Красильников. — Мы не ограничиваем клиентов разных профессий, полов или возрастов в возможности получения займа. Но, как и в случае с любым другим кредитом, решение принимается, исходя из доходов, кредитной истории и долговой нагрузки клиента».

В каждом банке есть свои критерии оценки платежеспособности заемщика. В выплате могут отказать, если у клиента есть просрочки в других кредитных организациях. Или он уже имеет долговые обязательства перед другими банками, из-за которых может не рассчитаться по выплатам в будущем.

Учитывают возраст, семейное положение заемщика, при этом более привлекательны для банковских учреждений семейные пары. Если кредит запрашивает молодая семья, в которой оба родителя трудоустроены и имеют стабильный «белый» доход, нет оснований отвечать им отказом.

Первый взнос и ставки по ипотеке на вторичное жилье

Может показаться, что лучшая ипотека на вторичное жилье — это та, для которой не нужен первый взнос. Но это мнение ошибочно. По словам Антона Красильникова, первоначальный взнос для каждого банка — это маркер рискованности сделки. Если заемщик не готов его выплатить, велик риск, что и в будущем он не справится с выплатами по кредиту.

Чтобы минимизировать риски, банки предлагают не лучшие условия для заемщика. Часто процент ежемесячных выплат оказывается более высоким. И в конечном счете покупатель, который планировал «сэкономить» на первом этапе, серьезно переплачивает.

«Оптимальный вариант, если размер первоначального взноса составляет 20% от стоимости жилья, — уточнил эксперт. — Это наиболее выгодный для клиента размер первоначальной суммы, он же рекомендован Центробанком. При таком первоначальном взносе банк имеет возможность предложить более комфортные условия кредитования с выгодной процентной ставкой. Сам клиент получает возможность быстрее рассчитаться по кредиту и сэкономить, избежав переплат по процентам».

Но «твердой» суммы первоначального взноса, установленной на государственном уровне, не существует. В каждом банке и даже в рамках разных программ она может отличаться. Как и размер процента ежемесячных выплат. Крупные финансовые учреждения могут предлагать более выгодные процентные ставки. Кроме того, нередко предлагают особые условия кредитования для молодых семей или заемщиков с детьми.

«Минимальная ставка на приобретение недвижимости на вторичном рынке в Райффайзенбанке составляет 8,19%, — привел пример Антон Красильников.. — Кроме того, мы предлагаем льготную ставку по ипотеке — 4,99% для семей с двумя и более детьми».

Покупка квартиры в ипотеку на вторичном рынке: плюсы и минусы

Подавляющая численность молодых ячеек общества не располагает собственным жильем. Из-за этого приходится арендовать жилплощадь у посторонних людей. Если подсчитать, сколько денег потребуется на аренду в течение пяти лет, выходит значительная сумма. Этих средств хватило бы на приобретение жилья с помощью ссуды. Возможным вариантом станет жилой объект вторичного рынка недвижимости. Купить квартиру в ипотеку на лояльных условиях вполне реально. Решившись на такой ответственный шаг, покупатели начинают сомневаться и выбирать между новостройками и «вторичкой». И в том и в другом варианте есть достоинства и недостатки.

Плюсы и минусы приобретения вторичных объектов в ипотеку

| Плюсы | Минусы |

| Большой ассортимент. Покупатель выбирает микрорайон, инфраструктуру, транспортное сообщение. | Если квартира расположена в удаленном от благоустроенного района месте, банк не дает добро на предоставление кредита. Аналогичная ситуация с квартирами, в которых проводка, сантехника находятся в аварийном состоянии, в доме давно не проводился капитальный ремонт. |

| Развитая инфраструктура. | Если прежними собственниками проводилась незаконная реконструкция, учреждение может не выдать деньги на приобретение такого жилья. |

| После заключения сделки и оплаты можно сразу жить в квартире. Новостройки не дают такой возможности. | Продавец иногда отказывается продавать недвижимость за банковские средства. Это связано с тем, что в документах придется поставить реальную стоимость. В таком случае размер налоговых выплат в разы вырастает. |

| Исключен риск быть обманутым застройщиком. | Сторонние лица могут претендовать на жилплощадь, как наследники. Этот факт не всегда обнаруживается в процессе заключения сделки купли продажи. |

| Цена в разы ниже, чем на квартиры в новостройках. | Объект может быть залоговым, иметь долги по коммунальным платежам, или находиться под арестом. |

| Процент по ипотеке меньше на покупку вторичного жилья из-за того, что объект сразу становится залоговым. |

По каким причинам заемщик получает отказ на получение финансов для приобретения вторичных жилых объектов

Финансовые компании активно предоставляют кредиты на получение вторичного жилья. В некоторых случаях банки отказывают в предоставлении кредита.

Причины, по которым можно получить отказ в выдаче ипотеки:

- Если владелец умер, и с момента гибели не прошло полгода.

- Если соглашение о продаже квартиры заключается между родными людьми.

- В ситуации, когда в числе будущих владельцев есть инвалиды, многодетные семьи, ветераны. Если таковые не будут возмещать долг, реализовать залоговое имущество будет сложно.

- Когда объект покупки – комната в коммуналке, или малосемейка. Реализовать такую жилплощадь практически невозможно из-за отсутствия спроса.

- Когда заявитель решил обзавестись квартирой, которая пребывает в изношенном состоянии, или расположена в старом, ветхом доме.

Алгоритм действий для предоставления кредита

Этапы покупки квартиры в ипотеку на вторичном рынке начинаются с анализа достоинств и преимуществ такого капиталовложения. Если покупатель склонился к покупке вторичных квадратных метров, и требуются банковские средства, надо уточнить критерии и программы кредитования.

1 Подготовка пакета бумаг

Каждый банк формирует свои требования и условия кредитования. Чтобы ускорить процесс приобретения квартиры и получения заемных средств, заранее нужно подготовить комплект бумаг.

- Документ, устанавливающий индивидуальность.

Потребуется для кредитополучателя, созаемщиков, если таковые имеются.

- Доказательство платежеспособности кредитополучателя.

В качестве доказательства подойдет бумага с места работы с указанием величины дохода.

- Бумага о заключении семейного союза (если заемщик состоит в браке).

- Если у кредитополучателя в собственности имеется недвижимость, которая впоследствии будет являться залоговой, представляются бумаги, подтверждающий факт владения.

Потребуются и другие документы, но, имея базовый комплект, недостающие бумаги собрать получится в разы быстрее.

2 Выбор кредитора

При необходимости оформить кредит, люди стремятся отыскать выгодные и привлекательные условия предоставления: срок кредитования, процентный тариф, величина регулярных взносов.

Чтобы выбрать подходящего кредитора, проанализируйте программы кредитования сразу нескольких банков. Наиболее распространенными кредитными учреждениями отмечены Сбербанк, ВТБ 24, Газпромбанк. Имея при себе стандартный комплект бумаг, специалист отдела предоставит информацию о максимальной величине ипотеки, периоде возмещения, процентной ставке и размере обязательных взносов.

Если покупка квартиры в ипотеку вторичка осуществляется при помощи риэлтерских услуг, сотрудник поможет определиться с выбором кредитора.

3 Оформление заявки на получение ипотеки

Заявка на предоставление банковских средств подается до момента выбора жилого объекта. Заявитель приходит в банк с полным комплектом бумаг и заполняет заявительный лист. Сотрудник кредитного отдела принимает комплект бумаг вместе с анкетой, проверяет, все ли требуемые документы в наличии, проверяется кредитное прошлое заявителя, оценивается степень платежеспособности. Если банк одобрил заявку, кредитополучатель начинает поиск квартиры. На это ему отводится от одного до трех месяцев.

4 Выбор квартиры на рынке вторичных метров жилья

Выбор подходящего жилища производится не позднее, чем в установленный кредитной организацией срок. По истечению указанного периода комплект бумаг теряет актуальность, весь процесс придется пройти заново.

Подбором подходящего объекта можно заниматься самостоятельно, или с помощью риелтора. Рассматривая квартиры в ипотеку вторичное жилье, обращайте внимание не только на инфраструктуру, площадь, планировку, и прочие характеристики жилплощади. Удостоверьтесь в том, что жилье не находится под арестом, не является залогом в другой кредитной организации, является собственностью продавца и риск появления сторонних владельцев минимален. Обязательно потребуйте план объекта. Если в квартире выполнялась реконструкция, это отражается в документах. Неофициальное переоборудование является причиной отказа в выдаче займа.

5 Процедура определения цены квартиры

Процедура определения оценочной стоимости обязательна в случае, когда покупается вторичная квартира в ипотеку. В зависимости от установленной цены недвижимости определяется величина займа. Оценку объекта недвижимости оплачивает кредитополучатель. Если, в конечном счете, соглашение не заключено, квартира не реализована, деньги за процедуру плательщику не отдаются. Есть перечень кредитных организаций, предлагающих услугу безвозмездно.

6 Оформление кредита и регистрация соглашения с продавцом

Сделка с банком на получение кредита и соглашение с продавцом на приобретение жилплощади осуществляются единовременно. В тот же момент покупатель оформляет страхование жилья, которое будет выступать гарантом возмещения долга банку.

Процедура проводится следующим образом:

- выплата комиссионного сбора кредитору;

- регистрация страховки квартиры;

- перерегистрация залогового объекта, оформление сделки на выдачу ипотеки;

- заключение соглашения на обретение квартиры;

- перевод продавцу первоначальной суммы;

- спустя неделю, когда заявитель зарегистрирует право собственности, на счет заявителя переводится сумма одобренного займа.

Кредитование вторичных метров в рамках программы «персональная территория»

На сегодняшний день спрос на объекты вторичного жилья снизился. Цена вторичного квадратного метра постоянно падает. Законодательством определены субсидии по ипотеке лишь на покупку новостроек. Чтобы оживить рынок вторичных жилых объектов и поднять спрос на жилье этой категории, законодательство предлагает кредитование на выгодных условиях на приобретение жилплощади. Процентные ставки по ипотеке для выкупа жилплощади из этой категории в рамках программы практически сравнялись с таковыми на приобретение новостроек.

Как уменьшить процентный тариф по ипотеке

Покупка квартиры в ипотеку на вторичном рынке сопровождается долговыми обязательствами на большую сумму денег. Уменьшение комиссионного тарифа даже менее чем на один процент способствует существенному снижению размера обязательных платежей.

Способы снижения тарифных ставок по ипотеке:

- Регистрация страховки приобретаемой квартиры, жизни и здоровья покупателя.

В результате страхования ставка по ипотеке падает на полтора – два процента.

- Приобщение семейного капитала для погашения первоначального взноса по ипотеке.

С ходатайством о переводе средств капитала в счет возмещения займа обратитесь в пенсионный фонд.

- Участие в программах лояльного кредитования, например, для молодых семей.

Ипотека выдается на привлекательных условиях, предоставляется субсидия.

С чего начинается процесс приобретения вторичного жилья

Если взвесив преимущества и недостатки вторички, покупатель сделал выбор в ее пользу, необходимо определиться, на какую сумму рассчитывать. Для этого покупатель, который не имеет средств для покупки квартиры, уточняет, собирает базовый комплект бумаг, который представляет специалисту кредитного подразделения. Изучив документы, сотрудник просчитает максимальную величину займа, процентный тариф и объем обязательных взносов.

Для приобретения объектов вторичной недвижимости финансовые учреждения предлагают оформление ипотеки на привлекательных условиях. Благодаря такой возможности, нуждающиеся в повышении качества проживания, приобретают квартиру на выгодных условиях. Прежде, чем отправить заявку на получение ипотеки, проанализируйте предложения нескольких финансовых компаний.

Как оформить ипотеку на вторичное жилье, порядок покупки

Несмотря на количество новостроек, вторичное жилье всё также пользуется огромной популярностью, поэтому многих интересует вопрос, как оформить ипотеку на вторичное жилье без каких-либо проблем. Если посмотреть на статистику, то более 70% россиян предпочитают покупать именно вторичное жилье. Возможно, это связано с недоверием к новостройкам. Из данной статьи вы узнаете, как взять ипотеку на вторичное жилье – порядок действий и рекомендации.

Преимущества и недостатки

Сейчас взять ипотеку может каждый, если есть стабильный доход с официальной работой. Именно поэтому многих интересует, как купить жилье в кредит. Прежде чем узнать, с чего начать оформление ипотеки, следует ознакомиться со всеми тонкостями. Если вы решили пробрести квартиру именно на вторичном рынке в ипотеку, то вам стоит узнать обо всех преимуществах и недостатках такого приобретения. Если вы изучите все нюансы, то вы точно не столкнетесь ни с какими проблемами. К преимуществам можно отнести следующие пункты:

- Выбор будет намного больше, чем в случае с новостройками. В особенности это касается не очень больших городов, где строительство новых домов продвигается не самыми быстрыми темпами.

- В квартиру вы сможете въехать сразу же после того, как будет проведена сделка. Дело в том, что это не всегда возможно в случае с новостройками. Иногда покупка квартиры производится в доме, который будет сдан в эксплуатацию только через некоторое время. Кроме того, иногда дом так и не сдается в указанную дату и приходится ждать дольше, что, конечно же, не очень удобно для некоторых покупателей.

- Вторичное жилье чаще всего находится ближе к центру города, вокруг уже развита инфраструктура. Новые дома чаще всего строятся на окраине города, где практически ничего нет. Если для вас играет важную роль, где, в какой части города вы будете жить, то, конечно же, лучше выбирать жилье на вторичном рынке. Если это для вас не имеет принципиального значения, то выбирать можно уже абсолютно любую квартиру, которая вам приглянется.

- У вас, практически, не будет рисков, что вы попадете в какой-нибудь плохой дом, где, например, не очень хорошо работает отопление. Сейчас, достаточно, часто можно встретить недобросовестных застройщиков, которых не заботит, как люди будут дальше жить в их квартирах. Если вы покупаете жилье на вторичном рынке, то оно будет уже проверенным.

- Стоимость более доступная.

Важно! Многие банки предлагают более приятные условия при покупке вторичного жилья в ипотеку, например, пониженную процентную ставку. Связано это с тем, что если квартира уже построена, то ее можно взять в качестве залога. Если же покупается жилье в строящемся доме, то банки берут на себя, достаточно, большие риски, вместе с которыми поднимается и процентная ставка.

Конечно же, у вторичного жилья есть не только свои преимущества, но и свои недостатки, о которых тоже нужно учитывать:

- Далеко не все собственники соглашаются на продажу своей квартиры по ипотеке. Связано это с налогами, ведь в документах нужно будет указать реальную стоимость жилья, что не очень выгодно продавцу.

- Собственники квартир часто занимаются различными перепланировками, что обычно происходит незаконно. В таком случае могут возникнуть проблемы с переоформлением документов. Процедура иногда затягивается на долгое время.

- Жилье может находиться не в самом хорошем состоянии. Обычно это касается перекрытий и коммуникаций. Также нередко в старых домах очень плохие подъезды.

Отказ

Дают ли ипотеку на вторичное жилье? Стоит учитывать, что банк может просто отказать вам в покупке вторичного жилья в ипотеку. Причин на это может быть несколько:

- Если сделка совершается между близкими родственниками, тот банк вряд ли захочет принимать в этом участие. Однако в некоторых организация ипотека в таких случаях всё-таки выдается.

- Если собственник умер, а с момента его смерти еще не прошло шести месяцев. Именно за это время происходит передача наследства другим лицам.

- В предоставлении ипотеки может быть отказано в том случае, если в семье есть инвалиды или другие «особые» граждане. Банки не очень любят давать ипотечные кредиты таким семьям. Связано это с тем, что даже если будут просрочки, то семью с инвалидом будет очень сложно выгнать на улицу, а значит, банк может потерять свою выгоду.

- Нередко банки отказывают тем, кто хочет купить в ипотеку квартиру в очень старом доме.

Можно ли взять в России в ипотеку вторичку? Да, конечно. Тем более, что теперь вы знаете обо всех проблемах, с которыми можно столкнуться при покупке вторичного жилья в ипотеку. Если вы уверены в своем решении, то можно приступить к сбору всех необходимых документов и обращению в банк.

Какие банки дают ипотеку на покупку квартиры на вторичном рынке? Банков, дающих кредит на вторичное жилье, много. Главное, чтобы не было никаких препятствий. Порядок покупки квартиры в Сбербанке или, например, в ВТБ 24 – одинаковый. Купить вторичную недвижимость можно именно через эти организации. Там выдавались уже подобного рода кредиты.

Оформление

Как происходит оформление ипотеки в банке на вторичное жилье? Получить ипотеку – это не самое простое дело, так как вы должны соответствовать многим требованиям. Кроме того, это является очень ответственным решением. Всё-таки вы будете выплачивать кредит несколько лет, а значит, вы должны быть уверены в своем финансовом состоянии на все 100%. Как правильно подготовить документы, чтобы квартира была куплена? Необходимый пакет выглядит следующим образом:

- Паспорт. Если ипотека на вторичное жилье оформляется на двух супругов, то паспорта требуются от каждого.

- Свидетельство о браке.

- Бумаги, которые подтверждают ваш доход. Если кроме официальной работы у вас есть еще какой-то дополнительный доход, то и о нем также стоит упомянуть. Все эти бумаги дадут вам гарантию, что ипотеку, действительно, одобрят без особых проблем.

- Документы о залоге, если такой будет.

Следующий этап покупки квартиры в ипотеку – выбор банка, в котором вам будет выдаваться ипотека. Стоит отметить, что выбрать организацию, достаточно, сложно. Здесь нужно учесть множество факторов:

- Процентная ставка по ипотеке. Всё-таки нужно выбирать тот банк, который предлагает самую невысокую процентную ставку. Брать квартиру под высокий процент невыгодно, ведь вы очень много переплатите.

- Если вам еще немного лет, то нужно смотреть, с какого возраста тот или иной банк выдает ипотечный кредит. Обычно возрастной порог – 21 год. Однако у некоторых организаций он достигает и 25 лет.

- Минимальный первый взнос. У некоторых банков он, достаточно, большой, что может быть вам не по карману.

Старайтесь выбирать только крупный и проверенный банк, в котором вы уверены. Порядок оформления ипотеки во всех банках стандартный.

Процесс оформления ипотеки, достаточно, простой. Если рассматривать его пошагово, то этапы там следующие:

- Вы обращаетесь в выбранный вам банк и подаете свою заявку на получение ипотеки. К заявке вы прилагаете все необходимые документы, которые были описаны выше.

- Кредитный работник рассматривает вашу заявку и принимает решение – дать кредит или нет. Если данное решение будет положительным, то можно приступать к следующим этапам.

- Вам нужно выбрать подходящую квартиру. При этом нужно помнить, что у вас есть только 3 месяца на это. По истечению срока заявку придется подавать заново. Если вы проживаете в крупном городе, то проблем с выбором жилья у вас не возникнет. Однако в маленьких населенных пунктах иногда, достаточно, сложно найти квартиру за три месяца.

- После того, как вы выбрали квартиру, которую хотите приобрести по ипотечному кредиту, ее потребуется оценить. Делает это специальный человек. Важно помнить, что данная процедура проводится за счет заемщика, а не покупателя. Однако некоторые банки берут оплату экспертизы на себя.

- Последним этапом является оформление договора купли-продажи.

Этапы оформления договора купли-продажи следует описать отдельно, чтобы у вас в дальнейшем не появилось никаких дополнительных вопросов. Процедура покупки недвижимости по ипотечному кредиту выглядит следующим образом:

- Подписывается договор страхования. Если вы берет квартиру в кредит, то ипотеку обязательно нужно застраховать.

- Подписывается предварительный договор по внесению залога. Сразу же оформляется и кредитный договор. Давайте свое согласие на определенные условия.

- Продавцу перечисляется залог. Он равен первому взносу покупателя.

- Оформляется сам договор купли-продажи.

- В течение 7 дней квартира будет регистрироваться. После того, как будет получено регистрационное свидетельство, продавцу будут отправлены оставшиеся денежные средства. Вы берете ключи и въезжаете в квартиру.

Как можно увидеть, покупка вторично жилья в ипотеку несильно отличается от покупки квартиры в новостройке. Однако всё-таки здесь есть свои нюансы, которые обязательно нужно учитывать. Теперь вы знаете, можно ли взять ипотеку на вторичное жилье, и как это происходит. В какой именно последовательности необходимо действовать, и какие могут быть трудности.

Ипотека на вторичное жилье. Особенности и подводные камни

Ипотеку на вторичное жилье получить проще, потому как нет необходимости к вводу эксплуатации, строительным рискам и вообще такая ипотека считается кредитов на уже готовое жилье.

Собственный дом является очень важным имуществом для любого.

Обязательно каждому необходим свой угол, чтобы спокойно отдыхать после рабочего дня и строить свою собственную семью, а не продолжать напрягать родителей.

Для многих единственным вариантом становится ипотечный кредит представляющий собой займ крупной суммы денег на долгий период времени.

Таким образом расплачиваться за недвижимость можно без особых ударов по кошельку в течение 10-30 лет.

Варианты ипотеки на вторичное жилье

Можно спокойно купить по данным программам разные виды недвижимости:

- участок. Обязательно нужно, чтобы он имел все необходимые коммуникации. Подобное условие ставят большинство банков;

- собственный дом. Также желательно, чтобы он находился в черте города. На подобную загородную недвижимость получить займ сложнее, хоть это и возможно;

- под строительство. Многие только лишь лично себе доверяют и хотят самостоятельно возводить дом. При договоре со строительной компании и определенном плане можно получить ипотеку на вторичное жилье;

- квартира в строящемся доме. В подобной ситуации приобретается недвижимость, которая только должна будет быть построена и возведена в

- собственность. Это экономично, но связано с определенными рисками;

- ипотека на вторичное жилье. Приобретение уже обжитой квартиры, сразу оформляется собственность.

Именно последний вариант пользуется наибольшей популярностью. Кредитный калькулятор онлайн доказывает, что это самый выгодный по процентам кредит, но у него есть и масса других преимуществ.

Особенности ипотеки на вторичное жилье

Договор кредита на приобретение квартиры в уже обжитом доме очень выгоден и банку и самим заемщикам.

В первую очередь эту ипотеку очень легко заключить, потому что само имущество является отличной гарантией.

Договор купли-продажи заключается сразу же и собственником мгновенно становится заемщик, получающий право оформить закладную, главный документ для кредита в данном случае.

Приобретенная квартира на вторичном рынке является отличным ходовым товаром, поэтому банку в случае необходимости будет достаточно легко продать имущество и компенсировать долг.

Касательно самих заемщиков им очень нравятся ставки по ипотеке на вторичное жилье, они достаточно низкие, а если дополнительно воспользоваться программами типа «молодая семья» и многими другими, которые сокращают переплату до минимума.

Само вторичное жилье имеет огромное количество преимуществ, оно часто не нуждается в глобальном ремонте, если до этого жили приличные ответственные люди, то достаточно косметического.

Также можно заехать сразу же, не ожидая окончания строительства, как в случае жилья первичного рынка.

Нельзя не обратить внимание на то, что вокруг вторичного жилья обычно уже организована активная жизнь в виде школ, садов, рабочих мест, а также магазинов и разнообразных развлекательных учреждений.

Подводные камни ипотеки под вторичное жилье

Ипотека на вторичное жилье это достаточно серьезный шаг. Она максимально выгодна, но для того, чтобы воспользоваться всеми преимуществами и свести к минимуму недостатки, достаточно знать про все подводные камни и постараться их нейтрализовать.

В первую очередь необходимо тщательно проверить то, кто был собственником квартиры.

Огромное количество проблем возникает, если продается квартира, одна из частей которой принадлежит человеку, не собирающемуся продавать ее. Также необходимо проверить данные о прописке.

Конечно, просто прописанный человек не сможет отсудить собственность, но может огромную головную боль принести в дальнейшем.

Вторым моментом становится проблемы с самой квартирой. Обязательно нужно проверить законность наличие перепланировок, задолженности по всем счетам а также то, не находится ли данная квартира в качестве залога.

Наконец, последним подводным камнем является состояние коммуникаций, ремонта, а также окон и других деталей.

Необходимо осмотреть все внимательно, ведь бывают ситуации, когда предпродажная подготовка скрывает многие огрехи, а они в дальнейшем выливаются в непредвиденные расходы.

При выборе квартиры обязательно нужно учесть, что далеко не все продавцы готовы заключать договор с учетом ипотеки.

Фактически никаких сложностей не возникает, но некоторый страх присутствует у людей старой закалки.

Также некоторые проблемы с ипотекой на вторичное жилье возникают в том случае, когда необходимо указать полную сумму за квартиру, ведь тогда налоги составляют достаточно серьезную часть, а многие стараются этого избежать.

Ставки по ипотеке на вторичное жилье и предложения, которые предоставляет банк, являются для многих единственным способом приобрести личный угол.

Самое главное понимать, что это очень важный шаг, который связан с большой ответственностью, а значит — достоин особого внимания.

Ипотека второго дома | Требования и тарифы на 2020 год

Покупка второго дома может быть самым разумным шагом

отелей отличные, но, конечно же, нет. хорошее вложение для посетителей.

Вторые дома, с другой стороны, потенциально могут приносить доход, предоставляя место для отдыха, на которое у вас есть 100% контроль.

Если вы устали проводить отпуск в отелях и арендовать жилье на время отпуска, подумайте о том, чтобы присоединиться к тысячам американцев, которые каждый год покупают вторые дома.

Низкие ставки по ипотеке делают финансирование домов для отпуска более доступным, чем когда-либо. Но покупка второго дома — это не покупка первичного жилья.

Вот что вам нужно знать перед тем, как приступить к делу.

Проверьте варианты вашего второго дома (22 декабря 2020 г.)В этой статье (Перейти к…)

Что нужно знать об ипотеке на второй дом

Ипотечный кредит на второй дом — это обычное дело. Более половины всех покупателей вторичного жилья используют ипотеку, а не платят наличными.

Но финансирование второго дома или загородного дома идет по разным причинам. правил, чем основное место жительства. Перед подачей заявления на получение кредита на жилье для отпуска вы должен знать, что:

- При покупке недвижимости для отдыха вы вероятно потребуется как минимум два месяца резервы

- Требования к кредитному баллу на секунду дома выше, чем для первого дома

- Варианты второго жилищного кредита включают более низкие ставки, чем ссуды на аренду или инвестиционную недвижимость, но более высокие ставки, чем ссуды для основного жилья

- Вы можете оплатить ежемесячный расходы на ипотеку, сдавая в аренду дом для отпуска, когда вы его не используете.Это все еще может считаться резиденцией «для отдыха».

- Вы должны планировать проживать в собственности по крайней мере часть года.

Есть три основных способа финансирования второго дома или недвижимость для отдыха.

Вы можете полностью или частично покрыть покупку за счет собственного капитала вашего основного дома. Это возможно через рефинансирование с выплатой наличных или кредитную линию собственного капитала (HELOC) на ваш текущий дом.

Или вы можете профинансировать покупку, сняв обычный кредит на второй дом.Этот процесс был бы очень похож на взять ссуду на свой основной дом, но с немного более жесткими требованиями.

Проверьте ваше право на ипотеку для второго дома (22 декабря 2020 г.)Требования к ипотеке второго дома

Требования к ипотеке для второго дома немного строже, чем для первого дома кредиты.

Fannie Mae и Freddie Mac — два агентства, которые установили соответствие рекомендации по ссуде — установите требования как для заемщика, так и для дома куплен.

секунд требования жилищного ипотечного заемщика

Самым важным требованием является снижение как минимум 10% оплата.Это правило не подлежит обсуждению.

Но помимо правила первоначального взноса, рекомендации для второго дома ипотека может быть гибкой. Заемщики могут быть одобрены с:

- Кредитный рейтинг 680 или выше (типичный)

- Кредитный рейтинг 640-679 (с первоначальным взносом 25% или более)

- Отношение долга к доходу до 45%

Если один область вашего приложения слабее, вы часто можете компенсировать это, проявляя силу в других областях.

Например, если ваш кредитный рейтинг равен 640, вы можете получить одобрение, сделав больший первоначальный взнос.Или, если у вас высокое соотношение долга к доходу, вы можете компенсировать это отличным кредитным рейтингом и 12-месячными денежными резервами.

Благодаря такой гибкости можно претендовать на ипотеку второго дома даже без идеального кредита или огромного первоначального взноса.

секунд требования к жилищной ипотечной собственности

Кроме того, собственность сам должен соответствовать определенным требованиям. Это должно быть:

- Занимает собственник некоторую часть год

- Однокомнатный дом (не дуплекс, триплекс, или четырехплексный)

- Подходит для круглогодичного использования

- Принадлежит исключительно покупателю

- Не сдается на полный рабочий день и не таймшер

- Не работает управляющей компанией, которая контроль над занятостью

Первое правило, гласящее, что вы должны работать дома неполный рабочий день, — это самое важное.

Это означает, что вам не разрешается финансировать недвижимость, используя второй ипотека дома и сдача в аренду на полный рабочий день. Вам самому нужно остаться там по части года.

Если вы планируете арендовать дом на полный рабочий день, он считается инвестиционной собственностью, а не вторым домом, и для него будут применяться более высокие процентные ставки и другие требования по ссуде.

Кроме того, дом должен быть разумное расстояние от основного места жительства покупателя. Также помогает, если дом находится в курортном поселке или районе.

Короче говоря, недвижимость должна «ощущаться» как резиденция для отдыха, а не арендуемая недвижимость, выдающая себя за нее.

Первоначальный взнос за второй дом

Вы можете купить первый дом всего на 3% ниже многих случаи. Но это требует минимум 10%, чтобы купить загородный дом — и это если остальные твои приложение очень сильное (высокий кредитный рейтинг, низкие долги и т. д.).

Если у вас более низкий кредитный рейтинг или более высокое отношение долга к доходу, ваш ипотечный кредитор может

требуется минимум 20% вниз

для второго дома.Первоначальный взнос в размере 25% или выше может облегчить

претендовать на получение обычного кредита.

Если у вас мало наличных, вы можете занять свой первоначальный взнос.

Национальная ассоциация РИЭЛТОРОВ® сообщает, что примерно пятая часть покупателей использует капитал своего основного места жительства, чтобы внести первоначальный взнос за второй дом. Это возможно с помощью рефинансирования с выплатой наличных или кредитной линии.

Когда ставки низкие, рефинансирование с выплатой наличных может иметь двойную выгода от покрытия первого взноса за ваш второй дом и снижения процентов ставка по вашему первичному жилищному кредиту.

А как насчет кредитов FHA или VA?

Правительство США не спонсирует займы ни на что, кроме первичного жилья, поскольку эти ссуды предназначены для поощрения первичного домовладение. Однако, если у вашего продавца есть ссуда под государственную поддержку собственности, вы можете предположить кредит продавца.

Ваш выбор займа, вероятно, будет обычные (негосударственные) ссуды, например, гарантированные в соответствии с установленными стандартами от Fannie Mae и Freddie Mac.

Необходимые активы для покупки загородного дома

Покупая недвижимость для отдыха, вы наверное нужны резервы.Резервы — это средства, доступные для выплаты ипотеки, если вы испытываете перебои в доходах.

Один месяц резервов равен сумме денег, которую он бы взять, чтобы сделать один ежемесячный платеж на как ваше основное место жительства, так и будущий второй дом.

Вам потребуется не менее двух месяцев резервирует, если вы хорошо квалифицированный работник, и не менее шести месяцев, если вы работаете не по найму или у вас есть слабые места.

Если у вас есть денежные резервы не менее 12 месяцев, вы можете уйти с немного более низким кредитным рейтингом или более высоким соотношением долга к доходу на ваше заявление на ипотеку второго дома.

Кредитный счет для купить второй дом

Требования к кредитному баллу немного выше для второго дома, чем для основного жилья.

Например, Fannie Mae устанавливает минимальную FICO на уровне 620 для кредитов на покупку первичного жилья. Но второй жилищный заем, обеспеченный Fannie Mae требует минимального кредитного рейтинга 640 — и это с учетом первоначального взноса в размере 25%. и DTI ниже 36%.

Если вы вносите первоначальный взнос менее 25%, вам обычно требуется кредитный рейтинг не менее 680 и низкие долги или 720 с более высоким соотношением долга к доходу соотношение.

Требования к кредитному баллу также могут различаться в зависимости от кредитора. Если у вас проблемы с получением кредита на жилье для отдыха при первом подаче заявления, попробуйте сделать покупки для кредитора с более мягкими требованиями.

Требуемый доход для второго дома

Требования к долгу к доходу зависят от размера вашего первоначальный взнос и ваш кредитный рейтинг. Fannie Mae допускает DTI до 45% с 660 FICO и минимум на 25% вниз.

45% DTI просто означает ваш общий ежемесячные платежи составляют до 45% вашего валового дохода.

Например, если вы зарабатываете 10 000 долларов за за месяц до налогообложения ваши общие ежемесячные платежи по долгу могут составлять максимум 4500 долларов. Тот включает ваши основные ипотечные платежи, вторые ипотечные платежи, автокредиты и прочие текущие долги.

В отличие от инвестиционной недвижимости, отпуск дома не имеют дохода от аренды, чтобы компенсировать выплату по ипотеке. Вы должны соответствовать с доходом из других источников, кроме недвижимость, которую вы покупаете.

Если вы покупаете мультиблок загородный дом, большинство кредиторов будут рассматривать вашу покупку как инвестиционную недвижимость, независимо от того, вы планируете сдавать его в аренду.

Ставки по ипотеке

Вторые жилищные ссуды лишь незначительно более высокие процентные ставки, чем первые жилищные ипотечные ссуды.

Как и в случае с вашим основным домом, выгодно делать покупки агрессивно для вашей лучшей ипотечной ставки.

Сравните предложения как минимум 3-5 различных ипотечных кредиторов, и не забудьте посмотреть на их комиссионные и годовую процентную ставку (APR), а также на котировки по ипотеке.

Чтобы убедиться, что вы соответствуете требованиям, прежде всего, взгляните на свои активы, кредит и доход — как андеррайтер.

У вас будет больше шансов получить низкую ставку по ипотеке для второго дома, если вы оплачиваете непогашенные долги и получаете максимально высокий кредитный рейтинг раньше времени. Более высокий первоначальный взнос в размере 25% или более может помочь вам получить более низкую Оценить тоже.

Проверьте сегодняшние ставки по ипотеке для второго дома (22 декабря 2020 г.)Прочие расходы запланировать на

Владение вторым домом требует дополнительной ответственности. Вы будете содержать две семьи, и это может стоить больше, чем вы ожидаете.Так что планируйте внимательно.

Помните, предоставление дома — это не то же самое, что право на получение ипотечной ссуды.

Ипотечные андеррайтеры рассматривают расходы только на основную сумму, проценты, налоги на имущество, страховку и, если применимо, сборы на ТСЖ. Если эти расходы подтвердятся, они одобрят ваш кредит.

Вы, , должны учитывать командировочные расходы, регулярное техническое обслуживание, ремонт, коммунальные услуги, мебель и предметы домашнего обихода. Если второй дом находится далеко, придется ли вам платить кому-нибудь за его содержание?

Вы могли бы компенсировать некоторые или даже все эти затраты, если вы арендовать дом на неполный рабочий день.Но ипотека второго дома требует, чтобы вы занимали дом хотя бы частично. года.

Вы должны четко указать, в течение какого времени вам действительно разрешено сдавать недвижимость в аренду — если это вообще возможно — до того, как вы будете рассчитывать на доход от аренды для покрытия расходов на домовладение.

Аренда — это то же самое, что дом для отпуска?

Аренда домов и домов для отпуска финансируется по-разному.

Если вы можете претендовать на покупку, не принося дохода, купите его как дом для отдыха.Вы получите лучшую процентную ставку по ипотеке, и квалификация станет более простой, когда доход от аренды не зашкаливает.

Однако, если вам нужно сдать место, чтобы позволить себе это, ваш покупка становится инвестиционной собственностью, а не второй Главная.

В этом случае ваш ипотечный кредитор будет хотите увидеть оценку с сопоставимым графиком аренды. В этом документе говорится андеррайтер потенциального дохода объекта недвижимости.

Кредитор засчитывает 75% ожидаемой арендной платы как доход для вы, а также ежемесячная ипотека, налоги и страховка добавляются к вашим расходам, когда расчет отношения долга к доходу (DTI).

Ипотека инвестиционной недвижимости часто требует как минимум 20% -ной скидки, потому что очень сложно получить ипотечную страховку для таких покупок. Ставки по ипотеке для инвестиционной собственности могут быть на 50 базисных пунктов (0,5%) или выше, чем ставки для основного жилья.

Могу ли я использовать доход от аренды для оплаты ипотеки на второй дом?

Владение вторым домом может быть не так дорого как кажется на первый взгляд. Причина: потенциальный доход от аренды.

Некоторые домовладельцы оплачивают ежемесячные расходы по ипотеке за счет сдачи в аренду загородного дома, когда они его не используют.

Рост популярности Airbnb и аналогичных услуг облегчает покупателям загородного дома получение случайный доход от аренды.

Такая практика разрешена большинством кредиторы. Fannie Mae, агентство, которое устанавливает правила для большинства ипотечные кредиты страны, обновил свою позицию по Эта проблема.

Хотя доход от аренды не может быть использован для получения ссуды, Fannie Mae теперь заявляет, что кредиторы могут рассматривать недвижимость как «второй дом», а не как «инвестиционную собственность», даже если обнаруживается доход от аренды.

Доход от аренды не может быть использован для получения права на ипотеку второго дома. Но вы можете использовать доход от аренды для выплаты ипотечного кредита, если у вас есть дом.

Это важно. Правило не может вступает в игру, когда вы покупаете, но это наверняка будет, если вы захотите рефинансировать в будущее.

Ставки по ипотечным кредитам ниже для аренды и инвестиционной собственности. И требования к первоначальному взносу для второго дома больше снисходительный.

Убедитесь, что недвижимость соответствует всем требованиям к вторичному дому, чтобы не платить более высокие процентные ставки сейчас и при рефинансировании позже.

Также обратите внимание, что даже если доход от аренды не повлияет на ссуду правомочность, доход имеет налоговые последствия.

Если в вашем загородном доме есть арендаторы на срок более 15 дней года, вам нужно будет сообщить IRS об арендной плате как доходе.

Но вы также можете иметь право на экономию на налогах, такую как вычет процентов по ипотеке и вычеты на ваши расходы на содержание дома.

Три способа финансирования покупки второго дома

Если вы думаете о покупке второго домой в этом году, есть несколько различных способов профинансировать покупку.

Возможно, вам даже не придется брать ссуду на втором доме.

Это самые популярные методы внесение первоначального взноса — или оплата наличными — за второй дом.

1. Используйте рефинансирование при обналичивании вашего основного дома

Стоимость домов растет по всей стране, а в некоторых регионах цены достигают рекордных значений.

Многие домовладельцы приобрели значительный капитал в своем основном или арендуемом жилье всего за последние несколько лет. Они могут использовать этот капитал через рефинансирование с выплатой наличных.

Например, домовладелец должен 100 000 долларов по ипотеке, но их дом сейчас оценена в 200000 долларов в связи с повышением стоимости. Они могли вывести часть капитала путем рефинансирования в более крупный заем. и взять разницу наличными.

В этом случае заемщик будет иметь доступ к значительному первоначальному взносу за второй дом:

- Новая сумма кредита: 160 000 долларов

- Текущая ипотека: 100 000 долларов

- Затраты на закрытие: 3 000 долларов

- Доступны наличными: 57 000 долларов США

Заемщики с хорошей кредитной историей могут занимать до 80% своих текущая стоимость дома с соответствующей ссудой.Другие типы кредитов позволяют еще больше процент.

Например, ветераны могут иметь доступ к 100 процентам своего капитала, если они используют ссуду для выплаты наличных средств VA.

Сегодняшние низкие ставки по ипотеке могут позволить заемщикам отказаться от их ставка при получении рефинансирования с выплатой наличных. Некоторые домовладельцы могли даже выплачивать аналогичный платеж на большую сумму кредита благодаря меньшему процентная ставка.

Рефинансирование с выплатой наличных может быть хорошим способом ликвидируйте свой собственный капитал и используйте его, чтобы позволить себе дом для отдыха, на который вы положили глаз на.

Но прежде чем сделать этот шаг, убедитесь, что вы можете позволить себе больший ежемесячный платеж на ваш первый дом.

Также учитывайте финансовые обязательства связанных с владением вторым домом, включая налоги на недвижимость, страховые взносы и отчисления, а также текущие эксплуатационные расходы.

Для многих получение более крупного кредита на уже имеющуюся недвижимость — самый экономичный способ купить второй дом.

Проверьте свои варианты на второй дом (22 декабря 2020 г.)2.Откройте HELOC в своем текущем доме

Согласно ежегодному опросу покупателей загородного дома NAR, кредитная линия собственного капитала (HELOC) на основное место жительства является излюбленным источником финансирования для покупателей второго дома.

Если в вашем доме достаточно капитала прямо сейчас, тогда вы могли бы просто взять кредитную линию и сразу купить второй дом или использовать средства для внесения первоначального взноса.

Этот вариант избавит от необходимости рефинансировать текущую ипотеку. Вы бы сохранили свою первую ипотеку и добавить еще один заем с другими условиями.

Возможно, вам понадобится HELOC, если у вас есть недавно рефинансирован по очень низкой ставке. Открытие кредитной линии не повлияет на вашу первую ипотеку.

Возможно, вам понадобится HELOC, если вы недавно рефинансировали свою первую ипотеку по очень низкой ставке.

Как правило, для получения HELOC кандидатам требуется хорошая или отличная оценка. Но эта вторая ипотека идет с несколько интересных льгот.

После утверждения денежные средства, полученные от ссуды, становятся вашими используйте как хотите.Вы можете используйте доступный кредит, верните его, а затем снова коснитесь его в течение всего Срок кредита HELOC.

Плюс, вы сможете избежать высоких затрат на закрытие тебе придется заплатить путем получения новой первичной ипотеки.

Обычно вы можете выбрать HELOC с переменной ставкой или ссуду под залог собственного капитала с фиксированной ставкой.

Фиксированный вариант имеет немного более высокую ставку, но имеет лучшую встроенную стабильность платежей, что делает его хорошим выбором для некоторых покупателей вторичного жилья.

3. Получите ссуду на сам второй дом

Как уже говорилось выше, другой вариант — получить ссуду с помощью обычного финансирования.

Текущие правила позволяют вносить первоначальный взнос от 10%, а также руководящие принципы кредитного права может быть снисходительным в зависимости от кредитора.

Не думаете, что можете претендовать на покупку второго дома? Вы можете быть удивлены.

Какие сегодня ставки по ипотеке для второго дома?

Ставки по ипотеке сверхнизкие по всему доска, так что ссуды на жилье для отдыха сейчас дешевы.

Чтобы сделать покупку дома еще более доступной, оцените цены звонок как минимум трем ипотечным кредиторам. Большинство, если не все, кредиторы, предлагающие ссуды на первичное жилье также предлагают ипотеку второго дома.

Убедитесь, что ваш кредитный специалист знает, что вы хотите профинансировать покупка как загородный дом, а не инвестиционная недвижимость.

Получите предложение для вашего загородного дома купите и обязательно сделайте покупки вокруг, чтобы получить лучшую цену.

Подтвердите свой новый тариф (22 декабря 2020 г.)

Как использовать рефинансирование с выплатой наличных для покупки другого дома [ВИДЕО]

Рефинансирование вашего текущего дома с целью покупки второго дома

В 2019 году средний домовладелец получил около 5300 долларов собственного капитала.А в некоторых штатах более 20000 долларов.

Домовладельцы могут получить прибыль от этого капитала, используя рефинансирование с выплатой наличных для покупки второго дома или инвестиционной собственности.

Многие люди используют рефинансирование с выплатой наличных для внесения первоначального взноса на своем следующем месте.

Или, если вы накопили много капитала, вы можете даже рефинансировать и купить второй дом за наличные.

Изучите свои варианты, используя ссылку ниже.

Подтвердите право на получение ссуды с возможностью обналичивания сейчас.(23 декабря 2020 г.)В этой статье:

Использование рефинансирования с выплатой наличных для покупки второго дома или инвестиционной собственности

Один из способов купить дом для отпуска или арендовать дом — использовать собственный капитал в вашем текущем месте жительства. При рефинансировании с выплатой наличных вы можете вывести до 80% своего капитала и использовать средства для покупки нового дома. Вы также можете одновременно рефинансироваться под более низкую процентную ставку.

Но есть несколько основных вещей, которые вы должны знать, прежде чем идти по этому маршруту.

- Ваши способности зависят от суммы вашего собственного капитала и вашего кредитного рейтинга

- Если вы хотите купить, а затем продать или рефинансировать один из домов, рассмотрите возможность получения промежуточной ссуды

- В некоторых случаях наиболее доступным и быстрым вариантом может быть ипотечный кредит или HELOC.

- Персональный заем — быстрый и недорогой способ получить средства, необходимые для покупки дома

Чтобы узнать, имеете ли вы право на рефинансирование с выплатой наличных средств — и сколько денег вы можете получить, — начните здесь.

Проверьте варианты вывода средств здесь (23 декабря 2020 г.)Право на рефинансирование при обналичивании: сколько у вас собственного капитала?

На первый взгляд может показаться, что вопрос с капиталом прост. Вы купили дом за 150 000 долларов, а теперь он стоит 275 000 долларов.

Связано: рекомендации FHA по рефинансированию при выплате наличных на 2020 год

Вы также выплатили основную сумму, так что ваш текущий капитал составляет 190 000 долларов.

Итак, можно ли получить чек почти на 190 000 долларов от кредиторов?

Короткий ответ — нет.

Кредиторы обычно разрешают рефинансирование с выплатой наличных в размере 80 процентов вашего капитала. Они увидят стоимость собственности в 275 000 долларов и вычтут 20 процентов (55 000 долларов). У вас останется около 220 000 долларов. Эти деньги будут использованы для первого погашения существующей ссуды в размере 85 000 долларов.

Остаток в размере 135 000 долларов США представляет собой денежные средства, доступные заемщику.

С некоторыми программами у вас может получиться лучше.

Ипотека с выплатой наличных средств VA позволяет квалифицированным заемщикам рефинансировать до 100 процентов своего капитала, а ссуда с выплатой наличных средств FHA будет увеличена до 80 процентов.Однако эти программы предусматривают различные сборы и расходы на страхование, которых многие заемщики с собственным капиталом захотят избежать.