Как подготовить отчет о прибылях и убытках

Когда дело доходит до финансовых отчетов, каждый из них содержит определенную информацию и необходим в различных контекстах для понимания финансового состояния компании.

Отчет о прибылях и убытках является одним из наиболее важных финансовых отчетов, поскольку в нем подробно описаны доходы и расходы компании за определенный период. Этот документ сообщает огромное количество информации тем, кто его читает — от ключевых руководителей и заинтересованных сторон до инвесторов и сотрудников. Умение читать отчет о прибылях и убытках важно, но не менее важно знать, как его составить.

Вот обзор информации, содержащейся в отчете о прибылях и убытках, а также пошаговый обзор процесса его подготовки для вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о прибылях и убытках?

Отчет о прибылях и убытках

Его также можно назвать отчетом о прибылях и убытках (P&L), который обычно составляется ежеквартально или ежегодно.

Его также можно назвать отчетом о прибылях и убытках (P&L), который обычно составляется ежеквартально или ежегодно.Отчеты о прибылях и убытках отражают финансовые результаты компании за отчетный период. Поскольку в отчете о прибылях и убытках подробно описываются доходы и расходы, он дает представление о том, какие виды деятельности приносили доход, а какие стоили организации денег — информацию, которую инвесторы могут использовать для понимания ее состояния, а руководители — для поиска областей, требующих улучшения.

Связанный: Как читать и понимать отчет о прибылях и убытках

Отчет о прибылях и убытках обычно включает следующую информацию:

- Выручка: Сколько денег предприятие получило за отчетный период

- Расходы: Сколько денег предприятие потратило за отчетный период

- Себестоимость проданных товаров (COGS): Общие затраты, связанные с составными частями любого продукта или услуги, которые компания производит и продает

- Валовая прибыль: Выручка за вычетом затрат на проданные товары

- Операционный доход: Валовая прибыль за вычетом операционных расходов

- Прибыль до налогообложения: Операционная прибыль за вычетом внереализационных расходов

- Чистая прибыль: Прибыль до налогообложения

- Прибыль на акцию (EPS): Чистая прибыль, деленная на общее количество акций в обращении

- Амортизация: Потеря стоимости активов, таких как запасы, оборудование и имущество, с течением времени

- EBITDA: Прибыль до вычета процентов, износа, налогов и амортизации

Связанный:

Этапы подготовки отчета о прибылях и убытках

1.

Выберите отчетный период

Выберите отчетный периодВаш отчетный период — это конкретный период времени, охватываемый отчетом о прибылях и убытках. Правильный выбор имеет решающее значение.

Месячные, квартальные и годовые отчетные периоды являются общими. Какой отчетный период подходит именно вам, зависит от ваших целей. Ежемесячный отчет, например, детализирует более короткий период, что упрощает применение тактических корректировок, влияющих на деловую активность в следующем месяце. С другой стороны, ежеквартальный или годовой отчет предоставляет анализ более высокого уровня, который может помочь определить тенденции в долгосрочной перспективе.

2. Рассчитайте общий доход

Зная отчетный период, рассчитайте общий доход, полученный за этот период.

Если вы готовите отчет о прибылях и убытках для всей вашей организации, он должен включать доходы от всех направлений деятельности. Если вы готовите отчет о прибылях и убытках для определенного направления или сегмента бизнеса, вы должны ограничить доход продуктами или услугами, которые подпадают под это определение.

3. Расчет себестоимости проданных товаров (COGS)

Затем рассчитайте общую стоимость проданных товаров для любого продукта или услуги, которые принесли доход для вашего бизнеса в течение отчетного периода. Сюда входят прямые и косвенные затраты на производство и продажу товаров или услуг, в том числе:

- Прямые затраты на оплату труда

- Материальные расходы

- Расходы на детали или компоненты

- Расходы по реализации

- Любые расходы, непосредственно связанные с производством вашего продукта или услуги

4. Расчет валовой прибыли

Следующим шагом является определение валовой прибыли за отчетный период. Чтобы рассчитать это, просто вычтите стоимость проданных товаров из выручки.

5. Рассчитайте операционные расходы

Как только вы узнаете валовую прибыль, рассчитайте операционные расходы (OPEX).

Операционные расходы – это косвенные расходы, связанные с ведением бизнеса. Они отличаются от себестоимости проданных товаров, поскольку не связаны напрямую с процессом производства или распространения продуктов или услуг.

- Аренда

- Коммунальные услуги

- Накладные расходы

- Товары для офиса

- Судебные издержки

6. Расчет дохода

Чтобы рассчитать общий доход, вычтите операционные расходы из валовой прибыли. По сути, это число представляет собой доход до вычета налогов, полученный вашим бизнесом за отчетный период. Это также можно назвать прибылью до вычета процентов и налогов (EBIT).

7. Расчет процентов и налогов

После расчета дохода за отчетный период определить проценты и налоги.

Под процентами понимаются любые сборы, которые ваша компания должна выплатить по долгу, который она должна. Чтобы рассчитать процентные платежи, вы должны сначала понять, сколько денег вы должны и процентная ставка, взимаемая. Бухгалтерское программное обеспечение часто автоматически рассчитывает процентные платежи за отчетный период.

Далее рассчитайте общую налоговую нагрузку за отчетный период. Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

8. Расчет чистой прибыли

Завершающим этапом является расчет чистой прибыли за отчетный период. Для этого вычтите проценты, а затем налоги из EBIT. Оставшееся число отражает доступные средства вашего бизнеса, которые можно использовать для различных целей, таких как добавление в резерв, распределение среди акционеров, использование для исследований и разработок или для расширения бизнеса.

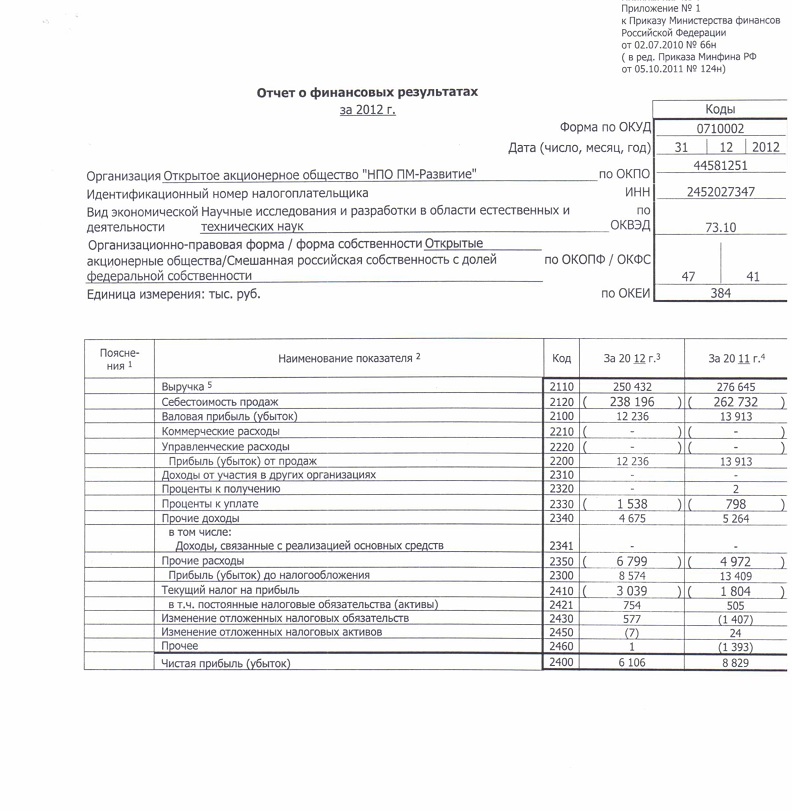

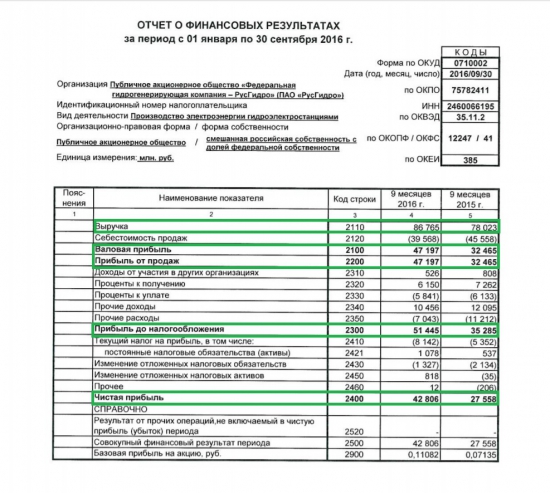

Пример отчета о прибылях и убытках

Ниже приведен пример отчета о прибылях и убытках вымышленной компании. Как видно вверху, отчетный период относится к году, закончившемуся 28 сентября 2019 года.

Перейти к альтернативной версии.

За отчетный период общий объем продаж компании составил около 4,4 млрд долларов США. Достижение этих продаж обошлось бизнесу примерно в 2,7 миллиарда долларов. В результате валовая прибыль составила около 1,6 миллиарда долларов.

Далее, 560,4 млн долларов коммерческих и операционных расходов и 29 долларов США.Вычтены общие административные расходы на сумму 3,7 млн. В результате компания получила операционную прибыль в размере 765,2 миллиона долларов. К этому были добавлены дополнительные прибыли и вычтены убытки, в том числе 257,6 миллиона долларов налога на прибыль.

В нижней части отчета о прибылях и убытках ясно, что за отчетный период бизнес получил чистую прибыль в размере 483,2 миллиона долларов.

Критический навык для бизнес-лидеров

Хотя отчет о прибылях и убытках обычно составляется сотрудником бухгалтерии в крупных организациях, знание того, как его составить, полезно для целого ряда специалистов.

Независимо от того, являетесь ли вы индивидуальным вкладчиком, членом руководящей группы, не занимающимся бухгалтерией, или предпринимателем, который носит много шляп, изучение того, как составить отчет о прибылях и убытках, может дать более глубокое понимание финансовых показателей, которые важны для Ваш бизнес. Это также может помочь улучшить ваши возможности финансового анализа.

Это также может помочь улучшить ваши возможности финансового анализа.

Вы хотите вывести свою карьеру на новый уровень? Подумайте о том, чтобы записаться на курс «Финансовый учет» — один из трех курсов, входящих в нашу программу Credential of Readiness (CORe), — который научит вас ключевым финансовым темам, необходимым для понимания эффективности и потенциала бизнеса. Не уверены, какой курс подходит именно вам? Загрузите нашу бесплатную блок-схему.

Таблицы данных

Отчет о прибылях и убытках компании B

За год, закончившийся 28 сентября 2019 г. (в тысячах)

| Деятельность | Сумма |

|---|---|

| Чистый объем продаж | 4 358 100 |

| Себестоимость продаж | 2 738 714 |

| Валовая прибыль | 1 619,386 |

| Коммерческие и операционные расходы | 560 430 |

| Общие и административные расходы | 293 729 |

| Общие операционные расходы | 854 159 |

| Операционный доход | 765 227 |

| Прочие доходы | 960 |

| Прибыль (убыток) по финансовым инструментам | 5 513 |

| (Убыток) Прибыль по иностранной валюте | (12 649) |

| Процентные расходы | (18 177) |

| Прибыль до налогообложения | 740 874 |

| Расходы по подоходному налогу | 257 642 |

| Чистая прибыль | 483 232 |

Вернуться к статье.![]()

Как составить отчет о прибылях и убытках

- Отчеты о прибылях и убытках должны давать целостное представление о финансовом состоянии компании, включая доходы, расходы, убытки и прибыль.

- Отчеты о прибылях и убытках необходимы как для внутреннего принятия решений, так и для внешних сделок, таких как обеспечение финансирования.

- Надлежащая подготовка отчета о прибылях и убытках является ключом к тому, чтобы отчет отражал точную картину финансового состояния бизнеса.

- Эта статья предназначена для владельцев малого бизнеса и профессионалов, которые хотят научиться правильно составлять отчет о прибылях и убытках для компании.

Подготовка отчета о прибылях и убытках включает в себя составление списка доходов, расходов, убытков и прибылей. После того, как эти статьи объединены, они распределяются по категориям и складываются вместе для расчета чистой прибыли за период времени, охватываемый отчетом.

При составлении отчета о прибылях и убытках важно убедиться, что в него включены правильные статьи и категории. В противном случае владельцы бизнеса не смогут получить точную картину финансового состояния компании, отдела или бизнес-направления за рассматриваемый период времени.

В противном случае владельцы бизнеса не смогут получить точную картину финансового состояния компании, отдела или бизнес-направления за рассматриваемый период времени.

Есть несколько пунктов, на которые стоит обратить особое внимание при составлении отчета о прибылях и убытках. Разные компании решают эти вопросы по-разному, и то, как они решаются, будет иметь большое влияние на выводы, полученные из отчета о прибылях и убытках:

- Процентные расходы

- Налоговые расходы

- Амортизация основных средств

- Амортизация (снижение стоимости) коммерческой собственности

Если эти статьи кажутся вам знакомыми, то это потому, что их часто выделяют, чтобы добавить обратно к чистой выручке. Полученная цифра называется «Прибыль до вычета процентов, налогов, износа и амортизации» («EBITDA») и часто считается более точным представлением прибыльности компании, чем ее чистая прибыль.

Отчет о прибылях и убытках — это финансовый отчет, который показывает все доходы и расходы компании, отдела, команды или операции за определенный период времени. Отчеты легко готовятся с использованием большинства бухгалтерских программ, что позволяет пользователям выбирать определенные элементы для включения или исключения на основе клиента, получателя платежа, категории или различных тегов.

Отчеты легко готовятся с использованием большинства бухгалтерских программ, что позволяет пользователям выбирать определенные элементы для включения или исключения на основе клиента, получателя платежа, категории или различных тегов.

В дополнение к отражению доходов и расходов по категориям, отчеты о прибылях и убытках также включают чистую прибыль (доходы за вычетом расходов) организации за установленный период времени.

Большинство бухгалтерских программ также позволяет пользователям выбирать типы доходов и расходов, которые необходимо включить. Это позволяет менеджерам настраивать отчеты, чтобы получить наиболее точное и полное представление о финансах своей компании.

Основные выводы: Отчеты о прибылях и убытках — это отчеты, используемые для отображения всех доходов и расходов компании.

Отчеты о прибылях и убытках регулярно используются руководителями компаний для целей отчетности. И, в зависимости от обстоятельств компании или владельца бизнеса, они также могут использоваться для других целей, таких как оценка бизнеса или проверка потенциальных налоговых стратегий.

Некоторые другие случаи, когда используются отчеты о прибылях и убытках, включают:

- Анализ финансовых показателей компании

- Принятие управленческих решений, таких как найм

- Обдумывание инвестиций в новые активы

Хотя существует множество случаев, когда отчеты о прибылях и убытках могут быть чрезвычайно полезными , бывают также случаи, когда люди думают, что их используют, но на самом деле это не так.

В частности, при подаче налогов отчеты о прибылях и убытках на самом деле не нужны. Их могут использовать владельцы или менеджеры компаний, чтобы получить общее представление о том, сколько они могут задолжать, но налоговые декларации готовятся с использованием настраиваемых форм, а не категоризированных отчетов о прибылях и убытках. Эти документы должны быть проверены с использованием сторонней документации, такой как банковские выписки.

[ Связанная статья: Контрольный список вычетов для малого бизнеса]

Таким образом, при подготовке налоговых деклараций бухгалтеры обычно смотрят непосредственно на выписки со счетов, а не на внутренние бухгалтерские отчеты, такие как отчеты о прибылях и убытках.

Совет: При подаче налоговой декларации обычно не используются отчеты о прибылях и убытках.

Отчеты о прибылях и убытках можно настроить в соответствии с конкретными потребностями компании, команды, отдела или менеджера. Тем не менее, существует общий процесс организации доходов и расходов, который необходимо соблюдать при подготовке отчета о прибылях и убытках. В противном случае менеджерам не гарантируется составление правильных записей в правильном формате, чтобы получить представление о прибыльности организации.

Четыре этапа составления отчета о прибылях и убытках:

- Определение источников доходов, а также доходов (например, от инвестиций)

- Определение расходов и убытков компании, понесенных за тот же период

- Консолидация доходов, расходов, прибыли и убытки по категориям, получателям платежей или другим факторам

- Суммируйте доходы, расходы, прибыли и убытки, чтобы определить чистую прибыль компании за отчетный период

Подготовка отчета о прибылях и убытках намного проще с бухгалтерским программным обеспечением. Большинство готовых бухгалтерских программ позволяют пользователям легко создавать отчеты о прибылях и убытках, просто выбирая тип бухгалтерского отчета, который они хотят построить, а затем определяя категории доходов и расходов, которые они хотят включить или исключить из своего отчета.

Большинство готовых бухгалтерских программ позволяют пользователям легко создавать отчеты о прибылях и убытках, просто выбирая тип бухгалтерского отчета, который они хотят построить, а затем определяя категории доходов и расходов, которые они хотят включить или исключить из своего отчета.

[ Связанное чтение: Узнайте, как создать счет-фактуру]

Что включается в отчет о прибылях и убытках?

Отчет о прибылях и убытках включает все случаи притока денег в компанию или из нее (доходы и расходы), а также случаи получения или убытка компанией денег без перехода денежных средств из рук в руки (например, рост или падение стоимости коммерческих активов) . По сути, отчет о прибылях и убытках включает в себя все статьи, которые при суммировании составляют чистую прибыль компании за определенный период времени.

В отчет о прибылях и убытках включается следующее:

- Выручка по категориям

- Расходы по категориям

- Прибыль компании от стоимости активов

- Убытки, понесенные за тот же период

Из них менеджеры могут использовать бухгалтерское программное обеспечение для расчета чистой прибыли за отработанное время, которая также указана в выписке. Отчеты также могут включать промежуточные итоги в разных точках (операционная выручка, прибыль до налогообложения и т. д.). Отчеты также могут включать чистую прибыль в виде процента от валовой выручки (прибыли).

Отчеты также могут включать промежуточные итоги в разных точках (операционная выручка, прибыль до налогообложения и т. д.). Отчеты также могут включать чистую прибыль в виде процента от валовой выручки (прибыли).

Как видно из приведенного выше примера, отчет о прибылях и убытках начинается с названия компании, команды или отдела, охватываемого отчетом, а также периода времени, охватываемого отчетом.

Отчеты о прибылях и убытках затем включают доходы организации за отчетный период, а также ее расходы. Затем следует общая сумма операционного дохода за период. Затем добавляются внереализационные доходы, а также прибыли и убытки и процентные расходы.

После добавления этих элементов менеджеры могут видеть прибыль компании до налогообложения. Затем есть строка для налоговых расходов, прежде чем, наконец, получить чистую прибыль. Эта сумма представляет собой деньги, заработанные или потерянные за период, охватываемый отчетом.

Хотя во многих отчетах о прибылях и убытках указываются итоговые значения для каждой из включенных статей, некоторые статьи также могут быть разбиты на более подробные сведения (например, выручка может быть разбита по направлениям деятельности), если это дает менеджерам ценную информацию.