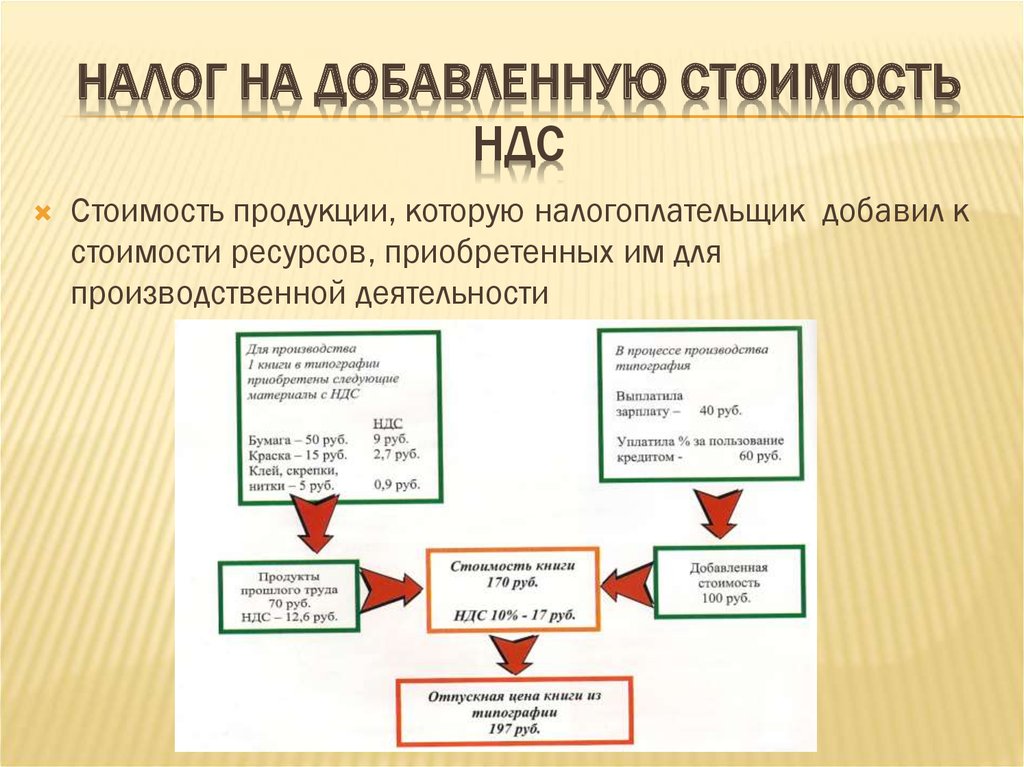

НДС — nalog-nalog.ru

НДС всегда вызывал и продолжает вызывать много вопросов у бухгалтеров при отражении его в учете и составлении декларации по этому налогу. В специальном разделе нашего сайта собраны статьи, которые помогут вам разобраться со сложными ситуациями.

Подробнее

- Все материалы

- Новости

- Статьи

Счет-фактура с и без НДС в 2021-2022 годах

31 окт 2022

Можно ли использовать факсимиле на счетах-фактурах?

Факсимиле на счетах-фактурах может лишить покупателя налогового вычета.

Что является объектом налогообложения по НДС?

28 окт 2022

НДС на обеды для сотрудников: начислять или нет

Раздельный учет НДС в 2021-2022 годах

28 окт 2022

Какой порядок распределения входного НДС?

Распределение входного НДС производится на основании пропорции облагаемых и необлагаемых налогом операций. При этом входной НДС может быть либо принят к вычету, либо включен в стоимость товаров, работ или услуг (абз. 4 п. 4 ст. 170 НК РФ). В статье подробно рассмотрены основные положения, связанные с распределением входного НДС.

Какие льготы по НДС предусмотрены в 2021-2022 годах?

27 окт 2022

Льготы для общепита по НДС и страховым взносам с 2022 года: как получить, использовать, отказаться

Счет-фактура с и без НДС в 2021-2022 годах

25 окт 2022

Как оформить корректировочный счет-фактуру, если корректировок несколько?

Порядок восстановления НДС, ранее принятого к вычету

25 окт 2022

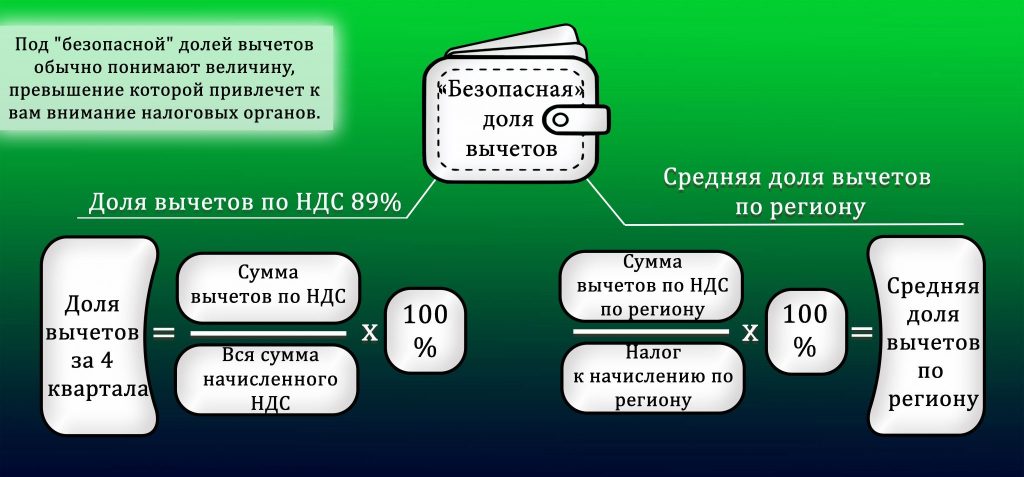

Какова безопасная доля вычетов по НДС в вашем регионе в 2021-2022 годах

Безопасная доля вычетов по НДС в общем случае составляет — 89%. В нашей статье вы найдете полную таблицу с последними данными о безопасной доле вычета по регионам, а также за предыдущие периоды 2021 года. И узнаете, как эти цифры использовать.

В нашей статье вы найдете полную таблицу с последними данными о безопасной доле вычета по регионам, а также за предыдущие периоды 2021 года. И узнаете, как эти цифры использовать.

Порядок восстановления НДС, ранее принятого к вычету

25 окт 2022

Безопасная доля вычетов по НДС за 3 квартал 2022 года: новые данные

Налоговые ставки по НДС в 2021-2022 годах в России

25 окт 2022

Льготы по НДС для туриндустрии: условия применения, новые коды для заполнения декларации

Счет-фактура с и без НДС в 2021-2022 годах

24 окт 2022

Код страны происхождения товара в счете-фактуре

Страна происхождения товара в счете-фактуре является расшифровкой производителя продукции, товаров и прочих изделий. Данный обзор поможет при заполнении разделов счета-фактуры контрагентом, реализующим импортные товары.

Книга покупок и НДС в 2021-2022 годах

24 окт 2022

Бланк книги покупок 2022 — 2023: форма и образец заполнения

Бланк книги покупок нужен для регистрации документов, на основании которых применяется налоговый вычет по НДС. Сведения из книги включаются в НДС-декларацию, поэтому заполнению бланка книги покупок стоит уделять особое внимание. Рассмотрим нюансы заполнения книги покупок в 2022 — 2023 годах, приведем актуальный бланк и образец заполнения.

1

2

3

4

.

Плательщики НДС

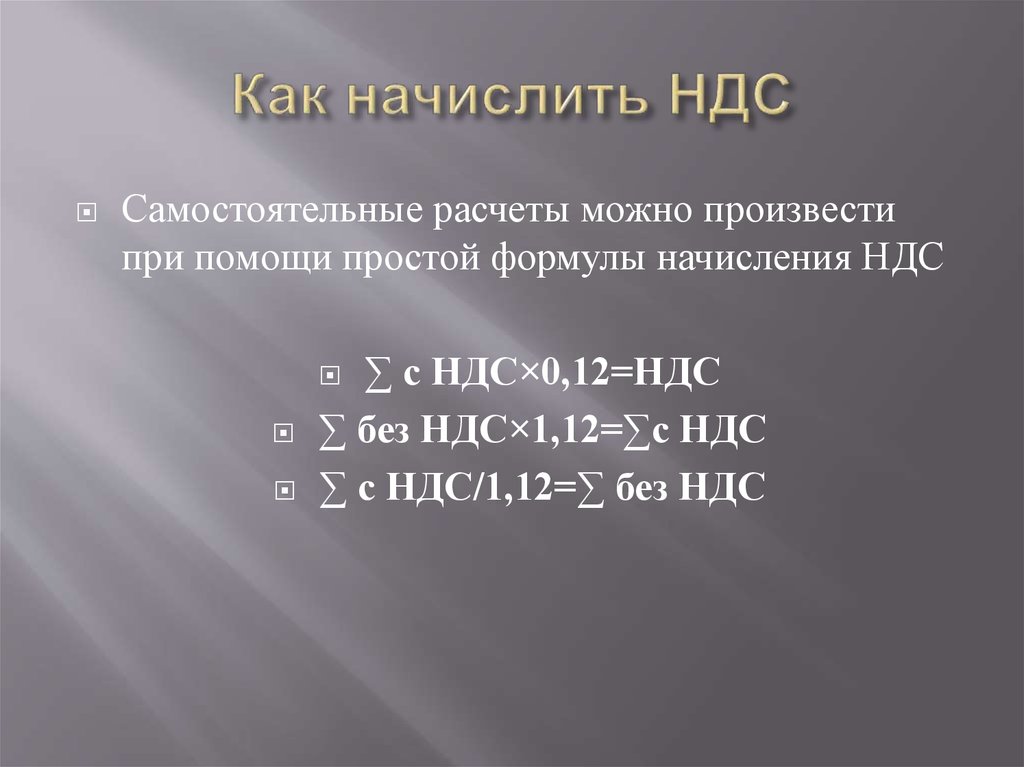

Как посчитать НДС к уплате

Как вычислить НДС к начислению

Документальное оформление НДС к начислению

Как рассчитать вычет по НДС

Регистрация исходящих и входящих счетов-фактур

Как высчитать НДС к восстановлению

Экспорт и импорт

Налоговый агент

Налоговая декларация по НДС

Уплата НДС (КБК и другие реквизиты)

НДС в 2019-2020 годах

Плательщики НДС

Основное, с чего нужно начать изучение НДС — это понять: является ли организация плательщиком налога. Перечень плательщиков и тех, кому НДС платить не нужно, прописан в ст. 143 НК РФ. Разобраться в правовых тонкостях вам поможет рубрика «Плательщики (НДС)». Некоторые хозяйствующие субъекты вообще освобождены от уплаты НДС (ст. 145 НК РФ). Найти их перечень и другую полезную информацию, касающуюся данной ситуации, можно в рубрике «Освобождение от НДС».

Перечень плательщиков и тех, кому НДС платить не нужно, прописан в ст. 143 НК РФ. Разобраться в правовых тонкостях вам поможет рубрика «Плательщики (НДС)». Некоторые хозяйствующие субъекты вообще освобождены от уплаты НДС (ст. 145 НК РФ). Найти их перечень и другую полезную информацию, касающуюся данной ситуации, можно в рубрике «Освобождение от НДС».

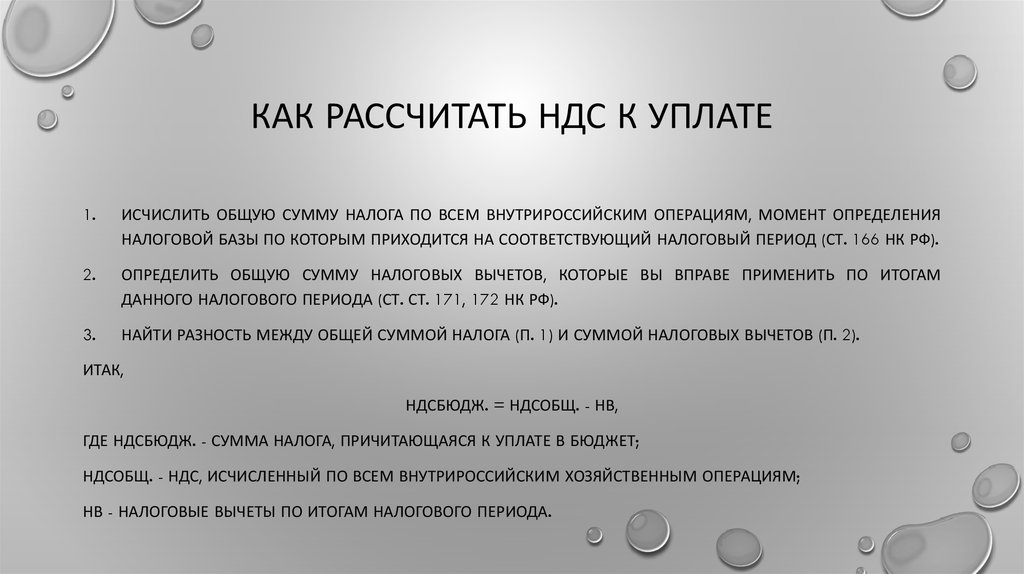

Как посчитать НДС к уплате

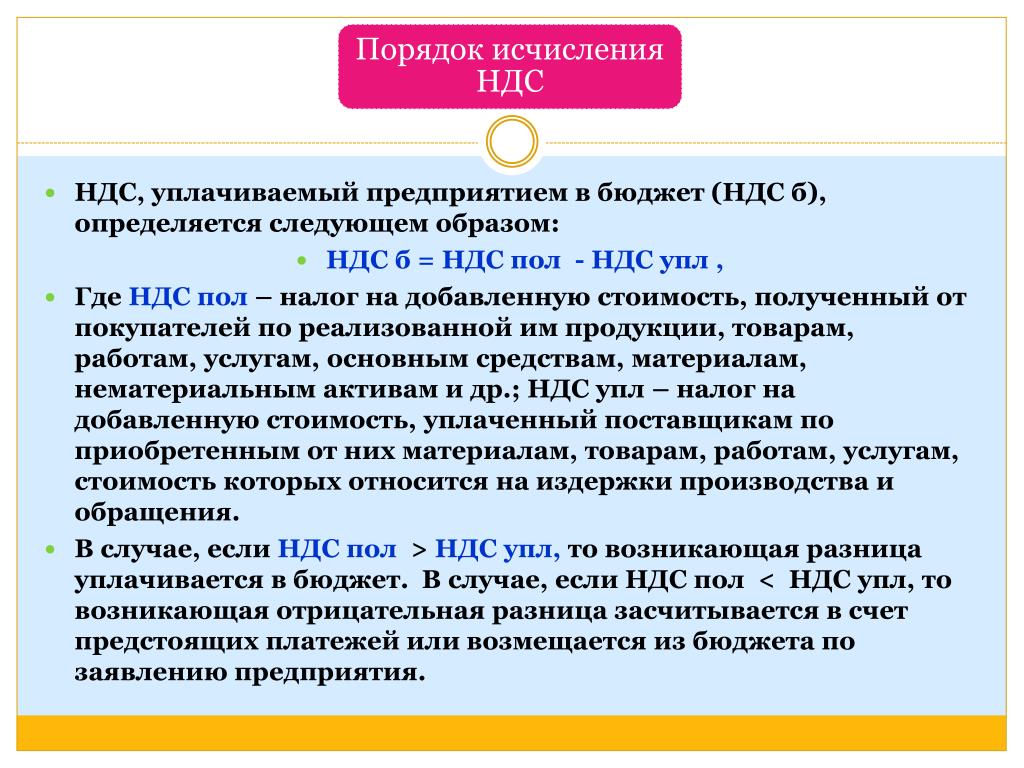

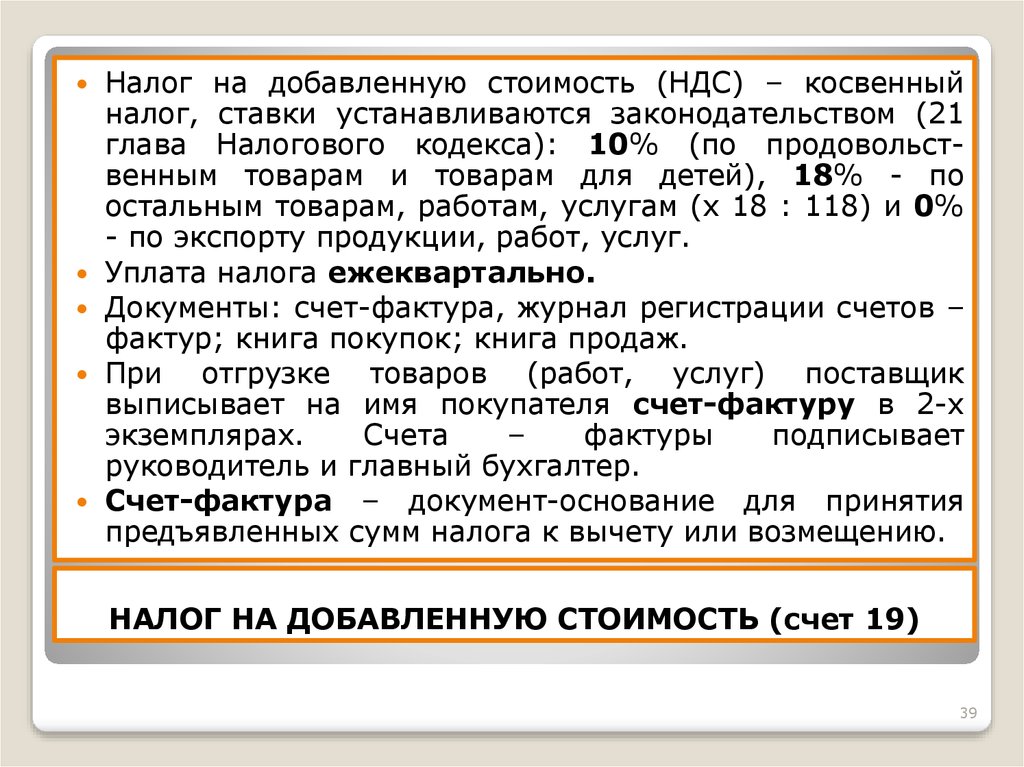

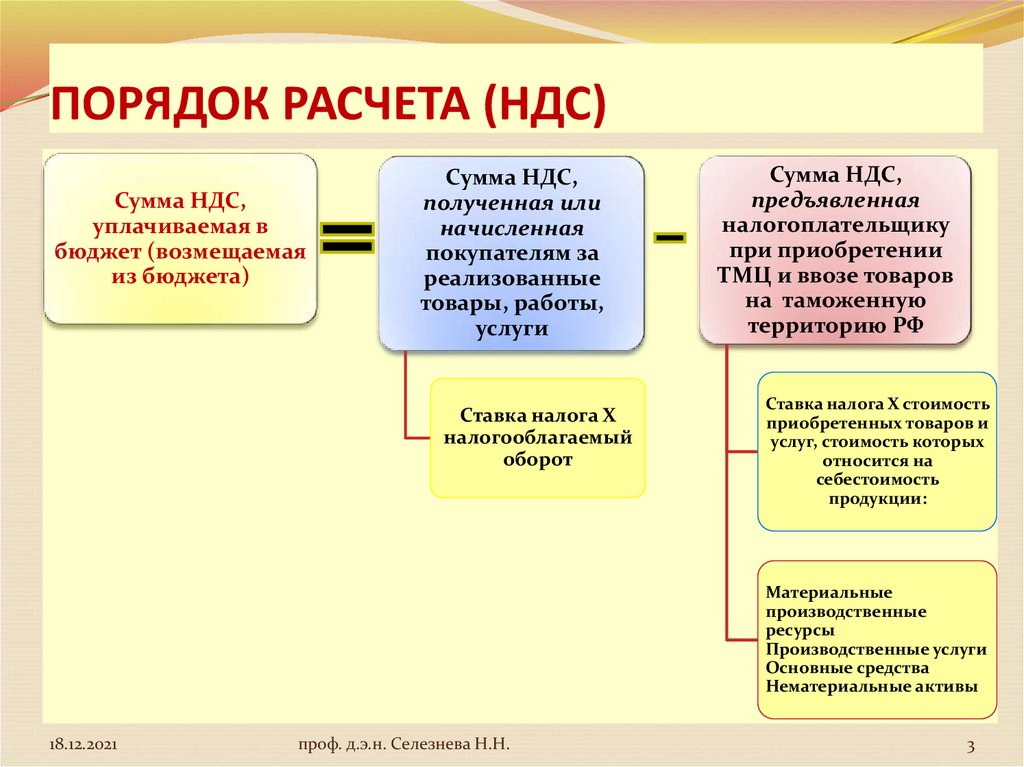

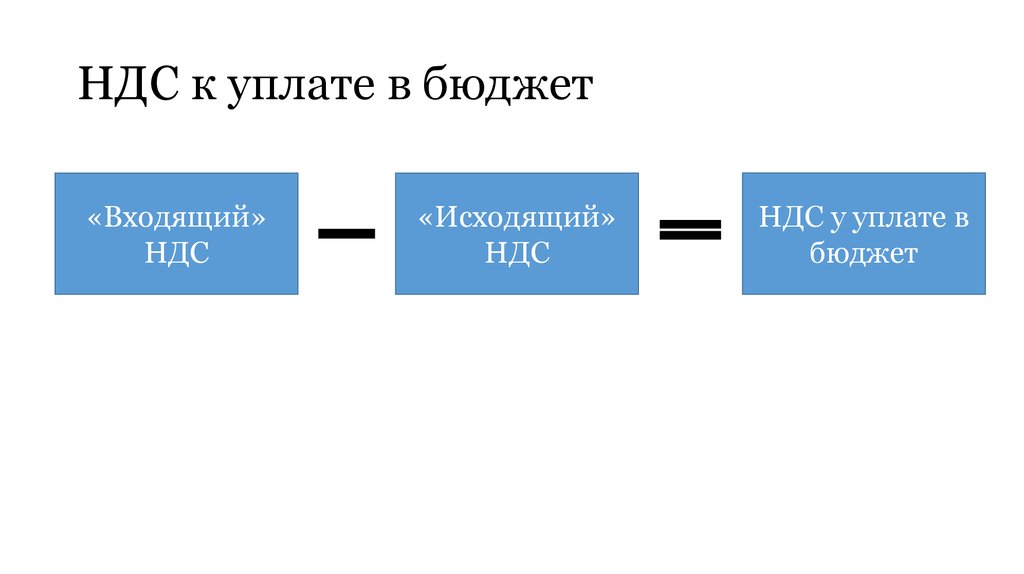

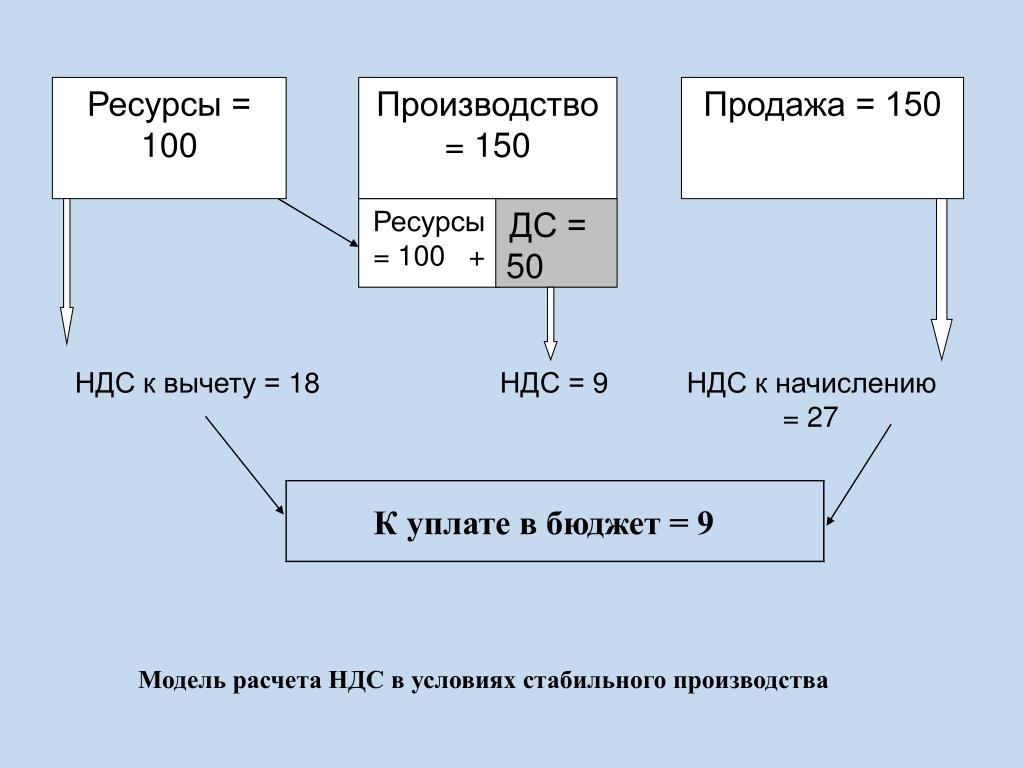

НДС к уплате в бюджет вычисляется как разница между начисленной суммой налога и суммой НДС к вычету. Каждая составляющая этой простой формулы расчета НДС определяется с учетом различных правил, установленных нормативными актами.

НДС к начислению формируется исходя из налогооблагаемой базы, умноженной на ставку налога. НДС к вычету — это сумма НДС, предъявленная поставщиками товарно-материальных ценностей, работ, услуг на основании выставленных ими счетов-фактур.

Кроме того, на сумму НДС к уплате могут повлиять и такие факторы, как восстановление налога, исполнение функций налогового агента, экспортные и импортные операции.

Как вычислить НДС к начислению

Чтобы правильно провести расчет НДС к начислению, нужно определиться с такими понятиями, как объект налогообложения, налоговая база и налоговая ставка.

В этом вам помогут соответствующие рубрики раздела «НДС» нашего сайта:

- «НДС: объект налогообложения». В этой рубрике представлены статьи, которые помогут разобраться с тем, какие хозяйственные операции облагаются НДС. Здесь подробно рассмотрены ст. 146 и 148 НК РФ, а также есть полный перечень того, что подпадает под налогообложение указанным налогом.

- «Налоговая база (НДС)». После определения объекта налогообложения нужно посчитать его величину в денежном выражении — это и будет налогооблагаемая база.

- «Ставка (НДС)». В статьях этой рубрики много полезной информации, которая поможет вам правильно выбрать ставку НДС в зависимости от вида реализуемых материальных ценностей, работ, услуг. Здесь же можно найти материалы про ставки 0%, 10%, 18% и расчетные ставки.

- «Льготы по НДС». Ст. 149 НК РФ позволяет не облагать НДС некоторые хозяйственные операции. И даже не выставлять счет-фактуру по таким сделкам. Статьи представленной рубрики помогут вам понять, как получить льготы по НДС, нужно ли ими пользоваться или лучше отказаться от их применения.

Документальное оформление НДС к начислению

Сумма НДС формируется в разрезе каждой хозяйственной операции, связанной с реализацией. Сюда попадают и те операции, которые нормативные акты приравнивают к реализации (например, безвозмездная передача). Суммы НДС, отраженные в счетах-фактурах, оформленных налогоплательщиком за квартал, в суммированном виде как раз и будут суммой НДС к начислению.

Суммы НДС, отраженные в счетах-фактурах, оформленных налогоплательщиком за квартал, в суммированном виде как раз и будут суммой НДС к начислению.

Чтобы не допустить ошибок при оформлении счетов-фактур, обратитесь к рубрике «Счет-фактура». С 2015 года наравне со счетом-фактурой применяется и УПД (счет-фактура и накладная в одном документе) — этому новшеству посвящена рубрика «Универсальный передаточный документ (УПД)».

Информация обо всех исходящих счетах-фактурах должна собираться в книге продаж. Правильному составлению этого регистра посвящены материалы рубрики «Книга продаж».

Как рассчитать вычет по НДС

Вычет по НДС уменьшает сумму налога к уплате. Если организация приобрела товары, работы или услуги, получила счет-фактуру с выделенной в ней суммой НДС, то она может принять этот НДС к вычету. Это общий порядок. Но из всех правил есть исключения.

Но из всех правил есть исключения.

НК определяет условия, при которых входной НДС можно принимать к вычету, а также условия, при которых этого делать нельзя. Более подробно описание таких условий, а также способы их определения и применения описаны в рубрике «Вычет (НДС)».

Когда некоторые виды деятельности организации попадают под налогообложение НДС, а некоторые — нет, то в таком случае необходим раздельный учет затрат по каждому виду деятельности, а это в свою очередь влияет на принятие НДС к вычету. Подробнее об этом — в рубрике «Раздельный учет (НДС)».

Все входящие счета-фактуры должны быть отражены в книге покупок. С правилами и нюансами заполнения этого сводного документа можно ознакомиться в рубрике «Книга покупок».

Регистрация исходящих и входящих счетов-фактур

По правилам, установленным постановлением Правительства от 26. 12.2012 № 1137, все исходящие и входящие счета-фактуры должны быть зарегистрированы в специальном журнале (в случае если для налогоплательщика установлена такая обязанность). Материалы рубрики «Журнал счетов-фактур» помогут избежать ошибок при формировании этого документа.

12.2012 № 1137, все исходящие и входящие счета-фактуры должны быть зарегистрированы в специальном журнале (в случае если для налогоплательщика установлена такая обязанность). Материалы рубрики «Журнал счетов-фактур» помогут избежать ошибок при формировании этого документа.

Как высчитать НДС к восстановлению

Если НДС ранее был принят к вычету, то при наступлении определенных событий (п. 3 ст. 170 НК РФ) его нужно восстановить. За счет этой операции сумма НДС к уплате в текущем налоговом периоде увеличится. В материалах рубрики «Восстановление НДС» перечислены подобные хозяйственные ситуации. Здесь же можно узнать о том, как правильно отразить в учете восстановление НДС и в какой строке налоговой декларации показывать осуществленные по восстановлению операции.

Экспорт и импорт

Операции, связанные с взаимодействием с зарубежными партнерами, для налогообложения НДС выделяются обособленно.

Правильно поступать с НДС при импорте товаров, работ, услуг поможет подборка статей в рубрике «НДС при импорте».

За помощью по корректному отражению НДС при реализации на экспорт обращайтесь в нашу рубрику «НДС при экспорте».

Налоговый агент

Ситуация, когда организация выступает в роли налогового агента, заключается в том, что она выплачивает НДС за другую организацию. Подробнее о том, когда фирма должна принять на себя обязанности налогового агента, можно узнать из рубрики «Налоговый агент (НДС)». Кроме того, здесь расположены материалы, которые помогут правильно начислить НДС и отразить его в налоговой декларации.

Налоговая декларация по НДС

В налоговой декларации по НДС отражается вся информация, связанная с расчетом налога к уплате. В ее соответствующих разделах нужно заполнить сумму НДС к начислению и к вычету. Есть в ней и отдельный раздел для налоговых агентов, разделы, связанные с экспортом и импортом, а также по операциям, не подлежащим налогообложению. Правильное формирование такого документа позволит избежать вопросов и дополнительных проверок со стороны налоговых органов.

Есть в ней и отдельный раздел для налоговых агентов, разделы, связанные с экспортом и импортом, а также по операциям, не подлежащим налогообложению. Правильное формирование такого документа позволит избежать вопросов и дополнительных проверок со стороны налоговых органов.

Рубрика «Декларация НДС 2016-2017» полностью посвящена порядку составления этого важного документа. В ней на конкретных примерах даны пояснения о том, как правильно заполнить декларацию. Здесь же вы найдете статьи, посвященные сдаче декларации через интернет.

Если после формирования декларации окажется, что сумма вычетов превышает сумму НДС к начислению, то, согласно ст. 176 НК РФ, сумму превышения можно возместить. Как правильно оформить документы для возмещения налога и как вести себя с налоговыми органами в такой ситуации, расскажет наша рубрика «Возмещение НДС».

Уплата НДС (КБК и другие реквизиты)

После составления налоговой декларации и определения суммы к уплате нужно заплатить НДС в бюджет. Для этого надо правильно заполнить платежное поручение и перечислить налог в установленный законодательством срок.

Для этого надо правильно заполнить платежное поручение и перечислить налог в установленный законодательством срок.

Материалы рубрики «Уплата НДС» помогут определиться со сроками уплаты налога, реквизитами платежного поручения, такими как КБК по НДС, очередность платежа. Кроме того, здесь представлен образец уже заполненного платежного поручения. В рубрике рассмотрен и такой вопрос, как ответственность за несвоевременную уплату налога, расчет и уплата пени.

НДС в 2019-2020 годах

Все основные правила, касающиеся НДС и существенные для применения этого налога, представлены в материалах рубрики «НДС 2019-2020». Здесь описаны все последние изменения законодательства, имеющие отношение к этому налогу, и приведены обзоры рассмотрения споров по нему арбитражными судами.

НДС является достаточно сложным налогом и для понимания, и для расчета. Новшества, вносимые в НК, очень часто требуют разъяснений. Письма Минфина и ФНС, которые поясняют, как применять ту или иную статью НК, порой противоречат друг другу.

Новшества, вносимые в НК, очень часто требуют разъяснений. Письма Минфина и ФНС, которые поясняют, как применять ту или иную статью НК, порой противоречат друг другу.

В материалах, представленных на нашем сайте, в разделе «НДС» проводится анализ статей НК с точки зрения их практического применения, рассматриваются разъяснения финансовых ведомств и решения арбитражных судов. Это позволяет представить ситуацию в целом и принять правильное решение.

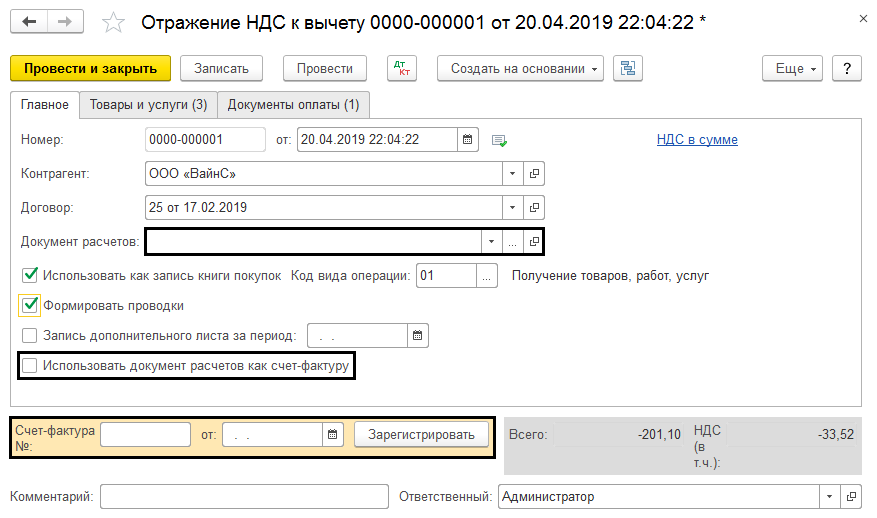

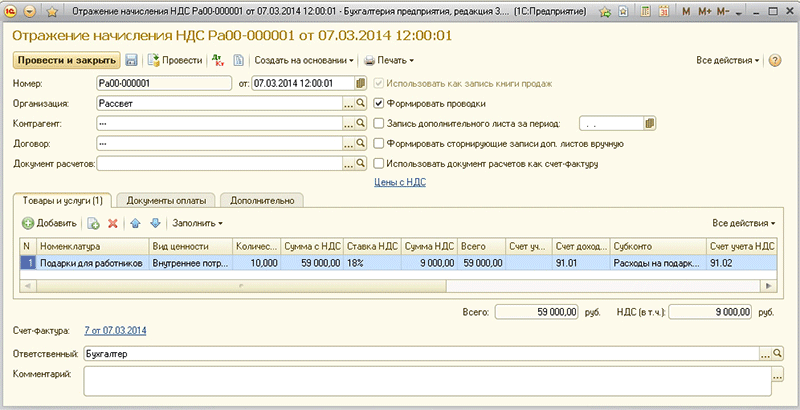

«Отражение начисления НДС» в 1С 8.3 Бухгалтерия предприятия 3.0

Загрузка

К списку статей

Учет НДС и отчетность по НДС

22 апреля 2022

Маргарита Матевосова

Методист отдела 1С Scloud

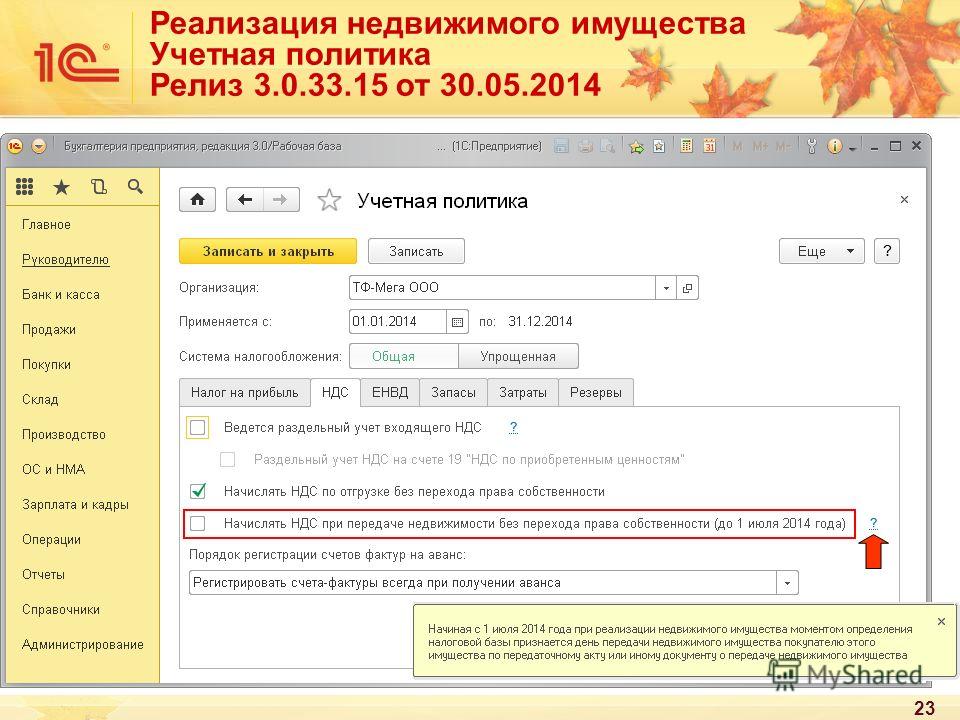

Название документа «Отражение начисления НДС» говорит о своем предназначении. Помимо выполнения очевидной функции в программе 1С 8.3 Бухгалтерия предприятия 3.0 формирует проводки.

Документ применяется:

-

при оформленной реализации через документ «Операции, введенные вручную»;

-

при создании корректировки операции по НДС;

-

при упрощенном учете НДС.

Для создания документа переходим на вкладку меню «Операции», находим раздел «НДС» и нажимаем ссылку «Отражение начисления НДС».

Попадаем в журнал документов. Нажимаем «Создать», сформируется пустая форма документа.

Форма имеет стандартный набор полезных инструментов в верхней панели и несколько вкладок для ввода информации. Вкладка «Главное» содержит основную информацию, и здесь должны быть заполнены поля:

Вкладка «Товары и услуги» будет содержать перечень товаров/услуг, по которым нужно отразить НДС. Заполнение обычно на основании расчетного документа.

Вкладка «Документы оплаты» предназначена для отражения имеющихся платежных документов по этой операции.

Вкладка «Дополнительно» служит для ввода реквизитов по грузоотправителю и грузополучателю. Как правило, эти данные подтягиваются автоматически из карточки контрагента.

После заполнения всех вкладок информацией регистрируем «Счет-фактуру», для этого внизу предусмотрена соответствующая ссылка.

Для примера создадим документ «Отражение начисления НДС» и отметим галочкой пункт «Формировать проводки». В табличную часть добавим товар:

В нижней части формы можно увидеть сумму НДС, предназначенную к начислению.

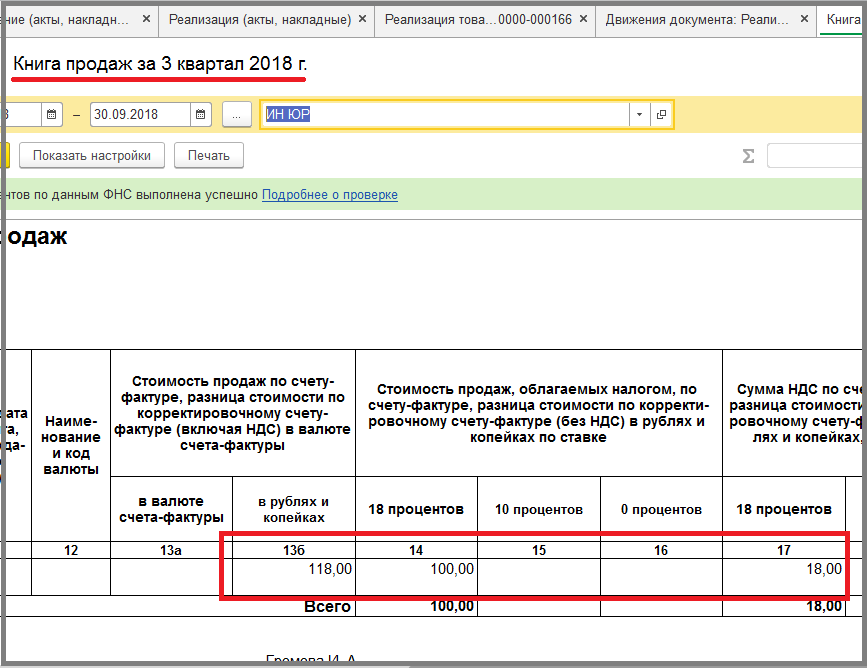

Проводим документ и смотрим проводки с отражением в регистре «Бухгалтерский и налоговый учет»:

И с отражением в регистре «НДС продажи»:

(Рейтинг: 0 , Голосов: 0 )

4-ФСС

4-ФСС в 1С Отчетность

06 октября 2022 г.

Трудовая функция — автоматическое заполнение штатного расписания из справочника Должности

Отчетность СЗВ-ТД

23 сентября 2022 г.

Настройка строк бухгалтерского баланса БП 3.0

Бухгалтерская отчетность

14 сентября 2022 г.

Месяц аренды

1С в подарок

ФРЕШ

Скидка

на 1С: Фреш

1667378221

НДС в Европе, освобождение от НДС и постепенное налоговое освобождение

Последняя проверка: 07. 07.2022

07.2022

Некоторые товары и услуги, такие как образование, здравоохранение и финансовые услуги, могут освобождены от НДС.

Эти продажи освобождены от НДС, без «права на вычет». Это означает, что вы не можете вычесть НДС, уплаченный вами за покупки, связанные с такими продажами.

Регистрация бизнеса по НДС

Обычно при совершении продаж в ходе бизнеса вам необходимо зарегистрировать свой бизнес. для НДС. Когда вы регистрируете свой бизнес для уплаты НДС, вам будет выдан идентификационный номер плательщика НДС. количество.

Если вы осуществляете продажу товаров или услуг, которые считаются освобожденными от НДС , вам не всегда нужно регистрировать свой бизнес для уплаты НДС.

Освобождение от НДС для малых предприятий

В большинстве стран ЕС вы можете подать заявку на специальную схему, которая позволяет вам торговать при определенных условиях. без необходимости начисления НДС. Если ваша компания осуществляет налогооблагаемые поставки товаров или услуги ниже определенного годового лимита , он может быть освобожден от НДС. Это означает, что вы не будете платить НДС в налоговую администрацию. но тогда вы не сможете вычесть входной НДС или указать НДС в счетах-фактурах. Вы можете — если хотите — добровольно выбрать обычные механизмы НДС, в которых случае вы должны заплатить НДС и, следовательно, можете вычесть входной НДС.

Имейте в виду, что эти ограничения или пороговые значения различаются в зависимости от страны и

условия могут применяться. В некоторых странах малые предприятия не освобождаются от уплаты НДС.

и вы должны зарегистрироваться, как только вы совершите какие-либо налогооблагаемые продажи.

В некоторых странах малые предприятия не освобождаются от уплаты НДС.

и вы должны зарегистрироваться, как только вы совершите какие-либо налогооблагаемые продажи.

Схема не распространяется на:

- продажи предприятиями, базирующимися в других странах ЕС

- случайная хозяйственная деятельность

- освобождение от продажи новых транспортных средств клиентам в другой стране ЕС

- любые другие транзакции, как это определено страной ЕС.

ПОРОГИ НДС — по странам

(Таблица последний раз обновлялась в мае 2018 г.)

| Государство-член | Освобождение для малых предприятий | |

| Национальная валюта | Эквивалент евро* | |

| Австрия | 30 000 евро | |

| Бельгия | 25 000 евро | |

| Болгария | 50 000 лв. | 25 565 евро |

| Кипр | 15 600 евро | |

| Чехия | 1 000 000 чешских крон | 39 362 евро |

| Германия | 17 500 евро | |

| Дания | 50 000 датских крон | 6 713 евро |

| Эстония | 40 000 евро | |

| Греция | 10 000 евро | |

| Испания | Никто | Никто |

| Финляндия | 10 000 евро | |

| Франция | 82 800 евро или 42 900 евро или 33 200 евро | |

| Хорватия | 300 000 хорватских кун | 40 324 евро |

| Венгрия | 8 000 000 форинтов | 25 567 евро |

| Ирландия | 75 000 евро или 37 500 евро | |

| Италия | 65 000 евро | |

| Литва | 45 000 евро | |

| Люксембург | 30 000 евро | |

| Латвия | 40 000 евро | |

| Мальта | 35 000 евро или 24 000 евро или 14 000 евро | |

| Нидерланды | Никто | Никто |

| Польша | 200 000 злотых | 47 324 евро |

| Португалия | 10 000 евро или 12 500 евро | |

| Румыния | 220 000 леев | 47 180 евро |

| Швеция | 30 000 шведских крон | 2 943 евро |

| Словакия | 49 790 евро | |

| Словения | 50 000 евро | |

*Справочные курсы обмена евро, опубликованные Европейским центральным банком для

23 марта 2018 г. (за исключением Румынии, где пороговые значения, выраженные в RON, основаны на значениях в евро)

для специальных схем по курсу на дату присоединения, т.е. на 01.01.2007 г.) (за исключением Румынии, где пороговые значения, выраженные в RON, основаны на значениях в евро)

для специальных схем по курсу на дату присоединения, т.е. на 01.01.2007 г.) | ||

Налоговые льготы (градуированные льготы)

Малые предприятия, чей годовой оборот в раз ниже определенного порога , могут воспользоваться постепенной льготой. Если вы имеете право на участие в схеме вам по-прежнему необходимо зарегистрироваться в качестве плательщика НДС, но вы сможете получить частичное освобождение от уплаты НДС. вашего оборота. Послабление постепенно уменьшается по мере увеличения оборота до тех пор, пока порог, установленный страной ЕС, в которой базируется ваша компания, достигнут.

Эти пороговые значения варьируются от страны к стране, и могут применяться особые условия. В настоящее время

лишь несколько стран ЕС внедрили поэтапную схему помощи.

В настоящее время

лишь несколько стран ЕС внедрили поэтапную схему помощи.

Схема не распространяется на:

- продажи предприятиями, базирующимися в других странах ЕС

- случайная хозяйственная деятельность

- освобождение от продажи новых транспортных средств клиентам в другой стране ЕС

- любые другие транзакции, как это определено страной ЕС

Что такое НДС при доставке?

Несмотря на повсеместное введение налога на добавленную стоимость (НДС) в других странах, американцам обычно удается избежать этого налога.

Однако для тех из вас, кто покупает или продает товары в или из страны, отличной от Соединенных Штатов, НДС является реальным и важным фактором.

Тем, кто не знаком с концепцией НДС, может быть трудно понять.

Продолжайте читать, пока мы рассмотрим, что такое НДС, и когда вам придется платить НДС при доставке.

Связанный: Как сезонность влияет на услуги доставки

Что такое НДС?

НДС является налогом на потребление. Этот термин описывает любой налог, взимаемый с потребления товара или услуги. Налоги на потребление можно противопоставить подоходному налогу или налогу на прирост капитала.

НДС применяется к товарам на любом этапе производственной цепочки, на котором создается добавленная стоимость.

Сумма НДС к уплате рассчитывается исходя из стоимости товара. Однако вычитается стоимость материалов, которые уже использовались в производстве.

Это означает, что между производством и потреблением товара НДС может быть начислен несколько раз.

НДС и налог с продаж: в чем разница?

Несмотря на то, что в Америке НДС не взимается, мы все же добавляем налог к нашему счету за покупки, когда мы платим. Почему это?

Почему это?

Этот налог называется налогом с продаж. Он имеет некоторое сходство с НДС, но есть некоторые важные отличия.

Во-первых, как упоминалось выше, НДС взимается на различных этапах производственного процесса, а также в местах реализации. Налог с продаж, как следует из названия, должен уплачиваться только тогда, когда товар продается потребителю.

Если правительство хочет взимать определенную сумму с производства или потребления товаров, это бремя полностью ложится на потребителя в системе налога с продаж.

Однако при начислении НДС эту ответственность несут производители, дистрибьюторы, розничные торговцы и потребители.

Поскольку система НДС разбивает это обязательство, снижается риск двойного налогообложения продукта.

Нужен лучший способ доставки? Оформить заказ YunExpress Решение для доставки DDP

НДС при доставке: когда вам придется его оплатить?

Правила начисления и взимания НДС везде разные. В зависимости от правил страны, в которой вы работаете или которой продаете, вы можете получить возмещение НДС с помощью определенных механизмов.

В зависимости от правил страны, в которой вы работаете или которой продаете, вы можете получить возмещение НДС с помощью определенных механизмов.

Существует ряд факторов, определяющих ваши обязательства по НДС в зарубежных странах, включая следующие примеры.

Кому вы продаете

Если ваш бизнес связан с продажей товаров другим предприятиям, вы можете получить возмещение применимого НДС путем возмещения. Однако это, как правило, невозможно в отношении продаж потребителям.

Что вы продаете

Различные товары облагаются различными обязательствами по НДС в некоторых странах. Многие юрисдикции взимают более низкие ставки НДС для предметов первой необходимости или для товаров или услуг, которые выполняют какую-либо социальную или экономическую цель. Примером тому являются книги.

Способ доставки

В некоторых странах проводится различие между сбором и доставкой, когда речь идет об НДС. Великобритания дает нам пример этого. Если покупатель забирает свою покупку, и он не является потребителем, НДС для транзакции может быть равен нулю.

Если вы осуществляете регулярные электронные продажи в Европу или другие страны, рассмотрите возможность использования DDP с YunExpress. Цена нашей услуги включает в себя все начисления НДС авансом.

НДС по товарам и НДС по услугам

НДС может начисляться по-разному в отношении товаров и услуг.

Как правило, при начислении НДС на услуги он взимается по месту поставки. Между государствами-членами ЕС в отношении таких сборов применяются определенные механизмы нулевой ставки.

Правила НДС в отношении продажи товаров различаются в зависимости от страны, в которой ведется бизнес.

YunExpress предлагает простое, быстрое и доступное решение по доставке

Какие страны взимают НДС?

США находятся в меньшинстве, когда речь идет об отказе от уплаты НДС. Более 170 стран взимают налог. США — единственная страна ОЭСР, не использующая НДС.

Взимаемый тариф значительно варьируется от страны к стране. Многие страны имеют незначительную ставку НДС в размере 1-2%, в то время как другие взимают более 20%. Сообщается, что самая высокая ставка НДС в мире взимается в Венгрии (27%).

Многие страны имеют незначительную ставку НДС в размере 1-2%, в то время как другие взимают более 20%. Сообщается, что самая высокая ставка НДС в мире взимается в Венгрии (27%).

Ставки НДС также могут различаться в разных странах. В Ирландии, например, стандартная ставка НДС составляет 23%. Однако существуют сниженные ставки в размере 13,5% и 9% на определенные покупки, такие как электроэнергия, материалы для чтения и определенные услуги.

Помимо США, в Центральной Африке есть ряд стран, не взимающих НДС, а также Саудовская Аравия.

Однако есть ряд стран, в которых действует система НДС, но их ставка установлена на уровне 0%. Эти страны включают Гонконг, Бахрейн, Британские Виргинские острова и Каймановы острова.

Связанный: Устаревшие международные процедуры доставки посылок Интернет-продавцы должны избегать

Должны ли США начать взимать НДС?

В настоящее время ведется много споров о том, следует ли США отказаться от своей традиционной системы налогообложения продаж в пользу НДС.

Система НДС имеет множество преимуществ.

Нейтралитет

НДС взимается по одинаковой ставке для всех. Это не дискриминация на основе доходов или семейного положения.

Поощрение сбережений

Поскольку НДС не влияет на налогоплательщиков до тех пор, пока они не потратят свои деньги, это может побудить людей быть более ответственными в финансовом отношении.

Balance

Если бы НДС был введен на федеральном уровне, это положило бы конец большим различиям, которые в настоящее время существуют в уровнях налога с продаж в США. Это также распределит налоговое бремя по всему производственному циклу, а не возложит его целиком на потребителя.

Недостатки

Основным недостатком, который критики предлагают в отношении НДС, является отсутствие прозрачности. В отличие от налога с продаж, НДС обычно включается в заявленную цену товара или услуги. Это означает, что потребители не могут видеть, какая часть цены, которую они платят, состоит из налогов.